Keuntungan PT BPRS Al Salaam Amal Salman Di Cinere Depok. Di bawah bimbingan

Perkembangan jumlah Bank Perkreditan Rakyat Syariah (BPRS) dari tahun ke tahun mengalami peningkatan. Tahun 2007 jumlah BPRS mencapai 114 unit, pada tahun 2008 sampai dengan bulan April jumlah BPRS telah mencapai 118 unit. Melihat potensi BPRS yang begitu besar memberikan kesempatan yang lebih luas bagi masyarakat untuk mengembangkan usaha kegiatan BPRS. BPRS diharapkan mampu menyentuh daerah pedesaan dan mendekatkan sumber dana relatif murah kepada masyarakat.

Peluang yang diberikan pemerintah kepada BPRS, membuka kesempatan bagi BPRS untuk mempertahankan eksistensinya dengan cara meningkatkan besarnya keuntungan yang diperoleh, ataupun dengan cara memperkecil biaya operasional sehingga dapat melakukan efisiensi usaha. Di tengah persaingan perbankan syariah yang saat ini semakin marak BPRS Al Salaam terus berupaya meningkatkan usahanya melalui program pembiayaan yang disalurkan kepada nasabahnya. BPRS Al Salaam Amal Salman sebelumnya merupakan BPR yang beroperasi secara konvensional. Sejak 3 Juli 2006 BPR melakukan konversi menjadi syariah. Semasa beroperasi dengan sistem konvensional maupun dengan syariah pembiayaan BPRS Al Salaam menunjukkan trend yang terus meningkat. Seiring dengan meningkatnya jumlah pembiayaan dan jumlah nasabah, keuntungan yang diperoleh BPRS Al Salaam juga mengalami perubahan.

Penelitian ini bertujuan untuk menganalisis pengaruh prinsip usaha syariah terhadap keuntungan dan efisiensi usaha PT BPRS Al Salaam Amal Salman. Menganalisis pengaruh jumlah pembiayaan dan nasabah terhadap tingkat keuntungan PT BPRS Al Salaam Amal Salman setelah menggunakan prinsip usaha syariah.

Penelitian ini dilaksanakan di PT BPRS Al Salaam Amal Salman yang berlokasi di Jl. Raya Cinere Blok A No. 42 Depok 16514. Kegiatan pengambilan data penelitian dilaksanakan pada bulan Agustus2Oktober 2008. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara langsung dari direktur BPRS Al Salaam. Data sekunder didapatkan dari laporan keuangan BPRS selama 3 tahun terakhir, yakni dari tahun 2005 sampai dengan tahun 2007.

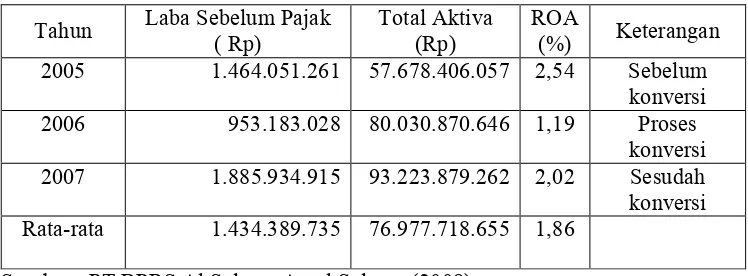

Laba yang diperoleh perusahaan menunjukkan kemampuan manajemen dalam pengelolaan aset atau kekayaan perusahaan. Kemampuan manajemen

tersebut dapat diukur melalui (ROA ). Pada tahun

2005 ROA BPRS Al Salaam sebesar 2,54 persen, artinya dalam penggunaan

menunjukkan tingkat signifikansi 0,000, karena uji yang dilakukan berupa maka 0,000/2 yang hasilnya lebih kecil dari nilai α (0,05) hasil yang lebih kecil dari nilai α menunjukkan bahwa terjadi perubahan yang signifikan dari sisi ROA antara sebelum dan sesudah konversi.

(OER) atau Rasio Efisiensi Operasional dapat digunakan oleh suatu badan usaha khususnya bank untuk mengetahui seberapa besar tingkat efisiensi usaha. OER tahun 2005 sebesar 90,13 persen, tahun 2006 mengalami peningkatan menjadi 93,25 persen, kemudian tahun 2007 menurun menjadi 91,60 persen. Menurut penilaian kesehatan BPRS kinerja BPRS Al Salaam masih tergolong sehat karena tidak keluar dari batasan normal untuk OER yaitu kurang dari 93,52 persen, baik sebelum konversi maupun sesudah konversi. Hal tersebut menunjukkan BPRS Al Salaam telah mampu mencapai efisiensi dalam menjalankan usahanya walaupun telah merubah prinsip usahanya dari konvensional menjadi syariah. Dari hasil uji2t yang telah dilakukan, nilai P2value menunjukkan signifikansi 0,000, karena uji yang dilakukan berupa

maka 0,000/2 yang hasilnya lebih kecil dari nilai α (0,05) hasil yang lebih kecil menunjukkan bahwa terjadi perubahan yang signifikan dari sisi OER antara sebelum dan sesudah konversi.

Hasil analisis regresi menunjukkan bahwa variabel bebas yang digunakan ternyata tidak seluruhnya berpengaruh nyata terhadap variabel tak bebas yang telah ditentukan, hanya ada dua variabel yang berpengaruh. Variabel pembiayaan modal kerja secara parsial berpengaruh nyata terhadap keuntungan. Pembiayaan modal kerja dalam model mempunyai pengaruh negatif, artinya setiap penurunan pembiayaan modal kerja akan meningkatkan keuntungan. Pembiayaan modal kerja berpengaruh nyata pada tingkat kepercayaan 90 persen. Nilai elastisitas pembiayaan modal kerja dalam fungsi keuntungan sebesar 27,310 yang artinya bahwa setiap penurunan pembiayaan modal kerja sebesar Rp 100.000, maka keuntungan akan meningkat sebesar Rp 731.000 dengan asumsi faktor lain

dianggap tetap ( Sehingga diharapkan BPRS Al Salaam lebih

memperhatikan dalam penyaluran pembiayaan modal kerja.

Variabel pembiayaan konsumsi secara parsial berpengaruh nyata terhadap keuntungan. Pembiayaan konsumsi dalam model mempunyai pengaruh positif, artinya setiap ada kenaikan jumlah pembiayaan konsumsi, maka keuntungan yang diperoleh BPRS Al Salaam akan meningkat. Nilai elastisitas pembiayaan konsumsi dalam fungsi keuntungan sebesar 6,852 yang artinya bahwa setiap penambahan pembiayaan konsumsi sebesar Rp 100.000, maka keuntungan akan meningkat sebesar Rp 685.200 dengan asumsi faktor lain dianggap tetap (

Variabel jumlah nasabah modal kerja (X1), pembiayaan investasi (X4),

jumlah nasabah konsumsi (X5), jumlah pembiayaan konsumsi (X6) secara parsial

! "

SKRIPSI

Nama : Siti Syamsiah

NRP : A14105709

Menyetujui, Dosen Pembimbing

Dr. Ir. Anna Fariyanti, M.Si NIP. 131 918 115

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 131 124 019

$ %

Bogor, April 2009

Penulis dilahirkan di Bogor, Provinsi Jawa Barat pada tanggal 9 Juli 1980,

sebagai anak kesembilan dari sembilan bersaudara dari pasangan Bapak Sanusi

dan Ibu Siti Hasanah. Pada Tahun 1992 penulis menyelesaikan pendidikan dasar

di SDN Empang I. Pendidikan menengah pertama diselesaikan pada tahun 1995 di

SMPN 7 Bogor, kemudian melanjutkan pendidikan menengah atas di SMAN 5

Bogor dan lulus pada tahun 1998.

Pada tahun 1998 penulis melanjutkan pendidikan ke jenjang perguruan

tinggi pada program Diploma III Teknisi Peternakan, Institut Pertanian Bogor dan

lulus pada tahun 2001. Kemudian pada tahun 2006 penulis melanjutkan studi ke

jenjang sarjana pada Program Sarjana Ekstensi Manajemen Agribisnis,

Departemen Ilmu2Ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian, Institut

Bismillaahirrahmaanirrahiim, puji syukur penulis panjatkan kehadirat

Allah SWT karena atas rahmat, inayah dan hidayah2Nya penulis dapat

menyelesaikan skripsi yang berjudul &Pengaruh Jumlah Pembiayaan dan Nasabah

Terhadap Keuntungan PT BPRS Al Salaam Amal Salman Di Cinere Depok$

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Pertanian pada Program Sarjana Manajemen Agribisnis Departemen Ilmu2Ilmu

Sosial Ekonomi Pertanian Fakultas Pertanian Institut Pertanian Bogor.

Penulis menyadari masih terdapat kekurangan pada penelitian ini. Oleh

karena itu, saran dan kritik yang membangun untuk perbaikan penelitian ini

sangat penulis harapkan. Akhir kata terima kasih kepada semua pihak atas

kerjasama dan bantuannya sehingga penelitian ini dapat terselesaikan. Semoga

hasil penelitian ini bermanfaat bagi yang membutuhkan

Bogor, April 2009

Penyelesaian skripsi ini tidak akan tercapai tanpa bantuan dari berbagai pihak.

Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih

yang sebesar2besarnya kepada :

1. Dr. Ir. Anna Fariyanti, M.Si selaku dosen pembimbing yang telah memberikan perhatian dan kesabarannya selama membimbing penulis

dalam melakukan penelitian.

2. Ir. Popong Nurhayati, MM selaku dosen evaluator pada kolokium yang banyak memberikan saran dan kritik pada skripsi ini.

3. Ir. Netti Tinaprilla, MM selaku dosen penguji pada sidang yang telah memberikan saran dan kritik pada skripsi ini.

4. Dra Yusalina, M.Si selaku perwakilan dari Komisi Pendidikan yang banyak memberikan saran pada skripsi ini.

5. Ir. Chotib Muhammad selaku Direktur Utama PT BPRS Al Salaam Amal Salman yang telah memberikan ijin penelitian.

6. Cahyo Kartiko, SP, selaku Direktur PT BPRS Al Salaam Amal Salman yang telah memberikan ijin penelitian dan diskusi yang menarik.

7. Keluarga besar PT BPRS Al Salaam Amal Salman terutama Mba Dian yang telah meluangkan waktunya atas saran dan dukungannya.

8. Keluarga besar Sekolah Tinggi Penyuluhan Pertanian (STPP) Bogor, Badan Pengembangan SDM Pertanian, Departemen Pertanian yang telah memberikan ijin belajar untuk melanjutkan studi ke jenjang sarjana. 9. Suamiku “Gilar Gautama” dan anakku “Kafka Hafizh Gautama” untuk

seluruh doa, cinta, kasih sayang, perhatian, pengorbanan dan seluruh

dukungannya selama ini.

... xiii

... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4. Kegunaan Penelitian ... 6

... 7

2.1 Tujuan Operasional dan Kegiatan Usaha BPRS ... 7

2.2 Pembiayaan ... 8

2.3 Nasabah ... 15

2.4 Penelitian Terdahulu ... 16

... 20

3.1 Kerangka Pemikiran Teoritis... 20

3.1.1 Efisiensi ... 20

3.1.2 Keuntungan ... 21

3.1.3 Profitabilitas ... 23

3.2 Kerangka Pemikiran Operasional ... 24

* ... 27

4.1 Lokasi dan Waktu ... 27

4.2 Jenis dan Sumber Data... 27

4.3 Pengolahan dan Analisis Data ... 27

4.3.1 Metode Analisis Deskriptif ... 27

4.3.2 Analisis Rasio Profitabilitas dan Efisiensi Usaha . 28 4.3.3 Analisis Regresi ... 30

4.4 Metode Pendugaan Model... 32

4.2 Definisi Operasional ... 36

* ... 38

5.1 Sejarah BPRS Al Salaam ... 38

5.2 Manajemen dan Organisasi ... 39

5.3 Keadaan Sumberdaya Manusia BPRS Al Salaam ... 46

5.4 Perkembangan Jumlah Nasabah ... 46

* ... 55

6.1 Profitabilitas dan Efisiensi Usaha ... 55

6.1.1 ... 55

6.1.2 ... 57

* ... 61

* ... 72

8.1 Kesimpulan ... 72

8.2 Saran ... 73

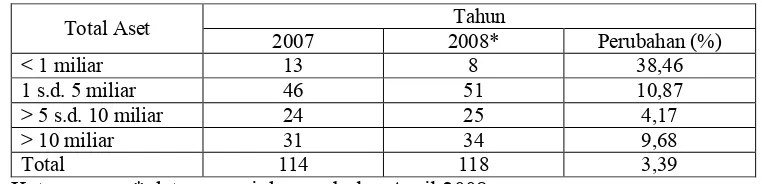

1. Perkembangan Jumlah BPRS Berdasarkan Total Aset di

Indonesia Tahun 200722008 ... 2

2. Perkembangan Pembiayaan BPRS Al Salaam Tahun 20032

2007 ... 4

3. Perkembangan Jumlah Nasabah, Pembiayaan dan

Keuntungan Tahun 200322007 ... 5

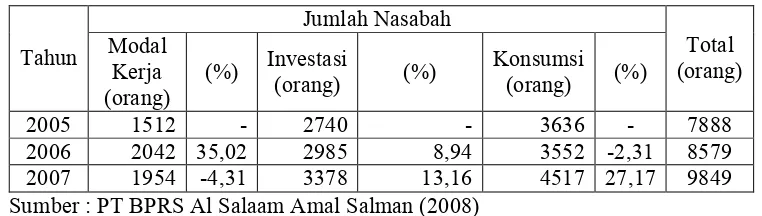

4. Perkembangan Jumlah Nasabah Berdasarkan Jenis

Penggunaan BPRS Al Salaam Tahun 200522007 ... 47

5. Perkembangan Jumlah Pembiayaan BPRS Al Salaam

Tahun 200522007 ... 48

6. Hasil Perhitungan ROA pada PT BPRS Al Salaam

Amal Salman Tahun 200522007 ... 55

7. Hasil Perhitungan Uji2t ROA Ratio pada PT BPRS Al

Salaam Amal Salman Tahun 200522007 ... 56

8. Hasil Perhitungan OER BPRS Al Salaam Tahun 20052

2007 ... 58

9. Hasil Perhitungan Uji2t OER BPRS Al Salaam Tahun

200522007 ... 59

10. Hasil Analisis Pengaruh Perkembangan Pembiayaan dan Jumlah Nasabah Terhadap Keuntungan BPRS Al Salaam

Model 1 ... 61

11. Hasil Analisis Pengaruh Perkembangan Pembiayaan dan Jumlah Nasabah Terhadap Keuntungan BPRS Al Salaam

Model 2 ... 62

12. Hasil Analisis Pengaruh Perkembangan Pembiayaan dan Jumlah Nasabah Terhadap Keuntungan BPRS Al Salaam

Model 3 ... 62

13. Jumlah Pembiayaan dan dan Nasabah BPRS Al Salaam

+(+, ' '(')

1. Kurva Kemungkinan Produksi ... 21

2. Kurva Hubungan dan ... 22

3. Bagan Kerangka Pemikiran Operasional ... 26

4. Perkembangan Pembiayaan PT BPRS Al Salaam Amal

Salman Tahun 200522007 ... 48

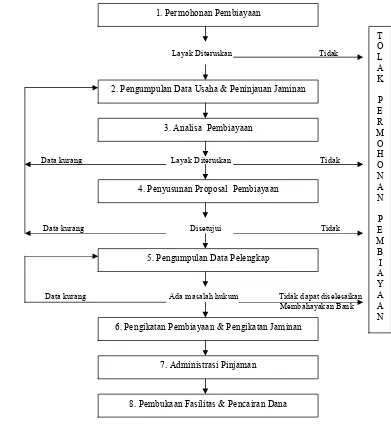

5. Prosedur Umum Pembiayaan PT BPRS Al Salaam Amal

Salman Tahun 2008 ... 51

6. Perkembangan ROA PT BPRS Al Salaam Amal Salman

Tahun 200522007 ... 54

7. Perkembangan OER PT BPRS Al Salaam Amal Salman

+(+, ' '(')

1. Struktur Organisasi PT BPRS Al Salaam Amal Salman

Tahun 2008 ... 76

2. Daftar Pertanyaan Wawancara dengan pihak Direksi PT

BPRS Al Salaam Amal Salman ... 77

3. Daftar Rekanan BPRS Al Salaam Tahun 2008 ... 78

4. Penilaian Kesehatan BPR/BPRS Menurut Bank Indonesia ... 82

5. Hasil Perhitungan ROA dan OER PT BPRS Al Salaam

Amal Salman Tahun 200522007 ... 83

6. Hasil Perhitungan Profitabilitas dan Efisiensi PT BPRS Al

Salaam Amal Salman Tahun 200522007 ... 86

7. Hasil Uji2t ROA Tahun 200522007 ... 87

8. Hasil Uji2t OER Tahun 200522007... 88

9. Data Keuntungan, Pembiayaan dan Jumlah Nasabah PT BPRS

Al Salaam Amal Salman Tahun 2005 – 2007 ... 89

Sistem perbankan di Indonesia diatur dalam Undang2Undang No.10 Tahun

1998 yang menjelaskan perbankan di Indonesia terdiri dari dua jenis, yaitu bank

umum dan bank perkreditan rakyat. Kedua jenis tersebut melaksanakan kegiatan

secara konvensional atau syariah. Hal ini berarti bahwa Indonesia menganut

sistem perbankan ganda ( ), yaitu bank konvensional dan bank

syariah beroperasi berdampingan.

Data Bank Indonesia menunjukkan bahwa di Indonesia pada tahun 2008

jumlah bank umum konvensional mencapai 125 unit, bank umum syariah tiga

unit, bank perkreditan rakyat (BPR) 1767 unit dan bank perkreditan rakyat syariah

(BPRS) 118 unit. Sehubungan dengan hal tersebut dikeluarkan Undang2Undang

No.10 Tahun 1998, dalam hal ini Bank Indonesia selaku regulator keuangan

memberikan kesempatan kepada lembaga keuangan yaitu Bank untuk

memutuskan dan melakukan percepatan perbankan syariah. Hal ini dibuktikan

dengan diperbolehkan bahkan dianjurkan bank konvensional untuk membuka unit

usaha syariah (bank konvensional yang membuka cabang syariah). Hal yang sama

juga terjadi pada BPR sebagai salah satu lembaga keuangan yang lebih menyentuh

masyarakat menengah ke bawah untuk melakukan konversi menjadi BPRS.

Berdasarkan Direktorat Perbankan Syariah, Bank Indonesia (2008),

perkembangan jumlah BPRS dari tahun ke tahun mengalami peningkatan. Tahun

2007 jumlah BPRS mencapai 114 unit, pada tahun 2008 sampai dengan bulan

dibentuknya Bank Perkreditan Rakyat Syariah (BPRS) baru, atau juga bisa

dikarenakan adanya konversi BPR menjadi BPRS. Perkembangan jumlah BPRS

berdasarkan total aset di Indonesia tahun 2007 – 2008 disajikan pada Tabel 1.

Tabel 1. Perkembangan Jumlah BPRS Berdasarkan Total Aset di Indonesia Tahun 200722008

Tahun Total Aset

2007 2008* Perubahan (%)

< 1 miliar 13 8 38,46

1 s.d. 5 miliar 46 51 10,87

> 5 s.d. 10 miliar 24 25 4,17

> 10 miliar 31 34 9,68

Total 114 118 3,39

Keterangan : * data sampai dengan bulan April 2008

Sumber : Direktorat Perbankan Syariah, Bank Indonesia (2008)

Berdasarkan Direktorat Perbankan Syariah (2008), Data Bank Indonesia

(BI) menunjukkan bahwa tahun 2007 volume usaha BPRS mengalami

pertumbuhan sebesar 33,2 persen dengan nilai ekspansi mencapai Rp 1,2 triliun

atau tumbuh sebesar Rp 300,9 miliar dibandingkan tahun sebelumnya sehingga

memperbesar pangsa pasar BPRS. Hingga Maret 2008, pembiayaan BPRS yang

telah disalurkan mencapai Rp 944,412 miliar. Rasio pembiayaan terhadap dana

pihak ketiga tercatat pada posisi 122,23 persen. Total Dana Pihak Ketiga adalah

Rp 772,22 miliar. Rasio (NPF) tercatat menurun tipis

menjadi 7,90 persen dari 7,99 persen per akhir tahun lalu. Cadangan dan total aset

BPRS pada periode itu masing2masing tercatat Rp 22,684 miliar dan Rp 1,295

triliun.1

Melihat potensi BPRS yang begitu besar memberikan kesempatan yang

lebih luas bagi masyarakat untuk mengembangkan usaha kegiatan BPRS. BPRS

diharapkan mampu menyentuh daerah pedesaan dan mendekatkan sumber dana

1

Republika Online. Kenaikan Harga BBM Bisa Dorong NPF BPRS.

relatif murah kepada masyarakat. Faktor utama yang menjadi kunci sukses dalam

memberikan pelayanan tersebut adalah lokasi BPRS yang dekat dengan

masyarakat yang membutuhkan, prosedur pelayanan yang sederhana dan lebih

mengutamakan pendekatan personal serta fleksibilitas pola dan model pinjaman.

Di lain pihak Bank Indonesia sebagai lembaga pengawas dan pembina

perbankan di Indonesia memberikan dorongan untuk tumbuhnya industri BPRS

yang sehat dan berkelanjutan, diantaranya adalah dengan memperkuat

BPRS di dunia perbankan melalui program penguatan industri perbankan yang

dikenal dengan Arsitektur Perbankan Indonesia (API). Menurut Yudistira (2004),

BPRS sebagai lembaga keuangan haruslah mampu melaksanakan fungsi dan

tugasnya dengan baik. Pelaksanaan fungsi dan tugas yang baik tersebut mencakup

dua hal, yaitu dari sisi perusahaan dan dari sisi operasional usaha. Berdasarkan

sisi perusahaan yaitu kemampuan dan efektivitas kinerja perusahaan terutama

yang berhubungan dengan finansial dan tingkat kesehatan bank, sedangkan dari

sisi operasional usaha yaitu kemampuan menjaga kepercayaan nasabah serta

kemampuan pengelolaan.

BPRS dianggap mampu memfokuskan dirinya dan memberikan kontribusi

aktif dalam penyaluran dana pada masyarakat. Peluang yang diberikan pemerintah

kepada BPRS tersebut, membuka kesempatan bagi BPRS untuk mempertahankan

eksistensinya dengan cara meningkatkan besarnya keuntungan yang diperoleh,

ataupun dengan cara memperkecil biaya operasional sehingga dapat melakukan

efisiensi usaha. Besarnya keuntungan yang diperoleh dan kecilnya biaya

operasional pemasaran merupakan salah satu faktor penting untuk membawa

mampu meningkatkan usahanya sehingga mendapatkan keuntungan yang sesuai

dengan yang diinginkan. Hal ini dilakukan oleh perbankan di Indonesia, salah

satunya adalah PT BPRS Al Salaam Amal Salman yang berlokasi di Jalan Cinere

Raya Blok A No. 42 Depok.

,0(01') '1' '!

BPRS Al Salaam Amal Salman sebelumnya merupakan BPR yang

beroperasi secara konvensional. Sejak 3 Juli 2006 BPR melakukan konversi

menjadi syariah. Semasa beroperasi dengan sistem konvensional maupun dengan

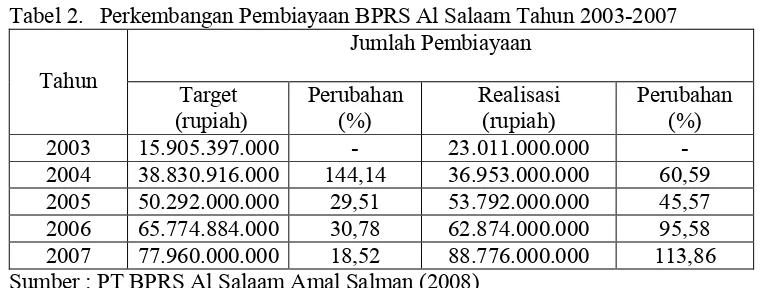

syariah pembiayaan BPRS Al Salaam menunjukkan trend yang terus meningkat.

Hal ini dapat dilihat dari perkembangan jumlah pembiayaan tahun 200322007

pada Tabel 2.

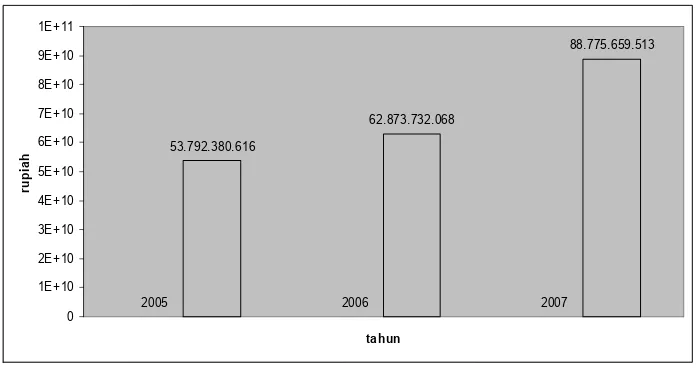

Tabel 2. Perkembangan Pembiayaan BPRS Al Salaam Tahun 200322007 Jumlah Pembiayaan

Tahun

Target (rupiah)

Perubahan (%)

Realisasi (rupiah)

Perubahan (%)

2003 15.905.397.000 2 23.011.000.000 2

2004 38.830.916.000 144,14 36.953.000.000 60,59

2005 50.292.000.000 29,51 53.792.000.000 45,57

2006 65.774.884.000 30,78 62.874.000.000 95,58

2007 77.960.000.000 18,52 88.776.000.000 113,86

Sumber : PT BPRS Al Salaam Amal Salman (2008)

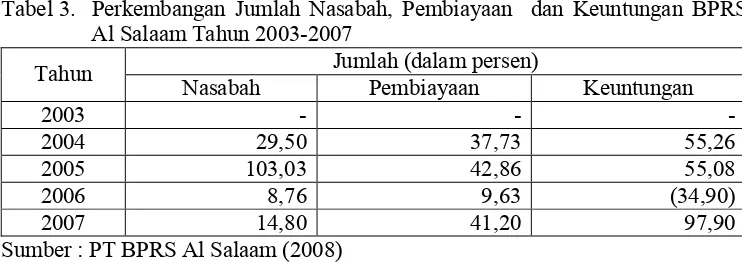

Di tengah persaingan perbankan syariah BPRS Al Salaam terus berupaya

meningkatkan keuntungan melalui program pembiayaan untuk sektor ekonomi.

Pembiayaan yang disalurkan dan jumlah nasabah BPRS Al Salaam setiap tahun

selalu mengalami peningkatan, baik itu pada saat beroperasi secara konvensional

maupun setelah menjadi syariah. Namun saat proses konversi berlangsung tahun

2006, realisasi pembiayaan tidak sesuai dengan target yang ditetapkan. Pada tahun

peningkatan. Seiring dengan perkembangan jumlah pembiayaan dan jumlah

nasabah, keuntungan yang diperoleh BPRS Al Salaam juga mengalami

perubahan. Perkembangan jumlah nasabah, pembiayaan dan keuntungan PT

BPRS Al Salaam dapat dilihat pada Tabel 3.

Tabel 3. Perkembangan Jumlah Nasabah, Pembiayaan dan Keuntungan BPRS Al Salaam Tahun 200322007

Jumlah (dalam persen) Tahun

Nasabah Pembiayaan Keuntungan

2003 2 2 2

2004 29,50 37,73 55,26

2005 103,03 42,86 55,08

2006 8,76 9,63 (34,90)

2007 14,80 41,20 97,90

Sumber : PT BPRS Al Salaam (2008)

Pada tahun 2006 tingkat keuntungan PT BPRS Al Salaam Amal Salman

mengalami penurunan sebesar 34,9 persen dari tahun sebelumnya, sedangkan

jumlah nasabah dan pembiayaan yang disalurkan mengalami peningkatan.

Bertitik tolak dari latar belakang dan permasalahan tersebut, maka

perumusan masalah dari penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh perubahan prinsip usaha syariah terhadap

profitabilitas dan efisiensi usaha PT BPRS Al Salaam Amal Salman?

2. Bagaimana pengaruh jumlah pembiayaan dan nasabah terhadap keuntungan

PT BPRS Al Salaam Amal Salman setelah menggunakan prinsip usaha

syariah?

2 030') ) 4-4')

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis pengaruh prinsip usaha syariah terhadap profitabilitas dan

2. Menganalisis pengaruh jumlah pembiayaan dan nasabah terhadap

keuntungan PT BPRS Al Salaam Amal Salman setelah menggunakan

prinsip usaha syariah.

/0)'') ) 4-4')

Hasil penelitian ini diharapkan dapat memberikan manfaat dan kegunaan

sebagai berikut :

1. Bagi penulis, yaitu dapat menerapkan teori2teori dan disiplin ilmu yang

didapat pada saat kuliah, serta dapat menambah wawasan dan pengetahuan

penulis tentang pembiayaan.

2. Bagi perusahaan sebagai bahan pertimbangan pengambilan keputusan untuk

menentukan tingkat keuntungan dari penyaluran pembiayaan maupun

penghimpunan dana.

3. Bagi pihak lain, penelitian ini diharapkan dapat dijadikan sebagai sumber

Menurut Antonio (2001), upaya pencapaian keuntungan yang setinggi2

tingginya ( ! " ) adalah tujuan yang dicanangkan oleh bank

komersial, terutama bank2bank swasta. Tujuan Bank Islam berdiri untuk

menggalakkan, memelihara serta mengembangkan jasa produk perbankan yang

berasaskan syariah Islam.

BPR Syariah dalam melaksanakan kegiatannya mempunyai tujuan

operasional sebagai berikut :

(i) Meningkatkan ekonomi umat Islam terutama kelompok masyarakat ekonomi

lemah yang pada umumnya berada di daerah pedesaan;

(ii) Menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat

mengurangi arus urbanisasi;

(iii) Membina ukhuwah Islamiyah melalui kegiatan ekonomi dalam rangka

peningkatan pendapatan per kapita menuju kualitas hidup yang memadai.

Menurut Undang2Undang Republik Indonesia No. 10 Tahun 1998, usaha

yang boleh dilakukan BPR baik yang konvensional maupun syariah diantaranya :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan, dan bentuk lain yang dipersamakan dengan itu.

2. Memberikan kredit

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah,

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan tabungan pada bank lain.

Usaha yang tidak boleh dilakukan oleh BPR baik yang konvensional maupun

syariah diantaranya:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

b. Melakukan kegiatan usaha dalam valuta asing

c. Melakukan penyertaan modal

d. Melakukan usaha perasuransian

e. Melakukan usaha lain diluar kegiatan usaha yang telah disebutkan di atas

(74'8'')

Secara umum istilah pembiayaan pada sistem syariah sama dengan istilah

kredit pada sistem konvensional. Pembiayaan adalah penyediaan uang atau yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

pihak lembaga keuangan dengan pihak lain (pihak yang mendapat fasilitas

pembiayaan) yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Menurut Institut Bankir Indonesia (2001), pembiayaan merupakan salah

satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak2pihak yang merupakan defisit unit.

)41% )41 (74'8'')

Bank memberikan pembiayaan kepada nasabah sesuai dengan jenis

pembiayaan yang diperlukan. Berdasarkan berbagai keperluan usaha serta

dan Asosiasi Bank Syariah Indonesia (ASBISINDO), (2005) adalah sebagai

berikut :

4 4!'- 6',4 3 )41 5 (74'8'') "

a. Pembiayaan berdasarkan prinsip bagi hasil

(i) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah akad kerjasama antara bank

selaku pemilik dana (shahibul maal) dengan nasabah selaku

pengelola (mudharib) yang mempunyai keahlian atau keterampilan

untuk mengelola suatu usaha yang produktif dan halal. Hasil

keuntungan dari penggunaan dana tersebut dibagi bersama

berdasarkan nisbah yang disepakati.

(ii) Pembiayaan Musyarakah

Pembiayaan musyarakah adalah penanaman dana dari pemilik

dana/modal untuk mencampurkan dana/modal pada suatu usaha

tertentu, dengan pembagian keuntungan berdasarkan nisbah yang

telah disepakati sebelumnya. Kerugian ditanggung semua pemilik

dana/modal berdasarkan bagian dana/modal masing2masing.

b. Pembiayaan berdasarkan prinsip jual beli

(i) Piutang Murabahah

Piutang murabahah adalah akad jual beli barang sebesar harga

pokok barang di tambah dengan keuntungan yang disepakati.

(ii) Salam

Salam adalah perjanjian jual beli barang dengan pembayaran

penjual yang berkewajiban menyerahkan barang pesanan

berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati,

dan barang tersebut akan dijual kembali oleh BPRS kepada pihak

lain.

c. Pembiayaan berdasarkan prinsip sewa menyewa

Piutang Ijarah merupakan transaksi sewa menyewa atas suatu

barang dari dan atau upah mengupah atas suatu jasa dalam waktu tertentu

melalui pembayaran sewa atau imbalan jasa.

d. Pembiayaan berdasarkan prinsip jasa

Piutang Istishna merupakan jual beli barang dalam bentuk

pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu

yang disepakati dengan pembayaran sesuai dengan kesepakatan.

4 4!'- 6',4 3 )41 5 )//0)'') "

a. Modal Kerja

Pembiayaan yang diperuntukkan untuk memenuhi kebutuhan : (a)

peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi,

maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil

produksi.; dan (b) untuk keperluan perdagangan atau peningkatan

dari suatu barang. Unsur2unsur modal kerja terdiri atas komponen2

komponen alat likuid ( #), piutang dagang ( ), dan persediaan

( ) yang umumnya terdiri atas persediaan bahan baku ( $

), persediaan barang dalam proses ($ ), dan persediaan

b. Investasi

Pembiayaan untuk memenuhi kebutuhan barang2barang modal (

) serta fasilitas2fasilitas yang erat kaitannya dengan itu. Pembiayaan

investasi diberikan kepada nasabah untuk keperluan investasi, yaitu

keperluan penambahan modal guna mengadakan rehabilitasi, perluasan

usaha, ataupun pendirian proyek baru. Pada umumnya pembiayaan investasi

diberikan dalam jumlah besar dan pengendapannya cukup lama.

c. Konsumsi

Pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang

akan habis digunakan untuk memenuhi kebutuhan.

2 4 4!'- 6',4 1 .-+, .+)+(4 "

a. Pertanian, Kehutanan dan Sarana Pertanian

Pembiayaan yang dibiayai untuk sektor pertanian, peternakan, kehutanan

dan sarana pertanian.

b. Pertambangan

Pembiayaan yang digunakan untuk usaha tambang, dan jenis usaha

tambang.

c. Industri Pengolahan

Pembiayaan yang digunakan untuk membiayai industri pengolahan.

d. Listrik, gas dan Air

Pembiayaan yang digunakan untuk membiayai pelayanan terhadap listrik,

gas dan air

e. Konstruksi

f. Perdagangan, Restoran dan Hotel

Pembiayaan yang digunakan untuk usaha yang bergerak di bidang

perdagangan, restoran dan hotel.

g. Pengangkutan, Pergudangan dan Komunikasi

Pembiayaan yang digunakan untuk usaha pengangkutan, pergudangan

dan komunikasi.

h. Jasa2jasa Dunia Usaha

Pembiayaan yang digunakan untuk membiayai jasa2jasa dunia usaha

i. Jasa2jasa sosial/masyarakat

Pembiayaan yang digunakan untuk membiayai jasa2jasa sosial/masyarakat.

,4)145%5,4)145 (74'8'')

Menurut Siamat (1999), dalam melaksanakan kegiatan pembiayaan,

dikenal adanya prinsip dasar penyaluran dana yang sehat yaitu memahami,

menguasai, dan melaksanakan prinsip 5C + S ( # % % %

% % dan sesuai Syariah). Kelima prinsip tersebut

adalah :

#

Dasar dari suatu pemberian pembiayaan adalah atas dasar kepercayaan.

Yang mendasari suatu kepercayaan adalah adanya keyakinan bahwa peminjam

mempunyai watak atau sifat2sifat pribadi yang positif dan kooperatif, dan juga

mempunyai rasa tanggungjawab, baik dalam kehidupan pribadi sebagai manusia,

kehidupannya sebagai anggota masyarakat, ataupun dalam menjalankan kegiatan

Manfaat dari penilaian # & ini untuk mengetahui sejauh mana tingkat kejujuran dan integritas serta tekad baik yaitu kemauan untuk memenuhi

kewajiban2kewajiban dari calon debitur. # & ini merupakan faktor yang paling dominan, sebab walaupun calon debitur tersebut cukup mampu untuk

menyelesaikan hutangnya tetapi kalau tidak mempunyai itikad baik, tentu akan

membawa berbagai kesulitan bagi bank di kemudian hari.

Suatu penilaian kepada calon debitur mengenai kemampuan melunasi

kewajiban2kewajibannya dari kegiatan2kegiatan usaha yang dilakukannya atau

kegiatan usaha yang akan dibiayai dengan pembiayaan dari bank. Jadi, maksud

dari penilaian terhadap ini yaitu untuk menilai sampai dimana hasil usaha

yang akan diperolehnya tersebut akan mampu untuk melunasi kewajibannya tepat

pada waktunya sesuai dengan perjanjian yang telah disepakati. Pengukuran

dari calon debitur ini dapat dilakukan melalui berbagai pendekatan, yaitu

2 Pendekatan Historis

Pendekatan untuk menilai dari masalah yang

bersangkutan apakah usahanya banyak mengalami kegagalan atau selalu

menunjukkan perkembangan yang semakin maju dari waktu ke waktu.

2 Pendekatan Finansial

Pendekatan untuk menilai posisi neraca dan laporan perhitungan rugi/laba

untuk beberapa periode terakhir, dengan tujuan untuk mengetahui besarnya

solvabilitas, likuiditas dan rentabilitas usahanya, serta tingkat risiko usahanya.

Pendekatan untuk menilai latar belakang pendidikan para pengurus

perusahaan calon debitur. Hal ini penting untuk perusahaan yang membutuhkan

teknologi tinggi ataupun usaha2usaha yang memerlukan profesionalisme tinggi.

2 Pendekatan Yuridis

Menilai apakah calon debitur tersebut secara yuridis mempunyai kapasitas

untuk mewakili dirinya ataupun badan usaha yang diwakilinya untuk mengadakan

ikatan perjanjian kredit dengan bank

2 Pendekatan Manajerial

Menilai sampai sejauh mana kemampuan dan keterampilan nasabah dalam

melaksanakan fungsi2fungsi menajemen dalam memimpin perusahaannya.

2 Pendekatan Teknis

Pendekatan untuk menilai sampai sejauh mana kemampuan calon debitur

dalam mengelola faktor2faktor produksi seperti tenaga kerja, sumber bahan baku,

peralatan kerja atau mesin2mesin, administrasi dan keuangan, ,

bahkan sampai kepada kemampuan dalam merebut pangsa pasar.

merupakan jumlah dana atau modal sendiri yang dimiliki oleh

calon debitur. Hal ini kelihatannya kontradiktif dengan tujuan pembiayaan yang

berfungsi sebagai penyedia dana. Namun, dalam kaitan bisnis yang murni,

semakin kaya seseorang, maka semakin dipercaya untuk memperoleh

pembiayaan. Secara rasional hal ini tentulah tidak mengherankan sebab seorang

calon debitur yang telah menanamkan dananya dalam proporsi yang besar

dibandingkan dengan pembiayaan yang diperolehnya dari bank, tentu akan

adalah barang2barang jaminan yang diserahkan oleh debitur

sebagai jaminan atas pembiayaan yang diterimanya. Manfaat yaitu

sebagai alat pengamanan apabila usaha yang dibiayai dengan pembiayaan tersebut

gagal atau sebab2sebab lain dimana debitur tidak mampu melunasi

pembiayaannya dari hasil usahanya.

yaitu suatu situasi dan kondisi politik, sosial,

ekonomi, budaya, dan lain2lain yang mempengaruhi keadaan perekonomian pada

suatu saat maupun untuk suatu kurun waktu tertentu yang kemungkinannya akan

dapat mempengaruhi kelancaran usaha dari perusahaan yang memperoleh

pembiayaan.

Maksud dari penilaian ekonomi adalah untuk mengetahui sejauhmana

kondisi2kondisi yang mempengaruhi perekonomian suatu negara atau suatu

daerah akan memberikan dampak yang bersifat positif maupun dampak yang

bersifat negatif terhadap perusahaan yang memperoleh pembiayaan.

2 '1'7'!

Berdasarkan Peraturan Pemerintah No. 7/7/PBI/2005 nasabah adalah pihak

yang menggunakan jasa bank, termasuk pihak yang tidak memiliki rekening

namun memanfaatkan jasa bank untuk melakukan transaksi keuangan.

Menurut Suranto dalam Rahmina (2005) nasabah adalah masyarakat yang

menyimpan uang di bank dan ada lima kebutuhan utama nasabah segmen ritel

a) Kebutuhan akan pelayanan yang memuaskan

b) Kebutuhan akan citra (reputasi) bank yang positif

c) Kebutuhan akan lokasi bank yang strategis (dekat rumah atau dekat

kantor)

d) Kebutuhan akan fasilitas perbankan yang lengkap dan modern

e) Kebutuhan akan produk tabungan yang lengkap

Nasabah adalah orang yang paling penting dalam suatu bank. Nasabah tidak

tergantung pada bank, tetapi bank tergantung pada nasabah. Bank mampu merebut

hati nasabah, yang akan diuntungkan dengan peningkatan dana diterima dari

masyarakat.

)8' 0,') (74'8'')

Candrayasa (2000) dalam penelitiannya tentang Analisis Efektivitas

Penyaluran Kredit Umum Pedesaan dan Faktor2faktor yang Mempengaruhi di

Bank Rakyat Indonesia Unit Diponegoro Surabaya. Hasil penelitian menyatakan

bahwa secara umum penyaluran KUPEDES di BRI tersebut telah berjalan efektif

berdasarkan pada data tahunan bank yang menunjukkan adanya perkembangan

kredit dari tahun ke tahun. Menurut nasabah penyaluran kupedes di BRI pada

umumnya sudah efektif dengan pencapaian skor pada selang sangat efektif dengan

Skala Likert. Setelah dilakukan analisa dengan metode logit didapatkan bahwa

faktor2faktor yang berpengaruh terhadap keputusan pedagang kecil dalam

mengajukan pinjaman KUPEDES adalah lamanya pendidikan, rasio pendapatan,

jumlah tanggungan dan jarak bank. Faktor lama pendidikan berpengaruh nyata

semakin tinggi keinginannya untuk mendapatkan pinjaman. Faktor rasio

pendapatan, jumlah tanggungan dan jarak bank berpengaruh nyata negatif. Faktor2

faktor lain seperti umur dan pengalaman usaha seseorang tidak berpengaruh

pengambilan keputusan untuk meminjam kredit, hal ini disebabkan tidak ada

perbedaan umur dan pengalaman usaha yang signifikan antara responden yang

mengambil kredit maupun yang tidak mengambil kredit.

Yudistira (2004) dalam penelitiannya tentang Pengaruh Perkembangan

Kredit dan Jumlah Nasabah terhadap Tingkat Keuntungan PT BPR Gebu Kujang

Kinantan Bogor. Metode pengolahan dan analisis data menggunakan analisis

rasio keuangan dan analisis regresi dan korelasi. Hasil penelitian menyatakan

bahwa BPR Gebu Kujang telah mampu memperkecil besarnya biaya yang

digunakan untuk operasional usahanya per tahunnya yang pada akhirnya akan

mempengaruhi tingkat keuntungan. Hal ini dapat dilihat dari nilai ROA yang

relatif stabil yaitu rata2rata 10,65 persen tiap tahun yaitu dari tahun 1999 hingga

tahun 2003. Walaupun nilai COMRnya dari rata2rata keseluruhan rasio masih

cukup besar, dimana rata2rata COMRnya sebesar 48,45 persen.

Hasil analisis dengan regresi berganda, dimana variabel bebas yang

mempengaruhi variabel tak bebasnya adalah jumlah nasabah bulanan (NBL),

jumlah kredit bulanan (KBL), jumlah nasabah berjangka (NBJ) dan jumlah kredit

berjangka (KBJ). Keempat variabel bebas tersebut berpengaruh nyata terhadap

keuntungan PT BPR Gebu Kujang Kinantan, namun variabel yang paling

berpengaruh adalah variabel NBJ. Koefisien NBJ sebesar 210212, nilai tersebut

menunjukkan bahwa setiap ada kenaikan jumlah nasabah berjangka sebanyak satu

BPR Gebu Kujang harus lebih memperhatikan dan lebih berhati2hati dalam

menyalurkan kredit berjangka, lebih baik meningkatkan jumlah nasabah kreditnya

daripada meningkatkan nilai kredit yang dipinjam.

Hartati (2005) dalam penelitiannya tentang Pengaruh Pembiayaan

Terhadap Pertumbuhan Penjualan, Laba dan Aset Nasabah (Studi Kasus

Pembiayaan Murabahah di PT BPRS Amanah Ummah). Hasil penelitian

menyimpulkan karakteristik nasabah pembiayaan murabahah dari BPRS tersebut

didominasi oleh pedagang. Motivasi mereka mengajukan pembiayaan adalah

untuk menambah modal dan mengembangkan usaha. Hampir seluruh nasabahnya

tidak memiliki laporan keuangan. Pembiayaan murabahah memberikan pengaruh

rata2rata kapasitas penjualan per harinya, pada laba dan aset nasabah, sehingga

usaha nasabah mengalami pertumbuhan.

Indriyani (2007) dalam penelitiannya tentang Faktor2Faktor yang

Mempengaruhi Pengajuan Pembiayaan UMKM PT BPRS Amanah Ummah

Leuwiliang Bogor. Metode pengolahan dan analisis data menggunakan analisis

deskriptif, analisa faktor dan tabulasi. Hasil penelitian menunjukkan bahwa ada

tujuh faktor yang mempengaruhi pengajuan pembiayaan nasabah yaitu : prosedur,

karakteristik nasabah, atribut bank, pengaruh lingkungan, karakteristik usaha,

kebutuhan modal dan pengalaman usaha. Semakin mudah prosedur yang

diterapkan BPRS semakin banyak pengajuan oleh nasabah. Karakteristik nasabah

yang berpengaruh pada pengajuan adalah keberanian dalam mengambil resiko dan

pengetahuan prosedur. Sikap dan penampilan karyawan, lokasi, jam dan hari

buka, kredibilitas bank merupakan atribut bank yang menurut nasabah

keputusan pengajuan pembiayaan oleh nasabah. Keuntungan usaha yang besar

dan prospek usaha yang menjanjikan memberi pengaruh yang bagus terhadap

pengajuan pembiayaan. Semakin banyak pengalaman usaha nasabah dan

kebutuhan akan tambahan modal semakin besar keinginan dalam mengajukan

pembiayaan.

Wicaksono (2007) dalam penelitiannya tentang Analisis Faktor2Faktor

yang Mempengaruhi Penyaluran Kredit Pertanian oleh Bank BRI di Indonesia.

Metode pengolahan dan analisis data menggunakan dua metode yaitu metode

deskriptif dan metode kuantitatif serta analisis linier berganda. Hasil penelitian

menyatakan bahwa faktor2faktor yang berpengaruh terhadap penyaluran kredit

pertanian oleh Bank BRI di Indonesia, yang dilihat dari model ekonometrika pada

tingkat signifikansi (α) = 5 persen, adalah variabel produk domestik bruto sektor

pertanian di BRI. Sedangkan variabel tingkat suku bunga Sertifikat Bank

Indonesia tidak berpengaruh secara nyata. Dari variabel tersebut, yang paling

berpengaruh adalah variabel tingkat pengembalian kredit bermasalah sektor

pertanian di BRI. Berdasarkan hasil uji ekonometrika, permasalahan

multikolinearitas dan autokorelasi dalam model tidak ditemukan.

Perbedaan penelitian terdahulu dengan penelitian Pengaruh Jumlah

Pembiayaan dan Nasabah terhadap Keuntungan PT BPRS Al Salaam Amal

Salman bisa dilihat dari jenis usaha, alat analisis, dan tempat penelitian. Meskipun

topik penelitian dan jenis usaha sama yaitu lembaga keuangan, akan tetapi tempat

penelitiannya berbeda.

2 9414 )14

Lipsey (1997) menyatakan bahwa efisiensi ekonomi mempersyaratkan

penghindaran pemborosan sumber daya. Bila tenaga kerja tidak dimanfaatkan dan

pabrik dibiarkan menganggur (seperti dalam masa resesi yang parah), keluaran

potensial mereka akan hilang. Jika sumber daya ini dimanfaatkan, keluaran total

akan naik dan akibatnya setiap orang akan lebih baik keadaannya. Tetapi,

pemanfaatan sepenuhnya sumber daya tidak dengan sendirinya cukup untuk

mencegah pemborosan sumber daya. Seandainyapun sumberdaya dimanfaatkan

sepenuhnya, mereka dapat saja digunakan secara tidak efesien. Kondisi penting

yang harus dipenuhi agar efisiensi ekonomi tercapai dapat dikelompokkan ke

dalam dua kategori, yaitu (Lipsey, 1997) :

a. Efisiensi Produksi

Efisiensi produksi mempersyaratkan bahwa:

2 tiap2tiap perusahaan memproduksi keluarannya dengan mengkombinasikan

faktor2faktor produksi sedemikian hingga rasio hasil kali marjinal dari setiap

pasang faktor dibuat sama dengan rasio harga mereka.

2 biaya marjinal untuk memproduksi unit terakhir dari keluarannya harus sama

untuk setiap perusahaan dalam sebarang industri.

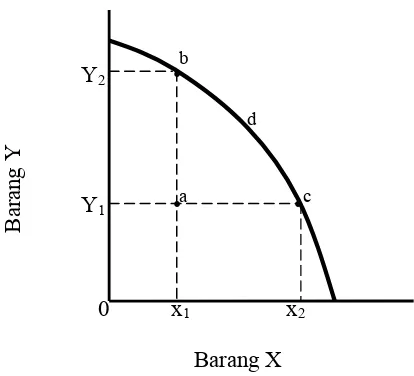

2 perusahaan berada pada, dan bukan dalam, kurva kemungkinan produksi

Keadaan yang menggambarkan perusahaan dalam kondisi efisiensi produksi dapat

Y2

Y1

0 x1 x2

[image:37.612.202.409.75.263.2]Barang X

Gambar 1. Kurva Kemungkinan Produksi Sumber : Lipsey, 1997

Gambar 1 menunjukkan kemungkinan produksi yang menyiratkan bahwa

ekonomi berada di suatu titik di dalam kurva. Dalam kurva ini menggambarkan

semua kombinasi dua barang X dan Y yang dapat diproduksi bilamana sumber

daya ekonomi dimanfaatkan sepenuhnya dan digunakan dengan efisiensi

produksi.

b. Efisiensi Alokasi

Efisiensi alokasi didefinisikan sebagai satu situasi di mana tidak mungkin

mengubah alokasi sumber daya sedemikian hingga membuat pihak tertentu

menjadi lebih baik tanpa membuat pihak lain menjadi lebih buruk. Alokasi

sumber daya dikatakan efisien bila, untuk setiap barang yang diproduksi, biaya

marjinal produksinya sama dengan harganya.

2 0)-0)/')

Salah satu tujuan dari perusahaan adalah memperoleh laba/keuntungan.

Nicholson (2004) menyatakan bahwa tujuan perusahaan adalah untuk b

d

B

ar

an

g

Y

memperoleh yang maksimum. Laba maksimum merupakan tujuan satu2satunya

perusahaan, untuk itu setiap perusahaan akan memilih kombinasi input yang

terbaik dan tingkat output yang paling menguntungkan. Sehingga perusahaan akan

berusaha membuat perbedaan yang sebesar2besarnya antara biaya produksi

dengan penerimaan total (total revenue).

Menurut Simorangkir (2004) profitabilitas adalah kemampuan suatu bank

dalam memperoleh laba/keuntungan. Memperoleh laba merupakan tujuan bank

dengan alasan sebagai berikut :

1. Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang saham

dan atas persetujuan pemegang saham sebagian dari laba disisihkan sebagai

cadangan. Bertambahnya cadangan akan menaikkan kredibilitas (tingkat

kepercayaan) bank tersebut di mata masyarakat.

2. Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang cakap

dan terampil umumnya dapat mendatangkan keuntungan yang lebih besar

daripada pimpinan yang kurang cakap.

3. Meningkatkan daya tarik bagi pemilik modal (investor) untuk menanamkan

modalnya dengan membeli saham yang dikeluarkan/ditetapkan oleh bank.

Pada gilirannya bank akan mempunyai kekuatan modal untuk memperluas

penawaran produk dari jasanya masyarakat.

Menurut Sukirno (2003) keuntungan atau kerugian adalah perbedaan

antara hasil penjualan dan biaya produksi. Keuntungan diperoleh apabila hasil

penjualan melebihi dari biaya produksi, dan kerugian akan dialami apabila hasil

penjualan kurang dari biaya produksi. Analisis keuntungan berguna untuk

tidak. Tujuan dilakukan analisis keuntungan ini adalah untuk menggambarkan

keadaan yang akan datang dari perencanaan atau tindakan. Untuk mengetahui

tingkat keuntungan dapat menggunakan analisis dengan rumus:

π = –

Keterangan:

π = Keuntungan Usaha (Rp)

TR = Total Pendapatan Operasional (Rp)

= Total Biaya Operasional (Rp)

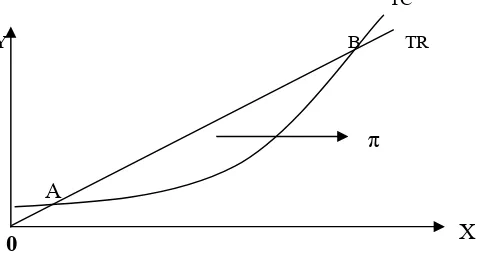

Secara grafik keuntungan yang diperoleh perusahaan dapat dilihat pada Gambar 2.

TC

Y B TR

A

[image:39.612.192.434.274.405.2]

Gambar 2. Kurva Hubungan dan

Sumber : Sukirno, 2003

Keterangan:

TC =

TR =

π = Keuntungan

Y = Biaya dan penjualan

X = Kuantitas produksi

Gambar 1 menunjukkan biaya total dan pendapatan total, keuntungan

diperoleh ketika kurva TC berada dibawah kurva TR. Keadaan di mana kurva TC

berada di atas kurva TR menggambarkan bahwa perusahaan mengalami kerugian.

Perpotongan di antara kurva TC dan TR dinamakan titik kembali modal (

) yang menggambarkan biaya total yang dikeluarkan perusahaan sama

dengan pendapatan yang diterimanya. Perpotongan tersebut berlaku di dua titik

yaitu titik A dan titik B.

π

2 2 ,+94-'74 4-'1

Sartono (1997) menyatakan bahwa profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri selama periode tertentu. Menurut Munawir (1995),

rentabilitas (profitabilitas) menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu.

Rasio yang dapat digunakan dalam analisis profitabilitas antara lain :

1. (ROA)

adalah perbandingan antara pendapatan bersih atau

laba ( ) dengan jumlah aktiva. Rasio laba terhadap jumlah aset ini

merupakan indikator yang menggambarkan kemampuan manajemen bank dalam

memperoleh laba dari hasil pengelolaan seluruh kekayaannya.

'

adalah perbandingan antara jumlah biaya

operasional dengan jumlah pendapatan operasional. Rasio ini digunakan untuk

mengetahui berapa besar biaya operasional secara keseluruhan yang digunakan

oleh bank untuk memperoleh pendapatan. Semakin rendah nilainya berarti usaha

bank semakin efisien.

2 ,')/.' (4.4,') 5 ,'14+)'

Tujuan utama dari setiap perusahaan dalam menjalankan usahanya adalah

memaksimumkan keuntungan. Untuk mencapai kegiatan tersebut, perusahaan

harus memaksimalkan kegiatan usahanya. Salah satu kegiatan usaha BPRS adalah

Kegiatan pembiayaan tersebut diharapkan akan menghasilkan keuntungan dari

bagi hasil pembiayaan, sehingga dengan semakin tinggi pembiayaan yang

disalurkan dan meningkatnya jumlah nasabah akan meningkatkan keuntungan

yang diperoleh BPRS.

Usaha peningkatan pendapatan dari kegiatan pembiayaan, pihak BPRS juga

harus melakukan evaluasi terhadap kegiatan pembiayaan tersebut. Evaluasi

tersebut dapat digunakan untuk melihat sejauhmana tingkat efisiensi dan

efektivitas dari kegiatan operasionalnya yang pada akhirnya akan meningkatkan

kinerja keuangannya. Salah satu alat yang dapat digunakan untuk menilai kinerja

keuangan adalah analisis rasio profitabilitas. Dengan menggunakan analisis rasio

profitabilitas dapat mengukur kemampuan BPRS untuk memperoleh keuntungan

dan efisiensi usaha yang dapat dicapai BPRS.

Analisis rasio profitabilitas dilakukan dengan menggunakan rumus

(ROA) dan analisis rasio efisiensi usaha menggunakan

(OER). Analisis regresi dan korelasi digunakan

untuk menganalisis pengaruh jumlah pembiayaan dan nasabah terhadap

keuntungan BPRS. Secara skematis kerangka pemikiran operasional dalam

Gambar 3. Bagan Kerangka Pemikiran Operasional

Pengaruh Jumlah Pembiayaan dan Nasabah Terhadap Keuntungan PT BPRS Al Salaam Amal Salman

0( '! (74'8'') " 2(+6' . ,3' 24): 1-'14 2.+)10(14

4'8' 5 ,'14+)' ) ,4('')

5 ,'14+)'

'7'; 0)-0)/') 0( '! '1'7'! "

+.'14 6') #'.-0

Penelitian ini dilaksanakan di PT BPRS Al Salaam Amal Salman yang

berlokasi di Jl. Raya Cinere Blok A No. 42 Depok 16514. Pemilihan lokasi

penelitian ditentukan secara sengaja ( ) dengan mempertimbangkan

bahwa PT BPRS Al Salaam merupakan salah satu BPRS terbesar di Indonesia

yang memiliki aset Rp 130 milyar per posisi Mei 2008. Kegiatan pengambilan

data penelitian dilaksanakan pada bulan Agustus2Oktober 2008.

)41 6') 0(7 , '-'

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder, baik yang bersifat kualitatif maupun kuantitatif. Data primer berupa

data yang diperoleh dari hasil wawancara kepada pihak perusahaan yaitu direktur

BPRS Al Salaam. Daftar pertanyaan wawancara dengan direktur BPRS Al Salaam

dapat dilihat pada Lampiran 2. Data sekunder berupa dokumen perusahaan, data

dari instansi pemerintahan, internet, dan studi pustaka untuk rujukan teoritis yang

sesuai dengan topik penelitian. Data sekunder yang diperoleh dari BPRS Al

Salaam merupakan data bulanan dari tahun 2005 sampai dengan tahun 2007.

Jumlah data yang dianalisis sebanyak 36 pengamatan, data sebelum konversi

sebanyak 18 bulan dan data sesudah konversi sebanyak 18 bulan.

2 )/+ '!') 6') )' 4141 '-' 2 -+6 )' 4141 1.,45-49

Analisis deskriptif adalah transformasi data mentah ke dalam bentuk yang

adalah analisis pendahuluan untuk mengetahui karakteristik setiap variabel yang

digunakan. Data2data yang telah terkumpul seperti data perkembangan

pembiayaan, laporan keuangan BPRS, data rasio hasil perhitungan

(ROA) dan (OER) disederhanakan

dengan menggunakan tabulasi, lalu dijelaskan secara deskriptif. Untuk mencari

pengaruh antara jumlah pembiayaan dan nasabah terhadap keuntungan BPRS

dianalisis menggunakan analisis regresi dan korelasi menggunakan program

( )* + $

2 )' 4141 '14+ ,+94-'74 4 '1 6') 9414 )14 1'!'

Rasio yang dapat digunakan untuk mengukur tingkat keuntungan yang telah

dicapai oleh bank adalah (ROA). Rasio ini digunakan

untuk mengukur kemampuan yang dimiliki oleh manajemen bank dalam

memperoleh keuntungan secara keseluruhan. Menurut Munawir (1995) rumus

yang digunakan untuk menghitung ROA adalah :

< . - , !100%

Keterangan :

2 Laba sebelum pajak, data yang diperlukan adalah data laba (rugi) tahun berjalan sebelum dikurangi pajak dan laporan keuangan bank periode 2005 sampai dengan tahun 2007. Data yang disajikan berjumlah 36 pengamatan, merupakan data bulanan mulai dari bulan Januari 2005 sampai dengan Desember 2007. 2 Data jumlah aset diperoleh dari data jumlah aktiva dan laporan keuangan bank

periode 2005 sampai dengan tahun 2007. Data yang disajikan berjumlah 36 pengamatan, merupakan data bulanan mulai dari bulan Januari 2005 sampai dengan Desember 2007.

Semakin besar rasio ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank dan juga semakin baik pula posisi bank tersebut dari segi

(OER) ini digunakan untuk mengetahui berapa

besar biaya operasional secara keseluruhan yang digunakan oleh bank untuk dapat

mengumpulkan dananya. Semakin rendah nilainya berarti usaha bank semakin

efisien. Menurut Dendawijaya (2001) rumus yang digunakan untuk menghitung

OER adalah:

= 100%

l Operasiona Pendapatan

Jumlah

l Operasiona Biaya

Jumlah

!

Keterangan :

2 Biaya operasional, data yang diperlukan adalah data jumlah biaya operasional dan laporan keuangan bank periode 2005 sampai dengan tahun 2007. Data yang disajikan berjumlah 36 pengamatan, merupakan data bulanan mulai dari bulan Januari 2005 sampai dengan Desember 2007.

2 Pendapatan Operasional, data yang diperlukan adalah data pendapatan operasional dan laporan keuangan bank periode tahun 2005 sampai dengan tahun 2007. Data yang disajikan berjumlah 36 pengamatan, merupakan data bulanan mulai dari bulan Januari 2005 sampai dengan Desember 2007.

Semakin kecil OER maka semakin baik dan semakin efisien bank tersebut dalam

menjalankan usahanya.

Untuk menganalisis profitabilitas BPRS Al Salaam baik sebelum maupun

sesudah konversi ke sistem syariah dilakukan Uji2t. Rancangan hipotesa secara

umumnya adalah sebagai berikut :

H0 : Q sesudah konversi ≤ Q sebelum konversi atau H0 : QD ≤ 0

H1 : Q sesudah konversi > Q sebelum konversi atau H1 : QD > 0

Hipotesa yang digunakan berupa hipotesa parsial yakni hipotesa dari masing2

masing indikator dipaparkan sebagai berikut :

Hipotesa Parsial :

1. ROA

H1 : Q sesudah konversi > Q sebelum konversi atau H1 : QD > 0

2. OER

H0 : Q sesudah konversi ≤ Q sebelum konversi atau H0 : QD ≤ 0

H1 : Q sesudah konversi > Q sebelum konversi atau H1 : QD > 0

2 2 )' 4141 /, 14

Sebuah model regesi linear yang meliputi lebih dan satu variabel bebas atau

independen disebut model regresi berganda. Analisis regresi yang digunakan

untuk mencari hubungan antara perkembangan nilai pembiayaan dan jumlah

nasabah terhadap profitabilitas atau tingkat keuntungan adalah Regresi Linear

Berganda (Supranto, J.1989 dan Walpole, 1990). Model pada penelitian ini

didasarkan pada penelitian terdahulu oleh Yudistira (2004) :

4< 74 = 7 4= 7 4= 72 4= 7 4=

Dimana :

Y = Peubah tingkat keuntungan BPR Gebu Kujang Kinantan (rupiah)

i = 1,2,3……….60

bi = Intersep

NBL = Peubah perkembangan jumlah nasabah kredit bulanan (orang) KBL = Peubah perkembangan nilai kredit bulanan (rupiah)

NBJ = Peubah perkembangan jumlah nasabah kredit berjangka (orang) KBJ = Peubah perkembangan nilai kredit berjangka (rupiah)

e = random error

Model dalam penelitian ini mengalami beberapa perubahan, model dalam

penelitian ini adalah:

4< 7+ = 7 > 4= 7 > 4= 72>24= 7 > 4= 7 > 4= 7?>?4= 6 = @@@@A B

Dimana :

Y = Peubah keuntungan BPRS Al Salaam (rupiah)

i = 1,2,3……….36

b0 = Intersep

X2 = jumlah pembiayaan modal kerja yang disalurkan(rupiah)

X3 = jumlah nasabah pembiayaan investasi (orang)

X4 = jumlah pembiayaan investasi yang disalurkan (rupiah)

X5 = jumlah nasabah pembiayaan konsumsi (orang)

X6 = jumlah pembiayaan konsumsi yang disalurkan (rupiah)

d1 = Koefisien regresi penduga variabel dummy

D1 = Dummy 1 : sesudah konversi BPRS Al Salaam

Dummy 0 : sebelum konversi BPR Al Salaam

Dalam bentuk Ln menghasilkan persamaan regresi linear berganda /

) sebagai berikut:

) 4< ) 7 = 7 )> 4= 7 )>4= 72 )>24= 7 )>4= 7 )>4=

7? )>?4= 6 = A B

Pendugaan model lain pada penelitian ini dengan menghilangkan satu

variabel. Variabel yang dihilangkan yaitu variabel X3, hal ini dikarenakan terjadi

multikolinearitas dengan variabel lain sehingga model dalam penelitian ini

menjadi :

) 4< ) 7 = 7 )> 4= 7 )>4= 7 )>4= 7 )>4=

7? )>?4= 6 = A 2B

45+- 141 "

1. Jumlah nasabah pembiayaan modal kerja memiliki hubungan yang positif,

artinya setiap ada kenaikan jumlah nasabah pembiayaan modal kerja, maka

keuntungan yang diperoleh BPRS Al Salaam akan meningkat.

2. Jumlah pembiayaan modal kerja mempunyai hubungan yang positif, artinya

setiap ada kenaikan jumlah pembiayaan modal kerja, maka keuntungan yang

diperoleh BPRS Al Salaam akan meningkat, karena pembiayaan modal kerja

yang disalurkan semakin besar.

3. Jumlah nasabah pembiayaan investasi memiliki hubungan yang positif,

artinya setiap ada kenaikan jumlah nasabah pembiayaan investasi, maka

4. Jumlah pembiayaan investasi memiliki hubungan yang positif, artinya setiap

ada kenaikan jumlah pembiayaan investasi, maka keuntungan yang

diperoleh BPRS Al Salaam akan meningkat.

5. Jumlah nasabah pembiayaan konsumsi memiliki hubungan yang positif,

artinya setiap ada kenaikan jumlah nasabah pembiayaan konsumsi, maka

keuntungan yang diperoleh BPRS Al Salaam akan meningkat.

6. Jumlah pembiayaan investasi memiliki hubungan yang positif, artinya setiap

ada kenaikan jumlah pembiayaan investasi, maka keuntungan yang

diperoleh BPRS Al Salaam akan meningkat.

Pada suatu model regresi, terdapat enam asumsi regresi yang harus dipenuhi

(Sritua, 1993), yaitu:

1. Nilai rata2rata dan / sama dengan nol

2. Tidak tendapat korelasi serial / di antara

3. Sifat # dan

4. antara dan setiap variabel bebas adalah nol

5. Tidak terdapat bias dalam spesifikasi model. Model regresi yang diuji secara

tepat dispesifikasikan atau diformulasikan

6. Tidak terdapat antar variabel2variabel bebas. Variabel2variabel

bebas tidak mengandung hubungan linear tertentu antara sesamanya.

Keenam asumsi tersebut mutlak harus dipenuhi agar model regresi yang

digunakan tidak bias atau sudah memenuhi asumsi regresi.

-+6 )60/'') +6

Terdapat berbagai macam metode ekonometrika yang dapat digunakan

penelitian ini metode yang digunakan adalah . -0 (OLS) atau metode kuadrat terkecil biasa. Pemilihan metode OLS untuk meramalkan model

disebabkan oleh mudahnya penggunaan serta pendeskripsian hasil dari regresi.

Disamping itu metode ini juga lebih sederhana jika dibandingkan metode lain.

' )/034') 10(14

Metode pendugaan model yang digunakan adalah metode kuadrat terkecil

OLS, agar model yang digunakan sesuai dengan asumsi OLS maka dilakukan

pengujian2pengujian (Gujarati, 1978):

1. Normalitas

Residual model regresi telah menyebar mengikuti distribusi normal jika Pvalue

uji normal residual pada grafik telah melebihi 15 persen. Namun dalam penelitian

ini tidak dilakukan.

2. Homoskedastisitas

Suatu model memenuhi asumsi homoskedastisitas jika memiliki varian eror

yang sama, yaitu nilai2nilai Y bervariasi dalam satuan yang sama baik untuk nilai

X yang tinggi maupun nilai X yang rendah, hal ini dapat dilihat dari plot antara

sisaan dengan nilai dugaan telah menunjukkan bahwa titik2titik telah menyebar

secara acak dan tidak membentuk pola.

3. Multikolinearitas

Multikolinearitas merupakan kondisi adanya korelasi atau hubungan linear

antara variabel2variabel eksogen. Nilai2nilai pengamatan mempunyai hubungan

yang kuat sehingga variabel X tertentu tidak begitu mempengaruhi varabel Y,

tetapi justru variabel X tertentu dipengaruhi variabel X lainnya. Untuk

2 (VIF), pengujiannya adalah jika nilai VIF lebih besar dari 10 untuk masing2masing variabel maka terdapat multikolinearitas.

4. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota seri observasi

yang disusun menurut urutan waktu (seperti data ), atau korelasi pada

dirinya sendiri (seperti data 3 ). Persamaan yang terdapat dalam

penelitian ini menggunakan data . Pada jenis data ini sering ditemukan

autokorelasi, dimana terjadi hubungan error2term antar dua pengamatan. Uji yang

sering digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah uji

4 + - (DW), dengan ketentuan sebagai berikut:

1. 1,65 < DW < 2,35 tidak ada autokorelasi

2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 tidak dapat disimpulkan

3. DW < 1,21 atau DW > 2,79 terjadi autokorelasi

7 + 9414 ) - ,(4)'14 A B

Koefisien determinasi adalah besaran yang dipakai untuk menunjukkan

sampai sejauh mana keragaman keuntungan (Y) dapat diterangkan oleh model

dugaan. Nilai koefisien determinasi berkisar antara nol dan satu, jika nilai

koefisien determinasi semakin mendekati satu berarti semakin besar keragaman

hasil pendapatan dapat dijelaskan oleh faktor2faktor yang mempengaruhinya.

C )/034') ','('- , C',' 1 0,0!') A 34% B

Pengujian ini digunakan untuk mengetahui apakah variabel2variabel bebas

yang digunakan dalam model mempunyai pengaruh secara nyata terhadap variabel

yang ingin dijelaskan atau tidak. Dalam hal ini, pengujian hipotesa secara statistik

Fhit = JKT/(k21)

JKG/(n21) Keterangan :

JKT = Jumlah kuadrat tengah regresi

JKG = Jumlah kuadrat galah/sisa regresi

n = Jumlah pengamatan

k = Jumlah variabel bebas

Sedangkan kaidah pengujiannya adalah sebagai berikut : Fhit>Ftabel (k21 :n2k)222222222222222222222Tolak H0

Fhit<Ftabel (k21 :n2k)222222222222222222222Terima H0

Jika H0 ditolak, maka model dugaan dapat digunakan untuk diramalkan

hubungan antara variabel dependen dengan variabel penjelas ( !

) pada tingkat signifikan atau tingkat kepercayaan tertentu ( α persen).

6 )/034') ','( - , C',' )64:460 A 34%-B

Pengujian koefisien regresi secara individual dilakukan dengan

mengetahui apakah variabel2variabel yang digunakan satu per satu berpengaruh

nyata terhadap besarnya variabel2variabel tak bebas. Dalam hal ini, pengujian

yang digunakan adalah uji T, yaitu :

Thit = bi20

Sbi

Keterangan :

bi = Nilai koefisien regresi dugaan Sbi = Simpangan baku koefisien dugaan

Adapun kriteria pengujian hipotesis tersebut di atas adalah : Thit > Ttabel (α/2 : n2k)……….. tolak H0

Apabila H0 ditolak, artinya adalah variabel yang digunakan berpengaruh secara

nyata terhadap variabel tak bebas. Sebaliknya, apabila H0 diterima, maka variabel

yang digunakan tidak berpengaruh secara nyata.

94)414 5 ,'14+)'

Untuk menghindari ketidaksamaan pandangan dalam pengertian, maka

terdapat beberapa hal yang perlu diberi batasan sesuai dengan tujuan yang

diinginkan dari penelitian. Batasan2batasan tersebut meliputi :

1. Keuntungan/Laba sebelum pajak merupakan keuntungan yang diperoleh bank

sebelum dikurangi pajak. Keuntungan diperoleh dari selisih antara pendapatan

operasional dan biaya operasional

2. Pembiayaan Modal Kerja adalah pembiayaan yang diberikan kepada individu

atau kelompok perusahaan atau instansi tertentu yang diperuntukkan modal

kerja. Unsur2unsur modal kerja terdiri atas komponen2komponen alat likuid

( #), piutang dagang ( ), dan persediaan ( ) yang

umumnya terdiri atas persediaan bahan baku ( $ ), persediaan

barang dalam proses ($ ), dan persediaan barang jadi ( #

). Pada BPRS Al Salaam pembiayaan modal kerja disalurkan melalui

pemberian sejumlah dana ataupun pembelian barang dagangan untuk

dilakukan perputaran usaha.

3. Pembiayaan Investasi adalah pinjaman yang diberikan kepada individu atau

kelompok perusahaan atau instansi tertentu yang diperuntukkan investasi.

Pembiayaan investasi digunakan untuk keperluan penambahan modal guna

Pada umumnya pembiayaan investasi diberikan dalam jumlah besar dan

pengendapannya cukup lama. Pembiayaan investasi yang disalurkan BPRS Al

Salaam seperti pembiayaan pembelian tanah untuk perluasan usaha debitur

selain itu pembelian masin cetak untuk nasabah yang bergerak dibidang

percetakan.

4. Pembiayaan Konsumsi adalah pembiayaan yang diberikan kepada individu

atau kelompok perusahaan atau instansi tertentu yang diperuntukkan

konsumsi. Pembiayaan yang digunakan untuk memenuhi kebutuhan

konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan nasabah.

5. Nasabah pembiayaan modal kerja adalah pihak/masyarakat yang mendapatkan

fasilitas pembiayaan dari bank yang diperuntukan modal kerja.

6. Nasabah pembiayaan investasi adalah pihak/masyarakat yang mendapatkan

fasilitas pembiayaan dari bank yang diperuntukan investasi

7. Nasabah pembiayaan konsumsi adalah pihak/masyarakat yang mendapatkan

fasilitas pembiayaan dari bank yang diperuntukan memenuhi kebutuhan

3','! ' ''(

PT BPR Amal Salman yang lebih dikenal dengan nama BPR Al Salaam,

didirikan pada tanggal 9 Oktober 1991. Pendiriannya diprakasai oleh para alumni

Institut Teknologi Bandung (ITB) yang aktif di Masjid Salman pada saat menjadi

mahasiswa. Kebersamaan selama menimba ilmu di perguruan tinggi, telah

mendorong para alumni ini untuk melanjutkan kegiatan amalnya dengan

membentuk lembaga yang bergerak di bidang sosial dengan nama Yayasan Amal

Salman. Salah satu bentuk kegiatan ditujukan untuk membantu perekonomian

masyarakat adalah dengan mendirikan sebuah lembaga keuangan berbentuk Bank

Perkreditan Rakyat (BPR) dengan nama BPR Al Salaam.

PT BPR Al Salaam berlokasi di Jalan Raya Cinere Blok A No. 42 Depok

16514. Dalam menjalankan kegiatan perbankan sebagai Bank Perkreditan Rakyat

berdiri berdasarkan Akte Notaris Abdul Latief, SH No.30 kemudian Akte ini

dirubah dengan Akte perubahan nomor 14 oleh notaris yang sama tertanggal 5

Desember 1991. Akte tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam surat keputusan No.C227973.HT.01.01.Tahun 91 tanggal 19

Desember 1991 serta diumumkan dalam Berita Negara Republik Indonesia

tanggal 14 Februari 1992 No.13.

PT BPR Al Salaam memperoleh ijin usaha untuk beroperasi sebagai Bank

Perkreditan Rakyat dari Menteri Keuangan dengan surat keputusan nomor

Kep.049/KM.13/1992 tanggal 17 Februari 1992. Kegiatan operasional BPR ini