ANALISIS STRATEGI PROMOSI DAN PENILAIAN

NASABAH TERHADAP PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH

(Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

Oleh

RIO ELDIANSON

H24103110

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Rio Eldianson. H24103110. Analisis Strategi Promosi dan Penilaian Nasabah terhadap Promosi Produk Pembiayaan Bank Perkreditan Rakyat Syariah (Studi Kasus BPRS Al Salaam Cabang Leuwiliang). Di bawah bimbingan Widigdo Sukarman

Banyaknya produk pembiayaan yang dimiliki seluruh perbankan komersil nasional menuntut tiap-tiap perusahaan memiliki strategi promosi yang baik. BPRS Al Salaam merupakan salah satu bagian perbankan syariah yang harus bertahan di tengah persaingan yang ketat yaitu dengan menerapkan strategi promosi yang tepat. Tujuan Penelitian ini adalah: (1) Mengetahui bentuk kegiatan promosi yang dilakukan oleh BPRS Al Salaam Cabang Leuwiliang dalam mempromosikan produk pembiayaan, (2) Mengetahui Faktor-faktor apa yang mempengaruhi penyusunan strategi promosi pembiayaan BPRS Al Salaam Cabang Leuwiliang, (3) Mendapatkan Alternatif strategi promosi Produk pembiayaan BPRS Al Salaam apakah yang paling efektif dan tepat untuk dilaksanakan oleh BPRS AL Salaam Cabang Leuwiliang, (4) Mengetahui penilaian nasabah pembiayaan BPRS Al Salaam terhadap kegiatan promosi BPRS Al Salaam.

Desain penelitian yang digunakan adalah riset deskriptif. Data primer diperoleh dari penyebaran kuesioner kepada para pembuat kebijakan strategi promosi BPRS Al Salaam sebagai responden serta wawancara dengan pihak manajemen dalam menunjang penelitian ini dan juga diperoleh melalui penyebaran kuesioner kepada nasabah pembiayaan BPRS Al Salaam Cabang Leuwiliang. Alat analisis yang digunakan dalam penelitian ini adalah AHP (Analytical Hierarchy Process) dan IPA (Importance-Performance Analysis).

ANALISIS STRATEGI PROMOSI DAN PENILAIAN

NASABAH TERHADAP PROMOSI PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH

(Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIO ELDIANSON

H24103110

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS STRATEGI PROMOSI DAN PENILAIAN NASABAH TERHADAP PROMOSI PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH (Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIO ELDIANSON H24103110

Menyetujui, 27 Mei 2008

Dr.Widigdo Sukarman, MBA, MPA. Dosen Pembimbing

Mengetahui,

Dr.Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis merupakan anak dari pasangan Eddy Luhut Pane dan Ellynawati Siregar, dimana penulis memiliki dua kakak laki-laki yaitu Bob Eldison dan Rizkison. Penulis dilahirkan di Jakarta pada tanggal 19 Maret 1985.

Penulis mengawali pendidikan formal pada TK Harapan pada tahun 1990-1991. Menempuh pendidikan dasar pada SDN 11 Jakarta dari tahun 1991 hingga 1997. Penulis memulai pendidikan menengah pertama pada SLTP N 3 Jakarta pada tahun 1997-2000. Pada tahun 2000-2003, penulis menempuh pendidikan menengah atas pada SMU N 43 Jakarta. Melalui proses SPMB (Seleksi Penerimaan Mahasiswa Baru) penulis melanjutkan pendidikan ke jenjang selanjutnya pada Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) Institut Pertanian Bogor (IPB) sejak tahun 2003 hingga sekarang.

KATA PENGANTAR

Segala puji dan syukur senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis dalam menyusun usulan penelitian ini. Shalawat serta salam tercurah kepada Rasulullah SAW beserta para keluarga, sahabat serta pengikutnya yang senantiasa istiqomah hingga akhir zaman.

Terima kasih kepada Allah SWT atas segala kesempatan dan kemudahan yang diberikan sehingga penulis dapat menyelesaikan proposal penelitian yang berjudul “Analisis Pengambilan Keputusan Strategi Promosi Produk Pembiayaan Bank Perkreditan Rakyat Syariah (Studi Kasus pada BPRS Al Salaam Cabang Leuwiliang)”. Tidak lupa penulis menghaturkan terima kasih kepada:

1. Bapak Dr.Widigdo Sukarman, MBA, MPA atas bimbingannya yang begitu berarti.

2. Orang tua (Ellynawati dan Alm.Eddy Luhut) juga abangku (Rizkison dan Alm.Bob Eldison) tercinta yang telah memberikan kasih sayang, doa dan dukungan yang tak terbatas.

3. Mas Deddy Lab.komputer, Bu Farida Ratna Dewi, Bu Hardiana W dan Bu Mimin Aminah yang senantiasa memberi masukan serta motivasi.

4. Kak Ari dan Mba Nova di Bank Indonesia yang senantiasa membantu pelaksanaan penelitian ini.

5. Pak Chotib Muhammad, Pak Cahyo Kartiko, Pak Ari Sarjoko, Pak Andy, Pak Risang, Mas Fajar, Mba Eka, Mba Fitri, Evy, Nurma, Andri, Lulud, dan Soulton di BPRS Al Salaam yang dengan adanya kalian penelitian ini menjadi semakin ringan.

6. Henry Nosih, Linda Fitriani, A’laa Himmati, Iman Anhardi, dan Annas Wahab yang telah kerepotan karena membantu penelitian ini.

8. Teman-teman seperjuangan di Manajemen 40, Elang Gumilang, Fandy Jauhary, Asep Solehudin, Bayu Widha, Laksana Bayu, Roni Faizal, Adit, Ruslan Effendy, Hendra Budi, Okty, Nora, Iin, Rinrin, Aisyah, Tati, Tika, dan semua mene de forty, semoga kebersamaan terus terjalin.

9. Hadi Broto, Pendy, Rio Haroni, Ricky Aditya W, Ale, Andy W, Rico Ricardo, Reinaldo Agung, Aldo Belmondo, Ray Arman dan Bhaskara sebagai teman satu atap yang senantiasa berbagi kamar bahkan perhatian.

10.Teman-teman Pondok Pesantren Al Inayah, Sharia Economics Student Club

(SESC) IPB, BEM FEM IPB, Forum Silaturahim Studi Ekonomi Islam (FoSSEI), Klub Softskill Lembaga Keuangan Syariah (LKS), English Avenue

dan Maestro Muda Indonesia atas pengertian dan dukungannya.

11.Dan semua pihak, yang tidak bisa saya sebutkan satu persatu, atas semua kontribusinya terhadap usulan penelitian ini.

Akhir kata, semoga skripsi ini dapat memberikan kontribusi berharga bagi kita semua.

Bogor, Mei 2008

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA... 6

2.1 Promosi ... 6

2.2 Bauran Promosi... 7

2.2.1. Periklanan ... 7

2.2.2. Penjualan Personal ... 8

2.2.3. Promosi Penjualan ... 10

2.2.4. Publisitas dan Hubungan Masyarakat ... 10

2.2.5. Pemasaran Langsung ... 12

2.3 Faktor-Faktor yang Mempengaruhi Keputusan Bauran Promosi . 12 2.4 Segmentation, Targeting dan Positioning (STP). ... ...14

2.5 Bank ... 15

2.6 Bank Syariah ... 16

2.6.1. Pengertian Bank Syariah... 16

2.6.2. Falsafah Operasional Bank Syariah ... 17

2.6.3. Produk Bank Syariah ... 17

2.7 Model AHP (Analytical Hierarchy Process)... 19

2.7.1. Prinsip Kerja AHP ... 20

2.7.2. Langkah-langkah Penggunaan AHP ... 21

2.7.3. Keuntungan AHP ... 28

2.8 Importance-Performance Analysis (IPA)... 28

2.9 Penelitian Terdahulu ... 33

III. METODOLOGI PENELITIAN... ... 34

3.1 Kerangka Pemikiran Penelitian... 34

3.2 Lokasi dan Waktu Penelitian ... 36

3.3 Jenis dan Sumber Data... 36

3.4 Metode penarikan sampel ... 37

3.5 Uji Validitas dan Reliabilitas ... 38

IV. HASIL DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan... 42

4.1.1. Perkembangan Perusahaan... 43

4.1.2. Prinsip Utama Operasional BPRS Al Salaam... 46

4.2 Produk Pembiayaan BPRS Al Salaam ... 46

4.2.1. Slogan Produk Pembiayaan BPRS Al Salaam... 46

4.2.2. Tipe Produk Pembiayan BPRS Al Salaam ... 48

4.3 Strategi Promosi Produk Pembiayaan yang Dilakukan BPRS Al Salaam... 49

4.3.1. Periklanan ... 49

4.3.2. Penjualan Personal ... 51

4.3.3. Promosi Penjualan ... 53

4.3.4. Publisitas dan Hubungan Masyarakat ... 53

4.3.5. Pemasaran Langsung ... 55

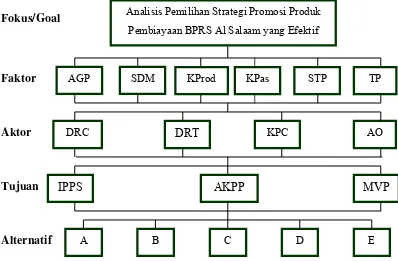

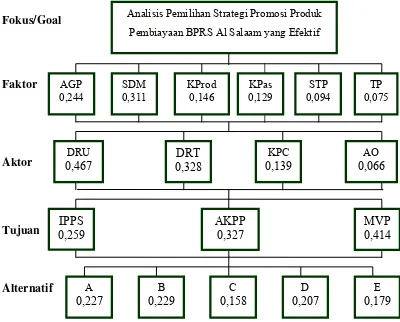

4.4 Analisis Strategi Promosi Produk Pembiayaan BPRS Al Salaam . 57 4.4.1. Analisis Faktor-Faktor Penyusun Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 57

4.4.2. Aktor yang Berpengaruh dalam Pemilihan Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 60

4.4.3. Tujuan Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 61

4.4.4. Alternatif Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 62

4.5 Analisis Pemilihan Alternatif Strategi Promosi dengan AHP ... 62

4.5.1. Hasil Pengolahan Data secara Horizontal dalam AHP ... 64

4.5.2. Hasil Pengolahan Data secara Vertikal dalam AHP ... 70

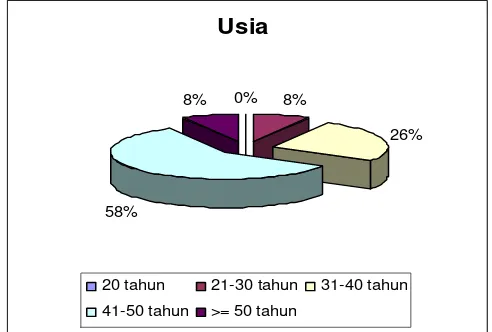

4.6 Karakteristik Demografi Responden Nasabah BPRS Al Salaam .. 78

4.7 Aspek Respomden Nasabah BPRS Al Salaam ... 81

4.7.1. Informasi Produk Pembiayaan BPRS Al Salaam ... 81

4.7.2. Pertimbangan Memilih Produk Pembiayaan ... 82

4.7.3. Alasan Memilih Produk Pembiayaan BPRS Al Salaam ... 83

4.7.4. Pengetahuan Syariah Nasabah ... 84

4.8 Analisis Tingkat Kesesuaian Atribut Promosi Produk Pembiayaan BPRS Al Salaam ... 84

4.8.1. Pemasangan Billboard... 85

4.8.2. Penyebaran Brosur ... 86

4.8.3. Pemasangan Spanduk... 87

4.8.4. Iklan di Media Massa... 88

4.8.5. Penawaran Langsung ... 90

4.8.6. Al Salaam Peduli... 91

4.8.7. Potongan Pinjaman ... 92

4.8.8. Publisitas di Media Massa ... 93

4.8.9. Mensponsori Kegiatan ... 94

4.8.10. Customer Gathering... 96

4.8.11. Grand Launching ... 97

4.8.12. Surat Penawaran... 98

4.9 Importance Performance Analysis... 101

4.10 Implikasi Penelitian ... 108

KESIMPULAN DAN SARAN ... 110

1. Kesimpulan ... 110

2. Saran ... 111

DAFTAR PUSTAKA... 112

ANALISIS STRATEGI PROMOSI DAN PENILAIAN

NASABAH TERHADAP PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH

(Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

Oleh

RIO ELDIANSON

H24103110

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Rio Eldianson. H24103110. Analisis Strategi Promosi dan Penilaian Nasabah terhadap Promosi Produk Pembiayaan Bank Perkreditan Rakyat Syariah (Studi Kasus BPRS Al Salaam Cabang Leuwiliang). Di bawah bimbingan Widigdo Sukarman

Banyaknya produk pembiayaan yang dimiliki seluruh perbankan komersil nasional menuntut tiap-tiap perusahaan memiliki strategi promosi yang baik. BPRS Al Salaam merupakan salah satu bagian perbankan syariah yang harus bertahan di tengah persaingan yang ketat yaitu dengan menerapkan strategi promosi yang tepat. Tujuan Penelitian ini adalah: (1) Mengetahui bentuk kegiatan promosi yang dilakukan oleh BPRS Al Salaam Cabang Leuwiliang dalam mempromosikan produk pembiayaan, (2) Mengetahui Faktor-faktor apa yang mempengaruhi penyusunan strategi promosi pembiayaan BPRS Al Salaam Cabang Leuwiliang, (3) Mendapatkan Alternatif strategi promosi Produk pembiayaan BPRS Al Salaam apakah yang paling efektif dan tepat untuk dilaksanakan oleh BPRS AL Salaam Cabang Leuwiliang, (4) Mengetahui penilaian nasabah pembiayaan BPRS Al Salaam terhadap kegiatan promosi BPRS Al Salaam.

Desain penelitian yang digunakan adalah riset deskriptif. Data primer diperoleh dari penyebaran kuesioner kepada para pembuat kebijakan strategi promosi BPRS Al Salaam sebagai responden serta wawancara dengan pihak manajemen dalam menunjang penelitian ini dan juga diperoleh melalui penyebaran kuesioner kepada nasabah pembiayaan BPRS Al Salaam Cabang Leuwiliang. Alat analisis yang digunakan dalam penelitian ini adalah AHP (Analytical Hierarchy Process) dan IPA (Importance-Performance Analysis).

ANALISIS STRATEGI PROMOSI DAN PENILAIAN

NASABAH TERHADAP PROMOSI PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH

(Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIO ELDIANSON

H24103110

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS STRATEGI PROMOSI DAN PENILAIAN NASABAH TERHADAP PROMOSI PRODUK PEMBIAYAAN

BANK PERKREDITAN RAKYAT SYARIAH (Studi Kasus BPRS Al Salaam Cabang Leuwiliang)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIO ELDIANSON H24103110

Menyetujui, 27 Mei 2008

Dr.Widigdo Sukarman, MBA, MPA. Dosen Pembimbing

Mengetahui,

Dr.Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis merupakan anak dari pasangan Eddy Luhut Pane dan Ellynawati Siregar, dimana penulis memiliki dua kakak laki-laki yaitu Bob Eldison dan Rizkison. Penulis dilahirkan di Jakarta pada tanggal 19 Maret 1985.

Penulis mengawali pendidikan formal pada TK Harapan pada tahun 1990-1991. Menempuh pendidikan dasar pada SDN 11 Jakarta dari tahun 1991 hingga 1997. Penulis memulai pendidikan menengah pertama pada SLTP N 3 Jakarta pada tahun 1997-2000. Pada tahun 2000-2003, penulis menempuh pendidikan menengah atas pada SMU N 43 Jakarta. Melalui proses SPMB (Seleksi Penerimaan Mahasiswa Baru) penulis melanjutkan pendidikan ke jenjang selanjutnya pada Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) Institut Pertanian Bogor (IPB) sejak tahun 2003 hingga sekarang.

KATA PENGANTAR

Segala puji dan syukur senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis dalam menyusun usulan penelitian ini. Shalawat serta salam tercurah kepada Rasulullah SAW beserta para keluarga, sahabat serta pengikutnya yang senantiasa istiqomah hingga akhir zaman.

Terima kasih kepada Allah SWT atas segala kesempatan dan kemudahan yang diberikan sehingga penulis dapat menyelesaikan proposal penelitian yang berjudul “Analisis Pengambilan Keputusan Strategi Promosi Produk Pembiayaan Bank Perkreditan Rakyat Syariah (Studi Kasus pada BPRS Al Salaam Cabang Leuwiliang)”. Tidak lupa penulis menghaturkan terima kasih kepada:

1. Bapak Dr.Widigdo Sukarman, MBA, MPA atas bimbingannya yang begitu berarti.

2. Orang tua (Ellynawati dan Alm.Eddy Luhut) juga abangku (Rizkison dan Alm.Bob Eldison) tercinta yang telah memberikan kasih sayang, doa dan dukungan yang tak terbatas.

3. Mas Deddy Lab.komputer, Bu Farida Ratna Dewi, Bu Hardiana W dan Bu Mimin Aminah yang senantiasa memberi masukan serta motivasi.

4. Kak Ari dan Mba Nova di Bank Indonesia yang senantiasa membantu pelaksanaan penelitian ini.

5. Pak Chotib Muhammad, Pak Cahyo Kartiko, Pak Ari Sarjoko, Pak Andy, Pak Risang, Mas Fajar, Mba Eka, Mba Fitri, Evy, Nurma, Andri, Lulud, dan Soulton di BPRS Al Salaam yang dengan adanya kalian penelitian ini menjadi semakin ringan.

6. Henry Nosih, Linda Fitriani, A’laa Himmati, Iman Anhardi, dan Annas Wahab yang telah kerepotan karena membantu penelitian ini.

8. Teman-teman seperjuangan di Manajemen 40, Elang Gumilang, Fandy Jauhary, Asep Solehudin, Bayu Widha, Laksana Bayu, Roni Faizal, Adit, Ruslan Effendy, Hendra Budi, Okty, Nora, Iin, Rinrin, Aisyah, Tati, Tika, dan semua mene de forty, semoga kebersamaan terus terjalin.

9. Hadi Broto, Pendy, Rio Haroni, Ricky Aditya W, Ale, Andy W, Rico Ricardo, Reinaldo Agung, Aldo Belmondo, Ray Arman dan Bhaskara sebagai teman satu atap yang senantiasa berbagi kamar bahkan perhatian.

10.Teman-teman Pondok Pesantren Al Inayah, Sharia Economics Student Club

(SESC) IPB, BEM FEM IPB, Forum Silaturahim Studi Ekonomi Islam (FoSSEI), Klub Softskill Lembaga Keuangan Syariah (LKS), English Avenue

dan Maestro Muda Indonesia atas pengertian dan dukungannya.

11.Dan semua pihak, yang tidak bisa saya sebutkan satu persatu, atas semua kontribusinya terhadap usulan penelitian ini.

Akhir kata, semoga skripsi ini dapat memberikan kontribusi berharga bagi kita semua.

Bogor, Mei 2008

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA... 6

2.1 Promosi ... 6

2.2 Bauran Promosi... 7

2.2.1. Periklanan ... 7

2.2.2. Penjualan Personal ... 8

2.2.3. Promosi Penjualan ... 10

2.2.4. Publisitas dan Hubungan Masyarakat ... 10

2.2.5. Pemasaran Langsung ... 12

2.3 Faktor-Faktor yang Mempengaruhi Keputusan Bauran Promosi . 12 2.4 Segmentation, Targeting dan Positioning (STP). ... ...14

2.5 Bank ... 15

2.6 Bank Syariah ... 16

2.6.1. Pengertian Bank Syariah... 16

2.6.2. Falsafah Operasional Bank Syariah ... 17

2.6.3. Produk Bank Syariah ... 17

2.7 Model AHP (Analytical Hierarchy Process)... 19

2.7.1. Prinsip Kerja AHP ... 20

2.7.2. Langkah-langkah Penggunaan AHP ... 21

2.7.3. Keuntungan AHP ... 28

2.8 Importance-Performance Analysis (IPA)... 28

2.9 Penelitian Terdahulu ... 33

III. METODOLOGI PENELITIAN... ... 34

3.1 Kerangka Pemikiran Penelitian... 34

3.2 Lokasi dan Waktu Penelitian ... 36

3.3 Jenis dan Sumber Data... 36

3.4 Metode penarikan sampel ... 37

3.5 Uji Validitas dan Reliabilitas ... 38

IV. HASIL DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan... 42

4.1.1. Perkembangan Perusahaan... 43

4.1.2. Prinsip Utama Operasional BPRS Al Salaam... 46

4.2 Produk Pembiayaan BPRS Al Salaam ... 46

4.2.1. Slogan Produk Pembiayaan BPRS Al Salaam... 46

4.2.2. Tipe Produk Pembiayan BPRS Al Salaam ... 48

4.3 Strategi Promosi Produk Pembiayaan yang Dilakukan BPRS Al Salaam... 49

4.3.1. Periklanan ... 49

4.3.2. Penjualan Personal ... 51

4.3.3. Promosi Penjualan ... 53

4.3.4. Publisitas dan Hubungan Masyarakat ... 53

4.3.5. Pemasaran Langsung ... 55

4.4 Analisis Strategi Promosi Produk Pembiayaan BPRS Al Salaam . 57 4.4.1. Analisis Faktor-Faktor Penyusun Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 57

4.4.2. Aktor yang Berpengaruh dalam Pemilihan Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 60

4.4.3. Tujuan Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 61

4.4.4. Alternatif Strategi Promosi Produk Pembiayaan BPRS Al Salaam... 62

4.5 Analisis Pemilihan Alternatif Strategi Promosi dengan AHP ... 62

4.5.1. Hasil Pengolahan Data secara Horizontal dalam AHP ... 64

4.5.2. Hasil Pengolahan Data secara Vertikal dalam AHP ... 70

4.6 Karakteristik Demografi Responden Nasabah BPRS Al Salaam .. 78

4.7 Aspek Respomden Nasabah BPRS Al Salaam ... 81

4.7.1. Informasi Produk Pembiayaan BPRS Al Salaam ... 81

4.7.2. Pertimbangan Memilih Produk Pembiayaan ... 82

4.7.3. Alasan Memilih Produk Pembiayaan BPRS Al Salaam ... 83

4.7.4. Pengetahuan Syariah Nasabah ... 84

4.8 Analisis Tingkat Kesesuaian Atribut Promosi Produk Pembiayaan BPRS Al Salaam ... 84

4.8.1. Pemasangan Billboard... 85

4.8.2. Penyebaran Brosur ... 86

4.8.3. Pemasangan Spanduk... 87

4.8.4. Iklan di Media Massa... 88

4.8.5. Penawaran Langsung ... 90

4.8.6. Al Salaam Peduli... 91

4.8.7. Potongan Pinjaman ... 92

4.8.8. Publisitas di Media Massa ... 93

4.8.9. Mensponsori Kegiatan ... 94

4.8.10. Customer Gathering... 96

4.8.11. Grand Launching ... 97

4.8.12. Surat Penawaran... 98

4.9 Importance Performance Analysis... 101

4.10 Implikasi Penelitian ... 108

KESIMPULAN DAN SARAN ... 110

1. Kesimpulan ... 110

2. Saran ... 111

DAFTAR PUSTAKA... 112

DAFTAR TABEL

No Halaman

1. Indikator perkembangan bank syariah ... 2

2. Perkembangan pangsa pasar perbankan syariah terhadap total bank ... 3

3. Komposisi Pembiayaan Perbankan Syariah... 3

4. Nilai Skala Banding Berpasangan... 24

5. Matriks Pendapat Individu ... 25

6. Matriks Pendapat Gabungan ... 25

7. Indeks Acak ... 27

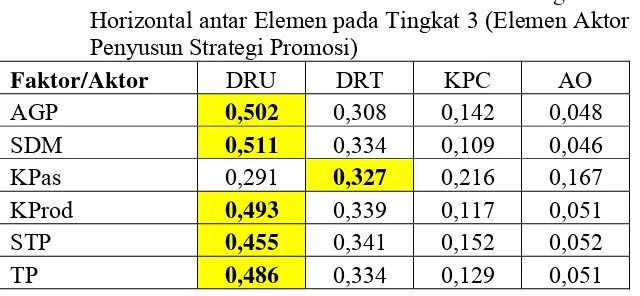

8. Susunan Bobot dan Prioritas Hasil Pengolahan Horizontal antar Elemen pada Tingkat 3 (Elemen Aktor Penyusun Strategi Promosi) ... 65

9. Susunan Bobot dan Prioritas Hasil Pengolahan Horizontal antar Elemen pada Tingkat 4 (Elemen Tujuan Strategi Promosi) ... 67

10.Susunan Bobot dan Prioritas Hasil Pengolahan Horizontal antar Elemen pada Tingkat 5 (Elemen Alternatif Strategi Promosi) ... 69

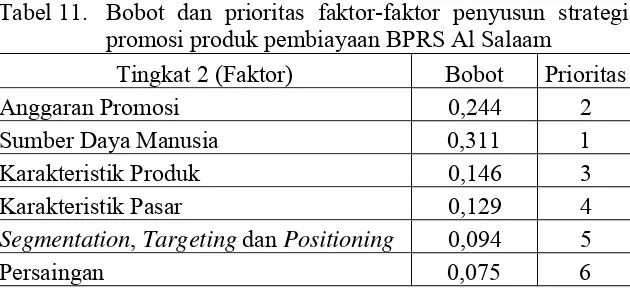

11.Bobot dan prioritas faktor-faktor penyusun strategi promosi produk pembiayaan BPRS Al Salaam... 71

12.Bobot dan prioritas aktor yang berperan dalam pengambilan keputusan strategi promosi produk pembiayaan BPRS Al Salaam ... 73

13.Bobot dan prioritas tujuan strategi promosi produk pembiayaan BPRS Al Salaam ... 74

14.Bobot dan prioritas alternatif strategi promosi produk pembiayaan BPRS Al Salaam ... 76

15.Jumlah responden berdasarkan sumber informasi produk... 82

16.Jumlah responden berdasarkan pertimbangan memilih produk pembiayaan ... 83

17.Jumlah responden berdasarkan alasan memilih produk ... 84

18.Jumlah responden berdasarkan pengetahuan nasabah ... 84

19.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut Billboard ... 85

20.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut Billboard ... 85

21.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut penyebaran brosur ... 86

22.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut penyebaran brosur ... 87

23.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut pemasangan spanduk ... 87

24.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut pemasangan spanduk ... 88

25.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut iklan di media massa ... 89

26.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut iklan di media massa ... 89

28.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut penawaran langsung... 90 29.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

Al Salaam peduli... 91 30.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut Al

Salaam peduli... 92 31.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

potongan pinjaman... 92 32.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

potongan pinjaman... 93 33.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

publisitas di media massa... 94 34.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

publisitas di media massa... 94 35.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

mensponsori kegiatan... 95 36.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

mensponsori kegiatan... 95 37.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

customer gathering... 96 38.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

customer gathering... 96 39.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

grand launching... 97 40.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

grand launching... 98 41.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

surat penawaran ... 98 42.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

surat penawaran ... 99 43.Jumlah responden berdasarkan tingkat kepentingan terhadap atribut

website ... 100 44.Jumlah responden berdasarkan tingkat kepuasan terhadap atribut

website ... 100 45. Tingkat kepentingan nasabah terhadap atribut produk pembiayaan BPRS

Al Salaam... 101 46. Tingkat kepuasan nasabah terhadap atribut produk pembiayaan BPRS Al

DAFTAR GAMBAR

No Halaman 1. Sistem Pengelolaan Dana pada Bank Syariah... 17 2. Struktur Hirarki Lengkap ... 22 3. Matriks Importance- Peformance... 31 4. Kerangka Pemikiran Penelitian... 37 5. Struktur Hirarki Pemilihan Strategi Promosi ... 63 6. Hasil pengolahan vertikal struktur hirarki pemilihan alternatif

strategi promosi... 70 7. Jumlah responden berdasarkan usia... 78 8. Jumlah responden berdasarkan status pernikahan ... 79 9. Jumlah responden berdasarkan pekerjaan... 79 10.Jumlah responden berdasarkan tingkat pendidikan ... 80 11.Jumlah responden berdasarkan agama... 80 12.Jumlah responden berdasarkan pendapatan ... 81 13.Jumlah responden berdasarkan pengeluaran ... 81 14.Diagram Kartesius dari atribut promosi produk pembiayaan BPRS

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner 1 ... 115 2. Kuesioner 2 ... 128 3. Uji Validitas Kuesioner II untuk Tingkat Kepentingan ... 131 4. Uji Validitas Kuesioner II untuk Tingkat Kepuasan... 132 5. Reabilitas Data kuesioner 2 ... 133 6. Struktur Perusahaan ... 134

I.

PENDAHULUAN

1.1. Latar Belakang

Tuntutan dunia perbankan pada era globalisasi ini memacu berbagai perusahaan yang bergerak di bidang perbankan untuk lebih bersaing secara kompetitif. Salah satu cara menghadapi persaingan ini, perusahaan di tuntut untuk meningkatkan dan mengembangkan kualitas perusahaan baik dalam hal pelayanan, kualitas produk, maupun keefektifan dan keefisienan perusahaan agar tujuan perusahaan tercapai.

Sepanjang satu dekade terakhir ini industri keuangan syariah tumbuh dan berkembang dengan pesatnya. Sepanjang periode awal 1990 hingga awal 2000, industri keuangan syariah global tumbuh dan berkembang pada tingkat 10-15% per tahunnya. Pertumbuhan ini terutama dialami oleh sektor perbankan syariah yang merupakan salah satu sektor unggulan bagi industri keuangan syariah. Menurut Fortune edisi 10 juni 2002, saat ini terdapat lebih kurang 200 lembaga keuangan syariah di seluruh dunia yang sebagian besarnya lembaga perbankan. Jumlah ini diperkirakan akan terus meningkat, terutama dengan semakin berminatnya bank-bank konvensional global untuk memasuki sektor baru ini.

Melihat hal tersebut, pemerintah dan Bank Indonesia memberikan komitmen besar dan menempuh berbagai kebijakan untuk mengembangkan bank syariah, khususnya sejak perubahan Undang-Undang Perbankan dengan UU No.10 tahun 1998. Setelah diakomodasinya bank syariah pada Undang-Undang tersebut, maka dapat dirasakan perkembangan bank syariah terus meningkat setiap tahunnya. Pada Tabel 1, dapat dilihat bahwa sepanjang tahun 2000 sampai 2004, pertumbuhan total asset bank syariah cukup tinggi, rata-rata lebih dari 50% setiap tahunnya. Bahkan pada tahun 2003 dan 2004, pertumbuhan bank syariah melebihi 90% dari tahun-tahun sebelumnya. Akan tetapi, pada tahun 2005, dirasakan ada perlambatan meskipun tetap tumbuh sebesar 37%. Meskipun demikian, pertumbuhan tersebut merupakan prestasi yang cukup baik. Begitu pun perkembangan kelembagaan bank syariah yang mengalami peningkatan setiap tahunnya. Dalam kurun waktu enam tahun, jumlah bank syariah di Indonesia meningkat dari 57 bank di tahun 2000 menjadi 288 di tahun 2006 atau meningkat sebesar 405%.

Tabel 1. Indikator perkembangan bank syariah

Indikator 2000 2001 2002 2003 2004 2005 2006

Jumlah bank 57 86 115 197 261 274 288

Total Asset (dalam jutaan rupiah) 1.790.1 68 2.718.7 70 4.045.2 35 7.858. 918 15.32 5.997 20.87 9.874 26.72 2.030 Pembiayaan yang diberikan (dalam jutaan rupiah) 1.271.1 62 2.049.7 93 3.276.6 50 5.530. 167 11.48 9.933 15.23 1..942 20.44 4.907

Dana Pihak Ketiga (dalam jutaan rupiah) 1.028.9 23 1.806.3 66 2.917.7 26 5.724. 909 11.86 2.117 15.58 2.329 20.67 2.181

FDR (%) 123,54 113,48 112,30 96,60 96,86 97,75 98,90

Sumber : Direktorat Perbankan Syariah BI, 2006

Pertumbuhan bank syariah tersebut diatas juga sejalan dengan pertumbuhan pangsa pasar perbankan syariah terhadap total bank. Data dari Bank Indonesia ada tabel 2 menunjukkan adanya peningkatan share pada akhir tahun 2006 yaitu sebesar 1,56% dari sebelumnya yaitu hanya sebesar 0,65% di tahun 2003.

alternatif praktik perbankan syariah menjadi bagaimana bank syariah menempatkan posisinya sebagai pemain utama dalam percaturan ekonomi di tanah air. Bank syariah memiliki potensi besar untuk menjadi pilihan utama dan pertama bagi nasabah dalam pilihan transaksinya. Namun, bank syariah pun harus menghadapi persaingan yang besar di industri perbankan, terutama dengan perbankan konvensional.

Tabel 2. Perkembangan pangsa pasar perbankan syariah terhadap total bank

2003 2004 2005 2006 Total Assets (%) 0,65 1,20 1,46 1,56 Deposit Fund (%) 0,59 1,23 1,43 1,55 Credit/Financing

Extended (%)

1,15 1,93 2,22 2,66

Sumber : Direktorat Perbankan Syariah BI,2007

Tingginya tingkat persaingan usaha dalam bisnis perbankan khususnya perbankan syariah menuntut pihak manajemen perusahaan untuk memiliki strategi promosi produk perbankannya. Banyaknya produk pembiayaan yang dimiliki seluruh perbankan komersil nasional menuntut tiap-tiap perusahaan memiliki nilai lebih tersendiri baik dari segi produk maupun strategi promosi. Pada umumnya untuk pembiayaan syariah memiliki pola yang sama, hal ini dapat dilihat pada Tabel 3.

Tabel 3. Komposisi Pembiayaan Perbankan Syariah (dalam Juta Rupiah)

Rincian Pembiayaan yang

Diberikan Des-06 Mar-07 Jun-07 Jul-07 Aug-07 Sep-07 Pembiayaan Nilai 2.334.751 2.367.837 3.289.327 3.378.871 3.725.870 3.927.666

Musyarakah Pangsa 11,42% 11,37% 14,32% 14,26% 15,12% 15,35%

Pembiayaan Nilai 4.062.200 4.132.872 4.686.835 4.855.228 5.029.130 5.246.620

Mudharabah Pangsa 19,87% 19,85% 20,40% 20,50% 20,41% 20,50%

Piutang Nilai 12.624.241 12.769.755 13.936.084 14.370.147 14.768.565 15.283.720

Murabahah Pangsa 61,75% 61,33% 60,67% 60,67% 59,94% 59,73%

Piutang

Salam Nilai - - - - - -

Pangsa - - - - - -

Piutang

Istishna' Nilai 336.970 342.585 333.695 332.534 331.612 328.438

Pangsa 1,65% 1,65% 1,45% 1,40% 1,35% 1,28%

Lainnya Nilai 1.086.745 1.207.015 723.162 750.538 782.673 803.362 Pangsa 5,32% 5,80% 3,15% 3,17% 3,18% 3,14%

Total 20.444.907 20.820.064 22.969.103 23.687.318 24.637.850 25.589.806

BPRS Al Salaam sebagai dalah satu BPRS dari 109 BPRS yang ada di Indonesia (Direktorat Perbankan Syariah BI, 2007) membutuhkan strategi yang tepat dalam memenangkan pasar yang dibidiknya. Karena BPRS Al Salaam tidak hanya memiliki pesaing sesama BPR, melainkan Bank yang memiliki modal besar seperti Bank Umum ataupun Bank Pembangunan Daerah.

1.2. Perumusan Masalah

Penulisan karya ini bertujuan untuk mengetahui bagaimana strategi promosi Produk Pembiayaan BPRS Al Salam yang selama ini diterapkan. Melalui pengetahuan mengenai strategi yang diterapkan BPRS Al Salaam Cabang Leuwiliang, penelitian ini diharapkan mampu menganalisis faktor-faktor apakah yang mempengaruhi penyusunan strategi promosi produk pembiayaan BPRS Al Salaam, sehingga dapat ditemukan prioritas alternatif strategi promosi produk pembiayaan yang seharusnya dijalankan oleh BPRS Al Salaam menurut para pembuat kebijakan. Strategi-strategi promosi yang dibuat oleh para pengambil keputusan haruslah tepat sasaran, sehingga diperlukan pembuktian yang akurat terhadap objek strategi promosi yaitu nasabah pembiayaan BPRS Al Salaam melalui analisis kegiatan promosi BPRS Al Salaam.

Berdasarkan latar belakang tersebut, permasalahan yang diteliti adalah :

1.Bagaimanakah bentuk kegiatan promosi yang dilakukan oleh BPRS Al Salaam Cabang Leuwiliang dalam mempromosikan produk pembiayaan ? 2.Faktor-faktor apa yang mempengaruhi penyusunan strategi promosi

pembiayaan BPRS Al Salaam Cabang Leuwiliang ?

3.Alternatif strategi promosi Produk pembiayaan BPRS Al Salaam apakah yang paling efektif dan tepat untuk dilaksanakan oleh BPRS AL Salaam Cabang Leuwiliang ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui bentuk kegiatan promosi yang dilakukan oleh BPRS Al Salaam Cabang Leuwiliang dalam mempromosikan produk pembiayaan. 2. Mengetahui faktor-faktor apa yang mempengaruhi penyusunan strategi

promosi pembiayaan BPRS Al Salaam Cabang Leuwiliang.

3. Mendapatkan Alternatif strategi promosi produk pembiayaan BPRS Al Salaam yang paling efektif dan tepat untuk dilaksanakan oleh BPRS AL Salaam Cabang Leuwiliang.

4. Mengetahui penilaian nasabah pembiayaan BPRS Al Salaam terhadap kegiatan promosi BPRS Al Salaam.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Bank, sebagai bahan masukan dan evaluasi mengenai Strategi promosi prosuk pembiayaan.

2. Pembaca, sebagai masukan untuk penelitian yang berhubungan dengan masalah-masalah yang relevan dengan penelitian ini.

II. TINJAUAN PUSTAKA

Dalam penyusunan sebuah penelitian dibutuhkan suatu studi pustaka, sehingga penelitian ini memiliki suatu landasan teori yang jelas. Berikut ini landasan teori yang digunakan penulis sebagai landasan penelitiannya baik terpaut topik yaitu strategi promosi maupun alat analisis yang digunakan penulis dalam menarik kesimpulan hasil penelitian.

2.1. Promosi

Promosi merupakan berbagai kegiatan yang dilakukan oleh perusahaan untuk menonjolkan keistimewaan–keistimewaan yang dilakukan dan membujuk konsumen sasaran agar membelinya (Kotler, 1997). Sedangkan Schoell dalam Alma (2002) mengemukakan bahwa promosi sebagai usaha yang dilakukan oleh marketer, berkomunikasi dengan calon audiens. Dimana komunikasi disini didefinisikan sebagai proses membagi ide, informasi dan perasaan audiens.

Promosi dibagi menjadi dua bagian, yaitu promosi penjualan (trade

promotion) dan promosi konsumen (consumer promotion). Promosi

penjualan dilakukan untuk meningkatkan penjualan suatu poduk, sedangkan promosi konsumen dilakukan untuk memberikan insentif kepada konsumen, agar tetap setia terhadap suatu produk. Tujuan utama dari promosi adalah agar konsumen mengenal produk yang ditawarkan, setelah mengenal maka konsumen akan mempunyai suatu ketertarikan dan akhirnya konsumen tersebut memutuskan untuk membeli produk atau barang ataupun jasa yang ditawarkan. Adapun hal–hal penting yang harus diperhatikan dalam promosi yaitu siapa, apa yang disampaikan, ditujukan pada siapa, media promosi dan juga tujuan.

Promosi, khususnya dalam industri ritel, dapat dibagi menjadi dua bagian, yaitu :

1. Above The Line

komisi bagi agen penjualan, menggunakan media massa seperti televisi, radio, koran, film, serta pembagian brosur.

2. Below The Line

Bentuk promosi yang dilakukan tidak seperti biasanya dan dilakukan secara tidak langsung. Promosi below the line ini bersifat terselubung dan tanpa menggunakan media, dengan tujuan membangun citra positif suatu produk. Promosi ini dapat berbentuk pemberian tambahan pada jasa yang dilakukan oleh tenaga penjual, pemberian

sponsorship pada suatu kegiatan, melaksanakan kegiatan sosial,

pameran–pameran, pemberian contoh gratis, pemberian uang tunai/hadiah langsung dan sebagainya.

2.2. Bauran Promosi

Bauran promosi (promotion mix) menggambarkan cara–cara kreatif yang mempengaruhi konsumen dalam melakukan pembelian produk atau jasa. Kotler dan Armstrong (2001) mengemukakan bahwa bauran promosi sebagai media komunikasi pemasaran memiliki lima kegiatan utama, yaitu periklanan (advertising), penjualan secara personal (personal selling), promosi penjualan (sales promotion), publisitas dan hubungan masyarakat (publicity and public relations), pemasaran langsung (direct marketing).

2.2.1. Periklanan

Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media, seperti lewat :

a. Pemasangan billboard di jalan–jalan strategis;

b. Pencetakan brosur baik disebarkan disetiap cabang atau di pusat perbelanjaan;

c. Pemasangan spanduk dilokasi tertentu yang strategis;

d. Pemasangan melalui media massa seperti koran atau majalah; e. Pemasangan melalui media elektronik seperti televisi dan radio; f. dan menggunakan media lainnya.

Pertimbangan penggunaan media yang akan dipakai untuk pemasangan iklan disuatu media yaitu : (1) jangkauan media yang akan digunakan, (2) sasaran atau konsumen yang akan dituju, (3) daya tarik yang dimiliki oleh masing–masing media, dan (4) biaya yang dikeluarkan. Tujuan dari penggunaan dan pemilihan media iklan sangat tergantung dari tujuan perusahaan. Masing–masing media memiliki tujuan yang berbeda. Terdapat beberapa tujuan penggunaan iklan sebagai media promosi yaitu :

a. Untuk pemberitahuan tentang segala sesuatu yang berkaitan dengan jasa yang ditawarkan oleh perusahaan. Seperti peluncuran produk baru, keuntungan dan kelebihan suatu produk atau informasi lainnya.

b. Mengingatkan kembali kepada konsumen tentang keberadaan dan keunggulan jasa bank yang ditawarkan.

c. Menarik perhatian dan minat para para calon pembeli dengan harapan akan memperoleh daya tarik dari calon pembeli.

d. Mempengaruhi konsumen dari perusahaan pesaing agar berpindah ke perusahaan kita.

e. Mengendapkan perilaku. Membentuk perilaku konsumen melalui iklan.

2.2.2. Penjualan Personal (Personal Selling)

Personal selling merupakan komunikasi dua arah antara

karyawan jasa dengan pelanggan yang dirancang untuk langsung mempengaruhi proses pembelian (Lovelock dan Wright, 2005). Dimana sifat langsung dari personal selling memungkinkan wakil penjualan menyesuaikan pesan tersebut agar cocok dengan kebutuhan dan keinginan tertentu masing– masing pelanggan. Melalui personal selling kebutuhan–kebutuhan dapat diidentifikasi, pertanyaan dapat dijawab, dan segala persoalan dipecahkan.

Kotler (2000) mengemukakan bahwa personal selling

merupakan perangkat yang paling efektif dalam tahapan lanjutan dari proses pembelian khususnya untuk membangun preferensi, keyakinan dan tindakan dari setiap pembelian. Personal selling

dilakukan sebagai pelengkap pengiklanan karena hal itu dilakukan secara individual dan dilakukan oleh staf pemasaran secara langsung, bukan melalui media massa. Usaha penjualan langsung dalam praktik akan bervariasi tergantung apakah produk yang dijual itu merupakan barang konsumsi, barang industrial atau barang jasa.

Bentuk–bentuk personal selling yang dikenal secara garis besar adalah sebagai berikut :

1. Di toko atau pusat perbelanjaan, 2. House to house selling,

3. Penjual yang ditugaskan oleh pedagang besar untuk menghubungi pedagang eceran.

4. Penjual yang ditugaskan oleh produsen untuk menghubungi pedagang besar/pedagang eceran.

5. Pemimpin perusahaan berkunjung kepada langganan–langganan yang penting.

6. Penjual yang terlatih secara teknis mengunjungi para konsumen industri untuk memberikan nasehat dan bantuan.

1. Lebih mudah disesuaikan dalam cara menjualnya dengan keinginan konsumen yang diketahui dari reaksi konsumen terhadap barang yang dipromosikan.

2. Wiraniaga dapat langsung mengadakan penjualan pada saat terjadi kontak dengan calon pembeli.

3. Dapat memberikan jawaban atas pertanyaan calon pembeli dan memberikan penjelasan atas keberatan-keberatannya serta dengan keahliannya dapat membut calon pembeli yang semula tidak tertarik akan membeli barang tersebut.

4. Dapat membantu calon pembeli dalam memberikan petunjuk/nasihat mengenai barang yang akan dibeli.

2.2.3. Promosi Penjualan

Promosi penjualan adalah insentif jangka pendek yang ditawarkan kepada pelanggan dan perantara untuk merangsang pembelian produk (Lovelock dan Wright, 2005). Dengan kegiatan promosi penjualan diharapkan dapat mempercepat keputusan pembelian dan memotivasi pelanggan menggunakan jasa tertentu lebih cepat, dalam volume yang lebih besar pada setiap pembelian, atau lebih sering.

Akibat dari banyaknya merek-merek baru yang memasuki pasar, maka kegiatan promosi penjualan semakin dirasakan penting karena alat ini banyak digunakan untuk membina penjualan merk-merk baru. Berbagai cara yang ditawarkan pada promosi penjualan seperti memberi sampel gratis, kupon, rabat, diskon, premi, kontes,

trading stamps, demonstrasi, bonus, hadiah uang, dan lain lain.

Adapun tujuan digunakan promosi penjualan bagi perusahaan adalah sebagai berikut :

1. Menarik pembeli baru.

2. Memberi hadiah/penghargaan kepada konsumen-konsumen/ langganan lama.

5. Mempopulerkan merek/meningkatkan loyalitas.

2.2.4. Publisitas dan Hubungan Masyarakat

Publisitas merupakan salah satu alat promosi yang cukup potensial dan menguntungkan dalam mengkomunikasikan produk barang atau jasa. Publisitas mempunyai kesamaan dengan iklan, dimana kedua alat promosi ini sama–sama menggambarkan komunikasi massa. Tapi yang membedakan kedua alat promosi ini yaitu pada publisitas tidak mengeluarkan biaya untuk melakukan kegiatannya. Publisitas dapat dimuat dalam media secara gratis karena perwakilan dari media menganggap informasi tersebut penting dan layak untuk disampaikan pada khalayak ramai. Contoh dari publisitas dapat berupa editorial yang ditampilkan pada media massa mengenai produk barang ataupun jasa dari perusahaan.

Hubungan masyarakat merupakan mediator yang berada antara perusahaan dengan publiknya, baik dalam upaya membina hubungan masyarakat internal maupun eksternal. Bentuk kegiatan komunikasi dua arah merupakan ciri khas dari fungsi dan peranan hubungan masyarakat. Hubungan masyarakat pada sebuah perusahaan pada umumnya dilaksanakan oleh pihak humas perusahaan dengan bentuk kegiatan seperti mengirimkan berita baru, melakukan konfrensi pers, melaksanakan acara–acara khusus, dan mensponsori aktivitas yang layak diliput yang dilakukan oleh pihak ketiga.

Secara garis besar aktivitas hubungan masyarakat dalam perusahaan berperan sebagai :

1. Communicator

2. Relationship

Kemampuan peran humas untuk membangun hubungan yang positif antara lembaga yang diwakilinya dengan publik internal dan eksternal. Juga, berupaya menciptakan saling pengertian, kepercayaan, dukungan, kerjasama, dan toleransi antara perusahaan dan publik.

3. Good Image Maker

Hubungan masyarakat berperan untuk membangun identitas dan citra perusahaan. Dengan hubungan masyarakat maka perusahaan dapat menciptakan identitas dan citra yang positif dimata publik.

Perlu diperhatikan bahwa daya tarik publisitas dan hubungan masyarakat didasarkan pada tiga sifat khusus, yaitu (1) kredibilitas yang tinggi, (2) kemampuan menangkap pembeli yang tidak dibidik sebelumnya, dan (3) kemampuan untuk mendramatisasi suatu perusahaan atau produk.

2.2.5. Pemasaran Langsung

Lovelock dan Wright (2005) mendefinisikan pemasaran langsung sebagai komunikasi satu arah dari suatu perusahaan kepada sejumlah pelanggan sasaran melalui surat, telepon, faks, atau e-mail. Pemasaran langsung, yang mencakup surat langsung maupun telemarketing (pemasaran melalui telepon), dan alat komusikasi

nonpersonal lainnya memungkinkan pesan yang bersifat pribadi dikirimkan ke segmen mikro yang dibidik secara khusus. Kegiatan pemasaran langsung ditujukan langsung kepada konsumen individual untuk berkomunikasi secara langsung dan mendapatkan tanggapan langsung dari pelanggan atau calon pelanggan tertentu.

2.3. Faktor–Faktor yang Mempengaruhi Keputusan Bauran Promosi

1. Dana yang tersedia

Besarnya dana atau anggaran yang tersedia untuk keperluan promosi merupakan faktor penentu dalam penyusunan strategi promosi. Semakin besar dana yang tersedia, semakin mudah pihak manajemen dalam memutuskan bentuk promosi yang tepat. Bisnis yang memiliki dana yang banyak tentu memiliki kemampuan lebih besar dalam mengkombinasikan elemen–elemen promosi. Sebaliknya bisnis yang lemah keuangannya sedikit sekali menggunakan advertising dan promosi yang efektif.

2. Karakteristik produk

Strategi promosi yang dilakukan akan berbeda untuk barang yang berbeda. Promosi atau barang konsumsi akan lebih banyak menggunakan dana promosinya untuk periklanan kemudian promosi penjualan, penjualan pribadi dan kemudian publisitas. Barang industri akan lebih banyak menggunakan dananya untuk penjualan pribadi kemudian promosi penjualan, periklanan dan publisistas.

3. Karakteristik pasar

Sifat pasar akan mempengaruhi bauran promosi. Karakteristik pasar dapat dilihat dalam 3 hal yaitu (1) luas geografis pasaran, periklanan menjadi pilihan dalam pasar yang luas; (2) konsentrasi pasar, semakin sedikit calon pembeli maka penjualan pribadi lebih efektif dibandingkan dengan periklanan; (3) jumlah jenis pembeli potensial, strategi promosi akan dilakukan berbeda untuk pasar yang berbeda untuk pasar dengan sedikit jenis pembeli dengan pasar yang memiliki banyak jenis pembeli.

4. Pemasar

Dalam hal ini bisa digunakan push strategy dan pull strategy

dalam memasarkan produk.

5. Pasar Sasaran

6. Pesaing

Perusahaan dapat mempertimbangkan strategi promosi yang akan dijalankan berdasarkan aktivitas promosi yang dijalankan pesaing, atau dapat pula menyesuaikan dengan tingkat persaingan yang ada dalam industri.

7. Tahap dalam daur hidup produk

Dampak dari alat-alat promosi berbeda-beda mengikuti perkembangan tahap siklus hidup produk tersebut. Pada tahap perkenalan, periklanan dan publisitas digunakan untuk mendidik, mengarahkan konsumen pada produk baru, apa istimewanya produk tersebut, kenapa produk penting dibeli dan sebagainya sehingga akan menimbulkan kesadaran yang tinggi dari konsumen akan produk tersebut. Pada tahap pertumbuhan, periklanan dan publisitas masih tetap berpengaruh kuat, sedangkan promosi penjualan dapat dikurangi karena hanya sedikit insentif diperlukan pada tahap ini.

Pada tahap kedewasaan promosi penjualan kembali menjadi penting dan periklanan diperlukan sebagai reminder. Periklanan ditekankan pada keunggulan produk, agar konsumen tidak mengarah pada decline.Tahap kedewasaan yang ditandai dengan persaingan yang sangat tajam maka mengharuskan perusahaan menyediakan dana yang lebih besar untuk membiayai kegiatan promosi. Pada tahap kemunduran situasi pasar sudah lesu, penjualan dan laba mengalami kemunduran. Usaha promosi harus dikurangi banyak kecuali jika perusahaan hendak menghidupkan kembali produk itu dan perusahaan harus sudah memasarkan barang baru untuk menggantikan barang lama.

8. Bauran pemasaran lainnya

2.4. Segmentation, Targeting dan Positioning (STP) A. Segmentation

Smith dalam Angipora (2002) mengemukakan bahwa segmentasi pasar merupakan pembagian dari pasar secara keseluruhan dalam kelompok-kelompok sesuai dengan kebutuhan dan ciri-ciri konsumen. Segmentasi memungkinkan organisasi jasa mampu menyesuaikan teknis penawaran, operasi atau penggunaan jasa atau pelayanan yang lebih baik, serta pelatihan yang ditawarkan oleh supplier dan dengan harga yang dapat dipercaya. Variabel–variabel yang dapat digunakan untuk mensegmentasikan pasar menurut Kotler dan Armstrong (2001) terdiri dari segmentasi geografis, demografis, psikografis, dan perilaku.

B. Targeting

Targeting merupakan kegiatan yang berisi dan menilai serta memilih satu dari segmen pasar yang akan dimasuki oleh suatu perusahaan. Dalam memilih segmen mana yang dijadikan sasaran, perusahaan dapat memilih untuk memusatkan perhatian pada satu segmen, beberapa segmen, produk yang spesifik, pasar yang spesifik, atau seluruh pasar (Kotler dan Armstrong, 2001). Perlu diperhatikan bahwa perusahaan dalam memilih pasar sasaran tidak lepas dari tanggung jawab sosial karena penetapan pasar sasaran tidak hanya semata-mata untuk kepentingan perusahaan tetapi juga kepentingan mereka yang dijadikan sasaran.

C. Positioning

Positioning adalah tindakan merancang tawaran dan citra

perusahaan sehingga menempati suatu posisi yang terbedakan (di antara pesaing) dibenak pelanggan sasarannya (Kotler dan Armstrong, 2001). Perusahaan membedakan dirinya dengan mengubah karakteristik umum (mempunyai karakteristik tertentu yang beda dan unik) industrinya, sehingga perbedaan itu menjadi keunggulan kompetitif. Hasil akhir dari

Ries dan Trout dalam Kotler dan Armstrong (2001) berpendapat bahwa produk terkenal pada umumnya memiliki suatu posisi tersendiri di benak konsumen. Dengan memiliki posisinya masing-masing akan sulit bagi pesaing untuk mencurinya.

2.5. Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan populer menjadi Bank

Menurut Undang-Undang RI No.10 tahun 1998 tanggal 10 November tentang perbankan, yang dimaksud dengan bank adalah ”Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan meyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”

Menurut Kashmir (2000), bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta jasa bank lainnya. Jadi, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu :

1. Menghimpun dana 2. Menyalurkan dana

3. Memberikan jasa bank lainnya

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah pendukung dari kedua kegiatan di atas.

2.6. Bank Syariah

2.6.1. Pengertian Bank Syariah

kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariah.

Bank syariah merupakan suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan, memberikan pinjaman dan memberikan pelayanan jasa yang berlandaskan pada prinsip syariah islam (Karim, 2003)

Menurut Sigit Triandar dan Totok Budisantoso (2006), bank syariah yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jualbeli dan bagi hasil. Prinsip utama operasionalnya adalah hukum islam yang bersumber dari AlQuran da AlHadits. Kegiatan operasional bank harus memperhatikan perintah dan larangan dalam AlQuran dan sunnah Nabi Muhammad SAW.

2.6.2. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syari’ah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan di dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntunan agama harus dihindari. Falsafah operasional bank syariah (Muhammad, 2005), yaitu : 1. Menjauhkan diri dari unsur riba

2. Menerapkan sistem bagi hasil dan perdagangan

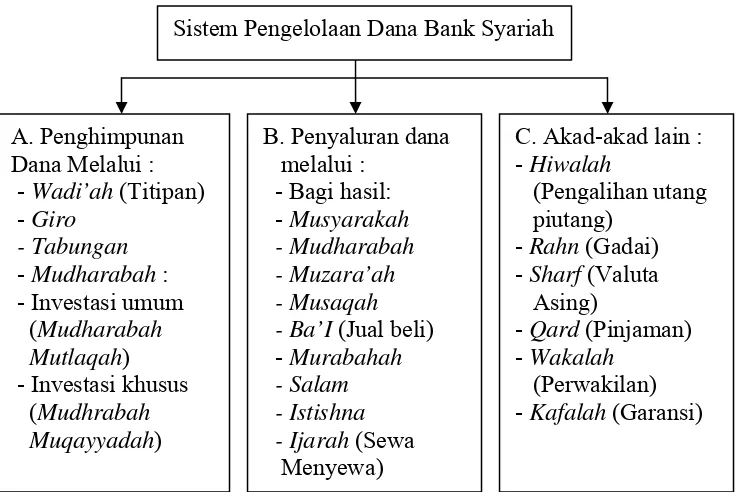

A. Penghimpunan Dana Melalui : - Wadi’ah (Titipan) - Giro

- Tabungan

- Mudharabah : - Investasi umum

(Mudharabah Mutlaqah) - Investasi khusus

(Mudhrabah Muqayyadah)

B. Penyaluran dana melalui :

- Bagi hasil: - Musyarakah - Mudharabah - Muzara’ah - Musaqah - Ba’I (Jual beli) - Murabahah - Salam - Istishna - Ijarah (Sewa

Menyewa)

C. Akad-akad lain : - Hiwalah

(Pengalihan utang piutang)

- Rahn (Gadai) - Sharf (Valuta

Asing)

- Qard (Pinjaman) - Wakalah

[image:42.595.179.547.82.328.2](Perwakilan) - Kafalah (Garansi) Sistem Pengelolaan Dana Bank Syariah

Gambar 1. Sistem Pengelolaan Dana pada Bank Syariah Sumber : Muhammad dan Sofinyah, 2005

2.6.3. Produk Bank Syariah

Berikut jenis produk yang ditawarkan oleh bank syariah (Khan, 1995) :

1. Al Wadi’ah (simpanan)

Al Wadiah merupakan titipan atau simpanan pada bank syariah. Prinsip al wadi’ah merupakan titipan murni dari satu pihak kepada pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikan kapan saja bila si penitip menghendaki.

2. Pembiayaan dengan bagi hasil

Prinsip bagi hasil dalam bank syariah dapat dilakukan dalam empat akad utama yaitu:

a. Al-musyarakah

b. Al-mudharabah

merupakan akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dbagi menurut kesepakatan yang dituangkan dalam kontrak.

c. Al Muza’arah

merupakan kerjasama pengolahan pertanian antara pemilik lahan dengan penggarap

d. Al-musaqah

pengertian Al-Musaqah adalah bagian dari

al-muza’arah yaitu penggarap hanya bertanggungjawab atas

penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan sendiri.

3. Al-Murabahah

merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu memberitahukan harga pokok yang ia beli ditambah keuntungan yang diinginkan.

4. As- Salam

merupakan pembelian barang yang diserahkan kemudian hari sedangkan pembayaran dilakukan di muka.

5. Al-Istishna

merupakan bentuk khusus dari akad As-Salam, oleh karena itu ketentuan dalam Al-Istishna mengikuti aturan As-Salam. Al-Istishna adalah kontrak penjualan antara pembelian dengan produsen (pembuat barang)

6. Al-Ijarah (Leasing)

7. Al-Wakalah

penyerahan atau pendelegasian atau pemberian mandat dari satu pihak kepada pihak lain.

8. Al-Kafalah

jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. 9. Al-Hawalah

merupakan pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

10. Ar-Rahn

Ar-Rahn adalah kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yag diterimanya.

2.7. Model Analytical Hierarchy Process

Dalam melakukan analisis terhadap penentuan kebijakan strategi promosi dari para pembuat keputusan, alat analisis yang digunakan untuk menganalisa pembuatan keputusan tersebut adalah Analitycal Hierarchy

Process (AHP). AHP adalah suatu metode pengambilan keputusan yang

sederhana dan fleksibel, yang menampung kreativitas dalam rancangannya terhadap suatu masalah. Model AHP pertama kali dikembangkan oleh Thomas L. Saaty, ahli matematika dari University of Pitsburgh, Amerika Serikat pada awal tahun 1970-an. Analisis AHP ditujukan untuk membuat model permasalahan yang tidak terstruktur dan biasanya diterapkan untuk memecahkan masalah–masalah terukur maupun masalah–masalah yang memerlukan pendapat (judgement).

Pada penerapan metode AHP yang diutamakan adalah kualitas data dari responden, dan tidak tergantung pada kuantitasnya (Saaty, 1993). Oleh karena itu, penilaian AHP memerlukan para pakar sebagai responden dalam pengambilan keputusan dalam pemilihan alternatif. Para pakar disini merupakan orang–orang kompeten yang benar–benar menguasai, mempengaruhi pengambilan kebijakan atau benar–benar mengetahui informasi yang dibutuhkan. Untuk jumlah responden dalam metode AHP tidak memiliki perumusan tertentu, namun hanya ada batas minimum yaitu dua orang responden.

AHP telah banyak digunakan oleh para pengambil keputusan untuk membantu memecahkan masalah yang kompleks. Menurut Saaty (1993) AHP dapat digunakan untuk pengambilan keputusan seperti : menetapkan prioritas, menghasilkan seperangkat alternatif, memilih alternatif, memilih alternatif kebijakan yang terbaik, menetapkan berbagai persyaratan, mengalokasikan sumber daya, meramalkan hasil dan menaksir risiko, mengukur prestasi, merancang sistem, merencanakan dan memecahkan konflik.

2.7.1. Prinsip Kerja AHP

Dalam metode AHP terdapat tiga prinsip dalam memecahkan masalah, yaitu :

1. Menyusun hirarki.

didapatkan beberapa tingkatan dari persoalan tersebut. Karena alasan ini maka proses analisis dinamakan hirarki.

2. Menetapkan Prioritas

Prinsip ini membuat penilaian tentang kepentingan relatif dua elemen pada suatu tingkat tertentu dalam kaitannya dengan tingkat diatasnya. Penilaian ini merupakan inti dari AHP, karena ia akan berpengaruh terhadap prioritas elemen–elemen. Hasil dari penilaian ini akan disajikan dalam bentuk matriks Pairwise Comparison.

3. Konsistensi Logis

Konsistensi memiliki dua makna. Pertama adalah objek– objek yang serupa dapat dikelompokan sesuai dengan keseragaman dan relevansi. Arti kedua, menyangkut pada tingkat hubungan antara objek–objek yang didasarkan pada kriteria tertentu. Dengan konsistensi logis maka menjamin bahwa elemen dikelompokan secara logis dan diperingkatkan secara konsisten sesuai dengan kriteria yang logis.

2.7.2. Langkah–Langkah Penggunaan AHP

Saaty (1993) menjelaskan terdapat beberapa langkah dalam penggunaan metode AHP sebagai suatu alat untuk memecahkan persoalan. Adapun langkah–langkah yang dimaksud adalah :

1. Mendefinisikan persoalan dan merinci pemecahan yang diiinginkan.

diidentifikasikan berdasarkan kemampuan pada analisa untuk menemukan unsur–unsur yang dapat dilibatkan dalam suatu sistem.

2. Membuat struktur hirarki dari sudut pandang manajerial secara menyeluruh.

Hirarki merupakan suatu abstraksi struktur suatu sistem yang mempelajari fungsi interaksi antar komponen dan dampaknya terhadap sistem. Abstraksi ini mempunyai bentuk yang saling berkaitan. Struktur hirarki disusun berdasarkan jenis keputusan yang akan diambil berdasarkan sudut pandang dari tingkat puncak sampai ke tingkat dimana dimungkinkan campur tangan untuk memecahkan persoalan tersebut. Hirarki yang dapat terbentuk dalam metode AHP sendiri dapat berupa hiraki lengkap dan hirarki tak lengkap. Dalam struktur hirarki lengkap, semua elemen pada satu elemen pada satu tingkat memiliki hubungan dengan semua elemen yang ada pada tingkat berikutnya. Pada struktur hirarki lengkap, jumlah tingkatan komponen sistem yang terdapat dalam hirarki tergantung pada pilihan peneliti.

F

F1 F2 F3 F4

K1 K2 K3 K4 Kn

K11 K12 K13 K14 Kn1

Fokus

Aktor

Tujuan

[image:47.595.196.524.485.671.2]Alter natif

3. Menyusun matriks banding berpasangan.

Matriks perbandingan berpasangan ini berfungsi untuk mengetahui kontribusi dan pengaruh setiap elemen yang relevan atas setiap kriteria yang berpengaruh yang berada setingkat diatasnya. Pada matriks ini, pasangan–pasangan elemen dibandingkan berkenaan suatu kriteria di tingkat yang lebih tinggi. Dalam membandingkan dua elemen, biasanya memberi suatu pertimbangan yang menunjukan dominasi sebagai bilangan bulat. Matriks ini memiliki satu tempat untuk memasukkan bilangan itu dan satu tempat lain untuk memasukan nilai resiprokalnya.

4. Mendapatkan semua pertimbangan yang diperlukan untuk mengembangkan perangkat matriks dilangkah 3.

Tabel 4. Nilai Skala Banding Berpasangan

Intensitas Pentingnya Definisi Penjelasan

1 Kedua elemen sama

pentingnya

Dua elemen menyumbang sama besar pada sifat itu. 3 Elemen yang satu sedikit

lebih penting daripada elemen yang lainnya

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas elemen yang lainnya 5 Elemen yang satu sangat

penting daripada elemen yang lainnya

Pengalaman dan pertimbangan dengan kuat

menyokong satu elemen atas elemen yang lainnya 7 Satu elemen jelas lebih

penting daripada elemen yang lainnya

Bukti yang menyokong elemen yang satu atas yang lainnya memiliki tinkat penegasan yang tertinggi yang mungkin

menguatkan 9 Satu elemen mutlak lebih

penting daripada elemen yang lainnya

Bukti yang menyokong elemen yang satu atas

yang lainya memiliki tingkat penegasan yang tertinggi yang mungkin

menguatkan 2,4,6,8 Nilai–nilai diantara dua

pertimbangan yang berdekatan

Kompromi diperhatikan di antara dua pertimbangan

Kebalikan Jika untuk aktivitas I mendapat satu angka bila dibandingkan dengan aktivitas j, maka j memiliki

nilai kebalikannya bila dibandingkan dengan i.

Sumber: Saaty, 1993.

5. Memasukkan nilai-nilai kebalikannya beserta bilangan 1 sepanjang diagonal utama. Angka 1 sampai 9 digunakan bila Fi

lebih mendominasi atau mempengaruhi sifat fokus puncak hirarki (x) dibandingkan dengan Fj, namun bila Fi kurang mendominasi

atau kurang mempengaruhi sifat X dibandingkan Fj, maka

digunakan angka kebalikannya. Matriks dibawah garis diagonal utama diisi dengan nilai-nilai kebalikannya. Contoh, bila elemen F24 memiliki nilai 7, maka nilai elemen F24 adalah 1/7.

Pendapat Individu (MPI) dan Matriks Pendapat Gabungan (MGP).

1) Matriks Pendapat Individu (MPI)

MPI adalah matriks hasil pembandingan yang dilakukan individu. MPI memiliki elemen yang disimbolkan dengan aij, yaitu elemen matriks pada baris kolom ke-i dan

kolom ke-j.MPI dapat dilihat pada tabel 7. Tabel 5. Matriks Pendapat Individu

X A1 A2 A3 … An

A1 a11 a12 a13 … a1n

A2 a21 a22 a23 … a2n

A3 a31 a32 a33 … a3n

… … … … … …

An an1 an2 an3 … ann

2) Matriks Pendapat Gabungan (MPG)

MPG adalah susunan matriks baru yang elemen (gij)

berasal dari rata-rata geometrik pendapat-pendapat individu yang rasio inkonsistensinya lebih kecil atau sama dengan 10% dan setiap elemen pada baris dan kolom yang sama dari MPI yang satu dengan MPI yang lain tidak terjadi konflik. MPG dapat dilihat dari tabel 8.

Tabel 6. Matriks Pendapat Gabungan

X G1 G2 G3 … Gn

G1 g11 g12 g13 … G1n

G2 g21 g22 g23 … G2n

G3 g31 g32 g33 … G3n

… … …

Rumus rataan geometrik adalah sebagai berikut :

gij = n

n k k ij a

∏

=1 ) ( …….………..…….…………...(1) dengan : n = jumlah responden (pakar)aij(k) = sel penilaian setiap pakar

7. Menggunakan komposisi secara hirarki untuk membobotkan vektor–vektor prioritas itu dengan bobot kriteria-kriteria dan menjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan nilai prioritas dari tingkat bawah berikutnya dan seterusnya. Adapun vektor prioritas dapat dihitung dengan rumus:

VP (Vektor Prioritas) =

∑ ∏

= n n i ij a VE 1 …..…...……….…..…….(2)dimana : VE (Vektor Eigen ) = n n i ij a

∏

=1 .…..…...…...……..….(3)dengan : aij = elemen MPI pada baris ke-i dan kolom ke-j

n = jumlah elemen yang diperbandingkan

8. Mengevaluasi inkonsistensi untuk seluruh hirarki.

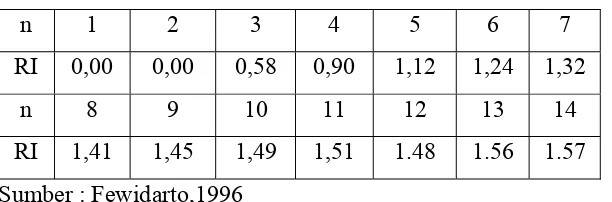

konsistensi hirarki harus 10% atau kurang. Jika tidak, mutu informasi harus diperbaiki, antara lain dengan memperbaiki cara menggunakan pertanyaan ketika melakukan pengisian ulang kuesioner atau lebih baik dalam mengarahkan responden yang mengisi kuesioner. Namun batasan diterima atau tidaknya konsistensi suatu matriks sebenarnya tidak ada yang baku, seperti Fewidarto (1996) menjelaskan bahwa jika tingkat inkonsistensi sebesar 10 persen ke bawah tidak dicapai maka dapat digunakan batas yang lebih besar atau bahkan rataan CR penilaian pakar. Rumus untuk perhitungan uji konsistensi adalah sebagai berikut :

CI (Indeks Konsistensi)

CI =

1 max

− − n

n λ

………...………..……...……....….(4) dengan : CI = Indeks Konsistensi

λmax = eigen value maksimum

n = jumlah elemen yang diperbandingkan

dimana: λmax =

n VB Σ

………...………...…(5)

• VB (Nilai Eigen) =

VP VA

………...….……....(6)

• VA (Vektor Antara) = aij x VP

……..…...…...(7)

Lebih lanjut ingin diketahui apakah CI dengan besaran cukup baik atau tidak, maka perlu diketahui rasio konsistensinya (CR) yaitu :

CR (Rasio Konsistensi)

CR =

RI CI

RI adalah indeks acak yang dikeluarkan oleh OAK RIDGE LABORATORY, dari matrik berorde 1 sampai 15 dengan menggunakan sample berukuran 100. Tabel RI tersebut seperti pada Tabl 7 :

Tabel 7 : Indeks Acak

n 1 2 3 4 5 6 7 RI 0,00 0,00 0,58 0,90 1,12 1,24 1,32

n 8 9 10 11 12 13 14 RI 1,41 1,45 1,49 1,51 1.48 1.56 1.57 Sumber : Fewidarto,1996

2.7.3. Keuntungan AHP

Secara umum, keuntungan penggunaan metode AHP dapat diikhtisarkan sebagai berikut (Ma’arif dan Tanjung, 2003) :

a. Kesatuan : AHP memberi satu model tunggal yang mudah dimengerti dan luwes untuk aneka ragam persoalan tak terstruktur. b. Kompleksitas : AHP memadukan ancangan deduktif dan ancangan

berdasarkan sistem dalam memecahkan persoalan.

c. Saling ketergantungan : AHP dapat menangani saling ketergantungan elemen–elemen dalam suatu sistem dan tak memaksakan pemikiran linier.

d. Penyusunan hirarki : AHP mencerminkan kecenderungan alami pikiran untuk memilah elemen–elemen suatu sistem dalam berbagai tingkat berlainan dan mengelompokan unsur yang serupa dalam setiap tingkat.

e. Pengukuran : AHP memberi suatu skala untuk mengukur objek dalam wujud suatu metode untuk menetapkan prioritas.

f. Konsistensi : AHP melacak konsistensi logis dari pertimbangan– pertimbangan yang digunakan dalam menetapkan berbagai prioritas. g. Sintesis : AHP menuntun pada suatu taksiran yang menyeluruh

h. Tawar–menawar : AHP mempertimbangkan prioritas–prioritas relatif dari berbagai faktor sistem dan memungkinkan orang memilih alternatif terbaik berdasarkan tujuan–tujuan mereka.

i. Penilaian dan konsensus : AHP tak memaksakan konsenus, tetapi mensintesis suatu hasil yang representatif dari berbagai penilaian yang berbeda–beda.

j. Pengulangan proses : AHP memungkinkan orang memperhalus definisi mereka pada suatu persoalan dan memperbaiki

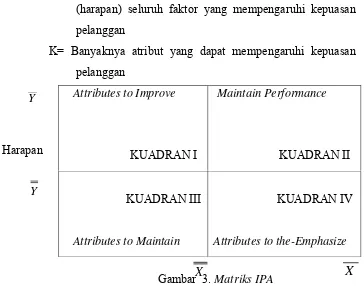

2.8. Importance and Performance Analysis

Untuk mengukur sejauh mana tingkat kepentingan pelanggan dan tingkat pelaksanaan perusahaan, maka digunakan Importance-Performance

Analysis (IPA). Sebelum melakukan pengolahan data, terlebih dahulu

dilakukan pemeriksaan (editing) data terhadap hasil kuesioner. Sementara itu, sebelum menyiapkan tabel maka data-data tersebut harus terlebih dahulu diberi angka (coding) pada pertanyaan yang bersifat tertutup.

Tingkat kepentingan adalah seberapa penting suatu atribut bagi pelanggan atau seberapa besar harapan pelanggan terhadap kinerja suatu atribut. Data yang digunakan adalah data skala Likert, yang berguna untuk mengetahui tingkat kepentingan secara nyata dari suatu jasa oleh pelanggan. Dalam hal ini, untuk tingkat kepentingan digunakan skala 5 peringkat (Skala Likert) yang terdiri dari Sangat Penting, Penting, Cukup Penting, Kurang Penting, Tidak Penting. Kelima penilaian tersebut diberi bobot sebagai berikut :

a. Jawaban Sangat Penting diberi bobot 5 b. Jawaban Penting diberi bobot 4

c. Jawaban Cukup Penting diberi bobot 3 d. Jawaban Kurang Penting diberi bobot 2 e. Jawaban Tidak Penting diberi bobot 1

Sedangkan untuk tingkat kinerja diberikan 5 tingkat penilaian (Skala Likert) yang terdiri dari Sangat Puas, Puas, Cukup Puas, Kurang Puas, Tidak Puas. Kelima penilaian tersebut diberi bobot sebagai berikut :

b. Jawaban Puas diberi bobot 4

c. Jawaban Cukup Puas diberi bobot 3 d. Jawaban Kurang Puas diberi bobot 2 e. Jawaban Tidak puas diberi bobt 1

Martilla dan James dalam Nur’aini (2006), dijelaskan jumlah nilai dari jawaban responden mengenai tingkat kepentingan dan kinerja dibagi dalam lima kategori dengan selang yang ditetapkan sebagai berikut : Selang Nilai = (Xib – Xik) ...(9)

Banyaknya skala pengukuran

Xib = skor terbesar yang mungkin diperoleh dengan asumsi bahwa semua responden memberi jawaban sangat penting/sangat puas (skor 5) terhadap unsur i kualitas pelayanan.

Xik = skor terkecil yang mungkin diperoleh dengan asumsi bahwa semua responden memberi jawaban tidak penting/tidak puas (skor 1) terhadap unsur i kualitas pelayanan.

Berdasarkan hasil penilaian tingkat kepentingan dan tingkat pelaksanaan, maka akan dihasilkan suatu perhitungan mengenai tingkat kepentingan dan tingkat pelaksanaan dari suatu jasa. Sementara itu, untuk menghitung tingkat kesesuaian pelanggan dapat dilakukan dengan cara melakuk