ANALISIS PENGARUH ASSET, DANA PIHAK KETIGA DAN

KREDIT YANG DIBERIKAN TERHADAP

KINERJA EFISIENSI BANK PERSERO DI INDONESIA

oleh

Novi Widyastuti

NIM : 107081002695

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Novi Widyastuti

2. Tempat & Tgl. Lahir : Jakarta, 13 Januari 1990

3. Tinggal di : Jakarta

2. Anggota MADING ( Majalah Dinding ) SMAN 109 Jakarta 3. Anggota Karang Taruna RT. 01/04

4. Anggota KPPS PEMILU Legislatif 2009 5. Anggota PMII UIN Syarif Hidayatullah

IV. LATAR BELAKANG KELUARGA

1. Ayah : Sulaiman

2. Tempat & Tgl. Lahir : Kuningan, 14 maret 1962

ii Abstract

This study aims to analyze the level of efficiency at bank limited company. In addition, this study also analyzed the influence of assets, third party funds and credit is given to the performance efficiency of the bank limited company in Indonesia. The model used in this research that the DEA (Data Envelopment Analysis) and then proceed with the panel data regression. The results of calculations with the DEA method shows that the average level of efficiency of bank BNI 96.15%, 92.56% of BRI, Mandiri and BTN 98.50% 96.51%. With panel data regression results showed that the only assets that have a significant effect on the performance efficiency of the bank limited company in Indonesia, while third-party funds and loans provided no significant effect on the efficiency performance of banks limited company in Indonesia.

iii ABSTRAK

Penelitian ini bertujuan untuk menganalisis besar tingkat efisiensi pada bank persero. Selain itu, penelitian ini juga menganalisis pengaruh asset, dana pihak ketiga dan kredit yang diberikan terhadap kinerja efisiensi bank persero di Indonesia. Model yang digunakan dalam penelitian ini yaitu DEA ( Data Envelopment Analysis ) dan kemudian dilanjutkan dengan regresi panel data. Hasil perhitungan dengan metode DEA menunjukan bahwa rata - rata tingkat efisiensi bank BNI sebesar 96.15%, BRI 92.56%, MANDIRI 98.50% dan BTN 96.51%. Dengan regresi panel data hasil penelitian menunjukan bahwa hanya asset yang berpengaruh signifikan terhadap kinerja efisiensi bank persero di Indonesia sedangkan dana pihak ketiga dan kredit yang diberikan tidak berpengaruh signifikan terhadap kinerja efisiensi bank persero di Indonesia.

iv

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Alhamdulillah, hanya kepada Allah SWT segala puji dan syukur penulis

panjatkan. Tidak ada daya dan kekuatan tanpa kehendak-Nya. Cukup bagiku

Allah sebagai penolong dan pelindung. Teriring salam dan salawat kepada

kanjeng Nabi Muhammad SAW.

Penulis berusaha seoptimal mungkin mencurahkan segala kemampuan

yang penulis miliki dalam penyelesaian skripsi ini, namun mungkin terdapat

banyak kekurangan dan kesalahan dalam penulisan maupun pembahasannya. Oleh

karena itu, kritik serta saran sangat dibutuhkan demi menghasilkan sebuah karya

penelitian yang sempurna. Hasil penelitian yang ditemukan dalam penelitian ini

sangat ditentukan oleh data variabel yang digunakan, metode penelitian serta

kemampuan memahami, mengelola dan menafsirkan sang penulis.

Penyelesaian skripsi ini tidak terlepas dari kontribusi banyak pihak,

karenanya penulis dengan sepenuh hati mengucapkan terima kasih kepada semua

pihak, baik secara langsung maupun tidak langsung membantu, mendorong, serta

memberikan inspirasi sehingga skripsi ini bisa selesai sesuai dengan target.

Secara khusus penulis ucapkan terima kasih kepada :

1. Kedua orang tuaku tercinta, yang selalu menyebut namaku disetiap

lantunan doa yang dipanjatkan. Terima kasih atas doa dan harapanmu

semoga Allah kelak membalasnya dengan yang lebih baik.

2. Kakak dan adikku tercinta, Dewi dan Yusuf. Terima kasih atas canda tawa

yang selalu kalian taburkan disaat kakakmu ini sedang sendu.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan FEB yang telah banyak

membantu dan memotivasi penulis menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan FEB dan

sekaligus menjadi pembimbing I yang telah banyak memberikan masukan,

v

5. Bapak Ade Ananto Terminanto, SE, MM selaku pembimbing II yang telah

banyak membantu dan memotivasi penulis menyelesaikan skripsi ini.

6. Teman dekat ku Awal, terima kasih telah memberikan semangat agar

skripsi ini cepat selesai, terima kasih…..

7. Sahabat – sahabat seperjuanganku di manajemen perbankan. Dini, Nadia, Dewi, Bayu, Yolan, Pinkan, Zadi, Dani, Wulan, Peri, Robi, dll. Jangan

lupakan akuuu…

8. Teman manajemen B, Ria, Umi, Adlin, Neneng, Nidia, Bimo, Ari, Ole,

Haikal, Aghi, Hakim, Kidut dan juga yang lainnya yang telah berbagi

bersama selama penulis kuliah. Salam cinta dariku untuk kalian semua.

9. Terima kasih kepada Abee dan Ria yang telah membantu penulis

mempelajari program untuk mengolah data penelitian. Terima kasih atas

bantuannya...

Akhirnya penulis panjatkan doa kehadirat Allah SWT yang Maha

Mendengar dan Maha Pengabul Doa setiap hamba-Nya, untuk selalu memberikan

kemudahan-kemudahan atas setiap kesulitan yang datang dan membalas kebaikan

kita semua dengan yang lebih baik, serta menjadikan skripsi ini kebaikan bagi

penulis dan memberikan manfaat bagi siapa yang membacanya. Amin...

Jakarta, Agustus 2011

vi

DAFTAR ISI

Daftar Riwayat Hidup i

Abstract ii

Abstrak iii

Kata Pengantar iv

Daftar Isi vi

Daftar Tabel ix

Daftar Gambar x

Daftar Lampiran xi

BAB I. PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 7

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian 7

2. Manfaat Penelitian 8

BAB II. TINJAUAN PUSTAKA.

A. Pengantar 9

B. Pengertian Bank 9

C. Jenis – Jenis Bank 12

vii

E. Usaha Bank Umum 16

1. Kegiatan Penghimpunan Dana 17

2. Kegiatan Penyaluran Dana 17

3. Penyediaan Jasa – Jasa 19

F. Laporan Keuangan Bank Umum 20

1. Pengertian Laporan Keuangan 20

2. Laporan Keuangan Bank Umum 22

G. Rentabilitas 23

H. Bank Persero 25

I. Penelitian Terdahulu 26

J. Keterkaitan Antar Variabel 31

K. Kerangka Pemikiran 33

L. Hipotesis Penelitian 35

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 37

B. Metode Penentuan Sample 37

C. Metode Pengumpulan Data 38

D. Metode Analisis Data

1. Data Envelopment Analysis(DEA) 39

2. Regresi Data Panel 42

viii

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Bank Pemerintah 48

2. Restrukturisasi Perbankan Indonesia 50

B. Hasil Perhitungan Efisiensi Bank Persero

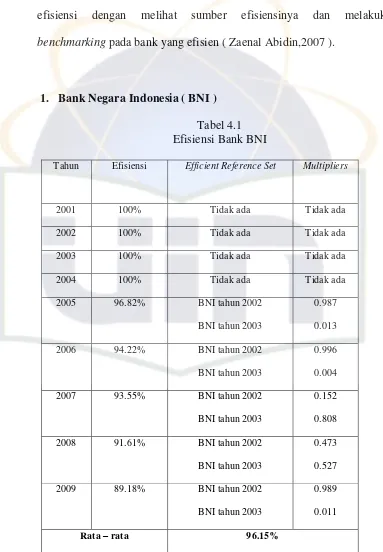

1. Bank Negara Indonesia (BNI) 53

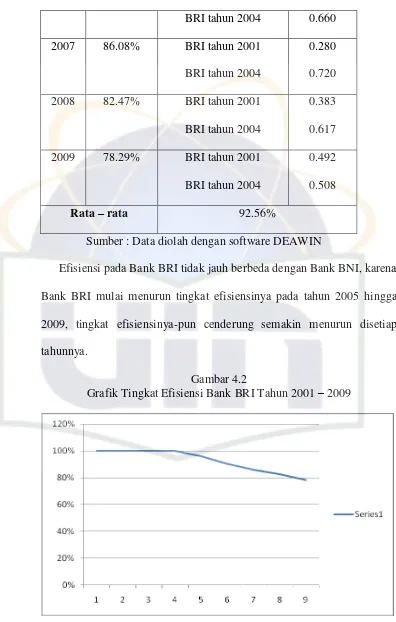

2. Bank Rakyat Indonesia (BRI) 58

3. Bank Mandiri 62

4. Bank Tabungan Negara (BTN) 65

5. Efisiensi Bank Persero 69

6. Pengujian Hipotesis Efisiensi 70

7. Analisis Regresi Panel Data Fixed Effect 72

BAB V KESIMPULAN DAN IMPLIKASI

1. Kesimpulan 75

2. Implikasi 76

DAFTAR PUSTAKA 77

ix

DAFTAR TABEL

Tabel Keterangan Hal

2.1 Penelitian Terdahulu 28

3.1 Tabel Sampel Penelitian 38

4.1 Efisiensi Bank BNI 54

4.2 Table of peer units BNI 2009 56

4.3 Table Of Target Values 57

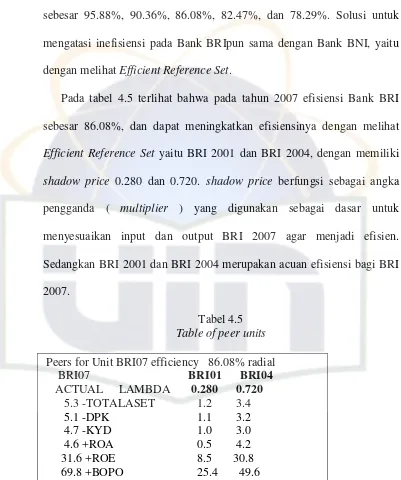

4.4 Efisiensi Bank BRI 58

4.5 Table Of Peer Units BRI 2007 60

4.6 Table Of Target Values 61

4.7 Efisiensi Bank Mandiri 62

4.8 Table Of Peer Units 64

4.9 Table Of Target Values 65

4.10 Efisiensi Bank BTN 66

4.11 Table Of Peer Units 68

4.12 Table Of Target Values 69

4.13 Rata – Rata Efisiensi Bank Persero 71

x

DAFTAR GAMBAR

Gambar Keterangan Hal

2.1 Proses Akuntansi 21

2.2 Kerangka Pemikiran 34

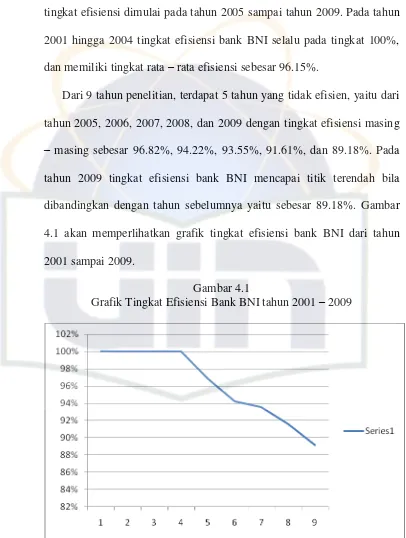

4.1 Grafik Tingkat Efisiensi Bank BNI tahun 2001 – 2009 55

4.2 Grafik Tingkat Efisiensi Bank BRI Tahun 2001 – 2009 59

4.3 Grafik Tingkat Efisiensi Bank Mandiri Tahun

2001 – 2009 63

xi

DAFTAR LAMPIRAN

Lampiran Keterangan Hal

1 Variabel Input Output Tingkat Efisiensi 79

2 Variabel Input di Log 81

3 Output Hasil Uji Efisiensi Bank Persero 83

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengelolaan bank umum pada dekade 1990-an merupakan tugas yang

amat menantang. Kondisi perekonomian yang sedemikian sulit, terjadinya

perubahan peraturan yang cepat, persaingan yang semakin tajam, dan

berbagai kecenderungan lain dalam industri perbankan menjadikan alasan

perlunya manajemen bank yang solid agar mampu menghadapi dan

mengantisipasi semua keadaan. Konsep dan teknik yang digunakan dan

dikembangkan bank begitu cepat menjadi ketinggalan dan harus segera

diperbaharui. Demikain pula pasar yang dilayani bank demikian cepat

mengalami perubahan secara dramatis, terutama sejak memasuki tahun

1990-an. Dalam menghadapi meningkatnya kompleksitas dalam

pengambilan keputusan, banyak manajemen bank menganggap hal

tersebut sebagai suatu beban dan sangat menyusahkan. Sebaliknya, banyak

bank lain yang menjadikannya sebagai suatu kondisi untuk menilai kinerja

manajemen bank.(Dahlan Siamat,2005:275).

Pada umumnya, kinerja perbankan Indonesia sebelum terjadinya krisis

ekonomi cukup baik dan menunjukan kemajuan. Hal ini dapat dilihat dari

mobilisasi dana pada tahun 1996 mencapai Rp 414 triliun, dana pihak

ketiga, giro, tabungan dengan deposito serta kredit mengalami kenaikan

2 juga masih dapat dikatakan baik. Rasio biaya operasional terhadap

pendapatan operasional menunjukan nilai 92%, ROE 16.96%, CAR

menunjukan peningkatan rata – rata 12.10%.

Industri perbankan saat ini sudah membaik tapi perbankan Indonesia

belum efisien. Rasio kredit terhadap dana pihak ketiga (loan-to-deposit ratio/LDR perbankan Indonesia masih rendah, hal itu menandakan bahwa penyaluran kredit belum optimal, karena dana yang disalurkan untuk

kredit masih sekitar 70% dari total dana pihak ketiga (DPK). Menurut

ketentuan BI, LDR yang netral berada di kisaran 85-110 persen. Kredit

bermasalah juga menyebabkan tidak optimumnya fungsi intermediasi

perbankan. Persoalan lain dalam perbankan yaitu terjadinya ekses

likuiditas, hal ini terlihat dalam besarnya dana bank yang ditempatkan di

BI dalam bentuk Sertifikat Bank Indonesia (SBI).

Selama ini, penilaian mengenai kinerja keuangan perbankan di

Indonesia telah banyak dibahas dan disajikan dengan metodologi CAMEL

sedangkan di dalam penelitian ini akan meniliai kinerja perbankan

berdasarkan tingkat efisiensi. Di lain pihak, pemahaman akan kinerja

efisiensi bank mutlak diperlukan dalam situasi persaingan industri

perbankan yang semakin ketat, terutama untuk menganstisipasi kriteria

bank jangkar seperti yang syaratkan di dalam Arsitektur Perbankan

Indonesia ( API ).

Efisiensi merupakan akar permasalahan kesehatan dan sumber

3

merger perbankan juga ditujukan untuk mendapatkan efisiensi. Hukum too big too fail pada perbankan konvensional telah mendorong perbankan untuk meningkatkan skala usaha dalam rangka meningkatkan

efisiensi(Priyonggo Suseno,2008 ).

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah

organisasi. Kemampuan menghasilkan output yang maksimal dengan input

yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat

pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana

mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output

tertentu. Dengan diidentifikasikannya alokasi input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

Sedangkan efisiensi dalam dunia perbankan adalah salah satu

parameter kinerja yang cukup populer, banyak digunakan karena

merupakan jawaban atas kesulitan - kesulitan dalam menghitung

ukuran-ukuran kinerja sebagaimana disebutkan di atas. Sering kali, perhitungan

tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam

kriteria “sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui,

industri perbankan adalah industri yang paling banyak diatur oleh

peraturan-peraturan yang sekaligus menjadi ukuran kinerja dunia

4 peraturan-peraturan yang sekaligus menjadi kriteria kinerja di dunia

perbankan ( Muliaman D.Hadad, dkk, 2003).

Suatu bank dikatakan efisien secara teknik apabila mampu

menghasilkan output maksimal dengan sumber daya input tertentu atau

menghasilkan output tertentu dengan sumber daya input minimal. Oleh

karena itu diperlukan cara untuk mengukur kinerja suatu bank yang dapat

menggambarkan kemampuan bank dalam mengelola input menjadi output

yang menunjukan ukuran efisiensi relatif suatu bank.

Studi empiris tentang kinerja efisiensi bank telah banyak dilakukan.

Muliaman D. Hadad, dkk. (2003) mereka melakukan studi pada periode

tahun 1995 sampai 2003. Studi ini menggunakan dua metode parametrik

untuk menganalisis tingkat efisiensi bank di Indonesia. Hasil dari studi

tersebut menunjukan bahwa bank asing campuran merupakan kategori

bank paling efisien dibandingkan dengan kategori lainnya.

Zaenal Abidin ( 2007 ) mengevaluasi kinerja efisiensi 93 bank umum

di Indonesia pada periode tahun 2002 sampai 2005. Hasil temuan

menunjukkan bahwa kelompok bank asing dan bank pemerintah

menunjukan lebih efisien dibandingkan kelompok bank lain. Secara rata –

rata tingkat efisiensi 93 bank umum mengalami peningkatan dari ( 0.776 )

ditahun 2002 menjadi ( 0.793 ) di akhir tahun 2003 tetapi kemudian

mengalami penurunan di tahun 2004 dan 2005 yaitu sebesar 0.782 dan

5 tingkat efisiensi 100 %. Sedangkan bagi BTN, selama 2 tahun terakhir

hanya mencapai 89 % dan 97 % di bandingkan seluruh jenis bank.

Sari Yuniarti ( 2007 ) meneliti efisiensi kinerja pada bank

berstratifikasi dengan kategori bank kegiatan terbatas, bank fokus, dan

bank nasional yang go public pada tahun 2005-2007 dengan menggunakan pendekatan Data Envelopment Analysis. Hasil penelitian menunjukan rata

– rata kinerja efisiensi relatif pada bank – bank go public dari tahun 2005- 2007 mengalami peningkatan efisiensi yang cukup baik. Efisiensi yang

paling baik dicapai oleh Bank Capital Indonesia, Bank Lippo, Bank Panin,

Bank Victoria Internasional yang masing – masing merupakan kategori

bank fokus serta Bank BCA dan Bank BRI yang masuk dalam kategori

bank nasional ( nilai efisiensi relative 1,0000 atau 100% ).

Dengan keunggulan yang dimilki DEA sebagai alat analisis efisiensi

bank, penulis akan menggunakan DEA dalam mengukur tingkat efisiensi

bank persero. Kemudian dilanjutkan dengan analisis regresi data panel

untuk menganalisis apakah total asset, dana pihak ketiga, dan kredit yang

diberikan mempengaruhi tingkat efisiensi pada bank persero.

Dengan juga menganalisis total asset, dana pihak ketiga, dan kredit

yang diberikan penelitian ini diharapkan dapat melengkapi penelitian –

penelitian sebelumnya yang hanya menganalisis efisiensi perbankan di

Indonesia, antara lain Priyonggo Suseno (2008) yang meneliti tingkat

efisiensi perbankan syariah di Indonesia, Zaenal Abidin ( 2007 ) yang

6 meneliti hubungan antara tingkat efisiensi operasional terhadap kinerja

profitabilitas untuk perusahaan perbankan go public di Indonesia. Maka penulis mengangkat judul “ Analisis Pengaruh Total Asset, Dana Pihak

Ketiga, Dan Kredit Yang Diberikan Terhadap Kinerja Efisiensi Bank

Persero di Indonesia”.

Peneliti memilih bank persero sebagai sampel dalam penelitian karena

secara mayoritas sahamnya dimiliki oleh pemerintah. Apabila bank

persero memiliki tingkat efisiensi yang baik, maka masyarakat tidak akan

ragu – ragu untuk menyimpan uang mereka di bank. Bank persero dapat

dikatakan sebagai bank yang dijadikan patokan para masyarakat, karena

apabila bank persero tidak efisien, maka masyarakat tidak akan percaya

lagi kepada bank persero, dan masyarakat akan beralih ke bank – bank

lainnya, seperti bank asing, bank swasta nasional. Apabila hal ini terjadi,

maka masyarakat tidak akan menyimpan uang mereka di bank – bank

pemerintah, dan akan menurunkan tingkat keuntungan bank pemerintah itu

sendiri.

Bank persero yang sebelumnya berjumlah 7 bank diperkecil jumlahnya

menjadi hanya 4 bank. Kebijakan pemerintah terhadap bank persero

dilakukan dengan menggabungkan ( merger ) Bank Bumi Daya, Bank Pembangunan Indonesia dan Bank Dagang Negara ke dalam Bank

Mandiri, sementara BTN, BNI 46 dan BRI tetap terus beroperasi seperti

7 Indonesia yang tidak lagi beroperasi sebagai bank dan berubah fungsi

menjadi lembaga pembiayaan ekspor.

Dengan adanya penelitian ini, diharapkan dapat memberikan masukan

kepada pengambil kebijakan untuk mengidentifikasi penyebab-penyebab

ketidakefisienan sehingga dapat pula dibuat kebijakan-kebijakan yang

mengarah pada langkah-langkah pencegahan yang dapat dilakukan oleh

perbankan di Indonesia. Dengan adanya penelitian ini diharapkan pula

pengambil kebijakan mengambil langkah-langkah tepat baik bagi bank

yang sudah sangat tidak efisien (exit policy) ( Muliaman D. Hadad, dkk, 2003 ).

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah

penelitian ini adalah sebagai berikut :

1. Bagaimana tingkat efisiensi bank persero dengan metode DEA

(Data Envelopment Analysis) ?

2. Bagaimana pengaruh Total Asset, Dana Pihak Ketiga, dan Kredit

yang Diberikan terhadap tingkat efisiensi bank persero ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

8 a. Menganalisis tingkat kinerja efisiensi bank persero ( BRI,

BNI, MANDIRI, dan BTN ) dilihat dari metode Data Envelopment Analysis ( DEA ).

b. Untuk memperoleh bukti empiris mengenai pengaruh Total

Asset, Dana Pihak Ketiga, dan Kredit yang Diberikan

terhadap tingkat efisiensi bank persero.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan dan memberikan

manfaat sebagai berikut :

a. Bagi penulis, penelitian ini akan menjadi salah satu cara

untuk mengaplikasikan dan mengembangkan ilmu

akademis yang telah didapatkan di bangku kuliah.

b. Sebagai bahan pertimbangan bagi pihak pengambil

keputusan tentang kinerja efisiensi bank yang ada di

Indonesia.

c. Dapat memberikan informasi tentang kinerja efisiensi bank

di Indonesia bagi pihak – pihak yang berkepentingan

dengan studi ini.

d. Dapat bermanfaat sebagai tambahan pengetahuan dan

perbandingan mengenai kinerja efisiensi bank bagi

9

BAB II

TINJAUAN PUSTAKA

A. Pengantar

Dalam Bab II ini, akan diuraikan kerangka teori yang digunakan sebagai

landasan yang berkaitan dengan tingkat kinerja efisiensi bank Persero di

Indonesia yang diteliti dapat memilki landasan keilmuan yang kuat.

Setelah uraian kerangka teori, akan diuraikan penelitian – penelitian

sebelumnya sebagai landasan pembanding atau rujukan metodologi yang

digunakan. Pengertian bank, jenis – jenis bank, kegiatan bank, dan lain – lain

akan dipaparkan dan dijelaskan lebih detail.

B. Pengertian Bank

Banyak definisi mengenai bank, pada dasarnya semua definisi tersebut

tidak berbeda satu sama lain, perbedaannya hanya pada tugas atau usaha bank.

Bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya

sebagai perantara ( financial intermediary ) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan (Ahmad Rodoni, 2006:21).

Menurut Kasmir (1999:23), dalam pembicaraan sehari – hari, bank

dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima

simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai

10 menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran.

Pengertian bank menurut UU No.7 Tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan UU No.10 Tahun 1998 adalah :

1) Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. 2) Bank umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3) Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Definisi bank di atas memberi tekanan bahwa usaha utama bank adalah

menghimpun dana dalam bentuk simpanan yang merupakan sumber dana

bank. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak

semata – mata memperoleh keuntungan yang sebesar – besarnya bagi

pemilik tapi juga kegiatannya itu harus pula diarahkan pada peningkatan

11 Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa

bank merupakan perusahaan yang bergerak dalam bidang keuangan,

artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Aktivitas perbankan yang pertama adalah menghimpun dana dari

masyarakat luas yang lebih dikenal dengan istilah di dunia perbankan

adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat

luas.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara

memasang berbagai strategi agar masyarakat mau menanamkan dananya

dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh

masyarakat adalah giro, tabungan, sertifikat deposito, dan deposito.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak

perbankan memberikan rangsangan berupa balas jasa yang akan diberikan

kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil,

hadiah, pelayanan, atau balas jasa lainnya. Semakin tinggi balas jasa yang

diberikan, akan menambah minat masyarakat untuk menyimpan uangnya.

Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan

dan kepercayaan sehingga masyarakat berminat untuk menanamkan

dananya.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat,

12 kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan

istilah kredit ( lending ). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit ( debitur ) dalam bentuk bunga dan biaya administrasi

Besarnya bunga kredit sangat dipengaruhi oleh besarnya bunga

simpanan. Semakin besar atau semakin mahal bunga simpanan, maka

semakin besar pula bunga pinjaman dan demikian pula sebaliknya.

Disamping bunga simpanan pengaruh besar kecil bunga pinjaman juga

dipengaruhi oleh keuntungan yang diambil, biaya operasi yang

dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lain –

lain. Jadi dapat disimpulkan bahwa kegiatan menghimpun ( funding ) dan menyalurkan dana ( lending ) ini merupakan kegiatan utama bank(Kasmir, 1999:23-25).

C. Jenis – Jenis Bank

Kasmir,1999, dalam praktik perbankan di Indonesia saat ini terdapat

beberapa jenis perbankan yang diatur dalam Undang – Undang Perbankan.

Jika kita melihat jenis perbankan sebelum keluar Undang – Undang Perbankan

nomor 10 Tahun 1998 dengan sebelumnya yaitu Undang – Undang nomor 14

Tahun 1967, maka terdapat beberapa perbedaan. Namun kegiatan utama atau

pokok bank sebagai lembaga keuangan yang menghimpun dana dari

13 Bank – bank yang beroperasi di Indonesia saat ini pada dasarnya

dikelompokkan ke dalam Bank Umum dan Bank Perkreditan Rakyat ( BPR ).

Sedangkan Bank Indonesia berfungsi sebagai bank sentral. Namun demikian,

sejalan dengan terjadinya perubahan dalam sistem keuangan terutama yang

terkait dengan kelembagaan perbankan sebagai dampak di keluarkannya

undang – undang di bidang keuangan dan perbankan, bank yang beroperasi di

Indonesia dapat dibedakan berdasarkan ( Dahlan Siamat,2005:47 ):

1. Fungsi, yaitu :

Bank Sentral;

Bank Umum;

Bank Perkreditan Rakyat.

2. Kepemilikan, yaitu :

Bank Persero ( Bank Pemerintah );

Bank Umum Swasta Nasional;

Bank Asing;

Bank Pemerintah Daerah;

Bank Campuran.

3. Sistem Pengenaan Bunga, yaitu :

Bank Konvensional;

Bank Syariah.

4. Kegiatannya di Bidang Devisa, yaitu :

Bank Devisa ( foreign exchange bank );

14 Sebagai konsekuensi diundangkannya UU No.7 Tahun 1992 tentang

perbankan menggantikan UU No.14 Tahun 1967, bank – bank yang

sebelumnya beroperasi sebagai bank tabungan, bank pembangunan, dan bank

koperasi, semuanya dikelompokan menjadi bank umum. Sementara bank

pasar, bank desa, dan lembaga kredit pedesaan lainnya yang telah

mendapatkan pengukuhan dari Menteri Keuangan, berubah status menjadi

BPR. Sementara itu Bank Indonesia melakukan fungsinya sebagai bank

sentral dan melakukan pengaturan, pengawasan, dan pembinaan terhadap

sektor perbankan. Namun demikian berdasarkan ketentuan perundangan, bank

– bank umum pada dasarnya dapat memilih untuk berkonsentrasi melakukan

kegiatan pada segmen usaha tertentu sebagai strategi bisnisnya, misalnya:

bank tabungan, bank pembangunan, dan bank koperasi. Akan tetapi, secara

kelembagaan bank – bank tersebut tetap sebagai bank umum ( Dahlan Siamat,

2005:48 ).

D. Sumber – Sumber Dana Bank

Sumber utama dana bank berasal dari simpanan dalam bentuk giro

(demand deposit), deposito berjangka (time deposit), dan tabungan (saving deposit). Ketiga jenis dana ini sering disebut sebagai sumber dana tradisional bank. Sumber – sumber dana bank dalam bentuk simpanan tersebut dapat

berasal dari masyarakat maupun dari institusi. Di samping itu, sumber dana

bank dapat pula berasal dari modal dan sumber lainnya yang tidak termasuk

15

1. Giro

Giro atau demand deposit sering juga disebut cheking account

adalah simpanan yang dapat digunakan sebagai alat pembayaran

dan penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, sarana perintah pembayaran lainnya, atau dengan cara

pemindahbukuan. Karena sifat penarikannya yang dapat dilakukan

setiap saat tersebut, maka giro ini merupakan sumber dana yang

sangat labil bagi bank.

2. Deposito Berjangka

Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut

perjanjian antara penyimpan dengan bank. Sumber dana ini

memiliki cirri – cirri pokok, yaitu jangka waktu penarikannya

tetap, oleh karena itu sering disebut fixed deposit yang umumnya memiliki jangka waktu jatuh tempo 1 bulan, 3 bulan, 6 bulan, 12

bulan, dan 24 bulan. Deposito berjangka ini hanya dapat ditarik

atau diuangkan pada saat jatuh temponya oleh pihak bank yang

namanya tercantum dalam bilyet deposito. Oleh karena itu,

deposito berjangka merupakan simpanan atas nama. Selanjutnya,

deposito yang ditarik oleh deposan sebelum jangka waktu jatuh

temponya sebagaimana yang telah diperjanjikan, bank mengenakan

penalti kepada deposan dan hak pendapatan bunga tidak

16

3. Tabungan

Tabungan (savings deposit) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang

dipersamakan dengan itu.

4. Sertifikat Deposito

Sertifikat deposito atau sertificate of deposit sering disingkat CD saja adalah deposito berjangka yang bukti simpanannya dapat

diperjualbelikan. Bentuk simpanan tersebut sampai saat ini,

khususnya dalam masyarakat perbankan Indonesia, belum begitu

populer sebagai mana deposito berjangka dan tabungan. Oleh

karena itu, dana perbankan yang bersumber dari jenis simpanan ini

jumlahnya lebih kecil dibandingkan sumber dana lainnya.

E. Usaha Bank Umum

Kegiatan usaha bank umum yang diatur dalam UU No.10 Tahun 1998

tentang perubahan UU No.7 Tahun 1992 tentang perbankan dapat

dikelompokkan ke dalam tiga jenis kegiatan sebagai berikut :

1. Penghimpunan dana,

2. Penyaluran atau penggunaan dana,

17

1. Kegiatan Penghimpunan Dana

Kegiatan usaha bank dalam menghimpun atau memobilisasi dana

antara lain dapat berupa :

a. Giro ( demand deposits );

b. Deposito berjangka ( time deposit );

c. Sertifikat deposito ( certificate of deposit ); d. Tabungan ( saving deposits );

e. Bentuk simpanan lainnya, misalnya deposit on call;

f. Menerbitkan atau menjual surat pengakuan utang, baik jangka

pendek misalnya wesel, promes ( promissory notes ), atau

commercial paper, maupun jangka panjang misalnya obligasi (

bonds );

g. Menerima pinjaman dana dari bank lain (interbank borrowing); h. Menjual surat – surat berharga yang dimiliki dengan cara

transaksi jual putus ( outright ) atau dengan janji membeli kembali ( repurchase agreement );

i. Menerbitkan Medium Term Notes ( MTN ) dan Floating Rate Notes ( FRN ); dan

j. Simpanan dalam rangka program pensiun (Dana Pensiun

Lembaga Keuangan).

2. Kegiatan Penyaluran Dana

Kegiatan usaha bank yang terkait dengan penyaluran dana kepada

18 a. Pemberian kredit ( loan ) dengan sistem konvensional; b. Menyediakan pembiayaan berdasarkan prinsip syariah;

c. Membeli surat – surat wesel termasuk akseptasi bank ( banker’s acceptance );

d. Membeli surat pengakuan hutang jangka pendek misalnya,

promissory notes, akseptasi bank ( banker’s acceptance ), wesel ( bill of exchange ), atau commercial papper;

e. Membeli surat berharga jangka panjang, misalnya obligasi

korporasi ( corporate bonds );

f. Membeli surat berharga dengan janji menjual kembali

(reverse repo );

g. Menempatkan dana pada bank lain berupa interbank call money,deposit on call, deposito berjangka, dan sertifikat deposito;

h. Membeli surat Pembendaharaan Negara ( Treasury Bills ); i. Membeli Obligasi Negara ( Treasury Bonds );

j. Penempatan pada Bank Indonesia berupa Sertifikat Bank

Indonesia, Fasilitas Simpanan Bank Indonesia ( FASBI ), di

samping untuk pemenuhan Giro Wajib Minimum;

k. Memberikan pembiayaan anjak piutang;

l. Melakukan penyertaan modal pada bank atau perusahaan

19 ventura, asuransi serta lembaga kliring penyelesaian dan

penyimpanan.

3. Penyediaan Jasa – Jasa

Di samping kegiatan penhimpunan dana dan penyaluran

dana, bank umum juga menyediakan jasa – jasa terutama dalam

rangka lalu lintas pembayaran yang meliputi:

a. Pemindahan uang ( transfer dana ) baik secara manual maupun secara on line atau electronic;

b. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antar pihak ketiga

(collection );

c. Menyediakan tempat untuk menyimpan barang dan surat

berharga ( safety box );

d. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan kontrak ( custodian );

e. Bertindak sebagai wali amanat ( trustee ); f. Memberikan jaminan letter of credit ( L/C );

g. Bertindak sebagai sub registry dalam perdagangan Obligasi Negara dengan izin Bank Indonesia;

h. Memberikan bank garansi;

20 j. Memberikan pelayanan financial advisory;

k. Bertindak sebagai arranger dalam hal penerbitan surat berharga yang tidak tercatat di bursa efek ( misalnya

commercial paper );

l. Memberikan jasa pengurusan piutang atau tagihan jangka

pendek dari transaksi perdagangan dalam atau luar negeri,

yang dilakukan dengan cara pengambilalihan atau

pembelian piutang tersebut ( factoring );

m. Bertindak sebagai pendiri dana pensiun dan pengurus dana

pensiun;

n. Memberikan pelayanan penukaran uang ( money changer ); o. Memberikan pelayanan dalam penarikan tunai atau

pembayaran transaksi dengan menggunakan kartu ATM (

Automated Teller Machine ); kartu debet ( debit card ); kartu kredit ( credit card )

p. Menerbitkan draft, yaitu surat perintah bayar tidak bersyarat yang diterbitkan bank kepada korespondennya;

q. Menerbitkan cek perjalanan ( traveler’s check ).

F. Laporan Keuangan Bank Umum

1. Pengertian Laporan Keuangan

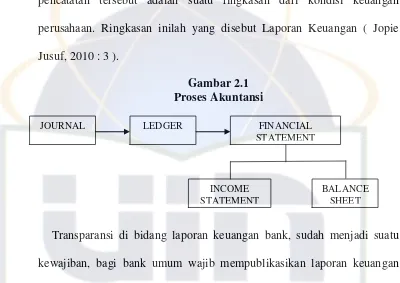

Berbicara mengenai laporan keuangan ( Financial Statement ) tidak

21 penggolongan dan peringkasan peristiwa – peristiwa dan kejadian –

kejadian yang setidak – tidaknya sebagian bersifat keuangan dengan cara

setepat – tepatnya dan dengan petunjuk atau dinyatakan dalam uang, serta

penafsiran terhadap hal – hal yang timbul daripadanya”. Hasil dari proses

pencatatan tersebut adalah suatu ringkasan dari kondisi keuangan

perusahaan. Ringkasan inilah yang disebut Laporan Keuangan ( Jopie

Jusuf, 2010 : 3 ).

Gambar 2.1 Proses Akuntansi

Transparansi di bidang laporan keuangan bank, sudah menjadi suatu

kewajiban, bagi bank umum wajib mempublikasikan laporan keuangan

melalui media cetak, demikian halnya dengan Bank Indonesia berdasarkan

Undang – Undang No. 23/1999, diwajibkan menyusun laporan

keuangannya sebagai salah satu wujud akuntabilitas sebagaimana diatur

dalam pasal 58 UU tersebut.

Tujuan diadakannya Laporan Keuangan adalah :

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

JOURNAL LEDGER FINANCIAL

STATEMENT

INCOME STATEMENT

22 b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan aktiva netto ( aktiva dikurangi kewajiban ) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaan dalam

menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai

aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai kebijakan

akuntansi yang dianut perusahaan.

2. Laporan Keuangan Bank Umum

Laporan keuangan yang disajikan oleh Bank Umum untuk

dipublikasikan kepada masyarakat, berpedoman pada Peraturan Bank

Indonesia No. 3/22/PBI tanggal 13 Desember 2001 tentang tranparansi

Kondisi Keuangan Bank dan Surat Edaran Bank Indonesia No.3/30/DPNP

tanggal 14 Desember 2001 tentang Laporan Keuangan Publikasi

Triwulanan dan Bulanan Bank Umum serta laporan tertentu yang

23 Laporan keuangan bank umum terdiri dari :

a. Neraca

b. Perhitungan Laba Rugi dan Saldo Laba

c. Komitmen dan Kontijensi

d. Perhitungan Kewajiban Penyediaan Modal Minimum

e. Kualitas Aktiva Produktif dan Informasi Lainnya

f. Transaksi Valuta Asing dan Derivatif

g. Perhitungan Rasio Keuangan

h. Pembelian Kredit dari Badan Penyehatan Perbankan

Nasional/BPPN ( jika ada ).

G. Rentabilitas

Rentabilitas suatu perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain

rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu.

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara

lain dilakukan melalui penilaian terhadap komponen – komponen sebagai

berikut :

1. Return On Assets ( ROA )

Rasio ini menunjukan perbandingan antara laba ( sebelum pajak )

dengan total asset bank, rasio ini menunjukan tingkat efisiensi

24 Laba sebelum pajak

Return On assets ( ROA ) = X 100 %

Rata – rata total asset

2. Return On Equity ( ROE )

Rasio ini mengukur berapa besar pengembalian yang diperoleh

pemilik bisnis ( pemegang saham ) atas modal yang dia setorkan untuk

bisnis tersebut. ROE merupakan indikator yang tepat untuk mengukur

keberhasilan bisnis dalam memperkaya pemegang sahamnya.

Laba setelah pajak

Return On Equity ( ROE ) = X 100 % Rata – rata modal inti

3. Biaya Operasional dibagi dengan Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara Biaya Operasional dengan

Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti

semakin baik kinerja manajemen bank tersebut, karena lebih efisien

dalam menggunakan sumber daya yang ada di perusahaan.

Biaya Operasional

BOPO = X 100 %

25

H. Bank Persero

Bank persero, atau juga sering disebut Bank BUMN, pada awalnya masing

– masing didirikan dengan undang – undang tersendiri dimana diatur

mengenai bidang tugas masing – masing bank. Selanjutnya, dalam kegiatan

operasionalnya, bank persero tetap tunduk pada undang – undang tentang

perbankan. Dengan diundangkannya UU No.7 tahun 1992 tentang perbankan,

bank – bank persero lebih lanjut ditetapkan dengan peraturan pemerintah.

Bank persero, atau sering disebut juga bank pemerintah, adalah bank

umum yang secara mayoritas sahamnya dimilki pemerintah. Di awal dekade

2000-an , pemerintah melakukan restrukturisasi yang sangat fundamental

terhadap bank – bank persero sebagai dampak terjadinya krisis perbankan.

Bank persero yang sebelumnya berjumlah 7 bank diperkecil jumlahnya

menjadi hanya 4 bank.

Kebijakan pemerintah terhadap bank persero dilakukan dengan

menggabungkan ( merger ) Bank Bumi Daya, Bank Pembangunan Indonesia, dan Bank Dagang Negara ke dalam Bank Mandiri. Sementara BTN, Bank BNI

46, dan BRI tetap terus beroperasi seperti sebelumnya. Bank Ekspor Impor

Indonesia berubah menjadi Bank Ekspor Indonesia yang tidak lagi beroperasi

sebagai bank dan berubah fungsi menjadi lembaga pembiayaan ekspor.

Dengan demikian, fungsi Bank Exim sebelumnya sebagai bank umum kini

tidak lagi dilakukan. Komposisi kepemilikan bank persero juga ikut

mengalami perubahan, di mana saham bank – bank persero tidak lagi

26 publik melalui penjualan sebagian sahamnya melalui pasar modal ( divestasi ) antara lain Bank BNI, Bank Mandiri, dan Bank BRI.

I. Penelitian Terdahulu

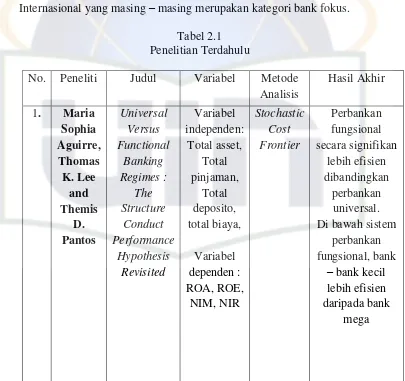

Penelitian Maria Sophia Aguirre, Thomas K. Lee dan Themis D. Pantos yang berjudul Universal versus Functional Banking Regimes : The Strucrure Conduct Performance Hypothesis Revisited. Penelitian dilakukan dengan menggunakan metode analisis kuantitatif. Penelitian ini dilakukan di

sepuluh Negara dengan total 133 bank.

Analisis kuantitatif dilakukan dengan menggunakan alat kuantitatif seperti

“Stochastic Cost Frontier”. Analisis ini bertujuan untuk melihat hubungan keterkaitan antara ukuran dan sistem perbankan terhadap kinerja bank.

Penelitian ini dilakukan untuk melihat manfaat apa yang diperoleh oleh bank,

apakah lebih baik bila beroperasi sistem fungsional, yaitu adanya batas –

batasan dalam melakukan kegiatan atau dengan sistem universal, yaitu bank

bebas dalam setiap melakukan kegiatannya.

Zaenal Abidin dengan judul Kinerja Efisiensi Pada Bank Umum. Penelitian ini untuk mengevaluasi kinerja efisiensi 93 bank umum di

Indonesia pada periode tahun 2002 hingga tahun 2005. Metode analisis yang

digunakan adalah Data Envelopment Analysis ( DEA ). Hasil penelitian

menunjukan bahwa kelompok bank asing dan bank pemerintah menunjukan

27 Variabel yang digunakan oleh Zaenal Abidin yaitu pada variabel input

terdiri dari Dana Pihak Ketiga, Biaya Bunga, Biaya Operasional lainnya,

sedangkan variabel outputnya adalah besarnya kredit, Pendapatan Bunga, dan

Pendapatan Operasional lainnya.

Penelitian Priyonggo Suseno, SE, MSc. yang berjudul Analisis Efisiensi dan Skala Ekonomi pada Industri Perbankan Syariah di Indonesia. Penelitian

ini memiliki dua tujuan utama, pertama mengukur tingkat efisiensi perbankan

syariah di Indonesia pada periode 2000 – 2004 dengan pendekatan Data

Envelopment Analysis ( DEA ). Tujuan kedua adalah menganalisis keterkaitan

antara tingkat efisiensi dan skala usaha industri perbankan. Analisis

menggunakan regresi data panel dengan input yang dihasilkan dari analisis

DEA.

Penelitian ini menggunakan data panel atas 10 bank syariah di Indonesia

dengan periode penelitian 1999 – 2004. Data yang digunakan adalah data

tahunan.

Sementara Sari Yuniarti yang berjudul Kinerja Efisiensi Bank Berstratifikasi Sesuai dengan Visi Arsitektur Perbankan Indonesia. Penelitian

ini bertujuan untuk mengetahui efisiensi kinerja pada bank berstratifikasi

dengan kategori bank kegiatan usaha terbatas, bank fokus, dan bank nasional

yang go public pada tahun 2005 sampai 2007 dengan menggunakan

pendekatan DEA (Data Envelopment Analysis ). Variabel – variabel yang digunakan dalam penelitian ini terdiri dari dua variabel yaitu variabel input

28

expense ( biaya personalia ), interest expense ( biaya bunga ), dan other non interest expense ( biaya non bunga ). Sedangkan variabel output terdiri dari 2 variabel yaitu : interest income ( pendapatan bunga ) dan non interest income ( pendapatan non bunga ). Kesimpulan yang didapat adalah rata – rata kinerja

efisiensi relatif pada bank – bank go public dari tahun 2005 sampai 2007 mengalami peningkatan efisiensi yang cukup baik. Efisiensi yang paling baik

dicapai oleh Bank Capital Indonesia, Bank LIPPO, Bank Panin, Bank Victoria

Internasional yang masing – masing merupakan kategori bank fokus.

31

Keterkaitan atau hubungan antar variabel total asset, dana pihak ketiga dan

kredit yang diberikan terhadap tingkat efisiensi bank persero adalah sebagai

32 1. Total Asset Terhadap Tingkat Efisiensi

Penyaluran dana dalam bentuk kredit mendominasi aaset bank.

Sementara dana masyarakat merupakan sumber utama dana bank

terutama dalam bentuk giro, tabungan, dan deposito berjangka. Dalam

hal ini bank dituntut untuk dapat mengelola dana yang diterima dari

masyarakat dalam bentuk kredit secara efisien guna menjaga

kepercayaan masyarakat.

2. Dana Pihak Ketiga Terhadap Tingkat Efisiensi

Mengelola bank sangat berbeda dengan mengelola industri pada

umumnya karena bank menjalankan usahanya dengan cara mengelola

uang masyarakat yang menjadi nasabahnya. Oleh karena itu penting

bagi bank untuk tetap menjaga kepercayaan masyarakat. Bank dituntut

untuk selalu menjalankan kegiatan usahanya secara efisien agar tetap

dapat bertahan dan bersaing dengan bank - bank lain dalam menarik

minat masyarakat agar bersedia menyimpan ataupun meminjam dana

kepada bank, dengan begitu kepercayaan masyarakat bisa tetap

terjaga.

3. Kredit Yang Diberikan Terhadap Tingkat Efisiensi

Bank adalah pelaku fungsi intermediasi, yaitu menghimpun dana

masyarakat dan menyalurkannya ke sektor-sektor produktif. Jika

33 sehingga tidak dapat berproduksi dengan wajar. Tingkat efisiensi

merupakan kinerja bank yang mengukur kemampuan bank dalam

menjalankan fungsi intermediasi.

K. Kerangka Pemikiran

Kerangka pemikiran merupakan bagian dari tinjauan pustaka yang

berisikan rangkuman atas semua dasar – dasar teori yang dijadikan landasan

dalam penelitian ini. Dimana dalam kerangka pemikiran ini diberikan skema

singkat mengenai alur penelitian yang menggambarkan proses penelitian yang

akan dilakukan. Hal ini akan memudahkan dalam membaca proses penelitian

yang akan penulis laksanakan.

Dalam penelitian ini, faktor – faktor tingkat efisiensi pada perbankan yang

dapat dilihat dari tingkat kinerja bank tersebut. Adapun faktor – faktor tingkat

efisiensi pada perbankan yaitu dapat dilihat dari laporan keuangan bank,

seperti total asset, dana pihak ketiga, dan total kredit yang diberikan. Dalam

penelitian ini akan diketahui apakah faktor tersebut berpengaruh terhadap

34

Gambar 2.2 Kerangka Pemikiran

Bank Indonesia

Variabel Input : Total Aset, Dana Pihak Ketiga, Kredit Yang Diberikan.

Direktori Perbankan Indonesia

DEA ( Data Envelopment

Analysis )

EFISIENSI

Variabel Output : ROA, ROE, BOPO Neraca

Perhitungan Rasio Keuangan

Bank Rakyat Indonesia (BRI); Bank Negara Indonesia (BNI);

Bank Mandiri;

Bank Tabungan Negara (BTN).

35

L. Hipotesis Penelitian

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi yang merupakan

pernyataan peneliti tentang hubungan antara variabel – variabel dalam

penelitian serta merupakan pernyataan yang paling spesifik. Peneliti bukannya

bertahan dalam hipotesis yang telah disusun, melainkan mengumpulkan data –

data untuk mendukung atau menolak hipotesis tersebut.

Dengan kata lain, hipotesis merupakan jawaban sementara yang disusun

oleh peneliti, yang kemudian akan di uji kebenarannya melalui penelitian yang

akan dilakukan. Melihat dari penelitian terdahulu dan tinjauan teoritis yang

telah diuraikan sebelumnya, maka hipotesis dalam penelitian ini adalah

sebagai berikut:

1. Tingkat efisiensi bank persero ( BRI, BNI, Mandiri, BTN ):

Ho : Bank persero (BRI, BNI, Mandiri, BTN) tidak

memiliki tingkat efisiensi yang sempurna (100 persen)

Ha : Bank persero (BRI, BNI, Mandiri, BTN) memiliki

36 2. Pengaruh total asset, dana pihak ketiga, dan kredit yang

diberikan terhadap efisiensi bank persero :

Ho : Total asset, dana pihak ketiga, dan kredit yang

diberikan tidak berpengaruh signifikan terhadap

tingkat efisiensi bank persero ( BRI, BNI, Mandiri,

BTN ).

Ha : Total asset, dana pihak ketiga, dan kredit yang

diberikan berpengaruh signifikan terhadap tingkat

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah bank yang termasuk ke dalam

bank milik pemerintah atau persero, yaitu bank BRI, bank BNI, bank

Mandiri, dan bank BTN yang beroperasi berdasarkan ketentuan Bank

Indonesia. Horison waktu yang digunakan dalam penelitian ini yaitu pada

tahun 2001 sampai dengan 2009.

B. Metode Penentuan Sampel

Sampel dalam penelitian ini adalah bank persero yang tercatat di Bank

Indonesia. Penentuan sample pada penelitian ini menggunakan non probability sampling atau secara tidak acak, elemen – elemen populasi tidak mempunyai kesempatan yang sama untuk terpilih menjadi sample.

Metode penentuan sampel dalam penelitian ini menggunakan

Convenience Sampling yaitu istilah umum yang mencakup variasi luasnya prosedur pemilihan responden. Convenience Sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk

mengukur, dan bersifat kooperatif.

Pengambilan sampel dalam penelitian ini adalah data panel dengan

38 Data panel merupakan data yang terdiri dari beberapa objek dalam

rentangan waktu.

Data yang digunakan dalam penelitian ini merupakan data sekunder

dengan periode tahun 2001 hingga tahun 2009. Data diambil dan diolah

dari berbagai sumber, yaitu Direktori Perbankan Indonesia.

Tabel 3.1

Tabel Sampel Penelitian

No Nama Bank Persero

1 Bank Negara Indonesia ( BNI )

2 Bank Rakyat Indonesia ( BRI )

3 Bank Mandiri

4 Bank Tabungan Negara ( BTN )

C. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian

adalah :

1. Penelitian Kepustakaan ( Library Research )

Penelitian kepustakaan adalah metode pengumpulan data

yang dilakukan untuk memperoleh data sekunder. Data sekunder

adalah data penelitian yang diperoleh peneliti secara tidak

langsung, yaitu melalui media perantara atau pihak lain. Penelitian

39 pengkajian data dari sumber yang relevan dan dapat mendukung

dalam penelitian ini, seperti literatur beberapa buku, artikel, jurnal

keuangan dan perbankan dan bahan lain seperti surat kabar,

internet dan media masa lain yang mempunyai relevansi dengan

permasalahan yang akan dibahas.

2. Penelitian Lapangan ( Field Research )

Metode pengumpulan data lain yang penulis gunakan untuk

mendukung penelitian kepustakaan di atas adalah penelitian

lapangan. Dari penelitian lapangan diperoleh data sekunder. Data

sekunder diperoleh dengan mempelajari dokumen, laporan dan

informasi lainnya yang berkaitan dengan penelitian ini.

D. Metode Analisis Data

1. Data Envelopment Analysis ( DEA )

Metode yang digunakan untuk analisis adalah Data Envelopment Analysis ( DEA ). Profil ukuran kinerja suatu Unit Kegiatan Ekonomi (UKE) meliputi ekonomi, efektifitas dan

efisiensi. Pengukuran kinerja dapat memberi arah pada keputusan

strategis yang menyangkut perkembangan suatu organisasi di masa

40 Alat analisis DEA dapat digunakan untuk mengukur

efisiensi, antara lain untuk penelitian kesehatan (healt care), pendidikan (education), transportasi, pabrik (manufacturing),

maupun perbankan. DEA merupakan prosedur yang dirancang

secara khusus untuk mengukur efisiensi relatif suatu UKE yang

menggunakan banyak input dan banyak output, dimana

penggabungan input dan output tersebut tidak mungkin dilakukan.

DEA merupakan formulasi dari program linier.

Data Envelopment Analysis (DEA) dikembangkan sebagai model dalam pengukuran tingkat kinerja atau produktifitas dari

sekelompok unit organisasi. Pengukuran dilakukan untuk

mengetahui kemungkinan-kemungkinan penggunaan sumber daya

yang dapat dilakukan untuk menghasilkan output yang optimal.

Produktifitas yang dievaluasi dimaksudkan adalah sejumlah

penghematan yang dapat dilakukan pada faktor sumber daya

(input) tanpa harus mengurangi jumlah output yang dihasilkan,

atau dari sisi lain peningkatan output yang mungkin dihasilkan

tanpa perlu dilakukan penambahan sumber daya.

Ada tiga manfaat yang diperoleh dari pengukuran efisiensi dengan

DEA :

1. Sebagai tolak ukur untuk memperoleh efisiensi relatif yang

berguna untuk mempermudah perbandingan antara unit

41 2. Kedua mengukur berbagai informasi efisiensi antar unit

kegiatan ekonomi untuk mengidentifikasi faktor-faktor

penyebabnya.

3. Menentukan implikasi kebijakan sehingga dapat

meningkatkan tingkat efisiensinya.

Keterbatasan DEA :

1. Mensyaratkan semua input dan output harus spesifik dan dapat

diukur,

2. DEA berasumsi bahwa setiap unit input atau output identik

dengan unit lain dalam tipe yang sama,

3. Dalam bentuk dasarnya DEA berasumsi adanya CRS

(constant return to scale),

4. Bobot input dan output yang dihasilkan DEA sulit untuk

ditafsirkan dalam nilai ekonomi.

Dasar pengukuran efisiensi dengan DEA adalah program

linier, transformasi program linier yang kita sebut dengan DEA

adalah sebagai berikut :

Maksimumkan

m

maximasi ht =

∑

vrt qrt42 Dengan batasan atau kendala

m n

kendala

∑

vrt qrs-

∑

uit xit≤ 0 , r = 1,2 …… mr=1 i=1

n

∑

uik xik = 1 , dan Ui dan Vr ≥ 0, dimana:i=1

qrt : adalah jumlah output r pada bidang t

xit : adalah jumlah input i pada bidang t

qrs : adalah jumlah input r pada bidang s

xit : adalah jumlah ouput i pada bidang t

m : adalah jumlah sampel yang dianalisis

s : Jumlah input yang digunakan

uik : nilai terbesar input I pada bidang k

uit : nilai tertimbang dari output r yang dihasilkan pada

bidang t

ht : adalah nilai yang dioptimalisasikan sebagai

indikator efisiensi

2. Regresi Data Panel

Gabungan data cross section dan time series ini disebut data panel (panel pooled data). Regresi dengan menggunakan data panel disebut model regresi data panel. Ada beberapa

keuntungan yang diperoleh dengan menggunakan data panel.

43

series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika adalah masalah penghilangan variabel (ommited – variabel) ( Agus Widarjono,2009:229 )

Bentuk struktur persamaan model analisis data panel linier

adalah sebagai berikut (Agus Widarjono, 2009:230):

+ εit

Dimana:

i : unit cross section sebanyak n t : unit time series sebanyak t

Yit : variabel dependen untuk section ke-I dan waktu ke-t

Xit : variabel independen untuk section ke-I dan waktu ke-t

εit :disturbance termmempunyai E (εit) = 0

Namun ada beberapa metode yang biasa digunakan untuk

mengestimasi model regresi dengan data panel, yaitu

44 a. Model Efek Tetap ( Fixed Effect )

Teknik model regresi Fixed Effect adalah teknik mengestimasi data panel dengan menggunakan variabel

dummy untuk menangkap adanya perbedaan intersep.

Pengertian Fixed Effect ini didasarkan adanya perbedaan intersep antara perusahaan namun intersepnya sama antar

waktu ( time invariant ). Di samping itu, model ini juga mengasumsikan bahwa koefisien regresi ( slope ) tetap

antar perusahaan dan antar waktu.

Secara matematis model panel data Fixed Effect tingkat

efisiensi dapat ditulis sebagai berikut :

EFISIENSIit= β0+ β1 TOTAL ASSETit+ β3 DPKit+ β4

KYDit + β5 D1it+ β6 D1it+…+ εit ;

I = 1,2,…,n; t = 1,2,…,t

Jadi dalam penelitian ini selain menganalisis tingkat

efisiensi pada bank persero, kita juga akan menganalisis

bagaimana pengaruh total asset, dana pihak ketiga, dan

kredit yang diberikan terhadap tingkat efisiensi bank

persero yaitu bank BRI, BNI, Mandiri, dan BTN dengan

45 pengaruh ini akan dilihat dari metode pendekatan regresi

panel data fixed effect.

E. Operasional Variabel Penelitian

Operasional variabel penelitian adalah suatu definisi yang diberikan

kepada variabel dengan cara memberi arti atau menspesifikasikan

kegiatan atau memberikan suatu operasional yang diperlukan untuk

melakukan pengujian atas hipotesis yang diajukan, maka perlu diadakan

pengukuran atas variabel yang diteliti. Variabel – variabel dalam

penelitian ini adalah :

1. Variable Input

a. Total Asset

Sisi neraca ini mencerminkan posisi kekayaan yang

merupakan hasil penggunaan dana bank dalam berbagai bentuk.

Penggunaan dana bank dilakukan berdasarkan prinsip prioritas. Di

samping itu, kegiatan pengalokasian dana tersebut harus

memperhatikan ketentuan – ketentuan yang ditetapkan oleh bank

sentral sebagai otoritas moneter yang mengatur dan mengawasi

bank.

b. Dana Pihak Ketiga

Sumber dana ini merupakan sumber dana terpenting bagi

kegiatan operasi bank dan merupakan ukuran keberhasilan bank

46 dana yang dimaksud adalah simpanan giro, simpanan tabungan,

dan simpanan deposito.

c. Kredit Yang Diberikan

Penggunaan dana bank sangat didomonasi dalam bentuk

penyaluran kredit. Secara umum portofolio kredit bank berkisar

70% dari total volume usaha bank. Penyaluran kredit tersebut

digunakan untuk membiayai kebutuhan modal kerja, investasi,

dan keperluan kredit konsumtif nasabah.

2. Variable Output

a. Return on Asset ( ROA )

Rasio ini memberikan informasi seberapa efisien suatu

bank dalam melakukan kegiatan usahanya, karena rasio ini

mengindikasikan seberapa besar keuntungan yang dapat

diperoleh rata – rata terhadap setiap rupiah asetnya.

b. Return on Equity ( ROE )

Rasio ini mengukur berapa besar pengembalian yang

diperoleh pemilik bank atas modal yang dia setorkan untuk

bisnis tersebut.

c. Biaya Operasional Pendapatan Operasional ( BOPO )

BOPO adalah rasio perbandingan antara Biaya

47 tingkat rasio BOPO berarti semakin baik kinerja manajemen

bank tersebut, karena lebih efisien dalam menggunakan

48

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Bank Pemerintah

Bank Indonesia sebagai bank sentral memiliki perjalanan sejarah

yang panjang. Bank Indonesia berawal dari suatu bank milik Belanda

dengan nama “De Javasche Bank” yang didirikan pada tahun 1828 dan diberi tugas sebagai bank sirkulasi oleh pemerintah Hindia Belanda di

samping berfungsi sebagai bank komersial. Pendirian De Javasche Bank

ini mengikuti pembentukan dan peranan De Nederlansche Bank yang didirikan pada tahun 1814 sebagai bank sirkulasi dan kemudian menjadi

bank sentral kerajaan Belanda. Berdasarkan undang – undang De Javasche Bankwet 1992, De Javasche Bank oleh pemerintah Hindia Belanda diberi tugas menjaga kestabilan moneter dan menjaga kesatuan

sistem moneter antara Hindia Belanda dan Nederland dengan

mempertahankan nilai tukar antara kedua mata uang dalam paritas satu

lawan satu.

Pasca kemerdekaan, De Javasche Bank oleh Pemerintah kemudian dinasionalisasi berdasarkan Undang – undang No. 24 Tahun 1951.

Penggunaan nama Bank Indonesia menggantikan De Javasche Bank

dimulai sejak diundangkannya Undang – undang No.11 Tahun 1953

49 pula yang menjadi dasar hukum pendirian bank sentral Indonesia dengan

nama Bank Indonesia menggantikan De Javasche Bankwet 1992.

Sejarah bank sentral Indonesia sebelum De Javasche Bank

dinasionalisasi dan resmi menjadi Bank Indonesia pada tahun 1953,

sebenarnya memiliki kisah tersendiri jauh sebelumnya. Pada tahun 1945

sebenarnya telah dibentuk suatu yayasan yang disebut Jajasan Poesat

Bank Indonesia yang diharapkan menjadi cikal bakal Bank Indonesia

yang nantinya akan berfungsi sebagai bank sirkulasi bagi Indonesia

menggantikan fungsi De Javasche Bank.

Dengan UU No.2 Prp Tahun 1946 tanggal 5 Juli 1946 didirikan

Bank Negara Indonesia ( BNI ) sebagai penjelmaan Jajasan Poesat Bank

Indonesia yang melebur ke dalamnya. Peresmian pendirian BNI tersebut

dilakukan pada tanggal 17 Agustus 1946 oleh Wakil Presiden

Mohammad Hatta. Fungsi BNI menurut Undang – undang pendiriannya

adalah menjadi bank sirkulasi untuk Indonesia di samping berfungsi

sebagai bank komersial. Namun dalam perjalanannnya, fungsi BNI

sebagai bank sirkulasi tidak berjalan sebagaimana yang diharapkan. Ia

lebih terkonsentrasi pada fungsinya sebagai bank komersial, meskipun

kegiatan tersebut tidaklah melanggar ketentuan perundangan.

Gagasan pemberian fungsi bank sirkulasi kepada Bank Negara

Indonesia pada Konferensi Meja Bundar ( KMB ) di Den Haag ditolak

50 sebagai bank pembangunan. Penunjukan De Javasche Bank sebagai bank sentral Indonesia lebih bernuansa politis dan ekonomis yang lebih

berpihak kepada kepentingan pemerintah Nederland. Keputusan KMB

tersebut menempatkan pihak Indonesia pada posisi yang lemah di mana

Belanda masih akan memiliki kemampuan untuk mengontrol terhadap

manajemen De Javasche Bank, terutama mengenai mata uang, di mana untuk melakukannya harus terlebih dahulu bermusyawarah dengan

pemerintah Belanda. Dengan adanya kesepakatn KMB tersebut, maka di

Indonesia secara formal pada saat itu terdapat dua bank sirkulasi yaitu De Javasche Bank di samping Bank Negara Indonesia.

Didasarkan pada pertimbangan pragtisme dan mengingat

keterikatan pemerintah Indonesia terhadap keputusan KMB, diputuskan

untuk tetap meneruskan De Javasche Bank sebagai bank sirkulasi dan kelak menjadi bank sentral Indonesia. Keputusan tersebut pada dasarnya

cukup rasional mengingat De Javasche Bank sudah beroperasi dan berfungsi secara baik di samping telah memilki sumber daya manusia

yang memadai dan jaringan operasional lokal dan internasional yang

sudah mapan. Namun pada waktunya, namanya perlu diganti menjadi

Bank Indonesia.

2. Restrukturisasi Sistem Perbankan Indonesia

Dalam rangka menciptakan sistem dan pengawasan perbankan

yang sehat serta untuk pengamanan keuangan Negara, pemerintah