ANALISIS INFLASI, BI RATE, KURS RUPIAH,

DAN JUMLAH UANG BEREDAR,

TERHADAP VOLUME PERDAGANGAN SAHAM

DI BURSA EFEK INDONESIA

Oleh :

Heryanto

103081029228

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Hari ini Kamis Tanggal 3 Juni 2010, telah dilakukan ujian komprehensif atas

nama Heryanto NIM 103081029228 dengan judul skripsi “ANALISIS INFLASI,

BI RATE, KURS RUPIAH, DAN JUMLAH UANG BEREDAR, TERHADAP

VOLUME PERDAGANGAN SAHAM DI BURSA EFEK INDONESIA”.

Dengan memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 Juni 2010

Tim Penguji Ujian Komprehensif

Indo Yama Nasaruddin. SE, MAB M. Arief Mufraini, Lc. M.Si

Ketua Sekretaris

ANALISIS INFLASI, BI RATE, KURS RUPIAH,

DAN JUMLAH UANG BEREDAR,

TERHADAP VOLUME PERDAGANGAN SAHAM

DI BURSA EFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Sebagai Persyaratan Untuk Meraih Gelar Sarjana Ekonomi

Oleh Heryanto NIM : 103081029228

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasaruddin, SE, MAB NIP. 19690203 200112 1 003 NIP. 19741127 2001121 002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ANALISIS INFLASI, BI RATE, KURS RUPIAH,

DAN JUMLAH UANG BEREDAR,

TERHADAP VOLUME PERDAGANGAN SAHAM

DI BURSA EFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi

Oleh Heryanto NIM : 103081029228

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasaruddin, SE, MAB NIP. 19690203 200112 1 003 NIP. 19741127 2001121 002

Penguji Ahli I Penguji Ahli II

Herni Ali H.T, SE, MM M. Arief Mufraini, Lc. M.Si NIP. 19770122 2003121 001

Penguji Proposal

Murdiyah Hayati S.Kom. MM NIP. 19741003 2003122 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

KEMENTERIAN AGAMA

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH JAKARTA

FAKULTAS EKONOMI DAN ILMU SOSIAL

Telp : (62-21) 7493318, 7496006, 74715705, Fax (62-21) 7496006, 74715705 Website : www.uinjkt.ac.id email : [email protected] / [email protected]

Jl. Ir. H. Juanda no. 95, Ciputat 15412 Indonesia

SURAT PERNYATAAN

Saya yang bertanda-tangan di bawah ini :

Nama Mahasiswa : Heryanto NIM : 103081029228

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang

merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan

replikasi maupun saduran dari hasil karya atau penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi dianggap gugur dan harus

melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya

dibatalkan.

Demikian pernyataan ini di buat dengan segala akibat yang timbul di kemudian hari

menjadi tanggung jawab saya.

Jakarta, 3 Juli 2010

ABSTRACT

This study aimed to analyze the effect of inflation, BI rate, exchange rates, and the broad money on volume of stock trading in the Indonesia Stock Exchange since January 2006 until December 2009 by using multiple linear regression analysis. Results of multiple regression analysis found that BI rate has a significant variable and has a negative correlation betwen the volume of stock trading in the Indonesia Stock Exchange, while variable inflation, exchange rates and broad money does has not significantly influence the volume of stock trading in the Indonesia Stock Exchange.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, BI rate, kurs rupiah, dan jumlah uang beredar terhadap volume perdagangan saham di Bursa Efek Indonesia dari bulan Januari 2006 sampai dengan Desember 2009 dengan menggunakan analisis regresi linier berganda. Hasil analisis regresi linier berganda ditemukan bahwa variabel BI rate berpengaruh signifikan dan mempunyai hubungan negatif terhadap volume perdagangan saham di Bursa Efek Indonesia, sedangkan variabel inflasi, kurs rupiah dan jumlah uang beredar tidak mempunyai pengaruh yang signifikan terhadap volume perdagangan saham di Bursa Efek Indonesia.

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Allah SWT karena hanya dengan

curahan Rahmat dan Hidayah-Nya, penulis dapat menyelesaikan Skripsi dengan

judul “Analisis Inflasi, BI rate, Kurs Rupiah, dan Jumlah Uang Beredar Terhadap Volume Perdagangan Saham Di Bursa Efek Indonesia”. Shalawat serta salam tidak lupa kita haturkan kepada junjungan kita Nabi besar Muhammad

SAW, keluarganya, sahabatnya, dan para pengikutnya.

Skripsi ini disusun untuk memenuhi sebagian persyaratan dalam

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Univesitas

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis telah banyak mendapatkan

dukungan dan bantuan baik moril maupun materil dari berbagai pihak sehingga

skripsi ini dapat terselesaikan dengan baik dan tepat waktu. Oleh karena itu, pada

kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada :

1. Ayah dan Ibu saya tercinta yang telah mendidik, membimbing, dan mengasuh

dengan penuh rasa cinta dan kasih sayang yang besar dan tulus serta tidak

pernah berhenti memberikan dorongan, perhatian, dan doa.

2. Prof. Dr. Ahmad Rodoni, MM selaku Pudek I sekaligus Pembimbing I yang

telah menyediakan waktu, tenaga, dan pikiran disela-sela kesibukannya untuk

memberikan arahan, petunjuk dan bimbingan sehingga penyusunan skripsi ini

dapat berjalan dengan baik.

3. Bpk Indo Yama Nasaruddin, SE, MAB selaku Kajur sekaligus Pembimbing II

yang telah menyediakan waktu, tenaga, dan pikiran untuk memberikan

bimbingan, petunjuk, dan masukan yang sangat berharga mulai dari persiapan,

pelaksanaan penelitian sampai terselesaikannya skripsi ini.

4. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

6. Ibu Murdiyah Hayati, S.Kom. MM selaku Penguji Proposal Skripsi.

7. Para Dosen Jurusan Manajemen yang telah memberikan ilmu dan bimbingan

selama masa Perkuliahan.

8. Seluruh staf pegawai Fakultas Ekonomi dan Bisnis yang telah bersedia

membantu dalam segala urusan administrasi yang diperlukan.

9. Cici Yanti dan Cici Bella yang telah membantu dalam segala hal.

10.Rieke Febri Kencana yang tidak pernah lelah memberikan dorongan kepada

penulis untuk menyelesaikan skripsi ini.

11.Teman-temanku Dimas dan keluarga, Dika, Marwah, Ade, Soni, Ipung,

Ajeng, Kosasih, Dada yang telah banyak membantu dalam menyelesaikan

skripsi ini.

12.Teman-temanku angkatan 2003 manajemen B yang secara langsung maupun

tidak langsung telah membantu dalam menyelesaikan skripsi ini.

13.Dan berbagai pihak yang telah banyak membantu tetapi namanya tidak dapat

disebutkan satu per satu, namun tidak mengurangi rasa terima kasih penulis

kepada mereka.

Semoga atas semua bantuannya diberikan balasan yang setimpal dan pahala yang

berlipai-lipat dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, masih

banyak terdapat kelemahan dan kekurangan baik dari segi materi bahasan

manupun teknis penyajiannya. Oleh karena itu, penulis sangat mengharapkan dan

menghargai berbagai saran dan kritik guna menwujudkan karya ilmiah yang lebih

baik.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis khususnya dan para pembaca umumnya. Semoga Allah SWT senantiasa

selalu memberikan kemudahan bagi kita semua dalam meraih masa depan yang

lebih baik. Amin.

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI . ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Kajian Teori ... 12

1. Saham ... 12

2. Volume Perdagangan Saham ... 14

3. Tingkat Inflasi ... 16

4. BI rate ...23

5. Kurs Rupiah ... 30

6. Jumlah Uang Yang Beredar ... 37

B. Penelitian Terdahulu ... 41

C. Kerangka Pemikiran ... 43

BAB III METODOLOGI PENELITIAN ... 46

A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sampel ... 46

C. Metode Pengumpulan Data ... 46

D. Metode Analisis ... 47

1. Uji Normalitas ... 47

2. Uji Asumsi Klasik ... 48

a. Uji Multikolinieritas ... 48

b. Uji Autokorelasi ... 49

c. Uji Heteroskedatisitas ... 50

3. Analisis Regresi Linier Berganda ... 50

4. Uji Koefisien Determinasi R2 ... 51

5. Uji Hipotesis ... 52

a. Uji F ... 52

b. Uji t ... 52

E. Operasional Variabel Penelitian ... 54

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitian ... 56

B. Deskripsi Data ... 58

1. Volume Perdagangan Saham ... 58

2. Tingkat Inflasi ... 60

3. BI rate ... 62

4. Kurs Rupiah ... 63

5. Jumlah Uang Beredar ... 65

C. Hasil Analisa dan Pembahasan ... 67

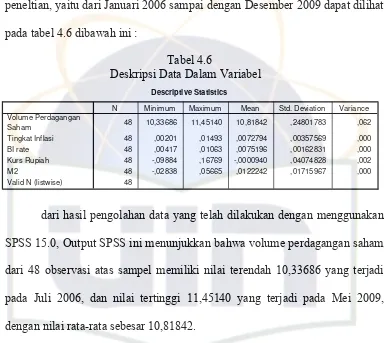

1. Deskripsi Data Dalam Variabel ... 67

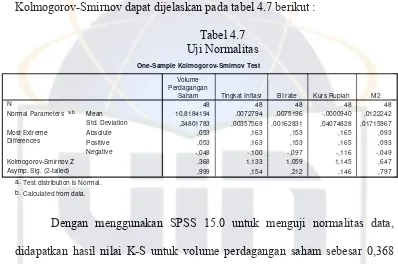

2. Uji Normalitas ... 68

3. Uji Asumsi Klasik ... 70

c. Uji Heterokedastisitas ... 71

4. Analisis Regresi Linier Berganda ... 72

5. Uji Koefisien Determinasi ... 74

6. Uji Hipotesis ... 75

a. Uji F ... 75

b. Uji t ... 76

D. Interpretasi ... 77

BAB V KESIMPULAN DAN SARAN ... 80

A. KESIMPULAN ... 80

B. SARAN ... 81

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Tabel 4.1 Volume Perdagangan Saham 2006-2009 ... 58

Table 4.2 Tingkat Inflasi 2006-2009 ... 60

Tabel 4.3 BI rate 2006-2009 ... 62

Tabel 4.4 Kurs Rupiah 2006-2009 ... 64

Tabel 4.5 Jumlah Uang Beredar 2006-2009 ... 65

Tabel 4.6 Deskripsi Dalam Variabel ... 67

Tabel 4.7 Uji Normalitas ... 69

Tabel 4.8 Uji Multikolinieritas ...70

Tabel 4.9 Uji Autokorelasi ...71

Tabel 4.10 Analisis Regresi Linier Berganda ... 73

Tabel 4.11 Uji Koefisien Determinasi R2 ... 75

Tabel 4.12 Uji F ... 76

DAFTAR GAMBAR

Gambar 2.1 Pandangan klasik dalam menentukan tingkat bunga ... 27

Gambar 2.2 Pandangan Keynes mengenai tingkat bunga ...28

Gambar 2.3 Bagan Kerangka Pemikiran ...44

Gambar 4.1 Grafik Volume perdagangan Saham 2006 – 2009 ... 60

Gambar 4.2 Grafik Inflasi 2006 – 2009 ... 61

Gambar 4.3 Grafik BI rate 2006 – 2009 ... 63

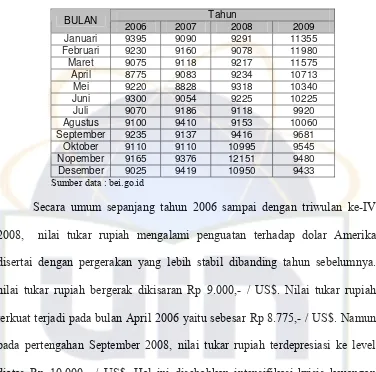

Gambar 4.4 Grafik Kurs Rupiah 2006 – 2009 ... 65

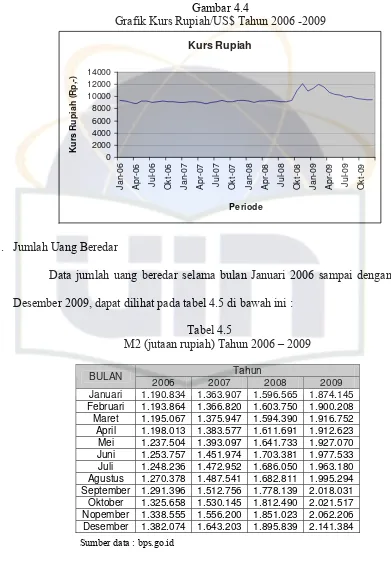

Gambar 4.5 Grafik Jumlah Uang Beredar 2006 – 2009 ... 66

Gambar 4.6 Uji Normalitas ... 68

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Investasi pada hakikatnya merupakan kegiatan meningkatkan dana

pada satu atau lebih jenis aset pada jangka waktu tertentu, dengan tujuan

mendapatkan manfaat ekonomis yang maksimal. Bagi sebagian orang,

investasi merupakan upaya untuk mengoptimalkan hasil dari sisa penghasilan

yang mereka miliki dengan memanfaatkan berbagai sarana investasi yang

tersedia dan berharap uang yang telah diinvestasikan akan bertambah

dikemudian hari.

Istilah investasi dapat berkaitan dengan berbagai macam aktivitas.

Secara garis besar investasi dapat dibagi menjadi dua bagian, investasi dalam

bentuk aktiva riil (real assets investment) dan investasi dalam bentuk aktiva

keuangan (financial assets investment)(http://www.asiafxonline.com).

Tujuan investor melakukan investasi pada dasarnya adalah untuk

menghasilkan sejumlah uang. Tetapi tujuan investor melakukan investasi yang

lebih luas adalah meningkatkan kesejahteraannya. Kesejahteraan dalam hal ini

adalah kesejahteraan keuangannya, yang bisa diukur dengan penjumlahan

pendapatan pada saat ini ditambah nilai saat ini dari pendapatan masa datang

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh

pertumbuhan ekonomi negara tersebut. Semakin baik tingkat perekonomian

suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya.

Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya

tingkat pendapatan masyarakatnya. Dengan adanya peningkatan pendapatan

tersebut, maka akan semakin banyak orang yang memiliki kelebihan dana.

Kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk

tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang

diperdagangkan dalam pasar modal (Moch. Ludfi Habib, 2007).

Diantara surat-surat berharga yang diperdagangkan di pasar modal,

saham adalah jenis surat berharga yang paling dikenal masyarakat. Tujuan dari

investor menanamkan modalnya dalam bentuk saham yaitu untuk

memaksimalkan kekayaan yang didapat dari deviden atau capital gain saat

saham itu dijual. Tetapi mereka pun harus siap bila hal sebaliknya terjadi

(Nugroho, 2008).

Perkembangan dunia usaha akhir-akhir ini membuat banyak orang

membutuhkan tersedianya dana dengan cepat untuk menambah modal. Karena

pada dasarnya, setiap perusahaan membutuhkan dana dalam membiayai

kegiatan operasionalnya. Dana tersebut dapat diperoleh dari beberapa sumber,

pertama berasal dari dalam perusahaan yakni pemilik modal, maupun laba

ditahan (retairned earning). Sedangkan sumber pembiayaan lain, berasal dari

luar yakni dalam bentuk pinjaman / hutang dari pihak lain. Selain pinjaman,

operasionalnya dapat diperoleh melalui penjualan saham pada investor /

pemilik modal. Media yang digunakan perusahaan dalam menjual sahamnya

pada publik adalah pasar modal (Nur Vetty Karina Puspitasari, 2009).

Di lain pihak, terdapat banyak pula orang yang tertarik

menginvestasikan dananya karena menginginkan keuntungan. Melalui pasar

modal, investor sebagai pemilik dana dapat menanamkan dananya untuk

memperoleh keuntungan dari investasi yang dilakukan, sedangkan perusahaan

sebagai peminjam dapat menghimpun dana untuk keperluan usahanya dengan

menerbitkan dan menjual sahamnya kepada masyarakat umum.

Salah satu indikator untuk melihat tingkah laku pasar / investor yaitu

dengan melihat pergerakan volume perdagangan di pasar modal. Salah satu

kunci pokok dan sangat mempengaruhi dalam memutuskan tindakan pada

seluruh aktivitas di pasar modal adalah informasi yang lengkap. Dalam

menentukan apakah investor akan melakukan transaksi di pasar modal

biasanya ia akan mendasarkan keputusannya pada berbagai informasi yang ia

miliki, baik informasi yang tersedia di publik maupun informasi pribadi.

Informasi tersebut akan memliki makna nilai jika keberadaan informasi

tersebut menyebabkan transaksi di pasar modal, dimana transaksi ini tercermin

melalui volume perdagangan saham. Dengan demikian, seberapa jauh

relevansi atau kegunaan suatu informasi dapat disimpulkan dengan

mempelajari kaitan antara volume perdagangan di pasar modal dengan

Pasar modal yang berfungsi sebagai perantara untuk mempertemukan

pemilik modal (investor) dengan pihak-pihak yang berupaya memperoleh

tambahan dana melalui penjualan sahamnya, diharapkan mampu berfungsi

secara optimal dalam menjembatani hubungan antara investor sebagai pemilik

dana dengan perusahaan yang menjual sahamnya untuk membiayai kegiatan

operasionalnya.

Dengan adanya pasar modal, perusahaan tidak perlu lagi mengatasi

masalah dana karena posisi yang dianggap tidak aman dapat diperbaiki dengan

menarik dana dari masyarakat melalui pasar modal dengan menjual saham

(Nugroho, 2008).

Pasar modal di Indonesia dalam perkembangannya telah menunjukkan

sebagai bagian dari instrumen perekonomian, dimana indikasi yang

dihasilkannya banyak dipicu oleh para peneliti maupun prkatisi dalam melihat

gambaran perekonomian Indonesia. Oleh karena itu komitmen Pemerintah

Indonesia terhadap peran pasar modal tercermin dalam UU No.8 Tahun 1995

tentang pasar modal, dimana dinyatakan bahwa pasar modal mempunyai peran

yang strategis dalam pembangunan nasional, sebagai salah satu sumber

pembiayaan bagi dunia usaha dan wahana investasi bagi masyarakat

(Rustamadji, 2001:36).

Sebagai salah satu instrumen perekonomian, maka pasar modal tidak

terlepas dari pengaruh yang berkembang di lingkungannya, baik yang terjadi

di lingkungan mikro yaitu peristiwa atau keadaan para emiten, seperti laporan

pemegang saham akan menjadi informasi yang menarik bagi para investor di

pasar modal. Di samping lingkungan ekonomi mikro, perubahan yang terjadi

di lingkungan ekonomi makro juga dapat memberikan pengaruh terhadap

pasar modal (Rustamadji, 2001:36).

Menurut Budiantara (2003), faktor-faktor yang mempengaruhi kinerja

pasar modal diantaranya adalah tingkat suku bunga dan fluktuasi nilai tukar

rupiah. Tingkat suku bunga merupakan nilai yang sangat berpengaruh terhadap

besarnya nilai sekarang dari pendapatan deviden di masa yang akan datang.

Meningkatnya tingkat bunga akan menurunkan nilai sekarang dari pendapatan

deviden di masa datang, sehingga kondisi ini akan mempengaruhi menurunnya

harga saham di pasar modal. Sebaliknya, menurunnya tingkat bunga akan

mendorong investasi dan aktivitas ekonomi, sehingga meningkatkan harga

saham.

Menurut Cahyono (2000:117) terdapat dua penjelasan mengapa

kenaikan suku bunga dapat mendorong harga saham ke bawah. Pertama,

kenaikan suku bunga mengubah peta hasil investasi. Kedua, kenaikan suku

bunga akan memotong laba perusahaan. Hal ini terjadi dengan dua cara.

Kenaikan suku bunga akan meningkatkan beban bunga emiten, sehingga

labanya bisa terpangkas. Selain itu, ketika suku bunga tinggi, biaya produksi

akan meningkat dan harga produk akan lebih mahal sehingga konsumen

mungkin akanmenunda pernbeliannya dan menyimpan dananya di bank.

Akibatnya penjualanperusahaan menurun. Penurunan penjualan perusahaan

Sedangkan Suta berpendapat (Moch. Ludfi Habib, 2007: 44) “Kurang

dari 0,5% dari rakyat Indonesia melakukan investasi pada saham dan obligasi,

sedangkan 40 juta penduduk Indonesia telah telah membuka rekening di bank.

Hal ini terjadi karena keuntungan investasi pada pasar modal tidak pasti,

tergantung pada mekanisme pasar, maka investor lebih memilih berinvestasi

yang dijamin pemerintah, apabila pada saat tingkat suku bunga sangat tinggi.

Jadi besar atau kecilnya nilai tingkat bunga mempengaruhi volume

perdagangan saham, karena tingkat suku bunga yang tinggi akan

mempengaruhi para investor untuk lebih memilih berinvestasi dalam bentuk

deposito dari pada dalam bentuk saham, begitu juga sebaliknya. Hal ini terjadi

karena para investor lebih mengutamakan keuntungan yang sebesar-besarnya

atas dana yang telah diinvestasikan.

Hubungan antara inflasi dan tingkat bunga dapat dijelaskan dengan

persamaan Irving Fisher (Fisher Equation). Persamaan tersebut menjelaskan

bahwa tingkat bunga riil adalah tingkat bunga nominal dikurangi dengan

inflasi. Berdasarkan data empiris, tingkat inflasi selalu lebih tinggi dari suku

bunga, akibatnya daya beli dari uang penabung atau deposan mengalami

penurunan meskipun secara absolut jumlah uangnya sudah bertambah dengan

adanya tambahan dari bunga yang diterimanya (www.

amriamir.wordpress.com).

Secara teoritis investasi pada saham dapat memberikan perlindungan

nilai (hedge) yang baik dari pengaruh inflasi karena saham merupakan klaim

("Common stocks as a hedge against inflation", Journal of Finance, 31,

459-470, 1976) serta Fama dan Schwert ("Asset returns and inflation", Journal of

Business, 55, 201-231, 1977). Berdasarkan teori tersebut, tingkat

pengembalian riil dari saham seharusnya tidak terpengaruh oleh perubahan

harga-harga barang dan jasa. Berlawanan dengan teori tersebut kenyataan

empiris di Amerika Serikat (AS) menunjukkan bahwa inflasi dan tingkat

pengembalian investasi pada saham berkorelasi secara negatif dalam arti

inflasi yang sangat tinggi cenderung disertai dengan tingkat pengembalian

investasi pada saham yang rendah (Indrayadi, 2004).

Hubungan antara jumlah uang beredar dengan inflasi dapat dijelaskan

dengan teori kuatitas uang (quantity theory of money). Berdasarkan teori ini,

jumlah uang yang beredar dalam suatu perekonomian menentukan nilai uang,

sementara pertumbuhan jumlah uang beredar merupakan sebab utama

terjadinya inflasi (www.docstoc.com).

Menurut Mankiw (2003) hubungan inflasi dengan jumlah uang beredar

tidak dapat dilihat dalam jangka pendek. Teori inflasi ini bekerja paling baik

dalam jangka panjang, bukan dalam jangka panjang (www.docstoc.com).

Nilai kurs dolar Amerika Serikat (USD) merupakan salah satu pilihan

dari berbagai macam pilihan dalam berinvestasi. Kemudahan yang ditawarkan

kepada para investor dengan pemenuhan fasilitas money changer yang

memudahkan para investor untuk menginvestasikan dananya dan mencairkan

Berinvestasi dengan dolar AS (USD) tidak memerlukan perantara dan

mudah dipindah tangankan, kemudahan ini akan mempengaruhi para investor

untuk memilih berinvestasi dalam dolar AS (USD) dari pada berinvestasi

dalam saham, terutama pada saat nilai kurs dolar AS (USD) tinggi, tetapi pada

saat nilai kurs dolar AS (USD) rendah para investor akan lebih memilih

berinvestasi dalam saham dari pada dolar AS (USD), karena para investor

lebih mengutamakan keuntungan atas dananya (Habib, 2007)

Selain sebagai alternatif investasi, nilai tukar juga mempunyai peranan

pada pasar modal. Krisis ekonomi pada tahun 1997 menunjukkan bahwa

gejolak nilai tukar mempengaruhi pasar modal yang terlihat dari IHSG yang

mulai mengalami penurunan. Tidak dapat dipungkiri bahwa dengan adanya

penurunan nilai tukar rupiah terhadap dolar, peranan pasar modal sebagai

alternatif pembiayaan dunia usaha mengalami penurunan, mengingat sebagian

besar perusaahaan yang go public mempunyai hutang luar negeri dalam bentuk

valuta asing. Di samping itu, produk-produk yang dihasilkan oleh perusahaan

public tersebut banyak menggunakan bahan yang memiliki kandungan impor

yang tinggi (Budiantara,2003).

Berdasarkan latar belakang tersebut, peneliti mencoba untuk

mengetahui beberapa faktor makro ekonomi diantaranya tingkat inflasi, BI

rate, kurs rupiah terhadap dolar Amerika dan jumlah uang beredar apakah

menpunyai pengaruh secara bersama-sama ataupun secara individual terhadap

Berbeda dengan penelitian sebelumnya yang dilakukan oleh Moch.

Ludfi Habib yang menggunakan SBI sebagai acuan untuk tingkat bunga,

penelitian ini menggunakan BI rate sebagai acuan tingkat bunga dengan

pertimbangan BI rate adalah suku bunga kebijakan yang mencerminkan sikap

kebijakan moneter yang ditetapkan oleh Bank Indonesia. Selain itu, variabel

bebas yang digunakan juga ditambahkan dengan tingkat inflasi dan jumlah

uang beredar.

Berdasarkan pertimbangan di atas maka penelitian ini mengambil judul

“PENGARUH INFLASI, BI RATES, KURS RUPIAH, DAN JUMLAH

UANG YANG BEREDAR TERHADAP VOLUME PERDAGANGAN

SAHAM DI BURSA EFEK INDONESIA”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah dalam

penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan secara simultan tingkat inflasi,

BI Rates, nilai tukar rupiah terhadap dolar amerika, dan jumlah uang

beredar terhadap volume perdagangan saham di Bursa Efek Indonesia.

2. Apakah terdapat pengaruh yang signifikan secara parsial tingkat inflasi, BI

Rates, nilai tukar tupiah terhadap dolar amerika, dan jumlah uang beredar

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dan manfaat

penelitian ini adalah :

1. Tujuan Penelitian

a. Menganalisa secara simultan pengaruh tingkat inflasi, BI rates, nilai

tukar rupiah terhadap dolar amerika, dan jumlah uang beredar terhadap

volume perdagangan saham di Bursa Efek Indonesia.

b. Menganalisa secara parsial pengaruh tingkat inflasi, BI rates, nilai

tukar tupiah terhadap dolar amerika, dan jumlah uang beredar terhadap

volume perdagangan saham di Bursa Efek Indonesia.

2. Manfaat Penelitian

a. Bagi Penulis

Untuk mengaplikasikan teori-teori ekonomi dan manajemen keuangan

yang telah diperoleh dalam perkuliahan.

b. Bagi Investor

Dapat digunakan sebagai informasi tambahan mengenai pasar modal

yang dapat digunakan sebagai bahan pertimbangan dalam

menanamkan investasinya di pasar modal.

c. Bagi Akademisi

Dapat menambah khasanah pustaka bagi pengetahuan khususnya

d. Bagi Pemerintah

Dapat memberikan informasi tambahan dalam menentukan kebijakan

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Saham

Saham adalah bagian kepemilikan dalam suatu perusahaan. Secara garis besar saham dibagi menjadi dua, saham biasa (common stock) dan saham preferen (Prefered stock) (www.djlk.depkeu.go.id).

Menurut Suad Husnan (2001:35) jika para pemodal membeli saham maka mereka membeli prospek perusahaan. Kalau prospek saham membaik, harga saham tersebut akan meningkat. Memiliki saham berarti memiliki perusahaan. Jika seseorang memiliki 1% dari seluruh saham yang diedarkan perusahaan, berarti kepemilikannya juga sebesar 1%. Jika perusahaan berkembang baik, maka nilai perusahaan tersebut mungkin meningkat. Sebagai akibatnya nilai investasi kita pada perusahaan tersebut mungkin akan meningkat juga. Dalam keadaan tersebut harga saham mungkin naik menjadi lebih tinggi dari harga pada waktu kita pertama kali membeli.

pemegang saham biasa mempunyai hak terakhir atas aset perusahaan apabila perusahaan mengalami kebangkrutan (www.djlk.depkeu.go.id).

Sedangkan saham preferen sering disebut sebagai sekuritas hibrida / sekuritas campuran (hybrid security) karena ia memiliki banyak karakteristik baik dari saham maupun obligasi. Saham preferen sama dengan saham biasa karena ia tidak memiliki tanggal jatuh tempo yang ditetapkan, deviden yang tidak dibayarkan tidak akan menyebabkan kebangkrutan bagi perusahaan. Dan deviden tidak dapat mengurangi pembayaran pajak. Di lain pihak, saham preferen sama dengan obligasi karena jumlah devidennya memiliki batas tertentu. Ukuran deviden saham preferen biasanya tetap, baik sebagai jumlah nilai mata uang atau sebagai persentase nilai pari (Keown, 2001: 242).

Selain itu karakteristik saham preferen adalah para pemegang saham preferen tidak mempunyai mempunyai hak suara dalam RUPS, tetapi mereka memiliki hak paling dahulu dalam memperoleh deviden dan memiliki hak pembayaran maksimun sebesar nilai nominal saham setelah kreditur apabila perusahaan dilikuidasi (Habib, 2007).

Nilai saham dibagi menjadi tiga (Habib, 2007) yaitu: a. Nilai pari (par value)

b. Nilai buku (book value)

Nilai buku pada saham merupakan nilai surat berharga yang ditunjukkan dalam neraca, dihitung dengan membagi jumlah saham yang beredar dari total kekayaan aset dikurangi semua hutang dan nilai saham preferen. c. Nilai Pasar(market vakue)

Nilai pasar merupakan harga pasar pada saat aktiva diperdagangkan.

2. Volume Perdagangan Saham

Kegiatan perdagangan saham tidak berbeda dengan perdagangan pada umumnya yang melibatkan penjual dan pembeli. Dari adanya perdagangan saham yang terjadi maka akan menghasilkan volume perdagangan saham. hal ini menyebabkan jumlah transaksi saham atau volume saham yang diperjual belikan dapat berubah-ubah setiap harinya (Fitra, 2007).

Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang besar menunjukkan bahwa saham tersebut digemari oleh para investor yang berarti saham tersebut cepat diperdagangkan (Ambarwati, 2008).

likuid, maka mempunyai kecendrungan harganya akan naik atau bertahan lebih lama karena banyak dinilai oleh investor (Habib, 2007:43).

Menurut Magdalena volume perdagangan saham adalah jumlah lembar saham yang diperdagangkan secara harian (Magdalena, 2004:26). Sedangkan Abdul Halim dan Nasuhi Hidayat (2000) mendefinisikan bahwa volume pedagangan (Vt) sebagai lembar saham yang diperdagangkan pada hari t.

Perubahan volume perdagangan saham dapat menunjukkan baik tidaknya kondisi pasar modal bagi investor (Habib, 2007:43).

Volume perdagangan saham diukur dengan melihat indikator aktivitas volume perdagangan (trading volume activity) dengan rumus :

Saham Perusahaan i yang diperdagangakan pada waktu t TVA =

Saham perusahaan i yang beredar (listing) pada waktu t

TVA digunakan untuk melihat apakah preferensi investor secara individual menilai harga saham memiliki asosiasi positif atau negatif untuk membuat keputusan perdagangan saham (Wijaksono, 2007).

Setelah TVA masing-masing sampel diketahui, rata-rata volume perdagangan relatif saham dapat dihitung dengan cara :

X TVA =

n TVA

n

I I

∑

=1

Laju Inflasi =

1 -t

1 -t t

IHK IHK IHK

x 100%

3. Tingkat Inflasi

Inflasi adalah kecendrungan meningkatnya harga secara umum dan terus-menerus (Mandala Manurung, 2004:220). Sedangkan menurut Pratama Rahardja (2004:214) inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus-menerus.

Menurut McConnell (2002:146) inflation is a rising general level of prices and is measured as a percentege change in a price index such as the

CPI. Sedangkan Schilller (2000:130) berpendapat bahwa inflation is an

increase in the average level prices of goods and services.

Menurut Judisseno (2005:16) inflasi adalah suatu peristiwa moneter yang menunjukkan suatu kecendrungan akan naiknya harga barang-barang secara umum yang berarti terjadi penurunan nilai mata uang.

Menurut Sadono Sukirno (2004:27) inflasi adalah kenaikan harga-harga umum yang berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya. Sedangkan tingkat inflasi adalah persentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya

Dalam prakteknya, inflasi dapat diamati dengan melihat pergerakan / perubahan dari indeks harga, dengan menggunakan indeks harga tahun sebelumnya sebagai tahun dasar.

Menurut Dornbush (2004:39 – 41) beberapa indeks harga yang biasa digunakan untuk mengukur inflasi antara lain :

a. Indeks harga konsumen (Consumer Price Index)

The consumer price index measures the cost of buying a fixed basket of

goods and services representative of the purchases of urban consumer.

b. Indeks harga produsen (Producer Price Index)

Producer price index is a measures of the cost of a given basket of goods.

c. GDP deflator

GDP deflator is the ratio of nominal GDP in a given year to real GDP of

that year.

Menurut Landsburg (Karim, 2008:136), metode pengukuran CPI dan PPI keduanya mempunyai kelemahan-kelemahan yang salah satunya adalah karena menggunakan kumpulan-kumpulan yang mewakili sebuah subset dari seluruh barang dan jasa yang diproduksi oleh keseluruhan perekonomian sehingga indeks tersebut tidak merefleksikan secara akurat seluruh perubahan yang terjadi. Selain itu CPI dan PPI juga kurang dapat mengakomodasi barang dan jasa yang baru diciptakan walaupun kelompok dari subset barang dan jasa yang dipakai sebagai pengukur pada CPI dan PPI tersebut selalu direvisi dari waktu ke waktu. Para ekonom cenderung lebih senang menggunakan implicit

gross domestic product / GDP Deflator untuk melakukan pengukuran tingkat

inflasi. Perhitungan GDP deflator ini adalah :

Nominal GDP Implicit Price Deflator =

Menurut Erawati (2002), tingkat laju inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang mencerminkan perilaku para pelaku pasar atau masyarakat. Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap laju inflasi di masa yang akan datang. Ekspektasi laju inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi aset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi laju inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif.

Inflasi dapat dikelompokan menjadi beberapa jenis. Pertama berdasarkan atas derajat inflasi tersebut. Inflasi ini dapat dibedakan menjadi beberapa macam inflasi, yaitu :

a. Inflasi ringan (di bawah 10% setahun) b. Inflasi sedang (antara 10% - 30% setahun) c. Inflasi berat (antara 30% - 100% setahun) d. Hiperinflasi (di atas 100% setahun)

Kedua inflasi dapat dibedakan berdasarkan penyebab awal terjadinya inflasi, yaitu :

a. Demand pull inflation yaitu inflasi yang disebabkan terlalu kuatnya

peningkatan aggregaet demand masyarakat terhadap komoditi hasil produksi di pasar barang. Hal ini akan mengakibatkan kurva permintaan agregat akan tertarik ke arah kanan atas, sehingga akan mengkibatkan terjadinya excess demand, yang merupakan inflationary gap. Dalam kasus inflasi jenis ini, kenaikan harga-harga barang biasanya akan diikuti dengan peningkatan output dengan asumsi bila perekonomian belum mencapai kondisi full employment (Atmadja, 1999).

b. Cost push inflation yaitu inflasi yang disebabkan oleh kurva aggregaet

supply bergeser ke arah kiri atas. Faktor-faktor yang menyebabkan kurva

aggregaet supply ini bergeser adalah meningkatnya harga faktor-faktor

produksi baik yang berasal dari dalam maupun luar negeri di pasar faktor produksi. Hal ini akan menyebabkan kenaikan harga komoditi di pasar komoditi. Dalam kasus cost push inflation kenaikan harga seringkali diikuti dengan kelesuan usaha (Atmadja, 1999).

Ketiga inflasi dapat dibedakan berdasarkan asal dari inflasi tersebut (wartawarga.gunadarma.ac.id). Inflasi jenis ini dibagi menjadi dua, yaitu : a. Domestic inflation (inflasi yang berasal dari dalam negeri), yaitu inflasi

b. Imported inflation (inflasi yang berasal dari luar negeri), yaitu inflasi yang disebabkan oleh kenaikan harga-harga di luar negeri (di negara asing yang memiliki hubungan perdagangan dengan negara yang bersangkutan).

Terlepas dari pengelompokan-pengelompokan inflasi tersebut, pada kenyataannya inflasi yang terjadi pada suatu negara jarang yang disebabkan oleh satu jenis inflasi saja. Hal ini disebabkan karena dalam suatu sistem perekonomian negara tidak ada faktor-faktor ekonomi ataupun para pelaku ekonomi yang benar-benar memiliki hubungan yang independen.

Ada 4 teori yang membahas tentang inflasi (Atmadja, 1999) yaitu : a. Teori Kuantitas

Teori kuantitas adalah teori yang pertama kali membahas tentang inflasi. Dalam perkembangannya teori ini mendapat penyempurnaan oleh para ahli universitas Chicago, sehingga teori ini juga dikenal sebagai

monetarist models. Teori ini menyatakan bahwa penyebab utama

terjadinya inflasi adalah bertambahnya jumlah uang beredar dan ekspektasi (harapan) masyarakat mengenai kenaikan harga di masa mendatang.

b. Keynesian Model

jangka pendek kapasitas produksi tidak dapat mengimbangi kenaikan permintaan agregat.

Proses inflasi akan terus berkelanjutan selama inflationary gap masih tetap ada. Hal ini terjadi karena keadaan daya beli masyarkat yang tidak sama (heterogen). Selanjutnya akan terjadi realokasi barang-barang yang tersedia dari masyarakat yang berdaya beli rendah kepada masyarakat yang berdaya beli tinggi. Hal ini akan terus berlangsung, sampai salah satu golongan masyarakat tidak lagi memiliki daya beli untuk membiayai pembelian barang yang ada pada tingkat harga yang berlaku. Sehingga permintaan agregat tidak lagi melebihi penawaran agregat (inflationary gap menghilang).

Price = Cost + Profit Margin

Price = Cost + ( a% x Cost )

c. Mark-up Model

Pada teori ini dasar pemikiran model inflasi ditentukan oleh dua komponen (cost of production dan profit margin). Hubungan antara dua komponen ini dengan perubahan harga dapat dirumuskan sebagai berikut :

Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang menyusun cost of production dan kenaikan pada profit

margin akan menyebabkan terjadinya kenaikan harga jual pada komoditi

di pasar.

d. Teori Struktural

Teori sruktural adalah teori inflasi jangka panjang karena teori ini menyoroti sebab-sebab inflasi yang bukan semata-mata fenomena moneter, tetapi juga berasal dari kekuatan struktur ekonomi. Hal ini umumnya terjadi di negara-negara yang sedang berkembang yang umumnya masih bercorak agraris. Sehingga goncangan ekonomi yang berasal dari dalam negeri atau hal-hal yang memiliki kaitan dengan hubungan luar negeri, dapat menimbulkan fluktuasi harga di pasar domestik.

Menurut Indrayadi (2004) Inflasi merupakan suatu indikator ekonomi makro yang menggambarkan kenaikan harga-harga barang dan jasa dalam suatu periode tertentu. Bagi sebuah negara, keadaan perekonomian yang baik umumnya diwakili dengan tingkat inflasi yang relatif rendah dan terkendali.

Menurut Atmaja (1999), faktor utama yang menjadi penyebab timbulnya inflasi di Indonesia adalah jumlah uang beredar. Di Indonesia, jumlah uang beredar lebih banyak diterjemahkan dalam konsep narrow money

(M1) karena masih ada anggapan bahwa uang kuasi hanya merupakan likuiditas perbankan. Faktor kedua adalah defisit anggaran belanja pemerintah yang banyak sekali menyangkut tentang struktural ekonomi Indonesia karena mendorong permintaan agregat. Faktor ketiga adalah penawaran agregat dan luar negeri. Kelambanan faktor penawaran agregat disebabkan oleh adanya hambatan struktural yang ada di Indonesia. Harga pangan merupakan salah satu penyumbang terbesar terhadap tingkat inflasi di Indonesia. Umumnya laju penawaran bahan pangan tidak dapat mengimbangi permintaannya, sehingga menyebabkan excess demand. Sedangkan disisi lain metode dan teknologi yang digunakan masih kurang canggih dan tidak maksimal.

3. BI Rate

BI rates menurut Bank Indonesia adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (www.bi.go.id).

BI rates diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang untuk mencapai sasaran operasional kebijakan

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan (www.bi.go.id).

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (www.bi.go.id).

Menurut Laksmono (2001) nilai suku bunga domestik di Indonesia sangat terkait dengan suku bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan nilai tukar yang kurang fleksibel.

Pengertian dasar dari teori tingkat suku bunga yaitu harga dari penggunaan uang untuk jangka waktu tertentu. Bunga merupakan imbalan atas ketidaknyamanan karena melepas uang, dengan demikian bunga adalah harga kredit. Tingkat suku bunga berkaitan denga peranan waktu didalam kegiatan-kegiatan ekonomi. Tingkat suku bunga muncul dari kegemaran untuk mempunyai uang sekarang (Kurniawan, 2004).

r = i – π

untuk jangka waktu yang disepakati. Dengan kata lain, tingkat bunga dalam hal ini merupakan harga dari kredit. Namun harga itu tidak sama dengan harga barang di pasar komoditi karena tingkat bunga sesungguhnya merupakan suatu angka perbandingan, yaitu jumlah biaya pinjaman dibagi jumlah uang yang sesungguhnya dipinjam, biasanya dinyatakan dalam persentase per tahun.

Suku bunga terdiri dari suku bunga riil dan suku bunga nominal. Mankiw (2003:89) menyatakan bahwa “the nominal interest rate is sum of the real interest rate and the inflation rate”. Suku bunga nominal adalah jumlah suku bunga riil ditambah laju inflasi, yang dapat dirumuskan sebagai berikut :

dimana : r = suku bunga riil i = suku bunga nominal π = laju inflasi

Tingkat bunga nominal adalah tingkat bunga yang digunakan sebagai ukuran untuk menentukan besarnya bunga yang harus dibayar oleh pihak peminjam dana. Sedangkan tingkat bunga riil menunjukkan persentasi dari nilai riil modal ditambah bunganya dalam setahun, dinyatakan sebagai persentasi dari nilai riil modal sebelum dibungakan (Sukirno, 2000: 386).

Menurut Laksmono (2001), ada tiga teori yang menjelaskan hubungan antara suku bunga yang berbeda jangka waktu. Yang pertama Segmented

Market Theory, mengatakan bahwa masing-masing instrumen dengan jangka

waktu berbeda ditentukan oleh pasar yang berbeda dengan permintaan dan pasokan pasar yang berbeda. Kedua Expectation Theory menganggap instrumen jangka waktu berbeda dapat saling berganti secara sempurna. Suku bunga merupakan rata-rata ekspektasi suku bunga jangka pendek selama periode instrumen jangka panjang. Ketiga Preferred Habitat Theory

mengatakan bahwa suku bunga jangka panjang merupakan rata-rata ekspektasi suku bunga jangka pendek sepanjang periode instrumen jangka panjang ditambah dengan liquidity premium yang besarnya tergantung pada kondisi penawaran dan permintaan saat itu.

Ada beberapa teori yang menjelaskan tentang faktor-faktor apa yang menentukan tingkat bunga di dalam sistem finansial (Darmawi, 2006:182). Diantaranya adalah :

a. Teori klasik tentang tingkat bunga (the classical theory of interest rate)

b. Teori preferensi likuiditas (the liquidity preference theory)

c. The loanable fund theory of interest rate

d. The rational expectation theory

Masing-masing teori tentang penentuan tingkat bunga, melihat lebih dalam dalam berfungsinya sistem finansial.

S

r 1 E 1 S 1

r 0 E 0

r 2 E 2 I 1

I

0 I 0 I 2 I 1

Gambar 2.1. pandangan klasik dalam menentukan tingkat bunga

Kurva S adalah kurva penawaran dana modal / tabungan (saving) sedangkan kurva I adalah kurva permintaan dana modal (investation). Keseimbangan terjadi di titik E0 dan ini menunjukkan bahwa jumlah dana yang akan diinvestasikan adalah I0, dan tingkat bunga adalah r0. Jika permintaan dana berubah dari I0 ke I1 sedangkan penawaran modal tetap, maka titik keseimbangan akan bergeser ke E1. Hal ini berarti tingkat bunga naik dari r0 menjadi r1. Dan jika permintaan dana tetap sebesar I tetapi penawaran dana naik dari S menjadi S1, maka titik keseimbangan akan bergeser ke E2. Dengan demikian perubahan tersebut menyebabkan tingkat bunga turun dari r0 menjadi r2 (Sukirno, 2000:383).

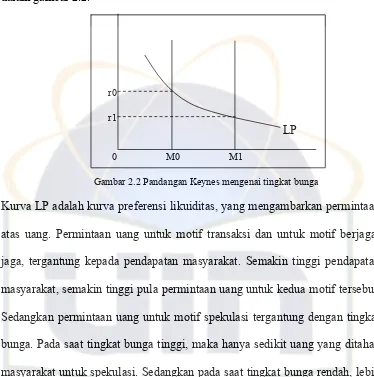

Penentuan tingkat bunga yang dikemukakan oleh Keynes dapat dilihat dalam gambar 2.2.

r0

r1

LP 0 M0 M1

Gambar 2.2 Pandangan Keynes mengenai tingkat bunga

[image:42.595.102.476.151.528.2]The loanable fund theory of interest rate adalah harga dari dana investasi, dengan demikian bunga adalah harga yang terjadi di pasar dan investasi. Sedangakan The rational expectation theory menekankan peranan yang dimainkan oleh pengharapan masyarkat yang berkenaan dengan tingkat bunga dan perekonomian serta oleh dampak infoemasi terbaru dalam mengerakan tingkat bunga ke suatu ekuilibrium (Darmawi, 2006:182).

Dengan demikian, tingkat bunga merupakan biaya modal yang dipandang sebagai indikator pengaruh kebijakan moneter, terhadap keseimbangan pendapatan (sektor riil).

Menurut Sadono Sukirno (2002: 385) di dalam teori, analisis mengenai penentuan tingkat bunga selalu menanggap bahwa dalam perekonomian hanya terdapat satu tingkat bunga. Namun, dalam kenyataan keadaannya sangat berbeda. Tingkat bunga pinjaman pemerintah berbeda dengan tingkat bunga yang dibayarkan kepada konsumen. Dan bank mengenakan tingkat bunga yang berbeda-beda kepada para nasabahnya. Perbedaan tersebut disebabkan oleh beberapa faktor antara lain :

a. Perbedaan resiko b. Jangka waktu pinjaman c. Biaya administrasi pinjaman

a. Tingkat suku bunga akan mempengaruhi keputusan melakukan investasi yang pada akhirnya akan mempengaruhi tingkat pertumbuhan ekonomi. b. Tingkat suku bunga juga akan mempengaruhi pengambilan keputusan

pemilik modal apakah ia akan berivestasi pada real assets ataukah pada

financial assets.

c. Tingkat suku bunga akan mempengaruhi kelangsungan usaha pihak bank dan lembaga keuangan lainnya.

d. Tingkat suku bunga dapat mempengaruhi volume uang beredar.

4. Kurs Rupiah

Kurs memainkan peranan yang amat penting dalam keputusan-keputusan pembelanjaan, karena kurs memungkinkan bagi kita untuk menerjemahkan harga-harga dari berbagai negara kedalam satu bahasa yang sama. (Krugman, 2000:40).

Menurut Mansur (2009) Kurs valuta asing adalah salah satu alat pengukur yang digunakan dalam menilai kekuatan suatu perekonomian. Kurs menunjukkan banyaknya uang dalam negeri yang diperlukan untuk membeli satu unit valuta asing tertentu.

Bank Indonesia (2003:69) menyatakan bahwa nilai tukar suatu mata uang didefinisikan sebagai harga relatif dari suatu mata uang terhadap mata uang lainnya.

Menurut Mankiw (2003:127) nilai tukar antar dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan. Nilai tukar dibagi menjadi dua nilai tukar nominal dan nilai tukar riil.

The Nominal Exchange rate is the relative price of the currency of two

countries (Mankiw, 2003:127). Sedangkan the real exchange rate is the

relative price of the goods at two countries.

Perubahan nilai tukar nominal akan diikuti oleh perubahan harga yang sama yang mejadikan perubahan tersebut tidak berpengaruh terhadap posisi persaingan relatif antar perusahaan domestik dengan pesaingnya di luar negeri, dan tidak ada pengaruhnya terhadap aliran kas. Sedangkan perubahan nilai tukar riil akan menyebabkan perubahan harga relatif (perubahan perbandingan antara harga barang domestik dengan barang luar negeri). Dengan demikian perubahan tersebut akan mempengaruhi daya saing barang domestik.

Menurut BI (2003:69) dalam menentukan nilai tukar mata uang asing dikenal tiga sistem dan diterapkan disemua negara di dunia ini yaitu sistem kurs tetap (fixed exchange rates), kurs mengambang terkendali (managed

floating exchange rates) dan kurs mengambang bebas (free floating exchange

Dalam sistem kurs tetap, pemerintah menetapkan nilai tukar mata uang dalam negeri secara tetap terhadap nilai tukar mata uang lain. Sedangkan dalam kurs mengambang terkendali, kurs bergerak sesuai dengan perkembangan pasar (berdasarkan permintaan dan penawaran). Akan tetapi pemerintah menetapkan batas dari perubahan kurs tersebut.

Dalam sistem kurs bebas nilai tukar suatu mata uang tidak dapat dipengaruhi oleh pemerintah melalui suatu tingkatan tertentu, maupun melalui intervensi langsung di pasar valuta asing. Oleh karena itu pada sistem kurs bebas ini fluktuasi yang terjadi cukup besar jika dibandingkan kurs mengambang terkendali.

Menurut Madura (2000), penentuan nilai tukar mata uang dalam sistem mengambang bebas ditentukan oleh mekanisme pasar, dengan demikian hal itu akan sangat bergantung pada kekuatan faktor-faktor ekonomi yang diduga dapat mempengaruhi kondisi permintaan da penawaran valuta asing di pasar valuta asing. Faktor-faktor tersebut antara lain adalah perbedaan tingkat inflasi, perbedaan tingkat suku bunga, perbedaan tingkat pendapatan nasional antar kedua negara tersebut.

bahan-bahan impor, sehingga biaya produksi meningkat, laba yang diperoleh menurun dan berakibat jatuhnya harga saham perusahaan tersebut (Fahrudin, 2006).

Perkiraan nilai tukar uang yang benar merupakan salah satu tujuan utama pelaku pasar. Hal ini disebabkan oleh besarnya pengaruh pergerakan nilai tukar uang terhadap kegiatan bisnis dan investasi, serta pembuatan kebijaksanaan.

Para ekonom menawarkan berbagai teori yang coba menjelaskan bagaimana nilai tukar uang itu ditentukan. Hasil studi empiris menjelaskan bahwa model-model yang berdasarkan pendekatan teori fundamental sangat bermanfaat untuk menjelaskan pergerakan dan tren nilai tukar uang dalam jangka panjang, tetapi belum dapat menjelaskan pergerakan jangka pendek dan menengah. Bahkan, studi empiris memperlihatkan bahwa pergerakan nilai tukar uang jangka pendek merupakan pergerakan acak (random walk) yang sulit diramalkan.

Pendekatan teknikal atau model berdasarkan tren melalui grafik dapat memberikan prediksi yang lebih tepat untuk jangka pendek. Metode ini sangat populer dalam perdagangan valuta asing jangka pendek. Namun, bergantung sepenuhnya pada pendekatan teknikal dalam memprediksi nilai tukar uang bukanlah tanpa resiko.

keuntungan jangka panjang dan pendekatan teknikal yang memberikan keuntungan jangka pendek.

Salah satu pendekatan paling konservatif dan paling banyak dipakai para ekonom dalam menentukan nilai tukar uang untuk jangka panjang adalah berdasarkan paritas daya beli (Purchasing Power Parity / PPP) (Pardede, 1999).

Menurut Shapiro (1996:820) Purchasing power parity is the notion that the ratio between domestic and foreign price level should equal the

equilibrium exchange rate between domestic and foreign currencies. Shapiro

berusaha menjelaskan bahwa paritas daya beli merupakan persamaan yang menyatakan bahwa rasio tingkat harga domestik dan luar negeri seharusnya sama dengan tingkat ekuilibrium nilai tukar mata uang domestik dan luar negeri.

Purchasing Power Parity diperkenalkan oleh ahli ekonomi Swedia

Menurut Salvatore (1997:43), pada dasarnya teori paritas daya beli adalah sebuah cara untuk meramalkankurs keseimbangan, jika suatu negara mengalami ketidakseimbangan nilai impor dan ekspor. Jadi jika nilai impor lebih besar daripada nilai ekspornya (defisit) maka mata uang negera tersebut akan mengalami depresiasi atau kurs melemah.

Sedangkan Haryanto (2000) berpendapat bahwa teori paritas daya beli menjelaskan pergerakan kurs antara mata uang dua negara disebabkan oleh tingkat harga masing-masing negara. Dalam jangka panjang, tingkat harga tingkat harga domestik akan mempengaruhi pembentukan suatu kurs. Teori paritas daya beli memprediksi bahwa kenaikan tingkat harga domestik mencerminkan adanya penurunan daya beli mata uang domestik. Penurunan daya beli mata uang tersebut akan diikuti dengan terdepresiasinya mata uang. Demikian pula sebaliknya, kenaikan daya beli mata uang domestik mencerminkan terjadinya apresiasi mata uang tersebut secara proporsional dalam pasar valuta asing. Adanya depresiasi ataupun apresiasi mata uang ini menyebabkan terjadinya keseimbangan dalam perdagangan internasional. Jadi, suatu negara tidak akan mengalami kelebihan impor atau ekspor

dikatakan bahwa teori tersebut menunjukkan hubungan keseimbangan jangka panjang antara nilai tukar dengan tingkat harga.

Teori paritas daya beli memiliki dua versi, yaitu versi absolut dan versi relatif. Teori paritas daya beli absolut mengatakan bahwa kurs ekuilibrium sama dengan rasio tingkat harga yang berlaku di kedua negara yang terkait. Sedangkan versi relatifnya menyatakan bahwa perubahan kurs dalam jangka waktu tertentu akan bersifat proporsional atau sebanding besarnya terhadap perubahan tingkat harga yang berlaku di kedua negara selama periode yang sama. Jadi, paritas daya beli relatif mengubah versi absolutnya, dari sebuah pernyataan mengenai tingkatan harga dan kurs menjadi perubahan harga dan kurs (Salvatore, 1997:126).

Menurut Pardede (1999), versi paritas daya beli absolut nilai keseimbangan dari suatu nilai tukar ditentukan oleh rasio antara harga-harga dalam negeri, yang diformulasikan sebagai berikut :

Dimana :

E = nilai keseimbangan mata uang P = harga-harga dalam negeri P* = harga-harga luar negeri

Karena banyaknya kelemahan-kelemahan yang disebabkan asumsi-asumsi yang tidak realistis dalam versi paritas daya beli absolut, maka terbentuklah versi relatifnya, yang diformulasikan sebagai berikut :

E = ∗

P P

Rab1 =

(

)

Dimana :

Rab1 dan 0 = kurs negara A terhadap negara B pada periode 1 dan 0

Pa1 dan 0 = Indeks harga konsumen negara A pada periode 1 dan 0

Pb1 dan 0 = Indeks harga konsumen negara B pada periode 1 dan 0

Berbagai pengujian empiris membuktikan bahwa versi relatif paritas daya beli dapat memberikan perkiraan yang cukup baik dalam jangka panjang dan dalam berbagai kasus terjadinya gangguan moneter murni, seperti lonjakan inflasi dan sebagainya (Salvatore, 1997:133).

5. Jumlah Uang Beredar

Definisi tentang uang sangat sulit untuk dibuat, karena pengertian dan definisi tentang uang selalu berubah dinamis sesuai dengan perkembangan masyarakat dan perekonomian. Dengan kata lain pengertian uang merupakan manifestasi dari proses penyesuaian manusia terhadap kemajuan hidupnya. Di masyarakat yang perekonomiannya relatif lebih maju pengertian uang akan lebih luas dan kompleks daripada yang perekonomiannya masyarakatnya lebih rendah (Manurung, 2004:2).

sebagai uang adalah benda tersebut harus diterima secara umum (Manurung, 2004:3).

Menurut Oktavia (www.docstoc.com), nilai uang ditentukan oleh supply dan demand terhadap uang. Sementara itu, jumlah uang yang diminta ditentukan oleh beberapa faktor diantaranya adalah tingkat harga rata-rata dalam perekonomian. Jumlah uang yang dimminta oleh masyarakat untuk melakukan transaksi tergantung pada tingkat harga barang dan jasa yang tersedia. Semakin tinggi tingkat harga semakin besar jumlah uang yang diminta. Dan sebaliknya, semakin rendah tingkat harga semakin sedikit jumlah uang yang diminta. Dengan kata lain tingkat harga ditentukan dan berubah sejalan dengan perubahan jumlah uang beredar. Hal ini sering disebut teori kuantitas uang (quantity theory of money).

Pada awalnya teori ini tidak dimaksudkan untuk menjelaskan mengapa seseorang menyimpan uang kas, tetapi lebih pada peranan dari uang. Irving Fisher merumuskan teori kuatitas uang sebagai berikut :

M.V = P.T

Dimana : M = Jumlah Uang beredar V = Perputaran Uang P = Harga Barang

beredar dalam perekonomian negara maju dan negara yang sedang berkembang berbeda. Namun setidaknya ada dua definisi jumlah uang beredar yang banyak dipakai, baik di negara maju maupun di negara yang sedang berkembang. Kedua definisi tersebut disusun berdasarkan dua pendekatan yaitu pendekatan transaksional (transactional approach) dan pendekatan likuiditas (liquidity approach).

Pendekatan transaksional memandang jumlah uang yang beredar adalah jumlah uang yang dibutuhkan untuk kepentingan transaksi. Dalam prakteknya, pendekatan tersebut digunakan untuk menghitung jumlah uang beredar dalam arti sempit (narrow money), atau yang dikenal dengan M1. Di Indonesia yang mencakup M1 adalah uang kartal dan uang giral.

Sedangkan pendekatan likuiditas mendefinisikan jumlah uang beredar adalah jumlah uang untuk kebutuhan transaksi ditambah uang kuasi. Dalam prakteknya, pendekatan ini digunakan untuk menghitung uang beredar dalam arti luas (broad money, yang dikenal sebagai M2 yang terdiri atas M1 ditambah dengan uang kuasi. Di Indonesia, yang dimaksud dengan uang kuasi adalah simpanan rupiah dan valuta asing milik penduduk pada sistem moneter yang sementara waktu kehilangan fungsinya sebagai alat tukar.

a. Deposito berjangka dan sertifikat deposito dalam rupiah (merupakan uang yang kehilangan untuk sementara fungsinya sebagai alat tukar menukar). b. Tabungan (yaitu uang yang tidak sepenuhnya likuid).

c. Rekening giro dalam valuta asing (aktiva yang dapat memenuhi fungsinya sebagai alat tukar tetapi diterima hanya di lingkungan terbatas).

d. Deposito berjangka dalam valuta asing (aktiva yang hanya dapat memenuhi fungsi uang sebagai penyimpan daya beli)

e. Tabungan dalam valuta asing (aktiva yang sifat likuidnya lebih rendah dari kartal dan uang giral).

Jadi uang kuasi merupakan aktiva milik sektor swasta domestik yang hanya dapat dipakai memenuhi sebagian saja dari fungsi uang. Fungsi uang yang tidak terpenuhi adalah sebagai media pertukaran. Selain itu uang quasi dapat pula merupakan uang yang untuk sementara kehilangan sebagian dari fungsinya atau uang yang tidak seluruhnya likuid.

Menurut McConnell (2002:247) M2 adalah M1 plus saving deposits, including money market deposit accounts, small (less than $100.000) time

deposits, and money market mutual fund balance.

Menurut Muh. Fahrudin (2006), perubahan jumlah uang beredar di masyarakat ditentukan olah hasil interaksi antara masyarakat, lambaga keuangan, dan masyarakat. Jumlah uang beredar adalah hasil kali uang primer

(monetary base) dengan penganda uang (money multiplier). Jumlah uang

banyak jumlah uang yang beredar di masyarakat, investasi menjadi lebih menrik bila dibandingkan dengan menyimpan dalam bentuk tabungan.

Menurut Siringoringo (2003), jumlah uang beredar biasa disebut juga dengan penawaran uang. Penawaran uang dalam suatu kurun waktu tertentu sangat penting dalam perekonomian suatu negara. Jumlah uang beredar merupakan variabel ekonomi agregatif yang dipengaruhi beberapa faktor. Pemerintah dalam suatu negara mempunyai tugas untuk menjaga perekonomian dalam keadaan stabil.

Jumlah uang yang beredar di masyarakat dapat dipengaruhi oleh pemerintah melalui kebijakan moneter. Empat cara yang dapat digunakan pemerintah yaitu melalui kebijakan diskonto, operasi pasar terbuka, manipulasi rasio simpanan legal (legal reserve), dan kontrol kredit selektif (Siringoringo, 2003).

B. Penelitian Terdahulu

Habib (2007) melakukan penelitian tentang pengaruh tingkat bunga SBI dan nilai kurs dolar AS terhadap volume perdagangan saham di BEJ dengan periode penelitian tahun 2003 – 2005. Dengan menggunakan metode analisis linier berganda menunjukkan bahwa semakin tinggi tingkat suku bunga SBI akan menyebabkan penurunan volume perdagangan saham. Dan semakin tinggi kurs dolar akan meyebabkan kenaikan volume perdagangan saham.

Penelitian yang dilakukan Wijaksono (2007), menguji pengaruh right

issue terhadap return saham dan volume perdagangan saham perusahaan di

Bursa Efek Jakarta menyimpulkan bahwa tidak terdapat perbedaan yang signifikan antara aktivitas volume perdagangan sebelum dan sesudah pengumuman right issue, hal ini menunjukkan bahwa pengumuman right issue tidak mempunyai kandungan informasi yang dapat meningkatkan volume perdagangan secara signifikan.

Penelitian yang dilakukan Fahrudin Z. (2006), menguji pengaruh inflasi, jumlah uang yang beredar, exchange rates dan interest rates terhadap indeks JII pada tahun 2002 – 2005. Dengan metode OLS (Ordinary Least

Square) dan model regresi berganda menyimpulkan bahwa kenaikan inflasi

akan menaikkan indeks JII dan jumlah uang yang beredar mempunyai pengaruh yang positif terhadap JII.

BEJ menyimpulkan bahwa variabel nilai tukar rupiah dan SBI kurang signifikan mempengaruhi pergerakan IHSG.

Penelitian Budiantara (2003) dengan judul hubungan antara fluktuasi nilai tukar rupiah, suku bunga, dan harga saham industri manufaktur di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa dalam jangka pendek maupun jangka panjang kurs rupiah dan suku bunga deposito tidak mempunyai pengaruh yang signifikan terhadap harga saham industry manufaktur.

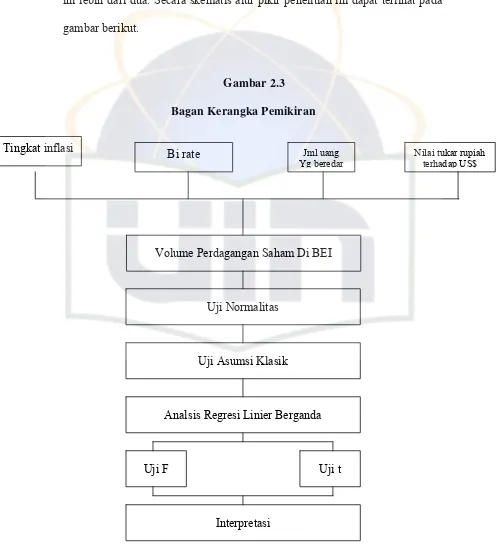

C. Kerangka Pemikiran

Penelitian ini menganalisis pengaruh tingkat inflasi, tingkat suku bunga SBI, jumlah uang yang beredar, nilai tukar rupiah terhadap dolar Amerika, dan tingkat pendapatan nasional terhadap volume perdagangan saham di Bursa Efek Indonesia. Untuk mengetahui pengaruh tersebut digunakan teknik analisis regresi linier berganda. Selain itu juga dilakukan pegujian persyaratan analisis (uji asumsi klasik) yakni normalitas, multikolinearitas, autokorelasi, heteroskedasitas.

uji koefisien determinasi (R2) ditujukan untuk melihat seberapa besar kemampuan variabel independen menjelaskan variabel dependennya yang dilihat melalui adjusted R square karena variabel independen dalam penelitian ini lebih dari dua. Secara skematis alur pikir penelitian ini dapat terlihat pada gambar berikut.

Gambar 2.3 Bagan Kerangka Pemikiran

Tingkat inflasi Bi rate Jml uang

Yg beredar

Nilai tukar rupiah terhadap US$

Volume Perdagangan Saham Di BEI

Uji Normalitas

Uji Asumsi Klasik

Analsis Regresi Linier Berganda

Uji F Uji t

D. Hipotesis

1. H0:β = 0 : tidak terdapat pengaruh yang signifikan secara simultan

tingkat inflasi, BI rate, kurs rupiah dan jumlah uang yang beredar terhadap volume perdagangan saham di Indonesia. Ha:β≠ 0 : terdapat pengaruh yang signifikan secara simultan tingkat

inflasi, BI rate, kurs rupiah dan jumlah uang yang beredar, terhadap volume perdagangan saham di Indonesia.

2. H0:β = 0 : tidak terdapat pengaruh yang signifikan secara parsial tingkat

inflasi, BI rate, kurs rupiah dan jumlah uang yang beredar terhadap volume perdagangan saham di Indonesia.

Ha:β≠ 0 : terdapat pengaruh yang signifikan secara parsial tingkat

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis tingkat inflasi, BI rate, kurs rupiah, dan jumlah uang beredar, terhadap volume perdagangan saham di Indonesia selama periode Januari 2006 sampai dengan Desember 2009.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah tingkat inflasi, BI Rates, jumlah uang beredar, Kurs Rupiah, dan volume perdagangan saham. Sedangkan sampel dalam penelitian ini adalah data bulanan selama 5 tahun, mulai dari Januari 2006 sampai dengan Desember 2009 dari data tingkat inflasi, BI Rate, jumlah uang yang beredar, nilai tukar rupiah terhadap dolar Amerika, dan volume perdagangan saham perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia.

C. Metode Pengumpulan Data

D. Metode Analisis

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependent, variabel independent atau keduanya terdistribusi normal atau tidak. Model regresi yang baik adalah yang disribusi datanya normal atau mendekati normal.

Untuk menguji apakah data terdisribusi normal atau tidak, dapat dilakukan dengan beberapa cara. Salah satu metode menguji normalitas data adalah dengan melihat grafik Normal Probabilty Plot. Menurut Singgih Santoso (2000: 214) untuk melakukan pengujian normalitas data dapat dilihat dari penyebaran data pada sumbu diagonal dari grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model tersebtu memenuhi asumsi normalitas. Sebaliknya jika data menyebar menjauhi garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

2. Uji Asumsi Klasik

Dalam penggunaan analisis regresi agar menunjukkan hubungan yang valid atau tidak bias maka perlu pengujian asumsi klasik pada model regresi yang digunakan. Adapun asumsi dasar yang harus dipenuhi antara lain :

a. Uji Multikolinearitas

Multikolinieritas pertama kali dikemukakan oleh ranger Frish dalam bukunya “Statistical Confluence Analysis By Means Of Complete Regression System”. Frish mengatakan bahwa multikolinier adalah adanya lebih dari satu hubungan linier yang sempurna (Suharyadi, 2004:528).

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel independent terdapat korelasi atau hubungan dengan variabel independent lainnya atau dengan kata lain satu atau lebih variabel independent merupakan satu fungsi linear dari variabel independent lainnya. Artinya bahwa jika di antara peubah-peubah bebas yang digunakan sama sekali tidak berkorelasi satu dengan yang lain bahwa bisa dikatakan tidak terjadi multikolinearitas.

Untuk mendeteksi multikolinearitas pada suatu model dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor) dari masing-masing variabel. Jika nilai tolerance tidak kurang dari 0.1 dan nilai VIF lebih kecil dari 10 berarti tidak terdapat multikolinearitas.

b. Uji Autokorelasi

Istilah Autokorelasi (Autocorrelation) menurut Maurice G. Kendall dan William R. Buckland. Autokorelasi merupakan kondisi antara anggota observasi yang disusun menurut urutan waktu (Suharyadi, 2004:529).

Autokorelasi dapat didefinisikan pula terjadinya korelasi di antara data pengamatan sebelumnya, dengan kata lain bahwa munculnya suatu data dipengaruhi oleh data sebelumnya. Untuk mendeteksi terjadi autokorelasi atau tidak pada model regresi dapat dilakukan dengan uji Durbin Watson, dengan rumus sebagai berikut:

(

)

∑

∑

−

= −

−

= n

t t a

t

t t

e e e d

1 2 2

2 1

Menurut Singgih Santoso (2000:218) bila nilai DW terletak diantara -2 < d < 2maka dapat dikatakan tidak terjadi autokorelasi baik positif maupun negatif. Secara umum deteksi adanya autokorelasi bisa diambil patokan :

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan di mana varian dari faktor pengganggu tidak konstan untuk semua nilai variabel bebas. Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika residual dari satu pengamatan lain ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk memprediksi ada tidaknya heteroskedastisitas pada suatu model regresi dapat dilihat dari pola gambar scatterplot model tersebut. Analisis pada gambar scatterplot yang menyatakan model regresi tidak terdapat heteroskedastisitas jika :

1) Titik-titik data menyebar di atas dan di bawah atau di sekitar angka nol.

2) Titik-titik data tidak mengumpul hanya di atas atau di bawah saja. 3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali. 4) Penyebaran titik-titik data sebaiknya tidak berpola. 3. Analisis Regresi Linier Berganda

dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Santoso, 2000: 163).

Untuk mengetahui pengaruh variabel dependen terhadap variabel independen, maka digunakan model regresi berganda dengan persamaan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + εr

Dimana :

Y = Volume perdagangan saham di Indonesia.

a = intercept (variabel yang tidak dipengaruhi oleh variabel dependen dan variabel independen)

b = koefisien regresi dari variabel independen X1 = Tingkat inflasi yang terjadi di Indonesia

X2 = Bi rates

X3 = Jumlah uang yang beredar (M2) di Indonesia.

X4 = Nilai tukar Rupiah terhadap Dolar Amerika

εr = faktor pengganggu

4. Uji Koefisien Determinasi (R2)