STUDIDESKRIPTIFTENTANGRESPONMAHASISWAAKUNTANSI

TERHADAPMINATMEMASUKIPENDIDIKANPROFESIAKUNTAN

(PPAk)PASCADIKELUARKANNYAPMKNOMOR25/PMK.01/2014

(StudiEmpirispadatigaUniversitasNegeridiJakarta)

SKRIPSI

DiajukankepadaFakultasEkonomidanBisnis

UntukMemenuhiSyarat-SyaratGunaMeraihGelarSarjanaEkonomi

Oleh:

FADHLUL NAUFAL

NIM:107082003288

JURUSANAKUNTANSI

FAKULTASEKONOMIDANBISNIS

UNIVERSITASISLAMNEGERISYARIFHIDAYATULLAH

JAKARTA

STUDIDESKRIPTIFTENTANGRESPONMAHASISWAAKUNTANSI

TERHADAPMINATMEMASUKIPENDIDIKANPROFESIAKUNTAN

(PPAk)PASCADIKELUARKANNYAPMKNOMOR25/PMK.01/2014

(StudiEmpirispadatigaUniversitasNegeridiJakarta)

Skripsi

DiajukankepadaFakultasEkonomidanBisnis

UntukMemenuhiSyarat-syaratuntukMeraihGelarsarjanaEkonomi

Oleh

Fadhlul Naufal

NIM:107082003288

DiBawahBimbingan

PembimbingI PembimbingII

Dr.Rini,M.Si.,Ak.,CA YusarSagara,SE.,M.Si

NIP.197603152005012002 NIDN.2009058601

JURUSANAKUNTANSI

FAKULTASEKONOMIDANBISNIS

UNIVERSITASISLAMNEGERISYARIFHIDAYATULLAH

JAKARTA

LEMBARPENGESAHANUJIANKOMPREHENSIF

Hari ini Kamis, 21 Januari 2014 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : FadhlulNaufal

2. NIM : 107082003288

3. Jurusan : Akuntansi

4. JudulSkripsi : STUDIDESKRIPTIFTENTANGRESPON MAHASISWA AKUNTANSITERHADAP MINATMEMASUKIPENDIDIKANPROFESI AKUNTAN(PPAk)PASCA

DIKELUARKANNYAPMKNOMOR25/ PMK.01/2014(StudiEmpirispadatiga UniversitasNegeridiJakarta)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkanketahapUjianSkripsisebagaisalahsatusyaratuntukmemperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam NegeriSyarifHidayatullahJakarta.

Jakarta,21Januari2014

1. Dr.Lukman,M.Si (_____________________)

NIP.196406072003021001 Ketua

2. SoliyahWulandari,SE.,M.Si (_____________________)

NIDN.2002018501 Sekretaris

3. IsmawatiHariwibowo,SE.,M.Si (_____________________)

LEMBARPENGESAHANUJISKRIPSI

HariiniSelasa,12Desember2014telahdilakukanujianskripsiatasmahasiswa:

1.Nama :FadhlulNaufal

2.NIM :107082003288

3.Jurusan :Akuntansi

4. JudulSkripsi :STUDIDESKRIPTIFTENTANGRESPON

MAHASISWAAKUNTANSITERHADAPMINAT

MEMASUKIPENDIDIKANPROFESIAKUNTAN

(PPAk)PASCADIKELUARKANNYAPMKNOMOR

25/PMK.01/2014(StudiEmpirispadatigaUniversitas

NegeridiJakarta)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebutdiatasdinyatakanlulusdanskripsiiniditerimasebagaisalahsatusyarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis UniversitasIslamNegeriSyarifHidayatullahJakarta.

Jakarta,12Desember2014

1. LeisSuzanawaty,SE.,M.Si

NIP.197208092005012044 ( )

Ketua

2. HepiPrayudiawan,SE.,Ak.,MM

NIP.197205162009011006 ( )

Sekretaris

3. Yulianti,SE.,M.Si

NIP.198203182011012011 ( )

PengujiAhli

4. Dr.Rini,M.Si.,Ak.,CA

NIP.197603152005012002 ( )

PembimbingI

5. YusarSagara,SE.,M.Si

NIDN.2009058601 ( )

LEMBARPERNYATAANKEASLIANKARYAILMIAH

Yangbertandatangandibawahini,

Nama : FadhlulNaufal

NIM : 107082003288

Fakultas : EkonomidanBisnis

Jurusan : Akuntansi

Denganinimenyatakanbahwadalampenulisanskripsiini,saya:

1. Tidakmenggunakanideoranglaintanpamampumengembangkan

danmempertanggungjawabkan.

2. Tidakmelakukanplagiatterhadapnaskahkaryaoranglain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asliatautanpaijinpemilikkarya.

4. Tidakmelakukanpemanipulasiandanpemalsuandata.

5. Mengerjakansendirikaryainidanmampubertanggungjawabatas

karyaini.

Jikalaudikemudianhariadatuntutandaripihaklainataskaryasaya,dantelah

melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang

ditemukanbuktibahwasayatelahmelanggarpernyataandiatas,makasayasiap

untukdikenaisanksiberdasarkanaturanyangberlakudiFakultasEkonomidan

BisnisUniversitasIslamNegeriSyarifHidayatullahJakarta.

Demikianpernyataaninisayabuatdengansesungguhnya.

Ciputat,Desember2014

DAFTARRIWAYATHIDUP

Nama :FadhlulNaufal

JenisKelamin :Laki-laki

Tempat,TanggalLahir :Jakarta,10September1989

Agama :Islam

Alamat :PerumPondokSukmajayaPermaiBlok.A5/16,

KelurahanSukmajaya,KecamatanSukmajaya,

Depok,JawaBarat

Telepon :083886213520

E-mail :[email protected]

PENDIDIKANFORMAL

1995-2001 :SDNegeriMekarjayaXV,Depok

2001-2004 :SMPIslamTerpaduNurulFikri,Depok

LATARBELAKANGKELUARGA

Ayah :Emillian,SE

Tempat,TanggalLahir :Aceh,23Juli1964

Ibu :Dewanti

Tempat,TanggalLahir :Jakarta,7Januari1966

DESCRIPTIVESTUDYONTHERESPONSETOTHEINTERESTSOF ACCOUNTINGSTUDENTSENTERINGTHEEDUCATIONOF ACCOUNTANTPROFESSION(PPAk)releaseofPMKNo.25/PMK.01/

2014

(threeEmpiricalStudyontheStateUniversityinJakarta)

By:FadhlulNaufal

ABSTRACT

ThisstudyaimedtoevaluatetheresponseofaccountingstudentsatState IslamicUniversity (UIN)Syarif Hidayatullah Jakarta, University of Indonesia (UI) and the State University of Jakarta (UNJ) to follow the Accountant Profession(PPAk).AndmotivationtofollowthisAccountingProfession.Objects inthisstudyisaccountingstudentintheStateIslamicUniversity(UIN)Syarif HidayatullahJakarta,UniversityofIndonesia(UI),andalsoStateUniversityof Jakarta(UNJ).

The number of respondents was 150 respondents consisted of 50 accountingstudentsoftheStateIslamicUniversity (UIN)SyarifHidayatullah Jakarta,50studentsoftheUniversityofIndonesia(UI),and50studentsofthe State University of Jakarta (UNJ). The results of this study indicate that accounting students at State Islamic University (UIN) Syarif Hidayatullah Jakarta,UniversityofIndonesia(UI),andtheStateUniversityofJakarta(UNJ) hadaverygoodresponsetotheinterestinfollowingtheAccountantProfession (PPAk).

STUDIDESKRIPTIFTENTANGRESPONMAHASISWAAKUNTANSI

TERHADAPMINATMEMASUKIPENDIDIKANPROFESIAKUNTAN

(PPAk)PASCADIKELUARKANNYAPMKNOMOR25/PMK.01/2014

(StudiEmpirispadatigaUniversitasNegeridiJakarta)

Oleh:FadhlulNaufal

ABSTRAK

Penelitian ini bertujuan untuk mengetahui respon mahasiswa akuntansi UniversitasIslamNegeri(UIN)SyarifHidayatullahJakarta,UniversitasIndonesia (UI)danUniversitasNegeriJakarta(UNJ)tentangminatmengikutiPendidikan ProfesiAkuntan(PPAk).DanmotivasimengikutiPendidikanProfesiAkuntanini. Obyek dalam penelitian ini adalah mahasiswa akuntansi di Universitas Islam Negeri(UIN)SyarifHidayatullahJakarta,UniversitasIndonesia(UI),danjuga UniversitasNegeriJakarta(UNJ).

Jumlahrespondenadalah150respondenyangterdiriatas50mahasiswa akuntansi Universtas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 50 mahasiswa Universitas Indonesia (UI), dan 50 mahasiswa Universitas Negeri Jakarta (UNJ). Hasil penelitian ini menunjukkan bahwa mahasiswa akuntansi UniversitasIslamNegeri(UIN)SyarifHidayatullahJakarta,UniversitasIndonesia (UI),dan UniversitasNegeriJakarta(UNJ)telahmemilikirespon sangat baik terhadapminatmengikutiPendidikanProfesiAkuntan(PPAk).

KataKunci: Respon, MinatmengikutiPPAk,Motivasi,PendidikanProfesi

KATAPENGANTAR

SegalapujibagiAllahSWT.yangtelahmemberikanrahmatdan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi iniyang

berjudul “StudiDeskriptiftentangResponMahasiswaAkuntansiterhadap

Minat Memasuki Pendidikan Profesi Akkuntan (PPAk) pasca

dikeluarkannya PMK Nomor 25/PMK.01/2014 (Studi Empiris pada tiga

UniversitasNegeridiJakarta)”.Shalawatsertasalamsenantiasaselalutercurah

kepada junjungan Nabi Muhammad SAW. Sang Teladan yang telah

membawakitakezamankebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai

syaratguna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri

Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak

pihakyangtelahmembantudalamprosespenyelesaian skripsiini.Olehkarena

itu,syukurAlhamdulillahpenulishanturkanataskekuatanAllahSWTyang telah

dianugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima

kasihdanpenghargaanyangsebesar-besarnyakepada:

1. Papa dan Mama yang tak pernah lelah memberikan rasa cinta, kasih

sayang,semangat,motivasi dan do’ayangtiadahenti-hentinyakepada

penulissertaselalubertanyatentangperkembanganskripsinya.Pap,mam,

maafyafalterlalulamaselesainskripsi.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi

danBisnisUINSyarifHidayatullahJakarta.

3. Ibu Dr. Rini, Ak, CA selaku dosen pembimbing skripsi I yang telah

bersedia menyediakan waktunya yang sangat berharga untuk

membimbing penulis selama penyusunan skripsi. Terima kasih atas

segalamasukangunapenyelesaianskripsiinisertasemuamotivasidan

nasihatyangtelahdiberikanselamaini.

4. KakYusarSagara,SE.,M.Si selaku PembimbingSkripsiIIyangtelah

pengarahandanbimbingandalampenulisanskripsiini.Terimakasihatas

segalabimbingan,konsultasidansemangat yangtelahdiberikanselama

ini.Makasihkaksudahmemberikantamparan-tamparankecilyangbuat

sayayakindanbisamajumenyelesaikanskripsiini.

5. Pak Hepi Prayudiawan, SE.,Ak.,MM.,CA selaku Pelaksana Tugas

KetuasekaligusSekretaris JurusanAkuntansiFakultasEkonomidan

BisnisUINSyarifHidayatullahJakartayangselaluramahmembimbing

mahasiswanya serta menjawab semua keluahan mahasiswanya dengan

bijak.

6. Adik-adik abang yang luar biasa, Danis, Dika, Dafa, dan adik spesial

Damar. Makasih atas dukungannya, do’anya yang gak pernah putus.

Janganlamalulusnyayahpada-pada.Janganikutinabangnya.Kalianpasti

bisalebihbaik.

7. SahabatkuAlmaizarBurhan,SEyangselaluajahbicara“pedas”.“pecut

-pecut” tiada hentinya. Ingetin, semangatin, nyindir. Mungkin sampe al capek kali yah bilangin fal. Makasih al buat semuanya. Makasih pake

banget.

8. Kawan-kawandiOriflameyangbegituluarbiasa.Makasihtukdownline

danuplineyangselalukasihdoaterbaiktukkelulusanfal.Yahwalaufal

memangterusmenundatukmeyelesaikanini.Tapi,bismillahselesaijuga.

9. TemanseperjuanganEgi,makasihbuatsupportnya.

10. Teman-temanAutizmSyndrome,akuntansi2007,akuntansiC2007serta

akuntansiauditA.

11. Sahabat-sahabat organisasi CPA (Corruption Preventing Alliance) yang

sebagian besar sudah lulus duluan dari fal. Makasih yah buat support,

kebersamaandandoayangluarbiasadarikawan-kawansemua.

12. Kawan-kawan di BEM Jurusan Akuntansi. Terima kasih tuk selalu

semangatinuntukbisamenyelesaikanskripsiini.

13. Untukkawan-kawan2007yangspesialkayaksepti,yuni,michiko,mita,

salwah,oki,wulan,leni,yayu,fitria.Makasihbanyakyahtukterusdoain

14. Semuapihakyangtelahmembantudalampembuatanskripsiiniyangtidak

bisadisebutkansatupersatu,Terimakasihuntuksemuanya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang

dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk

saransertamasukanbahkankritikyangmembangundariberbagaipihak.

Jakarta,Desember2014

DAFTARTABEL

No. Keterangan Hal.

2.1 Penelitianterdahulu……… 20

3.1 Kriteriapenilaian………. 28

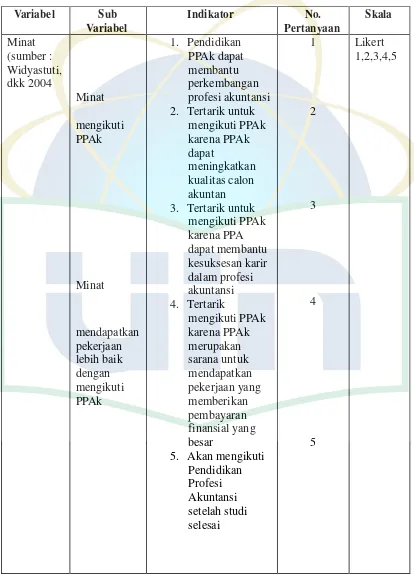

3.2 Variabel,dimensi,danindikator………... 32

4.1 DistribusiKuesionerPenelitian………... 39

4.2 UjiValiditasMinatMengikutiPPAK……… 43

4.3 UjiValiditasMotivasiKualitas………... 44

4.4 UjiValiditasMotivasiKarir………... 44

4.5 UjiValiditasMotivasiEkonomi………. 45

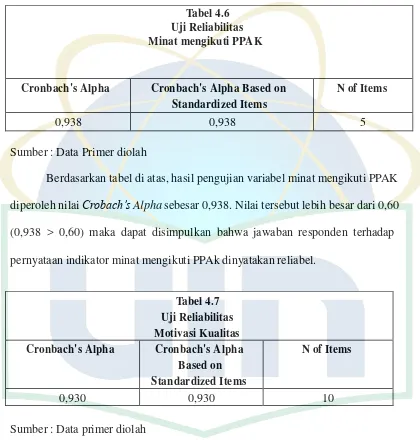

4.6 UjiReliabilitasMinat………. 46

4.7 UjiReliabilitasMotivasiKualitas……….. 46

4.8 UjiReliabilitasMotivasiKarir………... 47

4.9 UjiReliabilitasMotivasiEkonomi………. 47

4.10 TanggapanataspendidikanPPAk Dapatmembantuperkembanganprofesiakuntansi………… 48

4.11 TanggapanatasketertarikanuntukmengikutiPPAK karenaPPAKmeningkatkankualitascalonakuntan……….. 49

4.12 TanggapanatasketertarikanuntukmengikutiPPAK karenaPPAKmembantukesuksesankarir………. 49

4.13 TanggapanatasketertarikanuntukmengikutiPPAK KarenaPPAKmerupakansaranadapatfinansialbesar……. 50

4.15 Tanggapaninginmendapatkanpengetahuanisu

Terkinitentangakuntansi………... 52

4.16 Tanggapaninginmeningkatkanpengetahuanpajak,dll……. 52

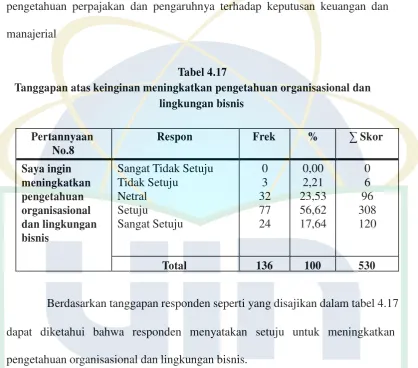

4.17 Tanggapaninginmeingkatkanpengetahuanorganisasi……. 53

4.18 Tanggapaninginmeningkatkankemampuananalitis……… 54

4.19 Tanggapaninginmeningkatkanaplikasiakuntansi………... 54

4.20 Tanggapaninginmeningkatkaninterpersonal………... 55

4.21 Tanggapaninginmeningkatkanbid.keuangan……….. 56

4.22 Tanggapaninginkomunikasibaik………. 56

4.23 Tanggapaninginpengetahuanakmen……… 57

4.24 Tanggapaninginmeningkatkanahlipraktikaudit………… 57

4.25 Tanggapaninginkesempatanpromosijabatan……….. 58

4.26 Tanggapaningindapatkerjasesuailatarpendidikan……… 59

4.27 Tanggapaninginselesaipekerjaandenganbaik……… 59

4.28 Tanggapaningindapatperlakuanprofesional………... 60

4.29 Tanggapaninginmeningkatprestasikerja……… 60

4.30 Tanggapaninginmeningkatkanrasaprofesional………….. 61

4.31 Tanggapaninginmeningkatkantanggungjawab………….. 62

4.32 Tanggapaninginperluasaksesdannetwork………. 62

4.33 Tanggapaningindapatpengetahuanakunterkini…………. 63

4.34 Tanggapaningindapatpengetahuanttgperandimasy……. 64

4.35 Tanggapaninginmemperolehpekerjaangajibesar……… 65

4.37 Tanggapaningindaparkerjaadatunjangan……… 66

4.38 Tanggapaningindapatkerjadenganbonus……… 67

4.39 Tanggapaningindapatkerjamemberikannaikgaji……… 67

4.40 Tanggapaningindapatkerjadengangajiawalbesar…….. 68

4.41 Tanggapaningindapatkerjafasilitasopsisaham………... 69

4.42 Tanggapaningindapatkerjadengangajilembur………… 69

4.43 Tanggapaningindapatkerjadengandanapensiun………. 70

DAFTARGAMBAR

No. Keterangan Hal.

2.1 Kerangkapemikiran………. 23

4.1 Persentasejumlahresponden………... 40

4.2 PersentasejumlahrespondenmahasiswaUIN………….40

4.3 PersentasejumlahrespondenmahasiswaUI………41

4.4 PersentasejumlahrespondenmahasiswaUNJ………… 41

4.5 Grafiktingkatpengembaliankuesioner……….. 42

DAFTARLAMPIRAN

Keterangan Hal.

LAMPIRAN1………. 80

LAMPIRAN2………. 84

DAFTARISI

Keterangan Hal.

COVERDALAM……… i

HALAMANPENGESAHANSKRIPSI………... ii

HALAMANPENGESAHANKELULUSANKOMPREHENSIF………….. iii

HALAMANPENGESAHANUJISKRIPSI………. iv

PERNYATAANORISINALITAS……… v

DAFTARRIWAYATHIDUP……… vi

ABSTRACT………. vii

ABSTRAK...ix

KATAPENGANTAR……… x

DAFTARTABEL……….. xiii

DAFTARGAMBAR………. xvi

DAFTARLAMPIRAN……….. xvii

DAFTARISI……… xviii

BABIPENDAHULUAN...1

A.LatarBelakangMasalah... 1

B.RumusanMasalah...6

C.TujuandanManfaatPenelitian...6

1.TujuanPenelitian……….. 6

BABIILANDASANTEORI...8

A.TinjauanPustaka...8

1. Respon...8

2. Minat……….. 10

3. Motivasi………...11

4. PendidikanProfesiAkuntan...15

B.PenelitianTerdahulu...18

C.KerangkaPemikiran...23

BABIIIMETODOLOGIPENELITIAN……… 24

A.RuangLingkupPenelitian...24

B.MetodePenentuanSampel……… 24

C.MetodePengumpulanData...25

1.Teknikpengumpulandata………... 25

2.SumberData……… 26

D.MetodeAnalisisData... ...26

1.UjiKualitasData………. 26

a.UjiReliabilitas……… 26

b.UjiValiditas……… 27

2.Studideskriptif………...27

E.OperasionalVaribelPenelitian……… 29

BABIVANALISISDANPEMBAHASAN……...38

A.GambaranUmumObjekPenelitian...38

1.TempatdanWaktupenelitian………. 38

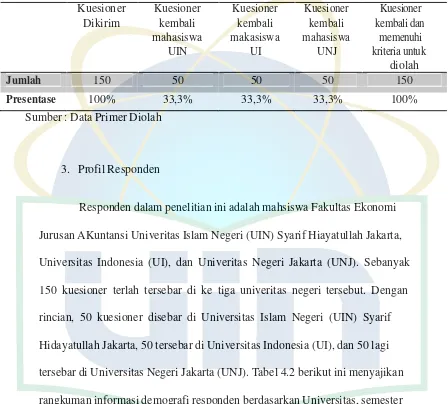

3.ProfilResponden……… 39

4.SebaranKuesioner……….. 42

B.HasilUjiKualitasData...43

1.UjiValiditas…….……… 43

2.UjiReliabilitas...45

C.ResponMahasiswaAkuntansi………. 48

BABVKESIMPULANDANSARAN……… 74

A.Kesimpulan………. 74

B.Saran………... 75

DAFTARPUSTAKA……….. 77

BAB

I

PENDAHULUAN

A. LatarBelakangMasalah

Perkembangan zaman menuntut lulusan sarjana yang lebih berkualitas,

mahasiswa dituntut memiliki kemampuan (skill) dan pengetahuan (knowledge)

yang lebih dalam dunia kerja. Kemampuan dan pengetahuan yang dibutuhkan

jugabergantungpadakarieratauprofesiyangakandipilih.Salahsatukarieryang

membutuhkankemampuandanpengetahuanlebihtersebutadalahkarierdalam

bidangakuntansi(Bawono,2006).

Pendidikan Profesi Akuntan (PPAk) merupakan jenjang pendidikan

tambahanyangditujukanbagilulusansarjanaekonomijurusanakuntansiyang

inginmendapatkangelarAkuntan(Ak).Pendidikaninimenjadimodaldasarbagi

SDMlulusanakuntansidapatberkarirdibidangakuntansi.Halinidipicuatas

perubahanperaturanpendidikanseiringbergantinyaMenteriPendidikanpadasaat

tersebut. SK Mendiknas No.179/U/2001 tentang penyelenggaraan Pendidikan

ProfesiAkuntan(PPAk)merupakansalahsatuperaturanMenteriyangmerubah

kurikulumpendidikanakuntansidiIndonesia.Suratkeputusaninimenyebutkan

bahwa mahasiswa yang lulus dari jurusan akuntansi tidak secara otomatis

mendapatkangelarakuntan(Ak)sejak31Agustus2004tetapiharusmenempuh

Pendidikan Profesi Akuntan (PPAk) untuk mendapatkan gelar akuntan (Ak)

Sebelum SK tersebut dikeluarkan pada tahun 2001, pemberian gelar

akuntandiIndonesiadidasarkanpadaUndang-Undang(UU)No.34tahun1954,

yangmenyatakanbahwagelarakuntandiberikanpadalulusanperguruantinggi

negeriyangmemenuhisyaratuntukmenghasilkanakuntanatasprosespendidikan

yang diberikan. Dan peraturan lama ini memberikan kesenjangan antara

pergururantingginegeriyanglainyangtidakdiberikanwewenang.Jugamembuat

kesenjanganbagiperguruantinggiswastayangsudahjelastidakakanmendapat

kesempatan mengadakan program lulusan akuntansinya menjadi gelar (Ak)

setelahlulusS1.

MenurutMachfoed:1998(dalamWidyastutidkk,2004)prosesperolehan

gelar akuntan yang bersifat diskriminatif tersebut akan mempunyai beberapa

kelemahandiantaranyaadalahtidakmeratanyatingkatprofesionalismeakuntandi

pasar tenaga kerja. Alasan inilah yang menguatkan IAI (Ikatan Akuntan

Indonesia)danDepdiknasmerasaperlumelakukanpeninjauankembaliterhadap

peraturan yang berlaku dalam menghasilkan akuntan yang professional. Maka

keluarlah Peraturan Mendiknas No. 179/U/2001 dan juga surat keputusan

Mendiknastentangpengangkatanpanitiaahli ppersamaan ijazah akuntan yang

dituangkan di No. 180/P/2001, serta ditandatanganinya Nota Kesepahaman

(MoU)padatanggal28Maret2002,antaraIAIdenganDirjenDiktiDepdiknas

atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya Pendidikan

ProfesiAkuntan(PPAk)diIndonesiatidaklagisecaraotomatisdiberikankepada

lulusan akuntansi S1. Namun harus di selenggarakan pendidikan keprofesian

AdanyaprogramPPAkinidiharapkanmampumenjawabkebutuhanakan

pentingnya sumber daya manusia yang professional dan kompeten di bidang

akuntansi. Reformasi pada wilayah sistem pendidikan akuntansi ini, bertujuan

untukmengejarkesenjanganantarakonseptualsistemdenganprakteksistemyang

selamainimenjadikelemahanpendidikanakuntansi.Pendidikanakuntansisudah

seharusnyadiarahkanuntukmemberipemahamankonseptualyangdidasarkan

kepada penalaran sehingga ketika masuk ke dunia praktik dapat teradaptasi

dengan keadaan sebenarnya dan memiliki resistance to chance yang rendah

terhadapgagasanataupembaruanyangmenyangkutprofesinya(Suwardjono1992

dalamAbdullah2002).Dorongandankritikdaripraktisidanjugapelakubisnis

yang menggunakan tenaga akuntan inilah yang akhirnya mendorong lahirnya

peraturan Mendiknas yang terbaru ini. Supaya lahir akuntan-akuntan yang

kompetendenganstandaryangterbaik.

Namun, adanya peraturan baru ini pun memunculkan tanggapan serta

kritikanyangbermunculandarikalanganbisnis,akademisi,ataupraktisi.Begitu

pulatanggapanjugadatangdarisisimahasiswasebagaipihakstakeholdersatau

pelaku yang akan menggunakan fasilitas pendidikan keprofesian ini. Dalam

Santika (2005) melihat bahwa PPAk menimbulkan persepsi negatif dari calon

mahasiswa terutama terkait masalah biaya pendidikan yang dikeluarkan dan

waktuyangharusditempuh.

Peraturan terbaru dari Mendiknas tentang penyelenggaraan Pendidikan

ProfesiAkuntan(PPAk)mengakibatkanperluadanyakelanjutandaripendidikan

mahasiswaketikainginterjunsebagaiakuntanpublik.Dengandemikianpadasaat

mahasiswatelahmenyelesaikanprogramS-1,makamerekadihadapkanpadatiga

alternatif.Pertama,bekerjadanterjunkemasyarakatsebagaisarjanaekonomi.

Kedua, melanjutkan studi PPAk untuk mendapatkan gelar akuntan sebagai

penunjangkarirnyadiakuntanpublik.Ketiga,lanjutkanS-2.

MenjawabSKMendiknastersebut,makabeberapaperguruantinggipun

berusaha menyelenggarakan Pendidikan Profesi Akuntan. Penyelenggaraan ini

diadakan oleh banyak universitas tujuannya adalah untuk meningkatkan

profesionalismedankompetensilulusanakuntanyangmemilikikredibilitasdalam

menyusundanmelaksanakanreviewauditataslaporankeuangan.Penyelengaraan

pendidikan ini di berbagai perguruan tinggi pun ditujukan untuk mencetak

lulusan-lulusanPPAk yang siapmengikuti ujian tesberikutnya di duniakerja

akuntanpublik yakniUSAP(UjianSertifikasiAkuntanPublik).KarenaPPAk

menjadi syarat mutlak bagi seseorang yang ingin melangkah ke dunia kerja

akuntanpublik.

Peraturan Menteri Keuangan (PMK) nomor 25 tahun 2014 yang

menyatakanbahwaregisterakuntanmempunyaisyaratbaruyakniharuslulusS1

dantelahberpengalamankerjadiduniaakuntansiselama3tahun,menjadisebuah

fenomena baru yang mungkin akan mempengaruhi respon dari mahasiswa

akuntansiuntukmengikutipendidikanprofesiakuntan(PPAk).

Dengan telah berdirinya Pendidikan Profesi Akuntan (PPAk) dan

dikeluarkannyaperaturanmenterikeuangan yangbaru,penelitimerasakanada

stakeholder utama atau calon pengguna jasa dalam proses pendidikan profesi

tersebut. Respon yang telah terbentuk pada mahasiswa baik positif maupun

negatif, nantinya akan mempengaruhi perilaku atau respon mereka terhadap

keberadaanPendidikanProfesiAkuntan(PPAk).Sebelumnya,Bambang(2004)

dalam Widyastuti, dkk (2004) telah meneliti faktor yang mempengaruhi

mahasiswauntukmengikutiPPAk.Hasilpenulisanmenunjukkanbahwakarirdan

materi PPAk merupakan faktor yang paling penting dalam mengikuti PPAk.

Selain itu, Widyastuti, dkk (2004) telah meneliti pengaruh motivasi terhadap

minat mahasiswa dalam mengikuti PPAk di Yogyakarta. Hasil penulisan

Widyastuti,dkkmenunjukkanbahwamotivasikarirmerupakanfaktoryangsecara

signifikanmempengaruhiminatmahasiswauntukmengikutiPPAk.

EllyaBennydanYuskar(2008)menelitipengaruhmotivasiterhadap

minatmahasiswaakuntansiuntukmengikutipendidikanprofesiakuntansidikota

Padang. Hasilnya menunjukkan bahwa motivasi kualitas dan motivasi karir

memilikipengaruhyangsignifikanterhadapminatmahasiswauntukmengikuti

PPAk. Sedangkan motivasi ekonoomi tidak berpengaruh secara signifikan

terhadapmotivasimahasiswamengambilpendidikanprofesiini.Viriany(2007)

pun melakukan penelitian yang sama di Universitas Tarumanegara. Dan

mendapatkanhasilyangsamadenganBennydanYuskar(2006).

Pada penelitian ini, penulis mempunyai tujuan untuk mengetahui

responmahasiswaakuntansidi3perguruantingginegeribesardiJakarta,yakni

Universitas Indonesia (UI), Universitas Negeri Jakarta (UNJ) dan Universitas

menterikeuangannomor25tahun2014tentangsyaratregisterakuntan.Penelitian

inimerupakanreplikasidaripenelitian-penelitiansebelumnyadenganperbedaan

ruanglingkupwaktudanjugatempatpenelitian.

B. PerumusanMasalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam

peneltianiniadalahsebagaiberikut:

1. BagaimanaRespondariMahasiswaAkuntansiUniversitasIndonesia(UI),

Universitas Negeri Jakarta (UNJ), dan Universitas Islam Negeri (UIN)

SyarifHidayatullahJakartamengenaiminatmengikutiPendidikanProfesi

Akuntan(PPAk)?

2. ApakahyangmemotivasiMahasiswaAkuntansidiUniversitasIndonesia

(UI),UniversitasNegeriJakarta(UNJ),danUniveritasIslamNegeri(UIN)

SyarifHidayatullahuntukmengikutiPendidikanProfesiAkuntan(PPAk)?

C. TujuandanManfaatPenelitian

1. TujuanPeneltian

Berdasarkanperumusanmasalahdiatas,makatujuanpenelitianiniadalah

sebagaiberikut:

a. Untuk mengetahui respon mahasiswa akuntansi Universitas Indonesia

(UI),UniversitasIslamNegeri(UIN)SyarifHidayatullahJakarta,dan

UniversitasNegeriJakarta(UNJ)mengenaiminatmengikutiPendidikan

b. UntukmengetahuimotivasimahasiswaakuntansidiUniversitasIslam

Negeri(UIN)SyarifHidayatullahJakarta,UniversitasIndonesia(UI),

dan Universitas Negeri Jakarta (UNJ) dalam mengikuti Pendidikan

ProfesiAkuntan(PPAk).

2. ManfaatPenelitian

Penelitianinidiharapkanakanmemberikansebagaiberikut:

a. Secara teoritis menambah bukti empiris mengenai respon mahasiswa akuntansiuntukmengikutiPendidikanProfesiAkuntan(PPAk)sehingga

TeoriPendidikanAkuntansisemakinberkembang.

b. Secara praktis memberikan informasi dan referensi bagi institusi pendidikan mengenai cara-cara meningkatkan minat mahasiswa

akuntansiuntukmengikutiPendidikanProfesiAkuntan(PPAk)dalam

BAB

II

LANDASAN

TEORI

A. TinjauanPustaka

1. Respon

Respon atau tanggapan adalah kesan-kesan yang dialami jika

perangsang sudah tidak ada. Jika proses pengamatan sudah berhenti, dan

hanyatinggalkesan-kesansaja,peristiwasedemikianinidisebuttanggapan.

Definisitanggapanialahgambaraningatandaripengamatan(Kartono,1990).

Dalamhaliniuntukmengetahuiresponmahasiswadapatdilihatmelaluisikap

dan partisipasi. Respon pada prosesnya didahului sikap seseorang, karena

sikapmerupakankecenderunganataukesediaanseseoranguntukbertingkah

lakuatauberpendapatjikaiamenghadapisuaturangsangantertentu.Respon

juga diartikan suatu tingkah laku atau sikap yang berwujud baik sebelum

pemahamanyangmendetail,penilaian,pengaruhataupenolakan,sukaatau

tidaksertapemanfaatanpadasuatufenomenatertentu.

Melihat seseorang atau sekelompok orang terhadap sesuatu. Maka,

akandiketahuibagaimanaresponmerekaterhadapkondisitersebut.Menurut

Louis Thursone, respon merupakan jumlah kecenderungan dan perasaan,

kecurigaandanprasangka,prapemahamanyangmendetail,ide-ide,rasatakut,

ancamandankeyakinantentangsuatuhalyangkhusus.Pengertiantersebut

dapatdiketahuibahwacarapengungkapansikapdapatmelalui,yaitu:

a. Pengaruhataupenolakan

c. Sukaatautidaksuka

d. Kepositifandankenegatifansuatuobjekpsikologi

Perubahansikapdapatmenggambarkanbagaimanaresponseseorang

atau sekelompok orang terhadap objek-objek tertentu seperti perubahan

lingkunganatausituasilain.Sikapyangmunculdapatpositifyaknicenderung

menyenangi,mendekatidanmengharapkansuatuobjektif,seseorangdisebut

mempunyairesponpositifdilihatdaritahapkognisi,afeksi,danpsikomotorik.

Sebaliknya seseorang mempunya respon negatif apabila informasi yang

didengarkanatauperubahansuatuobjektidakmempengaruhitindakanatau

malahmenghindardanmembenciobjektertentu.

Adaduajenisvariabelyangdapatmempengaruhirespon,yaitu:

1) Variabelstruktural,yaitufaktor-faktoryangterkandungdalamrangsangan

fisik

2) Variabelfungsional,yaitufaktor-faktoryangterdapatpadadirisipeneliti,

misalnya kebutuhan suasana hati, pengalaman masa lalu (Cruthefield,

dalamSawono,1991).

DalamDollarddanMillermengemukakanbahasamemegangperanan

penting dalam pembentukan respon masyarakat. Respon-respon tertentu

terikatdengankata-kata,danolehkarenaitu,ucapandapatberfungsisebagai

mediatorataumenentukanhirarkimanayangbekerja.Artinyasosialisasiyang

mempergunakanbahasa,baiklisanmaupuntulisanmerupakanmediastrategis

responpositifataunegatif,sangatbergantungpadasosialisasidariobjekyang

akandirespon.

MenurutHunt(1962)orangdewasamempunyaisejumlahunituntuk

memprosesinformasi-informasi.Unit-unitinidibuatkhususuntukmenangani

representasifenomenaldarikeadaandiluarindividu,lingkunganinternalini

dapatdigunakanuntukmemperkirakanperistiwa-peristiwayangterjadidiluar.

ProsesyangberlangsungsecararutininilahyangdisebutHuntsebagaisuatu

respon(Adi,2000)

2. Minat

Minatadalahkeinginanyangdidorongolehsuatukeinginansetelah

melihat, mengamati dan membandingkan serta mempertimbangkan dengan

kebutuhan yang diinginkannya. (Widyastuti dkk, 2004). Minat adalah

kecenderunganhatiyangtinggiterhadapsesuatu.

Nunnally dalam Sujipto (2001) menyatakan bahwa minat adalah

ungkapansuatukecenderungantentangkegiatanyangdilakukansetiaphari

sehingga kegiatan itu disukainya. Sedangkan Sax dalam Sujipto (2001)

menyatakanbahwaminatadalahsebagaikecenderunganseseorangterhadap

suatukegiatantertentudiataskegiatanyanglainnya.CritesdalamSutjipto

(2001) pun mengemukakan bahwa minat seseorang terhadap sesuatu lebih

terlihatapabilayangbersangkutanmerasasenangketikamelakukankegiatan

tersebut.

Aiken dalam Ginting (2005) menyatakan bahwa minat sebagai

(2005) pun menjelaskan minat berfungsi sebagai daya penggerak yang

mengarahkanseseorangmelakukankegiatantertentuyangspesifik,lebihjauh

lagiminatmemilikikarakteristikpokokyaitumelakukankegiatanyangdipilih

sendiridanmenyenangkansehinggadapatmembentuksuatukebiasaandalam

diriseseorang.

Dengandemikian,dapat disimpulkanbahwaadabeberapahal yang

perludiperhatikanpadaminatini,yaitu:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyaidampakpadasuatuperilaku.

b. Minatmenujukkanseberapakerasseseorangberanimencobamelakukan

sesuatu.

Penulisdapatmenariksebuahdefinisiumumbahwaminatadalahsuatu

kecenderungan terhadap sesuatu yang didorong oleh motivasi-motivasi

tertentusehinggaseseorangdapatberanimencobadalammelakukansesuatu.

Dalam konteks penelitian ini yaitu minat mahasiswa akuntansi dalam

mengambilpendidikanakuntansetelahlulusstratasatu.

3. PengertianMotivasi

a. Motivasi

MotivasidalamKamusBesarBahasaIndonesiaadalahdoronganyang

timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu

tindakandengantujuantertentu,ataumotivasiadalahusaha-usahayangdapat

sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat

kepuasan dengan perbuatannya. Menurut Gibson, Ivancevich dan Donelly

(1996:311),motivasiadalahkekutanyangmendorongataumenggerakkan

individuuntukmencapaitujuannya.

Motivasi pada dasarnya adalah kondisi mental yang mendorong

dilakukannyasesuatutindakan(“action”atau“activities”)danmembertikan

kekuatan(“energy”)yangmengarahkepadapencapaiankebutuhan,memberi

kepuasan ataupun mengurangi ketidakseimbangan sehingga tidak aka nada

motivasi, jika tidak dirasakan adanya kebutuhan dan kepuasan serta

ketidakseimbangan tersebut. Rangsangan-rangsangan tersebut diatas yang

akanmenimbulkanmotivasi,danmotivasiyangtelahtumbuhmemangdapat

menjadikan motor dan dorongan untuk mencapai tujuan pemenuhan

kebutuhanataupencapaiankeseimbangan.

MenurutStephenP.Robinson(1996),motivasiadalahprosesyangikut

menentikanintensitas,arah,danketekunanindividudalamusahamencapai

sasaran. Tiga kata kunci dalam definisi ini adalah intensitas, arah, dan

ketekunan (yang mengandaikanberlangsunglama). Intensitas dimaksudkan

seberapakeraskitaatauseseorangdalamberusaha.Agardapathasiltujuan

terbaik, intensitas (setinggi apa pun) harus mempunyai arah yang

menguntungkanuntukorangbanyakdanmencapaiketujuan.Danakhirnya,

intensitas dan arah yang telah dimiliki harus diterapkan secara tekun.

Ketekunaninilahukuransejauhmanaorangdapatmempertahankanusahnya.

bertahandenganapayangmenjaditujuanakhirnya.Sedangkanjikayangtidak

termotivasiakanterjadikebalikannya.

b. MotivasiKualitas

Kualitasseseorangseringdipengaruhisecaralangsungataupuntidak

dari tingkat pendidikannya termasuk dari pendidikan mandiri atau formal

berkelanjutan.Makaitu,banyaksekalimotivasikualitasmenjadidorongan

seseorang untuk mengerjakan pendidikan setinggi mungkin. Atau akhirnya

menjadi sebuah keputusan untuk mengikuti suatu pendidikan demi

meningkatkankualitas.

c. MotivasiKarir

Karir adalah sebuah kata dari Bahasa Belanda; carrier adalah

perkembangandankemajuandalamsebuahpekerjaantertentu.DalamIrianto

(2001 : 94), karir meliputi elemen-elemen obyektif dan subyektif. Elemen

obyektifberkenaandengankebijakan-kebijakanpekerjaanatauposisijabatan

yang ditentukan organisasi, sedangkan elemen subyektif menunjuk pada

kemampuanseseorangdalammengelolakarirdenganmengubahlingkungan

obyektif(misalnyadenganmengubahpekerjaan/jabatan)ataumemodifikasi

persepsisubyektiftentangsuatusituasi(misalnyadenganmengubahharapan).

Menurut Hall (1986) dalam Samiaji (2004) karir dapat diartikan

sebagairangkaiansikapdanperilakuyangberhubungandenganperjalanana

kerjaseseorangsepanjangkehiduppankerjanya.Karirjugadipandangsebagai

rangkaian “promosi” untuk memperoleh pekerjaan yang mempunyai beban

pekerjaanseseorangsepanjangkehidupankerjanya(CasciodanAwad,1981).

Gittman dan McDaniel (1995) dalam Latief (2001) yang diadapptasi oleh

Samiaji (2004) mengemukakan bahwa keefektifan suatu karir tidak hanya

ditentukan oleh individu saja tetapi juga oleh organisasi itu sendiri yang

terlihatdalamempattahapankariryaitu:

1) Entry merupakan tahap awal pada saat seseorang memasuki suatu

lapanganpekerjaan/organisasi.

2) Tahappengembangankeahliandanteknis.

3) Midcareer years yaitu suatu tahap dimana seseorang mengalami

kesuksesandanpeningkatankinerja.

4) Latecareermerupakansuatutahapdimanakinerjaseseorangsudahstabil.

d. Motivasiekonomi

Penghargaan finansial merupakan salah satu bentuk sistem

pengendalian manajemen. Untuk memastikan bahwa segenap elemen

karyawan dapat mengarahkan tindakannya terhadap pendapaian tujuan

perusahaan, maka manajemen memberikan balas jasa atau reward dalam

berbagai bentuk,termasukdidalamnya financialrewardataupenghargaan

finansial(Samiaji:2004)

Masing-masingperusahaandapatmenetapkanberbagaikebijakanyang

berbedaberkaitandenganpenghargaanfinansialyangakandiberikankepada

karyawan. Secara umum penghargaan finansial terdiri atas ppenghargaan

langsungdantidaklangsung.Pengharganlangsungdapatberupapembayaran

hari libur, pembagian dari laba (profit sharing), opsi saham, dan berbagai

bentuk bonus berdasarkan kinerja lainnya. sedangkan penghargaan tidak

langsung meliputi asuransi, pembayaran liburan, tunjangan biaya sakit,

programpensiun,danberbagaimanfaatlainnya(SiegeldanMarconi:1989

dalamSamiaji:2004).

Daripenjelasandiatas,motivasiekonomiadalahsuatudoronganyang

timbul dalam diri seseorang untuk meningkatkan kemampuan pribasinya

dalamrangkauntukmencapaipenghargaanfinansialyangdiinginkan.Baik

secaralangsungataupuntidaklangsung.

4. PengertianPendidikanProfesiAkuntan(PPAK)

Profesi merupakan pekerjaan yang membutuhkan pelatihan dan

penguasaan terhadap suatu pengetahuan khusus. Suatu profesi biasanya

memilikiasosiasiprofesi,kodeetik,sertaprosessertifikasidanlisensiyang

khusus untuk bidang profesi tersebut. Seseorang yang mempunyai suatu

profesitertentu,disebutprofessional.

MenurutDanielBell(1973),Profesiadalahaktivitasintelektualyang

dipelajari termasuk pelatihan yang diselenggarakan secara formal ataupun

tidakformaldanmemperolehsertifikatyangdikeluarkanolehsekelompok/

badan yang bertanggung jawab pada keilmuan tersebut dalam melayani

masyarakat, menggunakan etika layanan profesi dengan mengimplikasikan

kompetensimencetuskanide,kewenanganketerampilanteknisdanmoralserta

Adapunciri-ciriatausifatyangselalumelekatpadaprofesimenurut

Moenaf(1997dalamAzizulKholis(2002),yaitu:

a. Adanyapengetahuankhusus,yangbiasanyakeahliandanketerampilan

ini dimiliki berkat pendidikan, pelatihan dan pengalaman yang

bertahun-tahun.

b. Adanyakaidahdanstandarmoralyangsangattinggi.Halinibiasanya

setiappelakuprofesimendasarkankegiatannyapadakodeetikprofesi.

c. Mengabdi pada kepentingan masyarakat, artinya setiap pelaksana

profesiharusmeletakkankepentinganpribadidibawahkepentingan

masyarakat.

d. Adaizinkhususuntukmenjalankansuatuprofesi.Setiapprofesiakan

selalu berkaitan dengan kepentingan masyarakat, dimana nilai-nilai

kemanusiaanberupakeselamatan,keamanan,kelangsunganhidupdan

sebagainya, maka untuk menjalankan suatu profesi harus terlebih

dahuluadaizinkhusus.Kaumprofessionalbiasanyamenjadianggota

darisuatuprofesi.

e. Adanya ujian kompetensi, sebelum masuk organisasi professional,

biasanya ada persyaratan untuk lulus dari suatu tes yang menguji

terutamapengetahuanteoritis.

MenurutInternationalFederationofAccountantsdalamAllyaBenny

dan Yuskar (2006), yang dimaksud dengan profesi akuntan adalah semua

bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi.

bekerjapadaperusahaan,akuntanyangbekerjadipemerintah,danakuntan

sebagaipendidik.Ciri-ciridarisuatuprofesisebagaimanadisebutolehCarey

dalam Ellya Benny dan Yuskar (2006) antara lain, adalah keahlian yang

dimilikiseseorangyangdiperolehmelaluiprosespendidikanyangteraturdan

dibuktikandengansertifikatyangdiperolehdarilembagayangdiakuiyang

memberikankewenanganuntukmelayanimasyarakatdalambidangkeahlian

tersebut.

Pendidikanakuntansiakandapatdipersepsikansecaraparareldengan

praktik akuntansi, termasuk di dalamnya profesi akuntan publik. Akuntan

publik merupakan seseorang yang diberikan ijin oleh suatu negara bagian

untukmenggunakangelarPA(PublicAccountant)atauAP(AkuntanPublik)

danmempraktekkanakuntanpublik.DiIndonesia,ijinsebagaiakuntanpublik

dapatdiberikansetelahlulusUjianSertifikasiAkuntanPublik(USAP).

PPAkadalahsuatuusahayangbertujuanuntukmenghasilkanakuntan

professionaldenganstandarisasikualitasakuntandiIndonesia.Kurikulumdan

silabus PPAk sudah didesain untuk memenuhi persyaratan untuk menjadi

akuntanprofessionalyangditentukanolehInternationalFinancialAccounting

Committee (IFAC). Pendidikan Profesi Akuntan (PPAk) merupakan

pendidikan yang diselenggarakan setelah menempuh pendidikan strata satu

ekonomijurusanakuntansidengantujuanuntukmendapatkangelarAkuntan

(Ak).HalinisesuaidenganisiMendiknasNo.179/U/2001,perihalpemberian

Berdasarkanpengertianyangdikemukakandiatasmakapenulisdapat

mendefinisikan pendidikan profesi akuntan (PPAk) sebagai suatu tahapan

pembelajaran sesudah strata satu jurusan akuntansi dimana untuk

mendapatkangelarAkuntan(Ak).Dimanadalampendidikanprofesiakuntansi

bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi

akuntansidanmemberikankompensasikeprofesianakuntansi.

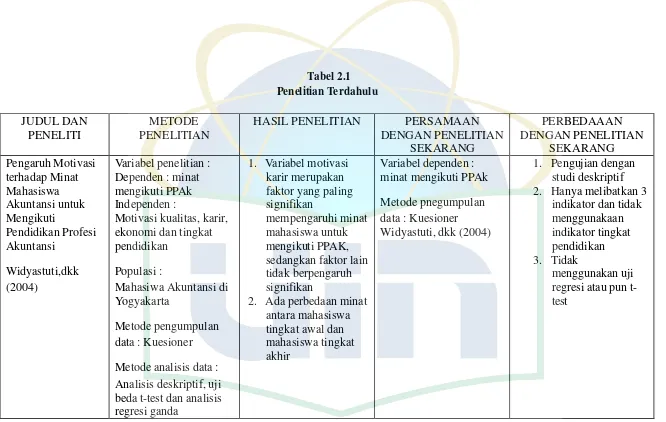

B. Penelitianterdahulu

PenelitianiniadalahpenelitianreplikasidaripenelitianBawono(2006)

dan Mansur (2006). Penelitian Bawono mengungkapkan tentang persepsi

mahasiswaakuntansiregulardannonregularfakultasekonomiperguruantinggi

negeri di Purwokerto. Bawono mengambil instrumen yang dibahas dalam

penelitiannya yaitu gelar akuntan, minat dan kemampuan, instrumen PPAk,

keterkaitanPPAkdenganduniakerja.SedangkanpadaMansur,beliaumeneliti

tentang motivasi kualitas, status social dan karir sebagai faktor-faktor yang

mempengaruhi peminatan seseorang dalam mengambil gelar Akuntan atau

pendidikanakuntan(PPAk).Penelitianinipun pernahdilakukanolehAzharul

(2010) dengan Minat, Motivasi ekonomi, motivasi kualitas dan motivasi karir

sebagai faktor yang mempengaruhi seorang mahasiswa akuntansi dalam

mengikutiprogramPPAk.

Perbedaanpenelitianinidenganpenelitiansebelumnyaadalahterletak

dari lokasi penelitian yaitu penulis melakukan penelitian di Universitas Islam

Peneliti sebelumnya melakukan ini di purwokerto dan bandung (Bawono dan

Mansur,2006)sedangkanAzharul(2010)melakukanpenelitiandi2Universitas

negeri saja di Jakarta. Sedangkan penelitian kali ini mengambil sampel di 3

UniversitasNegeridiJakarta.

Selain itu, beda tahun penelitian menjadi salah satu pembeda yang

cukup signifikan. Karena perbedaan waktu dapat menyebabkan perbedaan

pandangan atau presepsi Mahasiswa Akuntansi mengenai Pendidikan Profesi

Akuntan(PPAk).

PadapenelitianBawono(2006)mengungkapkanbahwaadahasilpositif

antarapresepsimahasiswaakuntansidiPorwokertoterhadapPendidikanProfesi

Akuntan(PPAk).DandarihasilMansur(2006),bahwaMotivasikualitas,karir

dan status social berpengaruh secara simultan terhadap peminatans eorang

mahasiswauntukmengikutiprogramPendidikanProfesiAkuntan(PPAk).

Adapungambaranpenelitianterdahuluyangdireplikasiolehpeneliti

Tabel2.1

JUDULDAN PENELITI

METODE PENELITIAN

HASILPENELITIAN PERSAMAANDENGAN PENELITIAN padang,baikyangsudah maupunyangbelum mengambilmatkul auditing

Metodepengumpulan data:kuesioner

Metodeanalisisdata: Analisisdeskriptifdan mahasiswaUIN,UI,dan UNJdiJakarta

JUDULDAN PENELITI

METODE PENELITIAN

HASILPENELITIAN PERSAMAANDENGAN PENELITIAN StudiempirisdiUI

Lisnasaridan FEUIprogramS1dan PPAk

Metodepengumpulan data:kuesioner

Metodeanalisisdata: Analisisdeskriptfdan adasatupunfaktoryang mempengaruhiminat mengikutiPPAk

PadamahasiswaPPAk, faktoryang

mempengaruhiminat adalahmotivasikarirdan mengikutiUSAP

Variabeldependen:minat mengikutiPPAk

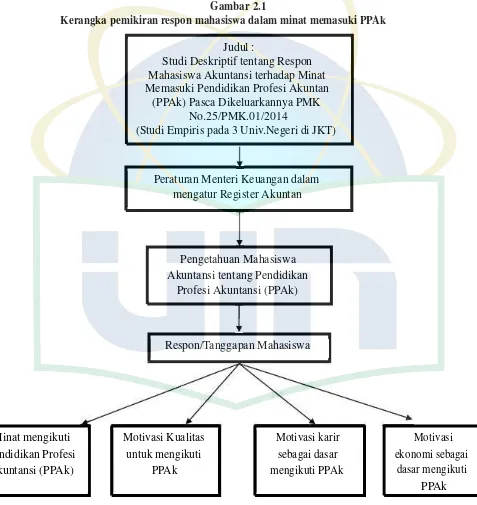

C. KerangkaPemikiran

Dariuraiandiatasdapatdisajikanpadabagansebagaiberikut:

Gambar2.1

KerangkapemikiranresponmahasiswadalamminatmemasukiPPAk

Judul:

StudiDeskriptiftentangRespon MahasiswaAkuntansiterhadapMinat MemasukiPendidikanProfesiAkuntan

(PPAk)PascaDikeluarkannyaPMK No.25/PMK.01/2014

(StudiEmpirispada3Univ.NegeridiJKT)

PeraturanMenteriKeuangandalam mengaturRegisterAkuntan

PengetahuanMahasiswa AkuntansitentangPendidikan

ProfesiAkuntansi(PPAk)

Respon/TanggapanMahasiswa

Minatmengikuti PendidikanProfesi

Akuntansi(PPAk)

MotivasiKualitas untukmengikuti

PPAk

Motivasikarir sebagaidasar mengikutiPPAk

Motivasi ekonomisebagai

BAB

III

METODOLOGI

PENELITIAN

A. RuangLingkupPenelitian

Penelitian ini bertujuan untuk mengetahui respon mahasiswa akuntansi

UniversitasIslamNegeri(UIN)SyarifHidayatullah,UniversitasIndonesia(UI)

danUniversitasNegeriJakarta(UNJ)tentangpeminatannyadalammengambil

Pendidikan Profesi Akuntan (PPAk). Dan apa yang memotivasi mahasiswa

akuntansiuntukmengikutiPendidikanProfesiAkuntan(PPAk).

RuanglingkuppenelitianiniadalahMahasiswaAkuntansiyangterdapat

diUniversitasIndonesia,UniversitasIslamNegeriSyarifHidayatullahJakarta,

dan Universitas Negeri Jakarta. Waktu penelitian dilaksanakan pada Januari

2014sampaidengan Desember2014.

B. Metodepenetuansampel

Sampel pada penelitian ini adalah Mahasiswa Akuntansi Universitas

Indonesia, Universitas Islam Negeri Syarif Hidayatullah Jakarta, Universitas

NegeriJakarta.Daripopulasitersebut,penelitimenggunakanpengambilansampel

denganmetodeConvenienceSampling.Pemilihansampelconveniencesampling

ini adalah metode pemilihan sampel secara acak sederhana dan memberikan

kesempatan yangsama yangbersifat takterbatas padasetiap elemen populasi

dilakukankarenasetiapelemenpopulasisecaraindependenmemilikiprobabilitas

dipilihsatukali.

C. Metodepengumpulandata

1. Teknikpengumpulandata

Teknikpengumpulandatayangbiasadigunakandalampenelitianseperti

iniadalahdenganmenggunakankuesioneryangdibagikanlangsungolehpeneliti

kepada responden. Metode tersebut disebut atau dikenal dengan metode

pengumpulan data secara primer. Data diperoleh dari kuesioner yang disebar

langsung oleh peneliti kepada mahasiswa akuntansi Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta, Universitas Indonesia (UI) dan Universitas

NegeriJakarta(UNJ).Mahasiswayangmenjadisampel,akandiberikankuesioner

yangberisipertanyaanseputarpresepsimahasiswaakuntansiterhadapPendidikan

ProfesiAkuntan(PPAk).

Pengirimankuesionerdikirimkansendiriolehpenelitisecaralangsungkepada

seluruhresponden.Pengirimankuesionertersebutdilakukansendiridengantujuan

agar tingkat pengembalian (response rate) kuesioner dilakukan saat itu juga

2. SumberData

Sumberdatayangdipakaidalampenelitianiniadalahdataprimer.Data

primermerupakansumberdatayangdiperolehlangsungdarisumberasli(tidak

melaluimediaperantara) yangdikumpulkansecarakhusus olehpenelitiuntuk

menjawabpertanyaanpenelitian(indriantorodanSupomo,2006:147).

Dataprimerdiperolehdenganmenggunakandaftarpertanyaanyangtelah

terstrukturdengantujuanuntukmengumpulkaninformasidariresponden yang

dimanapadapenelitian inirespondennyaadalahmahasiswaakuntansiUniversitas

IslamNegeriSyarifHidayatullahJakarta,UniversitasIndonesia,danUniversitas

Negeri Jakarta. Sumber data dalam penelitian ini adalah skor masing-masing

indikatorvariabelyangdiperolehdaripengisiankuesioneryangtelahdibagikan

kepadamahasiswasebagairessponden.

D. MetodeAnalisisData

Untukmelakukanujikualitasdata,makapenelitimelakukanujireliabilitas

danujivaliditas

1. UjikualitasData

a. UjiReliabilitas

Reliabilitas atau keandalan suatu instrument adalah kemantapan atau

stabilitasantarahasilpengamatandenganinstrumentataupengukuran.Reliabilitas

adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari

variabelataukonstruk.Suatukuesionerdapatdikatakanreliableatauhandaljika

jawabanseseorangterhadappernyatanadalahkonsistenataustabildariwaktuke

Pada penelitian ini reliabilitas dapat diukur dengan One Shot atau

pengukuran sekali saja. Pengukuran hanya sekali dan kemudian hasilnya

dibandingkan dengan pertanyaan. SPSS memberikan fasilitas untuk megukur

reliabilitas tersebut dengan uji statistic Cronbarch Alpha (a). Suatu variabel

dikatakanreliablejikamemberikannilaiCronbachAlpha>0,60.

b. UjiValiditas

Ujivaliditasadalahtingkatyangdigunakanuntukmenjawabpertanyaan

instrumen,apakahmampumengukurapayanghendakdiukur.Ataudengankata

lain, tingkat kemampuan suatu instrumen untuk mengungkapkan sesuatu yang

menjadisasaranpokokpengukuran yangdilakukandenganinstrumentersebut.

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

mengungkapkansesuatuyangakandiukurolehkuesionertersebut.Validitasingin

mengukurapakahpertanyaandalamkuesioneryangsudahpenulisbuat

benar-benardapatmengukurapayanghendakpenulismaksudkanuntukbisadiukur.

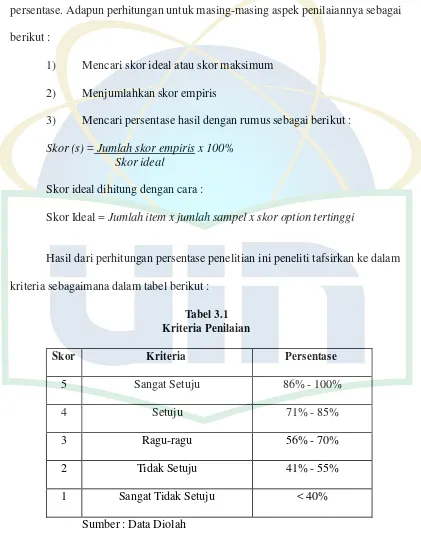

2. StudiDeskriptif

Studideskriptifmerupakancaraanalisadatadengantujuanuntukmelihat

respon atas kuesioner yang telah disebar kepada mahasiswa. Setelah data

dikumpulkan dengan teknik observasi, dan angket. Jenis data yang digunakan

dalampeneleitianiniadalahjenisdatakuantitatif.Datakuantitatifinibertujuan

untuk menentukan respon mahasiswa mengenai minat mengikuti Pendidikan

Datadijaringmenggunakanskalapenilaian1-5ataudarikriteria“sangat

setuju”sampai“sangattidaksetuju”kemudiandianalisissecarastatistikdesktiptif

persentase.Adapunperhitunganuntukmasing-masingaspekpenilaiannyasebagai

berikut:

1) Mencariskoridealatauskormaksimum

2) Menjumlahkanskorempiris

3) Mencaripersentasehasildenganrumussebagaiberikut:

Skor(s)=Jumlah skor empirisx100% Skorideal

Skoridealdihitungdengancara:

SkorIdeal=Jumlahitemxjumlahsampelxskoroptiontertinggi

Hasildariperhitunganpersentasepenelitianinipenelititafsirkankedalam

kriteriasebagaimanadalamtabelberikut:

Tabel3.1

KriteriaPenilaian

Sumber:DataDiolah

Skor Kriteria Persentase

5 SangatSetuju 86%-100%

4 Setuju 71%-85%

3 Ragu-ragu 56%-70%

2 TidakSetuju 41%-55%