ANALISIS OPTIMALISASI MODAL KERJA PADA PT. PG RAJAWALI I MALANG

SKRIPSI

Oleh:

NAMA : ERNAWATI NIM : 08.610.086

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 3 Nopember 2012

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “ANALISIS OPTIMALISASI MODAL KERJA PADA PT PG RAJAWALI I MALANG” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Sehingga masih banyak kekurangan dalam penyusunan skripsi ini, maka dari itu dengan segala kerendahan hati penulis mengharapkan kritik saran yang bersifat membangun guna kesempurnaan skripsi ini. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Nazaruddin Malik, SE, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dra. Erna Retna Rahadjeng, M.M, AFP, selaku Dosen Pembimbing Utama yang telah memberikan petunjuk dalam proses penyusunan skripsi ini.

4. Drs. M Jihadi, M.Si, selaku Dosen Pembimbing Pendamping yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

5. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu terselesaikannya skripsi ini baik materiil maupun spirituil.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, Oktober 2012

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

SURAT PERNYATAAN ... iii

KARTU KENDALI KONSULTASI ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan dan Kegunaan Penelitian ... 5

BAB II. TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 6

B. Tinjauan Teori ... 7

1. Pengertian Modal Kerja ... 7

2. Jenis-Jenis Modal Kerja ... 9

3. Pentingnya Modal Kerja ... 10

4. Fungsi dan Peranan Modal Kerja ... 11

5. Faktor-Faktor Yang Mempengaruhi Kebutuhan Modal Kerja ... 12

6. Perputaran Modal Kerja ... 14

7. Elemen-Elemen Modal Kerja ... 15

8. Analisis Modal Kerja ... 21

9. Modal Kerja Optimal ... 23

BAB III. METODE PENELITIAN

A. Lokasi Penelitian ... 28

B. Jenis Penelitian ... 28

C. Jenis dan Sumber Data ... 28

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional Variabel ... 29

F. Metode Analisis Data ... 30

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 32

1. Profil Perusahaan ... 32

2. Lokasi dan Wilayah Kerja ... 34

3. Proses Produksi ... 34

B. Analisis Data ... 42

C. Pembahasan Hasil Penelitian ... 53

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR TABEL

Halaman

Tabel 1.1 Perbandingan Modal Kerja Dengan Hasil Penjualan ... 4

Tabel 4.1 Perhitungan Perputaran Kas Tahun 2009- 2011 ... 42

Tabel 4.2 Perhitungan Perputaran Kas Tahun 2008 -2011 ... 43

Tabel 4.3 Perhitungan Piutang Tahun 2008 – 2011 ... 44

Tabel 4.4 Perhitungan Piutang Tahun 2008 – 2011 ... 45

Tabel 4.5 Perhitungan Perputaran Persediaan Tahun 2009 -2011 ... 46

Tabel 4.6 Perhitungan Persediaan Tahun 2008 -2011 ... 47

Tabel 4.7 Perhitungan Keterikatan Dana dalam Kas, Piutang dan Persediaan Tahun 2008 dan 2011 ... 48

Tabel 4.8 Perhitungan Perputaran Modal Kerja Tahun 2008 sampai 2011 ... 49

Tabel 4.9 Perhitungan Perputaran Modal Kerja Tahun 2008 sampai 2011 ... 50

Tabel 4.10. Perhitungan pertumbuhan Penjualan ... 51

DAFTAR LAMPIRAN

Lampiran 1. Neraca 2. Laba Rugi

DAFTAR PUSTAKA

Abdullah, Faisal, 2005, Dasar-Dasar Manajemen Keuangan, Edisi Pertama, Penerbit Universitas Muhammadiyah Malang.

Barlian, Ridwan S, 2003, Manajemen Keuangan, Edisi Kelima, Cetakan Kedua, Penerbit: Literata Lintas Media.

Gitosudarmo, Indriyo dan Basri, 2002, Manajemen Keuangan, Edisi Keempat, BPFE, Yogyakarta.

Indriantoro dan Supomo, 2002, Metodologi Penelitian Bisinis Untuk Akuntansi dan Manajemen, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Martono & Harjito, Agus. 2003. Manajemen Keuangan, Yogyakarta: EKONOSIA.

Munawir,S, 2007. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Kesebelas, Penerbit Liberty, Yogyakarta.

Riyanto, Bambang, 2008, Dasar-Dasar Pembelanjaan Perusahaan, Cetakan Ketujuh, BPFE, Yogyakarta.

Sartono, Agus, 2008, Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, Cetakan Pertama,

Sarwoko, 2003, Manajemen Keuangan, Teori, Konsep dan Aplikasi, Cetakan Kedua, Penerbit Ekonisia, Yogyakarta.

Sutrisno, 2005, Manajemen Keuangan, Teori, Konsep dan Aplikasi, Cetakan Kedua, Penerbit Ekonisia, Yogyakarta.

Upload/journal struktur – kinerjaklusterindustri – gula)

Wahyudi , 2012, Analisis optimalisasi modal kerja (Studi Kasus Pada pada PT selecta Batu), Skripsi Universitas Muhammadiyah Malang, Tidak Dipublikasikan.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Industri gula di Indonesia telah berusia ratusan tahun, yaitu sejak tahun 1637, ketika pabrik gula (PG) pertama berdiri di Pulau Jawa. Pada tahun 1950 terdapat 30 PG dengan lahan yang ditanami tebu seluas 27.783 hektar dan produktivitas gulanya mencapai 9,4 ton/ha. Pada tahun 1956 jumlah PG meningkat menjadi 51 buah, meningkat lagi menjadi 67 buah pada tahun 1989 dan 68 buah PG pada tahun 1995. Kemudian meningkat lagi menjadi 70 buah pada tahun 1997, yaitu 57 unit PG di Pulau Jawa dan 13 unit di luar Pulau Jawa. Sejak 1997 - 2001, meskipun tercatat ada 70 PG, tetapi hanya 59 PG yang masih aktif giling pada tahun 2001. Kekurangan bahan baku (tebu) menjadi faktor utama tutupnya 10 PG di Jawa. Dari 60 yang masih aktif, setengahnya beroperasi di bawah kapasitas gilingannya (under capacity) sehingga tidak efisien. Pada saat ini jumlah pabrik gula di Indonesia sebanyak 70 buah, 59 PG aktif dan 11 lainnya tidak aktif. Dari jumlah tersebut, 57 PG berada di Jawa (47 aktif, 10 tutup), dan luar Jawa sebanyak 13 buah (12 aktif dan 1 tutup).

Permintaan gula nasional setiap tahunnya mengalami laju peningkatan yang cukup signifikan yaitu 2,96% per tahun. Meningkatnya permintaan gula nasional ternyata tidak diikuti dengan peningkatan total produksi dalam negeri, bahkan secara umum produksi gula nasional cenderung menurun dengan laju 3,03% per tahun. Dalam periode 1996-2004, produksi gula

2

nasional hanya mampu memenuhi 54,09% dari total konsumsi gula nasional. Bahkan pada periode 1998-2002, produksi gula mengalami penurunan dengan laju 6,14 persen per tahun.

Perusahaan yang berorientasi pada keuntungan selalu menginginkan agar perusahaannya dapat bekerja seefisien mungkin, pencapaian tujuan tersebut memaksa setiap pemimpin perusahaan untuk bekerja secara maksimal. Pemimpin perusahaan tidak jarang pula dalam pencapaian tujuannya mengalami beberapa tantangan dan kendala sehingga tidak mudah untuk mencapai tujuan yang direncanakan. Bagi perusahaan modal kerja mempunyai arti yang sangat penting, sebab setiap perusahaan selalu membutuhkan modal kerja untuk memenuhi kegiatan operasional sehari-hari, misalnya untuk membayar upah buruh, gaji pegawai dan lain sebagainya, dimana uang atau dana yang telah dikeluarkan diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam kurun waktu yang pendek melalui hasil penjualan produknya.

3

sebagai bahan pertimbangan bagi perusahaan dalam usaha untuk memberikan atau menciptakan suatu bentuk kebijakan yang tidak merugikan. Efisiensi atas pengelolaan modal kerja dapat digunakan sebagai ukuran atas kemampuan perusahaan dalam usaha pencapaian tujuan yang telah ditetapkan terutama dikaitkan dengan upaya pencapaian tujuan.

PT. PG.Rajawali I Malang merupakan perusahaan yang bergerak di bidang manufaktur yang memproduksi gula yang terdapat di Kabupaten Malang Jawa Timur. Mengingat produk yang dihasilkan perusahaan merupakan salah satu kebutuhan pokok masyarakat maka kelancaran atas aktivitas operasional perusahaan sangat mendukung pencapaian tujuan yang telah ditetapkan perusahaan. Salah satu upaya yang dilakukan yaitu dengan optimalisasi modal kerja perusahaan. Penggunaan modal kerja dikatakan optimal apabila perusahaan mampu memaksimalkan atas penggunaan modal kerja dalam menjalankan aktivitas operasional perusahaan. Pada sisi yang lain optimalisasi modal kerja dapat menunjukkan tingkat efektivitas operasional yang dilakukan sebagai upaya dalam pencapaian tujuan perusahaan yang telah ditetapkan, baik jangka pendek maupun jangka panjang.

4

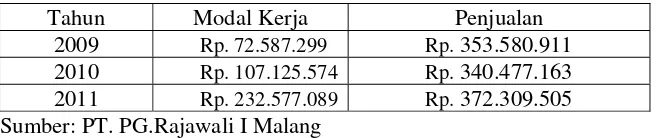

dimiliki perusahaan dengan penjualan yang dihasilkan secara lengkap dapat disajikan pada tabel 1.1.

Tabel 1.1

Perbandingan Modal Kerja Dengan Hasil Penjualan

Tahun Modal Kerja Penjualan

2009 Rp. 72.587.299 Rp. 353.580.911 2010 Rp. 107.125.574 Rp. 340.477.163 2011 Rp. 232.577.089 Rp. 372.309.505 Sumber: PT. PG.Rajawali I Malang

Berdasarkan tabel 1.1 dapat diketahui bahwa pada tahun 2009 sampai 2011 menunjukkan jumlah modal kerja yang dimiliki oleh perusahaan cenderung mengalami peningkatan, namun demikian peningkatan tersebut tidak diikuti dengan adanya peningkatan penjualan. Kondisi tersebut dapat mengindikasikan bahwa pengelolaan modal kerja yang dilakukan oleh perusahaan belum mampu sepenuhnya dalam upaya untuk meningkatan penjualan. Berdasarkan latar belakang tersebut, maka peneliti tertarik melakukan penelitian dengan judul “Analisis Optimalisasi Modal Kerja Pada PT. PG. Rajawali I Malang”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka dapat dirumuskan permasalahan sebagai berikut: Apakah modal kerja pada PT. PG.Rajawali I Malang sudah optimal ?

C. Batasan Masalah

5

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui optimalisasi modal kerja pada PT. PG.Rajawali I Malang.

2. Kegunaan Penelitian

a. Bagi perusahaan, sebagai pertimbangan atau alternatif untuk pengambilan keputusan terkait penggunaan modal kerja guna mencapai optimalisasi modal kerja.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Yunanto (2005), dalam skripsinya

berjudul, pengelolaan modal kerja pada PR. Gandum Malang. Variabel

penelitian ini menggunakan analisis modal kerja dan pengukuran modal kerja.

Dari hasil analisis yaitu sumber dan penggunaan modal kerja bahwa dari tahun

ke tahun terjadi peningkatan modal kerja. Hal ini disebabkan karena

sumber-sumber modal kerja lebih besar dari penggunaannya. Dan pemenuhan

kebutuhan modal kerja ditahun 2003 keterikatan dana sebelumnya adalah

sebesar 255,63 hari, atau perputaran modal kerja secara keseluruhan adalah

306/255,63 hari = 1,408 kali. Dan ditahun 2004 keterikatan dan seluruhnya

adalah sebesar 261,088 hari, atau perputaran modal kerja secara keseluruhan

adalah 360/261,088 hari = 1,379 kali. Hasil tersebut menunjukkan bahwa

pengendalian atas modal kerja yang dimiliki oleh perusahaan masuk dalam

kategori sehat.

Hasil penelitian yang dilakukan oleh Wahyudi (2012) dengan judul

Analisis Optimalisasi Modal Kerja Pada PT. Selecta Batu. Dari hasil analisis

dan pembahasan pada bab sebelumnya maka dapat ditarik kesimpulan bahwa

PT. Selecta Batu mempunyai modal kerja optimal pada tahun 2011 sebesar

Rp. 1.938.850.747,-. Selisih antara modal kerja optimal dengan modal kerja riil

yaitu sebesar Rp. 108.036.592,- Batas toleransi yang ditetapkan perusahan

7

dalam pengelolaan modal kerja yaitu sebesar 2,5%. Sedangkan hasil

perhitungan tingkat prosentase modal kerja optimal yaitu sebesar 5,572%.

Berdasarkan perbandingan hasil prosentase modal kerja optimal maka dapat

diketahui bahwa perusahaan belum mampu melakukan optimalisasi modal

kerja.

B. Tinjauan Teori

1. Modal Kerja

Suatu perusahaan selalu membutuhkan modal kerja untuk

membelanjai operasinya sehari- hari, misalnya untuk memberikan persekot

pembelian bahan mentah, membayar upah buruh, membayar gaji pegawai dan

lain sebagainya, di mana uang atau dana yang dikeluarkan diharapkan akan

dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek

melalui hasil penjualan produksinya. Adanya modal kerja yang cukup sangat

penting bagi perusahaan untuk beroperasi se–ekonomis mungkin dan

perusahaan tidak mengalami kesulitan yang mungkin timbul karena adanya

krisis atau kekacauan keuangan, tetapi adanya modal kerja yang berlebihan

menunjukkan adanya dana yang tidak produktif, dan hal ini akan

menimbulkan kerugian bagi pihak perusahaan karena adanya kesempatan

untuk memperoleh keuntungan telah disia-siakan.

Riyanto, (2008:62) Mengemukakan bahwa Modal kerja selalu dalam

keadaan berputar atau beroperasi selama perusahaan menjalankan perusahaan.

Perputaran modal kerja dimulai pada saat kas diinvestasikan dalam bentuk

komponen-8

komponen modal kerja kembali menjadi kas. Semakin pendek periode tersebut

berarti semakin cepat perputarannya atau semakin tinggi tingkat

perputarannya. Lama periode perputaran modal kerjanya tergantung berapa

lama periode perputaran dari masing-masing komponen dalam modal kerja

tersebut. Sartono (2008: 385) Pengertian modal kerja terbagi dua yaitu “Gross

working capital adalah keseluruhan aktiva lancar, dan net working capital

adalah keseluruhan aktiva lancar di atas utang lancar”.

Riyanto (2008:57-58) pengertian modal kerja di bagi menjadi tiga

konsep, yaitu:

1.Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur- unsur aktiva lancar.

2.Konsep Kualitatif

Pada konsep kualitatif, pengertian modal kerja dikaitkan dengan besarnya

jumlah utang lancar atau utang yang harus segera dibayar.

3.Konsep Fungsional.

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam

perusahaan adalah dimaksudkan untuk menghasilkan pendapatan.

Dari beberapa pengertian dan pendapat diatas dapat ditarik

kesimpulan bahwa modal kerja adalah semua investasi dalam aktiva lancar

yang dimiliki oleh perusahaan yang diharapkan bisa diubah menjadi kas

9

2. Jenis- Jenis Modal Kerja

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar

dalam periode tertentu.

Gitosudarmo & Basri (2002:35), modal kerja suatu perusahaan dapat

digolongkan sebagai berikut:

1 Modal kerja permanen ( Permanen Working Capital)

Sejumlah modal kerja yang harus selalu ada pada perusahaan agar dapat

berfungsi dengan baik dalam satu periode akuntansi. Modal Kerja ini

dibedakan menjadi dua yaitu:

a. Modal Kerja Primer ( primary working capital)

Sejumlah modal kerja minimum yang ada pada perusahaan untuk

menjamin kelangsungan kegiatan usahanya.

b. Modal Kerja normal (normal working capital)

Sejumlah modal kerja dipergunakan untuk dapat menyelenggarakan

kegiatan produksi pada kapasitas normal (fleksibel menurut kondisi

perusahaan).

2. Modal kerja Variabel (Variabel working capital)

Modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang

berubah-ubah sesuai dengan perubahan keadaan dalam satu periode.

10

a. Modal kerja musiman (Seosonal working capital)

Modal kerja musiman yaitu modal kerja yang besarnya berubah-ubah

disebabkan oleh perubahan musim.

b. Modal kerja siklis (Cyclical working capital)

Modal kerja siklis yaitu sejumlah modal kerja yang besarnya berubah-

ubah disebabkan oleh perubahan permintaan produk.

c. Modal kerja darurat ( Emergency working capital)

Modal kerja yang besarnya berubah-ubah yang penyebabnya tidak

diketahui sebelumnya.

Dengan demikian modal kerja permanen menunjukkan besarnya

modal kerja yang harus ada agar operasional perusahaan berjalan dengan

lancar sedangkan modal kerja variabel diadakan untuk mengantisipasi

berbagai perubahan yang mungkin terjadi yang harus dapat mempengaruhi

perusahaan.

3. Pentingnya Modal Kerja

Modal kerja selalu dibutuhkan oleh perusahaan untuk membiayai

operasional perusahaan setiap hari. Artinya bahwa modal kerja harus cukup

jumlahnya dan mampu membiayai pengeluaran dan kegiatan perusahaan yang

lain karena dengan modal kerja yang cukup akan mendatangkan keuntungan

bagi perusahaan serta membiayai operasionalnya.

Pentingnya modal kerja dapat dilihat dari pendapat Riyanto (2008:65)

bahwa: Apabila perusahaan hanya menjalankan usaha satu kali maka

11

satu periode perputaran saja. Tetapi pada umumnya perusahaan didirikan

tidak dimaksudkan untuk menjalankan usaha satu kali saja, melainkan untuk

seterusnya di mana setiap hari ada aktifitas usaha. Dengan sendirinya

kebutuhan modal kerja tidak hanya cukup sebesar apa yang diperlukan selama

satu periode perputaran saja, melainkan sebesar jumlah selama pengeluaran

setiap harinya dikalikan dengan periode perputarannya.

Riyanto (2008:57): “Setiap perusahaan selalu membutuhkan modal

kerja untuk membelanjai operasinya sehari-hari, dimana uang atau dana yang

dikeluarkan itu diharapkan dapat kembali lagi masuk dalam perusahaan dalam

waktu yang pendek melalui hasil penjualan produksinya”.

Dari pendapat di atas, dapat disimpulkan bahwa modal kerja selalu

dalam keadaan tersedia untuk digunakan dalam operasi perusahaan.

Tersedianya modal kerja tersebut harus cukup jumlahnya dalam arti bahwa

mampu membiayai operasi perusahaan setiap hari.

4. Fungsi dan Peranan Modal Kerja

Modal kerja pada hakekatnya merupakan jumlah yang terus-menerus

harus ada dalam menopang usaha perusahaan yang menjembatani antara

pengeluaran untuk memperoleh barang atau jasa, dengan waktu penerimaan

penjualan, atau pengeluaran yang bersifat bukan untuk harta tetap.

Munawir (2007:45) Fungsi dan peranan modal kerja adalah sebagai

12

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

dari aktiva lancar.

2. Memungkinkan untuk dapat membayar semua kewajiban-kewajibam tepat

pada waktunya.

3. Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya

atau kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani konsumennya.

5. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

lebih menguntungkan kepada para pelangganya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang

dibutuhkan.

5. Faktor- faktor yang Mempengaruhi Kebutuhan Modal Kerja

Modal kerja yang tersedia dianggap cukup bagi suatu perusahaan

tidak selalu cukup oleh perusahaan lainnya. Hal ini disebabkan oleh jenis

usaha yang berbeda-beda dari masing-masing perusahaan. Untuk menentukan

jumlah modal kerja yang dianggap cukup bagi suatu perusahaan tergantung

pada beberapa faktor.

Munawir (2007:44) Bahwa besar kecilnya kebutuhan modal kerja

13

yang dibutuhkan untuk memproduksi barang,3) Syarat pembelian bahan baku

atau barang dagangan,4) Syarat penjualan,5) Tingkat perputaran persediaan.

Adapun penjelasan dari uraian diatas mengenai faktor-faktor yang

mempengaruhi kebutuhan modal kerja adalah sebagai berikut:

a. Sifat atau tipe perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah bila

dibandingkan dengan kebutuhan modal kerja perusahaan manufaktur,

karena untuk perusahaan jasa tidak memerlukan investasi yang besar

dalam kas, piutang maupun persediaan. Apabila dibandingkan dengan

perusahaan industri, maka keadaannya sangat ekstrem karena perusahaan

industri harus mengadakan investasi yang cukup besar dalam aktiva lancar

agar perusahaan tidak mengalami kesulitan di dalam operasinya

sehari-hari.

b. Waktu yang dibutuhkan untuk memproduksi barang atau memperoleh

barang yang akan dijual serta harga per-satuan dari barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan

waktu yang dibutuhkan untuk memperoleh barang yang akan dijual

maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual.

Makin panjang waktu yang dibutuhkan untuk memproduksi atau

memperoleh barang tersebut makin besar pula modal kerja yang

dibutuhkan.

14

Syarat pembelian bahan baku atau barang dagangan atau bahan

dasar yang akan digunakan untuk memproduksi barang sangat

mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan, Jika

syarat kredit yang di terima pada waktu pembelian menguntungkan, makin

sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau

barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang

akan dibeli tersebut harus dilakukan dalam jangka waktu yang pendek

maka uang kas yang diperlukan untuk membiayai persedian semakin besar

pula.

d. Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada para

pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang

harus diinvestasikan dalam sektor piutang.

e. Tingkat perputaran persediaan.

Tingkat perputaran persediaan (inventory turn over), menunjukkan

berapa kali persediaan tersebut diganti dalam arti dibeli dan dijual

kembali. Semakin tinggi tingkat perputaran persediaan maka jumlah

modal kerja yang dibutuhkan semakin rendah.

Munawir (2007:119) “Disamping faktor- faktor tersebut masih

banyak faktor- faktor lain yang akan mempengaruhi kebutuhan modal kerja

suatu perusahaan, misalnya faktor musiman, volume penjualan, tingkat

perputaran piutang, dan jumlah rata-rata pengeluaran setiap harinya”.

15

Riyanto (2008:62) mendefinisikan sebagai berikut: perputaran modal

kerja adalah perputaran uang tunai yang di investasikan dalam komponen –

komponen modal kerja sampai saat kembali lagi menjadi uang tunai.

Sutrisno (2005:43): Masa perputaran modal kerja yakni sejak kas

ditanamkan pada elemen-elemen modal kerja sehingga menjadi kas lagi,

adalah kurang dari satu tahun atau berjangka pendek. Masa perputaran modal

kerja ini menunjukkan tingkat efisiensi penggunaan modal kerja tersebut.

Semakin cepat masa perputaran modal kerja semakin efisien penggunaan

modal kerja,dan tentunya investasi pada modal kerja semakin kecil.

Dari pendapat di atas maka dapat disimpulkan bahwa perputaran

modal kerja merupakan aliran dana yang dimulai dari saat kas diinvestasikan

pada setiap elemen aktiva lancar untuk operasi perusahaan sampai pada kas

tersebut diterima kembali.

7. Elemen-Elemen Modal Kerja

Elemen dari modal kerja semuanya bersifat lancar dan Riyanto

(2008:69) elemen dari modal kerja adalah sebagai berikut:

1. Kas

Dalam perjalanan usahanya setiap perusahaan membutuhkan kas.

Kas yang diperlukan baik untuk membiayai perusahaan sehari-hari

maupun untuk mengadakan investasi baru dalam aktiva tetap. Kas dan

surat berharga merupakan jenis aktiva yang paling likuid bagi perusahaan.

16

disimpan di bank dalam berbagai bentuk seperti deposito dan rekening

koran.

Makin tinggi perusahaan menahan kas berarti semakin tinggi

tingkat likuiditasnya, yang berarti pula semakin siap perusahaan untuk

membayar hutang jangka pendeknya. Namun demikian ini bukan berarti

perusahaan harus menahan kas dalam jumlah yang berlebihan, karena akan

membiarkan sejumlah kas menganggur (tidak produktif) akibatnya akan

menekan produksi/ penjualan dan pencapaian profit.

Abdullah (2005:103) beberapa alasan perusahaan untuk menahan

kas, yaitu meliputi:

a. Transaction Motive

Salah satu alasan utama penanaman kas adalah untuk memenuhi semua

transaksi transaksi rutin sehari-hari dalam melakukan kegiatan

operasional perusahaan. Tingkat kegiatan operasional perusahaan akan

mempengaruhi tingkat modal kerja termasuk besarnya kas yang

dibutuhkan.

b. Precautinary Motive

Menahan kas untuk memenuhi kebutuhan-kebutuhan yang tak terduga

semula. Apabila predikbilitas tinggi, cukup hanya sedikit kas untuk

menghadapi keadaan darurat atau tak terduga.

17

Menahan kas agar supaya bisa menarik keuntungan dari perubahan

harga surat berharga yang diperkirakan dan untuk motif spekulasi.

Dalam dunia menahan kas ini jarang dijumpai.

2. Piutang

Standar kredit adalah salah satu kriteria yang dipakai perusahaan

untuk menyeleksi para pelanggan yang akan diberikan kredit berapa jumlah

yang harus diberikan. Hal ini menyangkut kebiasaan langganan dalam

membayar kembali, kemungkinan langganan tidak membayar kredit yang

diberikan dan rata-rata jangka waktu pembiayaan para langganan. Jangka

waktu pengumpulan piutang adalah jangka waktu dari saat terjadinya

piutang tersebut. Semakin lama jangka waktu pengumpulan piutang

semakin besar investasi pada piutang dan biaya yang timbul juga semakin

besar.

Sundjaja & Barlian (2003:95) “Piutang adalah suatu perkiraan aktiva

yang menunjukkan jumlah yang terutang pada perusahaan sebagai akibat

penjualan barang dan jasa” hal ini muncul karena adanya penjualan kredit.

“Piutang dagang (account receivable) merupakan tagihan perusahaan

kepada pelanggan/pembeli atau pihak lain yang membeli produk

perusahaan. (Martono, 2003:95) “Piutang dagang merupakan tagihan

perusahaan kepada pelanggan atau pihak lain yang membeli produk

perusahaan”.

Kebijakan penjualan kredit yang akan menimbulkan piutang ini

18

adalah administrasi piutang, biaya modal atas dana yang tertanam dalam

piutang, biaya penagihan dan biaya piutang yang mungkin tidak tertagih.

Namun demikian, karena kebijakan kredit ini akan meningkatkan

penjualan, maka biaya piutang tersebut akan diimbangi oleh meningkatnya

penjualan perusahaan. Pengelolaan piutang merupakan suatu cara agar

kebijakan kredit mencapai optimal, yaitu tercapainya keseimbangan antara

biaya yang diakibatkan oleh kebijakan kredit dengan manfaat yang

diperoleh dari kebijakan tersebut. (Martono, 2003:95).

Tujuan investasi dalam piutang adalah:

a. Untuk meningkatkan penjualan

Perusahaan yang menjual barangnya dengan kredit akan mampu menjual

lebih banyak barang dibandingkan dengan perusahaan dengan menuntut

pembayaran tunai.

b. Untuk meningkatkan laba profit

Investasi dalam piutang diharapkan akan meningkatkan penjualan yang

lebih tinggi sehingga memberikan laba yang lebih besar bagi perusahaan.

c. Untuk memenuhi syarat persaingan.

Perusahaan harus mengambil kebijakan kredit agar langganan tidak

melakukan pembelian pada perusahaan yang menentukan syarat-syarat

pembayaran yang lebih ringan.

Faktor-faktor yang mempengaruhi besarnya investasi dalam piutang:

19

Makin besar proporsi penjualan kredit dari keseluruhan penjualan

memperbesar jumlah investasi dalam piutang. Dengan makin besarnya

volume penjualan kredit setiap tahunnya, berarti perusahaan harus

menyediakan investasi yang lebih besar lagi dalam piutang. Makin besar

piutang berarti makin besar resiko, tetapi bersamaan dengan itu juga

memperbesar profitabilitas.

b) Syarat pembayaran penjualan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak.

Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti

bahwa perusahaan lebih mengutamakan keselamatan kredit daripada

pertimbangan profitabilitas. Makin panjang batas pembayaran berarti

makin besar jumlah investasi dalam piutang.

c) Ketentuan tentang pembatasan kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau

plafond bagi kredit yang diberikan kepada para pelanggannya. Makin

tinggi plafond yang ditetapkan bagi masing-masing pelanggan berarti

makin besar pula dana yang diinvestasikan dalam piutang. Demikian pula

ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para

langganan yang diberi kredit akan memperkecil jumlah investasi dalam

piutang. Jadi, pembatasan kredit disini bersifat kuantitatif dan kualitatif.

20

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang

secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara

aktif dalam pengumpulan piutang akan mempunyai pengeluaran yang lebih

besar untuk membiayai aktivitas pengumpulan piutang dibandingkan

dengan perusahaan yang menjalankan kebijaksanaannya secara pasif.

e) Kebiasaan membayar dari para pelanggan

Ada sebagian langganan yang mempunyai kebiasaan untuk membayar

dengan menggunakan cash discount period, dan ada sebagian yang tidak

menggunakan kesempatan tersebut. Kebiasaan para langganan ini akan

mempunyai efek terhadap besarnya investasi dalam piutang. Apabila

sebagian besar langganan membayar dalam waktu selama discount period,

maka dana yang tertanam dalam piutang akan lebih cepat bebas yang

berarti makin kecil investasi dalam piutang.

3. Persediaan

Persediaan pada umumnya merupakan salah satu jenis aktiva

lancar yang jumlahnya cukup besar dalam suatu perusahaan. Hal ini

dipahami karena persedian merupakan faktor yang sangat penting dalam

menentukan kelancaran operasi perusahaan. Pengertian persediaan

mencakup pengertian yang sangat luas, mencakup persediaan yang terdapat

dalam perusahaan jasa maupun perusahaan manufaktur. Sifat dan wujud

persediaan sangat bervariasi tergantung sifat, jenis, dan bidang usaha

perusahaan. Persediaan bagi perusahaan yang satu mungkin bukan

21

perusahaan dagang kendaraan bermotor merupakan persediaan tetapi bagi

perusahaan lain mobil itu merupakan aktiva tetap.

Sartono (2001:443) “Persediaan adalah barang-barang atau bahan

yang masih tersisa pada tanggal neraca, atau barang-barang yang akan

segera dijual, digunakan atau diproses dalam periode normal perusahaan”. (Sundjaja & Barlian, 2003:296) “Persediaan meliputi semua barang atau

bahan yang diperlukan dalam proses produksi dan distribusi yang

menunggu untuk diproses lebih lanjut atau dijual”.

8. Analisis Modal Kerja

Dalam menjalankan aktivitas atau operasional perusahaan maka

peranan aktiva sangat menentukan atas keberhasilan perusahaan dalam

mencapai tujuan yang telah ditetapkan. Pada dasarnya aktiva yang dimiliki

oleh perusahaan terbagi menjadi dua yaitu aktiva lancar dan aktiva tetap.

Aktiva yang dimiliki oleh perusahaan pada dasarnya merupakan manfaat

ekonomis yang akan diterima pada masa mendatang, atau akan dikuasai

oleh perusahaan sebagai hasil dari transaksi atau kejadian. Aktiva

merupakan sumber ekonomi yang akan dipakai perusahaan untuk

menjalankan kegiatan.

Aktiva lancar yang dimiliki oleh perusahaan dapat mencerminkan

kemampuan perusahaan atas kondisi secara keuangan dalam upaya

memenuhi kewajiban atau kebutuhan jangka pendek perusahaan.

22

mengenai kas, piutang dan persediaan, atau disebut sebagai modal kerja

perusahaan. Kas merupakan aktiva yang paling lancar yang dimiliki oleh

perusahaan.

Mengenai piutang terjadi dikarenakan adanya kebijakan

perusahaan terkait dengan penjualan kredit yang akan menimbulkan

piutang ini sebenarnya menimbulkan biaya bagi perusahaan. Biaya

tersebut antara lain adalah administrasi piutang, biaya modal atas dana

yang tertanam dalam piutang, biaya penagihan dan biaya piutang yang

mungkin tidak tertagih. Namun demikian, karena kebijakan kredit ini akan

meningkatkan penjualan, maka biaya piutang tersebut akan diimbangi

oleh meningkatnya penjualan perusahaan. Oleh karena itu, pengelolaan

piutang merupakan suatu cara agar kebijakan kredit mencapai optimal,

yaitu tercapainya keseimbangan antara biaya yang diakibatkan oleh

kebijakan kredit dengan manfaat yang diperoleh dari kebijakan tersebut.

(Martono, 2003:95). Kondisi tersebut juga terkait dengan pengendalian

persediaan yang dimiliki oleh perusahaan, melalui analisis terhadap

persediaan maka tingkat efisiensi atas penggunaan modal kerja dapat

terwujud. Kondisi tersebut dapat menunjukkan bahwa melalui analisis

terhadap modal kerja maka upaya untuk memaksimalkan upaya

pencapaian tujuan perusahaan.

Menurut Sutrisno (2003:53) metode analisis perputaran modal

23

1 Perputaran kas, merupakan perbandingan antara perjualan dengan

rata-rata kas yang dimiliki oleh perusahaan, dengan persamaan sebagai

berikut:

Perputaran Kas =

Kas Rata -Rata

Penjualan

2. Perputaran piutang, merupakan perbandingan antara perjualan dengan

rata-rata piutang yang dimiliki oleh perusahaan, dengan persamaan

sebagai berikut:

Perputaran piutang =

Piutang Rata

-Rata

Penjualan

3. Perputaran persediaan, merupakan perbandingan antara perjualan

dengan rata-rata persediaan yang dimiliki oleh perusahaan, dengan

persamaan sebagai berikut:

Perputaran persediaan =

Persediaan Rata

-Rata

Penjualan

Setelah perputaran elemen modal kerja ditemukan kemudian dihitung

periode terikatnya elemen modal kerja, dan hasilnya dijumlahkan

menjadi periode terikatnya modal kerja, adapun persamaan yang

digunakan yaiu sebagai berikut:

Perputaran Kas =

Kas Perputaran

360

Perputaran piutang =

Piutang Perputaran

360

Perputaran persediaan =

Persediaan Perputaran

24

9. Modal Kerja Optimal

Sarwoko (2003:79) mengemukakan bahwa analisis optimalisasi

merupakan salah satu penentuan besarnya aktiva lancar dengan metode

perputaran modal kerja yang didasarkan pada data historis, sehingga

kondisi tahun mendatang diasumsikan sama dengan tahun sebelumnya.

Dasar utama untuk menentukan besarnya estimasi modal kerja tahun

mendatang adalah hasil estimasi nilai penjualan tahun mendatang.

Metode ini didesain dengan menggunakan perputaran seluruh elemen

aktiva lancar seperti kas, piutang, dan persediaan.

Berdasarkan hasil perhitungan elemen aktiva lancar dapat

diketahui besarnya modal kerja. Estimasi nilai penjualan tahun

mendatang dengan perputaran modal kerja ditemukan maka selanjutnya

dapat dihitung nilai modal kerja optimal tahun mendatang,sebagai

berikut:

Modal kerja optimal =

Kerja Modal Perputaran

datang akan yang Penjualan

Modal kerja yang berlebihan menunjukkan adanya dana

menganggur dan tidak digunakan secara optimal, sehingga profitabilitas

perusahaan kecil. Modal kerja yang terlalu kecil akan menghambat atau

mengganggu kalancaran proses produksi karena kekurangan dana.

Untuk dapat menganalisis laporan keuangan tersebut menentukan

suatu ukuran-ukuran tertentu yang disebut “ratio” ini merupakan alat

yang dinyatakan dalam arti relatif maupun absolut untuk menjelaskan

25

selalu digunakan untuk mengukur kekuatan dan kelemahan keuangan

perusahaan adalah analisa ratio mengadakan analisa terhadap modal kerja

yang tercermin dalam laporan keuangan merupakan suatu kegiatan yang

harus dilakukan terutama oleh pihak manajemen untuk mengetahui

bagaimana keadaan dan tingkat efektifitas modal kerja adalah sangat

diperlukan guna mengadakan analisis terhadap berbagai hubungan antara

pos-pos dalam laporan keuangan.

Kriteria yang digunakan untuk mengetahui optimalisasi modal

kerja yaitu sebagai berikut:

Jika MKR = MKO, maka kebutuhan modal kerja perusahaan sudah

optimal

Jika MKR MKO, maka kebutuhan modal kerja perusahaan belum

optimal

MKO > MKR perusahaan

Artinya bahwa modal kerja perlu ditambah, sedang penambah

tergantung dari besarnya perhitungan MKO

MKO < MKR perusahaan

Artinya bahwa modal kerja perlu adanya pengurangan, sedangkan

pengurangan tergantung dari besarnya perhitungan MKO

Keterangan:

MKR = modal kerja rill perusahaan

MKO = modal kerja optimal

26

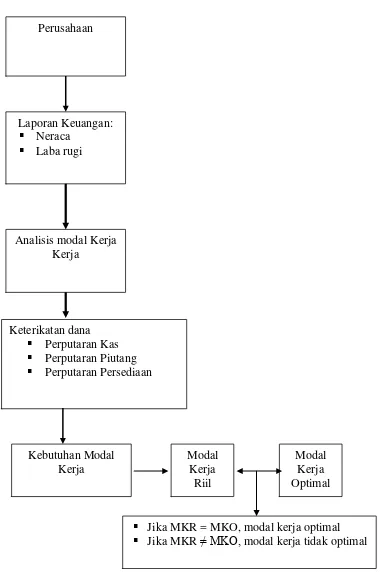

Berdasarkan gambar 1 akan dilakukan analisis terhadap kinerja

keuangan pada PT. PG.Rajawali I Malang, dasar pengukuran kinerja

perusahaan yaitu dari laporan neraca dan laporan laba rugi. Melalui analisis

terhadap laporan neraca dan laba rugi tersebut dapat diketahui kemampuan

perusahaan dalam melakukan pengelolaan sumber kinerja yang dimiliki oleh

perusahaan. Dalam penelitian ini difokuskan pengukuran kinerja perusahaan

perusahaan yang dikaitkan dengan analisis pengelolaan modal kerja yang

dimiliki oleh perusahaan. Analisis modal kerja yang dilakukan berkaitan

secara langsung dengan keterikatan dana yang mencakup mengenai

perputaran kas, piutang dan persediaan. Melalui analisis keterikatan dana

tersebut akan menunjukkan kemampuan perusahaan dalam melakukan

pengelolaan modal kerja yang dilakukan oleh perusahaan dan pada akhirnya

dapat diketahui tingkat optimalisasi modal kerja. Secara lengkap kerangka

27

Gambar 1

Analisis Modal Kerja Pada PT. PG.Rajawali I Malang

Perusahaan

Laporan Keuangan:

Neraca

Laba rugi

Keterikatan dana

Perputaran Kas

Perputaran Piutang

Perputaran Persediaan

Analisis modal Kerja Kerja

Modal Kerja Optimal Kebutuhan Modal

Kerja

Jika MKR = MKO, modal kerja optimal

Jika MKR ≠ MKO, modal kerja tidak optimal

Modal Kerja