(PERSERO) Tbk CABANG PAMANUKAN

Oleh

LUCKY YANUAR

H24070056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dibawah bimbinganEDWARD H. SIREGAR.

Persaingan ketat antarbank yang terjadi saat ini membuat kepuasan nasabah menjadi prioritas utama. Nasabah yang puas akan loyal kepada bank dan menjadi sarana promosi yang gratis bagi pihak bank. Nasabah akan merasa puas apabila harapan mereka sesuai dengan kinerja yang diberikan oleh pihak bank. Oleh karena itu BRI Cabang Pamanukan perlu menilai faktor-faktor apa saja yang mempengaruhi kepuasan nasabahnya dan apakah nasabah sudah merasa puas terhadap kinerja BRI selama ini.

Penelitian ini bertujuan untuk : (1) Mengidentifikasi karakteristik nasabah kredit BRIGuna BRI Kantor Cabang Pamanukan. (2) Menganalisis tingkat kepuasan nasabah kredit BRIGuna terhadap atribut pelayanan BRI Kantor Cabang Pamanukan. (3) Menganalisis hubungan antara karakteristik nasabah dengan tingkat kinerja BRI Kantor Cabang Pamanukan. Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari kuisioner yang dibagikan kepada nasabah kredit BRIGuna dan wawancara pada pihak perusahaan khususnya Acount Officer (AO) BRIGuna mengenai kredit BRIGuna. Sedangkan Data sekunder diperoleh studi literatur dan laporan penelitian. Alat analisis yang digunakan dalam penelitian ini adalah Importance Performance Analysis (IPA),Customer Satisfaction Index(CSI), dan analisis Chi-Square. Kemudian perangkat lunak komputer yang akan digunakan untuk mengolah dan menganalisis data adalah Microsoft Excel 2010 dan SPSS versi 16 for windows.

Dari hasil analisis IPA, diperoleh bahwa empat atribut yang berada pada kuadran I. Atribut tersebut antara lain : tenggat waktu antara permohonan dengan pencairan kredit, kecepatan proses pelayanan, tingkat suku bunga, penerapan sistem online. Atribut tersebut harus menjadi prioritas utama pihak bank untuk meningkatkan kinerjanya. Hasil analisis CSI menunjukan bahwa debitur sudah merasa sangat puas dengan pelayanan kredit BRIGuna. Hal ini dapat dilihat dari nilai CSI sebesar dimana nilai tersebut berada pada selang 0,81-1,00 dan termasuk dalam kategori “sangat puas”.

(PERSERO) Tbk CABANG PAMANUKAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

LUCKY YANUAR

H24070056

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

NIM : H24070056

Menyetujui, Dosen Pembimbing

(Drs. Edward H. Siregar, SE,MM.) NIP : 19570622 1986 01 1001

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, MSc) NIP : 19610123 1986 01 1002

v

vi

melimpahkan rahmat, nikmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul ”Analisis Kepuasan Nasabah Terhadap Kredit BRIGuna PT Bank Rakyat Indonesia (Persero) Tbk Cabang Pamanukan”.

Perbankan memiliki peran penting dalam perekonomian Indonesia melalui fungsinya sebagai lembaga intermediasi keuangan. Penghimpunan dan penyaluran dana merupakan kegiatan utama yang dijalankan perbankan yang menjadi fokus utama bank dan membutuhkan strategi yang tepat sehingga bank dapat mengoptimalkan pendapatan yang akan diperoleh yang pada akhirnya akan berdampak positif terhadap laba. Upaya pencapaian tujuan bisnis dijalankan perbankan tanpa melupakan komitmennya dalam meningkatkan taraf hidup masyarakat banyak. Oleh karena itu diperlukan informasi yang berguna, salah satunya mengenai portofolio sumber dana dan pengaruhnya terhadap pendapatan yang dapat menjadi bahan masukan bagi perusahaan dalam merumuskan strategi penghimpunan dana yang tepat untuk masa mendatang.

Penulis menyadari sepenuhnya bahwa tidak ada yang sempurna, begitu pun dengan skripsi ini yang tidak luput dari kesalahan. Penulis mengharapkan saran dan kritik untuk penyempurnaan skripsi ini selanjutnya. Semoga skripsi ini dapat menjadi salah satu bahan referensi bacaan dan dapat bermanfaat bagi banyak pihak.

Bogor, Juni 2011

vii

membantu penulis dalam penyusunan skripsi ini terutama kepada :

1. Ayahanda tercinta Yayat Supriatna, Ibunda tercinta Enih Sumarni dan Kakak tersayang Tepy Septyana, serta keluarga besar yang telah memberikan dukungan, motivasi dan doa yang tulus selama ini, terutama pada saat proses penyusunan skripsi ini.

2. Drs. Edward H. Siregar, SE., MM. sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan kepada penulis dalam proses penyusunan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

3. Bapak Prof. Dr. Ir. W. H. Limbong, MS. dan Bapak Dr. Ir. Muhammad Syamsun, M.Sc. selaku dosen penguji yang telah memberikan waktunya untuk menguji penulis.

4. Bapak Helmi Nasser sebagai Pimpinan BRI Cabang Pamanukan dan Bapak Dadan Cupardan sebagai Manajer Operasional BRI Cabang Pamanukan yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian dan menggali ilmu praktis di BRI Cabang Pamanukan.

5. Seluruh staf pengajar dan karyawan serta karyawati Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

6. Seluruh karyawan dan karyawati BRI Cabang Pamanukan yang telah membantu penulis dalam memperoleh data penelitian dan memberikan banyak informasi serta pengetahuan mengenai praktik kegiatan perbankan. 7. Iyet Herniati yang selalu menjadi teman berbagi dan memberikan motivasi

dan kepada penulis selama ini.

8. Bayu, Ajit, Norvi, Lely, Nanda, yang telah memberikan dukungan kepada penulis dalam menyusun skripsi ini.

viii

11. Teman-teman Dewan Perwakilan Mahasiswa (DPM) Fakultas Ekonomi dan Manajemen IPB Periode 2009-2010.

ix

1.5. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Pengertian Bank ... 5

2.2. Pengertian Kredit ... 5

2.3. Tujuan dan Fungsi Kredit ... 6

2.4. Pengertian Jasa ... 8

2.5. Pengertian Pemasaran ... 9

2.6. Kepuasan Pelanggan ... 10

2.7. Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan ... 11

2.8. Metode Pengolahan data ... 13

a. Uji Validitas ... 13

b. Uji Reliabilitas ... 13

2.9. Penelitian Terdahulu ... 13

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 15

3.2. Lokasi dan Waktu Penelitian ... 17

3.3. Jenis dan Sumber Data ... 17

3.4. Pengumpulan Data ... 17

3.5. Uji Validitas dan Reliabilitas ... 18

3.5.1 Uji Validitas ... 18

3.5.2 Uji Reliabilitas... 18

3.6. Metode Pengambilan Sampel ... 19

3.7. Metode Pengolahan dan Analisis Data ... 19

x

4.1. Profil Singkat Perusahaan ... 26

4.2. Uji Instrumen Penelitian ... 29

4.2.1 Uji Validitas ... 29

4.2.2 Uji Reliabilitas ... 30

4.3. Karakteristik Nasabah ... 31

4.3.1 Karakteristik Jenis Kelamin ... 31

4.3.2 Karakteristik Usia ... 31

4.3.3 Karakteristik Pekerjaan ... 32

4.3.4 Karakteristik Pendidikan ... 33

4.3.5 Karakteristik Pendapatan ... 33

4.3.6 Karakteristik Pengeluaran ... 34

4.4. Pengalaman dan Pengetahuan Nasabah ... 34

4.4.1 Tujuan Meminjam ... 34

4.4.2 Informasi Mengenai Produk Pinjaman ... 35

4.4.3 Pihak yang Mempengaruhi dalam Memilih Kredit... 36

4.4.4 Hal-hal yang dipertimbangkan Memilih Kredit ... 36

4.4.5 Jumlah Pengajuan Pinjaman ... 37

4.4.6 Lama Pinjaman ... 37

4.4.7 Kepemilikan Rekening Selain BRI ... 38

4.5. Penilaian Nasabah terhadap Tingkat Kepentingan dan Tingkat Kepuasan pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna 39 4.6. Tingkat Kesesuaian antara Tingkat Kepentingan dan Tingkat Kinerja 46 4.7. Importance Performance Analysis ... 47

4.8. Customer Satisfaction Index ... 50

4.9. Hubungan antara Karakteristik Konsumen dengan Tingkat Kinerja Atribut Kualitas Pelayanan ... 52

4.9.1 Hubungan antara Jenis kelamin dengan Tingkat Kinerja Atribut Kualitas Pelayanan ... 52

4.9.2 Hubungan antara Usia dengan Tingkat Kinerja Atribut

5.0. Implikasi Manajerial ... 57

KESIMPULAN DAN SARAN 1. Kesimpulan ... 59

xii

1. Perkembangan Kredit BRIGuna Bank Rakyat Indonesia ... 2

2. Penilaian Tingkat Kepentingan Nasabah ... 20

3. Penilaian Tingkat Kinerja Perusahaan ... 20

4. Kriteria Nilai Indeks Kepuasan Pelanggan (CSI) ... 24

5. Wilayah Kerja BRI Cabang Pamanukan ... 27

6. Unit Kerja BRI Cabang Pamanukan ... 28

7. Persyaratan Kredit BRIGuna ... 29

8. Hasil Uji Validitas ... 30

9. Penilaian Nasabah terhadap Tingkat Kepentingan pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna ... 39

10. Penilaian Nasabah terhadap Tingkat Kinerja pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna ... 40

11. Tingkat Kesesuaian Antara Tingkat Kepentingan dan Tingkat Kinerja ... 46

12. Perhitungan CSI (Customer Satisfaction Index) ... 51

13. Uji Chi-SquareUsia dengan Keamanan Dokumen Penjamin ... 52

14. Uji Chi-SquarePemberian Fasilitas Asuransi dengan Pekerjaan ... 53

15. Uji Chi-SquareKeamanan Dokumen Penjamin dengan Tingkat Pendidikan ... 54

16. Uji Chi-SquareRuang Pelayanan yang Nyaman, Rapih, dan Bersih dengan Rata-rata Pendapatan per bulan ... 55

17. Uji Chi-SquareKeamanan Dokumen Penjaminan dengan Rata-rata Pendapatan per bulan ... 55

18. Uji Chi-SquareKecepatan Tenggat Waktu Permohonan sampai Pencairan Kredit dengan Rata-rata Pengeluaran per bulan ... 56

xiii

1. Model Sederhana Proses Pemasaran ... 10

2. Kerangka Pemikiran Penelitian... 16

3. Diagram Cartesius Tingkat Kepentingan dan Kinerja ... 22

4. Karakterisik Nasabah Berdasarkan Jenis Kelamin ... 31

5. Karakterisik Nasabah Berdasarkan Usia ... 31

6. Karakterisik Nasabah Berdasarkan Pekerjaan ... 32

7. Karakterisik Nasabah Berdasarkan Pendidikan ... 33

8. Karakterisik Nasabah Berdasarkan Pendapatan ... 33

9. Karakterisik Nasabah Berdasarkan Pengeluaran ... 34

10. Karakteristik Nasabah Berdasarkan Tujuan Menabung ... 34

11. Karakteristik Nasabah Berdasarkan Informasi Mengenai Produk Pinjaman BRI ... 35

12. Karakteristik Nasabah Berdasarkan Pihak yang Mempengaruhi Dalam Memilih Produk Pinjaman ... 36

13. Karakteristik Nasabah Berdasarkan Hal-hal yang Dipertimbangkan Dalam Memilih Produk ... 36

14. Karakteristik Nasabah Berdasarkan Besarnya Pinjaman ... 37

15. Karakteristik Nasabah Berdasarkan Lama Pinjaman ... 37

xiv

1. Kuesioner Penelitian ... 62

2. Hasil Uji Validitas Tingkat Kepentingan ... 68

3. Hasil Uji Validitas Tingkat Kinerja ... 70

4. Hasil Uji Reliabilitas Kuesioner ... 72

5. Struktur Organisasi PT. Bank Rakyat Indonesia Cabang Pamanukan ... 73

I. PENDAHULUAN

1.1. Latar Belakang

Pada saat ini terjadi persaingan yang cukup ketat dalam dunia bisnis. Untuk menghadapi persaingan ini, banyak perusahaan berlomba untuk menarik konsumen sebanyak mungkin. Tidak hanya untuk perusahaan yang bergerak dalam bidang manufaktur tetapi perusahaan yang bergerak dalam bidang jasa seperti bank. Perbankan tidak mau ketinggalan berusaha mencoba merebut hati konsumen untuk menggunakan produk mereka. Berbagai cara dilakukan seperti menawarkan berbagai kemudahan dan fasilitas dalam produknya untuk mempengaruhi nasabah.

Bank Rakyat Indonesia (BRI) sebagai salah satu bank milik pemerintah menyediakan berbagai produk perbankan seperti produk simpanan, produk pinjaman atau kredit, dan produk jasa lainnya. Salah satu produk pinjaman dari BRI adalah Kredit BRIGuna yang melayani pegawai dengan penghasilan tetap seperti pegawai negeri sipil (PNS) dan pegawai yang telah pensiun.

Tabel 1. Perkembangan Kredit BRIGuna Bank Rakyat Indonesia

Tahun Jumlah (Triliun Rp.) Perkembangan (%)

2005 14,52

-Sumber : Laporan Tahunan BRI,2010

Perkembangan kredit BRIGuna terus mengalami kenaikan dari tahun 2005-2009, namun mengalami penurunan pada tahun 2010. Walaupun mengalami peningkatan dalam jumlah yang disalurkan tetapi pada tahun 2010 kredit BRIGuna mengalami penurunan sebesar 23,04% dari tahun sebelumnya. Hal ini yang menjadi dasar peneliti untuk melakukan penelitian terhadap kepuasan nasabah kredit BRIGuna.

Suatu produk dihasilkan dengan tujuan dapat memberikan kepuasan kepada konsumen. Pada saat konsumen dalam hal ini debitur berada pada tingkat kepuasan yang tinggi, maka konsumen tersebut akan secara terus-menerus menggunakan produk yang dihasilkan. Bahkan konsumen tersebut akan menginformasikan kepada pihak lain mengenai keunggulan produk yang digunakan. Untuk itu sangat penting bagi pihak perusahaan untuk mengetahui kebutuhan nasabah dan mengukur tingkat kepuasan nasabah terhadap produk yang ditawarkan.

kepuasannya, maka akan memudahkan bagi perusahaan untuk mengimplementasikan strateginya.

1.2. Perumusan Masalah

1. Bagaimana karakteristik nasabah kredit BRIGuna BRI Kantor Cabang Pamanukan ?

2. Bagaimana tingkat kepuasan debitur kredit BRIGuna terhadap atribut pelayanan yang diberikan BRI Kantor Cabang Pamanukan ?

3. Bagaimana hubungan antara karakteristik pelanggan dengan tingkat kinerja atribut kualitas pelayanan ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan diatas, maka penelitian ini bertujuan :

1. Mengidentifikasi karakteristik nasabah kredit BRIGuna BRI Kantor Cabang Pamanukan.

2. Menganalisis tingkat kepuasan nasabah kredit BRIGuna terhadap atribut pelayanan BRI Kantor Cabang Pamanukan.

3. Menganalisis hubungan antara karakteristik nasabah dengan tingkat kinerja BRI Kantor Cabang Pamanukan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dan masukan, sebagai berikut :

1. Bagi bank, dapat menjadi bahan masukan bagi manajemen untuk selalu meningkatkan kualitas pelayanan kepada nasabah sehingga dapat bersaing dalam persaingan yang semakin ketat.

2. Bagi peneliti lain, menjadi referensi bagi penelitian lanjutan yang berkaitan dengan kepuasan nasabah bank di masa yang akan datang.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Pengertian bank menurut Undang-undang RI Nomor 10 tahun 1998 dalam kasmir (2002) adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam hal ini, kegiatan suatu bank adalah menarik dana dari masyarakat dalam bentuk tabungan, deposito, dan giro dengan imbalan berupa bunga simpanan sehingga masyarakat akan tertarik untuk menyimpan uangnya di bank. Sementara itu, bank kembali menyalurkan dana kepada masyarakat dalam bentuk kredit.

Pinjaman yang disalurkan kepada masyarakat terdiri dari beberapa jenis tergantung kebutuhan nasabah. Pada umumnya jenis pinjaman yang diberikan oleh pihak bank terdiri dari kredit investasi, kredit modal kerja, dan kredit perdagangan. Pihak bank sebelum memberikan kredit akan menilai terlebih dahulu apakah kredit tersebut layak diberikan kepada nasabah atau tidak sehingga akan menghindari terjadinya kredit macet di kemudian hari.

2.2. Pengertian Kredit

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 dalam Kasmir (2008) pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Unsur-unsur yang terkandung dalam pemberian kredit adalah :

1. Kepercayaan. Pemberi kredit dalam hal ini bank percaya bahwa nasabah akan mengembalikan kredit di masa yang akan datang.

2. Kesepakatan. Dalam suatu perjanjian kredit terdapat unsur kesepakatan yang dituangkan dalam sebuah kertas yang disetujui oleh masing-masing pihak antara pihak bank dengan pihak nasabah.

3. Jangka waktu. Lamanya nasabah mengembalikan kredit. Jangka waktu pengembalian kredit terdiri dari jangka pendek, jangka menengah, dan jangka panjang.

4. Risiko. Semakin lama jangka waktu yang diberikan maka semakin besar peluang terjadinya kredit macet sehingga risikonya akan semakin besar. 5. Balas Jasa, Bunga adalah salah satu bentuk balas jasa yang diberikan oleh

nasabah atas pemberian kredit. Bagi bank konvensional, balas jasa berupa bunga. Sedangkan untuk bank syariah, diperoleh melalui sistem bagi hasil (profit sharing).

2.3. Tujuan dan Fungsi Kredit

Menurut Siamat (2005), pemberian kredit yang dilakukan oleh bank terhadap nasabah memiliki beberapa tujuan. Tujuan dari pemberian kredit adalah sebagai berikut :

1. Salah satu pemasukan bagi bank

Bank memberikan fasilitas kredit dengan tujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

3. Membantu pemerintah

Beberapa keuntungan yang didapat pemerintah adalah penerimaan pajak, membuka kesempatan kerja, meningkatkan jumlah barang dan jasa, menghemat devisa negara, dan meningkatkan devisa negara. Selain mempunyai tujuan seperti yang disebutkan diatas, fasilitas kredit juga memiliki banyak fungsi, antara lain :

1. Meningkatkan daya guna uang

Pada saat uang hanya disimpan maka uang tersebut tidak akan produktif. Kredit yang diberikan oleh bank kepada debitur akan digunakan untuk mengolah barang yang pada awalnya tidak bermanfaat menjadi barang yang lebih bermanfaat.

2. Meningkatkan peredaran dan lalu lintas uang

Uang yang disalurkan oleh bank akan beredar dari satu wilayah ke wilayah lain sehingga daerah yang kekurangan uang akan mendapatkan uang dari daerah lainnya.

3. Meningkatkan peredaran barang

Biasanya untuk kredit perdagangan dan kredit ekspor impor. Sama halnya dengan peredaran uang antar daerah, Adanya fasilitas kredit, maka wilayah yang kekurangan suatu barang, dapat diatasi dengan mengimpor dengan cara kredit.

4. Alat stabilitas ekonommi

Adanya kredit yang diberikan akan meningkatkan jumlah barang yang dibutuhkan oleh masyarakat. Selain itu kredit juga membantu mengekspor barang ke luar negeri sehingga akan menambah devisa negara.

5. Meningkatkan gairah usaha

Pada saat seseorang atau perusahaan kekurangan modal dalam menjalankan usahanya maka dengan memanfaatkan fasilitas kredit akan mendorong dalam meningkatkan atau memperluas usaha.

6. Meningkatkan pemerataan pendapatan

perusahaan berskala besar maka semakin banyak tersedianya lapangan pekerjaan sehingga mampu menyerap banyak tenaga kerja.

7. Meningkatkan hubungan internasional

Pada saat sebuah negara memberikan kredit kepada negara lain yang membutuhkan pinjaman, maka tidak tertutup kemungkinan akan meningkatkan kerjasama di bidang lainnya.

2.4. Pengertian Jasa

Menurut Kotler & Amstrong (2008), jasa adalah bentuk produk yang terdiri dari aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual. Jasa pada dasarnya tidak berwujud serta tidak menghasilkan kepemilikan akan sesuatu. Produk jasa memiliki lima karakteristik unik (Tjiptono, 2009), yaitu :

1. Tak berwujud (intangibility)

Jasa tidak dapat dilihat, dirasakan, diraba, didengar, atau dicium sebelum jasa itu dibeli dan dikonsumsi.

2. Tak terpisahkan (inseparability)

Jasa dibuat dan dikonsumsi pada saat yang sama dan tidak dapat dipisahkan dari penyedianya.

3. Variabilitas (variability)

Kualitas jasa sangat beragam, tergantung pada siapa yang menyediakannya dan kapan, dimana, dan bagaimana jasa itu disediakan.

4. Dapat Musnah (perishability)

Jasa tidak dapat disimpan untuk dijual atau digunakan beberapa saat kemudian. Berbeda dengan barang fisik yang setelah diproduksi dapat disimpan terlebih dahulu untuk kemudian dijual dan dikonsumsi oleh konsumen.

5. Lack of ownership

Menurut Parasuraman, Zeithaml, dan Berry (1985) dalam Aritonang, produk jasa memiliki lima dimensi kualitas yang terdiri dari :

1. Tangible

Dimensi yang berkaitan dengan penampilan fisik peralatan, fasilitas, dan sarana komunikasi yang digunakan oleh perusahaan.

2. Reliability

Kemampuan perusahaan untuk memberikan pelayanan yang optimal, dapat dipercaya, dan bertanggungjawab terhadap apa yang dijanjikan. 3. Responsiveness

Dimensi yang mencakup kemampuan perusahaan untuk melayani pelanggan dengan cepat dan tepat.

4. Assurance

Dimensi yang mencakup pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Menurut Aritonang (2005), Assurance terdiri dari beberapa komponen antara lain kompetensi, sopan santun, kredibilitas, dan keamanan.

5. Emphaty

Dimensi yang berkaitan dengan suuatu sikap yang menggambarkan atau mengisyaratkan bahwa perusahaan peduli terhadap para pelanggan.

2.5. Pengertian Pemasaran

Proses pemasaran secara sederhana terdiri dari lima langkah (lihat gambar), yaitu memahami pasar dan kebutuhan serta keinginan pelanggan, merancang strategi pemasaran yang digerakan oleh pelanggan, membangun program pemasaran terintegrasi yang memberikan nilai yang unggul, membangun hubungan yang menguntungkan dan menciptakan kepuasan pelanggan, dan menangkap nilai dari pelanggan untuk menciptakan keuntungan dan ekuitas pelanggan.

Gambar 1. Model Sederhana Proses Pemasaran

2.6. Kepuasan Pelanggan

Pelanggan adalah orang-orang yang membeli suatu produk dari suatu perusahaan secara terus-menerus. Secara umum menurut Kotler & Keller (2009), kepuasanadalah perasaan senang atau kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. Kepuasan pelanggan sangat tergantung dari kinerja produk yang dihasilkan. Pelanggan akan merasa puas apabila kinerja sebuah produk memenuhi bahkan melebihi harapannya. Sebaliknya pelanggan akan merasa tidak puas apabila produk yang diterimanya tidak sesuai apa yang diharapkan. Pada saat pelanggan puas tidak hanya menjadi konsumen setia tetapi juga memberikan informasi kepada orang lain mengenai kualitas produk tersebut.

Menurut Kotler & Keller (2009), ada beberapa metode yang dapat dilakukan untuk mengukur tingkat kepuasan pelanggan, yaitu :

1. Survei berkala

Survei berkala dilakukan dengan memberikan pertanyaan kepada responden untuk mengukur niat pembelian kembali dan memberikan rekomendasi mengenai suatu perusahaan atau suatu produk kepada orang lain.

2. Sistem keluhan dan saran

Beberapa perusahaan menggunakan metode sistem keluhan dan saran dengan cara berbeda. Salah satunya contohnya adalah perusahaan dalam bidang makanan menyediakan nomor pusat informasi (call center) pada kemasannya yang dapat dihubungi apabila menemukan keluhan.

3. Mengamati tingkat kehilangan pelanggan

Pihak perusahaan akan menghubungi pelanggan yang berhenti menggunakan produknya dan beralih ke produk perusahaan lain untuk mengetahui alasannya.

4. Pembelanja misterius

Pihak perusahaan dapat menggunakan pembelanja misterius untuk membeli produknya sendiri dan produk pesaing dengan tujuan untuk mengetahui dimana kelemahan produknya dan produk pesaing.

2.7. Faktor-Faktor yang Mempengaruhi Kepuasan Pelanggan

Ada Tujuh faktor yang mempengaruhi kepuasan pelanggan (Rangkuti,2008), yaitu :

1. Nilai

2. Daya Saing

Suatu produk dikatakan memiliki daya saing apabila produk tersebut memiliki keunggulan yang dibutuhkan oleh pelanggan. Keunggulan produk terletak pada keunikan dan mutu pelayanan yang diberikan, agar suatu produk dapat bersaing dengan produk lainnya, maka produk tersebut harus memiliki keunikan dibanding produk lain yang sejenis.

3. Persepsi pelanggan

Persepsi yaitu proses dimana individu memilih, mengorganisasikan, dan mengartikan stimulus yang diterima melalui alat inderanya menjadi suatu makna.

4. Harga

Harga mempengaruhi kepuasan pelanggan sebab tinggi rendahnya harga menimbulkan persepsi konsumen terhadap suatu produk. Apabila harga produk rendah, maka akan memunculkan persepsi konsumen bahwa produk tersebut tidak bermutu. Sedangkan harga produk yang tinggi akan menimbulkan persepsi penjual yang tidak percaya barang tersebut dapat dibeli konsumen.

5. Citra

Citra mempengaruhi kepuasan sebab citra dipengaruhi oleh persepsi pelanggan. Citra yang baik dari suatu produk menimbulkan persepsi bahwa produk tersebut berkualitas. Sebaliknya citra yang buruk terhadap suatu produk akan menimbulan persepsi bahwa produk tersebut tidak berkualitas.

6. Tahap Pelayanan

Tahap pelayanan memiliki peranan penting dalam mempengaruhi kepuasan pelanggan. Ketidakpuasan yang diperoleh pelanggan pada tahap awal pelayanan akan berdampak buruk pada tahapan pelayanan secara keseluruhan.

7. Situasi Pelayanan

pelayanan ditentukan oleh pelayan, proses pelayanan, dan lingkungan fisik dimana pelayanan diberikan.

2.8. Metode pengolahan data a. Uji validitas

Uji validitas digunakan untuk menunjukan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur (Umar,2003). Untuk menghitung nilai korelasi antara data pada masing-masing pernyataan dengan skor total menggunakan rumus teknik korelasi pearson product moment.

b. Uji Reliabilitas

Uji realibilitas ditujukan untuk menguji konsistensi suatu alat ukur dalam mengukur gejala yang sama (Umar,2003). Untuk mengukur realibilitas dapat dicari dengan menggunakan teknikalpha cronbach.

2.9. Penelitian Terdahulu

Megawati (2010) melakukan penelitian mengenai tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Bukopin Kantor Cabang Cilegon. Hasil perhitungan dengan menggunakan metode IPA antara lain pada kuadran I sebanyak empat atribut, kuadran II sebanyak enam atribut, kuadran III sebanyak tujuh atribut, dan kuadran IV sebanyak satu atribut. Sedangkan untuk tingkat kepuasan secara keseluruhan nasabah merasa sangat puas terhadap kualitas pelayanan yang diberikan Bank Bukopin Cabang Cilegon. Hal ini berdasarkan nilai CSI yang diperoleh sebesar 77,42 %.

III.METODE PENELITIAN

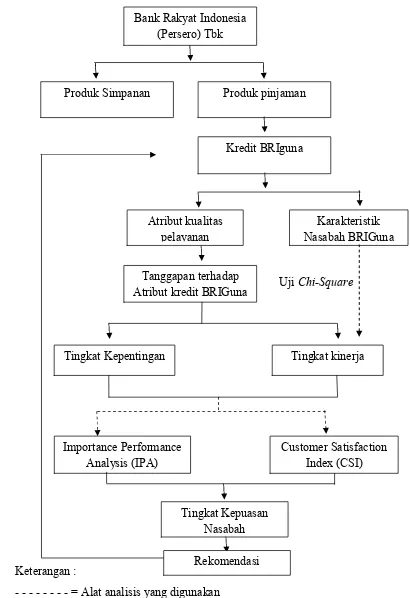

3.1. Kerangka Pemikiran

Bank Rakyat Indonesia (BRI) merupakan salah satu bank bank terbesar di Indonesia mempunyai beberapa produk pinjaman dan produk simpanan. Salah satu produk pinjaman yang ditawarkan BRI adalah kredit BRIGuna. Tujuannya adalah untuk melayani pegawai yang berpenghasilan tetap dalam hal ini pegawai negeri sipil (PNS) dan pegawai yang telah pensiun. Manfaat dari fasilitas Kredit BRIGuna adalah untuk memenuhi berbagai kebutuhan baik produktif maupun kebutuhan konsumtif. Kredit BRIGuna memiliki beberapa atribut diantaranya adalah tingkat bunga yang rendah, biaya provisi yang rendah, jangka waktu sampai dengan delapan tahun, jaminan asuransi apabila debitur meninggal dunia, dan beberapa atribut lainnya.

Salah satu cara yang dilakukan untuk mengetahui tingkat kepuasan nasabah adalah pihak bank perlu mengetahui tanggapan nasabah terhadap produk Kredit BRIGuna apakah tingkat kinerja pada atribut produk yang ditawarkan telah sesuai dengan tingkat kepentingan atau harapan nasabah. Oleh karena itu perlu dilakukan pengumpulan data mengenai apa saja harapan dari nasabah dan bagaimana dengan kinerja yang diberikan oleh pihak bank.

UjiChi-Square

Keterangan :

- - - = Alat analisis yang digunakan

Gambar 2. Kerangka Pemikiran Penelitian Bank Rakyat Indonesia

(Persero) Tbk

Tanggapan terhadap Atribut kredit BRIGuna

Tingkat Kepuasan Nasabah

Produk pinjaman

Kredit BRIguna

Karakteristik Nasabah BRIGuna Produk Simpanan

Atribut kualitas pelayanan

Tingkat Kepentingan Tingkat kinerja

Importance Performance Analysis (IPA)

Customer Satisfaction Index (CSI)

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di Bank Rakyat Indonesia Kantor Cabang Pamanukan yang beralamat di Jalan Ion Martasasmita No.52 Pamanukan. Penelitian ini dilaksanakan pada bulan Februari sampai Maret 2011.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dari pengisian kuisioner oleh debitur BRIGuna BRI Kantor cabang Pamanukan dan wawancara dengan pihak bank. Sementara data sekunder diperoleh dari berbagai literatur, seperti buku, internet, dan lainnya. Data hasil pengisian kuisioner diperoleh untuk mengetahui karakteristik debitur dan tingkat kepuasan debitur terhadap layanan produk Kredit BRIGuna.

3.4. Pengumpulan Data

Pada penelitian ini pengumpulan data primer dilakukan dengan dua cara, yaitu :

a. Kuisioner

Kuisioner diberikan kepada debitur/calon debitur yang ditemui di BRI kantor Cabang Pamanukan. Responden diberikan kuisioner tertutup yang harus diisi berdasarkan penilaian mereka terhadap tingkat kepentingan debitur/calon debitur dan tingkat kinerja dari BRI Cabang Pamanukan.

b. Wawancara

Wawancara dilakukan secara langsung kepada Acount officer (AO) BRIGuna BRI kantor Cabang Pamanukan. Hal ini dilakukan untuk melengkapi informasi mengenai kredit BRIGuna.

3.5. Uji Validitas dan Reliabilitas

3.5.1 Uji Validitas

Uji validitas digunakan untuk menunjukan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur (Umar,2003). Untuk menghitung nilai korelasi antara data pada masing-masing pernyataan dengan skor total memakai rumus teknik korelasi pearson product moment,yaitu :

.. .. .. .. .. .. .. .. .. .. .. .. (2)

Keterangan : rxy= Korelasi antara x dan y

n = Jumlah responden

x = Skor masing-masing pertanyaan y = Skor total

Jika nilai r hitung lebih besar daripada r tabel atau apabila nilai r > 0,361 maka pertanyaan dalam kuisioner dinyatakan sah (valid).

3.5.2 Uji Realibilitas

Uji realibilitas ditujukan untuk menguji konsistensi suatu alat ukur dalam mengukur gejala yang sama. Untuk mengukur realibilitas dapat dicari dengan menggunakan teknik alpha cronbach, dengan rumus :

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (3) Keterangan : = Reliabilitas Instrumen

k = Banyaknya pertanyaan = Jumlah ragam butir = Jumlah ragam total

Adapun nilai ragam dapat dicari dengan rumus :

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . (4) Keterangan : n = Jumlah responden

3.6. Metode Pengambilan Sampel

Penarikan sampel dilakukan dengan metode Convenience Sampling dimana sampel diambil dengan cara memilih anggota populasi berdasarkan kemudahan ditemui atau ketersediaan anggota populasi.

Untuk menentukan berapa jumlah sampel yang diperlukan, maka digunakan metode Slovin (Umar, 2003) dengan rumus :

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (1)

Keterangan : n = Ukuran sampel N = Ukuran Populasi

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir yaitu sebesar 10%.

Dari hasil wawancara dengan pihak bank BRI didapatkan bahwa jumlah nasabah kredit BRIGuna sampai bulan Januari 2011 mencapai 2189 orang. Dalam penelitian jumlah responden yang akan dijadikan sampel adalah sebanyak 96 100 responden yang didapat dari hasil perhitungan Slovin dengan tingkat kelonggaran sebesar 10 persen. Jumlah ini dianggap dapat mewakili perilaku dan kepuasan nasabah kredit BRIGuna. Adapaun proses perhitungannya adalah sebagai berikut :

= = 95,63

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan program softwareMicrosoft excel 2010danSPSS for windowsversi 16.

3.7. Metode Pengolahan dan Analisis data

hubungan antara karakteristik nasabah dengan atribut tingkat kinerja perusahaan.

3.7.1 Importance Performance Analysis (IPA)

Metode IPA digunakan untuk menganalisis kepuasan nasabah kredit BRIGuna pada BRI Cabang Pamanukan. Metode ini dapat menjelaskan hubungan antara tingkat kepentingan nasabah dengan tingkat kinerja perusahaan dalam menghasilkan produk atau jasa yang sesuai dengan harapan nasabah.

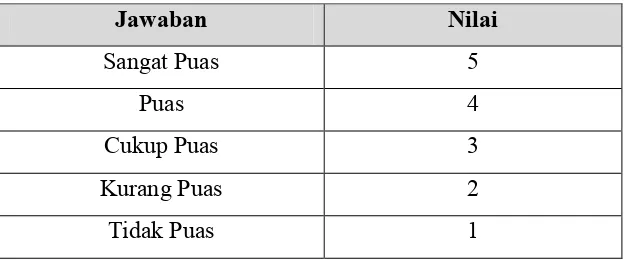

Penentuan tingkat kepentingan nasabah terhadap produk kredit BRIGuna digunakan skala Likert yaitu dengan memberikan penilaian dengan bobot 1 sampai dengan 5 pada setiap pertanyaan. Adapun penilaian menurut tingkat kepentingan nasabah dapat dilihat pada Tabel 2 sebagai berikut :

Tabel 2. Penilaian Tingkat Kepentingan Nasabah

Jawaban Nilai

Sama halnya dengan tingkat kepentingan, tingkat kinerja perusahaan juga diberikan bobot, yang dapat dilihat pada Tabel 3 sebagai berikut :

Tabel 3. Penilaian Tingkat Kinerja Perusahaan

Dalam mengetahui jawaban responden mengenai apakah suatu atribut dikatakan penting atau tidak penting maka diperlukan suatu rentang skala. Rumus untuk mengetahui rentang skala tingkat kepentingan adalah :

Range Skala = .. .. .. .. .. .. .. .. .. .. (5) Keterangan :

Xib = Skor terbesar yang kemungkinan diperoleh dengan asumsi semua responden memberikan jawaban sangat penting.

Xik = Skor terkecil yang kemungkinan diperoleh dengan asumsi semua responden memberikan jawaban tidak penting.

Perbandingan antara tingkat kepentingan dengan tingkat kinerja menghasilkan tingkat kesesuaian. Pada tingkat kesesuaian ini, tingkat kepentingan diwakili dengan huruf Y, Sedangkan tingkat kinerja diwakili dengan huruf X. Adapun rumus dari tingkat kesesuian responden adalah sebagai berikut :

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (6) Keterangan :

Tki = Tingkat kesesuaian responden Xi = Skor penilaian kinerja bank Yi = Skor penilaian kepentingan bank

Bobot penilaian kinerja atribut adalah nilai dari tanggapan 100 responden terhadap kinerja dari atribut-atribut produk yang dihasilkan bank. Apabila nilai Tki < 100% maka kinerja atribut belum memenuhi kepuasan pelanggan, sebaliknya apabila nilai Tki 100% maka atribut kinerja telah memenuhi kepuasan pelanggan.

sedangkan atribut pada sumbu Y ditunjukan oleh skor rata-rata tingkat kepentingan terhadap atribut ( ).

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (7) .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (8) Keterangan :

= Skor rataan tingkat kinerja = Skor rataan tingkat kepentingan N = Jumlah responden

Atribut-atribut tersebut diletakan pada suatu bangunan yang dibagi atas empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik-titik ( ). Titik-titik tersebut diperoleh dari rumus berikut :

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (9)

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (10) Keterangan :

= Skor rataan dari rataan skor tingkat kinerja seluruh atribut = Skor rataan dari rataan skor tingkat kepentingan seluruh atribut K =Banyaknya atribut yang dapat mempengaruhi kepuasan

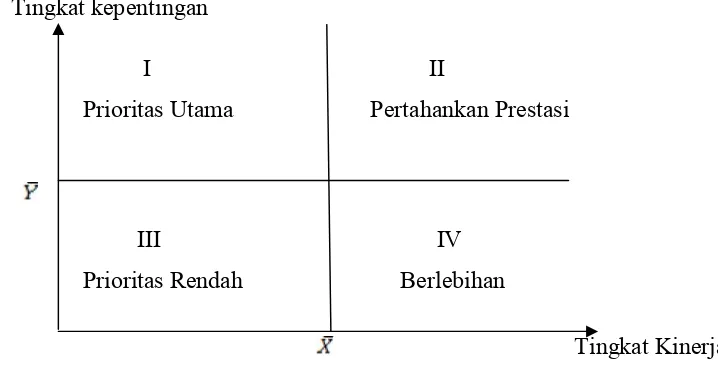

Tingkat kepentingan

I II

Prioritas Utama Pertahankan Prestasi

III IV

Prioritas Rendah Berlebihan

Keterangan :

Kuadran I (high importance & low performance)

Prioritas Utama. Kuadran ini memuat faktor-faktor yang dianggap penting oleh pelanggan, tetapi kinerja dari perusahaan belum sesuai seperti yang diharapkan. Oleh karena itu perusahaan perlu melakukan perbaikan secara terus-menerus.

Kuadran II (high importance & high performance)

Pertahankan prestasi. Kuadran ini menunjukan kinerja dari mutu pelayanan dan mutu produk yang telah sesuai dengan harapan pelanggan sehingga perlu untuk dipertahankan.

Kuadran III (low importance & low performance)

Prioritas rendah. Kuadran ini menunjukan beberapa atribut yang memiliki pengaruh kurang penting bagi pelanggan. Peningkatan atribut pada kuadran ini dapat dipertimbangkan kembali karena pengaruhnya terhadap manfaat yang dirasakan oleh pelanggan sangat kecil.

Kuadran IV (low importance & high performance)

Berlebihan. Kuadran ini menunjukan atribut yang mempengaruhi pelanggan kurang penting dan dirasakan terlalu berlebihan. Peningkatan kinerja pada atribut-atribut yang berada pada kuadran ini hanya akan menyebabkan terjadinya pemborosan sumberdaya.

3.7.2 Customer satisfaction Index (CSI)

CSI digunakan untuk mengetahui tingkat kepuasan nasabah (debitur) secara menyeluruh dengan melihat tingkat kepentingan dari atribut-atribut produk atau jasa. Ada empat tahap yang harus dilakukan dalam menghitung CSI, yaitu :

1. Menghitung weighting factors, yang merupakan fungsi dari mean importance score masing-masing atribut dalam bentuk persentase, sehingga mendapatkantotal weighting factors100%.

3. Menghitung weighting average total, adalah fungsi dari total weighting scoresecara keseluruhan.

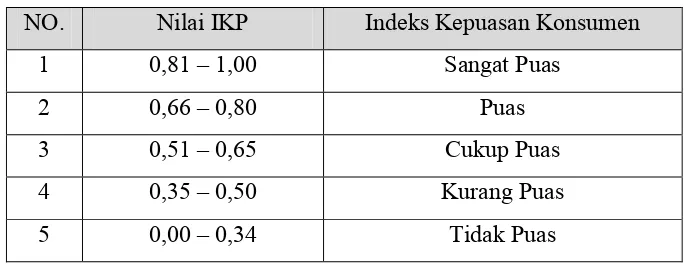

4. Menghitung satisfaction index, adalah perhitungan dari weighting average total dibagi skala maksimum (dalam penelitian ini skala maksimum yang digunakan adalah 5) pada nilai indeks kepuasan pelanggan kemudian dikalikan dengan 100%. Nilai indeks kepuasan pelanggan dapat dilihat pada Tabel 4.

Tabel 4. Kriteria Nilai Indeks Kepuasan Pelanggan (CSI)

NO. Nilai IKP Indeks Kepuasan Konsumen

1 0,81 1,00 Sangat Puas

2 0,66 0,80 Puas

3 0,51 0,65 Cukup Puas

4 0,35 0,50 Kurang Puas

5 0,00 0,34 Tidak Puas

3.7.3 UjiChi-Square

Uji Chi-Square adalah pengujian hipotesis mengenai perbandingan antara frekuensi observasi atau aktual dengan frekuensi harapan. Uji Chi-Square merupakan salah satu uji statistik non parametrik. Tujuan dari uji Chi-Square adalah untuk mengetahui hubungan atau pengaruh antar variabel berskala nominal. Hipotesis yang digunakan yaitu :

H0artinya tidak ada hubungan antar variabel

H1artinya terdapat hubungan antar variabel

RumusChi-Squareyang digunakan adalah sebagai berikut :

.... .. .. .. .. .. .. .. .. .. .. .. .. .. .. (11)

Keterangan :

CS : Nilai Chi-Square

Oij : Sel yang diamati (Observed)

Ada 2 cara dalam pengambilan keputusan, yaitu :

1. MembandingkanChi-Squarehitung denganChi-Squaretabel. a. JikaChi-Squarehitung< Chi-Squaretabel, maka H0diterima

b. JikaChi-Squarehitung> Chi-Squaretabel, maka H0ditolak

2. Berdasarkan probabilitas

a. Jika probabilitas 0,05, maka H0diterima.

IV. HASIL DAN PEMBAHASAN

4.1. Profil Singkat Perusahaan

Pada awalnya Bank Rakyat Indonesia didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). BRI berdiri pada tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Pada tahun 1948 ketika terjadi perang mempertahankan kemerdekaan RI, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru tersebut, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor.

Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100 persen ditangan Pemerintah. PT. BRI (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil, yaitu dengan fokus pembiayaan kepada Usaha Mikro Kecil dan Menengah (UMKM).

PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Pamanukan adalah Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang pelayanan jasa perbankan. Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 422/KM.13/1990, BRI Cabang Pamanukan didirikan pada tanggal 28 Nopember 1990. Kantor cabang ini didirikan sebagai Unit Perusahaan Teknik PT. Bank Rakyat Indonesia (Persero) Tbk. yang berada dibawah binaan Kantor Wilayah Bandung. Batas wilayah kerja kerja PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Pamanukan adalah sebagai berikut :

a. Sebelah Utara : Laut Jawa

b. Sebelah Timur : Kabupaten Indramayu

c. Sebelah Selatan : Kecamatan Pagaden, Subang d. Sebelah Barat : Kabupaten Karawang

BRI Cabang Pamanukan mulai beroperasi tanggal 17 Desember 1990 dengan wilayah kerja meliputi 10 kecamatan yang terdapat pada tabel 5 sebagai berikut.

Tabel 5. Wilayah Kerja BRI Pamanukan

No Kecamatan No Kecamatan

Tabel 6. Unit Kerja BRI Cabang Pamanukan

Visi dan Misi Perusahaan

Visi PT. Bank Rakyat Indonesia (Persero) Tbk. adalah menjadi Bank Komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Untuk mewujudkan visi tersebut BRI menerapkan tiga misi yang harus dilaksanakan yaitu :

1. Melakukan kegiatan perbankan yang terbaik dengan memprioritaskan pelayanan kepada Usaha Mikro, Kecil dan Menengah (UMKM) untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung sumber daya manusia (SDM) yang profesional dengan melakukan praktek atas kelola perusahaan yang baik (Good Corporate Governance).

3. Memberikan keuntungan dan manfaat seoptimal mungkin kepada berbagai pihak yang berkepentingan.

Kredit BRIGuna

Produk pinjaman yang diberikan BRI kepada calon debitur/debitur dengan sumber pembayaran yang berasal dari sumber penghasilan tetap (fixed income) seperti gaji atau uang pensiun. Pinjaman diberikan kepada nasabah yang bekerja pada beberapa intansi yang telah melakukan kerjasama dengan BRI. Kredit ini dapat digunakan untuk pembiayaan keperluan produktif dan non produktif misalnya, pembelian barang bergerak/tidak bergerak, renovasi rumah, keperluan

No. Unit No. Unit No. Unit

1 Pamanukan Kota 9 Mariuk 17 Pabuaran

2 Ciasem Hilir 10 Pamanukan Hilir 18 Pringkasap

3 Karanganyar 11 Sukasari 19 Pondok Bali

4 Ciasem Girang 12 Kalentambo 20 Muara Ciasem

5 Binong 13 Compreng 21 Cicadas

6 Tanjungsari 14 Pusakaratu 22 Patokbeusi

7 Tambakdahan 15 Blanakan 23 Jatireja

pendidikan, pengobatan, pernikahan dan lain-lain. Kredit BRIGuna memiliki beberapa fasilitas, diantaranya :

a. Permohonan pinjaman dapat diajukan ke Kantor Cabang BRI dan Kantor Cabang Pembantu BRI serta Kantor BRI Unit di Seluruh Indonesia yang memiliki kerjasama dengan intansi tempat pegawai bekerja.

b. Angsuran bersifat tetap sampai berakhirnya masa pinjaman. c. Jangka waktu maksimal 96 bulan.

d. Debitur mendapatkan asuransi jiwa

Kredit BRIGuna memiliki beberapa persyaratan yang harus dipenuhi oleh calon debitur baik itu pegawai aktif maupun pensiunan. Secara terperinci persyaratan tersebut dapat dilihat pada Tabel 7.

Tabel 7. Persyaratan Kredit BRIGuna

Dokumen Pegawai Pensiun

Fotocopy identitas diri (KTP) Fotocopy Kartu Keluarga (KK)

Asli SK Pengangkatan Pertama dan SK terakhir Asli SK Pensiun Surat Kuasa Potong Gaji / Pensiun Surat Kuasa Debet Rekening Fotocopy buku tabungan BRI

4.2. Uji Instrumen Penelitian

4.2.1 Uji Validitas

dengan skor total dengan menggunakan teknik Product Moment Pearson. Nilai koefisien korelasi dinyatakan valid apabila nilai r > 0,361. Berdasarkan hasil pengolahan data dengan menggunakan software SPSS version 16 for windows, dapat dilihat bahwa semua pertanyaan bersifat valid. Hasil pengolahan tersebut dapat dilihat pada Tabel 8. Hasil lebih lengkap mengenai uji validitas dapat dilihat pada lampiran 2 dan lampiran 3. Pada lampiran 2 tersaji uji validitas untuk tingkat kepentingan sementara pada lampiran 3 untuk uji validitas tingkat kepuasan.

Tabel 8. Hasil Uji Validitas Kuisioner

Butir Pertanyaan

yang berarti kedua nilai tersebut diatas nilai alpha Cronbach(>0,60). Hasil uji reliabilitas dapat dilihat pada lampiran 4.

4.3. Karakteristik Nasabah

4.3.1 Jenis Kelamin

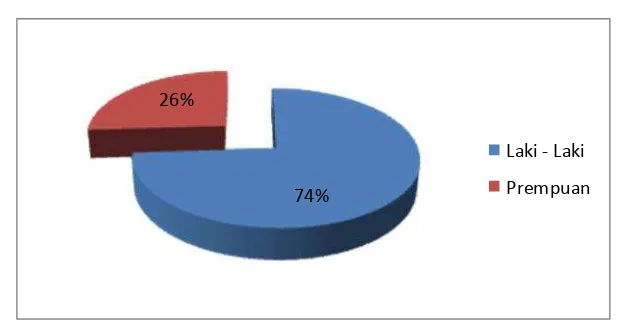

Gambar 4. Karakterisik Nasabah Berdasarkan Jenis Kelamin

Berdasarkan data yang diperoleh melalui kuisioner, diketahui bahwa jumlah laki-laki lebih banyak yang menjadi debitur kredit Briguna daripada jumlah perempuan yaitu sekitar 74 persen. Hal ini disebabkan pada umumnya laki-laki menjadi pemegang keputusan tertinggi dalam sebuah keluarga dan memiliki tanggungjawab yang cukup besar terhadap kebutuhan ekonomi keluarganya. Sementara jumlah nasabah perempuan sekitar 26 persen yang meminjam uang dengan tujuan untuk membantu suaminya memenuhi kebutuhan ekonomi sehari-hari.

4.3.2 Usia

Gambar 5. Karakterisik Nasabah Berdasarkan Usia 3%

60 % 37 %

< 26 Tahun

26 - 45 Tahun

> 45 tahun 74%

26%

Laki - Laki

Dari pengelompokan nasabah berdasarkan usia, diketahui bahwa sebagian nasabah berusia antara 26 45 tahun (60 persen). Nasabah pada usia ini adalah nasabah usia produktif yang memerlukan biaya besar untuk memenuhi kebutuhan hidupnya. kemudian disusul dengan responden yang berusia lebih dari 45 tahun (37 persen). Nasabah pada usia ini adalah nasabah usia mapan yang memerlukan kredit untuk memperluas usahanya sebagai persiapan usia pensiun. Nasabah yang berusia kurang dari 26 tahun merupakan nasabah yang paling sedikit (3 persen).

4.3.3 Pekerjaan

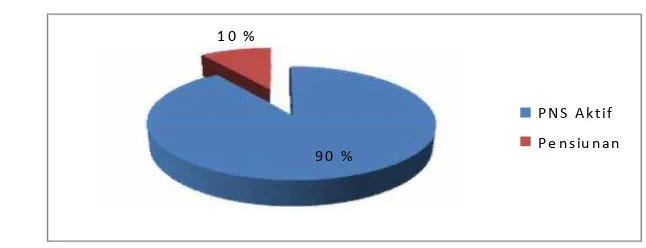

Gambar 6. Karakterisik Nasabah Berdasarkan Pekerjaan

Kredit BRIGuna ditujukan untuk nasabah yang mempunyai penghasilan tetap, yang terdiri dari pegawai yang masih aktif bekerja dan pegawai yang telah pensiun. Dari gambar diatas dapat dilihat bahwa jumlah debitur untuk PNS yang masih aktif bekerja sebesar 90 persen dan pensiunan sebesar 10 persen. Hal ini terjadi karena pada umumnya seseorang yang telah pensiun tidak terlalu banyak beban tanggungan seperti pada saat masih aktif bekerja. Sedangkan untuk pegawai yang masih aktif memiliki kecenderungan untuk berusaha meningkatkan taraf hidupnya.

9 0 % 1 0 %

P N S A k t if

4.3.4 Pendidikan

Gambar 7. Karakterisik Nasabah Berdasarkan Pendidikan

Dalam penelitian ini mayoritas nasabah memiliki gelar sarjana (67 persen) dan yang paling sedikit adalah berpendidikan SD (3 persen). Dapat diartikan bahwa pada umumnya pegawai negeri sipil (PNS) bergelar sarjana dan meminjam uang dengan tujuan untuk melanjutkan pendidikan ke tingkat yang lebih tinggi. Sedangkan sejumlah kecil nasabah yang pendidikannya hanya sampai Sekolah Dasar (SD) biasanya merupakan istri atau suami dari seseorang yang telah pensiun atau meninggal dunia.

4.3.5 Rata-rata Pendapatan per Bulan

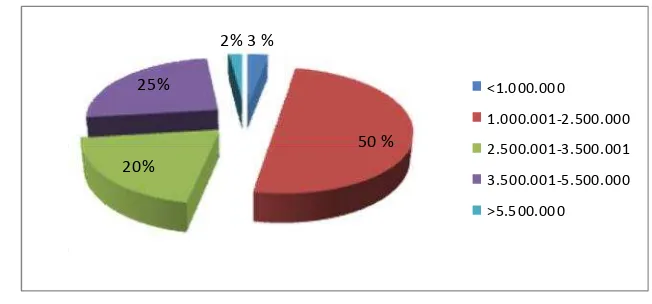

Gambar 8. Karakterisik Nasabah Berdasarkan Pendapatan

Berdasarkan data yang diperoleh dapat diketahui bahwa sebagian nasabah atau sekitar 50 persen mempunyai pendapatan per bulan antara Rp. 1.000.000 Rp. 2.500.000. Hal ini sesuai dengan gaji pegawai negeri sipil (PNS) golongan IA, IIA, dan sebagian IIIA yang pada umumnya mendapatkan gaji sekitar Rp.1.000.000 Rp. 2.500.000. Nasabah dengan

pendapatan diatas Rp. 5.500.000 per bulan merupakan nasabah yang paling sedikit yaitu sekitar 2 persen.

4.3.6 Rata-rata Pengeluaran per Bulan

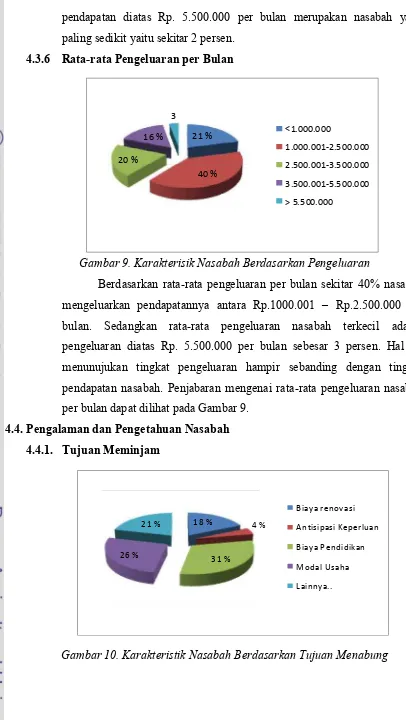

Gambar 9. Karakterisik Nasabah Berdasarkan Pengeluaran

Berdasarkan rata-rata pengeluaran per bulan sekitar 40% nasabah mengeluarkan pendapatannya antara Rp.1000.001 Rp.2.500.000 per bulan. Sedangkan rata-rata pengeluaran nasabah terkecil adalah pengeluaran diatas Rp. 5.500.000 per bulan sebesar 3 persen. Hal ini menunujukan tingkat pengeluaran hampir sebanding dengan tingkat pendapatan nasabah. Penjabaran mengenai rata-rata pengeluaran nasabah per bulan dapat dilihat pada Gambar 9.

4.4. Pengalaman dan Pengetahuan Nasabah 4.4.1. Tujuan Meminjam

Kredit BRIGuna ditujukan untuk keperluan produktif dan non produktif. Mayoritas nasabah menggunakan pinjaman untuk keperluan biaya pendidikan (31%), seperti melanjutkan sekolah ke tingkat yang lebih tinggi atau keperluan pendidikan anaknya. Tujuan kedua adalah digunakan untuk biaya modal usaha. Usaha yang dijalankan berupa usaha dalam skala kecil dan menengah karena besarnya nominal kredit BRIGuna tidak sebesar kredit jenis lain.

4.4.2. Informasi Mengenai Produk Pinjaman BRI

Gambar 11. Karakteristik Nasabah Berdasarkan Informasi Mengenai Produk Pinjaman BRI

Berdasarkan data yang diperoleh, lebih dari sebagaian nasabah (65%) mengetahui produk pinjaman BRIGuna dari teman yang sebelumnya telah menggunakan fasilitas kredit BRIGuna. Saat suatu produk memiliki nilai positif akan memiliki peluang yang sangat besar untuk direkomendasikan konsumen kepada konsumen lainnya. Suatu produk disebut memiliki nilai positif jika mampu memenuhi harapan dari konsumennya.

16 %

14 %

65 % 5 %

Media Elektronik

Media Cetak

Teman

4.4.3. Pihak Yang Mempengaruhi Dalam Memilih Produk Pinjaman

Gambar 12. Karakteristik Nasabah Berdasarkan Pihak yang Mempengaruhi Dalam Memilih Produk Pinjaman

Dalam penelitian ini sebagian besar (49 persen) nasabah kredit BRIGuna tidak dipengaruhi orang lain dalam memilih produk pinjaman. Pihak keluarga merupakan pihak kedua yang paling berpengaruh, kemudian teman, dan yang terakhir adalah pihak bank. Hal ini terkait dengan keputusan memilih produk pinjaman diawali niat dari dalam diri sendiri sebelum meminta pertimbangan dari orang lain. Pihak keluarga juga memiliki peran yang penting yang mempengaruhi dalam mengambil keputusan untuk memilih Kredit BRIGuna.

4.4.4. Hal-hal yang Dipertimbangkan Dalam Memilih Produk

Gambar 13. Karakteristik Nasabah Berdasarkan Hal-hal yang Dipertimbangkan Dalam Memilih Produk

Pada penelitian ini sebesar 42 persen nasabah memilih produk kredit BRIGuna karena pertimbangan kemudahan bertransaksi. Sistem

online yang diterapkan BRI di seluruh Indonesia memudahkan nasabah untuk melakukan transaksi dimanapun nasabah berada. Tingkat suku bunga yang diberikan BRI menempati posisi kedua yang dipertimbangkan nasabah, kemudian fasilitas yang didapat, biaya kredit, dan lain-lain.

4.4.5. Jumlah Pengajuan Pinjaman

Gambar 14.Karakteristik Nasabah Berdasarkan Besarnya Pinjaman Berdasarkan jumlah pengajuan pinjaman, sebesar 37 persen nasabah mengajukan pinjaman sekitar Rp 40.0000.001 Rp. 60.000.000. Hal ini dilakukan nasabah dengan alasan dapat menambah jumlah pinjaman di masa yang akan datang. Jangka waktu pinjaman maksimal yang mencapai 96 bulan biasanya mendorong nasabah untuk meminjam lebih dari satu kali.

4.4.6. Lama Pinjaman

Gambar 15.Karakteristik Nasabah Berdasarkan Lama Pinjaman

Pada Gambar 15 disajikan karakteristik konsumen berdasarkan lamanya waktu pinjaman. Lebih dari 50 persen nasabah meminjam antara 6-8 tahun. Hal ini mereka lakukan untuk mendapatkan jumlah maksimal

dari pinjaman yang mereka ajukan. Nasabah yang meminjam dengan jangka waktu 4-6 tahun sebesar 39 persen. Sementara untuk jangka waktu kurang dari 4 tahun sebesar 8 persen. Jumlah tersebut sangat kecil karena apabila meminjam dibawah 4 tahun, jumlah pinjaman yang diterima tidak sebesar jika meminjam lebih dari 4 tahun.

4.4.7. Kepemilikan Rekening Bank Selain BRI

Gambar 16. Karakteristik Nasabah Berdasarkan Kepemilikan Rekening Selain BRI

Dalam penelitian ini lebih dari 50 persen nasabah BRI memiliki rekening bank selain BRI. Sedangkan sekitar 47 persen nasabah hanya memiliki satu rekening yaitu rekening BRI. Dari data yang diperoleh menunjukan ada kemungkinan bahwa nasabah kredit BRIGuna BRI Cabang Pamanukan memiliki pinjaman selain di Bank BRI. Penjabaran nasabah berdasarkan kepemilikan rekening di bank lain dapat dilihat pada Gambar 16.

5 3 % 4 7 %

Y A

4.5. Penilaian Nasabah terhadap Tingkat Kepentingan dan Tingkat Kinerja pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna

Tabel 9. Penilaian Nasabah Terhadap Tingkat Kepentingan pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna

No Atribut-Atribut Tingkat Kepentingan (%)

Kualitas Pelayanan SP1 P1 CP1 KP1 TP1

Tangibles

1 Lokasi yang strategis 37 37 16 10 0

2 Ruang pelayanan nyaman, bersih,

dan rapih 44 40 16 0 0

Reliability 3 Kecepatan tenggat waktu

permohonan dengan pencairan kredit 55 39 5 1 0

Responsiveness

4 Kecepatan proses pelayanan 67 28 4 0 1

5 Petugas memberikan Informasi yang

jelas dan mudah dimengerti 53 35 11 0 1

6 Biaya pengurusan kredit 27 52 16 2 3

Emphaty

7 Tingkat suku bunga 55 32 11 0 2

8 Penerapan sistem online 53 31 14 1 1

9 Sistem antrian yang efektif 35 53 9 1 2

10 Kemudahan persyaratan administrasi 52 39 6 0 3 Assurance

11 Keramahan dan kesopanan petugas 56 34 9 1 0

12 Keamanan dokumen penjaminan 65 29 6 0 0

13 Pemberian fasilitas asuransi 52 33 11 4 0

Total 651 482 134 20 13

Rataan 50,1 37,1 10,3 1,5 1

Keterangan :

SP1: Sangat penting CP1: Cukup penting TP1: Tidak penting

Tabel 10. Penilaian Nasabah Terhadap Tingkat Kinerja pada Atribut-atribut Kualitas Pelayanan Kredit BRIGuna

No Atribut-Atribut Tingkat Kinerja (%)

Kualitas Pelayanan SP2 P2 CP2 KP2 TP2

Tangibles

1 Lokasi yang strategis 26 46 26 2 0

2 Ruang pelayanan nyaman, bersih,

dan rapih 34 51 14 1 0

Reliability 3 Kecepatan tenggat waktu

permohonan dengan pencairan kredit 31 39 23 7 0

Responsiveness

4 Kecepatan proses pelayanan 30 44 20 4 2

5 Petugas memberikan informasi yang

jelas dan mudah dimengerti 33 53 10 2 2

6 Biaya pengurusan kredit 16 52 25 3 4

Emphaty

7 Tingkat suku bunga 24 48 22 6 0

8 Penerapan sistem online 31 46 19 2 2

9 Sistem antrian yang efektif 23 51 23 1 2

10 Kemudahan persyaratan administrasi 34 53 11 1 1 Assurance

11 Keramahan dan kesopanan petugas 34 52 12 1 1

12 Keamanan dokumen penjaminan 52 40 8 0 0

13 Pemberian fasilitas asuransi 28 54 18 0 0

Total 396 629 231 30 14

Rataan 30,5 48,4 17,8 2,3 1,1

Keterangan :

SP2 : Sangat puas CP2 : Cukup puas TP2 : Tidak puas

P2 : Puas KP2 : Kurang puas a. Lokasi yang strategik

sebanyak 37 persen nasabah menyatakan bahwa atribut lokasi yang strategik sangat penting, 37 persen menyatakan penting, 16 persen menilai cukup penting dan 10 persen menyatakan bahwa lokasi merupakan atribut yang kurang penting. Untuk pengukuran tingkat kinerja sebanyak 26 persen menyatakan sangat puas terhadap kinerja BRI Cabang Pamanukan, 46 persen menyatakan puas, 26 persen merasa cukup puas, dan 2 persen menyatakan kurang puas. Berdasarkan perhitungan tingkat kesesuaian, nasabah belum puas karena nilai tingkat kesesuaian untuk atribut lokasi dibawah 100 persen yaitu sebesar 98,75 persen.

b. Ruang pelayanan nyaman, bersih, dan rapih

Ruang pelayanan yang bersih dan rapih akan membuat nasabah merasa nyaman berada didalamnya. Mayoritas nasabah menyatakan bahwa atribut ini sangat penting (44 persen) dan menyatakan puas (51 persen) dengan kebersihan dan kerapihan ruangan. Tingkat kesesuaian dari atribut ruang pelayanan yang nyaman, bersih, dan rapih adalah sebesar 97,66 persen, yang berarti walaupun hampir mendekati harapan namun belum sepenuhnya sesuai dengan harapan nasabah.

c. Kecepatan tenggat waktu permohonan sampai pencairan kredit

Pihak bank akan menghubungi nasabah pada saat pencairan kredit atau biasa disebut realisasi kredit. Tenggat waktu antara pengajuan permohonan dengan realisasi paling cepat adalah tiga hari. Sekitar 55 persen nasabah menyatakan bahwa atribut ini sangat penting. Hal ini terkait dengan harapan nasabah yang menginginkan agar realisasi kredit dapat terjadi dalam waktu yang lebih cepat. Namun tingkat kepuasan dari nasabah hanya 31 persen yang menyatakan sangat puas. Tingkat kesesuaian untuk atribut ini sebesar 87,95 persen. Oleh karena itu pihak bank perlu untuk lebih mempercepat waktu antara pengajuan permohonan dengan realisasi kredit.

d. Kecepatan proses pelayanan

atribut ini sangat penting dan 28 persen menyatakan penting. Sedangkan utnuk tingkat kinerja sebanyak 33 persen merasa sangat puas. Tingkat kesesuaian atribut ini sebesar 86.09 persen, artinya kinerja dari atribut kecepatan proses pelayanan belum sepenuhnya memenuhi harapan dari nasabah. Faktor yang menjadi penyebab adalah terlalu lama nasabah menunggu untuk mendapatkan pelayanan.

e. Petugas memberikan Informasi yang jelas dan mudah dimengerti

Setiap nasabah yang datang akan diberikan informasi mengenai kredit BRIGuna, seperti informasi tingkat suku bunga, biaya kredit, jumlah cicilan per bulan, dan lain-lain. Informasi ini sangat penting untuk nasabah yang baru pertama kali menggunakan kredit BRIGuna. Berdasarkan data yang diperoleh, untuk tingkat kepentingan sebanyak 53 persen nasabah menyatakan sangat penting terhadap atribut ini. Sedangkan untuk tingkat kepuasan sebanyak 33 persen merasa sangat puas terhadap atribut ini. Hasil selengkapnya dapat dilihat pada Tabel 7.

f. Biaya kredit

Biaya kredit BRIGuna terdiri dari biaya percetakan, biaya notaris, biaya provisi, dan biaya asuransi. Untuk biaya asuransi, nasabah yang meminjam dengan jangka waktu pinjaman sampai dengan lima tahun adalah sebesar 0,94 persen dan jangka waktu antara enam sampai dengan delapan tahun sebesar 1,2% persen. Biaya provisi yang dikenakan kepada nasabah sebesar 1,5 persen untuk semua jangka waktu. Mayoritas nasabah yaitu sebanyak 52 persen menyatakan bahwa atribut biaya kredit adalah penting dan sebanyak 52 persen juga menyatakan puas terhadap tingkat kinerja bank BRI Cabang Pamanukan.

g. Tingkat suku bunga

ini menunjukan bahwa kinerja bank belum memenuhi harapan nasabah. Nasabah merasa tingka suku bunga yang ditetapkan masih cukup tinggi.

h. Penerapan sistem online

Perusahaan yang menggunakan sistem online selalu berfokus pada peningkatan efesiensi dan efektifitas kerja yang akan menghasilkan pelayanan yang lebih baik dan peningkatan laba yang lebih banyak. Perubahan sistem akuntansi suatu perusahaan menjadi berbasis online akan sangat membantu dan mempermudah perusahaan dalam mengumpulkan data-data akuntansinya secara cepat terutama bagi perusahaan yang memiliki banyak kantor cabang.

BRI telah menerapkan sistem pelayanan online terhadap sebagian besar BRI Unit di Indonesia dengan memanfaatkan sistem tekhnologi berbasis network dan diberi nama BRINET. BRINET ini dikembangkan sebagai jawaban akan tuntutan pelayanan yang cepat dan efisien, juga merupakan pengembangan dari sistem yang selama ini di pergunakan pada BRI Unit yakni STU (Sytem Teller Unit). Hal yang berkaitan dengan kredit BRIGuna adalah beberapa debitur pada saat realisasi kredit tidak mengambil uang dalam jumlah besar. Beberapa debitur memiliki tempat tinggal debitur yang cukup jauh dengan kantor BRI Cabang Pamanukan. Oleh karena itu dengan alasan keamanan debitur tersebut akan mengambil uang di Bank BRI unit terdekat. Berdasarkan tabel tingkat kepentingan, sebesar 53 persen menyatakan sangat penting. Namun hanya 31 persen yang menyatakan sangat puas. Tingkat kesesuaian atribut penerapan sistem online sebesar 92,63 persen, yang artinya kinerja dari bank BRI belum memenuhi harapan dari nasabah.

i. Sistem antrian yang efektif

j. Kemudahan persyaratan administrasi

Persyaratan administrasi disini lebih tertuju pada dokumen yang menjadi syarat kelengkapan kredit. Berdasarkan penilaian nasabah untuk tingkat kepentingan, sebanyak 52 persen nasabah menyatakan sangat terhadap atribut kemudahan persyaratan administrasi. Sedangkan untuk tingkat kinerja sebesar 34 persen menyatakan sangat puas. Tingkat kesesuaian atribut ini sebesar 95,65 persen. Artinya kinerja dari BRI Cabang Pamanukan mengenai kemudahan persyaratan kredit BRIGuna hampir mendekati harapan nasabah.

k. Petugas menunjukan keramahan dan kesopanan

Petugas BRI Cabang Pamanukan dituntut untuk selalu ramah dan menujukan sikap sopan dalam melayani nasabah. Ada beberapa prosedur yang harus dilaksanakan bagaimana melayani nasabah secara langsung ataupun tidak langsung seperti lewat telepon. Sebanyak 56 persen nasabah menyatakan atribut ini sangat penting. Hal ini menunjukan bahwa besarnya harapan nasabah terhadap keramahan dan kesopanan petugas. Namun untuk tingkat kinerja hanya 34 persen yang menyatakan puas. Sehingga perhitungan tingkat kesesuaian menunjukan angka 93,71 persen. Artinya besarnya harapan nasabah terhadap atribut keramahan dan kesopanan petugas belum sesuai dengan kinerja yang telah dilakukan.

l. Keamanan dokumen penjamin

Dokumen yang diminta bank seperti surat keputusan (SK) pengangkatan pertama dan SK pensiun adalah dokumen yang sangat berharga bagi nasabah. Oleh karena itu lebih dari sebagian nasabah (65 persen) menilai bahwa keamanan dokumen merupakan sangat penting. Sedangkan untuk tingkat kinerja sekitar 52 persen nasabah menyatakan sangat puas. Tingkat kesesuaian atribut ini sebesar 96,73 persen. Hal ini menunjukan bahwa harapan nasabah mengenai atribut keamanan dokumen belum sepenuhnya terpenuhi oleh kinerja dari pihak bank.

m. Pemberian fasilitas asuransi

4.6. Tingkat Kesesuaian Antara Tingkat Kepentingan dan Tingkat Kinerja

Tabel 11. Perhitungan Tingkat Kesesuaian antara Penilaian Tingkat Kinerja dan Tingkat Kepentingan dari Atribut Kualitas Pelayanan

No Atribut-atribut

1 Lokasi yang strategis 396 401 3,96 4,01 98,75

2 Ruang pelayanan nyaman,

bersih, dan rapih 418 428 4,18 4,28 97,66

Reliability 3 Kecepatan tenggat waktu

permohonan dengan pencairan kredit

394 448 3,94 4,48 87,95

Responsiveness

4 Kecepatan proses pelayanan 396 460 3,96 4,60 86,09

5 Petugas memberikan

informasi yang jelas dan mudah dimengerti

413 439 4,13 4,39 94,08

6 Biaya pengurusan kredit 373 398 3,73 3,98 93,72

Emphaty

7 Tingkat suku bunga 390 438 3,90 4,38 89,04

8 Penerapan sistem online 402 434 4,02 4,34 92,63

9 Sistem antrian 392 418 3,92 4,18 93,78

10 Kemudahan persyaratan

administrasi 418 437 4,18 4,37 95,65

Assurance 11 Petugas menunjukan

keramahan dan kesopanan 417 445 4,17 4,45 93,71

12 Keamanan dokumen

penjaminan 444 459 4,44 4,59 96,73

13 Pemberian fasilitas asuransi 410 433 4,10 4,33 94,69

Tingkat kesesuaian merupakan perbandingan antara tingkat kinerja dengan tingkat kepentingan. Tingkat kinerja adalah segala sesuatu yang telah dilakukan oleh perusahaan untuk melayani konsumen, sedangkan tingkat kepentingan adalah harapan dari konsumen mengenai barang atau jasa yang ditawarkan oleh perusahaan. Dalam hal ini apabila tingkat kesesuaian mencapai 100% maka nasabah dapat dikatakan puas terhadap kinerja. Tetapi apabila tingkat kesesuaian kurang dari 100% maka nasabah belum merasa puas terhadap pelayanan kredit BRIGuna, hal ini berarti pelayanan kredit BRIguna belum memenuhi harapan nasabah.

Berdasarkan Tabel 11 diatas, dapat diketahui bahwa tingkat kesesuaian semua atribut masih berada dibawah 100 persen. Hal ini menunjukan bahwa kinerja BRI Cabang Pamanukan belum memenuhi harapan nasabah, tetapi tingkat kesesuaian beberapa atribut hampir mendekati 100 persen. Oleh karena itu BRI Cabang Pamanukan diharapkan meningkatkan kinerjanya supaya tingkat kesesuaian mencapai 100 persen yang berarti telah memenuhi harapan nasabah.

4.7. Importance Performance Analysis

Keterangan : 1 = Lokasi BRI Pamanukan yang Strategik 2 = Ruang pelayanan nyaman, bersih, dan rapih 3 = Tenggat waktu pencairan kredit

4 = Proses pelayanan

5 = Petugas memberikan Informasi yang jelas dan mudah dimengerti

6 = Biaya pengurusan kredit 7 = Tingkat suku bunga 8 = Penerapan sistem online 9 = Sistem antrian yang efektif

10 = Kemudahan persyaratan administrasi

11 = Petugas menunjukan keramahan dan kesopanan 12 = Keamanan dokumen penjaminan

13 = Pemberian fasilitas asuransi

Hasil dari analisis IPA yaitu berupa sebuah diagram yang dibagi ke dalam empat kuadran. Masing-masing kuadran terdapat beberapa atribut kredit BRIGuna. Penjelasan mengenai masing-masing diagram akan dijelaskan sebagai berikut :

a. Kuadran I

Pada kuadran ini terdapat atribut-atribut yang berkinerja rendah, tetapi mempunyai tingkat kepentingan yang tinggi. Tingkat kepentingan yang tinggi mencerminkan bahwa nasabah mempunyai harapan yang tinggi. Jadi pada saat bank belum menunjukan kinerja yang baik maka akan berdampak buruk bagi citra bank. Oleh karena itu atribut-atribut yang berada pada kuadran ini mendapat prioritas utama pihak bank. Atribut-atribut yang berada pada kuadran ini adalah :

1. Tenggat waktu antara permohonan dengan pencairan kredit (3) 2. Kecepatan proses pelayanan (4)

3. Tingkat suku bunga (7) 4. Penerapan sistem online (8)