Supervised by HARI AGUNG ADRIANTO and ERIANTO INDRA PUTRA

Recent forest and land wildfires in Indonesia not only result in ecosystem loss but also economic loss and health and pollution effect. The other hand, fire weather is believed to be an important aspects for fire occurrences. Fire weather directly affects fuel temperature, accelerating its easiness to burn. Thus, it is important to clarify the effects of air temperature to forest fire incidence. A statistical analysis and forecasting for air temperature is needed to predict the air temperature condition in the future.

Thisstudyused AutoregressiveIntegratedMovingAverage(ARIMA) model for air temperature forecasting in Palangkaraya, Central Kalimantan. Palangkaraya has become the fire dense areas due to several high fire occurrences in recent years. The result showedthat theAR(5) model could be usedfor daily airtemperaturemodeling foreight forecasting days with aMAPEvalue of3.11%. ARIMA(0,1,1) could be usedfor weekly airtemperatureforecastingwith aMAPEvalue of2.1%. Therefore these models could be used for air temperatureforecasting, althoughthey produced relativelyconstantvalueof temperature forecastingon27oCand28oC. For the monthly temperature, model MA (1) could be used with a MAPE value of 2.08%. Forecasting for the next 6 months also tend to resulta constant temperature at 26.8 oC, but MA (1) has lowest MAPE value, indicating that MA(1) is the best model for predicting the air temperature of Palangkaraya in the future.

1 PENDAHULUAN

Latar Belakang

Indonesia merupakan negara yang memiliki kekayaan alam yang beraneka ragam. Keanekaragaman kekayaan alam ini hampir sebagian besar dapat dijumpai di kawasan hutan. Selain itu, hutan juga merupakan paru-paru bumi tempat berbagai satwa hidup, pohon-pohon, hasil tambang dan berbagai sumberdaya lainnyayang tak ternilai harganya bagi manusia.

Hutan menurut Rahmawaty (2004) memiliki beberapa manfaat di antaranya, adalah sebagai produksi, sebagai hidrologi, sebagai ilmu pengetahuan, sebagai wisata dan budaya serta pertahanan keamanan suatu negara. Pemanfaatan hutan ini ditujukan antara lain untuk peningkatan devisa negara dan meningkatkan kesejahteraan masyarakat. Melihat pentingnya manfaat dan peranan hutan tersebut maka diperlukan usaha perlindungan agar hutan tetap terjaga kelestariannya.

Dalam mengelola hutan, pihak pengelola tidak akan lepas dari masalah gangguan keamanan pada hutan. Pada hutan tanaman industri, selain gangguan hama penyakit dan pencurian, kebakaran hutan merupakan masalah yang dapat mengakibatkan kerugian baik secara ekonomi, sosial dan ekologi. Kebakaran hutan yantg terjadai dalam waktu singkat dapat mengakibatkan kerugian yang lebih besar dibandingkan dengan faktor perusak hutan yang lain. Dengan demikian kebakaran hutan merupakan ancaman bagi kelestarian hutan.

Kejadian kebakaran hutan di indonesia menurut data kementerian kehutanan dimulai pada tahun 1984. Luas kebakaran hutan dengan area lebih dari 1.000 km2 terjadi pada tahun 1991,1994, dan 1997. Kebakaran hutan pada tahun 1997 merupakan kebakaran hutan yang sangathebat, maka pemerintah Indonesia menyatakan sebagai bencana nasional. Luas lahan pada kebakaran tersebut mencapai luasan 9,7 juta Ha lahan dengan luasan area terbakar tersebar di beberapa pulau yaitu 1,7 juta Ha di Sumatera, 6,5 juta Ha di Kalimantan, 0,1 juta Ha di Jawa, 0,4 juta Ha di Sulawesi dan1 juta Ha di Irian Jaya. Dengan demikian dalam hal ini Kalimantan menjadi wilayah yang mengalami kebakaran terluas.

Menurut WWF bahwa kebakaran hutan yang terjadi di Kalimantan Tengah tepatnya di Palangkaraya, merupakan kejadian yang rutin terjadi setiap tahun. Dengan demikian pencegahan kejadian kebakaran hutan di

Palangkaraya merupakan salah hal yang harus diperhatikan dengan serius.

Selama ini dalam proses pencegahan dan peramalan kejadian hutan terdapat beberapa variabel digunakan,di antaranya adalah curah hujan, suhu udara, kelembaban udara, intensitas cahaya matahari, dan kecepatan angin. Variabel-variabel tersebut dinamakan cuaca kebakaran hutan, karena berpengaruh pada proses terjadinya kebakaran. Cuaca kebakaran diperoleh dari stasiun klimatologi hasil observasi lapangan yang diambil secara berurutan berdasarkan interval hari. Salah satu metode analisis statistik yang dapat dilakukan menggunakan variabel-variabel tersebut adalah analisis deret waktu. Adapun prosedur yang

sering digunakan

ialahpemodelanAutoregressive Integrated Moving Average(ARIMA).

Thoha (2010) menyatakan bahwacuaca kebakaran hutan secara langsung mempengaruhi terjadinya kebakaran hutan dan faktor lain sepertijangka musim yang lama berpengaruh pada pengeringan bahan bakar, Dengan demikian secaratidak langsung dalam jangka pendek maupun jangka panjang akan mempengaruhi terjadinya kebakaran hutan.

Di sisi lain, suhu yang merupakan bagian dari cuaca kebakaran hutan menurut Young dan Giesse dalam Thoha (2010), merupakan faktor cuaca penting yang dapat menyebabkan terjadinya kebakaran hutan dan suhu udara juga secara konstan merupakan faktor yang berpengaruhpada suhu bahan bakar dan kemudahan bahan bakar untuk terbakar. Melihat hal tersebut maka diperlukan suatu analisi statistik melalui peramalan suhu udaradengan menggunakan ARIMA untuk memprediksi keadaan suhu udara di masa mendatang. Hasil prediksi suhu udara tersebut diharapkan dapat digunakan sebagai salah satu parameter dalam prediksi kejadian kebakaran hutan.

Tujuan Penelitian

Tujuan penelitian ini adalah menentukan model ARIMA yang sesuai untuk peramalan suhu udara di wilayah Palangkaraya, Kalimantan Tengah. Wilayah sekitar Palangkaraya merupakan wilayah yang sering mengalami kebakaran hutan yang besar. Ruang Lingkup

Penelitian dibuat dengan batasan sebagai berikut:

2. Menggunakan data suhu udara dari tahun 2000 sampai 2004.

3. Peramalan data deret waktu dengan menggunakan model ARIMA univariate, yaitu hanya menggunakan satu variabel. 4. Penelitian ini khusus dilakukan untuk

wilayah sekitar Palangkaraya, Kalimantan Tengah.

5. Penelitian ini merupakan peneltian pendahuluan untuk menentukan model ARIMA yang tepat bagi peramalan suhu udara. Karenanya penelitian ini tidak mencakup hubungan antara suhu udara dengan kebakaran hutan.

Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan informasi bagi instansi terkait dalam upaya pencegahan dan penanggulangan kebakaran hutan di indonesia

.

TINJAUAN PUSTAKA

Suhu Udara

Handoko (1993) menyatakan bahwa, suhu udara rata-rata harian di daerah tropika termasuk Indonesia relatif konstan sepanjang tahun. Sedangkan suhu udara akan berfluktuasi dengan nyata selama setiap periode 24 jam. Fluktuasi ini berkaitan erat dengan proses pertukaran energi yang berlangsung di atmosfer Eksplorasi Deret Waktu

Data deret waktu merupakan data hasil pengamatan pada sebuah variabel (univariate) yang terjadi dalam kurun waktu (Pankratz 1983). Dengan demikian hal yang perlu diperhatikan dalam mengeksplorasi data deret waktu adalah melihat pola data dengan cara memplotkan data tersebut dengan waktu. Menurut Ramasubramanian (2007), pola data deret waktu dapat dibedakan menjadi empat yaitu :

1. Pola stasioner terjadi bilanilai data berfluktuasi di sekitar nilai rata-rata yang tetap.Untuk lebih jelas dapat dilihat pada Gambar 1.

Gambar 1 Pola Stasioner Pada Data Deret Waktu (Cryer dan Chan 2008).

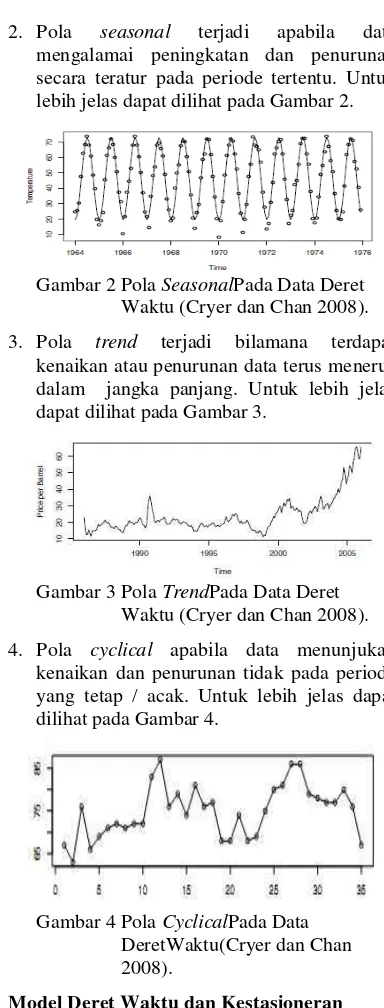

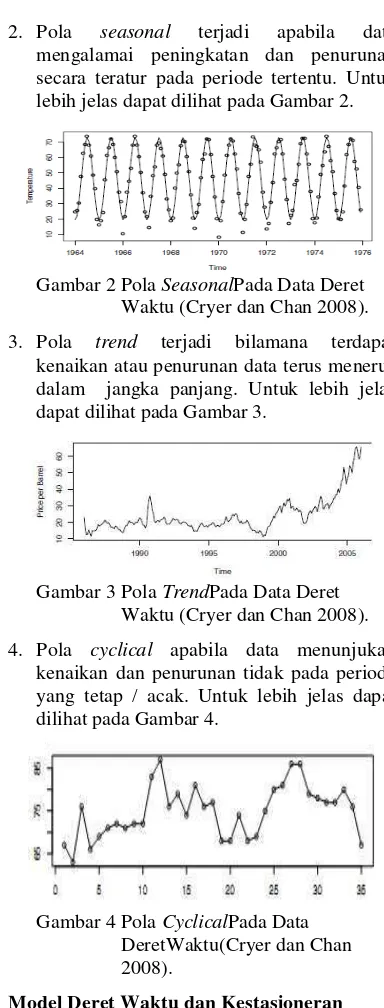

2. Pola seasonal terjadi apabila data mengalamai peningkatan dan penurunan secara teratur pada periode tertentu. Untuk lebih jelas dapat dilihat pada Gambar 2.

Gambar 2 Pola SeasonalPada Data Deret Waktu (Cryer dan Chan 2008). 3. Pola trend terjadi bilamana terdapat

kenaikan atau penurunan data terus menerus dalam jangka panjang. Untuk lebih jelas dapat dilihat pada Gambar 3.

Gambar 3 Pola TrendPada Data Deret Waktu (Cryer dan Chan 2008). 4. Pola cyclical apabila data menunjukan

kenaikan dan penurunan tidak pada periode yang tetap / acak. Untuk lebih jelas dapat dilihat pada Gambar 4.

Gambar 4 Pola CyclicalPada Data DeretWaktu(Cryer dan Chan 2008).

Model Deret Waktu dan Kestasioneran

Deret waktuadalah suatu gugus tatanan nilai-nilai hasil pengamatan yang bersifat kuantitatif pada suatu individu atau variabelyang diamati pada titik-titik waktu berbeda (Douglas et al. 2008). Biasanya jarak titik-titik waktu tersebut dibuat sama.

Model deret waktu secara umum terdiri dari model rataan bergerak (moving average), model regresi diri (autoregressive) dan proses gabungan keduanya (autoregressive - moving average).

2 2. Menggunakan data suhu udara dari tahun

2000 sampai 2004.

3. Peramalan data deret waktu dengan menggunakan model ARIMA univariate, yaitu hanya menggunakan satu variabel. 4. Penelitian ini khusus dilakukan untuk

wilayah sekitar Palangkaraya, Kalimantan Tengah.

5. Penelitian ini merupakan peneltian pendahuluan untuk menentukan model ARIMA yang tepat bagi peramalan suhu udara. Karenanya penelitian ini tidak mencakup hubungan antara suhu udara dengan kebakaran hutan.

Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan informasi bagi instansi terkait dalam upaya pencegahan dan penanggulangan kebakaran hutan di indonesia

.

TINJAUAN PUSTAKA

Suhu Udara

Handoko (1993) menyatakan bahwa, suhu udara rata-rata harian di daerah tropika termasuk Indonesia relatif konstan sepanjang tahun. Sedangkan suhu udara akan berfluktuasi dengan nyata selama setiap periode 24 jam. Fluktuasi ini berkaitan erat dengan proses pertukaran energi yang berlangsung di atmosfer Eksplorasi Deret Waktu

Data deret waktu merupakan data hasil pengamatan pada sebuah variabel (univariate) yang terjadi dalam kurun waktu (Pankratz 1983). Dengan demikian hal yang perlu diperhatikan dalam mengeksplorasi data deret waktu adalah melihat pola data dengan cara memplotkan data tersebut dengan waktu. Menurut Ramasubramanian (2007), pola data deret waktu dapat dibedakan menjadi empat yaitu :

1. Pola stasioner terjadi bilanilai data berfluktuasi di sekitar nilai rata-rata yang tetap.Untuk lebih jelas dapat dilihat pada Gambar 1.

Gambar 1 Pola Stasioner Pada Data Deret Waktu (Cryer dan Chan 2008).

2. Pola seasonal terjadi apabila data mengalamai peningkatan dan penurunan secara teratur pada periode tertentu. Untuk lebih jelas dapat dilihat pada Gambar 2.

Gambar 2 Pola SeasonalPada Data Deret Waktu (Cryer dan Chan 2008). 3. Pola trend terjadi bilamana terdapat

kenaikan atau penurunan data terus menerus dalam jangka panjang. Untuk lebih jelas dapat dilihat pada Gambar 3.

Gambar 3 Pola TrendPada Data Deret Waktu (Cryer dan Chan 2008). 4. Pola cyclical apabila data menunjukan

kenaikan dan penurunan tidak pada periode yang tetap / acak. Untuk lebih jelas dapat dilihat pada Gambar 4.

Gambar 4 Pola CyclicalPada Data DeretWaktu(Cryer dan Chan 2008).

Model Deret Waktu dan Kestasioneran

Deret waktuadalah suatu gugus tatanan nilai-nilai hasil pengamatan yang bersifat kuantitatif pada suatu individu atau variabelyang diamati pada titik-titik waktu berbeda (Douglas et al. 2008). Biasanya jarak titik-titik waktu tersebut dibuat sama.

Model deret waktu secara umum terdiri dari model rataan bergerak (moving average), model regresi diri (autoregressive) dan proses gabungan keduanya (autoregressive - moving average).

bebas dengan variabel bebas,melainkan menghubungkan nilai-nilai sebelumnya diri sendiri pada timelag (selang waktu) yang bermacam-macam. Menurut Shumway dan Stoffer (2011), modelregresi diri berordo p atau AR (p) secara umum mempunyai bentuk sebagai berikut :

yt =θ1yt-1 + θ2yt-2 +…. θpyt-p+ et

Keterangan :

yt = Deret waktu stasioner. yt-1...yt-p = Nilai masa lalu.

θ1 …. θp = Parameter dari model regresi diri dengan θp ≠ 0.

et = Residual pada waktut dengan rata-rata nol dan varian �2.

dengan rata-rata {yt} adalah nol dan θp≠ 0. Jika rata-rata {yt} dan intercept (µ)tidak sama dengan nol, maka model regresi diri menjadi

yt =α + θ1yt-1 + θ2yt-2 +…. θpyt-p+ et

dengan α = µ(1 - θ1–θ2 ...θp).

Model rataan bergerak merupakan salah satu metode analisis teknikal sederhana. Dilakukan dengan cara mencari rata-rata bergerak dari suatu variabel selama beberapa periode yang dipengaruhi oleh unsur kesalahan pada saat ini dan masa lalu. Secara umum model rataan bergerak berordoq atau MA(q) mempunyai bentuk sebagai berikut :

yt = et-Ø1et-1-Ø2et-2-…. Øqet-q Keterangan :

yt = Deret waktu stasioner. et = Residual pada waktu t.

Ø1...Øq = Koefisien model rataan bergerak. Nilai koefisien dapat memiliki tanda negatif atau positif, tergantung hasil estimasi dan Øq≠ 0.

et-1...et-q = Residual yangdigunakan oleh model,yaitu sebanyak q menentukan tingkatmodelini rata-rata nol dan varian�2.

Selain model regresi diri dan rataan bergerak, model deret waktujuga dapat dijelaskan oleh model regresi diri dan rataan bergerak secara bersamaan. Model yang memuat kedua proses tersebutadalah model ARMA (Autoregressive Moving Average). Bentuk umum model ini adalah

yt =θ1yt-1 + θ2yt-2 +....θpyt-p + et - Ø1et-1 - Ø2et-2 - .... Øpet-p

dengan θp≠ 0, Øp≠ 0 dan�2> 0. Parameter p dan q merupakan ordo dari fungsi regresi diri dan rataan bergerak. Jika rata-rata {yt} tidak sama dengan nol, maka model regresi diri menjadi yt = α + θ1yt-1 + θ2yt-2 +…. θpyt-p + et - Ø1et-1 - Ø2et-2 -…. Øpet-p

dengan α = µ(1 - θ1–θ2 ... θp).

Pada pemodelan deret waktu diperlukan pemenuhan asumsi tentang kestasioneran data. Menurut Shumway dan Stoffer (2011), deret waktu dikatakan stasioner kuat jika fungsi sebaran bersama dari yt1,...,ytn sama dengan

fungsi sebaran bersama dari yt1+ m ,..., ytn +m.

Dengan demikian

P ≥ � = P{ + ≥ � }

untuk n = 1, 2, 3,… n, tnyang menyatakan index waktu dan m adalah lag antar waktu yang dapat bernilai 0,±1,±2,±3, ....

Di sisi lain deret waktu dikatakan stasioner lemah, jika nilai tengah deret waktu konstan sepanjang waktu(µ = µ) dan nilai fungsi autocovarian konstan (γt,t+m = γ0, k) untuk semua waktu t dan lag-m. Pada kenyataannya definisi kestasioneran yang sering digunakan adalah setasioner lemah. Dengan demikian, data deret waktu dikatakan stasioner jika prilaku data tersebut berfluktuasi di sekitar nilai tengah dan ragam yang relatif konstan sepanjang periode waktu.

Pada pemeriksaan kestasioneran deret waktu dapat dilakukan dengan pendekatan informal dan formal. Pendekatan informal dapat dilakukan dengan eksplorasi plot deret waktu dan pendekatan formal dapat dilakukandengan mengunakan uji akar unit. Salah satu uji akar unit untuk kestasioneran dalam nilai tengah adalah uji Augmented Dickey-Fuller (ADF) (Cryer & Chan 2008) dan uji untuk kestasioneran dalam ragam adalah uji Bartett dan Levene(Irianto 2004).

Uji ADF pertama kali diperkenalkan oleh David Dickey dan Wayne Fuller. Model sederhana yang digunakan pada uji ADF adalah:

ΔYt=�1+��−1 +

dengan � = ρ-1. Hipotesis yang diuji dari persamaan ini ialah:

H0 : � = 1 (Yttidak stasioner)

H1: �< 1 (Yt stasioner)

Uji signifikansi untuk hipotesis di atas

4

τ. Statistik ujinya adalah sebagai berikut (Harris

& Sollis 2003):

�= � −1 �(�)

Dickey dan Fuller sudah menyusun tabel untuk uji ini. Kaidah keputusan yang digunakan ialah

tolak hipotesis null jika τ lebih kecil dari nilai τ

pada ADF dengan taraf nyata tertentu.

Uji Bartett dan Levenedilakukan untuk mengetahui apakah data percobaan yang digunakan memenuhi asumsi kestasioneran dalam ragam. Adapun hipotesis yang diuji pada uji Bartett dan Levene adalah:

H0: �12=�22=�32=�42=….�2 = 0

H1: Paling sedikit ada satu pasang �2≠ �

′

2

untuk setiap i ≠ i’, dimana i = 1,2,3,4... Jika nilai-p yang dihasilkan pada uji Bartett dan Levene> α, dapat disimpulkan bahwa sisaan telah memenuhi asumsi kestasioneran dalam ragam atau terima H0.

Ketika dalam pemeriksaan kestasioneran deret waktu, diketahui bahwa data tidak stasioner dalam nilai tengah, maka diperlukan proses pembedaan (differencing). Pembedaan menurut Pankratz(1983) adalahoperasi sederhana yang melibatkan perubahan sukuensialdalam menghitung nilai suatu deret waktu. Pembedaan dilakukan ketika data tidak stasioner dalam nilai tengah (nilai tengah berubah setiap waktu). Persamaan proses pembedaan (Alan 1983) adalah

wt = yt - yt-1 t=2,3,4,5...

dengan wtmerupakan variabel yang menyatakan selisih antara pengamatan dalam deret waktu.

Adapun transformsi Box-Cox dilakukan jika ketidakstasioneran dalam ragam tidak dapat diselesaikan dengan pembedaan. Transformasi ini didefinisikan sebagai berikut (Cryer & Chan 2008).

= =

�− 1

�

�� ≠0 ��= 0

Prilaku fungsi korelasi diri (Autocorelation Function/ACF) juga dapat digunakan sebagai dasar penentu kestasioneran deret waktu. Deret waktu yang stasioner dapat dilihat dari pola fungsi korelasi diri yang menunjukkan penurunan nilai-nilai korelasi diri yang cepat mendekati nol. Sebaliknya, deret waktu yang tidak stasioner, jika penurunan nilai-nilai korelsai diri yang lambat (Bowerman &

O’connell 1987).

ARIMA

ARIMA (Autoregressive Integrated Moving Average) merupakan model yang dikembangkan secara intensif oleh George Box dan Gwilyn Jenkins yang diterapkan untuk analisis dan peramalan data kurun waktu (time series), sehingga model ini sering dikenal dengan model Box-Jenkins. ARIMA sebenarnya adalah teknik untuk mencari pola yang paling cocok dari sekelompok data (curve fitting), dengan memanfaatkan sepenuhnya data masa lalu dan sekarang untuk melakukan peramalan jangka pendek yang akurat (Pankratz 1983).

Model ARIMA merupakan gabungan antara model regresi diri (autoregressive) dan model rataan bergerak (moving average) dengan data yang telah mengalami proses differencing (pembedaan) sebanyak d kali. Secara umum model ARIMA (p,d,q)menurutJonathan dan Kung-Sik (2008) adalah

wt =θ1wt-1 + θ2wt-2 +…. θpwt-p + et - Ø1et-1 - Ø2et-2 -…. Øpet-p

dengan wt = yt – yt-1. Metode Box-Jenkins

Salah satu metode yang bisa digunakan untuk menduga model ARIMA adalah metode Box-Jenkins. Selain itu metode ini dapat digunakan hanya pada data deret waktu yang stationer (Pankratz 1983). Metode ini terdiri dari tiga langkah yaitu identifikasi model, pendugaan parameter, dandiagnostik model (Pankratz 1983).

Identifikasi model merupakan tahap untuk menentukan model-model sementara, yaitu dengan menentukan nilai p, q dan d. Penentuan niali-nilai tersebut dilakukan dengan mengamati grafik fungsi ACF (korelogram) dan PACF (korelogram parsial). Nilai p (ordo proses AR) dapat ditentukan dengan melihat nilai pada grafik fungsi PACF dan nilai q (ordo proses MA) dapat ditentukan dengan melihat nilai pada grafik fungsi ACF. Adapun cara identifikasi nilai ordo tersebut secara lengkap dapat dilihat pada Lampiran 1.

nilai |t-hitung| lebih besar dari t-tabel (t(1-α/2);df =

n-np),denganαadalah taraf nyata (level of

significance) yangdalam bernilai 0,05 (5%).Freedom of degree(df) adalah tingkat kepercayaan yang didapatkan dari operasi pengurangan antara jumlah data dengan jumlah perkiraan parameter.Persamaan t-hitung(Irianto 2004) adalah

− = �

�(�)

dengan β adalah parameter dugaan, sedangkan SE(β) adalah standar error dari setiap parameter dugaan.

Setelah tahap pendugaan parameter, diagnostik model dilakukan untuk melihat model yang relevan dengan data. Pada tahap ini model harus dicek kelayakannya dengan melihat sifat sisaan dari sisi kenormalan dan kebebasannya.

Secara umum pengecekan kebebasan sisaan model dapat dilakukan dengan menggunakan uji Q modifikasi Box-Pierce (Ljung-Box). Persamaan uji Q adalah (Jonathan & Kung-Sik 2008)

�∗= ( + 2) �2

−

=1

dengan rkadalah nilai korelasi diri sisaan pada lag ke-k, n banyaknya data yang diamati, dan kadalah lagmaksimum.

Statistik uji Q*Ljung-Box menyebar

mengikuti sebaran γ2

(K-p-q),dengan padalah ordo AR dan qadalah ordo MA. Jika nilai Q* lebih

besar dari nilai γ2

(k-p-q), untuk tingkat kepercayaan tertentu (df = k-p-q) atau nilai peluang statistik Q* Ljung-Box lebih kecil dari

taraf nyata (α), maka dapat dikatakan bahwa

sisaan tidak saling bebas.

Selain pengecekan kebebasan pada sisaan, kenormalan pada sisaan dapat dilihat dari niali-p hasil uji shapiro-wilk normality.Jika nilai-p

yang dihasilkan > α, maka dapat disimpulkan

bahwa sisaan telah memenuhi asumsi kenormalan sisaan.

Setelah semua proses dalam metode Box-Jenkis dilakukan tahap berikutnya adalah melakukan overfitting model yaitu membandingkan model dengan model lain yang berbeda satu ordo di atasnya. Hal yang di bandingkan pada overfitting adalah signifikasi parameter, pemenuhan asumsi sisaan, dan

Akaike’s Information Criterion (AIC).

Jika dalam proses overfitting didapatkan model yang relevan dengan data, maka langkah terakhir adalah proses peramalan. Peramalan merupakan proses untuk menentukan data beberapa periode waktu kedepan dari titik waktu ke-t . Setelah peramalan, ketepatan peramalan dapat dicari dengan menghitung nilai Mean Absolute Percentage Error (MAPE) dengan persamaan menurut Douglas et.al(2008) sebagai berikut :

MAPE =1 |�

=1

(1)|

dengan � 1 adalah relative forecast error. Adapun persamaan � 1 adalah (Douglas et.al2008)

� 1 = − 100

dengan xt adalah data aktual pada waktu ke-t, n adalah jumlah data yang diramal dan ft adalah data hasil ramalan pada waktu ke-t. Semakin kecil nilai MAPE menunjukan bahwa data hasil peramalan mendekati nilai aktual.

METODE PENELITIAN

Langkah-langkah analisis data dalam penelitian ini adalah

1. Mempersiapkan data.Data terbagi menjadi 2 bagian. Pertama, data yang digunakan untuk proses pendugaan model (training) dari tahun 2000 sampai 2003. Kedua, data yang digunakan untuk validasi model yaitu data suhu udara tahun 2004. Data untuk proses pendugaan model dan untuk validasi model dikatagorikan menjadi 3 bagian, yaitu data berdasarkan hari, minggu, dan bulan. 2. Melakukan pemodelan ARIMA dengan

menggunakan data training dengan langkah-langkah sebagai berikut :

a. Mengeksplorasi data dengan cara membuat plot data deret waktu dan ACF untuk mengetahui kestasioneran data. b. Melakukan uji untuk mengetahui

kestasioneran data, yaitu dengan uji Augmented Dickey-Fuller untuk nilai tengah dan uji Bartett dan Levene untuk ragam.

5 nilai |t-hitung| lebih besar dari t-tabel (t(1-α/2);df =

n-np),denganαadalah taraf nyata (level of

significance) yangdalam bernilai 0,05 (5%).Freedom of degree(df) adalah tingkat kepercayaan yang didapatkan dari operasi pengurangan antara jumlah data dengan jumlah perkiraan parameter.Persamaan t-hitung(Irianto 2004) adalah

− = �

�(�)

dengan β adalah parameter dugaan, sedangkan SE(β) adalah standar error dari setiap parameter dugaan.

Setelah tahap pendugaan parameter, diagnostik model dilakukan untuk melihat model yang relevan dengan data. Pada tahap ini model harus dicek kelayakannya dengan melihat sifat sisaan dari sisi kenormalan dan kebebasannya.

Secara umum pengecekan kebebasan sisaan model dapat dilakukan dengan menggunakan uji Q modifikasi Box-Pierce (Ljung-Box). Persamaan uji Q adalah (Jonathan & Kung-Sik 2008)

�∗= ( + 2) �2

−

=1

dengan rkadalah nilai korelasi diri sisaan pada lag ke-k, n banyaknya data yang diamati, dan kadalah lagmaksimum.

Statistik uji Q*Ljung-Box menyebar

mengikuti sebaran γ2

(K-p-q),dengan padalah ordo AR dan qadalah ordo MA. Jika nilai Q* lebih

besar dari nilai γ2

(k-p-q), untuk tingkat kepercayaan tertentu (df = k-p-q) atau nilai peluang statistik Q* Ljung-Box lebih kecil dari

taraf nyata (α), maka dapat dikatakan bahwa

sisaan tidak saling bebas.

Selain pengecekan kebebasan pada sisaan, kenormalan pada sisaan dapat dilihat dari niali-p hasil uji shapiro-wilk normality.Jika nilai-p

yang dihasilkan > α, maka dapat disimpulkan

bahwa sisaan telah memenuhi asumsi kenormalan sisaan.

Setelah semua proses dalam metode Box-Jenkis dilakukan tahap berikutnya adalah melakukan overfitting model yaitu membandingkan model dengan model lain yang berbeda satu ordo di atasnya. Hal yang di bandingkan pada overfitting adalah signifikasi parameter, pemenuhan asumsi sisaan, dan

Akaike’s Information Criterion (AIC).

Jika dalam proses overfitting didapatkan model yang relevan dengan data, maka langkah terakhir adalah proses peramalan. Peramalan merupakan proses untuk menentukan data beberapa periode waktu kedepan dari titik waktu ke-t . Setelah peramalan, ketepatan peramalan dapat dicari dengan menghitung nilai Mean Absolute Percentage Error (MAPE) dengan persamaan menurut Douglas et.al(2008) sebagai berikut :

MAPE =1 |�

=1

(1)|

dengan � 1 adalah relative forecast error. Adapun persamaan � 1 adalah (Douglas et.al2008)

� 1 = − 100

dengan xt adalah data aktual pada waktu ke-t, n adalah jumlah data yang diramal dan ft adalah data hasil ramalan pada waktu ke-t. Semakin kecil nilai MAPE menunjukan bahwa data hasil peramalan mendekati nilai aktual.

METODE PENELITIAN

Langkah-langkah analisis data dalam penelitian ini adalah

1. Mempersiapkan data.Data terbagi menjadi 2 bagian. Pertama, data yang digunakan untuk proses pendugaan model (training) dari tahun 2000 sampai 2003. Kedua, data yang digunakan untuk validasi model yaitu data suhu udara tahun 2004. Data untuk proses pendugaan model dan untuk validasi model dikatagorikan menjadi 3 bagian, yaitu data berdasarkan hari, minggu, dan bulan. 2. Melakukan pemodelan ARIMA dengan

menggunakan data training dengan langkah-langkah sebagai berikut :

a. Mengeksplorasi data dengan cara membuat plot data deret waktu dan ACF untuk mengetahui kestasioneran data. b. Melakukan uji untuk mengetahui

kestasioneran data, yaitu dengan uji Augmented Dickey-Fuller untuk nilai tengah dan uji Bartett dan Levene untuk ragam.

ragam, maka dilakukan transformasi Box-Cox.

d. Mengidentifikasi model. Dalam tahap ini akan didapat model-model sementara, dengan melihat plot ACF dan PACF. e. Pendugaan parameter dari setiap

model-model sementara dengan menggunakan metode kemungkinan maksimal. Kemudian dilakukan pengujian parameter-parameternya. Model dengan parameter-parameter yang |t-hitung|

>t(1-α/2);df = n-np diikutsertakan pada proses berikutnya.

f. Diagnostik model dengan melakukan pemeriksaan asumsi sisaan dengan menggunakan uji Ljung-Boxdan uji shapiro-wilk normality. Model-model yang memenuhi asumsi sisaan dinamakan model yang layak dan diikutsertakan pada proses berikutnya. g. Overffiting. Proses ini adalah

membandingkan model-model yang diperoleh dengan model beda satu ordo di atasnya. Model dengan nilai AIC terkecil, memnuhi asumsi sisaan dan semua parameternya signifikan, diikut sertakan pada langkah berikutnya. h. Melakukan peramalan dengan

menggunakan model-model yang layak untuk beberapa waktu kedepan.

3. Melakukan validasi model.

4. Menetapkan model terbaik yang dapat digunakan untuk prediksi beberapa waktu kedepan dengan membandingkan nilai MAPE dan AIC dari model-model yang ada. 5. Melakukan peramalan untuk beberapa waktu

kedepan.

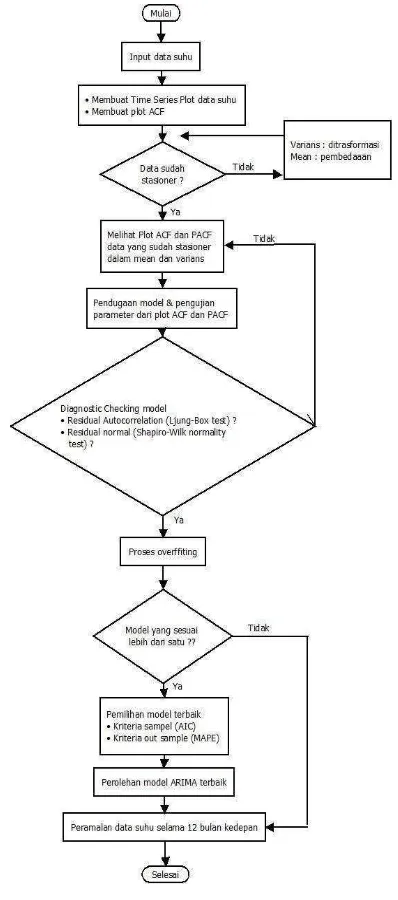

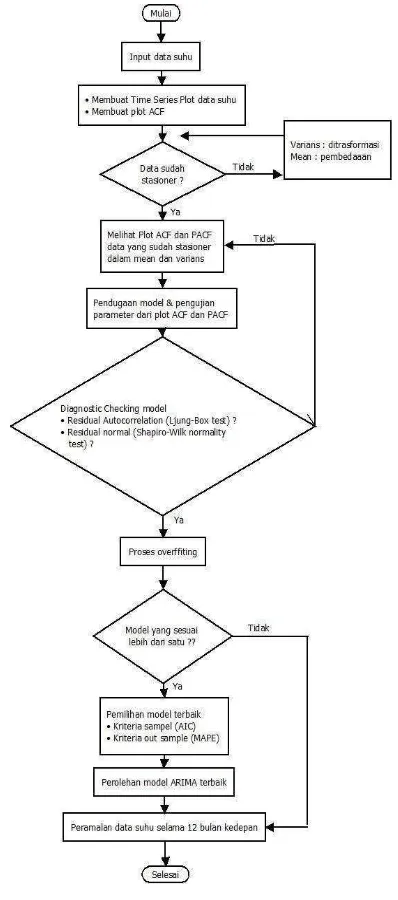

Metode penelitian dapat digambarkan dengan diagram sebagai berikut :

HASIL DAN PEMBAHASAN

Eksplorasi Data Suhu Udara Rata-rata

Gambar 5 Plot Data Suhu Udara Rata-rata Per Hari.

Berdasarkan Gambar 5terlihat bahwa suhu harian pada Januari tahun 2000 sampai September 2004 di sekitar Palangkaraya adalah

Suhu Udara Rata-rata per Hari Palangkaraya

index waktu

su

h

u

0 500 1000 1500

18

20

22

24

26

28

30

6 ragam, maka dilakukan transformasi

Box-Cox.

d. Mengidentifikasi model. Dalam tahap ini akan didapat model-model sementara, dengan melihat plot ACF dan PACF. e. Pendugaan parameter dari setiap

model-model sementara dengan menggunakan metode kemungkinan maksimal. Kemudian dilakukan pengujian parameter-parameternya. Model dengan parameter-parameter yang |t-hitung|

>t(1-α/2);df = n-np diikutsertakan pada proses berikutnya.

f. Diagnostik model dengan melakukan pemeriksaan asumsi sisaan dengan menggunakan uji Ljung-Boxdan uji shapiro-wilk normality. Model-model yang memenuhi asumsi sisaan dinamakan model yang layak dan diikutsertakan pada proses berikutnya. g. Overffiting. Proses ini adalah

membandingkan model-model yang diperoleh dengan model beda satu ordo di atasnya. Model dengan nilai AIC terkecil, memnuhi asumsi sisaan dan semua parameternya signifikan, diikut sertakan pada langkah berikutnya. h. Melakukan peramalan dengan

menggunakan model-model yang layak untuk beberapa waktu kedepan.

3. Melakukan validasi model.

4. Menetapkan model terbaik yang dapat digunakan untuk prediksi beberapa waktu kedepan dengan membandingkan nilai MAPE dan AIC dari model-model yang ada. 5. Melakukan peramalan untuk beberapa waktu

kedepan.

Metode penelitian dapat digambarkan dengan diagram sebagai berikut :

HASIL DAN PEMBAHASAN

Eksplorasi Data Suhu Udara Rata-rata

Gambar 5 Plot Data Suhu Udara Rata-rata Per Hari.

Berdasarkan Gambar 5terlihat bahwa suhu harian pada Januari tahun 2000 sampai September 2004 di sekitar Palangkaraya adalah

Suhu Udara Rata-rata per Hari Palangkaraya

index waktu

su

h

u

0 500 1000 1500

18

20

22

24

26

28

30

relatif seragam di sekitar nilai rata-rata. Hal ini juga ditunjukan dengan nilai simpangan baku yaitu 0,96. Nilai simpangan baku yang kecil menunjukkan bahawa jarak suatu nilai dengan rataannya tidak berbeda jauh dan sebagian besar data memiliki nilai yang hampir sama. Dengan demikian dapat dikatakan bahwa sebaran deret waktu untuk data suhu udara per hari membentuk pola stasioner. Nilai tertinggi suhu udara rata-rata per hari mencapai 29,6 oC, terendah mencapai 23,6 oC, serta rata-rata dan nilai tengahnya bernilai 26,79 oC, dan 26,80.

Gambar 6 Plot Data Suhu Udara Rata-rata Per Minggu.

Sama halnya pada Gambar 5, Gambar 6 yang memperlihatkan sebaran data suhu udara rata-rata per bulan yang juga relatif seragam di sekitar nilai tengahnya. Hal ini diperkuat juga dengan nilai simpangan baku yang relatif kecil yaitu 0,6. Dengan demikian pola sebaran deret waktu untuk data suhu udara rata-rata per minggu juga membentuk pola horizontal. Suhu terendahnya mencapai 24,60 oC, sedangkan tertinggi mencapai 28,20 oC yaitu pada bulan Juni 2002. Rata-rata dan nilai tengahnya adalah 26,79 oC.

Pada Gambar 7, merupakan sebaran data untuk suhu udara rata-rata per bulan. Pada gambar tersebut terlihat bahwa pola deret waktu dengan frekuensi per bulan juga membentuk pola stasioner karena nilai data relatif seragam di sekitar nila rata-ratanya yaitu 26,82 oC. Hal ini juga diperkuat dengan nilai simpangan bakunya yang realatif kecil yaitu 0,5 dan untuk nilai suhu tertinggi yaitu pada bulan mei 2001, yang mencapai 28,40 oC dan terendah pada bulan agustus 2001, yaitu mencapai suhu 26,00 oC.

Gambar 7 Plot Data Suhu Udara Rata-rata Per Bulan.

Dengan demikian, dari ketiga jenis sebaran deret waktu tersebut memperlihatkan bahwapola data suhu udara baik dengan frekuensi per hari, minggu dan bulan, cenderung stasioner pada nilai rata-ratanya. Maka dengan demikian bahwa data suhu udara rata-rata memiliki pola horizontal.

Pemodelan Suhu Udara Rata-Rata Per Hari

Pemodelan data suhu udara rata-rata per hari dilakukan dengan menggunakan 1735 record. Data tersebut terdiri dari 1705recorddari tanggal 1 Januari 2000 sampai 31 Agustus 2004, yang kemudian akan digunakan sebagai data training dan 30recorddari tanggal 1 September 2004 sampai 30 September 2004 digunakan untuk memvalidasi model yang didapatkan.

Sebelum proses pendugaan model dengan menggunakan data training, dilakukan pengecekan kestasioneran data untuk nilai tengah dan ragamnya. Untuk mengetahui kestasioneran dalam ragam dapat dilakukan dengan menggunakan uji Bartett and Levene. Nilai-p yang didapatkan, jika menunjukkan lebih besar dari 0,05 berarti bahwa data tersebut stasioner dalam ragam, akan tetapi jika lebih kecil, berarti data tidak stasioner dalam ragam. Hasil uji pada Lampiran 2, menunjukkan nilai-plebih besar dari 0,05. Dengan demikian bahwa data stasioner dalam ragam.

Selain uji kestasioneran dalam ragam, uji kestasioneran untuk nilai tengah harus dilakukan pada data. Uji ini dapat dilakukan dengan menggunakan uji Augmented Dickey Fuller(ADF). Hasil uji ADF pada Lampiran 3 memperlihatkan bahwa data stasioner dalam nilai tengahnyayang ditandai dengan nilai-p yang lebih kecil dari 0,05. Akan tetapi, jika dilihat dari plot ACF pada Gambar 8, menurut Bowerman dan O’connell (1987)terdapat indikasi ketidakstasioneran data, ini terlihat dari adanya penurunan nilai AFC dengan perlahan. Oleh karena itu pemodelan dilakukan dengan dan tanpa proses pembedaan.

Gambar 8 Autocorrelation Function Untuk Suhu Udara Rata-rata Per Hari Tanpa Pembedaan.

index waktu

su

h

u

0 50 100 150 200

22

24

26

28

30

Sebaran Suhu Udara Rata-rata Per Bulan

Time

S

uh

u

2000 2001 2002 2003 2004

22

24

26

28

30

0 5 10 15 20 25 30

8 Pemodelan Suhu Udara Rata-rata Per Hari

tanpa Proses Pembedaan

Plot ACF pada Gambar 8 memperlihatkan bahawa nilai korelasi diri yang nyata terdapat pada lag ke-1 sampai ke-29. Dengan demikian identifikasi model sementara adalah MA(29).Sedangkan plot PACF pada Gambar 9, menunjukkan nilai korelasi diri parsial yang nyata terdapat pada lag ke-1 sampai ke-5. Dengan demikian dapat diidentifikasikan model sementara kedua adalah AR(5). Jika melihat plot ACF dan PACF secara bersamaan maka dapat ditentukan sebagai model sementaranya adalah ARMA(5,29). Dengan demikian identifikasi model sementara tanpa proses pembedaan adalah AR(5), MA(29) dan ARMA(5,29). Adapun untuk plot ACF dan PACF lebih jelas dapat dilihat pada Lampiran 4 dan 5.

Gambar 9 Parsial Autocorrelation Function Untuk Suhu Udara Rata-rata Per Hari Tanpa Pembedaan.

Model-model sementara yang didapatkan, akan dilakukan pendugaan parameter dan uji signifikansi parameter. Adapun hasil pendugaan parameter untuk model-model tersebut disajikan pada Lampiran 6. Pada Lampiran 6 terlihat bahwa model dengan hitung lebih besar dari t-tabelnya(1,960) untuk semua parameternya adalah model AR(5). Dengan demikian, bahwa hanya model AR(5) yang semua parameter dugaannya signifikan terhadap nilai yt. Maka model ini yang akan diikut sertakan pada proses diagnostik model.

Pada proses diagnostik model dilakukan pengecekan kelayakan model dengan menggunakan asumsi kebebasan dan kenormalan pada sebaran sisaannya. Uji Ljung-Box pada Lampiran 7, merupakan uji yang bertujuan untuk melihat ada atau tidaknya korelasi antara sisaan (kebebasan sisaan). Pada plot tersebut terlihat bahwa nilai-p model AR(5) menunjukkan nilai-nilai yang signifikan pada taraf 5% untuk semua lag. Hal ini dapat dikatakan bahwa tidak ada korelasi antar sisaan pada model tersebut. Maka dapat dikatakan bahwa model AR(5) layak untuk data.

Selain uji kebebasan sisaan, kenormalan pada sisaan harus terpenuhi. Pengecekan kenormalan sebaran sisaan dapat dilakukan dengan menggunakan uji Shapiro-Wilk yang disajikan pada Lampiran 8. Pengujian kenormalan sisaan pada model AR(5), menunjukkan nilai-p yang lebih kecil dari 0,05 yang berarti bahwa sisaan tidak menyebar secara normal. Akan tetapi sisaan yang tidak menyebar normal dapat ditoleransi karena didasarkan pada teorema dalil limit pusat yang menyatakan bahwa suatu sebaran dapat didekati dengan sebaran normal ketika jumlah contohnya besar. Dengan demikian, model AR(5) dapat dikatakan sisaannya menyebar normal dan memenuhi proses dignostik model.

Model yang telah memenuhi proses diagnostik model, selanjutnya akan dilakukan overfitting. Model overfitting untuk AR(5) adalah AR(6). Hasil pendugaan parameter untuk model tersebut menunjukkan bahwa t-hitung lebih besar dari t-tabelnya tidak pada semua parameternya (ada parameter yang tidak signifikan). Dengan demikiann model AR(6) tidak relevan untuk data. Dengan demikian hanya model AR(5) yang ditetapkan sebagai model terbaik untuk pemodelan data suhu rata-rata per hari di sekitar Palangkaraya tanpa proses pembedaan. Secara matematis, model AR(5) dapat ditulisakan sebagai berikut: yt = 105,693+ 0.2712yt-1 + 0.1409yt-2 + 0.0753yt-3 + 0,0626yt-4 + 0,0554yt-5

Pemodelan Suhu Udara Rata-rata Per Hari dengan Proses Pembedaan Satu Kali

Gambar 10 Plot Data Suhu Udara Rata-rata Per Hari Setelah Proses Pembedaan Satu Kali.

Pada Gambar 10 memperlihatkan grafik sebaran data suhu udara rata-rata per hari yang telah mengalami pembedaan satu kali. Adapun, Identifikasi model sementar dapat dilakukan dengan melihat plot ACF dan PACF dari data yang telah mengalami proses pembedaan satu kali, yaitupada Gambar 11 dan 12 yang lebih jelas dapat dilihat juga pada Lampiran 9 dan 10. Plot ACF pada Gambar 11, menunjukkan bahwa nilai ACF yang nyata pada lag pertama. Dengan demikian model sementara pertama

0 5 10 15 20 25 30

0 .0 0 .1 0 .2 0 .3 Lag P a rt ia l A C F

Series data_hri

Suhu rata-rata harian setelah di diff

index waktu su hu _h ar i

0 500 1000 1500

-4

-2

0

2

sebaran Suhu dan hasil prediksinya

Time Index

su

hu

_h

ar

i

1400 1500 1600 1700 1800

24

25

26

27

28

29

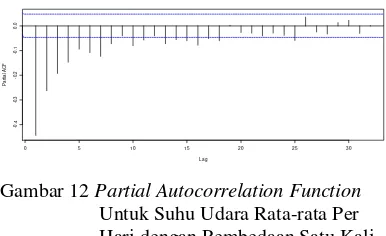

adalah ARIMA(0,1,1).Selain itu, jika melihat pada plot PACF pada Gambar 12, menunjukkan bahwa nilai PACF yang nyata pada lagke-1, sampai lag ke-8. Maka identifikasi model sementara kedua adalah ARIMA(8,1,0). ARIMA(8,1,1) juga dapat ditentukan sebagai model sementara dengan melihat plot ACF dan PACF secara bersama-sama. Dengan demikian, model sementara data suhu udara rata-rata melalui proses pembedaan satu kali adalah model ARIMA(0,1,1), ARIMA(8,1,0) dan ARIMA(8,1,1).

Gambar 11 Autocorrelation Function Untuk Suhu Udara Rata-rata Per Hari dengan Pembedaan Satu Kali. Sama halnya dengan model-model sementara pada proses sebelumnya, model-model sementara pada proses ini juga harus dilakukan pendugaan parameter dan uji signifikasi parameter. Hasil pendugaan parameter untuk model-model sementara yang disajikan pada Lampiran 11, menunjukkan bahwa hanya model ARIMA(0,1,1) dan ARIMA(8,1,0) yang memiliki t-hitung lebih besar dari t-tabelnya(1,960) untuk semua parameternya. Dengan demikian, hanya ARIMA(0,1,1) dan ARIMA(8,1,0) yang akan diikutkan pada proses diagnostik model.

Proses diagnostik model dilakukan dengan pengecekan kebebasan dan kenormalan sisaan pada model-model sementara. Salah satu hal

yang dilakuakn adalah dengan menggunakan uji Ljung-Box untuk pengecekan kebebasan sisaan. Hasil uji tersebut terlihat pada Lampiran 12 dan 13.Pada plot tersebut terlihat bahwa model ARIMA(0,1,1) menunjukkan nilai-nilai yang tidak signifikan pada taraf 5% pada semua lag. Sama halnya pada model ARIMA(8,1,0) yang menunjukkan nilai yang tidak signifikan pada lag ke-8, ke-9 dan ke-10. Dengan demikian bahwa sisaan pada kedua model tersebut tidak saling bebas. Maka pada proses pemodelan data suhu per hari dengan pembedaan satu kali tidak terdapat model yang layak untuk data.

Gambar 12 Partial Autocorrelation Function Untuk Suhu Udara Rata-rata Per Hari dengan Pembedaan Satu Kali. Peramalan Suhu Udara Rata-rata Per Hari

Pada proses peramalan, dilakukan pendugaan nilai suhu udara rata-rata per hari untuk 31 hari, dengan menggunakan model yang didapatkan. Sebelum proses peramalan, proses validasi model seharusnya dilakukan. Akan tetapi model yang didapatkan pada proses pemodelan dengan data suhu udara rata-rata per hari hanya menghasilkan satu model yang layak untuk data. Dengan demikian model AR(5) akan digunakan langsung pada proses peramalan beberapa waktu kedepan dengan menggunakan 100% data.

0 5 10 15 20 25 30

-0

.5

0

.0

0

.5

1

.0

Lag

A

C

F

suhu_hari

0 5 10 15 20 25 30

-0

.4

-0

.3

-0

.2

-0

.1

0.0

Lag

P

a

rt

ia

l A

C

F

Series data_hari.diff

10 Nilai hasil peramalan untuk 31 hari di bulan

Oktober 2004 dengan dilengkapi selang kepercayaan 95%dapat dilihat pada Gambar 13, sedangkan lebih rinci dapat dilihat pada Lampiran 14. Nilai ramalan ini dapat dijadikan salah satu pertimbangan dalam menentukan suhu udara rata-rata harian. Sementara selang kepercayaan sebesar 95% menunjukkan tingkat kepercayaanbahwa nilai aktual untuk suhu udara hari tersebut akan berada pada selang tersebut.Adapun untuk perbandingan antar data hasil peramalan dengan data aktual dapat dilihat pada Tabel1.

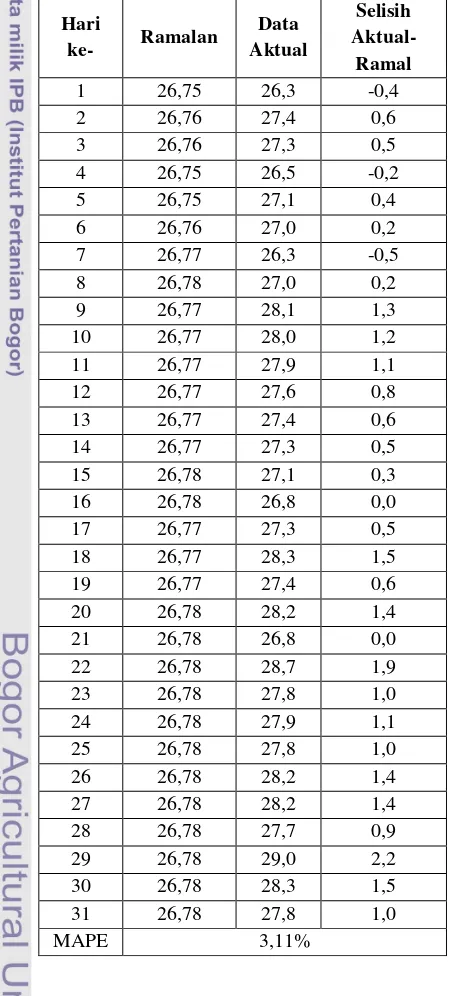

Tabel 1 Perbandingan Data Ramalan Suhu Per hari dengan Data Aktual

Jika melihat pada Tabel 1, terlihat bahwa model AR(5) baik untuk memprediksi data suhu udara rata-rata harian hingga 8 hari pada peramalan. Hal ini terlihat dari nilai selisih antara nilai aktual dengan nilai hasil ramal di antara 0,5 dan -0,5 walaupun untuk hari-hari berikutnya terdapat nilai yang sama antara hasil peramalan dan nilai aktualnya, akan tetapi keadaan tersebut tidak terus menerus. Akan tetapi,jika melihat keseluruhan hasil peramalan, model AR(5) cukup baik dalam melakukan peramalan, karena presentase kesalahan peramalan yang dinyatakan dalam MAPE relatif kecil yaitu sebesar 3,11%.

Pemodelan Suhu Rata-rata Udara Per Minggu

Pemodelan data suhu udara rata-rata perminggu dilakukan dengan menggunakan 241 record. Data tersebut terdiri dari 208 record, yang akan digunakan sebagai data training. Sedangkan 33 record data sisanya digunakan untuk validasi model.

Sebelum proses pendugaan model dengan menggunakan data training, pengecekan kestasioneran data dalam nilai tengah dan ragamnya perlu dilakukan. Untuk mengetahui kestasioneran dalam ragam, pengujian data dapat dilakukan dengan menggunakan uji Bartett dan Levene.Hasil uji pada Lampiran 15, bahwa nilai-p menunjukkan nilai yang lebih besar dari 0,05, dengan demikian data stasioner dalam ragamnya. Selain itu, Uji kestasioneran untuk nilai tengahnya dapat dilakukan dengan menggunakan uji Augmented Dickey Fuller. Hasil uji pada Lampiran 16 memperlihatkan bahwa data stasioner dalam nilai tengahkarena nilai-p lebih kecil dari 0,05. Akan tetapi jika dilihat dari plot ACF pada Gambar 14, menurut Bowerman dan O’connell (1987)ada indikasi ketidakstasioneran data, ini terlihat dari adanya penurunan nilai AFC dengan perlahan (tail off). Oleh karena itu, kemungkinan pemodelan dapat dilakukan dengan dan tanpa proses pembedaan.

Gambar 14 Autocorrelation Function Untuk Suhu Udara Rata-rata Per Minggu Tanpa Pembedaan.

5 10 15 20

0 .0 0 .2 0 .4 0 .6 0 .8 1.0 ACF A C F

ACF Suhu Per Minggu Hari

ke- Ramalan

Data Aktual

Selisih Aktual-Ramal

1 26,75 26,3 -0,4

2 26,76 27,4 0,6

3 26,76 27,3 0,5

4 26,75 26,5 -0,2

5 26,75 27,1 0,4

6 26,76 27,0 0,2

7 26,77 26,3 -0,5

8 26,78 27,0 0,2

9 26,77 28,1 1,3

10 26,77 28,0 1,2

11 26,77 27,9 1,1

12 26,77 27,6 0,8

13 26,77 27,4 0,6

14 26,77 27,3 0,5

15 26,78 27,1 0,3

16 26,78 26,8 0,0

17 26,77 27,3 0,5

18 26,77 28,3 1,5

19 26,77 27,4 0,6

20 26,78 28,2 1,4

21 26,78 26,8 0,0

22 26,78 28,7 1,9

23 26,78 27,8 1,0

24 26,78 27,9 1,1

25 26,78 27,8 1,0

26 26,78 28,2 1,4

27 26,78 28,2 1,4

28 26,78 27,7 0,9

29 26,78 29,0 2,2

30 26,78 28,3 1,5

31 26,78 27,8 1,0

Pemodelan Suhu Udara Rata-rata Per Minggu tanpa Proses Pembedaan

Plot ACF pada Gambar 14 memperlihakan bahawa nilai korelasi diri yang nyata terjadi pada lag ke-1 sampai ke-3. Dengan demikian identifikasi model sementara pada data suhu udara rata-rata adalah MA(2). Plot PACF pada Gambar 15, menunjukkan nilai korelasi diri parsial nyata terjadi pada dua lagke-1 dan ke-2, maka dari plot PACF dapat diidentifikasikan model sementara kedua adalah AR(3). Sedangkan jika melihat plot ACF dan PACF secara bersamaan maka dapat ditentukan model sementaranya adalah ARMA(3,2). Dengan demikian identifikasi model sementara pada data suhu udara rata-rata per minggu tanpa proses pembedaan adalah AR(3), MA(2) dan ARMA(3,2). Adapun untuk plot ACF dan PACF lebih jelas dapat dilihat pada Lampiran 17 dan 18.

Gambar 15 Parsial Autocorrelation Function untuk Suhu Udara Rata-rata Per Minggu Tanpa Pembedaan.

Model-model sementara yang telah didapatkan, selanjutnya akan mengalami proses pendugaan dan pengujian signifikansi nilai-nilai parameternya. Adapun hasil pendugaan dan pengujian parameter untuk model-model tersebut disajikan pada Tabel 2. Pada Tabel 2 terlihat bahwa model dengan t-hitung lebih besar dari t-tabelnya (1,984) untuk semua parameternya adalah model MA(2). Dengan demikian hanya model MA(2) yang akan diikutkan pada proses diagnostik model.

Tabel 2 Nilai Parameter Dugaan Model-model Sementara Pada Pemodelan Suhu Udara Rata-rata Per Minggu Tanpa Pembedaan

Model Tipe Para.

S.e

t-hit

AR(3) AR 1 AR 2 AR 3 0,313 0,111 0,096 0,069 0,073 0,070 5,17 1,57 1,38 MA(2) MR 1

MR 2 0,302 0,156 0,071 0,067 4,25 2,31 ARMA (3,2) AR 1 AR 2 AR 3 MR 1 MR 2 -0,077 -0,094 0,267 0,402 0,341 0,488 0,354 0,179 0,507 0,433 0,16 0,26 1,49 0,79 0,79

keterangan : t-hit = nilai t berdasarkan perhitungan

(t-hitung), S.e = Standar Error, Para. = parameter

Sama halnyapada data harian, untuk proses diagnostik model dilakukan dengan pengecekan kebebasan dan kenormalan sisaan pada model-model sementara. Untukpengecekan kebebasan sisaan model, yang dapat dilakukan adalah dengan menggunakan uji Ljung-Box yang hasilnya terdapat pada Lampiran 19. Hasil uji ini menujukan terdapat nilai yang tidak signifikan pada taraf 5% pada lag ketiga.Hal ini dapat dikatakan bahwa sisaan tidak saling bebas. Dengan demikian, tidak ada model yang layak untuk data suhu udara rata-rata per minggu dengan pemodelan tanpa proses pembedaan. Pemodelan Suhu Udara Rata-rata Per Minggu dengan Proses Pembedaan Satu Kali

Gambar 16 Plot Data Suhu Udara Rata-rata Per Minggu Setelah Proses Pembedaan Satu Kali.

Pada Gambar 16 terlihat bahwa sebaran data suhu udara rata-rata per minggu yang telah mengalami proses pembedaan satu kali dan untuk lebih jelas bisa dilihat pada Lampiran 20. Sama halnya dengan sebaran data sebelumnya, identifikasi model pada data yang telah mengalamai proses pembedaan, dapatkan dengan melihat pola nilai ACF dan PACF. Plot nilai ACF dan PACF untuk data suhu udara rata-rata per minggu yang telah mengalami

5 10 15

-0 .1 0 .0 0 .1 0 .2 0 .3 Lag P a rt ia l A C F

PACF Data Perminggua Suhu Udara di Sekitar Palangkaraya

Time

V1

0 50 100 150 200

-2

-1

0

12 proses pembedaan satu kalidisajikan Gambar 17

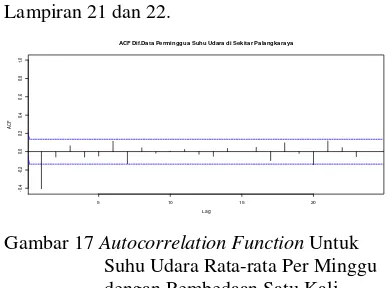

dan 18 yang lebih jelas dapat dilihat juga pada Lampiran 21 dan 22.

Gambar 17 Autocorrelation Function Untuk Suhu Udara Rata-rata Per Minggu dengan Pembedaan Satu Kali. Pada plot Nilai ACF menunjukkan bahwa nilai korelasi diri nyata terjadi pada lagke-1, Dengan demikian model sementara pertama dari data suhu udara rata-rata yang telah mengalami proses pembedaan adalah ARIMA(0,1,1). Sementara pada plot nilai PACF juga menunjukkan nilai yang nyata pada lag ke-1 dan ke-2. Dengan demikian identifikasi model sementara kedua adalah ARIMA(1,1,0) dan ARIMA(2,1,0). Dengan demikian secara keseluruhan identifikasi model sementara data yang telah melalui proses pembedaan satu kali adalah model ARIMA(0,1,1), ARIMA(1,1,0) dan ARIMA(2,1,0).

Gambar 18 Partial Autocorrelation Function Untuk Suhu Udara Rata-rata Per Minggu dengan Pembedaan Satu Kali.

Model-model sementara yang didapatkan, selanjutnya akan mengalami proses pendugaan dan pengujian signifikansi nilai-nilai parameternya. Hasil pendugaan parameter untuk model-model sementara disajikan pada Tabel 3. Pada Tabel 3 terlihat bahwa model dengan t-hitung lebih besar dari t-tabelnya (1,984) untuk semua parameternya adalah model ARIMA(0,1,1), ARIMA(1,1,0) dan ARIMA(2,1,0). Dengan demikian model-model inilah yang akan diikutsertakan pada proses diagnostik model.

Tabel 3 Nilai Parameter Dugaan Model-modelSementara Pemodelan Suhu Udara Rata-rata Per Minggu denganPembedaan Satu Kali

Model Tipe Para.

S.e

t-hit ARIMA(0,1,1) MA 1 -0,65 0,07 9,29 ARIMA(1,1,0) AR 1 -0,41 0,06 6,83 ARIMA(2,1,0) AR 1

AR 2 -0,52 -0,27 0,08 0,08 6,5 3,37

Keterangan : t-hit = nilai t berdasarkan perhitungan

(t-hitungan), S.e = Standar Error, Para. = Parameter

Pada proses diagnostik model, dilakukanpengecekan kebebasan sisaan untuk tiga model tersebut. Hal ini dilakuakn dengan menggunakan dengan uji Ljung-Box dan hasil uji disajikan pada Lampiran 23, 24, dan 25. Pada Lampiran 23, terlihat bahwa nilai-p yang signifikan pada taraf 5% terjadi pada semua lag. Dengan demikian model ARIMA(0,1,1) memiliki sisaan yang saling bebas, begitu pula pada model ARIMA(2,1,0) yang dapat dilihat pada Lampiran 25. Akan tetapi, berbeda halnya dengan mode ARIMA(1,1,0). Pada model ARIMA(1,1,0) terdapat nilai-p yang tidak signifikan pada taraf 5%. Maka model ARIMA(1,1,0) memiliki sisaan yang tidak saling bebas. Dengan demikian secara keeseluruhan hanya model ARIMA(0,1,1) dan ARIMA(2,1,1) yang akan diikutsertakan pada proses berikutnya.

Selain kebebasan sisaan, kenormalan pada sisaan model juga harus terpenuhi. Pengecekan kenormalan sisaan dapat dilakukan dengan menggunakan uji Shapiro-Wilk yang disajikan pada Lampiran 26 dan 27. Pada Lampiran 26 dan 27, terlihat bahwa nilai-p lebih besar dari 0,05, terlihat pada sisaan model ARIMA(0,1,1) maupun pada model ARIMA(2,1,0). Dengan demikian kedua model tersebut memiliki sisaan yang menyebar normal. Dengan demikian, model ARIMA(0,1,1) dan ARIMA(2,1,0) memenuhi proses diagnostik model.

Model-model yang memenuhi diagnostik model akan dilakukan overfitting model. Model overfitting untuk model ARIMA(0,1,1) adalah ARIMA(1,1,1) dan ARIMA(0,1,2). Sedangkan model ARIMA(2,1,0) ialah ARIMA(3,1,0) dan ARIMA(2,1,1). Hasil overfitting model dari Lampiran 28 memperlihatkan bahwa model ARIMA(0,1,1), ARIMA(1,1,1) dan ARIMA(0,1,2) sebagai model-model terbaik.

Model-model terbaik yang dihasilkan selanjutnya akan digunakan dalam proses validasi model. Validasi model merupakan

5 10 15 20

-0 .4 -0 .2 0. 0 0. 2 0. 4 0. 6 0. 8 1. 0 Lag A C F

ACF Dif.Data Perminggua Suhu Udara di Sekitar Palangkaraya

5 10 15 20

-0 .4 -0 .3 -0 .2 -0 .1 0 .0 0 .1 Lag P a rt ia l A C F

sebaran Suhu dan hasil prediksinya

Time Index

T

e

m

p

e

ra

tu

r

(c)

200 220 240 260 280 300

25

26

27

28

proses yang membandingkan data aktual dengan data hasil ramalan dari setiap model. Model yang memiliki nilai MAPE dan AIC lebih kecil, dipilih sebagai model terbaik dari semua model. Adapun hasil validasi model yang disajikalan pada Tabel 4, menunjukkan bahwa model ARIMA(0,1,1) dipilih sebagai model terbaik karena memiliki nilai MAPE yang lebih kecil, meskipun nilai AIC tidak minimum. Hal ini dikarenakan model terbaik akan digunakan untuk peramalan beberapa periode ke depan dengan menggunakan 100% data. Oleh karena itu, lebih mendahulukan nilai MAPE yang minimum dalam memilih model terbaik. Secara matematis model ARIMA(0,1,1) dapat dituliskan sebagai berikut:

yt = 0,005 - (-0,65)et-1

Tabel 4 Hasil Validasi Model Pemodelan Suhu Udara Rata-rata Per minggu dengan Pembedaan Satu Kali

Model MAPE AIC

ARIMA(0,1,1)

2,1%

352,65 ARIMA(1,1,1)2,4%

337,77 ARIMA(0,1,2)2,2%

343,7Peramalan Suhu Udara Rata-rata Per Minggu

Pada proses peramalan, dilakukan pendugaan nilai suhu udara rata-rata per minggu untuk 20 minggu, dengan menggunakan model terbaik yang didapatkan hasil proses validasi model. Proses peramalan menggunakan 100% data dengan menggunakan model ARIMA(0,1,1). Adapun nilai hasil peramalan dapat dilihat pada Gambar 19, sedangkan lebih rinci dapat dilihat pada Lampiran 29, dengan dilengkapi selang kepercayaan 95%. Selang kepercayaan sebesar 95% menunjukkan tingkat kepercayaan penelitian, bahwa nilai aktual untuk suhu udara rata-rata per minggu akan berada pada selang tersebut.

Adapun untuk perbandingan antara data ramalan dengan data aktual dapat dilihat pada Tabel5.Jika melihat hasil peramalan dan nilai aktualnya pada Tabel 6, bahwa model ARIMA(0,1,1) baik untuk meramal suhu udara rata-rata per minggu, karena presentase kesalahan peramalan yang dinyatakan dalam MAPE relatif kecil yaitu sebesar 1,91%. Tabel 5 Perbandingan Data Ramalan Suhu

Udara Rata-rata Per Minggu dengan Data Aktual

Minggu

ke- Ramalan

Data Aktual

Selisih Aktual -Ramal 314 26,756 25,7 -1,1 315 26,759 26,1 -0,6 316 26,762 26,7 -0,1 317 26,765 25,9 -0,9 318 26,768 26,2 -0,6 319 26,771 26,9 0,1 320 26,774 26,7 -0,1 321 26,777 26,9 0,2 322 26,78 27,6 0,8 323 26,783 27,6 0,8 324 26,786 28,1 1,3 325 26,789 27,8 1,0 326 26,792 26,8 0,0 327 26,795 27,5 0,7 328 26,798 26,1 -0,7 329 26,801 26,5 -0,3 330 26,804 26,6 -0,2 331 26,806 26,9 0,1 332 26,809 27,0 0,2 333 26,812 26,4 -0,4

MAPE 1,91%

14 Pemodelan Suhu Udara Rata-rata Per Bulan

Pemodelan dengan menggunakan suhu udara rata-rata per bulan dilakukan dengan menggunakan 54 record data, dari Januari 2000 sampai Juni 2005. Data tersebut terbagi menjadi data training sebanyak 48 record sedangkan 6 record sisanya digunakan sebagai validasi model.

Sebelum proses pendugaan model, dilakukan pengecekan kestasioneran pada data baik kestasioneran dalam nilai tengah maupun dalam ragamnya. Uji kestasioneran untuk nilai tengahnya dapat dilakukan dengan menggunakan uji Augmented Dickey Fuller (ADF). Hasil uji pada Lampiran 30 memperlihatkan bahwa data stasioner dalam nilai tengahyang ditandai dengan nilai-p yang lebih kecil dari 0,05. Sedangkan untuk mengetahui kestasioneran dalam ragamnya dapat dilakukan dengan menggunakan uji Bartett dan Levene. Adapun hasil uji pada Lampiran 31 menunjukkan nilai-p nilai yang lebih besar dari 0,05, dengan demikian data juga stasioner dalam ragamnya.

Selain menggunakan kedua uji tersebut, kestasioneran suatu data juga dapat dilihat secara deskriptif pada plot deret waktu suhu rata-rata per bulan pada Gambar 7 dan plot nilai AFC pada Gambar 20. Pada plot AFC terlihat adanya indikasi kestasioneran data, ini terlihat dari adanya penurunan nilai AFC dengan drastis (cuts off) pada lag pertama. Oleh karena itu pemodelan dilakukan tanpa melalui proses pembedaan.

Gambar 20 Autocorrelation Function Untuk Suhu Udara Rata-Rata Per Bulan Tanpa Pembedaan.

Pemodelan Suhu Udara Rata-rata Per Bulan Tanpa Proses Pembedaan

Identifikasi model dalam analisis deret waktu dilakukan dengan meilihat plot nilai ACF dan PACF yang dapat terlihat pada Gambar 20 dan 21. Plot nilai ACF menunjukkan nilai korelasi diri yang nyata terdapat pada lagke-1. Dengan demikian identifikasi model sementara pertama data suhu udara rata-rata per

bulanadalah MA(1). Sementara plot nilai PACF pada Gambar 21 menunjukkan bahawa nilai korelasi diri parsial juga nyata pada lag ke-1. Dengan demikian dapat diidentifikasikan bahwa model sementara adalah AR(3). Jika melihat plot nilai ACF dan PACF secara bersamaan, maka model ARMA (1,1) juga dapat ditentukan sebagai model sementara. Plot ACF dan PACF lebih jelas dapat dilihat pada Lampiran 32 dan 33.

Gambar 21 Partial Autocorelation Function Untuk Suhu Udara Rata-rata Suhu Per Bulan Tanpa Pembedaan. Tabel 6 Nilai Parameter Dugaan Model-model

Sementara Tanpa Pembedaan Model Tipe Para. S.e t-hit AR (1) AR1 0,3618 0,1384 2,6832 MA (1) MA1 0,3691 0,1156 2,2620 ARMA (1,1) AR1 MA1 0,1659 0,2530 0,2538 0,2205 0,4698 0,9147

keterangan : t-hit = nilai t berdasarkan perhitungan

(t-hitungan), S.e = Standar Error, Para. = Parameter.

Model-model sementara hasil perkiraan pada proses sebelumnya, selanjutnya akan dilakukan proses pendugaan dan pengujian signifikansi parameter. Pada Tabel 6 merupakan hasil estimasi parameter pada model-model sementara. Terlihat bahwa model dengan t-hitung lebih besar dari t-tabelnya (2,021) pada semua parameternya adalah model AR (1) dan MA (1). Kedua tersebut selanjutnya akan diikut sertakan dalam proses diagnostik model.

Proses diagnostik model terdiri dari pengecekan kebebasan sisaan dan kenormalan sisaannya. Sama halnya dengan data sebelumnya, pengecekan kebebasan sisaan untuk kedua model tersebut juga dilakuakn dengan menggunakan uji Ljung-Box. Hasil uji tersebut dapat dilihat pada Lampiran 34, dan 35. Pada Lampiran 34, terlihat bahwa nilai-p tidak signifikan pada taraf 5% pada lag ketiga sampai kesepuluh. Dengan demikian model AR(1) memiliki sisaan yang tidak saling bebas. Akan tetapi berbeda pada model MA(1) yang disajikan pada Lampiran 35. Pada Lampiran 35, terlihat bahwa nilai-psignifikan pada taraf 5%

5 10 15

-0 .2 0 .0 0 .2 0.4 0 .6 0 .8 1.0 Lag A C F suhu

5 10 15

-0 .3 -0 .2 -0 .1 0 .0 0.1 0 .2 0 .3 Lag P a rt ia l A C F

sebaran Suhu dan hasil prediksinya

Time Index

T

e

m

p

e

ra

tu

r

(c)

40 45 50 55 60

24

25

26

27

28

pada semua lag. Dengan demikian hanya model MA(1) memiliki sisaan yang saling bebas. Dengan demikian hanya model MA(1) yang akan diikutsertakan pada proses pengecekan kenormalan sisaannya.

Sementara itu pengecekan kenormalan sisaan pada model MA(1) dengan menggunakan uji Shapiro-Wilk yang dapat terlihat pada Lampiran 36, menunjukkan nilai-p yang lebih besar dari 0,05. Dengan demikian model MA(1) tersebut memiliki sisaan yang menyebar normal. Dengan demikian, model MA(1) memenuhi asumsi kebebasan dan kenormalan sisaan. Secara matematis model MA(1) dapat dituliskan sebagai berikut:

yt = 16,92 – 0,3691et-1

Peramalan Suhu Udara Rata-rata Per Bulan

Pada proses doagnostik model menghasilkan satu model sebagai model terbaik, Dengan demikian proses validasi model tidak dilakukan. Model MA(1) yang merupakan model terbaik yang dihasilkan pada proses diagnostik model, selanjutnya akan digunakan pada proses peramalan untuk beberapa waktu kedepan dengan menggunakan 100% data. Nilai hasil peramalan untuk 5 bulan kedepan dapat dilihat pada Gambar 22, sedangkan secara rinci dapat dilihat pada Lampiran 37 yang dilengkapi dengan selang kepercayaan 95%. Selang kepercayaan sebesar 95% menunjukkan tingkat kepercayaan penelitian bahwa nilai aktual untuk suhu udara rata-rata per bulan akan berada pada selang tersebut.

Di sisi lain, untuk perbandingan antar data ramalan dengan data aktual dapat dilihat pada Tabel7 dan hasil peramalan pada Lampiran 37.

Jika melihat hasil peramalan, bahwa model MA(1) baik untuk meramal suhu udara rata-rata per bulan hanya untuk 2 bulan ke depan, karena melihat nilai hasil peramalan yang konstan setelah bulan kedua. Akan tetapi nilai MAPE yang memperlihatkan presentase error yang cukup kecil, yaitu sebesar 2,08%, maka secara keseluruhan model MA(1) baik untuk peramalan suhu udara rata-rata per bulan. Tabel 7 Perbandingan Data Ramalan Suhu

Udara Per Bulan dengan Data Aktual

Bulan Ramalan Data Aktual

Selisih Aktual -Ramal Jul-05 26,7591 26 -0,8 Agust-05 26,8413 25,7 -1,1 Sep-05 26,8413 26,5 -0,3 Okt-05 26,8413 27,6 0,8 Nov-05 26,8413 27 0,2 Des-05 26,8413 26,7 -0,1

MAPE 2,08%

KESIMPULAN DAN SARAN

Kesimpulan

Hasil penelitian menunjukkan bahwa model AR(5) dapat digunakan untuk pemodelan data suhu udara per hari untuk 8 hari pada peramalan. Namun secara keseluruhanmodel AR(5) merupakan model yang baik, karena memiliki nilai MAPE 3,11%.Sedangkan pemodelan untuk data suhu udara per minggu, menghasilkan model ARIMA(0,1,1) sebagai

15

sebaran Suhu dan hasil prediksinya

Time Index

T

e

m

p

e

ra

tu

r

(c)

40 45 50 55 60

24

25

26

27

28

pada semua lag. Dengan demikian hanya model MA(1) memiliki sisaan yang saling bebas. Dengan demikian hanya model MA(1) yang akan diikutsertakan pada proses pengecekan kenormalan sisaannya.

Sementara itu pengecekan kenormalan sisaan pada model MA(1) dengan menggunakan uji Shapiro-Wilk yang dapat terlihat pada Lampiran 36, menunjukkan nilai-p yang lebih besar dari 0,05. Dengan demikian model MA(1) tersebut memiliki sisaan yang menyebar normal. Dengan demikian, model MA(1) memenuhi asumsi kebebasan dan kenormalan sisaan. Secara matematis model MA(1) dapat dituliskan sebagai berikut:

yt = 16,92 – 0,3691et-1

Peramalan Suhu Udara Rata-rata Per Bulan

Pada proses doagnostik model menghasilkan satu model sebagai model terbaik, Dengan demikian proses validasi model tidak dilakukan. Model MA(1) yang merupakan model terbaik yang dihasilkan pada proses diagnostik model, selanjutnya akan digunakan pada proses peramalan untuk beberapa waktu kedepan dengan menggunakan 100% data. Nilai hasil peramalan untuk 5 bulan kedepan dapat dilihat pada Gambar 22, sedangkan secara rinci dapat dilihat pada Lampiran 37 yang dilengkapi dengan selang kepercayaan 95%. Selang kepercayaan sebesar 95% menunjukkan tingkat kepercayaan penelitian bahwa nilai aktual untuk suhu udara rata-rata per bulan akan berada pada selang tersebut.

Di sisi lain, untuk perbandingan antar data ramalan dengan data aktual dapat dilihat pada Tabel7 dan hasil peramalan pada Lampiran 37.

Jika melihat hasil peramalan, bahwa model MA(1) baik untuk meramal suhu udara rata-rata per bulan hanya untuk 2 bulan ke depan, karena melihat nilai hasil peramalan yang konstan setelah bulan kedua. Akan tetapi nilai MAPE yang memperlihatkan presentase error yang cukup kecil, yaitu sebesar 2,08%, maka secara keseluruhan model MA(1) baik untuk peramalan suhu udara rata-rata per bulan. Tabel 7 Perbandingan Data Ramalan Suhu

Udara Per Bulan dengan Data Aktual

Bulan Ramalan Data Aktual

Selisih Aktual -Ramal Jul-05 26,7591 26 -0,8 Agust-05 26,8413 25,7 -1,1 Sep-05 26,8413 26,5 -0,3 Okt-05 26,8413 27,6 0,8 Nov-05 26,8413 27 0,2 Des-05 26,8413 26,7 -0,1

MAPE 2,08%

KESIMPULAN DAN SARAN

Kesimpulan

Hasil penelitian menunjukkan bahwa model AR(5) dapat digunakan untuk pemodelan data suhu udara per hari untuk 8 hari pada peramalan. Namun secara keseluruhanmodel AR(5) merupakan model yang baik, karena memiliki nilai MAPE 3,11%.Sedangkan pemodelan untuk data suhu udara per minggu, menghasilkan model ARIMA(0,1,1) sebagai

model terbaik. Rata-rata persentase kesalahan peramalannya atau MAPE sebesar 2,1%, Dengan demikian menunjukkan bahwa model cukup dapat melakukan peramalan, walaupun nilai hasil peramalan relatif konstan pada nilai 27 oC dan 28 oC. Di sisi lain, untuk data suhu rata-rata per bulan diperoleh model MA(1) yang dapat digunakan sebagai proses peramalan. Hasil peramalan untuk 6 bulan ke depan juga cenderung konstan pada suhu 26,8 oC, tetapi secara keseluruhan model MA(1) memiliki MAPE terkecil yang mengindikasikan bahwa model MA(1) sebagai model terbaik untuk peramalan suhu udara di sekitar Palangkaraya. Saran

Penelitian ini adalah penelitian pendahuluan mengenai penggunaan model ARIMA bagi prediksi suhu udara di Palangkaraya, Kalimantan Tengah. Untuk itu penulis menyarankan diperlukannya penelitian lanjutan sebagai berikut :

1. Penelitian lanjutan penerapan model ARIMA bagi prediksi suhu udara ditempat lain yang juga memiliki tingkat kebakaran hutan yang tinggi seperti Riau, Kalimantan Barat dan Sumatra Selatan

2. Penelitian lanjutan validasi model dengan data-data kejadian kebakaran hutan untuk memperlihatkan hubungan antara suhu udara dengan kebakaran hutan

3. Penelitian lanjutan penerapan model ARIMA untuk faktor-faktor cuaca lain yang mempengaruhi kebakaran hutan, yaitu kelembaban udara, curah hujan, arah angin, intesitas cahaya matahari dan lain-lain.

DAFTAR PUSTAKA

[KEMHUT] Kementerian kehutanan. 2009. Peraturan Menteri Kehutanan Nomor :P.12/Menhut-II/2009.

http://www.dephut.go.id/files/P12_09.pdf

[19 Januari 2011]

Bowerman BL, Richard TO. 1987. Time Series Forecasting Unified Concepts and Computer Implementation. Boston: Duxbury Press

Brockwell PJ, Richard AD. 2006. Time Series: Theory and Methods Second Edition. New York: Springer Science+Business Media, LLC

Cryer JD, Kung-Sik C. 2008. Time Series Analysis With Applications in R Second

Edition. New York: Springer Science+Business Media, LLC

Handoko.1993. Klimatologi Dasar: Landasan Pemahaman Fisika Atmosfer dan Unsur-unsur Iklim. Bogor : Pustaka Jaya

Harris R, Sollis R. 2003. Applied Time Series Modelling and Forcasting. England: John Wiley & Sons, Inc.

Irianto A. 2004. Statistik Konsep Dasar dan Aplikasinya. Jakarta: Kencana Prenada Media Group

Montgomery DC, Cheryl LJ, Murat K. 2008. Introduction to Time Series Analysis and Forecasting. Canada: John Wiley & Sons. Inc

Pankratz A.1983. Forecasting With Univariate Box – Jenkins Model. Canada: John Wiley & Sons, Inc.

Putra EI. 2010. Recent peat fire trend in the mega rice project (MRP) area in central kalimantan,indonesia[disertasi]. Jepang: Division of Human Environmental System Graduate School of Engineering, Hokkaido University

Rahmawaty. 2004. Hutan : Fungsi dan Perannya Bagi Masyarakat. Fakultas Pertanian Universitas Sumatera Utara.

Ramasubramanian. 2010. Time Series Analysis.

http://www.iasri.res.in/ebook/EBADAT/5-Modeling%20and%20Forecasting%20Tech

niques%20in%20Agriculture/2-time_series_analysis_22-02-07_revised.pdf

[23 Februari 2011]

Shumway RH, David SS. 2011. Time Series Analysis and Its Applications With R Examples Third edition.New York:Springer Science+Business Media, LLC

PENGGUNAAN MODEL ARIMA DALAM PERAMALAN SUHU

UDARA DI SEKITAR PALANGKARAYA

AHMAD LUKY RAMDANI

G64061439

DEPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

model terbaik. Rata-rata persentase kesalahan peramalannya atau MAPE sebesar 2,1%, Dengan demikian menunjukkan bahwa model cukup dapat melakukan peramalan, walaupun nilai hasil peramalan relatif konstan pada nilai 27 oC dan 28 oC. Di sisi lain, untuk data suhu ra