EVALUASI KINERJA REKSA DANA SAHAM DI INDONESIA DENGAN METODE EROV, SORTINO, DAN SHARPE

Oleh: Lina Meytasari NIM: 109081000129

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

EVALUASI KINERJA REKSA DANA SAHAM DI INDONESIA DENGAN METODE EROV, SORTINO, DAN SHARPE

Oleh: Lina Meytasari NIM: 109081000129

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Lina Meytasari

No. Induk Mahasiswa : 109081000129

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 23 Oktober 2013 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Lina Meytasari

2. Tempat Tanggal Lahir : Jakarta, 10 Mei 1991 3. Alamat : Jl. KH. Hasyim Ashari

Gg. H. Al-fitroh RT 05/05, Sud. Pinang, Pinang, Tangerang, 15145

4. Telepon : 08999843337/08888919912 5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Sudimara VII Tahun 1997-2003

2. SLTPN 3 Tangerang Tahun 2003-2006

3. SMAN 3 Tangerang Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Sukamto

2. Ibu : Sarinah

3. Alamat : Sudimara Pinang, Tangerang

IV. PENGALAMAN KERJA

vii

EVALUATION PERFORMANCE OF EQUITY FUNDS IN INDONESIA

WITH EROV, SORTINO AND SHARPE RATIOS

Lina Meytasari

Abstract

The aim of this research is to evaluate the performance of Equity Funds listed in BAPEPAM Indonesia with EROV, Sortino and Sharpe Ratios. This study used Equity Funds that were active from 2008 until 2012. The data used in this research were collected from 30 Equity Funds. The sampling technique used in this research is purposive sampling method. The test used in this research is Kruskal-Wallis test. The results of this research showed that performance of Equity Funds with 3 ratios, EROV, Sortino and Sharpe have no a significant impact at significant level 5%. This test indicated that the performance of these ratios were not different. And the test of the second hypotesis indicated that they have a significant impact at significant level 5% and have a better performance than market performance. Overall, Sortino is the highest ratio performance in this research.

viii

EVALUASI KINERJA REKSA DANA SAHAM DI INDONESIA DENGAN METODE EROV, SORTINO, DAN SHARPE

Lina Meytasari

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengevaluasi kinerja Reksa Dana Saham yang terdaftar di BAPEPAM Indonesia dengan rasio EROV, Sortino dan Sharpe. Penelitian ini menggunakan Reksa Dana Saham yang aktif dari tahun 2008 sampai tahun 2012. Data yang digunakan dalam penelitian ini merupakan data sekunder yang didapatkan dari 30 sampel Reksa Dana Saham. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling, kemudian data akan diolah dengan uji Kruskal-Wallis. Hasil dari penelitian ini menunjukkan bahwa kinerja dari Reksa Dana Saham dengan 3 rasio, EROV, Sortino dan Sharpe tidak signifikan pada tingkat signifikansi 5%. Tes ini mengindikasikan bahwa kinerja dari ketiga rasio tersebut tidak berbeda. Dan pengujian pada hipotesis kedua mengindikasikan bahwa ketiga rasio tersebut signifikan pada 5% dan memiliki kinerja yang lebih baik dibandingkan dengan kinerja pasar. Secara keseluruhan, Sortino merupakan rasio yang memiliki kinerja paling besar dalam penelitian ini.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ayahanda Sukamto dan ibunda Sarinah yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada henti-hentinya kepada penulis. Untuk Kakakku Wahyu yang juga selalu memberikan arahan dan doa selalu untuk penulis.

2. Untuk Rusjdie Arief Djaelani, S.Kom., yang telah menemani proses pembuatan skripsi ini sampai dengan selesai, dan untuk seluruh keluarga besarnya yang selalu memberikan kasih sayang dan semangat bagi penulis. 3. Untuk seluruh keluarga besar yang selalu setia mendoakan dan mendukung

baik secara langsung maupun tidak langsung.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Ahmad Dumyati Bashori, MM., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warninda, SE., M.Si., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

setiap permasalahan atas kesulitan dalam penulisan skripsi ini, dan selalu ,menjadi motivator bagi penulis pribadi. Terima kasih banyak, Pak...

8. Bapak Dr. Indo Yama Nasarudin, SE., MAB., selaku dosen Pembimbing Skripsi II yang telah bersedia memberikan banyak ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini. Bimbingan dan arahan untuk membimbing penulis selama menyusun skripsi.

9. Seluruh Bapak/Ibu dosen, dan civitas akademika Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

10. Seluruh teman-teman Manajemen D Angkatan 2009, terutama CENIL, Arief, Dhimas, Henry dan Iqbal yang selalu menemani saat suka dan duka dalam berjuang bersama. I‘m gonna missing you, guys!

11. Seluruh teman-teman Manajemen Keuangan dan seluruh teman-teman Manajemen Angkatan 2009 yang selalu mengisi hari-hari menjadi menyenangkan. Untuk Arfian Utama, terima kasih sudah bekerja sama untuk memahami penelitian ini. Dan Sucahyono yang sudah membantu mengoreksi abstrakku.

12. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang akuntansi manajemen.

Jakarta, 23 Oktober 2013 Penulis

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ... ...xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Reksa Dana ... 12

a. Definisi Reksa Dana ... 12

b. Perkembangan Reksa Dana ... 16

c. Bentuk Hukum Reksa Dana ... 17

d. Pihak-Pihak yang Terkait ... 18

e. Tipe Reksa Dana ... 19

f. Macam dan Jenis Reksa Dana ... 20

g. Keuntungan dan Manfaat Reksa Dana ... 27

xii

2. Kinerja Pasar... 31

3. Portofolio ... 33

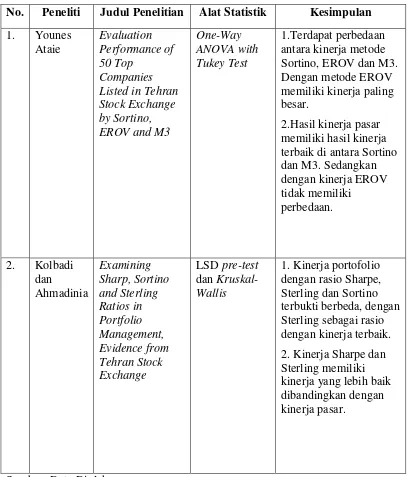

B. Penelitian Terdahulu ... 47

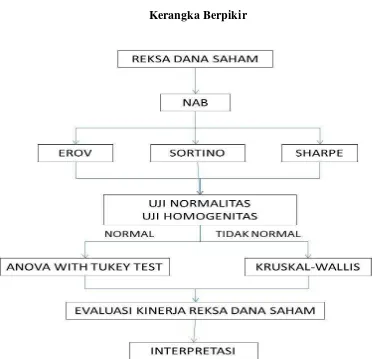

C. Kerangka Pemikiran ... 53

D. Hipotesis Penelitian………. ... 54

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 58

C. Metode Pengumpulan Data ... 61

D. Metode Analisis Data ... 62

1. Return Benchmark dan NAB RDS ... 63

2. Varians Saham ... 63

3. Resiko Reksa Dana ... 64

4. Evaluasi Kinerja Reksa Dana... 64

a. Excess Return on Value at Risk (EROV) ... 64

b. Rasio Sortino ... 65

c. Metode Sharpe ... 66

5. Uji Normalitas dengan Kolmogorov-Smirnov... 67

6. ANOVA dengan Tukey Test ... 67

7. Uji Kruskal-Wallis... 71

E. Operasional Variabel Penelitian ... 73

BAB IV ANALISA DAN PEMBAHASAN ... 78

A. Sekilas Gambaran Umum Objek Penelitan ... 78

1. Reksa Dana Saham ... 78

B. Analisa dan Pembahasan ... 79

1. Analisis Deskriptif ... 79

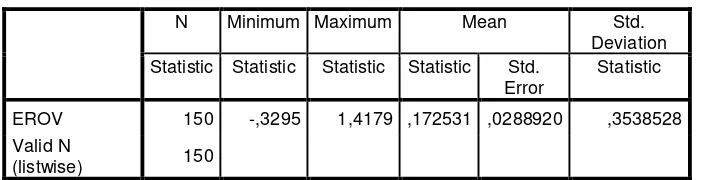

a. EROV ... 79

b. Sortino ... 84

c. Sharpe ... 88

d. Benchmark/IHSG ... 92

xiii

3. Uji Homogenitas ... 95

4. Uji Kruskal-Wallis ... 97

a. Hipotesis Pertama ... 97

b. Hipotesis Kedua ... 103

5. Interpretasi Hasil ... 110

a. Hipotesis Pertama ... 111

b. Hipotesis Kedua ... 112

BAB V PENUTUP ... 117

A. Kesimpulan... 117

B. Saran ... 118

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perkembangan Reksa Dana di Indonesia ... 3

2.2 Ringkasan Penelitian Terdahulu ... 51

3.1 Sampel Reksa Dana ... 60

4.1 Analisis Deskriptif (1) ... 80

4.2 Hasil Perhitungan EROV ... 81

4.3 Analisis Deskriptif (2) ... 84

4.4 Hasil Perhitungan Sortino ... 85

4.5 Analisis Deskriptif (3) ... 88

4.6 Hasil Perhitungan Sharpe ... 89

4.7 Analisis Deskriptif (4) ... 92

4.8 Uji Normalitas (Kolmogorov-Smirnov) ... 93

4.9 Uji Homogenitas ... 96

4.10 Hasil Uji Kruskal-Wallis (1) ... 98

4.11 Hasil Chi-Square (1) ... 99

4.12 Hasil Uji Kruskal-Wallis (2) ... 100

4.13 Hasil Uji Kruskal-Wallis (3) ... 101

4.14 Hasil Uji Kruskal-Wallis (4) ... 103

4.15 Hasil Uji Kruskal-Wallis (5) ... 104

4.16 Hasil Chi-Square (2) ... 105

4.17 Hasil Uji Kruskal-Wallis (6) ... 107

4.18 Hasil Uji Kruskal-Wallis (7) ... 108

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Komposisi NAB Reksa Dana ... 4

2.2 Kerangka Berpikir ... 54

3.1 Pengelompokan Sampel ... 59

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Data Mentah

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan perekonomian negara pada era globalisasi saat ini banyak dipengaruhi oleh berbagai faktor dari struktur perekonomian negara tersebut. Salah satu faktor tersebut adalah pasar modal. Pasar modal sendiri berfungsi sebagai perantara pihak surplus (kelebihan dana) dengan pihak defisit (kekurangan dana). Di negara-negara maju seperti Jepang dan Amerika, pasar modal dijadikan tolak ukur untuk melihat perkembangan perekonomian negara tersebut setiap tahunnya. Semakin maju pasar modal suatu negara, maka dapat dikatakan bahwa negara tersebut mempunyai perekonomian yang baik. Karena kemajuan pasar modal menggambarkan tingginya investasi yang ditanamkan para investor di negara tersebut dan banyaknya modal yang dapat digunakan untuk pertumbuhan perekonomian.

2 commenda adalah bentuk Reksa Dana klasik yang sudah dipraktekkan oleh para pelaut yang berniaga di Medival Italy.

Reksa Dana sudah ada sejak 1920-an, meski popularitasnya baru meningkat dalam 25 tahun. Reksa Dana di Amerika Serikat dikenal dengan istilah

Mutual Fund, di Inggris dan Malaysia dikenal dengan Unit Trust, dan di Jepang dikenal dengan sebutan Investment Trust. (Rodoni, 2006:79-80)

Reksa Dana sendiri mulai diperkenalkan di Indonesia ketika PT Danareksa didirikan pada tahun 1976 dimana perusahaan ini dapat menerbitkan sertifikat yang dikenal dengan Sertifikat Danareksa I dan II. Kemudian pada tahun 1995 berdiri sebuah Reksa Dana Tertutup yaitu PT BDNI Reksa Dana dengan menawarkan 600 juta saham dengan nilai satu saham Rp 500,- sehingga terkumpul dana sebesar Rp 300 miliar. Pendirian Reksa Dana terus berkembang dimana pada tahun 1996 berdiri sebanyak 25 Reksa Dana Terbuka yang dikelola oleh 12 Manajer Investasi. Pada saat itu total Nilai Aktiva Bersih (NAB) sudah berkembang sebesar Rp 2,8 triliun dan meningkat menjadi sekitar Rp 8 triliun pada Juni 1997.

3 dengan jumlah Reksa Dana sebesar 131 dan terus meningkat hingga akhir tahun 2004.

Tabel 1.1

Perkembangan Reksa Dana di Indonesia Periode Jumlah Reksa

Dana Penyertaan

Pemegang Unit

NAB (Rp Juta)

Jumlah Unit Penyertaan

1996 25 2.441 2.782.323 2.942.232.211

1997 77 20.234 4.916.605 6.007.373.759

1998 81 15.482 2.992.171 3.680.892.097

1999 81 24.127 4.974.105 4.349.952.951

2000 94 39.487 5.515.954 5.006.049.770

2001 108 51.723 7.492.206 7.246.205.820

2002 131 125.820 46.613.833 41.665.523.049

2003 186 171.712 69.477.720 60.020.745.573

2004 246 299.063 104.037.824 84.700.701.703

2005 331 252.132 29.415.787 21.262.143.380

2006 355 202.991 50.869.193 38.242.502.919

Apr-07 408 245.222 59.602.645 41.700.904.667

Sumber: Adler Manurung, BAPEPAM, Data Diolah

Namun pada tahun 2005, Reksa Dana mulai mengalami krisis kembali. Pemerintah menaikkan tingkat bunga sehingga total NAB Reksa Dana mengalami penurunan sampai Rp 29 triliun. Penurunan itu sangat tajam bila dibandingkan dengan akhir tahun 2004 total NAB mencapai Rp 104 triliun. Penurunan ini tidak terlepas juga terhadap rumor pajak dan Marked to Market harga obligasi yang ada di Reksa Dana. Tetapi NAB mulai mengalami kenaikan karena penurunan tingkat suku bunga sehingga NAB mencapai Rp 59 triliun pada April 2007. (Manurung, 2007:12)

4 dan yang terendah adalah Reksa Dana Syariah-Fixed Income sebesar 0,39%. Menurut Adler Manurung (2007:31) Reksa Dana Saham di Indonesia tidak sebesar Reksa Dana lainnya. Karena berdasarkan data Bapepam pada akhir Mei 2007 total aset Reksa Dana Saham sebesar Rp 5,02 triliun dan sudah terkalahkan oleh Reksa Dana Terproteksi. Hal itu membuktikan bahwa Reksa Dana Saham berkembang dengan sangat pesat. Dan hingga saat ini pertumbuhan total NAB keseluruhan sudah mencapai lebih dari Rp 250 triliun.

Gambar 1.1

Komposisi NAB Reksa Dana

Sumber: BAPEPAM, Data Diolah

5 Untuk melihat sampai sejauh mana kinerja Reksa Dana yang dimiliki, biasanya para Manajer Investasi melakukan evaluasi kinerja portofolio dengan berbagai metode. Hal itu dilakukan untuk mengetahui bagaimana kinerja portofolio, dalam hal ini Reksa Dana tersebut berkembang. Karena kinerja historis Reksa Dana menjadi pertimbangan utama dari investor dalam memilih Reksa Dana. Lebih dari 70% responden memilih Reksa Dana berdasarkan kinerja yang telah dihasilkan. (Pratomo dan Nugraha, 2005:173)

Menurut Reilly dan Brown (2006), para investor yang rasional mencari tingkat risiko yang dapat diterima untuk memaksimalkan hasil yang akan mereka dapatkan. Setelah pemilihan portofolio, mengevaluasi kinerjanya sangatlah penting. Evaluasi kinerja portofolio terutama mengacu pada penentuan bagaimana portofolio investasi tertentu dilakukan sehubungan dengan beberapa perbandingan berdasarkan benchmark yang dilakukan. Evaluasi dapat menunjukkan sejauh mana portofolio lebih unggul, lebih rendah ataukah setara dengan benchmark

yang dijadikan perbandingan. (Ataie, 2012:01)

Beberapa model telah dikembangkan untuk mengevaluasi kinerja portofolio. Model yang paling terkenal beberapa diantaranya yaitu metode

Sharpe, Treynor dan Jensen. Model yang dikembangkan tersebut termasuk kedalam Modern Portfolio Theory. Saat ini ada metode lain yang dikembangkan oleh Sortino pada awal tahun 1980, memperkenalkan suatu rasio baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Rasio ini kemudian dikenal dengan nama

Post-6 Modern Portfolio Theory juga ada rasio yang dikenal dengan nama EROV dan M3.

Dari evaluasi kinerja portofolio berupa Reksa Dana yang dilakukan oleh Manajer Investasi, maka akan didapatkan hasil kinerja yang nantinya akan dipromosikan kepada para investor. Semakin tinggi nilai kinerja Reksa Dana tersebut, biasanya kinerjanya dianggap baik. Terlebih bila hasil kinerjanya lebih besar jika dibandingkan dengan kinerja pasar (benchmark) yang dijadikan acuan, maka Manajer Investasi akan semakin mempromosikan Reksa Dana tersebut secara besar-besaran agar para investor tertarik dan menanamkan investasinya.

Selain para Manajer Investasi yang menggunakan evaluasi kinerja untuk menarik minat para investor, cukup banyak pula peneliti yang telah melakukan penelitian tentang evaluasi kinerja portofolio untuk menilai bagaimana kinerja portofolio tersebut, baik di dalam negeri maupun luar negeri. Beberapa diantaranya:

Ataie (2012) melakukan penelitian dengan judul “Evaluation Performance of 50 Top Companies Listed in Tehran Stock Exchange by Sortino, EROV and

7 ANOVA dengan Tukey Test. Peneliti menemukan bahwa kinerja perusahaan-perusahaan ternyata berbeda, dan hasil perhitungan dengan metode rasio EROV terbukti signifikan dan lebih besar dibandingkan dengan hasil dari metode Sortino dan M3. Dan didapatkan juga bahwa kinerja perusahaan menggunakan rasio Sortino dan M3 ternyata berbeda dan tidak lebih unggul dari benchmark (pasar). Kinerja benchmark (pasar) terbukti lebih baik dari kedua rasio tersebut. Dan evaluasi kinerja perusahaan dengan menggunakan metode EROV yang dibandingkan dengan kinerja benchmark (pasar) terbukti tidak menunjukkan perbedaan.

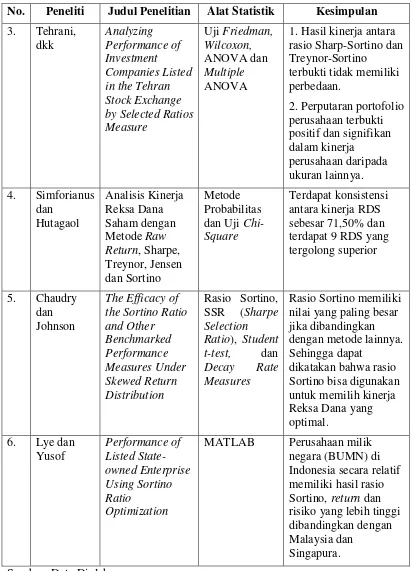

Tehrani, dkk (2011) meneliti tentang “Analyzing Performance of Investment Companies Listed in the Tehran Stock Exchange by Selected Ratios

Measure”. Penelitian ini bertujuan untuk mengenalisis kinerja portofolio dari

8 Simforianus dan Hutagaol (2008) melakukan penelitian dengan judul

“Analisis Kinerja Reksa Dana Saham dengan Metode Raw Return, Sharpe,

Treynor, Jensen dan Sortino”. Peneliti melakukan penelitian terhadap 16 Reksa

Dana yang ada di Indonesia pada periode 31 Desember 2002 sampai dengan 31 Desember 2007. Penelitian ini menggunakan metode probabilitas dan uji chi-squared untuk melihat posisi Reksa Dana yang tergolong superior dan ada tidaknya konsistensi kinerja Reksa Dana tersebut. Reksa Dana yang terbaik adalah Reksa Dana yang paling banyak dinyatakan unggul menurut kelima metode di atas. Hasil penelitian menunjukkan bahwa dari pengujian metode probabilitas menunjukkan tingkat konsistensi besar dengan rata-rata sebesar 71.50%. Dan didukung oleh hasil pengujian menggunakan chi-square, dimana hipotesis yang menyatakan terdapat konsistensi antara kinerja Reksa Dana terbukti dan didapatkan 9 Reksa Dana yang tergolong superior.

Dengan merujuk pada penelitian-penelitian di atas, maka penulis merasa tertarik untuk membuat penelitian sejenis dengan melakukan perbandingan antara evaluasi kinerja Reksa Dana Saham dengan kinerja pasar dengan judul

“EVALUASI KINERJA REKSA DANA SAHAM DI INDONESIA DENGAN

METODE EROV, SORTINO, DAN SHARPE”.

2008-9 2012. Penelitian dilakukan pada periode tersebut agar terlihat perbedaan kinerja Reksa Dana Saham secara historis saat terjadinya krisis keuangan global dan setelah krisis terjadi. Penelitian ini sendiri dilakukan untuk mengevaluasi kinerja Reksa Dana Saham di Indonesia dan melihat kinerja RDS yang lebih baik dengan menggunakan tiga metode, yaitu EROV, Sortino dan Sharpe dan akan dibandingkan juga dengan kinerja pasar yang akan dicerminkan oleh IHSG yang ada di Bursa Efek Indonesia.

B. Rumusan Masalah

Berdasarkan dengan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi pokok permasalahan dalam penelitian ini adalah: 1) Apakah terdapat perbedaan kinerja Reksa Dana Saham dengan metode

EROV, Sortino dan Sharpe secara simultan dan parsial selama periode 2008-2012.

2) Apakah kinerja Reksa Dana Saham dengan metode EROV, Sortino dan Sharpe berbeda dan lebih baik bila dibandingkan dengan kinerja pasar (IHSG) secara simultan dan parsial selama periode 2008-2012.

C. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk:

10 2. Melihat perbedaan dan perbandingan dari hasil kinerja Reksa Dana Saham yang dihitung menggunakan metode EROV, Sortino dan Sharpe dengan kinerja pasar (IHSG) secara simultan dan parsial selama periode 2008-2012.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

a) Hasil penelitian dapat digunakan untuk menambah referensi dibidang karya ilmiah yang dapat mengembangkan ilmu pengetahuan.

b) Penelitian ini mungkin merupakan latihan dan pembelajaran dalam menerapkan teori yang diperoleh sehingga menambah pengetahuan dan pengalaman ilmiah. Dan dapat dipergunakan sebagai bahan masukan bagi pihak-pihak yang berkepentingan langsung dengan penelitian ini.

2. Manfaat Praktis

1) Bagi Analis dan Investor

11 pertimbangan dalam pengambilan keputusan bagi investor yang ingin melakukan investasi di Reksa Dana Saham tersebut.

2) Bagi Akademisi

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Reksa Dana

a) Definisi Reksa Dana

Reksa Dana merupakan salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka. Reksa Dana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas. Selain itu, Reksa Dana juga diharapkan dapat meningkatkan peran pemodal lokal untuk berinvestasi di pasar modal Indonesia (Martalena dan Malinda, 2011:83).

Awalnya Mutual Fund berasal dari kata fund dimana Giles dkk

(2003) menyatakan, “Fund is a pool of money contributed by a range of

investors who may be individuals or companies or other organisations,

which is managed and invested as a whle, on behalf of those investors.”

(Manurung, 2008:01).

13 sebuah portofolio tetap (tidak berubah) sepanjang umur Reksa Dana tersebut (Bodie dkk, 2006:141).

Di Indonesia dipakai istilah Reksa Dana. Reksa yang berarti menjaga atau penjaga. Menjaga disini dalam arti dana itu harus aman dan memberikan penghasilan. Pada umumnya Reksa Dana mengumpulkan dana dari investor dengan jalan menerbitkan sekuritas di pasar modal (Darmawi, 2006:230).

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, pasal 1 ayat (27) didefinisikan bahwa Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi.

Berdasarkan Keputusan Menteri Keuangan No. 1548/KMK 013/1990 dikatakan bahwa lembaga Reksa Dana adalah emiten (penerbit) unit-unit sertifikat saham yang kegiatan utamanya adalah melakukan investasi dalam Efek, investasi kembali atau perdagangan efek di Bursa Efek (Darmawi, 2006:230).

14 Menurut Martalena dan Malinda (2011:83), ada tiga hal yang terkait dari definisi di atas, yaitu: pertama, adanya dana dari masyarakat pemodal. Kedua, dana tersebut diinvestasikan dalam portofolio efek, dan ketiga, dana tersebut dikelola oleh Manajer Investasi. Dengan demikian, dana yang ada dalam Reksa Dana merupakan dana bersama para pemodal, sedangkan Manajer Investasi adalah pihak yang dipercaya untuk mengelola dana tersebut.

Dalam kamus keuangan sendiri, Reksa Dana didefinisikan sebagai portofolio aset keuangan yang terdiversifikasi, dicatatkan sebagai perusahaan investasi yang terbuka, yang menjual saham kepada masyarakat dengan harga penawaran dan penarikannya pada harga nilai aktiva bersihnya (Manurung, 2008:01).

Definisi yang diberikan Choong (1999) adalah, "unit trust is an investment scheme that pools from many investors who share similiar

financial objective investment strategy and risk tolerance" (Rodoni, 2009:80).

15 efek yang dikenal dengan instrumen investasi. Dana yang dikumpulkan dari masyarakat tersebut diinvestasikan kedalam instrumen investasi seperti deposito, surat utang jangka pendek, Comercial Paper, obligasi, saham, dan efek lainnya.

Ketiga, Reksa Dana tersebut dikelola oleh Manajer Investasi, baik sebagai lembaga maupun sebagai perorangan. Keempat, Reksa Dana merupakan instrumen investasi jangka menengah dan panjang. Hal tersebut merupakan refleksi dari investasi Reksa Dana tersebut, karena umumnya Reksa Dana melakukan investasi kepada instrumen investasi jangka panjang seperti obligasi dan saham. Kelima, Reksa Dana merupakan produk investasi yang berisiko. Berisikonya Reksa Dana karena intrumen investasi yang menjadi portofolio Reksa Dana tersebut, dan pengelola Reksa Dana (Manajer Investasi) yang bersangkutan.

16 b) Perkembangan Reksa Dana

Reksa Dana sendiri mulai diperkenalkan di Indonesia ketika PT Danareksa didirikan pada tahun 1976 dimana perusahaan ini dapat menerbitkan sertifikat yang dikenal dengan Sertifikat Danareksa I dan II. Kemudian pada tahun 1995 berdiri sebuah Reksa Dana Tertutup yaitu PT BDNI Reksa Dana dengan menawarkan 600 juta saham dengan nilai satu saham Rp 500,- sehingga terkumpul dana sebesar Rp 300 miliar.

Pendirian Reksa Dana terus berkembang dimana pada tahun 1996 berdiri sebanyak 25 Reksa Dana Terbuka yang dikelola oleh 12 Manajer Investasi. Pada saat itu total Nilai Aktiva Bersih (NAB) sudah berkembang sebesar Rp 2,8 triliun dan meningkat menjadi sekitar Rp 8 triliun pada Juni 1997.

Krisis keuangan yang terjadi pada tahun 1997 turut bereaksi negatif untuk Reksa Dana. Banyak masyarakat yang menarik dananya dan meyebabkan Nilai Aktiva Bersih (NAB) menurun menjadi Rp 4,9 triliun. Pertumbuhan Reksa Dana mulai normal kembali sejak tahun 2001 dengan total NAB sebesar Rp 8 triliun dengan jumlah Reksa Dana sebanyak 108 Reksa Dana. Dan mengalami peningkatan yang cukup tajam pada akhir tahun 2002 dengan total Rp 46,6 triliun dengan jumlah Reksa Dana sebesar 131 dan terus meningkat hingga akhir tahun 2004.

17 Reksa Dana mengalami penurunan sampai Rp 29 triliun. Penurunan itu sangat tajam bila dibandingkan dengan akhir tahun 2004 total NAB mencapai Rp 104 triliun. Penurunan ini tidak terlepas juga terhadap rumor pajak dan Marked to Market harga obligasi yang ada di Reksa Dana. Tetapi NAB mulai mengalami kenaikan karena penurunan tingkat suku bunga sehingga NAB mencapai Rp 59 triliun pada April 2007. (Manurung, 2007:12)

Hingga saat ini pertumbuhan total NAB sudah mencapai lebih dari Rp 250 triliun. Hal itu membuktikan bahwa Reksa Dana berkembang dengan cukup pesat. Dan menurut data BAPEPAM-LK untuk tahun 2013 ini, komposisi Reksa Dana justru yang paling besar dipegang oleh Reksa Dana Saham yakni sebesar 39,71% dan yang terendah adalah Reksa Dana Syariah-Fixed Income sebesar 0,39%.

c) Bentuk Hukum Reksa Dana

Reksa Dana sebagai emiten, memiliki ciri spesifik, sehingga perlu diatur secara khusus dalam bentuk Undang. Melalui Undang-Undang No. 8 Tahun 1995 tentang Reksa Dana, posisi Reksa Dana mendapat penekanan secara khusus, mulai dari pasal 18 hingga pasal 29. Pasal-pasal tersebut dibagi kedalam dua bagian, yakni: pertama,

18 Dengan adanya pengaturan yang jelas mengenai Reksa Dana ini, maka akan mendorong meningkatnya kepercayaan masyarakat (investor) terhadap berbagai produk Reksa Dana yang ditawarkan. Apabila pengolahan investasi pada Reksa Dana didominasi oleh equity funds atau fixed income fund (bonds) atau kombinasi diantara keduanya, maka Reksa Dana akan memberikan andil yang besar bagi perkembangan Pasar Modal di Indonesia (Rodoni, 2006:178).

d) Pihak-Pihak yang Terkait

Menurut Martalena dan Malinda (2011:87) ada lima pihak yang berkaitan dengan Reksa Dana, yaitu:

1. Manajer Investasi

Adalah pihak yang mengelola Reksa Dana. Pada diumumnya dilakukan oleh perusahaan sekuritas atau lembaga yang sudah mendapatkan izin sebagai Manajer Investasi dari BAPEPAM. 2. Bank Kustodian

19 3. Auditor

Yaitu sebagai pihak yang ditunjuk untuk memeriksa secara berkala kgiatan pengelolaan dana, pembukuan dan perpajakan, pelaksanaan prinsip kehati-hatian yang dilakukan Manajer Investasi.

4. Konsultan Hukum/Notaris

Pihak yang memberikan opini hukum terhadap pembentukan Reksa Dana dan membuat kontrak Kontrak Investasi Kolektif (KIK).

5. Agen Penjual

Adalah pihak yang ditunjuk oleh Manajer Investasi untuk membantu memasarkan Reksa Dana kepada nasabah.

e) Tipe Reksa Dana

Menurut Martalena dan Malinda (2011:87), ada dua tipe Reksa Dana yang dikenal di Indonesia, yaitu tipe Perseroan dan tipe Kontrak Investasi Kolektif (KIK).

1. Tipe Perseroan

20 2. Tipe Kontrak Investasi Kolektif (KIK)

Merupakan kontrak diantara Manajer Investasi dan Bank Kustodian yang mewakili legalisasi dari pemilik unit atau investor. Kontrak ini memberikan kewenangan kepada Manajer Investasi untuk mengelola portofolio investasi kolektif, dan kewenangan Bank Kustodian untuk bertindak sebagai kustodi bagi dana kolektif. Di Indonesia, tipe Reksa Dana ini hanya dalam bentuk Reksa Dana terbuka, yang mendominasi Reksa Dana yang ada di pasar.

f) Macam dan Jenis Reksa Dana

Menurut Rodoni (2009:231), ada dua macam Reksa Dana bila dilihat dari sifatnya, yakni dikelompokkan menjadi dua yaitu, Reksa Dana tertutup dan Reksa Dana terbuka.

1. Reksa Dana Tertutup (Closed-end Funds)

Reksa Dana tertutup adalah Reksa Dana yang tidak dapat membeli kembali dan tidak melakukan redemption saham-saham yang telah dijual kepada investor. Karakteristik Reksa Dana jenis ini adalah:

a. Saham Reksa Dana dicatat di Bursa Efek

21 c. Pemodal tidak dapat menjual kembali saham Reksa Dana yang dimilikinya kepada perusahaan Reksa Dana atau Manajer Investasi

d. Jual beli saham Reksa Dana dilakukan di Bursa Efek dengan harga diatas (dengan premium) atau dibawah (dengan diskon) dari Nilai Aktiva Bersih (NAV)

e. NAV dari jenis ini tergantung dari nilai harga pasar closed-end funds tidak harus selalu sama dengan NAV; bahkan dikatakan bahwa, "The NAV and the market price of a closed-end funds are almost never the same!"

Pada Reksa Dana tertutup tidak ada aliran uang terus menerus dari penjualan saham Reksa Dana, karena penjualan saham dilakukan dengan proses penawaran umum yaitu melalui right issue.

Investor akan memperoleh penghasilan jika terjadi kenaikan nilai unit sertifikat dananya dalam bentuk capital gain, yaitu jika harga unit di Bursa Efek yang mencatat unit tersebut naik dibandingkan dengan harga pada emisi perdana (Darmawi, 2006:231).

Berikut ini rumus untuk menghitung premium saham Reksa Dana tertutup:

Premium = Ps - NAV

22 Dimana: Ps = Harga pasar

NAV = Net Asset Value per saham Reksa Dana Premium saham Reksa Dana ini umumnya dinyatakan dalam presentasi terhadap NAV sehingga pada rumus tersebut dibagi dengan NAV.

2. Reksa Dana Terbuka (Open-end Funds)

Reksa Dana terbuka adalah Reksa Dana yang dapat menawarkan dan membeli kembali saham-sahamnya dari pemodal sampai dengan sejumllah modal yang telah dikeluarkan.

Setelah IPO, Manajer Investasinya dapat menjual tambahan unit penyertaan dengan harga senilai NAV, ditambah atau tidak ditambah dengan biaya penjualan (sales charge). Manajer Investasi juga berkewajiban membeli kembali (redemption) unit penyertaan yang dijual pemegang unit, pada harga pasar NAV, dengan atau tanpa redemption fees. Dengan demikian harga unit penyertaan selalu sama dengan NAV yang ditentukan oleh nilai portofolio yang dikelola manajer.

Karakteristik Reksa Dana jenis ini adalah: a. Saham Reksa Dana tidak dicatat di Bursa Efek

23 c. Harga jual beli saham Reksa Dana berdasarkan Nilai Aktiva Bersih. Saham yang diterbitkan pada Reksa Dana terbuka dijual pada harga sesuai dengan NAV/NAB.

Rumus perhitungan NAV adalah:

NAVn = NAVn-1 + NCIN

Dimana: NAVn = Net Asset Value (yang ke n)

NAVn-1 = Net Asset Value sebelumnya (yang ke n-1) NCIN = Net Change in NAV (perubahan bersih

NAV)

Jadi untuk menghitung NAV pada hari tertentu, maka harus dicari terlebih dahulu perubahan bersih NAV yang terjadi sampai hari itu (NCIN) dari perhitungan NAV sebelumnya, yang kemudian ditambah dengan NAV sebelumnya. Untuk menghitung Net Change in NAV (NCIN) digunakan rumus sebagai berikut:

NCIN = NII – DI + NCG – CGD Dimana:

NCIN = Net Change in NAV NII = Net Investment Income

DI = Dividend Income

NCG = Net Capital Gain

24 Menurut Martalena dan Malinda (2011:85), bila dilihat dari portofolio investasinya, Reksa Dana dapat dibedakan menjadi beberapa jenis, yaitu:

1) Reksa Dana Pasar Uang (Money Market Funds)

Reksa Dana jenis ini hanya melakukan investasi pada Efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal. Karakteristiknya yakni memiliki risiko yang rendah dan berpotensi memberi hasil investasi yang lebih tinggi daripada deposito.

Reksa Dana Pasar Uang (RDPU) merupakan Reksa Dana yang digemari para investor sebelum melakukan investasi kepada Reksa Dana jenis lain. Awalnya para investor tidak menyukai RDPU karena penjelasan yang kurang memadai. Namun Reksa Dana ini cukup berkembang dari waktu ke waktu, dimana besarnya hanya Rp 658 miliar pada akhir tahun 2000 dan meningkat menjadi Rp 4,8 triliun pada akhir tahun 2007 (Manurung, 2007:15).

2) Reksa Dana Pendapatan Tetap (Fixed Income Funds)

25 memberikan tingkat penghasilan yang relatif pasti dan berpotensi memberikan hasil yang lebih tinggi daripada Reksa Dana Pasar Uang.

3) Reksa Dana Saham (Equity Funds)

Jenis Reksa Dana ini merupakan sebuah Reksa Dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk Efek bersifat Ekuitas. Karena investasinya dilakukan pada saham, risikonya lebih tinggi dari dua jenis Reksa Dana sebekumnya, namun Reksa Dana jenis ini menghasilkan tingkat pengembalian yang cukup tinggi.

Menurut Manurung (2007:31), Reksa Dana saham di Indonesia tidak sebesar yang lainnya. Berdasarkan data BAPEPAM pada akhir Mei 2007 total aset RDS sebesar Rp 5,02 triliun dan terkalahkan oleh Reksa Dana terproteksi.

Namun berdasarkan data BAPEPAM pada Mei 2013, justru persentase RDS adalah komposisi yang paling besar dibandingkan dengan Reksa Dana lainnya, yakni sekitar Rp 76,4 triliun.

4) Reksa Dana Campuran (Discretionary Funds)

26 fleksibel dan dapat memperoleh tingkat hasil yang lebih tinggi dari Reksa Dana Pendapatan Tetap.

5) Reksa Dana Terproteksi

Reksa Dana ini memberikan proteksi terhadap nilai awal investasi pada saat jatuh tempo. Manajer Investasi wajib melakukan investasi pada Efek hutang dengan peringkat layak investasi. Jatuh tempo Efek hutang setidaknya lebih awal dari jatuh tempo Reksa Dana terproteksi. Karakteristik dari Reksa Dana terproteksi ini yaitu menginvestasikan sebagian Efek kelolaannya pada Efek bersifat hutang yang masuk dalam investment grade dan memiliki risiko moderat.

6) Reksa Dana Penjaminan

Reksa Dana ini mmemberikann penjaminan atas nilai modal beserta hasil investasi yang akan diperoleh pada saat jatuh tempo. Mekanisme penjaminan melalui pihak ketiga yaitu bank atau perusahaan asuransi. Memiliki karakteristik yaitu memiliki risiko yang kecil dan penjaminan dilakukan melalui mekanisme penunjukan lembaga penjamin.

7) Reksa Dana Indeks

27 80% dari Efek-efek yang merupakan bagian dari kumpulan Efek yang ada dalam indeks tersebut.

Pembobotan masing-masing Efek dalam Reksa Dana tersebut sekurang-kurangnya 80% dan sebanyak-banyaknya 120% dari pembobotan atas masing-masing Efek dalam indeks acuan. Karakteristik Reksa Dana indeks ini yaitu memiliki risiko yang moderat dan mempunyai perkembangan investasi yang mengikuti indeks acuan.

g) Keuntungan dan Manfaat Reksa Dana

Menurut Rodoni (2006,173), Keuntungan memiliki Reksa Dana: 1) Pengelola secara profesional

Reksa Dana dikelola oleh profesional pasar modal yang memiliki akses pada informasi dan perdagangan Efek, sehingga selalu dapat meneliti berbagai peluang investasi terbaik bagi para nasabahnya.

2) Pembagian risiko/minimalisasi risiko

28 3) Kemudahan Pencairan

Investasi Reksa Dana mudah untuk diuangkan kembali secara efisien. Anda dapat menjual kembali kepada pengelola investasi. 4) Kemudahan Investasi

Investasi di Reksa Dana relatif mudah karena selain prosesnya tidak rumit, juga diberikan beberapa pilihan dalam investasi, melalui strategi yang sesuai dengan risiko dan keuntungan yang diharapkan.

5) Keleluasaan Investasi

Dalam Reksa Dana terdapat keleluasaan memilih suatu jenis investasi dan leluasa pula untuk pindah ke jenis lainnya sesuai dengan tujuan investasi.

6) Keringanan Biaya

Melakukan investasi melalui Reksa Dana relatif lebih ringan biayanya dibandingkan bila melakukannya sendiri. Hal ini disebabkan karena pengelola investasi menghimpun dana dalam skala besar sehingga dapat mengalokasikan.

7) Keringanan Pajak

Hasil keuntungan dan hasil penjualan kembali Reksa Dana tidak dikenai pajak sehingga investasi mendapatkan keuntungan yang bersih.

29 pemerintah. Manfaat yang diberikan Reksa Dana bagi para investor antara lain:

a) Memperoleh penghasilan (return) dari investasinya dimasa depan

b) Wahana mengakumulasi kekayaan untuk membagi-bagi risiko investasi

c) Meminimalkan risiko investasi

Manfaat yang diberikan Reksa Dana bagi pemerintah dan Bursa Efek yaitu:

1. Memobilisasi dana masyarakat, dimana Reksa Dana (sebagai emiten) merupakan lahan yang tepat bagi investasi pemodal segala strata, baik besar maupun kecil. Investor-investor lembaga (seperti asuransi dan yayasan dana pensiun) akan lebih percaya kepada manajer investasi yang mengelola Reksa Dana.

2. Meningkatkan peranan swasta nasional dalam penghimpun dana masyarakat. Selama ini produk Reksa dana dikelola oleh manajer investasi asing, sehingga dikhawatirkan dapat menaikkan capital outflows yang berimplikasi pada mengguncangnya stabilitas neraca pembayaran (balance of payment).

30 perdagangan Efek di bursa akan menarik masuknya modal asing (capital inflows) sehingga makin menguatkan neraca pembayaran. 4. Dapat mengoreksi tingkat bunga, karena ada pergeseran dana dari bank ke capital market.

h) Risiko Reksa Dana

Kendati Reksa dana dengan diversifikasinya secara teori akan meminimalkan risiko, akan tetapi sebagai salah satu alternatif investasi Reksa Dana juga memiliki beberapa risiko yang mungkin saja bisa terjadi dan harus diwaspadai oleh para investor. Menurut Rodoni (2006:180), terdapat lima hal yang bisa menimbulkan risiko Reksa Dana, yaitu:

1. Konsultasi investasi Reksa Dana biasanya pada individu tertentu dan memilih salah satu diantara bentuk investasi yang ada, open-end atau close-end, atau kontrak investasi kolektif (KIK). Pilihan tersebut mungkin cocok untuk kondisi ekonomi tertentu, akan tetapi untuk kondisi ekonomi yang berubah, bisa jadi hasil yang diharapkan tidak sesuai yang diharapkan.

2. Setiap Reksa Dana memiliki prospektus ketika Reksa Dana

31 3. Perusahaan Reksa Dana diharuskan menetapkan nilai aset mereka pada tingkat harga pasar (current market price) yang dihitung setiap hari.

4. Aset dalam perusahaan Reksa Dana sebagian besar adalah

sekuritas yang memiliki hak dan klaim hukum terhadap yang menerbitkannya dan tidak mempunyai wujud fisik.

5. Ada kemungkinan, pemodal tertentu yang menguasai sebagian

aset dapat mempengaruhi manajemen Reksa Dana biasanya ada orang dalam atau yang memiliki hubungan langsung dengan Reksa Dana melakukan transaksi di Reksa Dana tersebut.

2. Kinerja Pasar

Kondisi perekonomian mempengaruhi pasar dan keadaan pasar akan mempengaruhi pemodal memperkirakan perubahan perekonomian/pasar tidak mungkin dapat dilakukan secara tepat sekali. Yang lebih mungkin adalah memperkirakan gejala-gejala perekonomian dimasa yang akan datang untuk memperkirakan arah gerakan pasar dan berapa lama perubahan tersebut akan terjadi.

32 Oleh karena itu biasanya kinerja pasar yang dikeluarkan oleh BEI sudah banyak digunakan oleh Manajer-Manajer Investasi sebagai pembanding untuk mengukur kinerja Reksa Dana Saham yang dikelolanya. Kinerja pasar yang digunakan sebagai pembanding biasanya adalah Indeks LQ 45 ataupun IHSG.

Menurut Rodoni dan Ali (2010:183), indeks pasar merupakan alat ukur kinerja sekuritas khususnya saham yang listing di bursa yang digunakan oleh bursa-bursa dunia. IHSG digunakan untuk mengukur kinerja saham. Fungsinya juga sebagai benchmark kinerja portofolio, indikator trend pasar, indikator tingkat keuntungan dan sebagai fasilitas perkembangan produk derivatif.

Indeks LQ 45 maupun IHSG biasanya turun bila ada kenaikan suku bunga atau kekhawatiran terjadinya resesi. Umumnya diharapkan ada hubungan perubahan jumlah uang beredar di masyarakat dengan perubahan harga saham. (Martalena dan Malinda, 2011:48)

Dalam penelitian ini indeks pasar yang digunakan sebagai benchmark

adalah IHSG. Karena dalam portofolio Reksa Dana Saham semuanya merupakan bagian dari dalam IHSG tersebut. Dimana return benchmark

akan diperbandingkan dengan return Reksa Dana Saham itu sendiri. Rm,t = IHSGt– IHSGt-1

IHSGt-1

33 IHSGt-1 = Nilai IHSG pada periode t-1

3. Portofolio

“Jangan tempatkan semua telur dalam satu keranjang!”. Kalimat

seperti itu sering kita dengar dalam bidang investasi. Hal itu karena sebaiknya kita menaruh telur-telur tersebut ke dalam beberapa wadah agar menghindari kerugian yang bisa terjadi. Demikian pula dengan investasi, sebaiknya investor menempatkan uangnya tidak hanya pada satu jenis intrumen saja, namun pada berbagai intrumen investasi seperti saham, obligasi, deposito, logam mulia dan lainnya. Gabungan dari berbagai instrumen investasi disebut sebagai portofolio. (Zubir, 2011:01)

Setiap investasi memiliki karakteristik (hubungan return dan risiko) tertentu. Secara umum kita mengatakan bahwa high risk high return, artinya hasil investasi yang tinggi, mengandung risiko yang besar pula.

Karakteristik tersebut mulai dikembangkan sejak Harry Markowitz mempublikasikan artikel yang berjudul Portfolio Selection dalam Journal of Finance pada Maret 1952. Markowitz menekankan bahwa investor menganalisis dan memilih suatu sekuritas berdasarkan expected return dan

variance return sekuritas tersebut.

Ada beberapa teori yang membahas tentang kinerja investasi portofolio, salah satunya adalah teori Markowitz tersebut, yang lebih dikenal dengan

34 seperti pengukuran secara statistik untuk portofolio investasi mereka. Teori ini lebih menjelaskan hubungan timbal balik antara risiko dan return. Menurut Rom dan Kathleen (1994) serta Clark dan Taylor (2000), asumsi teoritis terhadap teori modern tersebut dianggap tidak memuaskan karena sebagai berikut:

a) Distribusi return dari semua sekuritas dan aset adalah normal b) Varians dari return aset merupakan indeks yang tepat untuk

mengukur risiko (Ataie, 2012:02)

Menurut Fabozzi (1995:81), teori portofolio Markowitz tersebut mengimplikasikan bahwa untuk dapat menerima risiko yang besar, investor harus dikompensasi dengan kesempatan untuk mendapatkan return yang besar pula (Zubir, 2011:02).

Menurut Wiesinger (2010), bertentangan dengan teori portofolio modern, Post-modern Portfolio Theory (PMPT) lebih meyakini pada distribusi probabilitas return yang tidak normal. Metode ini memusatkan kerangka kerjanya yang mengakui preferensi investor pada upside over downside volatility. Dengan demikian indeks semi varians dan semi-deviasi untuk mengukur risiko dianggap lebih sesuai. Risiko merugikan yang tidak diinginkan sebagai indikator risiko tersebut menganggap bahwa perubahan negatif dalam output ekonomi di masa depan.

Rom dan Brian (2002) percaya bahwa Post-modern Portfolio Theory

35 a) Penerapan standar deviasi sebagai kriteria risiko yang merugikan

bukan menjadi alat penilaian risiko

b) Post-modern Portfolio Theory termasuk return yang tidak berdistribusi normal

PMPT awalnya diciptakan untuk meningkatkan optimasi portofolio dan alokasi aset. Namun kini telah banyak diterapkan untuk mengukur kinerja investasi portofolio bagi para Manajer Investasi terhadap Reksa Dana. Salah satu alasannya bahwa teori portofolio modern yang sebelumnya telah digunakan sebagai dasar untuk analisis portofolio selama empat dasawarsa menggunakan standar deviasi dan mengasumsikan distribusi normal terhadap tingkat pengembalian dana yang diinvestasikan (Rom dan Ferguson, 2001). PMPT mengakui bahwa risiko investasi harus saling terkait dengan tujuan spesifik para investor. Seringkali, target dari tingkat

return disebut dengan return minimum yang dapat diterima (Minimum Acceptable Return/MAR). MAR mewakili tingkat pengembalian yang harus diperoleh untuk menghindari kegagalan untuk mencapai beberapa tujuan keuangan yang penting (Alenius, 2007). (Ataie, 2012:02).

Salah satu alat yang digunakan oleh PMPT adalah downside deviation.

36 PMPT berdasarkan pada hubungan antara return dan adjusted risk, menjelaskan tentang perilaku investor dan kriteria pemilihan portofolio optimal. PMPT merupakan kriteria yang tepat untuk mengevaluasi kinerja portofolio. Karena teori ini menyajikan kriteria yang lebih akurat dengan memanfaatkan indikator adjusted risk. Dalam PMPT, hanya return yang nilainya lebih rendah dari besarnya target yang dianggap sebagai risiko (Wiesinger, 2010). (Ataie, 2012:02).

Agar dapat mengetahui kinerja dari suatu portofolio sudah seharusnya dilakukan evaluasi. Sehingga saat ini evaluasi kinerja portofolio sudah berkembang dengan pesat dan memiliki banyak metode. Evaluasi kinerja portofolio merupakan bagian yang tidak terpisahkan dari pengambilan keputusan investasi, baik investasi yang dilakukan sendiri maupun melalui Manajer Investasi. Dana yang dikelola meliputi mutual funds, dana pensiun, dana abadi perguruan tinggi (college endowment), dan lain-lain.

Evaluasi kinerja investasi sudah berkembang pesat. Teori portofolio modern telah mengubah proses evaluasi yang tidak hanya didasarkan pada

return dan risiko tetapi juga sumber return dan risiko tersebut. Karena pengukuran kinerja saham dan portofolio berkaitan dengan pengukuran perubahan return dan risiko investasi tersebut dari waktu ke waktu. Elton dan Gruber mengatakan bahwa ada empat prinsip yang harus diperhatikan dalam mengevaluasi portofolio, yaitu: (Zubir, 2011:248)

a) Mengukur kinerja investasi keseluruhan

37 c) Mengetahui karakter yang bersifat umum dari Manajer Investasi

untuk menghasilkan yang terbaik, dan d) Memprediksi kinerja Manajer Investasi

Evaluasi kinerja portofolio berkaitan dengan perbandingan antara

return suatu portofolio terhadap portofolio lain. Tetapi perlu diperhatikan bahwa yang dibandingkan tersebut harus dibatasi oleh kendala yang sama. Pengukuran kinerja suatu portofolio terhadap portofolio lain dilakukan dengan membandingkan return yang diperoleh ada tingkat risiko yang sama (Zubir, 2011:250).

Pengukuran kinerja portofolio saat ini banyak menggunakan ukuran

risk adjusted return index. Pengukuran kinerja portofolio dengan teknik ini berdasarkan pada fenomena bahwa pengukuran atas kinerja portofolio yang terjadi selama ini sebagian besar hanya didasarkan kepada tingkat hasil yang diperoleh portofolio (portofolio rate of return). Imbal hasil ini bukan sekedar mengukur return tetapi risk-adjusted, karena adanya trade off antara

38 Menurut Rodoni (2009:99), metode yang biasa digunakan dalam pengukuran risk-adjusted return adalah:

a) Metode Sharpe (Excess Return to Valiability Measure)

Pengukuran yang dilakukan oleh Sharpe ini lebih menekankan pada rasio variabilitas dari portofolio, metode ini lebih dikenal dengan rasio Sharpe, yang diformulasikan sebagai berikut:

Sp = E(Ri– Rf) / σp

Dimana:

Sp = Sharpe index

Ri = Return portofolio i pada periode t

Rf = Return risk-free rate untuk periode t

σp = Standar deviasi atau total risiko portofolio

Metode ini melakukan pengukuran terhadap risk premium dari portofolio relatif terhadap total risiko dari portofolio, dimana risk premium adalah excess return yang dibutuhkan oleh investor dalam menilai risiko.

Risk-free rate of return merujuk pada return sekuritas yang dianggap tidak memiliki risiko, atau σsama dengan 0; biasanya surat hutang pemerintah, misalnya T-bills di US dianggap sebagai risk free.

39 tingkat bebas risiko sebesar Rf. Semakin besar slope yang terjadi, maka semakin baik kinerja portofolio.

b) Metode Treynor (Excess Return to Beta)

Model ini dikembangkan oleh Treynor (1965) yang diperkenalkan dalam artikelnya di Harvard Business Review Jan-Feb 1965, “How to rate management of investment funds”. Treynor lebih menekankan pada

tingkat volatilitas portofolio.

Secara umum dapat dinyatakan bahwa metode Treynor merupakan hasil dari realisasi return portofolio dikurangi dengan tingkat bebas risiko yang dimilikinya. Kemudian hasil dari pengurangan tersebut dibagi dengan volatilitas return yang dinotasikan dalam beta (β) dari portofolio. Pernyataan tersebut dapat dijadikan persamaan matematis dengan formula:

T = E (Rp) – Rf / β

Dimana:

T = Treynor ratio

E(Rp) = Rata-rata expected return yang terjadi pada portofolio Rf = Tingkat bebas risiko yang dimiliki portofolio

β = Beta portofolio

40 risiko yang dimiliki oleh portofolio. Risiko premium ini berhubungan dengan systematic risk yang diasumsikan terdapat dalam portofolio.

c) Metode Jensen

Jensen (1968) membuat model untuk mengevaluasi kinerja portofolio yang didasarkan pada Capital Aset Pricing Model (CAPM).

Expected return untuk beberapa sekuritas atau portofolio adalah: α = (Rp– Rf) –β (Rm– Rf)

Dimana:

α = Nilai Jensen atau perpotongan persamaan regresi portofolio dengan sumbu Y

Rp = Return rata-rata portofolio selama jangka waktu pengukuran Rf = Return rata-rata risk free rate asset selama jangka waktu

pengukuran

Rm = Return rata-rata pasar selama jangka waktu pengukuran

β = Slope regresi garis lurus

41 d) Market Timing Ability and Stock Selection Ability

Market Timing merupakan ukuran kemampuan manajer portofolio dalam hal antisipasi terhadap perubahan pasar bilamana pasar menurun. Manajer portofolio akan merubah komposisi portofolio yang dikelolanya kesekuritas yang lebih rendah volatilitasnya. Sedangkan

Stock Selection Ability adalah kemampuan manajer portofolio dalam memilih saham yang tepat. Baik dalam hal Market Timing maupun

Stock Selection dapat dilihat dari model Market Timing Ability. Model

Market Timing Ability untuk pertama kalinya dikembangkan oleh Trreynor dan Mazury (1966) dan dikembangkan oleh Henrikson dan Merton (1981). Formulasinya adalah:

Rp– Rf= α + β1 (Rm– Rf) + β2 (Rm– Rf) D + αp

Dimana:

Rp = Return portofolio Reksa Dana Rm = Return dari pasar saham Rf = Return untuk aset bebas risiko

β1 = Koefisien regresi excess return pasar atau slope pada waktu pasar

turun

Adapun metode yang digunakan dalam Post-modern Portfolio Theory

42 a. Excess Return on Value-at-Risk (EROV)

Excess Return on Value-at-Risk pada dasarnya adalah rasio Sharpe yang menggunakan volatilitas dari Value-at-Risk sebagai ukuran risiko (Carl R. Bacon, 2004). Dengan mengasumsikan bahwa nilai return

berdistribusi normal, VaR dihitung sebagai kuantil dari standar distribusi

normal pada tingkat kepercayaan α tertentu, menggunakan nilai yang

diharapkan (expected value), yaitu mean dan standar deviasi (Jorion, 2006:110).

VaR = - (R + Zα * σ) Dimana:

α = tingkat kepercayaan (confidence level)

Zα = Kuantil dari standar distribusi normal

Menurut Wiesinger (2010) Ketika VaR digunakan untuk menentukan kinerja risk-adjusted, ukuran Excess Return on VaR (EVaR) digunakan. Hal ini memperbandingkan antara excess return

aset dengan nilai VaR suatu aset. EvaR dapat dihitung dengan menggunakan formula berikut: (Ataie, 2012:04)

EROV = (R – Rf) / VaR

Dimana:

EROV = Excess Return on VaR

R = Return portofolio

43 VaR = Portofolio VaR (parametrik VaR diasumsikan

berdistribusi normal)

b. Rasio Sortino

Pada awal tahun 1980, Sortino memperkenalkan suatu rasio baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Rasio ini kemudian dikenal dengan nama Sortino ratio.

Mengutip dari jurnal yang ditulis oleh Sortino dan Lee di tahun 1994 dikatakan bahwa :

“If there is a minimum return that must be earned to accomplish some goal (the minimal acceptable return /MAR), then any returns below the MAR will produce unfavorable outcomes and any returns greater will produce good outcomes. The MAR separates the good volatility (above the MAR) from the bad volatility (below the MAR). We argue that the proper measurement of risk should deal only with the returns that could have been below the MAR. Returns above the MAR should be viewed as a reward.” (The Journal of Investing Fall 1994, 3)

Because standard deviation measures risk as dispersion on either side of the mean, it cannot distinguish between good volatility and bad volatility. Downside deviations measures the deviations below the MAR.” (The Journal of Investing Fall 1994, 6)

Tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai tingkat suku bunga bebas risiko. Besarnya Minimal Acceptable Return (MAR) adalah tingkat suku bunga minimum yang diharapkan sebagai

44 Return yang berada dibawah MAR maka akan dianggap sebagai

return yang tidak menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan (Simforianus dan Hutagaol, 2008).

Metode ini hampir serupa dengan pengukuran yang dilakukan oleh metode Sharpe dengan dua perbedaan utama yaitu imbal hasil aset bebas risiko diganti dengan imbal hasil minimum yang diharapkan dan standar deviasi yang digunakan hanya standar deviasi dari imbal hasil portofolio yang berada dibawah imbal hasil minimum yang ditetapkan dimana dalam penelitian ini hasil minimum yang ditetapkan berasal dari nilai suku bunga Bank Indonesia. Adapun formula perhitungan yang digunakan adalah:

= ̅̅̅̅ − ̅̅̅̅ / �� � �

Dimana:

Rp = Rata-rata return portofolio Reksa Dana

Rf = Suku bunga bebas risiko yang ditetapkan sebagai MAR

σdown = Downside deviation

Menurut Chaudry dan Johnson (2008) adapun downside deviation

(DD) sendiri dapat dihitung dengan formula berikut:

�� = ∑ �− �

�=

Dimana:

45 MAR = Minimum Acceptable Return, yakni suku bunga bebas

risiko (BI rate)

Dengan syarat (Simforianus, dkk, 2008):

jika (Rp - MAR) negatif, maka digunakan (Rp - MAR) jika (Rp - MAR) positif, maka digunakan angka 0

c. Ukuran M3

Metode ini mengevaluasi efek dari adjusted-correlation antara faktor yang terdapat dalam portofolio, tanpa memperhatikan investasi portofolio yang aktif maupun tidak aktif, ataupun berinvestasi pada sekuritas tanpa risiko. Dengan metode M3, return adalah adjusted-correlation dengan memanfaatkan dana yang aktif, pasif dan bebas risiko sehingga volatilitas yang dihasilkan sama dengan volatilitas

benchmark dan TE (Tracking Error) sama dengan TTE (Target Tracking Error). M3 mengukur tentang risiko mutlak serta relatif (Muralidhar, 2000) (Cogneau dan Hubner, 2009). Hal ini dapat dihitung sebagai berikut: (Ataie, 2012:05)

M3 = a * avr (Portofolio) + b * avr (Benchmark) + (1–a–b) * Rf Dengan:

a = v (benchmark) / v (portfolio) * sqrt [{1-tc2} / {1-c2}] b = tc – c * sqrt {1-tc2} / {1-c2}

46 Dimana:

tc = Target korelasi antara portofolio dan benchmark

c = Korelasi aktual antara portofolio dan benchmark

tTE = Target Tracking Error

Tracking error mengukur variabilitas dari return portofolio terhadap return benchmark, lebih jelasnya maka tracking error adalah volatilitas dari selisih antara return portofolio dengan return benchmark (excess return), atau dapat juga diintrepretasikan sebagai volatilitas dari kompensasi yang diterima investor atas keputusan investasinya di aset berisiko. Makin besar nilai tracking error mengindikasikan makin besar pula ketidakpastian akan kompensasi yang didapatkan dari Reksa Dana yang dikelola Manajer Investasi (Manurung, 2008:329).

Model ini menggambarkan faktor correlation-adjusted dari dana investasi dengan style manajemen terhadap portofolio aktif yang berkaitan. Metode ini bisa menjadi ukuran yang tepat untuk pembentukan struktur portofolio. Jika risiko sistematis tidak ada, maka hasil dari M3 akan sama dengan ukuran M2 (Aragon dan Ferson, 2006). M3 lebih disukai dari semua metode pengukuran kinerja dengan risk-adjusted lainnya, karena: (Ataie, 2012:05)

1) Mencakup investasi dalam semua aset, termauk uang tunai dan

benchmark yang pasif, agar menghasilkan risk-adjusted return

47 2) Hanya metode ini yang peringkat portofolio (diukur selama periode waktu yang sama) identik menjadi peringkat berdasarkan tingkat kepercayaan

B. Penelitian Terdahulu

Cukup banyak penelitian yang telah dilakukan oleh peneliti-peneliti sebelumnya untuk melakukan penilaian terhadap kinerja Reksa Dana. Namun untuk ketiga metode yang digunakan dalam penelitian ini terhitung masih jarang digunakan, terlebih di Indonesia. Berikut diantaranya literature baik dari Indonesia mapun luar negeri yang digunakan sebagai perbandingan dan acuan bagi penelitian yang akan dilakukan adalah sebagai berikut:

Younes Ataie (2012) melakukan penelitian dengan judul “Evaluation Performance of 50 Top Companies Listed in Tehran Stock Exchange by Sortino,

EROV and M3”. Dimana penelitian ini bertujuan untuk mengevaluasi kinerja

48 dengan hasil dari metode Sortino dan M3. Dan didapatkan juga bahwa kinerja perusahaan menggunakan rasio Sortino dan M3 ternyata berbeda dan tidak lebih unggul dari benchmark (pasar). Kinerja benchmark (pasar) terbukti lebih baik dari kedua rasio tersebut. Dan evaluasi kinerja perusahaan dengan menggunakan metode EROV yang dibandingkan dengan kinerja benchmark (pasar) terbukti tidak menunjukkan perbedaan.

Kolbadi dan Ahmadinia (2011) melakukan penelitian dengan judul “Examining Sharp, Sortino and Sterling Ratios in Portfolio Management,

Evidence from Tehran Stock Exchange”. Penelitian ini dilakukan selama periode tahun 2005 sampai dengan 2010. Dari hasil penelitian pada hipotesis pertama menggunakan metode statistik LSD pre-test didapatkan bahwa kinerja portofolio dari perusahaan investasi terbukti berbeda dengan ketiga rasio, yaitu Sharpe, Sortino dan Sterling. Dan rasio Sterling menunjukkan kinerja yang lebih baik dari ketiganya. Dari hipotesis kedua didapatkan hasil bahwa kedua rasio yakni Sharpe dan Sterling menunjukkan kinerja yang lebih baik dibandingkan dengan kinerja pasar. Dan hasil akhir dari tes Kruskal Wallis dan Square Statistic menunjukkan bahwa dengan menggunakan ketiga rasio tersebut terbukti memiliki hasil yang serupa.

Tehrani, dkk (2011) meneliti tentang “Analyzing Performance of Investment Companies Listed in the Tehran Stock Exchange by Selected Ratios

Measure”. Penelitian ini bertujuan untuk mengenalisis kinerja portofolio dari

49 Hasil pengujian data dengan menggunakan uji statistik Kolmogorov-Smirnov dan Shapiro-Wilk menunjukkan bahwa distribusi data tidak normal. Akhirnya peneliti menggunakan uji non-parametrik untuk menguji hipotesis. Dan dengan menggunakan uji Freidman dan Wilcoxon, hasilnya menunjukkan bahwa ketiga metode tersebut memiliki kontrol yang lebih baik untuk risiko sistematis daripada komponen lainnya. Dan dengan menggunakan Anova dan Multiple Anova, menunjukkan bahwa perputaran portofolio perusahaan terbukti positif dan signifikan dalam kinerja perusahaan daripada ukuran lainnya.

Simforianus dan Hutagaol (2008) melakukan penelitian dengan judul

“Analisis Kinerja Reksa Dana Saham dengan Metode Raw Return, Sharpe,

Treynor, Jensen dan Sortino”. Peneliti melakukan penelitian terhadap 16 Reksa Dana yang ada di Indonesia pada periode 31 Desember 2002 sampai dengan 31 Desember 2007. Penelitian ini menggunakan metode probabilitas dan uji chi-squared untuk melihat posisi Reksa Dana yang tergolong superior dan ada tidaknya konsistensi kinerja Reksa Dana tersebut. Reksa Dana yang terbaik adalah Reksa Dana yang paling banyak dinyatakan unggul menurut kelima metode di atas. Hasil penelitian menunjukkan bahwa dari pengujian metode probabilitas menunjukkan tingkat konsistensi besar dengan rata-rata sebesar 71.50%. Dan didukung oleh hasil pengujian menggunakan chi-square, dimana hipotesis yang menyatakan terdapat konsistensi antara kinerja Reksa Dana terbukti dan didapatkan 9 Reksa Dana yang tergolong superior.