ANALISIS PENGARUH STOCK SPLIT DAN REVERSE STOCK SPLIT TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN (Studi Kasus Pada Pcrusahaan Yang Terdaftar dalam Bnrsa Efck Indonesia)

DI SUSUN OLEH: RAHMAN KURNIAWAN

NIM : 104081002515 :·titcrf.n .

.

...

,,.,·.

... .

:

ᄋᄋNコイ[セᄋセᄋ」[UᄋZNZN@... ..

. ... セ@ ... (£ i·fo. lrnfak : 0.l.0.cc.Q.c;: .. :: ..

?.:..1£1'<

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

fGerpuセZtG@

UIN SY

,,

---,

•

GtヲZセᄋセa@

I

),i·Z l /·\ I

ANALISIS PEN GAR UH STOCK SPLIT DAN REVERSE STOCK SPLIT

TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN

(Studi Kasus Pada Perusahaan Yang Terdaftar Dalam Bursa Efek Indonesia)

Slaipsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Saijana

Oleh:

RAHMAN KURNIA WAN NIM: 104081002515

Di Bawah Bimbingai1

Pembimbing I Pembimbing II

NIP.150317955

Titi Dewi Warninda, SE, MSi NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS PENGARUH STOCK SPLIT DAN REVERSE STOCK SPLIT

TERHADAP RETURN SAHAM DAN VOLUME PERDAGANGAN

(Studi Kasus Pada Perusahaan Yang Terdaftar Dalam Bursa Efek Indonesia) Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Saijana

Oleh:

RAHMAN KURNIA WAN NIM: 104081002515

Di Bawah Bimbingan

Pembimbing I Pembimbing II

NIP. 150 317 955

Titi Dewi Warninda, SE, Msi NIP. 150 368 746

Penguji Ahli

セエMM

Herni Ali. HT, SE, MM JURUSAN MANAJEMENFAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini, Rabu Tanggal Tiga September Dua Ribu Delapan (Tiga Ramadhan Seribu Empat Ratus Dua Puluh Sembilan) telab dilakukan Ujian Komprehensif atas nama Rahman Kurniawan dengan NIM : 104081002515 dengan judul slaipsi "ANALISIS PENGARUI-I STOCK SPLIT DAN REVERSE STOCK SPLIT

TERI-IADAP RETURN SAI-IAM DAN VOLUME PERDAGANGAN".

Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Ketua

Jakarta, 03 September 2008

Tim Penguji Ujian Komprehensif

Titi D!!wi Warninda, SE, MSi Sekretaris

Prof. Dr. Abdul Hamid, MSi

I. DATA PRIBADI

Nama : Rahman Kurniawan

Tempat/Tanggal Lahir : Jakarta, 27 Januari 1986 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : JI. Dermaga Baru No.60 Rt. 01/17 Klender, Jakarta Timur 13470.

Email : イ。キ。ョ「。ョセュ。ゥャN」ッュ@ 11. PENDIDIKAN FORMAL

111.

SON 03 Parung Bog or

MTs N 16 Pulogadung Jakarta

SMA N 22 Utan Kayu Jakarta

Universitas Islam Negeri Syarif Hidayatullah Jakarta PENDIDIKAN NON-FORMAL

Tahun 2003 : Pelatihan aplikasi komputer "Komputer Akuntansi" Bina Komputer Nusantara, 17-18 Desember 2003.

Tahun 2004 : Pelatihan aplikasi komputer "Dasar Satu Desain Grafis" Bina Komputer Nusantara, 6-7 Mei 2004.

Tahun 2007 : Seminar keuangan dengan tema "Introduction to Capital Market" Fakultas Ekonomi dan Ilmu Sosial Universitas Islam NegeriJakarta, 19 April 2007.

1998 2001 2004 2009

Tahun 2007 : Seminar Ekonomi Syariah dengan tema "Urgensitas Perekonomian Syariah di Indonesia Dalam Arus Global" Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Jakarta, 29 Mei 2007

ABSTRACT

This research examines the impact of stock split and reverse stock split policy on stock return and trading volume on Indonesia Stock Exchange on periode betweens 2004-2007. During the research's period distance, there is 30 emiten that execute corporate action stock split and 10 emiten execute reverse stock split. The research has the objective to examines abnormal return during windows period around the execution of stock split and reverse stock split, and relate stock return to profitability, leverage, and volume.

Based on the result of one sample t test, that found there is a significant abnormal return on the fifth, fourth, and third day before split, besides that there is also a significant abnormal return on the day before split until! two days after split. On th reverse stock split, there is a significant abnormal return on the third dan second day before split, besides that there is also a significant abnormal return on it's execution date until! two days after split and on the fifth day after split. However, there's no a significant volume difference between the days before and after the stock split or reverse stock split. On the regression test, debt to equity variable, trading volume variable have significant influence on stock return, but return on assets variable is not significant.

ABSTRAI(

Penelitian ini menguji dampak dari kebijakan stock split dan reverse

stock split terhadap return saham dan volume perdagangan di Bursa Efek

Indonesia pada periode tahun 2004-2007. Selama rentang periode

penelitian, tercatat sebanyak 30 perusahaan melakukan corporate action

berupa stock split dan 10 perusahaan melakukan revese stock split.

Penelitian bertujuan meneliti abnormal return selama periode jendela di

sekitar pelaksanaan stock split dan reverse stock split, perbedaan volume

perdagangan antara sebelum dan setelah stock split dan reverse stock split,

dan hubungan profitabilitas, leverage, dan volume terhadap return saham.

Berdasarkan pada hasil pengujian uji one sample test, ditemukan

ada abnormal return yang signifikan pada hari kelima, keempat, dan ketiga

sebelum split, selain itu ada juga abnormal return pada satu hari sebelum

split sampai dua hari setelah split. Pada reverse stock split, ada abnormal

return yang signifikan pada ketiga dan kedua sebelum split, selain itu ada

juga abnormal return yang signifikan pada hari pelaksanaannya sampai

dua hari setelah split dan pada hari kelima setelah split. Namun begitu,

tidak terdapat perbedaan volume yang signifikan antara sebelum dan

setelah stock split dan reverse stock split. Pada uji regresi berganda,

variabel debt to equity ratio dan variabel volume mempunyai pengaruh

yang signifikan terhadap return saham, tetapi variabel return on assets

tidak signifikan.

Kata Kunci: Stock Split, Reverse Stock Split, Return Saham, dan Volume

UTAPENGAN

Pertama-tama penulis memanjatkan puji syukur ke hadirat Allah SWT atas segala limpahan ralunat dan karunia-Nya se]ama ini. Sholawat serta salam semoga dilimpahkan selalu kepada Rasulullah Nabi Besar Muhammad SAW besrta keluarga dan para sahabatnya.

Alhamdulillal1hi Robbil'alamin Penulis ucapkan atas segala pe1tolongan dan nikmat sehat wal' afiat sehingga penulis mampu menyelesaikan penulisan skripsi ini dengan judul skripsi : "Analisis Pengarult Stock Split Dan Reverse Stock Split Terhadap Return Saham Dan Volume Perdaga11ga11 Di Bursa Efek l11do11esia"

sebagai tugas akhir kuliah untuk memenuhi sayarat-syarat meraih gelar sarjana. Dalam penyusunan skripsi ini, Penulis menyadari skripsi ini masih jauh dari sempurna, namun begitu Penulis telah mencoba semaksimal mungldn untuk menghindari kesalahan dan kekurangan. Untuk itu Penulis mohon maaf yang sebesa-besarnya jika ada kesalal1an dan kekurangan dalam penyusunan skripsi ini sebagai tugas akhir kuliah.

Penyusunan skripsi ini dapat terselesaikan dengan baik berkat dukungan dan bantuan dari berbagai pihak. Oleh karena itu, Penulis mengucapkan banyak terima kasih yang tak terhingga atas bantuan dan masukan-masukan se!ama proses kuliah maupun dalam penyelesaian skripsi ini, baik moril maupun materil.

Dan akhirnya, Penulis sampaikan terima kasih yang talc terhingga kepada : I . Mama dan Keluarga tercinta, thauk you for your Biggest and Deepest Love,

juga terima kasih atas segala doa, dukungan, dan haraparmya.

2. Bapak Prof. Dr. Alunad Rodoni, selaku Dosen Pembimbing I yang telah memberikan bimbingan dan ilnrn yang bermanfaat selama kuliah.

5. Bapak Prof. Dr. Abdul Hamid, MSi selaku Dekan Fakultas Ekonomi dan Ilmu Sosial yang telah banyak membantu penulis selama proses perkuliahan. 6. Seluruh Dosen dan Assisten Dosen yang telah mendidik dan mengajarkan

ilmu-ilmu yang dimilikinya.

7. Seluruh km·yawan dan civitas akademika Fakultas Ekonomi dan Ilmu Sosial. 8. Mang Midi, Mang Iyan, Teh Nyai, Bi Ina, terima kasih banyak telah sangat

membantu selama kuliah baik moril maupun immateriil. 9. Kakak, saudara-saudara, dan seluruh keluarga besm· tersayang.

10. Iyos, terima kasih bwat pinjeman komputemya.

11. Sahabat seperjuangan : Nisa, Vivi (temen-temen kompre, thank guys dah mw berbagi penat bersmna) Oka, Iik, Dyah (BT Crew, makasih dah mw dengerin ocehm1" gw.hehe .. ) Tya (makasih bwat bantuanya walctu KKN). 12. Keluarga Besar Manajemen C : Ahmad, Dennis, Roby (nlkOtin theBaNd,

iang slalu hang out bareng. haha .. hihi .. gajelas) Adu!, Apri, Ekowati, Fahrni, Imam, Irsad, Isna, Kania, Ryan, Leni, Miftah, Arif, Opank, Cahyo, Pani, Ramdan, Redy, Sodikin, Sugih, Sulis, Umi -terimakasih semua untuk kebersamaannya selmna ini, jalanin masa-masa kuliah bersama; pahit-manis, sukaduka, candatawa bersama. keep in touch selalu y ..

-13. Fajar, Mahdi, Sawal (Akuntansi '04) terima kasih dah jadi temen sepe1juangan mencari referensi-referensi bwat skripsi.

14. Bwat anak" Keuangan B (Good Luck and Keep Up the Good Work).

Dalam penyusunan skripsi ini Penulis sudah semaksimal mungkin untuk menghindari kesalahan dan kekurangan. Untuk itu, dengan segala kerendahan hati penulis mohon maaf jika ada kesalahan dan kekurangan dalam penulisan skripsi ini. Segala saran dan kritik yang membangun sebagai bahan perbaikan skripsi ini akan Penulis terima dengan senang hati.

Demikianlah skripsi ini dibuat. Semoga skripsi ini dapat bermanfaat bagi khalayak umum dan Penulis khususnya.

DAFTARISI

LEMBAR PEN GESAHAN ... i

DAFTARRIWAYATHIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFT ART ABEL ... xii

DAFTAR GAMBAR ... xiii

DAFT AR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah .... ... .... ... ... .... .. ... .. ... ... .... .... .. .. .. .... .. .. I B. Perumusan Masalah ... 11

C. Tujuan Penelitian .. .... .. .. .... .. .... .. .... .... .. .... ... ... ... .. .. ... .. .. .... .... .. ... .... .. .. . 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

I. Stock Split .. .. .. ... .. ... ... ... .... .. .... .. .. .. .... .. ... ... .. .... .. .. ... .. .. ... .... .. .. .. ... .... 15

2. Reverse Stock Split .. .. ... ... ... .. .. .. .... .. .. .. .. .. .. .. . .... .. .. .. .. .. .. .. .... .... .. .... .. 19

3. Return Sa ham .. ... .. . . . .. . .. . . .. . .. . . .. . .. . .. . .. . .. . ... . .. . . . .. . .. .. . ... .. . . .. . .. . . .. . .. . ... . .. . . 20

4. Volume Perdagangan ... 22

5. Hubungan Stock Split dan Reverse Stock Split Terhadap Return ... 23

B. Penelitian Terdahulu ... 26

C. Kerangka Pemikiran & Hipotesis ... 29

BAB III METODOLOGI PENELITIAN ... 37

A. Ruang Lingkup Penelitian ... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... ... ... . ... ... .. . ... .. ... .. . . .. . ... ... ... .. ... .. ... ... . .. . ... .. 41

D. Metode Analisis ... 43

E. Operasional Variabel Penelitian ... 56

BAB IV HASIL DAN PEMBAHASAN ... 61

A. Sekilas Gambaran Umum Objek Penelitian ... 61

!. Sejarah Singkat Bursa Efek Indonesia ... ... 61

2. Perkembangan Usaha ... 64

B. Hasil Dan Pembahasan ... 67

I. Abnormal Return ... 67

2. Volume Perdagangan ... 71

3. Analisis Pengujian Model Regresi {Sebelum ex-date} ... 75

a. Pengujian Asumsi Klasik ... 75

b. Pengujian Hipotesis ... 80

c. Pengujian Koefisien Determinasi ... 83

d. Penguj ian Analisis Regresi Berganda . . .. .. ... . . .. .. ... .. . .. ... .. .. . . .. .. . . .. . .. 84

4. Analisis Pengujian Model Regresi {Setelah ex-date} ... 86

d. Pengujian Analisis Regresi Berganda ... 95

C. Interpretasi ... 97

BAB V KESIMPULAN DAN SARAN ... 99

A. Kesimpulan . .. ... .. ... .. ... ... ... .. .... .. .... ... .... .. .... ... .. . .. .. ... .. .. . . .. .. ... .. ... ... ... ... ... ... . .. 99

B. Saran ... 101

DAFTAR PUSTAKA ... 102

DAFTAR TABEL

[image:13.525.48.468.161.697.2]Nomor Keterangan Halaman

Tabel 3 .1 Hasil Perhitungan Jumlah Sampel ... 39

Tabel 3.2 Sampel Emiten Yang Melakukan Stock Split ... 40

Tabel 3.3 Sampel Emiten Yang Melakukan Reverse Stock Split ... 41

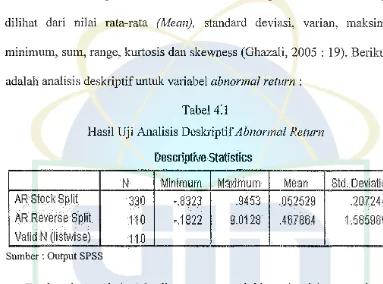

Tabel 4.1 Hasil Uji Analisis Descriptive Abnormal Return ... 67

Tabel 4.2 Hasil Uji Normalitas Data Abnormal Return ... 68

Tabel 4.3 Abnormal Return di Sektar Pelaksanaan Stock Split ... 69

Tabel 4.4 Abnormal Return di Sektar Pelaksanaan Reverse Stock Split ... 70

Tabel 4.5 Hasil Uji Analisis Descriptive Volume Perdagangan ... 71

Tabel 4.6 Hasil Uji Normalitas Data Volume Perdagangan ... 72

Tabel 4.7 Hasil Uji Beda Volume Stock Split... 73

Tabel 4.8 Hasil Uji Beda Volume Reverse Stock Split ... 74

Tabel 4.9 Hasil Uji Multikolinieritas (Regresi Sebelum exdate) ... 77

Tabel 4.10 Hasil Uji Autokorelasi (Regresi Sebelum exdate) ... 78

Tabel 4.11 Hasil Uji Regresi (Regresi Sebelum exdate) ... 80

Tabel 4.12 Hasil Uji Uji F Simultan (Regresi Sebelum exdate) ... 81

Tabel 4.13 Hasil Uji Koefisien Determinasi (Regresi Sebelum exdate) ... 83

Tabel 4.14 Hasil Uji Multikolinieritas (Regresi Setelah exdate) ... 88

Tabel 4.15 Hasil Uji Autokorelasi (Regresi Setelah exdate) ... 89

DAFT AR GAMBAR

[image:14.524.41.467.168.549.2]Nomor Keterangan Halaman

Gambar 2.1 Kerangka Pemikiran uji Abnormal Return ... 33

Gan1bar 2.2 Kerangka Pemikiran uji beda Volume Perdagangan ... 34

Gambar 2.3 Kerangka Pemikiran uji Regresi Berganda ... 35

Gambar 4.1 Hasil Uji Normalitas Data (Regresi Sebelum exdate) ... 76

Gambar 4.2 Hasil Uji Heteroskedastisitas (Regresi Sebelum exdate) ... 79

Gambar 4.3 Hasil Normalitas Data (Regresi Setelah exdate) ... 87

DAFT AR LAMPIRAN

Nomor Keterangan Halaman

Lampiran I Hasil Output SPSS (Regresi Sebelum Ex-Date) ... I 06 Lan1piran 2 Hasil Output SPSS (Regresi Setelah Ex-Date) ... I 08

Lampiran 3 Hasil Output SPSS Descriptive dan Normalitas ... 110

Lampiran 4 Hasil Output SPSS Abnonnal Return Stock Split ... 111

Lampiran 5 Hasil Output SPSS Abnormal Return Reverse Stock Split ... 114

Lampiran 6 Hasil Output SPSS Volume Stock Split ... 117

Lampiran 7 Hasil Output SPSS Volume Reverse Stock Split ... 118

Lampiran 8 Daftar Sampel Emiten ... 119

Lampiran 9 ROA dan DER Sampel Emiten ... 120

Lampiran 10 Abnormal Return Saham Stock Split ... 121

Lampiran 11 Trading Volume Activity Stock Split ... 122

Lampiran 12 Abnormal Return Saham Reverse Stock Split ... 123

BAB! PENDAHULUAN

A. Latar Bclakang Masalah

Perkembangan pasar modal sebagai lembaga piranti investasi memiliki fungsi ekonomi dan keuangan yang semakin diperlukan oleh masyarakat sebagai media alternatif dan penghimpun dana (Suad Husnan, 1998:3). Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke

borrower (pihak yang memerlukan dana) dengan menginvestasikan dana yang mereka miliki, lender mengharapkan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrowers, tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedinya druia basil operasi perusahaan.

Dalam suatu investasi selalu mengandung unsur risk and return. Karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang, maka resiko itu juga timbtil karena return yang diterima mungkin lebih besar atau lebih kecil dari dana yang diinvestasikan. Return merupakan motivasi investor dalam melakukan investasi, maka pengukuran terhadap return merupakan cara yang sering digunakan oleh investor dalam membandingkan alternatif berinvestasi. Mengukur return historis memungkinkan investor untuk mengetahui keberhasilan mereka dalam melakukan suatu investasi. Disamping itu return historis juga ikut berperan dalam memperkirakan return masa depan yang belum diketahui secara pasti.

Para investor selalu ingin memaksimalkan return yang diharapkan berdasarkan tingkat toleransinya terhadap resiko, yang dapat berbeda-beda untuk setiap investor. Bagi investor yang menyukai resiko (risk lover), mereka akan memilih saham-saham yang mempunyai resiko yang tinggi dengan harapan dikemudian hari akan mendapatkan return yang tinggi pula, sesuai dengan prinsip investasi, high risk-high return. Sebalilmya, bagi investor yang tidak menyukai resiko (risk avaster), mereka akan merencanakan keuntungan yang normal terhadap- investasi yang dilakukan.

Para investor yang bertransaksi dalam bursa efek bertujuan menghimpun dana dari keuntungan sebesar mungkin dari dirinya alaupun perusahaanya. Agar dapat membuat suatu keputusan dalam memilih portofolio investasi yang menguntungkan, investor memerlukan informasi. Suatu informasi memiliki

pasar modal yang akan tercermin dalam indikator atau karakteristik pasar seperti volume perdagangan, harga saham dan lain-lain. Di pasar modal banyak sekali informasi yang dapat di manfaatkan. Selain memiliki fi.mgsi ekonomi dan keuangan, pasar modal juga mempunyai beberapa daya tarik dari sisi lender maupun borrower, adapun daya tarik pasar modal tersebut antara lain:

I. Diharapkan pasar modal ini akan menjadi alternatif penghimpun dana selain sistem perbankan.

2. Pasar modal mempunyai beberapa pilihan investasi yang sesuai dengan preferensi resiko mereka, seandainya tidak ada pasar modal para lender mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan.

Selain kedua aspek yang menjadi daya tarik tersebut, baik bagi lender

maupun borrower, faktor lain yang mempengarnhi permintaan maupun penawaran adalah tingkat harga saliam tersebut. Bila saham tersebut dinilai terlalu tinggi oleh pasar, maka jumlah permintaanya akan berkurang. Harga saham yang terlalu tinggi menyebabkan saham bersangkutan tidak liquid.

Investor jadi enggan membeli baik karena mereka berpikir sudah mencapai puncaknya maupun karena biaya yang semakin tinggi. Agar saham bisa liquid

maka sebuah perusahaan go-public mempunyai pilihan menambah jumlah saham tmtuk membuat harga lebih rendah untuk merangsang perdagangan.

agar sahamnya terlihat lebih attractive bagi investor. Karena secara psikologis, investor lebih tertarik membeli saham yang harganya lebih murah. Stock split dilakukan ketika harga saham dinilai terlalu tinggi oleh pasar, tingginya harga saham akan mengurangi kemampuan investor untuk membeli saham tersebut. Sehingga diharapkan daya tarik investor meningkat terutama untuk investor kecil.

Namun, apabila yang terjadi adalah sebaliknya, ketika harga pasar dinilai terlalu rendah dan dirasakan adanya keuntungan dengan harga yang lebih tinggi, maka perusahaan akan melakukan reverse stock split (kebalikan dari stock split) yaitu menggabungkan beberapa saham menjadi satu yang mempunyai nilai nominal lebih besar.

Stock split merupakan peningkatan jumlah saham beredar dengan mengurangi nilai nominal saham; misalkan nilai nominal satu saham dibagi menjadi dua, sehingga terdapat dua saham yang masing-masing memiliki nilai nominal setengah dari nilai nominal awal (James Van Horne, 1995:508).

Menurut Fred dan Eugene ( dalam Novi Andrianto, 2006) stock split adalah metode akuntansi untuk meningkatkan jumlah saham beredar. Sebagai contoh, pada pemecahan tiga untuk satu, jumlah saham beredar akan berlipat tiga dimana setiap pemegang saham akan menerima tiga saham yang dipegang semula. Pemecahan saham hanya meningkatkan jumlah lembar saham saja, tetapi tidak menambah modal barn.

Sebagai ilustrasi, misalkan sebelum split perusahaan A memiliki 5 juta

mengumumkan akan melakukan stock split 2 : 1, harga saham di pasar menunjukkan harga Rp. 2000. Setelah split, perusahaan A akan memiliki 10 juta lembar saham (5 juta x 2) dengan harga nominal Rp.500 (Rp.1000/2)

sedangkan harga pasar menjadi Rp.l 000 (Rp.2000/2).

Sedangkan reverse stock split adalah pemecahan saham dimana jumlah saham beredar menurun; misalkan pemecahan sahan1 dimana pemegang saham menerima satu sa!mm barn atas pertukaran dengan dua saham lama yang dimiliki (James Van Horne, 1995:511).

Seperti halnya stock split, pengumuman reverse stock split juga memiliki informasi tertentu yang berkaitan dengan perusahaan. Biasanya informasi yang dibawa oleh reverse stock split bersifat negatif karena menunjukkan perusahaan seakan-akan memiliki masalal1 keuangan. Akan tetapi, kesulitan keuangan sebenarnya bukan merupakan alasan bagi perusahaan untuk melakukan reverse stock split. Dalam ha! ini perusahaan hanya ingin menggeser harga sal1amnya ke arah atas di mana biaya perdagangan dan jasa total lebih rendah.

ditimbulkan dari sinyal yang ditimbulkannya di bursa efek dalam bentuk aktivitas volume perdagangan.

Di samping itu, return saham bersama-sama dengan volume perdagangan yang akan diteliti dalam penelitian ini, juga dapat dipengaruhi oleh keputusan

stock split atau revrese stock split yang dilakukan perusahaan.

Secara sederhana investasi dapat diartikan sebagai cara penanaman modal baik secara langsung maupun tidak langsung yang bertujuan untuk mendapatkan manfaat tertentu sebagai hasil dari penanaman modal tersebut. Dalam setiap keputusan investasi sebagai seorang yang rasional, perhatian investor akan mengarah pada tingkat pengembalian (rate of return) investasi. Return dan resiko mempunyai hubungan yang positif, semakin besar resiko suatu sekuritas, semakin besar return yang diharapkan. Begitu juga sebaliknya, semakin kecil return yang diharapkan akan didapat, semakin kecil pula resiko yang harus ditanggung.

Return yang diharapkan nantinya akan diperoleh juga dapat dilihat dari aktivitas perdagangan saham itu sendiri, yaitu seberapa sering volume perdagangan saham itu ditransaksikan di lantai bursa. Semakin tinggi volume perdagangan suatu saham, maka akan semakin tinggi kemungkinan return yang akan didapat.

Dalam penelitian ini, penulis mencoba untuk menghubungkan pengarnh dari keputusan stock split dan reverse stock split terhadap kemungkinan pernbahan return saham, dan juga volume perdagangan dari san1pel yang akan diteliti.

Pada dasarnya telah banyak penelitian yang dilakukan mengenai stock split maupun reverse stock split, diantaranya seperti yang dilakukan oleh McGough (1993) yang mengemukakan bahwa manfaat yang diperoleh pada umumnya diperoleh dari stock split yaitu menurnnnya harga saham yang kemudian akan meningkatkan daya tarik investor, menjadikan saham lebih likuid untuk diperdagangkan, dan mengubah para investor odd lot (investor yang membeli saham di bawah 500 lembar menjadi investor round lot (investor yang membeli saham minimal 500 lembar) (dalam Ewijaya dan Indriantoro, 1999:54).

Penelitian lain oleh Brennan dan Hughes (1991) ( dalam Indah Kurniawati, 2003) menemukan bahwa pengumuman stock split memiliki kandungan informasi yang direspon positif oleh para pelaku pasar modal. Sementara penelitian yang dilakukan oleh Fama, et.al (1969) ( dalam Indah Kurniawati, 2003) justru menunjukkan hasil yang berlawanan yak11i pasar tidak merespon secara positif terhadap pengumuman stock split.

penelitian tersebut diperoleh kesimpulan bahwa secara keselurnhan, stock split

hanya mempengaruhi harga, volume perdagangan dan persentase spread,

tetapi tidak mempengaruhi varians dan abnormal return baik ditinjau secara individual maupun sebagai sebuah portofolio. Sedangkan pengujian hubungan antara persentase spread terhadap harga, volume, dan varians untuk masing -masing saham menunjukkan bahwa ketiga variabel tersebut tidak berpengaruh secara signifikan terhadap spread. Sebaliknya, jika ditinjau sebagai sebuah portofolio, hanya harga yang mempunyai pengaruh yang signifikan terhadap

spread.

Penelitian Iain yang dilaknkan oleh Margaretha Harsono (2004) yang meneliti mengenai pengaruh stock split terhadap likuiditas perdagangan dan pendapatan saham, menemukan beberapa kesimpulan bahwa harga saham mempunyai hubungan yang siginifikan dengan keputusan perusahaan melakukan stock split. N amun di sisi Iain dalam frekuensi perdagangan saham tidak mempunyai hubungan dengan keputusan perusahaan melakukan stock split. Hasil analisisnya juga menunjukkan bahwa earning perusahaan yang diproksi dengan operating income setelah stock split tidak Iebih tinggi dari

earning sebelum stock split.

diuji dengan menggunakan regresi berganda dan juga melalui uji beda yang akan dijelaskan lebih rinci pada bab 3.

Setiap perusahaan mempunyai kebijakan dan cara tersendiri dalam upaya menjaga likuiditas saham perusahaannya, salah satu upaya yang dapat dilakukan adalah dengan cara melakukan stock split ataupun reverse stock split. Maka dari itu ha! tersebut mendorong penulis mengambil topik ini sebagai pembahasan penelitian dengan perusahaan yang listed di Bursa Efek Indonesia, sebagai objek penelitian.

Berangkat dari teori dan pemahaman seperti yang telah diuraikan di atas, maka ha! tersebut mendorong penulis mengambil topik ini untuk pembahasan penelitian skripsi dengan judul : ''ANAL/SIS PENGA.RUH STOCK SPLIT DAN REVERSE STOCK SPLIT TERHADAP RETURN SAHAM, DAN VOLUME PERDAGANGAN" dengan studi kasus pada perusahaan yang terdaftar dalam Bursa Efek Indonesia yang melakukan kebijakan stock split

dan reverse stock split selama periode penelitian dari tahun 2004-2007.

Untuk dapat lebih memahami dan menghindari kemungkinan melenceng dari penelitian, maim diperlukan identifikasi dan pembatasan masalah sebagai berikut. Berdasarkan latar be!akang masalah di atas, maka peneliti melakukan identifikasi masalah sebagai berikut :

I. Mengidentifikasi apakal1 terdapat abnormal return yang signifikan pada hari-hari di sekitar pelaksanaan stock split dan reverse stock split.

2. Mengidentifikasi apakah terdapat perbedaan volume perdagangan saham yang signifikan sebelum dan setelal1 stock split dan reverse stock split.

3. Mengidentifikasi pengaruh yang signifikan dari variabel stock split dan reverse stock split, ROA, DER, dan volwne perdagangan terhadap return

saham baik secara parsial maupun secara simultan pada saat sebelum dan setelal1 corporate action.

Dalam penelitian ini, peneliti malakukan pembatasan masalah agar penelitian yang akan dilakukan tidak melenceng dari maksud penelitian. Untuk itu peneliti merumuskan batasan masala11 sebagai berikut :

I. Perusal1aan yang menjadi objek penelitian (sampel) adalah perusahaan yang sahamnya tedaftar dalam Bursa Efek Indonesia yang melakukan kebijakan stock split atau reverse stock split selanm periode penelitian. 2. Corporate action yang diteliti dalam penelitian ini, hanyalah stock split

dan reverse stock split.

D. Manfaat Penelitian

Adapun dengan penelitian ini diharapkan akan rnemberikan manfaat-manfaat sebagai berikut :

1. Bagi Akademisi

Penelitian ini memberi bukti empiris tentang bagaimana pengaruh keputusan stock split dan reverse stock split terhadap retrun saham dan volume perdagangan. Selain itu juga dapat memberikan referensi tambahan kepada pihak-pihak lain yang berminat untuk melakukan penelitian yang seJems.

2. Bagi Perusahaan

Memberikan kontribusi sebagai bahan pertimbangan bagi perusahaan-perusahaan go-public yang hendak melakukan kebijakan Stock Split atau Reverse Stock Split dalam usaha mencapai tujuan perusahaan.

3. Bagi Investor

A. Landasan Teori

BABU

TINJAUAN PUSTAKA

Salah satu faktor yang mempengaruhi permintaan dan penawaran saham adalah tingkat harga saham tersebut. Semakin tinggi nilai sebuah saham di pasar, semakin kecil kemungkinan saham itu dapat dibeli atau dimiliki oleh banyak orang. Sebaliknya, bila harga saham rendah maka permintaan akan saham itupun akan meningkat, dan akan semakin besar kemungkinan saham itu dapat dimiliki banyak orang (Novi Andrianto, 2006).

Di sisi lain para emiten menginginkan sahamnya dapat dimiliki secara luas oleh para investor untuk menjaganya agar tetap likuid di pasar. Karenanya mereka berharap memiliki nilai pasar yang cukup rendah agar sahamnya tetap berada dalam rentang perdagangan yang optimal, sehingga daya beli investor meningkat terutan1a para investor kecil yang juga tem1asuk dalam mayoritas investor yang potensial. Untuk menurunkan harga saham di pasar agar menjadi lebih likuid, cara yang biasa digunakan adalah dengan melakukan stock split (pemecahan saham), yaitu dengan earn memecah jumlah lembar saham yang beredar menjadi lebih banyak.

Sebagai suatu upaya dalam meningkatkan likuiditas sahan1, stock split memiliki dampak bagi investor yang akan melakukan investasi pada suatu pemsahaan, dimana jumlah saham yang dimiliki investor menjadi lebih banyak dengan nilai nominal per lembar saham yang lebih kecil, sehingga harga saham akan cenderung mengalami penurunan dengan nilai kapitalisasi saham yang tidak berubah.

Secara teoritis, motivasi yang melatarbelakangi perusahaan melakukan stock split serta dampak yang ditimbnlkannya dapat dilihat dalam beberapa teori, diantanya trading range theory dan signaling theory (Manson dan Roger, 1998).

Trading range theo1y menyatakan bahwa manajemen melakukan stock split karena didorong oleh prilaku praktisi pasar yang konsisten dengan anggapan bahwa dengan melakukan stock split, mereka dapat menjaga harga saham agar tidak terlalu mahal. Saham dipecah karena ada batas harga yang optimal untuk saham dan untuk meningkatkan daya beli investor sehingga akan tetap banyak orang yang mempe1jualbelikannya, dan pada akhirnya akan meningkatkan likuiditas perdagangan saham.

Namun walaupun begitu, tidak semua perusahaan dapat melakukan stock split. Hal ini dikarenakan, dalam melakukan stock split terdapat biaya-biaya yang harus dikeluarkan seperti biaya pengumuman dan biaya pencetakan saham barn. Hanya perusahaan yang sesuai dengan kondisi yang disinyalkan yang akan bereaksi positif. Stock split yang dilakukan emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang mempunyai prospek yang bagus yang dapat menanggung biaya tersebut.

I. Stock Split

Menurut Brigham dan Gapenski (dalam War1g Sutrisno, 2000) Stock split adalah suatu aktivitas yang clilakukan oleh perusahaan go-public

untuk meningkatkan jtm1lah saham yang bereclar. Aktivitas tersebut biasanya clilakukan pacla saat harga dinilai terlalu tinggi sehingga akan mengurangi kemampuan investor untuk membelinya.

Pendapat lain mengatakan bahwa stock split merupakan salah satu bentuk corporate action yang dilakukan emiten, clengan cara memecah jumlah sahamnya (split) menjacli lebih banyak. Hal ini akan secara otomatis juga memecah harga saham, baik harga nominal clan harga pasar.

Menurut (Jogiyanto, 2000) stock split berarti memecah selembar saham menjadi n lembar saham, harga per lembar saham baru setelah stock split adalah 1/n dari harga saham per lembar sebelumnya.

Sebagai ilustrasi, misalkan sebelum split perusahaan A memiliki 5 juta lembar saham dengan harga nominal Rp. 1000. Pada saat perusahaan mengumumkan akan melakukan stock split 2 : 1, harga saham di pasar menunjukkan harga Rp.2000. Setelah split, perusahaan A akan memiliki 10 juta lembar saham (5 juta x 2) dengan harga nominal Rp.500 (Rp. l 000/2) sedangkan harga pasar menjadi Rp.1000 (Rp.2000/2).

Sebagai suatu upaya dalam meningkatkan likuiditas saham, stock split

memiliki dampak bagi investor yang akan melakukan investasi pada suatu perusal1aan. Andaikata kita sebagai investor pada perusahaan A yang memiliki 5.000 sahan1 sebelum split, maka nilai investasi kita di perusahaan A sebesar Rp 10 juta (5000 x Rp 2000). Sesudah split, kita akan memiliki 10.000 lembar saham A dengan harga Rp 1000 sehingga total nilai investasi kita Rp 10 juta (10.000 x Rp 1000), atau dengan kata lain stock split tidak membawa perubahan pada nilai investasi kita.

Na.mun di luar fakta itu, banyak perusahaan melakuka stock split

dengan berbagai tujuan, diantaranya :

a. Membuat sahamnya lebih attractive bagi investor

membuat saham lebih diminati investor sehingga frekuensi perclagangan saham akan meningkat. Karena secara psikologis, investor lebih te1iarik membeli saham yang harganya lebih murah. Dengan semakin banyak investor tertarik pada saham tersebut, kemungkinan harga akan terus bertumbuh lebih besar, walaupun tidak aclajaminan untuk itu.

b. Mencari harga saham optimal

Perusahaan melakukan stock split karena harga sahamnya dinilai sudal1 terlalu tinggi, sehingga mengurangi kemampuan investor rite! untuk membelinya. Stock split dilakukan agar harga saham menjadi optimal bagi investor kecil, clan pada alchirnya meningkatkan jumlah pemegang saham perusahaan.

Trading range theory menyatakan bahwa harga saham yang relatif tinggi menyebabkan saham perusahaan kurang aktif diperdagangkan. Karena itu, jika harga saham dinilai sudah terlalu tinggi, perusahaan melakukan stock split agar harga sahanrnya dapat dipertahankan pada kisaran tertentu yang dianggap optimal (Anshuman dan Avner, 2002).

c. Memberi sin ya! positif tentang prospek perusahaan

d. Menguntungkan pemegang saham

Stock split dilakukan dengan tujuan untuk menguntungkan pemegang saham yang ada dengan memungkinkan mereka untuk mengambil manfaat dari suatu penyesuaian pasar yang tidak sempurna sesudah pemecahan saham tersebut.

Bagi sebagian pihak khususnya para emiten, stock split diyakini dapat memberikan berbagai manfaat bagi mereka yaitu menurunnya harga saham sehingga akan menarik lebih banyak investor dan memperluas pasar saham, membuat saham lebih liquid untuk diperdagangkan dan mengubah para investor add lot menjadi investor round lot.

Investor add lot adalah investor yang membdi saham dibawah 500 lembar (1 lot). Sedangkan investor round lot adalah investor yang membeli minimal 500 lembar (1 lot).

e. Memperluas kepemilikan saham

Banyak perusahaan melakukan stock split dengan tujuan mmnperluas kepemilikan dan meningkatkan frekuensi perdagangan saham dengan meningkatkan jumlah lembar saham yang beredar dsn membuatnya lebih dapat dipasarkan (marketable).

f. Meningkatkan likuiditas saham

Stock split menurunkan harga saham dm1 meningkatkan jumlah saham yang diperdagangkan, jumlah pemegang saham, dan tentu saja pada akhirnya meningkatkan likuiditas sahmn (Lmnoreux dan Poon, 2006). 2. Reverse Stock Split

Pada dasm·nya ada dua jenis pemecahan saham yang dapat dilakukan yaitu pemecaham sahan1 naik (split-up) dan pemecahan saham turun (split-down) atau yang biasa dikenal dengan reverse stock split. Reverse stock split adalah peningkatm1 nilai nominal perlembar saham dm·i mengurangi jumlah saham ym1g beredar, misalnya pemecahan saham dengan faktor I : 2, I : 3 dan I : 4. Reverse stock split dilakukan ketika harga sahmn dinilai terlalu rendah,sehingga dianggap tidak memiliki prospek yang culrnp baik.

Penge1tian lain mengenai reverse stock split adalah pemecahan sahmn dimana jumlah saham beredar menurun; misalkan pemecalrnn saham dimana pemegang salmm menerima satu saham baru atas pe1tukaran dengan dua sahmn lmna yang dimiliki (Jan1es Van Horne, 1998:511).

stock split digunakan untuk meningkatkan harga pasar sahan1 jika harga saham yang ada dianggap terlalu rendah.

Seperti halnya stock split, pengumuman reverse stock. split juga memiliki informasi tertentu yang berkaitan dengan perusahaan. Biasanya infonnasi yang dibawa oleh reverse stock split bersifat negatif karena menunjukkan perusahaan seakan-akan memiliki rnasalah keuangan. Akan tetapi, kesulitan keuangan sebenarnya bukan merupakan alasan bagi perusahaan untuk melakukan reverse stock split. Dalam ha! ini pernsahaan hanya ingin menggeser harga sahamnya ke arah atas di mana biaya perdagangan dan jasa total lebih rendah.

3. Return Saham

Investor yang mgm memaksimalkan keuntungan yang diharapkan harus juga menoleransi resiko (Fischer, 1996:65). Investasi yang efisien adalah investasi yang memberikan resiko tertentu dengan tingkat keuntungan yang terbesar, atau tingkat keuntungan yang terbesar dengan resiko terkecil.

Return yang dimaksud dalam penelitian ini adalah abnormal return, yaitu selisih antara expected return dengan actual return. Menurnt (Fisher,

1996:67) ada dua istilah dalam return, diantaranya. : a. Realized return (return realisasi atau Actual Return)

Realized return mernpakan return yang terjadi. Return realisasi dihitung berda.sarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kine1ja dari perusahaan.

b. Expected return (return ekspektasi)

Expected return adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Selain realized return dan expected return, ada dua komponen return dalam investasi, yaitu :

a. Retun normal atau return yang diharapkan

Tingkat keuntungan ini merupakan bagian dari tingkat keuntungan aktual yang diperkirakan (atau diharapkan) oleh pemegang saham, tingkat keuntungan tersebut dipengaruhi oleh informasi yang dimiliki oleh para pemodal.

b. Abnormal return

Resiko mernpakan kemungkinan penyimpanan tingkat keuntungan yang sesungguhnya atau aktual return dari tingkat keuntungan yang diharapkan atau expected return (James Van Horne, 1998:37).

Secara sederhana investasi dapat diartikan sebagai cara penanaman modal baik secara langsung maupun tidak langsung yang bertujuan untuk mendapatkan manfaat tertentu sebagai hasil dari penanaman modal tersebut. Dalam setiap keputusan investasi sebagai seorang yang rasional, perhatian investor akan mengarah pada tingkat pengembalian (rate of return) investasi. Return dan resiko mempunyai hubungan yang positif, semakin besar resiko suatu sekuritas, semakin besar return yang diharapkan. Begitu juga sebalilmya, semakin keciI return yang diharapkan akan didapat, semakin kecil pula resiko yang harus ditanggung.

4. Volume Perdagangan

Volume perdagangan merupakan basil dari interaksi antara investor dengan emiten terhadap sal1am yang diperdagangkan. Volume perdagangan sangat dipengaruhi oleh harga saham yang diperdagangkan. Karena secara teoritis, semakin tinggi harga sal1am, malca akan semakin rendah frekuensi perdagangan saliam yang terjadi, begitu juga sebaliknya. Dalam ha! ini hukum permintaan dan penawaran kembali akan berlaku, dan tentu saja sebagai konsekuensinya, harga saham yang tinggi akan menurun sampai tercipta posisi keseimbangan yang baru.

waktu tertentu, biasanya harian (Wang Sutrisno, 2000). Pengertian lain mengenai volume perdagangan saham adalah berapa kali transaksi jual beli terjadi pada saham yang bersangkutan pada waktu tertentu. Dengan frekuensi transaksi, dapat diketahui saham tersebut diminati atau tidak oleh investor (Margaretha, 2004).

5. Hubungan Stock Split dan Reverse Stock Split dengan Return

Signalling Theory menyatakan bahwa stock split memberikan infomrnsi kepada investor tentang prospek peningkatan return masa depan yang substansial. Return yang meningkat tersebut dapat diprediksi dan merupakan sinyal tentang laba jangka pendek dan jangka panjang. Stock Split dianggap sebagai sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan memiliki prospek bagus di masa depan. Investor akan menangkap sinyal tersebut dan kemudian menggunakam1ya untuk memprediksi peningkatan earning jangka panjang. Dengan stock split,

perusahaan mengharapkan respon investor terhadap perubahan harga sahamnya agar ada peningkatan volume transaksi perdagangan terhadap saham tersebut di bursa, yang pada akhirnya juga. akan meningkatkan return yang diharapkan dari keputusan melakukan stock split atau reverse stock split.

6. Hubungan Stock Split dan Reverse Stock Split dengan Volume

Trading range theory menyatakan bahwa manajemen melakukan stock split karena didorong oleh prilaku praktisi pasar yang konsisten dengan anggapan bahwa dengan melakukan stock split,. mereka dapat menjaga harga saham agar tidak terlalu mahal. Menurut teori ini, harga saham yang terlalu tinggi menyebabkan saham tersebut kurang aktif diperdagangkan. Dengan adanya stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi sehingga kepemilikan saham dan jumlah transaksi (volume perdagangan) akan semakin meningkat yang mengakibatkan saham tersebut semakin likuid. Teori ini melihat hubungan stock split sebaga:i upaya meningkatkan likuiditas perusahaan seoptimal mungkin sesuai dengan fakta kondisi perusahaan.

7. Hubungan ROA, DER, dan Volume dengan Return

Return On Assets sebagai salab satu dari rasio profitabilitas biasa digunakan untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Mengenai kaitannya dengan return saham, menurut teori dan pendapat (Modigliani dan Miller, dalan1 IG.K.A. Ulupui, 2005) menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari asset perusahaan. Semakin tinggi earnings power, semakin efisien perputaran asset dan semakin tinggi profit margin yang diperoleh oleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan yang dalam ha! ini adalab

return saham.

Debt to Equity Ratio merupakan salah satu dari leverage yang digunakan untuk mengukur seberapa banyak dana yang disupply oleh pemilik perusabaan dalan1 proporsinya dengan dana yang diperoleh dari kreditur perusabaan (Erlina, 2002). Semakin tinggi proporsi debt relatif terhadap ekuitas meningkatkan resiko perusabaan (IG.K.A. Ulupui, 2005).

DER juga secara langsung terkait dengan resiko berinvestasi pada saham suatu emiten. Semakin tinggi DER, maka persepsi pasar akan resiko berinvestasi pada saham juga akan semakin meningkat. Hal ini tentunya akan meajadi sesuatu yang dicari oleh para investor kategori risk lover.

Menurut (Margaretha, 2004), Volume perdagangan saham adalah berapa kali transaksi jual beli terjadi pada saham yang bersangkutan pada waktu te1ientu. Dengan frekuensi transaksi, dapat diketahui saham tersebut diminati atau tidak oleh investor. Hal ini berkaitim dengan tingkat return

yang diharapkan yang dapat dilihat dari aktivitas perdagangan saham itu sendiri, yaitu seberapa sering volume perdagangan saham itu ditransaksikan di lantai bursa. Semakin tinggi volume perdagangan suatu saham, maka akan semakin tinggi kemungkinan return yang akan didapat.

Disamping itu, volume perdagangan saham itu sendiri dapat dipengaruhi oleh harga saham tersebut di pasar. Semakin kompetitif harga suatu saham, maka akan semakin tinggi kemungkinan volume perdagangan saham itu akan meningkat.

B. Penelitian Terdahulu

Wang Sutrisno, et al. (2000) meneliti mengenai pengaruh stock split terhadap likuiditas clan return saham di Bursa Efek Jakarta. Mereka menemukan bahwa secara kesel uruhan, hasil dari penelitiannya menunjuldcan bahwa stock split hanya mempengaruhi harga, volume perdagangan clan persentase spread, tetapi tidak mempengaruhi varians clan abnormal return

baik ditinjau secara individual maupun sebagai sebuah portofolio. Sedangkan pengujian lrnbungan antara persentase spread terhadap harga, volume, clan

ditinjau sebagai sebuah portofolio, hanya harga yang ュセューオョケ。ゥ@ pengaruh yang signifikan terhadap spread.

Penelitian lain yang dilakukan oleh Dwi Martani dan Melinda Savitri (2006) mengenai dampak stock split dan reverse stock split terhadap return

saham dan volume perdagangan, menemukan bahwa ada abnormal return

yang signifikan pada tanggal pemecahan dihari kelima sebelum pemecahan. Sedangkan pada reverse stock split, ada abnormal return yang signifikan antara hari ketiga sebelum sampai hari pertama setelah pemecahan. Hasil penelitian juga menunjukkan bahwa reverse stock split memiliki dan1pak yang lebih terhadap retnrn saham dibanding stock split. Ada perbedaan volume yang signifikan antara hari-hari sebelum dan setelah stock split atau reverse stock split. Volume perdagangan dan Return On Assets (ROA) memiliki pengaruh yang signifikan terhadap return market ( disesuaikan) tetapi Debt to Equity Ratio (DER) tidak signifikan.

Margaretha Harsono (2004) juga melakukan penelitian mengenai stock split dengan tema analisis pemecahan saham : dampaknya terhadap likuiditas perdagangan dan pendapatan saham, menemukan beberapa kesimpulan bahwa harga saham mempunyai hubungan yang siginifikan dengan keputusan perusahaan melakukan stock split. Namun di sisi lain dalam frekuensi perdagangan saham tidak mempunyai hubungan dengan keputusan perusahaan melakukan stock split. Hasil analisisnya juga menunjukkan bahwa earning

i

I

Penelitian yang dilakukan Indah Kumiawati (2003) menemukan bahwa pengumuman stock split memiliki kandungan informasi sehingga direspon oleh para pelaku pasar di Bursa Efek Jakarta. Hal ini menunjukkan bahwa pasar bereaksi karenaa mengetahui prospek perusahaar1 yang bagus di masa depan yang disinyalkan melalui stock split, dimana hanya perusahaan yang memiliki kinerja yang baguslah yang dapat melakukan stock split. Pada pengujian likuiditas saham menunjukkan hanya beta saja yang memiliki perbedaan yang signifikan, sedangkan volum perdagangan dan bid ask spread

tidak signifikan meskipun berbeda. Hal tersebut menunjukkan bahwa te1jadi penuruanan likuiditas setelah stock split.

perdagangan. Ketidakmampuan stock split memperbaiki likuiditas tiga dimensi disebabkan proporsi penurnnan width yang cenderung lebih besar dibandingkan penurunan relative spread.

C. Kerangka Pemikiran Dan Hipotesis

Penelitian ini akan meneliti signifikansi keberadaan abnormal return pada hari-hari di sekitar pelaksanaan stock split atau reverse stock split, perubahan volume perdagangan pada masa sebelum dan setelah pelaksanaan stock split

atau reverse stock split, seiia pengaruh variable return on asset (ROA), debt to equity ratio (DER), dan volume perdagangan terhadap return saham.

Salah satu alasan melakukan split adalah untuk mencapai likuiditas saham yang lebih tinggi. Likuiditas menjadi penting untuk memastikan saham tidak tidur dan karenanya lebih mudah untuk diperdagangkan oleh investor. Dalam menentukan likuiditas, ada beberapa pendekatan yang dapat dilakukan. Penelitian menggunakan volume perdagangan sebagai proksi dari likuiditas. Oleh karena itu, volume perdagangan diperhitungkan menjadi salah satu variabel independen dalam penelitian ini.

menghasilkan pendapatan bersih dari total asset yang dimiliki (Keown, Martin, Petty, Scott (2002)).

Disamping itu, variabel lain dalam laporan keuangan yang dapat dijadikan pertimbangan dalam berinvestasi adalah proporsi hutang terhadap ekuitas yang diwakili oleh debt to equity ratio (DER). DER merupakan rasio yang menggambaskan bagaimana sebenarnya proporsi pembiayaan suatu perusahaan (Keown, Martin, Petty, Scott (2002)). DER juga secara langsung terkait dengan resiko berinvestasi pada saham suatu emiten. Semakin tinggi

DER, malca persepsi pasar akan resiko berinvestasi pada saham juga akan semakin meningkat. Tetapi ukuran resiko ini adalah ha! yang relatif, tergantung pada pilihan investor dan karakteristik industri perusabaan. Pada penelitian yang dilakukan oleh Tjandra (2001), variabel Debt to Equity Ratio (DER) memberikan pengaruh signifikan terhadap return sabam yang melakukan split pada tahun 1999-2000.

Volume perdagangan pada hari pelaksanaan akan mengalami pergerakan yang berbeda dari hari sebelumnya. Penelitian yang dilakukan De Medeiros dan Doornik (2005), menemukan bahwa return bergantung pada volume perdagangan, namun tidak sebaliknya.

Kerangka pemikiran dalam penelitian ini dibuat dalam bentuk flowchart

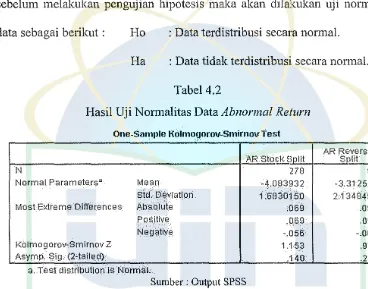

data. Untulc itu alcan dilalcukan uji normalitas sebelum melalcukan uji statistik. Normalitas data akan dilakukan menggunakan uji Kolmogorov Smirnov.

Stock Split

Gambar2.I

Kerangka Pemikiran uji Abnormal Return

Bursa Efek Indonesia

Perusahaan Sampel (2004-2007)

Abnormal Return

Normalitas

One Sample Test

Interpretasi

Gambar2.2

Kerangka Pemikiran uji beda Volume Perdagangan

Bursa Efek Indonesia

Perusahaan Sampel

(2004-2007)

Stock Split [ Reverse Stock Split

Volume Perdagangan

Normalitas

Data Normal [ Data Tidak Normal

Parametrik Test

セッョ@

Parametrik TestPaired Sample T-Test [ Wilcoxon Test

r--Gambar2.3

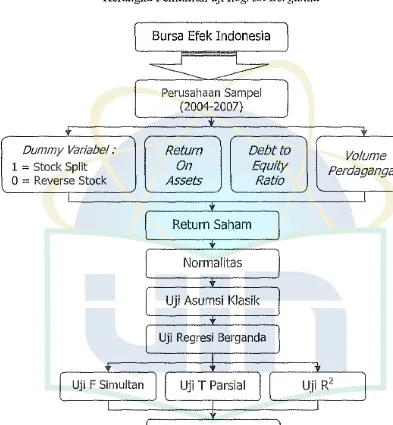

Kerangka Pemikiran uji Regresi Berganda

Bursa Efek Indonesia

I I

---Perusahaan Sampel (2004-2007)

v

v v

Dummy Variabel: Return

DebtW

J

Volume1 = Stock Split On Equity Perdagangan

O = Reverse Stock Assets Ratio

I I

v

Return Saham

v

Normalitas

"

Uji Asumsi Klasik

'f'

Uji Regresi Berganda

I

...

'f'jcオZセ@

I

Uji F SimultanJ

l

Uji T Parsial

I I

'ff

Berdasarkan pada pola kerangka pemikiran tersebut, maka dapat disusun hipotesis penelitian sebagai berikut :

Ho1 : Tidak terdapat abnormal return yang signifikan pada hari-hari di sekitar pelaksanaan stock split dan reverse stock split.

Hai Terdapat abnormal return yang signifikan pada hari-hari di sekitar pelaksanaan stock split dan reverse stock split.

Ho2 Tidak terdapat perbedaan volume perdagangan saham yang signifikan antara sebelum dan setelah stock split dan reverse stock split.

H02 Terdapat perbedaan volume perdagangan saham yang signifikan

antara sebelum dan setelah stock split dan reverse stock split.

H03 Tidak terdapat pengaruh yang signifikan dari variabel stock split dan reverse stock split, ROA, DER, dan volume perdagangan terhadap return saham secara parsial.

H03 Terdapat pengaruh yang signifikan dari variabel stock split dan

reverse stock split, ROA, DER, dan volume perdagangan terhadap return saham secara parsial.

Ho4 Tidak terdapat pengaruh yang signifikan dari variabel stock split dan reverse stock split, ROA, DER, dan volume perdagangan terhadap return saham secara simultan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan metode studi peristiwa (event study) dalam bentuk pengujian hipotesis yang menjelaskan hubimgan sebab akibat antar veriabel dalam penelitian pada Bursa Efek Indonesia, dengan objek penelitian perusahaan-perusahaan yang terdaftar dalam Bursa Efek Indonesia pada periode tahun 2004 sampai dengan tahun 2007.

Adapun ruang lingkup variabel yang diteliti aclalah melihat bagaimana pengaruh keputusan stock split clan reverse stock split terhaclap return saham clan volume perclagangan saham pada perusahaan-perusahaan yang terclaftar di Bursa Efek Indonesia.

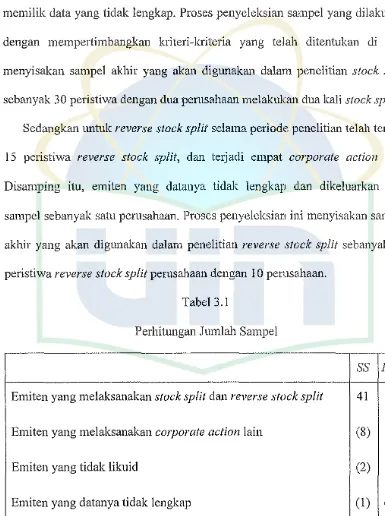

B. Metode Penentuan Sampel

Populasi adalah keseluruhan clari obyek yang ciri-cirinya akan diteliti. Dalam penelitian ini yang menjadi populasi adalah perusaliaan go-public yang saliamnya aktif cliperdagangkan clan melakukan kebijakan stock split atau reverse stock split di bursa efek Indonesia pada tahun 2004 sampai dengan tahun 2007.

dengan maksud untuk mendapatkan sampel yang dapat mewakili populasinya. Tujmumya adalah untulc memperoleh data sesuai dengan kelompok kunci yang akan mewakili penelitian ini. Adapun sampel yang akan dipilih harus mempunyai kriteria sebagai berikut :

1. Perusahaan yang sahamnya terdaftar dalam Bursa Efek Indonesia yang melakukan kebijakan stock split atau reverse stock split selan1a periode penelitian.

2. Sampel tidak meliputi perusahaan-perusahaan yang melakukan corporate action yang lain ( seperti pembagian deviden, pembagian saham bonus, merger dan akuisisi, tindakan !PO, dan right issue) selama periode penelitian, untuk menghindari dari adanya pengaruh gabungan yang disebabkan oleh adanya corporate action tersebut, karena itu akan mempengaruhi keakuratan hasil penelitian.

3. Sampel yang dipilih adalah saham yang aktif diperdagangkan sedikitnya satu minggu be1turut-turut (lima hari perdagangan).

4. Perusahaan dengan data yang tidak lengkap, tidak termasuk dalam sampel. Selama Januari 2004 samapi dengan September 2007 telah te1jadi 41 peristiwa stock split, dengan dua perusahaan melakukannya dua kali, dan terjadi delapan corporate action lain, sehingga jumlah sampel menjadi 33 peristiwa stock split oleh 31 perusahaan.

selama paling tidalc satu minggu berturut-turut (lima hari perdagangan) sehingga akan mempengaruhi keakuratan penelitian.

Selain itu, satu perusahaan lagi juga dikeluarkan dari sampel karena memilik data yru1g tidak lengkap. Proses penyeleksian sampel yang dilakukan dengan mempertimbangkan kriteri-kriteria yang telah ditentukan di atas menyisakan sampel akhir yang akan digunakan dalrun penelitian stock split

sebanyak 30 peristiwa dengan dua perusahaan melakukan dua kali stock split.

Sedangkan untuk reverse stock split selama periode penelitian telah te1jadi

[image:52.521.53.438.178.694.2]15

peristiwa reverse stock split, dan te1jadi empat corporate action lain. Disamping itu, emiten yang datanya tidak lengkap d.an dikeluarkan dari sampel sebanyak satu perusahaan. Proses penyeleksian ini menyisakan sampel akhir yang akan digunakan dalam penelitian reverse stock split sebanyak I 0 peristiwa reverse stock split perusalman dengan 10 pernsahaan.Tabel 3.1

Perhitungan Jumlah Sampel

Emiten yang melaksanakan stock split dan reverse stock

Emiten yang melaksanakan corporate action lain Emiten yang tidak likuid

Emiten yang datanya tidak lengkap

Jumlah san1pel yang digunalcan dalam penelitian

split

SS

RSS41

15

(8)

(4)

(2) (0)

(1)

(!)Berdasarkan pada teknik sampling yang dilakukau. seperti di atas, maka para emiten yang masuk sampel dalam penelitian stock split adalah sebagai berikut:

Tabel 3.2

Emiten yang melakukan Stock Split talrnn 2004-2007 No Kode Emiten Nama Perusahaan

1 DNKS Dankos Laboratories,Tbk 2 DAVO Davomas Abadi,Tbk

3 EKAD Ekadharma International,Tbk 4 INCO International Nickel Indonesia.Tbk

5 JIHD Jakarta International Hotel & Develooment, Tbk 6 KLBF Kalbe Farma.Tbk

7 RALS Ramavana Lestari Sentosa,Tbk 8 RIGS Rigs Tenders,Tbk

9 TLKM Telekomunikasi Indonesia,Tbk 10 CTRS Cioutra Surva,Tbk

11 HEXA Hexindo Adioerkasa,Tbk

12 HITS Humouss Intermoda Transoortasi,Tbk 13 PRAS Prima Allov Steel,Tbk

14 SMAR SMART,Tbk

15 TGKA llaaraksa Satria, Tbk

16 APOL Aroeni Pratama Ocean Line.Tbk 17 BBLD Bina Danatama Finance,Tbk 18 DPNS Duta Pertiwi Nusantara.Tbk 19 JRPT Java Real Prooertv,Tbk

20 PJAA Pembanaunan Java Ancol,Tbk 21 TSPC Temoo Scan Pacific,Tbk 22 AKRA AKR Coroorindo.Tbk

23 ANTM Aneka Tambana (Persero) .Tbk 24 DAVO Davomas Abadi.Tbk

25 HADE Hortus Danavest,Tbk

26 HITS Humr:iuss Intermoda Transr:iortasi,Tbk 27 JPRS Java Pari Steel.Tbk

28 PWON Pakuwon Jati.Tbk

Sedangkan untuk emiten yang masuk sampel dalam penelitian reverse stock split adalah sebagai berikut :

[image:54.521.38.436.170.505.2]Tabel 3.3

Emiten yang melakukan Reverse Stock Split tahun 2004-2007

No Kode Emiten Nama IPerusahtaan

1 BNGA Bank Niaaa,Tbk 2 BNLI Bank Permata,Tbk 3 PLAS Palm Asia Coroora Tbk

4 SIPD Sierad Produce, Tbk 5 INDX Indoexchanqe,Tbk 6 LPLI Lirmo E-NEf,Tbk 7 SRSN Sarasa Nuaraha,Tbk

8 UNIT United Capital Indonesia,Tbk 9 BKSL Bukit Sentul,Tbk

10 JAKA Jaka Artha Graha,Tbk Sumber : Bursa Efek Indonesia

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang telah didapat dan diolah oleh pihak lain yang telah tersedia. Adapun teknik yang digunakan dalam pengumpulan data adalah dengan metode kepustakaan yang diperoleh dari berbagai sumber seperti; buku, jurnal, surat kabar, Pusat Referensi Pasar Modal (PRPM), dan berbagai situs website ( diantaranya; www.idx.co.id, www.indoexchange.com, www.ksei.co.id clan situs-situs laim1ya).

Aclapun data yang dibutuhkan meliputi :

1. Tanggal Peristiwa (execution date) stock split dan reverse stock split

2. Data harga saham penutupan harian

Data harga saham harian yang digunakan adalah data harga saham harian pada saat penutupan yang tersedia dalam laporan data harga saham harian emiten. Data ini dikumpulkan selanm rentang yang mencakup seluruh periode penelitian yaitu mulai dari Desember 2003 sampai dengan Desember 2007.

3. Data variabel ROA dan DER

Data variabel ROA dan DER yang digunakan dalam penelitian didapat dari laporan keuangan yang diumumkan oleh emiten yang melaksanakan

stock split atau reverse stock split.

4. Data volume perdagangan saham

Untuk mengukur likuiditas setelah pelaksanaan (execution date I ex-date) stock split atau reverse stock split digunakan data volume perdagangan saham di sekitar hari pelaksanaannya. Data volume perdagangan adalah data harian yang didapat dari data perdagangan saham harian Bursa Efek Indonesia.

D. Mctode Analisis

Penentuan metode analisis yang digunakan dalam penelitian ini dibedakan berdasarkan pada variabel yang akan diteliti, berurutan sesuai dengan rumusan masalah pada bah sebelu11111ya. Pengujian metode analisis diawali dengan melakukan pengujian terhadap keberadaan abnormal return pada hari-hari di sekitar pelaksanaan stock split atau reverse stock split, perbedaan volume perdagangan antara sebelum dan setelah stock split atau revrese stock split, dan seberapa besar pengaruh variabel-variabel seperti ROA, DER, dan volume perdagangan terhadap return saham yang akan menggunakan uji regresi berganda.

1. Abnormal Return

Pada bagian ini akan diuji keberadaan abnormal return pada hari-hari di sekitar pelaksanaan stock split atau reverse stock split dari perusahaan yang melakukan corporate action tersebut selama periode tahun 2004-2007. Oleh sebab itu pene!itian akan dilakukan sebanyak dua kali, masing-masing untuk peristiwa stock split dan reverse stock split.

Periode penelitian untuk abnormal return ditentukan berdasarkan periode event, yaitu lima hari sebelum sarnpai dengan lima hari setelah kejadian stock split atau reverse stock split. Dalam penentuan periode jendela ini memang tidak ada patokan atau standar yang pasti, baik clari buku-buku maupun jurnal-jurnal penelitian.

yang nilai ekonomisnya dapat ditentukan dengan mudah oleh investor (misalnya pengumuman laba dan pengumuman dividen), periode jendelanya dapat pendek, disebabkan oleh investor yang dapat bereaksi cepat. Sebaliknya untuk peristiwa yang nilai ekonomi sulit ditentukan oleh investor, maka periode jendelanya dapat panjang misalnya untuk peristiwa merger.

Pengujian abnormal return akan menggunakan uji beda one sampel test, dengan terlebih dahulu mencari return saham untuk masing-masing sampel dengan rumus :

P;, - P; t-1

Dimana:

R;, : Return saham i pada hari ke-t P;, : Harga saham i pada hari ke-t P;,.1 : Harga saham i pada hari ke t-i

Setelah diketahui nilai return sahan1, maka langkah selanjutnya adalah menghitung abnormal return menggunakan mode! market-adjusted return

yang dapat dicari dengan rumus sebagai berikut : AR;, = Rit - Rmt

Dimana:

Untuk mengetahui nilai return market yang dimaksud, dapat dihitung menggunakan rumus sebagai berikut :

Rmt Dimana:

IHSG, - IHSG,.1 IHSG,.1

Rmt : Return Market pada hari ke-t II-ISGt-1 : IHSG pada hari ke-t

IHSGt-1 : IHSG pada hari ke- t-1

Pengujian signifikansi abnormal return akan dilakukan dengan UJI

statistik one sample t test dengan terlebih dahulu dilakukan uji normalitas terhadap data yang akan diuji menggunakan uji Kolmogorov Smirnov.

Pengujian one sample t test dilakukan untuk meng1ui perbedaan rata-rata sampel dengan nilai hipotesisnya (Cornelius Trihendradi, 2005 : 31 ). Proses pengujian akan dilakukan menggunakan program SPSS 16 dan

output-nya sebagai dasar interpretasi.

2. Volume Perdaga11ga11

dilakukan menggunakan uji Kolmogorov Smirnov. Dari hasil uji nom1alitas inilah dapat ditentukan, apakah penelitian akan menggunakan uji Paired Sample T-Test Gika data berdistribusi normal/parametrik), atau uji Wilcoxon Gika data tidak berdistribusi normal/non parametrik).

a. Paired Sample T Test

Uji paired sample t test digunakan jenis datanya berpasangan dan tidak saling be bas ( dependen). Perbandingan pada dua san1pel dependen berarti membandingkan setiap data dari kelompok pertama dengan data kelompok kedua yang diambil dari sumber yang sama biasa disebut data berpasangan. Pasangan-pasangan ini diperbandingkan dengan melihat perbedaan atau selisih dari masing-masing data. Hipotesis yang diuji adalah apakah rata-rata dari perbedaan ini sama dengan no! atau tidak.

Paired sample t-test digunakan untuk menguji perbedaan rata-rata antara dua sampel berpasangan. Uji ini biasanya melibatkan pengukuran pada suatu variabel atas pengaruh atau perlakuan tertentu. Sebelum dan sesudah pemberian pengaruh atau perlakuan terte:ntu variabel tersebut diukur, apakah te1jadi perubahan yang signifikan atau tidak? (Cornelius Trihendradi, 2005:38).

Pengujian paired sampel t-test dapat dilakukan clengan runmsan t-test yang digunakan untuk menguji hipotesis komparatif dua sampel yang berkorelasi, yang akan dilakukan clengan rnenggu:nakan program SPSS 16

X1 : Rata-rata sampel 1

X2 : Rata-rata sampel 2

S1 : Simpangan baku sampel 1

S2 : Simpangan baku sampel 2

si2

: Varians sampel 1sl

: Varians sampel 2r : Korelasi antara dua sampel

Dalam melakukan uji paired sample I-test, ada beberapa langkah penguJian hipotesis yang harus dilakukan (Cornelius Trihendradi, 2005:40), diantaranya:

L Menetapkan hipotesis no!. 11. Melakukan konversi ke nilai t.

Uji dilakukan dengan paired sample t-test dimana nilai t adalah hasil bagi dari selisih rata-rata pasangan dengan standard en-or mean.

_L(xi -x,)'- (_Lx, -x,)'

n

Std Error Mean

n(n-I)

iii. Mengambil keputusan.

-Jika t hitung (nilai mutlak) < t tabel, maka Ho diterima. Jika t hitung (nilai mutlak) > t tabel, maka Ho ditolak. Atau Jika Sig > a, maka Ho diterima.

Jika Sig <a , maka Ho ditolak.

Dalam penelitian ini paired sample Hest diuji dengan a

=

5%, dan uji dua pihak (Two Tail Test). Dalam hal ini berlaku ketentuan bahwa, bila t hitung lebih kecil atau sama dengan (:<=) t label, maka Ho diterima dan Ha ditolak. Harga t lritung adalah harga mutlak, jadi tidak dilihat (+) atau (-) nya (Sugiyono, 2005:95).b. Wilcoxon Sign Rank Test

Uji Wilcoxon merupakan penyempurnaan dari uji tanda. Kalau dalam uji tanda besarnya selisih nilai angka antarapositif clan negatif tidak diperhitungkan, sedangkan dalam uji wilcoxon ha! ini diperhitungkan. Seperti dalam uji tanda, teknik ini digunakan u.11tuk menguji hipotesis komparatif dua sampel yang berkorelasi bila datanya berbentu ordinal atau betjenjang (Sugiyono, 2005:131).