SKRIPSI

PENGARUH KEBIJAKAN DEVIDEN DAN RETURN ON EQUITY

TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR

OLEH

NOVIA REZKY RIANDA SIREGAR

090503166

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“Pengaruh Kebijakan Deviden dan Return On Equity Terhadap Harga Saham

Pada Perusahaan Manufaktur” adalah benar hasil karya saya sendiri dan judul

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan

jelas, benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Maret 2013 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Allah SWT yang telah memberikan

rahmat, anugerah, kekuatan dan kesehatan bagi saya sehingga saya dapat

menyelesaikan skripsi ini. Tanpa ridho dan rahmat-Nya mustahil bagi saya untuk

dapat menyiapkan tugas akhir ini.

Skripsi ini saya persembahkan untuk keluarga tercinta yang selalu

mendukung dan mendoakan saya. Untuk kedua orangtua saya yang sangat saya

cintai, Drs. H. Yusri Ramadhan Siregar, MAP dan Hj. Donney Rezeki Harahap

yang telah memberikan kasih sayang tulus, doa dan dukungan dalam setiap

langkah saya menyelesaikan skripsi ini. Kepada abang dan adik saya, Syahreza

Rianda Siregar, S.Sos dan Kartika Putri Rianda Siregar yang senantiasa memberi

masukan dan saran guna memperlancar penulisan skripsi ini serta terus memberi

saya semangat. Saya sangat berterima kasih dan bersyukur memiliki keluarga

yang sangat memotivasi saya.

Saya juga ucapkan terima kasih untuk teman-teman kesayangan saya

Dewi, Dita, Sasa, Ira dan Bajora. Untuk teman-teman stambuk ’09 S1 Akuntansi

yang khususnya Syifa, Tara, Ica, Nisa, Dodo, Dolly, Haris, Wando dan Yudis

yang sudah sangat mendukung saya dalam mengerjakan skripsi ini.

Adapun skripsi ini berjudul “Pengaruh Kebijakan Deviden dan Return

On Equity Terhadap Harga Saham Pada Perusahaan Manufaktur”, yang

ditujukan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Pada kesempatan ini, tidak lupa saya mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, nasihat,

dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen

Akuntansi dan Bapak Drs.Hotmal Ja’far, MM, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Pembimbing dan Bapak Drs.

Firman Syarif, M.Si, Ak, selaku Dosen Pembaca yang telah banyak

membantu dan memberikan pengarahan kepada penulis dari awal hingga

selesainya skripsi ini.

5. Ibu Dra. Naleni Indra, Msi, Ak, selaku dosen wali yang telah membantu

penulis dalam konsultasi akademik selama perkuliahan.

6. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

membimbing saya selama menuntut ilmu di fakultas ini serta seluruh staf

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun.

Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 25 Maret 2013 Penulis

ABSTRAK

PENGARUH KEBIJAKAN DEVIDEN DAN RETURN ON EQUITY TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR

Tujuan dari penelitian ini adalah untuk mengetahui apakah Kebiijakan Deviden dan Return On Equity berpengaruh secara parsial maupun simultan terhadap harga saham. Penelitian ini menggunakan data sekunder, dengan mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 15 perusahaan.

Penelitian ini dilakukan untuk periode 2008-2011. Data diperoleh dari Indonesian Stock Exchange Fact Book tahun 2010-2012 dari situs www.idx.co.id. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial Kebijakan Deviden atau Deviden Payout Ratio (DPR) dan Return On Equity (ROE) memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI. Sedangkan secara simultan, kedua variabel Kebijakan deviden atau

Deviden Payout Ratio (DPR) dan Return On Equity (ROE) bersama-sama

memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI

ABSTRACT

THE EFFECT OF DIVIDEND PAYOUT RATIO (DPR) AND RETURN ON EQUITY (ROE) ON STOCK PRICE IN MANUFACTURING COMPANY

The purpose of this study was to determine whether the Deviden Payout Ratio and Return On Equity partially or simultaneously affect the stock price. This study uses secondary data, by taking a sample of manufacturing companies listed on the Indonesia Stock Exchange as many as 15 companies.

The research was conducted for the period 2008-2011. Data obtained from the Indonesian Stock Exchange Fact Book in 2010-2012 from the site www.idx.co.id. The data collected were analyzed with the data analysis to prior classical assumption test before testing the hypothesis. Testing the hypothesis in this study using multiple linear regression t test and F test

The results showed that partially Dividend Payout Ratio (DPR) and Return On Equity (ROE) has a significant influence on the share price manufacturing companies listed on the Stock Exchange. While simultaneously, the second variable Dividend Payout Ratio (DPR) and Return On Equity (ROE) together have a significant effect on stock prices of manufacturing companies listed on the Stock Exchange

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Dividen ... 6

2.1.1 Pengertian Dividen ... 6

2.1.2 Dividen Sebagai Sinyal (Dividend Signalling Theory) ... 14

2.2 Return On Equity ... 16

2.3 Harga Saham ... 19

2.4 Penelitian Terdahulu ... 29

2.5 Kerangka Konseptual ... 30

2.6 Hipotesis ... 31

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 34

3.4 Definisi Operasional ... 34

3.5 Skala Pengukuran Variabel ... 35

3.6 Jenis Data ... 35

3.7 Metode Pengumpulan Data ... 35

3.8 Populasi dan Sampel Penelitian ... 36

3.9 Teknik Analisis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 50

4.2 Hasil Penelitian ... 55

4.2.1 Statistik Deskriptif ... 55

4.2.2 Uji Asumsi Klasik ... 55

1. Uji Normalitas ... 55

2. Uji Multikolinieritas ... 58

3. Uji Autokorelasi ... 59

4.2.3 Uji Hipotesis ... 61

1. Koefisien Determinasi ... 61

2. Uji-t ... 63

3. Uji-F ... 64

4.3 Pembahasan Hasil Analisis ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 68

5.3 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 3.1 Jadwal Penelitian ... 34

Tabel 3.2 Daftar Perusahaan Manufaktur yang Terdaftar di BEI ... 37

Tabel 3.3 Daftar Sampel Perusahaan Manufaktur ... 40

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 51

Tabel 4.2 Dividend Payout Ratio ... 52

Tabel 4.3 Return On Equity ... 53

Tabel 4.4 Harga Saham ... 54

Tabel 4.5 Descriptive Statistics ... 55

Tabel 4.6 Hasil Uji Kolmogorov-Smirnov ... 58

Tabel 4.7 Hasil Uji Multikolinieritas ... 58

Tabel 4.8 Hasil Uji Autokorelasi ... 59

Tabel 4.9 Hasil Uji Glejser ... 60

Tabel 4.10 Hasil Uji Hipotesis ... 61

Tabel 4.11 Hasil Uji-t ... 63

Tabel 4.12 Hasil Uji F statistik (1) ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Manufaktur yang Terdaftar di BEI ... 73

Lampiran 2 Daftar Sampel Perusahaan Manufaktur ... 76

Lampiran 3 Dividend Payout Ratio ... 77

Lampiran 4 Return On Equity ... 78

Lampiran 5 Harga Saham ... 79

Lampiran 6 Descriptive Statistics ... 80

Lampiran 7 Hasil Uji Normalitas ... 80

Lampiran 8 Hasil Uji Multikolinieritas ... 82

Lampiran 9 Hasil Uji Autokorelasi ... 82

Lampiran 10 Hasil Uji Heterokedastisitas ... 83

Lampiran 11 Koefisien Determinasi ... 83

Lampiran 12 Hasil Uji-t ... 84

ABSTRAK

PENGARUH KEBIJAKAN DEVIDEN DAN RETURN ON EQUITY TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR

Tujuan dari penelitian ini adalah untuk mengetahui apakah Kebiijakan Deviden dan Return On Equity berpengaruh secara parsial maupun simultan terhadap harga saham. Penelitian ini menggunakan data sekunder, dengan mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 15 perusahaan.

Penelitian ini dilakukan untuk periode 2008-2011. Data diperoleh dari Indonesian Stock Exchange Fact Book tahun 2010-2012 dari situs www.idx.co.id. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial Kebijakan Deviden atau Deviden Payout Ratio (DPR) dan Return On Equity (ROE) memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI. Sedangkan secara simultan, kedua variabel Kebijakan deviden atau

Deviden Payout Ratio (DPR) dan Return On Equity (ROE) bersama-sama

memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI

ABSTRACT

THE EFFECT OF DIVIDEND PAYOUT RATIO (DPR) AND RETURN ON EQUITY (ROE) ON STOCK PRICE IN MANUFACTURING COMPANY

The purpose of this study was to determine whether the Deviden Payout Ratio and Return On Equity partially or simultaneously affect the stock price. This study uses secondary data, by taking a sample of manufacturing companies listed on the Indonesia Stock Exchange as many as 15 companies.

The research was conducted for the period 2008-2011. Data obtained from the Indonesian Stock Exchange Fact Book in 2010-2012 from the site www.idx.co.id. The data collected were analyzed with the data analysis to prior classical assumption test before testing the hypothesis. Testing the hypothesis in this study using multiple linear regression t test and F test

The results showed that partially Dividend Payout Ratio (DPR) and Return On Equity (ROE) has a significant influence on the share price manufacturing companies listed on the Stock Exchange. While simultaneously, the second variable Dividend Payout Ratio (DPR) and Return On Equity (ROE) together have a significant effect on stock prices of manufacturing companies listed on the Stock Exchange

BAB I

PENDAHULUAN

1.1 Latar Belakang

Umumnya para investor mempunyai tujuan untuk meningkatkan

kesejahteraannya yaitu dengan mengharapkan pendapatan dalam bentuk dividen

maupun capital gain. Di lain pihak perusahaan juga mengharapkan adanya

pertumbuhan secara terus menerus untuk mempertahankan kelangsungan

hidupnya, sekaligus juga harus memberikan kesejahteraan yang lebih besar

kepada para pemegang sahamnya. Hal ini akan terjadi karena kebijakan dividen

adalah sangat penting untuk memenuhi harapan para pemegang saham terhadap

dividen, dan sisi lain juga tidak harus menghambat pertumbuhan perusahaan.

Para investor yang tidak bersedia me ngambil resiko mempunyai pandangan

bahwa semakin tinggi tingkat resiko suatu perusahaan, akan semakin tinggi juga

tingkat keuntungan yang diharapkan sebagai hasil atau imbalan terhadap resiko

tersebut. Selanjutnya dividen yang diterima pada saat ini akan mempunyai nilai

yang lebih tinggi daripada capital gain yang akan diterima di masa yang akan

datang. Dengan demikian investor yang tidak bersedia berspekulasi akan lebih

menyukai dividen dari pada capital gain.

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada

pemegang saham dalam jumlah yang sebanding dengan jumlah saham yang

dimiliki. Terdapat dua macam bentuk dividen yaitu dividen kas dan dividen

saham sekali dalam setahun, kebijakan pembagian dividen tergantung pada

keputusan Rapat Umum Pemegang Saham (RUPS).

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan, kepentingan bagi para pemegang saham dengan dividennya, dan

kepentingan perusahaan dengan laba ditahannya, disamping itu juga kepentingan

bondholder yang dapat mempengaruhi besarnya dividen yang dibayarkan.

Dividen yang dibayarkan kepada pemegang saham tergantung kepada kebijakan

masing-masing perusahaan sehingga memerlukan pertimbangan yang lebih serius

dari manajemen perusahaan. Kebijakan dividen pada hakikatnya adalah

menentukan posisi keuntungan yang akan dibagikan kepada para pemegang

saham, dan yang akan ditahan sebagai bagian dari laba yang ditahan.

Sedangkan capital gain adalah selisih antara nilai jual dengan nilai beli

saham bila investor menjual saham tersebut, capital gain diperoleh dengan cara

selisih untung dari harga investasi sekarang relatif dengan harga periode yang

lalu. Perusahaan memba gikan dividen dan capital gain tergantung dari laba yang

diperoleh perusahaan. Jika laba yang diperoleh perusahaan tersebut besar maka

dividen yang akan dibagikan akan tinggi dan sebaliknya juga apabila laba yang

diperoleh perusahaan kecil maka dividen yang akan dibagikan pun kecil. Hal

tersebut kemungkinan besar akan mempengaruhi harga saham dan volume

perdagangan saham serta serta menimbulkan reaksi pasar.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan dan sangatlah dipengaruhi oleh kekuatan pasar itu sendiri, harga

pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham

tersebut serta beberapa faktor lain yang mempengaruhinya.

Harga Saham menentukan adanya permintaan dan penawaran (demand and

supply) terhadap jumlah lembaran saham, jika harga saham dinilai terlalu mahal

(overvalued) atau terlalu rendah (undervalued) dengan kata lain salah harga

(mispriced) oleh para investor maka permintaan terhadap saham tersebut akan

turun dan kepemilikan saham menjadi terbatas bagi investor tertentu saja.

Turunnya permintaan saham tersebut akan mengakibatkan harga saham bergerak

turun menuju ke harga saham baru yang dinilai wajar oleh pasar, harga saham

yang baru tersebut kemungkinan besar akan menarik kembali minat para investor

untuk membelinya (trading).

Harga saham selalu mengalami perubahan setiap harinya bahkan setiap

detik harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Harga suatu

saham dapat ditentukan menurut hukum permintaan dan penawaran (kekuatan

tawar-menawar). Semakin banyak orang yang membeli suatu saham, maka harga

saham tersebut cenderung akan bergerak naik.

Demikian juga sebaliknya, semakin banyak orang yang menjual saham

suatu perusahaan, maka harga saham tersebut cenderung akan bergerak turun.

Faktor -faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari

internal maupun eksternal. Adapun faktor internalnya antara lain adalah laba

perusahaan, pertumbuhan aktiva tahunan, likuiditas, nilai kekayaan total dan

dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata uang, rumor dan

sentimen pasar serta penggabungan usaha (Business Combination).

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penulisan

skripsi dengan judul “Pengaruh Kebijakan Deviden dan Return on Equity

terhadap Harga Saham pada Perusahaan Manufaktur”

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah kebijakan Deviden berpengaruh terhadap Harga Saham pada

Perusahaan Manufaktur yang terdaftar di BEI ?

2. Apakah Return on Equity berpengaruh terhadap Harga Saham pada

Perusahaan Manufaktur yang terdaftar di BEI ?

3. Apakah kebijakan Deviden dan Return on Equity bersama-sama

mempengaruhi Harga Saham pada Perusahaan Manufaktur yang terdaftar

di BEI ?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui adanya pengaruh kebijakan Deviden terhadap

Harga Saham pada Perusahaan Manufaktur yang terdaftar di BEI.

2. Untuk mengetahui adanya pengaruh Return on Equity terhadap

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Penulis

Penelitian ini diharapkan memberikan kesempatan untuk

menerapkan teori yang telah didapatkan di bangku kuliah dan

menambah wawasan penulis dalam bidang keuangan khususnya

dalam penilaian pengaruh kebijakan Deviden dan Return on

Equity terhadap Harga Saham pada Perusahaan Manufaktur.

2. Bagi Perusahaan Manufaktur

Penelitian ini diharapkan dapat menjadi informasi dan bahan

pertimbangan dalam pengambilan keputusan untuk perbaikan

peningkatan kualitas kinerja perusahaan manufaktur.

3. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi untuk

penelitian lanjutan dan memberikan sumbangan yang positif

untuk memperluas wawasan mengenai kebijakan deviden dan

kondisi ekuitas serta pengaruhnya terhadap harga saham

BAB II

TINJAUAN PUSTAKA

2.1 Dividen

2.1.1 Pengertian Dividen

Dividen adalah nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earnings) yang disimpan sebagai

cadangan bagi perusahaan (Ang, 1997). Perusahaan yang menjual

sahamnya kepada masyarakat akan menerbitkan laporan keuangan. Dalam

laporan keuangan, tertulis beberapa keuntungan perusahaan pada tahun

bersangkutan, kemudian dalam rapat umum pemegang saham (RUPS)

akan diputuskan besarnya dividen yang akan diterima oleh para pemegang

saham.

Berdasarkan periode satu tahun buku maka dividen dapat dibagi atas

dua jenis; dividen interm dan dividen final. Dividen interim adalah

sebagian dari dividen tunai yang dibayarkan berdasarkan laba bersih yang

diperoleh pada tahun berjalan. Dividen interim dibayarkan setelah laporan

tengan tahunan diterbitkan dan perusahaan mendapatkan keuntungan yang

cukup serta tidak mempunyai rencana untuk melakukan ekspansi usaha

yang membutuhkan modal tambahan dari laba perusahaan. Dividen

interim baru akan diumumkan setelah mendapatkan persetujuan dari Rapat

Umum Pemegang Saham (RUPS). Biasanya dividen interim dibayarkan

oleh perusahaan yang sudah mapan (matured), sehingga sebagian atau

kepada pemegang saham. Dividen final adalah dividen yang dibagikan

setelah tutup tahun buku dilakukan. Setelah tahun buku perusahaan

ditutup, manajemen dapat mengetahui total laba bersih akuntansi yang

diperoleh selama satu tahun pembukuan. Laba bersih akuntansi yang

digunakan sebagai dasar penghitungan dividen tunai adalah yang tertera

pada laporan rugi-laba yang telah diaudit oleh Kantor Akuntan Publik.

Dalam melakukan perdagangan saham perusahaan akan memperoleh

laba bersih. Laba bersih (net earnings) ini sering disebut sebagai: “Laba

yang tersedia bagi pemegang saham biasa” (earnings available to common

stockholders) disingkat EAC. Laba bersih tersebut akan dikenakan pajak

sehingga menjadi laba bersih sesudah pajak (earinings after tax atau

EAT). Manajemen mempunyai dua alternatif perlakuan terhadap EAT ini

yaitu:

1. Dibagikan kepada para pemegang saham perusahaan dalam bentuk

dividen.

2. Diinvestasikan kembali ke perusahaan sebagai laba ditahan

(retained earning) untuk membiayai operasi selanjutnya.

Apabila manajemen memilih alternatif pertama artinya manajemen

harus membuat keputusan tentang besarnnya EAT yang dibagikan sebagai

dividen. Pembuatan keputusan tentang dividen ini disebut kebijkan

dividen.

Bambang Riyanto (2001: 281) mendefinisikan kebijakan dividen

pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan

kepada para pemegang saham sebagai dividen atau untuk digunakan di

dalam perusahaan (laba ditahan).

Menurut Sundjaja dan Barlian (2003: 390) kebijakan dividen adalah

rencana tindakan yang harus diikuti dalam membuat keputusan dividen.

Menurut Wetson dan Brigham (1990: 198) kebijakan dividen adalah

keputusan untuk membagikan laba atau menahannya guna diinvestasikan

kembali di dalam perusahaan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa kebijakan

dividen adalah kebijakan pembagian pendapatan yang harus diikuti dalam

membuat keputusan dividen (dibagikan/ditahan).

Menurut Lukas Setia Atmaja (2003: 285) rasio antara dividen dan

laba bersih sering disebut sebagai Dividend Payout Rasio (DPR), yang

persamaannya adalah DPR = Total Dividend/ Net Income. Karena

kelebihan laba bersih di atas dividen itu menjadi laba ditahan maka

keputusan DPR inclusive keputusan mengenai laba ditahan. Sepintas, para

pemegang saham akan merasa senang apabila bagian dari laba bersih yang

dibagikan sebagai dividen ini semakin besar. Akan tetapi, apabila DPR ini

semakin besar, berarti laba ditahan semakin menciut, padahal pendanaan

dengan menggunakan laba ditahan (internal financing) ini mempunyai

cost of capital yang paling kecil dibandingkan dengan metode pendanaan

kebijakan (dividend policy) yang optimal, terutama disesuaikan dengan

konsep tujuan memaksimumkan nilai perusahaan.

Ditinjau dari memaksimumkan rentabilitas modal sendiri, maka

kebijakan dividen perlu memperhatikan rentabilitas aktiva dan tingkat

bunga. Dikatakan demikian, Karen apabila kebijakan menetapkan bahwa

laba ditahan semakin besar berarti perusahaan ini menggunakan metode

pendanaan dengan menambah modal sendiri, yakni pendanaan internal.

Kebijakan dividen merupakan salah satu sumber konflik antara

manajemen dan principal karena dividen dapat merupakan suatu sinyal

yang diberikan perusahaan kepada investor. Dividen yang dibayarkan

secara tunai maupun konversi dengan saham mencerminkan kemampuan

perusahaan dalam menghasilkan laba dan prospek yang baik di masa yang

akan datang.

Kebijakan dividen menentukan pembagian laba antara pembayaran

kepada pemegang saham dan investasi kembali perusahaan. Kebijakan

dividen melibatkan keputusan apakah akan membagikan laba atau

menahannya untuk diinvestasikan kembali didalam perusahaan. Dalam

pembagian dividen perusahaan mempertimbangkan proporsi pembagian

antara pembayaran kepada pemegang saham dan reinvestasi dalam

perusahaan. Di satu sisi, laba ditahan (retained earnings) merupakan

perusahaan, tetapi di sisi lain dividen merupakan aliran kas (atau asset)

yang dibagikan pada pemegang saham.

Dalam membagikan dividen, perusahaan harus memperhatikan

beberapa faktor, antara lain:

1. Dividend Payout Ratio industri di mana perusahaan itu berada.

Artinya, perusahaan tidak boleh mengabaikan kebijakan dividen

perusahan lain.

2. Kesempatan investasi. Kebijakan dividen perusahaan jangan sampai

mengorbankan proyek yang dapat meningkatkan value pemegang

saham di masa yang akan datang. Semakin besar kesempatan

investasi maka dividen yang bisa dibagikan akan semakin sedikit.

3. Profitabilitas dan Likuiditas. Kebijakan dividen perusahaan sebaiknya

memperhitungkan profitabilitas dan likuiditas perusahaan. Aliran kas

atau profitabilitas yang baik bisa membayar dividen atau

meningkatkan dividen. Alasan lain pembagian dividen adalah untuk

menghindari akuisisi oleh perusahaan lain.

4. Akses ke pasar keuangan. Jika perusahaan mempunyai akses ke pasar

keuangan yang baik, perusahaan bisa membayar dividen lebih tinggi.

Akses yang baik bisa membantu perusahaan memenuhi kebutuhan

likuiditasnya.

5. Pertumbuhan pendapatan perusahaan. Jika pendapatan perusahaan

dinaikkan. Sebab dengan adanya tambahan pendapatan maka dividen

dan laba ditahan juga bertambah.

6. Stabilitas pendapatan. Jika pendapatan perusahaan relatif stabil, aliran

kas di masa mendatang bisa diperkirakan dengan lebih akurat.

Perusahaan semacam itu bisa membayar dividen yang lebih tinggi.

Hal yang sebaliknya terjadi untuk perusahaan yang mempunyai

pendapatan yang tidak stabil. Ketidakstabilan aliran kas di masa

mendatang membatasi kemampuan perusahaan membayar dividen

yang tinggi.

7. Prefensi pemegang saham dan keleluasaan untuk menyimpang dari

maksimisasi kemakmuran.

8. Ketersediaan dan biaya alternatif sumber dana. Apabila biaya modal

tinggi, maka penggunaan laba ditahan akan semakin menarik.

9. Pembatasan-pembatasan yang diberikan kreditur. Kadang-kadang

para kreditur bisa memberikan batasan mengenai jumlah pembayaran

dividen yang boleh dilakukan perusahaan. Tindakan itu biasanya

dilakukan agar perusahaan mampu mengarahkan usahanya dalam

pelunasan hutang.

10.Harapan mengenai kondisi bisnis pada umumnya. Pada waktu inflasi

mungkin laba cenderung naik sehingga manajemen dapat menaikkan

pembayaran dividen. Dengan demikian, dalam keadaan inflasi,

pendanaan melalui pinjaman akan lebih menarik, bandingkan dengan

Berdasarkan bentuk dividen yang dibayarkan, dividen dapat

dibedakan atas 2 jenis yaitu : (Ang, 1997)

1. Dividen Tunai (cash dividend)

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk

tunai. Nilai suatu dividen sesuai dengan nilai tunai yang diberikan.

Tujuan emiten untuk memberikan dividen dalam bentuk tunai adalah

untuk memacu kinerja saham di bursa efek, yang juga merupakan

return kepada para pemegang saham.

2. Dividen Saham (stock dividend)

Dividen saham merupakan dividen yang dibayarkan dalam bentuk

saham dengan proporsi tertentu. Dividen yang diberikan dalam bentuk

saham, di samping tujuan yang sama dengan dividen tunai juga

bertujuan untuk meningkatkan likuiditas perdagangan saham di bursa

efek. Di samping itu pemberian dividen dalam bentuk saham kadang

-kadang juga diberikan karena memperhatikan likuiditas keuangan

perusahaan. Direksi menilai bahwa likuiditas keuangan perusahaan

tidak memungkinkan pembayaran dividen dalam bentuk tunai

sehingga diputuskan dibayarkan dalam bentuk saham baru (dividen

saham).

Pada waktu pengumuman dividen ada beberapa jenis tanggal yang

1. Tanggal pengumuman (announcement date)

Tanggal pengumuman dividen merupakan tanggal resmi pengumuman

oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran

dividen yang akan dilakukan.

2. Tanggal cum- dividend (cum - dividend date)

Tanggal cum - dividend merupakan tanggal hari terakhir perdagangan

saham yang masih melekat hak untuk mendapatkan dividen baik

dividen tunai maupun dividen saham.

3. Tanggal ex- dividend (ex- dividend date)

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi

hak untuk memperoleh dividen.

4. Tanggal pencatatan dalam daftar pemegang saham (date of record)

Tanggal dimana seorang harus terdaftar sebagai pemegang saham

perusahaan publik atau emiten, sehingga ia mempunyai hak

memperoleh dividen yang diperuntukkan bagi pemegang saham.

5. Tanggal pembayaran (payment date)

Tanggal pembayaran adalah tanggal dimana dividen dibayarkan

kepada investor.

Berikut ini tata cara pembagian dividen secara tunai:

1.

Menemtukan tanggal dan jam pendaftaran pemegang sahamyang berhak menerima pembagian dividen tunai kepada

2.

Menentukan tanggal dan jam pembagian dividen tunaikepada pemegang saham yang namanya tercatat dalam

Daftar Pemegang Saham Perseroan.

3.

Menentukan tarif dan perhitungan pajak.4.

Menentukan tarif dan perhitungan pajak bagi pemegangsaham apabila yang bersangkutan merupakan wajib pajak

luar negeri.

2.1.2 Deviden sebagai Sinyal (Dividend Signaling Theory)

Ada beberapa teori yang dapat digunakan oleh perusahaan untuk

menerangkan bahwa dividen yang dibayarkan digunakan sebagai isyarat

mengenai prospek perusahaan di masa yang akan datang. Dalam penelitian

ini, digunakan dividend signaling theory sebagai kerangka teorinya, karena

teori ini relevan dengan tujuan penelitian, yaitu untuk membuktikan bahwa

pengumuman pembayaran dividen mengandung informasi.

“Signalling theory is based on the assumption that information is not

equally available to all parties at the same time, and that information

asymmetry is the rule. Information assymmetries can result in very low

valuations or a suboptimum investment policy. Signalling theory states that

corporate financial decisions are signals sent by the company’s managers to

investors in order to shake up these assymmetries. These signals are the

cornerstone of financial communications policy.”

Dividend signaling theory berdasarkan pada asumsi bahwa dividen

diperlukan untuk memberikan informasi positif dari manajer yang

mempunyai informasi yang lengkap tentang kondisi perusahaan yang

sebenarnya kepada investor yang miskin akan informasi tentang kondisi

perusahaan yang sebenarnya. Fenomena seperti ini terjadi karena adanya

asymetric information antara manajer dengan investor.

Manajer mempunyai informasi yang lengkap tentang arus kas

perusahaan, akan memilih untuk menciptakan isyarat yang jelas mengenai

masa depan perusahaan apabila mereka mempunyai dorongan yang tepat

untuk melakukannya, kenaikan dividen yang dibayarkan dapat

menimbulkan isyarat yang jelas kepada pasar bahwa prospek perusahaan

telah mengalami kemajuan.

Pada publikasi dividen, yang tampak ada informasi kenaikan dan

penurunan dividen dapat dipandang sebagai isyarat positif atau negatif oleh

investor. Publikasi dividen yang menyatakan bahwa perusahaan

memutuskan untuk membayar dividen yang lebih tinggi dari tahun

sebelumnya ditafsirkan oleh pasar sebagai sinyal positif, sebab publikasi ini

menaikkan ekspektasi investor tentang pendapatan masa depan perusahaan.

Sebaliknya, publikasi dividen yang menyatakan pembagian lebih rendah

dari tahun sebelumnya dianggap sebagai isyarat negatif, sebab investor

menduga bahwa emiten tersebut mengalami penurunan pendapatan di masa

adanya perubahan harga saham. Perubahan harga saham ini, umumnya

dinyatakan dengan ukuran abnormal return.

2.2 Return on Equity

Return on Assets (ROA) merupakan rasio keuangan perusahaan yang

berhubungan dengan profitabilitas mengukur kemampuan perusahaan

menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal

saham tertentu (Hanafi dan Halim, 2003:27). Dengan mengetahui ROA, kita dapat

menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam

kegiatan operasi untuk menghasilkan keuntungan.

Laba bersih (net income) merupakan ukuran pokok keseluruhan keberhasilan

perusahaan. Laba dapat mempengaruhi kemampuan perusahaan untuk mendapat

pinjaman dan pendanaan ekuitas, posisi likuiditas perusahaan dan kemampuan

perusahaan untuk berubah. Jumlah keuntungan (laba) yang diperoleh secara

teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan

suatu faktor yang sangat penting yang perlu mendapat perhatian penganalisa di

dalam menilai profitabilitas suatu perusahaan. Profitabilitas atau rentabilitas

digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan

dengan memperbandingkan antara laba dengan modal yang digunakan dalam

operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan

manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting

daripada keuntungan yang besar.

Return on Equity (ROE) membandingkan laba bersih setelah pajak dengan

ekuitas. Rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan

ekuitas pemegang saham. Return on Equity(ROE) digunakan untuk mengukur

kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh

net income.

Menurut Brigham dan Daves (2004:240), “Ultimately, the most important,

or ‘bottom line’, accounting ratio is the ratio of net income to common equity,

which measures the return on common equity (ROE). Stockholders invest to get a

return on their money, and thus ratio tells how well they are doing in an

accounting sense”. Rasio keuangan yang paling penting adalah rasio yang

membandingkan laba bersih dengan ekuitas pemegang saham, yang disebut

dengan tingkat pengembalian atas ekuitas. Pemegang saham berinvestasi untuk

mendapatkankeuntungan atas dana yang diinvestasikannya, dan rasio tingkat

pengembalian atas ekuitas atau Return on Equity(ROE) mengindikasikan seberapa

baik perusahaan dapat memberikan keuntungan bagi para pemegang saham secara

akuntansi.

The Return on Equity (ROE) ratio measures the averages return on firm’s

capital contributions from its owners (for a corporation, that means the

contributions of common stockholders). It indicates how many dollars of income

were produced for each dollar invested the common stockholders (Gallagher dan

manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan

pendapatan yang optimal.

Rumus : ROE = x 100 %

Keunggulan ROA (Return On Asset) :

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

Kelemahan ROA (Return On Asset) :

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi

memiliki kecenderungan untuk melewatkan project-project yang

menurunkan divisional ROA, meskipun sebenarnya

proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara

keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan

bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek,

tetapi project tersebut mempunyai konsekuensi negatif dalam jangka

panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan

budget pemasaran, dan pengguaaan bahan baku yang relatif murah

2.3 Harga Saham

Saham merupakan salah satu instrumen yang diperdagangkan di pasar

modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan

instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam

suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang

memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas

sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang

peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga

disebut instrumen keuangan.

Dalam prakteknya Darmadji dan Hendi (2001:6) menjelaskan jenis-jenis

saham, antara lain :

1. Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas

unjuk dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk

tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini,

seorang pemilik sangat mudah untuk mengalihkan atau

memindahkannya kepada orang lain karena sifatnya mirip dengan

uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis

nama pemiliknya. Cara pemindahannya harus memenuhi prosedur

dicatat dalam buku perusahaan yang khusus memuat daftar nama

pemegang saham.

2. Ditinjau dari segi manfaatnya, saham dapat digolongkan menjadi saham

biasa dan saham preferen.

a. Saham biasa (common stock). Saham biasa selalu muncul dalam setiap

struktur modal saham perseroan terbatas. Besar kecilnya deviden yang

diterima tidak tetap, tergantung pada keputusan RUPS.

b. Saham preferen (preferred stock). Saham preferen merupakan

gabungan pendanaan antara hutang/obligasi dan saham biasa. Dalam

praktek terdapat beraneka ragam jenis saham preferen diantaranya

adalah:

1) Cumulative Preferred Stock. Saham preferen jenis ini

memberikan hak pada pemiliknya atas pembagian deviden

yang sifatnya kumulatif dalam suatu persentase atau jumlah

tertentu dalam arti bahwa jika pada tahun tertentu deviden yang

dibayarkan tidak mencukupi atau tidak dibayar sama sekali,

maka akan diperhitungkan pada tahun-tahun berikutnya.

2) Non Cumulative Preferred Stock. Pemegang saham jenis ini

mendapat prioritas dalam pembagian deviden sampai pada

suatu persentase atau jumlah tertentu, tapi tidak bersifat

kumulatif. Dengan demikian apabila pada suatu tahun tertentu

tidak dibayar sama sekali, maka hal ini tidak dapat

diperhitungkan pada tahun berikutnya.

3) Participating Preferred Stock. Pemilik saham jenis ini

disamping memperoleh deviden tetap seperti yang telah

ditentukan, juga memperoleh ekstra deviden apabila

perusahaan dapat mencapai sasaran yang ditetapkan.

4) Convertible Preferred Stock (saham istimewa). Pemegang

saham istimewa mempunyai hak lebih tinggi dibanding

pemegang saham lainnya. Hak lebih itu terutama dalam

penunjukkan direksi perusahaan.

3. Ditinjau berdasarkan kinerja saham, saham dapat digolongkan menjadi :

a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan

pada tahun sebelumnya.

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa mendatang meskipun

belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum.

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan

dalam suatu perusahaan, selembar saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun

porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut. Selembar saham mempunyai nilai atau harga.

Menurut Ang (1997 : 6), nilai suatu saham berdasarkan fungsinya dapat

dibagi menjadi tiga, yaitu :

1. Par Value (Nilai Nominal)

Par value atau disebut juga stated value atau face value atau dalam bahasa

Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah

nilai yang tercantum pada saham yang bersangkutan. Nilai ini tidak

digunakan untuk mengukur sesuatu.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu

dasar suatu saham baru merupakan harga perdananya. Harga dasar ini

dapat berubah sesuai tindakan yang dilakukan emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga

pasar merupakan harga suatu saham pada pasar yang sedang berlangsung.

Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga

penutupannya (closing price). Jadi harga pasar inilah yang menyatakan

naik turunnya suatu saham.

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston

dan Brigham (1993:26-27) adalah proyeksi laba per lembar saham saat diperoleh

laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap

ekuitas, serta kebijakan pembagian deviden. Faktor lainnya yang dapat

mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan

perekonomian pada umumnya, pajak dan keadaan bursa saham. Faktor-faktor lain

yaitu kondisi perusahaan, kendala-kendala eksternal serta kekuatan penawaran

dan permintaan saham di pasar juga dapat mempengaruhi fluktuasi harga saham.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau

fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang

terjadi di pasar bursa (pasar sekunder). Semakin banyak investor yang ingin

membeli atau menyimpan saham, harganya semakin naik. Sebaliknya semakin

banyak investor yang ingin menjual atau melepaskan suatu saham, maka harganya

maka semakin banyak keuntungan yang dinikmati oleh pemegang saham,

sehingga harga saham kemungkinan akan naik.

Investor harus benar-benar menyadari bahwa di samping akan memperoleh

keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian.

Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor

menganalisis keadaan harga saham. Analisis saham merupakan salah satu tahap

dalam proses investasi yang berarti melakukan analisis terhadap individual atau

sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham

yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

Analisis fundamental menekankan bahwa faktor-faktor fundamental

mempengaruhi harga saham karena menitik beratkan pada analisis rasio

keuangan. Melalui analisis rasio keuangan dapat diperoleh informasi atau

gambaran tentang kondisi keuangan perusahaan dan hasil operasional

yang telah dicapai oleh perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan (Husnan, 1996:315) :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

b. Menerapkan hubungan faktor-faktor tersebut sehingga diperoleh

taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan

Data yang digunakan adalah data historis, yaitu data tersebut didapat dari

peristiwa yang telah terjadi dan mencerminkan keadaan keuangan yang

telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya

pada saat analisis (Husnan, 2001:303). Dalam company analysis para

investor akan mempelajari laporan keuangan perusahaan dengan

menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan

atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional

dan memahami sifat dasar dan karakteristik operasional dari perusahaan

tersebut.

Analisis fundamental merupakan analisis yang berhubungan dengan

kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan

calon investor akan mengetahui bagaimana operasional dari perusahaan

yang nantinya akan menjadi milik investor apakah sehat atau tidak

ataukah menguntungkan atau tidak dan sebagainya (Anoraga dan Pakarti,

2001 : 108).

2. Analisis Teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data

atau catatan pasar untuk mengakses permintaan dan penawaran suatu

saham, volume perdagangan, indeks harga saham baik individual maupun

gabungan, serta faktor-faktor lain yang bersifat teknis (Husnan,

2001:338). Model analisis teknikal menekankan pada perilaku pasar

modal dimasa datang berdasarkan kebiasaan dimasa lalu. Kenaikan dan

memprediksi harga saham pada periode berikutnya. Trend harga saham

menjadi tolok ukur untuk memprediksi harga saham periode berikutnya.

Sasaran yang ingin dicapai dari analisis teknikal adalah ketepatan

waktu dalam memprediksi pergerakan harga jangka pendek suatu saham,

oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat

penting bagi pemodal untuk menentukan kapan suatu saham harus dibeli

atau harus dijual.

Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga

saham:

1. Harapan investor terhadap tingkat pendapatan deviden di masa yang

akan datang. Apabila tingkat pendapatan dan deviden stabil, maka harga

saham juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan

dan deviden berfluktuasi karena faktor internal, maka harga saham

tersebut cenderung berfluktuasi juga.

2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan

besar, maka akan semakin meningkat pula harga saham karena para

investor bersikap optimis.

3. Kondisi perekonomian. Kondisi perekonomian di masa yang akan

datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila

kondisi perekonomian saat ini stabil, maka para investor juga akan

optimis terhadap kondisi perekonomian yang akan datang, sehingga

Karena harga saham yang terjadi di pasar modal selalu berfluktuasi dari

waktu ke waktu. Maka fluktuasi harga saham tersebut akan ditentukan oleh

kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari

jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika

jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka

harga saham cendrung akan naik.

Faktor- faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari

internal dan eksternal perusahaan. Hal - hal penting yang merupakan faktor makro

atau pasar yang dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi

dan suku bunga, kebijakan keuangan dan fiskal, situasi perekonomian dan situasi

bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan

fluktuasi harga saham adalah pendapatan perusahaan, deviden yang dibagikan,

arus kas perusahaan, perubahan mendasar dalam pe rusahaan dan perubahan

dalam perilaku investasi misalnya merubah investasinya dari saham menjadi

obligasi.

Selain itu juga faktor- faktor yang mempengaruhi pergerakan harga saham

adalah:

1) Faktor Internal yaitu :

a) Pengumuman tentang pemasaran, produksi, penj ualan seperti

pengiklanan, rincian kontak, perubahan harga, penarikan produk

baru, laporan produksi, laporan keamanan produk, dan laporan

b) Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of

director announcements) seperti perubahan dan pergantian

direktur, manajemen, dan stuktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan

marger, investasi ekuitas, laporan take over oleh pengakuisisian

dan diakuisisi.

e) Pengumuman investasi (investment announcements), seperti

melakukan ekspansi pabrik, pengembangan riset dan penutupan

usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti

negoisasi baru, kontak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning

per share (EPS), deviden per share (DPS), price earning ratio, net

profit margin, return on aseets (ROA), dan lain- lain.

2. Faktor Eksternal yaitu:

a) Pengumuman dari pemerintah seperti perubahan suku bunga

tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai

b) Pengumuman hukum (legal announcements), seperti tuntunan

karyawan terhadap perusahaan atau terhadap manajernya dan

tuntunan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga

saham perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

pergerakan harga saham di bursa efek suatu negara.

e) Berbagai isu baik dari dalam dan luar negeri.

2.4 Penelitian Terdahulu

1. Sasongko dan Wulandari (2003) melakukan penelitian tentang pengaruh

rasio-rasio keuangan terhadap harga saham pada industri manufaktur di

BEI periode 2001-2002. Variabel independen yang diteliti yaitu return

on assets (ROA), earning per share (EPS), return on sales (ROS) dan

basic earning power (BEP). Untuk menguji ada tidaknya pengaruh dari

variabel-variabel tersebut digunakan t-test. Hasil penelitian menunjukkan

hanya EPS yang berpengaruh terhadap harga saham, sedangkan ROA,

ROS, dan BEP tidak berpengaruh terhadap harga saham.

2. Halim (2007) meneliti faktor-faktor yang mempengaruhi harga saham

dari perusahaan-perusahaan manufaktur yang listing di Bursa Efek

2004-2006. Harga saham merupakan variabel dependen. Variabel

independennya meliputi Return on Equity, debt to equity ratio, earning

per share, dan net profit margin. Hasil penelitian menunjukkan ROE dan

EPS memiliki pengaruh yang signifikan terhadap harga saham

perusahaan manufaktur, sedangkan rasio NPM dan DER tidak memiliki

pengaruh yang signifikan terhadap harga saham perusahaan manufaktur.

3. Satria (2008) menguji pengaruh rasio keuangan likuiditas, solvabilitas

dan pasar terhadap harga saham perusahaan manufaktur di BEJ.

Penelitian ini mengambil sampel 70 perusahaan manufaktur yang

terdaftar tahun 2003-2005 di BEJ. Variabel yang digunakan dalam

penelitian ini adalah Current Ratio (CAR), Total Debt to Total Asset

(DTA), Total Asset Turnover (TATO), Inventory Turnover (ITO), Return

on Equity(ROE), Net Profit Margin (NPM), Price Earning Ratio (PER)

sebagai variabel independen dan harga saham sebagai variabel dependen.

Berdasarkan pengujian dengan regresi linear dan regresi berganda

diperoleh kesimpulan bahwa semua variabel independen baik secara

simultan mempengaruhi harga saham. Namun secara parsial, hanya

variabel CR, NPM dan ROE yang berpengaruh secara signifikan

terhadap harga saham, sedangkan variabel DTA, TATO, ITO dan PER

tidak berpengaruh secara signifikan terhadap harga saham.

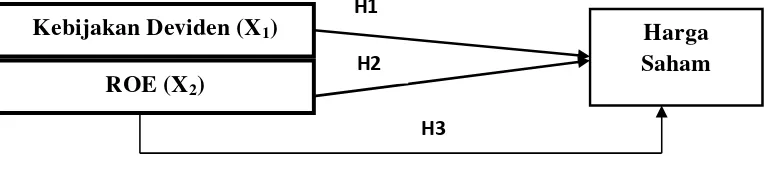

2.5 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

1. Kebijakan deviden dianggap mempengaruhi harga saham. Suatu

kenaikan deviden dapat dianggap sebagai suatu sinyal positif bagi

investor bahwa perusahaan tersebut memiliki penghasilan yang baik di

masa mendatang.

2. Return on Equity dianggap mempengaruhi harga saham. Peningkatan

ROE dianggap suatu tanda bahwa kekuatan equity para pemegang saham

dalam keadaan baik. Sehingga perusahaan dianggap akan mengalami

kenaikan pendapatan di masa mendatang.

2.6 Hipotesis

Hipotesis merupakan jawaban sementara terhadap perumusan masalah,

dimana tingkat kebenarannya masih perlu diuji secara empiris.

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis

sebagai berikut:

H1 : Kebijakan Deviden berpengaruh positif terhadap harga saham

secara parsial.

H2 : Return on Equity berpengaruh positif terhadap harga saham secara

H3 : Kebijakan Deviden dan Return on Equity bersama-sama

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian

deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab

pertanyaan mengenai status terakhir dari subjek penelitian. Sementara penelitian

kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan

fenomena serta hubungan-hubungannya.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat penelitian ini adalah pada perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia (tidak secara langsung di lapangan karena data diperoleh

dari internet). Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode tidak langsung (indirect method), yakni dengan

menggunakan data sekunder.

Teknik pengumpulan data yang digunakan adalah dengan melakukan

pencatatan langsung dari berbagai bahan kepustakaan seperti jurnal, artikel,

laporan, serta dengan mengkopi data dan mengunduh langsung dari website

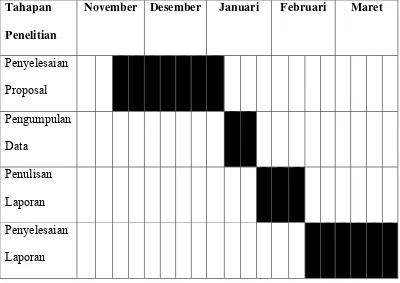

2. Waktu Penelitian

Tabel 3.1

Tabel Jadwal Penelitian

Tahapan

Penelitian

November Desember Januari Februari Maret

Penyelesaian

Proposal

Pengumpulan

Data

Penulisan

Laporan

Penyelesaian

Laporan

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah di Indonesia dengan menganalisis

adanya pengaruh Kebijakan Deviden dan Return on Equity terhadap Harga Saham

pada Perusahaan Manufaktur yang terdaftar di BEI.

3.4 Definisi Operasional

1. Kebijakan Deviden adalah kemampuan perusahaan untuk melakukan

2. Return on Equity adalah membandingkan laba bersih setelah pajak

dengan ekuitas. Rasio ini menunjukkan kemampuan untuk menghasilkan

laba berdasarkan ekuitas pemegang saham.

3. Harga Saham adalah harga yang menunjukkan nilai dari saham tersebut.

3.5 Skala Pengukuran Variabel

1. Kebijakan Devidendinyatakan dalam rasio.

2. Return on Equity dinyatakan dalam rasio.

3. Harga Saham dinyatakan dalam harga saham pada saat t.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk data time series yang bersifat kuantitatif yaitu data Kebijakan Deviden

dalam bentuk Dividend Payout Ratio (DPR) dan Return on Equity (ROE)

berpengaruh Harga Saham pada perusahaan Manufaktur yang terdaftar di BEI

yang berbentuk angka-angka selama kurun waktu 4 tahun (Januari 2008 –

Desember 2011).

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan

metode tidak langsung (indirect method), yakni dengan menggunakan data

sekunder.

Teknik pengumpulan data yang digunakan adalah dengan melakukan

laporan, serta dengan mengkopi data dan mengunduh langsung dari website

sumber data yang bersangkutan.

3.8 Populasi dan Sampel penelitian

Menurut Sugiyono (2006), Populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas atau karakteristik tertentu

yang akan diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan. Populasi yang dijadikan objek penelitian ini adalah beberapa

perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) dilihat dari

data laporan keuangan selama periode tahun 2008 sampai dengan tahun 2011.

Jumlah perusahaan manufaktur yang tercatat di BEI sebanyak 135 perusahaan.

Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2008, 2009, 2010, 2011

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2008-2011)

3. Perusahaan sampel mengeluarkan publikasi resmi dan memiliki data

data yang lengkap yang dibutuhkan dalam penelitian.

Berikut daftar perusahaan manufaktur yang terdaftar di Perusahaan

manufaktur (industri pengolahan) di BEI meliputi sektor industri dasar dan kimia ,

Tabel 3.2

Daftar Perusahaan Manufaktur yang Terdaftar di BEI

No Nama Perusahaan Kode Kriteria penentuan

Sampel

7. Keramika Indonesia Assosiasi Tbk KIAS

8. Mulia Industrindo Tbk MLIA

29. Ekadharma International Tbk EKAD

30. Eterindo Wahanatama Tbk ETWA

31. Intan Wijaya International Tbk INCI

32. Sorini Agro Asia Corporindo Tbk SOBI

33. Indo Acitama Tbk SRSN

34. Chandra Asri Petrochemical TPIA

35. Unggul Indah Cahaya Tbk UNIC

41. Champion Pasific Indonesia Tbk IGAR

42. Indopoly Swakarsa Industry Tbk IPOL

43. Sekawan Intipratama Tbk SIAP

44. Siwani Makmur Tbk SIMA

46. Yana Prima Hasta Persada Tbk YPAS

47. Charoen Pokphand Indonesia Tbk CPIN

48. Japfa Comfeed Indonesia Tbk JPFA

57. Kertas Basuki Rachmat Indonesia Tbk

KBRI

58. Surabaya Agung Industri Pulp & Kertas Tbk

66. Indomobil Sukses International Tbk IMAS

67. Indospring Tbk INDS

73. Polychem Indonesia Tbk ADM

G

81. Karwell Indonesia Tbk KAR

W

87. Sunson Textile Manufacturer Tbk SSTM

88. Nusantara Inti Corpora Tbk UNIT

89. Unitex Tbk UNTX

90. Primarindo Asia Infrastructure Tbk BIMA

91. Surya Intrindo Makmur Tbk SIMM

92. Sumi Indo Kabel Tbk IKBI

93. Jembo Cable Company Tbk JECC

95. Kabelindo Murni Tbk KBLM 96. Supreme Cable Manufacturing and

Commerce Tbk

109 Nippon Indosari Corporindo Tbk ROTI

110 Sekar Laut Tbk SKLT

111 Siantar Top Tbk STTP

112 Ultrajaya Milk Industry and Trading Company Tbk

ULTJ

113 Gudang Garam Tbk GGRM Sampel 7

114 Hanjaya Mandala Sampoerna Tbk HMSP

115 Bentoel International Investama Tbk RMBA

116 Darya Varia Laboratoria Tbk DVLA

122 Schering Plough Indonesia Tbk SCPI

123 Taisho Pharmaceutical Indonesia Tbk SQBI

124 Tempo Scan Pasific Tbk TSPC

129 Kedawung Setia Industrial Tbk KDSI

Jumlah sampel yang digunakan dalam penelitian ini sebanyak 60

pengamatan yang terdiri dari 4time series (2008-2011) dan 15 cross section

(perusahaan manufaktur).

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel

yang digunakan maka metode pengumpulan data kebijakan Deviden (DPR), ROE,

dan Harga Saham dalam penelitian ini digunakan dengan teknik dokumentasi

laporan keuangan perbankan setiap tahunnya yang dikeluarkan oleh Bursa Efek

Indonesia (BEI).

Tabel 3.3

Daftar Sampel PerusahaanManufaktur

No Nama Perusahaan Manufaktur 1

PT Aqua Golden Missisippi Tbk 2

PT Astra Internasional Tbk 3

PT Astra Otoparts Tbk 4

PT Sepatu Bata Tbk 5

PT Gudang Garam Tbk 6

PT HM Sampoerna Tbk 7

PT Indofood Sukses Makmur Tbk 8

PT Kimia Farma Tbk 9

PT Merck Tbk 10

PT Mayora Indah Tbk 11

PT Multi Bintang Indonesia Tbk 12

PT Trias Sentosa Tbk 13

PT Unilever Indonesia Tbk 14

PT Mandom Tbk 15

PT Lautan Luas Tbk

3.9 Teknik Analisis

Dalam menganalisis besarnya pengaruh variabel – variabel bebas terhadap

variabel terikat digunakan model ekonometrika dengan meregresikan variabel –

variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS).

Fungsi yang digunakan dalam penelitian ini adalah:

Y = f (X1, X2,X3, X4) ...(1)

Kemudian fungsi tersebut ditransformasikan kedalam model persamaan

regresi linear berganda (multiple reggression) sebagai berikut:

Y = α + β1X1 +β2X2 +µ ...(2)

Secara sistematis bentuk hipotesanya adalah sebagai berikut:

, artinya jika kenaikan pada X1 (kebijakan deviden), maka Y(harga

saham) mengalami penurunan, ceteris paribus.

, artinya jika kenaikan pada X2 (ROE), maka Y(harga saham)

mengalami penurunan, ceteris paribus.

3.9.1 Uji Penyimpangan Asumsi Klasik

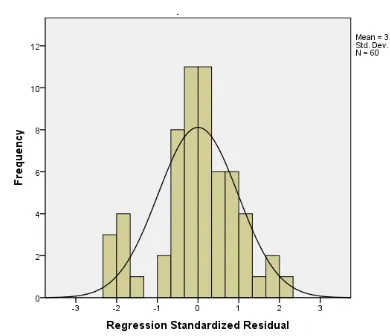

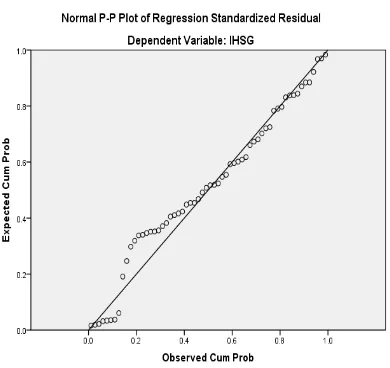

1. Uji Normalitas

Menurut Erlina (2008:102), tujuan uji normalitas adalah ingin

residual memiliki distribusi normal. Pengujian ini diperlukan karena

untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Uji normalitas bertujuan untuk menguji

apakah variabel independen dan variabel dependen berdistribusi normal

(Ghozali, 2005:110). Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal.

Untuk melihat normalitas data dapat dilakukan dengan melihat

histogram atau pola distribusi data normal. Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik

atau dengan melihat histogram dari nilai residualnya. Jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov

– Smimov satu arah atau analisis grafis. Asumsi dalam OLS adalah nilai

rata-rata dari faktor pengganggu (µi) adalah nol. Untuk menguji apakah

normal atau tidaknya faktor pengganggu, maka perlu dilakukan uji

normalitas dengan menggunakan Jarque–Berra Test (J-B test).

Kriterianya:

a. Apabila nilai x2 tabel (0,05) nilai Jarque–Berra normality test

statistic, maka µi berdistribusi normal.

2. Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah model

regresi mempunyai korelasi antar variabel independen. Menurut Umar

(2003:132) multikolinearitas adalah ada tidaknya korelasi yang

sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada

variabel-variabel bebasnya.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut:

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel –

variabel independennya banyak yang tidak signifikan

mempengaruhi variabel dependen.

b) Menganalisis matrik korelasi variabel – variabel

independen. Jika antar variabel independen ada korelasi

yang cukup tinggi (umumnya diatas 0,90), maka hal ini

merupakan indikasi adanya multikolinearitas. Tidak adanya

korelasi yang tinggi antar variabel independen tidak berarti

bebas dari multikolinearitas. Multikolinearitas dapat

disebabkan karena adanya efek kombinasi dua atau lebih

variabel independen.

c) Multikolinearitas dapat juga dilihat dari nilai tolerance dan

lawannya yaitu variance inflation factor (VIF). Kedua

dijelaskan oleh variabel independen lainnya. Dalam

pengertian sederhana setiap variabel independen menjadi

variabel dependen (terikat) dan diregres terhadap variabel

independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Jadi nilai tolerance yang

rendah sama dengan nilai VIF tinggi (karena

VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk

menunjukan adanya multikolinearitas adalah nilai tolerance

< 0.10 atau sama dengan nilai VIF > 10.

3. Autokorelasi

Pengujian Autokorelasi menurut Ghozali (2005:95) bertujuan

untuk menguji apakah dalam model regresi linear ada korelasi

penganggu antara kesalahan penganggu pada periode t dengan

kesalahan penganggu pada periode t-1. Autokorelasi menunjukkan

adanya korelasi di antara data pengamatan yang tersusun baik seperti

data cross sectional dan/atau time series. Autokorelasi menunjukkan

adanya kesalahan penganggu (residual) tidak bebas dari satu

pengamatan ke pengamatan lain. Jika terjadi autokorelasi dalam model

regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat,

sehingga model regresi yang baik adalah model yang bebas dari

Autokorelasi terjadi bila error term (µ) dari waktu yang berbeda

berkorelasi. Model regresi linier klasik mengasumsikan bahwa faktor

pengganggu yang berhubungan dengan observasi tidak dipengaruhi

oleh faktor pengganggu pada pengamatan lainnya.

E(uiuj) = 0 i≠j

Ada beberapa cara untuk mengetahui keberadaan autokorelasi yaitu:

a. Dengan menggunakan atau memplot grafik

b. Dengan uji Durbin-Watson (D-W Test)

Uji D-W dirumuskan sebagai berikut:

D hitung ∑ –

∑

Dengan hipotesis sebagai berikut:

H0 = ρ = 0 (tidak ada autokorelasi)

Ha = ρ≠ 0 (ada autokorelasi)

Untuk menguji masalah autokorelasi ini, kita harus menentukan

besarnya nilai kritis dari du dan d1. Berdasarkan jumlah dari variabel

independen, jika hipotesis nol menyatakan bahwa tidak terjadi

autokorelasi, maka:

1. Jika DW < dt, maka H0 ditolak, berarti suatu persamaan regresi

mengalami autokorelasi.

2. Jika du< DW < 4 – du, maka H0 diterima, berarti suatu persamaan

regresi tidak mengalami autokorelasi.

3. Jika d1 ≤ DW ≤ du atau 4 – du ≤ DW ≤ 4 – d1, berarti pengujian