PENGARUH PORTOFOLIO KREDIT TERHADAP LABA

PADA PT. BANK PEMBANGUNAN DAERAH JAWA BARAT DAN

BANTEN, Tbk

NISSYA MAULIDINA SARI PUTRIANDE

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Portofolio Kredit Terhadap Laba Pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya yang berjudul Pengaruh Portofolio Kredit Terhadap Laba pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. kepada Institut Pertanian Bogor.

Bogor, Januari 2016

ABSTRAK

NISSYA MAULIDINA SARI PUTRIANDE. H24114022. Pengaruh Portofolio Kredit terhadap Laba pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Dibimbing oleh FARIDA RATNA DEWI.

PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. (Bank BJB) memiliki salah satu misi sebagai penggerak dan pendorong laju pembangunan daerah, yakni dengan cara menyalurkan dana kepada masyarakat. Berdasarkan laporan keuangan tahunan Bank BJB, penyaluran kredit tahun 2014 mengalami peningkatan 10,46% dari tahun 2013 namun pertumbuhan ini merupakan paling rendah selama 5 tahun terakhir. Penelitian ini bertujuan untuk mengetahui kondisi, pertumbuhan dan pengaruh portofolio kredit terhadap laba Bank BJB. Data yang digunakan dalam penelitian ini adalah data sekunder dari studi pustaka dan laporan keuangan perusahaan. Alat analisis yang digunakan adalah regresi berganda dan deskriptif. Hasil penelitian ini menunjukkan bahwa kredit di Bank BJB didominasi oleh kredit konsumtif daripada kredit produktif. Pertumbuhan portofolio kredit Bank BJB pada tahun 2010-2014 cenderung mengalami perubahan komposisi. Sedangkan laba Bank BJB pada tahun 2010-2013 mengalami peningkatan, namun pada tahun 2014 laba menurun dikarenakan pendapatan bunga dari total penyaluran kredit mengalami peningkatan terendah. Berdasarkan hasil uji F menyimpulkan bahwa secara keseluruhan perubahan portofolio kredit berpengaruh secara signifikan terhadap laba. Sedangkan hasil uji t menyimpulkan bahwa secara parsial pendapatan bunga dari setiap jenis kredit berpengaruh secara positif dan signifikan terhadap laba.

Kata kunci : Bank BJB, portofolio kredit, laba.

ABSTRACT

NISSYA MAULIDINA SARI PUTRIANDE. H24114022. The Impact of Loan Portfolio to Earnings PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Supervised by

FARIDA RATNA DEWI.

PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. (Bank BJB) has one mission as the driving of regional development rate, namely by channeling funds to people. Based on the annual financial statements of Bank BJB, loan portfolio in 2014 increased 10.46% from 2013 but this growth was the lowest over the last 5 years. This study aims to determine the condition, growth and the impact of the loan portfolio of the Bank BJB's profit. The data used is secondary data from literature portfolio experienced the lowest increase. Based on the results of the F test concluded that the overall loan portfolio changes significantly affect earnings. While the t test results concluded that the partial interest income of each type of loans and significant positive effect on profits.

PENGARUH PORTOFOLIO KREDIT TERHADAP LABA

PADA PT. BANK PEMBANGUNAN DAERAH JAWA BARAT

DAN BANTEN, Tbk

NISSYA MAULIDINA SARI PUTRIANDE

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Assalamualaikum Wr. Wb

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul penelitian yang diselesaikan sejak bulan Februari – Mei 2015 ini adalah Pengaruh Portofolio Kredit Terhadap Laba Pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi, SE., MM. selaku dosen pembimbing. Terima kasih penulis juga disampaikan kepada seluruh karyawan dan pimpinan PT. Bank Pembangunan Daerah Jawa Barat dan Banten Cabang Cibinong, atas kesempatan dan dukungan yang telah diberikan. Ungkapan terima kasih yang sangat tidak terhingga kepada kedua orang tua dan keluarga penulis serta Afied Ardy Akbar dan keluarga atas doa, dukungan dan kasih sayang yang senantiasa menyertai penulis. Terakhir ucapan terima kasih diberikan untuk teman satu bimbingan, teman-teman PSAJM IPB, serta sahabat-sahabat yang selalu menularkan semangat positif. Semoga karya ilmiah ini bermanfaat.

Wassalamualaikum Wr. Wb

Bogor, Januari 2016

DAFTAR ISI

DAFTAR TABEL xiv

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xiv

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup 3

TINJAUAN PUSTAKA 3

Bank 3

Kredit 3

Jenis Kredit 3

Portofolio Kredit 4

Laba 5

Penelitian Terdahulu 5

METODE 5

Kerangka Pemikiran 5

Lokasi dan Waktu Penelitian 6

Jenis dan Sumber Data 6

Pengolahan dan Analisis Data 6

Analisis Regresi Berganda 7

Analisis Deskriptif 7

HASIL DAN PEMBAHASAN 7

Gambaran Umum Perusahaan 7

Produk dan Jasa 8

Portofolio Kredit Bank BJB 8

Pertumbuhan Portofolio Kredit Bank BJB 9

Laba Bank BJB 10

Pengaruh Portofolio Terhadap Laba 11

Analisis Komponen Utama 13

Implikasi Manajerial 17

SIMPULAN DAN SARAN 17

DAFTAR PUSTAKA 18

DAFTAR TABEL

1 Pertumbuhan kredit yang disalurkan, laba bersih, dan ROA bank BJB 2

2 Penyaluran kredit berdasarkan tujuan penggunaan 8

3 Pertumbuhan portofolio kredit konsumtif tahun 2010 – 2014 9 4 Pertumbuhan portofolio kredit produktif tahun 2010 – 2014 10 5 Hasil uji analisis regresi berganda persamaan 1 12

6 Hasil uji analisis regresi berganda persamaan 2 13

7 Hasil analisis komponen utama persamaan 1 13

8 Uji parsial komponen utama persamaan 1 14

9 Hasil analisis komponen utama persamaan 2 15

10 Uji parsial komponen utama persamaan 2 16

DAFTAR GAMBAR

1 Diagram portofolio kredit bank BJB tahun 2014 1

2 Kerangka pemikiran penelitian 6

3 Grafik laba pajak periode 2010 - 2014 10

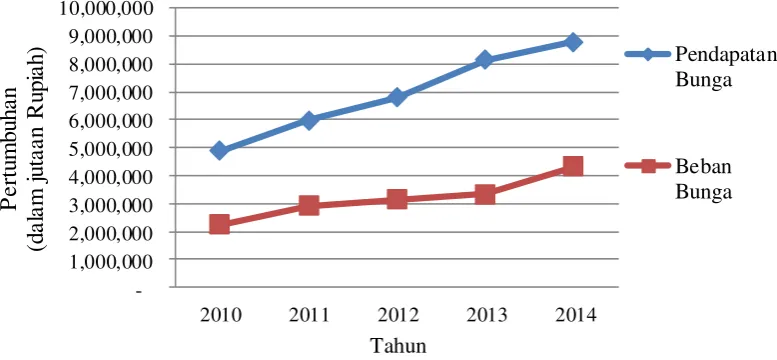

4 Pertumbuhan pendapatan dan beban periode 2010 - 2014 11

DAFTAR LAMPIRAN

1 Hasil analisis trend portofolio kredit 20

2 Hasil uji analisis regresi berganda (persamaan 1) 21

3 Hasil uji analisis komponen utama (persamaan 1) 23

4 Hasil uji analisis regresi berganda (persamaan 2) 26

PENDAHULUAN

Latar Belakang

Pembangunan ekonomi merupakan tolak ukur pembangunan nasional yang tidak dapat dilepaskan dari sektor perbankan. Perbankan memiliki peranan penting dalam pertumbuhan stabilitas ekonomi. Sektor perbankan berfungsi sebagai lembaga intermediasi, yang berperan penting dalam mendukung pertumbuhan ekonomi sebuah negara. Perbankan sebagai lembaga perantara keuangan bertugas untuk menyalurkan dana yang berhasil dihimpunnya kepada pihak yang membutuhkan atau kekurangan dana dalam bentuk kredit. Kredit yang disalurkan berdasarkan tujuan penggunaannya ada yang bersifat konsumtif dan ada pula yang produktif. Kredit konsumtif merupakan kredit yang diberikan bank guna keperluan konsumsi bagi peminjam, sedangkan kredit produktif merupakan kredit yang diberikan bank guna keperluan modal kerja atau investasi usaha yang dijalankan oleh peminjam. Penyaluran kredit dilakukan bank dengan prinsip kehati-hatian serta memerlukan pengelolaan yang baik agar kualitas kredit-kredit yang disalurkan dalam kondisi sehat.

PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. (Bank BJB) sebagai bank dimana sahamnya mayoritas dimiliki oleh pemerintah Jawa Barat dan Banten dengan salah satu misinya adalah menjadi penggerak dan pendorong laju pembangunan daerah turut berperan dalam menunjang pembangunan negara, salah satunya dengan menyalurkan dana kepada masyarakat. Dalam upaya pencapaian labanya, Bank BJB terus berusaha menghimpun dana pihak ketiga untuk mendanai kegiatan penyaluran kredit dan selalu berusaha untuk menjaga kualitas dari kredit yang disalurkannya. Masing-masing jenis kredit yang disalurkan oleh Bank BJB memiliki tingkat risiko yang berbeda, oleh karena itu Bank BJB menempatkan kredit-kreditnya dalam suatu portofolio agar hasil yang dicapai optimal. Portofolio kredit bank BJB berdasarkan laporan keungan tahunan bank BJB tahun 2014 didominasi oleh kredit konsumtif dibandingkan kredit produktif (Gambar 1).

Gambar 1 Diagram portofolio kredit bank BJB tahun 2014 Sumber : Laporan Keuangan bank BJB

Konsumtif

71%

Total kredit yang disalurkan oleh Bank BJB cenderung mengalami peningkatan setiap tahunnya, namun peningkatan jumlah kredit yang disalurkan periode tahun 2010 – 2014 tidak berbanding lurus terhadap perolehan laba perusahaan, dimana tingkat Return On Assets (ROA) berfluktuatif pada periode tersebut. Kondisi demikian tentu bukanlah kondisi yang ideal, karena seharusnya peningkatan jumlah kredit yang disalurkan oleh suatu bank dapat pula mempengaruhi peningkatan laba yang diperolehnya.

Tabel 1 Pertumbuhan kredit yang disalurkan, laba bersih, dan ROA bank BJB

Uraian Tahun

2010 2011 2012 2013 2014

Kredit yang Disalurkan

23.669.719 28.764.701 38.332.712 48.902.340 54.017.114

Laba Bersih 890.225 962.695 1.193.204 1.376.387 1.120.035

ROA 3,15% 2,65% 2,46% 2,61% 1,94%

Sumber: Annual Report Bank BJB 2010 – 2014

Berdasarkan hasil Tabel 1 dapat diinformasikan bahwa penyaluran kredit tahun 2014 mengalami peningkatan 10,46% dari tahun 2013, namun pertumbuhan ini merupakan paling rendah selama 5 tahun terakhir. ROA dari tahun 2010 sampai dengan 2014 cenderung menurun. Laba bersih cenderung meningkat setiap tahunnya, namun pada tahun 2014 kondisi laba tersebut mengalami penurunan dari tahun 2013. Peristiwa kontradiksi antara posisi kredit dengan laba dalam 5 periode tersebut menunjukan bahwa peran kredit tersebut tidak memberikan pengaruh yang signifikan terhadap perolehan laba perusahaan. Oleh karena itu, dibutuhkan suatu penelitian mengenai analisis pengaruh portofolio kredit terhadap laba pada Bank BJB sebagai objek penelitian ini.

Perumusan Masalah

Berdasarkan latar belakang tersebut, maka dapat dirumuskan masalah yang diteliti adalah sebagai berikut :

1. Bagaimana kondisi portofolio kredit di Bank BJB? 2. Bagaimana pertumbuhan portofolio kredit di Bank BJB?

3. Apakah terdapat pengaruh dari portofolio kredit terhadap laba Bank BJB?

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dalam penelitian ini adalah :

1. Mengetahui kondisi portofolio kredit di Bank BJB.

2. Menganalisis pertumbuhan portofolio kredit di Bank BJB. 3. Menganalisis pengaruh portofolio kredit terhadap laba Bank BJB.

Manfaat Penelitian

1. Bagi Perusahaan, hasil penelitian ini diharapkan dapat memberikan masukan serta saran-saran yang bermanfaat untuk pencapaian laba.

2. Bagi Pembaca, sebagai salah satu bahan acuan dan referensi untuk melakukan penelitian lanjutan.

Ruang Lingkup

Penelitian ini hanya membahas tentang portofolio kredit (berdasarkan tujuan penggunaannya, konsumtif dan produktif) yang berpengaruh terhadap laba Bank BJB dari sisi pendapatan bunga kreditnya. Data yang diambil dalam penelitian ini adalah laporan keuangan tahun 2010 sampai dengan 2014.

TINJAUAN PUSTAKA

Bank

Bank menurut Undang-undang No. 10 Tahun 1998 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

Kredit

Menurut Undang-undang No. 10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Jenis Kredit

Menurut Kasmir (2014), beragam jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan jenis kredit. Secara umum jenis-jenis kredit yang disalurkan oleh bank dilihat dari berbagai segi diantaranya:

1. Segi Kegunaan

a. Kredit Investasi adalah kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru dimana pemakaiannya untuk suatu periode yang relatif lebih lama dan kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Segi Tujuan Kredit

a. Kredit Produktif adalah kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

c. Kredit Perdagangan adalah kredit yang digunakan unuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. 3. Segi Jangka Waktu

a. Kredit Jangka Pendek adalah kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah adalah kredit yang memiliki jangka waktu berkisar antara satu tahun sampai dengan tiga tahun.

c. Kredit Jangka Panjang adalah kredit yang memiliki jangka waktu diatas tiga tahun atau lima tahun dan biasanya kredit ini digunakan untuk investasi jangka panjang.

4. Segi Jaminan

a. Kredit dengan jaminan adalah kredit yang diberikan dengan jaminan tertentu. Jaminan dapat berbentuk barang berwujud atau tidak berwujud. b. Kredit Tanpa Jaminan adalah kredit yang diberikan dengan melihat prospek

usaha, karakter, serta loyalitas calon debitur selama berhubungan dengan kreditur (bank) bersangkutan.

5. Segi Sektor Usaha

a. Kredit pertanian adalah kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Kredit ini bisa berupa jangka pendek atau jangka panjang. b. Kredit Peternakan adalah kredit ini diberikan untuk sektor peternakan,

biasanya untuk waktu yang relatif pendek.

c. Kredit Industri adalah kredit yang digunakan untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

d. Kredit Pertambangan adalah kredit yang digunakan untuk usaha tambang, biasanya dalam jangka panjang.

e. Kredit Pendidikan adalah kredit yang digunakan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit Profesi adalah kredit yang diberikan kepada kalangan para professional seperti dosen, dokter dan pengacara.

g. Kredit perumahan adalah kredit yang digunakan untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor usaha lainnya.

Portofolio Kredit

Laba

Laba atau keuntungan dapat didefinisikan dengan dua cara, yang pertama laba dalam ilmu ekonomi murni didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan). Yang kedua, laba dalam akuntansi didefinisikan sebagai selisih antara harga penjualan dengan biaya produksi.

Penelitian Terdahulu

Penelitian terdahulu yang memiliki keterkaitan dengan penelitian ini adalah penelitian yang dilakukan oleh Susanti (2007) yang menganalisis pengaruh perubahan portofolio kredit sektor ekonomi terhadap pendapatan bunga kredit PT. Bank Negara Indonesia (Persero) Tbk. Hasil penelitian Susanti menunjukkan bahwa perolehan pendapatan bunga kredit dipengaruhi oleh perubahan yang terjadi secara keseluruhan pada alokasi kredit untuk sektor-sektor pertanian, pertambangan, perindustrian, jasa-jasa, dan lain-lain. Secara keseluruhan sektor-sektor tersebut berpengaruh secara signifikan terhadap pendapatan bunga bank.

Penelitian yang dilakukan oleh Gumayantika (2008) melakukan penelitian tentang pengaruh risiko kredit terhadap laba pada Bank Jabar Cabang Ciamis. Hasil penelitian ini dengan menggunakan korelasi pearson product moment membuktikan bahwa terdapat hubungan yang negatif antara risiko kredit dan laba. Penelitian yang dilakukan oleh Rismayanti (2009) yang menganalisis portofolio kredit (konsumtif dan produktif) dan pengaruhnya terhadap laba (studi kasus PT bank X, tbk). Berdasarkan hasil pengujian menggunakan uji F, disimpulkan bahwa secara keseluruhan perubahan portofolio kredit, pendapatan lain-lain dan total biaya berpengaruh secara signifikan terhadap laba.

METODE

Kerangka Pemikiran

Bank sebagai lembaga intermediasi memiliki tugas untuk menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang memerlukan dana. Bank memperoleh pendapatan bunga dari penyaluran kredit. Penelitian ini bertujuan untuk menganalisis pengaruh portofolio kredit terhadap laba bank.

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Bank BJB. Pemilihan tempat penelitian ini purposive karena Bank BJB merupakan salah satu Bank Pembangunan Daerah terbesar. Waktu penelitian dilaksanakan dari Maret 2015 - Mei 2015.

Jenis dan Sumber Data

Berdasarkan klasifikasi data, penelitian ini menggunakan data kuantitatif yaitu biasanya disimpulkan dengan angka-angka, data seperti ini biasanya hasil transformasi dari data kualitatif yang memliki perbedaan berjenjang (Bungin 2013).

Sumber data penelitian ini adalah data sekunder. Data sekunder adalah sumber data kedua sesudah data primer (Bungin 2013). Data sekunder diperoleh dari studi kepustakaan dan laporan keuangan tahunan Bank BJB.

Pengolahan dan Analisis Data

Pengolahan dan analisis data dalam penelitian ini menggunakan analisis regresi berganda dan analisis deskriptif.

Gambar 2 Kerangka pemikiran penelitian Bank BJB

Penghimpun Dana Penyalur Dana

Kredit berdasarkan tujuan :

- Konsumtif - Produktif

Laba

Pengaruh Portofolio Kredit : - Analisis Regresi Berganda - Analisis Deskriptif

Hasil

Analisis Regresi Berganda

Analisis regresi adalah satu alat yang sangat tepat untuk membolehkan peneliti membuat prediksi atau ramalan tentang nilai-nilai dari variabel dependen (y) dari pengetahuan nilai-nilai dari variabel independen (x). Jika menggunakan lebih dari satu variabel prediktor atau peramal maka disebut analisis regresi linear berganda (Silalahi 2012). Perumusan untuk regresi berganda adalah sebagai berikut :

Y = β0+ β1X1+ β2X2 + e . . . (1)

Dimana : Y = laba

β0 = konstanta tanpa kredit β1 = konstanta kredit produktif β2 = konstanta kredit konsumtif

X1 = kredit produktif

X2 = kredit konsumtif

e = tingkatkesalahan

Hipotesis :

Ho : β = 0 ; artinya tidak ada pengaruh yang signifikan antara kredit dengan laba Ha : β ≠ 0 ; artinya ada pengaruh yang signifikan antara kredit dengan laba

Analisis Deskriptif

Pengolahan hasil penelitian dengan statistik deskriptif digunakan pada penelitian kuantitatif deskriptif yang bertujuan hanya menggambarkan keadaan gejala sosial apa adanya, tanpa melihat hubungan-hubungan yang ada (Bungin 2013).

Statistik deskriptif adalah prosedur-prosedur yang hanya mengikhtisarkan sekelompok angka untuk memberikan gambaran karakteristik kelompok angka tersebut (Zulganef 2013).

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan Sejarah Umum

(PT). Dalam rangka memenuhi permintaan masyarakat, jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia sejak tahun 2000 Bank Jabar menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah. Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) tahun 2007, Perubahan Izin Usaha menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan Bank Jabar Banten. Berdasarkan Hasil RUPS - LB tahun 2010, maka sebutan perseroan telah resmi berubah menjadi Bank BJB.

Visi, Misi, dan Budaya Perusahaan

PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk memliki sebuah visi yaitu “Menjadi 10 bank terbesar dan berkinerja baik di Indonesia”. Untuk mencapai visi tersebut Bank BJB memiliki misi-misi yang mendukung, antara lain sebagai penggerak dan pendorong laju pembangunan di daerah, melaksanakan penyimpanan uang daerah, dan salah satu sumber pendapatan asli daerah

Dalam rangka mendukung pencapaian visi dan misi Bank BJB telah melakukan beberapa perubahan, salah satunya perubahan budaya perusahaan. Budaya perusahaan mencerminkan semangat Bank BJB dalam menghadapi persaingan perbankan yang semakin ketat dan dinamis. Nilai-nilai budaya perusahaan yang telah dirumuskan yaitu SPIRIT yang merupakan perwujudan dari Service Excellence, Professionalism, Integrity, Respect, Intelligence, dan Trust.

Produk dan Jasa

Layanan jasa perbankan yang diberikan oleh Bank BJB meliputi penghimpunan dana, penyaluran dana serta produk jasa lainnya. Peghimpunan dana berupa tabungan, giro, deposito, dan lainnya. Penyaluran dana berupa kredit produktif dan kredit konsumtif. Produk jasa lainnya berupa internet banking, ATM, dan lainnya.

Portofolio Kredit Bank BJB

Keseluruhan kredit yang disalurkan oleh Bank BJB berdasarkan annual report tahun 2014 sejumlah Rp 54.017.114 (dalam jutaan). Jenis kredit yang disalurkan Bank BJB berdasarkan tujuan penggunaan dapat dilihat pada Tabel 2.

Tabel 2 Penyaluran kredit berdasarkan tujuan penggunaan

No. Keterangan Jumlah

(dalam juta Rupiah)

% Penyaluran Kredit

1. Kredit Konsumtif 38.489.533,- 71,25%

- Kredit Karyawan 507.532,-

- Kredit Konsumsi 37.982.001,-

2. Kredit Produktif 15.527.581,- 28,75%

- Kredit Modal Kerja 9.553.608,-

- Kredit Investasi 2.749.065,-

- Kredit Sindikasi 1.267.294,-

- Kredit Program Pemerintah 1.957.614,-

Total Penyaluran Kredit 54.017.114,- 100,00%

Kredit yang disalurkan oleh Bank BJB berdasarkan tujuan penggunaanya didominasi oleh kredit konsumtif yatitu sebesar 71,25% dari total kredit yang disalurkan, sedangkan kredit produktif hanya sebesar 28,75% dari total kredit yang disalurkan. Dalam rangka mendukung program Pemerintah untuk meningkatkan ekonomi kerakyatan dan sesuai dengan salah satu misi Bank BJB sebagai penggerak dan pendorong laju perekonomian daerah, maka penyaluran dana lebih diarahkan kepada peningkatan kredit dan pembiayaan ritel yang memberikan multiplier effect kepada seluruh sector usaha kecil dan penyaluran kredit program kepada debitur yang prospektif dengan tetap mengatur kesesuaian penyaluran kredit konsumtif dan produktif secara bertahap. Dari komposisi kredit konsumtif terdiri dari 98,68% kredit konsumsi dan 1,32% kredit karyawan, sedang kredit produktif terdiri dari 61,53% kredit modal kerja, 17,70% kredit investasi, 8,16% kredit sindikasi, dan 12,61% kredit program pemerintah.

Komposisi kredit kredit terbesar adalah kredit konsumtif dikarenakan produk kredit konsumsi Bank BJB memiliki peranan yang sangat penting dan berkaitan langsung dengan core bisnis Bank BJB.

Pertumbuhan Portofolio Kredit Bank BJB

Pertumbuhan portofolio kredit Bank BJB dari tahun 2010 hingga 2014 cenderung mengalami peningkatan secara keseluruhan. Total kredit mengalami pertumbuhan sebesar 10,46% dibandingkan tahun 2013 sebesar Rp 48.902.340 juta, menjadi sebesar Rp 54.017.114 juta di tahun 2014. Kredit yang disalurkan oleh Bank BJB berdasarkan tujuan penggunaannya masih didominasi oleh kredit konsumtif.

Pada Tabel 3 terlihat pertumbuhan portofolio kredit konsumtif Bank BJB cenderung mengalami peningkatan setiap tahun, namun tahun 2014 kenaikannya tidak terlalu signifikan hanya meningkat sebesar 13,72% dari tahun 2013. Meski peningkatannya tidak terlalu signifikan, kredit konsumtif merupakan salah satu produk yang menopang pertumbuhan Bank BJB terutama kredit konsumsi.

Tabel 3 Pertumbuhan portofolio kredit konsumtif tahun 2010 – 2014

Tahun

Jenis Kredit yang Disalurkan

Pertumbuhan

tingkat suku bunga acuan yang terus meningkat (BI rate yang naik 25 basis poin, dari 7,50% menjadi 7,75%), serta kondisi politik tahun 2014 dengan adanya pemilihan umum nasional.

Tabel 4 Pertumbuhan portofolio kredit produktif tahun 2010 – 2014

Keterangan Jumlah Kredit yang Disalurkan

2010 2011 2012 2013 2014

Kredit Modal Kerja 4.879.257,- 6.224.475,- 8.948.232,- 10.750.492,- 9.553.608,-

% KMK 74,69% 75,67% 72,36% 71,40% 61,53%

Kredit Investasi 1.081.809,- 1.109.613,- 2.042.386,- 2.381.747,- 2.749.065,-

% KI 16,56% 13,49% 16,52% 15,82% 17,70%

Kredit Sindikasi 506.487,- 813.039,- 935.986,- 1.114.950,- 1.267.294,-

% KS 7,75% 9,88% 7,57% 7,40% 8,16%

Kredit Program

Pemerintah 65.441,- 78.741,- 439.379,- 810.410,- 1.957.614,-

% KPP 1,00% 0,96% 3,55% 5,38% 12,61%

Total Kredit 6.532.994,- 8.225.868,- 12.365.983,- 14.247.189,- 15.527.581,-

Pertumbuhan Kredit 25,91% 50,33% 21,77% 3,12%

Sumber : Annual Report Bank BJB Tahun 2010 - 2014

Hasil analisis trend menunjukkan bahwa kredit yang disalurkan Bank BJB meningkat setiap tahunnya (Lampiran 1). Dari lima tahun yang dianalisis dengan tahun pertama 2010 sebagai tahun dasar diperoleh kenaikan setiap tahunnya sebesar 21,53% pada tahun 2011, 61,95% pada tahun 2012, 106,60% pada tahun 2013, dan 128,21% pada tahun 2014.

Laba Bank BJB

Laba Bank BJB pada Gambar 3 dari tahun 2010 sampai dengan tahun 2013 cenderung mengalami peningkatan, namun pada tahun 2014 laba Bank BJB menurun 18,62% dari laba tahun 2013. Jika dillihat dari kredit yang disalurkan Bank BJB, penyaluran kredit tahun 2014 merupakan pertumbuhan paling rendah selama 5 tahun terakhir sehingga dampak terhadap pendapatan bunga pun tidak meningkat secara signifikan..

Gambar 3 Grafik laba pajak periode 2010 - 2014

terlalu signifikan karena pertumbuhan kredit yang disalurkan Bank BJB tidak maksimal sehingga pendapatan bunga kredit hanya meningkat 8,10% dari tahun 2013. Selain itu, beban bunga cenderung mengalami peningkatan setiap tahunnya sehingga laba yang dihasilkan Bank BJB pun mengalami penurunan karena peningkatan pendapatan bunga tidak sebanding dengan peningkatan beban bunga (Gambar 4).

Pengaruh Portofolio Terhadap Laba

Uji regresi berganda digunakan untuk melihat pengaruh perubahan portofolio kredit berdasarkan jenis penggunaan terhadap laba. Uji regresi berganda pada penelitian ini dilakukan dalam dua persamaan, yakni :

Persamaan 1

X4 = Pendapatan bunga kredit investasi

X5 = Pendapatan bunga kredit sindikasi

X6 = Pendapatan bunga kredit program

Tabel 5 Hasil uji analisis regresi berganda persamaan 1

VIF ≥ 5, maka menunjukkan terjadi multikolinearitas. Uji Normalitas Nilai Asymp. Sig 0,583 > α, dimana nilai α adalah 5%.

Residual persamaan regresi linear terdistribusi normal. Uji

Heteroskedastisitas

Nilai p-value dari X1, X2, X3, X4, X5, danX6 terhadap residual

> 0,05. Tidak terjadi heteroskedastisitas.

Uji Autokorelasi Nilai p-value 0,818 > α. Tidak terjadi autokorelasi pada persamaan regresi.

R-Square Nilai R-square sebesar 97,4%

Uji F Nilai p-value sebesar 0,000 < α, maka tolak H0. Terdapat

pengaruh yang signifikan dari X1, X2, X3, X4, X5, dan X6

secara simultan terhadap Y1.

Tabel 6 Hasil uji analisis regresi berganda persamaan 2

Uji Interpretasi

Uji Multikolinearitas Variabel yang digunakan adalah variabel X1 dan X2

memiliki nilai VIF masing-masing 24,235 dan 24,235. Nilai ini menunjukkan terjadi multikolinearitas, karena nilai VIF ≥ 5.

Uji Normalitas Nilai Asymp. Sig 0,739 > α, dimana nilai α adalah 5%. Residual persamaan regresi linear terdistribusi normal. Uji

Heteroskedastisitas

Nilai p-value dari X1 dan X2 terhadap residual > 0,05,

maka semuanya > α. Tidak terjadi heteroskedastisitas. Lanjutan Tabel 6

Uji Autokorelasi Nilai p-value 0,491 > α. Tidak terjadi autokorelasi pada persamaan regresi.

R-Square Nilai R-square sebesar 91,4%

Uji F Nilai p-value sebesar 0,000 < α, maka tolak H0. Terdapat

pengaruh yang signifikan dari X1 dan X2 secara simultan

terhadap Y2.

Uji T Nilai p-value X1 adalah 0,057 maka terima H0. Secara

parsial tidak terdapat pengaruh signifikan X1 terhadap Y2

pada taraf α = 5%.

Nilai p-value X2 adalah 0,000 maka tolak H0. Secara

parsial terdapat pengaruh signifikan X2 terhadap Y2 pada

taraf α = 5%.

Analisis Komponen Utama

Analisis komponen utama digunakan untuk mengatasi kendala multikolinearitas. Dengan analisis komponen utama persamaan yang terbentuk bebas dari masalah multikolinearitas tanpa menghilangkan peubah bebas yang mengalami korelasi.

Persamaan 1

Tabel 7 Hasil analisis komponen utama persamaan 1

Uji Interpretasi

Uji

Multikolinearitas

Variabel yang digunakan adalah variabel W1. Variabel W1

memiliki nilai VIF sebesar 1,000. Nilai ini menunjukkan tidak terjadi multikolinearitas karena nilai VIF < 5.

Uji Normalitas Nilai Asymp. Sig 0,146 > α, dimana nilai α adalah 5%. Residual persamaan regresi linear terdistribusi normal. Uji

Heteroskedastisitas

Nilai p-value dari W1 terhadap residual sebesar 0,755 > 0,05,

maka W1> α. Tidak terjadi heteroskedastisitas.

Uji Autokorelasi Nilai p-value 0,818 > α. Tidak terjadi autokorelasi pada persamaan regresi.

R-Square Nilai R-square sebesar 81,7%

Uji F

Nilai p-value sebesar 0,000 < α, maka tolak H0. Terdapat

pengaruh yang signifikan dari W1 secara simultan terhadap

Lanjutan Tabel 7

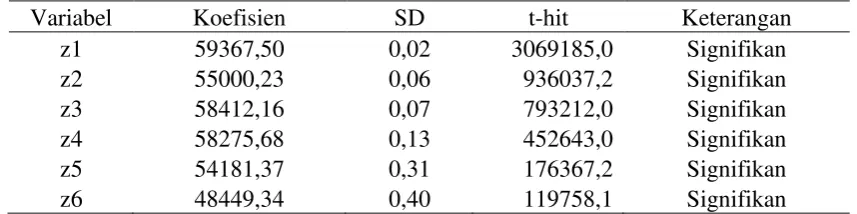

Tabel 8 Uji parsial komponen utama persamaan 1

Variabel Koefisien SD t-hit Keterangan

z1 59367,50 0,02 3069185,0 Signifikan

z2 55000,23 0,06 936037,2 Signifikan

Dilakukan transformasi balik dari Z ke X maka persamaan regresi menjadi :

Y1 = 201906,1 + 0,038 Z1 + 2,322 Z2 + 0,124 Z3 + 0,491 Z4 + 0,929 Z5 +

0,648 Z6 . . . .(4)

Persamaan yang terbentuk berdasarkan hasil analisis regresi komponen utama adalah Y1 = 201906,1 + 0,038 Z1 + 2,322 Z2 + 0,124 Z3 + 0,491 Z4 +

0,929Z5 + 0,648 Z6 dengan nilai R-Square sebesar 68,2%. Hasil uji analisis regresi

komponen utama menunjukkan bahwa persamaan regresi telah memenuhi semua asumsi bahwa persamaan tidak terdapat masalah multikolinearitas, terdistribusi normal, tidak terdapat masalah heteroskedastisitas, dan tidak terdapat masalah autokorelasi.

Persamaan tersebut menunjukkan pengaruh portofolio kredit berdasarkan tujuan penggunaannya terhadap laba sebelum pajak. Koefisien determinasi atau R-square dari persamaan ini adalah 81,7% yang menunjukkan bahwa 81,7% keragaman dari variabel dependen dapat dijelaskan oleh keragaman dari variabel independen. Sedangkan sisanya dijelaskan oleh variabel lain di luar model yang tidak dijelaskan dalam penelitian ini.

Konstanta 201906,1 menunjukkan bahwa ketika tidak ada penyaluran kredit baik kredit produktif dan konsumtif, maka laba perusahaan sebesar Rp 201.906,-. Hal ini disebabkan apabila tidak ada penyaluran kredit pada kredit produktif dan kredit konsumtif, maka Bank BJB tetap dapat menghasilkan pendapatan bunga. Selain itu, terdapat pendapatan lain dari berbagai sumber yang dapat membentuk laba.

Pada X1, koefisien regresi 0,038 menunjukkan pengaruh positif dari

penyaluran kredit karyawan terhadap laba, sehingga laba akan meningkat sebanyak Rp 38.000,- satuan kredit karyawan ketika komposisi penyaluran kredit karyawan meningkat sebanyak Rp 1.000.000,- (ceterisparibus). Pada X2,

konsumsi terhadap laba, sehingga laba akan meningkat sebanyak Rp 2.322.000,- ketika komposisi kredit konsumsi meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran kredit konsumsi terus meningkat.

Pada X3, koefisien regresi 0,124 menunjukkan pengaruh positif dari

penyaluran modal kerja terhadap laba, sehingga laba akan meningkat sebanyak Rp 124.000,- ketika komposisi modal kerja meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran modal kerja terus meningkat. Pada X4, koefisien regresi

0,491 menunjukkan pengaruh positif dari penyaluran investasi terhadap laba, sehingga laba akan meningkat sebanyak Rp 491.000,- ketika komposisi investasi meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran investasi terus meningkat.

Pada X5, koefisien regresi 0,929 menunjukkan pengaruh positif dari

penyaluran sindikasi terhadap laba, sehingga laba akan meningkat sebanyak Rp 929.000,- ketika komposisi sindikasi meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran sindikasi terus meningkat. Pada X6, koefisien regresi 0,648

menunjukkan pengaruh positif dari penyaluran program pemerintah terhadap laba, sehingga laba akan meningkat sebanyak Rp 648.000,- ketika komposisi program pemerintah meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran program pemerintah terus meningkat.

Berdasarkan hasil regresi pada persamaan 1 (satu) pengaruh yang signifikan dari komposisi kredit adalah kredit konsumsi terhadap laba terjadi karena kredit konsumsi memiliki risiko yang lebih rendah dibandingkan dengan kredit lainnya. Resiko lebih rendah dari kredit konsumsi ini salah satunya dengan sudah adanya kerjasama dengan beberapa dinas atau instansi untuk penggajian karyawannya sehingga proses pembayaran angsuran kredit setiap bulannya langsung dikurangi dari gaji karyawan tersebut serta beban akibat adanya kredit macet dapat diminimalkan.

Persamaan 2

Tabel 9 Hasil analisis komponen utama persamaan 2

Uji Interpretasi

Uji

Multikolinearitas

Variabel yang digunakan adalah variabel W2 memiliki nilai

VIF sebesar 1,000. Nilai ini menunjukkan tidak terjadi multikolinearitas karena nilai VIF < 5.

Uji Normalitas Nilai Asymp. Sig 0,614 > α, dimana nilai α adalah 5%. Residual persamaan regresi linear terdistribusi normal. Uji

Heteroskedastisitas

Nilai p-value dari X1 dan X2 terhadap residual > 0,05, maka

semuanya > α. Tidak terjadi heteroskedastisitas.

Uji Autokorelasi Nilai p-value 0,614 > α. Tidak terjadi autokorelasi pada persamaan regresi.

R-Square Nilai R-square sebesar 85,6%

Uji F Nilai p-value sebesar 0,000 < α, maka tolak H0. Terdapat

pengaruh yang signifikan dari W2 secara simultan terhadap

Lanjutan Tabel 9

Tabel 10 Uji parsial komponen utama persamaan 2

Variabel Koefisien SD t-hit Keterangan

Z1 157870,27 0,04 3512213 Signifikan

Z2 157870,27 0,44 360054 Signifikan

Persamaan awal :

Y2 = 712056 + 157870,27 Z1 + 157870,27 Z2 . . . .(5)

Dilakukan transformasi balik dari Z ke X maka persamaan regresi menjadi : Y2 = 130632,7 + 0,0996 X1 + 0,2310 X2 . . . (6)

Persamaan yang terbentuk berdasarkan hasil analisis regresi komponen utama adalah Y2 = 130632,7 + 0,0996 X1 + 0,2310 X2 dengan nilai R-square

0,614. Hasil uji analisis regresi berganda pada menunjukkan bahwa persamaan regresi telah memenuhi semua asumsi bahwa persamaan tidak terdapat masalah multikolinearitas, terdistribusi normal, tidak terdapat masalah heteroskedastisitas, dan tidak terdapat masalah autokorelasi.

Persamaan tersebut menunjukkan pengaruh portofolio kredit berdasarkan tujuan penggunaannya (produktif dan konsumtif) terhadap laba. Koefisien determinasi atau R-square dari persamaan ini adalah 85,6% yang menunjukkan bahwa 85,6% keragaman dari variabel dependen dapat dijelaskan oleh keragaman dari variabel independen. Sedangkan sisanya dijelaskan oleh variabel lain di luar model yang tidak dijelaskan dalam penelitian ini.

Konstanta 130632,7 menunjukkan bahwa ketika tidak ada penyaluran kredit pada kredit produktif dan konsumtif, maka laba perusahaan sebesar Rp130.632,7. Hal ini disebabkan apabila tidak ada penyaluran kredit pada kredit produktif dan kredit konsumtif, maka tetap dapat menghasilkan pendapatan bunga. Selain itu, terdapat pendapatan lain dari berbagai sumber yang dapat membentuk laba.

Pada X1, koefisien regresi 0,0996 menunjukkan pengaruh positif dari

penyaluran kredit produktif terhadap laba, sehingga laba akan meningkat sebanyak Rp 99.600,- ketika komposisi kredit produktif meningkat sebanyak Rp 1.000.000,- (ceteris paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi penyaluran kredit produktif terus meningkat. Pada X2,

Berdasarkan hasil regresi pada persamaan 2 (dua) pengaruh yang signifikan dari komposisi kredit adalah kredit konsumtif terhadap laba terjadi karena kredit konsumtif memiliki risiko lebih rendah dibandingkan kredit produktif. Kredit konsumtif ini merupakan core bisnis Bank BJB.

Implikasi Manajerial

Implikasi manajerial yang dapat mempengaruhi peningkatan laba Bank BJB dapat dilakukan dengan langkah-langkah :

1. Perusahaan tetap meningkatkan proporsi portofolio kredit konsumtif karena peningkatan pendapatan bunga dari kredit konsumtif cukup signifikan dan sumber dana yang diandalkan berasal dari dana pihak ketiga yang menimbulkan beban bunga bagi perusahaan, namun perlu diperhatikan risiko kredit dengan cara pengendalian intern kredit, analisis permohonan kredit, dan penerapan prinsip kehati-hatian.

2. Peningkatan pemasaran kredit perusahaan dengan menjangkau lebih banyak instansi pemerintah maupun swasta lainnya untuk dapat meningkatkan pertumbuhan kredit konsumtif.

3. Peningkatan sumber daya manusia untuk menangani manajemen risiko kredit yang akan muncul dari optimalisasi portofolio karena peningkatan komposisi produktif dan konsumtif akan melibatkan lebih banyak debitur. Sehingga diperlukan kemampuan sumber daya yang baik dalam menjaga kualitas kredit yang disalurkan.

SIMPULAN DAN SARAN

Simpulan

a. Portofolio kredit Bank BJB berdasarkan tujuan penggunaannya terdiri dari kredit konsumtif dan produktif. Penyaluran kredit konsumtif tahun 2014 adalah 71,25% dari total kredit yang disalurkan, sedangkan kredit produktif hanya sebesar 28,75% dari total kredit yang disalurkan. Komposisi kredit kredit terbesar adalah kredit konsumtif dikarenakan produk kredit konsumsi Bank BJB memiliki peranan yang sangat penting dan berkaitan langsung dengan core bisnis Bank BJB.

b. Pertumbuhan kredit Bank BJB pada periode 2010 – 2014 mengalami keadaan yang berfluktuasi dan pertumbuhan yang paling tinggi setiap tahunnya adalah kredit konsumtif.

c. Secara keseluruhan pendapatan bunga dari kredit yang disalurkan oleh Bank BJB berpengaruh secara signifikan terhadap laba dan secara parsial pendapatan bunga kredit konsumtif berpengaruh secara positif dan signifikan terhadap laba Bank BJB.

Saran

b. Bank BJB diharapkan secara berkesinambungan memperkuat dan menyempurnakan sistem manajemen risiko yang telah diimplementasikan untuk mengendalikan realisasi dari portofolio kredit yang telah dirumuskan.

DAFTAR PUSTAKA

[BI] Bank Indonesia. 1998. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan. Jakarta (ID): BI.

[BJB] PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Laporan Keuangan Tahun 2014. Bandung (ID): Bank BJB.

[BJB] PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Laporan Keuangan Tahun 2013. Bandung (ID): Bank BJB.

[BJB] PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Laporan Keuangan Tahun 2012. Bandung (ID): Bank BJB.

[BJB] PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Laporan Keuangan Tahun 2011. Bandung (ID): Bank BJB.

[BJB] PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Laporan Keuangan Tahun 2010. Bandung (ID): Bank BJB.

Burhan B. 2013. Metodologi Penelitian Sosial dan Ekonomi. Jakarta (ID): Prenada Media Group.

Gumayantika. 2008. Pengaruh Risiko Kredit terhadap Laba Bank Jabar Cabang Ciamis [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta (ID): PT Raja Grafindo Persada.

Rismayanti D. 2009. Analisis Portofolio Kredit (Konsumtif dan Produktif) dan Pengaruhnya terhadap Laba (Studi Kasus PT Bank X, Tbk) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Royani A. 2008. Pengaruh Portofolio Kredit terhadap Pendapatan Bunga Kredit dan Kredit Bermasalah (Studi Kasus: PT Bank X) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Silalahi U. 2012. Metode Penelitian Sosial. Jakarta (ID): PT. Refika Aditama Susanti LR. 2007. Pengaruh Perubahan Portofolio Kredit Sektor Ekonomi

terhadap Pendapatan Bunga Kredit PT. Bank Negara Indonesia (Persero) Tbk [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Lampiran 1 Hasil analisis trend portofolio kredit

Tahun Konsumsi Karyawan Modal

Kerja Investasi Sindikasi

Program Pemerintah

Total Penyaluran

Kredit 2010 100.00 100.00 100.00 100.00 100.00 100.00 100.00

2011 19.27 99.51 27.57 2.57 60.53 20.32 21.53

2012 50.35 213.18 83.39 88.79 84.80 571.41 61.95

Lampiran 2 Hasil uji analisis regresi berganda (persamaan 1)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .987a .974 .962 66390.50198 1.487

Runs Test

Unstandardized Residual

Test Valuea -18949.73567

Cases < Test Value 10

Cases >= Test Value 10

Total Cases 20

Number of Runs 10

Z -.230

Asymp. Sig. (2-tailed) .818

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.132E12 6 3.554E11 80.626 .000a

Residual 5.730E10 13 4.408E9

Total 2.190E12 19

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 20

Normal Parametersa Mean .0000000

Std. Deviation 5.49162443E4

Most Extreme Differences Absolute .174

Positive .174

Negative -.085

Kolmogorov-Smirnov Z .776

Lanjutan Lampiran 2

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

UJI

–t Multicolinearitas

1 (Constant) 105343.331 39970.620 2.636 .021

x1 -.019 .077 -.087 -.247 .809 .016 62.475

x2 -.576 2.637 -.040 -.218 .830 .059 16.808

x3 .913 .281 1.263 3.252 .006 .013 74.917

x4 .277 .700 .097 .396 .699 .034 29.711

x5 -1.517 .943 -.260 -1.609 .132 .077 13.019

x6 -.284 .578 -.063 -.492 .631 .124 8.043

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

Uji Homogenitas (p-val > 0,05)

x1 -.042 .041 -2.075 -1.020 .326

x2 -1.473 1.398 -1.112 -1.054 .311

x3 .066 .149 .993 .446 .663

x4 .379 .371 1.434 1.022 .325

x5 .244 .500 .453 .488 .633

Lampiran 3 Hasil uji analisis komponen utama (persamaan 1)

Regression Analysis: y versus X1; X2; X3; X4; X5; X6

The regression equation is Residual Error 13 57299934692 4407687284

Total 19 2,18956E+12

Durbin-Watson statistic = 1,48691 ( autocorrelation )

Principal Component Analysis: X1; X2; X3; X4; X5; X6

Eigenanalysis of the Correlation Matrix

Eigenvalue 5,0574 0,4704 0,3378 0,1100 0,0167 0,0077

Regression Analysis: y versus w1

Lanjutan Lampiran 3

Analysis of Variance

Source DF SS MS F P (uji F) Regression 1 1,78979E+12 1,78979E+12 80,59 0,000 Residual Error 18 3,99768E+11 22209357311

Total 19 2,18956E+12

Durbin-Watson statistic = 0,850426 (autocorrelation)

variabel Coef SD t hit Keterangan

Lanjutan Lampiran 3

4 3 2 1

7 6

5 4

3 2

1 0

ti

m

e

95% Bonferroni Confidence Intervals for StDevs

Test Statistic 8,27 P-Value 0,041

Test Statistic 2,97 P-Value 0,063

Bartlett's Test

Lev ene's Test

Test for Equal Variances for w11

Lampiran 4 Hasil uji analisis regresi berganda (persamaan 2)

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

Autocorrelation

1 .956a .914 .904 1.05112E5 1.308

Runs Test

Unstandardized

Residual

Test Valuea -3243.02400

Cases < Test Value 10

Cases >= Test Value 10

Total Cases 20

Number of Runs 9

Z -.689

Asymp. Sig. (2-tailed) .491

Model Sum of Squares df Mean Square F Sig.

Uji F

1 Regression 2.002E12 2 1.001E12 90.588 .000a

Residual 1.878E11 17 1.105E10

Total 2.190E12 19

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

Homogenitas

xa .019 .037 .597 .508 .618

xb -.034 .087 -.461 -.392 .700

Lanjutan Lampiran 5

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 20

Normal Parametersa Mean .0000000

Std. Deviation 9.94262035E4

Most Extreme Differences Absolute .153

Positive .153

Negative -.083

Kolmogorov-Smirnov Z .683

Asymp. Sig. (2-tailed) .739

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

Uji t multikolinearitas

1 (Constant) 198520.636 54293.950 3.656 .002

Xa -.153 .075 -.713 -2.039 .057 .041 24.235

Xb .817 .174 1.643 4.699 .000 .041 24.235

Lampiran 6 Hasil uji analisis komponen utama (persamaan 2)

Regression Analysis: yi versus Xa; Xb

The regression equation is

yi = 198520 - 0,153 Xa + 0,817 Xb

Predictor Coef SE Coef T P VIF Constant 198520 54294 3,66 0,002

Xa -0,15280 0,07493 -2,04 0,057 24,235 Xb 0,8165 0,1737 4,70 0,000 24,235

S = 105112 R-Sq = 91,4% R-Sq(adj) = 90,4%

Analysis of Variance

Source DF SS MS F P Regression 2 2,00173E+12 1,00087E+12 90,59 0,000 Residual Error 17 1,87826E+11 11048580692

Total 19 2,18956E+12

Durbin-Watson statistic = 1,30759

Principal Component Analysis: Xa; Xb

Eigenanalysis of the Correlation Matrix Eigenvalue 1,9792 0,0208

Proportion 0,990 0,010 Cumulative 0,990 1,000

Variable PC1 PC2 Xa 0,707 0,707 Xb 0,707 -0,707

Regression Analysis: yi versus w1

The regression equation is yi = 712056 + 223296 w1

Predictor Coef SE Coef T P VIF

Uji t (multikol) Constant 712056 29561 24,09 0,000

w1 223296 21558 10,36 0,000 1,000

Lanjutan Lampiran 7

Analysis of Variance

Source DF SS MS F P Uji F Regression 1 1,87498E+12 1,87498E+12 107,28 0,000 Residual Error 18 3,14581E+11 17476708139

Total 19 2,18956E+12

Durbin-Watson statistic = 0,614429 (autocorrelation )

variabel Coef SD t hit Keterangan Uji t

za 157870,27 0,04 3512213 Signifikan zb 157870,27 0,44 360054 Signifikan

Lanjutan Lampiran 8

4 3 2 1

8 7 6 5 4 3 2 1 0

ti

m

e

95% Bonferroni Confidence Intervals for StDevs

Test Statistic 1,68 P-Value 0,642

Test Statistic 0,77 P-Value 0,529

Bartlett's Test

Lev ene's Test

Test for Equal Variances for w1