ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN

PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

Oleh

DIAH RISMAYANTI

H24051975

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Diah Rismayanti. H24051975. Analisis Portofolio Kredit (Konsumtif dan Produktif) Dan Pengaruhnya Terhadap Laba (Studi Kasus PT Bank X Tbk). Di bawah bimbinganFarida Ratna Dewi.

Kondisi perbankan Indonesia saat ini dihadapkan pada krisis keuangan global yang sangat mempengaruhi perekonomian nasional di Indonesia. Hal ini berimplikasi pada komposisi kredit perbankan yang setiap tahunnya mengalami perubahan yang signifikan. Oleh karena itu, setiap perbankan harus mampu untuk merumuskan strategi alokasi kredit yang tepat sehingga dapat menghasilkan laba yang optimal. Kredit berdasarkan tujuan penggunaannya pada PT Bank X terdiri dari kredit konsumtif (kredit konsumsi) dan kredit produktif (kredit modal kerja dan kredit investasi).

Penelitian ini bertujuan (1) Menganalisis kontribusi dan pertumbuhan kredit konsumtif dan kredit produktif, (2) Menganalisis pengaruh kredit konsumtif terhadap laba, (3) Menganalisis pengaruh kredit produktif terhadap laba, dan (4) Menganalisis pengaruh portofolio kredit konsumtif dan kredit produktif terhadap laba. Penelitian dilakukan di PT Bank X Tbk. Data yang digunakan dalam penelitian ini adalah data sekunder dari studi pustaka dan yang diperoleh dari perusahaan berupa laporan keuangan. Analisis menggunakan regresi linier berganda dengan pengolah data Minitab 14, analisis per komponen dan analisis

trend.

Dari penelitian didapatkan bahwa kontribusi pendapatan bunga pada PT Bank X didominasi oleh kredit modal kerja (14%) dan kredit investasi (9,96%). Kontribusi kredit konsumsi terhadap pendapatan masih kecil (2,62%), karena masih sedikitnya jumlah kredit yang disalurkan. Tetapi jika dilihat dari analisis

trendyang dilakukan terhadap pendapatan bunga dari kredit konsumsi mengalami

ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN

PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DIAH RISMAYANTI H24051975

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DIAH RISMAYANTI H24051975

Menyetujui, Mei 2009

Farida Ratna Dewi, SE. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada 18 Desember 1987. Penulis merupakan anak pertama dari tiga bersaudara pasangan Drs. Rusdi dan Halimah.

Penulis memulai pendidikan di TPA Riyadul Ulum tahun 1992, kemudian melanjutkan pendidikan di Sekolah Dasar Negeri Lebak Wangi pada tahun 1993. Tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 14 Depok dan pada tahun 2002 melanjutkan pendidikan di Sekolah Menengah Umum Negeri 6 Bogor pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen, Fakultas Ekonomi dan manajemen pada tahun 2006.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kekhadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini mengambil judul“Analisis Portofolio Kredit (Konsumtif dan

Produktif) Dan Pengaruhnya Terhadap Laba (Studi Kasus PT Bank X Tbk)”

dan bertujuan untuk mengetahui pertumbuhan dan pengaruh portofolio kredit terhadap laba.

Penyusunan skripsi ini, penulis banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Bapak Dr. Ir. Abdul Kohar, MSc dan Bapak Ir. Budi Purwanto, ME sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik Bapak merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Edwin dan pihak Learning Center Group PT Bank X Tbk yang telah memberikan kesempatan bagi penulis untuk melaksanakan penelitian serta memberikan masukan dan informasi demi terselesaikannya skripsi ini.

4. Seluruh Dosen Departemen Manajemen yang telah memberikan ilmu dan pengetahuan yang berguna bagi penulis, Kepala Tata Usaha Fakultas Ekonomi dan Manajemen dan staf atas bantuan selama penulis menyelesaikan perkuliahan.

5. Kedua orang tuaku (Bapak dan Ibu), adik-adikku (Ranggi dan Denny) dan seluruh keluarga besar yang senantiasa memberikan doa yang tulus, semangat dan kasih sayang kepada penulis.

serta kasih sayang, motivasi dan masukan yang telah diberikan kepada penulis.

7. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

8. Rekan-rekan satu bimbingan: Ria Agustina, Dedeh dan Andri Yuhan Cahyana, untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

9. Lulud, Irsam, Bagus, Maya dan Dinda untuk motivasi dan masukan yang telah diberikan kepada penulis.

10. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran konstruktif sangat diperlukan untuk kemajuan yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amin.

Bogor, Mei 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Bank ... 6

2.1.1. Definisi Bank ... 6

2.1.2. Fungsi dan Usaha Bank Umum ... 6

2.1.3. Dana Bank ... 8

2.2. Kredit ... 8

2.2.1. Definisi Kredit ... 8

2.2.2. Portofolio Kredit ... 9

2.2.3. Fungsi dan Tujuan Kredit ... 9

2.2.4. Jenis-jenis Kredit ... 12

2.2.5. Karakteristik Kredit Konsumtif dan Kredit Produktif ... 13

2.2.6. Unsur-unsur Kredit ... 14

2.2.7. Prinsip-prinsip Pemberian Kredit ... 15

2.2.8. Aspek-aspek dalam Penilaian Kredit ... 18

2.2.9. Prosedur Penerimaan dan Pengembalian Kredit ... 21

2.3. Penelitian Terdahulu ... 22

III. METODE PENELITIAN... 23

3.1. Kerangka Pemikiran ... 23

3.2. Lokasi dan Waktu Penelitian ... 25

3.3. Pengumpulan Data ... 25

3.4. Pengolahan dan Analisis Data ... 25

3.4.1. Analisis Korelasi ... 25

3.4.2. Analisis Regresi Berganda ... 26

3.4.3. AnalisisTrend ... 32

IV. HASIL DAN PEMBAHASAN... 35

4.1. Gambaran Umum Perusahaan ... 35

4.1.1. Sejarah PT Bank X Tbk ... 35

4.1.2. Profil PT Bank X Tbk ... 36

4.1.3. Visi, Misi, dan Budaya PT Bank X Tbk ... 38

4.1.4. Produk dan Jasa PT Bank X Tbk ... 38

4.1.5. Penyaluran Kredit PT Bank X Tbk ... 44

4.1.6. Kebijakan Kredit ... 44

4.2. Kontribusi Kredit dan Komponen-komponen Laba Rugi ... 45

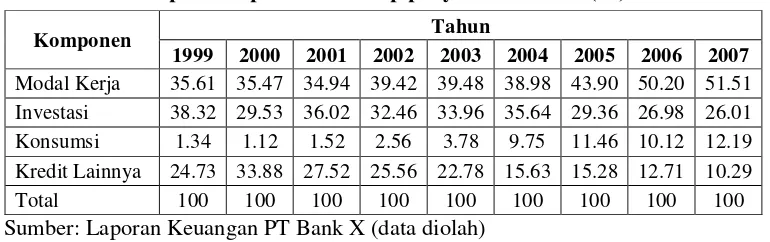

4.3. Analisis Per Komponen Penyaluran Kredit ... 54

4.4. Pertumbuhan Kredit dan Komponen-komponen Laba Rugi ... 55

4.5. Pertumbuhan Kredit dan Komponen-komponen Laba Rugi per Tahun ... 58

4.6. Analisis Korelasi ... 60

4.7. Analisis Komponen Utama ... 63

4.8. Validasi model Portofolio Kredit ... 66

4.8.1. Uji Normalitas ... 66

4.8.2. Uji Multikolinearitas ... 67

4.8.3. Uji Autokorelasi ... 68

4.8.4. Uji Heteroskedastisitas ... 68

4.9. Dampak Portofolio Kredit Konsumtif, Kredit Produktif, penda-patan Lain-lain dan Total Biaya ... 69

4.9.1. Dampak Perubahan Secara Keseluruhan (Uji F) ... 69

4.9.2. Dampak Perubahan Secara Parsial (Uji t) ... 71

4.10.Hasil Dampak Perubahan Secara Parsial ... 73

4.11.Penyusunan Portofolio Kredit ... 77

4.12.Implikasi Manajerial ... 81

KESIMPULAN DAN SARAN ... 83

1. Kesimpulan... 83

2. Saran ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No Halaman

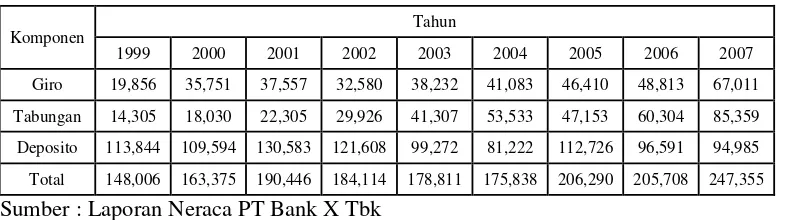

1. Komposisi dana pihak ketiga (dalam miliar rupiah) ... 53

2. Komposisi beban bunga kepada pihak ketiga (dalam miliar rupiah) ... 54

3. Analisis per komponen terhadap penyaluran kredit ... 55

4. Nilai korelasi antar variabel yang mempengaruhi laba ... 61

5. Hasil pembakuan peubah-peubah X ... 63

6. Skor komponen utama ... 65

7. Nilai VIF dan p-value... 68

8. Dampak portofolio kredit, pendapatan lain-lain dan total biaya terhadap laba PT Bank X periode 1999-2007... 73

9. Hasil analisis portofolio kredit modal kerja, investasi dan kredit kon-sumsi ... 80

ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN

PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

Oleh

DIAH RISMAYANTI

H24051975

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Diah Rismayanti. H24051975. Analisis Portofolio Kredit (Konsumtif dan Produktif) Dan Pengaruhnya Terhadap Laba (Studi Kasus PT Bank X Tbk). Di bawah bimbinganFarida Ratna Dewi.

Kondisi perbankan Indonesia saat ini dihadapkan pada krisis keuangan global yang sangat mempengaruhi perekonomian nasional di Indonesia. Hal ini berimplikasi pada komposisi kredit perbankan yang setiap tahunnya mengalami perubahan yang signifikan. Oleh karena itu, setiap perbankan harus mampu untuk merumuskan strategi alokasi kredit yang tepat sehingga dapat menghasilkan laba yang optimal. Kredit berdasarkan tujuan penggunaannya pada PT Bank X terdiri dari kredit konsumtif (kredit konsumsi) dan kredit produktif (kredit modal kerja dan kredit investasi).

Penelitian ini bertujuan (1) Menganalisis kontribusi dan pertumbuhan kredit konsumtif dan kredit produktif, (2) Menganalisis pengaruh kredit konsumtif terhadap laba, (3) Menganalisis pengaruh kredit produktif terhadap laba, dan (4) Menganalisis pengaruh portofolio kredit konsumtif dan kredit produktif terhadap laba. Penelitian dilakukan di PT Bank X Tbk. Data yang digunakan dalam penelitian ini adalah data sekunder dari studi pustaka dan yang diperoleh dari perusahaan berupa laporan keuangan. Analisis menggunakan regresi linier berganda dengan pengolah data Minitab 14, analisis per komponen dan analisis

trend.

Dari penelitian didapatkan bahwa kontribusi pendapatan bunga pada PT Bank X didominasi oleh kredit modal kerja (14%) dan kredit investasi (9,96%). Kontribusi kredit konsumsi terhadap pendapatan masih kecil (2,62%), karena masih sedikitnya jumlah kredit yang disalurkan. Tetapi jika dilihat dari analisis

trendyang dilakukan terhadap pendapatan bunga dari kredit konsumsi mengalami

ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN

PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DIAH RISMAYANTI H24051975

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PORTOFOLIO KREDIT (KONSUMTIF DAN PRODUKTIF) DAN PENGARUHNYA TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DIAH RISMAYANTI H24051975

Menyetujui, Mei 2009

Farida Ratna Dewi, SE. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada 18 Desember 1987. Penulis merupakan anak pertama dari tiga bersaudara pasangan Drs. Rusdi dan Halimah.

Penulis memulai pendidikan di TPA Riyadul Ulum tahun 1992, kemudian melanjutkan pendidikan di Sekolah Dasar Negeri Lebak Wangi pada tahun 1993. Tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 14 Depok dan pada tahun 2002 melanjutkan pendidikan di Sekolah Menengah Umum Negeri 6 Bogor pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen, Fakultas Ekonomi dan manajemen pada tahun 2006.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kekhadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini mengambil judul“Analisis Portofolio Kredit (Konsumtif dan

Produktif) Dan Pengaruhnya Terhadap Laba (Studi Kasus PT Bank X Tbk)”

dan bertujuan untuk mengetahui pertumbuhan dan pengaruh portofolio kredit terhadap laba.

Penyusunan skripsi ini, penulis banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Bapak Dr. Ir. Abdul Kohar, MSc dan Bapak Ir. Budi Purwanto, ME sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik Bapak merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Edwin dan pihak Learning Center Group PT Bank X Tbk yang telah memberikan kesempatan bagi penulis untuk melaksanakan penelitian serta memberikan masukan dan informasi demi terselesaikannya skripsi ini.

4. Seluruh Dosen Departemen Manajemen yang telah memberikan ilmu dan pengetahuan yang berguna bagi penulis, Kepala Tata Usaha Fakultas Ekonomi dan Manajemen dan staf atas bantuan selama penulis menyelesaikan perkuliahan.

5. Kedua orang tuaku (Bapak dan Ibu), adik-adikku (Ranggi dan Denny) dan seluruh keluarga besar yang senantiasa memberikan doa yang tulus, semangat dan kasih sayang kepada penulis.

serta kasih sayang, motivasi dan masukan yang telah diberikan kepada penulis.

7. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

8. Rekan-rekan satu bimbingan: Ria Agustina, Dedeh dan Andri Yuhan Cahyana, untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

9. Lulud, Irsam, Bagus, Maya dan Dinda untuk motivasi dan masukan yang telah diberikan kepada penulis.

10. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran konstruktif sangat diperlukan untuk kemajuan yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amin.

Bogor, Mei 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Bank ... 6

2.1.1. Definisi Bank ... 6

2.1.2. Fungsi dan Usaha Bank Umum ... 6

2.1.3. Dana Bank ... 8

2.2. Kredit ... 8

2.2.1. Definisi Kredit ... 8

2.2.2. Portofolio Kredit ... 9

2.2.3. Fungsi dan Tujuan Kredit ... 9

2.2.4. Jenis-jenis Kredit ... 12

2.2.5. Karakteristik Kredit Konsumtif dan Kredit Produktif ... 13

2.2.6. Unsur-unsur Kredit ... 14

2.2.7. Prinsip-prinsip Pemberian Kredit ... 15

2.2.8. Aspek-aspek dalam Penilaian Kredit ... 18

2.2.9. Prosedur Penerimaan dan Pengembalian Kredit ... 21

2.3. Penelitian Terdahulu ... 22

III. METODE PENELITIAN... 23

3.1. Kerangka Pemikiran ... 23

3.2. Lokasi dan Waktu Penelitian ... 25

3.3. Pengumpulan Data ... 25

3.4. Pengolahan dan Analisis Data ... 25

3.4.1. Analisis Korelasi ... 25

3.4.2. Analisis Regresi Berganda ... 26

3.4.3. AnalisisTrend ... 32

IV. HASIL DAN PEMBAHASAN... 35

4.1. Gambaran Umum Perusahaan ... 35

4.1.1. Sejarah PT Bank X Tbk ... 35

4.1.2. Profil PT Bank X Tbk ... 36

4.1.3. Visi, Misi, dan Budaya PT Bank X Tbk ... 38

4.1.4. Produk dan Jasa PT Bank X Tbk ... 38

4.1.5. Penyaluran Kredit PT Bank X Tbk ... 44

4.1.6. Kebijakan Kredit ... 44

4.2. Kontribusi Kredit dan Komponen-komponen Laba Rugi ... 45

4.3. Analisis Per Komponen Penyaluran Kredit ... 54

4.4. Pertumbuhan Kredit dan Komponen-komponen Laba Rugi ... 55

4.5. Pertumbuhan Kredit dan Komponen-komponen Laba Rugi per Tahun ... 58

4.6. Analisis Korelasi ... 60

4.7. Analisis Komponen Utama ... 63

4.8. Validasi model Portofolio Kredit ... 66

4.8.1. Uji Normalitas ... 66

4.8.2. Uji Multikolinearitas ... 67

4.8.3. Uji Autokorelasi ... 68

4.8.4. Uji Heteroskedastisitas ... 68

4.9. Dampak Portofolio Kredit Konsumtif, Kredit Produktif, penda-patan Lain-lain dan Total Biaya ... 69

4.9.1. Dampak Perubahan Secara Keseluruhan (Uji F) ... 69

4.9.2. Dampak Perubahan Secara Parsial (Uji t) ... 71

4.10.Hasil Dampak Perubahan Secara Parsial ... 73

4.11.Penyusunan Portofolio Kredit ... 77

4.12.Implikasi Manajerial ... 81

KESIMPULAN DAN SARAN ... 83

1. Kesimpulan... 83

2. Saran ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No Halaman

1. Komposisi dana pihak ketiga (dalam miliar rupiah) ... 53

2. Komposisi beban bunga kepada pihak ketiga (dalam miliar rupiah) ... 54

3. Analisis per komponen terhadap penyaluran kredit ... 55

4. Nilai korelasi antar variabel yang mempengaruhi laba ... 61

5. Hasil pembakuan peubah-peubah X ... 63

6. Skor komponen utama ... 65

7. Nilai VIF dan p-value... 68

8. Dampak portofolio kredit, pendapatan lain-lain dan total biaya terhadap laba PT Bank X periode 1999-2007... 73

9. Hasil analisis portofolio kredit modal kerja, investasi dan kredit kon-sumsi ... 80

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran penelitian ... 24

2. Komposisi pendapatan bunga obligasi pemerintah ... 47

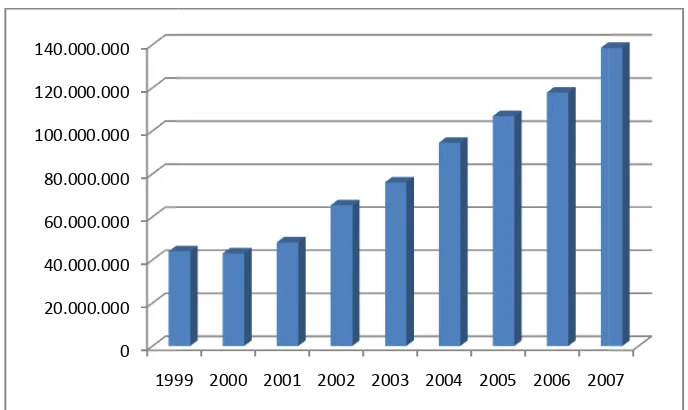

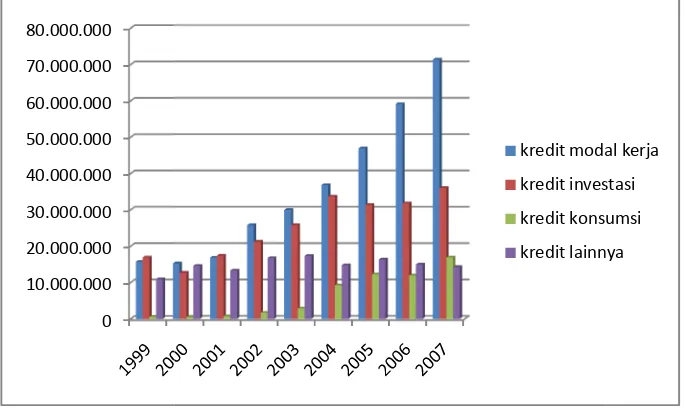

3. Grafik perkembangan penyaluran kredit pada PT Bank X ... 48

4. Grafik kontribusi pendapatan bunga dari kredit yang diberikan ... 49

5. Grafik perkembangan jumlah penyaluran kredit untuk tiap-tipa kredit .... 50

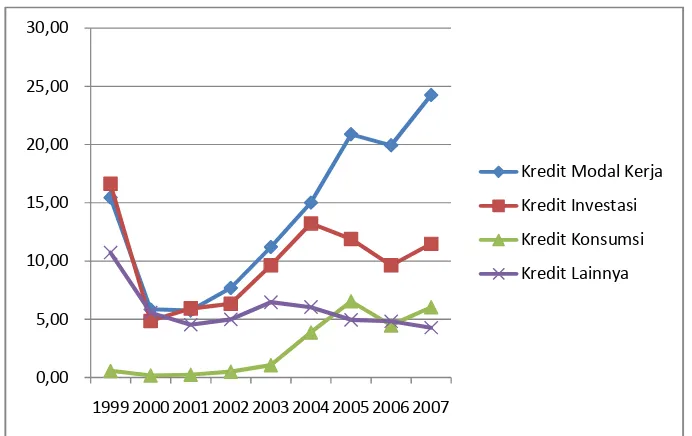

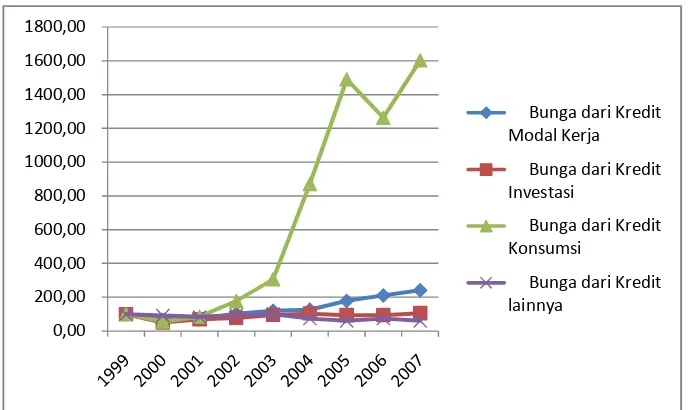

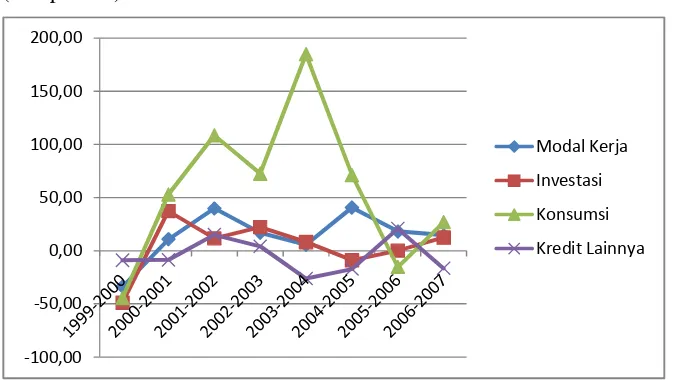

6. Grafiktrendterhadap pendapatan bunga dari kredit modal kerja, kredit investasi, kredit konsumsi dan kredit lainnya ... 56

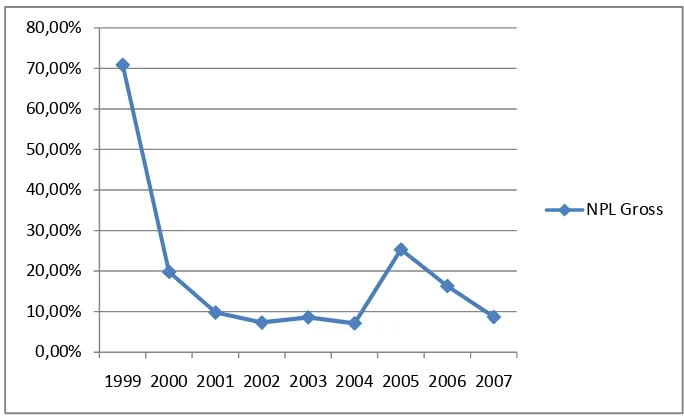

7. Pertumbuhan NPL gross PT Bank X ... 57

8. Pertumbuhan pendapatan bunga kredit yang diberikan ... 59

9. Pertumbuhan penyaluran kredit per tahun ... 60

10. Akar ciri dan vektor ciri ... 64

11.Plot screekomponen utama ... 64

12. Hasil analisis regresi laba terhadap W1, W2dan W3... 65

13. Uji normalitas residual pada regresi berganda ... 67

14. Hasilrun testterhadap residual model ... 68

DAFTAR LAMPIRAN

No Halaman

1. Struktur organisasi PT Bank X ... 89 2. Analisis per komponen terhadap komponen laporan laba rugi per tahun . 90 3. Analisistrendterhadap komponen laporan laba rugi dan penyaluran

kre-dit per tahun (%)... 91 4. Pertumbuhan komponen laba rugi per tahun (%) ... 93 5. Pertumbuhan penyaluran kredit per tahun (%) ... 94 6. Uji korelasi antara laba dengan KMK, KI, KK, PL dan TB ... 95 7. Hasil analisis regresi antara laba dengan KMK, KI, KK, PL dan TB ... 96 8. Hasil analisis komponen utama... 98 9. Hasil uji validitas model portofolio kredit konsumtif dan kredit produktif 104 10. Hasil analisis portofolio kredit modal kerja, investasi dan kredit

I. PENDAHULUAN

1.1. Latar Belakang

Sektor perbankan memiliki peranan penting sebagai badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial Intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sehingga keberadaan bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu bangsa. Kredit merupakan cara bank untuk menyalurkan dana yang berhasil dihimpunnya dari masyarakat. Besarnya jumlah kredit akan mempengaruhi besarnya pendapatan bunga yang diperoleh (Kasmir, 2004). Prinsip penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian, yaitu kepercayaan dari kreditur bahwa debiturnya akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak.

Kredit merupakan penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Penyaluran kredit merupakan prioritas ketiga dalam alokasi dana bank setelah mencukupi cadangan primer dan cadangan sekunder. Terdapat berbagai macam penyaluran kredit yang di gunakan oleh bank. Salah satu jenis kredit yang diberikan oleh bank yaitu berdasarkan tujuan penggunaannya yang terdiri dari kredit konsumtif dan kredit produktif. Kredit yang diberikan tersebut didukung oleh fasilitas pelayanan kredit yang semakin mudah yang dapat menimbulkan ketertarikan nasabah untuk memanfaatkan fasilitas tersebut dalam rangka memenuhi kebutuhan konsumtifnya ataupun usahanya.

dengan industri "subprime mortgage" (KPR Subprima) yang melanda Amerika. Meskipun demikian, perbankan Indonesia tetap memprioritaskan pertumbuhan penyaluran kredit konsumtif daripada kredit produktif untuk memenuhi target pemberian kredit kepada masyarakat dan pendorong pertumbuhan kredit perbankan.

Komposisi kredit perbankan setiap tahunnya mengalami perubahan yang signifikan. Pada tahun 1990-an, komposisi kredit perbankan sebagian besar dialokasikan bagi kredit sektor produktif, baik itu sektor pertanian, sektor industri, sektor perdagangan serta sektor produktif lainnya. Dengan demikian yang menjadi debitur perbankan saat itu kebanyakan adalah petani, pengusaha, ataupun pedagang. Akan tetapi, perubahan gaya perekonomian saat ini menyebabkan terjadinya perubahan komposisi kredit perbankan. Sebagian besar kredit perbankan dialokasikan untuk sektor konsumtif. [www.kabarindonesia.com].

Dalam rangka menghindari dampak krisis global, perbankan harus lebih fokus menyalurkan kredit produktif seperti kredit modal kerja dan kredit investasi. Penyaluran kredit produktif bermanfaat untuk menggerakkan dan memajukan perekonomian dalam jangka panjang. Dan akan berdampak langsung pada upaya menggerakkan sektor riil dan penciptaan lapangan kerja. Selain itu juga dapat mengurangi inflasi karena sifatnya memasok barang produksi.

Secara umum, risiko kredit konsumtif lebih rendah dibandingkan dengan kredit produktif dan pengambilalihan jaminan kredit konsumtif umumnya lebih terjamin karena berbentuk barang yang memiliki nilai jual. Selain itu, kredit konsumtif telah menciptakan kenyamanan bagi para bankir karena kerjanya relatif ringan, mudah dalam proses penagihan angsuran dan proses analisis kreditnya lebih mudah dibandingkan dengan kredit produktif serta memberikan pendapatan yang besar. Akan tetapi, kredit produktif dapat memberikan efek berganda (multiplier effect) yang efektif pada proses pembangunan khususnya dalam menciptakan lapangan kerja baru.

kredit perbankan di Indonesia merupakan kredit konsumtif langsung kepada nasabah perbankan. Di samping itu, terdapat pula 11,36% (Rp 137T) merupakan kredit yang diberikan kepada sektor jasa dunia usaha yang meneruskan pembiayaan konsumtif kepada "customer"-nya. Dengan demikan, sebesar 40,05% dari outstanding kredit yang diberikan perbankan Indonesia disalurkan kepada sektor konsumtif yang hampir seluruhnya dinikmati oleh kaum pekerja. Sedangkan pemberian kredit untuk sektor produktif sebesar 59,95% dari outstanding kredit, dengan alokasi sektor perdagangan sebesar 20,65% (Rp 249T) dari total outstanding kredit perbankan Indonesia. Sektor pertanian 5,14% (Rp 62T). Sedangkan sektor industri sebesar 19,98% (Rp 241T) dan sektor lainnya sebesar 14,18% (Rp 171T) dari totaloutstandingkredit. Pertumbuhan kredit konsumtif sepanjang tahun 2008 (hingga akhir Agustus) sebesar 22,48%. Sedangkan pertumbuhan kredit produktif yaitu 15,56%. Berdasarkan data tersebut, sektor konsumtif masih menjadi pendorong pertumbuhan kredit perbankan saat ini.

1.2. Perumusan Masalah

Dalam menghadapi perubahan ekonomi yang sangat fluktuatif di Indonesia, lembaga keuangan dan pelaku ekonomi khususnya PT Bank X harus mengelola kegiatan bank terutama dalam hal pemberian kredit. Dengan pertumbuhan kredit konsumtif yang cepat dan mengabaikan pertumbuhan kredit produktif dapat berakibat buruk bagi perekonomian nasional karena proyek-proyek investasi yang dapat menyerap tenaga kerja dan menggerakkan roda perekonomian nasional akan tertinggal. Akan tetapi, jika dialokasikan untuk sektor produktif yang kondisinya sangat fluktuatif, dapat menyebabkan kerugian operasional bank.

itu bank harus mampu untuk merumuskan strategi alokasi kredit yang tepat sehingga dapat menghasilkan laba yang optimal, dalam hal ini portofolio kredit.

Dengan demikian, penelitian ini diharapkan dapat menjawab pertanyaan-pertanyaan berikut:

1. Bagaimana pertumbuhan kredit konsumtif dan kredit produktif pada PT Bank X Tbk ?

2. Bagaimana pengaruh kredit konsumtif terhadap laba pada PT Bank X Tbk ?

3. Bagaimana pengaruh kredit produktif terhadap laba pada PT Bank X Tbk ? 4. Bagaimana pengaruh portofolio kredit konsumtif dan kredit produktif

terhadap laba pada PT Bank X Tbk ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah yang dikemukakan di atas, maka tujuan dalam penelitian ini adalah:

1. Menganalisis pertumbuhan kredit konsumtif dan kredit produktif PT Bank X Tbk.

2. Menganalisis pengaruh kredit konsumtif terhadap laba pada PT Bank X Tbk.

3. Menganalisis pengaruh kredit produktif terhadap laba pada PT Bank X Tbk.

4. Menganalisis pengaruh portofolio kredit konsumtif dan kredit produktif terhadap laba pada PT Bank X Tbk.

1.4. Manfaat Penelitian

1. Bagi pihak bank, penelitian ini diharapkan dapat memberikan saran, masukan dan informasi sebagai bahan pertimbangan dalam mengalokasikan penyaluran kredit.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Definisi Bank

Menurut Undang-undang No. 10 Tahun 1998, bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Menurut G.M. Verryn Stuart dalam Dendawijaya (2005), bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

2.1.2. Fungsi dan Usaha Bank Umum

Menurut Siamat (2004), Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun kepada unit defisit. Bank melaksanakan beberapa fungsi dasar, yaitu:

a. Fungsi pokok bank umum

Menyediakan mekanisme dan alat pembayaran yang lebih

efisien dalam kegiatan ekonomi. Menciptakan uang.

Menghimpun dana dan menyalurkannya kepada masyarakat. Menawarkan jasa-jasa keuangan lain.

b. Usaha bank

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No. 10 Tahun 1998 tentang Perbankan adalah sebagai berikut: Menghimpun dana dari masyarakat.

Memberikan kredit.

Membeli, menjual atau menjamin atas risiko sendiri maupun

untuk kepentingan dan atau perintah nasabahnya:

1. Surat-surat wesel termasuk wesel yang diaksep oleh bank. 2. Surat pengakuan utang.

3. Kertas perbendaharaan negara dan surat jaminan pemerintah. 4. Sertifikat Bank Indonesia (SBI).

5. Obligasi.

6. Surat dagang berjangka waktu sampai dengan satu tahun. 7. Instrumen surat berharga lain yang berjangka waktu sampai

dengan satu tahun.

Memindahkan uang baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah.

Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga.

Menyediakan tempat untuk menyimpan barang dan surat

berharga.

Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian).

Melakukan penempatan dana dari menambah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

Membeli melalui pelelangan agunan baik semua maupun

sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

Melakukan kegiatan anjak piutang (factoring), kartu kredit dan

kegiatan wali amanat (trustee).

Melakukan kegiatan lain misalnya kegiatan dalam valuta asing,

melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang. 2.1.3. Dana Bank

Sebagai lembaga intermediasi keuangan, bank memiliki fungsi untuk menghimpun dana dari masyarakat untuk kemudian disalurkan lagi melalui kredit yang diberikan kepada masyarakat. Usaha bank untuk menghimpun dana dari masyarakat disebut sumber dana bank. Sumber dana bank dapat dibedakan menjadi tiga jenis, yaitu: dana bank itu sendiri, dana dari masyarakat luas dan dana dari lembaga lainnya (Kasmir, 2004).

2.2. Kredit

2.2.1. Definisi Kredit

Kata kredit berasal dari bahasa latin credere yang berarti kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit, berarti mereka memperoleh kepercayaan. Sedangkan bagi si pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa uang yang dipinjamkan pasti kembali. Kredit berarti memperoleh barang dengan membayar cicilan atau angsuran di kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian (Kasmir, 2008).

pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.2.2. Portofolio Kredit

Menurut Arifin dalam Royani (2008), teori portofolio muncul setelah Markowitz menerbitkan artikel yang akan menjadi dasar teori ini. Markowitz menunjukkan bahwa ketika seseorang menambahkan suatu aset ke dalam portofolio investasinya maka total risiko dari portofolio tersebut akan berkurang namun pengembalian yang diharapkan tetap sebesar rata-rata tertimbang dari pengembalian yang diharapkan masing-masing aset yang ada di portofolio, sehingga portofolio berarti penempatan aset pada berbagai kombinasi optimal dari suatu investasi untuk mengurangi risiko. Jadi portofolio kredit merupakan penempatan kredit-kredit ke dalam suatu portofolio sehingga dicapai hasil yang optimal.

2.2.3. Fungsi dan Tujuan Kredit

Kredit memiliki peran yang sangat penting dalam perekonomian. Secara garis besar, fungsi kredit di dalam perekonomian, perdagangan dan keuangan terdiri dari (Veithzal dalam Susanti, 2007):

1. Kredit dapat meningkatkan utility (daya guna) dari modal/uang dalam arti:

a. Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau usahanya. b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga keuangan, yang kemudian oleh lembaga-lembaga keuangan tersebut diusahakan dalam bentuk pemberian kredit.

2. Kredit meningkatkanutility(daya guna) suatu barang.

memindahkan barang dari suatu tempat yang kegunaannya kurang ke tempat yang lebih bermanfaat.

3. Kredit meningkatkan peredaran dan lalu lintas uang.

Uang yang disalurkan melalui rekening giro dapat menciptakan alat pembayaran baru seperti cek, bilyet giro dan wesel sehingga apabila pembayaran-pembayaran dilakukan dengan cek, bilyet giro dan wesel maka akan dapat meningkatkan peredaran uang giral. Selain itu kredit perbankan yang ditarik tunai dapat pula meningkatkan peredaran uang kartal sehingga arus lalu lintas uang akan berkembang pula.

4. Kredit menimbulkan kegairahan berusaha masyarakat.

Bantuan kredit yang diterima pengusaha dari bank berfungsi untuk memperbesar volume usaha dan produktivitas dalam melakukan kegiatan ekonomi.

5. Kredit sebagai alat stabilisasi ekonomi.

Dalam keadaan ekonomi yang kurang sehat, langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk pengendalian inflasi, peningkatan ekspor, rehabilitasi sarana serta pemenuhan kebutuhan-kebutuhan pokok rakyat, melalui kredit yang diarahkan pada sektor-sektor yang produktif dan sektor-sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup masyarakat.

6. Kredit sebagai jembatan untuk peningkatan pendapatan nasional. Kredit yang diperoleh pengusaha tentu akan digunakan sepenuhnya untuk peningkatan usaha yang menyebabkan peningkatan laba. Peningkatan akan berlangsung terus-menerus ketika laba dikembalikan ke struktur modal, yang mengakibatkan peningkatan pajak. Sedangkan kredit yang diberikan untuk peningkatan ekspor akan meningkatan devisa negara.

7. Kredit sebagai alat hubungan ekonomi internasional.

banyak memberikan bantuan kepada negara-negara yang sedang berkembang. Bantuan tersebut tercermin dalam bentuk kredit dengan syarat-syarat ringan.

Menurut Kasmir (2004), tujuan utama pemberian suatu kredit adalah:

a. Mencari keuntungan, yaitu bertujuan memperoleh hasil dari pemberian kredit, dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

b. Membantu nasabah yang memerlukan dana, baik dana investasi maupun modal kerja. Dengan dana tersebut, maka pihak debitur dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka akan semakin baik karena dapat memberikan dan meningkatkan pembangunan di berbagai sektor. Keuntungan bagi pemerintah dengan menyebarkan pemberian kredit adalah:

1) Penerimaan pajak, dari keuntungan yang diperoleh nasabah bank.

2) Membuka kesempatan kerja, terutama kredit untuk pembangunan usaha baru atau perluasan usaha yang membutuhkan tenaga kerja baru.

3) Meningkatkan jumlah barang dan jasa, karena sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

4) Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan dukungan fasilitas kredit akan dapat menghemat devisa negara.

2.2.4. Jenis-jenis Kredit

Menurut Siamat (2004), kredit dapat digolongkan berdasarkan: 1. Jangka waktu (maturity)

a. Kredit jangka pendek (short-term loan)

Kredit jangka pendek yaitu kredit yang jangka waktu pengembaliannya kurang dari satu tahun atau paling lama satu tahun.

b. Kredit jangka menengah (medium-term loan)

Kredit jangka menengah yaitu kredit yang jangka waktu pengembaliannya berkisar antara satu tahun sampai dengan tiga tahun.

c. Kredit jangka panjang (long-term loan)

Kredit jangka panjang yaitu kredit yang jangka waktu pengembaliannya atau jatuh temponya melebihi tiga tahun. 2. Barang jaminan (collateral)

Menurut Kasmir (2008), maksud dari segi jaminan adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit berdasarkan barang jaminan, yaitu:

a. Kredit dengan jaminan (secured loan)

Kredit ini menggunakan jaminan dalam bentuk barang berwujud atau tidak berwujud.

b. Kredit tanpa jaminan (unsecured loan)

Kredit ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan kreditur (bank) bersangkutan.

3. Tujuan kredit

a. Kredit komersil (commercil loan)

b. Kredit konsumtif (consumer loan)

Kredit konsumtif yaitu kredit yang diberikan oleh bank untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

c. Kredit produktif

Kredit produktif yaitu kredit yang diberikan oleh bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi.

4. Penggunaan kredit a. Kredit modal kerja

Kredit modal kerja adalah kredit yang diberikan oleh bank untuk menambah modal kerja debitur, yang meliputi modal kerja untuk tujuan komersil, industri, kontraktor bangunan dan sebagainya.

b. Kredit investasi

Kredit investasi yaitu kredit yang diberikan oleh bank kepada perusahaan untuk digunakan melakukan investasi dengan membeli barang-barang modal.

Menurut Firdaus dan Ariyanti (2003), kredit menurut tujuan penggunaannya dibedakan menjadi kredit produktif, yaitu kredit yang dapat memberikan efek penggandaan atas pengunaannya dan kredit konsumtif, yaitu kredit yang digunakan oleh nasabah untuk memenuhi kebutuhan hidupnya dan tidak menimbulkan efek penggandaan atas penggunaanya. Efek penggandaan atau multiplier effect adalah nilai tambah yang dihasilkan dari kredit. Contoh kredit produktif adalah kredit modal kerja dan kredit investasi. Sedangkan kredit konsumtif contohnya adalah KPR dan kredit konsumsi lainnya.

2.2.5. Karakteristik Kredit Konsumtif dan Kredit Produktif

nilai jual, selain itu kredit konsumtif dapat menciptakan kenyamanan bagi para bankir karena kerjanya relatif ringan, mudah dalam proses penagihan angsuran dan proses analisis kreditnya lebih mudah serta memberikan pendapatan yang besar. Sedangkan karakteristik dari kredit produktif yaitu penyaluran dari kredit ini bermanfaat dalam menggerakan dan memajukan perekonomian dalam jangka panjang dan akan berdampak langsung pada upaya menggerakan sektor riil serta penciptaan lapangan kerja. Akan tetapi, kredit produktif memiliki risiko yang lebih besar dari kredit konsumtif (www.google.com).

Kontribusi kredit konsumtif yang besar dan mengabaikan kredit produktif dapat memberikan pendapatan yang besar bagi bank, tetapi dapat berakibat buruk bagi perekonomian nasional karena proyek-proyek investasi yang dapat menyerap tenaga kerja dan menggerakkan roda perekonomian nasional akan tertinggal. Sedangkan kontribusi kredit produktif yang besar berperan efektif dalam pembangunan. Akan tetapi, target pasar untuk alokasi kredit di sektor produktif masih sangat berfluktuasi sehingga akan mengakibatkan kerugian operasional bagi bank (www.google.com). 2.2.6. Unsur-unsur Kredit

Menurut Kasmir (2008), unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali pada periode tertentu di masa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian dan penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

perjanjian, dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh pihak bank dan nasabah.

c. Jangka waktu. Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah maupun jangka panjang.

d. Risiko. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit, maka semakin besar risikonya dan demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik oleh risiko yang disengaja oleh maupun risiko yang tidak disengaja.

e. Balas jasa merupakan keuntungan atas pemberian kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank.

2.2.7. Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Kriteria penilaian kredit yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P (Kasmir, 2008). Penilaian kredit dengan metode analisis 5C, yaitu:

a. Character

merupakan ukuran untuk menilai kemauan nasabah membayar kreditnya.

Menurut Dendawijaya (2005) informasi mengenai calon debitur dapat diperoleh dengan cara bekerjasama dengan kalangan perbankan maupun kalangan bisnis lainnya. Informasi dari kalangan perbankan diperoleh melalui surat menyurat atau koresponden antar bank yang dikenal dengan bank informasi, termasuk permohonan resmi kepada Bank Indonesia (BI) untuk memperoleh informasi tentang calon debitur, baik mengenai pribadinya maupun perusahaan atau bisnis yang dimiliki.

b. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. c. Capital

Penggunaan modal yang efektif dapat dilihat dari laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

d. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition

prospek bidang usaha yang dibiayai hendaknya memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Menurut Dendawijaya (2005) ada satu sisi lagi yang harus diketahui dalam pemberian kredit, yaitu constraints. Kendala merupakan faktor hambatan atau rintangan berupa faktor-faktor sosial psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan, misalnya pendirian suatu pabrik farmasi yang akan memproduksi obat antibiotika dan vitamin, tetapi merencanakan untuk mengolah ganja danecstasy, maka permohonan kredit ini sulit untuk dikabulkan.

Penilaian kredit dengan metode analisis 7P sebagai berikut: 1. Personality, yaitu menilai nasabah dari segi kepribadiannya atau

tingkah lakunya sehari-hari maupun masa lalunya.Personalityjuga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party, yaitu mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank. 3. Perpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang diinginkan nasabah. Misalnya untuk konsumtif atau produktif.

4. Prospect, yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan dan mempunyai prospek atau sebaliknya. 5. Payment, merupakan ukuran bagaimana cara nasabah

mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

7. Protection, tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Menurut Hasibuan (2005), ada satu asas lagi yang harus dianalisis sebelum memberikan kredit yaitu asas 3R.

1. Returns adalah penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah memperoleh kredit. Apabila hasil yang diperoleh cukup untuk membayar pinjamannya dan sekaligus membantu perkembangan usaha calon debitur bersangkutan maka kredit diberikan dan begitu pula sebaliknya.

2. Repayment adalah memperhitungkan kemampuan, jadwal, dan jangka waktu pembayaran kredit oleh calon debitur, tetapi perusahaanya tetap berjalan.

3. Risk bearing ability adalah memperhitungkan besarnya kemampuan perusahaan calon debitur untuk menghadapi risiko, apakah risikonya besar atau kecil. Kemampuan perusahaan menghadapi risiko ditentukan oleh besarnya modal dan strukturnya, jenis bidang usaha dan manajemen perusahaan bersangkutan. Jika risk bearing ability perusahaan besar maka kredit tidak diberikan dan sebaliknya.

2.2.8. Aspek-aspek dalam Penilaian Kredit

Disamping menggunakan 5C, 7P dan 3R, maka penilaian suatu kredit layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada. Aspek-aspek yang dinilai yaitu (Kasmir, 2004):

1. Aspek yuridis atau hukum

- Surat Izin Usaha Industri (S.I.U.I) untuk sektor industri

- Surat Izin Usaha Perdagangan (S.I.U.P) untuk sektor perdagangan

- Tanda Daftar Perusahaan (TDP) - Nomor Pokok Wajib Pajak (NPWP)

- Keabsahan surat-surat yang dijaminkan, misalnya sertifikat tanah

2. Aspek pemasaran

Dalam aspek ini yang dinilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana. Aspek yang diteliti antara lain:

- Pemasaran produknya minimal 3 bulan yang lalu atau 3 tahun yang lalu

- Rencana penjualan dan produksi minimal 3 bulan atau 3 tahun yang akan datang.

- Peta kekuatan pesaing yang ada - Prospek produk secara keseluruhan 3. Aspek keuangan

Analisis pada aspek keuangan bertujuan untuk menilai sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bagaimana penggunaan dana tersebut, serta cash flow keuangan perusahaan. Penilaian bank dari segi aspek keuangan biasanya dengan suatu kriteria kelayakan investasi yang mencakup:

- Rasio-rasio keuangan - Payback period

4. Aspek teknis atau operasi

Aspek ini membahas masalah yang berkaitan dengan produksi seperti kapasitas mesin yang digunakan, masalah lokasi, lay out

ruangan dan mesin-mesin termasuk jenis mesin yang digunakan. Menurut Dendawijaya (2005), aspek teknis bertujuan untuk menilai seberapa jauh kemampuan pengelola proyek dalam mempersiapkan dan melaksanakan pembangunan proyek serta kesiapan teknis perusahaan dalam melakukan operasinya kelak sebagai suatubusiness entity.

5. Aspek manajemen

Analisis pada aspek ini bertujuan untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya. Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan pertimbangan lainnya.

6. Aspek sosial ekonomi

Aspek ini menganalisis dampaknya terhadap perekonomian dan masyarakat umum seperti:

- Meningkatkan ekspor barang

- Mengurangi pengangguran atau lainnya - Meningkatkan pendapatan masyarakat - Tersedianya sarana dan prasarana - Membuka isolasi daerah tertentu 7. Aspek amdal

Analisis pada aspek ini menyangkut analisis terhadap lingkungan baik darat, air atau udara jika proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam apakah apabila kredit tersebut disalurkan maka proyek yang dibiayai akan mengalami pencemaran lingkungan disekitarnya. Pencemaran yang sering terjadi antara lain terhadap:

- Tanah atau darat menjadi gersang

- Udara mengakibatkan polusi, berdebu, bising dan panas 2.2.9. Prosedur Penerimaan dan Pengembalian Kredit

Azas-azas perkreditan dalam penerapannya harus dituangkan ke dalam uraian-uraian kualitatif dan perhitungan kuantitatif, yang pelaksanaan dan pengerjaannya memerlukan semacam keahlian dan keterampilan tertentu yang biasa disebut analisis atau pembahasan kredit dengan jalan membuat suatu studi kelayakan tentang proyek atau perusahaan yang mengajukan permohonan kredit. Pada dasarnya prosedur pemberian kredit dalam praktek perbankan meliputi tahapan (Firdaus dan Ariyanti, 2003) berikut:

a. Persiapan kredit adalah kegiatan tahap permulaan dengan maksud untuk saling mengetahui informasi dasar antara calon debitur dengan bank, terutama calon debitur yang baru pertama kali akan mengajukan kredit kepada bank bersangkutan.

b. Tahap analisa kredit, dalam tahap ini diadakan analisa mendalam tentang keadaan usaha atau proyek pemohon kredit. Penilaian tersebut meliputi penilaian terhadap aspek-aspek kredit dari debitur. Pembahasan tentang aspek-aspek ini sangat perlu dilakukan untuk mengetahui apakah usaha pemohon kredit itu layak untuk diberi bantuan kredit atau tidak.

c. Tahap keputusan kredit, sesuai hasil analisis kredit, sehingga pihak bank melalui pemutus kredit dapat memutuskan apakah permohonan kredit tersebut layak untuk diberi kredit atau tidak. Dalam hal ini, permohonan tersebut harus segera ditolak dan surat penolakan biasanya secara tertulis dengan disertai beberapa alasan secara diplomatis, tetapi cukup jelas. Jika layak, maka segera dituangkan dalam surat keputusan kredit yang biasanya disertai beberapa persyaratan tertentu.

administrasinya, biasanya berupa keputusan kredit yang akan mencakup jumlah uang yang akan diterima, jangka waktu kredit dan biaya-biaya yang harus dibayar. Keputusan kredit biasanya merupakan keputusan tim.

e. Tahap supervisi atau pengendalian dan pembinaan kredit pada dasarnya sebagai upaya pengaman kredit yang telah diberikan oleh bank dengan cara terus memantau dan mengikuti jalannya perusahaan, serta memberikan nasihat agar perusahaan debitur berjalan baik sesuai dengan rencana sehingga pengendalian kredit akan berjalan baik.

2.3. Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini adalah penelitian yang dilakukan oleh Siska (2004) yang melakukan penelitian pada Bank Pembangunan Daerah Jawa Barat Cabang Cibinong. Penelitian ini bertujuan untuk menganalisis kredit modal kerja terhadap laba. Hasil penelitian menunjukkan bahwa penyaluran kredit didominasi oleh kredit konsumsi yang memiliki risiko lebih rendah. Kredit modal kerja memiliki kontribusi yang kecil terhadap pendapatan karena masih sedikitnya jumlah kredit yang disalurkan ke sektor riil. Namun bila dilihat dari analisis trend yang dilakukan terhadap pendapatan bunga dari kredit modal kerja mengalami kecenderungan meningkat.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Salah satu fungsi bank adalah sebagai lembaga intermediasi, yaitu di satu sisi menghimpun dana dari masyarakat sementara di sisi lain menyalurkan dana dalam bentuk kredit. Bank merupakan lembaga keuangan yang mempunyai peranan besar dalam perekonomian masyarakat sehingga mempunyai peranan penting dalam pengelolaan dana yang beredar di masyarakat. Bagi nasabah yang menyimpan dananya, bank memberikan bunga sedangkan bagi para peminjam dana (kreditur) bank membebankan bunga.

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu badan usaha, termasuk bank. Keuntungan utama dari bisnis perbankan sebagai perantara keuangan diperoleh dari penyaluran kredit kepada nasabah. Agar bank dapat mempertahankan dan meningkatkan laba yang optimal, maka bank harus menetapkan strategi yang tepat dalam mengalokasikan kreditnya. PT Bank X sebagai salah satu bank terbesar di Indonesia telah berkontribusi besar dalam pertumbuhan perekonomian dengan menyalurkan kredit. Jenis-jenis kredit yang disalurkan diantaranya adalah kredit konsumtif (kredit konsumsi) dan kredit produktif (kredit modal kerja dan kredit investasi).

Analisis korelasi digunakan untuk mengetahui apakah ada hubungan antara portofolio kredit terhadap laba. Regresi berganda digunakan untuk melihat pengaruh kredit konsumtif dan kredit produktif terhadap laba. Variabel-variabel yang digunakan dalam analisis regresi terdiri dari variabel dependen dan variabel independen. Variabel dependen yang digunakan yaitu laba sedangkan variabel independen yaitu pendapatan bunga kredit modal kerja, pendapatan bunga kredit investasi, pendapatan bunga kredit konsumsi, pendapatan lain-lain dan total biaya. Analisis per komponen dan analisis

konsumtif dan produktif di masa yang akan datang, dalam rangka untuk mendapatkan laba yang optimal. Kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

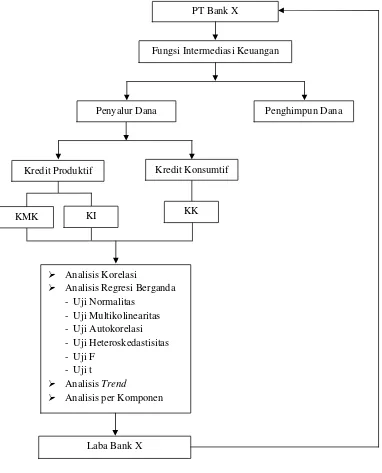

Gambar 1. Kerangka pemikiran penelitian

Laba Bank X

Analisis Korelasi

Analisis Regresi Berganda - Uji Normalitas

- Uji Multikolinearitas - Uji Autokorelasi - Uji Heteroskedastisitas - Uji F

- Uji t

AnalisisTrend

Analisis per Komponen KI

KMK KK

Kredit Konsumtif Kredit Produktif

Penghimpun Dana Penyalur Dana

PT Bank X

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Learning Center Group PT Bank X yang beralamat di Jakarta. Pemilihan lokasi penelitian ini dilakukan secara sengaja (purposif). Penelitian dilakukan pada bulan Februari-April 2009.

3.3. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan, baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel, diagram dan lain-lain (Juanda, 2003). Data sekunder diperoleh dari studi kepustakaan dan laporan keuangan perusahaan periode 1999-2007. Data yang diperoleh dikelompokkan menurut periode tahunan dengan menggunakanMicrosoft Excel.

3.4. Pengolahan dan Analisis Data

Pengolahan dan analisis data dalam penelitian ini menggunakan analisis korelasi, analisis regresi berganda, analisis trend dan analisis per komponen. Analisis korelasi digunakan untuk menganalisis hubungan portofolio kredit terhadap laba, baik kredit konsumtif maupun kredit produktif. Analisis regresi berganda digunakan untuk menganalisis pengaruh kredit konsumtif dan kredit produktif secara bersamaan terhadap laba. Analisis per komponen bertujuan untuk melihat seberapa besar kontribusi pendapatan bunga kredit konsumtif dan kredit produktif dan pengaruhnya terhadap laba. Analisis trend digunakan untuk melihat apakah pendapatan bunga mengalamitrendkenaikan atau penurunan dari tahun dasar. Perangkat lunak (software) yang digunakan untuk mengolah dan menganalisis data dalam penelitian ini adalah Microsoft Excel 2007 dan Minitab versi 14 yang baik digunakan untuk mengolah statistik parametrik (Iriawan dan Astuti, 2006).

3.4. 1. Analisis Korelasi

peubah adalah negatif. Artinya apabila salah satu peubah menurun maka peubah lainnya akan meningkat. Sebaliknya nilai korelasi positif berarti hubungan antara dua peubah adalah positif. Suatu hubungan dikatakan berkorelasi kuat apabila semakin mendekati +1 atau -1. Sebaliknya suatu hubungan dikatakan lemah apabila semakin mendekati nol.

Hipotesis untuk menguji korelasi adalah: H0: p-value = 0

Hipotesis ini berarti tidak ada korelasi antara dua peubah yang diteliti. H1: p-value≠0

Hipotesis ini berarti ada korelasi antara dua peubah yang diteliti. Daerah penolakan H0 adalah p-value < α, sedangkan daerah penolakan untuk H1adalah p-value > α (Iriawan dan Astuti, 2006). 3.4. 2. Analisis Regresi Berganda

Analisis regresi menjelaskan mengenai seberapa jauh suatu peubah mempengaruhi peubah yang lainnya. Regresi berganda merupakan suatu teknik statistik dimana terdapat lebih dari satu peubah independen. Mattjik dan Sumertajaya (2002) menjelaskan bahwa analisis regresi berganda adalah analisis yang berkaitan dengan permodelan pengaruh peubah bebas X terhadap peubah tak bebas Y melalui persamaan matematis tertentu. Model regresi berganda ditunjukkan oleh persamaan berikut ini:

Y = β0+ β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ e ... (1) Keterangan:

Y = Variabel dependen (laba PT Bank X) β0= Konstanta

β1= Koefisien regresi variabel X1 β2= Koefisien regresi variabel X2 β3= Koefisien regresi variabel X3 β4= Koefisien regresi variabel X4 β5= Koefisien regresi variabel X5

X2= Pendapatan bunga kredit investasi X3= Pendapatan bunga kredit konsumsi X4= Pendapatan lain-lain

X5= Total biaya e = Tingkat kesalahan

Ada beberapa asumsi yang harus dipenuhi oleh model regresi. Oleh karena itu diperlukan pengujian asumsi yang meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas (Susanti, 2007).

a. Uji Normalitas

Uji normalitas merupakan uji yang dilakukan untuk mengetahui distribusi kenormalan data, yaitu apakah data dapat dianggap berdistribusi normal atau tidak. Uji ini dilakukan jika sampel yang digunakan kurang dari 30. Ketika data telah berdistribusi normal, maka data tersebut dapat diolah menggunakan statistik parametrik yang pada penelitian ini menggunakan model regresi berganda. Untuk menguji kenormalan data dilakukan dengan menguji kenormalan data residual. Uji normalitas dapat dilihat dengan melihat nilai statistikKolmogorov

-Smirnov (KS) pada uji normalitas residual. Jika nilai statistik KS lebih kecil dibanding nilai tabel KS dan nilai p-value lebih besar dari α, maka asumsi kenormalan terpenuhi sehingga model regresi yang telah dibuat dapat digunakan (Iriawan dan Astusi, 2006). b. Uji Multikolinearitas

Untuk melihat apakah ada multikolinearitas pada model regresi dilihat dari nilai variance inflation factor atau (VIF). VIF adalah besarnya kenaikan ragam peubah bebas ke-i akibat pengaruh peubah bebas yang lain. Jika nilai VIF masing-masing peubah bebas memiliki nilai lebih besar dari 5 maka model regresi memiliki multikolinearitas sehingga menjadi tidak valid (Iriawan dan Astuti, 2006).

c. Uji Autokorelasi

Menurut Arief (2006) penaksiran model regresi linear memiliki asumsi bahwa tidak terdapat korelasi serial atau autokorelasi. Autokorelasi atau korelasi serial kemungkinan terjadi pada data time series. Model regresi yang baik tidak memperkenankan terjadinya autokorelasi. Akibat dari terjadinya autokorelasi adalah pengujian hipotesis dalam uji F dan uji t menjadi tidak valid dan jika diterapkan akan memberikan kesimpulan yang menyesatkan pada tingkat signifikansi dan koefisien regresi yang ditaksir.

Uji autokorelasi dengan perangkat lunak minitab melalui uji

Run testresidual. Jika hasil penghitungan didapatkan p-valuelebih besar dari α, menunjukkan tidak adanya autokorelasi.

d. Uji Heteroskedastisitas

karena pengujian tingkat signifikansi yang kurang kuat (Gujarati dalam Susanti, 2007).

Untuk melihat apakah pada model regresi terdapat heteroskedastisitas dilihat dari sebaran titik-titik yang tersebar pada output perhitungan dengan perangkat lunak minitab. Sebaran titik-titik yang tidak membentuk pola tertentu namun tersebar di atas dan di bawah nol menunjukkan bahwa model regresi tidak mengalami masalah heteroskedastisitas (Iriawan dan Astuti, 2006). e. Uji F

UJi statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro, 2003). Langkah-langkah uji statistik F adalah:

1. Merumuskan Hipotesis

a) H0: β1= β2= β3= β4= β5= 0

Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol. Artinya, semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b) H1:βj≠ 0,j = 1,2,3,4,5

Hipotesis alternatifnya (H1), tidak semua parameter secara simultan sama dengan nol. Artinya, paling sedikit terdapat satu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

2. Menentukan F tabel a) Fα (k-1, n-k)

b)Taraf nyata (α) = 0,05: yaitu tingkat kesalahan yang masih dapat ditolerir.

c) Derajat bebas pembilang = k-1 d) Derajat bebas penyebut = n-k

4. Membandingkan F hitung dengan F tabel

a) Jika statistik F hitung > statistik tabel (F tabel) atau F hitung <–F tabel maka H0ditolak dan H1diterima.

b) Jika –F tabel < statistik hitung (angka F output) < statistik tabel (F tabel) maka H0diterima dan H1ditolak.

Kelayakan model regresi yang telah dibuat juga dapat dilihat pada hasil ujianalysis of variance(ANOVA). ANOVA merupakan uji hipotesis kesesuaian model dengan data yang ada (Iriawan dan Astuti, 2006). Hipotesis yang digunakan sama dengan hipotesis uji F, dengan daerah penolakan p-value< α.

f. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003). Langkah-langkah uji statistik t adalah:

1. Merumuskan hipotesis a) H0:β1= 0

Hipotesis nol (H0) yang hendak diuji adalah apakah suatu paremeter (β1) sama dengan nol. Artinya, suatu variabel independen bukan merupakan penjelas yang siginifikan terhadap variabel dependen.

b) H1:β1≠ 0

Hipotesis alternatifnya (H1), parameter suatu variabel tidak sama dengan nol. Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

2. Menentukan t-tabel

a) Menentukan besarnya t-tabel:t(α

, )

b) Taraf nyata (α) = 0,05; yaitu tingkat kesalahan yang masih dapat ditolerir.

c) Derajat bebas (df) = n-k

4. Membandingkan t hitung dengan t tabel

a) Jika statistik hitung (angka t output) > statistik tabel (t tabel) atau t hitung <–t tabel maka H0ditolak dan H1diterima. b) Jika–t tabel < statistik hitung (angka t output) < statistik tabel

(t tabel) maka H0diterima dan H1ditolak. g. Analisis Komponen Utama

Salah satu permasalahan dalam membuat persamaan regresi berganda adalah adanya kendala multikolinearitas. Untuk mengatasi kendala multikolinearitas ada beberapa cara, antara lain regresi stepwise dan analisis komponen utama. Regresi stepwise

akan menghasilkan persamaan regresi berganda dengan mengeliminasi peubah bebas yang dapat merusak model. Sedangkan metode analisis komponen utama dapat membuat model tanpa harus mengeliminasi peubah-peubah bebas yang mengalami korelasi (Iriawan dan Astuti, 2006).

Analisis komponen utama pada dasarnya mentransformasi peubah-peubah bebas yang berkorelasi menjadi peubah-peubah baru yang orthogonal dan tidak berkorelasi. Analisis ini bertujuan untuk menyederhanakan peubah-peubah yang diamati dengan cara mereduksi dimensinya. Hal ini dilakukan dengan menghilangkan korelasi diantara peubah melalui transformasi peubah asal ke peubah baru (komponen utama) yang tidak berkorelasi (Gasperz, 1995).

Analisis komponen utama memiliki beberapa tahap, yaitu: 1. Membentuk komponen utama

utama didapat dari hasil pengolahan data menggunakan perangkat lunak Minitab.

2. Menentukan banyaknya jumlah komponen utama

Banyaknya komponen utama yang terbentuk adalah sebanyak jumlah peubah bebas yang dianalisis. Pada penelitian ini jumlah peubah bebas yang diteliti berjumlah lima buah. Untuk menentukan banyaknya jumlah komponen utama yang digunakan dapat dilakukan dengan melihat plot scree hasil keluaran perangkat lunak Minitab. Banyaknya komponen utama yang digunakan adalah pada titik perbatasan grafik yang curam dan melandai. Hal yang mendasarinya adalah pada titik tersebut selisih akar ciri yang berurutan sudah tidak besar lagi (Johnson, 1988). Morrison (1978) menyarankan agar memilih komponen-komponen utama sampai komponen-komponen-komponen-komponen utama tersebut mempunyai keragaman kumulatif kira-kira 75%.

3. Meregresikan komponen utama

Komponen utama yang digunakan (W) merupakan kombinasi linear Z. Kemudian diregresikan dengan peubah tidak bebas yang diteliti. Pada penelitian ini, peubah tidak bebas yang diteliti adalah laba PT Bank X.

4. Mentransformasi komponen utama dengan peubah bebas

Setelah persamaan regresi komponen utama dan peubah tidak bebas terbentuk, langkah selanjutnya adalah mentransformasi komponen utama (W) dengan Z kemudian mentransformasi Z dengan peubah bebas (X). Hasil dari transformasi ini adalah persamaan regresi berganda antara peubah-peubah bebas (pendapatan bunga kredit modal kerja, investasi dan kredit konsumsi, serta pendapatan lain-lain dan total biaya) dan peubah tidak bebas (laba PT Bank X).

3.4. 3. AnalisisTrend

bagian kegiatan yang ada dengan kegiatan-kegiatan yang telah dicapai pada periode sebelumnya (Siska, 2004). Cara yang ditempuh dalam analisis trend adalah dengan membandingkan laporan satu periode dengan periode lainnya dengan pendekatan indeks dasar tunggal.

Dalam analisis trend dibutuhkan satu tahun yang dijadikan tahun dasar. Tahun dasar ini diperlukan sebagai dasar pertimbangan yang akan dibuat dalam bentuk persentase. Biasanya data atau laporan keuangan dari tahun yang paling awal dari deretan tahun-tahun laporan keuangan yang akan dianalisis, dia