ANALISIS KESEDIAAN MEMBAYAR (WTP)

DAN

FAKTOR

YANG MEMENGARUHI PETANI KAKAO DALAM

MEMBAYAR ZAKAT PERKEBUNANAN

(Kasus Desa Bandar Agung, Kecamatan Bandar Sribhawono,

Lampung Timur)

WIDO PRASTYAWAN

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kesediaan Membayar (WTP) dan Faktor yang Memengaruhi Petani Kakao dalam

Membayar Zakat Perkebunanan (Kasus Desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur) adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2016

Wido Prastyawan

ABSTRAK

WIDO PRASTYAWAN. Analisis Kesediaan Membayar (WTP)dan Faktor yang Memengaruhi Petani Kakao dalam Membayar Zakat Perkebunanan (Kasus Desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur). Dibimbing oleh MUHAMMAD FIRDAUS.

Zakat merupakan ibadah wajib dalam Islam. Zakat dibedakan menjadi zakat

Nafs (fitrah) dan zakat Maal (harta). Hasil perkebunan merupakan Maal (harta)

yang wajib dikeluarkan zakatnya. Desa Bandar Agung, kecamatan Bandar Sribhawono, Lampung Timur merupakan daerah perkebunan kakao yang produktif. Mayoritas petani desa tersebut beragama Islam. Sebagai muslim yang taat, petani kakao Desa Bandar Agung memiliki kewajiban zakat atas hasil pertanian mereka. Tujuan dari penelitian ini adalah untuk mengestimasi nilai

willingness to pay petani kakao terhadap zakat perkebunan dan menganalisis

faktor-faktor yang memengaruhi kesediaan membayar petani kakao terhadap zakat perkebunan. Metode yang digunakan dalam penelitian ini adalah Contingent Valuation Method (CVM) dan metode logistik. Penelitian ini menghasilkan bahwa

Nilai rata-rata WTP yang bersedia dibayarkan oleh petani kakao terhadap zakat perkebunan adalah sebesar Rp 17.719,00 per-bulan. Variabel yang memengaruhi kemauan membayar zakat perkebunan oleh petani kakao adalah tingkat pendidikan, tingkat keimanan, alturisme dan dummy mengikuti pengajian.

Kata Kunci: Zakat Perkebunan, Persepsi Zakat Perkebunan, Contingent Valuation Method (CVM) , Metode Logisitik.

ABSTRACT

WIDO PRASTYAWAN. Analysis Of Willingness to Pay (WTP) and Factors Affecting Farmers in Paying Cocoa Plantations Zakat (Case Desa Bandar Agung, District of Bandar Sribhawono, East Lampung). Supervised by Muhammad Firdaus.

Zakat is obligatory worship in Islam. Zakat is divided into zakat Nafs (fitrah) and zakat Maal (treasure). Result of the plantation is Maal (treasure) which is compulsory Zakat. Bandar Agung, Bandar Sribhawono subdistrict, East Lampung are an productive area of cocoa plantations. The majority of farmers are muslim. As devout Muslims, cocoa farmers are obligation to zakat on their agricultural products. The aim of this study was to estimate the willingness to pay agricultural zakat of cocoa farmers and analyze the factors that affect farmers' willingness to pay agricultural zakat of cocoa plantations. The method used in this research is the Contingent Valuation Method (CVM) and the logistics method. It was observed that value of average WTP cocoa farmers on the plantation zaka are Rp 17.719,00 mounthly. Variables that affect the willingness to pay zakat plantation by cocoa farmers is the level of education, the level of faith, alturisme , and dummy follow the recitation.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS KESEDIAAN MEMBAYAR (WTP)

DAN

FAKTOR

YANG MEMENGARUHI PETANI KAKAO DALAM

MEMBAYAR ZAKAT PERKEBUNANAN

(Kasus Desa Bandar Agung, Kecamatan Bandar Sribhawono,

Lampung Timur)

WIDO PRASTYAWAN

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Nama NIM

Tanggal Lulus:

Sribhawono, Lampung Timur) Wido Prastyawan

H5411 0046

Disetujui oleh

Pro. Dr. Muhamm d Firdaus M.Si. Pemb

n

bingj

PRAKATA

Sesungguhnya segala puji hanya milik Allah SWT, kami memuji-Nya, memohon pertolongan kepada-Nya, memohon ampunan kepada-Nya, dan berlindung kepada-Nya. Sholawat dan salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, kepada keluarganya, sahabatnya, dan kepada pengikutnya yang setia hingga akhir zaman.

Atas rahmat Allah, penulis dapat menyelesaikan skripsi yang berjudul Analisis Kesediaan Membayar (WTP) dan Faktor yang Memengaruhi Petani

Kakao dalam Membayar Zakat Perkebunanan (Kasus Desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur). Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur, penulis ingin menyampaikan ucapan terima kasih dan penghargaan kepada :

1. Kedua orang tua tercinta yaitu Bapak Darmadi dan Ibu Sukiyem, kakak Wahyu Setyawati, dan adikku tercinta Airwan Haryadi dan Estu Agung Galih yang setia memberikan doa dan dukungan kepada penulis.

2. Bapak Prof. Dr. Muhammad Firdaus S.P, M.Si. selaku dosen pembimbing skripsi yang telah banyak memberikan ilmu, arahan, dan memotivasi penulis selama penelitian dan penulisan skripsi.

3. Petani Kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur yang telah membantu dalam penyelesaian sekripsi.

4. Sahabat sebimbingan Fauziah Nur Annisa, Anis Fikriyah, Garin Nugraha, Kasyifah Ghommah, Noorul Amin S, Ziad, Nashrur Rohman Qorieb, dan Herlin yang telah berbagi ilmu dan pendapat dalam penyelesaian skripsi. 5. Sahabat Lingkaran Hikmah kak Muta Ali Khalifah, Putrama Alkhairi

Nasution, Faizal Amir, Ridwan Rifandi, Amroyan Habib, dkk yang selalu memberikan semangat, motivasi, dukungan, dan menghibur penulis dalam perjalanan penyelesaian skripsi.

6. Sahabat Kuliah Kerja Profesi (KKP) Desa Gunung Bentang Feriansyah, Dian Rahmadhani, Herlin, Marsella Pricillia, Widya Gina, dan Zulva Azijah, yang selalu memberikan semangat dan doa dalam penyelesaian sekripsi.

7. Sahabat SES-C yang telah memberikan semangat, doa dan dukungannya selama penyelesaian skripsi.

8. Sahabat Ekonomi Syariah yang telah memberikan masukan, saran, motivasi dan doa dalam penyelesaian skripsi.

9. Sahabat ANB 48 & Brigade G14 sebagai keluarga baru yang selalu siap kapanpun membantu penulis.

Penulis menyadari masih banyak terdapat kesalahan dalam penulisan skripsi ini sehingga penulis menerima segala bentuk kritik dan saran. Penulis berharap semoga karya ilmiah ini dapat bermanfaat bagi pengembangan ilmu pengetahuan dan pengambilan kebijakan di masa yang akan datang.

Bogor, Januari 2016

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Konsep Zakat 5

Harta Sebagai Sumber Zakat 6

Syarat Wajib Zakat 7

Persyaratan Harta Menjadi Sumber Zakat 7

Penerima Zakat (Mustahik) 8

Zakat Pertanian dan Perkebunan 10

Kesediaan Membayar / Willingness to Pay 13

Penelitian Terdahulu 15

METODE 16

Lokasi Dan Waktu Penelitian 16

Jenis dan Sumber Data 16

Metode Penentuan Sampel 16

Metode Analisis 17

Metode Pengolahan dan Analisis Data 17

Pengujian Parameter 20

Kerangka Pemikiran 22

HASIL DAN PEMBAHASAN 23

Gambaran Umum Desa Bandar Agung 23

Kemampuan Membayar Petani Kakao terhadap Zakat Perkebunan 25 Persepsi Petani Kakao Terhadap Zakat Perkebunan 26 Estimasi Willingnes To Pay Petani Kakao terhadap Zakat Pertanian 30

Faktor-Faktor Yang Kemauan Membayar Zakat Perkebunan 32

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 36

DAFTAR PUSTAKA 37

LAMPIRAN 39

DAFTAR TABEL

1 Luas Lahan dan Produksi Tanaman Perkebunan Menurut Komoditi Di Kecamatan Bandar Sribhawono tahun 2013 2 2 Rangkuman perbedaan pendapat fuqaha’ tentang zakat pertanian 10

3 Perbedaan Sumber Zakat Pertanian 12

4 Variabel Penelitian 19

5 Demografi Responden 23

6 Tingkat pendidikan 24

7 Luas lahan perkebunan 24

8 Pendapatan Per-bulan 25

9 Sebaran kemampuan membayar zakat responden 25 10 Sebaran kesediaan membayar responden terhadap zakat pertanian 30

11 Sebaran alasan kesediaan membayar 30

12 Sebaran alasan tidak bersedia membayar 31

13 Hasil output regresi loistik pada classification tabel, Omnibus test of model coefficients, Model Summary, dan Hosmer and

Lemeshow test 33

14 Hasil pendugaan parameter logit 34

15 Hasil analisis regresi logistik pada tabel variable in thr equation 34

DAFTAR GAMBAR

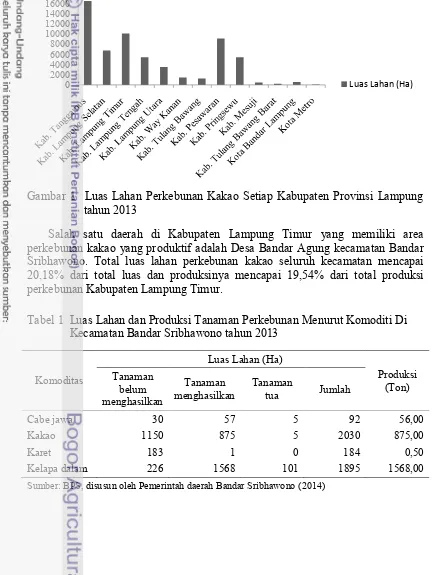

1 Luas Lahan Perkebunan Kakao Setiap Kabupaten Provinsi

Lampung tahun 2013 2

2 Jumlah penduduk berdasarkan agama Kabupaten Lampung Timur

tahun 2014 3

3 Kerangka Pemikiran Operasional 22

4 Pengetahuan atas hak orang lain dalam harta yang dimiliki 26

5 Pengetahuan manfaat berzakat 27

6 Pembayaran infaq 27

7 Periode pembayaran infaq 28

8 Mengalokasikan hasil panen untuk diinfakkan 29

9 Pengetahuan tentang zakat pertanian 29

10 Pengamalan zakat pertanian 30

11 WTP responden terhadap pembayaran zakat pertanian 32

DAFTAR LAMPIRAN

1 Kuisioner Penelitian 39

2 Distribusi rata-rata WTP responden terhadap pembayaran zakat perkebunan petani kakao desa Bandar Agung 44

PENDAHULUAN

Latar Belakang

Al-quran memandang zakat merupakan salah satu pilar pembentuk agama Islam. Perintah menyisihkan harta untuk dizakatkan sudah diterangkan dengan jelas dalam Al-Quran. Baik memberikannya secara sukarela atau diambil secara paksa untuk diberikan kepada fakir miskin. Hal ini sesuai dengan perintah Allah dalam surat At-Taubah ayat 103“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.”

Zakat dapat berkembang mengikuti perkembangan zaman. Zakat terbagi menjadi beberapa macam, yaitu zakat Nafs (jiwa) atau sering disebut dengan zakat

fitrah dan zakat Maal atau zakat harta. Zakat maal merupakan zakat yang harus

dibayarkan berdasarkan harta yang dimiliki (dikuasai) dan digunakan (dimanfaatkan) secara lazim. Saat ini, definisi zakat maal bukan hanya berkutat

pada zakat harta yang dimiliki saja namun juga mencakup harta-harta yang berkembang dan dapat dikembangkan, salah satunya adalah hasil pertanian. Hasil pertanian yang berupa tumbuh-tumbuhan atau tanaman yang bernialai ekonomi kecuali yang haram merupakan salah satu dari Maal yang wajib dizakati yang

biasa disebut zakat pertanian.

Zakat pertanian dalam prakteknya, terbagi menjadi dua yaitu zakat hasil pertanian dan zakat hasil perkebunan. Menurut Hanapi (2014), hasil pertanian adalah tanaman bahan makanan pokok yang tahan lama seperti padi, jagung, gandum dan lainya. Sedangkan tanaman perkebunan adalah tanaman yang bukan merupakan bahan makanan pokok seperti kelapa, sawit, karet, tebu, kakao dan lainya. Zakat hasil perkebunan mendapat perlakuan yang spesial dimulai dari

nishab dan haul yang dianalogikan dengan zakat perniagaan.

Kewajiban untuk mengeluarkan zakat pertanian bagi seorang muslim telah diatur oleh negara. Hal ini terdapat dalam UU No. 23/2011 tentang Pengelolaan Zakat Bab IV Pasal 4 yang berisi tentang beberapa objek zakat maal yang wajib di

keluarkan haknya. Undang-undang tersebut secara eksplisit menyebutkan bahwa hasil pertanian, perkebunan, dan kehutanan termasuk harta yang wajib dikeluarkan zakatnya.

Tanaman perkebunan merupakan subsektor dari sektor pertanian. Komoditas perkebunan mempunyai potensi yang besar dan banyak diperlukan baik itu untuk pasar domestik maupun mancanegara. Provinsi Lampung merupakan daerah di Indonesia yang memiliki potensi yang besar pada sektor perkebunan. Berdasarkan basis data pertanian, total luas lahan perkebunan provinsi lampung adalah sebesar 1.078.610 Ha (Kementan, 2014). Salah satu produk unggulan sektor perkebunan provinsi ini adalah komoditas kakao.

mencapai 780 juta dolar AS, dan merupakan komoditas penyokong utama sektor perkebunan.

Luas areal perkebunan kakao tahun 2013 tercatat 63 ribu hektar yang tersebar di seluruh Provinsi Lampung, termasuk kedalam sepuluh besar yang terluas di Indonesia. Kabupaten Lampung Timur merupakan salah satu daerah di Provinsi Lampung yang memiliki area perkebunan kakao yang cukup luas. Daerah ini menempati urutan dua dari tiga belas kabupaten dan kota di Lampung setelah Kabupaten Tanggamus. Hal ini membuat kabupaten Lampung Timur menjadi daerah perkebunan kakao yang relatif produktif dengan produktivitas mencapai 912 Kg/Ha.

Gambar 1 Luas Lahan Perkebunan Kakao Setiap Kabupaten Provinsi Lampung tahun 2013

Salah satu daerah di Kabupaten Lampung Timur yang memiliki area perkebunan kakao yang produktif adalah Desa Bandar Agung kecamatan Bandar Sribhawono. Total luas lahan perkebunan kakao seluruh kecamatan mencapai 20,18% dari total luas dan produksinya mencapai 19,54% dari total produksi perkebunan Kabupaten Lampung Timur.

Tabel 1 Luas Lahan dan Produksi Tanaman Perkebunan Menurut Komoditi Di Kecamatan Bandar Sribhawono tahun 2013

Komoditas

Luas Lahan (Ha)

Produksi (Ton) Tanaman

belum menghasilkan

Tanaman

menghasilkan Tanaman tua Jumlah

Cabe jawa 30 57 5 92 56,00

Kakao 1150 875 5 2030 875,00

Karet 183 1 0 184 0,50

Kelapa dalam 226 1568 101 1895 1568,00

Sumber: BPS, disusun oleh Pemerintah daerah Bandar Sribhawono (2014) 0

2000 4000 6000 8000 10000 12000 14000 16000 18000

Tanaman kakao merupakan tanaman yang produktif dan menghasilkan di Desa Bandar Agung kecamatan Bandar Sribhawono. Berdasarkan data tersebut menunjukkan jumlah produksi tanaman kakao mencapai 875 Ton per-tahun. Hal ini menunjukkan, tanaman kakao dapat menjanjikan keuntungan dan kemakmuran bagi para petaninya di daerah tersebut.

Kondisi demikian memberikan dampak pada kewajiban pembayaran zakat perkebunan di Desa Bandar Agung. Sebagaimana yang telah disebutkan sebelumnya bahwa kewajiban zakat keluar seiring dengan adanya harta yang berkembang dan menghasilkan. Dikarenakan tanaman kakao merupakan harta yang diusahakan dan berkembang, maka hasil dari perkebunan kakao merupakan harta yang wajib di zakatkan. Ketika para petani sudah mencapai batas minimal kewajiban membayar zakat (nishab) yang ditentukan, maka petani kakao wajib

membayarkan zakat atas hasil perkebunan kakao yang mereka miliki.

Selain hal tersebut, didudukung pula oleh jumlah penduduk muslim yang ada di desa bandar agung. Jumlah penduduk berdasarkan agama Desa Bandar Agung pada tahun 2013 didapatkan bahwa besar jumlah penduduk beragama Islam yaitu sebesar 13.684 jiwa atau sekitar 88% dari total jumlah penduduk (BPS, 2014). Data tersebut menjukkanan bahwa mayoritas penduduknya adalah beragama Islam, sehingga mayoritas petani kakao desa bandar agung tidak terlepas dari kewajiban zakat perkebunan yang mereka miliki.

Gambar 2 Jumlah penduduk berdasarkan agama Kabupaten Lampung Timur tahun 2014

Kondisi demikian, sebagai umat Islam yang taat dan memahami kedudukan zakat dalam agama, petani kakao Desa Bandar Agung memiliki kewajiban zakat yang tidak bisa ditinggalkan atas hasil pertanian yang mereka miliki. Sesuai dengan surat An-nur ayat 33 yang artinya “berikanlah kepada mereka sebagian dari harta Allah yang dikaruniakan-Nya kepada kalian.”

Perumusan Masalah

Zakat perkebunan merupakan hak yang wajib dibayarkan oleh petani atas hasil perkebunan yang dimiliki. Menurut Zuhri dalam Qardawi (2011), menyebutkan bahwa tanaman yang bukan merupakan tanaman pokok tidak wajib zakat, kecuali jika sudah dijual dan uangnya mencapai 200 dirham dan harus dikeluarkan zakatnya sebesar 5 dirham. Berdasarkan pendapat tersebut zakat perkebunan kakao atau tanaman tahunan dianalogikan sebagai zakat perniagaan.

89% 10% 1% 0%

Islam

Kristen

Katolik

Nishab atau batas minimal kewajiban membayar zakat perkebunan yaitu

85 g emas, jika dikonfersikan kedalam nilai rupiah berdasarkan harga emas saat ini maka hasilnya sebesar Rp. 41.097.500 (ANTAM, 2015). Haul atau batas

waktu pembayaran zakat yang ditentukan adalah selama satu tahun dengan besar kewajiban zakat perkebunan sebesar 2,5%. Petani yang telah mencapai nishab dan haul tersebutwajib membayarkan zakat perkebunan kakao dari hasil perkebunan

yang dimilikinya.

Potensi terbesar perkebunan kakao di Indonesia berada pada perkebunan kakao milik rakyat (Siregar, 2010). Besarnya potensi yang diberikan komoditas kakao memberikan keuntungan secara ekonomi yang relatif tinggi bagi petani. Berdasarkan basis data pertanian Kementerian Pertanian tahun 2013, produktivitas perkebunan kakao Lampung Timur mencapai 912 Kg/Ha, dengan harga jual sebesar Rp 24.000 per-kilogram. Bedasarkan hal tersebut maka hasil komoditas kakao dalam satu hektar mencapai Rp21.888.000 setiap tahun. Berdasarkan perhitungan tersebut maka dengan minimal lahan sebesar 2 Ha atau hasil produksi sebesar Rp. 42.776.000 per-tahun sudah mencapai nishab zakat perkebunan.

Kondisi demikian membuat petani kakao Desa Bandar Agung yang telah mencapai nishab dan haul yang ditentukan wajib membayar zakat perkebunan.

Kondisi petani desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur yang mayoritas beragama Islam. Kondisi tersebut membuat petani yang memiliki hasil perkebunan kakao yang telah mencapai nishab dan haul wajib menunaikan zakat dari hasil perkebunan kakao yang mereka miliki.

Namun, sebagian besar petani kakao Desa Bandar Agung belum mengenal zakat perkebunan, sehingga mayoritas petani tidak membayarkan zakat atas hasil perkebunannya. Berdasarkan pemikiran tersebut, maka terdapat permasalahan-permasalahan mendasar yang dapat dirumuskan dalan penelitian ini adalah: 1. Bagaimana kemampuan kakao Desa Bandar Agung dalam membayar zakat

perkebunan?

2. Bagaimana persepsi petani kakao terhadap pembayaran zakat perkebunan? 3. Berapakah nilai willingness to pay petani kakao Desa Bandar Agung

terhadap zakat perkebunan?

4. Apakah faktor-faktor yang memengaruhi kesediaan membayar petani kakao Desa Bandar Agungterhadap zakat perkebunan?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah diuraikan, penelitian ini memiliki tujuan, yaitu:

1. Mendeskripsikan kemampuan petani kakao Desa Bandar Agung dalam membayar zakat perkebunan.

2. Mengidentifikasi persepsi petani kakao terhadap pembayaran zakat perkebunan.

3. Mengestimasi nilai willingness to pay petani kakao Desa Bandar Agung

terhadap zakat perkebunan.

Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat memberi manfaat bagi berbagai pihak, diantaranya adalah sebagai berikut:

1. Bagi pemerintah, diharapkan hasil penelitian dapat menjadi informasi dan masukan untuk pelaksanaan kebijakan pemungutan dan pengelolaan zakat pertanian.

2. Bagi akademisi, penelitian ini diharapkan menjadi salah satu sumber rujukan pustaka dalam membuat penulisan ilmiah tentang zakat pertanian dan riset ekonomi syariah.

3. Bagi masyarakat dan akademisi, diharapkan hasil penelitian ini dapat menambah wawasan serta informasi mengenai pemungutan dan pengelolaan zakat pertanian dan dapat dijadikan sumber acuan untuk penelitian lebih lanjut.

Ruang Lingkup Penelitian

Ruang lingkup yang akan dianalisis dalam penelitian ini adalah petani kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Lampung Timur yang muslim dan memiliki penghasilan dari perkebunan kakao, dengan berprofesi sebagai petani dan memiliki lahan perkebunan kakao yang sudah produktif berusia minimal 3 tahun. Hal ini bertujuan agar hasil yang diperoleh sesuai dengang responden yang bersifat homogen.

TINJAUAN PUSTAKA

Konsep Zakat

Secara umum zakat merupakan bagian dari harta yang wajib diberikan oleh setiap muslim yang memenuhi syarat kepada orang tertentu yang memenuhi syarat. Menurut Yusuf Qardhawi, arti zakat ditinjau dari segi bahasa, berasal dari kata zaka yang berarti berkah, tumbuh, bersih, dan baik. Menurut istilah, zakat

adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada pemiliknya, untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula (Hafidudhin, 2002). Ibnu Taimiyah yang dikutip oleh Yusuf Qardhawi, menyebutkan bahwa jiwa orang yang berzakat tersebut akan menjadi bersih dan kekayaanya menjadi bersih pula. Sehingga harta yang dikeluarkan zakatnya akan menjadi tumbuh, berkah, berkembang, dan bertambah, suci dan bersih (baik).

Kata zakat dalam Al-quran juga memiliki makna yang lain. Menurut Munrokhim et al (2007), dilihat dari segi kebahasaan dalam teks-teks alquran

yang mengungkapkan perihal zakat, sebagian besar dalam bentuk amr (perintah)

dengan menggunakan kata atu (tunaikan), yang berarti ketetapan segera,

1. Menggunakan uslub insyai, yaitu berupa perintah, seperti terlihat dalam QS

Al baqarah: 42, 83, 110; Al-Hajj: 78; Al-Ahzab: 33; Al-Nur: 56; Almuzamil: 20, dengan menggunakan kata atu atau anfiqu. Dalam ayat lain digunakan

pula kata kerja dengan menggunakan kata khuz, yaitu perintah untuk

mengambil dan memungut zakat (shadaqah).

2. Menggunakan uslub targhib (motivasi), yaitu suatu dorongan tetap

mendirikan shalat dan membayar zakat yang merupakan ciri orang yang keimanan dan ketakwaanya dianggap benar, kepada mereka dijanjikan akan memperoleh ganjaran berlipat ganda dari Tuhan. Bentuk taghrib ini dapat

ditemukan pada QS AlBaqarah: 277.

3. Menggunakan uslub tarhib (intimidatif/peringatan) yang ditunjukkan kepada

orang-orang yang menumpuk harta kekayaan dan tidak mau mengeluarkan zakatnya. Orang semacam ini diancam dengan azab yang pedih sebagai disebutkan dalam QS Al Taubah: 34.

4. Menggunaka uslub madh (pujian/sanjunagn), yaitu pujian tuhan terhadap

orang-orang yang menunaikan zakat. Mereka disanjung sebagai penolong (wall) yang disifati dengan sifat ketuhanan, kerasulan, dan orang-orang yang

beriman karena kesanggupan mereka memberikan yang mereka senangi berupa zakat kepada orang lain. Ayat dalam bentuk tersebut dapat dijumpai dalam QS Al-Maidah: 55.

Harta Sebagai Sumber Zakat

Al-Qur’an tidak merincikan tentang kekayaan wajib zakat dan syarat-syarat apa yang mesti dipenuhi, serta tidak menjelaskan berapa besar harta yang wajib dizakatkan. Persoalan ini diserahkan kepada sunnah Nabi, baik dalam bentuk

ucapan maupun perbuatan. Sunnah inilah yang menafsirkan segala bentuk kata

atau kalimat yang masih bersifat umum dalam Al-Qur’an (Qardawi, 2011). Hal ini merupakan tanggung jawab Rasulullah saw sesuai dengan firman Allah:

“kami turunkan kepadamu Al-quran supaya kamu menerangkan kepada umat manusia apa yang diturunkan kepada mereka dan supaya mereka memikirkannya”

(QS. 16: 44).

Allah SWT memang menyampaikan beberapa jenis kekayaan yang disebutkan dan diperingatkan dalam Al-Qur’an untuk dikeluarkan zakatnya sebagai hak Allah seperti emas dan perak, tanaman dan buah-buahan, usaha, dan barang tambang. Selain dari itu, Al-Qur’an hanya merumuskan apa yang wajib dizakatkan itu dengan rumusan yang sangat umum, yaitu kata “kekayaan”, seperti firman-Nya:

“Ambillah olehmu zakat dari kekayaan mereka, kau bersihkan dan sucikan

mereka dengannya” (QS. 9: 103).

Objek zakat adalah harta yang dimiliki oleh orang wajib zakat dengan ketentuan dan batas jumlah dan waktu tertentu. Harta memiliki pengertian yang luas, menurut yusuf al-Qardhawi dimaksud dengan harta (al-amwal) merupakan

bentuk jamak darikata maal. Sedangkan maal menurut ibn abidin dikutip oleh

Menurut mustafa ahmad zarka dikutip oleh Hafidhudin (2002), menyatakan bahwa zakat dikeluarkan dari harta yang konkret bernilai dalam pandangan manusia dan dapat digunakan menurut ghalibnya.

Selain itu, Ibnu Najim dalam Qardawi (2011) juga mengatakan bahwa kekayaan yang sesuai dengan yang ditegaskan oleh ulama-ulama ushul fiqih adalah sesuatu yang dapat dimiliki dan disimpan untuk keperluan bukan berupa manfaat saja, dalam al-kasyf al-kabir disebutkan bahwa zakat hanya terealisasi

dengan menyerahkan benda yang berwujud.

Syarat Wajib Zakat

Islam mengatur semua ibadah yang diwajibkan maupun disunnahkan kepada umatnya. Begitupun dengan zakat, tidak semua orang diwajibkan untuk mengeluarkan zakat. Orang yang ingin membayar zakat harus memenuhi persyaratan berikut:

1. Islam

Islam merupakan syarat utama dalam mengeluarkan zakat, sehingga orang yang bukan Islam jika memiliki harta yang mencapai nishab maka tidak ada

kewajiban untuk mengeluarkan zakat. 2. Merdeka

Merupakan suatu kondisi yang harus dipenuhi oleh seorang muzakki. Sehingga tidak ada kewajiban bagi hamba sahaya untuk mengeluarkan zakat karena kondisinya belum merdeka atau bergantung pada majikannya.

3. Berakal dan baligh (dapat membedakan yang baik dan buruk)

Syarat ini mengungkapkan bahwa tidak ada kewajiban zakat bagi anak kecil yang belum baligh walaupun hartanya mencapai nishab. Sama halnya dengan

orang gila yang tidak sadarkan diri. 4. Mencapai nishab

Nishab merupakan batas minimal harta yang dimiliki sehingga wajib dalam

mengeluarkan zakat.

Persyaratan Harta Menjadi Sumber Zakat

Ajaran Islam selalu menetapkan standar umum pada setiap kewajiban yang dibebankan kepada umatnya. Maka dalam menetapkan harta menjadi sumber zakat pun terdapat beberapa ketentuan yang harus dipenuhi. Apabila harta seorang Muslim tidak memenuhi salah satu ketentuan zakat, misalnya belum mencapai

nishab, maka harta tersebut belum menjadi harta objek zakat yang wajib

dikeluarkan zakatnya. Meskipun demikian, ajaran Islam telah membuka pintu yang sangat longgar bagi umatnya sehingga banyak hal yang bisa dilakukan dalam setiap situasi dan kondisi, yaitu infak dan sedekah (Hafidhuddin 2002). Adapun persyaratan harta menjadi obyek zakat adalah:

1. Milik penuh

manusia itu lebih berhak menggunakan dan mengambil manfaat sesuatu dari pada orang lain, sehingga kekayaan itu harus berada di bawah kontrol dan di dalam kekuasaannya. Sebagian ahli fiqih mengatakan bahwa kekayaan itu harus berada ditangannya, tidak tersangkut didalamnya hak orang lain, dapat ia pergunakan, dan faedahnya dapat dinikmati. Penguasaan kekayaan itu tentunya dengan jalan yang legal seperti bekerja, warisan, berhutang, dan lainnya (Qardawi, 2011).

2. Berkembang

Ketentuan kekayaan yang wajib dizakatkan adalah bahwa kekayaan itu dikembangkan dengan sengaja atau mempunyai potensi untuk berkembang. Menurut ahli fiqih, berkembang (nama’) secara terminologi berarti bertambah. Sedangkan menurut istilah, pengertian berkembang terbagi menjadi dua macam, yaitu bertambah secara konkret dan tidak konkret. Bertambah secara konkret dengan cara pembiakan, usaha, perdagangan dan lainnya sedangkan yang tidak konkret adalah kekayaan tersebut berpotensi berkembang, baik ketika berada ditangannya maupun berada ditangan orang lain, tetapi atas namanya (Qardawi, 2011).

3. Mencapai nishab

Nishab merupakan batas minimal yang menyebabkan harta terkena wajib

zakat. Hikmah adanya ketentuan nishab ini adalah bahwa zakat merupakan

pajak yang dikenakan atas orang kaya untuk bantuan kepada orang miskin sekaligus bentuk partisipasi bagi kesejahteraan umat Islam.

4. Lebih dari kebutuhan biasa (Alhajatul Ashliyah)

Sebagian ulama fiqih menambahkan syarat ini karena orang yang memiliki kelebihan dari kebutuhan yang biasanya adalah tergolong kaya dan menikmati kehidupan yang tergolong mewah (Qardawi, 2011).

5. Bebas dari hutang

Pemilikan sempurna yang dijadikan persyaratan wajib zakat harus lebih dari kebutuhan primer, cukup mencapai nishab dan sudah bebas dari hutang

(Qardawi, 2011). 6. Berlalu setahun (haul)

Haul merupakan kepemilikan seseorang atas hartanya telah berlalu selama

setahun. Harta tersebut seperti perdagangan, peternakan, emas dan perak (Qardawi, 2011).

Penerima Zakat (Mustahik)

Orang yang berhak menerima zakat memiliki ketentuan khusus dalam alquran seperti yang tercantum dalam surat At-Taubahayat 60:

“Sesungguhnya zakat-zakat itu, hanyalah untuk orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana”

1. Fakir

Fakir adalah mereka yang tidak mempunyai harta atau penghasilan yang layak dalam memenuhi keperluannya seperti sandang, pangan, papan dan kebutuhan pokok lainnya, baik untuk diri sendiri maupun bagi mereka yang menjadi tanggungannya.

2. Miskin

Orang miskin adalah orang-orang yang memiliki harta yang dapat menutupi separuh atau lebih kebutuhannya, namun tidak dapat memenuhi kebutuhannya selama setahun penuh, maka mereka diberi sesuatu yang dapat menyempurnakan kekurangan untuk nafkah setahun. Selain itu dapat juga diartikan bahwa orang miskin adalah orang yang memiliki harta dan memiliki pekerjaan tetap namun belum mencukupi kebutuhan pokoknya.

3. Pengurus zakat (amil zakat)

Pengurus zakat adalah orang yang bertugas dalam pengumpulan, pendistribusian, dan pendayagunaan zakat agar zakat dapat dimanfaatkan untuk kemaslahatan umat.

4. Orang-orang yang dibujuk hatinya (muallaf)

Muallaf adalah orang-orang yang masuk agama Islam. Zakat diberikan

kepada golongan ini untuk meneguhkan hatinya kepada Islam agar tidak beralih kepada agama semula.

5. Memerdekakan budak (riqab)

Pada masa Rasulullah saw, budak adalah orang-orang yang belum merdeka sehingga kehidupannya dikuasai oleh majikannya, sehingga untuk membantu agar hidupnya merdeka maka budak boleh diberikan zakat sebagai bentuk tebusan kepada majikannya.

6. Orang yang berhutang (gharim)

Orang yang memiliki hutang dan berhak diberi zakat terbagi menjadi beberapa macam. Pertama, orang yang menanggung tanggungan denda atau hutang yang harus dibayar, sedangkan untuk membayar hutangnya ia harus menghabiskan hartanya atau harus berhutang kepada orang lain. Kedua, ada yang berhutang untuk berbuat maksiat, namun kemudian bertaubat.

7. Orang yang berjuang dijalan Allah (fii sabilillah)

Golongan ini pada masa Rasulullah saw adalah orang yang ikut berperang menegakkan agama Allah SWT dan tidak sempat untuk bekerja, namun tidak digaji. Sehingga zakat diberikan untuk membantu perjuangannya. Dalam perekonomian modern, orang yang menuntut ilmu juga termasuk dalam golongan fiisabilillah dengan catatan ilmu yang dipelajari adalah untuk

kebaikan dan kemaslahatan umat.

8. Ibnu Sabil

Ibnu sabil adalah seorang musafir yang melintasi suatu negeri, namun dalam

Zakat Pertanian dan Perkebunan

Imam Nawawi dalam Qardawi (2011), mengatakan bahwa Nabi hanya mewajibkan zakat atas kekayaan yang berkembang dan diinvestasikan. Kekayaan tersebut terdapat beberapa macam:

1. Ternak yang digembalakan seperti sapi, unta, dan kambing.

2. Uang emas dan perak yang oleh sebagian orang diperdagangkan atau disimpan.

3. Hasil pertanian dan buah-buahan, terutama yang berupa makanan pokok seperti biji gandum, kurma, dan anggur, dan juga termasuk makanan seperti madu, menurut pendapat yang mengatakan demikian.

4. Harta karun yang disembunyikan oleh orang-orang dahulu kemudian ditemukan.

Zakat pertanian merupakan hak yang harus dikeluarkan dari hasil pertanian. Menurut ulama Syafi’iyah, setiap tanaman yang merupakan makanan pokok dan dapat disimpan maka wajib dikeluarkan zakatnya. Menurut abu hanifah dalam Qardawi (2011), berpendapat bahwa semua hasil tanaman, yaitu yang dimaksudkkan untuk mengeksploitasi dan memperoleh penghasilan dari penanamanya, maka wajib dikeluarkan zakatnya. Ia tidak mensyaratkan semua harus makanan pokok, kering, bisa disimpan, bisa ditakar, dan bisa dimakan. Perintah untuk menunaikan zakat pertanian terdapat dalam firman Allah SWT surat Al-Anam ayat 141:

“Dialah yang menjadikan tanaman-tanaman berkisi-kisi dan yang tidak berkisi-kisi, pohon kurma, tanaman yang beraneka macam buahnya, zaitun dan buah delima yang serupa dan tiada serupa. Makanlah buah bila berbuah, dan berikanlah haknya waktu memetik hasilnya”.

Tabel 2 Rangkuman perbedaan pendapat fuqaha’ tentang zakat pertanian

No Sudut Pandang

2 Setiap tanaman yang tumbuh di bumi/

ditanam untuk mendapatkan manfaat V V V V

Secara umum perkebunan termasuk sektor pertanian. Namun secara khusus menurut Mufraini (2006), dalam kajian fiqih hasil pertanian adalah semua

hasil pertanian yang ditanam dengan menggunakan bibit biji-bijian yang hasilnya dapat dimakan oleh manusia dan hewan serta yang lainya. Sedangkan yang dimaksud hasil perkebunan adalah buah-buahan yang berasal dari pepohonan atau umbi-umbian.

Nisab dan Haul Zakat Perkebunan

Hasil pertanian yang akan dizakati harus mencapai nishab atau batas

minimal dikenakan zakat pertanian. Menurut Qardawi (2011), zakat diwajibkan atas setiap jenis makanan baik buah-buahan ataupun hasil tanaman yang lain sudah menjadi makanan jadi, misalnya buah basah telah menjadi manis untuk dimakan. Apabila makanan tersebut bukan makanan pokok maka wajib dibayarkan zakatnya setelah diuangkan atau dijual.

Menurut Zuhri dalam Qardawi (2011), menyebutkan bahwa tanaman yang bukan merupakan tanaman pokok tidak wajib zakat, kecuali jika sudah dijual dan uangnya mencapai 200 dirham dan harus dikeluarkan zakatnya sebesar 5 dirham. Dengan demikian dapat dilihat bahwa Zuhri mengaategorikan zakat perkebunan kedalam zakat uang atau zakat perniagaan.

Selain hal tersebut dapat juga ditentukan nishab dari pernyataan yang

diungkapkan zuhri dalam Zuhri dalam Qardawi (2011), bahwa nishab zakat

perkebunan adalah 200 dirham atau setara dengan 20 dinar emas, dan jika dikonfersikan kedalam emas murni maka nishabnya sebesar 85 gram emas.

Kewajiban zakatnya sebesar 5 dirham atau setara dengan 2.5% setelah mencapai

nishab.

Haul zakat perkebunan merupakan batas waktu yang ditentukan untuk

melakukan pembayaran zakat perkebunan. Jika panen dilakukan sepanjang tahun, maka dapat diterapkan sistem haul untuk kewajiban zakatnya. Dengan begitu

petani yang mengalami panen 12 kali dalam satu tahun dapat menggabungkan terlebih dahulu hasil panennya dan dibayarkan di akhir tahun (Mufraini, 2006). Menurut Qardawi (2011), masa satu tahun tidak menjadi persyaratan khusus, dikarenakan pertumbuhan telah mencapai puncak pada saat memetiknya. Sedangkan, pada kekayaan lain seperti tanaman perkebunan, masa satu tahun menjadi persyaratan dikarenakan masa satu tahun tersebut menjadi masa tenggang pertumbuhan tanaman perkebunan. Dengan demikian, zakat yang di bayarkan harus mencapai haul selama satu tahun dan telah mencapai nishab.

Tabel 3 Perbedaan Sumber Zakat Pertanian Dan Perkebunan

Jenis tanaman

produksi Kategori ‘illah Kondisi Jenis zakat dan persentasenya

Bukan

dan perkebunan buah Kekayaan

Haul dan

Sumber: Agricultural Zakat Accounting in Malaysia (2014) Subjek Zakat Perkebunan

Menurut Prayudiwan (2006), berdasarkan lahan dan cara pendayagunaan lahan dan hasil pertanian , maka kita dapat beberapa keadaan berikut:

1. Apabila pemilik menggarap lahannya secara individu, maka diwajibkan membayar zakat mengikuti kaidah-kaidah yang telah diterangkan ketika hasilnya telah mencapai nisab.

2. Apabila pemilik lahan memberikan kepada orang lain untuk menggarap lahan tanpa menerima imbalan apapun, maka penggarap lahan yang membayar zakat dengan mengikuti kaidah-kaidah yang telah diterangkan ketika hasilnya telah mencapai nisab.

3. Apabila bersyarikat (kerjasama) dimana pemilik lahan menawarkan

lahannya dan orang lain menggarapnya dengan kesepakatan bagi hasil diantara keduanya menurut bagian tertentu yang telah diketahui mengikuti peraturan syirkah mudharabah (bagi hasil), maka setiap pihak yang bersyarikat (pemilik dan penggarap) berkewajiban untuk membayar zakat

sesuai dengan bagian masing-masing apabila telah mencapai nisab.

4. Apabila pemilik lahan menyewakan lahan kepada orang lain dengan sewa tertentu baik dengan pembayaran sewa berbentuk barang atau uang, maka dalam hal ini terdapat perbedaan anatara ahli fiqih:

a. Pemilik lahan wajib mengeluarkan zakat karena zakat adalah hak tanah. Pendapat ini sulit diterapkan karena pemilik tanah mengalami kesulitan untuk menentukan hasil lahan dan biaya pengelolaan pertanian.

Perhitungan Zakat Perkebunan

Menurut Hafidhudin (2002), hasil pertanian yang wajib dizakati adalah hasil pertanian yang merupakan tanaman yang dieksploitasi dan memperoleh penghasilan. Menurut Prayudiwan (2006), sumber zakat pertanian adalah seluruh hasil pertanian atau perkebunan setelah dipotong baiaya:

1. Biaya produksi pengolahan lahan hasil perkebunan terasebut, seperti biaya benih, pupuk, pemberantasan hama, dan lain lain.

2. Hasil perkebunanyang di konsumsi sendiri untuk keperluan pokok kehidupan sehari-hari keluarga petani atau perkebunan tersebut.

3. Biaya sewa tanah. Para fuqaha berpendapat bahwa pembayaran sewa dan pajak tananh dapat mengurangi jumlah total dari hasil pertanian dan perkebunan, ahal ini menunjukkan bahwa setelah kita membayar pajak tanah tidak perlu lagi membayar zakat.

4. Biaya kehidupan sehari-hari. Biasanya seorang petania perkebunan membiayai keluarga dari hasil perkebunantersebut.

5. Biaya selain utang, sewa, dan pajak. Pendapat paling kuat mengatakan diperbolehkan potongan dari biaya-biaya lain yang dialokasikan untuk pengeluaran pertanian dan perkebunan, seperti harga benih, pupuk, insektisida, dan lain-lain.

Zakat pertnian dan perkebunan dihitung baik yang berbentuk barang maupun uang sebagai berikut:

1. Berdasarkan jumlah total hasil barang baik itu yang berbentuk uang atau barang.

2. Penentuan utang-utang, harga sewa dan pajaknya begitu juga hasil produksi. 3. Penentuan nilai yang wajib dizakatkan adalah setelah mengurangi

utang-utang, harga sewa, pajak dan biaya produksi dari hasil total lahan dan hal tersebut diikuti dengan pencapaian nisab.

4. Penentuan metode pengairan lahan dengan tadah hujan atau irigasi dengan demikian diketahui persentase zakatnya.

5. Apabila sudah mencapai nishab, maka jumlah tersebut dikalikan dengan

persentase zakat.

Kesediaan Membayar / Willingness to Pay

Yakin (1997) mendefinisikan kesediaan konsumen untuk membayar (willingness to pay) sebagai jumlah uang yang ingin diberikan oleh seseorang

untuk memperoleh suatu peningkatan kondisi lingkungan.

Konsep WTP atau kesediaan membayar menghasilkan nilai ekonomi yang didefinisikan sebagai pengukuran jumlah maksimum seseorang ingin mengorbankan barang atau jasa untuk memperoleh barang atau jasa lainnya. Pengukuran dengan menggunakan konsep WTP ini dapat menerjemahkan misalnya nilai ekologis ekosistem kedalam bahasa ekonomi dengan mengukur nilai moneter suatu barang dan jasa. Willingness to pay juga dapat diartikan

sebagai maksimal seseorang mau membayar untuk menghindari terjadinya penurunan terhadap sesuatu (Fauzi, 2014).

Beberapa pendekatan yang digunakan dalam WTP untuk menghitung peningkatan atau kemunduran kondisi lingkungan adalah:

1. Menghitung biaya yang bersedia dikeluarkan oleh individu untuk mengurangi dampak negatif pada lingkungan karena adanya suatu kegiatan pembangunan 2. Menghitung pengurangan nilai atau harga dari suatu barang akibat semakin

menurunnya kualitas lingkungan

3. Melalui suatu survei untuk menentukan tingkat kesediaan masyarakat untuk membayar dalam rangka mengurangi dampak negatif pada lingkungan atau untuk mendapatkan lingkungan yang lebih baik

Penghitungan WTP dapat dilakukan secara langsung (direct method) dengan

melakukan survei, dan secara tidak langsung (indirect method), yaitu

penghitungan terhadap nilai dari penurunan kualitas lingkungan yang telah terjadi. Tahapan berikutnya dalam metode CVM adalah metode elesitas. Metode elesitas adalah teknik mengekstrak informasi kesanggupan dengan menanyakan besarnya pembayaran melalui format tertentu. Terdapat lima jenis pertanyaan (Fauzi, 2014), yaitu:

1. Metode tawar menawar (bidding game)

Metode ini dilaksanakan dengan menanyakan kepada responden apakah bersedia membayar sejumlah uang tertentu yang diajukan sebagai titik awal (starting point). Jika “ya”, maka besarnya nilai uang dinaikkan sampai ke

tingkat yang disepakati.

2. Metode pertanyaan terbuka (open-ended question)

Metode ini dilakukan dengan menanyakan langsung kepada responden berapa jumlah maksimal uang yang ingin dibayarkan atas perubahan. Sehingga diketahui secara pasti berapa besar responden bersedia membayar.

3. Metode kartu pembayaran (payment card)

Metode ini menawarkan kepada responden suatu kartu yang terdiri dari berbagai nilai kemampuan untuk membayar dimana responden tersebut dapat memilih nilai maksimal atau minimal yang sesuai dengan preferensinya. Untuk menggunakan metode ini, diperlukan pengetahuan statistik yang relatif baik.

4. Metode pertanyaan pilihan dikotomi (dichotomous choice)

5. Metode Contingent Ranking

Metode ini responden tidak ditanya secara langsung berapa nilai yang ingin dibayarkan, tetapi responden diperlihatkan ranking dari kombinasi kualitas lingkungan yang berbeda dan nilai moneternya kemudian diminta mengurut beberapa pilihan dari yang paling memungkinkan sampai yang paling tidak memungkinkan.

Penelitian Terdahulu

Telah dilakukan beberapa penelitaian terkait willingnes to pay dan zakat

pertanian, namin sedikit yang membahas keduanya dalam satu bahasan. Penelitian yang dilakukan Damayanti (2014) menganalisis faktor-faktor yang memengaruhi WTP peserta terhadap Asuransi Syariah Fulnadi dan mengetahui besar WTP yang bersedia dibayarkan peserta terhadap Asuransi Syariah Fulnadi. Berdasarkan hasil yang diperoleh, faktor-faktor yang memengaruhi WTP responden adalah tingkat pendidikan, asuransi lain yang diikuti oleh responden, dan tingkat premi. Sedangkan besarnya nilai nominal penambahan harga WTP yang bersedia dibayarkan oleh responden untuk Asuransi Fulnadi adalah sebesar Rp 1.571.429,00 per tahun.

Primbodo (2013) dalam penelitianya mengidentifikasi karakteristik konsumen yang melakukan pembelian sayuran organik dengan menggunakan analisis deskriptif, menghitung nilai kesediaan membayar (Willingness To Pay) konsumen

dengan menggunakan metode Contingent Valuation Method (CVM), dan

menganalisa faktor-faktor yang memengaruhi nilai kesediaan membayar konsumen dengan menggunakan Structural Equation Modeling (SEM) dengan

LISREL.

Hanapi (2014) dalam jurnalnya melakukan identifikasi dasar akuntansi untuk zakat pertanian, melakukan identifikasi jenis tanaman di mana zakat pertanian akan dikenakan berdasarkan pendapat fuqaha '(ahli hukum), dan menentukan

jenis zakat yang dikenakan pada tanaman yang tidak dikategorikan sebagai makanan pokok di Malaysia serta metode perhitungannya. Penelitian ini mengambil studi kepustakaan. Penelitian ini mendapatkan hasil bahwa pada tanaman yang tidak dikategorikan sebagai makanan pokok, maka zakatnya harus dikenakan. Hal ini didasarkan pada pendekatan kekayaan karena sebagian besar tanaman saat ini adalah dalam bentuk tanaman komersial yang dapat memperoleh hasil yang menguntungkan. Adapun jenis zakat yang dikenakan, itu tergantung pada 'illah (alasan).

penilaian zakat pertanian. Selain itu, makna itu sendiri zakat adalah mengambil aset dari orang kaya untuk dibagikan kepada orang miskin dan bukan sebaliknya.

Firdaus M et al. (2011) dalam jurnalnya melakukan penelitian untuk

memperkirakan potensi zakat di Indonesia dan mengeksplorasi hubungan antara karakteristik demografi dan pembayaran zakat. Data primer diperoleh melalui survei di dua kota dan dua kabupaten yang terdiri dari 345 rumah tangga, sedangkan data sekunder diperoleh dari berbagai sumber. Analisis empiris yang dilakukan melalui analisis deskriptif dan multivariat. Hasil penelitian menunjukkan bahwa total seluruh potensi zakat di Indonesia dari berbagai sumber adalah sekitar 217 triliun rupiah. Jumlah ini sama dengan 3,4% dari PDB Indonesia tahun 2010. Studi ini menunjukkan bahwa pendidikan, pekerjaan dan pendapatan merupakan faktor penting yang memengaruhi frekuensi responden dan pilihan tempat ketika membayar zakat dan sedekah.

METODE

Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan di daerah perkebunan kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Kabupaten Lampung Timur. Pemilihan lokasi ini sengaja dilakukan dengan mempertimbangkan hipotesis bahwa masyarakat memiliki penghasilan dari perkebunan, dan berprofesi sebagai petani atau memiliki lahan perkebunan Kakao. Pengambilan data dilakukan selama bulan Juli 2015 dan tahap terakhir proses pengolahan data dilakukan pada bulan Agustus 2015.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dengan melakukan wawancara secara langsung kepada responden, yaitu petani kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Kabupaten Lampung Timur dengan bantuan kuisioner. Data tersebut merupakan data karakteristik masyarakat sekitar berupa, jenis kelamin, usia, status perkawinan, tingkat pendidikan, pekerjaan, tingkat pendapatan, jumlah tanggungan, tingkat pengeluaran dan lain-lain.

Data sekunder diperoleh dari berbagai sumber yang relevan, diantaranya buku referensi, laporan komoditas Kementrian Pertanian, laporan Kementrian Agama, internet, serta informasi data dari instansi terkait.

Metode Penentuan Sampel

yang sudah produktif dengan usia minimal tanaman tiga tahun. Hasil yang memenuhi nisab zakat pertanian.

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah teknik

purposive sampling yaitu pemilihan responden dilakukan dengan kriteria sendiri

yang ditentu oleh peneliti. Ditetapkanya jumlah reponden sebanyak 60 responden. Besarnya ukuran sampel ini ditetapkan berdasarkan beberapa pertimbangan, antara lain yang pertama adalah bahwa di kebanyakan penelitian pada umumnya ukuran sampel yang digunakan adalah antara 30 sampai dengan 500 (Sakaran, 1992: 253); sedangkan alasan kedua adalah bahwa ukuran tersebut dinilai telah cukup representatif pada popilasi.

Metode Analisis

Data dan informasi yang diperoleh dalam penelitian dianalisis secara kuantitatif dan kualitatif. Penelitian ini juga mendeskripsikan potensi warga terhadap pembayaran zakat pertanian dan melihat kondisi warga dengan analisis faktor-faktor yang memengaruhi preferensi pembayaran zakat pertanian dan persepsi responden dengan nilai WTP petani kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Kabupaten Lampung Timur Pengolahan dan analisis data dilakukan secara manual dengan menggunakan program Microsoft Excel 2010,dan SPSS 16.

Metode Pengolahan dan Analisis Data Analisis Deskriptif

Metode Deskriptif menurut Nazir (2005) adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta–fakta, sifat–sifat serta hubungan antar fenomena yang diselidiki.

Analisis Valuasi Kontingensi / Contingent Valuation Methode (CVM)

Yakin (1997) mendefinisikan pendekatan CVM adalah metode dengan teknik survei yang menanyakan secara langsung kepada individu atau rumah tangga tentang nilai atau harga yang mereka berikan terhadap barang atau jasa yang tidak memiliki pasar seperti barang lingkungan, jika pasarnya benar-benar tersedia atau jika terdapat cara-cara pembayaran lain seperti pajak yang diterapkan. Pendekatan CVM telah dipakai sejak lama untuk menghitung WTP yang berkaitan dengan faktor-faktor lingkungan seperti kualitas air, kualitas pantai rekreasi, dan lainnya. Namun dewasa ini CVM telah berkembang tidak hanya digunakan untuk mengkaji faktor–faktor lingkungan, Field (1994) menyatakan bahwa CVM dapat digunakan pada pengkajian faktor non lingkungan seperti nilai program pengurangan risiko sakit jantung, nilai informasi harga di supermarket, dan nilai program perusahaan terdahulu. Tahap operasional pendekatan CVM menurut Fauzi (2006) meliputi membuat hipotesis pasar, mendapatkan nilai lelang (bids),

menghitung rataan WTP, memperkirakan kurva lelang (bid curve),

Tahapan perencanaan dalam penerapan perhitungan WTP menurut Hanley and Spash (1993) terdapat empat metode bertanya (Elicitaion Method) yang

digunakan untuk memperoleh penawaran besarnya nilai WTP responden yaitu metode tawar-menawar (bidding game), metode pertanyaan terbuka (open ended question), metode kartu pembayaran (payment card), dan metode pertanyaan

pilihan dikotomi (dichotomous choice). Pada penelitian ini terdapat beberapa

tahapan yang dilaluiyaitu: 1. Membuat hipotesis pasar

Berikut adalah skenario yang dibuat untuk memberikan pemahaman kepada responden:

“Aktivitas perkebunan kakao petani kakao Desa Bandar Agung, Kecamatan Bandar Sribhawono, Kabupaten Lampung Timur memiliki produktivitas dan provit yang tinggi. Sebagai umat muslim yang taat beragama sekaligus subjek zakat, mereka memiliki kewajiban untuk menunaikan zakat perkebunan dari hasil perkebunan mereka ketika telah mencapai nishab. Sehubungan dengan hal itu akan ditanyakan apakah warga

bersedia membayar zakat pertanian, dan berapa nilai nominal zakat yang bersedia dibayarkan warga sehingga menggurkan kewajiban mereka.”

2. Mendapat nilai lelang

Nilai lelang akan diperoleh melalui survei langsung berupa kuesioner dengan menggunakan teknik double-bounded dichotomus question. Tahapan ini

responden diberikan pertanyaan terbuka mengenai seberapa besar nilai nominal yang bersedia dibayarkan terhadap zakat pertanian.

3. Menghitung rataan WTP

Dugaan nilai WTP diperoleh dengan menghitung rataan (mean) dari jumlah

nilai lelang Perhitungan dugaan rataan dirumuskan sebagai berikut:

EWTP = Dimana:

EWTP = dugaan rata-rata WTP Wi = nilai WTP ke-i

Pfi = nilai relatif

i = responden ke-i yang bersedia membayar zakat pertanian

4. Memperkirakan kurva lelang (Bid curve)

Pendugaan kurva yang diperoleh dari hubungan antara nilai WTP dengan frekuensi kumulatif dari responden yang bersedia membayar lebih

WTP = f(X1Xn) Analisis Regresi Logistik

Analisis yang digunakan untuk menganalisis variabel-variabel yang memengaruhi kemauan membayar adalah regresi logistik Regresi logistik tidak memodelkan secara langsung variabel dependen (Y) dengan variabel independen (X), melainkan melalui transformasi variabel dependen ke variabel logit yang merupakan natural log (0 dan 1) dari odds rasio Variabel respon yang dimiliki

bersifat kategorik atau lebih spesifik lagi yaitu dikotomik.

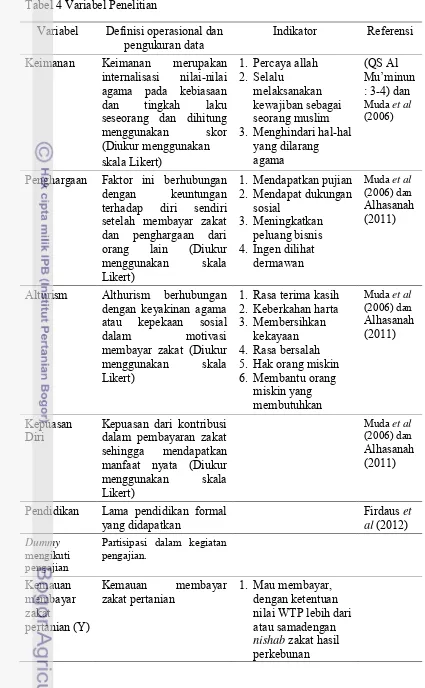

Tabel 4 Variabel Penelitian

Variabel Definisi operasional dan

pengukuran data Indikator Referensi Keimanan Keimanan merupakan

internalisasi nilai-nilai agama pada kebiasaan dan tingkah laku seseorang dan dihitung menggunakan skor

Penghargaan Faktor ini berhubungan dengan keuntungan terhadap diri sendiri setelah membayar zakat dan penghargaan dari orang lain (Diukur

Alturism Althurism berhubungan dengan keyakinan agama atau kepekaan sosial

dalam motivasi

membayar zakat (Diukur menggunakan skala

Diri Kepuasan dari kontribusi dalam pembayaran zakat sehingga mendapatkan manfaat nyata (Diukur menggunakan skala

Pendidikan Lama pendidikan formal

yang didapatkan Firdaus al (2012) et

Dummy

mengikuti pengajian

Partisipasi dalam kegiatan pengajian.

zakat pertanian 1. Mau membayar, dengan ketentuan nilai WTP lebih dari atau samadengan

nishab zakat hasil

2. Tidak mau

Transformasi variabeltersebut diformulasikan sebagai persamaan:

Li = Ln

Di mana Li sering disebut sebagai indeks model logistik, yang nilainya sama

dengan Ln

1 adalah odd Parameter model estimasi logit

harus diestimasi dengan maximum likelihood (ML) .

Regresi logistik dalam penelitian ini digunakan untuk menganalisis peluang kejadian masyarakat untuk membayar zakat pertanian dengan model logistik, sebagai berikut:

Zi = Peluang masyarakat untuk membayar zakat pertanian (bernilai 1 untuk “mau membayar” dan bernilai 0 untuk “tidak mau

Dngajii = Dummy mengikuti pengajian

Ԑ = Galat atau error

i = Responden ke-i (i = 1, 2, 3, , n)

Pengujian Parameter Uji Likelihood

Uji likelihood digunakan untuk melihat nilai yang dapat memperkirakan

distribusi chi-square (χ2) dan memungkinkan penentuan level signifikansi

Statistik uji yang digunakan adalah statistik G dimana uji rasio kemungkinan maksimum (likelihood ratio test) yang digunakan untuk menguji peranan variabel

H0 : β1= βi= 0 (tidak terdapat minimal satu variabel independen yang berpengaruhterhadap variabel dependen).

H0 : βi≠ 0 (terdapat minimal satu satu variabel independen yang berpengaruh terhadap variabel dependen).

untuk i = 1, 2, 3, n

Statistika uji yang di gunakan dalam pengujian ini adalah:

G2 = -2ln model yang hanya terdiri dari konstanta saja (tanpa fariabel penjelas).

li= maksimum nilai likelihood dari model penuh (Full Model) atau model dengan semua variabel independen.

Nilai G2 mengikuti distribusi chi-square dengan derajat bebas p, sehingga hipotesis ditolak jika G2 > (X2) (α,p) atau p-value < α yang berarti bahwa variabel independen (X) secara bersama-sama memengaruhi variabel dependen (Y).

Uji Wald

Statistik uji yang digunakan adalah : W =

βi = Vektor koefisien dihubungkan dengan penduga (koefisien X)

SE (βi) = Galat dari kesalahan dari βi

Ho akan ditolak jika p-value < α atau sig < α yang berarti variabel bebas Xi secara partial memengaruhi variabel respon Y.

Uji Odds Ratio

Odds ratio merupakan ukuran risiko atau kecenderungan untuk mengalami

Kerangka Pemikiran

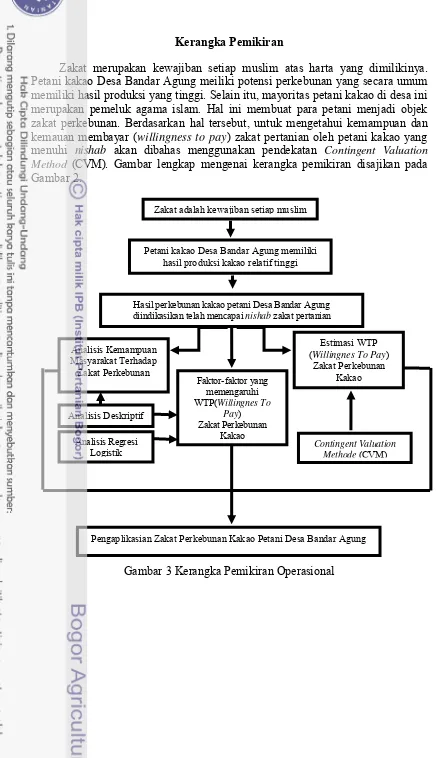

Zakat merupakan kewajiban setiap muslim atas harta yang dimilikinya. Petani kakao Desa Bandar Agung meiliki potensi perkebunan yang secara umum memiliki hasil produksi yang tinggi. Selain itu, mayoritas petani kakao di desa ini merupakan pemeluk agama islam. Hal ini membuat para petani menjadi objek zakat perkebunan. Berdasarkan hal tersebut, untuk mengetahui kemampuan dan kemauan membayar (willingness to pay) zakat pertanian oleh petani kakao yang

menuhi nishab akan dibahas menggunakan pendekatan Contingent Valuation Method (CVM). Gambar lengkap mengenai kerangka pemikiran disajikan pada

Gambar 2.

Gambar 3 Kerangka Pemikiran Operasional

Contingent Valuation Methode (CVM) Analisis Regresi

Logistik

Analisis Deskriptif

Zakat adalah kewajiban setiap muslim

Petani kakao Desa Bandar Agung memiliki hasil produksi kakao relatif tinggi

Hasil perkebunan kakao petani Desa Bandar Agung

diindikasikan telah mencapai nishab zakat pertanian

Analisis Kemampuan Masyarakat Terhadap Zakat Perkebunan

Faktor-faktor yang memengaruhi WTP(Willingnes To

Pay) Zakat Perkebunan

Kakao

Estimasi WTP (Willingnes To Pay)

Zakat Perkebunan Kakao

HASIL DAN PEMBAHASAN

Gambaran Umum Desa Bandar Agung

Berdasarkan data statistika Kecamatan Bandar Sribhawono dalam angka (2014), Desa Bandar Agung merupakan bagian dari wilayah dari Kecamatan Bandar Sribhawono, Lampung Timur. Desa ini memiliki jumlah penduduk 15.594 jiwa. Kondisi pertanian desa Bandar Agung mayoritas adalah pertanian ladang dan perkebunan dengan luas lahan perladang 7.558 Ha, sawah 14 Ha, dan pekarangan 793 Ha. Hal tersebut menjadikan sebagian besar masyarakat desa bandar agung menggantungkan hidupnya pada sektor pertanian terutama tanaman perladangan dan perkebunan. Tanaman perkebunan Desa Bandar Agung didominasi oleh cabe jawa, cengkeh, kakao, karet, kelapa dalam, kelapa sawit, lada dan beberapa tanaman lainya. Variasi tanaman tersebut sebagian besar adalah tanaman yang memiliki nilai ekonomis tinggi dan menjadi sumber penghasilan bagi warga desa Bandar Agung.

Karakteristik Responden

Responden dalam penelitian ini berjumlah 60 orang yang merupakan petani kakao Desa Bandar Agung. Hasil penelitian pada tabel 7, menunjukkan bahwa responden didominasi oleh laki-laki yaitu sebanyak 59 responden, hal ini dikarenakan mayoritas petani kakao didesa Bandar Agung adalah berjenis kelamin laki-laki. Sebanyak 57 responden berstatus menikah, dan usia responden didominasi pada rentang usia 35 sampai 50 tahun sebanyak 21 responden. Jumlah tanggungan didominasi oleh responden yang memiliki tanggungan keluarga berjumlah 3 dan 4 orang yairu sebanyak 18 dan 24 responden. Hal ini dikarenakan mayoritas responden sudah berkeluarga dan sebagai keluarga.

Tabel 5 Demografi Responden

Karakteristik Kategori Frekuensi Persentase (%)

Jenis Kelamin Laki-laki 59 98,3

Perempuan 1 1.7

Status pernikahan Menikah 57 95.5

Janda/Duda 3 5.0

Usia (tahun) 21-34 7 11.6

35-50 21 35.0

51-64 19 31.7

65-80 10 16.7

81-85 3 5.0

Jumlah Tanggungan 1 3 5.0

(orang) 2 6 10.0

3 18 30.0

4 24 40.0

5 9 15.0

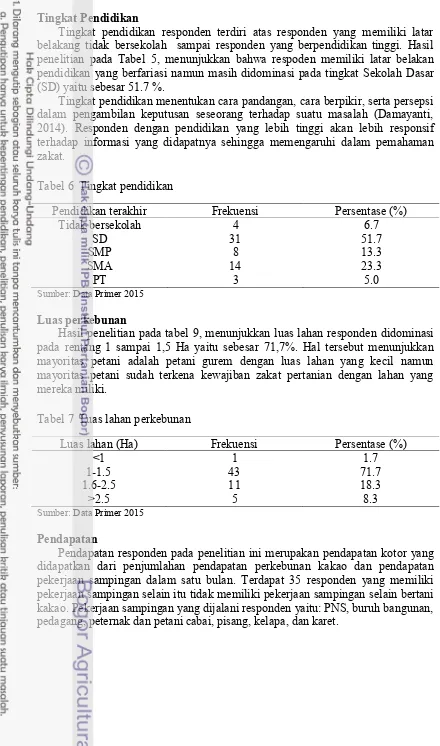

Tingkat Pendidikan

Tingkat pendidikan responden terdiri atas responden yang memiliki latar belakang tidak bersekolah sampai responden yang berpendidikan tinggi. Hasil penelitian pada Tabel 5, menunjukkan bahwa respoden memiliki latar belakan pendidikan yang berfariasi namun masih didominasi pada tingkat Sekolah Dasar (SD) yaitu sebesar 51.7 %.

Tingkat pendidikan menentukan cara pandangan, cara berpikir, serta persepsi dalam pengambilan keputusan seseorang terhadap suatu masalah (Damayanti, 2014). Responden dengan pendidikan yang lebih tinggi akan lebih responsif terhadap informasi yang didapatnya sehingga memengaruhi dalam pemahaman zakat.

Tabel 6 Tingkat pendidikan

Pendidikan terakhir Frekuensi Persentase (%)

Tidak bersekolah 4 6.7

SD 31 51.7

SMP 8 13.3

SMA 14 23.3

PT 3 5.0

Sumber: Data Primer 2015

Luas perkebunan

Hasil penelitian pada tabel 9, menunjukkan luas lahan responden didominasi pada rentang 1 sampai 1,5 Ha yaitu sebesar 71,7%. Hal tersebut menunjukkan mayoritas petani adalah petani gurem dengan luas lahan yang kecil namun mayoritas petani sudah terkena kewajiban zakat pertanian dengan lahan yang mereka miliki.

Tabel 7 Luas lahan perkebunan

Luas lahan (Ha) Frekuensi Persentase (%)

<1 1 1.7

1-1.5 43 71.7

1.6-2.5 11 18.3

>2.5 5 8.3

Sumber: Data Primer 2015

Pendapatan

Tabel 10, menunjukkan responden didominasi pada rentang pendapatan antara Rp 2.000.001,00 sampai Rp 4.000.000,00 dan 4.000.000,00 sampai 6.000.000,00 sebesar 25,0% dan 28,3%. Hal tersebut menunjukkan bahwa pendapatan petani kakao desa Bandara Agung tergolong tinggi.

Tabel 8 Pendapatan Per-bulan

Pendapatan (Rp) Frekuensi Persentase (%)

<2.000.000 0 0.0

2.000.001-4.000.000 15 25.0

4.000.001-6.000.000 17 28.3

6.000.001-8.000.000 10 16.7

8.000.001-10.000.000 7 11.7

>10.000.000 11 18.3

Sumber: Data Primer 2015

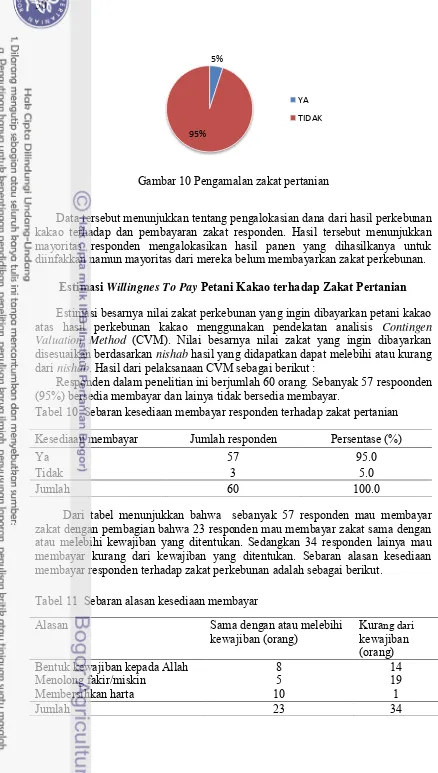

Kemampuan Membayar Petani Kakao terhadap Zakat Perkebunan Zakat perkebunan adalah zakat yang dibayarkan petani atas hasil pertanian yang dihasilkanya ketika telah mencapai nishab. Kondisi masyarakat desa Bandar

Agung yang mayoritas adalah petani kakao dan beragama islam membuat mereka tidak terlepas dari kewajiban tersebut. Perhitungan nishab zakat perkebunan

kakao disamakan dengan nishab zakat perniagaan, yaitu 85 gram emas atau setara

dengan Rp 41.097.500 per-tahun.

Tabel 9 Sebaran kemampuan membayar zakat responden

Variabel Minimum Maksimum Rata-rata

Luas lahan (Ha) 0,75 4 1,475

Hasil Produksi per-tahun (Kg) 2.200 12.300 4.667,1

Produktivitas per-tahun (Kg/Ha) 1.412,5 7.133,3 3.122,7

Input perkebunan per-tahun (Rp) 943.000 11.300.000 4.058.928

Output perkebunan per-tahun (Rp) 44.000.000 240.000.000 88.213.333

Sumeber: Data Primer 2015

Tabel tersebut menunjukkan bahwa rata-rata luas tanah responden menunjukkan bahwa 1,475 Ha, hasil produksi per-tahun sebesar 4.667,1 Kg, dan produktivitas per-tahun sebesar 3.122,7 Kg/Ha. Input perkebunan mencakup semua bahan-bahan habis pakai dalam usaha tani perkebunan. Biaya input perkebunan mengurangi hasil dari pendapatan output perkebunan untuk menjadi pendapatn bersih. Rata-rata input pertanian adalah Rp 4.058.928,00. Walaupun dapat mengurangi pendapatan usaha tani perkebunan, namun petani kakao tetap mau membayar zakat pertanian. Pada tabel 10 yang menunjukkan bahwa para petani tetap mampu untuk membayarkan zakat walaupun input pertanian yang besar.

Responden dinilai telah mencapai nishab dilihat dari nilai minimum output

Hasil tersebut menunjukkan bahwa masyarakat yang telah mampu membayar zakat perkebunan adalah dengan luas lahan minimum dan produktivitas minimumnya sudah mencukupi. Mayoritas masyarakat yang diwakili responden yang mampu untuk membayar zakat perkebunan dapat didasarkan data tersebut sehingga dapat menjadi batasan dalam menentukan sampel penelitian.

Persepsi Petani Kakao Terhadap Zakat Perkebunan

Persepsi petani kakao pada penelitian ini dapat terwakili dengan petani yang dijadikan responden saat penelitian dilakukan. Penilaian responden terhadap pembayaran zakat pertanian dapat dilihat dari beberapa aspek penilaian yaitu ketertiban pembayaran zakat fitrah setiap tahunya, pembayaran infaq dan periodenya, pengetahuan berzakat, pengetahuan manfaat berzakat, alokasi hasil panen untuk diinfakan, dan pengetahuan tentang zakat pertanian.

Pengetahuan atas hak orang lain dalam harta yang dimiliki

Berdasarkan survei yang dilakukan terhadap 60 responden, menunjukkan bahwa 33 responden (55%) menyatakan mengetahui atas hak orang lain dalam harta yang dimiliki. Adapun 27 responden (45%) menyatakan tidak tahu mengenai hal tersebut. Mayoritas responden yang menyatakan tidak tahu beralasan bahwa belum pernah mengetahui tentang hal tersebut sebelumnya baik mendengar secara langsung, dari buku agama ataupun sumber lain atau belum pernah mendapatkan sosialisasi.

Seseorang yang menyadari bahwa terdapat hak orang lain dalam harta yang dimiliki maka akan lebih mudah menafkahkan hartanya dalam bentuk zakat, infaq, dan shadaqah. Sebagaimana disebutkan dalam firman Allah berikut.

“Berikan kerabat, fakir miskin, dan orang yang terlantar dalam perjalanan hak masing-masing. yang demikian itu lebih baik bagi mereka yang mencar wajah Allah dan merekalah yang akan berjaya." (Qs. Ar-Rum:38).

Gambar 4 Pengetahuan atas hak orang lain dalam harta yang dimiliki

Pengetahuan manfaat berzakat

Pengetahuan tentang manfaat berzakat akan memotifasi responden dalam melakukan pembayaran zakat, baik zakat fitrah maupun zakat maal. Hasil

penelitian menunjukkan bahwa 24 responden (40%) responden memilih menolong fakir/miskin, responden yang memilih demikian berpendapat bahwa kasihan dengan masyarakat miskin, sehingga dengan dana zakat dapat membantu masyarakat fakir/miskin disekitarnya.

55%

45% TAHU

Sebanak 16 responden (27%) memilih wujud keimanan, responden yang memilih demikian berpendapat bahwa dengan membayar zakat merupakan pelengkap ibadah seseorang. Sebanyak 10 responden (16%) memilih menunaikan kewajiban. Responden beralasan bahwa hukum zakat adalah wajib dan sebagai umat yang taat tidak dapat meninggalkanya.

Responden yang memilih membersihkan harta memiliki kesamaan dengan yang memilih wujud keimanan, yaitu sebesar 10 responden (17%). Hal ini menunjukkan bahwa responden sudah mengerti betul atas fungsi zakat yang dibayarkan yaitu sebagai pembersih harta sebelum dikonsumsi.

Gambar 5 Pengetahuan manfaat berzakat Infaq dan periodenya

Terdapat kebiasaan berinfaq pada masyarakat desa Bandar Agung. kebiasaan tersebut diberi nama jimpitan beras, yaitu kegiatan infaq berupa beras dengan jumlah yang berfariasi tergantung kemampuan dan dikumpulkan setiap satu bulan sekali untuk diberikan kepada anak yatim yang kurang mampu di desa tersebut. Selain itu, setiap tahun dilaksanakan santunan anak yatim yang merupakan menjadi salah satu perayaan desa. Dengan demikian desa Bandar Agung memiliki kesadaran berinfaq dan shadaqah yang cukup tinggi.

Hasil penelitian menunjukkan bahwa sebanyak 38 responden (63%) menyatakan rutin membayar infaq. Responden yang rutin membayar infaq diberikan ke masjid pada saat sholat jumat, dan mengikuti jimpitan. Adapun sebanyak 22 responden (37%) menyatakan tidak rutin dikarenakan tidak mengikuti jimpitan, melakukan shadaqah yang sifatnya insidental dan lingkungan yang jauh dari masjid.

Gambar 6 Pembayaran infaq

Diantara 38 responden yang menyatakan rutin membayar infaq, terdapat 12 responden (57%) membayar infaq perminggu dan 16 responden (43%) membayar infaq perbulan.

16%

27%

17% 40%

MENUNAIKAN KEWAJIBAN WUJUD KEIMANAN MEMBERSIHKAN HARTA

MENOLONG FAKIR/MISKIN

63%

37% YA