UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJAMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PT ASTRA OTOPARTS TBK YANG ADA DI BURSA EFEK INDONESIA

TUGAS AKHIR OLEH :

MHD FADLI MIRAZA 112101096

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MHD. FADLI MIRAZA

NIM : 112101096

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PT

ASTRA OTOPARTS TBK YANG ADA DI BURSA EFEK INDONESIA

Tanggal : ... 2015 DOSEN PEMBIMBING

NIP:198310082010122003 Beby Kendida Hsb, SE, M.Si.

Tanggal: ... 2015 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

NIP: 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si.

Tanggal: ... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 19560407 198002 1 001

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Segala puji dan syukur penulis panjatkan kepada Allah SWT, atas segala

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “Analisis laporan keuangan PT Astra Otoparts Tbk yang ada di bursa efek indonesia ”. Tugas akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil.Untuk itu

dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan

terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada

semua pihak yang terlibat.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CAselaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Siselaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hasibuan, SE, M.Si selaku dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan kepada saya.

4. Dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Yang teristimewa kepada ayahanda tercinta M Riduan dan ibunda tersayang

Mardiyah hayati serta kakak saya Rika Primanda serta adik saya Mia Atikah

yang telah memberikan doa restu serta dukungan moril maupun materil

sehingga penulis dapat menyelesaikan tugas akhir ini.

Universitas Sumatera Utara DIII Keuangan angkatan 2011 khususnya Arya

Anggarawin, Elisa Julia, Riri Ananda, dan Damri. Terima kasih atas semangat,

kerjasama, doa, dan dukungan selama ini, serta semua pihak yang mungkin

tidak dapat disebutkan namanya.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini

di masa yang akan datang. Semoga tugas akhir ini dapat memberikan manfaat dan

masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan, Januari 2015

Penulis,

iii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian.... 3

D. Manfaat Penelitian ………... 3

BAB II PT. ASTRA OTOPARTS TBK A. Sejarah Ringkas PT. Astra Otoparts Tbk... 4

B. Struktur Organisasi... 8

C. Uraian Pekerjaan... 10

D. Kegiatan Terkini Perusahaan... 13

BAB III PEMBAHASAN A. Pengertian& Fungsi Manajemen Keuangan…………... 15

B. Laporan Keuangan... 15

C. Rasio-rasio Keuangan………... 19

D. Penyajian Laporan Keuangan... 25

E. Analisis Rasio Keuangan Perusahaan……….. 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan... 35

B. Saran... 35

DAFTAR PUSTAKA... 37

Nomor Judul Halaman

3.1 Laporan Aset PT Astra Otoparts Tbk………. 26

3.2 Laporan Liabilitas PT Astra Otoparts Tbk………. 27

3.3 Laporan Pendapatan PT Astra Otoparts Tbk………. 28

3.4 Laporan Laba Rugi PT Astra Otoparts Tbk………... 29

3.5 Rasio Likuiditas ... 32

3.6 Rasio Profitabilitas ... 34

v

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi ………... ... 9

PENDAHULUAN

A. Latar Belakang

PT Astra Otoparts TBK adalah perusahaan yang bergerak dibidang

otomotif terkemuka Indonesia yang memproduksi dan mendistribusikan suku

cadang kendaraan bermotor baik kendaraan roda dua maupun roda empat.PT

Astra Otoparts TBK ini juga memerlukan perencanaan dan menganalisis

laporan keuangan untuk dapat mengetahui anggaran pemasukan dan

pengeluaran.Untuk dapat memperoleh gambaran tentang perkembangan

keuangan PT Astra Otoparts TBK, akan sangat membutuhkan suatu laporan

keuangan. Laporan keuangan merupakan beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan

aset-aset nyata yang mendasari angka-angka tersebut.

Laporan keuangan yang disusun perusahaan seperti neraca, daftar laba

rugi, laporan laba ditahan dan laporan keuangan lainnya memegang peranan

yang sangat penting dalam suatu perusahaan.Pentingnya laporan keuangan

tersebut tidak hanya sebagai sumber informasi tentang posisi keuangan tetapi

laporan keuangan juga ditujukan untuk menilai prestasiPT Astra Otoparts

TBK, mengetahui sampai dimana keberhasilan perkembangan perusahaan,

2

Sebagai sumber informasi, laporan keuangan harus disajikan secara

wajar, transparan, mudah dipahami dan dapat dibandingkan dengan tahun

sebelumnya.Salah satu cara untuk mengetahui kinerja keuangan PT Astra

Otoparts TBKdapat dilakukan dengan melakukan analisis terhadap laporan

keuangannya. Analisis adalahproses perencanaan yang terdiri beberapa bagian

atau komponen yang saling berhubungan atau berkesinambungan agar

mendapatkan pengertian yang berupa sumber informasi yang tepat serta

memiliki pemahaman arti keseluruhan. (subramanyam,2005:52)

Hasil analisis laporan keuangan ini akan sangat bermanfaat bagi

pihak-pihak tertentu. Adapun pihak-pihak-pihak-pihak yang berkepentingan atas laporan

keuangan tersebut adalah Manager/Pimpinan perusahaan, pemilik

perusahaan/pemegang saham, investor, kreditor dan pemerintah. Bagi pemilik

perusahaan fungsi laporan keuangan adalah untuk melihat berapa keuntungan

atau kerugian yang ada dan dialami oleh perusahaan tersebut, bagi pemegang

saham fungsi laporan keuangan adalah untuk mengetahui kinerja perusahaan,

bagi investor fungsi laporan keuangan adalah untuk membantu menentukan

apakah perusahaan harus membeli, menahan atau menjual investasi tersebut,

bagi kreditor fungsi laporan keuangan adalah untuk mengetahui kemampuan

perusahaan melunasi hutang beserta bunganya dan kegunaan laporan

keuangan bagi pemerintah adalah untuk mengetahui pendapatan negara dalam

hal pajak.

Dari uraian ini maka penulis tertarik untuk membahas dan mengadakan

peneilitian dengan judul pembahasan ”analisis laporan keuangan PT Astra

Otoparts Tbk yang ada di bursa efek indonesia”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah yang pokok yaitu : Bagaimana kondisi keuangan PT Astra

Otoparts tbk bila dilihat dari analisis rasio-rasio keuangan (likuiditas dan

profitabilitas untuk periode 2012-2013?

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan diadakannya penelitian ini

adalah untuk mengetahui bagaimana kondisi keuangan PT Astra Otoparts Tbk

yang ditinjau dari sudut likuiditas dan profitabilitas untuk periode 2012-2013.

D. Manfaat Penelitian

a. Bagi mahasiswa, dapat mempelajari cara-cara/teknik mengaalisis

laporan keuangan suatu perusahaan yang dilihat dari rasio-rasio

keuangan.

b. Dapat digunakan sebagai bahan pertimbangan dalam mengambil

langkah-langkah untuk dimasa mendatang, sehingga diharapkan

peruahaan akan terus mengalami perkembangan.

c. Dapat mengetahui perkembangan perusahaan yang dilihat dari laporan

4 BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT Astra Otoparts Tbk adalah perusahaan komponen otomotif

terkemuka Indonesia yang memproduksi dan mendistribusikan suku cadang

kendaraan bermotor baik kendaraan roda dua maupun roda empat. Sejarah

Astra Otoparts bermula dari didirikannya PT Alfa Delta Motor pada tahun

1976, yang bergerak di perdagangan otomotif, perakitan mesin dan

konstruksi.

Setelah mengalami berbagai perubahan dan pergantian nama

perusahaan, akhirnya pada tahun 1997 berganti menjadi PT Astra Otoparts dan

pada tahun 1998 mencatatkan sahamnya di Bursa Efek Jakarta (sekarang

Bursa Efek Indonesia) dengan kode transaksi: AUTO. Sejak saat itu PT Astra

Otoparts menjadi perusahaan publik dengan nama PT Astra Otoparts Tbk.

Saat ini perusahaan telah bertransformasi menjadi perusahaan industri

komponen otomotif terbesar di Indonesia yang didukung oleh 6 unit bisnis dan

43 anak perusahaan dengan36.284 orang karyawan. PT Astra Otoparts, Tbk

(AUTO) terus melaju dengan pertumbuhan pendapatan yang terus meningkat

dengan pesat. Total pendapatan perusahaan per tahun pada tahun 2010 sebesar

Rp 6,2 Trilyun, tahun 2011 sebesar Rp 7,3 Trilyun, tahun 2012 sebesar Rp 8,2

Trilyun dan tahun 2013 mencapai Rp 10,7 Trilyun. Diproyeksikan tahun 2014

AUTO akan mencatatkan pendapatan sebesar Rp12,7Trilyun.

Suku cadang kendaraan bermotor produk Astra Otoparts diserap pasar

segmen pabrikan otomotif atau Original Equipment for Manufacturer (OEM)

dan segmen pasar suku cadang pengganti atau Replacement Market (REM).

Pelanggan Astra Otoparts di segmen OEM diantaranya adalah Toyota,

Daihatsu, Isuzu, UD Trucks, Mitsubishi, Suzuki, Honda, Yamaha, Kawasaki,

dan Hino. Sedangkan di segmen REM, produk Astra Otoparts sudah

didistribusikan ke seluruh pelosok nusantara, melalui 68 main dealers dan

12.000 toko-toko spare parts.

1. Sejarah Perkembangan PT.Astra Otoparts Tbk

PT Astra Otoparts Tbk adalah perusahaan komponen otomotif terkemuka

Indonesia yang menghasilkan suku cadang kendaraan bermotor, baik untuk

segmen pabrikan otomotif atau Original Equipment for Manufacturer (OEM)

maupun segmen pasar suku cadang pengganti atau Replacement Market

(REM). Pelanggan Astra Otoparts di segmen OEM, antara lain Toyota,

Daihatsu, Isuzu, Mitsubishi, Suzuki, Honda, Yamaha, Kawasaki, dan Hino.

Astra Otoparts telah tumbuh pesat di Indonesia dan telah menjadi sinonim

dengan produk suku cadang bermutu tinggi.

Produk Astra Otoparts tidak hanya memenuhi konsumsi atau kebutuhan pasar

dalam negeri yang terus berkembang tetapi juga diekspor ke 49 negara di

Timur Tengah, Asia Oceania, Afrika, Eropa dan Amerika. Guna mendukung

penjualan di luar negeri, Astra Otoparts saat ini memiliki tiga kantor

6

Astra Otoparts bertumbuh pesat dari satu perusahaan perdagangan di sektor

industri otomotif, perakitan mesin dan konstruksi bernama PT Alfa Delta Motor,

yang berdiri pada 1976 hingga ke bentuknya sekarang sebagai Astra Otoparts

yang memiliki 6 unit bisnis dan 27 anak perusahaan, serta mempekerjakan

karyawan berjumlah 32.939 orang. Sejak tahun 1998, Astra Otoparts menjadi

perusahaan publik yang tercatat di Bursa Efek Indonesia.

Pada tahun 2010, Astra Otoparts mencatat pertumbuhan laba bersih sebesar 48,5%

menjadi Rp 1,14 triliun, tertinggi sejak berdirinya perusahaan. Pencapaian ini

sejalan dengan program direksi yang dicanangkan awal tahun untuk menjadikan

Astra Otoparts sebagai “1-Trillion-Rupiah Company“ yang merupakan jawaban

atas tantangan bisnis otomotif, termasuk ASEAN China Free Trade Area

(ACFTA).

Keberhasilan mencapai keuntungan bersih tertinggi itu tidak terlepas dari praktek

tata kelola atau Good Corporate Governance (GCG) yang diterapkan Perseroan.

Penerapan GCG tersebut berhasil mendatangkan sejumlah penghargaan bagi

Astra Otoparts, antara lain The Indonesian Corporate Governance Award 2010,

sebagai Perusahaan Terpercaya (The Trusted Company), dan penghargaan

Indonesia’s Most Admired Company (IMAC) 2010, yang diraih secara

berturut-turut sejak tahun 2007. Prestasi ini mendorong Astra Otoparts berambisi menjadi

pemasok suku cadang otomotif kelas dunia atau World Class Auto Parts Supplier

dan mitra pilihan di Indonesia atau Partner of Choice in Indonesia. Dan untuk

mendukung usahanya menjadi pemain otomotif dunia, Perusahaan

mengembangkan Engineering Development Center dan mengadopsi sistem

teknologi informasi terintegrasi.

Saat ini Perseroan memiliki anak perusahaan joint venture dengan sejumlah

produsen komponen terkemuka dari Jepang dan Eropa, seperti Aisin Seiki, Aisin

Takaoka, Akebono, Daido Steel, Denso, DIC Corporation, GS Yuasa, Kayaba,

Keihin, Mahle, Nippon Gasket, Nittan Valve, Visteon, Toyoda Gosei, Yazaki dan

Aktiebolaget SKF.

Astra Otoparts juga menunjukkan perhatian besar kepada masyarakat dan

lingkungan melalui sejumlah program tanggung jawab sosial perusahaan atau

Corporate Social Responsibility (CSR), dengan mengadopsi konsep Astra Green

Company (AGC) dan Astra Friendly Company (AFC). Melalui program CSR

Perseroan menyediakan pinjaman bergulir untuk pembiayaan bisnis mikro dan

kecil yang berada di sekitar perusahaan, pemberian bantuan pendidikan dan

pemberian bantuan kepada korban bencana alam.

1. Visi Perusahaan

Menjadi supplier komponen otomotif kelas dunia, sebagai mitra usaha

pilihan utama di Indonesia dengan didukung kemapuan engineering yang

handal.

2. Misi Perusahaan

1. Mengembangkan industri komponen otomotif yang handal dan

kompetitif, serta menjadi mitra strategis bagi para pemain industri

8

2. Menjadi warga usaha yang bertanggungjawab dan memberikan

kontribusi positif kepada stakeholders.

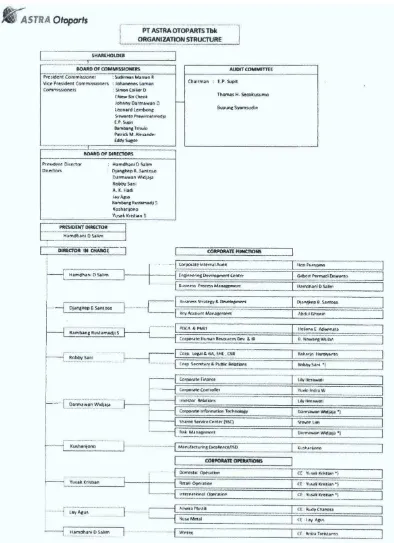

B. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu bagan yang menunjukkan

hubungan pada suatu organisasi atau perusahaan antara bagian yang satu

dengan bagian yang lain dalam melaksanakan fungsi dan tugas-tugas yang

dibebankan terhadap suatu posisi/jabatan tertentu untuk menjamin

kelancaran kerja. Oleh karena itu, struktur organisasi dilandasi

dengan adanya pembagian tugas dari tiap satuan kerja pada organisasi

tersebut dan setiap pemimpin perusahaan di tuntut untuk dapat mengelola

organisasi dengan baik karena perkembangan zaman yang begitu cepat,

pemikiran tentang kegiatan manusia yang semakin berkembang dan

meningkatkan persaiangan yang semakin tajam. Dalam keadaan seperti ini

suatu organisasi memerlukan pemimpin yang berkualitas.

Adapun struktur organisasi PT Astra Otoparts Tbk sebagai berikut :

10

C. Uraian Pekerjaan

Masing – masing bagian memiliki tugas atau perintah dan wewenang yang

berbeda, berikut penjelasan mengenai tugas dan wewenang tiap bagian :

1. Stakeholders Tugas :

1. Pemegang saham.

2. Mengevaluasi kinerja Dewan Komisaris dan Direksi.

3. Mengambil keputusan terkait tindakan korporasi atau keputusan strategis

lainnya.

Wewenang :

1. Memiliki kekuasaan tertinggi.

2. Mengangkat dan memberhentikan anggota Dewan Komisaris dan Direksi.

3. Menyetujui perubahan anggaran dasar.

2. Board of Commisioners Tugas :

1. Mengawasi jalannya kegiatan perusahaan dalam mencapai tujuan yang

telah ditetapkan / digariskan.

2. Memeriksa keadaan keuangan perusahaan.

Wewenang :

1. Merumuskan tujuan dan kebijakan perusahaan secara keseluruhan.

2. Menegur atau meminta penjelasan terhadap laporan yang di terima dari

bawahan.

3. Board of Director Tugas :

1. Melaksanakan kebijakan dan kegiatan operasional yang ditetapkan oleh

Dewan Komisaris (Board of Commisioners).

2. Mengurus dan mengawasi seluruh kekayaan perusahaan.

3. Mengadakan pemilihan pegawai untuk tingkat manajer.

4. Memberikan laporan tahunan kepada Dewan Komisaris.

Wewenang :

1. Menandatangani surat keluar dan intern yang bersifat prinsipil.

2. Memberhentikan pegawai yang melanggar aturan perusahaan maupun

yang tidak berkontribusi terhadap kemajuan perusahaan.

3. Menegur bawahannya apabila terjadi kejanggalan dalam laporan yang

diterima.

4. Audit Committee Tugas:

1. Melakukan evaluasi dan penelaahan Laporan Keuangan Perseroan secara

periodik berdasarkan peraturan dan prinsip-prinsip akuntansi yang berlaku.

2. Melakukan pengawasan dan penilaian atas pelaksanaan kegiatan serta

hasil audit oleh Unit Audit Internal.

3. Memberikan rekomendasi sehubungan dengan proses pengendalian

internal.

12

5. Memberikan penjabaran tugas dan tanggung jawab Komite Audit untuk

tahun buku yang bersangkutan sesuai dengan kebutuhan auditor eksternal.

Wewenang:

1. memiliki akses yang tidak terbatas terhadap catatan, karyawan, dana, aset

serta sumber daya Perseroan lainnya yang berkaitan dengan tugasnya.

5. President Director Tugas :

1. Memimpin seluruh dewan atau komite eksekutif

2. Menawarkan visi dan imajinasi di tingkat tertinggi (biasanya bekerjasama

dengan MD atau CEO)

3. Memimpin rapat umum, dalam hal: untuk memastikan pelaksanaan

tata-tertib; keadilan dan kesempatan bagi semua untuk berkontribusi secara

tepat; menyesuaikan alokasi waktu per item masalah; menentukan urutan

agenda; mengarahkan diskusi ke arah konsensus; menjelaskan dan

menyimpulkan tindakan dan kebijakan

4. Bertindak sebagai perwakilan organisasi dalam hubungannya dengan

dunia luar

5. Memainkan bagian terkemuka dalam menentukan komposisi dari board

dan sub-komite, sehingga tercapainya keselarasan dan efektivitas

6. Corporate operations Tugas :

1. Bertanggung jawab dalam pengaturan sumber daya manusia dan

pengembangan lingkungan.

2. Bertanggung jawab kepada Direktur Human Resources and General

Affairs.

3. Bertanggung jawab terhadap pengadaan dan pembiayaan sumber daya

manusia bagi operasional perusahaan.

4. Bertanggung jawab terhadap penyediaan sarana dan prasarana untuk

menunjang operasional kebun.

D. Kegiatan Terkini Perusahaan

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua.Begitu juga

pada PT Astra otoparts Tbk mempunyai visi menjadi salah satu perusahaan

dengan pengelolaan terbaik dan menjadi perusahaan yang mempunyai tanggung

jawab sosial serta ramah lingkungan. Perusahaan terus berupaya agar tujuan yang

telah digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.Pastinya untuk mendorong mencapai hasil yang maksimal

14

Jadi kinerja terkini yang yang dijalankan perusahaan sesuai dengan visi dan

misinya dan disesuaikan dengan sasaran perusahaan yaitu :

1. Memunculkan pelumas terbaru buat sepeda motor matic baru

2. Menambah dan meningkatkan mutu sperpart yang telah di produksi

3. Memuncukan model-model terbaru sperpart khusus motor matic

4. Memenuhi permintaan pasar bagi kebutuhan dalam negeri

5. Menjual produk dengan harga terjangkau

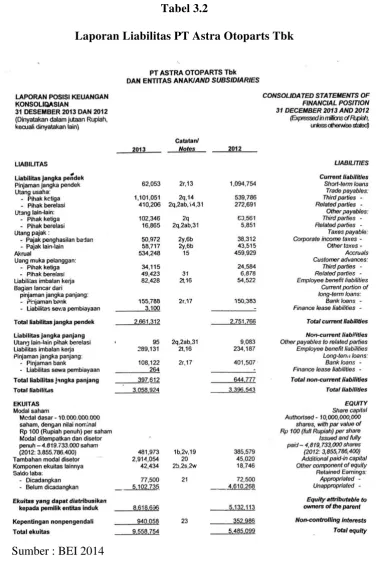

Tabel 3.2

Laporan Liabilitas PT Astra Otoparts Tbk

28

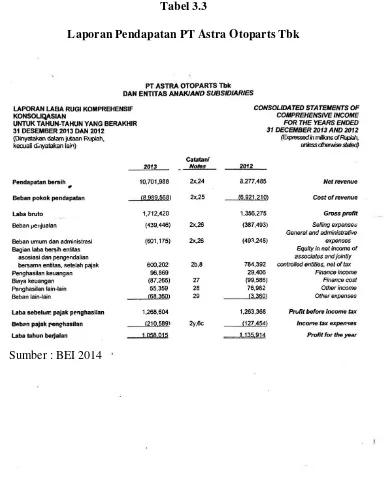

Tabel 3.3

Laporan Pendapatan PT Astra Otoparts Tbk

Sumber : BEI 2014

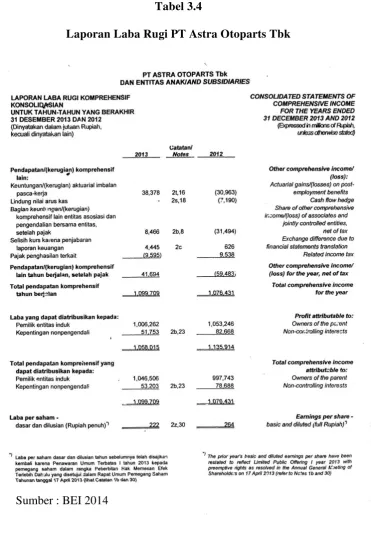

Tabel 3.4

Laporan Laba Rugi PT Astra Otoparts Tbk

30

E. Analisis Rasio Keuangan Perusahaan

Berdasarkan pengertian dan penggolongan rasio keuangan, dapat dianalisis

beberapa rasio keuangan untuk melihat tingkat perkembangan seluruh aktivitas

perusahaan. Dalam hal ini penulis hanya menganalisis rasio keuangan yaitu Rasio

Likuiditas dan Rasio Profitabilitas :

1. Rasio Likuiditas

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio

Rasio Lancar = Aktiva Lancar

Utang lancar x 100% )

Berdasarkan perhitungan rasio lancar pada tahun 2012, perusahaan memiliki

aktiva lancar untuk mampu menjamin setiap hutang lancar dengan 116,49%.

Sedangkan, pada tahun 2013, perusahaan memiliki aktiva lancer untuk mampu

menjamin setiap hutang lancar dengan 118,98%. Hal ini berarti, kemampuan

perusaaan dalam mengembalikan hutang lancar dengan jaminan aktiva lancar

meningkat pada tahun 2013

b. Rasio Cepat (Quick Ratio)

Rasio Cepat = Aktiva Lancar−Persediaan

Utang lancar x 100%

2012 =3.205.631−1.155.235

2.751.766 x 100%

= 74,51%

2013 =5.029.517−1.605.263

2.661.312 x 100%

= 128,67%

Berdasarkan perhitungan rasio cepat pada tahun 2012, perusahaan

memiliki aktiva lancar untuk mampu menjamin setiap hutang lancarsebesar

74,51% . Sedangkan, pada tahun 2013, perusahaan memiliki aktiva lancer

untuk mampu menjamin setiap hutang lancer sebesar 128,67%. Hal ini

berarti, kemampuan perusaaan dalam mengangsur setiap rupiah hutang

dengan jaminan aktiva lancar tanpa persediaan meningkat pada tahun 2013.

c. Rasio Kas (Cash Ratio)

Rasio Kas = Kas

Aktiva lancar x 100%

2012 =651.750

Berdasarkan perhitungan rasio kas, pada tahun 2012 terjadi peningkatan

rasio sebesar 21,54%. Rasio Kas pada tahun yang dianalisis belum memenuhi

syarat untuk perusahaan , karena rasio kas yang baik yaitu 100%, sebaiknya

32

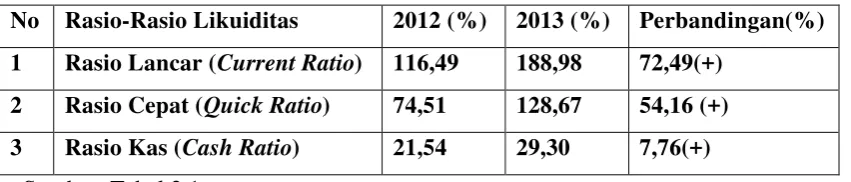

Table 3.5 Rasio Likuiditas Akhir Tahun 2012 dan 2013

No Rasio-Rasio Likuiditas 2012 (%) 2013 (%) Perbandingan(%) 1 Rasio Lancar (Current Ratio) 116,49 188,98 72,49(+)

2 Rasio Cepat (Quick Ratio) 74,51 128,67 54,16 (+)

3 Rasio Kas (Cash Ratio) 21,54 29,30 7,76(+)

Sumber: Tabel 3.1

Dari ketiga komponen rasio likuiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan likuid, artinya

perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya

dengan menggunakan aktiva lancar yang dimiliki perusahaan. Disamping itu, juga

ada perbaikan rasio likuiditas pada tahun 2013 jika dibandingkan dengan tahun

2012.

2. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Pengembalian/Imbalan atas Investasi(Return on Invesment- ROI)

ROI = Laba Bersih /EAT

Total Aktiva x 100%

2012 =8.277.485

8.881.642x 100%

= 93,20%

2013 =10.701.988

12.617.678x 100%

= 84,81%

Berdasarkan perhitungan return on investment, Pada Tahun 2012

sebesar 93,20% Dalam hal ini setiap Rp 100,- investasi yang ditanamkan

dalam perusahaan menghasilkan laba sebelum pajak sebesar Rp 93,20. Dan

pada tahun 2013return on investment sebesar 84,81% atau terjadi penurunan

sebesar Rp 84,81 dari tahun 2012, penyebabnya adalah penurunan laba

operasi bersih perusahaan/pendapatan bersih usaha.

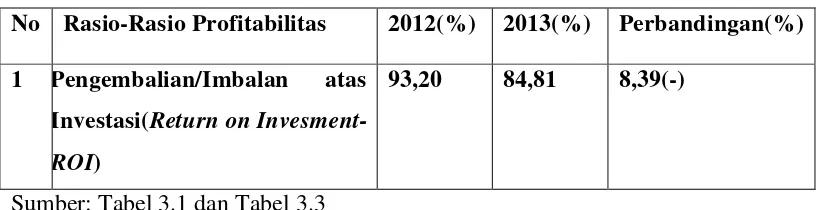

Table 3.6 Rasio Profitabilitas Akhir Tahun 2012 dan 2013

No Rasio-Rasio Profitabilitas 2012(%) 2013(%) Perbandingan(%) 1 Pengembalian/Imbalan atas

Investasi(Return on Invesment- ROI)

93,20 84,81 8,39(-)

Sumber: Tabel 3.1 dan Tabel 3.3

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa

perusahaan tidak cukup mampu melakukan efisiensi terhadap biaya-biaya

sehingga rasio ini menurun. Hal ini dapat dilihat dari perbandingan rasio tahun

34

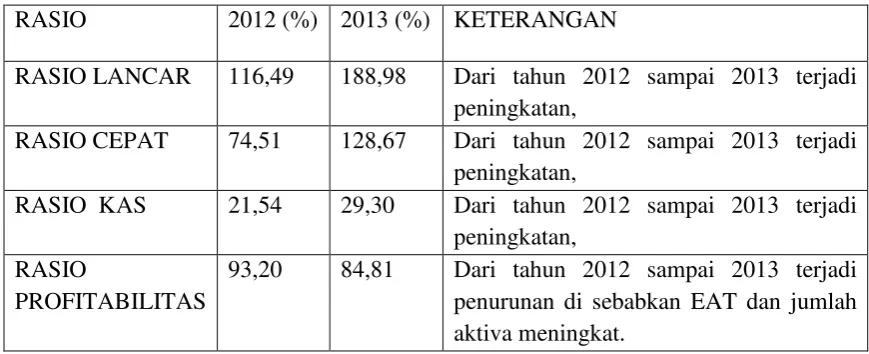

TABEL 3.7

Perbandingan rasio lancar, rasio cepat, rasio kas dan rasio profitabilitas dariTahun 2012 sampai 2013

RASIO 2012 (%) 2013 (%) KETERANGAN

RASIO LANCAR 116,49 188,98 Dari tahun 2012 sampai 2013 terjadi

peningkatan,

RASIO CEPAT 74,51 128,67 Dari tahun 2012 sampai 2013 terjadi

peningkatan,

RASIO KAS 21,54 29,30 Dari tahun 2012 sampai 2013 terjadi

peningkatan, RASIO

PROFITABILITAS

93,20 84,81 Dari tahun 2012 sampai 2013 terjadi

penurunan di sebabkan EAT dan jumlah aktiva meningkat.

Sumber: Tabel 3.5 dan Tabel 3.6

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan, maka dapat dsimpulkan bahwa laporan

keuangan PT Astra Otoparts Tbk berada pada posisi yang baik.hal ini dapat dilihat

dari rasio likuiditas, maka secara umum dapat disimpulkan bahwa kondisi

perusahaan dalam keadaan likuid, artinya perusahaan akan mampu memenuhi

kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki

perusahaan. Disamping itu, juga terjadi peningkatan rasio pada tahun 2013 jika

dibandingkan dengan tahun 2012.

Jika dilihat dari rasio profitabilitas, maka dapat dikatakan bahwa

perusahaan tidak cukup mampu melakukan efisiensi terhadap biaya-biaya

sehingga rasio ini menurun. Hal ini dapat dilihat dari perbandingan rasio tahun

2012 dengan tahun 2013 terjadi penurunan rasio sebesar 8,39%.

B. Saran

Untuk meningkatkan likuiditas, Perusahaan perlu meningkatkan

pendapatan, mutu, dan pelayanan serta melakukan penekanan biaya secara

terus-menerus melalui perbaikan prosedur kerja sehingga biaya-biaya yang tidak perlu

terjadi dapat dihapus

Untuk meningkatkan Profitabilitas, Perusahaan perlu meningkatkan

pendapatan, mutu, dan pelayanan serta melakukan penekanan biaya secara

36

Mengadakan perbaikan pada sumber daya manusia seperti mengadakan

pelatihan terhadap karyawan/pekerja tentang pengetahuan dan cara-cara

pelayanan yang lebih baik untuk menunjang pencapaian tingkat pendapatan yang

lebih tinggi.

DAFTAR PUSTAKA

Brigham, Eugene F dan Joel F Houston. 2006. Dasar-Dasar Manajemen

Keuangan. Penerbit Salemba Empat: Jakarta.

Subramanyam, K.R. 2005.Analisis Laporan Keuangan. Edisi Kesepuluh.Buku Dua. Penerbit Salemba Empat: Jakarta

Harahap, Sofyan Syafri, 2010. Analisis Kritis atas Laporan Keuangan. Rajawali Pers:Jakarta.

Harahap, Sofyan Syafri, 2013, Analisis Kritis Atas Laporan Keuangan,Cetakan Kesebelas, Penerbit Rajawali Pers, Jakarta.