ABSTRAK

ANALISIS PENGARUH PENERAPAN INFLATION TARGETING TERHADAP KEBIJAKAN MONETER DI INDONESIA

Oleh

TARUNA CAHYA KUSUMA DEMAS

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh dari Inflation Targeting Framework (ITF) terhadap kebijakan moneter di Indonesia selama periode 2002:01 – 2009:06. Data yang digunakan di uji dengan

menggunakan uji unit root lalu selanjutnya dengan menggunakan uji asumsi klasik, dan estimasi dengan menggunakan VAR (Vectorautoregresion). Hasil menunjukkan selama periode persiapan penerapan Inflation Targeting Framework pergerakan dari Sertifikat Bank Indonesia (SBI rate) signifikan terhadap pengaruh dari gap inflasi dan gap GDP, sebesar 61,3%. Sedangkan sesudah penerapan Inflation Targeting Framework pergerakan SBI hanya 29% terhadap pengaruh seluruh variabel.

JEL; C32, E43, E52

DAFTAR GAMBAR

Gambar Halaman

1. Tingkat Inflasi Inti Nasional Periode 2002:01-2009:06 ... 11

2. Tingkat Suku Bunga (SBI) tahun 2002:01-2009:06 ... 13

3. PDB Indonesia tahun 2002:01-2009:06... 14

4. Kerangka Pikir ... 17

5. Runtutan penetapan Inflation Targeting ... 22

6. Demand-pull Inflation ... 29

7. Cost-push Inflation ... 30

8. Perubahan Tingkat Suku Bunga ... 30

9. Langkah-langkah Penggunaan VAR atau VECM ... 42

10. Nilai Kriteria AIC dan SIC pada masa persiapan penerapan ITF ... 54

11. Nilai Kriteria AIC dan SIC pada masa penerapan ITF ... 54

12. Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari Gap Inflasi (DGI) ... 56

13 Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari GapGDP (DGGDP) ... 57

14.Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari Gap Inflasi (DGI) ... 57

DAFTAR ISI

Halaman

DAFTAR TABEL ... i

DAFTAR GAMBAR ... ii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 15

C. Tujuan Penulisan ... 15

D. Kerangka Pemikiran ... 16

E. Hipotesis ... 19

F. Sistematika Penulisan ... 20

II. TINJAUAN PUSTAKA A. Teoritis ... 21

1. Inflation Targeting ... 21

2. Inflasi ... 26

3. Tingkat Suku Bunga (SBI) ... 30

4. PDB ... 32

B. Empiris ... 32

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 38

B. Batasan Variabel ... 38

C. Alat Analisis ... 39

A. Hasil Perhitungan ... 51

a. Pada Masa Persiapan Penerapan Inflation Targeting ... 56

1. Akibat Perubahan Gap Inflasi ... 56

a. Pada Masa Persiapan Penerapan Inflation Targeting ... 59

1. Hasil Analisis Variance Decompotion dari Gap Inflasi (DGI) terhadap Tingkat Suku Bunga SBI (DRS) ... 60

2. Hasil Analisis Variance Decompotion dari Gap GDP (DGGDP) terhadap Tingkat Suku Bunga SBI (DRS) .. 60

b. Pada Masa Persiapan Penerapan Inflation Targeting ... 61

1. Hasil Analisis Variance Decompotion dari Gap Inflasi (DGI) terhadap Tingkat Suku Bunga SBI (DRS) ... 61

b. Gap GDP ... 69 8. Implikasi Hasil Penelitian ... 70 V. SIMPULAN DAN SARAN

A. Simpulan ... 73 B. Saran ... 73

DAFTAR PUSTAKA ... 74

DAFTAR PUSTAKA

Ball, Laurence dkk. 2003. Does Inflation Targeting Matter?. NBER. Cambridge. 1-56.

Bank Indonesia. 2009. www.bi.go.id

Bernanke, Ben S dkk. 1997. Inflation Forecast and Monetary Policy. Jurnal of Money Credit and Banking Vol 29 No 4 Part 2: Dynamic Effect Monetary Policy.

Gounder, Kavi dkk. 2000. Measures of Potential Outtput in Fiji. Reserve Bank of Fiji. Fiji.

Gujarati, Damodar. 2003. Econometrik Dasar (terjemhan). Erlangga. Jakarta. Kongsamut, Piyabha. 2001. Philippines: Preparations for Inflation Targeting.

IMF Working Papper. International Monetary Fund.

Maliszewski, Wojciech. 2003. Modeling Inflation in Georgia. IMF Working Papper. International Monetary Fund.

Mankiw. N Gregory. 2008. Macroeconomics 6th edition. Worth Publisher. New York.

Nopirin. 1987. Ekonomi Moneter Buku II. Edisi Pertama. BPFE. Yogyakarta.

Nopirin. 1998. Ekonomi Moneter Buku II. Edisi Kesembilan. BPFE. Yogyakarta.

Oh, Junggun. 2000. Inflation Targeting : New monetary Policy Framework in Korea.The Bank of Korea. Seol Korea.

Prijambodo, Bambang. EvaluasiImplementasi Langkah-langkah Penguatan Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga. Bank Indonesia. Indonesia.

Santoso Singgih. 2001. SPSS Mengolah Statistik Secara Profesional. P.T. Elex Media Komputindo. Jakarta

Stephen Grenville. 2000. Inflation Targeting In The World of Volatile Capital Flows. Reserve Bank of Australia. Australia. 1-12.

Sukirno, Sadono. 2004. Makro Ekonomi. Edisi Ketiga. Raja Grafindo Persada. Jakarta.

Sutanto, Seruni. 2000. Berbagai Hambatan Dalam Penerapan Kebijakan Moneter Inflation Targeting. Semarang.

Warjiyo, Perry dkk. 2003. Bank Indonesia: Bank Sentral Republik Indonesia Tinjauan Kelembagaan, Kebijakan, dan Organisasi. Edisi Pertama. Bank Indonesia. Jakarta.

Widarjono, Agus. 2007. Ekonometrika: Teori dan Aplikasi. Edisi Kedua. Ekonisia. Kampus Fakultas Ekonomi UII. Yogyakarta.

DAFTAR TABEL

Gambar Halaman

1. Sasaran Inflasi ... 8

2. Hasil uji Unit Root test (PP) pada masa persiapan inflation targeting 51 3. Hasil uji Unit Root test (PP) setelah di 1st difference-kan ... 52

4. Hasil uji Unit Root test (PP) pada masa penerapan inflation targeting 52 5. Hasil uji Unit Root test (PP) setelah di 1st difference-kan ... 53

6. Hasil Estimasi Varian Decompotion dari Tingkat Suku Bunga SBI .. 59

7. Hasil Estimasi Varian Decompotion dari Tingkat Suku Bunga SBI .. 61

8. Hasil uji hipotesis (uji-t) masa persiapan penerapan Inflation Targeting ... 66

9. Hasil Uji hipotesis (uji-t) masa penerapan inflation targeting ... 66

10. Hasil uji-F Masa Peresiapan Penerapan Inflation Targeting ... 67

I. PENDAHULUAN

A. Latar Belakang Masalah

Kebijakan moneter merupakan bagian dari kebijakan ekonomi yang dirumuskan dan diimplementasikan oleh otoritas moneter atau bank sentral dengan cara pengendalian besaran-besaran moneter untuk mencapai keadaan dan

perkembangan perekonomian yang diinginkan. Dalam praktek, perkembangan kegiatan perekonomian yang diinginkan tersebut adalah stabilitas ekonomi makro yang antara lain dicerminkan oleh stabilitas harga (rendahnya laju inflasi) dan membaiknya perkembangan output riil (pertumbuhan ekonomi). (Perry Warjiyo dan Solikin, 2003:61).

Sejak diamanatkan oleh UU No.23/1999 yang diamandemen menjadi Undang-Undang Bank Sentral Republik Indonesia, yaitu Bank Indonesia (BI) pada tahun 2000, tujuan kebijakan moneter domestic BI adalah mencapai dan memelihara kestabilan nilai rupiah. Dalam pelaksanaannya, kestabilan nilai rupiah

Sebelum periode pemberlakuan UU Bank Sentral, instrumen utama kebijakan moneter yang digunakan adalah jumlah uang beredar, namun pada tahun 2000 BI mulai mengenalkan suatu sistem baru dimana inflasi menjadi sasaran tunggalnya, kebijakan ini lebih dikenal dengan nama Inflation Targeting Framework (ITF). Secara praktis, penerapan ITF dilakukan dalam dua periode, periode persiapan (2000.01 – 2005.06) dan periode pelaksanaan (2005.07 - Sekarang).

Inflation Targeting merupakan suatu kerangka kerja kebijakan moneter yang mempunyai ciri-ciri utama berupa adanya pernyataan resmi dari bank sentral bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, serta pengumuman target inflasi kepada publik.

Menurut Junggun Oh1 ( 2000). Inflation Targeting adalah sistem dari operasi kebijakan moneter yang mana bank sentral telah menetapkan sasaran inflasi dengan sebelumnya telah menetapkan angka yang akan datang dan dibuat

menggunakan instrument kebijakan yang tersedia yang ada terlebih dahulu untuk mencapai sasaran. Sebagai suatu strategi kebijakan moneter (Rick Mishkin dalam papper Stephen Grenville, 2000),2 Inflation Targeting meliputi lima komponen utama:

1. Pemberitahuan publik tentang target angka pencapaian jangka menengah untuk inflasi.

2. Persetujuan institusioanal untuk kestabilan harga sebagai tujuan utama dari kebijakan moneter, untuk tujuan lain itu setelahnya.

1

Junggun Oh. 2000. Inflation Targeting : New monetary Policy Framework in Korea.The Bank of Korea. Seol Korea.1-54.

2

3. Strategi informasi termasuk dalam pemilihan banyak variabel, dan tidak hanya agregat moneter atau nilai tukar yang digunakan untuk memutuskan pengaturan dari instrumen kebijakan.

4. Meningkatkan transparansi dari strategi kebijakan moneter siap berkomu-nikasi dengan masyarakat dan pasar tentang rencana, sasaran dan

keputusan dari kegiatan moneter.

5. meningkatkan akuntabilitas dari bank sentral untuk pencapaian sasaran inflasi.

Dalam beberapa tahun terakhir, terdapat kecenderungan sejumlah bank-bank sentral di dunia menggunakan Inflation Targeting dalam kerangka kebijakan moneter sebagai rasa ketidakpuasan terhadap penggunaan besaran-besaran moneter yang bersifat forward looking, dengan memfokuskan secara langsung pada kestabilan harga atau inflasi yang rendah sebagai sasaran tunggal akhir.

Pemilihan inflasi sebagai sasaran akhir ini sejalan pula dengan kecenderungan perkembangan terakhir bank-bank sentral di dunia, dimana banyak bank sentral yang beralih untuk lebih memfokuskan diri pada upaya pengendalian inflasi. Alasan yang mendasari perubahan tersebut adalah, pertama, bukti-bukti empiris menunjukkan bahwa dalam jangka panjang kebijakan moneter hanya dapat mempengaruhi tingkat inflasi, kebijakan moneter tidak dapat mempengaruhi variabel riil, seperti pertumbuhan output ataupun tingkat pengangguran. Kedua, pencapaian inflasi rendah merupakan prasyarat bagi tercapainya sasaran

terpenting, penetapan tingkat inflasi rendah sebagai tujuan akhir kebijakan moneter akan menjadi nominal anchor berbagai kegiatan ekonomi.

Salah satu keuntungan utama dari kebijakan Inflation Targeting adalah bahwa kebijakan ini dapat membantu untuk mengetahui terlebih dahulu ketidakter-capaian inflasi, terutama sekali dalam menghadapi suatu waktu dari gejolak inflasi. (Bernanke et al.,1999:288 yang dikutip oleh Laurence ball dan Niamh Sheridan3, 2003:1).

Inflation Targeting Framework (ITF) pertama kali diperkenalkan pada tahun 1990 oleh New Zealand, dan sistem ini telah menyebar ke negara lain seperti Kanada dan Inggris hanya dalam waktu 10 tahun. Di Indonesia Inflation Targeting mulai diberlakukan pada Juni 2005.

Prinsip pelaksanaan Inflation Targeting di Indonesia adalah framework

(kerangka), bukan merupakan rule (ketentuan). Atas dasar prinsip tersebut maka kebijakan moneter akan menjadi lebih fleksibel dan tidak kaku. Di dalam Inflation Targeting prinsip full discretionary dalam pelaksanaanya dituntut bersifat terbatas.

Dengan prinsip dasar tersebut, BI melaksanakan kebijakan moneter dengan elemen-elemen pokok sebagai berikut.

Pertama, suku bunga (BI-rate) digunakan sebagai sasaran operasional moneter menggantikan uang beredar. Perubahan sasaran operasional moneter ini

3

didasarkan pada pertimbangan makin lemahnya hubungan antara uang beredar dengan laju inflasi.

Kedua, kebijakan moneter diperkuat dengan strategi yang bersifat pre-emptive atau forward looking. Elemen dasar ini sekaligus merupakan tantangan besar bagi Bank Indonesia mengingat inflasi di Indonesia lebih banyak dipengaruhi oleh ekspektasi inflasi yang bersifat adaptif (inertia). BI menyebutkan, misalnya sekitar 74% inflasi pada tahun 2001 dan sekitar 89% inflasi pada tahun 2004 terutama disumbang oleh ekspektasi yang bersifat adaptif. Membawa ekspektasi yang sebelumnya adaptif kepada ekspektasi ke depan dibutuhkan persyaratan pokok. Kebijakan moneter perlu konsisten terhadap sasaran akhir yang akan dicapai atau menghindari time-inconsistency policy. Tanpa konsistensi yang kuat, kebijakan ke depan kurang mendapat perhatian dari masyarakat. Masyarakat kembali akan menggunakan ekspektasi adaptif dan/atau memberi porsi relatif sangat kecil terhadap langkah-langkah kebijakan yang akan ditempuh ke depan kemudian melakukan optimasi dalam pengambilan keputusannya. Pengalaman beberapa negara menunjukkan bahwa untuk menjadikan inflasi yang rendah dibutuhkan pelaksanaan ITF yang kaku dan bahkan kontraktif terhadap pertumbuhan ekonomi selama 2 – 3 tahun.

Keempat, peningkatan koordinasi yang lebih kuat dengan Pemerintah. Elemen ini sangat penting dalam rangka pencapaian sasaran inflasi yang ditetapkan

mengingat faktor-faktor pendorong inflasi tidak sepenuhnya berada dalam lingkup kewenangan BI. Kebijakan moneter BI relatif hanya dapat mempengaruhi

stabilitas dari sisi permintaan. Sementara faktor-faktor pendorong inflasi dari sisi penawaran sebagian berada dalam kebijakan pemerintah antara lain kenaikan harga barang dan jasa yang dikendalikan oleh Pemerintah (administered price). Bahkan beberapa diantaranya tidak berada dalam kendali Pemerintah dan BI seperti harga minyak dunia yang tinggi, pelemahan nilai tukar regional, dan sebagainya. Solusi untuk melihat efektivitas kebijakan moneter diberikan dengan menggolongkan inflasi ke dalam 2 kelompok besar, yaitu inflasi inti dan volatile. (Bambang Prijambodo4, 2006).

Dalam penetapan sasaran inflasi, BI tidak dapat menetapkannya sendiri melainkan bersama pemerintah, alasannya adalah:

1. Koordinasi dengan Pemerintah dimaksudkan agar kebijakan moneter BI sejalan dengan kebijakan umum Pemerintah dibidang perekonomian dengan tetap menjaga tugas dan wewenang masing-masing.

2. Koordinasi BI dengan Pemerintah dalam penetapan sasaran inflasi dilakukan sesuai dengan MoU yang telah disepakati antara Pemerintah (cq. Menteri Keuangan) dengan BI, diantaranya adalah:

4

o BI menyampaikan usulan Sasaran Inflasi kepada Pemerintah

selambat-lambatnya bulan Mei pada tahun sebelum periode sasaran inflasi berakhir.

o Dalam hal terjadi kondisi yang luar biasa sehingga Sasaran Inflasi yang

telah ditetapkan menjadi tidak realistis dan perlu direvisa, maka BI menyampaikan usulan perubahan Sasaran Inflasi setelah berkoordinasi dengan pemerintah.

4. Sebagai tindak lanjut, BI bersama Pemerintah telah membentuk tim penetapan sasaran, pemantauan, dan pengendalian inflasi (selanjutnya disebut Tim Pengendalian Inflasi) yang beranggotakan beberapa departemen teknis. Adapun tugas tim tersebut antara lain mencakup pemberian usul mengenai sasaran inflasi, mengevaluasi sumber-sumber dan potensi tekanan inflasi serta dampaknya terhadap pencapaian sasaran inflasi, merekomendasikan pilihan kebijakan yang mendukung pencapaian sasaran inflasi, serta melakukan diseminasi mengenai sasaran dan upaya pencapaian sasaran inflasi kepada masyarakat. Diharapkan pembentukan Tim Pengendalian Inflasi ini akan meningkatkan koordinasi antara otoritas moneter dengan Pemerintah secara keseluruhan, sehingga sasaran inflasi menjadi tujuan bersama yang credible dan achievable.

5. Koordinasi BI dengan Pemerintah juga dilakukan dalam penetapan asumsi-asumsi makro untuk bahan penyusunan RAPBN, baik melalui rapat koordinasi dengan Departemen Keuangan (dan instansi terkait) maupun dalam

pembahasan dengan DPR. Koordinasi BI dengan Pemerintah mengenai kebijakan ekonomi dilakukan dalam Sidang Kabinet maupun pertemuan-pertemuan lainnya sesuai dengan perkembangan dan permasalahan yang terjadi.

Tabel 1. Sasaran inflasi

Tahun Sasaran Inflasi

2006 7 % ± 1

2007 6 % ± 1

2008 5 % ± 1

2009 4.5 % ± 1

Dalam Inflation Targeting yang telah ditetapkan oleh BI, inflasi merupakan sasaran tunggal yang dijadikan tumpuan atau acuan sebagai penentu variable yang akan digunakan.

Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan. Yang penting terdapat kenaikan harga umum barang secara terus menerus selama suatu periode tertentu. Kenaikkan yang terjadi hanya sekali saja (walaupun dengan persentase yang cukup besar) bukanlah merupakan inflasi (Nopirin, 1987:25).

Pada krisis ekonomi yang melanda dunia baru-baru ini. Secara langsung juga mempengaruhi kehidupan perekonomian, memberikan kontribusi yang besar dalam meningkatkan inflasi. Setiap peristiwa yang cenderung mendorong naiknya tingkat harga secara umum dan terus menerus disebut gejolak inflasi. Pada umumnya analisis mengenai inflasi dihubungkan melalui sektor riil dan sektor moneter. Dalam sektor riil karena inflasi mempunyai pengaruh yang besar dalam proses produksi dan permintaan barang. Sedangkan dalam moneter

dianggap sebagai pemicu terjadinya inflasi.

Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil akan menyebabkan dampak negatif pada kondisi sosial ekonomi masyarakat, seperti: (1) Inflasi yang tinggi akan menyebabkan kemampuan daya beli masyarakat menurun karena harga barang-barang semakin tinggi, sehingga menimbulkan masyarakat yang miskin semakin kesulitan dalam hidupnya. (2) Inflasi yang tidak stabil akan menimbulkan keraguan pada para pengusaha yang ingin berinvestasi. Hal ini menimbulkan kegiatan perekonomian akan tertunda dan pertumbuhan ekonomi akan terhambat.

Inflasi dapat dikategorikan menjadi dua yaitu inflasi umum dan inflasi inti. Inflasi umum adalah inflasi yang berdasarkan cakupan barang dan jasa yang lazimnya digunakan dalam erhitungan IHK. Inflasi inti pada dasarnya merupakan suatu tingkat inflasi IHK setelah mengeluarkan bahan makanan yang harganya sangat berfluktuatif (volatile foods), dan barang-barang yang harganya banyak ditentukan pemerintah (administered goods).Inflasi inti juga digunakan oleh BI untk menjadi acuan dalam mengambil kebijakan moneter, hal ini dikarenakan inflasi inti dapat memberikan signal yang tepat dalam memformulasikan kebijakan moneter.

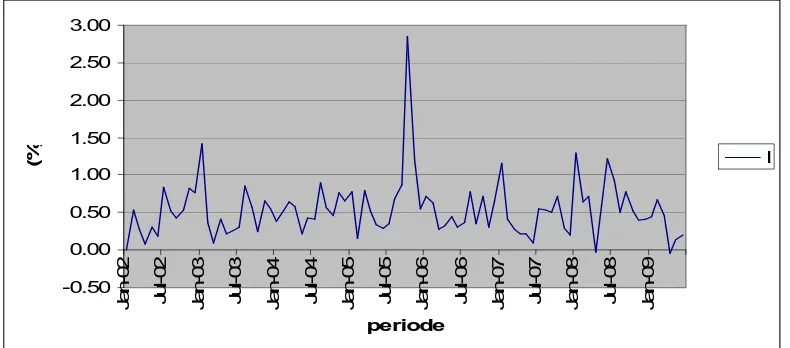

Perkembangan tingkat inflasi inti (core inflation) selama periode 2002:01-2009:06 disajikan pada Gambar 1. Berdasarkan gambar dan data yang disajikan, kita dapat melihat bahwa tingkat inflasi inti di Indonesia sangat berfluktuasi, pada januari 2002 terjadi kenaikkan hingga pada mei 2002 mencapai 0,30 persen (data dapat dilihat pada lampiran)dan selanjutnya menurun hingga juni 2002, setelah

-0.50

berfluktuatif namun cenderung stabil masih berada pada kisaran rata-rata 0,5 persen. Hingga ditutup pada juni 2005 sebagai akhir dari masa persiapan Inflation Targeting yaitu sebesar 0,28 persen.

Sumber: Bank Indonesia, 2009

Gambar 1. Tingkat Inflasi Inti (core inflation) Periode 2002:01-2009:06

Inflasi bukan merupakan masalah yang sederhana kenaikkan harga. Pada inflasi terdapat banyak faktor yang mempengaruhi, sehingga inflasi menarik untuk diperhatikan. Masalah inflasi menjadi sangat sulit untuk dipahami karena banyak-nya variabel yang mempengaruhi inflasi serta mengingat dampakbanyak-nya terhadap stabilitas ekonomi, sosial, dan politik pada suatu negara maka harus dicari sumber penyebab dan upaya menemukan solusinya.

Dalam mengatasi inflasi pemerintah dapat melakukan kebijakan moneter dan kebijakan fiskal. Kebijakan moneter merupakan kebijakan yang diambil oleh bank sentral. Kebijakan moneter Bank Indonesia mempunyai instrumen moneter antara lain Operasi Pasar Terbuka (OPT), intervensi rupiah, sterilisasi valuta asing, fasilitas diskonto, dan Giro Wajib Minimum (GWM).

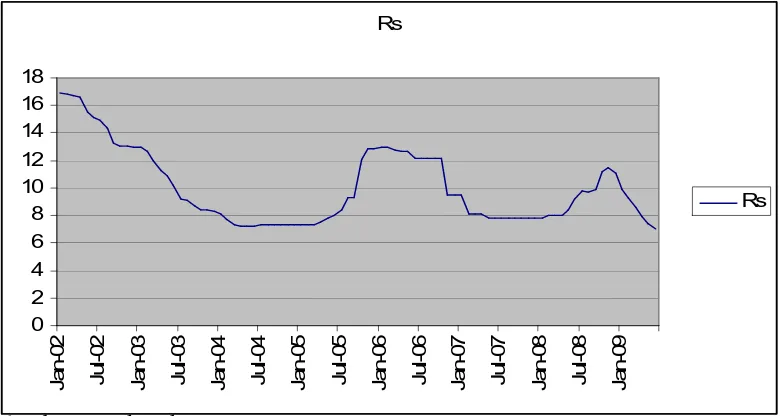

Sertifikat Bank Indonesia (SBI) merupakan salah satu instrumen Operasi Pasar Terbuka (OPT) yang diterbitkan oleh BI. BI menetapkan tingkat suku bunga SBI sesuai dengan target yang diinginkan, yaitu target dimana terjadi kestabilan inflasi, sehingga sekaligus menimbulkan kestabilan ekonomi.

Rs

Juni 2004 sampai Januari 2005 terjadi fluktuasi namun cukup kecil, masih dapat dikatan stabil. Pada Februari 2005 mulai terjadi kenaikkan tingkat suku bunga SBI, dan pada September 2005 tingkat suku bunga SBI kembali mencapai kisaran dua digit, yaitu berada pada titik 10,00%. Kisaran dua digit ini bertahan hingga

Sumber: Bank Indonesia, 2009

Gambar 2. Grafik Tingkat Suku Bunga (SBI) tahun 2002:01-2009:06

November 2006. Desember 2006 tingkat suku bunga SBI kembali pada kisaran satu digit. Pada tahun 2007 dari Januari sampai November tingkat suku bunga SBI tidak mengalami perubahan. Pada akhir tahun 2007 tingkat suku bunga SBI mengalami penurunan sebesar 0,25 % dari 8,25% menjadi 8,00%. Pada tahun 2008 terjadi fluktuasi terhadap tingkat suku bunga SBI, namun fluktuasi yang terjadi masih dalam batas normal. Hal ini terjadi karena pengaruh krisis finansial yang melanda Amerika mulai dirasakan pengaruhnya pula di Indonesia.

Puncaknya pada bulan November 2008 BI melakukan kebijakan moneter yaitu menaikkan tingkat suku bunga SBI menjadi 11,24% untuk menekan dan

GDP

uang tidak lari semua ke luar negeri. Kebijakan yang dilakukan BI ini sangat berbeda dengan kebijakan-kebijakan yang dilakukan bank-bank sentral lainnya yang cenderung menurunkan tingkat suku bunganya. Pada penutupan tahun 2008 tepatnya pada 31 Desember 2008 BI kembali menurunkan tingkat suku bung SBI menjadi 10,83% dan pada bulan Januari 2009 tingkat suku bung SBI kembali pada kisaran satu digit, yaitu 9,77%. Hal ini bertahan hingga Maret 2009, pada Maret 2009 Tingkat suku bunga SBI mencapai 8,21% terus turun hingga ditutup pada bulan Juni 2009 pada titik 6,95%.

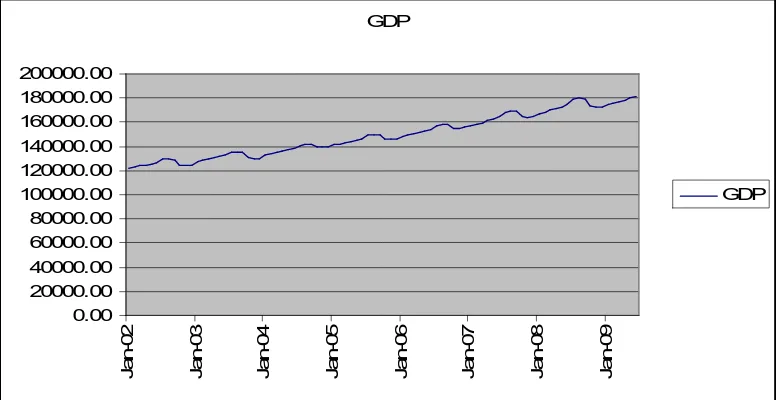

Perkembangan PDB Indonesia selama tahun 2000:01- 2009:06 disajikan dalam Gambar 3 berikut. Secara keseluruhan grafik PDB diatas menunjukkan bahwa PDB kita terus mengalami kenaikkan, walaupun adanya fluktuasi pada

kenyataannya. Data diatas berada pada satuan miliar rupiah. Pada tahun 2002 terjadi kenaikkan rata-rata PDB perbulannya, pada tahun ini rata-rata perbulannya mencapai Rp.1.014,82. Tahun tahun berikutnya pun secara keseluruhan

Sumber : Bank Indonesia

pendapatan Indonesia mengalami peningkatan, walaupun ada sedikit fluktuasi namun masih dapat dikatakan stabil, karena tidak terjadi penurunan secara signifikan. Pada akhir 2008 dimana krisis global melanda dunia Indonesia pun mengalami dampaknya, terjadi penurunan pendapatan dari Rp.173425,7 pada bulan November menjadi Rp.168348,9 pada bulan Desember, namun hal ini terjadi terus menerus terbukti pada awal tahun yaitu Januari 2009 kembali pendapatan Indoneesia mengalami peningkatan hingga Rp.6390,372 dan terus mengalami peningkatan hingga Juni 2009.

Berdasarkan latar belakang yang telah di paparkan di atas, penulis merasa tertarik untuk menganalisis penerapan konsep Inflation Targeting di Indonesia, dengan judul: “Analisis Pengaruh Penerapan Inflation Targeting terhadap Kebijakan Moneter di Bank Indonesia”.

B. Permasalahan

Berdasarkan uraian yang telah disajikan di atas maka permasalahan yang akan di teliti dalam penelitian ini adalah bagaimanakah pengaruh penerapan kerangka Inflation Targeting terhadap kebijakan moneter di Indonesia?

C. Tujuan Penulisan

D. Kerangka Pemikiran

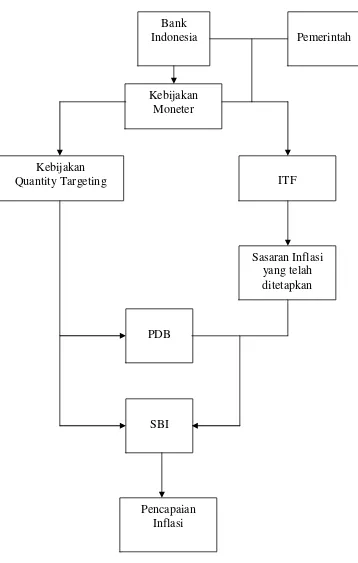

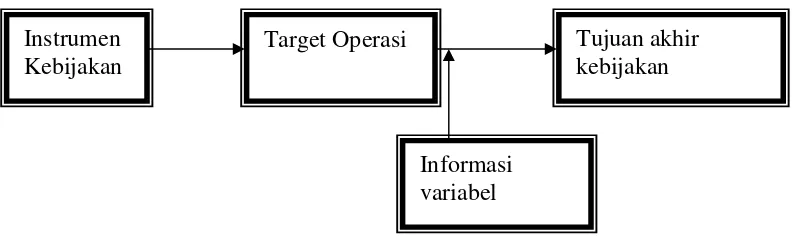

Bagan alur kerangka pemikiran yang dipakai dalam penelitian ini disajikan pada Gambar 4 di halaman berikut.

Operasi Pengendalian Moneter oleh BI

1. Berbeda dengan pelaksanaan selama ini yang menggunakan uang primer, sasaran operasional pengendalian moneter adalah BI Rate. Dengan langkah ini, sinyal kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat ditangkap oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula dapat meningkat efektivitas kebijakan moneter.

2. Pengendalian moneter dilakukan dengan menggunakan instrumen: (i) Operasi Pasar Terbuka (OPT), (ii) Instrumen likuiditas otomatis (standing facilities), (iii) Intervensi di pasar valas, (iv) Penetapan giro wajib minimum (GWM), dan (v) Himbauan moral (moral suassion).

3. Pengendalian moneter diarahkan pula agar perkembangan suku bunga PUAB berada pada koridor suku bunga yang ditetapkan. Langkah ini dilakukan untuk meningkatkan efektivitas pengendalian likuiditas sekaligus untuk memperkuat sinyal kebijakan moneter yang ditempuh BI.

Pada kebijakan moneter terdahulu dimana kebijakan moneter dengan mengguna-kan base money, BI sebagai pemegang kebijamengguna-kan moneter di Indonesia yang bersifat independent tidak perlu berkoordinasi dengan pemerintah karena

Gambar 4. Bagan Kerangka Pemikiran Bank Indonesia

ITF

PDB

SBI

Sasaran Inflasi yang telah ditetapkan Kebijakan

Quantity Targeting

Pencapaian Inflasi Kebijakan

Moneter

pemerintah dalam menentukan sasaran inflasi yang akan ditentukan agar kebiajakan yang diambil atau sasaran inflasi yang diambil tidak berpengaruh negatif atau berlawanan terhadap kebijakan yang akan diambil oleh pemerintah. Inflasi sebagai sasaran akhir tidak dapat ditetapkan secara sembarangan karena inflasi sangat berpengaruh terhadap perekonomian Indonesia.

Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan. Yang penting terdapat kenaikan harga umum barang secara terus menerus selama suatu periode tertentu. Kenaikkan yang terjadi hanya sekali saja bukanlah merupakan inflasi (Nopirin, 1987:25).

Inflasi merupakan suatu keadaan dimana terjadi kenaikkan tingkat harga umum, baik barang dan jasa maupun faktor produksi. Jadi inflasi disini dapat ditandai oleh adanya nilai uang yang merosot, dimana merosotnya nilai uang tercermin dalam kenaikan harga barang-barang (Paul A. Samuelson dan William D. Nardhaus, 1996:293).

menggunakan Operasi Pasar Terbuka sebagai alat untuk mengendalikan inflasi dan surat berharga yang dijual adalah Sertifikat Bank Indonesia atau lebih dikenal dengan nama SBI.

Pada masa sebelum menggunakan kebijakan Inflation Targeting, OPT dilakukan oleh bank Indonesia untuk mengendalikan inflasi tanpa adanya penerapan sasaran inflasi terlebih dahulu, jadi sertifikat akan dikeluarkan oleh BI ketika melihat adanya perubahan atau pergeseran laju inflasi untuk menstabilkan inflasi. Berbeda dengan penerapannya pada masa ketika kebijakan Inflation Targeting telah diterapkan oleh BI, sasaran inflasi terlebih dahulu telah ditetapkan dan variable-variabel yang akan mempengaruhi perubahan inflasi tersebut akan digunakan agar mencapai sasaran yang telah ditetapkan tersebut, sehingga kestabilan inflasi lebih mudah untuk dijaga.

SBI hanyalah salah satu dari variable ekonomi yang digunakan dalam kebijakan BI untuk mejaga stabilitas inflasi. Dalam tulisan ini penulis juga menggunakan Pendapatan Domestik Bruto (PDB) sebagai variabel ekonomi yang akan

mempengaruhi inflasi.

E. Hipotesis

Sesuai dengan kerangka pemikiran dan permasalahan yang telah dibahas maka hipotesis yang diajukan dalam penulisan ini adalah sebagai berikut:

F. Sistematika Penulisan

Sistematika penulisan ini terdiri dari :

Bab I Pendahuluan yang berisikan latar belakang penulisan, permasalahan, tujuan penulisan, kerangka pemikiran, hipotesis, dan sistematika penulisan.

Bab II Tinjauan pustaka yang terdiri dari landasan teori Inflation Targeting, jenis-jenis inflasi, efek inflasi, teori-teori inflasi, Sertifikat Bank Indonesia, dan PDB Indonesia.

Bab III Metode Penelitian terdiri dari sumber data, batasan peubah, alat analisis dan pengujian hipotesis.

Bab IV Hasil perhitungan dan pembahasan berisikan hasil perhitungan secara kuantitatif dan kualitatif.

Bab V Simpulan dan saran yang berisikan simpulan secara keseluruhan

mengenai penelitian yang telah dilakukan, serta saran-saran dari penulis berdasarkan penelitian.

II. TINJAUAN PUSTAKA

A. Teoritis

1. Inflation Targeting

Inflation Targeting merupakan suatu kerangka kerja kebijakan moneter yang mempunyai ciri-ciri utama yaitu adanya pernyataan resmi dari bank sentral bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, serta pengumuman target inflasi kepada publik.

Inflation Targeting merupakan sebuah kerangka kebijakan moneter yang ditandai dengan pengumuman kepada publik mengenai target inflasi yang hendak dicapai dalam beberapa periode ke depan. Secara eksplisit dinyatakan bahwa inflasi yang rendah dan stabil merupakan tujuan utama dari kebijakan moneter.(www.bi.go.id)

Menurut Junggun Oh ( 2000:4). Inflation Targeting adalah sistem dari operasi kebijakan moneter yang mana bank sentral telah menetapkan sasaran inflasi dengan sebelumnya telah menetapkan angka yang akan datang dan dibuat

menggunakan instrument kebijakan yang tersedia yang ada terlebih dahulu untuk mencapai sasaran.

Menurut Rick Mishkin dalam papper Stephen Grenville (2000:3), Inflation

1. Pemberitahuan publik tentang target angka pencapaian jangka menengah untuk inflasi.

2. Persetujuan institusioanal untuk kestabilan harga sebagai tujuan utama dari kebijakan moneter, untuk tujuan lain itu setelahnya.

3. Strategi informasi termasuk dalam pemilihan banyak variabel, dan tidak hanya agregat moneter atau nilai tukar yang digunakan untuk memutuskan

pengaturan dari instrumen kebijakan.

4. Meningkatkan transparansi dari strategi kebijakan moneter siap berkomu-nikasi dengan masyarakat dan pasar tentang rencana, sasaran dan keputusan dari kegiatan moneter.

5. Meningkatkan akuntabilitas dari bank sentral untuk pencapaian sasaran inflasi.

Sumber: paper Junggun Oh, 2000:5

Gambar 5. Runtutan penetapan Inflation Targeting

Konsep dasar kebijakan moneter dalam kerangka Inflation Targeting adalah: 1. Sasaran Inflasi

Kerangka Inflation Targeting dimulai dengan penetapan dan diumumkannya sasaran inflais yang ingin dicapai oleh bank sentral. Penetapan ini tentu saja mempertimbangkan berbagai faktor, terutama kerugian social. Selain itu, Instrumen

Kebijakan

Tujuan akhir kebijakan Target Operasi

sasaran inflasi tersebut dapat dipergunakan sebagai pedoman dari pelaksanaan kebijakan moneter bank sentral.

2. Kebijakan moneter forward looking

Dengan sasaran inflasi sebagai pedoman, perumusan kebijakan moneter diarahkan untuk mencapai sasaran inflasi yang ditetapkan. Mengingat adanya tenggat waktu dari pengaruh kebijakan moneter terhadap inflasi maka

kebijakan moneter yang dilakukan sekarang merupakan langkah yang bersifat antisipatif, bukan reaktif atas terjadinya tekanan inflasi dimasa yang akan datang.

3. Transparansi

Penerapan Inflation Targeting menuntut transparansi bank sentral. Transparansi tersebut diperlukan agar ekspektasi inflais masyarakat yang terbentuk sesuai dengan yang diinginkan oleh bank sentral.

4. Akuntabilitas dan Kredibilitas

Mengumumkan target inflasi secara eksplisit terhadap publik merupakan berarti melekat akuntabilitas, karena bank sentral harus mempertanggung-jawabkan target tersebut terhadap publik. Kredibilitas bank sentral dengan demikian akan sangat tergantung pada komitmennya dalam mencapai target inflasi yang ditetapkan.

perekonomian berupa pertumbuhan ekonomi yang rendah dan menurunnya dari nilai riil pendapatan nasional, (ii) Kebijakan moneter, melalui pengendalian uang beredar, tidak dapat mempengaruhi pertumbuhan output riil dalam jangka

panjang, tetapi dapat dalam jangka pendek, (iii) pengendalian inflasi dengan menggunakan kebijakan moneter adalah dalam rangka stabilisasi dan penurunan laju inflasi dalam jangka panjang bukan dalam jangka pendek. Hal inilah yang membuat atau menjadi alasan dasar bank-bank sentral merubah kebijakannya menjadi kebijakan Inflation Targeting.

Kebijakan Inflation targeting tersebut dimaksudkan agar penanganan dalam masalah inflasi tidak lagi bersifat reaktif sebagaimana pada kebijakan moneter pra penerapan inflation targeting, hal ini seringkali menimbulkan keterlambatan dalam penanganan inflasi. Pada kebijakan inflation targeting sekarang ini variable-variabel ekonomi seperti tingkat suku bunga dan PDB lebih ditekankan bersifat antisipatif sehingga penanganan dapat diambil terlebih dahulu apabila suatu waktu terjadi gejolak inflasi.

Alasan pemilihan Inflation Targeting di Indonesia

a. Pemilihan kerangka kerja kebijakan moneter IT didasarkan atas beberapa pertimbangan sebagai berikut :

o Memenuhi prinsip-prinsip kebijakan moneter yang sehat. o Sesuai dengan amanat UU No. 23/1999 tentang Bank Indonesia

sebagaimana telah diubah dengan UU No. 3/2004.

o Pengalaman empiris negara lain menunjukkan bahwa negara yang

menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan volatilitas output.

o Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui

komitmen pencapaian target.

b. Penerapan ITF bukan berarti bahwa bank sentral hanya menaruh perhatian pada inflasi saja, dan tidak lagi memperhatikan pertumbuhan ekonomi

maupun kebijakan dan perkembangan ekonomi secara keseluruhan. Juga, ITF bukanlah suatu kaidah yang kaku (rule) tetapi sebagai kerangka kerja

menyeluruh (framework) untuk perumusan dan pelaksanaan kebijakan moneter. Fokus ke inflasi tidak berarti membawa perekonomian kepada kondisi yang sama sekali tanpa inflasi (zero inflation).

c. Inflasi rendah dan stabil dalam jangka panjang, justru akan mendukung

Sasaran Inflasi

a. Sasaran inflasi sebagai sasaran akhir kebijakan moneter ditetapkan oleh Pemerintah setelah berkoordinasi dengan Bank Indonesia. Penetapan sasaran inflasi tersebut mempertimbangkan pengaruhnya terhadap pertumbuhan ekonomi (trade-off) dalam rangka meningkatkan kesejahteraan masyarakat.

b. Pemerintah setelah berkoordinasi dengan BI telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2008, 2009, dan 2010 sebesar 5±1%, 4.5±1%, dan 4±1%.

2. Inflasi

Beberapa teori yang menyangkut inflasi adalah:

Teori Kuantitas, teori ini berdasarkan persamaan MV = PT.

Menurut teori ini inflasi hanya bisa terjadi jika ada tambahan volume uang yang beredar (kartal maupun giral) tanpa diiringi oleh pasokan ( suply) barang barang yang tersedia . Inflasi juga dapat terjadi oleh harapan ekspektasi psikologi masyarakat mengenai kenaikan harga harga di masa datang

Teory Keynes Mengemukakan bahwa inflasi terjadi karena masyarakat ingin hidup di luar batas kemampuan ekonominya dan permintaan masyarakat akan barang barang melebihi jumlah barang barang yang tersedia

perkembangan perekonomian yang ada terutama terjadi di Negara Negara berkembang. Negara berkembang biasanya hanya menghasilkan hasil alam dan pertanian yang daya tukar nya tidak berkembang secepat produk industri yang di impor dari Negara maju. Negara berkembang juga menghadapi permasalahan kependudukan

Inflasi adalah proses kenaikkan harga-harga umum barang-barang secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi kenaikkan tersebut tidaklah bersamaan. Yang penting terdapat kenaikkan harga umum barang secara terus menerus selama suatu periode waktu tertentu. Kenaik-kan yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar) bukanlah merupakan inflasi, Nopirin (1987:25)

Dari definisi-definisi diatas dapat diambil sebuah kesimpulan bahwa inflasi adalah suatu proses kenaikkan harga secara umum yang berlangsung terus menerus. Yang dimaksud harga secara umum disini adalah bahwa dengan naiknya barang tersebut akan menimbulkan efek domino terhadap barang lainnya, yaitu dengan naiknya harga barang tersebut maka harga-harga barang lainnya pun akan ikut naik.

Inflasi merayap (creeping inflation) biasanya ditandai dengan laju inflasi yang rendah (kurang dari 10% per tahun). Pada inflasi ini kenaikkan harga berjalan secara lambat, dengan persentase kecil serta dalam jangka yang relatif lama. Inflasi menengah (galloping inflation) ditandai dengan kenaikkan harga yang cukup besar (biasanya double digit atau bahkan triple digit) dan kadang-kadang berjalan dalam jangka waktu yang relatif pendek. Inflasi tinggi (hyper inflation) merupakan inflasi yang paling parah akibatnya, sampai-sampai masyarakat tidak lagi percaya untuk menyimpan uang. Hal ini dikarenakan harga nilai uangnya merosot sangat tajam sehingga ingin ditukarkan dengan barang.

Jenis inflasi berdasarkan faktor-faktor penyebabnya dapat dibedakan menjadi dua:

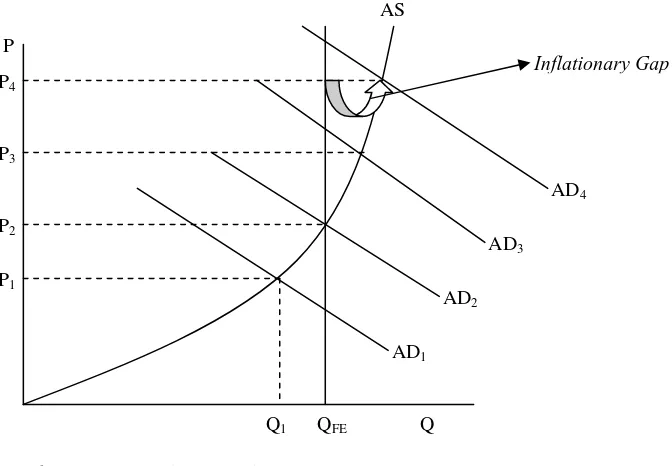

1. Demand-pull Inflation

Inflasi tarikan permintaan sebagaimana disajikan pada Gambar 6 berikut ini sering disebut juga sebagai demand-side inflation karena inflasi ini terjadi disisi

permintaannya. Inflasi ini diakibatkan karena adanya kenaikkan permintaan agregat (AD) yang terlalu besar dibandingkan dengan penawaran agregat (AS). Dimulai dengan harga P1 dan output Q1, permintaan total naik dari AD1 ke AD2 menyebabkan ada sebagian permintaan yang tidak dapat dipenuhi oleh penawaran yang ada. Akibatnya, harga naik menjadi P2 dan outputpun naik menjadi QFE. Kemudian dari AD2 naik menjadi AD3 ini menyebabkan harga ikut naik menjadi P3 sedang output tetap pada QFE. Karena output tidak ikut bergerak maka

Sumber: Nopirin (1998:29) Gambar 6. Demand-pull Inflation

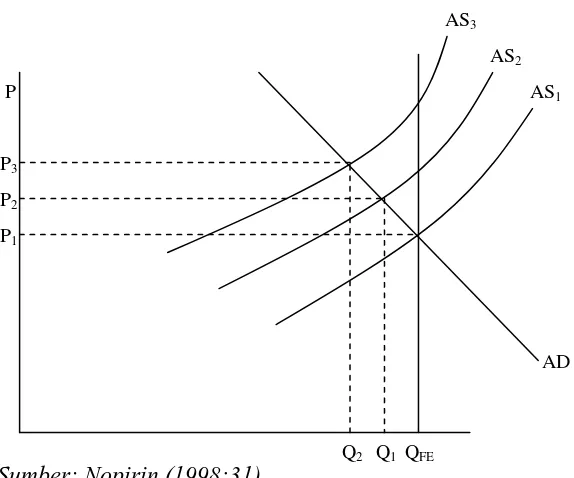

2. Cost-push Inflation

Inflasi dorongan permintaan sebagaimana disajikan pada Gambar 7 di bawah ini juga sering disebut supply-side inflation karena yang terpengaruh adalah sisi penawarannya. Cost-push inflation terjadi karena akibat dari kenaikkan harga serta dibarengi dengan turunnya produksi. Menurut teorinya bahwa semakin tinggi harga maka semakin rendah penawaran dan produksi pun akan diturunkan.

Berawal dari P1 dan QFE. Kenaikkan biaya produksi akan menggeser kurva

penawaran agregat dari AS1 ke AS2. Dari pergeseran ini akan menyebabkan harga naik dari P1 ke P2 sedangkan output atau produksi akan turun dari QFE menjadi Q1. Kenaikkan harga selanjutnya akan mmenyebabkan kurva AS bergeser lagi dari AS2 menjadi AS3, hal ini pun akan menyebabkan hal yang sama yaitu harga naik dari P2 ke P3 dan output akan kembali turun dari Q1 menjadi Q2. Proses ini akan berhenti jika kurva AS tidak lagi bergeser ke atas.

P

P4

P3

P2

P1

Q1 QFE Q AD1

AD2 AD3

AD4 AS

Sumber: Nopirin (1998:31) Gambar 7. Cost-push Inflation

3. Tingkat Suku Bunga SBI

Suku bunga adalah bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

Gambar 8. Perubahan tingkat suku bunga

Ketika tingkat harga naik (terjadi inflasi) sedangkan bank sentral tidak menambah jumlah uang beredar maka akan menyebabkan nilai mata uang riil akan turun ditunjukkan oleh perpindahan kurva Ms/p0 menjadi Ms/p1. Penurunan nilai riil mata uang ini mengakibatkan tingkat suku bunga naik. Kenaikkan tingkat suku bunga ini terjadi untuk meredam gejolak kenaikan harga yang akhirnya akan menimbulkan inflasi.

Pengaruh lainnya yaitu berasal dari pendapatan, ketika pendapatan masyarakat meningkat maka secara otomatis permintaan akan uang akan meningkat artinya akan menggeser kurva Md0 menjadi kurva Md1. Dengan kenaikkan tersebut maka tingkat suku bunga pun akan naik yaitu dari r0 menjadi r1, hal ini terjadi karena bank sentral tidak menginginkan permintaan uang yang berlebihan sehingga dikhawatirkan jumlah uang beredar di masyarakat meningkat sehingga akan menimbulkan inflasi.

Dari kurva (b) dapat terlihat akibat lain dari inflasi ini adalah bepindahnya kurva LM0 menjadi LM1 dan ini menyebabkan penurunan pendapatan. Pendapatan ini dilambangkan dengan GDP, jadi dengan turunnya pendapatan dengan asumsi bahwa jumlah uang beredar tetap sedangkan harga naik maka pendapatan riil masyarakat akan turun.

Secara keseluruhan terlihat dari gambar 8 diketahui bahwa tingkat suku bunga berubah sesuai dengan perubahan harga dan perubahan pendapatan.

surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan hutang jangka pendek dengan sistem bunga.

Menurut Bank Indonesia SBI adalah Surat berharga bank Indonesia atas unjuk dalam rupiah yang diterbitkan dengan sistem diskonto oleh bank indonesia sebagai pengakuan utang berjangka pendek oleh bank indonesia.SBI merupakan salah satu kebijakan yang dikeluarkan Bank Indonesia untuk mengatur kestabilan nilai rupiah dengan mengendalikan jumlah uang primer yang beredar. Dengan dijualnya SBI maka otomatis akan menyebabkan uang primer yang beredar akan terserap, sehingga tidak akan menimbulkan kelebihan jumlah uang beredar.

Tingkat suku bunga SBI ditentukan oleh mekanisme pasar, pada Juli 2005 BI menggunakan BI rate (suku bunga BI) sebagai acuan untuk menentukan target tingkat suku bunga SBI yang diharapkan. Selanjutnya BI menyerahkan semuanya kepada pasar untuk menentukan tingat suku bunga SBI dengan sistem lelang.

4. PDB (GDP)

PDB atau GDP adalah nilai barang dan jasa yang dihasilkan dalam suatu Negara dalam suatu tahun tertentu dengan menggunakan faktor-faktor produksi milik warga negaranya dan milik penduduk di negara-negara lain. Biasanya dinilai menurut harga pasar dan dapat didasarkan kepada harga yang berlaku dan harga tetap (Sadono Sukirno,2004:61).

Dalam penelitian ini GDP yang digunakan adalah gap GDP yang didapat dari GDP riil – GDP potensial

GDP riil adalah nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada suatu tahun tertentu yang

seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun-tahun lain

Menurut Kavi Gounder dan Steven Morling (2000) GDP potensial adalah Tingkat tertinggi dari GDP riil yang dapat dicapai suatu perekonomian untuk periode tertentu tanpa meningkatkan laju inflasi.

B. Empiris

1. Junggun Oh, 2000. Dalam pappernya yang berjudul Inflation targeting: A new Monetary Policy Framework in Korea, bertujuan untuk mengetahui

bagaimana bank sentral dari negara yang perekonomian nya kecil dan terbuka yang faktanya dibawah restrukturisasi keuangan, dapat meniru kebijakan moneter untuk mendapatkan tujuan akhir dari kestabilan harga dalam kesetaraan dengan memelihara stabilitas keuangan dan current account. Model yang digunakan dalam penelitian ini adalah:

*)

r = Tingkat suku bunga keseimbangan jangka panjang

σ = parameter

π* = Inflation target y = Output

y* = potensial output

Kesimpulan yang didapat adalah Kondisi untuk Inflation Targeting sangat baik untuk dimasukkan ke Korea namun tidak semua kondisi, dapat diterapkan dari implementasi inflation targeting. Untuk mengimprovisasi mereka, kita harus lebih kuat dalam kapasitas untuk perencanaan inflasi yang tepat sasaran.

2. Seruni Sutanto, 2000. Dalam tulisannya yang berjudul Berbagai Hambatan Dalam Penerapan Kebijakan Moneter Inflation Targeting, bertujuan untuk mengetahui hambatan yang terjadi dalam penerapan inflation targeting. Dari penelitian ini ia menyimpulkan bahwa :

• Kondisi perekonomian Indonesia yang terpuruk akibat krisis memerlukan upaya pemulihan dengan menggunakan kebijakan moneter. Kebijakan yang diterapkan berupa inflation targeting yang telah berhasil

mengentaskan problem inflasi di berbagai negara di dunia.

• Target inflasi dicetuskan dari perkembangan evolusi teori-teori ekonomi dan dalam pelaksanaannya ditentukan oleh kondisi suatu negara dengan prasyarat-prasyarat untuk keberhasilan sistem ini.

• Bank Indonesia sebagai otoritas moneter diharapkan dapat

mengembangkan kebijakan yang secara efektif dapat memulihkan

• Pemulihan kondisi ekonomi yang stabil bukan hanya ditentukan oleh faktor internal, namun juga faktor eksternal, misalnya kondisi politik dan keamanan negara.

• Target inflasi nampaknya akan sulit untuk diberlakukan sebagai salah satu kebijakan moneter di Indonesia, mengingat berbagai hambatan yang harus dihadapi.

3. Wojciech Maliszewski, 2003. Dalam Modeling Inflation in Georgia melakukan penelitian untuk menjelaskan kebiasaan dari inflasi di Georgia pada periode titik stabil. Dalam penelitiannya Wojciech Maliszewski menggunakan model log-linear.

yD = α1 (m – p) + α2 (e – p)

variabel yang digunakan dalam penelitian ini adalah harga, uang dan nilai tukar. Kesimpulan yang didapat dalam penelitian ini Wojciech Maliszewski menyatakan hasil perhitungan ekonometrik menunjukkan bahwa mungkin dilakukan perkiraan harga sehat dan persamaan inflasi untuk Georgia. Persamaan harga jangka panjang menggambarkan harga sebagai fungsi dari uang, nilai tukar, dan pendapatan riil dan mungkin juga dapat diartikan sebagai gambaran keseimbangan pasar barang. Inflasi dinamis jangka pendek

diakibatkan oleh perubahan nilai tukar, partumbuhan uang, dan perubahan dalam harga relatif dari harga makanan dan harga minyak.

4. Stephen Grenville,2000. Dalam penelitiannya yang berjudul Inflation

penelitian tentang inflasinya ini ia menggunakan nilai tukar sebagai variable bebasnya. Penelitian ini menghasilkan Bahwa targeting inflation sangat baik juga digunakan dia negara Asia, sebagaimana hal ini sangat baik diterapkan di Australia, yang mana negara Asia tidak memiliki kemampuan yang kuat untuk menggunakan fixed excange rate.

5. Ben S. Bernanke dan Michael Woodford, 1997 menuliskan tentang Inflation Forecast dan Monetary Policy, Tujuan penulisan ini adalah untuk mengetahui target inflasi sebagai strategi untuk kebijakan moneter. Kesimpulan dari penelitian ini adalah bahwa tidak ada jalan pintas untuk usaha otoritas moneter untuk target inflasi atau variabel ekonomi makro. Untuk mencapai objek kebijakan, bank sentral harus memperhatikan struktur dari ekonomi dan mendapatkan informasi yang relevan dari bermacam sumber.

6. Piyabha Kongsamut, Agustus 2001. Dalam tulisannya yang berjudul

Philippines: Preparations for Inflation Targeting, bertujuan untuk melakukan tinjauan terhadap kebijakan kunci dalam kasus ini, menggambarkan berbagai operasi dan tekhnik persiapan, serta mempersembahkan analisis empiris dari factor yang menjalankan inflasi. Dalam tulisannya Piyabha Kongsamut menggunakan model jangka panjang.

∗

p = index harga konsumsi bukan makanan

p* = harga dalam negeri

Kesimpulan yang didapat adalah bahwa nilai tukar dan upah merupakan pengaruh jangka panjang yang penting di dalam inflasi.

7. Luke B. Willard, February 2006 dalam tulisannya yang berjudul Does

Inflation Targeting Matter? A Reassessment. Tujuan tulisan ini adalah untuk mengestimasi efek dari inflation targeting terhadap inflasi. Model yang digunakan adalah :

i i i

i α βT ψπ ε

π = + = +

∆ *

Dimana:

π = perbedaan dalam inflasi periode sekarang dan periode lampau.

π* = tingkat inflasi sebelum inflation targeting T = Indikator dari inflation targeter.

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder runtun waktu (time series) bulanan dari 2002:01 sampai dengan 2009:06 yang bersumber dari Laporan dan website Bank Indonesia dan sumber lain yang berkaitan dengan penelitian.

B. Batasan Variabel

1. Core Inflation (Inflasi Inti) (I) (m-o-m)

Tingkat Inflasi yang digunakan dalam penelitian ini adalah tingkat inflasi inti dimana tingkat inflasi inti = inflasi IHK – (inflasi Energi + inflasi pangan), dengan tetapan dalam persen

2. Tingkat Suku Bunga SBI (Rs)

Tingkat suku bunga SBI dalam penelitian ini adalah tingkat suku bunga bulanan dengan satuan tetapan dalam persen. Dengan membaginya menjadi 2 periode yaitu periode persiapan penerapan (2002:01-2005:05) dan periode penerapan Inflation Targeting (2005:06-2009:06).

3. PDB / GDP (Y)

didapat dari hasil GDP riil dikurangi GDP potensial. GDP potensial dihitung dengan menggunakan metode HP (Hodrick Prescott) filter.

C. Alat Analisis

Dalam penelitian ini penulis merujuk jurnal Junggun Oh, yang berjudul Inflation Targeting: New Monetary Policy Framework in Korea,2000. Dari jurnal tersebut diketahui bahwa peran stabilisasi output dalam Inflation Targeting dapat

diilustrasikan dengan mengikuti model sederhana yang terdiri dari kurva Phillips, persamaan permintaan agregat, dan persamaan loss function dari bank sentral.

t

r = Tingkat suku bunga jangka pendek yang diasumsikan sebagai instrumen

kebijakan moneter

r* = tingkat suku bunga jangka panjang

δ = faktor potongan

t

Dari model-model diatas dapat dipecahkan, untuk menghasilkan fungsi reaksi bank sentral dengan bentuk:

)

r = suku bunga keseimbangan jangka panjang

Dari model estimasi diatas maka didapat model ekonometrika sebagai berikut:

t

Kemudian persamaan (5) tersebut disederhanakan sehingga menghasilkan:

t

Maka setelah persamaan (6) ditransformasikan ke dalam persamaan VAR, maka didapat model ekonometrika penelitian ini adalah:

t

Model analisis yang telah diestimasi dengan menggunakan VAR (Vector autoregression) yang yang mengasumsikan bahwa semua variabel dalam model bersifat endogen (Sim dalam Enders (2004).

Keunggulan dari analisis VAR antara lain adalah:

1) Metode ini sederhana, kita tidak perlu khawatir untuk membedakan mana variabel endogen dan mana variabel eksogen,

2) Estimasi sederhana karena metode OLS biasa dapat digunakan pada tiap-tiap persamaan secara terpisah,

3) Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini dalam banyak kasus lebih baik dibandingkan dengan hasil yang didapat dengan menggunakan model persamaan simultan yang kompleks.

Data

Uji Unit Root

Semua Data Stasioner (Tidak Ada Unit Root) = I(0) Semua Data Tidak Stasioner

(Ada Unit Root) = I(d) Semua Data di-First

Differences-kan

Uji Unit Root

Semua Data Stasioner = I(1)

Estimasi VAR

D. Pengujian Hipotesis

1. Uji Stationer ( Unit Root Test )

Uji ini dimaksudkan untuk menentukan apakah data tersebut mengandung unit root atau tidak, jika data tersebut memiliki unit root maka data tersebut

dikatakan data yang tidak stasioner. Jika data yang diamati dalam uji unit root test belum stasioner, maka harus dilanjutkan dengan uji derajat integrasi (Integration Test) sampai memperoleh data yang stasioner. Terdapat beberapa metode pengujian unit root, dua diantaranya yang saat ini secara luas

dipergunakan adalah (augmented) Dickey-Fuller (uji-DF) dan Phillips–Perron (uji-PP) unit roottest.

Prosedur pengujian stasioneritas data adalah sebagai berikut :

a. Melakukan uji terhadap level series. Jika hasil uji unit root menunjukkan terdapat unit root, berarti data tidak stasioner.

b. Selanjutnya adalah melakukan uji unit root terhadap first difference dari series.

c. Jika hasilnya tidak ada unit root, berarti pada level first difference, series sudah stasioner atau semua series terintegrasi pada orde I(1).

Jika setelah di-first difference-kan series belum stasioner maka perlu dilakukan second difference

2. Penentuan Panjang Lag Optimum

optimum dapat dilakukan dengan menggunakan EViews dengan melakukan pengujian VAR Lag Order Selection Criteria, dengan menggunakan metode Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC).

3. Estimasi VAR (Metode LS)

Pengujian ini dilakukan dengan bentuk persamaan : drs = c drs(-1 to -k) dπ(-1 to -k) dy(-1 to -k)

Hasil estimasi VAR inilah yang digunakan dalam penelitian.

4. Uji Asumsi Klasik

a. Uji Multikolinieritas

Asumsi multikolinearitas terjadi ketika tidak ada hubungan linear yang tepat diantara variabel-variabel independen, atau non-multikolinearitas terjadi jika lebih dari satu hubungan linear yang tepat terlibat. Dengan adanya multikolinearitas maka standar kesalahan masing-masing koefisien yang diduga akan sangat besar sehingga pengaruh masing-masing variabel independen tidak dapat dideteksi. Untuk mengetahui ada tidaknya gejala multikolinearitas dalam penelitian dapat dilakukan dengan menggunakan 1. Variance Inflator Factor (VIF). Jika nilai VIF > 1, hal itu

mengindikasikan adanya masalah multikolinearitas dalam model regresi.

Menurut Santoso (2001:292) Pengujian ini dilakukan untuk mengetahui ada tidaknya hubungan saling mempengaruhi antara variabel bebas yang satu dengan variabel bebas lain yang digunakan. Pengujian ini dapat dilakukan dengan melihat korelasi parsial tiap-tiap variabel bebas. Jika korelasi satu variabel bebas terhadap variabel lainnya lebih besar dari 0,5, maka dapat disimpulkan bahwa terdapat multikolinieritas.

b. Uji Heteroskedastisitas

Heteroskedastisitas memiliki arti bahwa varians error term tidak sama untuk setiap pengamatan. Jika varians dari residual dari satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas. Jika

variansnya berbeda, disebut Heteroskedastisitas. Heteroskedastisitas akan mengakibatkan penaksiran koefisien-koefisien regresi menjadi tidak efisien. Hasil penaksiran menjadi kurang dari semestinya. Untuk mendeteksi gejala heteroskedastisitas digunakan metode white(nocross-term). Jika nilai chi-square hitung (obs.R2) lebih besar dari nilai χ2 kritis dengan derajat kepercayaan tertentu (α) maka terdapat heterokedastisitas.

c. Uji Autokorelasi

Uji DW mengandung beberapa kelemahan. Pertama, uji ini hanya berlaku jika variabel independen bersifat random atau stokastik. Jika uji ini memasukkan variabel independen yang bersifat nonstokasti seperti memasukkan variabel kelambanan (lag) dari vaariabel dependen sebagai variabel independen yang disebut dengan model autoregresif maka uji DW tidak dapat digunakan. Kedua, Uji DW hanya berlaku jika hubungan autokorelasi antar residual dalam order pertama atau autoregresif order pertama disingkat AR(1). Uji ini tidak dapat dilakukan untuk model autoregresif yang lebih tinggi seperti AR(2) dan AR(3). Ketiga Ketiga, model ini juga tidak dapat digunakan dalam kasus rata-rata bergerak (moving average).(Agus Widarjono,2007:162)

Dengan alasan di atas maka penulis menggunakan Breusch-Godfrey untuk menguji apakah ada korelasi antar variabel bebas dalam penelitian ini. H0: ρ1 = ρ2 = ... = ρρ = 0

Ha: ρ1 ≠ ρ2 ≠ ... ≠ ρρ ≠ 0

Jika kita menerima H0 maka dikatakan tidak ada autokorelasi dalam model, atau dengan melihat chi-square hitungnya. Jika chi-square hitung lebih besar daripada nilai kritis chi-square tabel maka dikatakan terdapat masalah autokorelasi.

d. Uji Normalitas

mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

1. Analisis Grafik

Salah satu cara untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Distribusi normal akan membentuk garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal, jika distribusi data residual normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Uji Jaque-Barbera (JB), uji ini dilakukan dengan membuat hipotesis terhadap analisis hasil analisa:

Ho : Data residual berdistribusi normal HA : Data residual tidak berdistribusi normal

Apabila nilai signifikan > 5,99 maka dapat disimpulkan data residual terdistribusi dengan normaal.

5. Uji Hipotesis

a. Pengujian Keberartian Parsial (Uji-t)

Pengujian hipotesis untuk setiap koefisien regresi dilakukan dengan uji-t pada tingkat kepercayaan 90 persen dan derajat kebebasan df=n-k-1 Ho : b1 = 0 : tidak berpengaruh

Apabila :

t-prob > nilai kritis : Ho diterima dan Ha ditolak t-prob < nilai kritis : Ho ditolak dan Ha diterima

Jika Ho ditolak, berarti peubah bebas yang diuji berpengaruh signifikan terhadap peubah terikat.

b. Uji Keberartian Keseluruhan (Uji-F)

Pengujian hipotesis dengan menggunakan indikator koefisien determinasi (R2) dilakukan dengan uji-F pada tingkat kepercayaan 90 persen dan derajat kebebasan df1=k-1 dan df2=n-k.

Ho : b1 = 0 : tidak berpengaruh Ha : b1 ≠ 0 : berpengaruh Apabila :

f-prob > nilai kritis : Ho diterima dan Ha ditolak f -prob < nilai kritis : Ho ditolak dan Ha diterima

Jika Ho diterima, berarti peubah bebas tidak berpengaruh signifikan terhadap peubah terikat. Sebaliknya, jika Ho ditolak berarti peubah bebas berpengaruh signifikan terhadap peubah terikat.

6. Metode Interpolasi

Interpolasi dapat dilakukan dengan berbagai cara salah satunya dengan menggunakan Expand procedure, expand procedure mengubah data runtun waktu dari suatu contoh interval atau frekuensi. Expand procedure dapat merubah data dari interval yang lebih tinggi ke frekuensi interval yang lebih rendah dan sebaliknya. Sebagai contoh data secara kuartalan dibangun kembali menjadi tahunan, atau nilai aggregate secara kuartalan dirubah kedalam bentuk data runtun tahunan. Ada beberapa metode dalam prosedur ini yakni SPLINE, JOIN, STEPAR, AGGREGATE.

Dalam penelitian kali ini, peneliti mengguanakan metode agergate untuk menginterpolasi data. Data yang diinterpolasi adalah data GDP dari data kuartalan menjadi data bulanan. Metode agregate digunakan karena dalam data yang diinterpolasi tidak terdapat missing value (nilai hilang).

Metode ini dapat digunakan hanya ketika FROM= interval yang dicadangkan dengan TO= interval. Sebagai contoh anda dapat menggunakan METHODE= AGGREGATE ketika FROM = MONTH dan TO= QTR karena bulanan dapat dicadangkan dengan kuartalan, begitupun sebaliknya, namun anda tidak dapat menggunakan metode ini ketika FROM= QTR dan TO=WEEK sebab

mingguan tidak dapat dicadangkan dengan kuartalan.

7. Metode Hodrick-Prescot

ABSTRACT

IMPACT ANALYSIS OF INFLATION TARGETING APLICATION TO MONETARY POLICY IN INDONESIA

Oleh

TARUNA CAHYA KUSUMA DEMAS

The objective of this research is to examine the influence of inflation targeting framework (ITF) to monetary policy performance in Indonesia during the period of 2002:01–2009:06. The data is tested by unit root test as well as classical assumptions, and estimated by VAR (Vektorautoregresion). The results indicated that during the ITF preparation period, the movement of Bank Indonesia Certificate (SBI Rate) was significantly influenced by inflation gap and GDP gap by 61.3%. However, during in the implementation of ITF targeting, SBI rate movement only 29% influenced by all the variables.

JEL; C32, E43, E52

IV. HASIL PERHITUNGAN DAN PEMBAHASAN

A. Hasil Perhitungan

1. Uji Unit Root

Pengujian ini dilakukan untuk mengetahui stasioneritas data kurun waktu (time series). Dalam penelitian ini peneliti menggunakan uji Unit Root dengan

mengunakan Philip-Perron (PP) test, untuk mengetahui apakah data kurun waktu itu stasioner atau tidak dalam Philip-Perron test ini adalah dengan cara

membandingkan antara probabilitas variabel tersebut dengan hasil uji critical value (tingkat keyakinan). Apabila data tersebut stasioner maka dalam penelitian ini akan ditandai dengan simbol bintang (*).

Hasil uji Unit Root test dalam penelitian ini dapat dilihat pada tabel dibawah ini:

Tabel 2. Hasil uji Unit Root test (PP) pada masa persiapan inflation targeting Variabel Intercept Trend dan intercept None

Rs

-3.174398** 0.394548 -4.419293***

GI

-5.472983*** -5.408572*** -5.549131***

GGDP

-5.109602*** -5.137764*** -5.173874***

Sumber: Hasil EViews

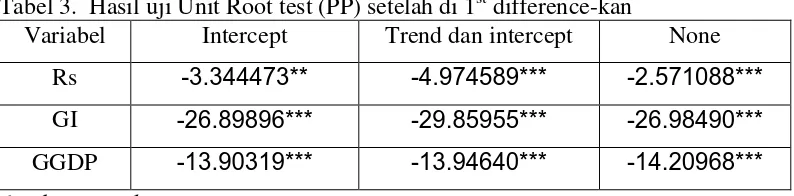

Dari data yang telah disajikan kita dapat melihat bahwa tidak semua data pada masa persiapan inflation targeting dapat dikatakan stasioner karena pada variabel Rs khususnya ditemukan ada data yang tidak stasioner yaitu pada tingkat trend and intercept, sehingga diharuskan kita untuk melakukan uji Unit Root (Philip-Peron) dengan data sebelumnya di 1st differencekan, sehingga didapatkan:

Tabel 3. Hasil uji Unit Root test (PP) setelah di 1st difference-kan

Variabel Intercept Trend dan intercept None

Rs -3.344473** -4.974589*** -2.571088***

GI -26.89896*** -29.85955*** -26.98490***

GGDP -13.90319*** -13.94640*** -14.20968***

Sumber: Hasil EViews

* : signifikan pada tingkat keyakinan 99% ** : signifikan pada tingkat keyakinan 95% *** : signifikan pada tingkat keyakinan 90%

Dari Tabel 2 dan data yang telah disajikan diatas dapat di lihat bahwa semua data pada masa persiapan inflation targeting telah stasioner. Selanjutnya dilakukan hal yang sama pada data selama penerapan inflation targeting di Indonesia, hasil ujinya dapat dilihat pada tabel berikut:

Tabel 4. Hasil uji Unit Root test (PP) pada masa penerapan inflation targeting Variabel Intercept Trend dan intercept None

Rs -1.540722 -2.370764 -0.492477

GI -5.322909*** -5.290250*** -5.371265***

GGDP -3.988925*** -3.977826** -4.070382***

Sumber: Hasil EViews

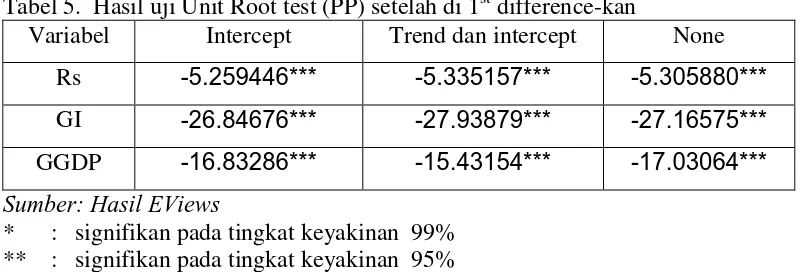

Tabel 5. Hasil uji Unit Root test (PP) setelah di 1st difference-kan

Variabel Intercept Trend dan intercept None

Rs -5.259446*** -5.335157*** -5.305880***

GI -26.84676*** -27.93879*** -27.16575***

GGDP -16.83286*** -15.43154*** -17.03064***

Sumber: Hasil EViews

* : signifikan pada tingkat keyakinan 99% ** : signifikan pada tingkat keyakinan 95% *** : signifikan pada tingkat keyakinan 90%

Dari tabel 5 diatas kita dapat menyimpulkan bahwa data seluruhnya telah stasioner pada orde first difference dan tingkakat keyakinan 99%, maka setelah didapat hasil demikian maka data dalam penelitian ini baik data selama persiapan inflation targeting maupun data selama penerapan inflation targeting sudah siap untuk dipakai dalam analisis selanjutnya.

Dikarenakan adanya variabel yang terkointegrasi pada ordo level yang berbeda maka uji kointegrasi tidak dapat dilakukan.

2. Hasil Estimasi Vektor Autoregresion (VAR)

a. Hasil Penentuan Panjang Lag Optimum

Lag adalah suatu tenggang waktu yang dibutuhkan suatu kebijakan moneter yang diambil hingga dampaknya dapat dirasakan. Dalam estimasi VAR menentukan lag optimum merupakan hal yang sangat penting karena digunakan utnuk

-1

Gambar 10. Nilai Kriteria AIC dan SIC pada masa persiapan penerapan ITF

Dari gambar diatas dapat kita lihat bahwa lag optimum untuk masa persiapan penerapan Inflation targeting yaitu berada pada lag 3, itu artinya suatu kebijakan yang diambil baru akan dirasakan dampaknya bagi kita kurang lebih pada bulan ketiga.

Pada masa penerapan inflation targeting lag yang didapat dari metode AIC dan SIC juga berada pada lag 3, hal ini mengindikasikan bahwa suatu kebijakan yang diambil akan dirasakan dampak dan pengaruhnya yaitu kira-kira pada bulan ketiga.

b. Hasil Estimasi VAR dengan Metode Least Square (LS)

Dari hasil estimasi VAR pada periode masa persiapan inflation targeting didapat hanya beberapa variabel yang signifikan yang dapat menjelaskan perubahan tingkat suku bunga yaitu pada DGGDP(-2) dan DGGDP(-3) yaitu pada tingkat keyakinan 5%. Sedangkan pada masa penerapan inflation targeting tidak didapatkan variabel apapun yang dapat menjelaskan tingkat suku bunga secara signifikan.

Secara individual koefisien di dalam model VAR sulit untuk diinterprestasikan maka para ahli menggunakan analisis impulse response.

3. Hasil Estimasi Impulse Response

-.01

Response of DRS to Cholesky One S.D. DGI Innovation

a. Pada Masa Persiapan Penerapan Inflation Targeting

1) Akibat Perubahan Gap Inflasi

Gambar 12. Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari Gap Inflasi (DGI)

Dari gambar 12 di atas dapat dilihat bahwa respon awal tingkat suku bunga SBI terhadap shock gap inflasi adalah positif, respon terbesar tingkat suku bunga SBI terhadap perubahan gap inflasi adalah pada awal periode sampai dengan periode 7. Setelah melewati periode 8 pengaruh tingkat suku bunga SBI terhadap perubahan gap inflasi mulai menurun dan cenderung stabil.

2) Akibat Perubahan Gap GDP

-.10

Response of DRS to Cholesky One S.D. DGGDP Innovation

Response of DRS to Cholesky One S.D. DGI Innovation

Gambar 13. Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari GapGDP (DGGDP)

Secara keseluruhan dari gambar dapat dilihat bahwa pengaruh yang ditimbulkan oleh GGDP hanya berpengaruh dalam jangka pendek saja dan dalam jangka panjang cenderung stabil.

b. Pada Masa Penerapan Penerapan Inflation Targeting

1) Akibat Perubahan Gap Inflasi

-.08 -.04 .00 .04 .08 .12

5 10 15 20

Response of DRS to Cholesky One S.D. DGGDP Innovation

Pada gambar 14 dapat dilihat bahwa pada jangka pendek Gap Inflasi (DGI) sangat besar pengaruhnya terhadap tingkat suku bunga SBI (DRS), namun setelah masuk periode ke-13 pengaruh GI cenderung stabil dan menghilang.

2) Akibat Perubahan Gap GDP

Gambar 15. Hasil Analisis Impulse Response Tingkat Suku Bunga SBI (DRS) Akibat Perubahan dari GapGDP (DGGDP)

Pada gambar 15 respon terbesar tingkat suku bunga SBI terhadap

4. Hasil Analisis Variance Decompotion

Variance decompotion digunakan untuk menggambarkan relatif pentingnya setiap variabel di dalam system VAR karena adanya shock. Variance decompotion berguna untuk memprediksi kontribusi persentase varian setiap variabel karena adanya perubahan variabel tertentu di dalam sistem VAR.

a. Pada Masa Persiapan Penerapan Inflation Targeting

Tabel 6. Hasil Estimasi Varian Decompotion dari Tingkat Suku Bunga SBI

Period S.E. DRS DGI DGGDP

10 0.371153 76.23495 11.62032 12.14473

11 0.374502 75.78412 11.96029 12.25559

12 0.375236 75.63437 12.09795 12.26768

13 0.375444 75.60517 12.09128 12.30354

14 0.375597 75.6102 12.09411 12.29569

15 0.376629 75.51266 12.0435 12.44384

16 0.377336 75.38669 12.09641 12.5169

17 0.377808 75.29472 12.17878 12.5265

18 0.377907 75.25902 12.18641 12.55457

19 0.377945 75.25373 12.18431 12.56196

20 0.377966 75.25169 12.18727 12.56103

21 0.378182 75.21938 12.17714 12.60348

22 0.378292 75.19752 12.18817 12.61432

23 0.378369 75.18157 12.2039 12.61453

24 0.378398 75.16994 12.20281 12.62726

Cholesky Ordering: DRS DGI DGGDP

1) Hasil Analisis Variance Decomposition dari Gap Inflasi (DGI) terhadap Tingkat Suku Bunga SBI (DRS)

Pada periode awal pengaruh Gap Inflasi terhadap tingkat suku bunga sangat besar, terlihat pada periode 2 sampai dengan periode 6 variabel gap inflasi terus

mengalami peningkatan dalam mempengaruhi tingkat suku bunga SBI, terlihat dari tabel yaitu pada periode 2 sebesar 4,28 persen hingga pada periode 6 mencapai 11,65 persen, namun setelahnya memasuki peiode 10 pengaruh gap inflasi cenderung dan stabil bahkan tidak terlihat adanya gejolak gap inflasi dalam mempengaruhi tingkat suku bunga SBI. Ini menandakan bahwa tpengaruh gap Inflasi terhadap tingkat suku bunga SBI hanya berpengaruh dalam jangka pendek, namun cenderung menghilang pada jangka panjang.

2) Hasil Analisis Variance Decomposition dari Gap GDP (DGGDP) terhadap Tingkat Suku Bunga SBI (DRS)

Dalam jangka pendek dapat diketahui bahwa gap GDP tidak terlalu berpengaruh terhadap tingkat suku bunga SBI, dari tabel diatas juga dapat dilihat bahwa variabel gap GDP tidak berpengaruh dominan terhadap tingkat suku bunga SBI dibandingkan gap inflasi, namun memasuki jangka panjang pengaruh Gap GDP lebih terasa terhadap perubahan tingkat suku bunga SBI. Ini menandakan bahwa pengaruh jangka panjang gap GDP mempunyai pengaruh lebih besar dari pada Gap Inflasi.