POLA PEMBIAYAAN KESEHATAN MASYARAKAT YANG

TIDAK MEMILIKI JAMINAN PEMELIHARAAN

KESEHATAN DALAM MEWUJUDKAN CAKUPAN

MENYELURUH ASURANSI KESEHATAN DI KOTA

SUKABUMI

RITANENNY ESM

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

Bersama ini saya menyatakan sebenarnya, bahwa Tugas Akhir Strategi Pola Pembiayaan Kesehatan Masyarakat yang Tidak Memiliki Jaminan Pemeliharaan Kesehatan Dalam Mewujudkan Cakupan Menyeluruh Asuransi Kesehatan di Kota Sukabumi adalah karya dan pemikiran saya sendiri dan belum pernah diajukan dalam bentuk apa pun dan oleh siapapun kepada perguruan tinggi manapun dimana karya tulis ini murni muncul dari pemikiran saya. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah dituliskan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini.

Bogor, Februari 2009

Ritanenny ESM

NRP. A153044065

ABSTRACT

RITANENNY ESM. Pattern of Health Funding for People who do not have Health Care Assurance towards a Full Health Coverage of Health Insurance in Sukabumi. Under the Supervision of Dr.Ir.Dedi Budiman Hakim, M.Sc as the head and A. Faroby Falatehan, SP, ME as the member of the Supervisory Commission.

RINGKASAN

RITANENNY ESM. Pola Pembiayaan Kesehatan Masyarakat yang Tidak Memiliki Jaminan Pemeliharaan Kesehatan Dalam Mewujudkan Cakupan Menyeluruh Asuransi Kesehatan di Kota Sukabumi. Dibimbing oleh Dr.Ir.Dedi Budiman Hakim, M.Sc sebagai ketua dan A. Faroby Falatehan, SP, ME sebagai anggota komisi pembimbing.

Indeks Pembangunan Manusia (IPM) yang saat ini dijadikan sebagai salah satu indikator keberhasilan pembangunan, ditopang oleh tiga sektor penting, yakni pendidikan, ekonomi dan kesehatan. Akan tetapi perhatian terhadap pelayanan kesehatan masyarakat masih jauh dari harapan. Pelayanan kesehatan merupakan pelayanan jasa yang unik dimana masih terdapat karakteristik consumer ignorance

sehingga dapat terjadi supply induce demand dalam jasa layanan kesehatan. Berbeda dengan hubungan sektor ekonomi lainnya, dalam pembelian jasa pelayanan kesehatan masyarakat sebagai konsumen kesehatan masih berada dalam posisi tawar yang lemah. tingginya harga satuan sarana pelayanan kesehatan itu sendiri menjadi faktor yang mempengaruhi aksesibilitas masyarakat terhadap pelayanan sarana kesehatan. Jumlah masyarakat yang memiliki jaminan kesehatan masih terbatas, yakni sekitar 20 persen penduduk sedangkan sekitar 80% penduduk Indonesia masih belum terlindungi kesehatannya. Sehingga dalam penelitian ini dikaji bagaimana pola pembiayaan kesehatan pada kelompok yang belum memiliki jaminan kesehatan, berapa premi ideal yang harus dibayar masyarakat jika mereka bersedia mengikuti asuransi, dan bagaimana strategi dan program pengembangan Jaminan Pemeliharaan Kesehatan bagi masyarakat yang belum memiliki asuransi.

Jenis penelitian ini adalah deskriptif. Analisis data mengunakan pendekatan kuantitatif dan kualitatif. Data yang digunakan adalah data primer dan data sekunder, dimana data primer diperoleh dari responden masyarakat pada kelompok yang tidak memiliki Jaminan Pemeliharaan Kesehatan dengan menggunakan kuisioner dan melalui indepth interview serta FGD (Focus Group Discussion) dengan stakeholder yang terkait, terutama para pembuat keputusan. Disamping itu, data sekunder diperoleh dari laporan-laporan serta angka-angka yang dikeluarkan oleh instansi yang terkait dengan penelitian ini yaitu BPS, Bappeda, Rumah Sakit dan Dinas Kesehatan .

6372,- per orang per bulan dengan tingkat kesakitan sebesar 12 persen. Angka ini belum termasuk cakupan penyakit-penyakit katastropik.

@ Hak cipta milik Institut Pertanian Bogor, tahun 2009

Hak cipta dilindungi

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

POLA PEMBIAYAAN KESEHATAN MASYARAKAT YANG

TIDAK MEMILIKI JAMINAN PEMELIHARAAN

KESEHATAN DALAM MEWUJUDKAN CAKUPAN

MENYELURUH ASURANSI KESEHATAN DI KOTA

SUKABUMI

RITANENNY ESM

Tugas Akhir

Sebagai salah satu syarat memperoleh gelar Magister Profesional

Pada Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Pola Pembiayaan Masyarakat yang Tidak Memiliki Jaminan Pemeliharaan Kesehatan dalam Mewujudkan Cakupan Menyeluruh Asuransi Kesehatan di Kota Sukabumi

Nama : Ritanenny ESM

NRP : A153044065

Disetujui

Komisi Pembimbing,

Dr. Ir. Dedi Budiman Hakim, M.AEc A. Faroby Falatehan, SP, ME Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekoah Pascasarjana Manajemen Pembangunan Daerah

Dr. Ir. Yusman Syaukat, MEc Prof. Dr. Ir. Khairil A, Notodiputro, MS

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul “Pola Pembiayaan Kesehatan Masyarakat yang tidak Memiliki Jaminan Pemeliharaan Kesehatan dalam Mewujudkan Cakupan Menyeluruh Asuransi Kesehatan di Kota Sukabumi” dapat diselesaikan. Penulisan tesis ini merupakan salah satu syarat untuk menyelesaikan tugas akhir Program Pasca Sarjana Magister Pembangunan Daerah, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor pada kesempatan ini penulis mengucapkan terima kasih kepada Bapak Dr. Ir. Dedi Budiman Hakim, M.Ec dan A. Faroby Falatehan, SP, ME, selaku dosen pembimbing yang telah memberikan bimbingan dan arahan dalam penyelesaian penulisan tesis. Ucapan terima kasih juga disampaikan kepada semua pihak yang telah membantu dalam menyelesaikan tesis ini. Penulis berusaha mengerjakan dan menyajikan tesis ini dengan sebaik-baiknya. Namun demikian, penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penelitian selanjutnya. Penulis berharap semoga penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Bogor, 17 Februari 2009

RIWAYAT HIDUP

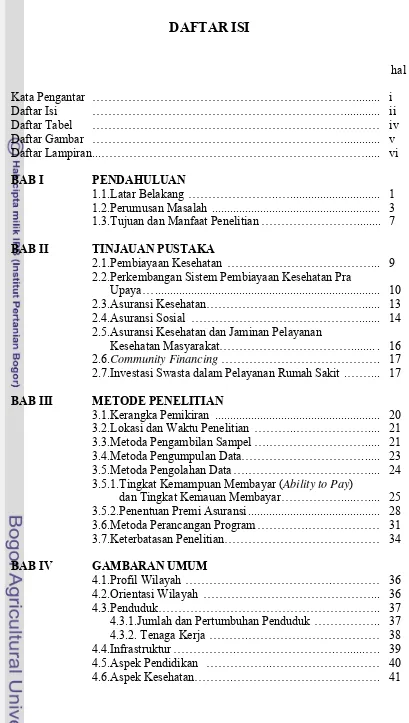

DAFTAR ISI

hal

Kata Pengantar ………... i

Daftar Isi ………... ii

Daftar Tabel ……… iv

Daftar Gambar ………... v

Daftar Lampiran ...………... vi

BAB I PENDAHULUAN 1.1.Latar Belakang ………..…... 1

1.2.Perumusan Masalah ... 3

1.3.Tujuan dan Manfaat Penelitian ………... 7

BAB II TINJAUAN PUSTAKA 2.1.Pembiayaan Kesehatan ………... 9

2.2.Perkembangan Sistem Pembiayaan Kesehatan Pra Upaya… ... 10

2.3.Asuransi Kesehatan………... ... 13

2.4.Asuransi Sosial ………... 14

2.5.Asuransi Kesehatan dan Jaminan Pelayanan Kesehatan Masyarakat………... . 16

2.6.Community Financing ………. 17

2.7.Investasi Swasta dalam Pelayanan Rumah Sakit .……... 17

BAB III METODE PENELITIAN 3.1.Kerangka Pemikiran ... 20

3.2.Lokasi dan Waktu Penelitian ………..……….... 21

3.3.Metoda Pengambilan Sampel ….………... 21

3.4.Metoda Pengumpulan Data………. ... 23

3.5.Metoda Pengolahan Data ….……….... 24

3.5.1.Tingkat Kemampuan Membayar (Ability to Pay) dan Tingkat Kemauan Membayar………... ….... 25

3.5.2.Penentuan Premi Asuransi ... 28

3.6.Metoda Perancangan Program ………….……… 31

3.7.Keterbatasan Penelitian ……… 34

BAB IV GAMBARAN UMUM 4.1.Profil Wilayah ……….………… 36

4.2.Orientasi Wilayah ………... 36

4.3.Penduduk……….. 37

4.3.1.Jumlah dan Pertumbuhan Penduduk ……….. 37

4.3.2. Tenaga Kerja ……….……… 38

4.4.Infrastruktur ……….……….…...…. 39

4.5.Aspek Pendidikan ………..……… 40

BAB V HASIL DAN PEMBAHASAN

5.1.Karakteristik Sosial Ekonomi Keluarga ……..……….... 43

5.1.1.Umur Responden ……..………..……… 43

5.1.2.Status Perkawinan………..…………...….. .. 44

5.1.3.Pendidikan ……….……….……… 45

5.1.4.Pekerjaan Responden .…..…....……….. 46

5.1.5.Status Kepemilikan Rumah…..………... 47

5.2.Pola Pembiayaan Masyarakat yang Tidak Memiliki Jaminan Pelayanan Kesehatan... 48

5.2.1.Pengalaman Sakit/Periksa Bulan Lalu ……...….. 48

5.2.2.Pengalaman, Harapan Pelayanan di Puskesmas dan Kemauan Masyarakat Untuk Membayar Pelayanan Kesehatan ……...….………... 52

5.2.3.Kemampuan Masyarakat Untuk Membayar Pelayanan Kesehatan... 53

5.3.Penentuan Premi Asuransi ………... 57

BAB VI STRATEGI DAN PROGRAM PENGEMBANGAN JAMINAN KESEHATAN DAERAH (JAMKESDA) DI KOTA SUKABUMI 6.1.Identifikasi Potensi dan Kebutuhan Masyarakat dalam Pengembangan Jaminan Kesehatan Daerah (JAMKESDA) di Kota Sukabumi ……..………...……….. 60

6.2.Identifikasi Masalah dalam Pengembangan Jaminan Kesehatan Daerah (JAMKESDA) di Kota Sukabumi …………...………… 63

6.3.Strategi dan Program Pengembangan Pembiayaan Jaminan Kesehatan Daerah (JAMKESDA) di Kota Sukabumi….. 66

BAB VII KESIMPULAN DAN SARAN 7.1.Kesimpulan ……….. 75

7.2.Saran ………...………. 76

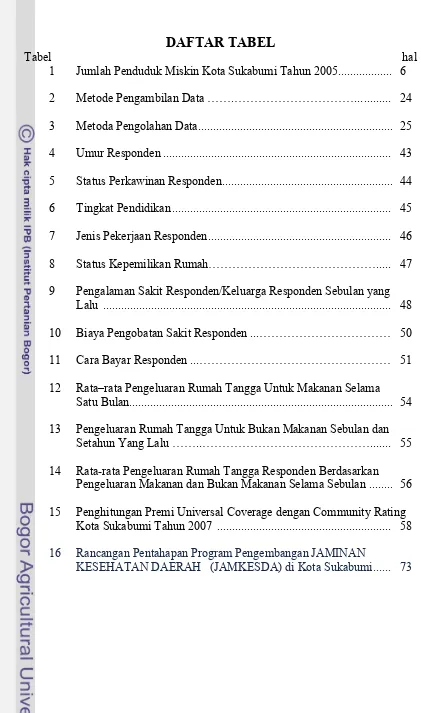

DAFTAR TABEL

Tabel hal

1 Jumlah Penduduk Miskin Kota Sukabumi Tahun 2005... 6

2 Metode Pengambilan Data …….………... ... 24

3 Metoda Pengolahan Data... 25

4 Umur Responden ... 43

5 Status Perkawinan Responden... 44

6 Tingkat Pendidikan ... 45

7 Jenis Pekerjaan Responden ... 46

8 Status Kepemilikan Rumah………. .... 47

9 Pengalaman Sakit Responden/Keluarga Responden Sebulan yang Lalu ... 48

10 Biaya Pengobatan Sakit Responden ...……… 50

11 Cara Bayar Responden ...……… 51

12 Rata–rata Pengeluaran Rumah Tangga Untuk Makanan Selama Satu Bulan... 54

13 Pengeluaran Rumah Tangga Untuk Bukan Makanan Sebulan dan Setahun Yang Lalu ……..……….. ... 55

14 Rata-rata Pengeluaran Rumah Tangga Responden Berdasarkan Pengeluaran Makanan dan Bukan Makanan Selama Sebulan ... 56

15 Penghitungan Premi Universal Coverage dengan Community Rating Kota Sukabumi Tahun 2007 ... 58

DAFTAR GAMBAR

Gambar hal

1 Kerangka Pemikiran………... 20

2 Penggunaan Lahan Terbangun Kota Sukabumi Tahun 2000... 37

3 Persentase Jumlah Penduduk Kota Sukabumi Menurut Kecamatan

Tahun 2008 ... 38

4 Persentase Penduduk 10 Tahun Ke Atas yang Bekerja Menurut Jenis Pekerjaan Kota Sukabumi (2006) ... 38

5 Deskripsi ATP 4 Berdasarkan Lima Persen Pengeluaran Bukan

DAFTAR LAMPIRAN

Lampiran hal

1 Rincian Hasil wawancara Jumlah Biaya Pengobatan

Responden ... 80

2 Kesediaan Membayar Tarif Puskesmas Dengan Pelayanan Sesuai

Harapan ... 81

BAB I PENDAHULUAN

1.1Latar Belakang

Indeks Pembangunan Manusia (IPM) yang saat ini dijadikan sebagai

salah satu indikator keberhasilan pembangunan, ditopang oleh tiga sektor penting,

yakni pendidikan, ekonomi dan kesehatan. Dalam konteks kesehatan terlihat

beberapa indikasi bahwa perhatian terhadap masyarakat dalam pelayanan

kesehatan ternyata masih jauh dari harapan masyarakat konsumennya. Menurut

Balasubramanian seperti dikutip Kusminarno (2002) menyebutkan bahwa

Organisasi Kesehatan Dunia (WHO) memperkirakan sekitar 2,5 milyar orang

(hampir setengah penduduk dunia) tidak memiliki akses terhadap pelayanan

kesehatan yang paling dasar.

Pelayanan kesehatan merupakan pelayanan jasa yang unik dimana masih

terdapat karakteristik consumer ignorance sehingga dapat terjadi supply induce demand dalam jasa layanan kesehatan. Bagi konsumen pelayanan kesehatan yang paling mendasar pun haruslah menganut asas keadilan sosial dan pemerataan.

Kejelasan produk pelayan kesehatan baik yang bersifat public goods maupun

private goods hendaknya diatur dalam batas yang jelas oleh Pemerintah melalui Departemen Kesehatan sebagai regulator dalam sistem kesehatan. Kaidah equity egaliter dalam sistem kesehatan pun tampaknya masih merupakan harapan yang sangat sulit untuk diwujudkan (Tim Pengajar Ekonomi Kesehatan, 2001).

ekonomi lainnya, dalam pembelian jasa pelayanan kesehatan masyarakat sebagai

konsumen kesehatan masih berada dalam posisi tawar yang lemah.

Aksesibilitas masyarakat terhadap pelayanan kesehatan secara umum

dipengaruhi oleh dua faktor utama yaitu geografis dan ekonomis. Rendahnya

aksesibilitas secara geografis disebabkan oleh jauhnya lokasi pengguna sarana

pelayanan kesehatan (masyarakat) dengan sarana pelayanan kesehatan dan

terbatasnya transportasi menuju sarana pelayanan kesehatan (puskesmas terdekat).

Aksesibilitas secara ekonomis terkait dengan keterjangkauan dari sisi financial

atau ketidakterjangkauan terhadap tarif sarana pelayanan kesehatan. Kondisi

ketidakterjangkauan tarif sarana pelayanan kesehatan tersebut sangat dipengaruhi

oleh faktor tingginya harga satuan sarana pelayanan kesehatan itu sendiri (Tim

Pengajar Ekonomi Kesehatan, 2001).

Melalui Sistem Kesehatan Nasional yang telah ditetapkan tahun 2004,

Departemen Kesehatan telah mengatur hal pelayanan kesehatan tersebut dengan

menetapkan sub sistem pembiayaan kesehatan. Sub sistem pembiayaan kesehatan

yaitu suatu tatanan yang menghimpun berbagai upaya penggalian,

pengalokasian, dan pembelanjaaan sumberdaya keuangan secara terpadu dan

saling mendukung guna menjamin tercapainya derajat kesehatan masyarakat

yang setinggi–tingginya (Depkes, 2004). Pembiayaan kesehatan di Indonesia

masih rendah , yaitu hanya rata–rata 2,2 persen dari Pendapatan Domestik Bruto

atau rata–rata anatara USD 12-18 kapita/tahun. Persentase ini masih jauh dari

anjuran WHO yang paling sedikit lima persen dari Produk Domestik Bruto per

tahun. Di Indonesia, 30 persen pembiayaan kesehatan tersebut bersumber dari

swasta, yang sebagian besar masih digunakan untuk pelayanan kuratif (Depkes,

2004).

Tujuan Pemerintah dalam mengatur sub sistem pembiayaan kesehatan

adalah tersedianya pembiayaan kesehatan dengan jumlah yang mencukupi,

teralokasi secara adil dan termanfaatkan secara berhasil guna dan berdaya guna,

untuk menjamin terselenggaranya pembangunan kesehatan guna meningkatkan

derajat kesehatan masyarakat yang setinggi – tingginya. Oleh sebab itu diperlukan

penelitian mengenai suatu pola pembiayaan masyarakat guna mewujudkan

pelayanan kesehatan secara merata dan menyeluruh.

1.2 Perumusan Masalah

Pengalokasian dana bersumber pemerintah yang dikelola oleh sektor

kesehatan sampai saat ini belum begitu efektif. Dana Pemerintah dan Pemerintah

Daerah lebih banyak dialokasikan pada upaya kuratif serta investasi, sedangkan

besarnya dana yang dialokasikan untuk upaya promotif dan preventif sangat

terbatas. Mobilisasi sumber pembiayaan kesehatan dari masyarakat masih

terbatas dan bersifat perorangan (out of pocket). Jumlah masyarakat yang memiliki jaminan kesehatan masih terbatas, yakni sekitar 20 persen penduduk.

Metode pembayaran kepada penyelenggara pelayanan masih didominasi oleh

pembayaran tunai, sehingga mendorong penyelenggaraan dan pemakaian

pelayanan kesehatan secara berlebihan serta meningkatnya biaya kesehatan.

akibat meningkatnya UHH (Umur Harapan Hidup)5 akan mendorong

meningkatnya biaya kesehatan yang tidak dapat dihindari.

Sekitar 80% penduduk Indonesia masih belum terlindungi kesehatannya,

sementara hanya kurang lebih 20 persen penduduk yang memiliki jaminan

kesehatan melalui PT Askes, Jamsostek, Dana Sehat dan lain sebagainya

(Wibisana, 2003). Telah banyak kajian mengenai pelbagai bentuk pemeliharaan

kesehatan mancanegara menyadari bahwa pembayaran tunai langsung dari

kantong konsumen atau pembayaran melalui pihak ketiga terhadap tagihan

pemberi pelayanan kesehatan mendorong kenaikan pembiayaan kesehatan.

Sebagai solusinya dirumuskanlah Jaminan Kesehatan Daerah (JAMKESDA) yang

merupakan upaya awal pemerintah Indonesia untuk mengatasi ancaman terhadap

akses dan mutu pelayanan kesehatan akibat kenaikan biaya kesehatan. Pada

hakekatnya JAMKESDA merupakan sistem pemeliharaan kesehatan yang

memadukan penataan sub sistem pelayanan kesehatan dengan sub sistem

pembiayaan kesehatan.

Berbagai upaya pun telah ditempuh Pemerintah guna mengembangkan

suatu sistem pembiayaan kesehatan pra bayar yang menjamin seluruh masyarakat

akan tingginya aksesibilitas terhadap pelayanan kesehatan. Program JAMKESDA

yang telah dicetuskan sejak sebelum reformasi masih berjalan tersendat-sendat.

Segera setelah era reformasi terjadi berbagai upaya pun telah ditempuh mulai dari

Program Jaring Pengaman Sosial Bidang Kesehatan (JPS-BK), Program

Kompensasi Pengurangan Subsidi Bahan Bakar Minyak Bidang Kesehatan

(PKPSBBM-BK) sampai pada saat sekarang Jaminan Kesehatan Masyarakat

5

(JAMKESMAS) untuk masyarakat miskin. Metoda dan sistemnya pun sangat

bervariasi mulai dari pembiayaan diserahkan kepada Pemberi Pelayanan

Kesehatan (PPK) sampai pada saat ini dikelola oleh PT Askes.

Jumlah penduduk miskin di Kota Sukabumi tahun 2005 menurut hasil

pendataan Badan Pusat Statistik sebanyak 48,732 jiwa, angka tersebut sudah

ditetapkan melalui Surat Keputusan Walikota Sukabumi Nomor 235 tahun 2005

tentang Penetapan Jumlah Masyarakat Sasaran Asuransi Kesehatan Keluarga

Miskin (Askes Gakin) di Kota Sukabumi. Pendataan sasaran program Jaminan

Kesehatan Daerah (JAMKESDA) dilakukan oleh Puskesmas yang bekerjasama

dengan pihak kader, Petugas Lapang Keluarga Berencana (PLKB) dan Kelurahan.

Keluarga miskin (GAKIN) terbesar terdapat di Kecamatan Gunung Puyuh

sebesar 31.86 persen, dan terkecil di Kecamatan Baros sebesar 12.24 persen

(Tabel 1). Akan tetapi bila perbandingan antara penduduk miskin dan jumlah

penduduk seluruhnya maka yang terbesar ada pada Kecamatan Gunung Puyuh

(30.50 persen). Disisi lain jumlah masyarakat yang sudah mengikuti Jaminan

Pemeliharaan Kesehatan diluar Askes Gakin adalah sebagai berikut : Askes sosial

berjumlah 39,403 jiwa, Jamsostek 1,010 jiwa dan Askes Komersial berjumlah

20 jiwa.

Berdasarkan fenomena pada Tabel 1 menunjukkan bahwa terdapat

sekelompok masyarakat yang tidak termasuk masyarakat miskin, juga tidak

termasuk dalam masyarakat golongan kaya dan mereka bukan PNS yang memiliki

Asuransi Kesehatan dari PT Askes juga bukan pegawai sektor formal yang

memiliki Jamsostek. Sekelompok masyarakat tersebut belum memiliki kejelasan

Tabel 1. Jumlah Penduduk Miskin Kota Sukabumi Tahun 2005

Jumlah Penduduk KK Penduduk Proposi (%) No Kecamatan KK Miskin

Miskin Seluruhnya Seluruhnya Gakin Penkin

1 BAROS 752 3009 6140 28152 12,24 10,68

2 CITAMIANG 1713 6855 10535 44358 16,26 15,45

3 WARUDOYONG 1850 7402 11819 48876 15,65 15,14

4 GUNUNG PUYUH 2800 11203 8323 36725 24,99 30,50

5 CIKOLE 1593 6374 4999 52162 31,86 12,21

6 LEMBUR SITU 1488 5955 8029 29027 18,53 20,51

7 CIBEUREUM 1983 7934 6992 26116 28,36 30,37

TOTAL 12179 48732 56837 265416

Sumber: Bappeda Kota Sukabumi 2005

Dengan telah dicakupnya masyarakat miskin oleh Jaminan Kesehatan

Masyarakat (JAMKESMAS) yang manajemen kepesertaannya dikelola oleh PT

Askes, dan dengan telah tercakupnya juga masyarakat dari kelompok PNS dan

pegawai sektor formal oleh PT Askes dan Jamsostek, maka masih terdapat

sekelompok masyarakat pada segmen menengah dan atas di luar PNS dan

pegawai sektor formal yang belum tercakup oleh asuransi kesehatan sebagai

jaminan pemeliharaan kesehatannya.

Berdasarkan kondisi di atas yang menjadi pokok permasalahan yaitu

“Bagaimana Pola Pembiayaan Kesehatan bagi Masyarakat yang Belum Memiliki

Jaminan Pemeliharaan Kesehatan dalam Mewujudkan Cakupan Menyeluruh

(Universal coverage) Asuransi Kesehatan di Kota Sukabumi”. Adapun permasalahan spesifik dari masalah pokok di atas adalah sebagai berikut :

1. Bagaimana Pola Pembiayaan Kesehatan pada kelompok yang belum

memiliki jaminan Pemeliharaan kesehatan di Kota Sukabumi pada tahun

2. Berapakah premi yang harus dibayar oleh kelompok masyarakat yang

belum memiliki jaminan pemeliharaan kesehatan bila mereka bersedia

mengikuti asuransi?

3. Bagaimana strategi dan program pengembangan Jaminan Pemeliharaan

Kesehatan bagi masyarakat yang belum memiliki asuransi?

1.3 Tujuan dan Manfaat Penelitian

Tujuan umum kajian adalah merumuskan pola pembiayaan kesehatan bagi

masyarakat yang belum memiliki jaminan pemeliharaan kesehatan dalam

mewujudkan cakupan menyeluruh asurasi kesehatan di Kota Sukabumi. Untuk

memenuhi tujuan umum tersebut, maka tujuan spesifik dari kajian ini adalah :

1. Mengidentifikasi pola pembiayaan kesehatan pada kelompok yang belum

memiliki jaminan pemeliharaan kesehatan di Kota Sukabumi Tahun 2005

2. Menganalisis besaran premi bagi kelompok masyarakat yang belum

memiliki jaminan pemeliharaan kesehatan.

3. Merekomendasikan strategi pengelolaan jaminan pemeliharaan kesehatan

bagi masyarakat yang belum memiliki asuransi kesehatan.

Hasil kajian ini diharapkan dapat bermanfaat sebagai berikut :

1. Agar Pemerintah Daerah mengetahui bagaimana pola pembiayaan

kesehatan bagi masyarakat yang tidak memiliki jaminan pemeliharaan

2. Sebagai bahan referensi bagi peneliti yang melakukan penelitian mengenai

sistem pembiayaan kesehatan melalui penerapan sistem asuransi kesehatan

dengan cakupan menyeluruh.

3. Menciptakan model jaminan pemeliharaan kesehatan bagi masyarakat

yang tidak memiliki jaminan pemeliharaan kesehatan sebagai bahan

pertimbangan bagi Pemerintah Daerah untuk mewujudkan peningkatan

BAB II

TINJAUAN PUSTAKA

2.1 Pembiayaan Kesehatan

Pembiayaan kesehatan yang kuat, stabil dan berkesinambungan memegang

peranan yang amat vital untuk penyelenggaraan pelayanan kesehatan dalam

rangka mencapai berbagai tujuan penting dari pembangunan kesehatan di suatu

negara diantaranya adalah pemerataan pelayanan kesehatan dan akses (equitable access to health care) dan pelayanan yang berkualitas (assured quality). Oleh karena itu reformasi kebijakan kesehatan di suatu wilayah seyogyanya

memberikan fokus penting kepada kebijakan pembiayaan kesehatan untuk

menjamin terselenggaranya kecukupan (adequacy), pemerataan (equity), efisiensi (efficiency) dan efektifitas (effectiveness) dari pembiayaan kesehatan itu sendiri (Tim Pengajar Ekonomi Kesehatan, 2001).

Perencanaan dan pengaturan pembiayaan kesehatan yang memadai

(health care financing) akan menolong pemerintah di suatu wilayah untuk dapat memobilisasi sumber-sumber pembiayaan kesehatan, mengalokasikannya secara

rasional serta menggunakannya secara efisien dan efektif. Kebijakan pembiayaan

kesehatan yang mengutamakan pemerataan serta berpihak kepada masyarakat

miskin (equitable and pro poor health policy) akan mendorong tercapainya akses yang universal. Pada aspek yang lebih luas diyakini bahwa pembiayaan kesehatan

mempunyai kontribusi pada perkembangan sosial dan ekonomi. Berdasarkan

uraian tersebut terlihat bahwa pembiayaan kesehatan sesungguhnya merupakan

sebuah investasi untuk mencapai keuntungan dimasa mendatang yaitu

Biaya kesehatan di Indonesia selama tahun 2007 relatif kecil yaitu sekitar Rp

US $ 30/kapita/tahun (World Bank Report, 2007). Sebagai perbandingan, negara lain

seperti Thailand, Philipine, Malaysia dan India masing-masing mengeluarkan

rata-rata US $73, $14, $67 dan $21. Bila pengeluaran di negara-negara tersebut

dinyatakan sebagai prosentase dari GNP, nilainya adalah lima persen, dua persen,

tiga persen dan enam persen(Tim Pengajar Ekonomi Kesehatan, 2001).

Di Indonesia, hanya 30 persen dari biaya kesehatan atau $4,2 per kapita

berasal dari Pemerintah. Jumlah ini adalah sekitar 0.9 persen dari GNP dan 2,4

persen dari jumlah keseluruhan anggaran tahunan pemerintah. Data yang

dikumpulkan selama 1982-1983 sampai 1988-1989 menunjukkan bahwa 35 persen

sampai 40 persen dari anggaran tersebut diserap oleh program pelayanan rumah sakit

dan 25 persen - 30 persen oleh puskesmas.

2.2 Perkembangan Sistem Pembiayaan Kesehatan Pra Upaya

Data Susenas mengemukakan bahwa 25,4%

dari penduduk Indonesia telah mendapat

perlindungan jaminan kesehatan, baik terstruktur

(PT Askes, Jamsostek, Asuransi Kesehatan

Komersial, Asuransi Kesehatan Penduduk Miskin

(Askeskin), dan lainnya) maupun tidak terstruktur

(perusahaan swasta memberi jaminan berupa

sendiri atau bentuk uang tunai). Fakta tersebut,

menunjukan terjadinya pengembangan cakupan

asuransi sosial kesehatan di Indonesia meningkat

dari 13 persen atau sekitar 24 juta penduduk Bank

Dunia dalam "World Development Report 1993".

Seperti diketahui, dari jumlah tersebut sebanyak 15

juta adalah peserta PT. Askes dan sekitar satu juta

adalah peserta program JPK PT. Jamsostek. Tidak

jelas bagaimana komposisi sisanya sebesar delapan

juta, apakah peserta asuransi swasta (yang

diperkirakan tidak lebih dari satu juta) dan peserta

Dana Sehat.

Depkes RI memperkirakan bahwa peserta Dana Sehat (1995) adalah 14 juta

orang. Dengan demikian cakupan sistem pembiayaan praupaya telah mencapai

sekitar 30 - 31 juta atau sekitar 16 persen penduduk. Komposisinya adalah sebagai

berikut, peserta PT. Askes berjumlah 15 juta, peserta PT Jamsostek berjumlah 1 juta,

peserta Dana Sehat berjumlah 14 juta, peserta Askes Swasta berjumlah 1 juta,

sehingga total cakupan berjumlah 31 Juta orang.

Dari data tersebut kepesertaan sistem pembiayaan praupaya ini tidak

ketika konsep DUKM mulai diketengahkan sebagai alternatif pembiayaan kesehatan

di Indonesia.

Ada beberapa faktor yang diperkirakan mempengaruhi rendahnya

permintaan terhadap sistem pembiayaan praupaya ini, yaitu sebagai berikut:

a. Pendapatan penduduk rendah

b. Besarnya subsidi pemerintah terhadap pelayanan kesehatan,

termasuk pelayanan sekunder dan tertier

c. Adanya sistem sosial dengan norma "extended family"

d. Lemahnya infrastruktur penyelenggara sistem pembiayaan praupaya

e. Terbatasnya ketersediaan pelayanan kesehatan yang memenuhi

standar mutu yang diharapkan sementara segmen tertentu dalam

masyarakat.

Namun demikian, diperkirakan bahwa permintaan terhadap sistem

pembiayaan praupaya ini (baik Asuransi Kesehatan pertanggungan kerugian maupun

Jaminan Kesehatan Masyarakat (JAMKESMAS) Miskin, akan meningkat pesat

dimasa mendatang. Ini didukung oleh kenyataan bahwa pendapatan dan pemerataan

pendapatan terus membaik. Pada Tahun 2007 pendapatan per kapita mencapai US $

1946, jumlah tersebut meningkat dari tahun sebelumnya yang mencapai US $ 1600.

Berbagai upaya untuk meningkatkan pemerataan terus dilakukan secara intensif

seperti misalnya IDT (Inpres Desa Tertinggal), peningkatan pendapatan keluarga,

dll. Disamping itu, perkembangan industrialisasi yang pesat akan menambah jumlah

pekerja di sektor formal, suatu kondisi yang baik untuk mengembangkan program

JPKTK (Jaminan Pemeliharaan Kesehatan Tenaga Kerja). Sementara itu pendidikan

Faktor lain yang mendorong perkembangan sistem pembiayaan pra upaya

adalah kecenderungan kenaikan tarif pada fasilitas pemerintah sebagai bagian dari

kebijaksanaan unit swadana, yang sudah mulai diterapkan di beberapa propinsi baik

di rumah sakit maupun puskesmas. Kenaikan tarif akan menempatkan konsumer

pada resiko finansial yang lebih besar dan oleh karenanya mendorong minat untuk

menjadi peserta asuransi atau Jaminan Kesehatan Daerah (JAMKESDA). Dapat

dikatakan bahwa kalau pada lalu sistem "out of pocket payment" adalah tulang punggung pembiayaan kesehatan, maka dimasa datang peranannya akan diambil alih

oleh sistem pembiayaan pra-upaya, yaitu asuransi kesehatan pertanggungan

kerugian, Jaminan Kesehatan Daerah (JAMKESDA) dan Dana Sehat.

Di Indonesia, ada dua jenis sistem pembiayaan pra upaya yang bisa

dikembangkan sesuai dengan UU yang berlaku, yaitu (1) asuransi pertanggungan

kerugian seperti diatur dalam UU No. 2/1992 dan (2) Jaminan Pemeliharaan

Kesehatan Masyarakat (JPKM) seperti diatur dalam pasal 66 UU No. 23 tahun

1992.

Fokus utama asuransi kesehatan pertanggungan kerugian adalah melindungi

pesertanya dari kerugian finansial yang terjadi karena masalah kesehatan. Sedangkan

fokus utama Jaminan Kesehatan Daerah (JAMKESDA) adalah menjamin

pemeliharaan kesehatan yang paripurna, sehingga derajat kesehatan pesertanya

meningkat. Namun secara umum penyelenggaraan asuransi kesehatan dan Jaminan

Kesehatan Daerah (JAMKESDA) mempunyai banyak persamaan.

2.3 Asuransi Kesehatan

Athern (1960) dalam Gani (2002) mengemukakan bahwa asuransi adalah

dan menggunakan dana yang dikumpulkan oleh kelompok tersebut untuk

membayar kerugian yang diderita. Dengan demikian, esensi asuransi adalah

sebagai alat sosial, dimana pengumpulan dana, mencakup sekelompok resiko, dan

setiap orang atau badan yang menjadi anggotanya mengalihkan resikonya kepada

seluruh kelompok. Berdasarkan pada definisi tersebut, dapat terlihat bahwa

prinsip-prinsip yang terkandung dalam kata-kata sosial, juga menjadi prinsip

asuransi kesehatan. Sebagai alat sosial asuransi kesehatan bukan semata mencari

keuntungan bagi pihak tertentu, akan tetapi diperolehnya keuntungan bagi

masyarakat secara keseluruhan.

Asuransi kesehatan mudah dipahami dengan contoh sederhana sebagai

berikut. Andaikan 100 orang menjadi anggota sebuah perkumpulan. Untuk

mempermudah persoalan, asumsikan semua orang berusia kurang lebih sama dan

memiliki gaya hidup yang serupa. Sekitar setahun sekali salah seorang jatuh sakit

sehingga harus menghadapi biaya medis sebesar Rp 1.000.000,-. Asumsikan

insidensi penyakit bersifat random, artinya tidak terdapat perbedaan sistematis

risiko penyakit pada pria ataupun wanita, tua ataupun muda.

Karena khawatir mengalami kerugian besar sewaktu sakit, para anggota

memutuskan untuk mengumpulkan dana Rp 10,000 per anggota, dan menyimpan

dana total Rp 1,000,000 di bank supaya aman dan mendapat bunga. Bila

seseorang anggota jatuh sakit, maka dana tersebut akan digunakan untuk

pengobatan. Sesungguhnya yang dilakukan perkumpulan dan para anggota

tersebut merupakan asuransi.

Beban pembiayaan kesehatan di Indonesia semakin hari semakin berat. Ini

(2) masalah kesehatan yang terus semakin besar baik dari segi kuantitatif dan

kualitatif, (3) perkembangan teknologi kesehatan yang semakin canggih dan (4)

meningkatnya demand penduduk terhadap pelayanan kesehatan yang lebih bermutu. Disisi lain, kemampuan pemerintah untuk menyediakan biaya kesehatan

terbatas. Oleh sebab itu, perlu dicari cara untuk melakukan mobilisasi sumber dana

dari masyarakat dan swasta. Salah satu cara adalah dengan mengembangkan sistem

pembiayaan pra-upaya (prepayment), yang dikenal sebagai asuransi kesehatan dan Jaminan Pemeliharaan Kesehatan Masyarakat (Gani, 1998).

2.4. Asuransi Sosial

Asuransi sosial adalah suatu sistem pembiayaan pemeliharaan kesehatan,

biasanya sekaligus dengan jaminan hari tua, untuk para pekerja. Disini diberlakukan

pembayaran iuran wajib sebesar persentase tertentu dari gaji pekerja atau karyawan

tersebut. Jumlah total iuran yang perlu dikumpulkan ditetapkan atas dasar resiko atau

kemungkinan kejadian sakit pada kelompok pekerja tersebut, akan tetapi besarnya

iuran ditetapkan menurut persentase tertentu dari gaji mereka. Tidak jarang dalam

sistem ini pemerintah berperan sebagai penunjang biaya, yaitu dengan memberikan

subsidi (Gani, 1998).

PT. Askes yang mengelola dana pemeliharaan kesehatan pegawai negeri

adalah salah satu bentuk sistem pembiayaan yang mirip dengan asuransi sosial.

Bedanya, PT. Askes terbatas hanya mengurus pembiayaan pemeliharaan kesehatan

dan tidak termasuk jaminan hari tua. Iuran yang dikumpulkan besarnya adalah dua

persen gaji. Ini berarti besar iuran tersebut tidak didasarkan pada resiko sakit yang

dihadapi seseorang. Pegawai negeri dengan gaji tinggi akan membayar lebih banyak

sehat dibandingkan pegawai yang bergaji kecil. Jelas disini bagaimana prinsip

gotong royong diwujudkan.

Masalah utama dalam penerapan asuransi sosial ini adalah cakupannya yang

sangat terbatas, yaitu pada kelompok pekerja yang terorganisir dan mempunyai

penghasilan tetap. Masyarakat yang bekerja di sektor informal atau "self employed"

atau para buruh tani, umumnya tidak dicakup oleh asuransi sosial. Masalah

"inequity" muncul disini. Kelompok penduduk yang dicakup oleh asuransi sosial akan lebih mudah memanfaatkan pelayanan kesehatan. Karena pelayanan kesehatan

tersebut mendapat subsidi dari Pemerintah, maka keadaan ini juga menimbulkan

"misallocation" subsidi Pemerintah pada kelompok yang lebih mampu. Hal ini misalnya terjadi kalau tarif yang dikenakan oleh badan penyelenggara asuransi sosial

tersebut di bawah biaya penyelenggaraan pelayanan kesehatan.

2.5 Asuransi Kesehatan dan Jaminan Pemeliharaan Kesehatan Masyarakat (JPKM)

Ada dua badan penyelenggara sistem pembiayaan praupaya yang utama di

Indonesia sekarang ini. Pertama adalah PT. Askes yang mencakup sekitar empat juta

pegawai negeri (atau 15 juta jiwa termasuk anggota keluarganya). Yang kedua

adalah JPKTK atau Jaminan Pemeliharaan Kesehatan Tenaga Kerja yang dikelola

oleh PT. Jamsostek. Sekarang diperkirkan ada sebanyak satu juta tenaga kerja yang

ikut dalam program JPKTK tersebut. Beberapa asuransi kesehatan swasta juga mulai

berkembang di Indonesia (Tugu Mandiri, Bintang Jasa, dan lain-lain).

Yang menjadi isu dalam pengembangan sistem pembiayaan praupaya adalah

mencegah terjadinya efek samping, yaitu inflasi biaya, seperti yang terjadi di USA.

Masyarakat (DUKM), dan prinsip operasionalnya yang disebut Jaminan

Pemeliharaan Kesehatan Masyarakat (JPKM). Seperti diketahui, Jaminan

Pemeliharaan Kesehatan Masyarakat (JPKM), sudah diatur dalam UU No. 23/92

pasal 66. Menurut UU tersebut, " Jaminan Pemeliharaan Kesehatan Masyarakat (JPKM) adalah suatu cara penyelenggaraan pemeliharaan kesehatan yang paripurna

berdasarkan azas usaha bersama dan kekeluargaan, yang berkesinambungan dan

dengan mutu yang terjamin serta pembiayaan yang dilaksanakan secara pra-upaya"

(Tim Pengajar Ekonomi Kesehatan, 2001).

Beberapa prinsip pokok dalam Jaminan Pemeliharaan Kesehatan Masyarakat

(JPKM) tersebut, yang harus dilaksanakan oleh semua badan yang bergerak dalam

bidang pembiayaan kesehatan adalah penerapan prinsip gotong royong dua pihak

(biparties), sistem kapitasi dan sistem pelayanan terstruktur serta pengendalian mutu yang terarah. Uraian lebih lanjut tentang sistem pembiayaan praupaya ini

disampaikan sebagai bagian terpisah dalam makalah ini.

2.6 Community Financing

Untuk masyarakat berpendapatan rendah seperti di pedesaan, telah dilakukan

berbagai macam model mobilisasi dana masyarakat (community financing) yang di Indonesia dikenal sebagai Dana Sehat. Dana sehat merupakan suatu upaya

pemeliharaan kesehatan dari, oleh dan untuk masyarakat yang diselenggarakan

berdasarkan atas azas usaha bersama dan kekeluargaan dengan pembiayaan secara

pra-upaya dan bertujuan untuk meningkatkan taraf kesehatan masyarakat.6

Modelnya sangat bervariasi antara satu tempat dengan tempat lainnya. Prinsip

dasarnya adalah pengumpulan iuran secara teratur (biasanya setiap bulan) dari rumah

6

Pusat Pembiayaan dan Jaminan Kesehatan, Departemen Kesehatan RI www.depkes.go.id

tangga. Besarnya iuran biasanya ditetapkan secara musyawarah, yang dibicarakan

dalam forum desa atau forum tradisional. Dana yang terkumpul dipergunakan untuk

biaya berobat di difasilitas terdekat, misalnya Puskesmas Pembantu atau Puskesmas.

Sekarang ini yang diusahakan adalah bagaimana Dana Sehat yang telah

berkembang di banyak tempat bisa ditingkatkan lebih lanjut sehingga pelaksanaanya

mengikuti prinsip-prinsip Jaminan Pemeliharaan Kesehatan Masyarakat (JPKM).

Lebih jauh lagi, ada pula model Dana Sehat yang dikaitkan dengan kegiatan

peningkatan ekonomi keluarga (income generating activities). 2.7 Investasi Swasta dalam Pelayanan Rumah Sakit

Di Indonesia, rumah sakit ternyata menyerap anggaran kesehatan pemerintah

dalam proporsi yang sangat besar. Dari sudut pandang "equity", keadaan ini menyebabkan adanya "misalokasi" subsidi Pemerintah. Kalau anggaran pemerintah

dapat dibebaskan dari rumah sakit, diharapkan subsidi tersebut akan lebih banyak

diberikan kepada masyarakat yang kurang mampu, yang umumnya tinggal di daerah

pedesaan (Tim Pengajar Ekonomi Kesehatan, 2001).

Membuka peluang yang lebih besar kepada modal swasta untuk mengelola

rumah sakit diperkirakan bisa menjadi jalan keluar masalah diatas. Namun beberapa

issue perlu dipecahkan, antara lain kemungkinan rumah sakit swasta menjadi "profit maximizing bussiness" dan merebut sumberdaya tenaga kesehatan sehingga sektor pemerintah, yang bertanggung jawab terhadap masyarakat tidak mampu, menjadi

makin berat tanggungannya.

Investasi swasta dapat pula dilakukan di rumah sakit milik pemerintah.

Barat. GE dan rumah sakit bersangkutan sepakat untuk bagi hasil selama tujuh

tahun. Selain itu, sebuah investor swasta membangun fasilitas rawat inap sebanyak

50 Tempat Tidur di RS yang sama.

Tidak dapat dihindari bahwa peranan sektor swasta akan bertambah besar,

yang disebabkan karena meningkatnya sosial ekonomi penduduk, jumlah

penduduk yang dilayani bertambah dan adanya kesadaran akan kualitas pelayanan

yang baik Tumbuhnya rumah sakit terutama di kota-kota besar, menyebabkan

tingkat kompetisi antar rumah sakit terutama swasta cukup tinggi.7 Dengan

tingkat kompetisi yang tinggi, maka akan diikuti dengan segala upaya setiap

rumah sakit untuk mempertahankan keberadaannya. Hanya rumah sakit yang

dapat menyediakan layanan yang bermutu dengan pembiayaan yang relatif rendah

dapat unggul dalam kompetisi ketat tersebut. Hal ini memacu adanya efisiensi

pengelolaan dan perbaikan kualitas pelayanan kesehatan baik di rumah sakit

swasta maupun pemerintah. Pernyataan tersebut membuktikan bahwa investasi

swasta dalam hal pelayanan kesehatan tidak mengurangi aksesibilitas masyarakat

terhadap pelayanan kesehatan tersebut.

7Nani Iriyanti, 2001. Pengendalian Biaya Pelayanan Rumah Sakit.

BAB III

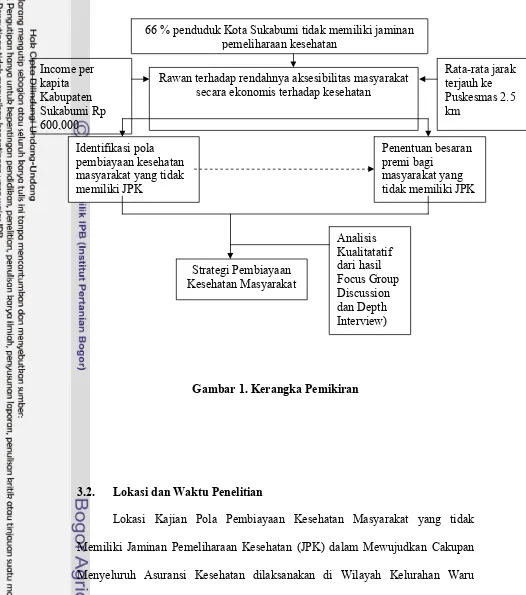

METODE PENELITIAN 3.1. Kerangka Pemikiran

Berdasarkan uraian pada perumusan masalah telah dikemukakan bahwa

secara geografis, penduduk Kota Sukabumi relatif tidak memiliki masalah dalam

hal kemampuan mengakses sarana kesehatan. Hal ini terlihat dari rata-rata jarak

terjauh ke puskesmas adalah 2.5 km dengan rata-rata waktu tempuh 17.7 menit

dan kondisi keterjangkauan yang baik, bagi roda dua maupun roda empat (BPS

Kota Sukabumi, 2007). Akan tetapi secara ekonomis, aksesibilitas masyarakat

terhadap pelayanan kesehatan tidak dapat sepenuhnya dinyatakan telah terjamin

dengan baik. Sekitar 66 persen dari 265,416 penduduk Kota Sukabumi tidak

memiliki Jaminan Kesehatan. Ketiadaan jaminan pelayanan kesehatan tersebut

diperkuat dengan pendapatan per kapita masyarakat Kota Sukabumi yang hanya

mencapai Rp 600,000 per bulan dibandingkan dengan DKI Jakarta yang sudah

mencapai Rp. 1000,000 per kapita per bulan8, menyebabkan rawannya

keterjangkauan masyarakat terhadap tarif pelayanan kesehatan.

8

Berangkat dari masalah tersebut, perumusan strategi pengelolaan

pembiayaan kesehatan masyarakat guna mewujudkan pembangunan kesehatan

secara merata dan menyeluruh akan menjadi bahasan utama dalam penelitian ini.

Sebagai langkah awal, akan diidentifikasi bagaimana pola pembiayaan kesehatan

masyarakat yang tidak memiliki JPK. Selanjutnya dengan menggunakan

pendekatan ATP (Ability to Pay) dan WTP (Willingness to Pay) dianalisis berapa keinginan dan kemampuan membayar masyarakat terhadap pelayanan kesehatan

sebagai pertimbangan untuk menetapkan premi bagi masyarakat yang tidak

memiliki JPK. Selanjutnya besaran premi bagi masyarakat yang tidak memiliki

JPK ditentukan dengan formulasi yang digunakan departemen kesehatan dan

dengan tingkat utilitas atau tingkat penggunaan standar yang ditetapkan Depkes

serta berdasarkan pola pembiayaan masyarakat yang tidak memiliki Jaminan

Pelayanan Kesehatan (JPK) yang telah diidentifikasi pada tujuan pertama.

Akhirnya kebijakan dan strategi pengelolaan Jaminan Pemeliharaan Kesehatan

bagi masyarakat yang belum memiliki JPK juga perlu diketahui dan dirumuskan

untuk menciptakan pola pengelolaan sistem asuransi kesehatan sebagai bentuk

Jaminan Pemeliharaan Kesehatan bagi masyarakat yang belum memiliki JPK

Identifikasi pola pembiayaan kesehatan masyarakat yang tidak memiliki JPK

Penentuan besaran premi bagi

masyarakat yang tidak memiliki JPK

Strategi Pembiayaan Kesehatan Masyarakat

66 % penduduk Kota Sukabumi tidak memiliki jaminan pemeliharaan kesehatan

Rawan terhadap rendahnya aksesibilitas masyarakat secara ekonomis terhadap kesehatan

[image:38.595.36.562.83.678.2]Income per kapita Kabupaten Sukabumi Rp 600,000 Rata-rata jarak terjauh ke Puskesmas 2.5 km Analisis Kualitatatif dari hasil Focus Group Discussion dan Depth Interview)

Gambar 1. Kerangka Pemikiran

3.2. Lokasi dan Waktu Penelitian

Lokasi Kajian Pola Pembiayaan Kesehatan Masyarakat yang tidak

Memiliki Jaminan Pemeliharaan Kesehatan (JPK) dalam Mewujudkan Cakupan

Menyeluruh Asuransi Kesehatan dilaksanakan di Wilayah Kelurahan Waru

Doyong Kecamatan Waru Doyong Pemerintah Kota Sukabumi Jawa Barat.

Pemilihan wilayah tersebut karena pada Kelurahan Waru Doyong merupakan

Kecamatan Waru Doyong merupakan wilayah yang memiliki heterogenitas yang

tinggi. Waktu Penelitian dilaksanakan selama tiga bulan terhitung mulai tanggal

dua Agustus sampai 30 Oktober 2006.

3..3. Metoda Pengambilan Sampel

Sasaran penelitian pada kajian adalah seluruh penduduk yang berada di

Wilayah Pemerintah Kota Sukabumi yang belum memiliki Jaminan Pemeliharaan

Kesehatan. Pada kajian ini akan membandingkan data jumlah penduduk pada

kelompok tersebut yang tercatat di BPS dan Dinas Kesehatan dengan kondisi riil

di masyarakat. Hal ini diharapkan dapat memberikan Data yang riil tentang

jumlah penduduk yang belum memiliki Jaminan Pemeliharaan Kesehatan.

Alasan pemilihan teknik sampel di atas adalah karena berdasarkan data

sekunder telah diketahui jumlah total populasi pada penelitian ini adalah seluruh

penduduk yang tidak memiliki asuransi kesehatan atau Jaminan Pemeliharaan

Kesehatan (JPK) di Wilayah Pemerintah Kota Sukabumi yaitu sebesar 66 persen

atau sebanyak 43,563 Kepala Keluarga (KK). Teknik pengambilan sampel

menggunakan metoda Estimasi Proporsi dengan presisi relatif (Ariawan, 1998)

menggunakan rumus sebagai berikut :

Z2 – α/2 = (1 – P) / (E 2 x P)

Keterangan :

Z2 – α/2 = tingkat kepercayaan P = Presisi

E = Estimasi

yang digunakan adalah 50% dan estimasi yang digunakan adalah 10%. Sehingga

didapatkan jumlah sampel penelitian adalah sebanyak 96 Kepala Keluarga. Akan

tetapi karena wilayah penelitian hanya diambil dari satu Kelurahan yang

merupakan daerah lama Kota Sukabumi dan daerah pemekaran, serta untuk

melihat tingkat kemampuan dan kemauan membayar masyarakat dalam

mendapatkan pelayanan kesehatan dan untuk melihat besaran premi asuransi

minimal yang harus dibayar masyarakat bila diberlakukan asuransi kesehatan,

maka besar sampel yang diambil adalah sampel minimal sebanyak 30 Kepala

Keluarga. Untuk mengantisipasi terjadinya kehilangan sampel pada waktu

pengukuran sehingga jumlah sampel minimal tidak terpenuhi, maka jumlah

sampel ditambah sebanyak 40 persen dari sampel minimal (Mardalis, 2002) dalam

(Wahyu, 2002) sehingga jumlah sampel yang disiapkan adalah 42 Kepala

Keluarga.

Teknik pengambilan sampel yang digunakan dalam kajian ini adalah

random sampling untuk melihat bagaimana pola pembiayaan masyarakat yang

belum memiliki Jaminan Pemeliharaan Kesehatan tersebut dan menggali berapa

rata-rata angka tingkat kesehatan masyarakat pada kelompok tersebut. Alasan

pengambilan teknik sampling tersebut mengingat jumlah populasi pada kelompok

masyarakat tersebut dan keterbatasan penelitian. Responden dipilih secara acak

dari sampling frame yang ada, yaitu daftar nama warga Kecamatan Warudoyong

yang belum memiliki asuransi.

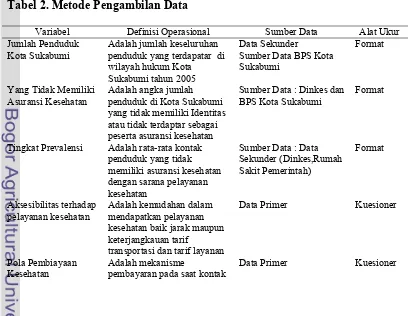

3.4. Metoda Pengumpulan Data

Metoda pengambilan data yang digunakan adalah perolehan data primer

kelompok yang tidak memiliki Jaminan Pemeliharaan Kesehatan dengan

menggunakan kuisioner dan melalui indepth interview serta FGD (Focus Group Discussion) dengan stakeholder yang terkait, terutama para pembuat keputusan. Disamping itu, data sekunder diperoleh dari laporan-laporan serta angka-angka

yang dikeluarkan oleh instansi yang terkait dengan penelitian ini yaitu BPS,

Bappeda, Rumah Sakit dan Dinas Kesehatan .

Kuisioner diperuntukan pada sampel yaitu masyarakat yang tidak memiliki

Jaminan Pemeliharaan Kesehatan sedangkan laporan-laporan diperuntukan

membandingkan dengan data sasaran yang diperoleh dilapangan, indepth interview diperuntukan untuk menggali dari para pengambil kebijakan dan FGD guna memperoleh sistem dan tata kelola, strategi dan program Jaminan

Pemeliharaan Kesehatan Bagi Masyarakat tersebut. Metode pengambilan data

[image:41.595.106.514.473.789.2]dapat dilihat secara rinci pada Tabel 2.

Tabel 2. Metode Pengambilan Data

Variabel Definisi Operasional Sumber Data Alat Ukur

Jumlah Penduduk Kota Sukabumi

Adalah jumlah keseluruhan penduduk yang terdapatar di wilayah hukum Kota Sukabumi tahun 2005

Data Sekunder

Sumber Data BPS Kota Sukabumi

Format

Yang Tidak Memiliki Asuransi Kesehatan

Adalah angka jumlah penduduk di Kota Sukabumi yang tidak memiliki Identitas atau tidak terdaptar sebagai peserta asuransi kesehatan

Sumber Data : Dinkes dan BPS Kota Sukabumi

Format

Tingkat Prevalensi Adalah rata-rata kontak penduduk yang tidak memiliki asuransi kesehatan dengan sarana pelayanan kesehatan

Sumber Data : Data Sekunder (Dinkes,Rumah Sakit Pemerintah)

Format

Aksesibilitas terhadap pelayanan kesehatan

Adalah kemudahan dalam mendapatkan pelayanan kesehatan baik jarak maupun keterjangkauan tarif

transportasi dan tarif layanan

Data Primer Kuesioner

Pola Pembiayaan Kesehatan

Adalah mekanisme

pembayaran pada saat kontak

dengan pelayanan kesehatan Ability to pay (ATP) Adalah jumlah uang dalam

rupiah yang mampu dibayarkan oleh

pasien/keluarga pasien untuk mengganti biaya pelayanan kesehatan yang diberikan oleh Puskesmas/Rumah Sakit.

Data primer Kuesioner

Willingnes to pay (WTP)

Adalah jumlah uang dalam rupiah yang pasien/keluarga pasien mau/bersedia membayar setiap kali kunjungan ke pelayanan kesehatan dengan imbalan pelayanan pemeriksaan atau pengobatan yang diterima.

Data primer Kuesioner

3.5. Metoda Pengolahan Data

Jenis penelitian ini adalah deskriptif. Analisis data mengunakan

pendekatan kuantitatif dan kualitatif. Sistematika penelitian ini adalah terlebih

dulu melakukan pendekatan kuantitatif kemudian dilanjutkan dengan pendekatan

kualitatif. Pendekatan kuantitatif dilakukan untuk menghitung besaran premi rill,

mengukur kemampuan dan kemauan membayar peserta serta menilai persepsi

peserta terhadap pelayanan kesehatan (benefit package) yaitu dengan menggunakan pendekatan ATP (Ability to Pay) dan WTP (Willingness to Pay), sedangkan analisis kualitatif dilakukan dengan menganalisis data hasil indept interview FGD dalam menganalisis strategi dan kebijakan yang tepat untuk pengembangan dan pengelolaan Jaminan Kesehatan bagi masyarakat yang belum

memiliki asuransi kesehatan.

Metoda pengolahan data yang digunakan adalah content analysis, analisis data kualitatif untuk menganalisis data hasil indepth interview dan hasil FGD.

untuk mengetahui pola pembiayaan masyarakat yang tidak memiliki asuransi.

Secara ringkas, metode pengolahan data dapat dilihat pada Tabel 3.

Tabel 3. Metode Pengolahan Data

Tujuan Alat Analisis Data

1. Pola pembiayaan masyarakat Content Analysis dan analisis deskriptif

Profil Kesehatan Kota Sukabumi dan kuisioner

2. Kemauan masyarakat untuk membayar pelayanan kesehatan

Willingness to Pay Kuisioner

3. Kemampuan masyarakat untuk membayar pelayanan kesehatan

Ability to Pay melalui pendekatan

ATP 4 (5 persen pengeluaran bukan makanan

Kuisioner

4. Penentuan Premi Asuransi Pedoman penetapan premi Departemen Kesehatan

Standar utilitas nasional dan standar biaya kesehatan Kota Sukabumi

5. Strategi dan program

pengembangan jaringan kesehatan bagi masyarakat yang belum memiliki asuransi

Analisis kualitatif Hasil indepth interview dan FGD

3.5.1. Tingkat Kemampuan Membayar (Ability to Pay) dan Tingkat Kemauan Membayar (Willingness to Pay)

Tingkat kemampuan membayar (Ability to Pay) masyarakat terhadap pelayanan kesehatan merupakan salah satu pertimbangan utama dalam melakukan

penyesuaian tarif. Pada dasarnya Ability to Pay (ATP) merupakan proxy (ukuran tidak langsung) dari elastisitas harga. Tujuan utamanya adalah untuk melihat

berapa besar perubahan tarif dapat berubah terhadap utilisasi. Pendekatan ATP

memiliki beberapa kelebihan antara lain :

1. Data yang diperlukan relatif sederhana, terdiri dari pertanyaan-pertanyaan

mengenai pengeluaran rumah tangga

2. Analisis hanya melihat distribusi frekuensi dan tampilan hasil program

3. Penggunaannya juga sangat sederhana yaitu dengan membuat garis lurus

untuk mengetahui tingkat tarif yang dapat ditanggung oleh mayoritas

penduduk.

non essensial expenditure dan ATP essensial expenditure. Pengeluaran untuk bahan makan biasanya diukur dalam waktu mingguan, sedangkan pengeluaran

bukan makanan diukur secara bulanan dan tahunan. Yang termasuk barang tidak

essensial adalah belanja untuk rokok, tembakau, sirih minuman beralkohol,

kosmetik, rekreasi dan belanja hiburan lainnya.

Ada beberapa cara untuk menghitung ATP dengan beberapa alternatif yaitu :

1. Jumlah pengeluaran untuk bukan makanan (non food expenditure)

yang didapat dari masyarakat (ATP 1)

2. Jumlah pengeluaran untuk bukan makanan dikurangi pengeluaran

untuk pesta dan upacara adat (ATP 2)

3. Jumlah pengeluaran non essensial seperti minuman beralkohol, tembakau, sirih dan rokok dan bahan tahan lama (ATP 3)

4. Jumlah lima persen pengeluaran bukan makanan (ATP 4)

Asumsinya adalah kalau seseorang mampu mengeluarkan biaya untuk

barang-barang non essensial tentu ia mampu mengeluarkan biaya untuk pelayanan

kesehatan yang sifatnya essensial (Gani, 1998).

Konsep WTP berbeda dengan dengan ATP, WTP lebih mencerminkan nilai yang dianut oleh perilaku seseorang. Asumsinya adalah bahwa setiap orang atau

rumah tangga akan membuat keputusan secara rasional dalam menggunakan

sumber daya yang dimilikinya. Yang dimaksud rasional disini berarti

jasa untuk memperoleh barang dan jasa lainnya. Kemauan membayar masyarakat

(Willingness to Pay) terhadap pelayanan kesehatan diperoleh dengan teknis survei yakni dengan pengandaian-pengandaian yang ditanyakan langsung kepada

masyarakat atau rumah tangga berapa dana yang tersedia dan mampu mereka

bayarkan untuk pelayanan kesehatan atau produk kesehatan tertentu.

Secara teoritis besarnya WTP tidak harus sama dengan ATP. Ada orang yang ATP nya besar, akan tetapi tidak mau membayar pelayanan kesehatan (WTP<ATP) . Sebaliknya ada orang yang ATP nya rendah, tetapi mampu meminjam uang untuk biaya kesehatannya (WTP>ATP). Dari kedua contoh tersebut menjelaskan bahwa di dalam nilai WTP (apa yang sudah pernah dikeluarkan untuk kesehatan) termasuk juga besarnya nilai ATP . Namun demikian dalam nilai WTP belum tentu semua nilai ATP sudah tercakup, yaitu bila selain nilai WTP, orang atau keluarga tersebut juga masih mengeluarkan biaya untuk hal-hal lain yang bersifat non essensial. Hal ini dapat dilihat dalam

perkiraan ATP dengan menggunakan data susenas, yang dimaksud dengan ATP

adalah WTP ditambah pengeluaran non essensial atau ATP = WTP + Non essensial expenditure. WTP diperoleh secara rata-rata dari data primer melalui wawancara terhadap responden tentang berapa dana yang mau dikeluarkan untuk

pelayanan kesehatan (Wahyu, 2002).

Pendekatan ATP yang digunakan dalam penelitian ini adalah pendekatan

ATP 4 yaitu dihitung dari 5 persen dari pengeluaran bukan makanan sedangkan

pendekatan WTP dihitung dengan merata-ratakan tingkat kemauan membayar

masyarakat yang dapat diketahui dari hasil wawancara dengan responden.

masing-masing jenis pelayanan. Biaya perkapita setiap layanan tersebut diperoleh

dari perkalian tingkat penggunaan (mengikuti standar utilitas nasional) dengan

satuan biaya yang digunakan untuk menggunakan jenis pelayanan tersebut.

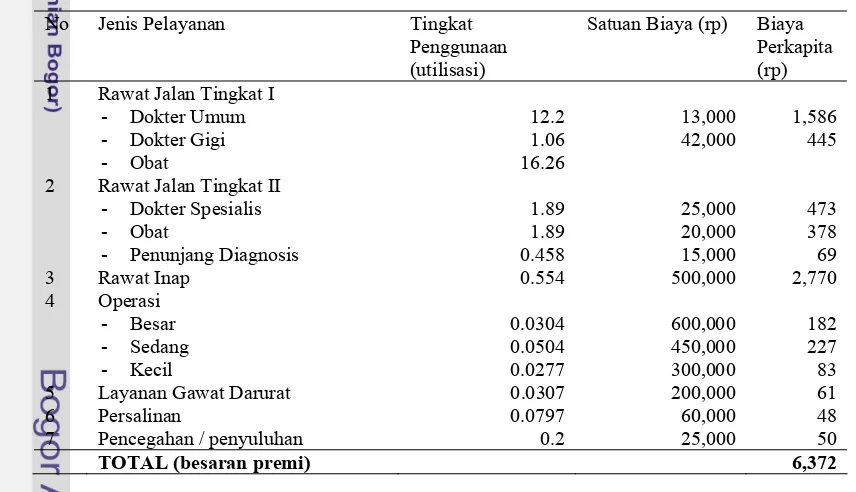

3.5.2. Penentuan Premi Asuransi

Dalam menghitung premi, ada beberapa langkah yang harus dilakukan

penghitungan premi bersih dan penghitungan premi bruto. Dalam penelitian ini

dibatasi hanya menghitung tingkat premi bersih, yaitu menetapkan perkiraan

biaya untuk setiap pelayanan kesehatan. Tingkat premi bersih menyatakan bagian

dari total tingkat premi yang dialokasikan hanya untuk membayar biaya pelayanan

kesehatan. Perkiraan biaya klaim atas suatu jenis pelayanan kesehatan merupakan

hasil kali dari probabilitas terjadinya pelayanan kesehatan (frekuensi) dan

perkiraan nilai nominal biaya pelayanan kesehatan tersebut (severity). Probabilitas terjadinya pelayanan kesehatan, dalam program jaminan pemeliharaan kesehatan

masyarakat, biasa disebut sebagai tingkat utilisasi (utilization rate). Sementara itu, perkiraan nilai nominal biaya pelayanan kesehatan biasa disebut biaya satuan

pelayanan (unit cost). Berikut ditunjukan teknik perhitungan tingkat utilisasi dan

biaya satuan.

Tingkat utilisasi merupakan peluang (probabilitas) kebutuhan seorang

peserta atas satu jenis pelayanan kesehatan. Jenis Pelayanan kesehatan dapat

ditetapkan sesuai dengan kebutuhan, kewajaran dan ketersediaan data yang

diperlukan. Jenis pelayanan rawat jalan, misalnya, dapat dianggap sebagai satu

paket pelayanan atau satu unit pelayanan. Apabila pelayanan rawat jalan dianggap

sebagai satu paket pelayanan, maka pelayanan rawat jalan diuraikan kedalam

penunjang, dan obat-obatan, keempat unsur pelayanan rawat jalan ini

masing-masing memiliki tingkat utilsasi yang mungkin berbeda-beda dan dihitung

sendiri-sendiri jika pelayanan rawat jalan dianggap sebagai satu unit pelayanan,

maka rawat jalan merupakan satu pelayanan terpadu yang tidak diuraikan dalam

unit-unit yang lebih kecil. Penentuan jenis unit pelayanan dalam menghitung

tingkat utilisasi berkaitan dengan karakteristik biaya dan administrasi biaya dari

unit pelayanan tersebut. Apabila biaya dari pelayanan rawat jalan dicatat dalam

pembukuan dicatat sebagai satu kesatuan yang tidak dapat diuraikan menjadi

bagian-bagian yang lebih kecil, maka unit pelayanan rawat jalan secara terpadu

lebih yang digunakan. Sebaliknya apabila biaya pelayanan rawat jalan dicatat

secara terperinci berdasarkan jenis unit pelayanan, seperti : biaya dokter, biaya

paramedis, biaya fasilitas penunjang dan biaya obat-obatan, misalnya maka

penentuan unit pelayanan secara terperinci yang digunakan. Tingkat utilisasi

dihitung berdasarkan rasio dari perkiraan jumlah kasus pelayanan kesehatan pada

suatu periode ( biasanya periode satu tahun ) tertentu atas jumlah rata-rata peserta

program pada periode yang sama. Pada penelitian ini tingkat utilitas yang

digunakan mengacu pada tingkat utilitas Nasional.

Biaya satuan merupakan biaya jenis pelayanan kesehatan. Jenis pelayanan

kesehatan dapat ditetapkan sesuai dengan kebutuhan, kewajaran dan ketersediaan

data yang diperlukan. Seperti dalam formulasi tingkat ultilisasi, jenis pelayanan

rawat jalan misalnya dapat dianggap sebagai satu paket pelayanan atau satu unit

pelayanan. Untuk menghitung biaya satuan dari masing-masing jenis pelayanan

dalam program jaminan pemeliharaan kesehatan masyarakat yang bersifat wajib

penyelenggara pelayanan kesehatan biasanya cukup banyak, jenis dan sifat

penyelenggaraan pelayanan kesehatan juga biasanya bervariasi, Rumah sakit

(Swasta dan Pemerintah), puskesmas, poliklinik swasta dokter praktek,

masing-masing memiliki karater biaya yang berbeda-beda, sehingga tidak dapat disama

ratakan, karena terdapat beberapa jenis tarif pelayanan kesehatan, maka biaya

pelayanan kesehatan yang digunakan seharusnya disesuaikan dengan pilihan

peserta bagi peserta yang memilih puskesmas sebagai Pemberian Pelayanan

Kesehatan (PPK) misalnya, maka tarif puskesmas digunakan sebagai biaya satuan

dengan demikian dalam satu wilayah mungkin terdapat beberapa jenis biaya

satuan jika i menyatakan jenis pelayanan kesehatan dan j menyatakan jenis tarif

PPK yang dipilih oleh peserta, maka biaya satuan dapat dinyatakan sebagai cij.

Seperti juga pada formulasi tingkat utilisasi, biaya satuan yang diperoleh biasanya

berdasarkan biaya satuan pada premi pelayanan kesehatan pada tahun lalu. Karena

yang diperlukan adalah biaya satuan pada tahun yang akan datang, maka perlu

dilakukan proyeksi atas biaya satuan. Jika cij menyatakan rata-rata biaya satuan

untuk jenis pelayanan kesehatan i pada tarif PPK jenis j pada tahun z dan hij

menyatakan perkiraan tingkat kenaikkan biaya satuan untuk jenis pelayanan

kesehatan i pada tarif PPK jenis j dari tahun z ke tahun z+1, maka pekiraan biaya

satuan untuk jenis pelayanan kesehatan I pada tarif PPK jenis j pada tahun Z+ 1

adalah Cij = hij . C’ij

Premi bersih merupakan bagian dari premi, yang dibayarkan oleh peserta,

yang semata-mata diperuntukan bagi biaya pelayanan kesehatan. Premi bersih

untuk suatu jenis pelayanan kesehatan merupakan hasil kali tingkat utilisasi jenis

Jika Ui. Menyatakan tingkat utilisasi untuk jenis pelayanan kesehatan i dan cij

menyatakan rata-rata biaya satuan untuk jenis pelayanan kesehatan i pada tarif

PPK jenis j, maka tingkat premi bersih untuk jenis pelayanan kesehatan i pada

tarif PPK jenis j dinyatakan sebagai.

Pij =ui . cij

Premi bersih (Pj) untuk seorang peserta merupakan jumlah premi bersih dari

semua jenis pelayanan kesehatan.

Pj =

∑

= ni Pij

1

3.6. Metoda Perancangan Program

Perancangan program merupakan kegiatan lanjutan dari kegiatan hasil

penelitian. Hasil penelitian Pola Pembiayaan Kesehatan Masyarakat yang Tidak

Memiliki Jaminan Pemeliharaan Kesehatan Dalam Mewujudkan Cakupan

Menyeluruh Asuransi Kesehatan di Kota Sukabumi dapat merupakan suatu

rancangan kebijakan dengan berbagai alternatif pemilihan strategi dalam

mewujudkan Masyarakat Kota Sukabumi yang terjamin oleh asuransi kesehatan.

Pembuatan program dalam penelitian ini didasarkan pada hasil strategi

pengembagan Jaminan Kesehatan Daerah melalui Focus Group Discussion dan

indepth Interview bersama pihak terkait. Dalam proses pembuatan program

tersebut ada beberapa hal yang perlu diperhatikan yaitu:

1. Pembuatan program harus berdasarkan atas fakta yang objektif, rasional

dan pertimbangan-pertimbangan terhadap perkembangan kegiatan.

3. Program harus memenuhi komponen 5W + H yaitu What (Apa), Why

(Kenapa), Who (Siapa), Where (Dimana), When (Kapan) dan How

(Bagaimana).

4. Pembuatan program harus mempertimbangkan kebijaksanaan pemerintah

daerah.

5. Antara satu kegiatan dengan kegiatan yang saling mengisi dan berkaitan.

6. Tidak kaku dalam batas-batas tertentu sesuai dengan perkembangan.

7. Mudah dipahami dan penafsiran harus sama oleh pelaksana kegiatan.

Perencanaan program dalam pelaksanaannya belum tentu berjalan

dengan seharusnya, sehingga pemerintah harus dapat memperkecil

kendala-kendala yang datang baik dari dalam maupun dari luar. Kendala yang datang dari

dalam adalah berupa kurangnya pengertian dan pemahaman, kesadaran dan

tanggung jawab, waktu dan pendanaan, pola manajemen. Sedangkan yang datang

dari luar seperti peraturan/ketentuan-ketentuan (birokrasi) yang berlaku, faktor

sosial, politik dan ekonomi.

Kegiatan adalah suatu tindakan nyata yang dilaksanakan dalam jangka

waktu tertentu oleh instansi pemerintah sesuai dengan kebijakan dan program

yang telah ditetapkan untuk mencapai tujuan tertentu. Rencana kegiatan terdiri

dari pilihan-pilihan instansi pemerintah untuk melaksanakan metode, proses,

keterampilan, peralatan, dan sistem verja dalam rangka mengimplementasikan

program verja operacional yang telah dibuat dengan memperhatikan lingkungan

yang ada di organisasi, baik lingkungan internal maupun eksternal. Dalam

• Spesific artinya status kegiatan harus menggambarkan hasil yang spesifik yang

diinginkannya, memberikan arah dan tolok ukur yang jelas.

• Measureable artinya kegiatan harus dapat diukur, dapat dipastikan

waktu/tingkat pencapaiannya.

• Aggressive but attainable artinya statu kegiatan harus dijadikan standar

keberhasilan dalam satu tahun sehingga cukup menantang Namur masih dalam

tingkat keberhasilan.

• Result artinya kegiatan berorientasi kepada hasil yang ingin dicapai dalam

periode satu tahun.

• Time bound artinya kegiatan harus memiliki batas waktu

Agar rancangan program tersebut dapat secara nyata meningkatkan dan

mewujudkan keterjaminan kesehatan masyarakat, maka untuk mewujudkan

program usulan tersebut sebagai langkah awal perlu dilakukan pendekatan dan

sosialisasi kepada Pemerintah Daerah mengenai program tersebut beserta manfaat

dan dampaknya terhadap masyarakat secara khusus terhadap kesehatan

masyarakat. Hal tersebut dilakukan karena sasaran utama dari penelitian ini adalah

pembuat kebijakan yakni pemerintah daerah setempat yang berwenang, agar hasil

penelitian ini, dimana strategi dan formulasi kebijakan yang menjadi outputnya,

dapat diimplementasikan dan tujuan peningkatan kesehatan masyakatan dapat

3.7. Keterbatasan Penelitian

Ada beberapa hal yang menjadi keterbatasan penelitian ini yaitu dari aspek

waktu penelitian. Untuk melihat data kecenderungan akan lebih lengkap bila

data yang disajikan adalah dalam jumlah sesuai dengan jumlah sampel yang

direkomendasikan, tetapi hal tersebut tidak terpenuhi karena keterbatasan

peneliti dan keterbatasan dalam pengumpulan data. Berdasarkan cara penentuan

premi dalam penelitian ini terdapat beberapa perbedaan dan hambatan dalam

menentukan cara-cara penentuan premi seperti yang telah dijelaskan di bab

sebelumnya.

Pada penentuan premi belum mencerminkan biaya overhead dan biaya obat yang real serta bahan habis pakai sehingga total biaya masih harus

diperkirakan dengan penambahan biaya-biaya tersebut. Sedangkan seharusnya

penentuan premi sudah dapat memberikan hasil dengan sudah memasukkan

komponen biaya pengembangan sebagai tambahan untuk biaya operasional serta

utilisasi yang sesungguhnya dengan tarif berdasarkan biaya satuan pelayanan

dan sudah diproyeksikan untuk antisipasi kenaikan tarif ke depan.

Keterbatasan penelitian lain adalah bahwa tidak dilakukannya penelitian

ini untuk seluruh masyarakat serta tahap simulasi dan skenario untuk

BAB IV

GAMBARAN UMUM KOTA SUKABUMI 4.1. Profil Wilayah

Kota Sukabumi terletak pada bagian selatan tengah Jawa Barat pada

koordinat 106045’50” Bujur Timur dan 106049’29” Lintang Selatan dan 6050’44”

Lintang Selatan. Terletak di kaki Gungung Gede dan Gunung Pangrango yang

ketinggiannya mencapai 584 m diatas permukaan laut, dengan suhu maksimum

290 C. Kota Sukabumi merupakan wilayah yang strategis yakni berjarak 120 Km

dari Ibukota Negara (Jakarta) dan 96 Km dari Ibukota Propinsi (Bandung). Kota

Sukabumi terdiri dari 7 kecamatan yaitu Kecamatan Baros, Citamiang,

Warudoyong, Gunung Puyuh, Cikole, Lembur Situ, dan Cibeureum yang terdiri

dari 33 kelurahan seluas 4800.23. Kecamatan dengan luas wilayah terbesar yaitu

Kecamatan Cibeureum (889.763 ha) sedangkan kecamatan dengan luas terkecil

yaitu Kecamatan Citamiang (404.00 ha).

4.2.Orientasi Wilayah

Secara geografis wilayah Kota Sukabumi mempunyai luas wilayah 49.81 km2

dengan batas-batas sebagai berikut :

• Batas Utara : Kabupaten Sukabumi

• Batas Selatan : Kabupaten Sukabumi

• Batas Timur : Kabupaten Sukabumi

4.3. Penduduk

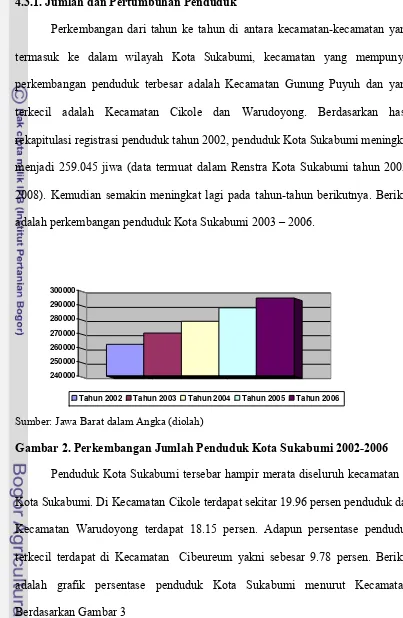

4.3.1. Jumlah dan Pertumbuhan Penduduk

Perkembangan dari tahun ke tahun di antara kecamatan-kecamatan yang

termasuk ke dalam wilayah Kota Sukabumi, kecamatan yang mempunyai

perkembangan penduduk terbesar adalah Kecamatan Gunung Puyuh dan yang

terkecil adalah Kecamatan Cikole dan Warudoyong. Berdasarkan hasil

rekapitulasi registrasi penduduk tahun 2002, penduduk Kota Sukabumi meningkat

menjadi 259.045 jiwa (data termuat dalam Renstra Kota Sukabumi tahun

2003-2008). Kemudian semakin meningkat lagi pada tahun-tahun berikutnya. Berikut

adalah perkembangan penduduk Kota Sukabumi 2003 – 2006.

240000 250000 260000 270000 280000 290000 300000

Tahun 2002 Tahun 2003 Tahun 2004 Tahun 2005 Tahun 2006

[image:54.595.98.501.118.736.2]Sumber: Jawa Barat dalam Angka (diolah)

Gambar 2. Perkembangan Jumlah Penduduk Kota Sukabumi 2002-2006

Penduduk Kota Sukabumi tersebar hampir merata diseluruh kecamatan di

Kota Sukabumi. Di Kecamatan Cikole terdapat sekitar 19.96 persen penduduk dan

Kecamatan Warudoyong terdapat 18.15 persen. Adapun persentase penduduk

terkecil terdapat di Kecamatan Cibeureum yakni sebesar 9.78 persen. Berikut

adalah grafik persentase penduduk Kota Sukabumi menurut Kecamatan.

14% 18% 11% 20% 10% 17% 10% Gunung puyuh Warudoyong

Lem bur situ

Cikole

Baros

Citam iang

Cibeureum

[image:55.595.98.500.47.829.2]Sumber: Selayang Pandang Kota Sukabumi (2008)

Gambar 3. Persentase Jumlah Penduduk Kota Sukabumi Menurut Kecamatan Tahun 2008

Kecamatan dengan tingkat kepadatan tertinggi yaitu Kecamatan Citamiang

(10.430 jiwa/ km2), sedangkan kecamatan dengan tingkat kepadatan terendah

yaitu Kecamatan Cibeureum (2.764 jiwa/ km2).

4.3.2. Tenaga Kerja

Masyarakat Kota Sukabumi memiliki mata pencaharian yang beragam,

mulai dari bidang primer, sekunder dan tersier. Berikut merupakan persentase

penduduk menurut tenaga kerja.

5% 15% 8% 29% 6% 4% 32% 1% Tenaga Profesional Tenaga Kepemimpinan

Pejabat Pelaksana dan Tenaga Tata Usaha

Jenis Tenaga Penjualan

Tenaga Tata Usaha (administrasi

Pertanian

Produksi

TNI dan Lainnya

Sumber : BPS Jabar (diolah)

Berdasarkan