ANALISIS PENGARUH DANA PIHAK KETIGA

DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

Oleh

HENI ROHAENI

H24053163

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Heni Rohaeni. H24053163. Analisis Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba (Studi Kasus PT Bank X Tbk). Di bawah bimbinganWita Juwita Ermawati.

Pembangunan ekonomi merupakan tolak ukur pembangunan nasional dimana dunia perbankan memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat yang bertujuan untuk peningkatan taraf hidup masyarakat. Dana yang berhasil dihimpun akan disalurkan kembali dalam bentuk kredit. Menurut Siamat (2004), proporsi pendapatan utama bank berasal dari kredit. Namun, kredit juga merupakan salah satu faktor rapuhnya usaha perbankan apabila kredit tersebut dinyatakan bermasalah. Hal ini berimplikasi pada pengelolaan dana pihak ketiga yang merupakan kegiatan penghimpunan dana dan kredit bermasalah yang merupakan risiko dari kegiatan penyaluran dana. Penelitian ini bertujuan (1) Menganalisis komposisi dana pihak ketiga (tabungan, giro, deposito), (2) Menganalisis perkembangan dana pihak ketiga, kredit bermasalah, dan laba, dan (3) Menganalisis pengaruh dana pihak ketiga dan kredit bermasalah terhadap laba. Penelitian dilakukan di PT Bank X Tbk. Data yang digunakan dalam penelitian ini adalah data sekunder dari studi pustaka dan yang diperoleh dari perusahaan berupa laporan keuangan. Analisis menggunakan korelasi, regresi linier berganda, uji F, dan uji t dengan pengolah data Minitab 14.

ANALISIS PENGARUH DANA PIHAK KETIGA

DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh HENI ROHAENI

H24053163

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH DANA PIHAK KETIGA DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh HENI ROHAENI

H24053163

Menyetujui, Agustus 2009

Wita Juwita Ermawati, STP. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

iv

RIWAYAT HIDUP

Penulis dilahirkan di Pameungpeuk pada 15 Agustus 1986. Penulis merupakan anak pertama dari dua bersaudara pasangan H.Aep Saepudin dan Hj.Wawat Sukmawati. Penulis memulai pendidikan di SDN Gudang II tahun 1993. Penulis melanjutkan pendidikan di Sekolah Menengah Pertama Negeri 1 Banjar pada tahun 1999 dan pada tahun 2002

melanjutkan pendidikan di Sekolah Menengah Atas Negeri 1 Banjar pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen, Fakultas Ekonomi dan manajemen pada tahun 2006.

Selama menjalani perkuliahan, penulis berpartisipasi aktif dalam organisasi kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Center Of Management(COM@). Pada periode 2006-2007 dan 2007-2008 penulis menjabat sebagaistaff Produksi Operasi Bisnis. Selain itu, penulis juga aktif pada kegiatan di lingkungan kampus seperti kepanitiaan (misalnya panitia Masa Perkenalan Departemen sebagai seksi konsumsi), seminar-seminar dan pelatihan. Penulis juga pernah melakukan kegiatan survai di kelurahan Pondok Jaya dan Bedahan dalam

rangka “Program Penanggulangan Kemiskinan” yang diselenggarakan oleh

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kekhadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini mengambil judul“AnalisisPengaruh Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba (Studi Kasus PT Bank X Tbk)” dan bertujuan untuk mengetahui komposisi dan pengaruh dana pihak ketiga dan kredit bermasalah terhadap laba.

Penyusunan skripsi ini, penulis banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Wita Juwita Ermawati, STP, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan ibu Hardiana Widyastuti, S.Hut, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Edwin dan pihak Learning Center Group PT Bank X Tbk yang telah memberikan kesempatan bagi penulis untuk melaksanakan penelitian serta memberikan masukan dan informasi demi terselesaikannya skripsi ini.

4. Seluruh Dosen Departemen Manajemen yang telah memberikan ilmu dan pengetahuan yang berguna bagi penulis, Kepala Tata Usaha Fakultas Ekonomi dan Manajemen dan staf atas bantuan selama penulis menyelesaikan perkuliahan.

5. Kedua orang tua (Bapak dan Mama), kakak dan adikku (Teh Yeyen dan Tuti) dan seluruh keluarga besar yang senantiasa memberikan doa yang tulus, semangat dan kasih sayang kepada penulis.

vi

7. Try, Rara, Dewi, Pei, Anggi, Faris, Ira, Teh kokom, Oelan, Uni, Selvi yang telah memberikan indahnya persahabatan, keceriaan dan kebersamaan selama ini serta kasih sayang, motivasi dan masukan yang telah diberikan kepada penulis.

8. Rekan-rekan satu bimbingan: Widi, Edi, dan Sari untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

9. Teh Rika, Ramadhona, Irsam, Andri, Bagus, Maya, loniq, Annisa, Mbak wulan, Ria, Novi Nurmia, Puti, Icha, Dila, Lina, Rini, Nain dan anak-anak Bateng 23 (Ayu, Ala, Ides, Indri, Beby, Dian, Nana) untuk motivasi dan masukan yang telah diberikan kepada penulis.

10. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

11. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran konstruktif sangat diperlukan untuk kemajuan yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amin.

Bogor, Agustus 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

1.5. Ruang Lingkup ... 6

II. TINJAUAN PUSTAKA 2.1. Bank... 7

2.1.1. Definisi Bank... 7

2.1.2. Fungsi dan Usaha Bank Umum... 7

2.2. Sumber Dana Bank... 9

2.3. Alokasi Dana Bank... 11

2.4. Penyaluran Kredit... 12

2.4.1. Definisi Kredit... 12

2.4.2. Tujuan Kredit ... 13

2.2.3. Fungsi Kredit... 13

2.4.4. Jenis-jenis Kredit... 14

2.5. Kredit Bermasalah (Non Performing Loan)... 16

2.6. Laba Bank... 18

2.7. Penelitian Terdahulu... 19

III.METODE PENELITIAN 3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian... 22

3.3. Metode Pengumpulan Data ... 22

3.4. Pengolahan dan Analisis Data ... 22

3.4.1. Analisis Deskriptif... 22

3.4.2. Analisis KorelasiPearson Product Moment... 22

3.4.3. Analisis Regresi Linier Berganda ... 23

3.4.4. Analisis Uji simultan (Uji F) ... 26

viii IV.HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan ... 29

4.1.1. Sejarah PT Bank X ... 29

4.1.2. Profil PT Bank X... 39

4.1.3. Visi Misi PT Bank X ... 30

4.1.4. Produk dan Jasa ... 30

4.2. Penghimpunan Dana... 32

4.3. Penyaluran Kredit... 38

4.3.1. Pengelolaan Risiko Kredit... 39

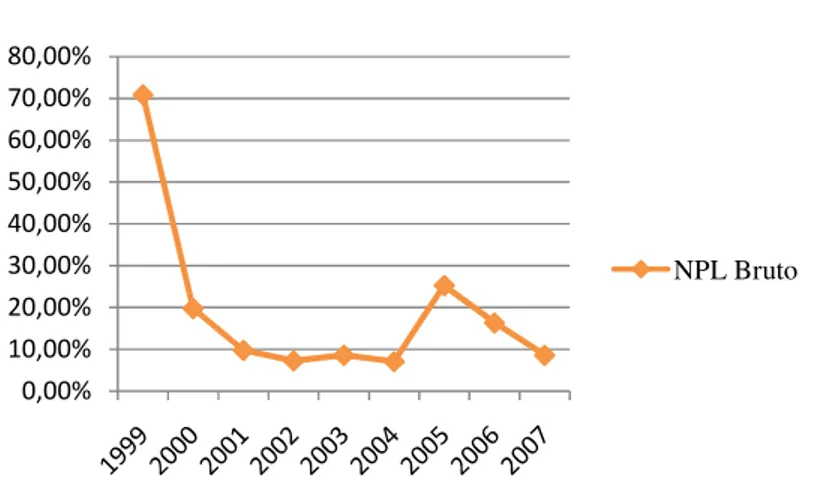

4.3.2. Kredit Bermasalah PT Bank X... 40

4.4. Laba PT. Bank X ... 44

4.5. Pengaruh Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba. 46 4.5.1. Analisis Korelasi ... 46

4.5.2. Analisis Regresi Linier Berganda ... 47

4.5.3. Dampak Perubahan Secara Keseluruhan (Uji F)... 51

4.5.4. Dampak Perubahan Secara Parsial (Uji t) ... 53

4.6. Implikasi Manajerial ... 54

KESIMPULAN DAN SARAN 1. Kesimpulan... 56

2. Saran... 57

DAFTAR PUSTAKA... 58

ix

DAFTAR TABEL

No Halaman

1. Pedoman untuk memberikan interpretasi koefisien korelasi ... 23

2. Dana pihak ketiga (tabungan, giro, deposito) ... 35

3. Persentase tingkat pertumbuhan penyaluran kredit 1999-2007 ... 38

4. Jumlah kolektibilitas kredit periode 1999-2007... 41

5. PersentaseNon Performig Loan(NPL) kredit periode 1999-2007... 43

6. Laba PT Bank X periode 1999-2007 ... 45

7. Nilai korelasi antar variabel DPK, NPL, dan Laba... 47

ANALISIS PENGARUH DANA PIHAK KETIGA

DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

Oleh

HENI ROHAENI

H24053163

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Heni Rohaeni. H24053163. Analisis Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba (Studi Kasus PT Bank X Tbk). Di bawah bimbinganWita Juwita Ermawati.

Pembangunan ekonomi merupakan tolak ukur pembangunan nasional dimana dunia perbankan memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat yang bertujuan untuk peningkatan taraf hidup masyarakat. Dana yang berhasil dihimpun akan disalurkan kembali dalam bentuk kredit. Menurut Siamat (2004), proporsi pendapatan utama bank berasal dari kredit. Namun, kredit juga merupakan salah satu faktor rapuhnya usaha perbankan apabila kredit tersebut dinyatakan bermasalah. Hal ini berimplikasi pada pengelolaan dana pihak ketiga yang merupakan kegiatan penghimpunan dana dan kredit bermasalah yang merupakan risiko dari kegiatan penyaluran dana. Penelitian ini bertujuan (1) Menganalisis komposisi dana pihak ketiga (tabungan, giro, deposito), (2) Menganalisis perkembangan dana pihak ketiga, kredit bermasalah, dan laba, dan (3) Menganalisis pengaruh dana pihak ketiga dan kredit bermasalah terhadap laba. Penelitian dilakukan di PT Bank X Tbk. Data yang digunakan dalam penelitian ini adalah data sekunder dari studi pustaka dan yang diperoleh dari perusahaan berupa laporan keuangan. Analisis menggunakan korelasi, regresi linier berganda, uji F, dan uji t dengan pengolah data Minitab 14.

ANALISIS PENGARUH DANA PIHAK KETIGA

DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh HENI ROHAENI

H24053163

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGARUH DANA PIHAK KETIGA DAN KREDIT BERMASALAH TERHADAP LABA

(STUDI KASUS PT BANK X Tbk)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh HENI ROHAENI

H24053163

Menyetujui, Agustus 2009

Wita Juwita Ermawati, STP. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

iv

RIWAYAT HIDUP

Penulis dilahirkan di Pameungpeuk pada 15 Agustus 1986. Penulis merupakan anak pertama dari dua bersaudara pasangan H.Aep Saepudin dan Hj.Wawat Sukmawati. Penulis memulai pendidikan di SDN Gudang II tahun 1993. Penulis melanjutkan pendidikan di Sekolah Menengah Pertama Negeri 1 Banjar pada tahun 1999 dan pada tahun 2002

melanjutkan pendidikan di Sekolah Menengah Atas Negeri 1 Banjar pada program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersama (TPB) dan diterima di Departemen Manajemen, Fakultas Ekonomi dan manajemen pada tahun 2006.

Selama menjalani perkuliahan, penulis berpartisipasi aktif dalam organisasi kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Center Of Management(COM@). Pada periode 2006-2007 dan 2007-2008 penulis menjabat sebagaistaff Produksi Operasi Bisnis. Selain itu, penulis juga aktif pada kegiatan di lingkungan kampus seperti kepanitiaan (misalnya panitia Masa Perkenalan Departemen sebagai seksi konsumsi), seminar-seminar dan pelatihan. Penulis juga pernah melakukan kegiatan survai di kelurahan Pondok Jaya dan Bedahan dalam

rangka “Program Penanggulangan Kemiskinan” yang diselenggarakan oleh

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kekhadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini mengambil judul“AnalisisPengaruh Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba (Studi Kasus PT Bank X Tbk)” dan bertujuan untuk mengetahui komposisi dan pengaruh dana pihak ketiga dan kredit bermasalah terhadap laba.

Penyusunan skripsi ini, penulis banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Wita Juwita Ermawati, STP, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan ibu Hardiana Widyastuti, S.Hut, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran dan kritik merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Edwin dan pihak Learning Center Group PT Bank X Tbk yang telah memberikan kesempatan bagi penulis untuk melaksanakan penelitian serta memberikan masukan dan informasi demi terselesaikannya skripsi ini.

4. Seluruh Dosen Departemen Manajemen yang telah memberikan ilmu dan pengetahuan yang berguna bagi penulis, Kepala Tata Usaha Fakultas Ekonomi dan Manajemen dan staf atas bantuan selama penulis menyelesaikan perkuliahan.

5. Kedua orang tua (Bapak dan Mama), kakak dan adikku (Teh Yeyen dan Tuti) dan seluruh keluarga besar yang senantiasa memberikan doa yang tulus, semangat dan kasih sayang kepada penulis.

vi

7. Try, Rara, Dewi, Pei, Anggi, Faris, Ira, Teh kokom, Oelan, Uni, Selvi yang telah memberikan indahnya persahabatan, keceriaan dan kebersamaan selama ini serta kasih sayang, motivasi dan masukan yang telah diberikan kepada penulis.

8. Rekan-rekan satu bimbingan: Widi, Edi, dan Sari untuk kerjasama dan motivasi selama proses bimbingan dan penyusunan skripsi.

9. Teh Rika, Ramadhona, Irsam, Andri, Bagus, Maya, loniq, Annisa, Mbak wulan, Ria, Novi Nurmia, Puti, Icha, Dila, Lina, Rini, Nain dan anak-anak Bateng 23 (Ayu, Ala, Ides, Indri, Beby, Dian, Nana) untuk motivasi dan masukan yang telah diberikan kepada penulis.

10. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama membuat kenangan dan persahabatan yang indah serta ilmu kehidupan yang diberikan.

11. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran konstruktif sangat diperlukan untuk kemajuan yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amin.

Bogor, Agustus 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

1.5. Ruang Lingkup ... 6

II. TINJAUAN PUSTAKA 2.1. Bank... 7

2.1.1. Definisi Bank... 7

2.1.2. Fungsi dan Usaha Bank Umum... 7

2.2. Sumber Dana Bank... 9

2.3. Alokasi Dana Bank... 11

2.4. Penyaluran Kredit... 12

2.4.1. Definisi Kredit... 12

2.4.2. Tujuan Kredit ... 13

2.2.3. Fungsi Kredit... 13

2.4.4. Jenis-jenis Kredit... 14

2.5. Kredit Bermasalah (Non Performing Loan)... 16

2.6. Laba Bank... 18

2.7. Penelitian Terdahulu... 19

III.METODE PENELITIAN 3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian... 22

3.3. Metode Pengumpulan Data ... 22

3.4. Pengolahan dan Analisis Data ... 22

3.4.1. Analisis Deskriptif... 22

3.4.2. Analisis KorelasiPearson Product Moment... 22

3.4.3. Analisis Regresi Linier Berganda ... 23

3.4.4. Analisis Uji simultan (Uji F) ... 26

viii IV.HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan ... 29

4.1.1. Sejarah PT Bank X ... 29

4.1.2. Profil PT Bank X... 39

4.1.3. Visi Misi PT Bank X ... 30

4.1.4. Produk dan Jasa ... 30

4.2. Penghimpunan Dana... 32

4.3. Penyaluran Kredit... 38

4.3.1. Pengelolaan Risiko Kredit... 39

4.3.2. Kredit Bermasalah PT Bank X... 40

4.4. Laba PT. Bank X ... 44

4.5. Pengaruh Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba. 46 4.5.1. Analisis Korelasi ... 46

4.5.2. Analisis Regresi Linier Berganda ... 47

4.5.3. Dampak Perubahan Secara Keseluruhan (Uji F)... 51

4.5.4. Dampak Perubahan Secara Parsial (Uji t) ... 53

4.6. Implikasi Manajerial ... 54

KESIMPULAN DAN SARAN 1. Kesimpulan... 56

2. Saran... 57

DAFTAR PUSTAKA... 58

ix

DAFTAR TABEL

No Halaman

1. Pedoman untuk memberikan interpretasi koefisien korelasi ... 23

2. Dana pihak ketiga (tabungan, giro, deposito) ... 35

3. Persentase tingkat pertumbuhan penyaluran kredit 1999-2007 ... 38

4. Jumlah kolektibilitas kredit periode 1999-2007... 41

5. PersentaseNon Performig Loan(NPL) kredit periode 1999-2007... 43

6. Laba PT Bank X periode 1999-2007 ... 45

7. Nilai korelasi antar variabel DPK, NPL, dan Laba... 47

x

DAFTAR GAMBAR

No Halaman

1. Komposisi pendapatan bunga PT Bank X periode 2006-2007 ... 4

2. Kerangka konseptual... 21

3. Komposisi dana pihak ketiga PT Bank X periode 1999-2007... 33

4. Grafik perkembangan tingkat suku bunga dana dan suku bunga kredit .... PT Bank X periode 1999-2007... 34

5. Grafik perkembangan jumlah dana pihak ketiga dan penyaluran kredit.... PT Bank X periode 1999-2007... 37

6. Komposisi kolektibilitas kredit PT Bank X periode 1999-2007... 41

7. Grafik perkembangan rasio NPL PT Bank X periode 1999-2007 ... 44

8. Grafik perkembangan laba PT Bank X periode 1999-2007... 46

9. Uji normalitas residual pada regresi berganda ... 49

10. Hasilrun testterhadap residual model... 50

xi

DAFTAR LAMPIRAN

No Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Pembangunan ekonomi merupakan tolak ukur pembangunan nasional dimana sektor ekonomi selalu menjadi fokus pemerintah dalam melaksanakan pembangunan baik jangka pendek maupun jangka panjang. Kini setelah masa krisis terlewati, perbaikan sektor ekonomi tetap menjadi prioritas utama. Pembangunan ekonomi tidak dapat dilepaskan dari sektor perbankan. Dunia perbankan memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat ketika sektor ekonomi mengalami penurunan maka salah satu cara mengembalikan stabilitas ekonomi adalah menata sektor perbankan. Oleh karena itu pemerintah memberikan perhatian khusus terhadap keberadaan perbankan dalam struktur perekonomian nasional.

Salah satu upaya yang telah dilakukan pemerintah melalui Bank Indonesia yaitu dengan dikeluarkannya deregulasi di bidang keuangan, moneter, dan perbankan yang berkelanjutan dengan tujuan untuk menciptakan iklim perbankan yang sehat, mandiri, dan efisien. Berpijak dari adanya kebutuhanblue printperbankan nasional dan sebagai kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API (Arsitektur Perbankan Indonesia) sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan (www.bi.go.id).

Perbankan dalam menjalankan fungsinya yaitu berasaskan prinsip kehati-hatian. Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat yang bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan taraf hidup masyarakat.

2

simpanan tabungan, giro dan deposito. Sumber dana tersebut akan disalurkan kembali kepada masyarakat dalam bentuk kredit. Atas simpanan masyarakat tersebut, bank memberikan imbalan berupa bunga. Sejalan dengan karakteristik usaha tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah. Pengaturan secara ketat oleh penguasa moneter terhadap kegiatan perbankan ini tidak terlepas dari peranannya dalam pelaksanaan kebijakan moneter. Bank dapat mempengaruhi jumlah uang beredar yang merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan menggunakan berbagai piranti kebijakan moneter (www.bi.go.id).

Salah satu kegiatan industri perbankan adalah pemberian kredit. Menurut Siamat (2004), proporsi pendapatan terbesar bank berasal dari pendapatan bunga kredit yang disalurkan. Sedangkan jumlah kredit yang disalurkan tersebut didanai oleh beberapa sumber yaitu modal sendiri, pinjaman dari lembaga lain, dan pihak ketiga atau masyarakat. Menurut Kasmir (2004), dana pihak ketiga memiliki kontribusi terbesar dari beberapa sumber dana tersebut sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank.

3

Beberapa risiko kredit tak dapat dihindari, karena tanpa risiko tidak akan ada pendapatan. Besarnya jumlah kredit yang disalurkan dengan diimbangi pengelolaan terhadap risiko yang baik akan menentukan keuntungan bank. Namun di sisi lain, kredit juga merupakan salah satu faktor yang menyebabkan rapuhnya usaha perbankan yaitu apabila kredit tersebut dinyatakan bermasalah. Besarnya kredit yang bermasalah ditunjukkan dalam nilai Non Performing Loan (NPL). Semakin besar NPL berarti risiko kredit semakin tinggi. Bank dapat mengkompensasikan pemberian kredit yang mempunyai risiko tinggi diimbangi dengan pendapatan yang lebih tinggi melalui penetapan suku bunga di atas normal. Namun, pemberian putusan kredit harus dapat dijamin, apakah akan lebih banyak memberikan kredit dengan tingkat pendapatan dan pengembalian tinggi, atau terlalu berisiko, karena dapat mengakibatkan risiko potensial dalam bisnis (Coyle dalam

www.WordPress.com)

Saat ini, dunia perbankan di Indonesia mengalami kendala dengan tingkat kredit bermasalah yang terus meningkat. Bank Indonesia (BI) mencatat rasio kredit bermasalah (NPL) gross perbankan naik dari 4,33% pada Maret menjadi 4,39% per April 2008. Sementara NPLnetpada periode yang sama naik dari 1,78% menjadi 1,8%. Komposisi NPL tersebut adalah 3,7% pada kredit modal kerja, kredit investasi 5,3%, dan kredit konsumsi 3,1%(www.zulfikargroup.blogspot.com).

4

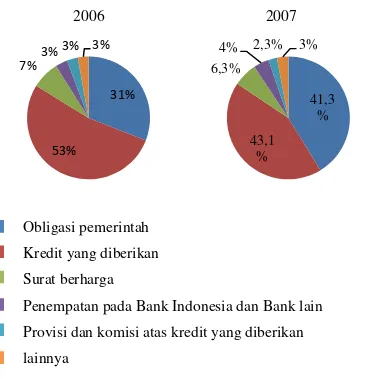

Bank X memiliki kontribusi masing-masing sebesar 43,1% dan 52,8%. Nilai tersebut hampir mencapai setengah dari pendapatan bunga total.

Gambar 1. Komposisi pendapatan bunga PT Bank X Periode 2006-2007 Sumber: PT Bank X (Data Diolah)

Dalam upaya pencapaian labanya, PT Bank X harus terus berusaha menghimpun dana pihak ketiga untuk mendanai kegiatan penyaluran kreditnya dan selalu berusaha untuk menurunkan tingkat NPL. Semakin banyak dana yang disalurkan tentu saja semakin besar potensi menimbulkan risiko kredit. NPL yang tinggi akan berpengaruh terhadap citra perusahaan dan kinerja perbankan. Pengelolaan terhadap kegiatan penghimpunan dana dan penyaluran dana sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola perusahaan.

1.2. Rumusan Masalah

Dalam menghadapi perubahan ekonomi yang sangat fluktuatif di Indonesia, lembaga keuangan dan pelaku ekonomi khususnya BUMN harus mengelola kegiatan bank terutama dalam penyaluran kreditnya. Penyaluran kredit yang diberikan kepada masyarakat memiliki tingkat risiko yang beraneka ragam. Permasalahan yang terjadi pada PT Bank X adalah

31%

53% 7%

3%3% 3%

41,3 % 43,1

% 6,3%

4% 2,3% 3%

Obligasi pemerintah

Kredit yang diberikan

Surat berharga

Penempatan pada Bank Indonesia dan Bank lain

Provisi dan komisi atas kredit yang diberikan

lainnya

5

ketidakstabilan Jumlah DPK, nilai NPL dan Laba. Tingginya jumlah DPK yang dimiliki oleh PT Bank X akan berimplikasi pada kemampuannya dalam melakukan ekspansi kredit, karena sumber pendanaan utama untuk penyaluran kredit adalah jumlah DPK yang berhasil dihimpun oleh sebuah bank. Tiap sumber dana memiliki kelebihan, kekurangaan dan biaya dana yang harus diperhitungkan karena dapat mempengaruhi laba bank. Agar bank mendapatkan laba, maka tingkat bunga kredit harus lebih tinggi dari biaya yang dibayarkan kepada pemilik dana (Siamat, 2005). Sehingga bank akan mendapatkan spread (selisih) yang positif. Akan tetapi, dalam menyalurkan kreditnya bank menghadapi risiko kredit gagal bayar yang ditunjukkan oleh nilai NPL. Sehingga dengan adanya NPL tersebut, laba yang sudah ditargetkan bank akan terganggu. Maka kegiatan penghimpunan dan penyaluran kredit harus dikelola dengan baik, karena dua kegiatan tersebut merupakan satu kesatuan atas keberlangsungannya kegiatan usaha sebuah bank. Oleh karena itu permasalahan yang akan dibahas pada penelitian ini adalah sebagai berikut :

1. Bagaimana komposisi dana pihak ketiga (tabungan, giro, deposito) pada PT Bank X?

2. Bagaimana perkembangan dana pihak ketiga, NPL, dan laba pada PT Bank X?

3. Bagaimana pengaruh dana pihak ketiga dan nilai NPL terhadap laba pada PT Bank X?

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan diatas, tujuan dari penelitian ini adalah: 1. Menganalisis komposisi dana pihak ketiga (tabungan, giro, deposito)

pada PT Bank X.

2. Menganalisis perkembangan dana pihak ketiga, NPL, dan laba pada PT Bank X.

6

1.4. Manfaat Penelitian

1. Bagi Perusahaan, hasil penelitian ini diharapkan dapat memberikan masukan serta saran-saran yang bermanfaat untuk pencapaian laba. 2. Bagi pembaca, sebagai salah satu bahan acuan dan referensi untuk

melakukan penelitian lanjutan.

3. Bagi penulis, penelitian ini diharapkan bermanfaat untuk menambah wawasan keilmuan serta sebagai suatu latihan dalam menerapkan teori-teori yang diperoleh penulis khususnya mengenai perbankan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Definisi Bank

Menurut UU No.7 Tahun 1992 sebagaimana telah diubah dengan UU. No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

2.1.2. Fungsi dan Usaha Bank Umum

Siamat (2004) menyebutkan bahwa bank umum memiliki fungsi pokok sebagai berikut:

1) Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2) Menciptakan uang.

3) Menghimpun dan menyalurkannya kepada masyarakat. 4) Menawarkan jasa-jasa keuangan lain.

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No. 10 Tahun 1998 tentang perbankan dalam Siamat (2004) adalah sebagai berikut:

1) Menghimpun dana dari masyarakat. 2) Memberikan kredit.

3) Menerbitkan surat pengakuan utang.

4) Membeli, menjual atau menjamin atas risiko sendiri maupun. untuk kepentingan dan atas perintah nasabahnya:

a) Surat-surat wesel termasuk wesel yang diaksep oleh bank b) Surat pengakuan utang

c) Kertas perbendaharaan negara dan surat jaminan pemerintah d) Sertifikat Bank Indonesia (SBI)

e) Obligasi

8

g) Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun

5) Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8) Menyediakan tempat untuk menyimpan barang dan surat berharga.

9) Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian).

10) Melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11) Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

12) Melakukan kegiatan anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee).

13) Menyediakan pembiayaan dengan prinsip bagi hasil.

14) Melakukan kegiatan lain misalnya kegiatan dalam valuta asing, melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, dan asuransi, dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

9

2.2. Sumber Dana Bank

Menurut Kasmir (2008), sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Sumber dana bank dapat diperoleh dari: 1. Dana yang berasal dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dalam bank. Perolehan dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar. Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri dari :

a. Setoran modal dari pemegang saham merupakan modal dari para pemegang saham lama atau pemegang saham baru.

b. Cadangan laba merupakan laba yang setiap tahun dicadangkan oleh bank dan sementara waktu belum digunakan.

c. Laba bank yang belum dibagi merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Menurut UU No.10 Tahun 1998 sumber dana yang dimaksud adalah :

a. Simpanan giro

Merupakan simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. Simpanan tabungan

10

c. Simpanan deposito

Merupakan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Pembagian jenis simpanan ke dalam beberapa jenis dimaksudkan agar para penyimpan mempunyai pilihan sesuai dengan tujuan masing-masing. Tiap pilihan mempunyai pilihan mempunyai pertimbangan tertentu dan adanya suatu pengharapan yang ingin diperolehnya. Pengharapan yang ingin diperoleh dapat berupa keuntungan dari bunga dan kemudahan atau keamanan uangnya. 3. Dana yang bersumber dari lembaga lain

Sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua diatas. Adapun sumber dana yang dimaksud adalah :

a. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan kepada bank- bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi jika dibandingkan dengan pinjaman lainnya.

c. Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

11

2.3. Alokasi Dana Bank

Dana yang telah berhasil dihimpun dari berbagai sumber perlu dikelola secara efektif dan efisien dengan mempersiapkan strategi penempatan dana berdasarkan rencana yang telah ditetapkan. Menurut Siamat (2004), penempatan dana mempunyai beberapa tujuan yaitu :

a. Untuk mencapai tingkat profitabilitas yang cukup.

b. Untuk mempertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas tetap aman.

Menurut Siamat (2004), penggunaan dana bank pada prinsipnya dapat diklasifikasikan berdasarkan prioritas penggunaan dana dan sifat aktiva bank :

1. Prioritas penggunaan dana

Penggunaan dana bank dua prioritas pertama adalah dalam bentuk : a. Cadangan primer (primary reserve)

Cadangan primer dimaksudkan antara lain untuk memenuhi ketentuan likuiditas wajib minimum dan keperluan operasi bank sehari-hari termasuk untuk memenuhi semua penarikan simpanan dan permintaan kredit nasabah. Disamping itu cadangan ini digunakan untuk penyelesaian kliring antarbank dan kewajiban-kewajiban lainnya yang segera harus dibayar. Cadangan primer meliputi uang kas yang ada dalam bank, saldo rekening giro pada bank sentral dan bank-bank lainnya, dan warkat-warkat yang dalam proses penagihan.

b. Cadangan sekunder (secondary reserve)

Cadangan sekunder dapat digunakan untuk memenuhi kebutuhan-kebutuhan likuiditas yang jangka waktunya diperkirakan kurang dari satu tahun. Cadangan sekunder ini semata-mata dimaksudkan untuk kebutuhan likuiditas dan untuk memperoleh keuntungan.

c. Penyaluran kredit

12

d. Investments

Penggunaan dana bank untuk investment yaitu penanaman dana dalam surat-surat berharga yang berjangka panjang. Tujuannya yaitu untuk memaksimalkan penghasilan. Adapun instrumen untuk investmentadalah saham yang dibeli melalui bursa efek dan obligasi dengan berbagai jenis.

2. Penggunaan dana menurut aktiva

Penggunaan dana bank berdasarkan sifat aktiva adalah pengaplikasian dana ke dalam bentuk aktiva yang dapat memberikan hasil dan tidak memberikan hasil bagi bank yang bersangkutan. Penggunaan dana ini dapat dibedakan sebagai berikut :

a. Akiva tidak produktif (non-earning assets)

Aktiva tidak produktif merupakan penanaman dana ke dalam aktiva yang tidak memberikan hasil bagi bank terdiri dari : 1) alat likuid, terdiri dari kas, giro pada bank sentral, dan giro pada bank-bank lain.2) Aktiva tetap dan inventaris, yang penggunaan dananya diperoleh dari modal sendiri bank yang bersangkutan.

b. Aktiva produktif (earning assets)

Aktiva produktif merupakan semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya. Komponen aktiva produktif bank terdiri dari : kredit yang diberikan, penempatan pada bank lain, surat-surat berharga, dan penyertaan.

2.4. Penyaluran Kredit 2.4.1. Definisi Kredit

13

Menurut Kasmir (2004), kredit berarti memperoleh barang dengan membayar cicilan atau angsuran di kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian.

Menurut Rivai (2005), kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor/pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

2.4.2. Tujuan Kredit

Kasmir (2001) menyebutkan bahwa ”pemberian suatu fasilitas kredit mempunyai tujuan tertentu”. Tujuan pemberian kredit tersebut

tidak akan terlepas dari misi bank tersebut. Adapun tujuan utama pemberian suatu kredit antara lain:

1) Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut terutama dalam bentuk bunga yang diterima oleh bank dan biaya administrasi kredit yang dibebankan kepada nasabah. 2) Membantu usaha nasabah

Yaitu untuk membantu usaha nasabah yang memerlukan dana, agar dapat mengembangkan dan memperluas usahanya.

3) Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, karena akan meningkatkan penerimaan pajak, membuka kesempatan kerja, meningkatkan jumlah barang dan jasa, serta menghemat dan meningkatkan devisa negara.

2.4.3. Fungsi Kredit

14

a. Kredit dapat meningkatkanutility(daya guna) dari modal/uang b. Kredit meningkatkanutility(daya guna) suatu barang

c. Kredit meningkatkan peredaran dan lalu lintas uang d. Kredit menimbulkan kegairahan berusaha masyarakat e. Kredit sebagai alat stabilisasi ekonomi

f. Kredit sebagai jembatan untuk peningkatan pendapatan nasional g. Kredit sebagai alat hubungan ekonomi internasional

2.4.4. Jenis-jenis Kredit

Menurut Kasmir (2004), beragam jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan jenis kredit. Secara umum jenis-jenis kredit yang disalurkan oleh bank dilihat dari berbagai segi diantaranya:

1. Segi Kegunaan a. Kredit Investasi

Kredit investasi adalah kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru dimana pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Kredit modal kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. 2. Segi Tujuan Kredit

a. Kredit Produktif

Kredit produktif adalah kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit konsumtif

15

c. Kredit Perdagangan

Kredit perdagangan adalah kredit yang digunakan unuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit jangka pendek memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Kredit jangka menengah memiliki jangka waktu berkisar antara satu tahun sampai dengan tiga tahun.

c. Kredit Jangka Panjang

Kredit jangka panjang memiliki jangka waktu diatas tiga tahun atau lima tahun dan biasanya kredit ini digunakan untuk investasi jangka panjang.

4. Segi Jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan jaminan tertentu. Jaminan dapat berbentuk barang berwujud atau tidak berwujud. b. Kredit Tanpa Jaminan

Kredit yang diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur selama berhubungan dengan kreditur (bank) bersangkutan.

5. Segi Sektor Usaha a. Kredit pertanian

16

b. Kredit Peternakan

Kredit ini diberikan untuk sektor peternakan, biasanya untuk waktu yang relatif pendek.

c. Kredit Industri

Kredit ini digunakan untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

d. Kredit Pertambangan

Kredit ini digunakan untuk usaha tambang, biasanya dalam jangka panjang.

e. Kredit Pendidikan

Kredit pendidikan digunakan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit Profesi

Kredit profesi diberikan kepada kalangan para profesional seperti dosen, dokter dan pengacara.

g. Kredit perumahan

Kredit perumahan digunakan untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor usaha lainnya.

2.5. Kredit Bermasalah (Non Performing Loan)

Menurut Rivai (2005), kredit bemasalah merupakan kredit yang mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya terhadap bank, baik dalam bentuk pembayaran kembali pokoknya, pembayaran bunga, pembayaran ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan. Menurut ketentuan Bank Indonesia dalam Siamat (2004), kredit digolongkan menurut kualitasnya yaitu:

1. Kredit lancar (pass), kredit digolongkan lancar apabila memenuhi kriteria:

17

c) Bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral)

2. Kredit dalam perhatian khusus (special mention)

Kredit yang digolongkan ke dalam perhatian khusus apabila memenuhi kriteria:

a) Terdapat tunggakan angsuran pokok dan bunga yang belum melampaui 90 hari.

b) Kadang-kadang terjadi cerukan. c) Mutasi rekening relatif aktif

d) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan. e) Didukung oleh pinjaman baru.

3. Kredit kurang lancar (substandard)

Kredit yang digolongkan ke dalam kurang lancar apabila memenuhi kriteria:

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari.

b) Sering terjadi cerukan.

c) Frekuensi mutasi rekening relatif rendah.

d) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari Sembilan puluh hari.

e) Terdapat indikasi masalah keuangan yang dihadapi nasabah. f) Dokumentasi pinjaman yang lemah.

4. Kredit diragukan (doubtful)

Kredit yang digolongkan ke dalam kredit diragukan apabila memenuhi kriteria:

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 180 hari.

b) Terjadi cerukan yang bersifat permanen. c) Terjadi wanprestasi lebih dari 180 hari.

18

5. Kredit macet (loss)

Kredit yang digolongkan ke dalam kredit macet apabila memenuhi kriteria:

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 270 hari.

b) Kerugian operasional ditutup dengan pinjaman baru.

c) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Menurut Riyadi (2004), NPL adalah perbandingan antara jumlah kredit yang diberikan dengan kolektibilitas tiga sampai dengan lima dibandingkan dengan total kredit yang diberikan oleh bank.

Rumus :

NPLgross= / x 100%... 1)

NPLnett= / / x 100% .... 2)

Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%, jika melebihi 5% akan mempengaruhi penilaian tingkat kesehatan bank yang bersangkutan.

2.6. Laba Bank

Laba merupakan merupakan kelebihan pendapatan, hasil, atau harga jual diatas biaya-biaya yang terlibat; setiap manfaat keuangan yang berasal dari suatu kegiatan komersial, dari praktek suatu profesi, atau dari suatu transaksi pribadi (Kamus istilah akuntansi, 1985).

19

2.7. Hasil Penelitian Terdahulu

Gumayantika (2008) melakukan penelitian tentang pengaruh risiko kredit terhadap laba pada Bank Jabar Cabang Ciamis. Hasil penelitian ini dengan menggunakan korelasi pearson product moment membuktikan bahwa terdapat hubungan yang negatif sebesar 0,652 antara risiko kredit dan laba.

Pada penelitian Marchtina (2005), menganalisis pengaruh dana simpanan masyarakat dan suku bunga kredit terhadap penyaluran kredit pada bank pemerintah di Karesidenan Surakarta periode 2002-2004. Penelitian ini membuktikan bahwa dana simpanan masyarakat sebagai salah satu sumber dana bank memiliki pengaruh yang signifikan dan positif terhadap penyaluran kredit, sedangkan suku bunga kredit mempunyai pengaruh yang negatif dan signifikan terhadap penyaluran kredit.

III. METODE PENELITIAN

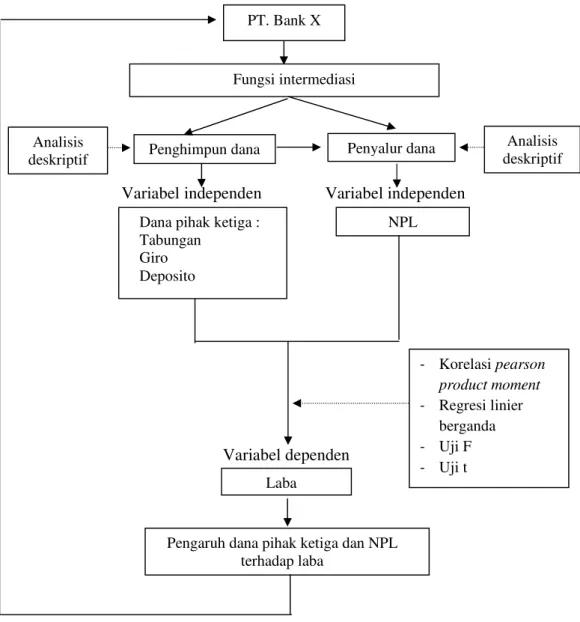

3.1. Kerangka Pemikiran

Sebagai lembaga intermediasi, bank mempunyai kegiatan utama yaitu menghimpun dan menyalurkan dana. Sumber dana terbesar yang dimiliki oleh bank berasal dari simpanan masyarakat yang berupa tabungan, giro, dan deposito. Sumber dana tersebut akan disalurkan kembali kepada masyarakat dalam bentuk kredit. Atas simpanan masyarakat tersebut, bank memberikan imbalan berupa bunga. Hampir semua kegiatan perekonomian masyarakat membutuhkan bank dengan fasilitas kreditnya. Oleh sebab itu, bank mempunyai peranan penting dalam pengelolaan dana yang beredar di masyarakat. Pendapatan terbesar bank berasal dari pendapatan bunga dari kredit yang disalurkan (Siamat, 2004). Sedangkan jumlah kredit yang disalurkan tersebut ditentukan oleh besarnya sumber dana yang diperoleh dari masyarakat. Namun dalam merealisasikan kegiatan bisnisnya, kredit selalu dihubungkan dengan prinsip risk and return, dimana kegiatan yang diharapkan akan mempunyai hasil atau pendapatan yang besar, biasanya mempunyai risiko yang tinggi.

Dalam penelitian ini, sumber pendanaan yang digunakan adalah sumber dana yang berasal dari pihak ketiga yang terdiri dari tabungan, giro, dan deposito. Besarnya risiko kredit ditunjukkan dalam nilai Non Performing Loan (NPL). Tingginya NPL menunjukkan banyaknya pihak debitur yang tidak dapat membayar secara kontinu atas pinjaman kreditnya. Sedangkan laba bank yang digunakan adalah laba bersih sebelum dikurangi pajak.

21

Variabel independen Variabel independen

Variabel dependen

Gambar 2. Kerangka Konseptual Keterangan :

PT. Bank X

Fungsi intermediasi

Penghimpun dana Penyalur dana

NPL

Laba

- Korelasipearson

product moment

- Regresi linier berganda

- Uji F

- Uji t

Pengaruh dana pihak ketiga dan NPL terhadap laba

Dana pihak ketiga : Tabungan

Giro Deposito Analisis

deskriptif

Analisis deskriptif

: Alur pemikiran

22

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di PT Bank X yang berlokasi di Jakarta. Pemilihan tempat dilakukan secarapurposive. Waktu penelitian dimulai dari bulan Februari 2009 sampai April 2009.

3.3. Metode Pengumpulan Data

Data yang dikumpulkan dari penelitian ini adalah data sekunder. Data sekunder merupakan data yang telah diolah lebih lanjut dan disajikan, baik oleh pihak pengumpul data atau oleh pihak lain misalnya dalam bentuk tabel, diagram, dan lain-lain (Juanda, 2003). Data sekunder diperoleh dari data historis PT Bank X, studi literatur, laporan penelitian, dan laporan keuangan yang diterbitkan bank maupun internet.

3.4. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, data yang diperoleh akan dianalisis dengan metode statistik yaitu dengan menggunakan metode analisis deskriptif, analisis korelasipearson product moment, analisis regresi linier berganda dan diolah dengan menggunakan Minitab 14.

3.4.1. Analisis deskriptif

Analisis deskriptif merupakan analisis yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi, Sugiono dalam Gumayantika (2008).

3.4.2. Analisis KorelasiPearson Product Moment

Korelasi pearson product moment merupakan statistik yang mengukur keserasian hubungan diantara dua variabel. Rumus dibawah ini digunakan bila sekaligus akan menghitung persamaan regresi. Menurut Alma (2007), perumusan untuk korelasi pearson product momentyaitu:

=

∑ ( ∑ ) ( ∑ )23

Dimana:

r = Koefisien korelasi Y = Variabel terikat ( Laba)

X = Variabel bebas ( DPK dan NPL) n = Lamanya periode

Korelasi pearson product moment dilambangkan dengan (r) dengan ketentuan nilai r tidak lebih dari harga (-1≤ r≤ +1). Apabila nilai r = -1 artinya korelasinya negatif sempurna; r = 0 artinya tidak ada korelasi; dan r = 1 berarti korelasinya sangat kuat.

Untuk dapat memberi interpretasi terhadap kuat lemahnya hubungan korelasi, maka dapat digunakan pedoman korelasi seperti pada Tabel 1.

Tabel 1. Pedoman untuk memberikan interpretasi koefisien korelasi

Interval Koefisien Tingkat Hubungan 0.00 - 0.199 Sangat rendah 0.20 - 0.399 Rendah 0.40 - 0.599 Sedang 0.60 - 0.799 Kuat 0.80 - 1.000 Sangat kuat Sumber : Sugiono, 2006

3.4.3. Analisis Regresi Linier Berganda

24

Y = + + +e ... 4) Keterangan :

Y = Laba

β = Konstanta

X = DPK

X = NPL

= Tingkat kesalahan (galat)

Ada beberapa asumsi yang harus dipenuhi oleh model regresi. Oleh karena itu diperlukan pengujian asumsi yang meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan heteroskedastisitas menurut Gujarati dalam Susanti (2007).

a. Uji Normalitas

Uji normalitas merupakan uji yang dilakukan jika data yang digunakan kurang dari 30 untuk mengetahui distribusi kenormalan data, yaitu apakah data dapat dianggap berdistribusi normal atau tidak. Ketika data telah berdistribusi normal, maka data tersebut dapat diolah menggunakan statistik parametrik yang pada penelitian ini menggunakan model regresi berganda. Untuk menguji kenormalan data dilakukan dengan menguji kenormalan data residual. Uji normalitas dapat dilihat dengan melihat nilai statistik Kolmogorov-Smirnov (KS) pada uji normalitas residual. Jika nilai statistik KS lebih kecil dibanding nilai tabel KS dan nilai p-value lebih besar dari α, maka asumsi kenormalan terpenuhi sehingga model regresi yang telah dibuat dapat digunakan (Iriawan dan Astuti, 2006).

b. Uji Multikolinieritas

25

menjadi tak hingga (Arief, 2006). Uji multikolinearitas adalah uji untuk melihat apakah terdapat korelasi antara peubah bebas yang digunakan dalam model regresi. Untuk melihat apakah ada multikolinearitas pada model regresi dilihat dari nilai variance inflation factor atau (VIF). Jika nilai VIF masing-masing peubah bebas memiliki nilai lebih besar dari 5 maka model regresi memiliki multikolinearitas sehingga menjadi tidak valid (Iriawan dan Astuti, 2006).

c. Uji Autokorelasi

Menurut Arief (2006), penaksiran model regresi linear memiliki asumsi bahwa tidak terdapat korelasi serial atau autokorelasi. Autokorelasi atau korelasi serial kemungkinan terjadi pada data time series. Model regresi yang baik tidak memperkenankan terjadinya autokorelasi. Akibat dari terjadinya autokorelasi adalah pengujian hipotesis dalam uji F menjadi tidak valid dan jika diterapkan akan memberikan kesimpulan yang menyesatkan pada tingkat signifikansi dan koefisien regresi yang ditaksir.

Uji autokorelasi dengan perangkat lunak Minitab melalui uji Run test residual. Jika hasil penghitungan didapatkan p-valuelebih besar dari α, menunjukkan tidak adanya autokorelasi.

d. Uji Heteroskedastisitas

26

karena pengujian tingkat signifikansi yang kurang kuat Gujarati dalam Susanti (2007).

Untuk melihat apakah pada model regresi terdapat heteroskedastisitas dilihat dari sebaran titik-titik yang tersebar pada output perhitungan dengan perangkat lunak Minitab. Sebaran titik-titik yang tidak membentuk pola tertentu namun tersebar di atas dan di bawah nol menunjukkan bahwa model regresi tidak mengalami masalah heteroskedastisitas (Iriawan dan Astuti, 2006). 3.4.4. Analisis Uji Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam model menpunyai pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro, 2003). Langkah-langkah uji satistik F:

Langkah-langkah uji statistik F adalah : a. Merumuskan hipotesis

1) H : = 0, , ,

Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol. Artinya, semua variabel independen bukan meruapakan penjelas yang signifikan terhadap variabel dependen.

2) H :∃ ≠0 , , ,

Hipotesis alternatifnya (H1), tidak semua parameter secara simultan sama dengan nol. Artinya, paling sedikit terdapat satu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

b. Menentukan F tabel 1. Fα (k-1, n-k)

2. Taraf nyata (α) = 0,05; yaitu tingkatkesalahan yang masih dapat ditolerir.

27

c. Menentukan F hitung yang diperoleh dari hasil regresi melalui program Minitab 14

d. Membandingkan F hitung dengan F tabel

1. Jika statistik hitung (angka F output) > statistik tabel (F tabel) atau F hitung < -F tabel maka H0ditolak dan H1 diterima.

2. Jika–F tabel < statistik hitung (angka F output) < statistik table (F tabel) maka H0diterima dan H1ditolak.

Kelayakan model regresi yang telah dibuat juga dapat dilihat pada hasil uji analysis of variance (ANOVA). ANOVA merupakan uji hipotesis kesesuaian model dengan data yang ada (Iriawan dan Astuti, 2006). Hipotesis yang digunakan sama dengan hipotesis uji F, dengan daerah penolakan p-value< α.

3.4.5. Analisis Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003). Langkah-langkah uji statistik t adalah:

4. Merumuskan hipotesis a.H :β = 0

Hipotesis nol (H ) yang hendak diuji adalah apakah suatu parameter (β ) sama dengan nol. Artinya, suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel depeden.

b.H :β ≠0

Hipotesis alternatifnya (H ), parameter suatu variabel tidak sama dengan nol. Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

5. Menentukan t-tabel

a. Menentukan besarnya t-tabel : ( / , )

28

c. Derajat bebas (df) = n-k

6. Menentukan t-hitung yang diperoleh dari hasil regresi melalui program minitab.

7. Membandingkan t-hitung dengan t-tabel

a. Jika statistik hitung (angka t output) > statistik tabel (t tabel) atau t hitung < -t tabel makaH ditolak danH diterima.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah PT. Bank X

PT Bank X berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanankan oleh pemerintah Indonesia melalui pengambilalihan empat bank. Pada bulan Juli 1999, empat bank milik pemerintah tersebut yaitu Bank A, Bank B, Bank C dan Bank D, bergabung menjadi PT Bank X dengan pelaksanan merger. Kemudian PT Bank X mulai beroperasi pada bulan Agustus 1999. Keempat bank yang digabung merupakan bank-bank yang telah lama beroperasi di Indonesia.

4.1.2. Profil PT. Bank X

Sejak didirikan, PT Bank X terus berupaya untuk membentuk tim manajemen yang profesional serta bekerja berdasarkan prinsip-prinsip good corporate governance, pengawasan dan kepatuhan yang sesuai standar internasional. PT Bank X disupervisi oleh komisaris yang terdiri dari orang-orang yang menonjol di bidang keuangan yang ditunjuk oleh pemegang saham termasuk Menteri Negara BUMN. Tingkatan tertinggi dari manajemen eksekutif adalah direksi, yang dipimpin oleh direktur utama. Direksi PT Bank X terdiri dari bankir yang berasal dari bankir profesional. Sebagai bagian dari penerapan good corporate governance, Bank X membentuk Compliance Group, Internal AuditdanCorporate Secretary, dan juga diperiksa oleh Bank Indonesia dan Badan Pemeriksa Keuangan (BPK) serta diaudit dari waktu ke waktu setiap tahunnya oleh auditor independen.

30

tersebut dijelaskan bahwa penjualan saham PT Bank X akan dilakukan melalui pasar modal atau kepada mitra strategis dengan jumlah maksimal 30 % dari jumlah saham yang telah dikeluarkan dan disetor penuh atau sejumlah Rp. 4.000.000 saham biasa atas nama Seri B milik Negara Repubik Indonesia dengan nilai nominal sebesar Rp. 500 per saham dan harga penawaran sebesar Rp. 675 per saham.

Pada bulan April 2003, PT Bank X menerbitkan Medium Term Notes (MTN) sebesar USD 300 juta, berjangka waktu 5 tahun yang dicatatkan di Bursa Efek Singapura. Pada bulan Agustus 2003, PT Bank X menyelesaikan implementasi eMAS (Enterprise “X” Advance System), yang merupakan sistemcore banking baru. Pada tanggal 11 Maret 2004, Pemerintah Republik Indonesia melakukan divestasi lanjutan atas 10 % kepemilikan di PT Bank X. Hal ini merupakan landasan bagi tahap transformasi berikutnya menjadi Regional Champion Bankpada tahun 2010.

4.1.3. Visi Misi PT. Bank X

PT Bank X memiliki sebuah visi yaitu “Bank terpercaya pilihan

anda”. Untuk mencapai visi tersebut PT Bank X memiliki misi-misi yang mendukung. Misi-misi PT Bank X adalah :

1. Berorientasi pada pemenuhan kebutuhan pasar. 2. Mengembangkan sumber daya manusia profesional. 3. Memberikan keuntungan yang maksimal padastakeholder. 4. Melaksanakan manajemen terbuka.

5. Peduli terhadap kepentingan masyarakat dan lingkungan. 4.1.4. Produk dan Jasa

31

1. Produk Penghimpunan Dana

a. Tabungan X, adalah tabungan dengan berbagai fasilitas yang dapat membantu nasabah seperti SMS Banking, Internet Banking dan Call X, ATM, Weekend Banking, layanan Autodebet dan layananAutomatic Fund Transfer.

b. Giro, adalah fasilitas penyimpanan dana yang dapat membantu transaksi bisnis dengan adanya fasilitas cek dan bilyet giro, dan tersedia pilihan berbagai mata uang yaitu : Rupiah, USD, SGD, AUD, GBD, DEM, JPY, HKD, CHF, dan FFR.

c. Deposito, adalah fasilitas penyimpanan dana dengan suku bunga deposito yang kompetitif dan menjadikan investasi lebih cepat berkembang. Produk deposito menyediakan berbagai pilihan jangka waktu yang dapat dipilih sesuai dengan kebutuhan nasabah, yaitu : 1 bulan, 3 bulan, 6 bulan, 12 bulan, atau 24 bulan.

d. Deposito On Call, adalah deposito yang ditunjukkan kepada nasabah corporate yang akan menginvestasikan kelebihan likuiditas dananya dengan berbagai pilihan jangka waktu yaitu 7 sampai dengan 13 hari, 14 sampai dengan 20 hari, dan 21 sampai dengan 28 hari.

e. Tabungan Haji, adalah tabungan bagi calon jemaah haji setelah memperoleh dan menunjukkan surat pendaftaran pergi haji. f. Tabungan Rencana X, adalah tabungan dengan setoran wajib

bulanan yang memberikan ekstra perlindungan asuransi gratis dan bunga yang relatif lebih tinggi.

g. Tabungan Bisnis, adalah tabungan yang dikhususkan untk nasabah pebisnis dengan fasilitas kartu debet, layanan e-Banking, gratis biaya transfer, dan deskripsi transaksi yang lebih jelas dan lengkap dibandingkan tabungan biasa.

32

2. Produk Penyaluran Dana

a. Kredit Modal Kerja untuk segmenCorporatedanCommercial. b. Kredit Investasi untuk segmen CorporatedanCommercial. c. Kredit Jaminan Tunai

d. Kredit Modal Kerja Komoditas

e. Kredit Modal Kerja dengan fasilitase-Biz CardX f. Kredit Multiguna usaha

g. Kredit Usaha Mikro h. Kredit Serbaguna Mikro

i. Program Kemitraan dan Bina Lingkungan j. Kredit Usaha Mikro–Layak Tanpa Agunan k. KPR Graha X

l. Kredit Multiguna X m. Kredit Agunan Deposito X n. Kredit Mitrakarya X 3. Jasa Lain-lain

Jasa lain-lain terdiri dari : Kartu X, ATM X, Call X,SMS banking X, Internet Banking, m-ATM, X Dana Sejahtera, X siswa Sejahtera, X Investasi Sejahtera, X Jiwa Sejahtera, Transaksi Valuta Asing, Safe Deposit Box, L/CIssues and Amendment,L/C Advising,L/CNegotiation,L/CConfirmation,dan lain-lain. 4.2. Penghimpunan Dana

menunjukkan kom 1999-2007.

Gambar 3. Kompo Sumber

Selama period besar tehadap tota sebesar 56,50%, s berbeda jauh deng Dana yang cukup untuk menyalurka dibutuhkan dana y tinggi harus diim ekonomi moneter uang atau uang be dipinjamkan ataul

omposisi dana pihak ketiga PT Bank X selam

mposisi Dana Pihak Ketiga PT Bank X Periode 1 mber: PT Bank X (Data Diolah)

iode 1999-2007, deposito memiliki kontribusi ya otal DPK yang berhasil di himpun oleh PT Ban , sedangkan tabungan memberikan kontribusi y ngan giro yaitu masing-masing sebesar 21,90% da up tinggi akan berimplikasi pada kemampuan P

kan kreditnya, karena untuk melakukan ekspa a yang memenuhi. Permintaan terhadap kredit ya iimbangi dengan dana yang tersedia. Aliran

er Keynes menyatakan bahwa meningkatnya p beredar akan meningkatkan ketersediaan dana y

34

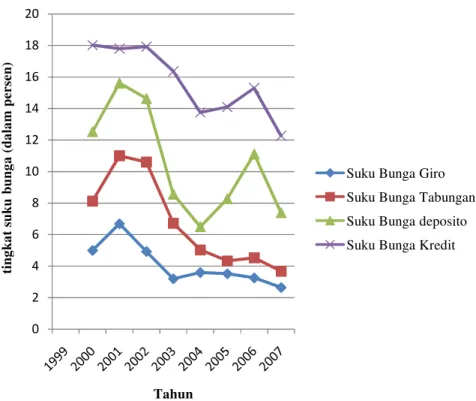

Gambar 4. Grafik Perkembangan Tingkat Suku Bunga Dana dan Suku Bunga Kredit PT Bank X periode 1999-2007.

Sumber : PT Bank X (Data Diolah).

35

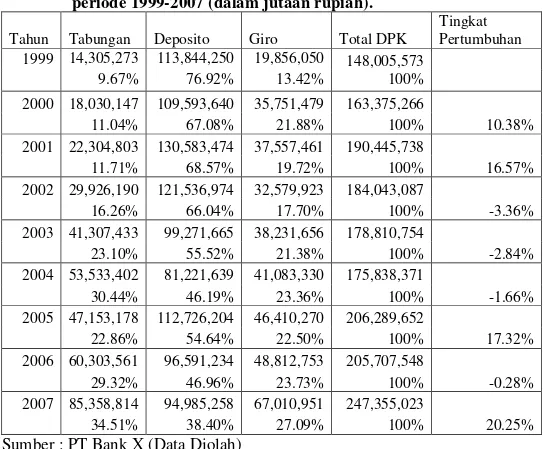

Tabel 2. Jumlah Dana Pihak Ketiga (Giro, Tabungan, Deposito) periode 1999-2007 (dalam jutaan rupiah).

Tahun Tabungan Deposito Giro Total DPK

Tingkat Pertumbuhan

1999 14,305,273 113,844,250 19,856,050 148,005,573

9.67% 76.92% 13.42% 100%

2000 18,030,147 109,593,640 35,751,479 163,375,266

11.04% 67.08% 21.88% 100% 10.38%

2001 22,304,803 130,583,474 37,557,461 190,445,738

11.71% 68.57% 19.72% 100% 16.57%

2002 29,926,190 121,536,974 32,579,923 184,043,087

16.26% 66.04% 17.70% 100% -3.36%

2003 41,307,433 99,271,665 38,231,656 178,810,754

23.10% 55.52% 21.38% 100% -2.84%

2004 53,533,402 81,221,639 41,083,330 175,838,371

30.44% 46.19% 23.36% 100% -1.66%

2005 47,153,178 112,726,204 46,410,270 206,289,652

22.86% 54.64% 22.50% 100% 17.32%

2006 60,303,561 96,591,234 48,812,753 205,707,548

29.32% 46.96% 23.73% 100% -0.28%

2007 85,358,814 94,985,258 67,010,951 247,355,023

34.51% 38.40% 27.09% 100% 20.25%

Sumber : PT Bank X (Data Diolah)

Berdasarkan Tabel 2 dapat diketahui perkembangan DPK yang di himpun oleh PT Bank X selama jangka waktu sembilan tahun yaitu mulai tahun 1999 sampai dengan tahun 2007. Deposito selalu menjadi pemberi kontribusi terbesar terhadap total DPK yang berhasil dihimpun PT Bank X dibandingkan dengan giro dan tabungan. Giro dan tabungan memiliki kontribusi yang tidak berbeda jauh setiap tahunnya.

36

rendahnya tingkat suku bunga deposito yaitu sebesar 6,5%, dimana nilai tersebut merupakan nilai terkecil dari tingkat suku bunga deposito sepanjang tahun 1999 sampai 2007. Hal tersebut mencerminkan bahwa semakin besar tingkat suku bunga deposito maka nasabah akan semakin tertarik untuk mendepositokan uangnya sehingga akan semakin besar pula jumlah deposito yang dapat dihimpun oleh PT Bank X.

Kontribusi tabungan terhadap dana pihak ketiga pada umumnya mengalami peningkatan. Besarnya kontribusi tabungan terbesar terhadap dana pihak ketiga terjadi pada tahun 2007 yaitu sebesar 34,51%, dan untuk kontribusi terkecil terjadi pada tahun 1999 yaitu sebesar 9,67%. Untuk tahun-tahun selanjutnya mengalami fluktuasi, dari tahun 1999 sampai tahun 2004 kontribusi tabungan mengalami peningkatan akan tetapi pada tahun 2005 sempat mengalami penurunan dan meningkat lagi pada tahun 2005 sampai 2007.

Kontribusi giro terhadap DPK yang telah dihimpun mengalami fluktuasi setiap tahunnya. Tahun 1999 terjadi peningkatan dari 13,42% menjadi 21,88% pada tahun 2000. Pada tahun 2001 sampai dengan 2002 kontribusi tabungan terhadap DPK mengalami penurunan masing-masing menjadi 19,72% dan 17,70%. Setelah penurunan tersebut kemudian pada tahun selanjutnya secara umum meningkat sampai 2007.

Dana pihak ketiga yang dihimpun oleh PT Bank X dari tahun 1999 sampai dengan tahun 2007 mengalami fluktuasi. DPK tertinggi terjadi pada tahun 2007 yaitu sebesar Rp.247.355.023.000.000. dengan pertumbuhan sebesar 20,25%. Jumlah DPK yang berhasil dihimpun oleh PT.Bank X mengalami peningkatan yang pesat dibandingkan tahun 2006. Hal itu disebabkan penurunan tingkat inflasi dari 15,74 pada tahun 2006 sampai 6,52 menjelang tahun 2007 (www.BI.go.id.).

37

merupakan fungsi dari beberapa variabel independen yang mempengaruhi dana pihak ketiga. Adapun faktor-faktor yang mempengaruhi dana pihak ketiga adalah pendapatan, tingkat suku bunga, tingkat inflasi, banyaknya lembaga perbankan (jumlah bank), dan populasi (jumlah penduduk).

Selain itu, agar tetap menciptakan rasa aman bagi nasabah penyimpan dana serta menjaga stabilitas sistem perbankan maka pemerintah membentuk LPS. Lembaga Penjamin Simpanan (LPS) yang merupakan suatu lembaga independen yang berfungsi menjamin simpanan nasabah perbankan di Indonesia yang dibentuk berdasarkan Undang-undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin Simpanan yang ditetapkan pada 22 September 2004. LPS berfungsi menjamin simpanan nasabah bank dan turut aktif dalam menjaga stabilitas sistem perbankan sesuai kewenangannya. Setiap bank yang melakukan kegiatan usaha di wilayah Republik Indonesia wajib menjadi peserta penjaminan LPS dan salah satunya adalah PT Bank X (www.BI.go.id)

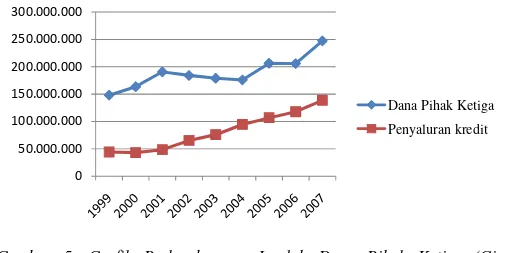

Sebagai bank dengan jumlah dana pihak ketiga terbesar yaitu 23,9% dari total dana pihak ketiga seluruh perbankan Indonesia (PT. Bank, 2001), PT bank X mempunyai potensi yang baik untuk memanfaatkan pertumbuhan pasar domestik. Gambar 5 menunjukkan bahwa penyaluran kredit PT Bank X mengalami peningkatan, karena hal ini didukung oleh jumlah DPK yang berhasil dihimpun oleh PT Bank X.

Gambar 5. Grafik Perkembangan Jumlah Dana Pihak Ketiga (Giro, Tabungan, Deposito) dan penyaluran Kredit PT Bank X periode 1999-2007.

Sumber : PT Bank X (Data Diolah). 0

50.000.000 100.000.000 150.000.000 200.000.000 250.000.000 300.000.000