PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESI TERHADAP PERILAKU

AUDITOR PADA SITUASI KONFLIK AUDIT

(Studi Pada Kantor Akuntan Publik Yang Berdomisili Di Kota Bandung) Christian Anthonio Tobe

21111063

Universitas Komputer Indonesia ABSTRACT

Behavior auditor on the audit of conflict situations is one reflection of the commitment of compliance auditor profession. Behavior auditor on the audit of conflict situations one can be judged from its locus of control. This study aimed to analyze the influence of locus of control and commitment of the profession to the behavior of the auditor on the audit of conflict situations.

This research uses descriptive and verification method with quantitative approach. And using multiple linear regression analysis, the correlation coefficient and the coefficient of determination and hypothesis testing by first performed classical assumption. The population in this study is a Public Accounting Firm (KAP) in Bandung consists of 12 public accounting firm. The sampling technique is convenience sampling which resulted in a sample of 48 auditors from seven public accounting firm. Collecting data using a survey method with questionnaires personal technique, in which the questionnaire was sent to auditors working in the public accounting firm in Bandung.

The results of this study revealed that the partial locus of control and commitment to the profession and significant positive effect on the behavior of the auditor on the audit of conflict situations. And simultaneously locus of control and commitment of the profession significantly influence the behavior of the auditor on the audit of conflict situations, while the rest is contributed by the influence exerted by other factors not examined.

Keywords : Locus of Control, Professional Commitment and Behavior auditor on the audit of conflict situations.

I. Pendahuluan

1.1 Latar Belakang Penelitian

Profesi Akuntan Publik merupakan profesi kepercayaan masyarakat. Masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Agoes, 2012:17). Akuntan publik harus memiliki sifat yang independen dalam mempublikasikan data yang akan disajikan bagi pemakainya, selain itu juga akuntan publik harus memiliki sifat tanggungjawab terhadap data yang disampaikannya kepada publik dan juga bertanggungjawab untuk menaikan tingkat kehandalan laporan keuangan perusahaan sehingga masyarakat dapat memperoleh informasi keuangan yang handal sebagai dasar tolak ukur pengambilan keputusan (Mulyadi, 2010:23). Laporan hasil audit bukan hanya untuk kepentingan klien, melainkan juga untuk kepentingan

masyarakat awam, banker, analis laporan keuangan, pemerintah, kreditor dan pemegang saham

yang akan membuat keputusan mengenai pinjaman dan investasinya berdasarkan laporan keuangan yang diaudit oleh akuntan publik (Mulyadi, 2010:26).

Auditor yang memiliki profesi sebagai penyediaan jasa pemeriksaan laporan keuangan, menyimpan banyak konflik dalam pekerjaannya (Agoes, 2012:261). Salah satu kasus tentang pelanggaran kode etik profesi pada situasi konflik audit yang terjadi di kota Medan adalah kasus Pengadilan Tipikor pada Pengadilan Negeri (PN) Medan dimana Kepala Kantor Akuntan Publik (KAP) Hasnil M Yasin & Rekan, Hasnil didakwa melakukan tindak pidana korupsi yang mengakibatkan kerugian negara sebesar Rp 1 miliar lebih.

Umum (JPU), Pemkab Langkat memperoleh dana kompensasi atau restitusi sebesar Rp 5,9 miliar. Sesuai surat perjanjian, KAP Hasnil M Yasin & Rekan memperoleh honorium sebesar 20% dari Rp 5,9 miliar yaitu Rp 1,19 miliar. Terdakwa mendapat bagian sekitar Rp 400 juta dan Surya Djahisa mendapat bagian sekitar Rp 793 juta. Akibat perbuatan terdakwa, negara mengalami kerugian Rp1,193 miliar. Nilai kerugian ini sesuai dengan hasil penghitungan yang dilakukan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Sumut. Seperti halnya Surya Djahisa, pada persidangan sebelumnya, Jaksa Penuntut Umum (JPU) mendakwa Hasnil telah menyalahgunakan wewenang untuk memperkaya diri sendiri dan orang lain (Choirun Parapat, 2013).

Selain kasus di atas kasus berikutnya berhubungan dengan komitmen profesi terhadap perilaku auditor dalam situasi konflik. Terjadi pada BPK di Manado, 2 auditor diduga menerima suap sebesar 600 juta dari walikota Tomohon. KPK melakukan penahanan terhadap pemimpin tim dan anggota BPK-RI Manado. Modus dari pemberian uang suap ini supaya laporan

keuangan Tomohon dinyatakan berstatus “wajar dengan pengecualian”. Mereka juga

mendapatkan fasilitas berupa hotel dan sewa kendaraan dari dana pemkot Tomohon sebesar 7,5jt (Priharsa Nugraha, 2011). Hal inilah yang membuat Perilaku etis auditor pada situasi konflik audit diragukan banyak pihak karena tidak mematuhi etika profesi dan standar auditing sebagai akuntan publik.

Berdasarkan permasalahan di atas, maka penulis tertarik untuk melakukan penelitian

dengan judul : "Pengaruh Locus of Control dan Komitmen Profesi Terhadap Perilaku

Auditor pada Situasi Konflik Audit (Survei Pada Kantor Akuntan Publik di Bandung)”. 1.2 Identifikasi Masalah

Berdasarkan uraian di atas maka permasalahan yang dapat diidentifikasikan, yaitu :

1. Perilaku auditor pada situasi konflik diindikasikan terjadi karena adanya kelalaian

seorang auditor yang menyebabkan krisis kepercayaan terhadap auditor seperti pada kasus di Medan.

2. Perilaku auditor pada situasi konflik diindikasikan adanya kerjasama yang terjadi antara

auditor dan klien.

3. Adanya pelanggaran komitmen profesi seorang auditor yang dengan sengaja

mengeluarkan opini yang tidak sesuai dengan apa yang terjadi di lapangan seperti pada kasus di Manado.

1.3 Rumusan Masalah

Berdasarkan uraian di atas maka permasalahan yang dapat diidentifikasikan, yaitu :

1. Perilaku auditor pada situasi konflik diindikasikan terjadi karena adanya kelalaian

seorang auditor yang menyebabkan krisis kepercayaan terhadap auditor seperti pada kasus di Medan.

2. Perilaku auditor pada situasi konflik diindikasikan adanya kerjasama yang terjadi antara

auditor dan klien.

3. Adanya pelanggaran komitmen profesi seorang auditor yang dengan sengaja

mengeluarkan opini yang tidak sesuai dengan apa yang terjadi di lapangan seperti pada kasus di Manado.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari kebenaran atas pengaruh Locus of

Control dan komitmen profesi terhadap perilaku auditor pada situasi konflik audit di Kantor Akuntan Publik yang terdapat di Bandung guna memecahkan masalah.

1.4.2 Tujuan Penelitian

Adapun tujuan diadakannya penelitian adalah untuk mengetahui :

1. Locus of Control pada seorang auditor yang bekerja di Kantor Akuntan Publik.

2. Komitmen Profesi pada seorang auditor yang bekerja di Kantor Akuntan Publik.

3. Besarnya pengaruh antara locus of control dan komitmen profesi terhadap perilaku

auditor pada situasi konflik audit baik secara parsial dan simultan pada seorang auditor

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Penelitian ini juga dapat menggambarkan perilaku auditor terhadap tanggung jawab pada tugas yang diberikannya dengan memberikan pendapat yang independen bagi internal perusahaan maupun eksternal perusahaan.

1.5.2 Kegunaan Akademis A. Bagi Pengembangan Ilmu

Penelitian ini diharapkan akan bermanfaat bagi :

1. Dunia akademis terutama dalam bidang akuntansi khususnya dalam pengembangan ilmu audit di Kantor Akuntan Publik (KAP) di Bandung.

2. Dapat dijadikan sebagai bahan referensi bagi pihak lain yang akan melakukan penelitian lebih lanjut.

3. Memberikan masukan bagi Kantor Akuntan Publik untuk mengevaluasi kebijakan yang dapat dilakukan guna mengawasi perilaku auditor pada situasi konflik audit.

B. Bagi Peneliti

Penelitian ini diharapkan dapat menambah ilmu dan wawasan bagi peneliti khususnya dalam bidang auditing dan akuntansi.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Locus Of Control

Menurut Setiawan dan Ghozali (2010:66) Locus of Control atau pusat letak kendali menunjuk pada sejauhmana individu meyakini bahwa dia dapat mengendalikan faktor-faktor

yang mempengaruhi dirinya. Dalam Pinasti (2011:87) dikemukakan pengertian locus of control

ialah mengacu pada kecenderungan menempatkan persepsi atas suatu kejadian atau hasil yang di dapat dalam hidup individu apakah sebagai hasil dari dirinya sendiri atau karena bantuan dari sumber-sumber di luar dirinya dimana ia sendiri memiliki peran yang sangat sedikit, seperti keberuntungan, takdir, atau bantuan orang lain. Sedangkan menurut Rotter dalam Arfan Ikhsan

dan Muhammad Ishak (2010:56) Locus of Control adalah cara pandang seseorang terhadap

suatu peristiwa apakah dia merasa dapat atau tidak dapat mengendalikan peristiwa yang terjadi

padanya. Dan menurut Hanurawan (2010:113) Locus of control adalah kecenderungan orang

untuk mencari sebab suatu peristiwa pada arah tertentu. Dapat dikategorikan kedalam locus of control internal dan eksternal.

2.1.2 Komitmen Profesi

Komitmen Profesi adalah tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut (Sugiyarto, 2010:73). Indrawati (2011:197) mengatakan bahwa komitmen profesi adalah intensitas identifikasi dan keterlibatan individu dengan profesi tertentu. Identifikasi ini membutuhkan beberapa tingkat kesepakatan dengan tujuan dan nilai profesi termasuk nilai moral dan etika. Menurut Setiawan dan Ghozali (2010:196) komitmen profesi adalah kekuatan relatif dari identifikasi individual dengan keterlibatan dalam suatu profesi termasuk keyakinan, penerimaan tujuan-tujuan dan nilai-nilai profesi, kemauan untuk berupaya sekuat tenaga demi organisasi, dan keinginan menjaga keanggotaan dari suatu profesi.

2.1.3 Perilaku Auditor pada Situasi Konflik Audit

Menurut Petty dalam Suartana (2010:93) menyatakan bahwa Perilaku adalah evaluasi umum yang dibuat manusia terhadap dirinya sendiri, obyek atau issue. Menurut Skinner (2013:23) menyatakan bahwa Perilaku merupakan respon atau reaksi seseorang terhadap stimulus (rangsangan dari luar). Perilaku manusia dari segi biologis adalah tindakan atau aktivitas dari manusia itu sendiri yang mempunyai bentangan yang sangat luas seperti berjalan, berbicara, menangis, bekerja dan sebagainya. Dalam Kode Etik Profesi IAPI (2011) disebutkan bahwa Perilaku etis auditor merupakan pencerminan etika, tabiat, dan sifat seseorang (auditor) yang tercermin dalam ucapan dan tindakan berdasarkan etika dan kepatuhan terhadap standar profesi.

2.2 Kerangka Pemikiran

Seorang auditor yang mendapat tekanan dari manajemen klien akan memberikan dua kemungkinan perilaku ekstrim yaitu memenuhi keinginan manajemen klien atau menolaknya serta berpegang teguh pada etika dan standar auditing.

2.2.2 Pengaruh Komitmen Profesi terhadap Perilaku Auditor pada Situasi Konflik Audit Alasan yang mendasari diperlukannya komitmen profesi yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi. Bagi akuntan publik, kepercayaan klien dan pemakai laporan keuangan eksternal atas kualitas audit atau jasa lainnya sangatlah penting (Alvin A. Arens, Randal J. Elder, dan Mark S.Beasley , 2012:105). 2.3 Hipotesis

Berdasarkan uraian di atas penulis mencoba mengemukakan hipotesis sebagai berikut: H1:Locus of Control berpengaruh terhadap perilaku auditor dalam situasi konflik audit. H2:Komitmen Profesi berpengaruh terhadap perilaku auditor dalam situasi konflik audit. III Metode Penelitian

3.1 Metode Penelitian

Menurut Umi Narimawati (2010:29), pengertian metode penelitian adalah cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif, data yang digunakan ialah data primer hasil dari menyebar kuesioner kepada 48 auditor yang bekerja di KAP di Kota Bandung.

3.2 Operasionalisasi Variabel

Operasioanalisasi variabel merupakan proses penguraian variabel penelitian kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat penguraian oprasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor. Agar lebih jelas mengenai variabel-variabel yang diteliti, maka dapat dituangkan dalam tabel operasional variabel pada tabel 3.1.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

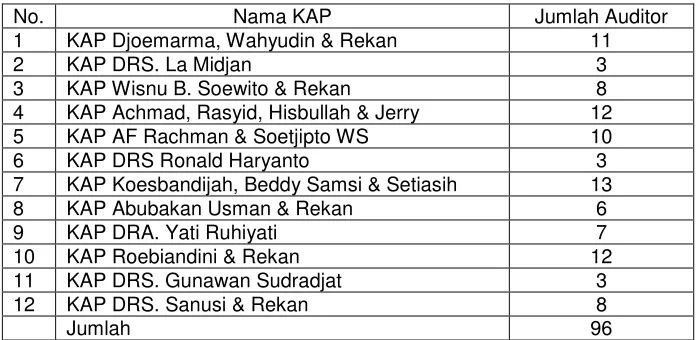

Dalam penelitian ini jenis data yang dikumpulkan yaitu data primer. Pengertian data primer menurut Umi Narimawati (2010:98) ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data. Penelitian ini menggunakan data primer yang telah dikumpulkan lain yaitu berupa kuisioner yang akan disebarkan ke 12 Kantor Akuntan Publik di Bandung.

3.4 Populasi, Sampel Dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2010:115) Populasi adalah objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Di dalam penelitian ini, yang dimaksud dengan populasi adalah jumlah

keseluruhan auditor senior dan junior yang terdapat di Kantor Akuntan Publik (KAP) di wilayah Bandung.

3.4.2 Sampel

Untuk penentuan jumlah sampel, penulis melakukan pengambilan sampel berdasarkan pendapat Arikunto (2010:109) bahwa untuk pedoman umum dapat dilaksanakan bahwa bila populasi di bawah 100 orang, maka dapat digunakan sampel 50% dan jika di atas 100 orang, digunakan sampel 15%. Maka, dari keseluruhan populasi penelitian sebanyak 96 responden yang terdiri dari auditor senior dan auditor junior, penulis mengambil sampel peneltian sebanyak 48 responden (96x50%).

3.5 Metode Pengujian Data

dengan metode survey yaitu metode pengumpulan data primer yang mengunakan pertanyaan tertulis.

3.6 Rancangan Analisis dan Pengujian Hipotesis 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Analisis yang digunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif. langkah-langkah analisis kuantitatif yang diuraikan diatas adalah Analisis Regresi Linier Berganda (Multiple), Analisis Koefisien Korelasi, Analisis Koefisien Determinasi.

3.6.2 Pengujian Hipotesis

Menurut Sugiyono (2013:64) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y. Adapun langkah-langkah pengujiannya sebagai berikut:

1. Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

a. Menggunakan rumus uji t

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 1%.

b. Hipotesis

H01 ; ρ = 0, Locus of Control tidak berpengaruh signifikan terhadap Perilaku Auditor pada Situasi Konflik Audit

H11 ; ρ ≠ 0, Locus of Control berpengaruh signifikan terhadap Perilaku Auditor pada Situasi Konflik Audit

H02 ; ρ = 0, Komitmen Profesi tidak berpengaruh signifikan terhadap Perilaku Auditor pada Situasi Konflik Audit

H12 ; ρ ≠ 0, Komitmen Profesi berpengaruh signifikan terhadap Perilaku Auditor pada Situasi Konflik Audit

c. Menentukan tingkat signifikan.

Ditentukan dengan 1% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel

sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,01 atau 1% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel H0 ditolak

apabila thitung< ttabel (α = 0,01).

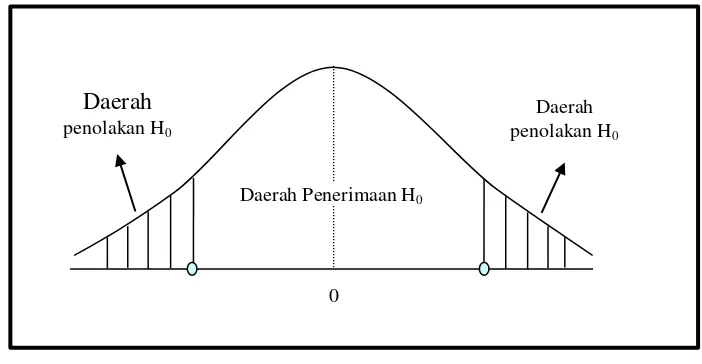

Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

Jika thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya

antara variabel bebas dan variabel terikat ada hubungannya.

Jika thitung≥ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya

antara variabel bebas dan variabel terikat tidak ada hubungannya. 2. Penarikan kesimpulan hipotesis

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di

Tingkat signifikannya yaitu 1 % (α = 0,01), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 99 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 99 % dan hal ini menunjukan ada tidaknya pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut.

IV Hasil Penelitian Dan Pembahasan 4.1 Hasil Penelitian

4.1.1 Validitas dan Reliabilitas Instrumen

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Berdasarkan rekapitulasi hasil pengujian validitas instrumen, terlihat bahwa seluruh pernyataan yang diajukan untuk masing-masing variabel yang terdiri dari locus of control, komitmen profesi dan perilaku auditor memiliki nilai r-hitung > r-tabel (0,361) yang menunjukan bahwa seluruh pernyataan tersebut sudah melakukan fungsi ukurnya (mampu mengukur tiap indikator).

Selain valid, alat ukur juga harus memiliki reliabilitas atau keandalan. Apabila koefisien reliabilitas

nilainya ≥ 0,70, maka secara keseluruhan pernyataan dinyatakan andal (reliabel). Metode

pengujian reliabilitas yang digunakan dalam penelitian adalah metode alpha cronbach.

Berdasarkan hasil pengujian reliabilitas, diperoleh nilai koefisien alpha untuk masing-masing variabel > 0,700 yang menunjukan bahwa ketiga variabel yang diuji sudah menunjukan keandalannya.

4.1.2 Hasil Analisis Deskriptif

Analisis deskriptif bertujuan untuk melihat gambaran hasil penelitian mengenai locus of control, komitmen profesi dan perilaku auditor dengan jumlah sampel sebanyak 48 orang auditor internal yang bekerja di KAP wilayah Bandung.

Skor actual yang diperoleh dari kedua indicator yang membentuk locus of control sebesar 796 dengan skor ideal yang dicapai sebesar 1200. Dari hasil perbandingan antara skor actual dengan skor ideal yang dicapai, diperoleh nilai persentase sebesar 66,33%. Nilai ini berada dalam kelas interval antara 52,01% – 68,00% dan berada dalam kategori cukup baik. Hal ini menunjukan

bahwa locus of control yang dimiliki auditor internal yang bekerja pada Kantor Akuntan Publik di

wilayah Bandung terkategorikan cukup baik.

Skor actual yang diperoleh sebesar 795 dengan skor ideal yang dicapai sebesar 1200. Dari hasil perbandingan antara skor actual dengan skor ideal yang dicapai, diperoleh nilai persentase sebesar 66,25%. Nilai ini berada dalam kelas interval antara 52,01% – 68,00% dan berada dalam kategori cukup baik. Hal ini menunjukan bahwa auditor internal yang bekerja pada Kantor Akuntan Publik di wilayah Bandung memiliki komitmen yang cukup tinggi.

Skor actual yang diperoleh sebesar 735 dengan skor ideal yang dicapai sebesar 1200. Dari hasil perbandingan antara skor actual dengan skor ideal yang dicapai, diperoleh nilai persentase sebesar 61,25%. Nilai ini berada dalam kelas interval antara 52,01% - 58% dan berada dalam kategori cukup baik. Hal ini menunjukan bahwa auditor internal yang bekerja pada Kantor Akuntan Publik di wilayah Bandung memiliki perilaku yang cukup baik pada saat situasi konflik. 4.1.3 Uji Asumsi Klasik

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Dari hasil pengujian normalitas, terlihat bahwa probalilitas yang diperoleh masing-masing variabel lebih besar dari 0,05 yang menunjukan bahwa data yang digunakan berdistribusi secara normal. Dengan demikian, asumsi normalitas data terpenuhi.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. pola yang didapatkan acak tidak beraturan, sehingga dalam model regresi yang akan dibentuk tidak ditemukan adanya pelanggaran heteroskedastisitas, dengan kata lain varians residual bersifat homokedastisitas. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Berdasarkan hasil pengujian multikolinieritas, diperoleh informasi bahwa nilai tolerance yang diperoleh masing-masing variable bebas > 0,1 dan Variance Inflation Factor < 10. Hal ini menunjukan bahwa tidak diantara kedua variabel bebas tidak memiliki korelasi yang kuat, sehingga asumsi multikolinieritas data terpenuhi.

Dari perhitungan diperoleh nilai a sebesar -2,271, β1 sebesar 0,508 dan β2 sebesar 0,544.

Dengan demikian, persamaan regresi linier berganda yang akan dibentuk adalah sebagai berikut:

Y = -2,271 + 0,508X1 + 0,544X2

Dari persamaan regresi linier berganda tersebut, masing-masing variabel dapat diinterpretasikan sebagai berikut:

A. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara variabel independen dengan variabel dependen. Dalam hal ini digunaan untuk melihat hubungan antara locus of control dan komitmen profesi dengan perilaku auditor baik secara simultan maupun secara parsial. Berdasarkan tabel di atas, diketahui bahwa nilai korelasi simultan yang diperoleh antara locus of control dan komitmen profesi dengan perilaku auditor adalah sebesar 0,826. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi adalah searah. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,826 termasuk kedalam kategori hubungan yang kuat, berada dalam kelas interval antara 0,81 – 1,000.

B. Analisis Koefisien Determinasi

Koefisien determinasi (KD) merupakan kuadrat dari koefisien korelasi (R) atau disebut

juga sebagai R-Square. Koefisien determinasi berfungsi untuk mengetahui seberapa

besar kontribusi yang diberikan variabel bebas terhadap variabel terikat. Dengan menggunakan SPSS, diperoleh koefisien determinasi yang diperoleh sebesar 68,2%. Hal

ini menunjukan bahwa locus of control dan komitmen profesi memberikan kontribusi

terhadap perilaku auditor sebesar 68,2%, sedangkan sisanya sebesar 31,8% merupakan kontribusi dari variabel lain yang tidak diteliti.

4.1.5 Pengujian Hipotesis

A. Pengujian Hipotesis Simultan (Uji F)

Untuk melihat apakah kedua variabel bebas yang diuji yang terdiri dari locus of control dan komitmen profesi berpengaruh signifikan terhadap perilaku auditor, maka dilakukan pengujian hipotesis dengan rumusan hipotesis sebagai berikut:

H0 :β1 = β2 = 0, artinya secara simultan, kedua variabel bebas yang terdiri dari locus of control

dan komitmen profesi tidak berpengaruh signifikan terhadap perilaku auditor pada situasi konflik audit.

Ha :β1 ≠ β2 ≠ 0, artinya kedua variabel bebas yang terdiri dari locus of control dan komitmen

profesi berpengaruh signifikan terhadap perilaku auditor pada situasi konflik audit.

Taraf signifikansi (α) : 0,05

Kriteria uji : tolak H0 jika nilai t-hitung > t-tabel, H1 terima

Berdasarkan hasil perhitungan, diketahui bahwa nilai Fhitung yang diperoleh sebesar 48,203. Nilai

ini akan dibandingkan dengan nilai Ftabel pada tabel distribusi F. Dengan α=0,05, db1=2 dan

db2=45, diperoleh nilai F-tabel sebesar 3,204. Dari nilai-nilai di atas, terlihat bahwa nilai Fhitung

(48,203) > Ftabel (3,204), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan Ha

diterima. Artinya secara simultan kedua variabel bebas yang terdiri dari locus of control dan komitmen profesi berpengaruh signifikan terhadap perilaku auditor pada situasi konflik audit. B. Pengujian Hipotesis Parsial (Uji t)

1.Pengujian Hipotesis Parsial X1

Dari hasil perhitungan, didapat nilai thitung yang diperoleh variabel locus of control sebesar 5,707.

Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05, df=n

-k-1=48-2-1= 45, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar ± 2,014. Dari nilai-nilai di atas

terlihat bahwa nilai thitung yang diperoleh sebesar 5,707, berada diluar nilai ttabel (-2,014 dan

2,014), sesuai dengan criteria pengujian hipotesis bahwa H0 ditolak dan Ha diterima, artinya

secara parsial locus of control berpengaruh signifikan terhadap perilaku auditor pada situasi konflik audit.

2.Pengujian Hipotesis Parsial X2

Dari tabel di atas, terlihat bahwa nilai thitung yang diperoleh variabel komitmen profesi sebesar

-k-1=48-2-1= 45, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar ± 2,014. Dari nilai-nilai di

atas terlihat bahwa nilai thitung yang diperoleh sebesar 5,940, berada diluar nilai ttabel (-2,014 dan

2,014), sesuai dengan criteria pengujian hipotesis bahwa H0 ditolak dan Ha diterima, artinya

secara parsial komitmen profesi berpengaruh signifikan terhadap perilaku auditor pada situasi konflik audit.

4.2 Hasil Pembahasan

4.2.1 Hubungan antara Locus Of Control terhadap Perilaku Auditor Pada Situasi Konflik Berdasarkan perhitungan yang telah dilakukan diketahui bahwa nilai korelasi yang diperoleh antara locus of control dengan perilaku auditor adalah sebesar 0,657. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara keduaya adalah searah. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,657 termasuk kedalam kategori

hubungan yang cukup kuat, berada dalam kelas interval antara 0,61 – 0,80. Dengan demikian X1

berpengaruh secara signifikan terhadap variabel Y.

Seorang auditor yang mendapat tekanan dari manajemen klien akan memberikan dua kemungkinan perilaku ekstrim yaitu memenuhi keinginan manajemen klien atau menolaknya serta berpegang teguh pada etika dan standar auditing. Dari kedua kemungkinan tersebut, auditor dihadapkan kepada tekanan yang mengharuskan untuk mengambil suatu tindakan dari kedua kemungkinan tersebut.

4.2.2 Hubungan antara Komitmen Profesi terhadap Perilaku Auditor Pada Situasi Konflik Berdasarkan perhitungan yang telah dilakukan diketahui bahwa nilai korelasi yang diperoleh antara komitmen profesi dengan perilaku auditor adalah sebesar 0,672. Nilai korelasi tersebut bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,672 termasuk kedalam kategori hubungan yang cukup kuat, berada dalam kelas interval antara 0,61 – 0,80. Dan hal

tersebut dinyatakan bahwa hubungan antara variabel X2 berpengaruh secara signifikan terhadap

variabel Y. Komitmen auditor terhadap profesinya merupakan faktor penting yang berpengaruh terhadap perilaku auditor dalam melakukan tugas audit. Komitmen profesi didasarkan pada

premis bahwa individu membentuk suatu kesetiaan (attachment) terhadap profesi selama proses

sosialisasi ketika profesi menanamkan nilai-nilai dan norma-norma profesi. V Kesimpulan Dan Saran

5.1 Kesimpulan

Dalam penelitian ini meneliti contoh kasus yang berkaitan dengan perilaku auditor pada situasi konflik diantaranya yaitu seperti yang terjadi di kota Medan dimana Kepala Kantor Akuntan Publik (KAP) Hasnil M Yasin & Rekan, Hasnil didakwa melakukan tindak pidana korupsi yang mengakibatkan kerugian negara sebesar Rp 1 miliar lebih. Hasnil dan Sekda kabupaten Langkat sepakat menyelewengkan pajak penghasilan pada tahun 2001 dan 2002. Serta yang juga terjadi di kota Manado dimana 2 auditor BPK diduga menerima suap sebesar 600 juta dari walikota Tomohon. KPK melakukan penahanan terhadap pemimpin tim dan anggota BPK-RI Manado. Modus dari pemberian uang suap ini supaya laporan keuangan Tomohon dinyatakan berstatus “wajar dengan pengecualian”. Berdasarkan uraian di atas maka terdapat permasalahan yang dapat diidentifikasikan, yaitu :

1. Perilaku auditor pada situasi konflik diindikasikan terjadi karena adanya kelalaian

seorang auditor yang menyebabkan krisis kepercayaan terhadap auditor seperti pada kasus di Medan.

2. Perilaku auditor pada situasi konflik diindikasikan adanya kerjasama yang terjadi antara

auditor dan klien.

3. Adanya pelanggaran komitmen profesi seorang auditor yang dengan sengaja

mengeluarkan opini yang tidak sesuai dengan apa yang terjadi di lapangan seperti pada kasus di Manado.

Dari permasalahan yang telah diidentifikasikan diatas dapat dirumuskan permasalahan yang terjadi ialah :

1. Seberapa besar pengaruh Locus of Control terhadap perilaku auditor pada situasi konflik

audit.

2. Seberapa besar pengaruh Komitmen Profesi terhadap perilaku auditor pada situasi

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan sebagai berikut:

1. Secara parsial, locus of control berpengaruh signifikan terhadap perilaku auditor pada siatuasi konflik audit dengan kontribusi yang diberikan sebesar tiga puluh tiga persen. 2. Secara parsial, komitmen profesi berpengaruh signifikan terhadap perilaku auditor pada

siatuasi konflik audit dengan kontribusi yang diberikan sebesar tiga puluh lima koma dua persen.

5.2 Saran

Penelitian ini memiliki beberapa keterbatasan, oleh karena itu peneliti memberikan beberapa saran sebagai berikut :

Saran akademis

Bagi peneliti selanjutnya

1. Peneliti selanjutnya disarankan untuk menambah variabel independen seperti Risiko

Audityang diperkirakan dapat mempengaruhi penghentian prematur atas prosedur audit.

2. Peneliti selanjutnya disarankan untuk memperluas sampel penelitian dengan menambah

obyek penelitian seperti Kantor Akuntan Publik di Jawa Barat. Saran Operasional

1. Agar Locus of Control auditor terjaga maka sebaiknya kepala atau manager Kantor

Akuntan Publik (KAP) melakukan penyuluhan tentang etika dan moral yang terus digalakan antara lain melalui siraman rohani yang diberikan secara berkala, seminar-seminar dan lain-lain.

DAFTAR PUSTAKA

Adanan Silaban. 2011. Pengaruh Multidimensi Komitmen Profesional Terhadap Perilaku Audit Disfungsional. Jurnal Akuntansi & Auditing. Vol. 8. No. 1.

Agoes, Sukrisno. 2012 “Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik”, Jilid 1, Edisi Keempat, Salemba Empat, Jakarta.

Arens, Alvin A., Randal J. Elder, Mark S. Beasley, dan Amir Abadi Jusuf. 2011. “Jasa Audit dan Assurance”. Buku 1, Jakarta: Salemba Empat.

Arikunto, S. 2010. Prosedur Penelitian : Suatu Pendekatan Praktik. (Edisi Revisi). Jakarta : Rineka Cipta.

Badan Pemeriksa Keuangan, Peraturan BPK RI No. 01 tentang Standar Pemeriksaan

Keuangan Negara.

Dwiyanti, endah. “Pengaruh Locus Of Control Dan Komitmen Profesi Terhadap Perilaku Etis Auditor Dalam Situasi Konflik Audit”. Jurnal Akuntansi dan Bisnis. Vol 7. Juli 2014. Ghufron, M. Nur, dan Rini Risnawati S. 2011. Teori-Teori Psikologi. Jogjakarta: Ar Ruzz Media. Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hanurawan, Fattah. 2010. Psikologi Sosial. Malang: Universitas Negeri Malang & PT. Remaja

Rosdakarya.

Herawati, Tuban Drijah, dan Sari Atmini. 2010. Perbedaan Perilaku Auditor dalam Situasi Konflik

Audit Dilihat Dari Segi Gender: Peran Locus of Control, Komitmen Profesi, dan Kesadaran

Etis. Jurnal Aplikasi Manajemen, 08 (02), 531 – 545.

IAPI. 2011. Kode Etik Profesi Akuntan Publik. Edisi April 2009. Penerbit IAPI, Jakarta.

Ikatan Akuntansi Indonesia. 2001. Standar Profesional Akuntan Publik. IAI KAP. Jakarta:

Salemba Empat.

Ikatan Akuntansi Indonesia. 2002. Standar Profesional Akuntan Publik. IAI KAP. Jakarta:

Salemba Empat.

Ikhsan, A. dan Ishak, M. 2010. “Akuntansi Keperilakuan: Tinjauan Terhadap

Ilmu Keperilakuan”. Editor Krista. Penerbit Salemba Empat. Indrawati. 2011. Akuntansi Keperilakuan. Jakarta: Salemba Empat

Kinichi, Angelo., and Robert Kreitner. 2010. Organizational Behavior, Keys concepts,skills and best practice. Mc Graw Hill.Co, Inc Newyork.

Muawanah, Umi dan Nur Indriantoro. 2001. “Perilaku Auditor Dalam Situasi Konflik Audit: Peran

Locus of Control, Komitmen Profesi dan Kesadaran Etis”. Jurnal Riset Indonesia. Vol. 4.No. 2.

(Mey): 133 – 150.

Mulyadi. 2010. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Ozen, Kutanis Rana, Mesci Muammer, dan Ovdur Zeynep. “The Effects of Locus of Control

on Learning Performance: A Case of Academic Organization.”The Journal of Economic and Social Studies. Volume 1 Number 2, 2011, hh.

11133 http://recepzihni.org/jecoss/journal.of.economic.and.social.studies (diakses 15

Pinasti, Wito. 2011. Pengaruh Self-Efficacy, Locus of Control, dan Faktor Demografis

terhadap Kematangan Karir Mahasiswa di Jakarta. Jurnal Penelitian Psikologi

Gunadharma, 11 (02), 59 – 75.

Robbins, Stephen P. dan Timothy A. Judge. 2012. Perilaku Organisasi. Jakarta. Salemba Empat.

Sekaran, Uma. 2006. Research Method For Business 4th Edition. New York. Jhon Willey & Sons Inc.

Setiawan, Ivan Aries., Imam Ghozali. 2010. Akuntansi Keperilakuan: Konsep dan Kajian Empiris Perilaku Akuntan. Semarang: Badan Penerbit Universitas Diponegoro.

Skinner, B.F. 2013. “Ilmu Pengetahuan dan Perilaku Manusia”. Yogyakarta : Pustaka Pelajar.

Suartana, I Wayan. 2010. “Akuntansi Keperilakuan Teori dan Implementasi”. Yogyakarta :

Penerbit Andi.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung. Alfabeta.

Umi Narimawati. 2008. “Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan

Aplikasi”.Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah, Jakarta: Penerbit Genesis.

Utami, Intyas, et. al. 2007. Pengaruh Locus of Control, Komitmen Profesional, Pengalaman Audit Terhadap Perilaku Auditor Dalam Situasi Konflik Audit Dengan Kesadaran

Etis Sebagai Pemoderasi. Jurnal Akuntansi dan Keuangan Indonesia, 04 (02), 193

– 210.

http://www.tribunnews.com , dikutip oleh : Choirun Parapat, diposkan pada tanggal (29 Mei 2013) , diakses pada tanggal (07 Oktober 2015 / 21:00 WIB).

http://www.detiknews.com , dikutip oleh : Priharsa Nugraha, diposkan pada tanggal (08

LAMPIRAN

Tabel 3.1

Operasionalisasi Variabel

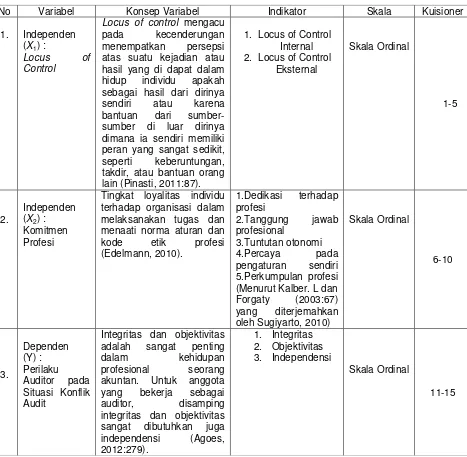

No Variabel Konsep Variabel Indikator Skala Kuisioner

Tabel 3.2

Rincian Jumlah Populasi

No. Nama KAP Jumlah Auditor

1 KAP Djoemarma, Wahyudin & Rekan 11

2 KAP DRS. La Midjan 3

3 KAP Wisnu B. Soewito & Rekan 8

4 KAP Achmad, Rasyid, Hisbullah & Jerry 12

5 KAP AF Rachman & Soetjipto WS 10

6 KAP DRS Ronald Haryanto 3

7 KAP Koesbandijah, Beddy Samsi & Setiasih 13

8 KAP Abubakan Usman & Rekan 6

9 KAP DRA. Yati Ruhiyati 7

10 KAP Roebiandini & Rekan 12

11 KAP DRS. Gunawan Sudradjat 3

12 KAP DRS. Sanusi & Rekan 8

Jumlah 96

Reliabilitas

Normalitas

Multikolinieritas

38

BAB III

METODE PENELITIAN

3.1 Metode Pendekatan

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Pengertian dari metode penelitian adalah sebagai berikut:

Menurut Umi Narimawati (2010:29), pengertian metode penelitian adalah

sebagai berikut:

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Menurut Sugiyono (2011:2) menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan

penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan

sistematis”.

Dari kesimpulan di atas maka dapat disimpulkan bahwa metoda penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data,

baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya

ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok

39

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif

dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sugiyono, 2011:147) menyatakan bahwa :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang

diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan metode verifikatif menurut Mashuri (2008:45) dalam Narimawati

Umi (2010:31) menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode verifikatif digunakan untuk menilai seberapa besar

pengaruh Locus of Control dan Komitmen Profesi terhadap Perilaku Auditor pada

40

3.2 Operasionalisasi Variabel

Operasioanalisasi variabel merupakan proses penguraian variabel penelitian

kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat

penguraian oprasionalisasi dilakukan bila dasar konsep dan indikator masing-masing

variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan

analisis faktor.

Menurut Sugiyono (2013:38) mengemukakan bahwa :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulan”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

"Pengaruh Locus of Control dan Komitmen Profesi Terhadap Perilaku Auditor pada Situasi Konflik Audit (Survei Pada Kantor Akuntan Publik di Bandung)”.

Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua :

1. Variabel Bebas (Independent Variabel)

Variabel independen sering disebut variabel stimulus, prediktor, antecedent atau

dalam bahasa Indonesia sering disebut sebagai variabel bebas. Menurut Sugiyono

(2010:59) variabel bebas adalah :

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

41

Dalam penelitian ini yang menjadi variabel bebas atau variabel independennya

adalah Locus of Control (X1) dan Komitmen Profesi (X2). Berikut adalah penjelasan

mengenai variabel independenLocus of Control (X1) dan Komitmen Profesi (X2) :

(X1) Greenhaus (2006) dalam Pinasti (2011) mendefinisikan Locus of control

mengacu pada kecenderungan menempatkan persepsi atas suatu kejadian atau

hasil yang di dapat dalam hidup individu apakah sebagai hasil dari dirinya

sendiri atau karena bantuan dari sumber-sumber di luar dirinya dimana ia sendiri

memiliki peran yang sangat sedikit, seperti keberuntungan, takdir, atau bantuan

orang lain.

(X2) Komitmen Profesional adalah tingkat loyalitas individu pada profesinya seperti

yang dipersepsikan oleh individu tersebut (Larkin : 1990 dalam Trianingsih :

2014). Sebagai suatu profesi, ciri utama auditor internal adalah kesediaan

menerima tanggung jawab terhadap kepentingan masyarakat dan pihak-pihak

yang dilayani. Agar dapat mengemban tanggung jawab ini secara efektif, auditor

perlu memelihara standar perilaku yang tinggi dan memiliki standar praktik

pelaksanaan pekerjaan yang handal (SPAI, 2004 : 1).

2. Variabel Terikat (Dependent Variabel)

Menurut Sugiyono (2012:39), variabel terikat (dependent variabel) adalah:

“Variabel terikat (dependent variabel) merupakan variabel yang dipengaruhi

atau yang menjadi akibat karena adanya variabel bebas”.

Variabel dependen dalam penelitan ini adalah perilaku auditor dalam situasi

42

(2010:535) perilaku auditor dalam situasi konflik audit adalah sejauh mana auditor mau

memenuhi tekanan klien dalam situasi konflik, yaitu suatu situasi yang terjadi ketika

auditor dan klien tidak sepakat dalam satu aspek fungsi atestasi yang merupakan indikan

perilaku auditor dalam pengambilan keputusan etik. Variabel perilaku auditor terhadap

situasi konflik ini diukur dengan mengunakan instrumen yang dikembangkan oleh

Lestari (2010). Berikut di bawah ini penjelasan mengenai variabel-variabel yang telah

dijelaskan sebelumnya yang di rangkum dalam sebuah tabel operasionalisasi variabel di

bawah ini :

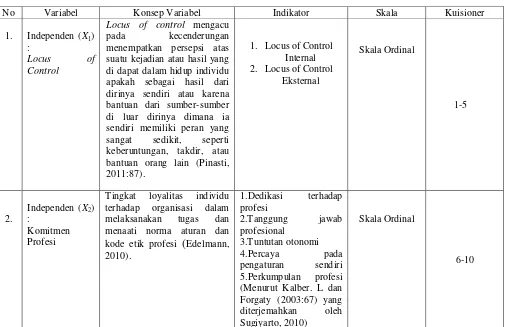

Tabel 3.1

Operasionalisasi Variabel

No Variabel Konsep Variabel Indikator Skala Kuisioner

1. Independen (X1) dirinya sendiri atau karena bantuan dari sumber-sumber di luar dirinya dimana ia sendiri memiliki peran yang

43

3.3 Sumber Data

Dalam penelitian ini jenis data yang dikumpulkan yaitu data primer. Pengertian

data primer menurut Umi Narimawati (2010:98) bahwa:

“Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”.

Penelitian ini menggunakan data primer yang telah dikumpulkan lain yaitu

berupa kuisioner yang akan disebarkan ke 12 Kantor Akuntan Publik di Bandung.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi Penelitian

Menurut Sugiyono (2010:115) populasi dapat didefinisikan sebagai berikut :

“Populasi adalah objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Di dalam penelitian ini, yang dimaksud dengan populasi adalah jumlah

keseluruhan auditor senior dan junior yang terdapat di Kantor Akuntan Publik (KAP) di

wilayah Bandung. Populasi yang terjangkau dalam penelitian ini adalah jumlah seluruh 3.

44

auditor senior dan auditor junior pada KAP Djoemarma, Wahyudin & Rekan; KAP

DRS. La Midjan; KAP Wisnu B. Soewito & Rekan; KAP Achmad, Rasyid, Hisbullah &

Jerry; KAP AF Rachman & Soetjipto WS; KAP DRS Ronald Haryanto; KAP

Koesbandijah, Beddy Samsi & Setiasih; KAP Abubakar & Rekan; KAP DRA. Yati

Ruhiyati; KAP Roebiandini & Rekan; KAP DRS. Gunawan Sudradjat; dan KAP DRS.

Sanusi & Rekan. Alasan penulis untuk memilih ke-12 KAP tersebut, dikarenakan ke-12

KAP tersebut secara terbuka menerima survey yang dilakukan oleh penulis guna

memperoleh data untuk kebutuhan penelitian, luasnya wilayah pengamatan dari setiap

populasi (menyangkut banyak sedikitnya data), serta memiliki staf-staf yang

berpengalaman, yang dilihat dari jabatan dalam mengaudit laporan keuangan dari

jumlah berbagai jenis klien yang telah diaudit.

3.4.2 Penarikan Sample

Menurut Sugiyono (2010:116) sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Pengambilan sampel ini harus dilakukan sedemikian rupa sehingga sampel yang

benar-benar dapat mewakili (Representative) dan dapat menggambarkan populasi

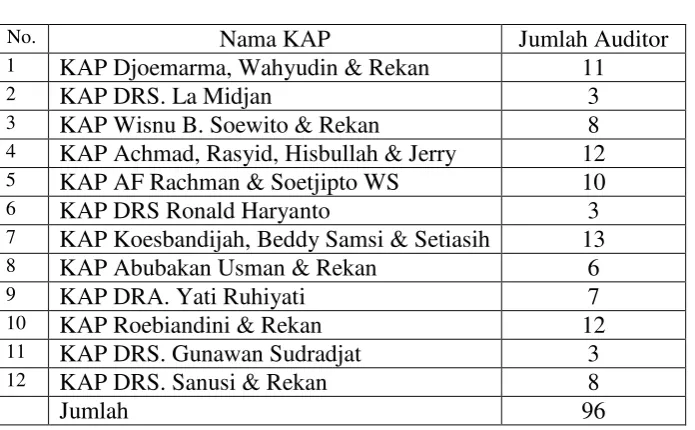

sebenarnya. Berikut adalah Tabel 3.2 yang berisikan rincian jumlah auditor yang

dijadikan sebagai populasi penelitian, rincian ini didapatkan penulis dari Tanya-jawab

45

Tabel 3.2

Rincian Jumlah Populasi

No. Nama KAP Jumlah Auditor

1 KAP Djoemarma, Wahyudin & Rekan 11

2 KAP DRS. La Midjan 3

3 KAP Wisnu B. Soewito & Rekan 8

4 KAP Achmad, Rasyid, Hisbullah & Jerry 12

5 KAP AF Rachman & Soetjipto WS 10

6 KAP DRS Ronald Haryanto 3

7 KAP Koesbandijah, Beddy Samsi & Setiasih 13

8 KAP Abubakan Usman & Rekan 6

9 KAP DRA. Yati Ruhiyati 7

10 KAP Roebiandini & Rekan 12

11 KAP DRS. Gunawan Sudradjat 3

12 KAP DRS. Sanusi & Rekan 8

Jumlah 96

Untuk penentuan jumlah sampel, penulis melakukan pengambilan sampel

berdasarkan pendapat Arikunto (2010:109) bahwa:

“Untuk pedoman umum dapat dilaksanakan bahwa bila populasi di bawah 100

orang, maka dapat digunakan sampel 50% dan jika di atas 100 orang, digunakan sampel

15%”.

Maka, dari keseluruhan populasi penelitian sebanyak 96 responden yang terdiri

dari auditor senior dan auditor junior, penulis mengambil sampel peneltian sebanyak 48

responden (96x50%).

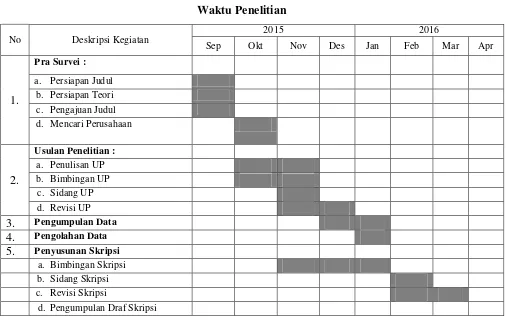

3.4.3 Tempat dan Waktu Penelitian

Dalam penelitian ini penulis akan melakukan penelitian pada beberapa Kantor

Akuntan Publik yang berlokasi di Kota Bandung.

Untuk memperoleh data yang diperlukan sesuai objek yang diteliti, maka penulis

46

tersebut. Adapun waktu pelaksanaan penelitian dimulai pada September 2015 sampai

dengan April 2016.

Tabel 3.3 Waktu Penelitian

No Deskripsi Kegiatan 2015 2016

Sep Okt Nov Des Jan Feb Mar Apr

1.

Pra Survei :

a. Persiapan Judul

b. Persiapan Teori

c. Pengajuan Judul

d. Mencari Perusahaan

2.

Usulan Penelitian :

a. Penulisan UP

b. Bimbingan UP

c. Sidang UP

d. Revisi UP

3. Pengumpulan Data

4. Pengolahan Data

5. Penyusunan Skripsi

a. Bimbingan Skripsi

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan Draf Skripsi

3.5 Metode Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2013:62) menyatakan bahwa :

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam

penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif

47

hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sugiyono, 2011:147) menyatakan bahwa :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang

diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan metode verifikatif menurut Mashuri dalam Narimawati Umi

(2010:45) menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitan ini teknik pengumpulan data primer dilakukan dengan metode

survey yaitu metode pengumpulan data primer yang mengunakan pertanyaan tertulis.

Metode survey yang digunakan adalah dengan cara menyebarkan kuesioner kepada

responden dalam bentuk pertanyan tertulis. Masing-masing KAP yang masih aktif

tersebut diberikan kuesioner dengan jangka waktu pengembalian 2 minggu terhitung

sejak kuesioner diterima oleh responden. Setiap responden diminta untuk memilh salah

48

jawaban yang telah disediakan. Pertanyan-pertanyan dalam kuesioner dibuat

mengunakan skala 1 sampai dengan 5 untuk mendapatkan rentang jawaban sangat

setuju sampai dengan jawaban sangat tidak setuju dengan memberi tanda cek (√) atau

tanda silang (x) pada kolom yang dipilh. Kuesioner dengan bentuk ini lebih menarik

responden karena kemudahanya dalam memberi jawaban dan juga waktu yang

digunakan untuk menjawab akan lebih singkat.

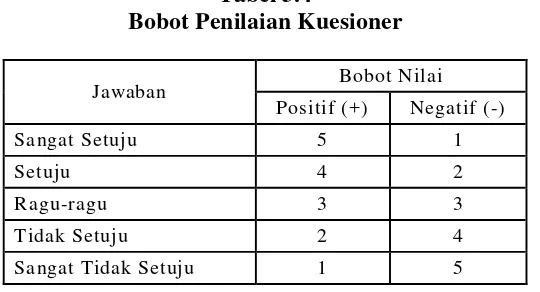

Tabel 3.4

Bobot Penilaian Kuesioner

Jawaban Bobot Nilai

Positif (+) Negatif (-)

Sangat Setuju 5 1

Setuju 4 2

Ragu-ragu 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

Sumber : Sugiyono, 2014

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data

yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara

mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan

sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan

dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh sendiri maupun

oleh orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

49

Analisis kuantitatif menurut Sugiyono (2012:8) menyatakan bahwa :

“Metode penelitian kuantitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis, dan membuat laporan peneliti secara mendetail”.

Menurut Sugiyono (2010:31) analisis kuantitatif menyatakan bahwa :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Dalam penelitian kuantitatif, teknik analisis data yang digunakan sudah jelas

yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah

dirumuskan dalam proposal, karena datanya kuantitatif, maka teknik analisis data

menggunakan metode statistik yang sudah tersedia.

Tabel 3.5

Rentang Klasifikasi Variabel

No Persentase Kriteria

1 20,00 – 36,00% Tidak Baik

2 36,01 – 52,00% Kurang Baik

3 52,01 – 68,00% Cukup Baik

4 68,01 – 84,00% Baik

50

Menurut (Sugiyono, 2011:147) menyatakan bahwa :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang

diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

menginterpretasi data dalam pengujian hipotesis statistik.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel

X1 dan X2, dan Y peneliti menggunakan metode kuantitatif. Analisis regresi linier

berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Locus of

Control dan komitmen profesi terhadap perilaku auditor pada situasi konflik audit.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai

berikut :

A. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5), analisis regresi linear berganda adalah :

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua

atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval.”

Analisis regresi linier berganda digunakan untuk meramalkan bagaimana

keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen

51

bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan

regresinya sebagai berikut :

Y= a + b1 X1 + b2 X2 Dimana:

Y = variabel tak bebas (Perilaku auditor pada situasi konflik audit) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (Locus of Control) X2 = variabel bebas (Komitmen Profesi)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat

kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan

menggunakan rumus sebagai berikut :

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX1 2 +b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX2 2

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu

dilakukan pengujian asumsi klasik.

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum

dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi :

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

52

penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi

yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal,

sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2005:393), dasar pengambilan keputusan bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi

normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji

kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini diuji hipotesis nol

bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis

53

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas

berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen

maka konsekuensinya adalah :

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance

Inflation Factors (VIF).

3. Uji Heterokedastisitas

Menurut Purbayu Budi Santosa dan Ashari (2005:241-242) asumsi heterokedastisitas

adalah asumsi regresi dimana varians dari residual tidak sama untuk satu pengamatan ke

pengamatan lain. Dalam regresi, salah satu asumsi yang harus dipenuhi bahwa varians

dari residual dari satu pengamatan ke pengamatan yang lain tidak memiliki pola

tertentu. Pola yang tidak sama ini disimpulkan dengan nilai yang tidak sama antar satu

varians dari residual. Gejala varians yang tidak sama ini disebut dengan gejala

heterokedastisitas sedangkan gejala varians residual yang sama dari satu pengamatan ke

54

B. Analisis Korelasi

Analisiskorelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier

antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan

kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel

independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan

arah hubungan antara variabel dependen dengan variabel independen selain mengukur

kekuatan asosiasi (hubungan). Langkah-langkah perhitungan uji statistik dengan

menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut :

2

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut :

2

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

55

Besarnya koefisien korelasi adalah -1< r < 1 : a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

b) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variable

X dan variabel Y dan hubungannya searah. Sedangkan harga r akan

dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.6

Pedoman Interpretasi Koefisien Korelasi

d. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y)

56

yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung

dengan menggunakan rumus sebagai berikut :

Kd = r² x 100%

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.6.2 Perancangan Hipotesis

A. Pengujian Hipotesis Secara Simultan (Uji F)

Uji F dilakukan dengan tujuan untuk menguji signifikansi (kebermaknaan)

pengaruh yang diberikan oleh variabel eksogen secara bersama (simultan) terhadap

variabel endogen.

Rumus uji F yang digunakan adalah:

⁄

⁄

Keterangan:

R2 = koefisien kolerasi ganda k = jumlah variabel eksogen n = jumlah anggota sampel

Pengujian ini dilakukan untuk mengetahui apakah semua variabel eksogen

secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai Fhitung dengan nilai

Ftabel. Jika nilai Fhitung > Ftabel, maka Ho yang menyatakan bahwa variasi perubahan nilai

57

sebaliknya jika nilai jika nilai Fhitung < Ftabel maka variasi perubahan nilai variabel

eksogen tidak dapat menjelaskan perubahan nilai variabel endogen.

1) Rumusan Hipotesis

Ho : �Yx1= �Yx2= 0 Secara simultan X1 dan X2 tidak berpengaruh signifikan

terhadap Y.

Ho : �Yx1≠ �Yx2≠ 0 Secara simultan X1 dan X2 berpengaruh signifikan

terhadap Y.

2) Menentukan nilai signifikansi

Nilai signifikansi (α) yang digunakan sebesar 5% atau 0,05 dikarenakan

nilai signifikansi tersebut merupakan nilai yang paling umum digunakan dalam

penelitian ilmu sosial.

3) Menentukan nilai Ftabel

Nilai Ftabel diperoleh dari tabel distribusi F pada taraf signifikansi 5%

dengan dk1 = 2 (banyaknya variabel eksogen (k)) dan dk2 = n(banyaknya

sampel)-k-1. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

a. Jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima yang berarti variabel

eksogen secara simultan berpengaruh signifikan terhadap variabel endogen.

b. Jika Fhitung < Ftabel, maka Ho diterima dan Ha ditolak yang berarti variabel

eksogen secara simultan tidak berpengaruh signifikan terhadap variabel

endogen.

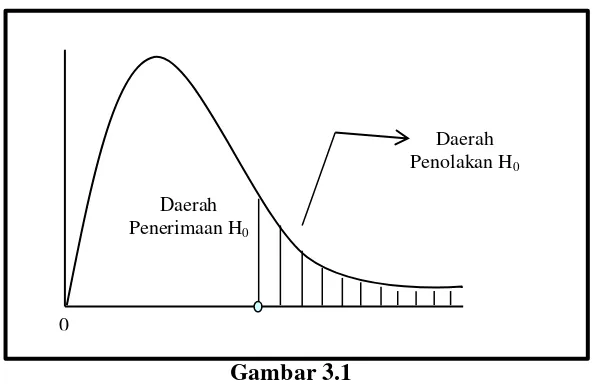

Secara visual, daerah penolakan dan penerimaan Ho dapat dilihat pada gambar

58

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis Secara Simultan 4) Menentukan kesimpulan berdasarkan probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas

kurang dari 0.05.

B. Pengujian Hipotesis Secara Parsial (Uji t)

Untuk menguji kebermaknaan pengaruh dari masing-masing variabel eksogen

terhadap variabel endogen, maka dilakukan uji t dengan rumusan hipotesis sebagai

berikut:

1) Pengaruh X1 terhadap Y

Ho : �yx1 = 0 Secara parsial X1 tidak berpengaruh signifikan terhadap Y

Ha : �yx1 ≠ 0 Secara parsial X1 berpengaruh signifikan terhadap Y

2) Pengaruh X2 terhadap Y

Ho : �yx2 = 0 Secara parsial X2 tidak berpengaruh signifikan terhadap Y

Ha : �yx2 ≠ 0 Secara parsial X2 berpengaruh signifikan terhadap Y. Nilai

statistik t, dapat dihitung menggunakan rumus sebagai berikut: Daerah

Penolakan H0

Daerah

Penerimaan H0

59

Dimana:

β = Koefisien regresi

Sei = Standar eror dari koefisien regresi

Kriteria Pengujian:

Ho ditolak apabila thitung > dari ttabel (α=0,05)

Ho diterima apabila thitung < dari ttabel(α=0,05)

Secara visual, daerah penolakan dan penerimaan Ho dapat dilihat pada gambar

kurva pengujian hipotesis seperti berikut:

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis Secara Parsial

5) Penarikan Kesimpulan

Penarikan kesimpulan dilakukan berdasarkan hasil pengolahan data dan hasil

pengujian hipotesis yang dilakukan berdasarkan pada hasil kriteria yang telah dijelaskan

diatas, juga dari teori-teori yang mendukung.

Daerah

penolakan H0

Daerah Penerimaan H0

0 Daerah

60

6) Besar Kontribusi Pengaruh Langsung dan Tidak Langsung

Untuk mengetahui lebih detail mengenai seberapa besar pengaruh langsung dan

tidak langsung dari setiap variabel eksogen terhadap variabel endogen, dapat dilihat

pada uraian berikut di bawah ini:

a. Pengaruh X1 terhadap Y

(i) Pengaruh Langsung = (ρyx1)2

(ii) Pengaruh Tidak Langsung = (ρyx1) x (rX2X1) x (ρyx2)

(iii) Total pengaruh = ((ρyx1)2+ (ρyx1) x (rX2X1) x (ρyx2))

b. Pengaruh X2 terhadap Y

(i) Pengaruh Langsung = (ρyx2)2

(ii) Pengaruh Tidak Langsung = (ρyx2) x (rX2X1) x (ρyx1)

(iii) Total pengaruh = ((ρyx2)2+ (ρyx2) x (rX2X1) x (ρyx1))

3.6.3 Uji Instrumen

Uji instrumen dilakukan terhadap indikator dari masing-masing variabel agar

dapat diketahui tingkat kevalidan dan keandalan indikator sebagai alat ukur variabel. Uji

instrumen terdiri dari uji validitas dan reliabilitas.

3.6.3.1Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011).

Untuk uji validitas terhadap kuesioer dilakukan dengan membandingkan rhitung dan rtabel.