perpustakaan.uns.ac.id

digilib.uns.ac.id

PEMBERIAN KREDIT ANGSURAN FIDUSIA (KREASI)

OLEH PERUM PEGADAIAN DITINJAU DARI

UNDANG – UNDANG NO. 42 TAHUN 1999

TENTANG JAMINAN FIDUSIA

(Studi di Perum Pegadaian Cabang Purwotomo Surakarta)

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk Melengkapi

Persyaratan Guna Meraih Derajat Sarjana S1 dalam Ilmu Hukum

pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh :

Erlinda Frisca Dewi

NIM.E0006273

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

perpustakaan.uns.ac.id

digilib.uns.ac.id

Dengan menyebut nama Allah Yang Maha Pengasih

Dan Penyayang

commit to user

ii

perpustakaan.uns.ac.id

digilib.uns.ac.id

Penulisan Hukum (Skripsi)

PEMBERIAN KREDIT ANGSURAN FIDUSIA (KREASI)

OLEH PERUM PEGADAIAN DITINJAU DARI

UNDANG – UNDANG NO. 42 TAHUN 1999

TENTANG JAMINAN FIDUSIA

(Studi di Perum Pegadaian Cabang Purwotomo Surakarta)

Oleh

Erlinda Frisca Dewi

NIM.E0006273

Disetujui untuk dipertahankan dihadapan Dewan Penguji Penulisan Hukum

(Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, 13 Juli 2010

Dosen Pembimbing

Pranoto, S.H.,M.H.

NIP. 196412191989031002

commit to user

iii

perpustakaan.uns.ac.id

digilib.uns.ac.id

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

PEGADAIAN DITINJAU DARI UNDANG – UNDANG NO. 42 TAHUN

1999 TENTANG JAMINAN FIDUSIA

(Studi di Perum Pegadaian Cabang Purwotomo Surakarta)

Oleh

Erlinda Frisca Dewi

NIM.E0006273

Telah diterima dan disahkan oleh Dewan Penguji Penulisan Hukum (Skripsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada

Hari

Tanggal

:

: Rabu

: 21 Juli 2010

DEWAN PENGUJI

1. Endang Mintorowati, S.H.,M.H.

NIP. 194905051980032001

Ketua

2. Yudho Taruno Muryanto, S.H.,M.Hum.

NIP. 197910142003121001

Sekretaris

3. Pranoto, S.H.,M.H.

:………

:………

:………

NIP. 196412191989031002

Anggota

Mengetahui

Dekan,

MohammadcommitJamin, S.H.M.Hum

NIP. 196109301986011001

iv

perpustakaan.uns.ac.id

Nama

NIM

PERNYATAAN

: Erlinda Frisca Dewi

: E0006273

digilib.uns.ac.id

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul

PEMBERIAN KREDIT ANGSURAN FIDUSIA (KREASI) OLEH PERUM

PEGADAIAN DITINJAU DARI UNDANG – UNDANG NO. 42 TAHUN

1999 TENTANG JAMINAN FIDUSIA (Studi di Perum Pegadaian Cabang

Purwotomo Surakarta) adalah betul-betul karya sendiri. Hal-hal yang bukan

karya saya dalam penulisan hukum (skripsi) ini diberi

tanda citasi dan

ditunjukkan dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan

saya tidak benar, maka saya bersedia menerima sanksi akademik berupa

pencabutan penulisan hukum (skripsi) dan gelar yang saya peroleh dari penulisan

hukum (skripsi) ini.

Surakarta, Juli 2010

yang membuat pernyataan

Erlinda Frisca Dewi

NIM.E0006273

commit to user

v

perpustakaan.uns.ac.id

digilib.uns.ac.id

ABSTRAK

Erlinda Frisca Dewi, E.0006273.2010. PEMBERIAN KREDIT ANGSURAN

FIDUSIA (KREASI) OLEH PERUM PEGADAIAN DITINJAU DARI

UNDANG – UNDANG NO. 42 TAHUN 1999 TENTANG JAMINAN

FIDUSIA (Studi di Perum Pegadaian Cabang Purwotomo Surakarta)

Purwotomo berdasarkan pada Undang – Undang No. 42 tentang Jaminan Fidusia.

Penelitian ini merupakan penelitian hukum empiris yang bersifat deskriptif.

Sumber penelitian yang digunakan meliputi bahan hukum primer, bahan hukum

sekunder, dan bahan hukum tersier. Teknik pengumpulan sumber penelitian yang

digunakan yaitu wawancara dan studi kepustakaan. Dalam penelitian ini, penulis

menggunakan teknik analisis kualitatif dengan interaktif model yaitu komponen

reduksi data dan penyajian data dilakukan bersama dengan pengumpulan data,

kemudian diolah dan dianalisis untuk menjawab permasalahan yang diteliti.

Tahap terakhir adalah menarik kesimpulan dari sumber penelitian yang diolah,

sehingga pada akhirnya dapat diketahui mengenai faktor – faktor yang menjadi

pertimbangan Perum Pegadaian memberikan Kredit Angsuran Fidusia dan telaah

Kredit Angsuran Fidusia berdasarkan pada Undang – Undang No. 42 Tahun

1999 tentang Jaminan Fidusia di Perum Pegadaian Cabang Purwotomo Surakarta.

Berdasarkan hasil penelitian dan pembahasan dihasilkan simpulan bahwa

faktor – faktor yang menjadi pertimbangan Perum Pegadaian memberikan Kredit

Angsuran Fidusia adalah peran pemerintah dalam rangka pembangunan nasional,

kebutuhan ekonomi masyarakat, upaya untuk meraih pasar baru, menghindarkan

masyarakat dari praktek ijon, pegadaian gelap, riba dan pinjaman tidak wajar

lainnya, serta upaya untuk menarik nasabah. Pemberian kredit angsuran fidusia di

Pegadaian Cabang Puwotomo Surakarta menyimpang dari Undang – Undang No.

42 Tahun 1999 tentang Jaminan Fidusia yaitu pada Pasal 11 sampai Pasal 18.

Pegadaian tidak mengindahkan peraturan bahwa semua benda yang dibebani

jaminan fidusia wajib didaftarkan.

Kata Kunci : Kredit, Jaminan Fidusia, Perum Pegadaian.

commit to user

vi

perpustakaan.uns.ac.id

digilib.uns.ac.id

Erlinda Frisca Dewi, E.0006273.2010. FIDUCIARY LOANS (KREASI) BY

PAWNING VIEWED FROM LEGISLATION NUMBER 42 YEAR 1999

ABOUT FIDUCIARY (Studies in Pawnshop Purwotomo Surakarta Branch).

This study aimed to find out about factors - factors that are considered

Pawnshop provide a credit of fiducia, and granting a credit of fiducia review at the

Pawnshop Purwotomo Branch based on Legislation Number 42 Year 1999 about

Fiduciary.

interactive components of the model: data reduction and presentation of data is

done in conjunction with data collection, then processed and analyzed to answer

the problem under study. The last step is to draw conclusions from research

sources were processed, which in turn can be known about factors – factors that

are considered Pawnshop provide a credit of fiducia and granting a credit of

fiducia review at the Pawnshop Purwotomo Branch based on Legislation Number

42 Year 1999 about Fiduciary.

Based on the research and discussion produced the conclusion that factors

-factors that are considered Pawnshop provide a credit of fiducia is the role of

government in the framework of national development, the economic needs of

society, efforts to reach new markets, prevent the public from the practice of debt

bondage, dark pawnshops, usury and loan other unnatural, as well as efforts to

attract customers. Granting a credit of fiduciary in Pawnshop Puwotomo Surakarta

Branch deviate on the Legislation Number 42 Year 1999 about Fiduciary is in

Article 11 to Article 18. Pawnshop not heed the rules that all the objects that bear

on fiduciary shall be registered.

Keywords: Credit, Fiduciary, Pawnshop.

commit to user

vii

perpustakaan.uns.ac.id

digilib.uns.ac.id

MOTTO

“. . . . maka bertasbihlah dengan memuji Tuhanmu dan mohonlah

ampunan kepada-Nya. Sesungguhnya Dia Maha Penerima tobat.”

(An-Nasr: 3)

Sesungguhnya dibalik kesulitan terdapat kemudahan

mit der Geschäft , Glauben und Gebet, alles wird möglich.

commit to user

viii

perpustakaan.uns.ac.id

PERSEMBAHAN

digilib.uns.ac.id

Atas

berkat

rahmat

Allah

SWT,

karya

ini

saya

persembahkan untuk:

Kedua orang tuaku, ayahanda Suroto dan ibunda

Hartini, terimakasih atas doa dan kasih sayang

yang telah engkau berikan.

Saudaraku

tersayang,

kakakku

Hendraris

Prawokoudi dan adikku Bayu Arfianto, terimakasih

atas doa dan dukungan serta kasih sayang kalian.

Bayu

Adi

Prasetyo,

yang

telah

memberikan

Sahabat – sahabatku ”Rembo”.

KATA PENGANTAR

commit to user

ix

perpustakaan.uns.ac.id

digilib.uns.ac.id

Segala puji syukur Penulis panjatkan atas kehadirat Allah SWT, atas

rahmat-NYA sehingga Penulis dapat menyusun dan menyelesaikan Penulisan

Hukum yang berjudul“PEMBERIAN KREDIT ANGSURAN FIDUSIA

(KREASI) OLEH PERUM PEGADAIAN DITINJAU DARI UNDANG –

UNDANG NO. 42 TAHUN 1999 TENTANG JAMINAN FIDUSIA (Studi di

Perum Pegadaian Cabang Purwotomo Surakarta)”. Penulisan Hukum atau

Skripsi ini merupakan tugas wajib yang harus diselesaikan oleh setiap mahasiswa

untuk melengkapi syarat memperoleh derajat sarjana (S1) dalam Ilmu Hukum

Pada Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penulis sadar bahwa Penulisan Hukum atau Skripsi ini jauh dari sempurna,

sehingga adanya saran dan masukan dari berbagai pihak sangat penulis harapkan.

Penulis tetap berharap semoga Penulisan Hukum atau Skripsi ini dapat bermanfaat

bagi pengembangan khasanah keilmuan yang ada di masyarakat.

kepada:

1. Bapak Moh. Jamin, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas

Sebelas Maret Surakarta.

2. Ibu Ambar Budhisulistyawati , S.H., M.Hum., selaku Ketua Bagian Hukum

Perdata yang telah membantu dalam penyusunan skripsi ini.

3. Bapak Pranoto, S.H., M.H., selaku Pembimbing penulisan skripsi yang telah

sabar memberikan bimbingan, saran, kritik, dan motivasi bagi Penulis untuk

menyelesaikan penulisan hukum ini.

4. Ibu Dr. I Gusti Ayu Ketut RH, S.H., M.M., selaku pembimbing akademis, atas

nasehat yang berguna bagi penulis selama penulis belajar di Fakultas Hukum

UNS.

5. Bapak dan Ibu Dosen Fakultas Hukum UNS yang telah memberikan ilmu

pengetahuan kepada penulis sehingga dapat dijadikan bekal dalam penulisan

skripsi ini.

commit to user

x

perpustakaan.uns.ac.id

digilib.uns.ac.id

6. Ketua Bagian PPH Bapak Lego Karjoko S.H., M.Hum., dan Mas Wawan

anggota PPH yang banyak membantu penulis dalam penulisan skripsi ini.

7. Segenap staf Perpustakaan Fakultas Hukum UNS, yang telah membantu

menyediakan bahan referensi yang berkaitan dengan topik penulisan hukum.

8. Kepala serta Pegawai Perum pegadaian Cabang Purwotomo Surakarta, Bapak

Sonny Bintoto Yudho, Bapak Suhardi, S.H, Bapak Giman, Ibu Danni yang

telah memberikan waktu dan tempat kepada penulis untuk melakukan

penelitian dan wawancara.

9. Ayahanda dan Ibunda tercinta atas cinta dan kasih sayang, doa, dukungan,

semangat dan segala yang telah diberikan yang tidak ternilai harganya

sehingga Penulis dapat menyelesaikan penulisan hukum ini.

10. Saudaraku tersayang, kakakku Hendraris Prawokoudi, S. AP. dan Adikku

Bayu Arfianto yang selalu memberikan doa, kasih sayang dan dukungannya.

11. Bayu Adi Prasetyo, S. SOS., terimakasih telah menjadi tempat keluh kesah

penulis.

12. Aan Galih Prabowo, S.H., terimakasih telah memberikan banyak informasi,

bantuan dan dukungan kepada penulis.

Kumalasari, Meutika Azizah, Puri Tunjungsari, dan Niko Yudananta

terimakasih atas persahabatan kita, bantuan dan dukungannya.

14. Teman – teman bermainku Yeusi Mayla, Yousi C. Fuandine, Adit, Piggi,

Galih, Sony Hananto dan Sekar Tanjung ”etta”, terimakasih atas semangat dan

dukungannya.

15. Teman-teman kuliahku di Fakultas Hukum UNS angkatan 2006.

16. Semua pihak yang ikut dalam penyelesaian skripsi ini yang tidak dapat penulis

sebutkan satu persatu.

Penulis menyadari bahwa Penulisan Hukum atau Skripsi ini masih jauh dari

sempurna baik dari segi subtansi ataupun teknis penulisan, untuk itu saran dan

kritik dari berbagai pihak yang bersifat konstruktif, sangat penulis harapkan demi

perbaikan atau penyempurnaan penulisantohukum selanjutnya. Demikian semoga

xi

perpustakaan.uns.ac.id

digilib.uns.ac.id

penulisan hukum ini dapat memberikan manfaat kepada semua pihak, baik untuk

penulisan, akademisi, praktisi maupun masyarakat umum.

Surakarta,

Juli 2010

Penulis

ERLINDA FRISCA DEWI

DAFTAR ISI

HALAMAN JUDUL...

HALAMAN PERSETUJUAN...

xii

i

iii

perpustakaan.uns.ac.id

digilib.uns.ac.id

HALAMAN PENGESAHAN...

HALAMAN PERNYATAAN...

ABSTRAK ...

HALAMAN MOTTO...

HALAMAN PERSEMBAHAN...

KATA PENGANTAR ...

DAFTAR ISI...

DAFTAR GAMBAR...

iv

v

vi

viii

ix

x

xiii

xv

BAB I

PENDAHULUAN

A. Latar Belakang Masalah ...

B. Perumusan Masalah...

C. Tujuan Penelitian...

D. Manfaat Penelitian...

E. Metode Penelitian...

F. Sistematika Penulisan Hukum...

BAB II TINJAUAN PUSTAKA

A. Kerangka Teori ...

1. Tinjauan tentang Kredit

a. Pengertian Kredit ...

b. Unsur – Unsur Kredit...

c. Jenis Kredit ...

...

3. Tinjauan tentang Kredit Angsuran Fidusia………...

4. Tinjauan tentang Pegadaian……….………….

a. Pengertian Pegadaian………...

b. Visi dan Misi Perum Pegadaian………….………….

c. Tujuan pegadaian……….

xiii

1

6

6

7

8

13

15

15

15

16

17

17

18

21

23

23

25

26

perpustakaan.uns.ac.id

digilib.uns.ac.id

d. Produk Pegadaian………

5. Tinjauan tentang Undang – Undang No. 42 Tahun 1999

Tentang Jaminan fidusia…….……….

B. Kerangka Pemikiran...

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A.

aktor – Faktor yang Menjadi Pertimbangan Perum

Pegadaian Memberikan Kredit Angsuran Fidusia…………..

B.

elaah Pemberian Kredit Angsuran Fidusia di Perum

Pegadaian Cabang Purwotomo Berdasarkan Pada Undang –

26

27

31

F

33

T

Fidusia...

BAB IV PENUTUP

A. Simpulan ...

B. Saran...

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

commit to user

xiv

40

77

78

[image:14.595.169.435.241.499.2]perpustakaan.uns.ac.id

digilib.uns.ac.id

Gambar 1. Model Analisis Interaktif...

Gambar 2. Kerangka Pemiikiran...

commit to user

13

31

perpustakaan.uns.ac.id

digilib.uns.ac.id

BAB I. PENDAHULUAN

A. Latar Belakang Masalah

Arah pembangunan jangka panjang pembangunan nasional dilaksanakan dalam rangka pembangunan manusia Indonesia seutuhnya dan pembangunan seluruh

masyarakat Indonesia. Tujuan yang hendak dicapai adalah mewujudkan suatu

masyarakat yang adil dan makmur yang merata materiil dan sprirituil berdasarkan

Pancasila, dengan demikian dapat dikatakan bahwa pembangunan itu harus

dilaksanakan disegala bidang di seluruh tanah air bukan untuk golongan tertentu saja

atau untuk sebagian dari masyarakat tetapi untuk seluruh masyarakat dan benar-benar

dapat dirasakan oleh seluruh rakyat.

Perkembangan perekonomian yang semakin pesat biasanya diiringi dengan berbagai persoalan-persoalan ekonomi yang semakin komplek sehingga menjadikan

masyarakat untuk berpikir lebih jauh dalam upaya meningkatkan kesejahteraan

hidupnya. Bagi masyarakat kelas menengah keatas yang memiliki kondisi sosial yang

mapan baik dilihat dari segi pekerjaan, tingkat pendapatan maupun pendidikan,

masyarakat pada lapisan ini relatif mampu untuk memenuhi standar hidup yang layak

dan biasanya masalah ekonomi yang mereka hadapi bukan lagi pada hal – hal yang

bersifat mendasar melainkan adalah masalah dunia usaha yang mereka kelola.

Sebaliknya bagi masyarakat kelas menengah kebawah atau golongan ekonomi lemah yang kondisi sosial ekonominya kurang baik atau belum memenuhi

standar hidup yang layak, problem ekonomi yang dihadapi adalah kebutuhan yang

sifatnya mendasar untuk keperluan hidup sehari-hari atau yang sifatnya konsumtif

sehingga dua golongan masyarakat tadi mencari alternatif yang menguntungkan

dalam memenuhi kebutuhan ekonominya dengan cara yang berbeda.

Dalam rangka meningkatkan kesejahteraan hidup masyarakat, pemerintah

berusaha memberikan kemudahan untuk memperoleh kredit, untuk lebih

mengarahkan pada pembangunan pertumbuhan ekonomi dari bawah, pemberian

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

2

kredit tidak saja dilaksanakan oleh bank tetapi dapat dilakukan oleh siapapun yang mempunyai kemampuan untuk memberikan pinjaman atau piutang seperti lembaga

keuangan bukan bank.

Peraturan Pemerintah No. 10 Tahun 1990 tentang Pengalihan Bentuk Perusahaan Jawatan (Perjan) Pegadaian menjadi Perusahaan Umum (Perum)

Pegadaian merupakan peraturan yang bijaksana dari pemerintah dengan mendirikan

lembaga jaminan yang diantaranya adalah Perusahaan Umum (Perum) Pegadaian.

Berdasarkan Peraturan Pemerintah No. 103 Tahun 2000 tentang Perusahaan Umum (Perum) Pegadaian, Perusahaan Umum (Perum) Pegadaian adalah Badan

Usaha Milik Negara (BUMN) yang secara resmi mempunyai izin untuk

melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk

penyaluran dana ke masyarakat atas dasar hukum gadai.

Tujuan Perusahaan Pasal 7 Peraturan Pemerintah No. 103 Tahun 2000 tentang Perusahaan Umum (Perum) Pegadaian adalah :

1. Turut meningkatkan kesejahteraan masyarakat terutama golongan menengah ke bawah melalui penyediaan dana atas dasar hukum gadai, dan jasa di bidang

keuangan lainnya berdasarkan ketentuan peraturan perudang-udanganan yang

berlaku;

2. Menghindarkan masyarakat dari gadai gelap, praktek riba dan pinjaman tidak wajar lainnya.

Mengindahkan prinsip – prinsip ekonomi serta terjaminnya keselamatan kekayaan negara perusahaan mengadakan usaha-usaha sebagai berikut:

1. Menyalurkan uang pinjaman atas dasar hukum gadai dengan cara yang mudah, cepat, aman, dan benar.

2. Usaha – usaha lain yang berhubungan dengan perusahaan (Mariam Darus

Badrulzaman, 1994: 160).

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

Perusahaan Umum Pegadaian dalam menjalankan aktivitasnya adalah untuk memberikan jasa pelayanan kredit atas dasar hukum gadai dan berlaku untuk siapa

saja dengan syarat jaminan berupa benda – benda bergerak seperti emas, intan,

permata, alat – alat elektronik, kendaraan bermotor, dan lain – lain. Benda yang

bergerak yang menjadi jaminan itu harus berada dalam kekuasaan kreditur pemegang

gadai. Masyarakat yang membutuhkan dana diwajibkan menyerahkan benda bergerak

sebagai jaminan kepada Perum Pegadaian. Meskipun banyak lembaga keuangan yang

menawarkan pinjaman atau kredit, namun Perum Pegadaian menjadi pilihan

msyarakat yang membutuhkan dana karena lembaga ini mampu menyediakan dana

secara cepat dengan prosedur yang mudah. Hal ini sesuai dengan semboyan dari

Perum Pegadaian yaitu Mengatasi Masalah Tanpa Masalah.

Akibat perkembangan perekonomian yang semakin pesat dan munculnya persoalan – persoalan ekonomi yang semakin komplek sehingga menjadikan

masyarakat untuk berpikir lebih jauh dalam upaya meningkatkan kesejahteraan

hidupnya. Salah satu upaya Perusahaan Umum (Perum) Pegadaian dalam mengatasi

persoalan – persoalan tersebut yaitu dengan mengembangkan usaha kreditnya melalui

penyaluran kredit kepada masyarakat dengan jaminan fidusia didasarkan pada

Undang – Undang No. 42 Tahun 1999 tentang Jaminan Fidusia dengan tujuan untuk

memberikan kemudahan – kemudahan kepada masyarakat didalam memenuhi

kebutuhan ekonominya dan menunjang pelaksanaan kebijakan dan program

pemerintah di bidang ekonomi melalui penyaluran uang pinjaman.

Pemberian kredit dengan jaminan fidusia oleh Perum Pegadaian ini yaitu melalui suatu produk yang diberi nama Kredit Angsuran Fidusia disingkat KREASI

yang obyek jaminannya adalah kendaraan bermotor. Kredit tersebut diberikan dalam

rangka membantu mengembangkan Usaha Mikro Kecil Menengah (UMKM) pada

masyarakat kecil.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

4

namun masih memerlukan benda – benda itu untuk dapat dipakai. Dalam hal ini yang

berpindah adalah hak milik atas benda itu sebagai jaminan atas dasar kepercayaan,

sedangkan bendanya sendiri tetap di tangan debitur, sehingga tetap dapat

dipergunakan. Penyerahan secara fidusia ini disebut penyerahan hak milik atas dasar

kepercayaan (Fiduciare Eigendoms Overdracht).

Penyerahan kepemilikan benda tanpa menyerahkan fisik benda sama sekali yang disebut dengan ”Constitutum Prosessorium” dalam hal fidusia ini pada

prinsipnya dilakukan melalui proses 3 (tiga) fase yaitu sebagai berikut :

1. Fase Perjanjian Obligatoir (Obligatoir Overeenskomst)

Dari segi hukum dan dokumetasi hukum, proses jaminan fidusia diawali oleh sesuatu perjanjian obligatoir (Obligatoir Overeenskomst). Perjanjian overenskomst

tersebut berupa perjanjian pinjam uang dengan jaminan fidusia di antara pihak

pemberi fidusia (debitur) dengan pihak penerima fidusia (kreditur).

2. Fase Perjanjian Kebendaan (Zakelijke Overeenskomst)

Perjanjian kebendaan tersebut berupa penyerahan hak milik dari debitur kepada kreditur yang dilakukan secara constitutum possessorium yaitu penyeraahan hak

milik tanpa menyerahkan fisik benda.

3. Fase Perjanjian Pinjam Pakai

Benda jaminan atas asas penguasaan dan manfaatnya dinikmati oleh debitur (Munir Fuady, 2003: 5-6).

Pegadaian mempunyai konsisten dalam membantu masyarakat bawah dalam pengembangan UMKM. Pegadaian kini telah hadir untuk semua golongan

masyarakat baik masyarakat bawah maupun masyarakat menengah keatas, namun

Pegadaian tetap mengedepankan misi sosialnya yaitu membantu masyarakat agar

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

5

terhindar dari praktek ijon, riba dan pinjaman yang tidak wajar lainnya. Kehadiran kantor cabang pegadaian dibeberapa kota menunjukkan bahwa pegadaian banyak

diminati oleh masyarakat.

Keunggulan dari Pegadaian Cabang Purwotomo ini adalah tetap mengedepankan prinsip suatu pegadaian yaitu membawa misi sosial yang terkhusus

sebenarnya sudah tidak diperbolehkan akan tetapi Pegadaian Cabang Purwotomo ini

masih menerima dengan alasan sosial.

Pegadaian Cabang Purwotomo merupakan pegadaian tingkat ke dua. Kecepatan, keramahtamahan, serta pelayanan yang optimal dan tepat menjadikan

Pegadaian Cabang Purwotomo sebagai pilihan masyarakat semua golongan untuk

mengatasi masalah tanpa masalah.

Program pengembangan UMKM di Pegadaian Cabang Purwotomo ini dapat berkembang secara signifikan, dengan terbukti banyaknya nasabah yang datang ke

Pegadaian ini. Salah satu kredit yang diminati gadai konvesional KCA dan Kredit

Angsuran Sistem Fidusia (Kreasi). Hingga sekarang ini, omset yang diperoleh adalah

Rp. 6 M/bulan. Contohnya seperti gadai konvensional KCA disediakan dana sebesar

RP. 200.000.000,00/harinya, sedangkan kredit angsuran fidusia targetnya mencapai

Rp. 300.000.000,00 sampai Rp. 500.000.000,00/bulan.

Kredit angsuran fidusia adalah kredit dengan sistem Fidusia, yang diberikan kepada UMKM untuk pengembangan usahanya. Prosedur pengajuan sederhana, cepat

dan mudah. Jangka waktu pinjaman fleksibel, mulai dari 12 bulan, 18 bulan, 24 bulan

dan 36 bulan. Sewa modal (bunga pinjaman) hanya 0,9%/bulan. Agunan BPKB

kendaraan bermotor dan sepeda motor, sehingga kendaraan dapat tetap dipergunakan

untuk mendukung operasional perusahaan.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

6

Bedasarkan latar belakang di atas maka penulis tertarik untuk meneliti dengan judul ”PEMBERIAN KREDIT ANGSURAN FIDUSIA (KREASI) OLEH

PERUM PEGADAIAN DITINJAU DARI UNDANG – UNDANG NO. 42 TAHUN

1999 TENTANG JAMINAN FIDUSIA (Studi di Perum Pegadaian Cabang

Purwotomo Surakarta)”.

B. Perumusan Masalah

Masalah – masalah yang akan dibahas dalam penelitian ini adalah :

kredit angsuran fidusia?

2. Apakah pemberian kredit angsuran fidusia tersebut telah mengacu pada Undang -Undang No. 42 Tahun 1999 tentang Jaminan Fidusia?

C. Tujuan Penelitian

Tujuan penelitian adalah untuk memecahkan masalah agar suatu penelitian dalam menyajikan data akurat dan dapat memberi manfaat. Berdasarkan hal tersebut

maka penulisan hukum ini mempunyai tujuan sebagai berikut :

1. Tujuan Obyektif

a. Untuk mengetahui faktor – faktor yang menjadi pertimbangan Perum Pegadaian memberikan kredit angsuran fidusia di Perum Pegadaian cabang Purwotomo

Surakarta.

b. Untuk mengetahui telaah pemberian kredit angsuran fidusia di Perum Pegadaian Cabang Purwotomo berdasarkan pada Undang – Undang No. 42

Tahun 1999 Tentang Jaminan Fidusia.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

7

2. Tujuan Subyektif

a. Untuk meningkatkan kualitas pengetahuan penulis tentang kredit dengan jaminan fidusia melalui kredit angsuran fidusia di Perum Pegadaian Cabang

Purwotomo Surakarta.

b. Untuk menambah wawasan dan memperluas pemahaman akan arti pentingnya Ilmu Hukum dalam teori dan praktik.

c. Untuk memperoleh data – data sebagai bahan penulisan hukum guna memenuhi syarat dalam mencapai gelar kesarjanaan di bidang Ilmu Hukum pada Fakultas

Hukum Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

1. Manfaat Teoristis

a. Memberikan pengetahuan serta pemikiran yang bermanfaat bagi perkembangan hukum perdata, khususnya dalam hukum jaminan mengenai faktor – faktor

yang menjadi pertimbangan Perum Pegadaian memberikan kredit dengan

jaminan fidusia di Perum Pegadaian Cabang Purwotomo Surakarta.

b. Memberikan informasi bagaimana peraturan perundang – undangan mengenai jaminan fidusia, khususnya terhadap pemberian kredit angsuran fidusia.

c. Hasil dari penelitian ini dapat di pakai sebagai acuan terhadap penelitian – penelitian sejenis untuk tahap berikutnya.

2. Manfaat Praktis

a. Memberikan masukan serta pengetahuan bagi para pihak yang berkompeten dan terkait langsung dengan penelitian ini.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

8

b. Meningkatkan wawasan dalam pengembangan pengetahuan bagi peneliti akan permasalahan yang diteliti, dan dapat dipergunakan sebagai bahan masukan dan

referensi bagi peneliti selanjutnya yang berminat pada hal yang sama.

c. Melatih penulis dalam mengungkapkan permasalahan tertentu secara sistematis dan berusaha memecahkan permasalahan yang ada tersebut dengan

metode ilmiah.

E. Metode Penelitian

Metode penelitian dalam sebuah penelitian mempunyai peranan yang sangat penting karena dapat dipergunakan sebagai pedoman guna mempermudah dalam

mempelajari, menganalisa dan memahami permasalahan yang sedang diteliti. Dengan

demikian metodologi penelitian merupakan unsur yang mutlak harus ada di dalam

penelitian dan pengembangan ilmu pengetahuan (Soerjono Soekanto, 2008: 7).

Berdasarkan hal tersebut di atas, penulis dalam penelitian menggunakan metode penulisan yaitu :

1. Jenis Penelitian

penelitian empiris. Penelitian hukum empiris adalah penelitian yang menggunakan

data primer sebagai data utama, dimana penulis langsung melakukan penelitian

pada data primer di lapangan. Dalam penelitian ini, penulis melakukan penelitian

data primer di lapangan yaitu di Perum Pegadaian Cabang Purwotomo Surakarta.

2. Sifat Penelitian

Sifat penelitian yang dilakukan oleh penulis adalah deskriptif. Suatu penelitian deskriptif dimaksudkan untuk memberikan data yang seteliti mungkin

tentang manusia, keadaan atau gejala – gejala lainnya. Maksudnya adalah terutama

untuk mempertegas hipotesa – hipotesa, agar dapat membatu didalam memperkuat

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

9

teori – teori lama, atau didalam kerangka menyusun teori – teori baru (Soerjono Soekanto, 2008: 10).

3. Pendekatan Penelitian

Penelitian ini menggunakan jenis pendekatan kualitatif, yaitu pendekatan yang digunakan oleh peneliti dengan mendasarkan pada data yang dinyatakan

responden secara lisan atau tulisan, dan juga perilakunya yang nyata diteliti dan

dipelajari sebagai suatu yang utuh (Soerjono Soekanto, 2008: 250).

4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Data primer merupakan data atau fakta – fakta yang diperoleh langsung dari sumber pertama melalui penelitian lapangan termasuk keterangan dari

responden yang berhubungan dengan obyek penelitian, sehingga dapat

memperoleh hasil yang sebenarnya dari obyek yang diteliti. Data primer dalam

penelitian ini dilakukan di Kantor Pegadaian Cabang Purwotomo Surakarta.

b. Data Sekunder

Data sekunder merupakan data yang menunjang dan mendukung data primer, data ini diperoleh melalui studi kepustakaan, buku-buku, literatur,

tulisan ilmiah, koran, majalah, peraturan perundang-undangan, dan sumber

lainnya yang berkaitan dengan penelitian ini.

Sumber data yang digunakan dalam penelitian hukum ini adalah:

a. Sumber Data Primer

Sumber data primer adalah data yang diperoleh secara langsung dari sumber pertama yaitu perilaku warga masyarakat melalui penelitian (Soerjono

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

10

Soekanto, 2008: 12). Dalam hal ini, sumber data primer merupakan data yang diperoleh secara langsung di lokasi penelitian dari pihak yang berwenang dalam

memberikan keterangan secara langsung mengenai permasalahan yang diteliti.

Dalam penelitian ini yang menjadi sumber data primer adalah Kepala Kantor

Pegadaian Cabang Purwotomo Surakarta.

b. Sumber Data Sekunder

Sumber data sekunder berupa bahan dokumen, peraturan perundang-undangan, laporan, arsip, literatur, dan hasil penelitian lainnya yang

mendukung sumber data primer. Sumber data sekunder yang akan digunakan

dalam penelitian ini adalah:

1) Bahan Hukum Primer

Bahan hukum primer yang akan digunakan dalam penelitian ini adalah:

a) Kitab Undang-Undang Hukum Perdata (KUHPerdata);

b) Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia;

c) Peraturan Pemerintah Nomor 10 Tahun 1990 tentang Pengalihan Bentuk Perusahaan Jawatan (Perjan) Pegadaian menjadi Perusahaan

Umum (Perum) Pegadaian;

d) Peraturan Pemerintah Nomor 86 Tahun 2000 tentang Tata Cara Pendaftaran Jaminan Fidusia Dan Biaya Pembuatan Akta Jaminan

Fidusia.

e) Peraturan Pemerintah Nomor 103 Tahun 2000 tentang Perusahaan Umum (Perum) Pegadaian;

perpustakaan.uns.ac.id

digilib.uns.ac.id

11

2) Bahan Hukum Sekunder

Bahan hukum sekunder yaitu bahan yang berisi penjelasan mengenai bahan hukum primer, yang terdiri dari buku, artikel, karya ilmiah, majalah,

makalah, koran, dan lainnya yang berkaitan dengan penelitian ini.

3) Bahan Hukum Tersier

Bahan hukum tersier adalah bahan hukum yang memberikan petunjuk atau penjelasan terhadap bahan hukum primer dan bahan hukum

sekunder, yaitu kamus, dan bahan-bahan dari internet.

6. Teknik Pengumpulan Data

a. Teknik pengumpulan data primer dilakukan dengan cara sebagai berikut:

1) Wawancara

Wawancara adalah suatu pengumpulan data dengan mengadakan sejumlah tanya jawab secara langsung dengan sumber data primer.

2) Observasi

Observasi adalah teknik pengumpulan data dengan mengadakan pengamatan di lapangan.

b. Teknik pengumpulan data sekunder dilakukan dengan cara studi kepustakaan. Studi kepustakaan adalah teknik pengumpulan data sekunder, dalam penelitian

ini penulis mengumpulkan data sekunder dari peraturan perundang-undangan,

buku-buku, dan dokumen-dokumen yang berkaitan dengan masalah yang

diteliti.

7. Teknik Analisis Data

Analisis data merupakan langkah selanjutnya untuk mengolah hasil penelitian menjadi suatu laporan. Dalam penelitian ini, penulis menggunakan

teknik analisis kualitatif yaitu proses pengorganisasian dan pengurutan data dalam

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

pola, kategori dan uraian dasar, sehingga akan dapat ditemukan tema dan dapat dirumuskan hipotesis kerja (Lexy J. Moleong, 2002: 103).

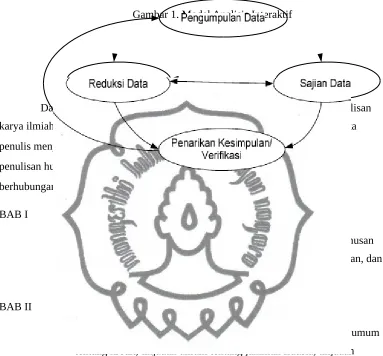

Dalam penelitian ini, penulis menggunakan teknik analisis kualitatif dengan interaktif model yaitu komponen reduksi data dan penyajian data

dilakukan bersama dengan pengumpulan data, kemudian setelah data terkumpul

maka tiga komponen tersebut berinteraksi dan bila kesimpulan dirasakan kurang,

maka perlu ada verifikasi dan penelitian kembali mengumpulkan data lapangan

(H.B. Sutopo, 2002: 91-93).

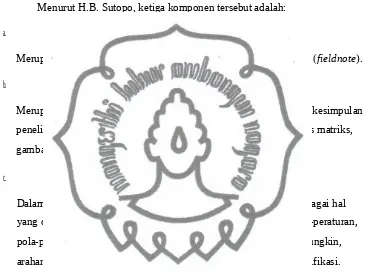

Menurut H.B. Sutopo, ketiga komponen tersebut adalah:

a.

b.

c.

Reduksi Data

Merupakan proses seleksi, penyederhanaan, dan abstraksi dari data (fieldnote).

Penyajian Data

[image:25.595.122.489.226.499.2]Merupakan suatu realita organisasi informasi yang memungkinkan kesimpulan penelitian dapat dilakukan, sajian data dapat meliputi berbagai jenis matriks,

gambar atau skema, jaringan kerja, kaitan kegiatan dan juga tabel.

Kesimpulan atau Verifikasi

Dalam pengumpulan data peneliti harus sudah memahami arti berbagai hal yang ditemui, dengan melakukan pencatatan-pencatatan, peraturan-peraturan,

pola-pola, pertanyaan-pertanyaan, konfigurasi-konfigurasi yang mungkin,

arahan sebab akibat, dan berbagai preposisi kesimpulan yang diverifikasi.

Teknik analisis kualitatif model interaktif dapat digambarkan dalam bentuk rangkaian yang utuh antara ketiga komponen diatas (reduksi data, penyajian data,

serta penarikan kesimpulan dan verifikasinya) sebagai berikut:

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

Gambar 1. Model Analisis Interaktif

F. Sistematika penulisan Hukum

Dalam memberikan gambaran menyeluruh mengenai sistematika penulisan karya ilmiah yang sesuai dengan aturan baru dalam penulisan karya ilmiah, maka

penulis menyiapkan suatu sistematika penulisan hukum. Adapun sistematika

penulisan hukum terbagi dalam 4 (empat) bab yang saling berkaitan dan

berhubungan. Sistematika dalam penulisan hukum ini adalah sebagai berikut:

BAB I

BAB II

: PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, metode penelitian, dan

sistematika penulisan hukum.

: TINJAUAN PUSTAKA

Dalam bab ini dikemukakan kerangka teori mengenai tinjauan umum tentang kredit, tinjauan umum tentang jaminan fidusia, tinjauan

umum tentang kredit angsuran fidusia (KREASI), tinjauan umum

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

14

tentang Perum Pegadaian, tinjauan umum tentang Undang – Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Di samping itu,

memuat kerangka pemikiran dari penulis mengenai Pemberian Kedit

Angsuran Fidusia (KREASI) oleh Perum Pegadaian Ditinjau dari

Undang – Undang No. 42 Tahun 1999 Tantang Jaminan Fidusia

BAB IV

: HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini penulis membahas sekaligus menjawab permasalahan yang telah ditentukan sebelumnya. Pertama, mengenai faktor – faktor

yang menjadi pertimbangan Perum Pegadaian memberikan kredit

angsuran fidusia. Kedua mengenai, telaah pemberian kredit angsuran

fidusia di Pegadaian Cabang Purwotomo berdasarkan pada Undang –

Undang No. 42 Tahun 1999 tentang Jaminan Fidusia.

: PENUTUP

Dalam bab ini berisi simpulan dari jawaban permasalahan yang menjadi obyek penelitian dan saran.

commit to user

perpustakaan.uns.ac.id

BAB II. TINJAUAN PUSTAKA A. Kerangka Teori

1. Tinjauan Umum Tentang Kredit

digilib.uns.ac.id

b.

Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith), oleh karena itu dasar dari kredit adalah

kepercayaan. Kepercayaan dapat dilihat dari dua segi yaitu :

1) Segi kreditur, percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan.

2) Segi debitur, percaya bahwa kreditur dapat menerima debitur.

Ketentuan pada Pasal 1 angka 11 Undang – Undang No. 10 Tahun 1998 tentang Perbankan, mendefinisikan ”kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, bersadarkan persetujuan atau

kesepakatan pinjam – meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga”.

Menurut Drs. OP. Simorangkir, kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi

pada waktu yang akan datang (H. Budi Untung, 2000: 1).

Unsur – Unsur Kredit

Unsur – unsur yang terdapat dalam kredit dapat digolongkan menjadi:

1) Kepercayaan

Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikan baik dalambentuk uang, barang, atau jasa, akan benar – benar

commit to user

15

perpustakaan.uns.ac.id

digilib.uns.ac.id

16

c. 2)

3)

4)

Waktu

Waktu yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

Degree of risk

Degree of risk yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan diterima dikemudian hari. Dengan adanya

unsur resiko maka timbullah jaminan dalam pemberian kredit.

Prestasi

Prestasi atau obyek kredit itu tidak saja diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa. Namun karena kehidupan ekonomi

modern sekarang ini didasarkan pada uang maka transaksi kredit yang

menyangkut uang yang sering digunakan dalam praktek perkreditan

(Thomas Suyatno, H.A. dkk, 2003: 14).

Jenis Kredit

Berdasarkan tujuannya kredit dapat digolongkan menjadi:

1) Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumsi;

2) Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi;

3) Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli barang – barang untuk dijual lagi.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

17

2.

a.

Tinjauan Umum Tentang Jaminan Fidusia

Jaminan

Jaminan adalah tangungan yang diberikan oleh debitur kepada kreditur karena pihak kreditur mempunyai suatu kepentingan, yaitu bahwa debitur harus

Pasal 1131 KUHPerdata menetapkan segala barang – barang bergerak dan tak bergerak milik

debitur, baik yang sudah

ada maupun yang akan ada,

menjadi jaminan untuk

perikatan – perikatan

perorangan debitur itu.

Pasal 1132 KUHPerdata menentukan bahwa barang – barang itu menjadi jaminan bersama

bagi semua kreditur

terhadapnya, hasil

penjualan

barang – barang itu dibagi

menurut perbandingan pi uta ng ma sin g – ma sin g ke cu ali bil a dia nta ra

para kreditur itu ada alasan-alasan sah untuk didahulukan.

Ketentuan di atas bersifat umum, arti jaminan itu adalah semua harta benda debitur baik benda bergerak maupun benda tetap, benda-benda yang

sudah ada maupun yang masih akan ada, semua benda itu menjadi jaminan bagi

seluruh perutangan debitur dan berlaku untuk semua kreditur.

Menurut Subekti, jaminan yang baik dan ideal dapat dilihat dari:

1) Dapat secara mudah membantu perolehan kredit bagi pihak yang memerlukannya

2) Tidak melemahkan potensi atau kekuatan si penerima kredit untuk melakukan atau meneruskan usahanya

3) Memberikan kepastian kepada kreditur dalam arti bahwa barang jaminan setiap waktu tersedia untuk dieksekusi yaitu bila perlu dapat mudah

diuangkan untuk melunasi utangnya si penerima atau pengambil kredit

(Subekti, 1989: 19).

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

18

Kegunaan jaminan adalah untuk:

1) Memberikan hak dan kekuasaan kepada kreditur untuk mendapatkan pelunasan dari hasil penjualan barang – barang jaminan tersebut, apabila

nasabah melakukan cidera janji, yaitu tidak membayar kembali utangnya

pada waktu yang telah ditetapkan dalam perjanjian.

2) Menjamin agar nasabah berperan serta di dalam transaksi untuk membiayai usahanya, sehingga kemungkinan untuk meninggalkan usaha atau

proyeknya dengan merugikan diri sendiri atau perusahaannya, dapat

dicegah atau sekurang – kurangnya kemungkinan untuk dapat berbuat

demikian diperkecil terjadinya.

3) Memberi dorongan kepada debitur (tertagih) untuk memenuhi perjanjian kredit. Khususnya mengenai pembayaran kembali sesuai dengan syarat –

syarat yang telah disetujui agar ia tidak kehilangan kekayaan yang telah

dijaminkan kepada bank (Thomas Suyatno, dkk, 2003: 88).

Fidusia menurut asal katanya berasal dari kata”fides” yang berarti

kepercayaan. Sesuai dengan

arti kata ini, maka hubungan

hukum antara debitur

(pemberi kuasa) dan kreditur (penerima fidusia) merupakan hubungan hukum

yang berdasarkan kepercayan.

Berdasarkan Undang-Undang No. 42 tahun 1999 Pasal 1 (ayat 1, ayat 2) menyatakan bahwa:

1)

2)

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang

kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang – Undang No. 4

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

19

Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan pemberi fidusia sebagaimana agunan bagi pelunasan hutang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia terhadap kreditur lainnya.

Keterangan di atas sesuai dengan pendapat Sri Soedewi Masjchum Sofwan bahwa pada Fiduciare Eigendoms Overdracht (FEO) yang dipindahkan

itu adalah hak milik atas benda sebagai jaminan atas kepercayaan sedangkan

bendanya masih tetap berada pada tangan si berhutang sehingga dapat

digunakan untuk menjalankan usahanya. Terjadi penyerahan secara

Constitutum Posessorioum yaitu barang yang diserahkan dibiarkan tetap dalam

penguasaan pihak pemberi jaminan, dalam arti yang diserahkan hanya hak

milik saja (Sri Soedewi Masjchum Sofwan, 1977: 41).

Ivan P. Mangatchev mengemukakan definisi fidusia menjadi dua istilah hukum yaitu:

1)

2)

Dominium, which signifies full ownership. Full means the widest right over property. Owner is free do decide or dispose of his property as he wish. Dominium is exclusive – the owner may do anything, which is not prohibited by the law. He had the absolute power over this property and may require from any third parties to respect his right.

Artinya adalah:

1) Dominium, yang menandakan kepemilikan penuh. Pemenuhan harta mencakup semua hak atas benda. Pemilik bebas memutuskan atau membuang harta saat ia inginkan. Dominium adalah hak eksklusif pemilik dapat melakukan apa saja, yang tidak dilarang oleh hukum. Ia memiliki kuasa mutlak atas benda ini dan mungkin memerlukan dari pihak ketiga untuk menghormati haknya.

2) Detention, yang berarti kepemilikan atas harta tertentu, tetapi lebih sempit dari dominium. Pemilik tidak memiliki kepemilikan atas

commit to user

perpustakaan.uns.ac.id

benda seperti dalam dominium.

digilib.uns.ac.id

20

Istilah ini hanya untuk menggambarkan hak kreditur dalam memiliki harta benda untuk keamanan utang.

Sifat Jaminan Fidusia meliputi:

1) Sifat mendahului (droit de preference)

Dalam jaminan fidusia seperti halnya hak agunan atas kebendaan lainnya seperti yang diatur dalam pasal 1150 KUHPerdata, hak tanggungan

(Undang – Undang No. 4 Tahun 1996) dan hipotik, maka jaminan fidusia

menganut prinsip ”droit de preference” hak didahulukan sebagaimana

dimaksud adalah hak penerima fidusia untuk mengambil pelunasan

piutangnya atas hasil eksekusi benda yang menjadi obyek jaminan fidusia.

2) Droit de suit

Jaminan fidusia tetap mengikuti benda yang menjadi obyek jaminan fidusia dalam tangan siapapun benda tersebut berada, kecuali pengalihan atas

benda persediaan yang menjadi obyek jaminan fidusia (Mariam Darus

Badrulzaman, 1994: 79).

Benda – benda yang menjadi obyek jaminan fidusia sebagai berikut:

1) Benda tersebut harus dapat dimiliki dan dialihkan secara hukum, 2) Dapat atas benda berwujud,

3) Dapat juga atas benda tidak berwujud, termasuk piutang,

4) Benda bergerak,

5) Benda tidak bergerak,

6) Benda tidak bergerak yang dapat diikatkan dengan hipotik,

7) Baik atas benda yang sudah ada maupun terhadap benda yang akan

diperlukan suatu akte pembebanan fidusia tersendiri,

8) Dapat atas satu satuan atau jenis benda,

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

21

9) Dapat juga atas lebih dari satu jenis atau satuan benda, 10) Termasuk hasil dari benda yang telah menjadi obyek fidusia,

11) Termasuk juga hasil klaim asuransi dari benda yang menjadi obyek

jaminan fidusia,

12) Benda persediaan (inventory, stock perdagangan) dapat juga menjadi obyek

jaminan fidusia.

Terhadap pembebanan fidusia yang berobyekkan barang persediaan ini dalam hukum Anglo Saxon dikenal dengan nama floating lien atau loating

chargo. Disebut dengan floating (pembebanan) karena jumlah benda yang

menjadi obyek jaminan sering berubah – ubah sesuai dengan persediaan stock

mengikuti irama pembelian dan penjualan dari benda tersebut (Munir Fuady,

2003: 23).

Pengalihan jaminan fidusia terdapat dalam Pasal 19 Undang – Undang No. 42 tahun 1999 tentang Jaminan Fidusia menetapkan bahwa pengalihan hak

atas piutang yang dijamin dengan jaminan fidusia mengakibatkan beralihnya

hukum segala hak dan kewajiban penerima fidusia kepada kreditur baru.

Peralihan itu didaftarkan oleh kreditur baru kepada Kantor Pendaftaran Fidusia.

Pasal 25 Undang – Undang No. 42 Tentang Jaminan Fidusia menyatakan secara tegas bahwa jaminan fidusia hapus karena:

1)

2)

3)

Hapusnya hutang yang dijamin dengan fidusia

Pelepasan hak atas jaminan fidusia oleh penerima fidusia, atau

Musnahnya benda yang menjadi obyek jaminan fidusia

3. Tinjauan Umum Tentang Kredit Angsuran Fidusia (KREASI)

Pada dasarnya pegadaian adalah lembaga keuangan bukan bank yang memberikan pinjaman atas dasar hukum gadai. Akan tetapi sekarang pegadaian

perpustakaan.uns.ac.id

digilib.uns.ac.id

22

berkembang seiring dengan kebutuhan masyarakat. Gadai merupakan jaminan dengan menguasai bendanya sedangkan hipotik/Hak tanggungan merupakan

jaminan dengan tanpa menguasai bendanya. Jaminan dengan menguasai bendanya

bagi kreditor akan lebih aman karena mengingat pada benda bergerak mudah

untuk dipindahtangankan dalam arti dijual lelang jika debitur wanprestasi,

walaupun mudah untuk berubah nilainya.

Seiring dengan perkembangan, kebutuhan masyarakatpun semakin komplek sehingga gadai dirasa tidak sesuai karena masyarakat membutuhkan

gadai dimana barang jaminan tersebut tetap dapat digunakan, yang berpindah

hanya hak kebendaannya saja yang dikuasai oleh kreditur. Masyarakat

membutuhkan gadai namun bendanya dapat digunakan untuk aktivitas, kemudian

muncullah yang disebut dengan fidusia, dimana pengalihan hak kepemilikan suatu

benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak

kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Adanya permasalahan tersebut maka Pegadaian mengembangkan pelayanannya dengan memberikan kredit dengan jaminan fidusia. Dasar hukum

Perum Pegadaian memberikan Jaminan Fidusia adalah berdasarkan pada Pasal 8

Peraturan Pemerintah No. 103 Tahun 2000 tentang Perusahaan Umum Pegadaian,

maksud dan tujuan Perum Pegadaian adalah untuk membantu masyarakat untuk

mendapatkan dana yaitu dapat dilakukan dengan cara:

a. Penyaluran uang pinjaman atas dasar hukum gadai

b. Penyaluran uang pinjaman berdasarkan jaminan fidusia, pelayanan jasa titipan, pelayanan jasa sertifikasi logam mulia dan batu, unit toko emas, dan industri

perhiasan emas serta usaha – usaha lainnya yang dapat menunjang tercapainya

maksud dan tujuan Perusahaan sebagaimana dimaksud dalam pasal 7, dengan

persetujuan Menteri Keuangan.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

Pemberian kredit dengan jaminan fidusia di Perum Pegadaian yaitu melalui kredit angsuran fidusia, yang pada dasarnya pemberian kredit tersebut

mengunakan sistem fidusia. Di bawah ini akan dijelaskan mengenai:

a. Pengertian Kredit Angsuran Fidusia

Kredit angsuran fidusia adalah kredit angsuran dengan sistem fidusia. Produk ini merupakan pemberian pinjaman kepada para pengusaha mikro dan

kecil dalam rangka pengembangan usaha dengan konstruksi pinjaman secara

fidusia dan pengembalian pinjaman dilakukan melalui angsuran.

b. Tujuan Kredit Angsuran Fidusia

Membantu mengembangkan Usaha Mikro Kecil dan Menengah (UMKM) serta menyejahterakan masyarakat.

c. Subyek Kredit Angsuran Fidusia

Calon nasabah kredit angsuran fidusia adalah seseorang atau suatu lembaga usaha mikro – kecil.

d. Obyek Kredit Angsuran Fidusia

Obyek kredit angsuran fidusia dibatasi pada kendaran bermotor roda empat atau lebih, baik plat hitam maupun plat kuning, dan kendaraan bermotor

roda dua yang memenuhi syarat yang telah ditentukan oleh Perum Pegadaian.

4. Tinjauan Umum Tentang Pegadaian

a. Pengertian Pegadaian

Pegadaian (pawnshop) adalah salah satu bentuk Lembaga Pembiayaan yang diperuntukkan bagi masyarakat luas berpenghasilan rendah yang

membutuhkan dana dalam waktu segera. (Abdulkadir Muhammad dan Rilda

Murniati, 2000: 105).

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

24

atas suatu barang bergerak yang diserahkan kepadanya oleh seorang debitur

atau oleh orang lain atas namanya, yang memberikan kekuasaan kepada

kreditur untuk mengambil pelunasan dari barang tersebut didahulukan dari

kreditur – kreditur lainnya, dengan pengecualian biaya lelang barang tersebut

dan biaya pemeliharan setelah barang itu digadaikan, harus dilunasi lebih

dahulu.

Pegadaian mempunyai tugas pokok yaitu memberi pinjaman kepada masyarakat atas dasar hukum gadai agar masyarakat tidak dirugikan oleh

kegiatan lembaga keuangan informal yang cenderung memanfaatkan kebutuhan

dana mendesak dari masyarakat (Sigit Triandaru dan Totok Budisantoso, 2009:

212).

Pegadaian adalah suatu lembaga keuangan bukan bank yang

memberikan kredit kepada masyarakat dengan corak khusus yang telah dikenal

di Indonesia sejak tahun 1901 (Hermansyah, 2005: 14). Kelembagaan

pegadaian menurut Peraturan pemerintah No. 10 Tahun 1990 adalah lembaga

pegadaian berbentuk Perum (Perusahaan Umum) dan berada dibawah naungan

Kantor Menteri Negara BUMN.

Peter J. Drake berpendapat terbentuknya pegadaian disebabkan oleh:

From the earliest times, traditional codes of law buttressed the

importance of indebtedness and its inevitable consequences of bondage and debt slavery for those peasants who could not make ends meet. It was easy to fall into such situations because of high rates of interest resulting from low savings and scarce capital in the agricultural economy. Peter Boomgaard traces the history of debt, interest, and bondage within legal frameworks from 1400 to 1800. Feudal laws still pertained as the economy moved increasingly from agriculture to trade and commerce. With Dutch colonization came further laws that

promoted the documentation and enforcement of debt contracts. Thus, there was long-run continuity in the legal and political regulation of

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

25

credit. The institutional legacy of the colonists also included

cooperative societies, which were introduced around 1901. Indonesians took readily to cooperatives because they were compatible with

indigenous traditions of collectivism (Peter J. Drake, 2010: 107).

Menurut keterangan di atas dapat diartikan bahwa:

mencatat sejarah tentang utang, bunga, dan perbudakan dalam kerangka kerja hukum dari tahun 1400-1800. Hukum feodal berkaitan dengan peningkatan pertumbuhan ekonomi dari pertanian, perdagangan, dan perniagaan. Dengan datangnya penjajahan Belanda membawa hukum lebih lanjut mengenai dokumentasi dan penegakan kontrak utang. Maka, ada kesinambungan jangka panjang dalam peraturan hukum dan politik tentang kredit. Hal tersebut merupakan warisan kelembagaan koloni dan termasuk koperasi masyarakat, yang diperkenalkan sekitar 1901. Indonesia mengadopsi ketentuan tersebut karena sesuai dengan tradisi/adat.

b. Visi dan Misi Perum Pegadaian

1)

2)

Visi Perum Pegadaian

Pada Tahun 2013 Pegadaian menjadi ”Champion” dalam pembiayan mikro dan kecil berbasis gadai dan fidusia bagi masyarakat menengah kebawah.

Misi Perum Pegadaian

a) Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi

keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil

dan menengah atas dasar hukum gadai dan fidusia.

b) Memberikan manfaat kepada pemangku kepentingan dana

melaksanakan tata kelola perusahaan yang baik secara konsisten.

c) Melaksnakan usaha lain dalam rangka optimalisasi sumber daya.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

26

c. Tujuan Pegadaian

1) Membantu masyarakat golongan ekonomi lemah mengatasi kesulitan akan dana yang dibutuhkan segera.

2) Meningkatkan kesejahteraan masyarakat lapisan bawah yang

berpenghasilan rendah dengan mencegah dan menghindari praktek lintah

darat dan pegadian gelap dengan bunga yang tinggi.

3) Melaksanakan dan menunjang pelaksanaan program pemerintah di bidang ekonomi dan pembangunan nasional (Abdulkadir Muhamad dan Rilda

Murniati, 2000: 100).

Berkaitan untuk mencapai tujuan tersebut, pegadaian melaksanakan berbagai usaha. Beberapa usaha tersebut adalah:

1) Kredit cepat aman adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dalam hal ini

pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam

perbankan.

2) Krasida adalah kredit angsuran sistem gadai. Krasida merupakan

pemberian pinjaman kepada para pengusaha mikro dan kecil (dalam rangka

mengembangkan usaha) atas dasar gadai yang pengembalian pinjamannya

dilakukan melalui angsuran.

3) Kreasi adalah kredit dengan sistem fidusia, yang diberikan kepada Usaha Mikro Kecil dan Menengah (UMKM) untuk mengembangkan usahanya.

4) Krista adalah kredit usaha rumah tangga, yang diberikan kepada Usaha Rumah Tangga untuk pengembangan Usahanya.

5) Ar-Rahn (Gadai Syariah) adalah produk jasa gadai yang berlandaskan pada prinsip – prinsip Syariah, dimana nasabah hanya akan dipungut biaya

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

27

administrasi dan Ijaroh (biaya jasa simpanan dan pemeliharaan barang jaminan).

6) Jasa Titipan adalah jasa titipan barang bagi masyarakat yang ingin

menitipkan barang – barang berharga miliknya agar aman dari gangguan,

pencurian dan kerusakan.

7) Jasa Taksiran adalah suatu layanan kepada masyarakat yang ingin mengetahui besar nilai riil barang yang dimiliki, baik untuk dijadikan

jaminan pinjaman maupun untuk dijual (www.pegadaian.co.id) [9 Januari

2010 pukul 10.00].

5. Tinjauan Umum Tentang Undang – Undang No. 42 Tahun 1999 Tentang Jaminan Fidusia

kepentingan. Krisis ditandai dengan permasalahan yang dihadapi oleh perusahan –

perusahaan pertanian di Negara Belanda. Lahirlah lembaga jaminan fidusia yang

keberadaannya didasarkan pada yurisprudensi.

Indonesia pada masa itu untuk mengatasi masalah tersebut, dibentuk peraturan tentang ikatan panen atau Oogstverband (Staatsblad 1886 Nomor 57).

Peraturan tersebut mengatur tentang pinjaman uang, dengan adanya peraturan ini

maka dimungkinkan untuk mengadakan jaminan atas barang – barang bergerak

namun barang itu masih berada dalam kekuasaan debitur.

Perkembangan selanjutnya fidusia telah mengalami perkembangan yaitu mengenai kedudukan para pihak. Pada zaman Romawi dulu, kedudukan penerima

fidusia adalah sebagai pemilik atas barang yang difidusiakan, akan tetapi sekarang

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

28

sudah diterima bahwa penerima fidusia hanya berkedudukan sebagai pemegang jaminan saja.

Perkembangan yang menyangkut kedudukan debitur, hubungannya dengan pihak ketiga dan mengenai obyek yang dapat difidusiakan. Mengenai

obyek fidusia ini, Hoge Raad Belanda dan Mahkamah Agung di Indonesia

berpendapat bahwa fidusia hanya dapat dilakukan atas barang – barang bergerak.

Namun dalam praktek kemudian orang – orang menggunakan fidusia untuk barang

– barang tidak bergerak.

Eksistensi jaminan fidusia dalam praktik sehari – hari dikenal dengan nama”Fiduciare Eidendoms Overdracht” yang disingkat FEO. Kebiasaan

tersebut lahir berdasarkan yurisprudensi yang diberlakukan di Belanda, oleh Arrest

HOGE RAAD tanggal 25 Januari 1929, yang dikenal dengan nama”Bierbrouweri

j- Arrest”.

FEO mempunyai makna pengalihan hak milik secara kepercayaan. Peraturan Jaminan FEO timbul berkenaan dengan ketentuan dalam Pasal 1152 ayat

(2) B.W. yang mengatur tentang gadai tidak dapat digunakan untuk lembaga

fidusia. Kekuasaan atas benda yang digadaikan tidak boleh berada pada pemberi

gadai (debitur). Ketentuan ini berakibat pemberi gadai tidak dapat memanfaatkan

Melihat permasalahan di atas, di Indonesia dibentuk Undang – Undang No. 42 Tahun 1999 tentang Jaminan Fidusia. Berlakunya undang – undang tentang

Jaminan Fidusia tersebut, maka Indonesia mempunyai aturan sendiri tentang

jaminan fidusia dalam hukum positif nasional.

Timbulnya Undang – Undang No. 42 Tahun 1999 tentang Jaminan Fidusia dibuat untuk memacu aktifitas perekonomian dengan jaminan kepastian

hukum terutama bagi pengusaha – pengusaha kecil untuk menghadapi ekonomi

global sehingga dapat diharapkan lebih tahan dan tidak mudah terpengaruh

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

29

menghadapi perubahan perekonomian yang sangat pesat serta semakin kompleks antara lain disebabkan keterlambatan pertumbuhan hukum terhadap kebutuhan –

kebutuhan dalam masyarakat.

Asas – asas yang terkandung dalam Undang – Undang No. 42 Tahun 1999 meliputi:

a. Sifat asesor atau accessoir.

Sifat accesoir oleh undang – undang disebut sebagai perjanjian ikutan dari suatu perjanjian pokok tercantum pada Pasal 4. Pasal 7 menerangkan guna

pelunasan utang debitur kepada kreditur. Sebelum utang dalam perjanjian

pokok lunas, termasuk akibat – akibatnya, hak agunan yang timbul akibat

penyerahan jaminan fidusia, tidak dapat dihapuskan termasuk jika piutang

dialihkan kreditur lain.

b.

c.

Bentuk akta harus autentik.

Formalitas umum dari perjanjian benda jaminan dibuat dalam bentuk notariil akta dalam Bahasa Indonesia yang merupakan akta jaminan fidusia, tercantum

pada Pasal 5 ayat (1). Bentuk pembebanan notariil akta dimaksudkan agar akta

jaminan fidusia dibuat dihadapan pejabat yang berwenang, yang oleh undang –

undang telah menunjuk untuk itu guna mendapatkan nilai otentisitas dan

memiliki kekuatan hukum yang mengikat sebagai alat bukti kuat bagi para

pihak maupun kepada pihak ketiga termasuk ahli waris maupun orang yang

meneruskan hak tersebut.

Hal ini merupakan hal baru dari yang telah diamanatkan oleh undang – undang dengan tata cara dan

permasalahan tersendiri. Saat

pendaftaran yaitu saat

ahirnya jaminan dan memberikan kepada penerima fidusia hak kebendaan atau

zakelijke zekerheid atau hak agunan yang memiliki hak mendahului atau

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

30

preferensi. Oleh karena itu hukumnya wajib mendaftarkan jaminan fidusia kepada Kantor Pendaftaran Fidusia tercantum pada Pasal 11 ayat (1), 12 ayat

(2), 13 ayat (1). Hak agunan mengandung sifat absolut dan mengikuti benda

tersebut ditangan siapapun ia berada atau droit de suit yang haknya tidak akan

hapus kerena adanya kepailitan atau likuidasi, tercantum pada Pasal 27 ayat (3),

dialihkannya benda yang menjadi obyek jaminan fidusia pada Pasal 20,

demikian pula terhadap keuntungan, pada Pasal 10-a, 21 ayat (4), dan klaim

asuransi yang timbul, pada Pasal 10b, 25 ayat (2). Pengalihan kebendaan yang

dimaksud oleh Undang – Undang No. 42 Tahun 1999 tentang Jaminan Fidusia

dilakukan dengan cara contitutum possesorium, yaitu benda yang diserahkan

hak kepemilikannya secara fisik masih dikuasai oleh pemberi fidusia untuk

kepentingan penerima fidusia. Penyerahan hak kepemilikan menurut undang –

undang ini semata – mata untuk keperluan agunan bagi pelunasan utang, seperti

pada Pasal 1 butir 2 jo Pasal 27, sebagai sesuatu yang menimbulkan hak agunan

sebagai perwujudan jaminan kebendaan yang mempunyai hak mendahului atau

preferen.

d.

e.

Mengandung unsur pidana.

Pidana diancamkan kepada para pihak yang beriktikad buruk yang bermaksud dengan sengaja memasukkan, mengubah, menghilangkan atau dengan cara

apapun memberikan keterangan secara menyesatkan membuat penyerahan

jaminan fidusia menjadi batal tercantum pada Pasal 35, termasuk juga terhadap

mereka yang mengalihkan, menggadaikan atau menyewakan benda menjadi

obyek fidusia kecuali benda persediaan, tercantum pada Pasal 23 ayat (2) dan

Pasal 36.

Mempunyai hak preferen.

Dikatakan mempunyai hak preferen bahwa penerima fidusia mempunyai hak yang didahulukan daripada kreditur lainnya, termasuk tidak akan terhapus

perpustakaan.uns.ac.id

digilib.uns.ac.id

31

karena adanya kepailitan dari pemberi fidusia tercantum pada Pasal 27 (A. A. Andi Prajitno, 2009: 27-31).

B. Kerangka Pemikiran

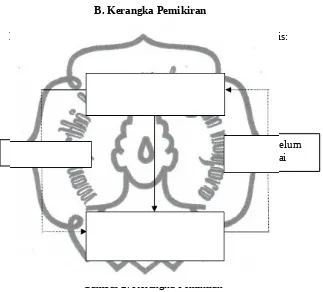

Dibawah ini adalah bagan alur kerangka pemikran dari penulis:

UU No. 42 Tahun 1999 tentang Jaminan Fidusia

Fakor – Faktor Sudah/Belum

Sesuai

[image:42.595.155.478.216.508.2]Kredit Jaminan Fidusia Oleh Perum Pegadaian

Gambar 2. Kerangka Pemikiran

Keterangan :

Pembangunan jangka panjang pembangunan nasional dilaksanakan dalam rangka pembangunan manusia Indonesia seutuhnya. Perkembangan ekonomi yang

semakin pesat biasanya juga diringi dengan berbagai persoalan – persoalan ekonomi

yang semakin komplek sehingga menjadikan masyarakat untuk berpikir lebih jauh

dalam meningkatkan kesejahteraan hidupnya.

Dalam rangka memelihara dan meneruskan pembangunan yang

berkesinambungan maka pemerintah berusaha memberikan kemudahan untuk

memperoleh kredit, pemberian kredit tidak saja dilaksanakan oleh bank akan tetapi

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

dapat dilakukan oleh siapapun yang mempunyai kemampuan untuk memberikan pinjaman seperti lembaga keuangan bukan bank.

Adanya Perum Pegadaian merupakan usaha pemerintah tujuannnya adalah untuk memberikan kemudahan kepada masyarakat didalam memenuhi kebutuhan

ekonominya. Perum Pegadaian dalam mengatasi persoalan – persoalan perekonomian

tersebut dengan cara mengembangkan usaha kreditnya melalui penyaluran kredit

kepada masyarakat dengan jaminan fidusia didasarkan pada Undang – Undang No.

42 Tahun 1999 tentang Jaminan Fidusia dengan tujuan untuk memberikan

kemudahan – kemudahan kepada masyarakat didalam memenuhi kebutuhan

ekonominya dan menunjang pelaksanaan kebijakan dan program pemerintah di

bidang ekonomi melalui penyaluran uang pinjaman. Bentuk dari kredit dengan

jaminan fidusia itu diberikan melalui kredit angsuran fidusia disingkat KREASI yang

tujuannya untuk mengembangkan usaha mikro kecil dan menengah.

Dalam hal ini penulis mencoba untuk mengetahui faktor – faktor yang menjadi pertimbangan Perum Pegadaian dalam memberikan kredit dengan jaminan

fidusia melalui kredit angsuran fidusia dan telaah pemberian kredit angsuran fidusia

di Pegadaian Cabang Purwotomo berdasarkan pada Undang – Undang No. 42 Tahun

1999 tentang Jaminan Fidusia.

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

BAB III. HASIL PENELITIAN DAN PEMBAHASAN

Memberikan Kredit Angsuran Fidusia

Berdasarkan wawancara yang telah penulis lakukan dengan Bapak Sonny Bintoro Yudho selaku Kepala Cabang Perum Pegadaian Purwotomo Surakarta yang

membidangi masalah Kredit Angsuran Fidusia, hari Rabu, tanggal 14 April 2010,

pukul 14.00 WIB sampai dengan selesai, mengenai faktor – faktor yang menjadi

pertimbangan Perum Pegadaian memberikan Kredit Angsuran Fidusia adalah sebagai

berikut:

1. Peran Pemerintah Dalam Rangka Pembangunan Nasional

Pembangunan yang sedang dilaksanakan oleh pemerintah adalah pembangunan nasional, bertujuan untuk mewujudkan masyarakat yang adil dan

makmur yang merata material dan spiritual berdasarkan Pancasila dan UUD 1945

dalam wadah Negara Kesatuan Republik Indonesia yang merdeka.

Pelaksanaan pembangunan nasional sektor utama yang harus dibangun adalah dibidang ekonomi, dimana didalamnya peran masyarakat golongan

ekonomi keatas maupun kebawah sangat diperlukan untuk berpartisipasi dalam

proses pembangunan nasional ini yang tujuannya adalah menciptakan

kesejahteraan masyarakat yang merata.

Upaya yang dilakukan pemerintah untuk mewujudkan kesejahteraan masyarakat yang merata adalah dengan mendirikan lembaga keuangan, baik

lembaga keuangan perbankan maupun lembaga keuangan bukan bank. Lembaga

keuangan tersebut diharapkan dapat memberikan kredit dengan syarat – syarat

yang tidak memberatkan masyarakat dengan jaminan ringan kepada masyarakat

luas, khususnya bagi golongan ekonomi menengah ke bawah. Dimana golongan

ekonomi menengah ke bawah lebih banyak menginginkan kredit untuk memenuhi

commit to user

33

perpustakaan.uns.ac.id

digilib.uns.ac.id

34

kebutuhan sehari – hari, sedangkan ekonomi menengah ke atas membutuhkan kredit untuk menambah modal usahanya.

Pembangunan nasional juga diarahkan pada sektor usaha melalui pengembangan UMKM (Usaha Mikro Kecil Menengah). Salah satu upaya yang

kredit. Penyaluran kredit untuk UMKM dapat dilakukan oleh bank maupun

lembaga non bank. Perum Pegadaian merupakan lembaga keuangan atau

perkreditan yang dikelola oleh pemerintah yang kegiatan utamanya melaksanakan

penyaluran uang pinjaman atau kredit atas dasar hukum gadai. Penyaluran uang

pinjaman tersebut dilakukan dengan cara yang mudah, cepat, dan aman sehingga

tidak memberatkan bagi masyarakat yang melakukan pinjaman di pegadaian.

Perum pegadaian mempunyai kelebihan yaitu pihak debitur tidak perlu menjual barang – barangnya, melainkan hanya dijadikan jaminan pengajuan kredit

di perum pegadaian. Adanya perum pegadaian diharapkan oleh pemerintah agar

dapat membantu pendanaan untuk mengembangkan kegiatan UMKM di

masyarakat yang berguna untuk perekonomian Negara, maka perum pegadaian

memberikan jasa atau layanan kredit sebagai bentuk upaya mengembangkan

kegiatan UMKM adalah melalui kredit angsuran fidusia.

2. Kebutuhan Ekonomi Masyarakat

Seiring dengan pekembangan jaman maka kebutuhan ekonomi

masyarakatpun semakin bertambah dan komplek, sehingga menjadikan

masyarakat untuk berpikir lebih jauh dalam upaya meningkatkan kesejahteraan

hidupnya. Bagi masyarakat ekonomi menengah keatas yang memiliki kondisi

sosial yang mapan baik dilihat dari segi pekerjaan, tingkat pendapatan maupun

pendidikan, masyarakat pada lapisan ini relatif mampu untuk memenuhi standar

hidup yang layak dan biasanya masalah ekonomi yang mereka hadapi bukan lagi

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

35

pada hal – hal yang bersifat mendasar melainkan adalah masalah dunia usaha yang mereka kelola.

Bagi masyarakat kelas menengah ke bawah atau golongan ekonomi lemah yang kondisi sosial ek