LAMPIRAN

Lampiran 1 Quissioner Penelitian

D No…

K L / P

Quessioner Penelitian Hanya 10 Menit

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

JL. Prof. T .M Hanafiah No. 2 Padang Bulan Medan 20155

ANALISIS PERSEPSI PENGUSAHA UKM MUSLIM TERHADAP PERBANKAN SYARIAH DI KOTA TANJUNG BALAI

Oleh:

ELVI EVITASARI NIM: 120501097

Tanjung Balai, ………2016

KepadaYth

Bapak/IbuPengusaha UKM Muslim

Tanjung Balai

Dengan hormat saya maklumkan bahwa saya Elvi Evitasari adalah Mahasiswa FEB USU Medan yang sedang melakukan penelitian tentang “Analisis Persepsi

Pengusaha UKM muslim terhadap perbankan Syariah di Kota Tanjung Balai ”. Penelitian ini semata-mata untuk kepentingan akademik saja.

Oleh sebab itu, saya mohon, kiranya Bapak/Ibu dapat membantu menjawab quessioner ini yang berguna untuk keperluan penulisan skripsi ini.

Atas bantuan Bapak/Ibu saya ucapkan terimakasih dan semoga Allah SWT membalas jasa Bapak/Ibu.

Elvi Evitasari +++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++ ++++++++++++++

Petunjuk: Piihlah salah satu jawaban yang benar atau yang sesuai dengan Bapak/Ibu dengan menyilang atau melingkari angka 1,2,3,4,5 dst.

Profil Pengusaha

1 Berapa tahun umur Bapak/Ibu? 1. < 30 Tahun

2. 30 – 40 Tahun 3. 41 – 50 Tahun 4. > 50 Tahun

2 Pendidikan terakhir?

1. Tamat SD / Sederajat 2. Tamat SMP / Sederajat 3. Tamat SMA / Sederajat 4. Tamat D3 / Sederajat 5. Tamat S1

6. Tamat Pasca sarjana 3 Sudah berapa lama Bapak/Ibu

sebagai Pengusaha? 1. < 3 Tahun

4 Apa suku Bapak/Ibu?

2. 3 – 5 Tahun 5 Apakah Bapak/Ibu merasa sudah

puas dengan prestasi perusahaan ini?

1. Belum 2. Puas

3. Sangat puas

6 Apakah Bapak/Ibu pernah Sekolah Agama?

1. Ya, ………Tahun 2. Tidak pernah

Profil Perusahaan

7 Kategori perusahaan Bapak/Ibu? 1. MilikPerorangan

2. MilikKeluarga (kongsi) 3. CV

4. PT 5. Lain-lain

(sebutkan)………

8 Jumlah pekerja tetap? 1. < 5 orang 2. 5 – 10 orang 3. 11 – 15 orang 4. 16 – 20 orang 5. > 20 orang

9 Bidang usaha Bapak/Ibu? 1. Pertanian, perkebunan,

peternakan

2. Produksi makanan dan minuman

3. Olahan kayu / rotan / bambu / bata

4. Pertukangan besi, tembaga 5. Usaha dagang / restoran 6. Jasa transport, pendidikan,

hotel 7. Lain-lain

sebutkan……….

10 Sudah berapa lama perusahaan Bapak/Ibu didirikan?

11 Omset / Penjualan pertahun? 1. Rp< 100 juta

12 Luas daerah pemasaran? 1. Kecamatan 2. Kabupaten/kota 3. Provinsi

18. Apakah Bapak/Ibu setuju atau tidak setuju dengan pernyataan berikut:

PERNYATAAN – PERNYATAAN SETUJU TIDAK

SETUJU Agar lebih dapat bersaing dengan Bank Konvensional maka pemerintah

sebaiknya memberikan keistimewaan kepada Bank Syariah

Peranan MUI dan Departemen Agama telah cukup dalam mengajak masyarakat menggunakan Perbankan Syariah

Promosi Perbankan Syariah kepada Pengusaha UKM Muslim sangat minim / kurang

Pengamalan / ketaatan masyarakat Islam yang rendah menyebabkan sambutan kepada perbankan syariah rendah

Ongkos Naik Haji seharusnya seluruhnya disetor ke Perbankan Syariah dan bank konvensional dilarang menerimanya.

Bank Syariah lebih menguntungkan dan lebih adil secara ekonomi Sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram hukumnya menurut ajaran Islam. Syariat Islam telah benar benar diterapkan dalam kegiatan harian perbankan syariah

Produk yang ditawarkan oleh bank syariah telah sesuai dengan syariat Islam

Modal dan Pembiayaan

19 Apakah Bapak/Ibu pernah

mendapat kredit atau pembiayaan dari bank?

Jika tidak pernah, darimana dana perusahaan Bapak/Ibu?

1. Dana sendiri selalu cukup 2. Pinjaman dari keluarga 3. Pinjaman sesame rekan

bisnis

4. Patungan / kongsi 5. Lain-lain:

22

1. Bank Konvensional 2. Bank Syariah Apakah Bapak/Ibu pernah mencoba tetapit idak berhasil?

1. Ya, dari bank ……… 2. Tidak

23. Jika Bapak/Ibu pernah mendapat kredit dari bank, perbankan yang mana?

1. Bank Konvensional saja (Gol B) 2. Bank Syariah saja (GOL C)

LAMPIRAN 2

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki-laki 46 65,7 65,7 65,7

Perempuan 24 34,3 34,3 100,0

Total 70 100,0 100,0

Frequency Percent Valid Percent

4. Sekolah Agama

Frequency Percent

Valid Percent

Cumulative Percent

Valid Pernah sekolah agama 31 44,3 44,3 44,3

Tidak pernah sekolah agama

39 55,7 55,7 100,0

Total 70 100,0 100,0

5. Pendidikan

Frequency Percent

Valid Percent

Cumulativ e Percent

Valid Tamat SMP/Sederajat 5 7,1 7,1 7,1

Tamat SMA/Sederajat 35 50,0 50,0 57,1

Tamat D3/Sederajat 16 22,9 22,9 80,0

Tamat S1 14 20,0 20,0 100,0

LAMPIRAN 3 Hasil Crosstabulation Profil Pengusaha

1. Jenis Kelamin*Umur Crosstabulation

Jenis Kelamin

Umur

Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Laki-laki 7 17 19 3 46

2. Pendidikan*Umur Crosstabulation

Umur

% of Total 21.4% 5.7% 4.3% 2.9% 34.3 %

Total Count 42 19 6 3 70

% of Total 60.0% 27.1% 8.6% 4.3% 100.0 %

4. Jenis Kelamin*Sekolah Agama Crosstabulation

Pernah Sekolah Agama

Total Pernah sekolah

agama

Tidak pernah sekolah agama

Jenis Kelamin Laki-laki 21 25 46

Perempuan 10 14 24

Total 31 39 70

5. Lama Berusaha*Kepuasan_berusaha Crosstabulation

Kepuasan

Total Belum Puas Puas

Lama Menjadi Pengusaha <3 9 5 14

3-5 10 3 13

6-8 17 12 29

9-11 1 11 12

12-14 0 1 1

>14 0 1 1

Profil Perusahaan

Valid Pernah Mendapatkan Pembiayaan

2. Kategori Usaha*Jumlah Pekerja Crosstabulation

Jumlah Pekerja Tetap

3. Kategori*Bidang Usaha Crosstabulation

Jumlah Pekerja Tetap

Total <5 5-10 11-15

Pertukangan

4. Jenis Kelamin*LamaMenjadiPengusaha*Kepuasan Crosstabulation

5. Lama Usaha*omset*pekerja tetap Crosstabulation

Lama_Perusahaan Jumlah Pekerja Tetap

Total

6. Luas Pemasaran*Omset

7. Lama Perusahaan*Omset*Golongan Pengusaha Crosstabulation

Golongan Pengusaha Omset

Penilaian persepsi pengusaha

Pernyataan 1 * Pendidikan Crosstabulation

Count

Pernyataan 2 * Pendidikan Crosstabulation

Count

Pernyataan 3 * Pendidikan Crosstabulation

Count

Pernyataan 4 * Pendidikan Crosstabulation

Pendidikan

Pernyataan 5 * Pendidikan Crosstabulation

Count

Pernyataan 6 * Pendidikan Crosstabulation

Count

Pernyataan 7 * Pendidikan Crosstabulation

Pernyataan 8 * Pendidikan Crosstabulation

Pernyataan 1 * GolonganPengusaha Crosstabulation

Count

GolonganPengusaha

Total

Pernyataan 2 * GolonganPengusaha Crosstabulation

Count

GolonganPengusaha

Total

Pernyataan 3 * GolonganPengusaha Crosstabulation Count

Gol A Gol B Gol C Gol D

Pernyataan 3 Setuju 40 19 6 3 68

Tidak

Setuju 2 0 0 0 2

Total 42 19 6 3 70

Pernyataan 4 * GolonganPengusaha Crosstabulation Count

GolonganPengusaha

Total

Pernyataan 5 * GolonganPengusaha Crosstabulation Count

GolonganPengusaha

Total

Pernyataan 6 * GolonganPengusaha Crosstabulation

Count

GolonganPengusaha

Total

Pernyataan 7 * GolonganPengusaha Crosstabulatio Count

Gol A Gol B Gol C Gol D

Pernyataan 7 Setuju 39 4 3 3 49

Tidak

Setuju 3 15 3 0 21

Total 42 19 6 3 70

Pernyataan 8 * GolonganPengusaha Crosstabulation Count

GolonganPengusaha

Total

Gol A Gol B Gol C Gol D

Pernyataan 8 Setuju 27 10 5 3 45

Tidak

Setuju 13 11 1 0 25

DAFTAR PUSTAKA

Buku

Antonio, Muhammad Syafii. 2001. Perbankan Syariah Dari Teori ke Praktek, Jakarta: Gema Insani Press.

Ascarya. 2007. Akad dan Produk Bank Syariah, Jakarta: RajaGrafindo Persada.

Clotefi. 1999. http:wwwetakei.gr/html/eng/prosegisis.html. 23 Oktober 1999.

Hariyadi. “Persepsi Masyarakat Terhadap Perbankan Syariah. Hendry, Arisson. 1999. Perbankan Syariah. Jakarta. Muamalat Intitute.

Ismail. 2011. Perbankan Syariah. Jakarta: Prenada Media Group.

Ismail, Rahma. 1995. Industri Kecil Malysia Isu Pembiayaan, Teknologi dan Pemasaran, Bangi: Universiti Kebangsaan Malaysia.

Karim, Adiwarman. 2004. Bank Islam Analisis Fiqh dan Keuangan, Jakarta: RajaGrafindo Persada.

Kasmir. 2003. Bank dan Lembaga Keuangan Lainnya, Jakarta: RajaGrafindo Persada.

Khanka, S. S (1990). Entrepreneurship in Small Scale Industries, Bombay, Nagpur, Delhi: Himalaya Publishing House.

Lubis, Irsyad. 2010. Bank dan Lembaga Keuangan Lain, Medan: USU Press.

MEDEC, (1992). Asas Keusahawaan, Shah Alam: Institute Teknologi MARA.

Moha Asri Abdullah, (1997). Industri Kecil di Malaysia Pembangunan dan Masa Depan, Kuala Lumpur: Dewan Bahasa dan Pustaka.

Muhammad. 2004. Manajemen Dana Bank Syariah. Yogyakarta. Ekonisia.

Saiman, Leonardus. 2014. Kewirausahaan. Jakarta: Salemba Empat.

Saleh, Irsan Azhari. 1986. Industri Kecil Sebuah Tinjauan dan Perbandingan, Jakarta LP3ES.

Sobur, Alex. 2003 Psikologi Umum: Bandung. Pustaka Setia.

Solehah, Abdul Hamid. 2007. Pembangunan Ekonomi ASEAN, Sintok: Unversiti Utara Malaysia.

Sudarsono, Heri. 2004. Bank dan Lembaga Keuangan Syariah. Yogyakarta. Ekonisia.

Tambunan, Tulus. 2009. UMKM di Indonesia. Bogor. Ghalia Indonesia.

Yep Putih, (1985). Kewirausahaan, Kuala Lumpur: Dewan Bahasa dan Pustaka.

Website

Oktober 2015, 20.15

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji hal-hal yang menyangkut dengan

pengusaha muslim dalam kaitannya dengan eksistensi lembaga keuangan

konvensional dan juga lembaga keuangan syariah di Tanjung Balai. Penelitian

ini bersifat deskriptif – eksploratif sehingga tidak bermaksud untuk menguji

hipotesis.

3.2 Lokasi dan waktu Penelitian

Penelitian ini dilakukan di Kota Tanjung Balai. Tempo waktu penelitian

di rencanakan 3 bulan. Selama 1 bulan pertama digunakan menyusun proposal

dan 2 bulan berikutnya melakukan penelitian lapangsan sampai kepada

penulisan Skripsi.

3.3 Populasi dan Sampel penelitian 3.3.1 Populasi

Populasi dimaksudkan sebagai objek yang mempunyai kesamaan dalam

satu atau beberapa hal yang membentuk masalah pokok dalam satu penelitian.

Dalam penelitian ini, populasinya adalah seluruh pengusaha UKM Muslim di

Tanjung Balai. Jumlah pengusaha UKM Muslim di Tanjung Balai tidak

diketahui secara pasti karena tidak ada data atau lembaga yang mencatatnya.

Data pengusaha UKM yang diterbitkan oleh BPS Tanjung Balai misalnya,

penulis mengambil data pengusaha UKM yang diterbitkan BPS Tanjung Balai

sebagai acuan dalam menentukan jumlah sampel.

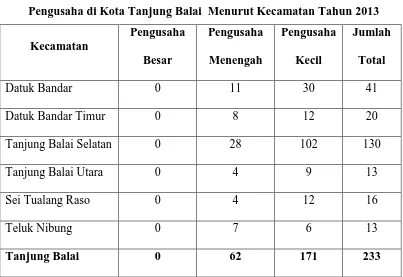

Tabel 3.1 Populasi Penelitian

Pengusaha di Kota Tanjung Balai Menurut Kecamatan Tahun 2013 Kecamatan

Sumber : Badan Pusat Statistik Tanjung Balai

3.3.2 Sampel

Metode pengambilan sampel yang digunakan adalah Non Probability Sampling

yang artinya tidak semua populasi mempunyai kesempatan yang sama untuk

menjadi calon responden atau sampel dengan teknik incidental sampling .

Incidental sampling adalah teknik penentuan sampel berdasarkan kebetulan yaitu

siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dapat

digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok

Penentuan jumlah sampel dapat dilakukan dengan cara perhitungan

statistik yaitu dengan menggunakan Rumus Slovin. Rumus Slovin digunakan

untuk menentukan ukuran sampel dari populasi yang telah diketahui jumlahnya

yaitu sebanyak 233 pengusaha. Untuk tingkat presisi yang ditetapkan dalam

penentuan sampel adalah 10 %. Alasan peneliti menggunakan tingkat presisi

10 % karena jumlah populasi kurang dari 1000.

Rumus Slovin:

� = � 1 + ��2

Keterangan:

n = ukuran sampel

N = ukuran populasi

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang

dapat ditolerir, kemudian di kuadratkan.

Berdasarkan Rumus Slovin, maka besranya penarikan jumlah sampel

penelitian adalah:

� = � 1 + ��2

=

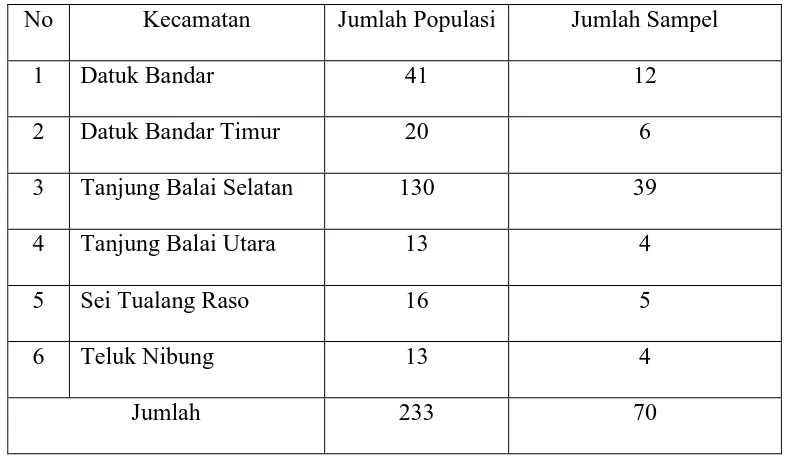

233Dari hasil perhitungan tersebut, sampel yang di dapat berjumlah 70 pengusaha.

Jumlah sampel yang di dapat selanjutnya dibagi menjadi 6 kecamatan yang ada di

Tanjung Balai agar penentuan jumlah sampel masing-masing kecamatan

mempunyai proposisi yang sama.

Dalam Prasetyo (2010: 13) perhitungan jumlah sampel setiap kecamatan

dapat dihitung dengan rumus :

Pengambilan sampel masing-masing kecamatan :

Datuk Bandar = 41

233 x 70 = 12,3 dibulatkan 12 pengusaha.

Datuk Bandar Timur = 20

233 x 70 = 6 pengusaha

Tanjung Balai Selatan =130

233 x 70 = 39 pengusaha.

Tanjung Balai Utara = 13

233 x 70 = 3,9 dibulatkan 4 pengusaha.

Sei Tualang Raso = 16

233 x 70 = 4,8 dibulatkan 5 pengusaha.

Teluk Nibung = 13

233 x 70 = 3,9 dibulatkan 4 pengusaha. Sampel1 =

Populasi

Tabel 3.2

Distribusi Pengambilan Sampel Penelitian di Kota Tanjung Balai No Kecamatan Jumlah Populasi Jumlah Sampel

1 Datuk Bandar 41 12

2 Datuk Bandar Timur 20 6

3 Tanjung Balai Selatan 130 39

4 Tanjung Balai Utara 13 4

5 Sei Tualang Raso 16 5

6 Teluk Nibung 13 4

Jumlah 233 70

Sumber: diolah sendiri oleh penulis

3.4 Jenis dan Teknik Pengumpulan Data

Sesuai dengan sifat dan katagori penelitian ini yakni eksploratif-deskriptif,

maka data yang digunakan pada dasarnya adalah data primer. Data primer ini

diperoleh dengan cara memberikan kuisioner / angket kepada para pengusaha

UKM Muslim yang berdomisili di 6 kecamatan di Kota Tanjunag Balai.

Keseluruhan responden diminta mengisi angket yang bersifat campuran antara

angket langsung dan angket tidak langsung. Bentuk-bentuk pertanyaan yang

diajukan pula merupakan kombinasi pertanyaan pilihan berganda (multiple

choice), pertanyaan dua pilihan (forced choice) dan beberapa pertanyaan yang

bersifat terbuka (open question) yang kesemuanya disusun dengan teliti dan

juga pertanyaan yang bersifat counter cheking terhadap jawaban responden

sehingga kebenaran informasi yang diperoleh lebih akurat.

Agar penelitian ini lebih sempurna maka data-data primer yang diperoleh

dari 70 responden akan dipadukan dengan data-data sekunder yang diperoleh

dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi

seperti buku-buku, majalah, artikel, laporan dan lain-lain.

3.5 Metode Analisis Data

Penelitian ini lebih bersifat eksploratif-deskriptif sehingga tidak

dimaksudkan untuk menguji hipotesis. Data-data penelitian yang dihimpun

selama kira-kira 1 bulan, diproses menggunakan perangkat SPSS dan hasilnya

diketengahkan dalam berbagai bentuk antara lain dalam bentuk persentase,

bentuk bivariat (tabel kontingensi) agar hubungan antara variabel dapat

diketahui. Untuk melihat hubunganyang lebih kompleks pula digunakan tabel

berbentuk trivariat. Selain itu juga teknik analisis korelasi terhadap variabel

tertentu. Analisis dengan menggunakan gambar dan grafik juga akan

digunakan sedemikian rupa terhadap item dan variabel yang dianggap sesuai

untuk memberikan makna yang lebih baik dan tepat. Khusus permasalahan

ketiga yakni prestasi dan pencapaian golongan pengusaha akan dianalisis

dengan tabel perbandingan prestasi dan memberikan peringkat untuk setiap

item sehingga pada akhirnya diketahui golongan pengusaha terbaik

berdasarkan indikator yang dibuat. Dengan demikian data dan informasi yang

3.5.1. Tabel Distribusi Frekuensi

Data yang dikumpulkan dalam penelitian ini berupa data mentah yang

masih acak dan tidak beraturan. Maka dari itu data perlu disusun agar data

dapat dideskripsikan dan memudahkan pembaca untuk memahami dan menilai

data yang telah dikumpulkan dengan cara membuat distribusi frekuensi.

Distribusi frekuensi adalah susunan data menuru kelas-kelas interval tertentu

atau dalam sebuah daftar (Sanusi, 2013:16). Distribusi frekuensi dibuat dengan

mengelompokkan data-data yang telah dikumpulkan kemudian menyusunnya

dalam kelas-kelas tertentu.

3.5.2. Tabulasi Silang /Cross Tabulation

Tabel silang merupakan metode untuk mentabulasi beberapa variabel yang

berbeda kedalam suatu matriks. Analisis tabulasi silang meliputi dua jalur

tabulasi frekuensi untuk memudahkan data dibaca, biasanya variabel terikat

(variabel dependen) disusun pada garis row dan variabel bebas (variabel

independen) disusun pada garis kolom.

3.5.3. Gambar / Grafik

Grafik adalah alat penyajian data statistik yang tertuang dalam bentuk

lukisan, baik lukisan garis, gambar, maupun lambang. Dalam

penyajiannya,semua data yang berbentuk angka disajikan melalui visualisasi

lukisan garis, gambar atau lambang tertentu.

3.5.4. Tabel Komparasi

Tabel komparasi dibuat untuk menunjukkan perbedaan atau perbandingan.

apa bila dibanding menunjukkan variabel dinamis (Arikunto, 2010:6). Pada

penelitian ini, tabel komparasi menggambarkan pebedaan persepsi pengusaha

UKM muslim terhadap institusi perbankan, baik itu perbankan konvensional

BAB IV

ANASLISIS DAN PEMBAHASAN 4.1 Gambaran Umum Kota Tanjung Balai

Kota Tanjung Balai adalah salah satu kota di Provinsi Sumatera Utara

yang berjarak lebih kurang 184 km dari ibu kota Provinsi Sumatera Utara.

Kota Tanjung Balai dikelilingi oleh Kabupaten Asahan dengan rincian sebagai

berikut:

- Sebelah Utara berbatasan dengan Kecamatan Tanjung Balai, Kabupaten

Asahan.

- Sebalah Selatan berbatasan dengan Kecamatan Simpang Empat,

Kabupaten Asahan.

- Sebelah Barat berbatasan dengan Kecamatan Simpang Empat, Kabupaten

Asahan.

- Sebelah Timur berbatasan dengan Kecamatan Sei Kepayang, Kabupaten

Asahan.

Kota Tanjung Balai menempati area seluas 6.052,90 Ha yang terdiri dari 6

kecamatan dan 31 kelurahan dan dipimpin oleh seorang Walikota. Jumlah

penduduk di Kota Tanjung Balai mengalami peningkatan dari tahun ke tahun.

Hal ini disebabkan karena pertumbuhan penduduk yang semakin meningkat

sementara luas wilayahnya tetap. Pada tahun 2014 penduduk di Tanjung Balai

mencapai 164.675 jiwa dimana kegiatan perekonomian sebesar 70,65%

bersumber dari sektor jasa. Pertumbuhan ekonomi di Kota Tanjung Balai

yang bergerak dalam bidang perdagangan. Melambungnya harga-harga

kebutuhan pokok memberikan dampak negatif kepada para pengusaha,

dikarenakan konsumen membatasi konsumsinya terutama pada barang

sekunder dan tertier. Jumlah pengusaha di Kota Tanjung Balai juga mengalami

penurunan dari tahun ke tahun. Pada tahun 2011 tercatat 289 pengusaha yang

terdaftar, tahun 2012 turun menjadi 262 pengusaha, dan pada tahun 2013

kembali menurun menjadi 233 pengusaha (Badan Pusat Statistik).

Perbankan sebagai lembaga keuangan memiliki peran untuk meningkatkan

perekonomian di Kota Tanjung Balai. Salah satunya yaitu memberikan

layanan kredit usaha. Para pengusaha telah memanfaatkan jasa perbankan

terutama pengusaha UKM Muslim. Namun, tidak semua pengusaha UKM

Muslim memanfaatkannya. Adapun pengusaha UKM Muslim yang

memanfaatkan jasa perbankan tetapi kebanyakan dari mereka tidak memilih

perbankan yang syariah mereka lebih cenderung ke bank yang bersifat

konvensional.

4.2Karakteristik Responden 4.2.1 Profil Pengusaha

Jumlah pengusaha UKM Muslim di Kota Tanjung Balai tidak diketahui

secara pasti. Berdasarkan data BPS Kota Tanjung Balai Tahun 2013 jumlah

seluruh pengusaha UKM baik muslim maupun non muslim berjumlah 233

pengusaha. Penulis menjadikan data tersebut sebagai acuan dalam menentukan

sampel. Dalam penelitian ini, 70 orang profil pengusaha UKM muslim yang

4.2.1.1Data Responden Berdasarkan Jenis Kelamin

Data pengusaha UKM Muslim yang menjadi responden dapat dilihat pada

tabel berikut:

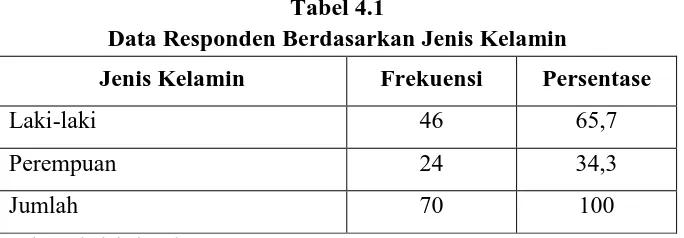

Tabel 4.1

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki-laki 46 65,7

Perempuan 24 34,3

Jumlah 70 100

Sumber : diolah dari data primer

Berdasarkan data hasil output SPSS (Tabel 4.1) di atas, diketahui bahwa

responden laki-laki berjumlah 46 orang atau 65,7% dari total responden.

Jumlah ini lebih banyak dari responden perempuan yang hanya berjumlah 24

orang atau 34,3% dari total responden.

Pada penelitian ini lebih banyak ditemui pengusaha UKM Muslim yang

berjenis kelamin laki-laki daripada perempuan, namun perbedaan tersebut tidak

memberi pengaruh yang besar terhadap perekonomian. Laki-laki maupun

perempuan memiliki peluang yang sama dalam kebebasan membuka usaha

sesuai dengan minat dan kemampuan mereka.

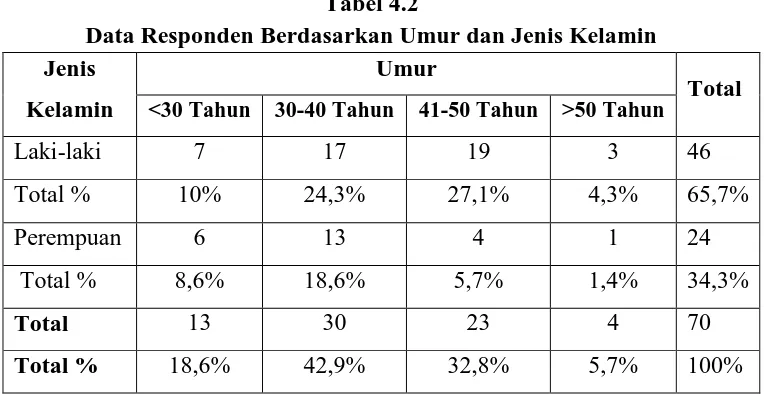

4.2.1.2 Data Responden Berdasarkan Umur dan Jenis Kelamin

Dalam penelitian ini umur responden terbagi mejadi 4 kategori yaitu <30,

30-40, 41-50, >50. Kondisi umur para pengusaha UKM Muslim jika di

Tabel 4.2

Data Responden Berdasarkan Umur dan Jenis Kelamin Jenis

Kelamin

Umur

Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Laki-laki 7 17 19 3 46

Total % 10% 24,3% 27,1% 4,3% 65,7%

Perempuan 6 13 4 1 24

Total % 8,6% 18,6% 5,7% 1,4% 34,3%

Total 13 30 23 4 70

Total % 18,6% 42,9% 32,8% 5,7% 100%

Sumber : diolah dari data primer

Berdasarkan hasil output SPSS (Tabel 4.2) diketahui bahwa responden

laki-laki yang berusia kurang dari 30 tahun berjumlah 7 orang, sedangkan

responden perempuan yang berusia kurang dari 30 tahun berjumlah 6 orang,

sehingga total responden dari kategori ini sebesar 18,6 % dari total responden.

Responden laki-laki dengan umur berkisar 30-40 tahun berjumlah 17

orang, sedang untuk responden perempuan dengan kategori umur yang sama

berjumlah 13 orang sehingga total responden dari kategori ini adalah 42,9%

dari total responden. Untuk kategori responden umur berkisar 41-50 tahun,

responden laki-laki berjumlah 19 orang dan responden perempuan 4 orang

dengan total responden pada kategori ini 32,8% dari total responden.

Responden yang paling sedikit, yaitu yang hanya berjumlah 4 orang saja atau

5,7% dari total responden adalah yang berumur lebih dari 50 tahun.

Data pada tabel 4.2 menunjukkan bahwa pengusaha yang berusia 30-40

tahun dan berjenis kelamin laki-laki lebih banyak yang memilih dan bertahan

usaha yang digelutinya serta memiliki kemampuan dalam menghadapi resiko

sebagai pengusaha. Begitupun dengan responden denagn umur 41-50 tahun

jumlah responden laki-laki juga lebih banyak dari responden perempuan karena

selain memiliki keberanian dalam berusaha, juga diyakini telah memiliki

pengalaman yang cukup dalam dunia usaha sehingga tetap bertahan sebagai

pengusaha UKM. Lain halnya dengan pengusaha yang berusia kurang dari 30

tahun yang jumlahnya sedikit menunjukkan bahwa penduduk Kota Tanjung

Balai dengan usia tersebut masih banyak yang menjadi pekerja sebagai

Pegawai Negeri Sipil, bekerja diperusahaan maupun nelayan. Perbedaan

jumlahnya yang terlalu jauh dari responden yang berusia 30-40 tahun

menunjukkan bahwa kurangnya kemampuan dan keberanian penduduk berusia

kurang dari 30 tahun untuk membuka usaha sendiri. Tentu Peran pemerintah

dan perbankan sangat dibutuhkan untuk memberikan pelatihan dan motivasi

serta investasi untuk mendorong keberanian dan kemampuan mereka dalam

berusaha.

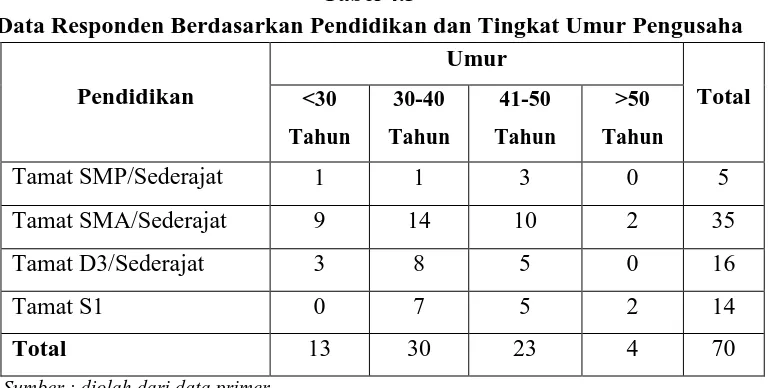

4.2.1.3Data Responden Berdasarkan Pendidikan

Tiap-tiap responden pada penelitian ini memiliki jenjang pendidikan yang

berbeda-beda yang diyakini mempengaruhi kemajuan usaha mereka. Data

responden berdasarkan pendidikan yang pernah ditempuh bersama tingkat

Tabel 4.3

Data Responden Berdasarkan Pendidikan dan Tingkat Umur Pengusaha

Pendidikan

Berdasarkan pada tabel 4.3 di atas, diketahui responden dengan tingkat

pendidikan tamat SMA/Sederajat jumlahnya lebih besar dibanding responden

lainnya dengan jumlah 9 orang yang berusia kurang dari 30 tahun, 14 orang

dengan usia berkisar 30-40 tahun, 10 orang berusia 41-50 tahun, dan 2 orang

yang berusia lebih dari 50 tahun sehingga total responden yang pendidikannya

tamat SMA/Sederajat sebesar 50% dari total responden.

Hal ini menunjukkan mayoritas pengusaha UKM Muslim di Kota Tanjung

Balai berpendidikan SMA. Lulusan SMA akan mudah untuk dilatih dan di

didik disamping itu mereka juga membutuhkan motivasi dan bimbingan agar

mereka mampu bertahan dan bersaing di pasar bisnis. Investasi pemerintah

tentu sangat bermanfaat bagi mereka untuk belajar sekaligus memulai usaha

sesuai dengan minat mereka sehingga mampu mendorong kemajuan

perekonomian di Kota Tanjung Balai.

Namun diketahui pula bahwa responden yang tamat D3/Sederajat dan

jenjang pendidikan tersebut telah memiliki ilmu yang cukup dan kemampuan

untuk menerima pendidikan dari pelatihan untuk pengusaha yang tinggi. Oleh

sebab itu pengusaha dengan pendidikan yang lebih tinggi ini lebih matang dan

mampu bersaing pada pasar.

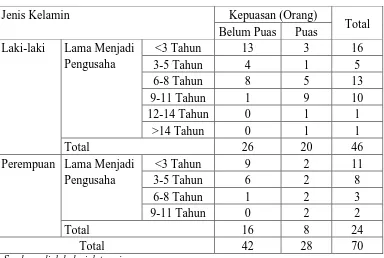

4.2.1.4Data Responden Berdasarkan Lamanya Menjadi Pengusaha dan Kepuasan

Data respondenn berdasarkan lamanya para pengusaha UKM Muslim

mulai memutuskan untuk menjadi seorang pengusaha beserta dengan tingkat

kepuasan terhadap usahanya disajikan dalam tabel berikut:

Tabel 4.4

Data Responden Berdasarkan Lama Menjadi Pengusaha, Kepuasan dan Jenis Kelamin

Sumber : diolah dari data primer

Berdasarkan tabel 4.4 di atas, diketahui bahwa pengusaha UKM Muslim

yang telah menjadi pengusaha berjenis kelamin laki-laki kurang dari 3 tahun

Jenis Kelamin Kepuasan (Orang)

Total Belum Puas Puas

Laki-laki Lama Menjadi Pengusaha

adalah responden terbanyak dengan jumlah 16 orang dan yang puas dengan

usahanya hanya 3 orang sedangkan yang belum puas ada 13 orang. Pengusaha

yang berjenis kelamin perempuan ada sebanyak 11 orang dan yang puas

dengan usahanya hanya 2 orang dan 9 orang belum puas. Kemudian diikuti

oleh responden yang telah menjadi pengusaha selama 6-8 tahun dengan jumlah

16 orang, 13 orang berjenis kelamin laki-laki 5 orang puas dengan usahanya

sementara 8 orang belum puas dan 3 orang berjenis kelamin perempuan 2

orang sudah merasa puas dan 1 orang belum puas. Responden yang paling

sedikit jumlahnya yaitu yang telah menjadi pengusaha 12-14 tahun dan lebih

dari 14 tahun masing-masing hanya 1 orang dan mereka puas dengan

usahanya.

Hal ini menunjukkan bahwa responden yang baru menjadi pengusaha

kebanyakan dari mereka belum puas dengan usahanya karena baru saja

memulai bisnisnya, sehingga banyak keinginan dan harapan yang besar

terhadap usahanya. Hal ini adalah hal yang baik karena para pengusaha yang

puas dengan usahanya sebanyak 28 orang dan yang belum puas 42 orang.

Pengusaha yang belum merasa puas cenderung akan terus melakukan

perubahan-perubahan atau inovasi untuk memajukan usahanya.

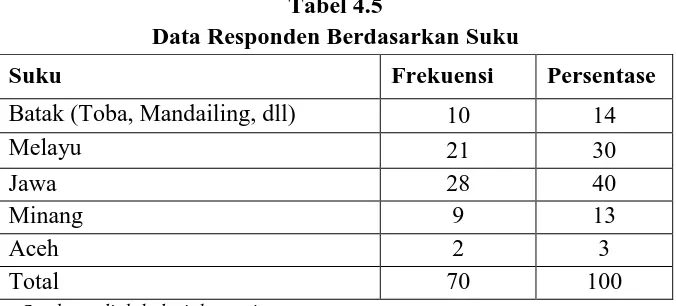

4.2.1.5Data Responden Berdasarkan Suku

Penduduk Kota Tanjung Balai terdiri dari berbagai suku antara lain Suku

Batak (Mandailing, Toba, Simalungun, Karo), Jawa, Minang, Melayu Aceh,

Tiongkok dan lain-lain. Pada penelitian ini, pengusaha UKM Muslim yang

Tabel 4.5

Data Responden Berdasarkan Suku

Suku Frekuensi Persentase

Batak (Toba, Mandailing, dll) 10 14

Melayu 21 30

Jawa 28 40

Minang 9 13

Aceh 2 3

Total 70 100

Sumber : diolah dari data primer

Dari tabel, diketahui bahwa pengusaha UKM Muslim dari suku Jawa

merupakan responden terbanyak dengan jumlah 28 orang atau 40% dari total

responden. Disusul oleh responden bersuku Melayu sebanyak 21 orang atau

30% dari total responden. Pengusaha bersuku Batak berjumlah 10 orang atau

14% dari total responden. Pengusaha dari suku Minang berjumlah 9 orang

atau 13%, lalu pengusaha dari suku Aceh merupakan responden yang paling

sedikit, yaitu hanya 2 orang atau 3% dari total responden.

Pada data yang diperoleh pada tabel 4.5, diketahui bahwa jumlah

responden suku Melayu dan suku Jawa mendominasi dari keseluruhan jumlah

responden. Hal ini dikarenakan mayoritas penduduk Kota Tanjung Balai

bersuku Melayu dan suku Jawa hanya ada beberapa dari suku lain. Di Kota

Tanjung Balai juga banyak ditemui pengusaha yang beretnis Tiongkok

terutama di pusat kota seperti Kecamatan Tanjung Balai Selatan. Namun

demikian, tidak ada diskriminasi berusaha berdasarkan etnis di Kota Tanjung

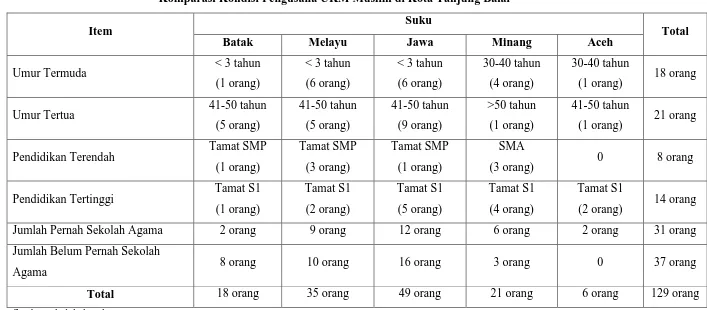

Tabel 4.6

Komparasi Kondisi Pengusaha UKM Muslim di Kota Tanjung Balai

Sumber : diolah dari data primer

Item Suku Total

Pendidikan Terendah Tamat SMP

(1 orang)

Pendidikan Tertinggi Tamat S1 (1 orang)

Jumlah Belum Pernah Sekolah

Agama 8 orang 10 orang 16 orang 3 orang 0 37 orang

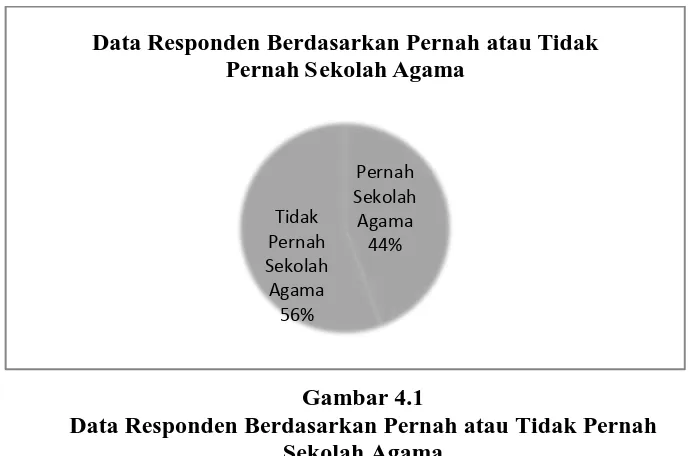

4.2.1.6Data Responden Berdasarkan Sekolah Agama

Pengusaha UKM Muslim di Kota Tanjung Balai yang menjadi responden

dilihat dari pernah/ tidak pernah sekolah agama dan jenis kelamin responden

dapat dilihat berikut ini:

Tabel 4.7

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama dan Jenis Kelamin

Data Responden Berdasarkan Pernah atau Tidak Pernah Sekolah Agama

Berdasarkan tabel 4.7, diketahui pengushaa UKM Muslim yang menjadi

responden pada penelitian ini dari 46 responden laki-laki, 21 orang mengaku Pernah

pernah bersekolah agama dan 25 lainnya belum pernah bersekolah agama

sedangkan dari 24 responden perempuan diketahui hanya 10 orang yang

mengaku pernah sekolah agama dan 14 orang lainnya belum pernah sekolah

agama. Total responden yang belum pernah sekolah agama jumlahnya 39

orang, lebih banyak daripada responden yang pernah sekolah agama yang

berjumlah hanya 31 orang.

Hal tersebut menunjukkan adanya kemungkinan besar para pengusaha

tidak memiliki pengetahuan dalam menjalankan usaha yang sesuai dengan

syariat Islam. Hal ini sangat disayangkan, karena sebagai pengusaha Muslim,

Islam telah menetapkan syariat atau aturan dalam setiap aspek kehidupan dan

aktivitas kita sehari-hari termasuk dalam berusaha. Kurangnya pengetahuan

akan ilmu agama akan mempengaruhi pengusaha dalam menjalankan usahanya

baik itu dalam bertransaksi, membutuhkan pinjaman modal dari bank dengan

perbedaan riba dan bagi hasil dan menjalankan usaha kongsi yang adil dengan

mitra usaha beresiko memunculkan dosa bahkan haram.

4.2.2.Profil Perusahaan

Usaha yang dijalankan pengusaha UKM Muslim di Kota Tanjung Balai

yang menjadi repsonden pada penelitian ini disajikan sebagai berikut:

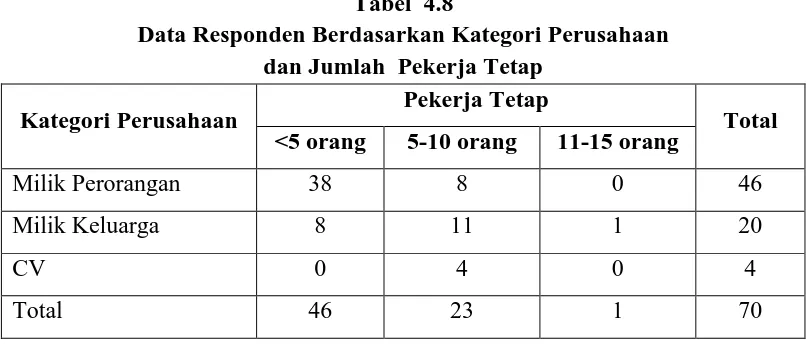

4.2.2.1 Data Responden Berdasarkan Kategori Perusahaan

Data responden berdasarkan kategori kepemilikan perusahaan dan di

crosstabkan dengan jumlah pegawai tetap yang dimiliki responden dapat dilihat

Tabel 4.8

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pekerja Tetap

Kategori Perusahaan Pekerja Tetap Total

<5 orang 5-10 orang 11-15 orang

Milik Perorangan 38 8 0 46

Milik Keluarga 8 11 1 20

CV 0 4 0 4

Total 46 23 1 70

Sumber : diolah dari data primer

Dari tabel 4.8 di atas dapat diketahui bahwa perusahaan milik perorangan

mendominasi responden sebanyak 46 orang atau 66% dari total responden

dengan perusahaan yang dimiliki jumlah pegawai yang kurang dari 5 sebanyak

38 perusahaan, jumlah pegawai 5-10 orang 8 perusahaan. Disusul perusahaan

milik keluarga atau kongsi sebanyak 20 usaha atau 26% dari total responden

dan memiliki pegawai kurang dari 5 orang sebanyak 8 usaha, pegawai 5-10

orang sebanyak 11 usaha dan memiliki pegawai 11-15 orang sebanyak 1 usaha.

Responden terkecil adalah usaha dalam bentuk CV yaitu sebanyak 4 usaha atau

6% dari total responden yang memiliki pegawai berkisar 5-10 orang.

Dari tabel di atas, maka dapat disimpulkan bahwa pengusaha UKM

Muslim belum mampu memberikan kontribusi yang maksimal untuk

mengurangi pengangguran di Kota Tanjung Balai. Hal ini dikarenakan

kemampuan pengusaha yang belum dapat melakukan manajemen usaha dengan

baik. Bagi pengusaha yang memiliki perusahaan sendiri dan perusahaan

keluarga sebagai pekerja lepas, sehingga dipastikan penyerapan tenaga kerja

pada masyarakat tidak masksimal.

Gambar 4.2

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pekerja Tetap

4.2.2.2 Data Responden Berdasarkan Bidang Usaha

Pengusaha UKM Muslim di Kota Tanjung Balai memiliki bidang usaha

yang beraneka ragam selain itu, UKM Muslim juga tergolong kedalam

beberapa kategori perusahaan. Untuk lebih jelasnya dapat dilihat pada tabel 4.9

yaitu data responden berdasarkan bidang usaha yang dijalankan oleh responden

dan di corsstabkan dengan kategori perusahaan dapat dilihat pada tabel 4.9: 0

5 10 15 20 25 30 35 40

Milik Perorangan

Milik Keluarga

CV

<5 orang

5-10 orang

Tabel 4.9

% within Bidang Usaha

.0% .0% 50.0% 20.0% .0% .0% .0% 5.7%

% of Total .0% .0% 4.3% 1.4% .0% .0% .0% 5.7%

Total Count 1 15 6 5 23 4 16 70

% within Kategori Usaha

1.4% 21.4% 8.6% 7.1% 32.9% 5.7% 22.9% 100.0%

% within Bidang Usaha

100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

% of Total 1.4% 21.4% 8.6% 7.1% 32.9% 5.7% 22.9% 100.0%

Dari tabel 4.9 dapat dilihat bahwa bidang usaha dagang/restoran mendominasi

usaha responden dengan 18 perusahaan atau 25,7% dari total responden

perusahaan milik perorangan, 5 perusahaan atau 7,1% dari total responden

perusahaan milik keluarga (kongsi) sehingga totalnya 23 perusahaan atau 32,8 %

dari total responden bergerak di bidang usaha dagang/restoran. Untuk bidang

usaha lain-lain yaitu 6 usaha jahit, 4 usaha percetakan, 3 usaha laundry, 2 usaha

kaca` dan 1 photo studio.

Dari data pada tabel 4.9 maka dapat disimpulkan lebih banyak pengusaha

UKM Muslim di Kota Tanjung Balai yang memilih menjalankan usaha dagang

atau restoran karena usaha ini adalah bentuk usaha yang menyediakan kebutuhan

sehari-hari masyarakat, sehingga asumsi pengusaha usaha akan mudah diterima

oleh masyarakat dan bertahan. Usaha dagang juga tidak memerlukan keahlian

khusus oleh pengusaha ataupun pegawainya. Untuk usaha restoran, pengusaha

berasumsi bahwa setiap masyarakat akan membutuhkan makanan dengan tingkat

harga tertentu, sehingga makanan akan selalu habis terjual bila dibisniskan.

4.2.2.3 Data Responden Berdasarkan Lama Perusahaan

Data responden berdasarkan lama perusahaan yang dimiliki responden, omset

Tabel 4.10

Data Responden Berdasarkan Lama Usaha, Omset dan Jumlah Pegawai

Dari tabel di atas, perusahaan responden terbanyak yaitu perusahaan yang

berdiri kurang dari 4 tahun dengan total 32 perusahaan, dimana 27 dari perusahaan

yang omsetnya kurang dari Rp 100 juta dan 5 orang dari perusahaan yang

berkisar 4-6 tahun sebanyak 19 perusahaan dimana 6 perusahaan dari omsetnya

yang kurang dari Rp 100 juta dan 10 perusahaan yang omsetnya Rp 100-200 juta.

Untuk perusahaan yang lama usahanya berkisar 7-9 tahun sebanyak 12 perusahaan

2 dari usaha yang omsetnya kurang dari Rp 100 juta, 4 perusahaan yang omsetnya

Rp 100-200 juta, 4 perusahaan yang omsetnya Rp 201-250 juta dan 2 perusahaan

yang omsetnya Rp 251-300 juta. Untuk responden yang berdirinya lebih lama

yaitu lebih dari 12 tahun ada 5 perusahaan yaitu mempunyai omset Rp 100-200

juta berjumlah 1 orang dan Rp 201-250 juta dengan jumlah pegawai berkisar

11-15 orang. Jumlah usaha pada kategori ini yaitu 4 perusahaan.

Gambar 4.3 Data Responden Berdasarkan Omset dan Lama Perusahaan

Dari table 4.10 dapat disimpulkan usaha yang dijalankan responden tidaklah

efektif karena untuk perusahaan yang lama berdiri omset yang dimiliki masih

ada pengusaha yan memiliki pekerjaan tetap sebagai pegawai negeri sipil namun

membuka usaha sendiri, sehingga hampir semua usahanya dikelola oleh

pegawainya meskipun omsetnya masih sedikit sedangkan untuk perusahaan yang

telah berdiri cukup lama yaitu >12 tahun memiliki omset yang cukup tinggi dan

mampu menyerap tenaga kerja 5-15 orang, namun sangat disayangkan hanya ada 4

usaha atau 6% dari total responden.

4.2.2.4 Data Responden Berdasarkan Pemasaran dan Omset

Data responden berdasarkan luasnya wilayah pemasaran usaha yang telah

dicapai oleh pengusaha sejak berdirinya usaha hingga saat ini dan dikaitkan

dengan besar omset usaha yang diperoleh responden setiap 1 tahun dapat dilihat

pada tabel 4.11

Tabel 4.11

Data Responden Berdasarkan Daerah Pemasaran dan Omset Daerah

Pemasaran

Omset (Rp/Juta)

Total <100 100-200 201-250 251-300

Kecamatan 22 4 0 0 26

Kabupaten/

Kota

13 16 10 0 39

Provinsi 0 0 3 2 5

Total 35 20 13 2 70

Sumber : diolah dari data primer

Dari data pada tabel 4.11 di atas, diketahui usaha responden yang luas daerah

pemasarannya di kabupaten/kota lebih banyak dari usaha responden lainnya, yaitu

omsetnya Rp 100-200 juta dan 10 usaha omsetnya Rp 201-250 juta. Kemudian

diikuti oleh usaha yang daerah pemasarannya adalah kecamatan dengan total 26

usaha, dimana 22 usaha omsetnya kurang dari Rp 100 juta, dan 4 usaha omsetnya

berkisar Rp 100-200 juta. Untuk usaha yang daerah pemasarannya mencapai

daerah provinsi yaitu 5 usaha dengan 3 usaha yang beromset Rp 201-250 juta dan

2 usaha yang beromset Rp 251-300 juta.

Dari data di atas dapat disimpulkan bahwa kebanyakan pengusaha UKM

Muslim di Kota Tanjung Balai belum mampu bersaing dengan pihak luar. Ini

terlihat dari daerah rata-rata pemasaran usahanya hanya mencapai tingkat

kecamatan dan kabupaten/kota saja atau daerah lokal. Hal ini disebabkan karena

kurangnya modal usaha dan kemampuan pengusaha dalam memasarkan usahanya

agar mampu bersaing ke daerah luar. Untuk itu, perlu adanya peran pemerintah

untuk menunjang kemajuan pengusaha UKM Muslim dengan mengadakan bazar

usaha atau pelatihan kepada para pengusaha UKM Muslim sebagai wadah untuk

memasarkan produk usaha oleh pengusaha. Diharapkan juga kepada para

pengusaha agar aktif dan ikut serta dalam setiap event dan pelatihan usaha.

4.2.2.5 Data Responden Berdasarkan Sumber Modal dan Pembiayaan

Pada penelitian ini, responden terbagi menjadi 4 golongan berdasarkan

sumber modal dan pembiayaan usaha mereka sendiri:

1. Pengusaha Muslim yang sama sekali tidak terlibat dengan bank manapun (Gol

2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja (Gol

B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol C)

4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan

perbankan syariah saja (campuran) (Gol D)

Berdasarkan penggolongan usaha di atas, maka data yang di peroleh setelah

diolah yaitu:

Tabel 4.12

Data Responden Berdasarkan Golongan Pengusaha dan Jenis Kelamin

Golongan Pengusaha

Total Gol A Gol B Gol C Gol D

Jenis Kelamin

Laki-laki Count 27 15 3 1 46

% of Total 38.6% 21.4% 4.3% 1.4% 65.7%

Perempuan Count 15 4 3 2 24

% of Total 21.4% 5.7% 4.3% 2.9% 34.3%

Total Count 42 19 6 3 70

% of Total 60.0% 27.1% 8.6% 4.3% 100.0%

Gambar 4.4

Data Responden Berdasarkan Golongan Pengusaha dan Jenis Kelamin 4.2.2.6 Data Responden Berdasarkan Pernah atau Tidak Pernah Menerima

Pembiayaan

Berikut ini adalah data responden yang pernah menerima pembiayaan atau

mengambil kredit usaha ke bank, bank syariah maupun bank konvensional.

Tabel 4.13

Data Responden Berdasarkan Pernah dan Tidak Pernah Menerima Pembiayaan

No Pembiayaan Frekuensi Persentase

1 Pernah mendapatkan pembiayaan 29 41,4

2 Tidak pernah mendapatkan

pembiayaan

41 58,6

Total 70 100

Sumber : diolah dari data primer

0 5 10 15 20 25 30

Golongan A Golongan B Golongan C Golongan D Data Responden Berdasarkan Golongan Pengusaha dan

Jenis Kelamin

Berdasarkan tabel di atas responden yang pernah menerima pembiayaan dari

bank yaitu 29 responden atau sekitar 41,4% sedangkan responden yang sama

sekali tidak pernah mendapatkan pembiayaan yaitu 41 responden atau sekitar

58,6%. Dari data tabel 4.13 maka dapat disimpulkan bahwa para Pengusaha UKM

Muslim di Kota Tanjung Balai memilih untuk tidak terlibat dengan bank, menurut

pengakuan dari responden mereka tidak menerima kredit dari bank karena sudah

memiliki cukup modal sendiri, selain itu bunga yang diterapkan oleh bank yang

dinilai tinggi membuat para pengusaha lebih memilih untuk meminjam dari

keluarga dari pada mengambil kredit ke bank. Disamping itu kurangnya

keberanian dan pengetahuan para pengusaha mengenai tata cara pengambilan

kredit sebagai salah satu pemicu minimnya keterlibatan para pengusaha dengan

perbankan.

4.3Analisis Data

Pada bagian ini akan dibahas mengenai analisa data berdasarkan hasil

penyebaran quisioner kepada responden yang terpilih. Berdasarkan data quisioner

maka dapat diketahui persepsi pengusaha UKM Muslim terhadap perbankan

syariah di Kota Tanjung Balai.

4.4. Penilaian Terhadap Persepsi

Persepsi merupakan tanggapan para pengusaha UKM Muslim terhadap

perbankan syariah di Kota Tanjung Balai. Persepsi seseorang dapat timbul dari

dari orang lain. Berikut ini penilaian terhadap persepsi para pengusaha UKM

Muslim terhadap bank syariah berdasarkan quisioner yang telah disebar.

Tabel 4.14

Penilaian Persepsi Terhadap Perbankan Syariah di Kota Tanjung Balai NO Pernyataan-Pernyataan

Persepsi

S % TS % F %

1 Agar lebih dapat bersaing dengan bank konvensional

Departemen Agama telah cukup dalam mengajak masyarakat menggunakan perbankan syariah

40 57 30 43 70 100, 0

3 Promosi perbankan syariah kepada Pengusaha UKM Muslim sangat minim / kurang

68 97 2 3 70 100,

0

4 Pengamalan / ketaatan masyarakat Islam yang rendah menyebabkan

6 Sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat menguntungkan baik bank maupun

nasabahnya sedangkan bunga bank haram

hukumnya menurut ajaran Islam.

7 Syariat Islam telah benar benar diterapkan dalam kegiatan harian perbankan syariah

49 70,0 21 30 70 100, 0

8 Produk yang ditawarkan oleh bank syariah telah sesuai dengan syariat Islam

45 64,3 25 35,7 70 100, 0

Sumber : diolah dari data primer

Keterangan:

S : Setuju

TS : Tidak Setuju

F : Frekuensi

Berdasarkan penilaian terhadap persepsi, dapat diketahui bahwa agar lebih

dapat bersaing dengan bank konvensional maka pemerintah sebaiknya

memberikan keistimewaan kepada bank syariah, pada uraian jawaban mengatakan

setuju 85,7 % dan sisanya tidak setuju 14,3 %.

Selanjutnya pada pernyataan kedua diketahui bahwa peranan Majelis Ulama

Indonesia (MUI) dan Departemen Agama (DA) telah cukup dalam mengajak

masyarakat menggunakan perbankan syariah 57% setuju dan 43% sisanya tidak

setuju.

Pada pernyataan ketiga diketahui bahwa promosi perbankan syariah kepada

Pengusaha UKM Muslim sangat minim / kurang sekitar 97 % responden

Pada pernyataan keempat diketahui bahwa sekitar 93 % mengatakan setuju

bahwa pengamalan / ketaatan masyarakat Islam yang rendah menyebabkan

sambutan kepada perbankan syariah rendah dan 7 % sisanya mengatakan tidak

setuju.Selanjutnya pada pernyataan kelima diketahui bahwa 68,6% responden

menyatakan setuju bahwa bank syariah lebih menguntungkan dan lebih adil secara

ekonomi dan 31,4% responden sisanya mengatakan tidak setuju.

Pada pernyataan keenam diketahui bahwa 85,7% mengatakan setuju bahwa

sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat

menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram

hukumnya menurut ajaran Islam, sedangkan sisanya sebanyak 14,3% responden

mengatakan tidak setuju.

Selanjutnnya pada pernyataan ketujuh bahwa 70% responden mengatakan

setuju bahwa syariat Islam telah benar benar diterapkan dalam kegiatan harian

perbankan syariah dan 30% responden lainnya mengatakan tidak setuju. Pada

pernyataan kedelapan diketahui bahwa produk yang ditawarkan oleh bank syariah

telah sesuai dengan syariat Islam sekitar 64,3% responden setuju dengan

pernyataan ini, namun 35,7% sisanya mengatakan tidak setuju.

Dari tabel 4.14 maka dapat disimpulkan bahwa mayoritas responden setuju

bahwa promosi perbankan syariah kepada pengusaha UKM Muslim sangat minim

/ kurang (97%) dan pengamalan / ketaatan masyarakat Islam yang rendah

4.5. Penilaian Persepsi Pengusaha UKM Muslim Berdasarkan Tingkat Pendidikan Pengusaha

Pada tabel 4.15 kita akan mengetahui bagaimana tingkat pendidikan

mempengaruhi persepsi mereka terhadap bank syariah. Tabulasi silang responden

yang menjawab tidak setuju pada penilaian persepsi berdasarkan tingkat

pendidikan responden dapat dilihat pada tabel berikut:

Tabel 4.15

Tabulasi Silang Penilaian Persepsi Pengusaha UKM Muslim Berdasarkan Tingkat Pendidikan Pengusaha

lebih dapat bersaing dengan bank konvensional maka pemerintah sebaiknya memberikan keistimewaan kepada bank syariah.

2. Peranan MUI dan Departemen Agama telah cukup dalam mengajak masyarakat menggunakan perbankan syariah.

3. Promosi perbankan syariah kepada Pengusaha UKM Muslim sangat minim/kurang. 4. Pengamalan/ketaatan masyarakat Islam yang rendah menyebabkan sambutan kepada

perbankan syariah rendah.

5. Bank syariah lebih menguntungkan dan lebih adil secara ekonomi.

6. Sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat

menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram hukumnya menurut ajaran Islam.

7. Syariat Islam telah benar-benar diterapkan dalam kegiatan harian perbankan syariah. 8. Produk yang ditawarkan oleh bank syariah telah sesuai dengan syariat Islam.

No Pendidikan Frekuensi

Berdasarkan tabulasi silang 4.15, dapat diketahui bahwa pada pernyataan

pertama sampai pernyataan terakhir pada kategori pendidikan SMP tidak adanya

keraguan responden terhadap penilaian persepsi terhadap perbankan syariah.

Selanjutnya pada kategori pendidikan SMA diketahui bahwa tidak adanya

keraguan terhadap pengamalan / ketaatan masyarakat Islam yang rendah

menyebabkan sambutan kepada perbankan syariah rendah sedangkan untuk

pernyataan agar lebih dapat bersaing dengan bank konvensional maka pemerintah

sebaiknya memberikan keistimewaan kepada bank syariah ada sekitar 4 responden

yang tidak setuju dan 18 responden mengatakan tidak setuju terhadap pernyataan

peranan MUI dan Departemen Agama telah cukup dalam mengajak masyarakat

menggunakan perbankan syariah. Sekitar 8 responden mengatakan tidak setuju

bahwa bank Syariah lebih menguntungkan dan lebih adil secara ekonomi.

Sebanyk 5 responden yang mengatakan tidak setuju terhadap pernyataan sistem

bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat

menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram

hukumnya menurut ajaran Islam dan 5 responden yang tidak setuju terhadap

syariat Islam telah benar benar diterapkan dalam kegiatan harian perbankan

syariah. Selain itu ada 13 responden yang tidak setuju bahwa produk yang

ditawarkan oleh bank syariah telah sesuai dengan syariat Islam.

Kemudian pada kategori D3 sekitar 4 responden mengatakan tidak setuju

bahwa agar lebih dapat bersaing dengan bank konvensional maka pemerintah

tidak setuju terhadap pernyataan peranan MUI dan Departemen Agama telah

cukup dalam mengajak masyarakat menggunakan perbankan syariah. Hanya 1

responden tidak setuju terhadap pernyataan 3 dan 4. Sebanyak 6 orang tidak setuju

dengan pernyataan bank syariah lebih menguntungkan dan lebih adil secara

ekonomi. Sebanyak 2 orang tidak setuju dengan pernyataan sistem bagi hasil

adalah sistem yang universal dan dapat diterima karena bersifat menguntungkan

baik bank maupun nasabahnya sedangkan bunga bank haram hukumnya menurut

ajaran Islam. Sebanyak 7 orang tidak setuju dengan syariat Islam telah benar benar

diterapkan dalam kegiatan harian perbankan syariah dan 8 responden tidak setuju

dengan produk yang ditawarkan oleh bank syariah telah sesuai dengan syariat

Islam.

Kemudian pada kategori S1 2 responden mengatakan tidak setuju pada

pernyataan agar lebih dapat bersaing dengan bank konvensional maka pemerintah

sebaiknya memberikan keistimewaan kepada bank syariah. Sebanyak 9 orang

mengatakan tidak setuju dengan peranan MUI dan Departemen Agama telah

cukup dalam mengajak masyarakat menggunakan perbankan syariah dan tidak ada

keraguan sama sekali pada pernyataan promosi perbankan syariah kepada

pengusaha UKM Muslim sangat minim / kurang. Sebanyak 4 orang mengatakan

tidak setuju bahwa pengamalan / ketaatan masyarakat Islam yang rendah

menyebabkan sambutan kepada perbankan syariah rendah sedangkan 8 responden

mengatakan tidak setuju bahwa bank syariah lebih menguntungkan dan lebih adil

yang universal dan dapat diterima karena bersifat menguntungkan baik bank

maupun nasabahnya sedangkan bunga bank haram hukumnya menurut ajaran

Islam dan 9 responden mengatakan tidak setuju terhadap syariat Islam telah benar

benar diterapkan dalam kegiatan harian perbankan syariah. Sebanyak 4 responden

mengatakan tidak setuju bahwa produk yang ditawarkan oleh bank syariah telah

sesuai dengan syariat Islam.

4.6. Penilaian Persepsi Berdasarkan Golongan Pengusaha

Tabulasi silang responden yang mengatakan tidak setuju pada penilaian

persepsi berdasarkan golongan pengusaha.

Tabel 4.16

Tabulasi Silang Penilaian Persepsi Berdasarkan Golongan Pengusaha

1. Agar lebih dapat bersaing dengan bank konvensional maka pemerintah sebaiknya memberikan keistimewaan kepada bank syariah.

2. Peranan MUI dan Departemen Agama telah cukup dalam mengajak masyarakat menggunakan perbankan syariah.

3. Promosi perbankan syariah kepada Pengusaha UKM Muslim sangat minim/kurang. 4. Pengamalan/ketaatan masyarakat Islam yang rendah menyebabkan sambutan kepada

perbankan syariah rendah.

5. Bank syariah lebih menguntungkan dan lebih adil secara ekonomi.

6. Sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat

7. Syariat Islam telah benar-benar diterapkan dalam kegiatan harian perbankan syariah. 8. Produk yang ditawarkan oleh bank syariah telah sesuai dengan syariat Islam.

Berdasarkan tabulasi silang 4.16, dapat diketahui bahwa pada kategori

golongan A, 3 responden mengatakan tidak setuju bahwa agar lebih dapat bersaing

dengan bank konvensional maka pemerintah sebaiknya memberikan keistimewaan

kepada bank syariah. Pada pernyataan peranan MUI dan Departemen Agama

telah cukup dalam mengajak masyarakat menggunakan perbankan syariah ada

sekitar 19 responden yang mengatakan tidak setuju. Selanjutnya 2 responden yang

tidak setuju dengan pernyataan promosi perbankan syariah kepada pengusaha

UKM Muslim sangat minim / kurang pengamalan / ketaatan masyarakat Islam

yang rendah menyebabkan sambutan kepada perbankan syariah rendah. Sebanyak

10 responden tidak setuju bahwa bank syariah lebih menguntungkan dan lebih

adil secara ekonomi dan 6 responden tidak setuju terhadap sistem bagi hasil adalah

sistem bagi hasil adalah sistem yang universal dan dapat diterima karena bersifat

menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram

hukumnya menurut ajaran Islam. Sebanyak 3 responden tidak setuju bahwa syariat

Islam telah benar benar diterapkan dalam kegiatan harian perbankan syariah dan

13 responden mengatakan tidak setuju terhadap produk yang ditawarkan oleh

bank syariah telah sesuai dengan syariat Islam.

Selanjutnya untuk kategori golongan B, 5 responden mengatakan tidak setuju

pada pernyataan gar lebih dapat bersaing dengan bank konvensional maka

9 orang tidak setuju terhadap peranan MUI dan Departemen Agama telah cukup

dalam mengajak masyarakat menggunakan perbankan syariah dan tidak ada

keraguan sama sekali terhadap pernyataan promosi perbankan syariah kepada

pengusaha UKM Muslim sangat minim / kurang. Kemudian 3 responden

mengatakan tidak setuju terhadap pengamalan / ketaatan masyarakat Islam yang

rendah menyebabkan sambutan kepada perbankan syariah rendah. Selanjutnya 10

responden tidak setuju bahwa bank syariah lebih menguntungkan dan lebih adil

secara ekonomi dan 4 responden memngatakan tidak setuju terhadap sistem bagi

hasil adalah sistem yang universal dan dapat diterima karena bersifat

menguntungkan baik bank maupun nasabahnya sedangkan bunga bank haram

hukumnya menurut ajaran Islam. Sebanyak 15 responden tidak setuju bahwa

syariat Islam telah benar benar diterapkan dalam kegiatan harian perbankan

syariah dan 11 responden tidak setuju bahwa produk yang ditawarkan oleh bank

syariah telah sesuai dengan syariat Islam.

Kemudian pada kategori golongan C, 1 responden mengatakan tidak setuju

pada pernyataan bahwa agar lebih dapat bersaing dengan bank konvensional maka

pemerintah sebaiknya memberikan keistimewaan kepada bank syariah dan peranan

MUI dan Departemen Agama telah cukup dalam mengajak masyarakat

menggunakan perbankan syariah. Sedangkan tidak ada keraguan sama sekali

terhadap pernyataan 3 dan 4. Sementara itu, 2 responden mengatakan tidak setuju

bahwa bank syariah lebih menguntungkan dan lebih adil secara ekonomi dan 3

kegiatan harian perbankan syariah dan 1 responden tidak setuju bahwa produk

yang ditawarkan oleh bank syariah telah sesuai dengan syariat Islam.

Selanjutnya untuk kategori golongan D, hanya 1 responden yang mengatakan

tidak setuju tehadap pernyataan agar lebih dapat bersaing dengan bank

konvensional maka pemerintah sebaiknya memberikan keistimewaan kepada bank

syariah dan peranan MUI dan Departemen Agama telah cukup dalam mengajak

masyarakat menggunakan. Sementara itu, tidak ada keraguan sama sekali terhadap

pernyataan 3 sampai pernyataan 8.

Dari tabel 4.16 di atas dapat dsimpulkan bahwa mayoritas pengusaha UKM

Muslim di Kota Tanjung Balai memilih tidak terlibat dengan dunia perbankan. Hal

ini disebabkan minimnya ilmu pengetahuan yang dimiliki. Adapun pengusaha

UKM Muslim yang terlibat dengan bank, mereka lebih cenderung ke bank yang

bersifat konvensional. Menurut pengakuan pengusaha UKM Muslim di Kota

Tanjung Balai bank konvensional lebih dipercaya dan lebih profesional karena

sudah lama berdiri. Sebagian dari mereka juga menganggap bahwa bank syariah

masih baru dan masih sedikit yang berdiri di Kota Tanjung Balai. Kesadaran

pengusaha UKM Muslim di Kota Tanjung Balai tentang pentingnya berbisnis

sesuai dengan syariat Islam tergolong lemah. Hal ini terbukti dari pengusaha UKM

Muslim yang menggunakan jasa perbankan konvensional lebih banyak daripada

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah dilakukan pengolahan data terhadap variabel-variabel penelitian di

atas, maka dapat diambil beberapa kesimpulan yaitu:

1. Pendidikan rata-rata pengusaha UKM Muslim di Kota Tanjung Balai adalah

tamat SMA/Sederajat yaitu 35 orang atau sebesar 50% dari total responden dan

sekitar 55,7% dari total responden tidak pernah mengikuti sekolah agama.

Pengusaha UKM Muslim di Kota Tanjung Balai di dominasi oleh suku Jawa

yaitu sebesar 40% dari total responden.

2. Kesadaran Pengusaha UKM Muslim terhadap pentingnya berusaha atau

berbisnis sesuai dengan syariat Islam sangat minim. Hal ini terbukti hanya 6

responden dari 70 total responden yang menggunakan jasa perbankan syariah.

Sementara hanya 19 responden dari 70 total responden menggunakan jasa

perbankan konvensional.

3. Promosi perbankan syariah kepada pengusaha UKM Muslim di Kota Tanjung

Balai perlu ditingkatkan agar sosialisasi mengenai perbankan syariah sampai

kepada masyarakat terutama para pengusaha UKM. Hal ini ditunjukkan 97%

dari total responden menyatakan setuju bahwa promosi perbankan syariah

pemerintah sebaiknya memberikan keistimewaan kepada bank syariah. 85,7%

dari total respondenstuju dengan pernyataan tersebut.

4. Pengamalan dan ketaatan pengusaha UKM Muslim terhadap syariat Islam yang

rendah mengakibatkan sambutan kepada bank syariah begitu rendah. Hal ini

terbukti sebesar 93% responden dari total responden setuju dengan pernyataan

tersebut. Kemudian sebanyak 85,7% dari total responden mengatakan setuju

bahwa sistem bagi hasil adalah sistem yang universal dan dapat diterima karena

bersifat menguntungkan baik bank maupun nasabahnya.

4.2. Saran

Berdasarkan hasil penelitian yang dilakukan tentang persepsi pengusaha

UKM Muslim di Kota Tanjung Balai, maka penulis mengajukan beberapa saran

sebagai berikut:

1. Perlunya peran pemerintah Kota Tanjung Balai untuk melakukan pembinaan

kepada para pengusaha khususnya pengusaha UKM Muslim Kota Tanjung

Balai agar memanfaatkan jasa perbankan terutama bank syariah sehingga UKM

di Kota Tanjung Balai dapat berkembang sekaligus menunjang pertumbuhan

ekonomi.

2. Menggunakan jasa perbankan syariah salah satu solusi agar para pengusaha

UKM Muslim terhindar dari riba. Sehubungan dengan itu peran MUI dan

Departemen Agama sangat dibutuhkan bagi para pengusaha UKM Muslim

tentang pemahaman mengenai pentingnya berusaha sesuai dengan syariat

dalam mensosialisasikan produk-produk perbankan dan tata cara

pengurusannya juga sangat dibutuhkan.

3. Perlunya kesadaran dan peran aktif para pengusaha UKM Muslim untuk tidak

terlibat dengan riba yang diharamkan oleh ajaran Islam, agar usaha yang

dijalankan mendapatkan keberkahan dari Allah SWT dan terhindar dari dosa.

4. Penerapan sistem syariah sebagai keunggulan bank syariah perlu ditampilkan

dan dilaksanakan secara benar mengingat ada kesan dari responden bahwa

bank syariah belum sepenuhnya menerapkan sistem syariah serta ada anggapan

bahwa bank syariah tidak ada bedanya dengan bank konvensional. Selain itu,

profesionalisme bank syariah perlu ditingkatkan. Hal ini terkait dengan harapan

masyarakat bahwa mereka ingin berhubungan dengan bank yang aman, nyaman

BAB II

TINJAUAN PUSTAKA 2.1 Definisi Persepsi

Persepsi menurut Kamus Besar Bahasa Indonesia (KBBI) tanggapan

(penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui

beberapa hal melalui panca indra. Persepsi, menurut Rakhmat Jalaludin (1998)

adalah pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang

diperoleh dengan menyimpulkan informasi tentang lingkungan melalui panca

inderanya (pengelihatan, pendengaran, penciuman, peraba, perasa). Hal ini terjadi

karena persepsi melibatkan penafsiran individu pada obyek tertentu maka

masing-masing individu akan memiliki persepsi yang berbeda walaupun melihat

obyek yang sama.

Definisi presepsi menurut Michael W. Levine & Shefiner (2000) yaitu :

“persepsi merupakan cara dimana kita menginterprestasikan informasi yang

dikumpulkan (diproses) oleh indera”. Menurut Ensiklopedia Indonesia (1984) di

jelaskan bahwa persepsi menunjukkan proses mental yang menghasilkan

bayangan pada diri individu, sehingga dapat mengenal suatu objek dengan jalan

asosiasi pada suatu ingatan tertentu, baik secara indera pengelihatan, indera

perabaan dan sebagainya sehingga akhirnya bayangan itu dapat disadari.

Defnisi lain persepsi adalah suatu proses yang bersifat kompleks yang

menyebabkan seseorang dapat menerima atau meringkas informasi yang diperoleh

dari lingkungannya. Persepsi dapat dirumuskan sebagai suatu proses penerimaan,

diterima (Milton dalam Arisandy, 2004). Namun demikian pada proses tersebut

tidak hanya sampai pada pemberian arti saja tetapi akan mempengaruhi perilaku

yang akan dipilihnya sesuai dengan rangsang yang diterima dari lingkungannya.

Proses persepsi melalui tahapan-tahapan sebagai berikut :

a. Penerimaan rangsang

Pada proses ini, individu menerima rangsangan dari berbagai sumber.

Seseorang lebih senang memperhatikan salah satu sumber dibandingkan

dengan sumber lainnya, apabila sumber tersebut mempunyai kedudukan yang

lebih dekat lagi atau lebih menarik baginya.

b. Proses penyeleksi rangsangsan

Setelah rangsangan diterima kemudian di seleksi disini akan terlibat proses

perhatian. Stimulus itu diseleksi untuk kemudian di proses lebih lanjut.

c. Proses pengorganisasian

Rangsangan yang diterima selanjutnya diorganisasikan dalam suatu bentuk.

d. Proses penafsiran

Setelah rangsangan atau data diterima dan diatur, si penerima kemudian

menafsirkan data tersebut dengan berbagai cara. Setelah data itu di

persepsikan maka telah dapat dikatakan sudah terjadi persepsi. Karena

persepsi pada pokoknya memberikan arti kepada berbagai informasi yang

e. Proses pengecekan

Setelah data ditafsir, si penerima mengambil beberapa tindakan untuk

mengecek apakah yang dilakukan benar atau salah. Penafsiran ini ata persepsi

dibenarkan atau sesuai dengan hasil proses selanjutnya.

f. Proses reaksi

Lingkungan persepsi itu belum sempurna menimbulkan tindakan-tindakan itu

biasanya tersembunyi atau terbuka.

Menurut pendapat Wargito dalam Tinna (2005), agar individu dapat

menyadari dan dapat mengadakan persepsi maka ada beberapa syarat yang harus

dipenuhi yaitu :

a. Adanya objek yang dipersepsikan

Objek menimbulkan stimulus yang mengenai alat indra atau reseptor.

Stimulus dapat datang dari luar langsung mengenai alat indra (reseptor), dapat

datang dari dalam, yang langsung mengenai syaraf penerima (sensoris) yang

bekerja sebagai reseptor.

b. Alat indra atau reseptor

Alat indra atau reseptor merupakan alat untuk menerima stimulus.

Disamping itu harus ada pula syaraf sensoris sebagai alat untuk meneruskan

stimulus yang diterima reseptor kepusat susunan syaraf yaitu otak sebagai

pusat kesadaran sebagai alat untuk mengadakan respons yang diperlukan pula

c. Perhatian

Untuk menyadari atau untuk mengadakan persepsi sesuatu diperlukan pula

adanya perhatian, yang merupakan langkah pertama sebagai suatu persiapan

dalam mengadakan persepsi. Tanpa perhatian tidak akan terjadi persepsi.

2.2. Pengusaha (Entrepreneur)

Pengusaha atau wirausahawan (entrepreneur) adalah semangat, sikap,

perilaku dan kemampuan seseorang dalam menangani usaha dan atau kegiatan

yang mengarah pada upaya mencari, menciptakan, menerapkan cara kerja,

teknologi dan produk baru dengan meningkatkan efisiensi dalam rangka

memberikan pelayanan yang lebih baik dan atau memperoleh keuntungan yang

lebih besar (Instruksi Presiden RI No.4 Tahun 1995). Pendapat Hisrich et al.

(2005) pengertian pengusaha (entrepreneur) dapat didefinisikan melalui tiga

pendekatan, diantaranya:

a. Pendekatan ekonom, entrepreneur adalah orang yang membawa

sumber-sumber daya, tenaga, material, dan aset-aset lain ke dalam kombinasi yang

membuat nilainya lebih tinggi dibandingkan sebelumnya, dan juga

seseorang yang memperkenalkan perubahan, inovasi/pembaruan, dan

suatu order/tatanan atau tatanan dunia baru.

b. Pendekatan psikolog, entrepreneur adalah betul-betul seorang yang

digerakkan secara khas oleh kekuatan tertentu untuk menghasilkan atau

mencapai sesuatu, pada percobaan, pada penyempurnaan atau mungkin

pada wewenang mencari jalan keluar yang lain, dan

c. Pendekatan seorang pebisnis, entrepreneur adalah seorang pebisnis yang