LAMPIRAN 1

DAEA VARIAGEL DEPENDEN DAN INDEPENDEN DAEA EOEAL ASEE PERUSAHAAN NONKEUANGAN EAHUN

2011-2014

No. Kode

Perusahaan

Eotal Aset (dalam jutaan rupiah)

2011 2012 2013 2014

1. SIMP 25.510.399 26.574.461 28.065.121 30.996.051 2. MEDC *2.597.796 *2.655.841 *2.531.679 *2.702.447

3. JPFA 8.266.417 10.961.464 14.917.590 15.730.435

4. SMSM 1.327.800 1.441.205 1.712.710 1.749.395

5. INDF 53.585.933 59.324.207 77.611.416 85.938.885

6. MYOR 6.599.845 8.302.506 9.710.223 10.291.108

7. SMRA 8.099.175 10.876.387 13.659.137 15.379.479

8. ADHI 6.112.954 7.872.074 9.720.962 10.458.882

9. APLN 10.838.821 15.195.642 19.679.909 23.686.158 10. JSMR 20.915.891 24.753.551 28.058.582 31.857.948 11. TLKM 103.054.000 111.369.000 127.951.000 140.895.000

12. TRAC 6.532.734 7.714.986 7.828.929 7.601.552

13. LTLS 4.040.298 4.054.774 45.320.350 4.668.574

14. MPPA 10.308.169 8.225.206 6.579.518 5.827.294

15. MAPI 4.415.342 5.990.587 7.808.299 8.686.174

16. PJAA 1.737.032 2.388.263 2.627.076 2.907.017

17. FAST 1.547.982 1.781.906 2.028.125 2.162.634

*

DAEA EOEAL LIAGILIEAS PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode

Perusahaan

Eotal Liabilitas (dalam jutaan rupiah)

2011 2012 2013 2014

1. SIMP 10.339.209 10.482.468 11.957.032 14.189.000 2. MEDC *1.730.128 *1.812.616 *1.634.923 *1.782.128

3. JPFA 4.481.070 6.198.137 9.672.368 10.440.441

4. SMSM 544.907 620.876 695.957 602.558

5. INDF 21.975.708 25.181.533 39.719.660 44.710.509

6. MYOR 4.175.176 5.234.656 5.816.323 6.190.553

7. SMRA 5.622.075 7.060.987 9.001.470 9.386.843

8. ADHI 5.122.586 6.691.155 8.172.499 8.707.338

9. APLN 5.807.553 8.846.739 12.467.226 15.223.274

10. JSMR 12.555.381 14.965.766 17.500.634 20.432.952 11. TLKM 42.073.000 44.391.000 50.527.000 54.770.000

12. TRAC 5.537.909 6.505.075 5.867.840 5.580.429

13. LTLS 3.086.447 2.921.227 3.141.840 3.111.059

14. MPPA 4.624.721 4.379.452 3.284.548 2.978.608

15. MAPI 2.621.209 3.817.912 5.380.416 6.076.736

16. PJAA 557.807 1.078.187 1.156.542 1.288.834

17. FAST 717.263 791.183 927.153 969.470

*

DAEA EOEAL EKUIEAS PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Perusahaan Kode

Eotal Ekuitas (dalam jutaan rupiah)

2011 2012 2013 2014

1. SIMP 15.171.190 16.091.993 16.108.089 16.807.051

2. MEDC *867.667 *843.224 *896.756 *920.319

3. JPFA 3.785.347 4.763.327 5.245.222 5.289.994

4. SMSM 782.892 820.327 1.016.753 1.146.837

5. INDF 31.610.225 34.142.674 37.891.756 41.228.376

6. MYOR 2.424.669 3.067.850 3.893.900 4.100.555

7. SMRA 2.477.100 3.815.400 4.657.667 5.992.636

8. ADHI 990.368 1.180.919 1.548.463 1.751.543

9. APLN 5.031.268 6.348.904 7.212.683 8.462.884

10. JSMR 8.360.510 9.787.786 10.557.947 11.424.996

11. TLKM 60.981.000 66.978.000 77.424.000 86.125.000

12. TRAC 994.825 1.209.911 1.961.089 2.021.123

13. LTLS 953.851 1.133.547 1.390.195 1.557.515

14. MPPA 5.683.448 3.845.754 3.294.970 2.848.686

15. MAPI 1.794.133 2.172.675 2.427.884 2.609.439

16. PJAA 1.179.225 1.310.076 1.470.534 1.618.183

17. FAST 830.718 990.723 1.100.972 1.193.164

*

DAEA LAGA GERSIH PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode

Perusahaan

Laba Gersih (dalam jutaan rupiah)

2011 2012 2013 2014

1. SIMP 2.251.296 1.516.101 635.277 1.109.361

2. MEDC *96.087 *18.854 *15.979 *13.717

3. JPFA 671.474 1.074.577 640.637 384.846

4. SMSM 241.576 268.543 338.223 420.436

5. INDF 4.891.673 4.779.446 3.416.635 5.146.323

6. MYOR 483.486 744.428 1.013.558 409.825

7. SMRA 388.707 792.086 1.095.888 1.387.517

8. ADHI 182.693 213.317 408.438 326.657

9. APLN 684.909 841.291 930.240 983.875

10. JSMR 1.179.282 1.535.812 928.788 1.215.332

11. TLKM 15.470.000 18.362.000 20.290.000 21.446.000

12. TRAC 269.383 311.131 210.931 168.543

13. LTLS 90.831 108.958 127.491 201.189

14. MPPA 120.299 239.478 444.905 554.017

15. MAPI 360.425 432.751 327.793 73.263

16. PJAA 161.939 177.849 190.105 233.090

17. FAST 229.054 206.046 156.291 152.046

*

DAEA RETURN ON ASSET (ROA) PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode Perusahaan

ROA

2011 2012 2013 2014

1. SIMP 0,09 0,06 0,02 0,04

2. MEDC 0,04 0,01 0,01 0,01

3. JPFA 0,08 0,10 0,04 0,02

4. SMSM 0,18 0,19 0,20 0,24

5. INDF 0,09 0,08 0,04 0,06

6. MYOR 0,07 0,09 0,10 0,04

7. SMRA 0,05 0,07 0,08 0,09

8. ADHI 0,03 0,03 0,04 0,03

9. APLN 0,06 0,06 0,05 0,04

10. JSMR 0,06 0,06 0,03 0,04

11. TLKM 0,15 0,16 0,16 0,15

12. TRAC 0,04 0,04 0,03 0,02

13. LTLS 0,02 0,03 0,00 0,04

14. MPPA 0,01 0,03 0,07 0,10

15. MAPI 0,08 0,07 0,04 0,01

16. PJAA 0,09 0,07 0,07 0,08

DAEA DEBT TO EQUITY RATIO (DER) PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode Perusahaan

DER

2011 2012 2013 2014

1. SIMP 0,68 0,65 0,74 0,84

2. MEDC 1,99 2,15 1,82 1,94

3. JPFA 1,18 1,30 1,84 1,97

4. SMSM 0,70 0,76 0,68 0,53

5. INDF 0,70 0,74 1,05 1,08

6. MYOR 1,72 1,71 1,49 1,51

7. SMRA 2,27 1,85 1,93 1,57

8. ADHI 5,17 5,67 5,28 4,97

9. APLN 1,15 1,39 1,73 1,80

10. JSMR 1,50 1,53 1,66 1,79

11. TLKM 0,69 0,66 0,65 0,64

12. TRAC 5,57 5,38 2,99 2,76

13. LTLS 3,24 2,58 2,26 2,00

14. MPPA 0,81 1,14 1,00 1,05

15. MAPI 1,46 1,76 2,22 2,33

16. PJAA 0,47 0,82 0,79 0,80

DAEA FIRM SIZE PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode Perusahaan

Ln Eotal Aset

DAEA BOND RATING PERUSAHAAN NONKEUANGAN EAHUN 2011-2014

No. Kode Perusahaan

Bond Rating

2011 2012 2013 2014

1. SIMP AA AA AA AA

2. MEDC AA- AA- AA- AA-

3. JPFA A A A+ A+

4. SMSM AA- AA- AA- AA-

5. INDF AA+ AA+ AA+ AA+

6. MYOR AA- AA- AA- AA-

7. SMRA A A+ A+ A+

8. ADHI A- A A A

9. APLN A A A A

10. JSMR AA AA AA AA

11. TLKM AAA AAA AAA AAA

12. TRAC A+ A+ A+ A+

13. LTLS A- A- A- A-

14. MPPA A+ A+ A+ AA-

15. MAPI A+ AA- AA- AA-

16. PJAA A+ AA- AA- AA-

LAMPIRAN 2

HASIL PENGOLAHAN DAEA

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Bond Rating 68 12.00 18.00 14.7500 1.53929

Profitability 68 .00 .24 .0691 .05063

Leverage 68 .47 5.67 1.7413 1.29748

Firm Size 68 21.65 32.58 29.4857 2.28096

Valid N (listwise) 68

Hasil Uji Normalitas (Grafik Normal P-Plot)

Hasil Uji Normalitas (Kolmogorov-Smirnov Eest)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 68

Normal Parametersa,b Mean .0000000 Std. Deviation 1.24533832

Most Extreme Differences

Absolute .081

Positive .075

Negative -.081

Kolmogorov-Smirnov Z .665

Asymp. Sig. (2-tailed) .768

Hasil Uji Heterokedastisitas

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .588a .345 .315 1.27419 1.838

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085 .757 1.321 Leverage -.516 .137 -.435 -3.766 .000 .767 1.304 Firm Size .081 .069 .120 1.177 .243 .981 1.020 a. Dependent Variable: Bond Rating

Hasil Pengujian Regresi Linear Gerganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085

Leverage -.516 .137 -.435 -3.766 .000

Firm Size .081 .069 .120 1.177 .243

a. Dependent Variable: Bond Rating

Hasil Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 54.842 3 18.281 11.260 .000b

Residual 103.908 64 1.624

Total 158.750 67

a. Dependent Variable: Bond Rating

Hasil Uji Parsial (Uji t) Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085

Leverage -.516 .137 -.435 -3.766 .000

Firm Size .081 .069 .120 1.177 .243

a. Dependent Variable: Bond Rating

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .588a .345 .315 1.27419

DAFEAR PUSEAKA

BUKU:

Brigham, Eugene F, dan Joel F. Houston, 2010. Dasar-Dasar Manajemen Keuangan, Buku 1, Edisi 11, Salemba Empat, Jakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal di Indonesia, Edisi Kedua, Salemba Empat, Jakarta.

Fabozzi, Frank J, 1999. Manajemen Investasi, Buku Satu, Salemba Empat, Jakarta.

, 2000. Manajemen Investasi, Edisi Pertama, Buku Dua, Salemba Empat, Jakarta.

Fahmi, Irham, 2013. Pengantar Manajemen Keuangan Teori dan Soal Jawab, Alfabeta, Bandung.

Frensidy, Budi, 2013. Lihai Sebagai Investor: Panduan Memahami Dunia Keuangan dan Investasi di Indonesia, Salemba Empat, Jakarta.

Gumanti, Tatang Ary, 2011. Manajemen Investasi, Edisi Pertama, Mitra Wacana Media, Jakarta.

Harmono, 2014. Manajemen Keuangan: Berbasis Balanced Scorecard, Edisi Pertama, Bumi Aksara, Jakarta.

Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE-Yogyakarta, Yogyakarta.

Keown, Arthur J., David F. Scott, Jr., John D. Martin, J. William Petty, 2011.

Manajemen Keuangan: Prinsip dan Penerapan, Edisi Kesepuluh, Jilid 1, PT Indeks, Jakarta.

Lubis, Ade Fatma, 2008. Pasar Modal: Sebuah Pendekatan Pasar Modal Terintegrasi, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Putra, Dianata Eka, 2003. Berburu Uang di Pasar Modal: Panduan Investasi Menuju Kebebasan Finansial, Effhar, Semarang.

Rivai, Veithzal, Andria Permata Veithzal, Basri Modding, dan Tatik Mariyanti, 2013. Financial Institution Management (Manajemen Kelembagaan Keuangan), PT RajaGrafindo Persada, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2015. Analisis Data untuk Riset Manajemen dan Bisnis, Edisi 3, USU Press, Medan.

Sugiyono, 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta, Bandung.

Suta, I Putu Gede Ary, 2000. Menuju Pasar Modal Modern, Yayasan SAD SATRIA BHAKTI, Jakarta.

Syahyunan, 2013. Manajemen Keuangan (Perencanaan, Analisis dan

Pengendalian Keuangan), USU Press, Medan.

Wahyuni, Yuyun, 2009. Metodologi Penelitian Bisnis, Fitramaya, Yogyakarta. Wibisono, Dermawan, 2003. Riset Bisnis Panduan Bagi Praktisi dan Akademisi,

PT. Gramedia Pustaka Utama, Jakarta.

Zubir, Zalmi, 2012. Portofolio Obligasi, Salemba Empat, Jakarta.

JURNAL:

Adams, Mike, Bruce Burton dan Philip Hardwick, 2000. “The Determinants of Credit Rating in United Kingdom Insurance Industry”, Journal of Finance. Andry, Widya, 2005. “Analisis Faktor-faktor yang Mempengaruhi Prediksi

Peringkat Obligasi”, Jurnal Buletin Ekonomi Moneter dan Perbankan, hal 232-250.

Febriani, Irma, Hari Susanta Nugraha, dan Saryadi, 2012. “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Lembaga Keuangan Bank yang Terdaftar di Bursa Efek Indonesia”.

Purwaningsih, Anna, 2008. “Pemilihan Rasio Keuangan Terbaik untuk Memprediksi Peringkat Obligasi: Studi pada Perusahaan Manufaktur yang Terdaftar di BEJ”, Jurnal Kinerja, Volume 12 Nomor 1 hal 85-99.

Raharja, dan Maylia Pramono Sari, 2008. “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi (PT Kasnic Credit Rating)”, Jurnal Maksi, Volume 8 Nomor 2 hal 212-232.

Satoto, Shinta Heru, 2011. “Analisis Faktor-faktor yang Mempengaruhi Bond Rating”, Jurnal Karisma, Volume 5 Nomor 2 hal 104-115.

Werastuti, Desak Nyoman Sri, 2015. “Analisis Prediksi Peringkat Obligasi Perusahaan dengan Pendekatan Faktor Keuangan dan Non Keuangan”,

Yuliana, Rika, Agus Budiatmanto, Muhammad Agung Prabowo, dan Taufik Arifin, 2011. “Analisis Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia”, Simposium Nasional Akuntansi XIV Aceh, Universitas Syiah Kuala Banda Aceh.

SKRIPSI:

Adrian, Nicko, 2011. “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi Manajemen, Fakultas Ekonomi Universitas Diponegoro, Semarang.

INEERNEE : http://www.idx.co.id

http://www.pefindo.com

GAG III

MEEODE PENELIEIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk melihat hubungan antara dua variabel atau lebih. Penelitian ini menggunakan pendekatan kuantitatif. Pendekatan kuantitatif adalah penelitian yang menggunakan data dalam bentuk angka dan analisisnya menggunakan metode statistik sehingga data yang diperoleh harus berupa angka (Wahyuni, 2009:18). Penelitian ini akan menguji pengaruh

profitability, leverage, dan firm size, terhadap bond rating perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

3.2 Eempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia pada perusahaan nonkeuangan melalui media internet dengan situs www.idx.co.id serta www.pefindo.com. Waktu penelitian ini dilaksanakan mulai bulan Januari 2016 sampai dengan Maret 2016.

3.3 Gatasan Operasional Variabel

1. Variabel yang digunakan dalam penelitian terdiri dari dua bagian, yaitu: a. Variabel Dependen, yaitu bond rating.

b. Variabel Independen, yaitu profitability, leverage, dan firm size.

2. Perusahaan yang menjadi sampel penelitian ini adalah perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia dan menerbitkan obligasi yang diperingkat oleh PEFINDO periode 2011-2014.

3. Data yang digunakan adalah data laporan keuangan masing-masing perusahaan periode 2011-2014 yang diperoleh dari situs www.idx.co.id serta data peringkat obligasi (bond rating) yang diperoleh dari situs www.pefindo.com.

3.4 Defenisi Operasional Variabel

3.4.1 Variabel Dependen (Variabel Eerikat)

Eabel 3.1 Konversi Nilai Rating

Rating Nilai Rating Nilai Rating Nilai

AAA 18 A- 12 BB- 6

AA+ 17 BBB+ 11 B+ 5

AA 16 BBB 10 B 4

AA- 15 BBB- 9 B- 3

A+ 14 BB+ 8 CCC 2

A 13 BB 7 D 1

Sumber: Purwaningsih, 2008 (data diolah)

3.4.2 Variabel Independen (Variabel Gebas)

Variabel independen (X) merupakan variabel yang dapat mempengaruhi variabel dependen (Sugiyono, 2010:4). Variabel independen merupakan variabel yang menjadi penyebab pada variabel dependen. Pada penelitian ini yang menjadi variabel independen adalah profitability (X1), leverage (X2), dan firm size (X3). 1. Profitability (X1)

Rasio profitability menunjukkan seberapa mampu perusahaan dalam

menghasilkan laba, baik dari penjualan yang ada maupun dari total aset yang dimiliki. Untuk menilai profitability, penelitian ini menggunakan rasio return on asset (ROA). Rumus untuk mengetahui nilai dari ROA adalah:

ROA = Laba Bersih

Total Aset

2. Leverage (X2)

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam mendanai kegiatan usahanya apakah lebih banyak dengan menggunakan utang atau ekuitas. Untuk menilai leverage, penelitian ini menggunakan rasio

DER =

Total Liabilitas

Total Ekuitas

3. Firm Size (X3)

Firm size atau ukuran perusahaan dapat diukur menggunakan total aset, penjualan ataupun ekuitas. Pada penelitian ini menggunakan total aset, hal ini dikarenakan ukuran perusahaan dapat diwakilkan oleh kekayaan perusahaan. Karena nilai total aset yang sangat besar, maka variabel firm size akan disesuaikan dengan menggunakan logaritma natural dari total aset, rumusnya sebagai berikut:

Firm Size = Ln Total Aset

Eabel 3.2

Defenisi Operasional Variabel

Variabel Defenisi Pengukuran Skala

Bond Rating (Y)

Bond Rating merupakan skala resiko

dari semua obligasi yang

diperdagangkan sehingga menunjukkan tingkat aman suatu investasi obligasi bagi investor.

Peringkat tertinggi ‘AAA’ diberi nilai 18 sampai dengan 1 untuk peringkat

terendah ‘D’

Ordinal

Profitability (X1)

Rasio profitability diproksikan dengan return on assets yang merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan aset yang ada untuk menghasilkan laba.

ROA =

Laba Bersih

Total Aset Rasio

Leverage (X2)

Rasio leverage diproksikan dengan debt to equity ratio yang merupakan rasio yang menunjukkan kemampuan modal perusahaan dalam memenuhi seluruh kewajibannya.

DER =

Total Liabilitas

Total Ekuitas Rasio

FirmSize (X3)

Firmsize menunjukkan besar kecilnya perusahaan yang dapat diukur

berdasarkan total aset.

Ln Total Aset

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2010:61). Populasi yang akan digunakan di dalam penelitian ini adalah perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia dan menerbitkan obligasi periode 2011-2014 yaitu sebanyak 69 perusahaan.

Sampel merupakan proses pemilihan sejumlah elemen dari populasi, sehingga dengan mempelajari sampel dan memahami sifat sampel atau karakteristik dengan sampel peneliti dapat memperkirakan sifat atau karakteristik dari populasi (Wibisono, 2003:42). Teknik sampling dalam pengambilan sampel yang digunakan pada penelitian ini adalah dengan cara purposive sampling. Teknik ini merupakan metode pengambilan sampel dengan cara memilih sampel menurut ciri-ciri khusus ataupun kriteria yang dimiliki oleh sampel tersebut (Wahyuni, 2009:81). Adapun yang dijadikan kriteria dalam pengambilan sampel pada penelitian ini adalah:

1. Perusahaan memiliki laporan keuangan dan tidak mengalami kerugian pada periode 2011-2014 yang dipublikasikan di Bursa Efek Indonesia.

2. Perusahaan memiliki obligasi dan diperingkat oleh lembaga Pemeringkat Efek Indonesia (PEFINDO) periode 2011-2014.

Eabel 3.3

Daftar Nama Perusahaan Nonkeuangan yang Menjadi Sampel Penelitian

No. Kode Nama perusahaan Kriteria Sampel

1 2

Sektor

1 Pertanian

1 CLPK Ciliandra Perkasa -

2 SIMP Salim Ivomas Pratama Tbk 1

3 BWPT BW Plantation Tbk -

4 PPNX Perkebunan Nusantara X - -

5 BASS Bahtera Adimina Samudra Tbk -

6 SMAR Sinar Mas Agro Resources and Technology (SMART) Tbk

-

7 TBLA Tunas Baru Lampung Tbk -

Sektor

2 Pertambangan

8 AGII Aneka Gas Industri -

9 APEX Apexindo Pratama Duta Tbk -

10 MEDC Medco Energi Internasional Tbk 2

11 ANTM Aneka Tambang (Persero) Tbk - Sektor

3 Industri Dasar dan Kimia

12 PPKT Pupuk Kalimantan Timur -

13 TPNI Titan Petrokimia Nusantara -

14 JPFA Japfa Comfeed Indonesia Tbk 3

15 MAIN Malindo Feedmill Tbk -

16 INKP Indah Kiat Pulp & Paper Tbk -

17 LPPI Lontar Papyrus Pulp & Paper Industry -

18 TKIM Pabrik Kertas Tjiwi Kimia Tbk -

19 PIDL Pindo Deli Pulp and Paper Mills - Sektor

4 Aneka Industri

20 SMSM Selamat Sempurna Tbk 4

Sektor

5 Industri Garang Konsumsi

21 INDF Indofood Sukses Makmur Tbk 5

22 MYOR Mayora Indah Tbk 6

23 RMBA Bentoel International Investama Tbk -

24 ROTI Nippon Indosari Corpindo Tbk -

25 STTP Siantar Top Tbk -

26 AISA Tiga Pilar Sejahtera Food Tbk - Sektor

6 Properti dan Real Estate

27 ELTY Bakrieland Development Tbk -

28 BSDE Bumi Serpong Damai Tbk

29 DUTI Duta Pertiwi Tbk -

30 JPRO Jakarta Propertindo -

31 PWON Pakuwon Jati Tbk -

32 SMRA Summarecon Agung Tbk 7

33 ADHI Adhi Karya (Persero) Tbk 8

34 APLN Agung Podomoro Land Tbk 9

Lanjutan Eabel 3.3

Daftar Nama Perusahaan Nonkeuangan yang Menjadi Sampel Penelitian

No. Kode Nama perusahaan Kriteria Sampel

1 2

36 PTPP Pembangunan Perumahan (Persero) Tbk -

37 SSIA Surya Semesta Internusa Tbk -

38 WSKT Waskita Karya (Persero) Tbk -

39 DILD Intiland Development Tbk -

40 DART Duta Anggada Realty Tbk -

41 PTHK Hutama Karya (Persero) -

42 CTRR Ciputra Residence -

Sektor

7 Eransportasi dan Infrastruktur

43 PPLN Perusahaan Listrik Negara (Persero) -

44 JSMR Jasa Marga (Persero) Tbk 10

45 BTEL Bakrie Telecom Tbk -

46 EXCL Excelcomindo Pratama Tbk -

47 ISAT Indosat Tbk -

48 FREN Smartfren Telecom Tbk -

49 TLKM Telekomunikasi Indonesia Tbk 11

50 APOL Arpeni Pratama Ocean Line Tbk -

51 BLTA Berlian Laju Tanker Tbk -

52 PLJA PAM Lyonnaise Jaya

53 AIRJ Aetra Air Jakarta -

54 WEHA Panorama Transportasi -

55 TRAC Serasi Autoraya 12

56 SSMM Sumberdaya Sewatama -

57 IMAT Indomobil Wahana Trada -

58 GIAA Garuda Indonesia (Persero) Tbk -

59 PRTL Profesional Telekomunikasi Tbk -

60 TBIG Tower Bersama Infrastruktur Tbk - Sektor

9 Perdagangan, Jasa dan Investasi

61 LTLS Lautan Luas Tbk 13

62 AKRA AKR Corporindo Tbk -

63 MPPA Matahari Putra Prima Tbk 14

64 MAPI Mitra Adiperkasa Tbk 15

65 PJAA Pembangunan Jaya Ancol Tbk 16

66 SCTV Surya Citra Televisi -

67 MTDL Metrodata Electronic Tbk -

68 FAST Fast Food Indonesia Tbk 17

69 PANR Panorama Sentrawisata Tbk -

Jumlah Sampel Penelitian 17

3.6 Jenis dan Sumber Data

tersedia sehingga tidak perlu lagi dikumpulkan secara langsung dari sumbernya oleh peneliti (Sinulingga, 2011:166). Data sekunder dalam penelitian ini diperoleh dari Fact Book serta data laporan keuangan perusahaan melalui situs Bursa Efek Indonesia (www.idx.co.id), data informasi peringkat obligasi (bond rating) periode 2011-2014 yang didapatkan melalui situs lembaga Pemeringkat Efek Indonesia (www.pefindo.com), buku-buku, jurnal penelitian, serta literatur ilmiah lainnya yang berkaitan dengan pembahasan pada penelitian ini.

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.7.1 Analisis Statistik Deskriptif

Metode ini menggolongkan, mengklasifikasikan, dan menginterpretasikan data-data yang diperoleh dan selanjutnya dianalisis, sehingga diperoleh gambaran umum tentang data-data yang diteliti. Menurut Wahyuni (2009:139) analisis statistik deskriptif merupakan analisis yang bertujuan untuk mendeskrispikan atau menggambarkan karakteristik data sampel yang diteliti tanpa bermaksud untuk membuat kesimpulan terhadap populasi berdasarkan data yang diperoleh. Analisis deskriptif ini meliputi jumlah data, nilai minimum, nilai maksimum, nilai rata-rata, dan standard deviation dari variabel independen (profitability, leverage, dan

3.7.2 Analisis Regresi Gerganda

Metode regresi berganda merupakan perluasan dari regresi sederhana yang bertujuan untuk menentukan hubungan linear antar beberapa variabel bebas yang berjumlah dua atau lebih variabel bebas dengan variabel terikat (Situmorang dan Lufti, 2015:166). Analisis regresi berganda dalam penelitian ini menggunakan bantuan aplikasi software SPSS. Bentuk perumusannya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Bond Rating

a = Konstanta

b1,2,3 = Koefisien Regresi X1 = Profitability

X2 = Leverage X3 = Firm Size e = Standard Error

3.8 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kondisi data yang dipergunakan dalam penelitian. Hal tersebut dilakukan agar diperoleh model analisis yang tepat. Model analisis ini mensyaratkan uji asumsi terhadap data yang meliputi:

1. Uji Normalitas

bentuk lonceng (Situmorang & Lufti, 2015:114). Untuk menguji apakah data-data yang dikumpulkan berdistribusi normal atau tidak dapat dilakukan dengan metode sebagai berikut:

a. Pendekatan Grafik

Pendekatan grafik adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plotting data residual akan dibandingkan dengan garis diagonal. Jika data menyebar atau mengikuti di sekitar garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika menyebar jauh dari garis diagonal atau titik tidak mengikuti data di sepanjang garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah bahwa mean, modus, dan median pada tempat yang sama sehingga berbentuk lonceng. Jika ketiga tendensi sentral tersebut terletak tidak pada satu tempat maka berarti kurva tersebut miring ke kiri atau ke kanan.

2. Uji Heterokedastisitas

maka disebut homokedastisitas (Situmorang & Lufti, 2015:122). Salah satu cara untuk mendeteksi heterokedastisitas adalah dengan melihat grafik

scatterplot. Apabila data yang yang berbentuk titik-titik menyebar secara acak atau tidak membentuk suatu pola tertentu, maka tidak terjadi heterokedastisitas pada model regresi. Sedangkan apabila data yang berbentuk titik-titik membentuk suatu pola atau tidak menyebar secara acak, maka terjadi heterokedastisitas pada model regresi.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang berkaitan dengan satu sama lainnya (Situmorang & Lufti, 2015:122). Autokorelasi biasanya terjadi pada data times series yang disebabkan gangguan pada satu data yang cenderung mengganggu data lainnya. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan uji d dari Durbin-Watson. Dengan menggunakan kriteria pengambilan keputusan sebagai berikut:

Eabel 3.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decisions dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decisions 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

negatif

4. Uji Multikolinearitas

Uji ini bertujuan untuk menguji adanya hubungan linear yang sempurna atau eksak diantara variabel-variabel bebas dalam model regresi (Situmorang & Lufti, 2015:147). Jika terjadi korelasi, maka terdapat permasalahan terhadap multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Uji multikolinearitas pada penelitian dilakukan dengan matriks korelasi. Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan

tolerance-nya. Jika nilai VIF > 5 maka diduga mempunyai persoalan multikolineritas. Jika nilai VIF < 5 maka tidak terdapat persoalan dalam multikolinearitas. Jika nilai Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas. Jika nilai Tolerance > 0,1 maka tidak terdapat persoalan multikolinearitas.

3.9 Uji Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik kemudian akan dianalisis pengujian hipotesis sebagai berikut:

1. Uji Simultan (Uji F)

a. H0 : bi = 0, artinya “variabel profitability, leverage, dan firm size secara simultan tidak berpengaruh signifikan terhadap variabel bond rating pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia”.

b. H1 : bi ≠ 0, artinya “variabel profitability, leverage, dan firm size secara simultan berpengaruh signifikan terhadap variabel bond rating pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia”.

Kriteria pengambilan keputusan dengan tingkat kesalahan (α) sebesar 5%, adalah dengan ketentuan sebagai berikut:

a. H0 diterima jika Fhitung <Ftabel dan Sig > 0,05 b. H1 diterima jika Fhitung > Ftabeldan Sig < 0,05

2. Uji Parsial (Uji t)

Untuk melihat pengaruh variabel independen (profitability, leverage, dan firm size) secara parsial terhadap variabel dependen (bond rating). Kriteria pengujian sebagai berikut.

a. H0 : bi = 0, artinya “variabel profitability, leverage, dan firm size secara parsial tidak berpengaruh signifikan terhadap variabel bond rating pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia”.

b. H1 : bi ≠ 0, artinya “variabel profitability, leverage, dan firm size secara parsial berpengaruh signifikan terhadap variabel bond rating pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia”.

a. H0 diterima jika thitung< ttabeldan Sig > 0,05 b. H1 diterima jika thitung> ttabeldan Sig < 0,05

3. Koefisien Determinasi (R2)

GAG IV

HASIL PENELIEIAN DAN PEMGAHASAN

4.1 Gambaran Umum Perusahaan Nonkeuangan

1. Salim Ivomas Pratama Ebk

PT Salim Ivomas Pratama Tbk (SIMP) didirikan tanggal 12 Agustus 1992 dan memulai kegiatan komersial pada tahun 1994. Kantor pusat SIMP beralamat di Sudirman Plaza, Indofood Tower, Lantai 11, Jl. Jenderal Sudirman Kav. 76-78, Jakarta 12910-Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan SIMP adalah produsen minyak dan lemak nabati serta produk turunannya yang terintegrasi secara vertikal, dengan kegiatan utama mencakup pemuliaan benih kelapa sawit, mengelola dan memelihara perkebunan kelapa sawit, produksi dan penyulingan minyak kelapa sawit mentah dan minyak kelapa mentah, pengelolaan dan pemeliharaan perkebunan karet serta proses pemasaran dan penjualan produk akhir terkait. Pada tanggal 27 Mei 2011, SIMP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 3.163.260.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 09 Juni 2011.

2. Medco Energi Internasional Ebk

Energy Pte. Ltd, sebuah perusahaan yang didirikan di Singapura. Sedangkan pemegang saham induk usaha MEDC adalah Encore International Ltd (60,60%) sebuah perusahaan yang didirikan di British Virgin Islands dan Mitsubihi Corp. (39,40%), sebuah perusahaan yang didirikan di Jepang. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MEDC antara lain, eksplorasi dan produksi minyak dan gas bumi, dan aktivitas energi lainnya, usaha pengeboran darat dan lepas pantai, serta melakukan investasi (langsung dan tidak langsung) pada anak usaha. Pada tanggal 13 September 1994, MEDC memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MEDC (IPO) kepada masyarakat sebanyak 22.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 12 Oktober 1994.

3. Japfa Comfeed Indonesia Ebk

PT Japfa Comfeed Indonesia Tbk (JPFA) didirikan tanggal 18 Januari 1971 dengan nama PT Java Pelletizing Factory, Ltd dan memulai kegiatan usaha komersialnya pada tahun 1971. Kantor pusat JPFA di Wisma Millenia, Lt. 7, Jl. MT. Haryono Kav. 16 Jakarta 12810. Berdasarkan Anggaran Dasar Perusahaan,

31 Agustus 1989, JPFA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) JPFA kepada masyarakat sebanyak 4.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 23 Oktober 1989.

4. Selamat Sempurna Ebk

PT Selamat Sempurna Tbk (SMSM) didirikan di Indonesia pada tanggal 19 Januari 1976 dan memulai kegiatan operasi komersialnya sejak tahun 1980. Kantor pusat SMSM berlokasi di Wisma ADR, Jalan Pluit Raya I No. 1, Jakarta Utara. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan terutama adalah bergerak dalam bidang industri alat-alat perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan yang sejenisnya. Pada tanggal 13 Agustus 1996, perusahaan memperoleh pernyataan efektif dari BapepamLK untuk melakukan Penawaran Umum Perdana (IPO) SMSM atas 34.400.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 9 September 1996.

5. Indofood Sukses Makmur Ebk

PT Indofood Sukses Makmur Tbk (INDF) didirikan tanggal 14 Agustus 1990 dan memulai kegiatan usaha komersialnya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 21, Jl. Jend. Sudirman Kav. 76-78, Jakarta 12910-Indonesia. Berdasarkan Anggaran Dasar Perusahaan,

goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. Pada tahun 1994, INDF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 21.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 14 Juli 1994.

6. Mayora Indah Ebk

PT Mayora Indah Tbk (MYOR) merupakan salah satu kelompok bisnis produk konsumen di Indonesia, yang didirikan pada tanggal 17 Februari 1977. Kantor pusat MYOR berlokasi di Gedung Mayora, Jl.Tomang Raya No. 21-23, Jakarta 11440-Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Mayora adalah menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Perusahaan ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 Juli 1990. Perusahaan ini berdiri dengan pabrik pertama berlokasi di Tangerang dengan target market wilayah Jakarta dan sekitarnya. Setelah mampu memenuhi pasar Indonesia, perusahaan memperluas target pasar yaitu konsumen ASEAN, kemudian melebarkan pangsa pasarnya ke negara-negara di Asia. Saat ini produk MYOR telah tersebar di 5 benua di dunia.

7. Summarecon Agung Ebk

SMRA bergerak dalam bidang pengembangan real estat, penyewaan properti dan pengelolaan fasilitas rekreasi dan restoran. Saat ini, SMRA mengembangkan 3 proyek pembangunan kota terpadu yaitu kawasan Summarecon Kelapa Gading, Summarecon Serpong dan Summarecon Bekasi. Pada tanggal 1 Maret 1990, SMRA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana (IPO) kepada masyarakat sebanyak 6.667.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 07 Mei 1990.

8. Adhi Karya (Persero) Ebk

PT Adhi Karya (Persero) Tbk (ADHI) didirikan tanggal 1 Juni 1974 dan memulai usaha secara komersial pada tahun 1960. Kantor pusat berkedudukan di Jl. Raya Pasar Minggu KM.18, Jakarta. Nama Adhi Karya untuk pertama kalinya tercantum dalam SK Menteri Pekerjaan Umum dan Tenaga Kerja tanggal 11 Maret 1960. Kemudian berdasarkan PP No. 65 tahun 1961 Adhi Karya ditetapkan menjadi Perusahaan Negara Adhi Karya. Pada tahun itu juga, berdasarkan PP yang sama Perusahaan Bangunan bekas milik Belanda yang telah dinasionalisasikan, yaitu Associate NV, dilebur ke dalam Perusahaan. Pemegang mayoritas atau pengendali Perusahaan adalah Pemerintah Republik Indonesia. Berdasarkan anggaran dasar perusahaan, ruang lingkup bidang usaha meliputi: kostruksi, konsultasi manajemen dan rekayasa industri, dan perdagangan umum, jasa pengadaan barang, industry pabrikasi, jasa dalam bidang teknologi informasi,

Maret, PT. Adhi Karya memperoleh pernyataan efektif dari Bappepam-LK untuk melakukan penawatan umum kepada masyarakat atas 441.320.000 saham biasa dengan nilai nominal Rp 100 per saham dan harga penawaran Rp 150 per saham.

9. Agung Podomoro Land Ebk

Agung Podomoro Land Tbk (APLN) didirikan tanggal 30 Juli 2004 dan mulai beroperasi secara komersial pada tahun 2004. Kantor pusat APLN beralamat di APL Tower, Jl. Letjen S. Parman Kav. 28, Jakarta Barat 11470 – Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan APLN meliputi usaha dalam bidang real estate, termasuk pembebasan tanah, pengembang, dan penjualan tanah, baik tanah untuk perumahan, maupun tanah untuk industri, serta penjualan tanah berikut bangunannya. Pada tanggal 1 November 2010, APLN memperoleh pernyataan efektif BAPEPAM – LK untuk melakukan Penawaran umum Perdana Saham APLN (IPO) kepada masyarakat sebanyak 6.150.000.000 saham dengan nilai nominal Rp 100,- per saham serta harga penawaran Rp 365,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 11 November 2010.

10. Jasa Marga (Persero) Ebk

PT Jasa Marga (Persero) Tbk (JSMR) didirikan tanggal 01 Maret 1978. Kantor pusat JSMR beralamat di Plaza Tol Taman Mini Indonesia Indah, Jakarta 13550 – Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

umumnya, khususnya pembangunan dibidang pengusahaan jalan tol dengan sarana penunjangnya dengan menerapkan prinsip-prinsip perusahaan terbatas. Saat ini, Jasa Marga mengoperasikan 11 ruas jalan tol yang dikelola oleh 9 Kantor Cabang dan 14 anak usaha. Pada tanggal 01 November 2007, JSMR memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 2.040.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 12 November 2007.

11. Eelekomunikasi Indonesia Ebk

PT Telekomunikasi Indonesia (Persero) Tbk (TLKM) pada mulanya merupakan bagian dari “Post en Telegraafdienst”, yang didirikan pada tahun 1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah No. 25 tahun 1991, status Telkom diubah menjadi perseroan terbatas milik negara (Persero). Kantor pusat Telkom berlokasi di Jalan Japati No. 1, Bandung, Jawa Barat. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Telkom adalah menyelenggarakan jaringan dan jasa telekomunikasi, informatika, serta optimalisasi sumber daya perusahaan, dengan memperhatikan peraturan perundang-undangan yang berlaku. Kegiatan usaha utama Telkom Indonesia adalah menyediakan layanan telekomunikasi yang mencakup sambungan telepon kabel tidak bergerak dan telepon nirkabel tidak bergerak, komunikasi selular, layanan jaringan dan interkoneksi serta layanan internet dan komunikasi data. Selain itu, Telkom Indonesia juga menyediakan berbagai layanan di bidang informasi, media dan edutainment, termasuk cloud-based dan server-based

portal lainnya. Anak Usaha Telkom Indonesia dibagi menjadi empat kelompok, yaitu bisnis selular (Telkomsel), bisnis internasional (Telin), bisnis multimedia (Telkom Metra), dan bisnis infrastruktur (Telkom Infra).

12. Serasi Autoraya

PT Serasi Autoraya (SERA) merupakan anak usaha PT Astra International Tbk di divisi Infrastruktur dan Logistik, mulai dari sistem manajemen transportasi, penjualan mobil bekas, layanan logistik hingga transportasi publik. Pengalaman lebih dari 20 tahun menempatkan SERA ke posisi mapan, menjadi pemimpin pasar di industri pelayanan transportasi. SERA mengawali perjalanan bisnisnya pada tanggal 22 Maret 1990 sebagai perusahaan penyedia Jasa Penyewaan Kendaraan dengan merek dagang “Toyota Rent A Car” yang fokus menggarap pasar korporasi. Pada tanggal 5 Oktober 2001, SERA yang pada saat itu 99,9975% sahamnya dimiliki oleh PT Astra International Tbk, melakukan transformasi

brand-nya menjadi “TRAC-Astra Rent a Car (TRAC)” dan sampai saat ini sudah mengoperasikan lebih dari 32.000 unit kendaraan bermotor. Saat ini, ada empat lini bisnis yang berada di bawah kendali SERA, yaitu Jasa Penyewaan Kendaraan, Penjualan Kendaraan Bekas, Jasa Pengurusan Transportasi dan Jasa Transportasi Umum.

13. Lautan Luas Ebk

ruang lingkup kegiatan LTLS bergerak di bidang perdagangan, perindustrian, agro-bisnis dan penyediaan jasa, pertambangan, pembangunan/kontraktor dan perbengkelan. Kegiatan utama LTLS adalah distributor bahan kimia dasar dan khusus, dan usaha pendukung & jasa (pergudangan, transportasi, ekspedisi pengangkutan, tangki penyimpanan) serta melakukan penyertaan saham terutama pada perusahaan-perusahaan manufaktur bahan kimia. Pada tanggal 18 Juni 1997, LTLS memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham LTLS (IPO) kepada masyarakat sebanyak 50.000.000 saham dengan nilai nominal Rp 500,- per saham dengan harga penawaran Rp 2.950,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 21 Juli 1997.

14. Matahari Putra Prima Ebk

15. Mitra Adiperkasa Ebk

PT Mitra Adiperkasa Tbk (MAPI) didirikan tanggal 23 Januari 1995 dan mulai beroperasi secara komersial pada tahun 1995. Kantor pusat MAPI terletak di Sahid Sudirman Center lt. 29 Jl. Jend. Sudirman kav. 86 Jakarta 10220. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MAPI meliputi perdagangan, jasa, manufaktur, transportasi, pertanian, kehutanan, perkebunan, perikanan, peternakan dan pertambangan. Kegiatan utama MAPI adalah bergerak di bidang perdagangan eceran, pakaian, sepatu, asesoris, tas dan peralatan olahraga di lebih dari 1.800 toko/outlet yang berlokasi di Jakarta, Bandung, Surabaya, Bali, Medan, Makassar, Batam, Manado dan kota-kota lainnya di Indonesia. Pada tanggal 29 Oktober 2004, MAPI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 500.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 10 November 2004.

16. Pembangunan Jaya Ancol Ebk

masyarakat sebanyak 80.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 02 Juli 2004.

17. Fast Food Indonesia Ebk

PT Fast Food Indonesia Tbk didirikan tanggal 19 Juni 1978 dan memulai kegiatan usaha komersialnya pada tahun 1979. Kantor pusat FAST terletak di Jl. M.T. Haryono, Jakarta 12810, Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan FAST adalah bergereak di bidang makanan dan restoran. Fast Food memperoleh hak untuk mendirikan dan mengoperasikan gerai Kentucky Fried Chicken (KFC) dari Kentucky Fried Chicken International Holding, Inc., Pada tanggal 31 Maret 1993, FAST memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham FAST (IPO) kepada masyarakat sebanyak 4.462.500 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp5.700,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 11 Mei 1993.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

penelitian ini meliputi: jumlah sampel (N), nilai minimum, nilai maksimum, rata-rata sampel (mean), serta standar deviasi (σ) untuk masing-masing variabel yaitu

bond rating sebagai variabel dependen serta profitability, leverage dan firm size

sebagai variabel independen. Hasil uji analisis statistik deskriptif ditunjukkan dalam Tabel 4.1 berikut:

Eabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Bond Rating 68 12.00 18.00 14.7500 1.53929

Profitability 68 .00 .24 .0691 .05063

Leverage 68 .47 5.67 1.7413 1.29748

Firm Size 68 21.65 32.58 29.4857 2.28096

Valid N (listwise) 68 Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah sebanyak 68 sampel data dengan penjelasan berikut: 1. Variabel bond rating memiliki nilai minimum sebesar 12,00 atau dengan

peringkat A- yang dimiliki oleh Lautan Luas Tbk dan Adhi Karya (Persero) Tbk, nilai maksimum sebesar 18,00 atau dengan peringkat AAA yang dimiliki oleh Telekomunikasi Indonesia Tbk, nilai rata-rata (mean) sebesar 14,7500 serta standar deviasi sebesar 1,53929 dengan jumlah pengamatan sebanyak 68. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

0,00 yang dimiliki oleh Lautan Luas Tbk, nilai maksimum sebesar 0,24 yang dimiliki oleh Selamat Sempurna Tbk, nilai rata-rata (mean) sebesar 0,691 serta standar deviasi sebesar 0,05063 dengan jumlah pengamatan sebanyak 68. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

3. Variabel leverage yang diukur dengan debt to equity ratio (DER) yaitu membandingkan total utang dengan total ekuitas memiliki nilai minimum sebesar 0,47 yang dimiliki oleh Pembangunan Jaya Ancol Tbk, nilai maksimum sebesar 5,67 yang dimiliki oleh Adhi Karya (Persero) Tbk, nilai rata-rata (mean) sebesar 1,7413 serta standar deviasi sebesar 1,29748 dengan jumlah pengamatan sebanyak 68. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

4.2.2 Uji Asumsi Klasik

1. Uji Normalitas

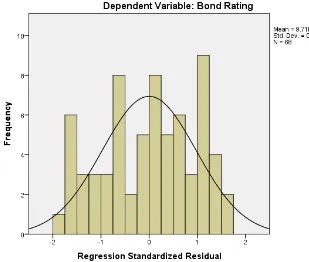

Pengujian normalitas bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Salah satu metode yang digunakan dalam pengujian normalitas adalah dengan menggunakan model analisis grafik, yaitu dengan melihat grafik secara histogram dan uji normalprobability plot serta digunakan uji Kolmogrov-Smirnov untuk melihat nilai signifikansinya. Hasil uji normalitas dengan grafik histogram yang diolah dengan software SPSS ditunjukkan dalam Gambar 4.1 berikut

[image:44.595.151.460.387.649.2]Sumber: Hasil Penelitian, 2016 (data diolah)

Hasil uji normalitas dengan grafik histogram memperlihatkan bahwa data berdistribusi normal hal ini ditunjukkan oleh distribusi data mengikuti kurva berbentuk lonceng yang tidak miring (skewness) ke kiri maupun miring ke kanan.

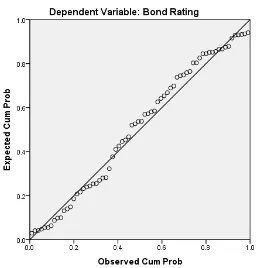

Hasil uji normalitas dengan grafik normalprobability plot (normal P-Plot) yang diolah dengan software SPSS ditunjukkan dalam Gambar 4.2 berikut:

[image:45.595.189.445.267.535.2]Sumber: Hasil Penelitian, 2016 (data diolah)

Gambar 4.2 Grafik Normal P-Plot

Hasil uji normalitas dengan menggunakan grafik normal probability plot

distribusi komulatif relatif hasil observasi dengan distribusi komulatif relatif teoritisnya. Jika probabilitas signifikansi nilai residual lebih dari 0,05 berarti residual terdistribusi dengan normal, demikian pula sebaliknya. Hasil uji normalitas dengan uji Kolmogorov-Smirnov yang diolah dengan software SPSS ditunjukkan dalam Tabel 4.2 berikut:

Eabel 4.2

Hasil Uji Normalitas (K-S Eest) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 68

Normal Parametersa,b Mean .0000000 Std. Deviation 1.24533832

Most Extreme Differences

Absolute .081

Positive .075

Negative -.081

Kolmogorov-Smirnov Z .665

Asymp. Sig. (2-tailed) .768

a. Test distribution is Normal. b. Calculated from data. Sumber: Hasil Penelitian, 2016 (data diolah)

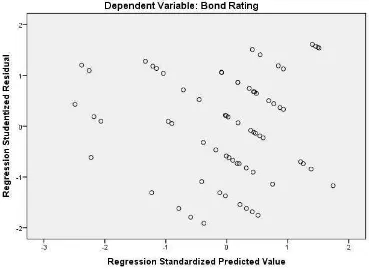

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Heteroskedastisitas ini dapat dilihat dengan Grafik

Scatterplot. Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot

berikut ini:

Sumber: Hasil Penelitian, 2016 (data diolah)

[image:47.595.136.505.349.618.2]Gambar 4.3 Grafik Scatterplot

maupun di bawah angka nol pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi bond rating berdasarkan masukan variabel independennya.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel periode tertentu dengan variabel pengganggu periode sebelumnya. Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Uji autokorelasi ini menggunakan Uji Durbin-Watson (DW test) yang ditunjukkan pada Tabel 4.3 berikut:

Eabel 4.3

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .588a .345 .315 1.27419 1.838

a. Predictors: (Constant), Firm Size, Leverage , Profitability b. Dependent Variable: Bond Rating

Sumber: Hasil Penelitian, 2016 (data diolah)

Hasil uji Autokorelasi pada Tabel 4.3 diatas menunjukkan nilai Durbin-Watson sebesar 1,838, nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 68 (n) dan jumlah variabel independen 3 (k), maka di tabel Durbin-Watson didapat nilai dl (Durbin-Watson

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antar variabel independen. Menurut Situmorang dan Lutfi (2015:154), salah satu cara yang digunakan untuk mendeteksi ada atau tidak adanya multikolinearitas adalah dengan melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan membandingkan sebagai berikut:

a. Bila VIF > 5 maka diduga mempunyai persoalan multikolinearitas b. Bila VIF < 5 tidak terdapat multikolinearitas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas d. Tolerance > 0,1 maka tidak terdapat multikolinearitas

Hasil dari uji multikolinearitas dapat dilihat pada Tabel 4.4 berikut:

Eabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085 .757 1.321 Leverage -.516 .137 -.435 -3.766 .000 .767 1.304 Firm Size .081 .069 .120 1.177 .243 .981 1.020 a. Dependent Variable: Bond Rating

Sumber: Hasil Penelitian, 2016 (data diolah)

mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance) dan keseluruhan variabel independen mempunyai nilai Tolerance > 0,1. Hasil penelitian ini mengindikasikan bahwa tidak terjadi multikolinearitas di antara variabel independen dalam penelitian.

4.2.3 Analisis Regresi Gerganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh antara variabel profitability dengan proksi return on asset, leverage dengan proksi

debt to equity ratio, dan firm size terhadap bond rating pada perusahaan nonkeuangan yang terdaftar di BEI. Pengujian regresi linier berganda dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh profitability (X1), leverage (X2), dan firm size (X3) terhadap

bond rating (Y). Hasil regresi dapat dilihat pada Tabel 4.5 berikut:

Eabel 4.5

Pengujian Regresi Linear Gerganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085

Leverage -.516 .137 -.435 -3.766 .000

Firm Size .081 .069 .120 1.177 .243

Berdasarkan Tabel 4.5 diperoleh model persamaan regresi linear berganda sebagai berikut:

Y = a + b1X + b2X + b3X + e

Y = 12,828 + 6,187X - 0,516X + 0,081X + e

Dimana:

Y = Bond Rating

a = Konstanta

b1,2,3 = Koefisien Regresi X1 = Profitability

X2 = Leverage

X3 = Firm Size e = Standard Error

Penjelasan dari model persamaan regresi diatas adalah:

1. Nilai konstanta a sebesar 12,828 menyatakan bahwa jika variabel independen (profitability, leverage, dan firm size) dianggap konstan atau nol, maka bond rating akan mengalami peningkatan sebesar 12,828.

2. Nilai koefisien regresi profitability sebesar 6,187. Hal ini berarti apabila

profitability mengalami kenaikan sebesar satu satuan dengan asumsi variabel lain dianggap tetap, maka akan diikuti dengan meningkatnya bond rating

sebesar 6,187.

3. Nilai koefisien regresi leverage sebesar –0,516. Hal ini berarti apabila

4. Nilai koefisien regresi firm size sebesar 0,081. Hal ini berarti apabila firm size

mengalami kenaikan sebesar satu satuan dengan asumsi variabel lain dianggap tetap, maka akan diikuti dengan meningkatnya bond rating sebesar 0,081.

4.2.4 Uji Hipotesis

1. Uji Simultan (Uji F)

Kemudian untuk menguji profitability, leverage dan firm size secara serempak (simultan) terhadap bond rating digunakan uji statistik F.

Langkah-langkah melakukan uji F adalah sebagai berikut: a. Merumuskan Formulasi Hipotesis

H : b = b = b = 0

Artinya profitability, leverage dan firm size secara simultan berpengaruh tidak signifikan terhadap bond rating.

H : b = b = b 0

Artinya profitability, leverage dan firm size secara simultan berpengaruh signifikan terhadap bond rating.

b. Merumuskan Kriteria Pengujian

c. Jika Fhitung <Ftabel dan Sig > 0,05, maka H0 diterima dan H1 ditolak d. Jika Fhitung > Ftabeldan Sig < 0,05, maka H1 diterima dan H0 ditolak c. Analisis Data

Eabel 4.6 Hasil Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 54.842 3 18.281 11.260 .000b

Residual 103.908 64 1.624

Total 158.750 67

a. Dependent Variable: Bond Rating

b. Predictors: (Constant), Firm Size, Leverage , Profitability Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.6, diperoleh nilai Fhitung sebesar 11,260, dimana bernilai jauh lebih besar dari Ftabel sebesar 2,75 dengan tingkat signifikansi 0,000, dimana bernilai jauh lebih kecil dari 0,05. Oleh karena itu, maka model regresi bisa dipakai untuk memprediksi bond rating. Dengan kata lain, variabel

profitability, leverage dan firm size secara simultan berpengaruh signifikan terhadap bond rating.

2. Uji Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah masing-masing variabel independen, yaitu profitability, leverage dan firm size, secara parsial berpengaruh signifikan terhadap bond rating. Uji t juga dilakukan untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak. Jika thitung< ttabel dan Sig > 0,05, maka H0 diterima dan H1 ditolak, sedangkan jika thitung > ttabel dan Sig < 0,05, maka H1 diterima dan H0 ditolak.

parsial pengaruh dari ketiga variabel independen tersebut terhadap bond rating

ditunjukkan pada Tabel 4.7 berikut ini:

Eabel 4.7 Hasil Uji t Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 12.828 2.056 6.240 .000

Profitability 6.187 3.533 .204 1.751 .085

Leverage -.516 .137 -.435 -3.766 .000

Firm Size .081 .069 .120 1.177 .243

a. Dependent Variable: Bond Rating Sumber: Hasil Penelitian, 2016 (data diolah)

Berdasarkan Hasil Uji t pada Tabel 4.7 diatas dapat dijelaskan bahwa:

a. Variabel profitability memiliki nilai thitung (1,751) < ttabel (1,997) dan nilai signifikan (0,085) > α (0,05). Artinya variabel profitability berpengaruh positif dan tidak signifikan terhadap bond rating, maka H0 diterima dan H1 ditolak.

b. Variabel leverage memiliki nilai thitung (-3,766) < ttabel (1,997) dan nilai signifikan (0,000) < α (0,05). Artinya variabel leverage berpengaruh negatif dan signifikan terhadap bond rating, maka H1 diterima dan H0 ditolak. c. Variabel firm size memiliki nilai thitung (1,177) < ttabel (1,997) dan nilai

3. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui keeratan hubungan antara variabel independen dengan variabel dependen. Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Dari hasil analisis data diperoleh hasil yang ditunjukkan pada Tabel 4.8 berikut:

Eabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .588a .345 .315 1.27419

a. Predictors: (Constant), Firm Size, Leverage , Profitability b. Dependent Variable: Bond Rating

Sumber: Hasil Penelitian, 2016 (data diolah)

4.3 Pembahasan

4.3.1 Pengaruh Profitability terhadap Bond Rating

Hasil penelitian ini mengindikasikan peningkatan atau penurunan

profitability selama periode penelitian tidak mempengaruhi bond rating secara signifikan. Secara parsial dapat dilihat bahwa profitability yang diukur dengan

return on asset (ROA) berpegaruh positif tidak signifikan terhadap bond rating. Berdasarkan hasil penelitian ini kemampuan perusahaan dalam menggunakan aset yang ada untuk menghasilkan laba berpengaruh terhadap peningkatan bond rating

yang dimiliki perusahaan, tetapi pengaruh yang diperlihatkan tidak terlalu nyata artinya tingginya nilai ROA tidak menentukan rating perusahaan akan meningkat. Hasil penelitian ini sejalan dengan penelitian yang sebelumnya dilakukan oleh Adrian (2012) yang menyatakan bahwa profitability tidak berpengaruh signifikan terhadap peringkat obligasi. Tetapi hasil penelitian ini berbeda dengan hasil penelitian yang telah dilakukan oleh Adams et al.(2000), Yuliana et al.(2011), dan Werastuti (2015) yang menunjukkan hasil bahwa rasio profitability berpengaruh positif signifikan terhadap bond rating.

4.3.2 Pengaruh Leverage terhadap Bond Rating

Hasil ini mengindikasikan peningkatan atau penurunan leverage selama periode penelitian mempengaruhi bond rating secara signifikan. Semakin rendah nilai leverage yang diukur dengan debt to equity ratio (DER) maka bond rating

diperoleh perusahaan. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Werastuti (2015), hasil penelitian tersebut menunjukkan leverage berpengaruh negatif dan signifikan terhadap bond rating, juga pada penelitian yang dilakukan oleh Adams et al. (2000), yang menunjukkan hasil bahwa leverage berpengaruh negatif signifikan terhadap bond rating. Hal ini menunjukkan bahwa semakin rendah nilai leverage suatu perusahaan maka semakin baik bond rating yang akan diperoleh perusahaan, karena semakin baik juga kemampuan perusahaan dalam memenuhi kewajibannya sehingga semakin kecil default risk perusahaan. Sedangkan, penelitian ini tidak sesuai dengan penelitian Adrian (2011), yang menunjukkan leverage berpengaruh tidak signifikan terhadap bond rating.

4.3.3 Pengaruh Firm Size terhadap Bond Rating

Hasil penelitian ini mengindikasikan peningkatan atau penurunan firm size

GAG V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan sebagai berikut:

1. Secara simultan Profitability, Leverage dan Firm Size berpengaruh signifikan terhadap Bond Rating pada Perusahaan Nonkeuangan yang terdaftar di Bursa Efek Indonesia.

2. Secara parsial hanya variabel Leverage yang memiliki pengaruh negatif dan signifikan terhadap Bond Rating. Profitability dan Firm Size masing-masing berpengaruh positif dan tidak signifikan terhadap Bond Rating pada Perusahaan Nonkeuangan yang terdaftar di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan dari kesimpulan yang telah diuraikan, maka disarankan sebagai berikut:

1. Perusahaan nonkeuangan yang menerbitkan obligasi di Indonesia harus lebih memperhatikan rasio Leverage khususnya pada Debt to Equity Ratio (DER) karena Leverage dengan rasio Debt to Equity Ratio yang memiliki pengaruh yang signifikan terhadap Bond Rating yang akan diperoleh perusahaan. Semakin kecil nilai Debt to Equity Ratio mengindikasikan bahwa semakin kecil kewajiban yang harus dipenuhi perusahaan sehingga semakin kecil pula risiko gagal bayar (default risk) perusahaan, dengan begitu peringkat yang akan diperoleh perusahaan akan semakin baik, dan investor akan mempercayakan investasi obligasi pada perusahaan tersebut berdasarkan peringkat yang diperoleh.

3. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel penelitian ini agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap

GAG II

EINJAUAN PUSEAKA

2.1 Landasan Eeori

2.1.1 Pasar Modal

Perkembangan perekonomian saat ini menjadikan kebutuhan akan dana

untuk modal dalam setiap dunia usaha terus mengalami peningkatan. Kebutuhan

akan dana ini terlihat seiring dengan peningkatan jumlah pasar dan tuntutan

terhadap produk-produk yang berkualitas serta dalam rangka meningkatkan

aktivitas produksi. Demi memenuhi kebutuhan dana dari setiap dunia usaha

pemerintah melakukan kerja sama dengan lembaga-lembaga ekonomi membentuk

pasar modal sebagai solusi untuk perusahaan yang membutuhkan dana tambahan

dalam meningkatkan produksi.

Berdasarkan Undang-undang Pasar Modal Nomor 8 Tahun 1995 pasar

modal (capital market) merupakan kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dengan

demikian, pasar modal merupakan suatu wadah yang memberikan fasilitas

berbagai sarana dan prasarana dalam rangka melakukan kegiatan jual beli efek,

serta kegiatan lainnya yang terkait. Jogiyanto (2003:11) menyatakan bahwa pasar

modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka

panjang dengan menjual saham (stock) maupun menerbitkan obligasi (bond).

Ada berbagai instrumen keuangan yang diperdagangkan di pasar modal.

(lebih dari satu tahun) seperti saham (stock), obligasi (bond), waran (warrant),

right, reksa dana (mutual fund), dan berbagai instrumen derivatif seperti opsi

(option), kontrak berjangka (futures), dan lain sebagainya (Darmadji dan Hendy,

2006:2). Pasar modal merupakan perantara atau tempat bertemunya para pembeli

dan penjual yang ingin ikut serta dalam kegiatan jual beli instrumen keuangan di

pasar modal, sehingga instrumen keuangan yang ditawarkan di pasar modal ha