ABSTRAK

POTENSI DAN PROSPEK PEMBIAYAAN SYARIAH BAGI PETANI SAWIT DI KABUPATEN MADINA

Rumusan masalah dalam penelitian ini adalah sejauh mana potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan terhadap perkembangan petani sawit di Kabupaten Madina. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan terhadap perkembangan petani sawit di Kabupaten Madina.

Hipotesis dalam penelitian ini ialah terdapat potensi dan prospek pembiayaan syariah melaului bagi hasil bagi tehadap perkembangan petani sawit di Kabupaten Mandailing Natal. pembiayaan syariah melalui bagi hasil dan kemitraan berpengaruh positif terhadap perkembangan petani sawit di Kabupaten Madina.

Pengumpulan data dilakukan dengan wawancara langsung, data diperoleh dari jawaban yang diberikan responden. Kemudian dengan mengajukan pertanyaan-pertanyaan kuesioner dalam angket tertutup dibuat dengan skala konvensional yang disebarkan kepada petani sawit di Kabupaten Mandailing Natal. Metode analisis yang digunakan adalah analisis kuantitatif yang merupakan metode analisis dengan angka-angka yang dapat dihitung maupun diukur. Analisis kuantitatif ini dimaksudkan untuk memperkirakan besarnya pengaruh secara kuantitatif dari perubahan satu atau beberapa kejadian lainnya dengan menggunakan alat analisis statistik.

Pada hipotesis hasil penelitian menunjukkan menunjukkan besar hubungan variabel bagi hasil dengan nilai koefisien kolerasi 0,561, dan variabel kemitraan memberikan hubungan paling berpengaruh terhadap perkembangan petani sawit di Kabupaten Madina dengan nilai koefisien kolerasi 0,627. Hasil penelitian menunjukkan bahwa potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan memiliki potensi dan prospek yang positif pada petani sawit di Kabupaten Madina.

ABSTRACT

POTENTIAL AND PROSPECTS FOR SHARIA FINANCING OF OIL PALM FARMERS IN MADINA DISTRICT

Formulation of the problem in this research is the extent to which the potential and prospects of Islamic finance through profit sharing and partnership on the development of oil palm farmers in Madina district. The purpose of this study is to investigate and analyze the potential and prospects of Islamic finance through profit sharing and partnership on the development of oil palm farmers in Madina district.

The hypothesis of this study is there is the potential and prospects for Islamic finance melaului tehadap developmental outcomes for smallholders in Mandailing Natal regency. Islamic financing through revenue sharing and partnerships positive effect on the development of oil palm farmers in Madina district.

Data was collected through direct interviews, the data obtained from respondents' answers given. Then by asking questions in the questionnaire enclosed questionnaire prepared by the conventional scale distributed to oil falm farmers in the district Mandailing Natal. The analytical method used is a quantitative analysis method to the analysis of the numbers that can be calculated or measured. Quantitative analysis is intended to quantitatively estimate the magnitude of the effect of changes in one or several other events by using statistical analysis tools.

In the hypothesis of the results showed a great show for the outcome variable relationship with correlation coefficient 0.561, and relationship variables partnerships provide the most influence on the development of oil palm farmers in Madina district with correlation coefficient of 0.627. The results showed that the potential and prospects of Islamic finance through revenue sharing and partnerships have the potential and positive outlook on oil palm farmers in Madina district.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis ucapkan kepada Allah SWT karena atas Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Potensi dan Prosfek Pembiayaan Syariah Bagi Petani Sawit di Kabupaten Madina”ini dapat terselesaikan dengan baik, walaupundalam uraian dan pembahasannya masih sederhana. Shalawat serta salam untuk junjunganNabi Besar Muhammad SAW berserta Keluarga, Sahabat serta orang orang yang selaluistiqomah di Jalan–Nya.

Penulis menyadari sepenuhnya, tanpa bantuan dan partisipasi dari semua pihak baikmorilmaupun materil, penulisan skripsi ini tidak mungkin dapat di selesaikan dengan baik.Karena itu sudah sepatutnyalah penulis sampaikan terima kasih yang sebesar besarnya kepada semua pihak. Ucapan terima Kasih, pertama tama disampaikan kepada:

1. Kedua orang tua penulis yang tercinta Ayahanda Mahmulia Nst dan Ibunda Erni Rangkuti beserta saudara-saudara yang telah banyak memberikan semangat, bimbingan dan dorongan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak. selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

dan Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Departamen Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Prof. Dr. Syaad Afifuddin, M.Ec selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skiripsi ini, memberikan saran, masukan dan petunjuk yang berarti bagi penulis. 6. Ibu Dra. Raina Linda Sari, M.Siselaku dosen pembaca penilai yang

telah memberikan kritik, saran dan masukan dan masukan bagi penulis dalam penyusunan skiripsi ini.

7. Bapak Alm. Drs. Jonathan Sinuaji, M.Si selaku dosen wali yang telah memberikan saran dan masukan selama perkuliahan.

8. Seluruh dosen Fakultas Ekonomi USU khususnya Departemen Ekonomi Pembangunan, yang telah banyak memberikan ilmu pengetahuan kepada penulis selama perkuliahan.

10.Seluruh sahabat-sahabat penulis khususnya jurusan Ekonomi Pembangunan yang telah banyak memberikan motivasi, doa, dan dukungan kepada penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa penulisan skiripsi ini masih jauh dari kesempurnaan, untuk itu sangat di harapkan kritik dan saran dari semua pihak guna kesempurnaan penulisan ini. Akhirnya kepada semua pihak yang telah memberikan bantuan dan dukungannya yang tidak dapat disebutkan satu persatu di sini, penulis ucapkan terima kasih. Semoga budi baik dan bantuannya di balas oleh Tuhan Yang Maha Esa dengan pahala. Amin Ya Rabbal Alamin…..!

Medan, November 2013 Penulis,

ABSTRAK

POTENSI DAN PROSPEK PEMBIAYAAN SYARIAH BAGI PETANI SAWIT DI KABUPATEN MADINA

Rumusan masalah dalam penelitian ini adalah sejauh mana potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan terhadap perkembangan petani sawit di Kabupaten Madina. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan terhadap perkembangan petani sawit di Kabupaten Madina.

Hipotesis dalam penelitian ini ialah terdapat potensi dan prospek pembiayaan syariah melaului bagi hasil bagi tehadap perkembangan petani sawit di Kabupaten Mandailing Natal. pembiayaan syariah melalui bagi hasil dan kemitraan berpengaruh positif terhadap perkembangan petani sawit di Kabupaten Madina.

Pengumpulan data dilakukan dengan wawancara langsung, data diperoleh dari jawaban yang diberikan responden. Kemudian dengan mengajukan pertanyaan-pertanyaan kuesioner dalam angket tertutup dibuat dengan skala konvensional yang disebarkan kepada petani sawit di Kabupaten Mandailing Natal. Metode analisis yang digunakan adalah analisis kuantitatif yang merupakan metode analisis dengan angka-angka yang dapat dihitung maupun diukur. Analisis kuantitatif ini dimaksudkan untuk memperkirakan besarnya pengaruh secara kuantitatif dari perubahan satu atau beberapa kejadian lainnya dengan menggunakan alat analisis statistik.

Pada hipotesis hasil penelitian menunjukkan menunjukkan besar hubungan variabel bagi hasil dengan nilai koefisien kolerasi 0,561, dan variabel kemitraan memberikan hubungan paling berpengaruh terhadap perkembangan petani sawit di Kabupaten Madina dengan nilai koefisien kolerasi 0,627. Hasil penelitian menunjukkan bahwa potensi dan prospek pembiayaan syariah melalui bagi hasil dan kemitraan memiliki potensi dan prospek yang positif pada petani sawit di Kabupaten Madina.

ABSTRACT

POTENTIAL AND PROSPECTS FOR SHARIA FINANCING OF OIL PALM FARMERS IN MADINA DISTRICT

Formulation of the problem in this research is the extent to which the potential and prospects of Islamic finance through profit sharing and partnership on the development of oil palm farmers in Madina district. The purpose of this study is to investigate and analyze the potential and prospects of Islamic finance through profit sharing and partnership on the development of oil palm farmers in Madina district.

The hypothesis of this study is there is the potential and prospects for Islamic finance melaului tehadap developmental outcomes for smallholders in Mandailing Natal regency. Islamic financing through revenue sharing and partnerships positive effect on the development of oil palm farmers in Madina district.

Data was collected through direct interviews, the data obtained from respondents' answers given. Then by asking questions in the questionnaire enclosed questionnaire prepared by the conventional scale distributed to oil falm farmers in the district Mandailing Natal. The analytical method used is a quantitative analysis method to the analysis of the numbers that can be calculated or measured. Quantitative analysis is intended to quantitatively estimate the magnitude of the effect of changes in one or several other events by using statistical analysis tools.

In the hypothesis of the results showed a great show for the outcome variable relationship with correlation coefficient 0.561, and relationship variables partnerships provide the most influence on the development of oil palm farmers in Madina district with correlation coefficient of 0.627. The results showed that the potential and prospects of Islamic finance through revenue sharing and partnerships have the potential and positive outlook on oil palm farmers in Madina district.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis ucapkan kepada Allah SWT karena atas Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Potensi dan Prosfek Pembiayaan Syariah Bagi Petani Sawit di Kabupaten Madina”ini dapat terselesaikan dengan baik, walaupundalam uraian dan pembahasannya masih sederhana. Shalawat serta salam untuk junjunganNabi Besar Muhammad SAW berserta Keluarga, Sahabat serta orang orang yang selaluistiqomah di Jalan–Nya.

Penulis menyadari sepenuhnya, tanpa bantuan dan partisipasi dari semua pihak baikmorilmaupun materil, penulisan skripsi ini tidak mungkin dapat di selesaikan dengan baik.Karena itu sudah sepatutnyalah penulis sampaikan terima kasih yang sebesar besarnya kepada semua pihak. Ucapan terima Kasih, pertama tama disampaikan kepada:

1. Kedua orang tua penulis yang tercinta Ayahanda Mahmulia Nst dan Ibunda Erni Rangkuti beserta saudara-saudara yang telah banyak memberikan semangat, bimbingan dan dorongan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak. selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

dan Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Departamen Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Prof. Dr. Syaad Afifuddin, M.Ec selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skiripsi ini, memberikan saran, masukan dan petunjuk yang berarti bagi penulis. 6. Ibu Dra. Raina Linda Sari, M.Siselaku dosen pembaca penilai yang

telah memberikan kritik, saran dan masukan dan masukan bagi penulis dalam penyusunan skiripsi ini.

7. Bapak Alm. Drs. Jonathan Sinuaji, M.Si selaku dosen wali yang telah memberikan saran dan masukan selama perkuliahan.

8. Seluruh dosen Fakultas Ekonomi USU khususnya Departemen Ekonomi Pembangunan, yang telah banyak memberikan ilmu pengetahuan kepada penulis selama perkuliahan.

10.Seluruh sahabat-sahabat penulis khususnya jurusan Ekonomi Pembangunan yang telah banyak memberikan motivasi, doa, dan dukungan kepada penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa penulisan skiripsi ini masih jauh dari kesempurnaan, untuk itu sangat di harapkan kritik dan saran dari semua pihak guna kesempurnaan penulisan ini. Akhirnya kepada semua pihak yang telah memberikan bantuan dan dukungannya yang tidak dapat disebutkan satu persatu di sini, penulis ucapkan terima kasih. Semoga budi baik dan bantuannya di balas oleh Tuhan Yang Maha Esa dengan pahala. Amin Ya Rabbal Alamin…..!

Medan, November 2013 Penulis,

DAFTAR ISI

2.1. Hubungan Perbankan dengan Islam ... 92.2. Perkembangan Perbankan Islam di Dunia... .... .... ... 12

2.11.Sistem Bagi Hasil Dalam Ekonomi Syariah ... 28

2.12.Sistem Kemitraan Dalam Ekonomi Syariah ... 29

2.13.Kerangka Konseptual ... 33

3.3. Batasan Operasional ... 35

3.9.3. Analisa Kolerasi Rank Spearman ... 41

BAB IV HASIL DAN PEMBAHASAN 4.1. Sejarah Singkat Kabupaten Mandailing Natal ... 44

4.2. Letak Geografis ... 45

4.3. Keadaan Kependudukan ... 47

4.4. Kondisi Fisik Wilayah Kabupaten Mandailing Natal ... 49

4.4.1. Topografi ... 49

4.5. Pertumbuhan Ekonomi Kabupaten Mandaling Natal ... 55

4.6. Struktur Perekonomian Kabupaten Mandailing Natal ... 57

4.7. Peranan Subsektor Perkebunan ... 58

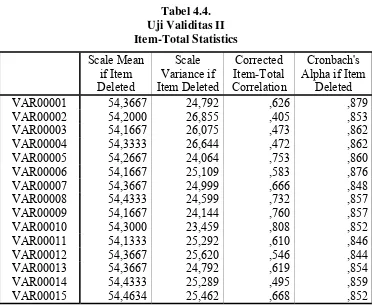

4.8. Analisis Uji Validitas dan Reliabilitas ... 58

4.8.1. Uji Validitas ... 59

4.8.2. Uji Reliabilitas ... 63

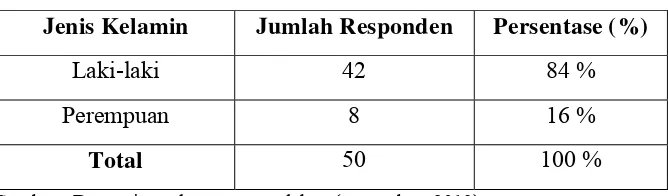

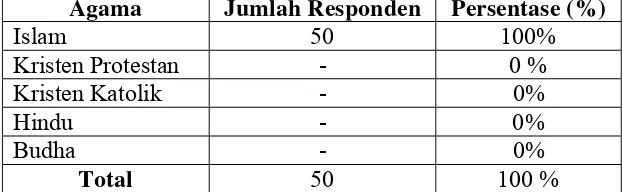

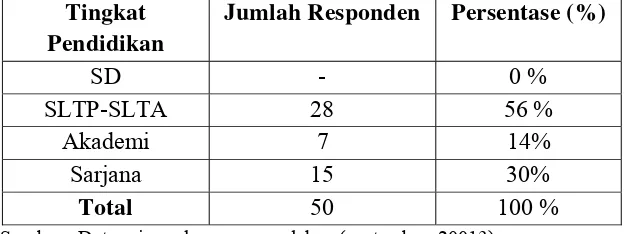

4.9. Karakteristik Responden ... 64

4.10.Distribusi Jawaban Responden ... 67

4.11.Uji Kolerasi Rank Spearman ... 72

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 76

DAFTAR TABEL

NO. Tabel Judul Hal

2.1. Perbedaan Bank Syariah dan Bank Konvensional ... 19

3.1. Skor Atas Jawaban Kuesioner ... 37

4.1. Perkembangan Jumlah penduduk di wilayah pesisir ... 49

4.2. Uji Validitas Item-Total Statistiks ... 60

4.3. Validitas Instrumen ... 62

4.4. Uji Validitas II Item-Total Statistiks ... 63

4.5. Reliability Statistik ... 64

4.6. Karakteristik Responden Berdasarkan Jenis Kelamin ... 64

4.7. Karakteristik Responden Berdasarkan Usia ... 65

4.8. Karakteristik Responden Berdasarkan Agama ... 65

4.9. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 67

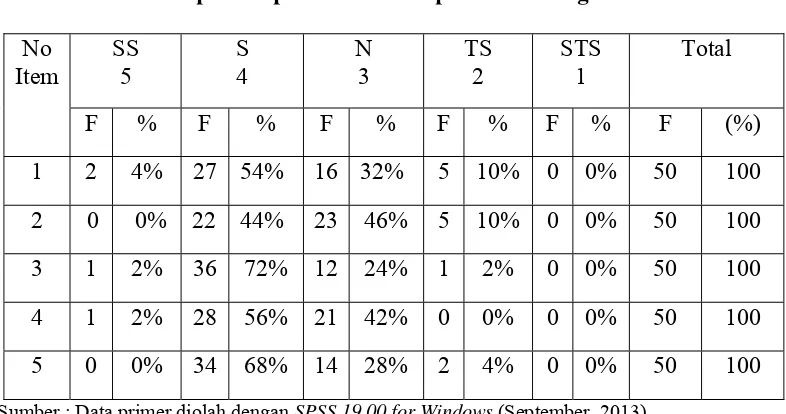

4.10. Pendapat Responden terhadap Variabel Bagi Hasil ... 67

4.11. Pendapat Responden terhadap Variabel Kemitraan ... 69

4.12. Pendapat Responden terhadap Perkembangan Petani Sawit ... 70

DAFTAR GAMBAR

Gambar Judul Hal

2.1 Skema Kerangka Konseptual... 34

4.1 Peta Kabupaten Mandailing Natal... 47

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Sebagaimana telah diketahui bersama bahwa ekonomi syariah cukup berkembang baik pada dataran teoritis maupun praktis. Dari segi teoritis, semakin banyak karya ilmiah yang dilahirkan oleh para sarjana peminat ekonomi syariah. Teori-teori yang dikemukakan hampir meliputi semua aspek yang juga dikaji dalam ekonomi konvensional seperti teori ekonomi pembangunan, manajemen, akuntansi, keuangan, perbankan, dan sebagainya. Meskipun telah dibandingkan dengan ekonomi konvensional. (Antonio, 2001).

Perkembangan bank syariah di Negara-negara Islam berpengaruh pada perbankan di Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Beberapa uji coba pada skala yang relatif terbatas mulai diwujudkan di Indonesia sebagai contoh adalah Baitul Tamwil-Salman di Bandung yang sempat tumbuh mengesankan. Di Jakarta juga di bentuk lembaga serupa dalam bentuk koperasi, yakni Koperasi Ridho Gusti dan lain-lain.

Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan amanat Munas IV MUI, di bentuk kelompok kerja untuk mendirikan bank Islam di Indonesia. ( Antonio, 2001:25)

Negara Indonesia terdapat dua jenis bank yang melakukan aktivitas dalam lingkup yang berbeda, yaitu bank konvensional dengan konsep bunga dan bank syariah dengan konsep bebas bunga serta bagi hasil. Bagi bank yang berdasarkan pada prinsip syariah tidak dikenal bunga dalam memberikan jasa simpanan maupun pinjaman. Di bank ini jasa bank yang diberikan disesuaikan dengan hukum Islam. Prinsip pembiayaan syariah yang diterapkan oleh bank syariah adalah pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah) atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarah wa aqtina) (Kashmir, 2004:25).

terus bekembang optimis hingga meraih angka Rp 66,090 Triliun pada akhir Desember 2009 yang sebelumnya pada Desember tahun sebelumnya mencatatkan angka Rp 49,555 Triliun atau mencatat kenaikan sebesar 33,36% (www.bi.go.id). Data tersebut menunjukkan bagaimana perkembangan dan kinerja perbankan syariah sudah pada jalur yang seharusnya dan mencapai pertumbuhan yang menggembirakan dalam waktu yang cukup singkat, sehingga diharapkan turut membantu menggerakkan pembangunan ekonomi melalui pembiayaan-pembiayaan kepada masyarakat yang kemudian akan menstimulus munculnya usaha-usaha kecil menengah yang dapat memberikan kontribusi bagi pertumbuhan perekonomian.

Masyarakat muslim khususnya menilai bahwa perbankan syariah sangat tepat digunakan dalam perekonomian masyarakat karena sesuai dengan ajaran syariat islam, yang mengandung unsur ibadah yaitu HablumminAllah (hubungan dengan Allah) dan Hablum minannas (hubungan sesama manusia). Di samping terbukti kebal penyakit negative spread yang diderita banyak bank konvensional pada masa krisis, dan memberdayakan kaum dhu’afa serta membantu mengurangi kemiskinan, bank ini tidak memakai sistem bunga yang merupakan riba yang sangat bertentangan dengan ajaran syariat Islam.

Kebanyakan masyarakat Kabupaten Mandailing Natal ini bermata pencarian sebagai petani, pertanian yang banyak digeluti oleh masyarakat adalah bercocok tanam seperti padi, kebun kelapa sawit, kebun karet dan lain-lain. Diketahui bahwa jumlah penduduk yang mempunyai lahan perkebunan sawit di Kabupaten Mandaling Natal sebanyak 1000 keluarga. (Data Kependudukan Madina 2012).

Untuk meningkatkan keberhasilan masyarakat dalam pengelolaan perkebunan dan pertanian sudah barang tentu membutuhkan permodalan yang besar untuk itu sangat dibutuhkan peran serta perbankkan di Kabupaten Madina. Karena jumlah penduduk mayoritasnya adalah memeluk agama islam maka perbankkan yang cocok di Kabupaten Madina adalah perbankkan syariah meskipun tidak tertutup kemungkinan perbankkan konvensional juga dapat berkembang di Kabupaten Madina.

Perkembangan penduduk pertanian di Kabupaten Madina mempengaruhi tingkat perekonomian masyarakat. Oleh karena itu untuk mengetahui peran serta perbankkan dalam pengembangan perekonomian maka perlu dilakukan penelitian khusus atau kajian khusus. Penelitian ini akan diarahkan pada kondisi bagaimana potensi dan prospek pembiayaan syariah bagi petani sawit di Kabupaten Madina.

pembiayaan syariah yang telah dijelaskan dibagian sebelumnya adalah pembiayaan berdasarkan prinsip penyertaan modal (musyarakah) berdasarkan asas prinsip bagi hasil (mudharabah). Oleh karena itu maka dianggap bahwa masyarakat islam akan lebih mengutamakan prinsip permodalan syariah dibanding dengan pembiayaan yang punya prinsip bunga. Sehingga dapat diasumsikan bahwa potensi pembiayaan syariah di Kabupaten Madina akan sangat bagus jika dikelola dengan baik dan benar.

Kemudian untuk melengkapi kajian tentang permodalan syariah ini dilakukan juga pengkajian dan penelitian bagaimana sebenarnya prospek yang akan dialami oleh masyarakat dan pengelola permodalan syariah di Kabupaten Madina. Dimana anggapan sementara atau hipotesa dapat diambil atau dikatankan bahwa prospek pembiayaan syariah akan sangat bagus diterapkan di Kabupaten Madina yang mayoritas pemduduknya adalah beragama Islam.

Untuk memfokuskan kajian atau penelitian ini maka akan dianalisa atau diteliti bagaimana potensi dan prospek pembiayaan syariah bagi petani sawit di Kabupaten Madina. Karena luasnya cakupan yang akan dikaji dalam hal permodalan syariah dan keberagaman usaha yang digeluti mayarakat di Kabupaten Madina maka perlu dilakukan pembatasan hanya mengkaji potensi dan prospek pada masyarakat yang menggeluti usaha perkebunan sawit. Sebagaimana telah dijelaskan diatas bahwa masyarakat yang menggeluti usaha perkebunan sawit di Kabupaten Madina adalah sebanyak 1000 keluarga.

dengan hasil yang diperoleh dapat menjadi bahan acuan atau bahan pertimbangan bagi perbankkan, pemerintah setempat atau pihak sewasta untuk meningkatkan pelayanan pembiayaan syariah di Kabupaten Madina.

Proses yang dilakukan dalam pengkajian potensi dan prospek pembiayaan syariah bagi petani sawit di Kabupaten Madina dilakukan melalui beberapa langkah atau proses yaitu pertama melakukan proses pengumpulan data tentang jumlah petani sawit di Kabupaten Madina, kedua melakukan survei data tentang perbankkan, koperasi atau usaha lain yang melakukan proses pembiayaan syariah. Kemudian juga akan dilakukan survei kepada masyarakat petani sawit dengan cara pembagian kuisioner untuk mengetahui bagaimana masyarakat menggunakan pembiayaan syariah. Setelah melakukan pengumpulan data dan pengkajian maka langkah berikutnya dilakukan pengolahan data dengan menggunakan analisa statistik seperti SPSS atau sejenisnya.

Dari hasil pengumpulan data dan survei lapangan akan diolah dengan menggunakan metode statistik untuk menguji hipotesa yang ada. Apakah hipotesa itu sesuai dengan kondisi dan keadaan sebenarnya, sihingga hipotesa dapat dibuktikan dengan menggunakan metode statistik.

1.2.Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana potensi dan prospek pembiayaan syariah melalui bagi hasil terhadap perkembangan kalangan petani sawit di Kabupaten Madina ? 2. Bagaimana potensi dan prospek pembiyaan syariah melalui kemitraan

bagi perkembangan kalangan petani sawit di Kabupaten Madina ?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana potensi dan prospek pembiayaan syariah melalui bagi hasil terhadap perkembangan kalangan petani sawit di Kabupaten Madina ?

2. Untuk mengetahui bagaimana potensi dan prospek pembiayaan syariah melalui kemitraan bagi perkembangan kalangan petani sawit di Kabupaten Madina ?

1.4.Manfaat Penelitian

1. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk menerapkan teori-teori dan literatur yang penulis peroleh di bangku perkuliahan, dan mencoba membandingkannya dengan praktek yang ada di lapangan. Dengan demikian akan menambah pemahaman penulis dalam bidang Ekonomi Pembangunan khususnya dibidang Ekonomi Syariah.

2. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan sebagai bahan masukan yang dapat dijadikan sebagai acuan untuk terus meningkatkan kinerja perbankan syraiah dalam menerapkan nilai-nilai Islam dan hubungan dengan nasabah, yang akhirnya berguna bagi tujuan jangka panjang perusahaan.

3. Bagi Pihak Lain

BAB 2

TINJAUAN PUSTAKA

2.1. Hubungan Perbankan dengan Islam

Bank Islam didasarkan pada prinsip hukum Islam. Sistem bank Islam menawarkan fungsi dan jasa yang sama dengan sistem bank konvensional meskipun diikat oleh prinsip-prinsip Islam. Sistem operasi dari bank Islam berdasarkan prinsip pembagian keuntungan dan kerugian. Bank Islam tidak mengenakan bunga untuk dana yang ditawarkan ke konsumen tetapi memperkirakan pertambahan dana yang akan datang yang merupakan hasil dari penggunaan dana tersebut. Di sisi lain, nasabah mendapatkan bagiannya dari keuntungan bank yang berdasarkan rasio yang ditetapkan sebelumnya. Dengan perkembanganan keuangan Islam, bank-bank sekarang memperkenalkan berbagai jenis produk dan jasa yang tanpa riba untuk mengembangkan lingkup bank dan penambahan konsumen.

Dalam kaitan ini Alquran telah menyerukan agar setiap muslim melakukan segala aktivitas kehidupannya termasuk dalam bidang ekonomi selalu bertumpu pada aqidah tauhid. Dalam hal ini berarti bahwa pencipta, pemilik dan penguasa segala yang ada hanyalah Allah. Karena itu, manusia sebagai mahkluk ciptaan-Nya dalam melakukan kegiatan ekonomi selalu bertumpu pada keimanan kepada Allah dan bertujuan mencari ridho-Nya. Kegiatan ekonomi yang berlandaskan ‘aqidah tauhid menjamin terwujudnya kemashlahatan dan kebaikan perekonomian untuk masyarakat luas-bukan hanya masyarakat luas atau masyarakat muslim.

Hal ini, karena ekonomi dalam pandangan Islam merupakan sarana dan fasilitas yang dapat membantu pelaksanaan ibadah dengan sebaik-baiknya. Kegiatan ekonomi yang demikian dilaksanakan oleh pelaku-pelaku ekonomi yang selalu merasakan kehadiran dan pengawasan Allah sehingga selalu berhias dan menjunjung tinggi akhlak yang terpuji, keadilan, bebas dari segala tekanan untuk meraih kebaikan hidup yang diridhai aqidah tauhid dengan akhlak yang terpuji tidak dapat dipisahkan. Peranan aqidah tauhid dan akhlak yang terpuji dalam semua kegiatan setiap manuisia, termasuk didalamnya kegiatan bidang ekonomi adalah sangat penting.

Sasaran utama pendirian bank Islam adalah untuk menyebarkan kemakmuran ekonomi dalam struktur ekonomi dalam struktur Islam dengan mempromosikan dan mengembangkan prinsip Islam dala area bisnis. Point sasarannya adalah sebagai berikut :

dimana riba dan gharar diidentifikasi sebagai tidak Islami. Pendorong utamanya adalah kearah keuangan yang berbagai risiko dan fokus pada kegiatan-kegiatan yang halal. Fokusnya adalah menawarkan transaksi perbankan yang melekat pada prinsip syariah dan menolak transaksi bank konvensional yang berdasarkan bunga.

2. Menjaga stabilitas nilai uang : Islam mengakui uang sebagai alat tukar dan bukan sebagai komoditi, di mana harga dapat digunakan, Jadi, sistem tanpa bunga membawa ke stabilitas dalam nilai uang sehingga bisa menjadi alat tukar yang dapat dipercaya dalam unit transaksi. 3. Pengembangan Ekonomi : Bank Islam mengembangkan ekonomi

melalui fasilitas seperti Musyarakah, Mudharabah dan lain lain, dengan prinsip pembagian keuntungan dan kerugian yang khusus. Hal ini membangun relasi yang langsung dan dekat antara hasil atas investasi bank dan keberhasilan operasi dari bisnis oleh pengusaha, dimana akan berdampak pada perkembangan ekonomi suatu negara. 4. Alokasi Sumber daya yang optimum : bank Islam optimis dalam

mengalokasikan sumber dana melalui investasi dari sumber keuangan ke proyek-proyek yang diyakini sangat menguntungkan, diizinkan agama dan memberi keuntungan secara ekonomi

6. Pendekatan yang optimis : prinsip pembagian keuntungan mendorong bank untuk memilih proyek-proyek dengan keuntungan yang jangka panjang dari pada keuntungan jangka pendek. Hal ini memimpin bank untuk mempelajari terlebih dahulu sebelum masuk ke dalam suatu proyek yang aman baik bagi bank dan investor. Hasil yang tinggi yang diperoleh kemudian didistribusikan ke shareholder yang memberikan keuntungan sosial dan membawa kemakmuran secara ekonomi( Rivai, 2010).

2.2. Perkembangan Perbankan Islam di Dunia

Pendirian sebuah local saving bank yang beroperasi tanpa bunga di Desa Mit Ghamir di tepi sungai Nil, Mesir, pada tahun 1960-an oleh Dr Abdul Hamid An Naggar, telah menjadi tonggak berdirinnya lembaga perbankan Islam modern pertama di dunia. Meskipun beberapa tahun kemudia tutup, namun bank ini telah mengilhami diadakannya Konferensi Ekonomi Islam pertama yang diadakan di Mekkah pada tahun 1975. sebagai tindak lanjut dari konferensi tersebut, dua tahun kemudian lahirlah (IDB) Islamic Development Bank (Zainul, 2003).

negara baik negara muslim maupun negara non muslim dari tahun 1973 sampai tahun 1984 (Muhammad, 2004).

2.3. Perkembangan Perbankan Syariah di Indonesia

Berkembangnya bank- bank Islam di negara-negara muslim berpengaruh ke Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah mulai dilakukan. Akan tetapi prakarsa lebih khusus untuk mendirikan bank syariah baru dilakukan pada tahun 1990. Hasil Musyawarah Nasional IV MUI di Jakarta pada tanggal 22-25 Agustus 1990, berdasarkan amanat Munas IV MUI, dibentuklah kelompok kerja untuk mendirikan bank Islam Di Indonesia, yang disebut Tim Perbankan. Setahun kemudian, Bank Muamalat Indonesia lahir pada tanggal 1 November 1991 sebagai hasil hasil kerja dari tim Perbankan ini yang sekaligus merupakan awal kelahiran perbankan syariah di Indonesia (Antonio, 2002).

tentang Bank Indonesia, yang memberikan kewenangan kepada Bank Indonesia untuk dapat menjalankan tugasnya berdasarkan prinsip syariah.

2.4. Pengertian Bank

UU RI No. 10 Th. 1998 tentang perbankan yaitu Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

2.5. Pengertian Bank syariah

Bank syariah adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam; adalah (2) bank yang tatacara beroperasinya mengacu pada ketentuan-ketentuan Al-Quran dan Hadits. Sementara bank yang beroperasi sesuai prinsip syariah Islam adalah bank yang dalam beroperasinnya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam, yaitu menjauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan. (Antonio dan Perwataatmadja, 2002).

dan melakukan usaha dengan kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan. (Mudrajad kuncoro dan Suharjono, 2002).

Bank syariah adalah (1) bank yang beroperasi dengan tidak mengandalkan pada bunga; adalah (2) lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Quran dan Hadits Nabi SAW; adalah (3) lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam. (Muhammad, 2004).

2.6. Bank Syari’ah dan Strategi Pengembangannya

Perkembangan bank syari’ah bergantung pada kredibilitas dan profesionalitasnya bukan karena faktor dana dalam jumlah besar dari hasil produksinya sendiri. Kredibiltas dan profesionalitas memungkinkan sebuah lembaga keuangan dapat memelihara kepercayaan nasabah bahkan masyarakat luas serta dapat beroperasi dengan efisiensi. Efisiensi memungkinkan lembaga keuangan untuk bertahan dan berkembang. Lembaga keuangan yang tidak kredibel atau tidak profesional niscaya tidak akan bisa survive apalagi untuk berkembang. Bank Syari’ah akan dapat berkembang jika melakukan tindakan-tindakan sebagai berikut (Muhammad, 2002:10) :

1. Mendukung strategi pengembangan ekonomi regional. 2. Memfasilitasi segmen pasar yang belum terjangkau.

4. Mampu mengelola persepsi masyarakat pada umumnya atau masyarakat pengelola Bank Syari’ah itu sendiri secara baik.

2.7. Peranan Bank Syari’ah

Fungsi dan peran bank syari’ah yang diantaranya tercantum dalam pembukaan Standar Akutansi yang dikeluarkan oleh Accounting And Auditing

Organization For Islamic Financial Institution (AAOIFI) sebagai berikut

(Sudarsono, 2004:39) :

1. Manajer investasi bank syari’ah dapat mengelola investasi dana nasabah.

2. Investor bank syari’ah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa, lalu lintas keuangan dan lalu lintas pembayaran bank syari’ah dapat melakukan kegiatan pelayanan jasa perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada entitas keuangan syari’ah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasi dan mendistribusikan) Zakat serta dana-dana sosial lainnya.

1. Intangibility (Tidak berwujud): Bisnis perbankan berkaitan dengan unsur kepercayaan, pada hakekatnya nasabah menaruh kepercayaan kepada bank dalam hal pengelolaan investasi keuangannya. Hal tersebut sulit untuk dilihat seperti halnya pemasaran barang sehingga mempengaruhi kebijakan promosi jasa perbankan.

2. Inseparability (Ketergantungan): Jasa perbankan tidak dapat

dipisahkan dari individu penjualnya karena jasa tersebut dibuat dan disalurkan langsung pada saat yang sama.

3. Perishability (Tidak tahan lama): Jasa merupakan suatu hal yang tidak

dapat disimpan, dijual atau dikembalikan, dan mudah usang, sehingga terjadi permasalahan jika permintaan akan jasa tersebut berfluktuasi.

4. High Individualized Marketing System: Pemasar yang baik akan

menggunakan suatu sistem pemasaran yang dapat dimanfaatkan, khusus dan cocok dengan jenis produk yang akan dipasarkan.

5. Lack Of Need For Logistic Function: Bank memasarkan produk yang

tidak berwujud maka penghapusan atau pengurangan fungsi marketing tertentu sangat dimungkinkan, hal ini dapat terlihat dari sisi logistik dimana para pemasar jasa bank tidak memerlukan perhatian khusus pada tempat penyimpanan, transportasi, dan inventori control.

6. Client Relationship: Transaksi perbankan memungkinkan hubungan

2.8. Karakteristik Dasar Bank Syari’ah

Karakteristik dasar bank syari’ah selain adanya akad dalam transaksi dengan nasabahnya adalah menerapkan sistem bebas bunga (interest free) dalam operasionalnya dengan instrumen bagi hasil (profit sharing) dan berdasarkan prinsip-prinsip syari’at Islam, sedangkan perbankan konvensional tidak ada akad pada transaksi dan menggunakan instrumen bunga dalam kegiatan operasionalnya. Istilah bunga merupakan terjemahan dari interest yang berarti tanggungan kepada pihak peminjam uang yang biasanya dinyatakan dengan persentase dari uang yang dipinjamkan atau sejumlah uang yang dibayar atau dikalkulasi untuk penggunaan modal (Muhammad, 1999:146-147), sedangkan mengenai istilah riba secara formal adalah suatu keuntungan moneter tanpa ada nilai imbangan yang ditetapkan untuk salah satu pihak (dari dua pihak) yang mengadakan transaksi dalam pertukaran dua nilai moneter (Latifa, 2001:56).

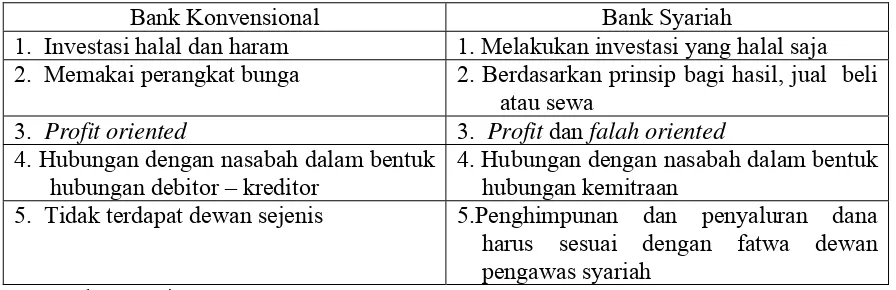

Tabel 2.1

Perbedaan Bank Syariah Dan Bank Konvensional

Bank Konvensional Bank Syariah

1. Investasi halal dan haram 1. Melakukan investasi yang halal saja 2. Memakai perangkat bunga 2. Berdasarkan prinsip bagi hasil, jual beli

atau sewa

3. Profit oriented 3. Profit dan falah oriented

4. Hubungan dengan nasabah dalam bentuk hubungan debitor – kreditor

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan

5. Tidak terdapat dewan sejenis 5.Penghimpunan dan penyaluran dana harus sesuai dengan fatwa dewan pengawas syariah

Sumber Antonio, 2001 : 34

2.9. Prinsip Operasional Bank Syari’ah

Bank syari’ah sebagai lembaga perantara keuangan juga harus melaksanakan mekanisme penghimpunan dan penyaluran dana secara seimbang, yaitu harus sesuai dengan ketentuan perbankan yang berlaku, oleh karena itu diperlukan kejelasan mengenai sistem operasional bank syari’ah. Berdasarkan surat keputusan Direktur Bank Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999, ada beberapa prinsip dari produk-produk bank syari’ah yang sudah ditawarkan kepada masyarakat (Direktorat Perbankan Syari’ah, 2004:1-4) :

2. Bank syari’ah sebagai penyalur dana bagi pihak yang membutuhkan berupa pembiayaan. Secara umum pembiayaan yang diberikan oleh bank syari’ah meliputi tiga kerangka yaitu pembiayaan Ijarah (Jual Beli), pembiayaan Syirkah (kerjasama atau kongsi) dan pembiayaan

Al-Qardhul Hasan (kebajikan).

2.10.Produk-Produk Bank Syari’ah

Bank syari’ah memiliki peran sebagai lembaga perantara antara unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit yang lain yang mengalami kekurangan dana (deficit unit). Melalui bank kelebihan tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak. Kualitas bank syari’ah sebagai lembaga perantara ditentukan oleh kemampuan manajemen bank untuk melaksanakan perannya. Untuk memenuhi kebutuhan modal dan pembiayaan, bank syari’ah memiliki ketentuan-ketentuan yang berbeda dengan bank konvensional. Secara umum piranti-piranti yang digunakan bank syari’ah, yaitu Produk Penyaluran dana (Financing) dan Produk Penghimpunan dana (Funding) (Sudarsono, 2003:56)

2.10.1.Produk Penyaluran Dana

1. Prinsip Al-Wadi’ah Untuk Simpanan Lancar

Al-Wadi’ah dapat diartikan sebagai titipan dan amanat dari pihak lain dimana pihak yang menerima amanat diwajibkan untuk menjaga dengan baik barang tersebut karena dapat diambil oleh pemiliknya setiap waktu yang dikehendakinya. Landasan hukum dalam Al-Qur’an : “Sesungguhnya Allah menyuruh kamu untuk menyampaikan amanat (titipan) kepada yang berhak

menerimanya” (QS. An-Nisaa : 58). Hukum menitipkan dan

menerima titipan adalah Jaiz (Syabiq, 2006:235), orang yang merasa sanggup menerima amanat tersebut lebih baik menerimanya. Menurut Ar-Rafi’i orang yang merasa sanggup hendaknya menerima dengan syarat: tidak memberatkan pada dirinya sendiri dan tidak memungut biaya pemeliharaannya (Abdul Fatah, 1994:179). Aplikasi dalam dunia perbankan biasanya diterapkan untuk penghimpunan dana seperti Giro (Current Account) dan Tabungan Berjangka (Saving Account) (Arifin, :24). 2. Prinsip Al-Mudharabah Untuk Simpanan Yang Diinvestasikan

Al-Mudharabah sebenarnya merupakan suatu bentuk penyertaan

Berbeda dengan Al-Musyarakah pada Al-Mudharabah ada pihak yang menyediakan dana saja (Shahibul ‘mal) dan ada pihak yang bertanggung jawab atas pengelolaan usaha saja (Mudharib). Keuntungan dibagikan sesuai dengan rasio laba yang telah disepakati bersama sebelumnya dan manakala rugi Shahibul Mal

akan kehilangan sebagian dari modalnya, sedang mudharib akan kehilangan imbalan dari kerja keras dan manajerial skill yang disumbangkannya (Shiddieqy, 1970:426). Aplikasi dalam dunia perbankan mudarabah biasanya diterapkan dalam sisi penghimpunan dana seperti tabungan dan deposito berjangka. Sedangkan pada sisi pembiayaan digunakan pada produk-produk pembiayaan modal kerja pada bidang jasa dan perdagangan.

2.10.2.Produk Penghimpunan Dana

Penghimpunan dana kepada masyarakat oleh bank syari’ah dilaksanakan berdasarkan prinsip-prinsip sebagai berikut :

1. Al-Mudharabah

Mudjtahidin, begitu juga Imam Malik, Ahmad dan Abu Hanifah. Namun menurut para Mudjtahidin Qiradh dengan mata uang (bukan mata uang perak) adalah tidak sah. Sedangkan Asyhab dan Abu Yusuf membolehkan, jika mata uang tersebut laku (Ibid, : 5). Pada dasarnya Mudharabah dapat dikategorikan sebagai salah satu

Musyarakah, namun para Cendekiawan fiqh Islam menempatkan

Mudarabah dalam posisi yang khusus dan memberikan landasan

hukum tersendiri (Perwataatmaja dan Antonio, 1992:19). Sebagaimana Firman Allah Swt dalam Surat Al-Muzzammil ayat 20: “ Orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah dan orang-orang yang lain lagi berperang

di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al

Quran dan dirikanlah sembahyang, tunaikanlah zakat dan

berikanlah pinjaman kepada Allah pinjaman yang baik. Dan

kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu

memperoleh (balasan)nya di sisi Allah sebagai balasan yang

paling baik dan yang paling besar pahalanya. Dan mohonlah

ampunan kepada Allah, sesungguhnya Allah Maha Pengampun

lagi Maha Penyayang” (QS. Al-Muzzammil: 20).

biasanya diterapkan dalam sisi penghimpunan dana seperti tabungan dan deposito berjangka. Sedangkan pada sisi pembiayaan digunakan pada produk-produk pembiayaan modal kerja pada bidang jasa dan perdagangan.

2. Al-Musyarakah

Suatu perjanjian kerjasama antara dua pihak atau lebih dalam suatu usaha atau proyek tertentu, dimana masing-masing pihak berhak atas segala keuntungan dan bertanggungjawab atas segala kerugian yang terjadi sesuai dengan penyertaan masing-masing, contohnya modal kerja misalnya, perusahaan C bekerja sama dengan A untuk menjual produknya. Dalam kesepakatan, perusahaan C menyediakan barang, sedang A menanggung biaya transportasi pemasaran (sesuai dengan kesepakatan).

Syirkah berarti ikhtilath atau percampuran, menurut imam

Hanafi syirkah berarti akad antara orang Arab yang berserikat dalam hal modal/keuntungan (Sabiq, 2006:294). Definisi lain mengenai syirkah adalah perjanjian antara pihak-pihak yang menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai dengan nisbah yang disepakati (Arifin, 2000: 24). Landasan mengenai Musyarakah

terdapat dalam surat Ash-Shaad ayat 24: " Sesungguhnya dia telah berbuat zalim kepadamu dengan meminta Kambingmu itu untuk

dari orang-orang yang berserikat itu sebagian mereka berbuat

zalim kepada sebagian yang lain, kecuali orang-orang yang

beriman dan mengerjakan amal yang saleh; dan amat sedikitlah

mereka ini." Dan Daud mengetahui bahwa Kami mengujinya,

maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud

dan bertaubat ”.

3. Al-Murabahah

Murabahah adalah pembelian barang dengan pembayaran

ditangguhkan (1 bulan, 3 bulan, 1 tahun dst). Sedangkan pembiayaan Murabahah adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan Produksi (Inventory).

Landasan Syari’ah mengenai Murabahah terdapat dalam Surat An-Nisa’ 29: “ Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali

dengan jalan perniagaan yang berlaku dengan suka sama-suka di

antara kamu. Dan janganlah kamu membunuh dirimu,

sesungguhnya Allah adalah Maha Penyayang kepadamu “.

Selanjutnya aplikasi dalam dunia perbankan biasanya diterapkan pada produk pembiayaan untuk pembelian barang-barang investasi, baik domestik maupun luar negeri, seperti melalui Letter of Credit

4. Salam

Secara etimologis, Salam berarti Salaf (pendahuluan). Sedangkan

Ba’i As-Salam adalah akad jual beli suatu barang, di mana harga

dibayar segera dan barangnya diserahkan kemudian, sesuai dengan jangka waktu yang disepakati (Syabiq, 2006:171). Aplikasi dalam dunia perbankan sering digunakan pada pembayaran para petani jangka pendek dan pada pembiayaan barang-barang industri, misalnya produk garmen (pakaian jadi). Adapun harga yang dibayarkan bukan berupa utang, melainkan dalam bentuk tunai dan segera dibayarkan, karena bank tidak bermaksud melakukan Salam

untuk memperoleh barang melainkan menjual barang tersebut untuk mencari keuntungan. Oleh karena itu, transaksi dalam bentuk

Salam yang dilakukan oleh bank, selalu diikuti dengan transaksi

penjualan kepada pihak atau nasabah lain. 5. Al-Ijarah ( Jasa-jasa )

diambil manfaatnya selama masa sewa akan dijual belikan antara pemilik barang. Selanjutnya, hikmah di Syari’atkannya Ijarah

karena semua manusia membutuhkannya bagi kelangsungan hidup mereka (Sabiq, 2006: 200). Jika terdapat kesepakatan pemilikan barang pada akhir masa sewa disebut Ijarah Mumtahiya Bittamilk

(Financial Lease With Purchase Option). Aplikasi dalam Dunia

Perbankan adalah Leasing, baik dilakukan dalam bentuk Operating Lease maupun Financial Lease.

2.10.3.Dasar Hukum Ekonomi Syariah

Sebuah ilmu pengetahuan tentu memiliki landasan hukum agar bisa dinyatakan sebagai sebuah bagian dari konsep pengetahuan, demikian pula dengan ekonomi syariah. Ada beberapa dasar hukum yang menjadi landasan pemikiran dan penentuan konsep ekonomi syariah. Beberapa dasar hukum ekonomi syariah tersebut diantaranya adalah :

1. Al-qur,an merupakan amanah sesungguhnya yang disampaikan secara lanngsung oleh Allah kepada nabi Muhammad SAW untuk membimbing ummat manusia, dan al-qur,an merupakan sumber hukum Islam yang abadi dan merupakan kitab suci ummat Islami yang berasal dari Allah.

3. Ijma adalah sumber hukum ke tiga merupakan pendapat / fatwa baik yang telah disepakati bersama oleh masyarakat maupun cendikiawan agama. dengan berdasar pada al-qur,an sebagai sumber hukum utama.

4. Ijtihad dan qiyas merupakan kebiasaan dari para pemuka agama untuk memecahkan masalah yang muncul dalam masyarakat, dimana masalah tersebut tidak dijelaskan secara rinci dalam hukum Islam. Dengan merujuk beberapa ketentuan yang ada, maka ijtihad berperan untuk membuat sebuah hukum yang bersifat aplikatif dengan dasar al-qur,an dann hadits. (Rianto dan Amalia, 2010 : 40)

2.11.Sistem Bagi Hasil Dalam Ekonomi Syariah

Istilah bagi hasil sebenarnya bukan hal baru dalam kegiatan ekonomi di Indonesia. System bagi hasil sudah di kenal sejak dahulu melalui bagi hasil pertanian yang dilakukan oleh penggarap dan pemilik lahan. Bagi hasil sendiri menurut terminologi asing (Inggris) di kenal dengan profit sharing. Profit sharing

menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).

pembayaran mingguan atau bulanan. Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada ekonomi syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi atas kesepakatan bersama sejak awal perjanjain antara pemilik modal dengan pihak yang membutuhkan modal dari pendapatan yang diterima atas hasil usaha yang telah dilakukan. Bentuk bentuk pembagian laba yang tidak langsung mencakup alokasi saham-saham (penyertaan) perusahaan pada para pelaku usaha dibayar melalui laba perusahaan dan memberikan pilihan pada para pelaku usaha untuk membeli saham perusahaan sampai pada jumlah tertentu dimasa yang akan datang pada tingkat harga sekarang, sehingga memungkinkan para pelaku usaha memperoleh keuntungan baik dari pembagian keuntungan maupun setiap pertumbuhan dalam nilai saham yang dihasilkan dari peningkatan dalam kemampuan perusahaan memperoleh laba. Pihak-pihak yang terlibat dalam kepentingan dalam kegiatan usaha tadi harus melakukan trasnparansi dan kemitraan secara baik dan ideal. Sebab semua pengeluaran dan pemasukan rutin yang berkaitan dengan bisnis penyertaan, bukan untuk kepentingan pribadi yang menjalankan usaha.

2.12.Sistem Kemitraan Dalam Ekonomi Syariah

membentuk pandangan dunia sekaligus sasaran sasaran dan maqashid

asy-syari’ah (strategi) yang bebrbeda dari system sekuler yang menguasai dunia saat

ini. Sasaran yang di kehendaki islam secara mendasar bukanlah material. Merreka di dasarkan atas konsep konsep islam sendiri tentang falah (kebahagiaan manusia) dan kehidupan yang baik yang sangat menekankan aspek ukhuwah

(persaudaraan), keadilan sosioekonomi, dan pemenuhan kebutuhan kebutuhan spiritual manusia.

Untuk mewujudkan kesejahtraan bagi seluruh masyarakat, di butuhkan sebuah bentuk kemitraan yang di artikan sebagai kerjasama pihak yang mempunyai modal dengan pihak yang mempunyai keahlian atau peluang usaha dengan memperhatikan prinsip saling memerlukan, saling memperkuat, dan saling menguntungkan. Esensi kemitraan atau perkongsian jika di tinjau dari sudut pandang tujuan perlindungan usaha adalah agar kesempatan usaha yang ada dapat di manfaatkan pula oleh yang tidak mempunyai modal tetapi punya keahlian untuk memupuk jiwa wirausaha, bersama sama dengan pengusaha yang telah diakaui keberadaannya. Pada dasarnya kemitraan secara alamiah akan mencapai tujuannya jika kaidah saling memerlukan, saling memperkuat, dan saling menguntungkan dapat di pertahankan dan di jadikan komitmen dasar yang kuat di antara para pelaku kemitraan.

aktif) dan kolaboratif (saling bekerjasama bergabung menjadi satu) yang melibatkan seluruh pihak yang bersangkutan dalam kemitraan yang dijalankan. Disamping itu juga harus memiliki system manajemen yang bagus.

Islam tidak menolak setiap kerjasama yang memungkinkan terbentuknya organisasi bisnis yang menguntungkan. Sesungguhnya salah satu tujuan dasar islam adalah menggunakan semua sumber dan kekuatan Negara dalam memproduksi kekayaan serta untuk mengkordinasikan persediaan tenaga kerja dan modal yang dapat di gunakan dalam kepentingan masyarakt. Semua bentuk organisasi bisnis seperti perkebunan, perdagangan, pendidikan, transportasi, pembangunan, dan masih banyak lagi dibentuk kaum muslimin untuk melangsungkan perekonomian. Organisasi bisnis dapat di bentuk berdasarkan prinsip prinsip yang sama untuk pembangunan ekonomi kita dan untuk memenuhi tuntutan zaman modern pada saat ini.

uqud al-amanah (saling percaya), ketulusan dan kejujuran mempunyai peran sentral dalam terlaksananya kerjasama ini. Perintah kerja harus benar benar dapat dipercaya agar dapat saling menguntungkan dan setiap upaya untuk melakukan kecrangan dan pembagian pendapatan yang tidak jujur harus didasari sebagai pelanggaran atas ajaran ajaran islam.

Upah merupakan sejumlah uang yang dibayarkan berdasarkan atas perjanjian atau kontrak oleh seorang majikan pada seorang pekerja karena jasa yang telah ia berikan. Dalam praktek pembagian atau pemberian upah ini memamng kadang kadang terjadi adanya manipilasi. Hal inilah yang tidak dibenarkan oleh islam, sebab bertentangan dengan nilai kejujuran dalam islam.

pinjaman modal dengan mengabaikan kenyataan apakah mereka akan menghasilkan keuntungan di atas rata rata dari investasi modal mereka. Hal ini merupakan sesuatu yang buruk bagi masyarakat karena akan mengakibatkan pemihakan kepada satu kelas social tertentu saja, dan menimmbulkan kegagalan masyarakat dalam memanfaatkan bakat wirausahanya secara maksimal.

2.13.Kerangka Konseptual

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode analisis kuantitatif karena dalam pelaksanaannya meliputi data, analisis dan interpretasi tentang angka-angka yang dapat diukur dan dihitung. Penelitian ini disusun sebagai penelitian induktif yakni mencari dan mengumpulkan data yang ada di lapangan dengan tujuan untuk mengetahui faktor-faktor, unsur-unsur bentuk, dan suatu sifat dari fenomena di masyarakat.

3.2. Lokasi Penelitian

Tempat penelitian ini di lakukan di Kabupaten Mandailing Natal yang menyangkut potensi dan prospek pembiayaan syariah untuk pengembangan petani sawit.

3.3. Batasan Operasional

3.4. Definisi Operasional

Definisi operasional variabel adalah suatu definisi mengenai variable yang dirumuskan berdasarkan karakteristik-karakteristik variabel yang dapat diamati. Definisi operasional dalam penelitian ini meliputi :

1. Bagi hasil merupakan sebagai pembagian antara untung dan rugi atas kesepakatan bersama sejak awal perjanjain antara pemilik modal dengan pihak yang membutuhkan modal dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

2. Kemitraan merupakan bentuk kerjasama pihak yang mempunyai modal dengan pihak yang mempunyai keahlian atau peluang usaha dengan memperhatikan prinsip saling memerlukan, saling memperkuat, dan saling menguntungkan.

3.5. Skala Pengukuran Variabel

Tabel 3.1

Skor Atas Jawaban Kuesioner

(Sumber: Sugiyono, 2008;133)

Setelah di lakukan tabulasi, maka data siap untuk diolah dengan uji kualitas data melalui uji validitas dan reliabilitas agar diketahui valid tidaknya instrumen ukur dengan yang diukur serta reliabel tidaknya instrumen ukur bila digunakan dimasa yang akan datang.

3.6. Populasi dan Sampel Penelitian

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal, atau orang yang memilki karakteristik yang serupa yang menjadi pusat semesta penelitian (Ferdinand, 2006 : 223). Populasi dalam penelitian ini adalah orang-orang yang merupakan petani sawit yang menggunakan jasa pembiayaan syariah di Kabupaten Mandailing Natal . Populasi ini bersifat heterogen yang dapat dilihat dari beragamnya usia, jenis kelamin, dan pendidikan. Penentuan Sampel dilakukan dengan pengambilan sampel non probabilitas. Teknik non probabilitas yang digunakan adalah sampel aksidental. Sampel aksidental didefinisikan sebagai pencarian sejumlah unsur dengan memilih unsur yang paling mudah diperoleh peneliti dan unsur tersebut tidak memiliki suatu

Jenis Jawaban Skor

Sangat setuju 5

Setuju 4 Ragu-ragu 3

Tidak setuju 2

karakteristik tertentu (Black, 1992). Masih menurut Black (1992), pengambilan sampel dengan menggunakan teknik ini benar-benar dipandu hanya berdasarkan kemudahan dan faktor biaya.

Kerugian utama dengan menggunakan metode penarikan sampel ini adalah temuan yang didapat tidak dapat digenerilisasikan. Mengingat jumlah populasi petani sawit yang menggunakan jasa pembiayaan Syariah untuk wilayah kabupaten Mandailing Natal cukup banyak, dalam penelitian ini tidak perlu mengidentifikasi semua individu karena memakan banyak waktu, tenaga dan biaya yang besar.

Sampel ialah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini tidak seluruh anggota populasi diambil, melainkan hanya sebagian dari populasi. Mengingat jumlah sampel cukup banyak, maka peneliti mengambil acuan dari teknik non probabilitas Black. Dengan demikian, maka jumlah sampel yang digunakan dalam penelitian ini penulis tentukan sebanyak 50 petani sawit yang mneggunakan jasa pembiayaan Syariah sebagai responden dianggap telah memenuhi syarat.

3.7. Jenis Data

Adapun jenis data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

2. Data sekunder, merupakan data yang diperoleh dari pihak atau instansi yang terkait dengan penelitian ini, dalam hal ini adalah Bank Syariah Kota Panyabungan. Selain itu, informasi data juga diperoleh melalui buku – buku referensi, media internet serta bahan bacaan lainnya yang berhubungan dengan penelitian ini.

3.8. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan wawancara langsung, data diperoleh dari jawaban yang diberikan responden. Kemudian dengan mengajukan pertanyaan-pertanyaan kuesioner dalam angket tertutup dibuat dengan skala konvensional, dimana responden dapat memberikan nilai di antara 1-5. Sangat tidak setuju di asumsikan dengan nilai paling rendah yaitu (1) sedangkan untuk sangat setuju diberi nilai (5).

3.9. Teknik analisis

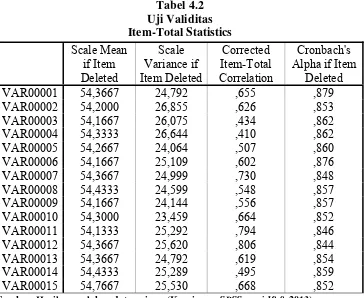

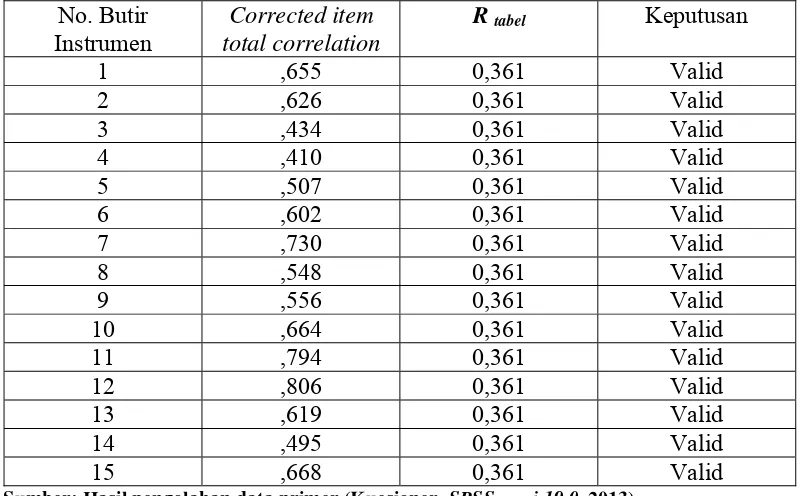

3.9.1.Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya satu kuesioner (Ghozali, 2001). Satu kuesioner dinyatakan valid jika pertanyaan pada pertanyaan kuesioner mampu mengungkapkan sesuatau yang akan diukur oleh kuesioner tersebut. Tingkat validitas dapat diukur dengan cara membandingkan nilai rhitung pada tabel Correlations pada total nilai Pearson Correlation untuk tiap indicator variabel dengan nilai

tabel r dengan ketentuan untuk degree of freedom (df) = n-k, dimana n

adalah jumlah sampel yang digunakan dan k adalah jumlah variable independennya (Ghozali, 2001). Dengan jumlah sampel (n) adalah dan tingkat signifikansi 0,05 maka tabel r pada penelitian ini adalah : r (0,05;50-3)=47. Bila : hitung r > tabel r , berarti pernyataan tersebut dinyatakan valid demikian juga sebaliknya bila hitung r ≤tabel r , berarti pernyataan tersebut dinyatakan tidak valid.

3.9.2.Uji Reliabilitas

3.9.3.Analisa Korelasi Rank Spearman

Metode analisa ini digunakan untuk menganalisis ada tidaknya hubungan antara variabel, jika ada hubungan maka berapa besar pengaruhnya. Menurut Sugiyono (2008:356) menjabarkan Korelasi Rank Spearman sebagai berikut: “Korelasi Rank Spearman digunakan untuk mencari hubungan atau untuk menguji signifikansi hipotesis asosiatif bila masing-masing variabel yang dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama”. Adapun rumus Korelasi Rank Spearman adalah sebagai berikut:

di = perbedaan rangking antara pasangan data n = banyaknya pasangan data

Besarnya koefisien Korelasi Spearman ( rs ) bervariasi yang memiliki

batasan batasan antara – 1 < r < 1, interprestasikan dan nilai koefisien korelasinya adalah :

1. jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu makin besar nilai variabel X (independent) maka besar pula nilai variabel Y (dependent), atau makin kecil nilai variabel X (independent) maka makin kecil pula nilai variabel Y (dependent). 2. jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif,

nilai variabel Y (dependent), atau makin besar nilai variabel X (independent) maka makin kecil pula nilai variabel Y (dependent). 3. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara

variabel X (independent) dengan variabel Y (dependent).

4. Jika nilai r = 1 atau r = - 1, artinya telah terjadi hubungan linier sempurna berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0 maka garis makin tidak lurus.

Namun untuk dapat memudahkan pengolahan korelasinya penulis menggunakan software SPSS 19.0 for Windows. Untuk dapat memberikan penafsiran terhadap besar atau kecil pengaruh koefisien korelasi yang ditemukan.

Korelasi bermanfaat untuk mengukur kekuatan hubungan antara dua variabel (kadang lebih dari dua variabel) dengan skala-skala tertentu. Kuat lemah hubungan diukur diantara jarak (range) 0 sampai dengan 1. Korelasi mempunyai kemungkinan pengujian hipotesis dua arah (two tailed). Korelasi searah jika nilai koefesien korelasi diketemukan positif; sebaliknya jika nilai koefesien korelasi negatif, korelasi disebut tidak searah.

Pengukuran ini hubungan antara dua variabel untuk masing-masing kasus akan menghasilkan keputusan, diantaranya:

4. Hubungan kedua variabel kuat 5. Hubungan kedua variabel sangat kuat

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Kabupaten Mandailing Natal

Sebelum Mandailing Natal menjadi sebuah kabupaten, wilayah ini masih termasuk Kabupaten Tapanuli Selatan. Setelah terjadi pemekaran, dibentuklah Kabupaten Mandailing Natal berdasarkan undang-undang Nomor 12 tahun 1998, secara formal diresmikan oleh Menteri Dalam Negeri pada tanggal 9 Maret 1999.

Penduduk wilayah Kabupaten Mandailing Natal didominasi oleh etnis Mandailing yang secara bahasa dan budayat dekat dengan etnis Batak. Masyarakat etnis Mandailing di kabupaten ini kebanyakan bermarga Nasution, Lubis, Pulungan, Harahap, Siregar, Rangkuti, dan Daulay. Kemudian diikuti oleh suku Minangkabau yang banyak bermukim di daerah-daerah pesisir sejak masa lalu dan juga Nias.

Masyarakat Minangkabau banyak dijumpai di sekitar wilayah pesisir seperti Natal, Kotanopan, Panyabungan, serta wilayah yang berbatasan dengan Sumatera Barat. Orang Minang di Madina terlihat dari tidak adanya nama marga seperti orang Mandailing dan Nias. Meski begitu, sebagian masih mengetahui nama suku Minang mereka yang mirip dengan di Sumatera Barat. Selain berdagang, masyarakat Minang juga banyak yang memiliki perkebunan dan pertambangan. Di Mandailing Julu banyak ditemukan bekas penambangan emas yang ditinggalkan oleh masyarakat Minang Agam, seperti di Huta Godang ada suatu tempat yang dinamakan garabak ni Agom. Dari daerah Mandailing Natal ini banyak tampil tokoh-tokoh yang menghiasi sejarah Indonesia modern seperti Abdul Haris Nasution, Sutan Takdir Alisjahbana, Darmin Nasution, dsb. Selain itu juga ada etnis lainnya seperti Jawa, Sunda, dsb yang masuk belakangan.

4.2 Letak Geografis

9,23 persen dari wilayah Sumatera Utara dengan batas-batas wilayah sebagai berikut:

Batas bagian Utara : Kabupaten Tapanuli Selatan Batas bagian Timur : Kabupaten Padang Lawas Batas bagian Selatan : Provinsi Sumatera Barat Batas bagian Barat : Samudera Indonesia

sex ratio 95,95 dan banyaknya rumah tangga 101.802 KK dengan rata-rata anggota rumah tangga 4. Laju pertumbuhan penduduk Mandailing Natal tahun 2008 sebesar 1,47%. Struktur penduduk Mandailing Natal menunjukkan bahwa usia produktif (15-64 tahun) sangat menonjol sebesar 55,55% dan usia ketergantungan terdiri usia (0-14 tahun) sebesar 41,42% dan Lansia (65+) sebesar 3,03%. perempuan (40,02%) Pekerjan utama penduduk Kabupaten Mandailing Natal dari sektor pertanian (74,02%), perdagangan (12.74%), Jasa (4,71%) dan lainnya: angkutan, komunikasi, bank dan listrik, gas dan air (8,53%).

Tenaga kerja adalah modal bagi geraknya roda pembangunan. Jumlah dan komposisi terus mengalami perubahan seiring dengan berlangsungnya proses demografi. Situasi ketenagakerjaan di Kabupaten Mandailing Natal pada Agustus 2008, Angkatan Kerja (usia 15 tahun keatas) sebesar 198.460 orang dan bukan angkatan kerja 52.174 orang. TPAK (Tingkat Partisipasi Angkatan Kerja) merupakan ukuran yang menggambarkan jumlah angkatan kerja untuk setiap 100 tenaga kerja. TPAK Kabupaten Mandailing Natal sekitar 81,48% yang tertinggi di Kecamatan Bukit Malintang (94,78%) dan terkecil Kecamatan Lembah Sorik Marapi (47,85%). Di sisi lain dapat dianalisis bagian angkatan kerja yang masih mencari pekerjaan atau biasa disebut Tingkat Penggangguran Terbuka (TPT). Pada Bulan Agustus 2008 di Mandailing Natal yakni 7,92%. TPT yang tertinggi Kecamatan Lembah Sorik Marapi (12,85%) dan terendah Kecamatan Bukit Malintang (1,92%). Pekerja didominasi oleh kaum laki-laki yaitu: 59,98% dan

Batahan ). Umumnya kekerabatan menurut garis keturunan ayah ( patrilinial ), hanya sedikit yang berdasarkan kekerabatan menurut garis keturunan Ibu (matrilineal) yang berada di daerah sebelah selatan dan pesisir. Penduduk yang berada di bagian selatan dan pesisir bayak berasal dari Minangkabau dan Aceh. Penduduk pesisir pantai barat Kabupaten Mandailing Natal mayoritas beragama Islam. Masyarakat di wilayah ini memiliki bahasa ibu yang berbeda-beda baik dialek maupun bentuk kata-katanya, tetapi secara umum mereka mengerti bahasa Mandailing.

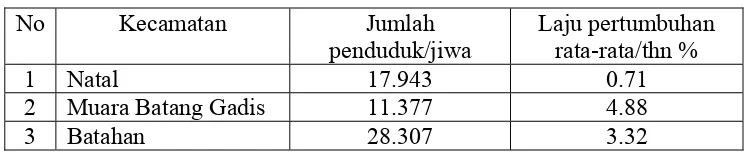

Perkembangan Jumlah penduduk di wilayah pesisir yang menjadi basis petani sawit setiap tahun menunjukkan peningkatan yang perlu mendapat perhatian, hal ini dapat di lihat dari pertumbuhan penduduk seperti dalam tabel berikut ini:

Tabel 4.1

Perkembangan Jumlah penduduk di wilayah pesisir

No Kecamatan Jumlah

penduduk/jiwa

Laju pertumbuhan rata-rata/thn %

1 Natal 17.943 0.71

2 Muara Batang Gadis 11.377 4.88

3 Batahan 28.307 3.32

4.4 Kondisi Fisik Wilayah Kabupaten Mandailing Natal

4.4.1.Topografi

daerah pesisir/daerah pantai di Kecamatan Batahan, Natal, dan Muara Batang Gadis. Daerah Kabupaten Mandailing Natal dibedakan menjadi 3 (tiga) bagian, yaitu:

1. Dataran Rendah merupakan daerah pesisir dengan kemiringan 0%–2% dengan luas sekitar 160.500 ha (24,24%).

2. Daerah/dataran Landai dengan kemiringan 2%–15% dengan luas wilayah 36.385 ha (5,49%).

3. Dataran Tinggi dengan kemiringan 15%–40%. Dataran tinggi dibedakan menjadi 2 (dua) jenis, yaitu: a). Daerah perbukitan dengan kemiringan 15%–20% dengan luas wilayah 112.000 ha (16,91%), dan b). Daerah pegunungan dengan kemiringan 20%–40% dengan luas 353.185 ha (53,34%).

Kemiringan lahan/lereng merupakan salah satu faktor yang mempengaruhi kemampuan tanah. Salah satu parameter yang digunakan untuk mengetahui kemampuan tanah di suatu daerah adalah derajat kemiringan lahan/lereng. Kemiringan lereng terjadi akibat besarnya tekanan tanah dan tekanan air tanah yang bekerja pada permukaan dinding belakang lereng tersebut.

4.4.2.Morfologi Wilayah

wilayah Kabupaten Mandailing Natal dapat dibagi menjadi 3 (tiga) satuan morfologi yaitu satuan morfologi perbukitan terjal, satuan morfologi perbukitan bergelombang, dan satuan morfologi pedataran.

1. Satuan Morfologi Perbukitan Terjal, dicirikan oleh rangkaian pegunungan yang tingginya antara 800–1.915 m dpl dan keterjalan lebih dari 40%. Aliran sungai mempunyai pola dendritik–sub dendritik, sebagian trellis karena mengikuti pola patahan, dengan lembah sungai yang sempit, biasanya berbentuk V dan sebagian kecil cenderung U, menunjukkan tingkat erosi muda menuju dewasa.

2. Satuan Morfologi Perbukitan Bergelombang Landai, dicirikan oleh perbukitan dengan ketinggian antara 100–800 m dpl dan kemiringan lereng antara 15%-40%. Pola aliran sungai dendritik, dengan lembah berbentuk U dan sebagian berbentuk V, menunjukkan tingkat erosi dewasa. Satuan ini umumnya ditempati oleh batuan vulkanik dan sedimen.

3. Satuan Morfologi Pedataran merupakan daerah datar atau dengan kemiringan lereng antara 0% hingga 15% dan pola aliran anyaman “braided stream” yang umum terjadi di daerah muara sungai.

4.4.3.Hidrologi

Natal bagi kebutuhan tersebut di atas berasal dari mata air dan sungai. Kabupaten Mandailing Natal dialiri oleh sungai besar dan kecil. Beberapa sungai yang terdapat di daerah ini di antaranya adalah Sungai Batang Gadis, Batahan, Kun-kun, Parlampungan, Hulu Pungkut, Aek Rantau Puran, Aek Mata dan lain-lain. Luas daerah aliran sungai terbesar yakni Sungai Batang Gadis, yang terletak di ibukota Kecamatan Panyabungan. Aliran sungai sepanjang 180,00 km dan lebarnya 65 m, dengan volume normal sekitar 25.781,11 m3 Secara umum sungai-sungai yang berada di daerah ini biasa digunakan untuk sarana irigasi, perhubungan, MCK (Mandi, Cuci dan Kakus) dan lainnya.

Secara umum, sungai-sungai di Kabupaten Mandailing Natal beraliran pendek, terjal, dan sempit, sehingga sulit untuk digunakan sebagai sarana transportasi. Sebagian sungai dimanfaatkan untuk pembangkit tenaga listrik (hydromini) dan untuk irigasi. Alur sungai senantiasa bergerak secara horisontal dan jalur sungai berpindah-pindah (bergerak) secara terus-menerus pula. Setelah melalui perjalanan hidupnya sebuah sungai yang lurus dalam jangka waktu tertentu akan berkelok-kelok atau membentuk meander. Pola Daerah Aliran Sungai (DAS) sangat dipengaruhi oleh keadaan morfologis, topografi dan bentuk wilayah disamping bentuk atau corak DAS itu sendiri. Di wilayah Mandailing Natal terdapat 6 (enam) DAS, yaitu:

4. DAS Batang Tabuyung 5. DAS Batang Bintuas 6. DAS Batang Toru.

DAS yang terbesar adalah DAS Batang Gadis dengan luas 369.963 Ha atau sekitar 55,88% dari luas wilayah Kabupaten Mandailing Natal. Keenam DAS bermuara ke Pantai Barat (Samudera Indonesia).

4.4.4.Iklim

4.4.4.1.Musim

Wilayah Mandailing Natal mempunyai iklim yang hampir sama dengan sebagian besar Kabupaten/Kota yang ada di Indonesia. Hanya dikenal dua musim yaitu musim hujan dan kemarau. Musim kemarau terjadi antara bulan Juni sampai bulan September. Arus angin berasal dari Australia yang tidak mengandung uap air, sebaliknya musim hujan terjadi pada bulan Desember sampai bulan Maret karena arus angin banyak mengandung uap air yang berasal dari Asia dan Samudera Pasifik. Keadaan ini seperti silih berganti setiap tahun setelah melewati masa peralihan pada bulan April–Mei dan Oktober–November. Frekuensi curah hujan lebih tinggi selama tahun 2008 jika dibandingan dengan tahun 2007.

4.4.4.2.Suhu dan Curah Hujan