Lampiran 1

Lampiran : 1 berkas

Perihal : Kesediaan Menjadi Responden Penelitian

Kepada Yth

Bapak/Ibu selaku responden Di tempat,

Dengan hormat,

Sehubungan dalam rangka penulisan skripsi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB USU), maka saya :

Nama : Febri Yanti

NIM : 140522011

Program studi : S1 Ekstensi Akuntansi

Judul : “Pengaruh Penerapan SPT PPN, e-Faktur Dan Sanksi Administrasi Terhadap Tingkat Kepatuhan Wajib Pajak PKP Perusahaan Dagang (Studi Kasus di Kantor Pelayanan Pajak Madya Medan)”.

Memohon kiranya Bapak/Ibu responden berkenan meluangkan waktu untuk mengisi kuesioner yang telah disediakan, guna melengkapi data yang dibutuhkan pada skripsi ini.

Peneliti menyadari sepenuhnya, kehadiran kuesioner ini sedikit banyak akan mengganggu aktivitas Bapak/Ibu yang sangat padat. Namun Partisipasi Bapak/Ibu sangat penting bagi kesuksesan studi ini, kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi. Atas perhatian serta kerjasama Bapak/Ibu, saya ucapkan terimakasih.

Hormat saya,

Data Responden

a. Nama Perusahaan :………(Boleh Diisi atau

tidak)

b. Nomor Responden :………(Diisi oleh

peneliti)

Keterangan:

Beri tanda check list atau centang (

√

) pada pilihan yang sesuai dengan

pendapat Bapak/Ibu/Sdr/I.

SS =Sangat Setuju

S =Setuju

KS =Kurang

Setuju

NO Pertanyaan SS S KS TS STS Variabel Independen

Penerapan e-SPT PPN (X1)

Kemudahan Pemakaian e-SPT

1. Harus tersedia SDM yang terampil untuk mengoperasikan aplikasi e-SPT

Kemudahan Penghitungan

2. Penghitungan oleh aplikasi e-SPT sudah sesuai dengan ketentuan perundang-undangan.

Kemudahan Perekaman Data

3. Aplikasi e-SPT merupakan media penyampaian SPT yang tepat dibandingkan dengan cara manual.

4. Dengan aplikasi e-SPT dapat meminimalkan jumlah SDM yang menangani pembuatan/pelaporan SPT. 5. Data perpajakan menjadi lebih akurat dan cepat

dengan adanya aplikasi e-SPT. Kemudahan Pelaporan

6. Aplikasi e-SPT membantu dan memberi kemudahan WP dalam melaporkan SPT

7. Penggunaan aplikasi e-SPT menghemat waktu dan biaya pelaporan.

Penerapan e-Faktur (X2)

Urgensi Diterapkannya sistem e-Faktur

8. Aplikasi e-Faktur merupakan salah satu bentuk peningkatan pelayanan KPP kepada Wajib Pajak khususnya PKP.

9. Sering terjadinya penyalahgunaan faktur pajak, dapat diminimalisir dengan adanya aplikasi e-Faktur

10. Bagi PKP yang menerbitkan faktur pajak keluaran dalam jumlah besar setiap bulan, aplikasi e-Faktur sangat dibutuhkan.

11. Faktur pajak berfungsi sebagai proteksi bagi PKP perusahaan dagang dari pengkreditan pajak.

Tujuan Penerapan e-Faktur

NO Pertanyaan SS S KS TS STS Sosialisasi kepada Pengusaha Kena Pajak (PKP)

13. Aplikasi e-Faktur dapat meminimalkan jumlah SDM dalam inputing/perekaman data faktur pajak.

14. DJP telah melakukan sosialisasi secara bertahap mengenai penerapan aplikasi e-Faktur kepada PKP. 15. Sosialisasi dari DJP memotivasi PKP untuk

memanfaatkan fasilitas aplikasi e-Faktur.

16. PKP telah memahami manfaat dan tujuan penerapan aplikasi e-Faktur.

Kendala dalam Penerapan e-Faktur 17. Akses ke server cepat dan mudah

18. Aplikasi e-Faktur dapat merespon dan memberikan konfirmasi dengan cepat.

19. Aplikasi e-Faktur masih memerlukan penyesuaian terhadap kebutuhan perusahaan.

20. Ketergantungan aplikasi e-Faktur dengan koneksi internet dapat mengakibatkan permasalahan efisiensi waktu jika koneksi terganggu.

Penerapan Sanksi Administrasi (X3)

Keterlambatan Peyampaian SPT dan Faktur Pajak 21. WP dapat diberi sanksi apabila melaporkan SPT dan

Faktur Pajak tidak tepat waktu.

22. Sanksi administrasi telah diterapkan dengan tepat agar WP melaporkan SPT dan Faktur Pajak tepat waktu.

23. Sanksi merupakan salah satu pendorong utama WP melaporkan SPT dan Faktur Pajak – nya tepat waktu Variabel Dependen

Kepatuhan Wajib Pajak (Y) Melaporkan SPT Tepat Waktu

24. Sistem administrasi perpajakan yang bersifat mudah dan praktis akan meningkatkan kepatuhan WP. 25. Dengan adanya berbagai media penyampaian SPT

maka akan memudahkan pengisian dan pelaporan SPT.

Penghitungan SPT yang benar

27. WP harus melaporkan penghitungan pajak dengan jumlah yang sesuai dengan perundang-undangan yang berlaku.

Penyajian Faktur Pajak yang tepat dan sesuai

Lampiran 3

NO

NO

HASIL UJI VALIDITAS VARIABEL INDEPENDEN SANKSI ADMINISTRASI

Correlations

Penerapan Sanksi Administrasi 1 Penerapan Sanksi Administrasi 2 Penerapan Sanksi Administrasi 3 Penerapan Sanksi Administrasi

Penerapan Sanksi Administrasi 1

Pearson Correlation 1 .692** .603** .908**

Sig. (2-tailed) 0 0 0

N 76 76 76 76

Penerapan Sanksi Administrasi 2

Pearson Correlation .692** 1 .628** .874**

Sig. (2-tailed) 0 0 0

N 76 76 76 76

Penerapan Sanksi Administrasi 3

Pearson Correlation .603** .628** 1 .829**

Sig. (2-tailed) 0 0 0

N 76 76 76 76

Penerapan Sanksi Administrasi

Pearson Correlation .908** .874** .829** 1

Sig. (2-tailed) 0 0 0

N 76 76 76 76

Uji Reliabilitas Variabel X

Uji Reliabilitas Variabel Y

Cronbach's Alpha N of Items Keterangan

X1 0,761 7 Reliable

X2 0,795 13 Reliable

X3 0,827 3 Reliable

Cronbach's Alpha N of Items Keterangan

Lampiran 7 HASIL UJI KOLMOGOROV SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 76

Normal Parametersa,b Mean .0000000 Std. Deviation 1.29745281 Most Extreme

Differences

Absolute .059

Positive .059

Negative -.046

Kolmogorov-Smirnov Z .512

Asymp. Sig. (2-tailed) .956

a. Test distribution is Normal. b. Calculated from data.

Lampiran 8 HASIL UJI MULTIKOLONIERITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 9.575 1.922

Penerapan eSPT PPN

.139 .062 .249 .627 1.596

Penerapan e-Faktur .066 .042 .175 .630 1.587 Penerapan Sanksi

Administrasi

.338 .102 .370 .624 1.604

Lampiran 10

a. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

ANOVAb

a. Predictors: (Constant), Penerapan Sanksi Administrasi, Penerapan e-Faktur, Penerapan eSPT PPN

Lampiran 11 Hasil Uji Koefisien Determinasi

Model R

R

Square Adjusted R Square Std. Error of the Estimate

DAFTAR PUSTAKA

Abduh, Akhmad Maulana. 2015. Pengaruh Penerapan Surat Pemberitahuan Elektronik (e-SPT) ppn masa Terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak: Survey Terhadap Pengusaha Kena Pajak Pada KPP Makassar Selatan. Skripsi : Fakultas Ekonomi dan Bisnis, Universitas Hasanuddin, Makassar.

Dr. Nufransa Wira Sakti, S.Kom, m.Ec dan Asrul Hidayat, S.E.2015.E-Faktur Mudah dan Cepat Penggunaan Faktur Pajak Secara Online.Jakarta: Visimedia.

Franzoni, A. Luigi. 1999. Tax Evasion and Tax Compliance. Social Science Research Network.No 6020.Pp. 52-94.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Edisi ke-4. Universitas Diponegoro, Semarang.

Husein, Umar. 2011. Metode Penelitian untuk Sripsi dan Tesis Bisnis. Rajawali Pers, Jakarta.

Jannah, Fury Fathul. 2014. Pengaruh Efektifitas Penggunaan Fasilitas E-Filling Terhadap Kepuasan Wajib Pajak Dalam Pelaporan SPT (Survey dilakukan pada Wajib Pajak yang Terdaftar sebagai Pengguna Fasilitas E-filing di Kantor Pelayanan Pajak Pratama Bandung Cicadas). Skripsi : Fakultas Ekonomi, Universitas Pasundan, Bandung.

Kamelia, Siti Hawa. 2008. Analisis Pengaruh Kepatuhan Wajib Pajak Sebelum dan Sesudah Penerapan Program E-SPT Dalam Melaporkan SPT Masa PPN (Studi Kasus KPP Pratama Pasar Minggu). Skripsi: Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Kamus Bahasa Indonesia. 1995. Jakarta: Pusat Bahasa Departemen Pendidikan Nasional.

Keputusan Direktur Jenderal Pajak Nomor KEP-136/PJ/2014 tentang Penetapan Pengusaha Kena Pajak Yang Diwajibkan Membuat Faktur Pajak Berbentuk Elektronik.

Lingga, Ita Salsalina. 2013. Pengaruh Penerapan e-SPT Terhadap Kepatuhan Pajak: Studi Empiris Terhadap Pengusaha Kena Pajak di Wilayah KPP Pratama “X” Jawa Barat I. Jurnal Akuntansi. Vol 5. Issue 1, Mei 2013. Hal 50-60.

Pengumuman Direktur Jenderal Pajak Nomor PENG-2/PJ.02/2015 tentang Faktur Pajak Berbentuk Elektronik (e-Faktur)

Peraturan Direktur Jenderal Pajak Nomor 6/PJ/2009 tentang Tata Cara Penyampaian Surat Pemberitahuan Dalam Bentuk Elektronik.

Peraturan Direktur Jenderal Pajak Nomor 13/PJ/2010 tentang Bentuk, Ukuran, Prosedur Pemberitahuan Dalam Rangka Pembetulan, Tata Cara Pengisian Keterangan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2014 tentang Tata Cara Pembuatan Dan Pelaporan Faktur Pajak Berbentuk Elektronik.

Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2014 tentang Perubahan Kedua atas PER-24/PJ/2012 tentang Bentuk, Ukuran, Prosedur Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pengisian Keterangan, Pembetulan atau Penggantian, dan Pembatalan Faktur Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pembetulan Atau Penggantian, Dan Tata Cara Pembatalan Faktur Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER-45/PJ/2010 tentang Bentuk, Isi dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Bagi Pengusaha Kena Pajak yang Menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan.

Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 tentang Perubahan atas

PMK Nomor

Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

Peraturan Menteri Keuangan Nomor 151/PMK.03/2013 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak.

Purwono, Herry. 2010. Dasar-dasar Perpajakan & Akuntansi Pajak. Penerbit : Erlangga. Jakarta.

Rabiah, Siti. 2013. Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak (Survey Terhadap Pengusaha Kena Pajak Pada KPP Madya Pekanbaru). Skripsi : Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Sultan Syarif Kasim Riau. Pekanbaru.

Sekaran, Uma. (2006). Research Method for Business. 4th edition. John Willey, New York

Situmorang, Syafrizal Helmi dan Muslich Lufti. 2014. Analisis Data untuk Riset Manajemen dan Bisnis. Edisi ke-3. Penerbit: USU Press. Medan.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R & D. Penerbit : Alfabeta. Bandung.

Undang-undang Nomor 17 Tahun 2006 Tentang Kepabeanan (Dalam Satu Naskah)

Undang-undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

Undang-undang Nomor 39 Tahun 2007 Tentang Perubahan atas Undang-undan Nomor 11 Tahun 1995 tentang Cukai.

Undang-undang Nomor 42 Tahun 2009 Perubahan Ketiga atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Waluyo, 2009. Perpajakan Indonesia, Edisi 8, Salemba Empat, Jakarta.

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel dalam penelitian ini adalah terdiri dari variabel dependen dan

variabel independen. Variabel dependennya adalah Kepatuhan Wajib Pajak dalam

melaporkan SPT Masa PPN dan menyajikan Faktur Pajak yang sesuai dan

tepat.Variabel Independennya adalah penerapan e-SPT PPN, e-Faktur dan Sanksi

Administrasi.

3.1.1 Variabel Dependen

Variabel dependen yang digunakan adalah kepatuhan wajib pajak dalam

melaporkan SPT Masa PPN dan menyajikan faktur pajak sesuai dengan keadaan

sebenarnya.Menurut Situmorang dan Lutfi (2014) Variabel dependen adalah

variabel yang menjadi perhatian utama dalam sebuah pengamatan.Tujuan

penelitian adalah memahami dan membuat variabel terikat, menjelaskan

variabilitasnya atau memprediksinya. Variabel dependen sering juga disebut

dengan variabel terikat atau variabel terpengaruh.

Data informasi yang menjadi variabel dependen adalah kepatuhan wajib

pajak melaporkan SPT Masa PPN, kepatuhan wajib pajak dalam penghitungan

SPT yang benar, kepatuhan wajib pajak tepat dan sesuai dengan keadaan yang

a. Melaporkan SPT tepat waktu

b. Penghitungan SPT yang benar

c. Penyajian Faktur Pajak yang sesuai dan tepat

3.1.2 Variabel Independen

Variabel Independen sering disebut juga sebagai variable stimulus, prediktor, antecedent.Yang dalam bahasa Indonesia sering disebut variabel bebas.

Menurut Sugiyono (2013:39), “Variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat)”.

Maka dalam penelitian ini yang menjadi variabel bebas (Independent Variable) adalah Penerapan e-SPT PPN (X1), Penerapan e-Faktur (X2) dan

Sanksi Administrasi (X3), yang dinyatakan dengan skor total hasil pengukuran

pernyataan responden mengenai penggunaan fasilitas e-SPT, e-Faktur, Sanksi

Administrasi dan melalui beberapa indikator yang mendasari suatu kuesioner.

a. Penerapan e-SPT PPN

Penerapan e-SPT PPN diukur melalui beberapa indikator berikut :

1. Kemudahan Pemakaian e-SPT

2. Kemudahan Penghitungan

3. Kemudahan Perekaman Data

b. Penerapan e-Faktur

Variabel Penerapan e-Faktur pada penelitian ini memerlukan indikator

untuk dapat mengukur seberapa besar penerapan e-Faktur terhadap

kepatuhan wajib pajak. Indikator penerapan e-Faktur diwujudkan dalam

seperangkat pertanyaan yang dapat diukur melalui indikator berikut :

1. Urgensi diterapkannya sistem e-Faktur

2. Tujuan Penerapan e-Faktur

3. Sosialisasi kepada Pengusaha Kena Pajak (PKP)

4. Kendala dalam penerapan e-Faktur

c. Sanksi Administrasi

Variabel sanksi administrasi diukur dengan indicator keterlambatan

penyampaian SPT dan faktur pajak.

Penelitian ini menggunakan Skala Likert karena digunakan untuk

mengubah data – data kualitatif menjadi suatu urutan dan data kuantitatif

dengan teknik Summate rating Method Likert Scale. Pengukuran skala ini dilakukan dengan cara menetapkan bobot, kemudian menambahkan untuk

mendapatkan suatu jumlah dari masing – masing indikator yang hendak

diukur. Untuk mengukur variable independen dan dependen, maka

dilakukan penyebaran kuisioner kepada wajib pajak. Kedua variable

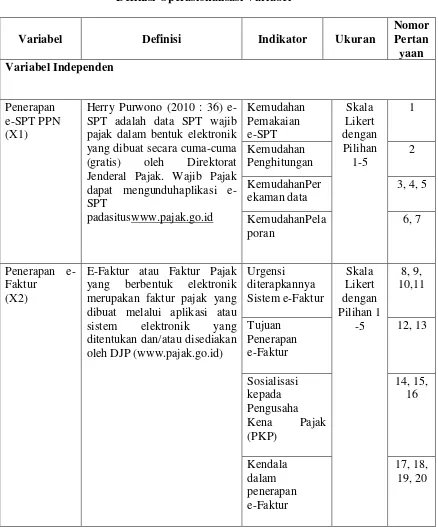

Tabel 3.1

Definisi Operasionalisasi Variabel

Variabel Definisi Indikator Ukuran

Nomor

Herry Purwono (2010 : 36) e-SPT adalah data e-SPT wajib pajak dalam bentuk elektronik yang dibuat secara cuma-cuma (gratis) oleh Direktorat Jenderal Pajak. Wajib Pajak dapat mengunduhaplikasi

SanksiAdmini strasi

(X3)

Mardiasmo (2011) sanksi administrasi adalah pembayaran kerugian kepada Negara, khususnya yang berupa denda, bunga, dan kenaikan secara disiplin sesuai peraturan serta Ketentuan Umum Tata Cara Perpajakan yang berlaku.

Melaporkan

Populasi dalam penelitian ini adalah seluruh Pengusaha Kena Pajak di

KPP Madya Medan. Jumlah seluruh PKP di KPP Madya Medan tahun 2015 adalah

755 PKP dan untuk klasifikasi yang menjadi penelitian ini adalah Perusahaan

Dagang yaitu sebanyak 316 PKP

3.2.2 Sampel

Dalam sebuah penelitian tidak semua populasi dapat diteliti karena

adanya keterbatasan dana, tenaga, waktu dan keterbatasan fasilitas lain yang

mendukung penelitian, sehingga hanya sampel dari populasi saja yang akan diambil

Menurut Sugiyono (2013:81) ”Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut, bila populasi besar dan peneliti

tidak mungkin mempelajari semua yang ada pada populasi”.

Untuk menentukan sampel dari populasi yang telah ditetapkan perlu

dilakukan suatu pengukuran yang dapat menghasilkan jumlah n. Husain Umar

(2011:59) mengemukakan bahwa ukuran sampel dari suatu populasi dapat

menggunakan berbagai macam cara, salah satunya adalah dengan menggunakan

teknik Slovin.

Menurut Husein Umar (2011:141), untuk mengukur sampel dapat

menggunakan rumus Slovin, yaitu sebagai berikut :

Keterangan: n = ukuran sampel N = ukuran populasi

e = kelonggaran ketidaktelitian karena kesalahan sampel yang dapat ditolerir. Berdasarkan rumus Slovin, maka ukuran sampel adalah sebagai berikut:

n = 76

Berdasarkan hasil perhitungan di atas, maka jumlah sampel dalam

penelitian ini yaitu sebanyak 76 responden PKP di KPP Madya Medan. Dalam

menyediakan kuesioner lebih untuk mengantisipasi adanya kuesioner yang rusak

atau tidak kembali.

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer yang merupakan data

penelitian yang diperoleh langsung dari sumbernya. Sumber data dalam penelitian

ini adalah sumber data eksternal, yaitu diperoleh langsung dari kuisioner yang

dijawab oleh responden Pengusaha Kena Pajak Perusahaan Dagang di KPP

Madya Medan.

3.4 Metode Pengumpulan Data

Pengumpulan data merupakan suatu usaha untuk mendapatkan data yang

valid dan akurat yang dapat dipertanggungjawabkan sebagai bahan untuk

pembahasan dan pemecahan masalah.Pengumpulan data dalam penelitian ini

dilakukan dengan metode survei melalui kuesioner dengan menggunakan skala likert yang diserahkan kepada responden di KPP Madya Medan.Sebelum

diserahkan kepada responden, dilakukan pretest atas kuesioner terlebih dahulu

untuk menyakinkan bahwa kalimat yang ada dalam kuesioner mudah dipahami

oleh responden. Pengukuran skala ini dilakukan dengan cara menetapkan bobot,

kemudian menambahkan untuk mendapatkan suatu jumlah dari masing-masing

indikator yang hendak diukur. Tabel di bawah ini menyajikan pemberian kode

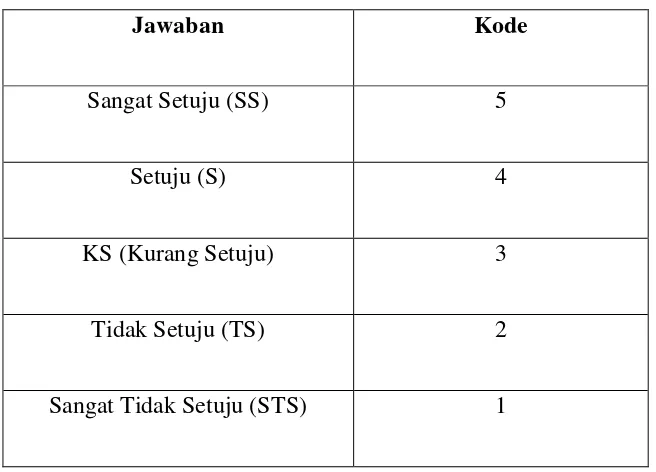

Tabel 3.2

Kode/ Kategori Jawaban Kuisioner

Jawaban Kode

Sangat Setuju (SS) 5

Setuju (S) 4

KS (Kurang Setuju) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

3.5 Metode Analisis

Metode analisis berisi pengujian-pengujian data diperoleh dari hasil

jawaban responden yang diterima.Alat analisis yang digunakan dalam penelitian

ini adalah analisis regresi linear berganda dengan program SPSS versi 19.Alasan

penggunaan alat analisis regresi berganda cocok digunakan untuk analisis

faktor-faktor.

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif umumnya digunakan oleh peneliti untuk memberikan

digunakan dalam deskripsi antara lain berupa : frekuensi, mean, median, modus,

maupun nilai standar deviasinya.

3.5.2 Uji Kualitas Data

Kesimpulan penelitian yang berupa jawaban atau pemecahan masalah

penelitian, dibuat berdasarkan hasil proses pengujian data yang meliputi

pemilihan, pengumpulan dan analisis data. Kesimpulan tergantung pada kualitas

data yang dianalisis dan instrumen yang digunakan untuk mengumpulkan data

penelitian.Ada dua konsep untuk mengukur kualitas data, yaitu validitas dan

reliabilitas. Artinya, suatu penelitian akan menghasilkan kesimpulan yang bias

jika datanya kurang reliable dan valid.

3.5.2.1 Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut. Variabel-variabel yang akan diuji dalam penelitian ini ada 2 macam,

yaitu Penerapan e-Faktur, Penerapan e-SPT PPN. Analisis ini digunakan untuk

menguji apakah indikator-indikator yang digunakan dapat mengkonfirmasikan

variabel. Tingkat validitas adalah lebih besar dari r kritis yaitu 0,3.

3.5.2.2 Uji Reliabilitas

Reliabilitas menunjukkan konsistensi dan stabilitas dari suatu skala

akanmemberikan hasil yang sama dengan beberapa kali pengukuran selama

aspek yang diukur tidak berubah (Kuncoro, 2003:154) dalam Lingga (2012).

Secara empiris tinggi rendahnya reliabilitas ditunjukkan oleh suatu angka yang

disebut koefisien reliabilitas.

Pengujian reliabilitas menggunakan teknik koefisien Cronbach Alpha (á) dengan bantuan SPSS.Cronbach Alpha adalah koefisien keandalan yang menunjukkan seberapa baik item dalam suatu kumpulan secara positif

berkorelasi satu sama lain (Sekaran, 2006:177) dalam Lingga (2012). Suatu

variabel dapat dikatakan reliabel jika memberikan nilai cronbach alpha > 0,70.

3.5.3 Uji Asumsi Klasik 3.5.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2006).Seperti diketahui uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal.Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil.Model regresi yang baik adalah

yang mempunyai distribusi data normal atau mendekati normal.Uji normalitas

pada penelitian ini didasarkan pada uji statistik sederhana dengan melihat nilai

3.5.3.2 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2006). Jika variance dari residual satu pengamatan

ke pengamatan lain tetap maka disebut homoskedastisitas, dan jika berbeda

maka disebut heteroskedastisitas. Regresi yang baik adalah homoskesdastisitas

atau tidak terjadi heteroskedasitas. Heteroskedasitas dapat dilihat melalui grafik

plot antara nilai prediksi variabel terikat dengan residualnya. Apabila pola pada

grafik ditunjukkan dengan titik-titik menyebar secara acak (tanpa pola yang

jelas) serta tersebar di atas maupun dibawah angka 0 pada sumbu Y, maka dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

3.5.3.3 Uji Multikolinieritas

Uji ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model.

Kemiripan antar variabel independen dalam satu model akan menyebabkan

terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan

variabel independen yang lainnya.

Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu :

1. Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinieritas VIF = 1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 =

2. Jika nilai koefisien korelasi antar masing-masing variabel independen

kurang dari 0,70, maka model dapat dinyatakan bebas dari asumsi klasik

multikolinieritas. Jika lebih dari 0,7 maka diasumsikan terjadi korelasi yang

sangat kuat antar variabel independen sehingga terjadi multikolinieritas.

3.5.4 Uji Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi

berganda, yaitu dengan melihat pengaruh penerapa e-SPT PPN, e-Faktur, dan

Sanksi Administrasi terhadap kepatuhan wajib pajak. Model regresi yang

digunakan dapat dirumuskan dengan persamaan sebagai berikut:

Y = α + β1Х1 + β2Х2 + β3Х3 ε

Keterangan :

Y : Kepatuhan Wajib Pajak Melaporkan SPT Masa PPN α : Konstanta

X1 :Penerapan e-SPT PPN

X2 :Penerapan e-Faktur

X3 :PenerapanSanksiAdministrasi β : Koefisien Regresi

3.5.5 Uji Hipotesis

3.5.5.1 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh satu

variabel independen secara individual dalam menjelaskan variasi variabel

dependen (Ghozali, 2006). Pengujian dilakukan dengan menggunakan

signifikan level 0,05. Penerimaan atau penolakan hipotesis dilakukan dengan

kriteria:

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan). Ini berarti secara parsial variabel independen tidak mempunyai

pengaruh secara signifikan terhadap variabel dependen.

2. Jika nilai signifikan <0,05 maka hipotesis diterima (koefisien) regresi

signifikan). Ini berarti secara parsial variabel independen tersebut mempuyai

pengaruh yang signifikan terhadap variabel dependen.

3.5.5.2 Uji Signifikansi Simultan ( Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel

independen yang dimasukkan dalam model regresi mempunyai pengaruh secara

bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2006).Apabila

nilai probabilitas signifikansi < 0.05, maka variabel independen secara

3.5.5.3 Koefisien Determinasi

Besarnya pengaruh X terhadap Y dapat diketahui dengan menggunakan

analisis koefisien determinasi.Koefisien determinasi digunakan untuk mengukur

sejauh mana kemampuan model dalam menerangkan variasi variabel

dependen.Nilai koefisien determinasi adalah diantara nol sampai satu (Ghozali,

2006).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

8.1 Gambaran Umum Kantor Pelayanan Pajak Madya Medan 8.1.1 Sejarah Singkat Kantor Pelayanan Pajak Madya Medan

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang setelah kemerdekaan

Republik Indonesia diganti menjadi Kantor Inspeksi Keuangan dan kemudian

namanya berubah menjadi Kantor Inspeksi Pajak dengan induk organisasinya

adalah Direktorat Jenderal Pajak.

Di Sumatera Utara pada tahun 1976 berdiri 3 (tiga) Kantor Inspeksi Pajak,

yaitu :

1. Kantor Inspeksi Pajak Medan Utara

2. Kantor Inspeksi Pajak Medan Selatan

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978, Kantor Inspeksi Pajak Medan Selatan dipecah menjadi

dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak

Kisaran. Dalam rangka meningkatkan kualitas pelayanan pajak kepada

masyarakat, pada tanggal 1 April 1989 terjadi perubahan secara menyeluruh di

lingkungan Direktorat Jendral Pajak (DJP), hal itu mencakup perubahan nama

Kantor Inspeksi Pajak menjadi Kantor Pelayanan Pajak (KPP), sekaligus

Mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

melalui sistem modernisasi, Dengan adanya reorganisasi tersebut didirikanlah

KPP Madya yang pertama yaitu KPP Madya Jakarta Pusat yang mulai beroperasi

melayani Wajib Pajak pada tanggal 1 September 2004.

Untuk memudahkan masyarakat melakukan pembayaran pajak dan dengan

pertumbuhan ekonomi penduduk yang semakin cepat, maka dengan terbitnya

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tanggal 22 Desember

2006 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal

Pajak yang diubah dengan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

tanggal 1 April 2009 dan Peraturan Menteri Keuangan Nomor 167/PMK.01/2012

tanggal 6 November 2012 tentang Perubahan Kedua Atas PMK No.

62/PMK.01/2009, dibentuk beberapa Kantor Pelayanan Pajak Madya lainnya

yang salah satu diantaranya KPP Madya Medan sebagai salah satu organisasi di

lingkungan Kantor Wilayah DJP Sumatera I.

Kantor Pelayanan Pajak Madya Medan diresmikan pada tanggal 27

Desember 2006 oleh Menteri Keuangan Sri Mulyani Indrawati di Kantor Pusat

Direktorat Jendral Pajak bersamaan dengan 12 Kantor Pelayanan Pajak Madya

lainnya. Berdasarkan Pasal 1 ayat (4) Peraturan Dirjen Pajak Nomor

PER-48/PJ/2007 tanggal 5 Maret 2007 tentang Tata Cara Pemindahan Wajib Pajak Ke

Kantor Pelayanan Pajak Madya, saat mulai operasi (SMO) kantor adalah tanggal 9

April 2007 dengan wilayah kerja meliputi Sumatera Utara dan sekitarnya. KPP

Madya mengelola Wajib Pajak besar jenis badan dalam skala regional (lingkup

Kantor Wilayah). Jenis pajak yang dikelola oleh KPP Madya sama dengan pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan

Bea Materai. Di KPP Madya tidak ada kegiatan ekstensifikasi dan jumlah Wajib

Pajak-nya juga sudah tetap sekitar 200-500 Wajib Pajak yang berasal dari seluruh

KPP Pratama di lingkup Kantor Wilayah sesuai dengan ketetapan Direktorat

Jenderal Pajak.

Sesuai dengan Keputusan Menteri Keuangan Nomor 161/KMK.1/2007

tanggal 21 Maret 2007 tentang Kode Kantor Wilayah Direktorat Jenderal Pajak

Dan Kantor Pelayanan Pajak, kode KPP Madya Medan adalah 123. KPP Madya

Medan pertama kali beralamat di Gedung Graha Niaga II lantai 1-6 Jalan Putri

Hijau Nomor 20 Medan Kode Pos 20115 dan terhitung mulai tanggal 1 Oktober

2012, KPP Madya Medan beralamat di Gedung Kantor Wilayah Direktorat

Jendral Pajak Sumatera Utara I lantai 2 Jalan Suka Mulia Nomor 17 A, Kelurahan

Aur, Kecamatan Medan Maimun Kode Pos 20151.

Untuk melaksanakan dan menjalankan operasional kantor telah diangkat dan

ditetapkan Kepala KPP Madya Medan yang pertama yaitu Bapak Lamban Subeqi

Purnomo (Keputusan Menteri Keuangan Nomor 60/KM.01/UP.11/2007 tanggal

30 Januari 2007 tentang Mutasi Para Pejabat Eselon III Di Lingkungan Direktorat

Jenderal Pajak Departemen Keuangan) serta diangkat dan ditetapkan para Pejabat

Eselon IV (Kepala Subbag dan Kepala Seksi) dengan Keputusan Direktur Jendral

Pajak Nomor KEP-51/PJ/UP.53/2003 tanggal 28 Pebruari 2003 tentang Mutasi

Para Pejabat Eselon IV di Lingkungan Direktorat Jendral Pajak Departemen

Keuangan. Saat ini jabatan Kepala Kantor KPP Madya Medan dijabat Muslim

Untuk Membantu oprasional Eselon III dan IV diangkat Account

Representatif (AR) dan para pelaksana Kantor KPP Madya Medan. KPP Madya

Medan sebagai kantor pelayanan pajak modern sudah melakukan perubahan

fungsi pemeriksaan yang mana pemeriksaan pajak harus dilakukan oleh tenaga

fungsional pemeriksa sesuai dengan Keputusan Menteri Keuangan Nomor

331/KMK.1/UP.11/2007 dan Nomor KMK.24/SJ.4/UP.9.1/2007 telah ditetapkan

dan diangkat para pejabat fungsional pemeriksa pajak untuk KPP Madya Medan.

4.1.2 Logo dan Makna Logo Direktorat Jenderal Pajak

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki

pertimbangan-pertimbangan khusus, terlebih lagi instansi pemerintahan seperti

Direktorat Jenderal Pajak yang membawahi langsung Kantor Pelayanan Pajak

Madya Medan.

Keterangan Umum dan Lukisan : 1. Motto : Negara Dana Rakca

2. Bentuk : Segi Lima

3. Tata : Biru kehitam-hitaman, kuning emas, putih dan hijau

4. Padi kuning sepanjang 17 butir

5. Kapas putih sepanjang 8 butir terdiri dari 4 buah berlengkung 4 : 4 berlengkung

6. Sayap kuning emas

7. Gada kuning emas

8. Bokor kuning emas

9. Pita putih

10. Motto ( Semboyan ) biru kehitam-hitaman

Makna Logo :

1. Dasar segi lima bewarna biru kehitam-hitaman melambangkan dasar Negara

Pancasila.

2. Padi kuning emas dan kapas putih dengan kelopak hijau melambangkan

cita-cita upaya kita untuk mengisi kesejahteraan bangsa dan sekaligus diberi arti

sebagai tanggal lahirnya Negara Republik Indonesia.

3. Sayap kuning emas melambangkan daya upaya menghimpun, mengarahkan,

mengamankan keuangan negara

Arti Keseluruhan

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang mempersatukan

dan menyerasikan dalam gerakan kerja, untuk melaksanakan tugas Kementrian

4.1.3 Visi Dan Misi Kantor Pelayanan Pajak Madya Medan

Peningkatan kepatuhan wajib pajak di Kantor Pelayanan Pajak Madya

Medan merupakan tujuan untuk peningkatan penerimaan pajak Kantor Pelayanan

Pajak Madya Medan. Untuk meningkatkan kepatuhan wajib pajak tersebut, maka

Direktorat Jendral Pajak telah mencanangkan visi dan misi sebagai pedoman bagi

setiap Kantor Pelayanan Pajak.

Adapun visi dan misi tersebut sebagai berikut :

Visi

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profosionalisme yang tinggi.”

Misi

“Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan

yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan

Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.”

4.1.4 Tugas Dan Fungsi Kantor Pelayanan Pajak Madya Medan

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 merupakan dasar

pelaksanaan tugas dan fungsi KPP Madya Medan untuk menjalankan kebijakan

dan pelayanan di bidang perpajakan kepada Wajib Pajak yang telah ditetapkan.

KPP Madya Medan mempunyai tugas melaksanakan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

perundang-undangan yang berlaku (Pasal 54 Peraturan Menteri Keuangan Nomor

62/PMK.01/2009). Dalam melaksanakan tugasnya, KPP Madya Medan

menyelenggarakan fungsi: (Pasal 55 Peraturan Menteri Keuangan Nomor

62/PMK.01/2009) :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

dan penyajian informasi perpajakan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

9. Pelaksanaan konsultasi perpajakan;

10. Pelaksanaan intensifikasi;

11. Pembetulan ketetapan pajak;

12. Pelaksanaan administrasi kantor

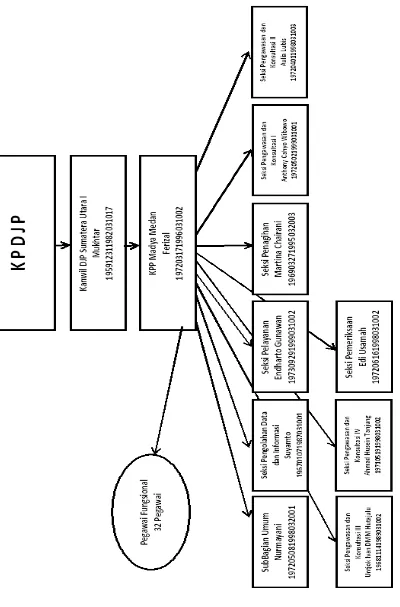

4.1.5 Struktur Organisasi Kantor Pelayanan Pajak Madya Medan

Struktur organisasi adalah bagan yang menggambarkan sistematis

mengenai penetapan wewenang, tugas, dan fungsi masing-masing subbagian dan

seksi. Tujuan dibentuknya struktur organisasi tersebut adalah untuk membina

tanggung jawab, sehingga rencana kerja dapat terlaksana dengan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak

Madya Medan adalah struktur organisasi linier dan staf yang berada dibawah

seorang koordinasi Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera

Utara, dimana seluruh pegawainya adalah Pegawai Negeri Sipil dibawah naungan

Departemen Keuangan Republik Indonesia.

Berdasarkan SK. Menkeu RI No.162/KMK.01/1997 tanggal 10 April 1997

tentang peningkatan KPP tipe B menjadi tipe A, sehingga dengan adanya surat

keputusan itu KPP tipe B tidak ada lagi di Kantor Wilayah I Direktorat Jenderal

Sumatera bagian Utara (Sumbagut).

Berdasarkan SK.Menkeu RI No.94/KMK.01/1994 tanggal 29 Maret 1994

tentang sususan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala

Kantor Pelayanan Pajak MadyaMedan, membawahi 1 sub bagian, 8 seksi, 1

kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar

struktur organisasi Kantor Pelayanan Pajak).

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi III

9. Seksi Pengawasan dan Konsultasi IV

10. Kelompok Jabatan Fungsional.

Namun setelah adanya modernisasi perpajakan tahun 2006 s/d 2008

Kantor Pelayanan Pajak yang berdasarkan Peraturan Menteri Keuangan, maka

Kantor Pelayanan Pajak terbagi menjadi beberapa seksi yaitu :

1. Sub Bagian Umum

2. Sub Pelayanan

3. Seksi Penagihan

4. Seksi Pemeriksaan dan Kepatuhan Internal

5. Seksi Pengolahan Data dan Informasi (PDI)

6. Seksi Pengawasan dan Konsultasi I (Waskon I)

7. Seksi Pengawasan dan Konsultasi II (Waskon II)

8. Seksi Pengawasan dan Konsultasi III (Waskon III)

9. Seksi Pengawasan dan Konsultasi IV (Waskon IV)

Adapun perincian jumlah pegawai pada KPP Madya Medan adalah sebagai

berikut:

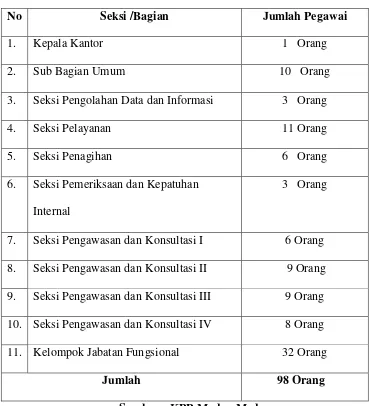

Tabel 4.1 Jumlah Pegawai KPP Madya Medan

No Seksi /Bagian Jumlah Pegawai

1. Kepala Kantor 1 Orang

2. Sub Bagian Umum 10 Orang

3. Seksi Pengolahan Data dan Informasi 3 Orang

4. Seksi Pelayanan 11 Orang

5. Seksi Penagihan 6 Orang

6. Seksi Pemeriksaan dan Kepatuhan

Internal

3 Orang

7. Seksi Pengawasan dan Konsultasi I 6 Orang

8. Seksi Pengawasan dan Konsultasi II 9 Orang

9. Seksi Pengawasan dan Konsultasi III 9 Orang

10. Seksi Pengawasan dan Konsultasi IV 8 Orang

11. Kelompok Jabatan Fungsional 32 Orang

Jumlah 98 Orang

Sumber : KPP Madya Medan 4.1.6 Uraian Tugas Pokok Dan Fungsi

(Pasal 57 Peraturan Menteri Keuangan Keuangan Nomor

62/PMK.01/2009 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Pajak) :

Bagian ini mengelola semua kebutuhan kantor dan karyawan yang meliputi

urusan kepegawaian, keuangan, tata usaha dan rumah tangga seperti kenaikan

pangkat, disiplin pegawai, penggajian pegawai, cuti, dan segala aktivitas yang

berhubungan dengan kegiatan pengadaan, pemeliharaan, dan perbaikan

sarana/prasarana kantor.

2. Seksi Pengolahan Data dan Informasi

Bertugas melakukan pengumpulan, pencarian, dan pengolahan data;

pengamatan potensi perpajakan; penyajian informasi perpajakan; perekaman

dokumen perpajakan; pelayanan dukungan teknis komputer (pengelolaan akses

dan keamanan sistem komputer); pemantauan aplikasi e-SPT dan e-Filing;

penyiapan, pencetakan, dan pengiriman laporan kinerja; serta melakukan

urusan penatausahaan, pemeliharaan dan pengawasan Relational Data Base

Management System (RDBMS).

3. Seksi Pelayanan

Bertugas melakukan penetapan dan penerbitan produk hukum perpajakan;

pengadministrasian dokumen dan kearsipan berkas perpajakan; penerimaan

dan pengolahan Surat Pemberitahuan (SPT) beserta surat-surat lainnya dari

Wajib Pajak seperti Surat Setoran Pajak, Surat Perintah Membayar Kelebihan

Pajak/Surat Perintah Membayar Imbalan Bunga yang diuangkan, Putusan

Keberatan dan Banding; penyuluhan ketentuan formal perpajakan; pelaksanaan

registrasi Wajib Pajak; melakukan kerjasama perpajakan; serta melakukan

pelayanan terhadap Wajib Pajak.

Bertugas melakukan urusan penatausahaan piutang pajak; penundaan dan

angsuran tunggakan pajak; penagihan aktif seperti penerbitan dan penyampaian

Surat Teguran, Surat Paksa dan Surat Perintah; usulan penghapusan piutang

pajak; Melakukan penyitaan dan pelelangan; serta penyimpanan

dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Bertugas melakukan penyusunan rencana pemeriksaan; pengawasan

pelaksanaan aturan pemeriksaan; pengelolaan administrasi kegiatan sebelum

maupun setelah pemeriksaan perpajakan (penerbitan dan penyaluran Surat

Perintah Pemeriksaan Pajak (SP3) hingga pengimputan hasil pemeriksaan ke

dalam Sistem Informasi Manajemen Pemeriksaan Pajak [SIMP]); pemantauan

pengendalian interen; pengelolaan resiko; kepatuhan terhadap kode etik dan

disiplin; tindak lanjut hasil pengawasan serta penyusunan rekomendasi

perbaikan proses bisnis.

6. Seksi Pengawasan dan Konsultasi (Waskon)

Terdapat 4 (empat) Seksi Pengawasan dan Konsultasi, yaitu:

a. Seksi Pengawasan dan Konsultasi I menangani Wajib Pajak yang bergerak

di bidang Jasa, terdiri dari :1 (satu) orang Kepala Seksi, 8 (delapan) orang

Account Representative 1 (satu) orang Pelaksana.

b. Seksi Pengawasan dan Konsultasi II menangani Wajib Pajak yang bergerak

di bidang Industri Non Kelapa sawit dan Karet, terdiri dari : 1 (satu) orang

Kepala Seksi, 6 (enam) orang Account Representative, 1 (satu) orang

c. Seksi Pengawasan Konsultasi III menangani Wajib Pajak yang bergerak di

bidang Perkebunan, terdiri dari :1 (satu) orang Kepala Seksi, 6 (enam) orang

Account Representative, 1 (satu) orang Pelaksana.

d. Seksi Pengawasan dan Konsultasi IV menangani Wajib Pajak yang bergerak

di bidang Perdagangan Non Kelapa sawit dan Karet, terdiri dari : 1 (satu)

orang Kepala Seksi, 7 (tujuh) orang Account Representative, 1 (satu) orang Pelaksana.

Masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak; pelayanan penyelesaian hak Wajib Pajak;

bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan;

penyusunan profil Wajib Pajak; analisis kinerja Wajib Pajak; rekonsiliasi data

Wajib Pajak dalam rangka melakukan intensifikasi; usulan pembetulan ketetapan

pajak; evaluasi hasil banding; pemantauan proses administrasi perpajakan

(workflow); penerbitan, pembetulan dan penyimpanan produk-produk hukum;

pengawasan terhadap penyelesaian pemeriksaan pajak dan proses keberatan;

penyelesaian permohonan surat keterangan yang diperlukan Wajib Pajak; serta

melakukan pemuktahiran data Wajib Pajak dalam membuat company profile.

7. Pejabat Fungsional Pemeriksa Pajak

Bertugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing

berdasarkan peraturan perundang-undangan yang berlaku (Pasal 67 Peraturan

Menteri Keuangan Nomor 62/PMK.01/2009). Sesuai dengan Pasal 68 ayat

(1-4) Peraturan Menteri Keuangan Nomor 62/PMK.01/2009, Kelompok Jabatan

(empat) kelompok sesuai dengan bidang keahliannya dan setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh

setiap Kepala KPP Madya. Jumlah Jabatan Fungsional ditentukan berdasarkan

kebutuhan dan beban kerja. Untuk jenis dan jenjang jabatan fungsional diatur

sesuai dengan peraturan perundang-undangan yang berlaku. Dalam hal

melaksanakan tugasnya Pejabat Fungsional Pemeriksa Pajak di KPP Madya

Medan melakukan pemeriksaan pajak menggunakan Teknik Audit Berbasis

Komputer (TABK) untuk mendapatkan kualitas hasil pemeriksaan yang

optimal dan mempercepat proses pemeriksaan.

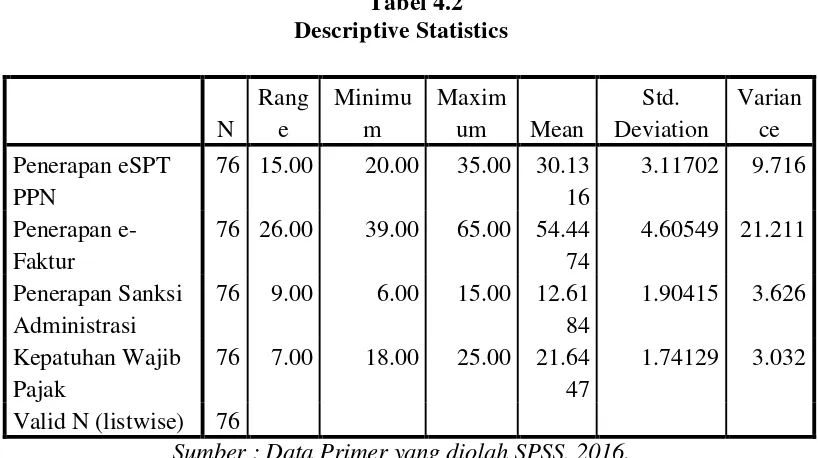

4.2 Statistik Deskriptif

Analisis statistik deskriptif adalah bagian dari statistik yang digunakan

untuk menggambarkan atau mendeskripsikan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), median, variance, serta standar deviasi data yang digunakan dalam penelitian. Dimana komponen-komponen statistik

deskriptif dapat dijabarkan sebagai berikut.

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi dengan jumlah data yang ada,

2. Median adalah nilai tengah data setelah data tersebut diurutkan dari angka terkecil ke angka tertinggi,

3. Range adalah selisih dari nilai maksimum dengan nilai minimum dalam suatu kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil nilainya,

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan kemudian dibagi dengan jumlah data dikurangi 1(n-1) atau nilai kuadrat dari

std.deviation.

Sumber : Data Primer yang diolah SPSS, 2016.

Berdasarkan data yang disajikan oleh tabel 4.2 dapat dijelaskan penggambaran

mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai

berikut :

1. Variabel Penerapan e-SPT PPN memiliki jumlah sampel 76 PKP, nilai

minimum 20,00 nilai maksimum 35,00 dan mean (nilai rata-rata) sebesar

30,1316. Nilai Standart Deviation atau simpangan baku sebesar 3,11702 dan variance 9,716, sedangkan rentang nilai (range) senilai 15,00 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena

adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan

2. Variabel Penerapan e-Faktur memiliki jumlah sampel sebanyak 76 PKP,

dengan nilai minimum 39,00 nilai maksimum 65,00 dan mean (nilai rata-rata)

sebesar 54,4474. Standart Deviation atau simpangan baku sebesar 4,60549 dan variance 21,211, sedangkan rentang nilai (Range) senilai 26,00 menunjukkan

bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena

adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan

jumlah responden 76 PKP.

3. Variabel Sanksi Administrasi memiliki jumlah sampel sebanyak 76 PKP, nilai

minimum 6,00 nilai maksimum 15,00 dan mean (nilai rata-rata) sebesar

12,6184 dan Standart Deviation atau Simpangan baku sebesar 1,90415 dan variance 3,626, sedangkan rentang nilai (range) senilai 9,00 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena

adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan

jumlah responden 76 PKP.

4. Variabel Kepatuhan Wajib Pajak memiliki jumlah sampel sebanyak 76 PKP,

nilai minimum 18,00 nilai maksimum 25,00 dan mean (nilai rata-rata) sebesar 21,6447 dan Standart Deviation atau Simpangan baku sebesar 1,74129 dan

variance 3,032, sedangkan rentang nilai (range) senilai 7,00 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena

adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan

jumlah responden 76 PKP.

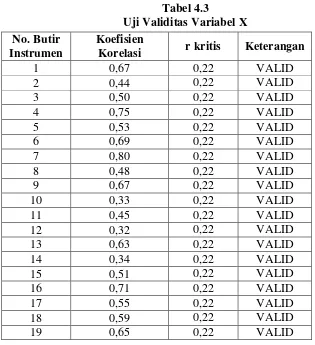

5.3Analisis Data 5.3.1 Uji Validitas

Sebelum melakukan uji hipotesis maka terlebih dahulu data harus dapat

dinyatakan valid dan reliabel. Uji tersebut merupakan langkah untuk

menyeleksi jawaban responden terhadap pertanyaan.

Uji validitas dilakukan melalui prosedur seleksi item. Prosedur pada uji

validitas memperhatikan koefisien korelasi item total dimana skor item/butir

dipandang sebagai nilai X dan skor total sebagai nilai Y. Syarat minimum

untuk dapat dinyatakan valid adalah r > 0,22. Jadi bila terdapat nilai koefisien

korelasi item total yang kurang dari atau sama dengan 0,22 maka butir

tersebut dinyatakan tidak valid.

Tabel 4.3

Uji Validitas Variabel X No. Butir

Instrumen

Koefisien

Korelasi r kritis Keterangan

Sumber : Data Primer yang diolah SPSS, 2016.

Tabel diatas menunjukkan validitas butir-butir pernyataan yang ada

pada kuesioner. Butir pernyataan yang dinyatakan valid harus memenuhi

syarat di atas 0,22. Perhatikan pada kolom koefisien korelasi, jika pada kolom

ini, semua butir memiliki nilai korelasi butir dengan total butir diatas 0,22

maka butir-butir tersebut sudah valid.

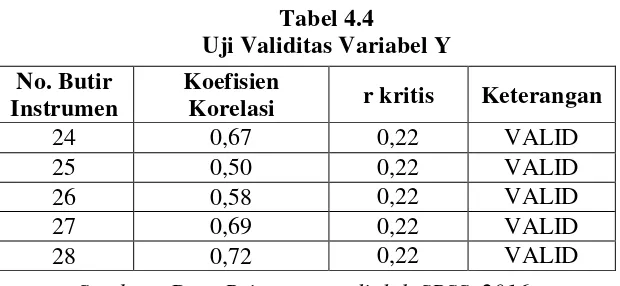

Tabel 4.4

Uji Validitas Variabel Y

Sumber : Data Primer yang diolah SPSS, 2016.

Berdasarkan hasil perhitungan korelasi item total untuk variabel Y,

diketahui bahwa setiap item pernyataan memiliki nilai koefisien korelasi lebih

besar dari titik kritis 0,22 sehingga dapat disimpulkan bahwa semua item

pernyataan untuk variabel Y dapat dikatakan valid sehingga dapat digunakan

untuk penelitian.

5.3.2 Uji Reliabilitas

Hasil uji reliabilitas diketahui bahwa masing-masing alat ukur

memiliki koefisien alpha cronbach lebih dari 0,60 (Ghozali, 2006) yang

20 0,60 0,22 VALID

Korelasi r kritis Keterangan

24 0,67 0,22 VALID

25 0,50 0,22 VALID

26 0,58 0,22 VALID

27 0,69 0,22 VALID

berarti masing-masing alat ukur reliabel. Dengan demikian syarat reliabilitas

alat ukur terpenuhi.

Tabel 4.5

Uji Reliabilitas Variabel X

Sumber : Data Primer yang diolah SPSS, 2016.

Berdasarkan hasil pengujian reliabilitas untuk variabel X1, diketahui

bahwa nilai koefisien Cronbach’s Alpha sebesar 0,761, untuk variable X2

nilai koefisien Cronbach’s Alpha sebesar 0,795, untuk variable X3 nilai koefisien Cronbach’s Alpha sebesar 0,827 Skor tersebut lebih besar dari 0,6

sehingga item pernyataan untuk variabel X1, X2, X3 dapat dikatakan reliabel

dan dapat digunakan untuk pengukuran dalam rangka pengumpulan data.

Tabel 4.6

Uji Reliabilitas Variabel Y

Sumber : Data Primer yang diolah SPSS, 2016.

Berdasarkan hasil pengujian reliabilitas untuk variabel Y, diketahui

bahwa nilai koefisien Cronbach’s Alpha sebesar 0,625 Skor tersebut lebih

besar dari 0,6 sehingga item pernyataan untuk variabel Y dapat dikatakan

reliabel dan dapat digunakan untuk pengukuran dalam rangka pengumpulan

data.

Cronbach's Alpha N of Items Keterangan

X1 0,761 7 Reliable

X2 0,795 13 Reliable

X3 0,827 3 Reliable

Cronbach's Alpha N of Items Keterangan

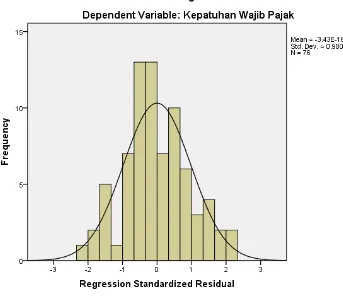

5.4 Uji Asumsi Klasik 5.4.1 Uji Normalitas

Pengujian normalitas data dapat dilakukan secara kasat mata yaitu

dapat dilihat pada grafik histogram dan grafik PP Plots. Suatu data akan

berdistribusi normal jika grafik histogram menyerupai bel yang menghadap ke

atas. Hal ini bisa dilihat dalam tampilan grafik berikut ini:

Gambar 4.3

Uji Normalitas (1) : Histogram

Sumber : Data Primer yang diolah SPSS, 2016.

Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika penyebaran data menggambarkan titik-titik yang menyebar di

terpenuhi. Hal ini bisa dilihat dalam tampilan grafik normal probability plot sebagai berikut :

Gambar 4.4

Uji Normalitas (2) : Grafik PP-Plot

Sumber : Data Primer yang diolah SPSS, 2016.

Pengujian normalitas dapat juga diuji secara statistik dengan

menggunakan uji Kolmogorov-Smirnov. Uji K-S dibuat dengan membuat hipotesis:

H0: Data residual berdistribusi normal; Bila sig > 0,05 dengan α = 5%,

Ha: Data residual tidak berdistribusi normal; bila sig < 0,05 dengan α = 5%,

Hasil dari uji normalitas dengan menggunakan tes Kolmogorov-Smirnov

Tabel 4.7

Hasil Perhitungan Kolmogorov - Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 76

Normal Parametersa,b Mean .0000000 Std. Deviation 1.29745281 Most Extreme

Differences

Absolute .059

Positive .059

Negative -.046

Kolmogorov-Smirnov Z .512

Asymp. Sig. (2-tailed) .956

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Primer yang diolah SPSS, 2016.

4.4.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya multikolonieritas,

dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) pada model regresi.

Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih

dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model

regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai

Tabel 4.8

a. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

Tabel 4.8 menunjukkan bahwa penelitian ini bebas dari adanya gejala

multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini

memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Penerapan e-SPT PPN memiliki nilai tolerance 0,627; Penerapan e-Faktur memiliki nilai tolerance 0,630. Untuk Penerapan Sanksi Administrasi memiliki nilai tolerance 0,624. Jika

dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu

Penerapan e-SPT PPN memiliki VIF 1,596; Penerapan e-Faktur memiliki VIF

1,587; Penerapan Sanksi Administrasi memiliki VIF 1,604 . Maka kesimpulan

yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel

4.4.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini menggunakan

dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

2. Apabila pola pada grafik ditunjukkan dengan titik-titik menyebar secara acak

(tanpa pola yang jelas) serta tersebar di atas maupun dibawah angka 0 pada

sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas

pada model regresi.

Hasil dari uji heteroskedastisitas dapat ditunjukan pada gambar 4.5 berikut ini :

Gambar 4.5 Grafik Scatterplot

Dari grafik scatterplot yang telah disajikan diatas terlihat bahwa titik-titik menyebar secara acak tidak membentuk pola secara teratur. Titik-titik yang

menyebar menjauh dari titik-titik yang lain yang berarti mengindikasikan bahwa

data observasi yang berbeda dari penelitian lainnya. Disimpulkan bahwa data ini

homoskesdastisitas dan tidak heteroskedastisitas.

4.5 Pengujian Hipotesis

4.5.3Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk menjelaskan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel dependen

(Ghozali, 2006). Uji hipotesis dilihat dari hasil statistik parsial (uji t), disajikan

pada tabel 4.9 sebagai berikut:

Tabel 4.9

a. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

Berdasarkan tabel 4.9, dapat disimpulkan mengenai uji hipotesis secara

H1 : Penerapan e-SPT PPN tidak berpengaruh terhadap Kepatuhan Wajib Pajak

Nilai t hitung variabel penerapan e-SPT PPN diperoleh sebesar 2,249 dan nilai

signifikansi sebesar 0,028. Nilai signifikansi untuk uji t yang diperoleh sebesar

0,028 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05).

Sehingga H1 ditolak dengan pengertian bahwa penerapan e-SPT PPN tidak

berpengaruh secara parsial terhadap kepatuhan wajib pajak.

H2 : Penerapan e-Faktur tidak berpengaruh terhadap Kepatuhan Wajib Pajak

Nilai t hitung variabel ukuran penerapan Sanksi Administrasi diperoleh sebesar

1,581 dan nilai signifikansi sebesar 0,118. Nilai signifikansi untuk uji t yang

diperoleh sebesar 0,118 lebih besar dari tingkat signifikansi alpha yang telah

ditetapkan 5% (0,05). Sehingga H2 ditolak dengan pengertian bahwa penerapan

e-Faktur tidak berpengaruh secara parsial terhadap kepatuhan wajib pajak.

H3 : Penerapan Sanksi Administrasi berpengaruh terhadap Kepatuhan Wajib Pajak

Nilai t hitung variabel ukuran penerapan e-Faktur diperoleh sebesar 3,327 dan

nilai signifikansi sebesar 0,001. Nilai signifikansi untuk uji t yang diperoleh

sebesar 0,001 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5%

(0,05). Hal ini menunjukkan bahwa penerapan sanksi administrasi berpengaruh

secara parsial terhadap kepatuhan wajib pajak. Maka H3 diterima karena

4.5.4 Uji Signifikansi Simultan ( Uji Statistik F)

Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki

pengaruh secara bersama-sama ataupun simultan terhadap variabel terikat, apabila

nilai signifikan yang diperoleh kurang dari 0,05.

Tabel 4.10 Hasil Uji F ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression 101.154 3 33.718 19.229 .000a

Residual 126.254 72 1.754

Total 227.408 75

a. Predictors: (Constant), Penerapan Sanksi Administrasi, Penerapan e-Faktur, Penerapan eSPT PPN

b. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

H4 : Penerapan e-SPT PPN (X1), Penerapan e-Faktur (X2), Penerapan Sanksi Administrasi (X3) berpengaruh secara bersama-sama terhadap Kepatuhan Wajib Pajak (Y).

Uji F pada tabel Anova diperoleh nilai F sebesar 19,229 dan nilai signifikan

sebesar 0,000 yaitu lebih kecil dari nilai 0,05 sehingga dapat disimpulkan bahwa

penerapan e-SPT PPN, penerapan e-Faktur, dan Penerapan Sanksi Administrasi

4.6 Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan variabel-variabel independen mampu menjelaskan variabel dependen.

Nilai koefisien determinasi (R2) adalah antara nol dan satu.

Tabel 4.11

Hasil Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .667a .445 .422 1.32421

a. Predictors: (Constant), Penerapan Sanksi Administrasi, Penerapan e-Faktur, Penerapan eSPT PPN

b. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

Hasil uji koefisien determinasi pada Tabel 4.11 menunjukkan besarnya R2

adalah 0,445. Dengan demikian besarnya pengaruh SPT PPN, penerapan

e-Faktur, penerapan Sanksi Administrasi, terhadap kepatuhan wajib pajak adalah

hanya sebesar 44,5%. Sedangkan sisanya sebesar 55,5% adalah dipengaruhi oleh

faktor lain yang tidak diteliti dalam penelitian ini.

4.7 Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh penerapan e-SPT PPN, penerapan e-Faktur,

penerapan Sanksi Administrasi terhadap tingkat kepatuhan wajib pajak dilakukan

pengujian dengan menggunakan analisis regresi linear berganda. Berdasarkan

hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai

Tabel 4.12

a. Dependent Variable: Kepatuhan Wajib Pajak

Sumber : Data Primer yang diolah SPSS, 2016.

Model regresi yang terbentuk adalah sebagai berikut :

Y= 9,575 + 0,139X1 + 0,066X2 +0,338X3+ e

Dimana:

Y : Tingkat Kepatuhan Wajib Pajak X1 : Penerapan e-SPT PPN

X2 : Penerapan e-Faktur

X3: Penerapan Sanksi Administrasi e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan bahwa:

1. Hasil persamaan regresi, nilai konstanta sebesar 9,575, artinya penerapan

e-SPT PPN (X1), penerapan e-Faktur (X2), penerapan Sanksi Administrasi

dianggap konstan maka tingkat kepatuhan wajib pajak melaporkan SPT Masa

PPN konstan sebesar 9,575.

2. Koefisien regresi variabel penerapan e-SPT PPN (X1) sebesar 0,139 artinya

kepatuhan wajib pajak melaporkan SPT masa PPN sebesar 0,139 dengan

asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variable penerapan e-Faktur (X2) sebesar 0,066 artinya setiap

penerapan e-Faktur mengalami kenaikan sebesar 1% akan menyebabkan

peningkatan kepatuhan wajib pajak melaporkan SPT Masa PPN sebesar 0,066

dengan asumsi variabel independen lain nilainya tetap.

4. Koefisien regresi variable penerapan Sanksi Administrasi (X3) sebesar 0,338

artinya setiap penerapan Sanksi Administrasi mengalami kenaikan sebesar 1%

akan menyebabkan peningkatan kepatuhan wajib pajak melaporkan SPT Masa

PPN sebesar 0,338 dengan asumsi variabel independen lain nilainya tetap.

4.8 Pembahasan Hasil Penelitian

Hasil penelitian yang telah dilakukan menunjukan bahwa penerapan

Sanksi Admnistrasi secara signifikan berpengaruh terhadap tingkat kepatuhan

wajib pajak, sedangkan penerapan e-SPT PPN dan e-Faktur secara signifikan

tidak berpengaruh terhadap tingkat kepatuhan wajib pajak. Hal ini dapat dilihat

dari t-test, dimana nilai t hitung variabel penerapan e-SPT PPN diperoleh sebesar 3,327 dan nilai signifikansinya sebesar 0,000 yang berarti dibawah 0,05 dalam arti

variabel Penerapan Sanksi Administrasi berpengaruh terhadap tingkat Kepatuhan

Wajib Pajak; nilai t hitung variabel implementasi e-SPT PPN diperoleh sebesar

2,249 dan nilai signifikansinya sebesar 0,028 yang berarti diatas 0,05 dalam arti

variabel Penerapan e-SPT PPN tidak berpengaruh terhadap tingkat Kepatuhan

yaitu 0,118 yang berarti diatas 0,05 dalam arti variabel Penerapan e-SPT PPN

tidak berpengaruh terhadap tingkat Kepatuhan Wajib Pajak. Berdasarkan Uji F

dapat dilihat bahwa semua variabel penerapan e-SPT PPN, penerapan e-Faktur,

dan penerapan Sanksi Administrasi secara bersama-sama signifikan berpengaruh

terhadap tingkat Kepatuhan Wajib Pajak melaporkan SPT Masa PPN di KPP

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Penelitian ini dilakukan melihat seberapa besar pengaruh variable-variabel

penerapan e-SPT PPN, penerapan e-Faktur, dan Sanksi Administrasi terhadap

tingkat kepatuhan wajib pajak oleh Pengusaha Kena Pajak Perusahaan Dagang di

KPP Madya Medan.

Berdasarkan hasil penelitian yang telah dilakukan, terdapat beberapa hal

yang dapat disimpulkan sebagai berikut :

1. Penerapan e-SPT PPN signifikan tidak berpengaruh secara parsial terhadap

tingkat kepatuhan wajib pajak melaporkan SPT Masa PPN sebagaimana

ditunjukan dengan nilai signifikansi t 0,028 > 0,05. Hal ini menunjukan

bahwa penerapan e-SPT PPN tidak mempengaruhi tingkat Kepatuhan Wajib

Pajak melaporkan SPT Masa PPN pada KPP Madya Medan di Wilayah

Medan/Sumatera Utara I.

2. Penerapan e-Faktur signifikan tidak berpengaruh secara parsial terhadap

tingkat kepatuhan wajib pajak sebagaimana ditunjukan oleh nilai signifikansi

t 0,118 > 0,05. Hal ini menunjukkan bahwa penerapan e-Faktur tidak

mempengaruhi tingkat kepatuhan wajib pajak melaporkan SPT Masa PPN

pada KPP Madya Medan di Wilayah Medan/Sumatera Utara I.

3. Penerapan Sanksi Administrasi signifikan berpengaruh secara parsial

signifikansi t 0,001 < 0,05. Hal ini menunjukkan bahwa penerapan Sanksi

Administrasi mempengaruhi tingkat kepatuhan wajib pajak melaporkan SPT

Masa PPN pada KPP Madya Medan di Wilayah Medan/Sumatera Utara I.

4. Berdasarkan Uji F dapat dilihat bahwa semua variabel penerapan e-SPT PPN,

penerapan e-Faktur, dan Sanksi Administrasi secara bersama-sama signifikan

berpengaruh terhadap tingkat kepatuhan wajib pajak melaporkan SPT Masa

PPN di KPP Madya Medan sebagaimana ditunjukkan pada tabel Anova

diperoleh nilai F sebesar 19,229 dan nilai signifikan sebesar 0,000 yaitu lebih

kecil dari nilai 0,05.

5. Besarnya pengaruh penerapan e-Faktur, penerapan e-SPT PPN terhadap

kepatuhan wajib pajak adalah hanya sebesar 44,5% sebagaimana

ditunjukkan pada tabel koefisien determinasi dengan nilai R square 0,445.

Sedangkan sisanya sebesar 55,5% adalah dipengaruhi oleh faktor lain yang

tidak diteliti dalam penelitian ini.

5.2SARAN

1. Untuk lebih meningkatkan pelayanan tentang Sosialisasi mengenai penerapan

e-faktur dan penerapan e-SPT PPN kepada wajib pajak khususnya pengusaha

kena pajak agar PKP dapat lebih mudah memahami dan akan mematuhi

peraturan mengenai e-SPT PPN dan e-Faktur

2. Perlu dilakukan peningkatan penyempurnaan terhadap aplikasi e-SPT PPN

dan e-Faktur sehingga dapat mengurangi kendala yang dihadapi PKP dalam

penerapan e-SPT PPN dan e-Faktur. Terkhusus pada penyempurnaan aplikasi

5.3Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan dalam hal jumlah sampel yaitu hanya

76 responden dan juga keterbatasan waktu dalam pengambilan data. Bagi peneliti

selanjutnya perlu memperluas jumlah sampel penelitian. Selain itu perlu diperluas

pula indikator dari variabel penelitian khususnya mengenai kepatuhan wajib pajak

mengingat hasil penelitian menunjukkan bahwa kepatuhan wajib pajak

melaporkan SPT Masa PPN dipengaruhi oleh penerapan Faktur, penerapan

e-SPT PPN hanya sebesar 44,5%. Oleh karena itu saran peneliti bagi peneliti

selanjutnya adalah perlu memperluas variabel penelitian ditinjau dari aspek yang

berbeda.