Informasi Dokumen

- Penulis:

- Arif

- Sugiyanto

- Sekolah: Universitas Sebelas Maret

- Mata Pelajaran: Manajemen

- Topik: Pengaruh Modal Kerja dan Perputaran Modal Kerja Terhadap Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

- Tipe: Skripsi

- Tahun: 2013

- Kota: Surakarta

Ringkasan Dokumen

I. Pengantar

Bab ini memperkenalkan tujuan utama artikel ini, yaitu menganalisis pengaruh modal kerja dan perputaran modal kerja terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Ia menekankan relevansi topik ini dalam konteks pendidikan tinggi, khususnya dalam pengembangan kompetensi mahasiswa di bidang analisis keuangan dan riset bisnis. Penelitian ini diharapkan dapat memberikan pemahaman yang mendalam tentang dinamika keuangan perusahaan dan aplikasinya dalam pengambilan keputusan bisnis. Kajian ini juga menyoroti metodologi penelitian yang digunakan, termasuk pengambilan sampel, pengumpulan data, dan teknik analisis data yang relevan, yang penting untuk dipahami oleh mahasiswa dalam merancang dan melaksanakan penelitian mereka sendiri.

II. Kajian Pustaka dan Rumusan Hipotesis

Bagian ini menelaah literatur terkait dengan profitabilitas, modal kerja, dan perputaran modal kerja. Ia mengkaji berbagai definisi dan konsep, termasuk perbedaan antara modal kerja bruto dan neto, serta berbagai cara mengukur profitabilitas seperti Return on Equity (ROE). Penggunaan teori-teori relevan, seperti teori manajemen keuangan dan analisis laporan keuangan, dijelaskan dan dikaitkan dengan kerangka konseptual penelitian. Di sini, rumusan hipotesis penelitian yang akan diuji disajikan dan dijelaskan secara detail, yang penting bagi mahasiswa untuk memahami bagaimana hipotesis dirumuskan berdasarkan kajian teori dan literatur.

2.1 Tinjauan Teoritis

Sub-bab ini meneliti secara mendalam konsep profitabilitas, modal kerja, dan perputaran modal kerja. Ia merujuk kepada pelbagai teori dan definisi daripada sumber-sumber akademik yang sahih. Pentingnya pemahaman konseptual ini dalam konteks analisis laporan keuangan dan pengambilan keputusan perusahaan dijelaskan secara terperinci. Mahasiswa akan memahami bagaimana konsep-konsep ini saling berkaitan dan bagaimana mereka mempengaruhi performa perusahaan. Diskusi mengenai Return on Equity (ROE) dan berbagai faktor yang mempengaruhinya menjadi fokus utama.

2.2 Rumusan Hipotesis

Sub-bab ini mengemukakan hipotesis yang akan diuji dalam penelitian. Hipotesis-hipotesis ini berdasarkan teori dan kajian literatur yang telah dibahas sebelumnya. Mahasiswa akan belajar bagaimana merumuskan hipotesis yang dapat diuji secara empiris. Penjelasan yang jelas dan logik diberikan mengenai hubungan antara variabel bebas (modal kerja dan perputaran modal kerja) dan variabel bersandar (profitabilitas). Ini membantu mahasiswa memahami proses formulasi hipotesis dalam penelitian kuantitatif.

III. Metodologi Penelitian

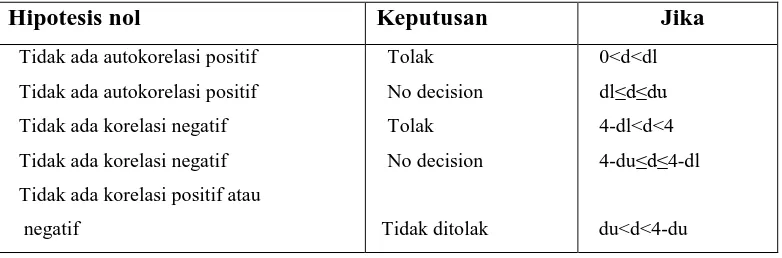

Bab ini menjelaskan secara rinci metodologi yang digunakan dalam penelitian, termasuk desain penelitian, populasi dan sampel, variabel penelitian, dan teknik analisis data. Ini merupakan bagian penting bagi mahasiswa untuk memahami proses penelitian ilmiah, khususnya dalam bidang bisnis dan ekonomi. Pemilihan teknik purposive sampling dijelaskan secara jelas, dan kriteria pemilihan sampel diuraikan untuk memberikan gambaran yang jelas kepada pembaca dan menunjukkan ketepatan metodologi yang dipilih. Penjelasan tentang analisis regresi berganda, termasuk pengujian asumsi klasik (normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas), memberikan pemahaman praktis kepada mahasiswa tentang teknik analisis data yang digunakan dalam penelitian kuantitatif.

3.1 Lokasi dan Waktu Penelitian

Sub bab ini menjelaskan lokasi dan jangka waktu penelitian. Pemilihan BEI sebagai lokasi penelitian dijelaskan dan dijustifikasi. Ini menunjukan kepada mahasiswa kepentingan memilih lokasi dan jangka waktu penelitian yang sesuai dengan objek kajian. Penjelasan mengenai tempoh kajian dan alasan pemilihan tempoh tersebut juga dibincangkan. Ketepatan pemilihan tempoh kajian turut menyumbang kepada keutuhan dan kualiti hasil penyelidikan.

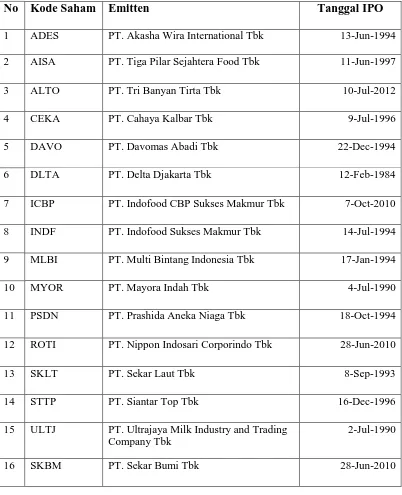

3.2 Populasi dan Sampel Penelitian

Sub bab ini menerangkan populasi dan sampel yang digunakan dalam penelitian. Teknik persampelan yang digunakan (purposive sampling) dan kriteria pemilihan sampel dijelaskan secara terperinci. Mahasiswa akan mempelajari konsep populasi dan sampel dalam statistik inferensial dan bagaimana memilih sampel yang representatif. Penjelasan mengenai kriteria pemilihan sampel penting untuk memastikan kebolehpercayaan dan ketepatan hasil kajian.

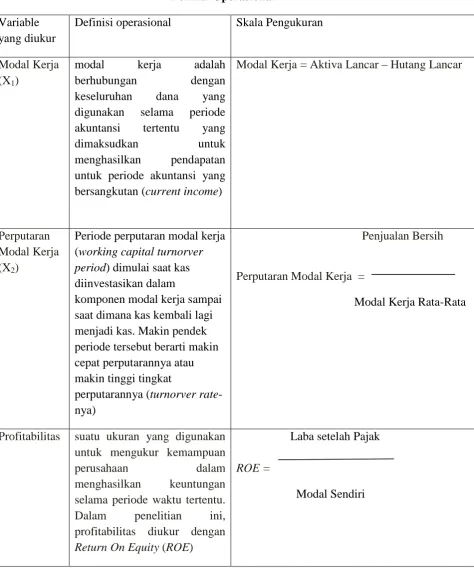

3.3 Identifikasi Variabel Penelitian

Sub bab ini mengenal pasti dan menjelaskan variabel-variabel yang digunakan dalam penelitian. Ia menjelaskan perbezaan antara variabel bebas dan variabel bersandar dan bagaimana variabel-variabel ini diukur secara operasional. Mahasiswa akan mempelajari pentingnya definisi operasional dalam memastikan kejelasan dan ketepatan pengukuran variabel. Penjelasan mengenai pengukuran ROE, jumlah modal kerja, dan perputaran modal kerja penting untuk memahami cara mengukur setiap variabel.

3.4 Definisi Variabel Operasional

Sub bab ini memberikan definisi operasional bagi setiap variabel yang digunakan, dengan penjelasan cara pengukuran yang spesifik. Ia menunjukkan kepada mahasiswa betapa pentingnya menentukan definisi operasional yang jelas untuk mengukur konsep abstrak dalam penelitian kuantitatif. Kejelasan definisi operasional penting untuk memastikan kebolehulangan dan konsistensi hasil penyelidikan.

3.5 Jenis dan Sumber Data

Sub bab ini membincangkan jenis dan sumber data yang digunakan. Ia menjelaskan perbezaan antara data kuantitatif dan kualitatif dan bagaimana data ini dikumpulkan. Mahasiswa akan belajar tentang sumber data sekunder dan bagaimana ia boleh digunakan dalam penelitian. Penjelasan mengenai sumber data (laporan kewangan) adalah penting untuk menunjukkan kebolehpercayaan data dan ketepatan metodologi yang digunakan.

3.6 Metode Pengumpulan Data

Sub bab ini menjelaskan kaedah pengumpulan data yang digunakan. Ia menerangkan bagaimana data dikumpul dan diproses. Mahasiswa akan mempelajari kaedah observasi bukan penyertaan dan pentingnya menggunakan kaedah yang sesuai dengan jenis data yang dikumpul. Penjelasan mengenai penggunaan data sekunder dari Bursa Efek Indonesia adalah penting untuk memastikan ketelusan dan kebolehpercayaan data.

3.7 Teknik Analisis Data

Sub bab ini menerangkan teknik analisis data yang digunakan, termasuk analisis regresi linear berganda dan pengujian asumsi klasik. Ini menunjukan kepada mahasiswa teknik analisis data yang sesuai dengan jenis data dan objektif kajian. Penjelasan terperinci tentang analisis regresi linear berganda dan ujian-ujian statistik yang lain penting untuk memahami bagaimana data dianalisis dan ditafsir.

IV. Pembahasan Hasil Penelitian

Bab ini membentangkan dan mentafsirkan hasil analisis data. Ia membincangkan dapatan penyelidikan berdasarkan ujian statistik yang telah dijalankan dan mengaitkannya dengan kerangka teori. Ini penting bagi mahasiswa untuk mempelajari bagaimana mentafsirkan hasil analisis data dan mengaitkannya dengan literatur yang relevan. Perbincangan mengenai ujian-ujian statistik (uji F dan uji t), dan perbandingannya dengan hasil kajian terdahulu menunjukan kepada mahasiswa bagaimana membuat kesimpulan berdasarkan bukti empiris.

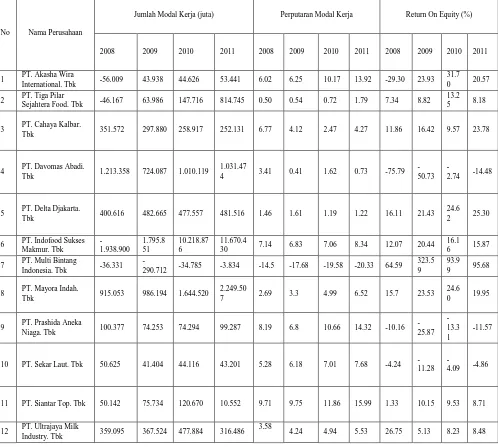

4.1 Deskripsi Hasil Penelitian

Sub bab ini memberikan penerangan terperinci tentang data yang dianalisis, termasuk gambaran umum BEI, dan data-data penting yang berkaitan dengan variabel kajian. Ia menyediakan latar belakang yang diperlukan untuk memahami hasil analisis. Penggunaan tabel dan gambar untuk memaparkan data secara ringkas dan sistematik menunjukkan kepada mahasiswa cara yang berkesan untuk menyampaikan dapatan penyelidikan.

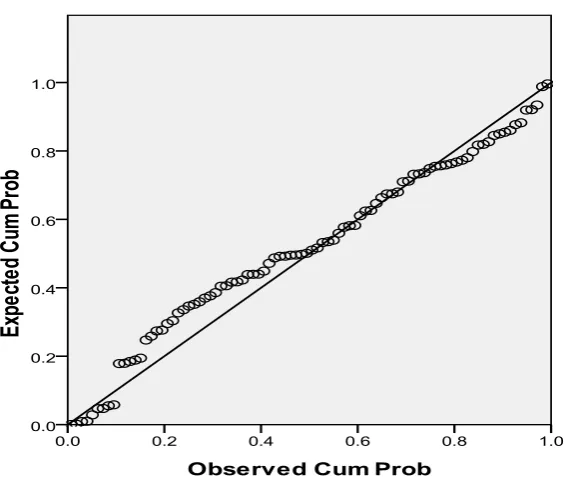

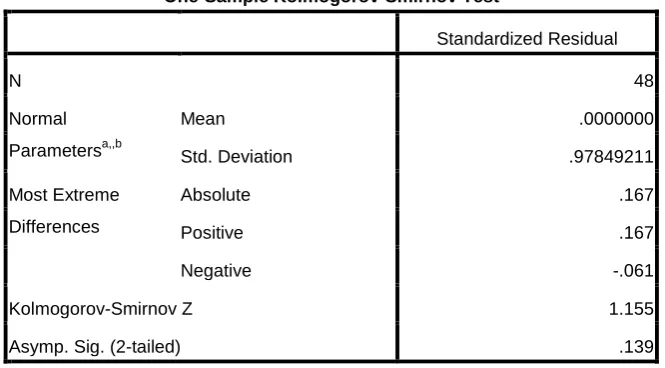

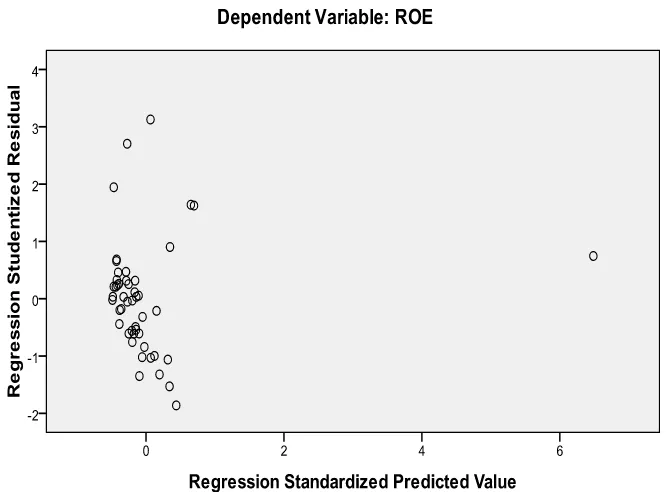

4.2 Uji Asumsi Klasik

Sub bab ini membincangkan hasil ujian asumsi klasik untuk memastikan kebolehpercayaan model regresi. Ia menerangkan setiap ujian (normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas) dan hasil yang diperolehi. Pentingnya memenuhi asumsi klasik dalam analisis regresi dijelaskan kepada mahasiswa. Ketelitian dalam melaksanakan ujian asumsi klasik menjamin kebolehpercayaan dan ketepatan tafsiran hasil.

4.3 Analisis Regresi Linier Berganda

Sub bab ini membentangkan hasil analisis regresi linear berganda, termasuk persamaan regresi dan koefisien regresi. Ia menerangkan kepentingan setiap koefisien dan makna statistiknya. Mahasiswa akan mempelajari bagaimana mentafsirkan koefisien regresi dan menilai kepentingan statistiknya. Penjelasan mengenai persamaan regresi dan tafsiran koefisien adalah penting untuk memahami hubungan antara variabel bebas dan variabel bersandar.

4.4 Uji Statistik F dan t

Sub bab ini membincangkan hasil ujian statistik F dan t untuk menguji hipotesis penyelidikan. Ia menerangkan cara mentafsirkan hasil ujian dan membuat kesimpulan berdasarkan bukti empiris. Mahasiswa akan mempelajari bagaimana menggunakan ujian F dan t untuk menguji hipotesis dan membuat keputusan statistik. Penjelasan yang terperinci tentang ujian F dan t, termasuk nilai-nilai kritikal dan p-value, penting untuk memastikan ketepatan interpretasi.

4.5 Pembahasan

Sub bab ini membincangkan hasil analisis data secara menyeluruh dan mengaitkannya dengan kerangka teori dan kajian literatur. Ia juga membandingkan hasil penyelidikan dengan hasil kajian terdahulu. Ini membantu mahasiswa memahami implikasi penyelidikan dan menyumbang kepada pengetahuan sedia ada. Perbincangan yang kritis dan menyeluruh mengenai hasil penyelidikan adalah penting untuk menunjukkan kebolehan mahasiswa dalam menganalisis dan mentafsir data.

V. Simpulan dan Saran

Bab ini merumuskan kesimpulan penelitian berdasarkan hasil analisis data dan memberikan saran-saran untuk penelitian selanjutnya. Ini penting bagi mahasiswa untuk mempelajari bagaimana merumuskan kesimpulan yang tepat dan memberikan saran-saran yang konstruktif. Kesimpulan yang ringkas dan jelas tentang pengaruh modal kerja dan perputaran modal kerja terhadap profitabilitas disajikan. Saran-saran untuk penelitian selanjutnya diberikan dengan memberi fokus kepada aspek-aspek yang boleh diperbaiki atau diperluaskan.