TUGAS AKHIR

Nama : Oei Hay Liang NIM : 08.41010.0061 Program : S1 ( Strata Satu ) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

vi

ABSTRAK

PT. Istana Accu merupakan suatu usaha dagang yang bergerak dalam

bidang jual beli Akumulator. PT. Istana Accu mempunyai 53 (lima puluh tiga)

cabang yang terletak di seluruh Indonesia. Kantor Pusatnya berlokasi di Waru,

Sidoarjo, Jawa Timur. Pada proses pencatatan transaksi penjualan yaitu merekap

nota penjualan dan penerimaan barang ini ke buku rekap harian manager banyak

menemukan ketidaksesuaian antara nota dan buku rekap harian. Sehingga

manager tidak bisa memonitor kegiatan penjualan secara valid.

Berdasarkan permasalahan tersebut akan dibuat sebuah sistem informasi

penjualan dengan penempatan database pada kantor pusat. Sehingga manager

pusat dapat mengontrol dan mengevaluasi kinerja keseluruhan secara real time

dan menghasilkan laporan perbandingan omzet, laporan penjualan produk dan

laporan periodik pesanan penjualan.

Sistem informasi penjualan pada PT. Istana Accu dapat memusaktkan

transaksi penjualan pada semua Point Of Sales perusahaan, selain itu sistem

informasi penjualan dapat menghasilkan informasi perbandingan omzet antar

cabang perusahaan yang dapat digunakan untuk mengevaluasi penjualan dan

mengevaluasi penjualan yang memiliki omzet tertinggi.

Kata kunci : Sistem Informasi Penjualan, Penjualan, Usaha Dagang, Point Of

ix

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Manfaat ... 3

1.6 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Pengertian Sistem Informasi ... 6

2.2 Antarmuka atau interface ... 7

2.3 Penjualan ... 8

2.4 Konsep dasar basis data ... 15

2.4.1 Database ... 15

2.4.2 Sistem basis data ... 16

2.4.3 Database Management Sistem ... 18

x

2.6 Data Flow Diagram ... 21

2.7 Testing dan Implementasi Sistem ... 20

2.7.1 White Box Testing ... 23

2.7.2 Black Box Testing ... 23

2.8 Testing dan Implementasi Sistem ... 24

2.8.1 Model Two-Tier ... 24

2.9 LogMeIn Hamachi 2.1.0.210 ... 25

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 26

3.1 Analisis Sistem ... 26

3.2 Perancangan Sistem ... 32

3.2.1 Blok Diagram ... 32

3.2.2 Context Diagram ... 36

3.2.3 Diagram Berjenjang (HIPO) ... 37

3.2.4 Data Flow Diagran ... 38

3.2.5 Entity Relationship Diagram ... 45

3.2.6 Struktur Tabel ... 47

3.2.7 Desain Interface Input / Output ... 54

3.2.8 Desain Uji Coba ... 68

BAB IV IMPLEMENTASI DAN EVALUASI ... 76

4.1 Implementasi ... 76

4.1.1 Kebutuhan Sistem ... 76

4.1.1.1 Kebutuhan Perangkat Keras ... 76

4.1.1.2 Kebutuhan Perangkat Lunak ... 77

xi

4.1.2.1 Halaman Login ... 80

4.1.2.2 Form Master Customer ... 81

4.1.2.3 Form Master Barang ... 83

4.1.2.4 Form Transaksi Penjualan ... 84

4.1.2.5 Form Transaksi Retur Penjualan ... 85

4.1.2.6 Form Transaksi Pelunasan Piutang ... 87

4.1.2.7 Form Informasi Penjualan ... 88

4.1.2.8 Form Informasi Retur Penjualan ... 88

4.1.2.9 Form Informasi Piutang... 89

4.1.2.10 Form Informasi Pelunasan Piutang ... 90

4.1.2.11 Form Informasi Kartu Kas ... 91

4.1.2.12 Form Informasi Stok ... 88

4.1.2.13 Form Informasi Aktivitas User... 92

4.1.2.14 Form Laporan Perbandingan Omzet ... 93

4.1.2.15 Form Laporan Penjualan Produk ... 95

4.1.2.16 Form Laporan Periodik Pesanan Penjualan ... 97

4.1.2.17 Saldo Piutang Setiap Pelanggan ... 99

4.1.2.18 Form Cetak Faktur Penjualan ... 99

4.1.2.19 Form Tabel Umur Piutang ... 100

4.2 Uji Coba dan Evaluasi Sistem ... 101

4.2.1 Uji Coba ... 101

xii

BAB V PENUTUP ... 123

5.1 Kesimpulan ... 123

5.2 Saran ... 123

DAFTAR PUSTAKA ... 124

xiii

Tabel 3.1 Struktur Tabel T0Customer ... 47

Tabel 3.2 Struktur Tabel T2Satuan ... 48

Tabel 3.3 Struktur Tabel T5Stok ... 49

Tabel 3.4 Struktur Tabel T6Penjualan ... 49

Tabel 3.5 Struktur Tabel T7Penjualan ... 50

Tabel 3.6 Struktur Tabel T6Piutang ... 51

Tabel 3.7 Struktur Tabel T6PelunasanPiutang ... 51

Tabel 3.8 Struktur Tabel T7PelunasanPiutang ... 52

Tabel 3.9 Struktur Tabel T6ReturPenjualan ... 52

Tabel 3.10 Struktur Tabel T7ReturPenjualan ... 52

Tabel 3.11 Struktur Tabel T6PenerimaanBarang ... 53

Tabel 3.12 Struktur Tabel T7PenerimaanBarang ... 53

Tabel 3.13 Fungsi Obyek Desain Form Transaksi Penjualan ... 57

Tabel 3.14 Fungsi Obyek Desain Form Transaksi Retur Penjualan ... 59

Tabel 3.15 Fungsi Obyek Desain Form Transaksi Piutang ... 60

Tabel 3.16 Fungsi Obyek Desain Form Transaksi Pelunasan Piutang ... 61

Tabel 3.17 Fungsi Obyek Desain Form Informasi ... 63

Tabel 3.18 Fungsi Obyek Desain Form Laporan Perbandingan Omzet ... 64

Tabel 3.19 Fungsi Obyek Desain Form Laporan Penjualan Produk ... 65

Tabel 3.20 Fungsi Obyek Desain Form Laporan Periodik Pesanan Penjualan 67

Tabel 3.21 Desain Uji Coba Halaman Login ... 69

xiv

Tabel 3.23 Data Penjualan Cabang Waru ... 70

Tabel 3.24 Data Penjualan 89 Pusat ... 79

Tabel 3.25 Data Penjualan 89 Cibubur ... 71

Tabel 3.26 Desain Uji Coba Form Laporan Perbandingan Omzet ... 71

Tabel 3.27 Parameter Form Laporan Penjualan Produk ... 72

Tabel 3.28 Desain Uji Coba Form Laporan Penjualan Produk ... 72

Tabel 3.29 Parameter Form Laporan Periodik Pesanan Penjualan ... 73

Tabel 3.30 Desain Uji Coba Form Laporan Periodik Pesanan Penjualan ... 74

Tabel 3.31 Desain Uji Coba Pengujian Piutang Perusahaan ... 75

Tabel 4.1 Tabel Uji Coba Halaman Login ... 102

Tabel 4.2 Tabel Uji Coba Form Laporan Perbandingan Omzet ... 112

Tabel 4.3 Tabel Uji Coba Form Laporan Penjualan Produk ... 115

Tabel 4.4 Tabel Uji Coba Form Laporan Periodik Pesanan Penjualan ... 116

xv

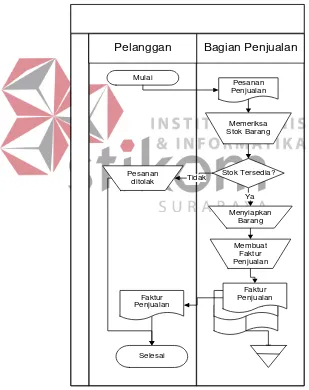

Gambar 3.1 Document Flow Penjualan Barang pada PT. Istana Accu ... 27

Gambar 3.2 Document Flow Penagihan Piutang pada PT. Istana Accu ... 28

Gambar 3.3 Document Flow Retur Penjualan Barang pada PT. Istana Accu . 29 Gambar 3.4 Blok Diagram Sistem Informasi Penjualan pada PT Istana Accu ……….. 32

Gambar 3.5 Blok Diagram Koneksi Jaringan ... 35

Gambar 3.6 Context Diagram Sistem Informasi Penjualan Pada PT Istana Accu ……….. 36 Gambar 3.7 Diagram Berjenjang Sistem Informasi Penjualan pada PT Istana Accu ……….. 38 Gambar 3.8 Data Flow Diagram level 0 ... 39

Gambar 3.9 DFD level 1 Penjualan ... 41

Gambar 3.10 DFD level 1 Retur Penjualan ... 42

Gambar 3.11 DFD level 1 Pelunasan Piutang ... 43

Gambar 3.12 DFD level 1 Pembuatan Laporan ... 44

Gambar 3.13 CDM (Conceptual Data Model) ... 45

Gambar 3.14 PDM (Physical Data Model) ... 46

Gambar 3.15 Desain Halaman Login ... 54

Gambar 3.16 Desain Form Utama ... 55

Gambar 3.17 Desain Form Master ... 56

Gambar 3.18 Desain Form Transaksi Penjualan ... 58

Gambar 3.19 Desain Form Transaksi Retur Penjualan ... 59

Gambar 3.20 Desain Form Transaksi Piutang ... 61

xvi

Gambar 3.22 Desain Form Informasi ... 63

Gambar 3.23 Desain Form Laporan Perbandingan Omzet ... 65

Gambar 3.24 Desain Form Laporan Penjualan Produk ... 66

Gambar 3.25 Desain Form Laporan Periodik Pesanan Penjualan ... 68

Gambar 4.1 Topologi Client-Server Sistem Informasi Penjualan Pada PT Istana Accu ……….. 75

Gambar 4.2 Setting Company ... 79

Gambar 4.3 Halaman Login ... 80

Gambar 4.4 Form Utama ... 81

Gambar 4.5 Form Master Customer ... 81

Gambar 4.6 Form Master Barang ... 83

Gambar 4.7 Form Transaksi Penjualan ... 84

Gambar 4.8 Form Transaksi Retur Penjualan ... 85

Gambar 4.9 Form Pengecekan Kondisi Barang ... 86

Gambar 4.10 Form Item Barang Retur ... 86

Gambar 4.11 Form Pelunasan Piutang ... 87

Gambar 4.12 Form Informasi Penjualan ... 88

Gambar 4.13 Form Informasi Retur Penjualan ... 89

Gambar 4.14 Form Informasi Piutang ... 90

Gambar 4.15 Form Informasi Pelunasan Piutang ... 91

Gambar 4.16 Form Informasi Kartu Kas ... 91

Gambar 4.17 Form Informasi Stok ... 92

Gambar 4.18 Form Informasi Aktivitas User ... 93

Gambar 4.19 Form Laporan Perbandingan Omzet ... 94

xvii

Gambar 4.22 Form Laporan Periodik Pesanan Penjualan ... 97

Gambar 4.23 Form Drill Down Periodik Pesanan Penjualan ... 98

Gambar 4.24 Saldo Piutang Setiap Pelanggan ... 99

Gambar 4.25 Faktur Penjualan ... 100

Gambar 4.26 Form Tabel Umur Piutang ... 101

Gambar 4.27 Transaksi Toko Michael 3 Juni 2012 ... 104

Gambar 4.28 Transaksi Toko Michael 5 Juni 2012 ... 105

Gambar 4.29 Transaksi Bapak Budi 10 Juni 2012 ... 106

Gambar 4.30 Transaksi Bapak Budi 15 Juni 2012 ... 106

Gambar 4.31 Transaksi Bapak Budi 20 Juni 2012 ... 108

Gambar 4.32 Transaksi Bapak Anto 10 Juli 2012 ... 109

Gambar 4.33 Transaksi Bapak Anto 15 Juli 2012 ... 110

Gambar 4.34 Rekap Keseluruhan Penjualan ... 111

Gambar 4.35 Hasil Uji Coba Laporan Perbandingan Omzet ... 112

Gambar 4.36 Hasil Uji Coba Laporan Penjualan Produk ... 113

Gambar 4.37 Hasil Uji Coba Laporan Penjualan Produk Cabang Waru ... 115

Gambar 4.38 Hasil Uji Coba Laporan Periodik Pesanan Penjualan ... 117

Gambar 4.39 Hasil Uji Coba Drill Down Periodik Pesanan Penjualan ... 118

Gambar 4.40 Transaksi Pertama Pengujian Piutang ... 120

Gambar 4.41 Transaksi Kedua Pengujian Piutang ... 120

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Biodata Penulis ... 125

1

1.1Latar Belakang Masalah

PT. Istana Accu merupakan suatu usaha dagang yang bergerak dalam

bidang jual beli Akumulator. Akumulator adalah alat yang dapat menghasilkan

energi listrik atau biasa disebut aki. Untuk kemudahan penyebutan istilah pada

Tugas Akhir ini, selanjutnya Akumulator akan disebut aki.

PT. Istana Accu mempunyai 53 (lima puluh tiga) cabang yang terletak

di seluruh Indonesia. Kantor Pusatnya berlokasi di Waru, Sidoarjo, Jawa Timur.

Jenis aki yang diperdagangkan meliputi semua jenis, tipe, dan ukuran, mulai

dari aki yang diperuntukkan untuk kendaraan motor hingga aki yang

dipergunakan untuk kapal. Perusahaan juga memperdagangkan jenis aki baru dan

aki bekas. Saat ini pemilik perusahaan berada diluar negeri. Pemilik perusahaan

dibantu oleh manager-manager cabang dalam mengolah perusahaan cabang.

Setiap satu kantor cabang dipimpin oleh seorang manager. Setiap bulan para

manager mengirimkan rekapitulasi transaksi perusahaan cabang yang dipimpinnya

ke kantor pusat. Manager kantor pusat memberikan informasi omzet perusahaan

kepada pemilik perusahaan melalui media telepon.

Penjualan pada PT. Istana Accu dapat dikategorikan sebagai penjualan

yang konvensional. Pelanggan membeli barang kemudian dicatat pada nota

penjualan. Hal yang dicatat adalah jumlah, nama barang, dan harga. Nota ini

dicatat pada buku nota rangkap dua. Satu lembar diserahkan ke pelanggan dan

2

terjadi saat stok barang di rak gudang menipis. Barang-barang yang stoknya

menipis ini dicatat untuk dibuatkan PO (Purchase Order). Tidak ada pertimbangan

khusus dalam proses pemesanan barang. Jika jumlah barang di rak gudang sedikit,

maka harus segera dipesan. Demikian kebijakan perusahaan saat ini. Ketika

barang datang akan dicek kondisi fisik dan dihitung sesuai dengan surat jalan dari

supplier, dan dicocokkan dengan arsip PO. Apabila telah sesuai maka barang akan

dikirim ke gudang.

Karena ditulis manual, nota penjualan dan PO seringkali susah terbaca,

bahkan tidak jarang hilang, rusak. Padahal ada proses pencatatan berikutnya yaitu

merekap nota penjualan, PO, dan penerimaan barang ini ke buku rekap harian.

Dari pengamatan penulis di lapangan, banyak ditemukan ketidak sesuaian antara

nota dan buku rekap harian. Hal ini tentu sangat disesalkan, mengingat dampak

dari pencatatan yang kacau ini manajemen tidak bisa memonitor aktivitas maupun

kinerja perusahaan. Manager tidak mengetahui omzet perusahaan secara tepat.

Omzet perusahaan digunakan manager untuk mengetahui kekayaan perusahaan

dan digunakan sebagai dasar pengambilan keputusan kinerja perusahaan di masa

yang akan datang. Berdasarkan permasalahan tersebut, akan dibuat sebuah Sistem

Informasi penjualan yang dapat menghasilkan informasi omzet perusahaan yang

ada. Informasi omzet digunakan untuk menilai kinerja perusahaan.

1.2Rumusan Masalah

Dari uraian pada latar belakang masalah, maka perumusan masalahnya

adalah sebagai berikut:

1. “Bagaimana merancang dan membangun Sistem Informasi Penjualan antar

2. “Bagaimana merancang dan membangun Sistem Informasi yang dapat

menghasilkan laporan peringkat omzet pada PT. Istana Accu?”

1.3Batasan Masalah

Batasan masalah pada permasalahan ini adalah sebagai berikut:

1. Studi Kasus yang digunakan adalah tiga cabang PT. Istana Accu.

2. Sistem informasi penjualan tidak membahas tentang pengiriman barang ke

pelanggan.

3. Tidak membahas tentang koneksi jaringan.

4. Aplikasi ini dibuat dengan menggunakan tools pemrograman Microsoft Visual

Basic .Net 2005 dan database Microsoft SQL Server 2005 Express.

1.4Tujuan

Sesuai dengan permasalahan yang ada maka tujuan dibuatnya perangkat

lunak ini adalah:

1. Menghasilkan sistem informasi Penjualan antar point of sales perusahaan

dengan database terpusat.

2. Menghasilkan sistem informasi yang dapat menghasilkan laporan peringkat

omzet dan informasi stok pada PT. Istana Accu.

1.5Manfaat

Penelitian ini diharapkan memiliki beberapa nilai manfaat penulisan,

antara lain:

1. Pembuatan sistem informasi penjualan pada PT Istana Accu diharapkan dapat

membantu manager dalam memberikan informasi untuk kebutuhan

4

2. Dapat memberikan informasi kepada pemilik perusahaan tentang kinerja

perusahaan.

1.6Sistematika Penulisan

Penulisan laporan Tugas Akhir ini diatur dan disusun secara sistematis

kedalam lima bab. Lima bab tersebut terdapat penjelasan yang berbeda-beda, baik

dari bab pertama sampai bab kelima. Untuk sistematika penulisan Tugas Akhir

Sistem Informasi Penjualan pada PT. Istana Accu akan dijelaskan pada

penjelasan berikut ini:

BAB I: PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, perumusan masalah,

batasan masalah, tujuan, manfaat serta sistematika penulisan laporan Tugas Akhir

sebagai ringkasan materi dari masing-masing bab. Dalam hal ini, masing-masing

item harus saling berkaitan satu sama lain.

BAB II: LANDASAN TEORI

Bab ini membahas landasan teori membahas tentang konsep dan teori

yang berkaitan dengan pembuatan aplikasi tersebut. Teori-teori penunjang

tersebut antara lain seperti pengertian sistem informasi, antar muka atau interface,

penjualan, konsep dasar basis data, Structured Query Language (SQL), Data

Flow Diagram (DFD), dan testing dan implementasi sistem.

BAB III: ANALISIS DAN PERANCANGAN SISTEM

Bab ketiga analisis dan perancangan sistem membahas tentang analisa dan

perancangan sistem yang akan dibuat secara jelas, lengkap, mudah dipahami, dan

sesuai dengan perumusan masalah Tugas Akhir yaitu bagaimana merancang dan

yang dilakukan antara lain membuat blok diagram sistem informasi penjualan

pada PT. Istana Accu, context diagram sistem informasi penjualan pada PT.

Istana Accu, diagram jenjang sistem informasi penjualan pada PT. Istana Accu,

DFD, ERD, Struktur tabel, desain input output dan desain uji coba.

BAB IV: EVALUASI DAN IMPLEMENTASI

Bab keempat implementasi dan evaluasi membahas tentang implementasi

dan pembahasan dari program yang telah dibuat. Pada tahap ini juga dilakukan

evaluasi dan uji coba penjualan antar point of sales perusahaan, uji coba pengujian

piutang dari sistem informasi yang telah dibuat untuk memastikan apakah

program yang telah dibuat sesuai dengan yang diharapkan atau tidak.

BAB V: PENUTUP

Bab kelima penutup adalah membahas tentang kesimpulan dari sistem

informasi yang telah dibuat dan juga terdapat saran-saran yang diberikan untuk

pengembangan sistem informasi di masa yang akan datang. Perlu diketahui bahwa

kesimpulan yang dihasilkan tersebut harus sesuai dengan tujuan awal yang ingin

6

BAB II

LANDASAN TEORI

2.1Pengertian Sistem Informasi

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau

untuk menyelesaikan suatu sasaran tertentu (Jogiyanto,1999). Informasi adalah

data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerimanya. Data merupakan bentuk yang masih mentah yang belum dapat

bercerita banyak, sehingga perlu diolah lanjut (Jogiyanto, 1999).

Informasi dapat menggambarkan kejadian nyata yang digunakan untuk

pengambilan keputusan. Sumber dari informasi adalah data yang berbentuk huruf,

simbol, alfabet dan sebagainya. Sistem informasi mempunyai elemen utama, yaitu

data yang menyediakan informasi, prosedur yang memberitahu pengguna

bagaimana mengoperasikan sistem informasi, menyelesaikan masalah, membuat

keputusan dan menggunakan sistem informasi tersebut. Orang-orang dalam sistem

informasi membuat prosedur untuk mengolah dan memanipulasi data sehingga

menghasilkan informasi dan menyebarkan informasi tersebut ke lingkungannya.

Model dasar sistem adalah masukan, pengolahan dan pengeluaran.

Fungsi pengolahan informasi sering membutuhkan data yang telah dikumpulkan

dan diolah dalam waktu periode sebelumnya. Oleh karena itu, dalam model sistem

informasi ditambahkan pula media penyimpanan data. Maka fungsi pengolahan

informasi bukan lagi mengubah data menjadi informasi, tetapi juga menyimpan

2.2Antarmuka atau interface

Antarmuka juga dikenal dengan nama GUI (Graphical User Interface),

yaitu program antarmuka yang berbasis grafis, dimana perintah-perintah tidak lagi

diketik lewat keyboard, tetapi dengan cara melakukan interaksi langsung terhadap

apa yang terlihat pada layar, yang sebenarnya merupakan suatu abstraksi dari

suatu perintah kepada komputer agar komputer mengerjakan apa yang diinginkan.

Terdapat beberapa tipe komunikasi/ interaksi antara manusia dengan

komputer, yaitu:

1. Dialog berbasis alami

Pengguna secara bebas dapat memberikan instruksinya. Dengan kebebasan

yang dimiliki pengguna untuk memberikan sembarang instruksi komputer

harus mampu untuk mengelola bahasa alami. Meskipun demikian, karena

bahasa alami sering menimbulkan ambiguitas, maka dialog dengan bahasa

alami tidak dapat diimplementasikan secara sempurna.

2. Sistem menu

Sistem menu dilakukan dengan memilih pilihan-pilihan yang tersedia pada

layar tampilan, atau dengan meng-klik pilihan-pilihan dari menu pulldown

yang tersedia, maka komputer akan memproses instruksi tersebut.

3. Form filling dialog

Pengguna seolah-olah mengisikan data kedalam formulir elektronik

8

4. Dialog berbasis icon

Tampilan layar menggunakan icon (gambar sederhana yang menunjukkan

suatu aktivitas tertentu). Jadi dengan meng-klik gambar tersebut, maka

komputer akan mengerjakan perintah dari maksud gambar tersebut.

5. Dialog berbasis jendela

Tampilan pada layar terdapat jendela, yaitu terdapat banyak bentuk empat

persegi panjang dan dibatasi oleh suatu pembatas yang biasanya nampak. Hal

ini memungkinkan pengguna untuk melihat banyak jendela yang berisi

informasi yang dapat dilihat secara serempak.

6. Manipulasi langsung

Pengguna langsung berinteraksi pada objek yang ada pada layar tampilan

dengan mengarahkan pointer yang ada dilayar, atau menekan tombol-tombol

yang digambarkan pada layar tampilan.

7. Interaksi grafis

Pengguna seolah-olah berdialog dengan grafik yang dibuatnya. Pengguna

mempunyai kelulusan mengubah gambar yang ada pada layar tampilan.

2.3Penjualan

Pada saat perusahaan menjual barang dagangannya, maka diperoleh

pendapatan. Jumlah yang dibebankan kepada pembeli untuk barang dagang yang

diserahkan merupakan pendapatan perusahaan yang bersangkutan. Penjualan

dapat dilakukan secara kredit maupun tunai dan pada umumnya kepada beberapa

pelanggan. Seperti halnya waktu membeli, ketika menjual perusahaan juga terikat

Pada waktu menjual, kadang-kadang perusahaan harus menerima

pengembalian barang yang dijual tidak sesuai dengan permintaan pembeli.

Penerimaan barang kembali yang telah dijual disebut penjualan retur (sales

return), sedangkan pemberian potongan harga tersebut disebut pengurangan harga

(sales allowances). Pada umumnya penjualan retur dan pengurangan harga dicatat

pada suatu perkiraan yang disebut penjualan retur dan pengurangan harga (sales

return and allowances). (Soemarso, 1992)

Menurut Anastasia Diana dan Lilis Setiawati (2010, 98), Proses bisnis

dalam sebuah kegiatan penjualan antara lain meliputi:

1. Konsumen memesan barang

2. Perusahaan mengirim barang yang dipesan ke konsumen.

3. Perusahaan mengirim tagihan ke konsumen.

4. Perusahaan menerima pelunasan kas dari konsumen.

Tidak semua perusahaan memiliki proses bisnis yang sama. Karakteristik barang

atau jasa yang dijual serta pilihan kegiatan usaha mempengaruhi proses bisnis

perusahaan tersebut.

Perusahaan membangun sistem informasi akuntansi dalam siklus

penjualan dengan harapan agar:

1. Perusahaan dapat mengirim barang yang benar ke konsumen secara tepat

waktu.

2. Konsumen membayar tepat waktu.

3. Tidak ada peluang kecurangan yang dapat memotivasi karyawan perusahaan

10

Risiko dalam siklus penjualan antara lain meliputi:

1. Menerima uang palsu dari pelanggan.

2. Kasir menggelapkan kas yang diterima pelanggan.

3. Perusahaan kehabisan stok, sehingga tidak bisa melayani pelanggan atau

terlambat dalam melayani pelanggan, yang berakibat perusahaan berisiko

kehilangan penjualan atau bahkan kehilangan pelanggan.

4. Lalai mengirim barang pesananan ke konsumen.

5. Mengirim produk yang tidak sesuai dengan yang dipesan oleh pelanggan

(salah kirim produk).

6. Salah kirim jumlah produk.

7. Mengirim produk yang kualitas tidak bagus.

8. Mengirim produk ke konsumen yang salah.

9. Salah tagih pelanggan (bisa karena jumlah unit di faktur yang salah, atau

karena jenis produk di faktur yang salah, atau bahkan tagihan dikirim ke

alamat yang salah).

10.Lalai tidak menagih konsumen.

11.Data konsumen jatuh ke tangan pihak eksternal yang tidak dikehendaki

(misalnya ke tangan pesaing).

12.Kerusakan data. Data perusahaan bisa saja rusak karena virus, atau karena

kerusakan hardware (misal harddisknya rusak).

13.Lapping. Lapping adalah kecurangan untuk mengambil uang yang diterima

dari konsumen A, kemudian pada saat konsumen lain (misal konsumen B)

yang membayar, maka kas dari konsumen B akan dicatat sebagai penerimaan

piutangnya, karyawan yang melakukan lapping akan mencatat penerimaan kas

dari konsumen C sebagai penerimaan kas konsumen B. Jadi, karyawan

mencuri uang dan menutupi kecurangannya dengan menunda merancang

mencatat pelunasan piutang dari seorang konsumen.

Pengendalian yang dapat diterapkan dalam siklus penjualan untuk

meminimalkan risiko-risiko tersebut diatas adalah sebagai berikut:

1. Sistem informasi akuntansi dirancang untuk dapat mengawasi mutasi

persediaan. Informasi mutasi persediaan tersebut berguna untuk memantau

produk yang laris dan disukai pelanggan dan agar persusahaan tidak kehabisan

stok.

2. Setiap kali menerima pesanan dari pelanggan (baik melalui telepon, fax

ataupun email), perusahaan perlu membuat Surat Order Penjualan dan salah

satu Surat Order Penjualan tersebut perlu dikirim kembali ke konsumen yang

memesan. Surat Order Penjualan yang dikirim ke konsumen ini berguna untuk

memastikan tidak adanya kesalahpahaman antara perusahaan dengan

konsumen (barang apa yang dipesan, berapa jumlahnya, kapan barang tersebut

dibutuhkan, dan barang tersebut harus dikirim ke mana). Apabila terjadi

kesalahpahaman, diharapkan bisa segera terselesaikan pada saat konsumen

menerima copy dari Surat Order Penjualan.

3. Perusahaan perlu mengarsip Surat Order Penjualan berdasarkan tanggal janji

pengiriman. Arsip ini berguna untuk memantau ketepatan waktu pengiriman

12

4. Perusahaan perlu mengarsip faktur berdasarkan tanggal jatuh tempo faktur.

Arsip ini berguna untuk memudahkan bagian piutang menagih piutang

konsumen yang telah jatuh tempo.

5. Jika perusahaan melayani retur, arsip faktur per tanggal jatuh tempo harus

dilengkapi dengan nota retur terkait, sehingga bagan piutang memiliki

informasi mengenai besarnya piutang masing-masing konsumen.

6. Jika perusahaan belum menggunakan aplikasi akuntansi dalam membuat

faktur, maka setelah faktur dibuat, perlu ada orang lain yang mengecek

kebenaran perhitungan dalam faktur tersebut sehingga faktur yang diterima

oleh konsumen sudah benar. Pengecekan ini berguna untuk memastikan tidak

ada salah kalkulasi, jumlah dalam faktur sesuai dengan jumlah barang yang

tertulis dalam delivery order, jenis barang yang tertera dalam faktur juga

sesuai dengan jenis barang dalam delivery order, dan sebagainya.

7. Perusahaan perlu memastikan adanya pemisahan tugas antara bagian yang

bertanggung jawab menagani penjualan (karyawan bagian penjualan dan

karyawan bagian pengiriman barang), bagian yang bertanggung jawab

menyimpan persediaan (karyawan bagian gudang barang jadi), bagian yang

bertanggung jawab menyimpan kas (kasir), serta bagian yang bertanggung

jawab mencatat data keuangan (bagian piutang). Pemisahan tugas ini perlu

untuk meminimalkan kecurangan.

Kecurangan seperti lapping dapat terjadi jika wewenang untuk menerima kas

dirangkap oleh karyawan yang juga berwenang mencatat piutang konsumen.

Pemisahan tugas antara karyawan gudang yang bertugas menyiapkan barang

untuk memastikan kebenaran jenis barang dan jumlah barang yang harus

dikirim. Karyawan bagian pengiriman harus mengecek ulang barang yang

telah disiapkan oleh karyawan gudang. Mengirim barang dengan benar sejak

awal jauh lebih murah dibandingkan jika perusahaan harus mengirim ulang

karena salah kirim.

8. Dokumen bernomor urut tercetak. Dokumen bernomor urut tercetak ini

berguna untuk memastikan kelengkapan data perusahaan. Dokumen bernomor

urut akan berguna untuk memastikan bahwa semua penerimaan kas dari

perusahaan maupun dari tagihan benar-benar diterima oleh perusahaan.

Dokumen bernomor urut tercetak efektif sebagai alat pengendalian apabila

urutan nomor dokumen dicek secara berkala. Jadi, tidak boleh ada nomor

dokumen yang hilang. Dokumen yang tidak terpakai karena salah isi tidak

boleh dirobek dan dibuang, tetapi harus diarsip dengan tulisan Salah Isi.

Sistem informasi penjualan diharapkan dapat menghasilkan informasi

berupa:

1. Saldo piutang setiap konsumen. Informasi ini berguna untuk melakukan

penagihan. Informasi saldo piutang yang tidak valid akan berakibat timbulnya

konflik dengan pelanggan.

2. Tabel umur piutang. Informasi ini berguna untuk menganalisis piutang

perusahaan, berapa besarnya piutang yang macet (sudah lewat tanggal jatuh

tempo dan belum dilunasi) dibandingkan dengan piutang yang lancar.

3. Piutang yang hampir jatuh tempo. Informasi ini berguna untuk melakukan

14

4. Total penjualan setiap bulan. Informasi ini berguna untuk melihat kinerja

perusahaan dari bulan ke bulan. Data historis dari bulan ke bulan bahkan dapat

berguna untuk melihat trend penjualan.

5. Penjualan setiap lini produk. Informasi penjualan setiap lini produk berguna

untuk membandingkan penjualan antar lini produk. Produk mana yang

memenuhi selera pasar.

6. Penjualan setiap wilayah. Informasi ini berguna untuk memperbandingkan

penjualan antar wilayah.

Dalam Akuntansi lazim digunakan metode penentuan harga perolehan

yang didasarkan pada aliran anggapan (bukan aliran fisik yang sesungguhnya),

yaitu :

1. First-in, first-out (FIFO)

Metode FIFO menganggap bahwa barang yang terlebih dahulu dibeli akan

dijual lebih dahulu. Dengan demikian harga perolehan barang yang lebih

dahulu dibeli, dianggap akan menjadi harga pokok penjualan lebih dahulu

juga.

2. Last-in, first-out (LIFO)

Metode LIFO didasarkan pada anggapan bahwa barang yang dibeli akan lebih

akhir akan dijual atau dikeluarkan lebih dahulu. Dengan demikian harga

perolehan barang yang dibeli lebih akhir akan dialokasikan lebih dahulu

3. Harga pokok rata-rata

Metode rata-rata didasarkan pada anggapan bahwa barang yang tersedia untuk

dijual adalah homogin. Pada metode ini, pengalokasian harga pokok barang

yang tersedia untuk dijual dilakukan atas dasar harga pokok rata tertimbang.

Perusahaan-perusahaan yang menjual barang dangangan yang harganya

tidak terlalu mahal seperti obat, alat tulis, dan bahan makanan, biasanya

menggunakan sistem persediaan pepetual. Ciri-ciri terpenting dalam sistem

tersebut adalah sebagai berikut:

1. Pembelian barang dengan dicatat dengan mendebet rekening persediaan,

bukan rekening pembelian.

2. Harga pokok penjualan dihitung untuk setiap transaki penjualan dan dicatat

dengan mendebet rekening harga pokok penjualan, dan mengkreditkan

rekening persediaan.

3. Persediaan merupakan rekening control dan dilengkapi dengan buku pemandu

persediaan yang berisi catatan untuk tiap jenis persediaan. Buku pembantu

persediaan menunjukkan kuantitas dan harga perolehan untuk tiap jenis barang

yang ada dalam persediaan.

2.4Konsep Dasar Basis Data 2.4.1 Database

Menurut Marlinda (2004:1), database adalah suatu susunan/kumpulan

data operasional lengkap dari suatu organisasi/perusahaan yang

diorganisir/dikelola dan disimpan secara terintegrasi dengan menggunakan

metode tertentu menggunakan komputer sehingga mampu menyediakan informasi

16

Penyusunan satu database digunakan untuk mengatasi masalah-masalah

pada penyusunan data yaitu redundansi dan inkonsistensi data, kesulitan

pengaksesan data, isolasi data untuk standarisasi, multiple user (banyak pemakai),

masalah keamanan (security), masalah integrasi (kesatuan), dan masalah data

independence (kebebasan data).

2.4.2 Sistem Basis Data

Menurut Marlinda (2004:1), sistem basis data adalah suatu sistem

menyusun dan mengelola record-record menggunakan komputer untuk

menyimpan atau merekam serta memelihara dan operasional lengkap sebuah

organisasi/perusahaan sehingga mampu menyediakan informasi optimal yang

diperlukan pemakai untuk proses mengambil keputusan.

Pada sebuah sistem basis data terdapat 4 komponen pokok, yaitu :

1. Data

Data di dalam sebuah basis data dapat disimpan secara terintegerasi

(integerated) dan data dapat dipakai secara bersama-sama (shared)

2. Hardware (Perangkat Keras)

Terdiri dari semua peralatan komputer yang digunakan untuk pengelolaan

sistem basis data

3. Software (Perangkat lunak)

Berfungsi sebagai perantara (interface) antara pemakai dengan data fisik pada

basis data

4. User atau peakai

Pemakai basis data dibagi atas 3 klasifikasi, yaitu:

b. Programmer

c. End User

Keuntungan sistem basis data adalah:

1. Mengurangi kerangkapan data, yaitu data yang sama disimpan dalam berkas

data yang berbeda-beda sehingga update dilakukan berulang-ulang.

2. Mencegah ketidakkonsistenan.

3. Keamanan data dapat terjaga, yaitu data dapat dilindungi dari pemakai yang

tidak berwenang.

4. Integritas dapat dipertahankan.

5. Data dapat dipergunakan bersama-sama.

6. Menyediakan recovery.

7. Memudahkan penerapan standarisasi.

8. Data bersifat mandiri (data independence).

9. Keterpaduan data terjaga, memelihara keterpaduan data berarti data harus

akurat. Hal ini sangat erat hubungannya dengan pengontrolan kerangkapan

data dan pemeliharaan keselarasan data.

Kerugian sistem basis data adalah:

1. Diperlukan tempat penyimpanan yang besar.

2. Diperlukan tenaga yang terampil dalam mengolah data.

3. Perangkat lunaknya mahal.

4. Kerusakan sistem basis data dapat mempengaruhi departemen yang

18

2.4.3 Database Management Sistem

Menurut Marlinda (2004:6), Database Management Sistem (DBMS)

merupakan kumpulan file yang saling berkaitan dan program untuk pengelolanya.

Basis Data adalah kumpulan datanya, sedang program pengelolanya berdiri

sendiri dalam suatu paket program yang komersial untuk membaca data,

menghapus data, dan melaporkan data dalam basis data.

Bahasa-bahasa yang terdapat dalam DBMS adalah:

1. Data Definition Language (DDL)

Pola skema basis data dispesifikasikan dengan satu set definisi yang

diekspresikan dengan satu bahasa khusus yang disebut DDL. Hasil kompilasi

perintah DDL adalah satu set tabel yang disimpan di dalam file khusus yang

disebut data dictionary/directory.

2. Data Manipulation Language (DML)

Bahasa yang memperbolehkan pemakai mengakses atau memanipulasi data

sebagai yang diorganisasikan sebelumnya model data yang tepat.

3. Query

Pernyataan yang diajukan untuk mengambil informasi. Merupakan bagian

DML yang digunakan untuk pengambilan informasi.

Fungsi dari DBMS adalah:

1. Data Definition

DBMS harus dapat mengolah pendefinisian data.

2. Data Manipulation

DBMS harus dapat menangani permintaan-permintaan dari pemakai untuk

3. Data Security dan Integrity

DBMS dapat memeriksa security dan integrity data yang didefinisikan oleh

DBA.

4. Data Recovery dan Concurrency

a. DBMS harus dapat menangani kegagalan-kegagalan pengaksesan basis

data yang dapat disebabkan oleh kesalahan sistem, kerusakan disk, dan

sebagainya.

b. DBMS harus dapat mengontrol pengaksesan data yang konkuren yaitu bila

satu data diakses secara bersama-sama oleh lebih dari satu pemakai pada

saat yang bersamaan.

5. Data Dictionary

DBMS harus menyediakan data dictionary.

2.5Structured Query Language (SQL)

Pada umumnya semua engine database (termasuk MySQL) mengadopsi

bahasa standar SQL yaitu bahasa yang digunakan untuk memanipulasi dan

memperoleh data dari sebuah database relasional. SQL membuat seorang

developer atau administrator database melakukan hal-hal berikut:

a. Mengubah struktur sebuah database,

b. Mengubah pengaturan keamanan sistem,

c. Memberikan hak akses kepada pengguna untuk mengakses database atau tabel,

d. Memperoleh informasi dari database.

Perintah-perintah SQL secara umum dapat dikelompokkan menjadi lima

20

1. Data Definition Language (DDL)

Adalah perintah SQL yang digunakna untuk menjelaskan objek dari database.

Dengan kata lain DDL digunakan untuk mendefinisikan kerangka database.

Prinsipnya adalah:

a. Create: untuk membuat/menciptakan obyek database

b. Alter: untuk memodifikasi/mengubah obyek database

c. Drop: untuk menghapus obyek database

d. Obyek database yang dimaksud terdiri dari database, tabel, index, dan view

2. Data Manipulating Language (DML)

Adalah perintah yang digunakan untuk mengoperasikan atau memanipulasi isi

database. SQL menyediakan 4 perintah DML:

a. Select: digunakan untuk mengambil data dari database

b. Delete: digunakan untuk menghapus data pada database

c. Insert: menambahkan data ke database

d. Update: memodifikasi data ke database

3. Security

Adalah perintah-perintah yang digunakan untuk menjamin keamanan data.

Antara lain terdiri atas:

a. Grant: memberi akses kepada user tertentu untuk akses ke database

b. Revoke: mencabut hak akses dari user

4. Integrity

Adalah perintah-perintah yang digunakan untuk menjaga kesatuan data.

5. Auxilliary

Adalah perintah-perintah pelengkap atau tambahan seperti: unload dan

rename.

2.6 Data Flow Diagram

Data Flow Diagram atau DFD berfungsi untuk menggambarkan proses

aliran data yang terjadi di dalam sistem dari tingkat yang tertinggi sampai yang

terendah, yang memungkinkan untuk melakukan suatu dokumentasi, mempartisi

atau membagi sistem ke dalam bagian–bagian yang lebih kecil dan lebih

sederhana. DFD fokus pada aliran dara dari dan ke dalam sistem serta memproses

data tersebut (Kendall dan Kendall, 2003:241). Terdapat beberapa macam tentang

DFD, sebagai berikut :

1. External Entity

External Entity merupakan suatu yang berada di luar sistem yang dapat berupa

organisasi, orang, bagian lain ataupun sistem lain yang berada di lingkungan

luar yang memberikan pengaruh berupa input atau menerima output dari

sistem.

2. Data Flow

Data Flow atau aliran data disimbolkan dengan tanda anak panah dan garisnya

diberi nama aliran data yang bersangkutan. Aliran data yang dimaksudkan

adalah aliran data yang masuk maupun yang keluar dari sistem.

3. Process

Process merupakan symbol yang dituliskan dan dikerjakan oleh sistem yaitu

transformasi aliran data yang keluar. Satu process memiliki satu atau lebih

22

4. Data Store

Data Store ini digunakan untuk tempat penyimpanan data. Simbol ini

digunakan untuk penyimpanan data-data yang memungkinkan penambahan

dan perolehan data.

2.7Testing dan Implementasi Sistem

Menurut Standar ANSI/IEEE 1059, testing adalah proses menganalisa

suatu entitas software untuk mendeteksi perbedaan antara kondisi yang ada

dengan kondisi yang diinginkan (defects/error/bugs) dan mengevaluasi fitur-fitur

dari entitas software. Menurut Romeo (2003:3), testing software adalah proses

mengoperasikan software dalam suatu kondisi yang dikendalikan untuk:

1. Verifikasi.

Apakah telah berlaku sebagaimana yang ditetapkan (menurut spesifikasi)?

2. Mendeteksi error.

3. Validasi.

Apakah spesifikasi yang ditetapkan telah memenuhi keinginan atau

kebutuhan pengguna yang sebenarnya?

Menurut Romeo (2003:33), test case merupakan tes yang dilakukan

berdasarkan pada suatu inisialisasi, masukan, kondisi ataupun hasil yang telah

ditentukan sebelumnya. Metode testing ini dibagi menjadi dua, yaitu white box

2.7.1White Box Testing

White box testing atau glass box testing atau clear box testing adalah

suatu metode disain test case yang menggunakan struktur kendali dari disain

prosedural. Metode disain test case ini dapat menjamin:

1. Semua jalur (path) yang independen/terpisah dapat dites setidaknya sekali tes.

2. Semua logika keputusan dapat dites dengan jalur yang salah atau jalur yang

benar.

3. Semua loop dapat dites terhadap batasannya dan ikatan operasionalnya.

4. Semua struktur internal data dapat dites untuk memastikan validasinya.

2.7.2Black Box Testing

Black box testing atau behavioral testing atau specification-based testing,

input/output testing atau functional testing dilakukan tanpa sepengetahuan detil

struktur internal dari sistem atau komponen yang dites. Black box testing berfokus

pada kebutuhan fungsional pada software, berdasarkan spesifikasi kebutuhan dari

software.

Menggunakan black box testing, perekayasa software dapat

menggunakan sekumpulan kondisi masukan yang dapat secara penuh memeriksa

keseluruhan kebutuhan funsional pada suatu program. Kategori error dapat

diketahui melalui black box testing, antara lain:

1. Fungsi yang hilang atau tidak benar.

2. Error dari antar-muka.

3. Error dari struktur data atau akses eksternal database.

4. Error dari kinerja atau tingkah laku.

24

2.8Client-Server

Menurut Yuswanto (2004:1), Dasar arsitektur Client-Server sebenarnya

cukup sederhana yaitu komputer yang berbeda melakukan tugas yang berbeda,

dan setiap komputer dapat dioptimalkan untuk suatu tugas tertentu. Dalam

lingkungan networking, DBMS terdapat di dalam satu komputer. Namun banyak

aplikasi yang mengakses database yang sama. Program yang meneriman dan

melayani permintaan ini adalah DBMS. Sedangkan komputer yang menjalankan

DBMS disebut dengan Server Database.

Pada arsitektur Client-Server, aplikasi dipecah-pecah ke dalam dua

komponen utama yang bekerja sama untuk mencapai satu tujuan bersama.

Komponen-komponen ini disebut dengan Tier (tingkat) dan setiap tingkat

mengimplementasikan fungsi yang berbeda.

2.8.1 Model Two-Tier

Tingkat kedua pemograman client-server adalah Database Server

(DBMS). Tingkatan ini memanipulasi obyek yang sangat kompleks yaitu database

menawarkan tampilan yang sederhana dari database tersebut melalui OLE DB dan

ADO. Model Two-Tier ini merupakan sebuah arsitektur yang sangat efisien untuk

aplikasi database, tetapi tidak selalu merupakan pilihan terbaik. Sebagian besar

programmer mengembangkan aplikasi Two-Tier yang dijalankan pada LAN kecil.

Dalam client-server, client-server yang cerdas bertanggung jawab untuk

bagian dari aplikasi yang berinteraksi dengan user, termasuk logika bisnis dan

komunikasi dengan server database. Tipe-tipe tugas yang terjadi pada client antara

lain:

Interaksi database

Pengambilan dan modifikasi data

Sejumlah aturan bisnis

Penanganan kesalahan

Dalam sistem client-server, sebagian besar logika bisnis diterapkan

dalam database. Pada server database yang berisi mesin database bertugas

menangani:

Manajemen data

Keamanan

Query, trigger, prosedur tersimpan

Penanganan kesalahan

2.9LogMeIn Hamachi 2.1.0.210

Menurut Olzak (2008), LogMeIn Hamachi adalah aplikasi VPN (Virtual

Private Network) yang dapat menghubungkan dua komputer dengan media

internet dan melindunginya dengan standart enskripsi. LogMeIn Hamachi

26

BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1Analisis Sistem

PT. Istana Accu merupakan suatu usaha dagang yang bergerak dalam

bidang jual beli Akumulator. Akumulator adalah alat yang dapat menghasilkan

energi listrik atau biasa disebut aki. Untuk kemudahan penyebutan istilah pada Tugas

Akhir ini, selanjutnya Akumulator akan disebut aki.

PT. Istana Accu mempunyai 53 (lima puluh tiga) cabang yang terletak di

seluruh Indonesia. Kantor Pusatnya berlokasi di Waru, Sidoarjo, Jawa Timur. Saat ini

pemilik perusahaan berada diluar negeri. Pemilik perusahaan dibantu oleh

manager-manager cabang dalam mengolah perusahaan cabang. Setiap satu kantor cabang

dipimpin oleh seorang manager. Setiap bulan para manager mengirimkan rekapitulasi

transaksi perusahaan cabang yang dipimpinnya ke kantor pusat. Kemudian manager

kantor pusat mengolah data tersebut dan melaporkan keadaan pangsa pasar

perusahaan, pendapatan perusahaan, dan kinerja cabang perusahaan kepada pemilik

perusahaan.

Proses penjualan pada PT. Istana Accu dimulai dari pelanggan membeli

barang kemudian dicatat pada faktur penjualan. Hal yang dicatat adalah jumlah, nama

barang, dan harga. Faktur ini dicatat pada buku Fakur rangkap tiga. Faktur pertama

adalah faktur berwarna putih yang diberikan kepada pelanggan ketika pelanggan

melakukan pembayaran secara tunai. Faktur kedua adalah faktur bewarna merah yang

adalah faktur bewarna kuning yang disimpan sebagai bukti pembelian pelanggan.

Proses penjualan dimulai dari bagian penjualan menerima pesanan penjualan

kemudian dilanjutkan dengan proses memeriksa stok, jika stok habis maka pesanan

ditolak, jika stok tersedia proses dilanjutkan dengan menyiapkan barang dan

mencetak faktur penjualan. Gambar 3.1 adalah document flow penjualan barang pada

PT. Istana Accu.

Gambar 3.1 Document Flow Penjualan Barang pada PT. Istana Accu

Bagian Penjualan

Faktur Penjualan Pelanggan

Ya Tidak

Menyiapkan Barang

Faktur Penjualan

Stok Tersedia?

Selesai

Memeriksa Stok Barang

Faktur Penjualan Pesanan

ditolak

Membuat Faktur Penjualan Mulai

28

Untuk proses penagihan piutang bagian akun PT. Istana Accu membuat nota

penjualan yang digunakan untuk menagih piutang kepada pelanggan. Proses dimulai

dari bagian akuntan menerima faktur penjualan yang bewarna putih dari bagian

penjualan, kemudian akuntan akan memeriksa piutang perusahaan yang belum lunas

terbayar dan menagih piutang pelanggan tersebut melalui media telepon. Gambar 3.2

adalah document flow proses penagihan piutang pada PT. Istana Accu.

Akuntan

Mulai

Memeriksa Piutang Perusahaan

Diperiksa transaksi yang belum lunas dibayar

Membuat Nota Penjualan

Dapat memuat lebih dari satu transaksi penjualan

Selesai Faktur Penjualan

Membuat Nota Penjualan

Gambar 3.3 Document Flow Retur Penjualan pada PT. Istana Accu

Gambar 3.3 adalah document flow retur penjualan pada PT. Istana Accu.

Retur penjualan pada PT. Istana Accu terjadi jika pelanggan menerima barang yang

rusak atau terjadi kesalahan pengiriman barang. Proses dimulai dari pelanggan

30

membawa faktur penjualan. Faktur digunakan sebagai bukti penjualan dilakukan pada

PT. Istana Accu. Setelah memeriksa faktur penjualan maka bagian penjualan

memeriksa kondisi barang tersebut jika memenuhi kondisi maka retur penjualan

disetujui. Jika aki yang di retur rusak karena disengaja maka barang tidak dapat

diretur. Setelah memeriksa kondisi barang maka bagian penjualan menentukan

metode retur penjualan. Terdapat dua metode dalam retur penjualan yaitu dengan

penggantian uang atau dengan mengganti barang yang di retur menjadi barang baru.

Jika diganti dengan uang maka faktur penjualan pelanggan diarsip sebagai bukti retur

penjualan yang akan diberikan kepada bagian akuntan.

Pada awal tahun 2011 pemilik perusahaan dan manager pusat mengadakan

rapat mengenai evaluasi kinerja perusahaan cabang selama ini. Dari hasil rapat

tersebut terjadi penyusutan penjualan selama 3 (tiga) tahun terakhir. Selain itu

masalah arus kas yang telah meningkatkan desakan untuk melakukan pinjaman dalam

jangka pendek. Ketika pemilik perusahaan meminta keterangan lebih jelas mengenai

masalah tersebut, manager pusat menjelaskan bahwa pesaing ternyata memberikan

pelayanan yang lebih baik. Informasi tersebut didasarkan pada 2 (dua) pelanggan

terbesarnya. Manager pusat mengakui bahwa manager tidak dapat mengidentifikasi

siapa pelanggan terbesar PT. Istana Accu. Kemudian pemilik perusahaan bertanya

tentang masalah arus kas perusahaan. Didapati bahwa banyak pelanggan yang belum

melunasi piutang perusahaan. Akibatnya, PT. Istana Accu harus menambah pinjaman

jangka pendek perusahaan. Pemilik perusahaan tidak mendapat informasi secara rinci

Penulis melakukan analisa penyebab permasalahan tersebut dikarenakan

output dari transaksi yang dihasilkan selama ini tidak menunjang untuk keputusan

mengevaluasi dan mengontrol perusahaan secara relevan dan tepat waktu.

Berdasarkan permasalahan tersebut akan dibuat sebuah sistem informasi penjualan

dengan penempatan database pada kantor pusat. Sehingga manager pusat dapat

mengontrol dan mengevaluasi kinerja keseluruhan secara real time.

Sistem informasi penjualan dapat melakukan analisis pesanan penjualan

dengan mengolah transaksi penjualan yang mempunyai input nama pelanggan,

tanggal transaksi, jumlah barang yang dibeli, nama barang, dan harga menjadi sebuah

laporan periodik pesanan penjualan. Laporan periodik pesanan penjualan berguna

bagi manager cabang untuk mengevaluasi penjualan perusahaan. Hasil analisis

pesanan penjualan juga dapat mencetak laporan penjualan produk. Laporan tersebut

berguna membantu manager dalam menghindari kelebihan penumpukan persediaan

yang mengakibatkan timbulnya biaya persediaan barang, sehingga mengurangi kas

perusahaan. Selain itu sistem informasi penjualan dapat melakukan analisis piutang

pelanggan pada transaksi penjualan dengan mengolah input nominal piutang, nama

pelanggan, termin piutang yang dapat menghasilkan informasi piutang yang

digunakan oleh manager cabang untuk menagih pelanggan dengan jumlah yang valid.

Sistem informasi penjualan juga dapat menghasilkan laporan perbandingan

omzet perbulan didapatkan dari hasil analisis omzet perusahaan dengan mengolah

transaksi penjualan seluruh cabang dengan cara melakukan penjumlahan penjualan

perbulan masing-masing cabang sehingga berguna untuk manager pusat dan pemilik

32

tingkat penjualan tertinggi sehingga memudahkan dalam pengambilan keputusan

pemberian dana untuk renovasi perusahaan cabang untuk peningkatan penjualan

mereka. Sistem informasi penjualan dapat melakukan analisis aktifitas user karena

setiap transaksi yang dilakukan oleh user tercatat pada database. Sehingga manager

cabang dapat melakukan kontrol terhadap tindakan apapun yang melibatkan dari

pihak managemen seperti penambahan batas kredit pelanggan. Semua kegiatan

aktifitas user harus dicatat dan dipelihara untuk pemeriksaan di masa mendatang

sebagai bagian dari jejak audit.

3.2Perancangan Sistem

Dari analisa sistem diatas, perancangan sistem akan dijelaskan sebagai

berikut:

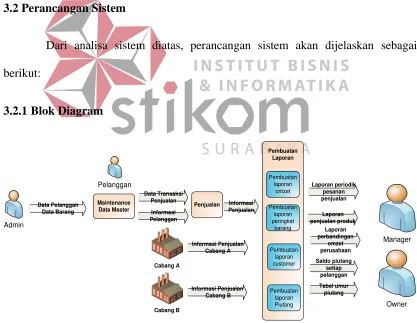

3.2.1Blok Diagram

Gambar 3.4 Blok Diagram Sistem Informasi Penjualan pada PT Istana Accu

Penjualan Maintenance

Data Master Admin

Data Pelanggan

Data Barang Informasi Pelanggan

Blok diagram sistem informasi penjualan secara umum. Proses dimulai dari

bagian penjualan melakukan maintenance data master yang dibutuhkan sebelum

program siap digunakan melakukan transaksi penjualan. Data tersebut meliputi data

pelanggan, dan data barang. Data pelanggan adalah nama pelanggan, alamat

pelanggan, nomor telepon pelanggan, termin yang diberikan kepada pelanggan

tersebut. Data barang yaitu nama barang, kode barang, merk, ukuran, dan warna

barang. Data-data tersebut di maintenance dan digunakan pada transaksi penjualan

pada PT. Istana Accu. Transaksi penjualan terdiri dari penjualan, retur penjualan, dan

penagihan piutang dan pelunasan piutang.

Pada transaksi penjualan dibutuhkan data nama pelanggan, waktu proses

penjualan, jumlah barang, satuan barang, nama barang, dan harga jual. Sedangkan

pada transaksi retur penjualan dibutuhkan data pelanggan yang melakukan retur,

waktu proses, jumlah barang yang akan diretur, satuan barang, nama barang, dan

harga barang, metode yang akan digunakan untuk pergantian retur, potongan harga

yang diberikan.

Transaksi pembuatan nota penjualan (penagihan piutang) dibutuhkan data

nama customer, data transaksi penjualan yang ingin ditagih, dan waktu proses.

Transaksi ini digunakan untuk mencetak nota penjualan untuk menagih piutang ke

pelanggan. Transaksi pelunasan piutang sebagai tanda bahwa nota penjualan sudah

dilunasi, data yang dibutuhkan adalah nama customer, waktu proses, dan nota

34

Berdasarkan transaksi-transaksi tersebut akan diolah lagi pada proses

pembuatan Laporan perbandingan omzet perbulan, Laporan penjualan produk,

Laporan periodik pesanan pelanggan, Saldo piutang setiap pelanggan, tabel umur

piutang, informasi piutang lunas. Laporan perbandingan omzet perbulan adalah

laporan hasil penjualan PT. Istana Accu. Laporan perbandingan omzet perbulan

menghitung total penjualan yang terjadi dari periode awal sampai periode yang

ditentukan. Dapat dikelompokkan menjadi informasi harian, bulanan ataupun

tahunan. Laporan disajikan dalam bentuk diagram lingkaran, diagram batang, dan

diagram garis. Laporan-laporan tersebut juga disajikan berdasarkan per wilayah

cabang. Sehingga memungkinkan bagi manager pusat dan pemilik perusahaan untuk

melakukan perbandingan omzet percabang perusahaan. Dari Laporan perbandingan

omzet perbulan dapat diperoleh informasi omzet tertinggi, yaitu nominal omzet

tertinggi, tanggal diperoleh omzet tertinggi, nama perusahaan cabang yang

memperoleh omzet tertinggi. Selain informasi omzet tertinggi, laporan omzet juga

menghasilkan informasi omzet terendah. Informasi–informasi tersebut adalah

nominal omzet terendah, tanggal diperoleh omzet terendah, nama cabang perusahaan

yang memperoleh omzet terendah. Laporan perbandingan omzet perbulan juga

menyediakan informasi rata-rata omzet, nominal total omzet, Marketing yang

melakukan penjualan tertinggi, jumlah penjualan marketing, jumlah omzet marketing.

Informasi penjualan barang tertinggi digunakan untuk mengetahui barang

terbanyak yang paling sering dijual, diretur, informasi yang didapat adalah nama

penjualan barang tertinggi juga menampilkan transaksi jumlah dan nominal

terbanyak. Laporan periodik pesanan pelanggan yaitu mengolah data customer dari

setiap transaksi penjualan. informasi yang dihasilkan adalah informasi barang yang

paling sering dipesan oleh pelanggan. Laporan Piutang digunakan untuk mengolah

data piutang yang ada pada penjualan menjadi informasi piutang. Informasi piutang

yang dihasilkan adalah informasi piutang yang sudah jatuh tempo, informasi piutang

yang membayar sebagian, informasi piutang yang sudah lunas, informasi piutang

yang belum lunas, informasi piutang yang terlambat membayar, dan informasi

pemutihan piutang.

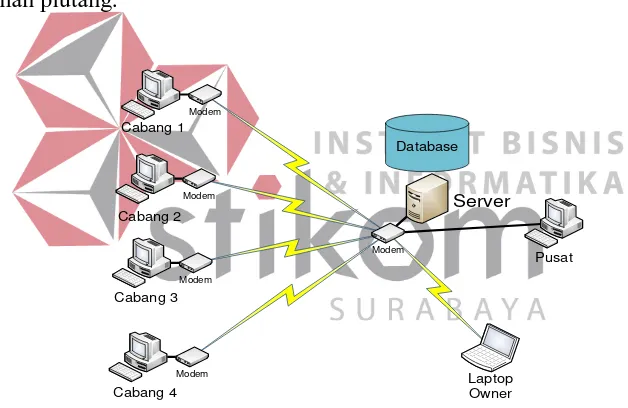

Gambar 3.5 Blok Diagram Koneksi Jaringan

Gambar 3.5 adalah topologi jaringan pada Sistem Informasi Penjualan Pada

PT. Istana Accu dimulai dari komputer-komputer pada cabang perusahaan

dikoneksikan dengan modem wireless yang tersambung pada koneksi internet. Begitu

juga dengan komputer server yang tersambung dengan koneksi internet dengan

bantuan modem wireless. Dengan media internet, komputer pusat dengan komputer

Pusat Cabang 1

Cabang 2

Cabang 3

Cabang 4

Server Database Modem

Modem

Modem

Modem

Modem

36

cabang dapat terintegrasi. Komputer cabang membaca IP (Internet Protocol) yang

ada di komputer server sehingga pertukaran data dapat terjadi antar unit. Untuk

menjaga keamanan jaringan maka digunakan VPN (Virtual Private Network) yang

bertujuan menyembunyikan IP public server dan membuat IP baru untuk komputer

server. IP baru tersebut dibaca oleh komputer client untuk mengakses database yang

ada di komputer server. Maka proses client-server dapat terjadi pada komputer pusat

dan komputer cabang.

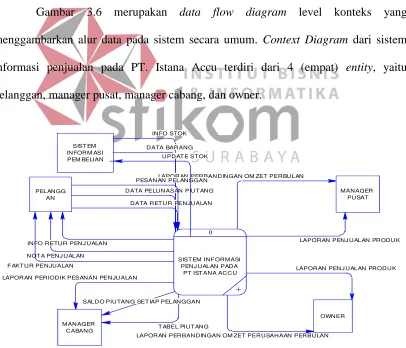

3.2.2 Context Diagram

Gambar 3.6 merupakan data flow diagram level konteks yang

menggambarkan alur data pada sistem secara umum. Context Diagram dari sistem

informasi penjualan pada PT. Istana Accu terdiri dari 4 (empat) entity, yaitu

pelanggan, manager pusat, manager cabang, dan owner.

Gambar 3.6 Context Diagram Sistem Informasi Penjualan Pada PT. Istana Accu INFO STOK

DATA BARANG

T ABEL PIUT ANG SALDO PIUTANG SET IAP PELANGGAN LAPORAN PERIODIK PESANAN PENJUALAN

LAPORAN PENJ UALAN PRODUK DATA PELUNASAN PIUT ANG

NOT A PENJ UALAN INFO RETUR PENJ UALAN

F AKT UR PENJUALAN

LAPORAN PERBANDINGAN OM ZET PERUSAHAAN PERBULAN

LAPORAN PENJ UALAN PRODUK LAPORAN PERBANDINGAN OM ZET PERBULAN

DATA RET UR PENJUALAN PESANAN PELANGGAN

0

SIST EM INF ORMASI PENJ UALAN PADA

PT IST ANA ACCU

+

Pada waktu pesanan pelanggan masuk maka sistem akan memproses

pesanan barang tersebut. Proses yang dilakukan adalah memeriksa stok barang yang

dipesan. Jika pesanan masih ada maka sistem akan mencetak faktur penjualan dan

diberikan kepada pelanggan. Faktur yang dicetak adalah faktur tiga rangkap. Faktur

rangkap pertama bewarna putih yang diberikan jika pelanggan membeli secara tunai.

Faktur rangkap kedua bewarna merah yang diberikan kepada pelanggan jika

pelanggan membeli secara kredit. Faktur ketiga disimpan oleh bagian penjualan

sebagai arsip transaksi penjualan. Pada saat terjadi pelunasan piutang bagian

penjualan akan memberikan faktur penjualan rangkap pertama sebagai bukti

pelunasan piutang. Dalam proses retur penjualan pelanggan memberi faktur

penjualan kedalam sistem dan mencatat metode retur yang digunakan. Metode

pertama adalah pergantian barang dan metode kedua adalah pergantian dengan uang.

Jika metode pergantian barang yang dipilih maka barang yang rusak akan diganti

dengan yang baru. Sedangkan jika metode pergantian uang maka barang yang rusak

akan diganti dengan uang. Pada metode pergantian uang faktur penjualan yang asli

akan disimpan oleh bagian penjualan untuk arsip retur penjualan.

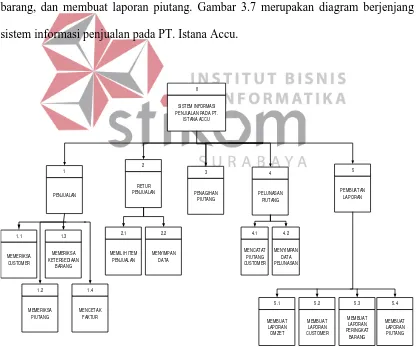

3.2.3Diagram Berjenjang (HIPO)

Setelah membuat context diagram, tahap selanjutnya adalah membuat

diagram berjenjang (HIPO). Diagram berjenjang yang digambarkan berupa hirearki

seluruh proses yang ada pada sistem. Dengan adanya diagram berjenjang, alur proses

yang ada pada sistem akan lebih teratur dan jelas. Proses yang ada pada sistem

38

penjualan, retur penjualan, penagihan piutang, pelunasan piutang, maintenance

pembelian, dan proses pembuatan laporan. Proses penjualan dibagi menjadi 4 (empat)

proses yaitu proses memeriksa customer, memeriksa piutang, memeriksa ketersediaan

barang, dan mencetak faktur. Untuk proses retur penjualan dibagi menjadi 2 (dua)

proses yaitu proses memilih item penjualan dan proses menyimpan data. Proses

pelunasan piutang dibagi menjadi 2 (dua) proses yaitu mencatat piutang customer dan

menyimpan data pelunasan. Untuk proses pembuatan laporan dibagi menjadi proses

membuat laporan omzet, membuat laporan customer, membuat laporan peringkat

barang, dan membuat laporan piutang. Gambar 3.7 merupakan diagram berjenjang

sistem informasi penjualan pada PT. Istana Accu.

Gambar 3.7 Diagram Berjenjang Sistem Informasi Penjualan pada PT. Istana Accu SISTEM INFORMASI

3.2.4Data Flow Diagram

Setelah membuat context diagram dan diagram berjenjang, perancangan

dilanjutkan dengan membagi context diagram menjadi proses-proses yang lebih kecil

dan rinci sesuai dengan diagram berjenjang. Gambar 3.8 adalah data flow diagram

level 0 sistem informasi penjualan pada PT. Istana Accu

Gambar 3.8 Data Flow Diagram level 0

[INFO STOK]

[DATA BARANG] [UPDATE STOK]

INFO DETIL PIUTANG INFO PIUTANG M ASUK

INFO DETIL KAS

DETIL PENJ UALAN PELANGGAN PENJ UALAN PELANGGAN

INFO DETIL PELUNASAN PIUTANG INFO PELUNASAN PIUTANG

UPDATE STATUS PELUNASAN PIUTANG INFO PENAGIHAN PIUTANG

INFO DETIL RETUR DISIMPAN INFO RETUR PENJ UALAN DISIMPAN

[INFO RETUR PENJUALAN]

[DATA RETUR PENJUALAN] INFO DETIL PENJ UALAN DISIMPAN

INFO PENJ UALAN DISIMPAN

40

Gambar 3.8 Data Flow Diagram level 0 (lanjutan)

Ada beberapa proses yang dilakukan dalam proses penjualan sehingga

proses penjualan perlu dibagi menjadi beberapa proses yang lebih kecil dan rinci.

DFD level 1 penjualan terdiri dari 4 (empat) proses utama yaitu proses memeriksa

customer, proses memeriksa piutang, proses memeriksa ketersediaan barang, dan

proses mencetak faktur. Sedangkan entitas yang terlibat adalah pelanggan. Tabel

yang digunakan pada DFD level 1 penjualan terdapat 6 (enam) tabel yang terdiri dari

Tabel T0Customer, T6Piutang, T2Satuan, T5Stok, T6Penjualan, dan 7Penjualan.

Gambar 3.9 menggambarkan DFD level 1 penjualan. [SALDO PIUTANG SETIAP PELANGGAN]

[TABEL PIUTANG] [LAPORAN PERIODIK PESANAN PENJUALAN]

[LAPORAN PENJUALAN PRODUK] INFO PENAGIHAN

INFO NOTA PENJ UALAN

INFO DETIL PELUNASAN INFO PELUNASAN

[LAPORAN PERBANDINGAN OMZET PERUSAHAAN PERBULAN] [LAPORAN PENJUALAN PRODUK]

[LAPORAN PERBANDINGAN OMZET PERBULAN]

INFO DETIL RETUR INFO RETUR PENJ UALAN DIBACA

INFO STOK DIBACA INFO PIUTANG DIBACA INFO DETIL PENJ UALAN

Gambar 3.9 DFD level 1 Penjualan

Proses retur penjualan terdiri dari beberapa proses sehingga proses retur

penjualan perlu dibagi menjadi beberapa proses yang lebih kecil dan rinci. DFD level

1 retur penjualan terdiri dari 2 (dua) proses utama yaitu proses memilih item

penjualan, dan proses menyimpan data. Entitas yang terlibat adalah pelanggan. Tabel

yang digunakan pada DFD level 1 retur penjualan terdapat 5 (lima) tabel yang terdiri

dari tabel T6Penjualan, T7Penjualan, T5Stok, T6Piutang, T6ReturPenjualan,

T7ReturPenjualan. Gambar 3.10 menggambarkan DFD level 1 retur penjualan.

[INFO STOK HABIS] [INFO PESANAN DITOLAK]

INFO PESANAN PELANGGAN INFO PIUTANG PERUSAHAAN INFO PELANGGAN

[INFO STOK DISIM PAN] [INFORMASI PIUTANG]

[INFO DETIL PENJUALAN DISIMPAN] [INFO PENJUALAN DISIMPAN]

42

Gambar 3.10 DFD level 1 Retur Penjualan

Proses pelunasan piutang terdiri dari beberapa proses sehingga proses

pelunasan piutang perlu dibagi menjadi beberapa proses yang lebih kecil dan rinci.

DFD level 1 pelunasan piutang terdiri dari 2 (dua) proses utama yaitu proses mencatat

pelunasan piutang customer dan menyimpan data pelunasan. Entitas yang terlibat

adalah pelanggan. Tabel yang digunakan pada DFD level 1 pelunasan piutang

terdapat 3 (tiga) tabel yang terdiri dari tabel T6PelunasanPiutang,

T7PelunasanPiutang, dan T6Piutang. Gambar 3.10 menggambarkan DFD level 1

pelunasan piutang.

[INFO DETIL RETUR]

[INFO RETUR PENJUALAN DISIMPAN] [INFO DETIL RETUR DISIMPAN]