PENGARUH PROFITABILITAS DAN CORPORATE GOVERNANCE TERHADAP TAX AVOIDANCE

(Studi Empiris Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Pada Periode 2012-2013)

THE EFFECT OF PROFITABILITY AND CORPORATE GOVERNANCE TO TAX AVOIDANCE

(Empirical Study Manufacturing Companies listing on the Indonesia Stock Exchange In the period 2012-2014)

Oleh

AZHIM ALDLILLAH ARSYWISMAR

20120420464

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PROFITABILITAS DAN CORPORATE GOVERNANCE TERHADAP TAX AVOIDANCE

(Studi Empiris Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Pada Periode 2012-2013)

THE EFFECT OF PROFITABILITY AND CORPORATE GOVERNANCE TO TAX AVOIDANCE

(Empirical Study Manufacturing Companies listing on the Indonesia Stock Exchange In the period 2012-2014)

Oleh

AZHIM ALDLILLAH ARSYWISMAR

20120420464

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PROFITABILITAS DAN CORPORATE GOVERNANCE TERHADAP TAX AVOIDANCE

(Studi Empiris Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Pada Periode 2012-2013)

THE EFFECT OF PROFITABILITY AND CORPORATE GOVERNANCE TO TAX AVOIDANCE

(Empirical Study Manufacturing Companies listing on the Indonesia Stock Exchange In the period 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

AZHIM ALDLILLAH ARSYWISMAR

20120420464

FAKULTAS EKONOMI DAN BISNIS

“Dan janganlah kamu berputus asa dari rahmat Allah. Sesungguhnya tiada berputus asa dari rahmat Allah melainkan orang-orang yang kufur.”

˗˗QS Yusuf : 87

“Dan kami akan mudahkan bagimu ke jalan kemudahan (mencapai kebahagiaan dunia dan akhirat).”

˗˗QS Al-A’la : 8

“I’m the greatest thing that ever lived! I’m the king of the world!” ˗˗Muhammad Ali

“I can acceptedfailure, everyone fails at something. But I can’t accept not trying. I’ve failed over and over and over again in my life and that is why I succeed.”

˗˗Michael Jordan

“Be the hero of your own story.” ˗˗Superman

“Do, or do not. There is no try.” ˗˗Master Yoda from Star Wars

“Be truthful, gentle, and fearless.” ˗˗The Beatles

Skripsi yang saya selesaikan dengan jungkir balik ini saya persembahkan kepada:

KELUARGA

dr. Mardjuki (Alm.) ……… Papa Hj. Wiwik Setiana Wardani, S.kep., M.M ……….. Mama Hardwiyani Hening Harimastuti, S.E ……….. Kakak Reza Ananta, S.T ……….. Kakak Catatan : Anggota keluarga yang lain juga terima kasih atas dukungannya.

TEAM SUKSES & MOOD BOOSTER

Amien Harist Hardiansyah

Reza Gufron Akmara

Muhammad Faisal Ramadhan

Muhammad Hamzah

Annisa Karimah

Castrio

Olga Choirul Huda

Hario Dhanesworo

Bhakti Adi Waskito

Indah Ayu Mujiarti

Annisa Prianka

Fajrika Chusnul Kofala

Angga Nuralam

Arief Adhiatma

Fina Mauly

Ricca Rosalina Dewi

Muhammad Nurcahyo Romadhoni

Sany H Ashari

Nauval Arbi Wibowo

Nadhif Akmaludin

Syarifudin Azhar

Jarod Wicakmoko Anugrah Fitrah Gusnanda

Azhar Zahar Makmur Meiditya Yudhi Prabanigtyas

Hafidh Aulia R Arwani Abdillah

Yudha Prabowo

Ira Nurina F

Dr. Rizal Yaya, S.E., M.Sc., Ak., CA ………. Dosen penguji

Hafiez Sofyani, S.E., M.Sc ……….. Dosen penguji

Dr. Nano Prawoto, S.E., M.Si ………. Dekan fakultas ekonomi

Catatan : Semua dosen dan staff saya ucapkan terima kasih.

SOUNDTRACK

One Ok Rock Ar en iel Asian Kung-Fu Generation

Depapepe

Do As Infinity

Supercell EGOIST Yui Arctic Monkeys Coldplay Oasis Bon Jovi

Angels and Airwaves

The Beatles

Bad Religion

All Time Low

New Found Glory

Firehouse

Owl City

Nirvana

Paramore

Taylor Swift

Sheila On 7

Dewa

Raisa

Gugun Blues Shelter

Ten 2 Five

Something About Lola

The SIGIT

Anime & movie soundtrack

Catatan : Masih banyak lagi capek ngetiknya.

JUDUL ……….. I PERSETUJUAN ……….. II

PENGSAHAN ……….. III

PERNYATAAN ………... IV

MOTTO ……… V

PERSEMBAHAN ……… VI

KATA PENGANTAR ………. VIII

INTISARI ………. IX

ABSTRACT ………. X

DAFTAR ISI ……….... XI

DAFTAR GAMBAR ……… XIII

DAFTAR TABEL ……… XIV

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan ... 6

D. Manfaat ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Kerangka Konseptual ... 19

B. Populasi dan Sampel ... 25

C. Jenis dan Sumber Data ... 26

D. Teknik Pengumpulan Data ... 26

E. Uji Asumsi Klasik ... 26

F. Alat Analisis dan Pengujian Hipotesis ... 28

G. Pengukuran Variabel ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Objek Penelitian ... 34

B. Analisis Deskriptif ... 35

C. Uji Asumsi Klasik ... 36

D. Hasil Analisis Data dan Pengujian Hipotesis ... 39

E. Pembahasan ... 43

BAB V KESIMPULAN, KETERBATASAN DAN SARAN ... 47

A. Simpulan ... 47

B. Keterbatasan ... 48

C. Saran ... 49

Tabel 4.1. Proses Pengambilan Sampel ... 34

Tabel 4.2. Satistik Deskriptif ... 35

Tabel 4.3. Hasil Uji Normalitas ... 36

Tabel 4.4. Hasil Uji Autokorelasi ... 37

Tabel 4.5. Hasil Uji Multikolinearitas ... 38

Tabel 4.6. Hasil Uji Heteroskedastisitas ... 39

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas dan Corporate Governance terhadap Tax Avoidance. Corporate Governance menggunakan proksi Kepemilikan Institusional, Proporsi Dewan Komisaris, Komite Audit, dan Kualitas Audit. Penelitian ini menggunakan data sekunder, dan menggunakan laporan keuangan tahunan yang dipublikasikan di Indonesia dengan 51 perusahaan selama 3 tahun, dimulai dari 2012 sampai 2014.

Untuk teknik pengambilan sampel meggunakan metode purposive sampling, teknik mengambil data dari laporan keuangan tahunan di Indonesia. Dan dianalisis menggunakan uji statistik deskriptif, uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskedastisitas, dan uji hipotesis. Dalam penelitian ini menggunakan analisis regresi berganda, alat pengolahan data dibantu oleh software komputer SPSS versi 15.

Hasil dari penelitian ini mengindikasikan bahwa Profitabilitas berpengaruh negatif terhadap Tax Avoidance. Kemudian Kepemilikan Institusional, Proporsi Dewan Komisaris, Komite Audit tidak berpengaruh terhadap Tax Avoidance. Kualitas Audit berpengaruh positif terhadap Tax Avoidance.

Kata kunci: Profitabilitas, Corporate Governance, Tax Avoidance.

corporate governance on the tax avoidance. Corporate Governance using a proxy Institutional Ownership, The Proportion of Board of Directors, Audit Committee, and Audit Quality. This research using secondary data, and used anual report that published in Indonesia with 51 companies as a sample for 3 years, start from 2012 to 2014.

For a sampling technique using purposive sampling method. The technique of collecting data from the annual report in Indonesia and analyzed using descriptive statistics test, classic assumption test consists of normality test, autocorrelation, multicollinearity test, heteroskedastisitas test, and hypotheses test. In this study using multiple regression data analysis tools with the help of computer software for the SPSS version 15.

The results of this study indicate that Profitability has a negative affect the Tax Avoidance. Then Institutional Ownership, The Proportion of Board of Directors, Audit Committee has no effect on Tax Avoidance. Audit Quality has a positive affect on Tax Avoidance.

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas dan Corporate Governance terhadap Tax Avoidance. Corporate Governance menggunakan proksi Kepemilikan Institusional, Proporsi Dewan Komisaris, Komite Audit, dan Kualitas Audit. Penelitian ini menggunakan data sekunder, dan menggunakan laporan keuangan tahunan yang dipublikasikan di Indonesia dengan 51 perusahaan selama 3 tahun, dimulai dari 2012 sampai 2014.

Untuk teknik pengambilan sampel meggunakan metode purposive sampling, teknik mengambil data dari laporan keuangan tahunan di Indonesia. Dan dianalisis menggunakan uji statistik deskriptif, uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskedastisitas, dan uji hipotesis. Dalam penelitian ini menggunakan analisis regresi berganda, alat pengolahan data dibantu oleh software komputer SPSS versi 15.

Hasil dari penelitian ini mengindikasikan bahwa Profitabilitas berpengaruh negatif terhadap Tax Avoidance. Kemudian Kepemilikan Institusional, Proporsi Dewan Komisaris, Komite Audit tidak berpengaruh terhadap Tax Avoidance. Kualitas Audit berpengaruh positif terhadap Tax Avoidance.

Kata kunci: Profitabilitas, Corporate Governance, Tax Avoidance.

corporate governance on the tax avoidance. Corporate Governance using a proxy Institutional Ownership, The Proportion of Board of Directors, Audit Committee, and Audit Quality. This research using secondary data, and used anual report that published in Indonesia with 51 companies as a sample for 3 years, start from 2012 to 2014.

For a sampling technique using purposive sampling method. The technique of collecting data from the annual report in Indonesia and analyzed using descriptive statistics test, classic assumption test consists of normality test, autocorrelation, multicollinearity test, heteroskedastisitas test, and hypotheses test. In this study using multiple regression data analysis tools with the help of computer software for the SPSS version 15.

The results of this study indicate that Profitability has a negative affect the Tax Avoidance. Then Institutional Ownership, The Proportion of Board of Directors, Audit Committee has no effect on Tax Avoidance. Audit Quality has a positive affect on Tax Avoidance.

1

PENDAHULUAN

A. Latar Belakang

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupa kan sumber pendapatan Negara terbesar untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Menurut Prof. Dr. Rochmat Soemitro, S.H pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) serta tidak mendapat jasa timbal secara langsung dapat ditunjukan dan digunakan untuk membiayai kepentingan umum.

Tax avoidance merupakan bagian tax planning yang dilakukan dengan tujuan meminimalkan pembayaran pajak. Lim, (2011) mendefinisikan pengertian tax avoidance sebagai penghematan pajak yang timbul dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk meminimalkan kewajiban pajak. Dalam hal ini wajib pajak yang bersangkutan melakukan penghindaran yang diperkenankan dengan meminimalkan beban pajak dengan memanfaatkan kelemahan dalam ketentuan perpajakan sehingga dinyatakan legal karena tidak melanggar peraturan perpajakan yang ada.

Secara hukum tax avoidance tidak dilarang meskipun seringkali mendapat sorotan yang kurang baik dari kantor pajak karena dianggap memiliki konotasi yang negatif. Penghindaran pajak merupakan persoalan yang rumit dan unik. Di satu sisi penghindaran pajak tidak melanggar hukum, tetapi di sisi yang lain penghindaran pajak tidak diinginkan. Sedangkan tindakan tax planning yang termasuk ilegal adalah tax evasion, menurut Rohatgi (2007) menyatakan bahwa tax evasion adalah niat untuk menghindari pembayaran pajak terutang, dengan cara menyembunyikan data dan fakta secara sengaja dari otoritas pajak.

penghindaran pajak yakni dengan membayar pajak kurang dari 20% padahal rata-rata pajak yang dibayarkan perusahaan mendekati 30% (Dyreng at al., 2008). Praktik penghindaran pajak juga berkaitan erat dengan profitabilitas, karena profitabilitas merupakan dasar pengenaan pajak kepada suatu perusahaan.

Profitabilitas suatu perusahaan menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham tertentu. Dikarenakan profitabilitas menggambarkan laba perusahaan, maka dapat menjadi dasar dalam pengenaan pajak pada perusahaan tersebut. Profitabilitas terdiri dari beberapa rasio, salah satunya adala return on assets. Return on Assets (ROA) menjadi suatu indikator yang mencerminkan performa keuangan perusahaan, semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik. ROA dilihat dari laba bersih perusahaan dan pengenaan Pajak Penghasilan (PPh) untuk Wajib Pajak Badan.

untuk mengetahui pengaruh ROA terhadap penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap tax avoidance.

Profitabilitas juga berkaitan dengan corporate governance (tata kelola perusahaan). Karena semakin baik tata kelola perusahaan tersebut, maka perusahaan akan dalam kondisi positif (untung). Menurut Harunab (2008) dalam Annisa (2011) tata kelola perusahaan dapat memberikan penjelasan mengenai bagaimana hubungan antar berbagai pihak yang saling berkaitan dengan penentuan terhadap arah perusahaan yang ingin dicapai. Sehingga corporate governance pun dapat mempengaruhi terjadinya tindakan tax avoidance.

Perbedaan kepentigan antara manajer dan pemilik suatu perusahaan akan berkaitan dengan baik-buruknya tata kelola perencanaan suatu perusahaan dengan tindakan pengambilan keputusan perpajakan. Hal nilah yang berdampak pada kinerja perusahaan di dalamnya. Pada tahun 1998 isu mengenai corporate governance muncul dengan krisis di Indonesia. Hal ini yang membuat pemerintah ataupun pihak investor untuk lebih memberikan perhatian yang signifikan terhadap praktik corporate governance (Annisa, 2011).

Saputra, 2012). Dikatakan pula apabila perusahaan memiliki corporate governance yang baik maka akan berbanding lurus dengan kepatuhan perusahaan dalam memenuhi kewajiban pajaknya (Annisa, 2011).

Berdasarkan latar belakang tersebut peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Profitabilitas dan Corporate Governance Terhadap Tax Avoidance.

Penelitian ini merupakan pengembangan dari penelitian yang telah dilakukan sebelumnya oleh Hermailinda Evianisa (2014) tentang Pengaruh Karakter Eksekutif dan Corporate Governance Terhadap Tax Avoidance.

Pengembangan yang dilakukan dalam penelitian ini yaitu menganti salah satu variabel yaitu karakter eksekutif menjadi profitabilitas, menggunakan sampel perusahaan manufaktur yang terdaftar di BEI.

B. Rumusan Masalah

1. Apakah terdapat pengaruh antara profitabilitas dengan tax avoidance? 2. Apakah terdapat pengaruh antara kepemilikan institusional dengan tax

avoidance?

3. Apakah terdapat pengaruh antara struktur dewan komisaris dengan tax avoidance?

C. Tujuan

1. Untuk menguji adanya pengaruh antara profitabilitas dengan tax avoidance.

2. Untuk menguji adanya pengaruh antara kepemilikan institusional dengan tax avoidance.

3. Untuk menguji adanya pengaruh antara struktur dewan komisaris dengan tax avoidance.

4. Untuk menguji adanya pengaruh atara komite audit dengan tax avoidance. 5. Untuk menguji adanya pengaruh antara kualitas audit dengan tax

avoidance.

D. Manfaat

Adapun manfaat yang didapatkan dari penelitian ini adalah sebagai berikut : 1. Manfaat teoritis

Dengan adanya penelitian ini dapat berperan dalam mendukung pengembangan dan penambahan wawasan mengenai ilmu akuntansi pada umumnya, dan khususnya yang berkaitan dengan tax avoidance. Khususnya dalam melihat tindakan tax avoidance perusahaan.

2. Manfaat praktis

a. Bagi Manajemen Institusi

b. Bagi Investor dan Kreditor (pemilik dana)

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan yang bermanfaat dalam hal pengambilan keputusan investasi pada suatu perusahaan umumnya, dan khususnya dalam menilai kinerja suatu perusahaan yang akan menjadi target investasinya.

c. Bagi Masyarakat Umum

Masyarakat dapat menggunakan hasil penelitian ini sebagai salah satu informasi awal yang akan menjadi dasar dalam menilai tingkat kinerja perusahaan yang tidak hanya terlihat dari aspek keuangannya saja namun juga aspek non keuangan melalui laporan keuangan yang dipublikasikan.

d. Bagi Peneliti/Pembaca

8 A. Landasan Teori

1. Theory of Planned Behavior

Praktik penghindaran pajak yang dilakukan perusahaan tidak bisa lepas dari adanya Theory of Planned Behavior. Teori tersebut membantu menjelaskan kecenderungan penghindaran pajak perusahaan yang direncanakan. Berdasarkan model Theory of Planned Behavior oleh Ajzen (1991) dalam Hidayat (2010), dapat dijelaskan bahwa perilaku individu untuk tidak patuh terhadap ketentuan perpajakan dipengaruhi oleh niat (intention) untuk berperilaku tidak patuh.

Teori ini dilandasi pada postulat teori yang menyatakan bahwa perilaku merupakan fungsi dari informasi atau keyakinan serta kepercayaan yang menonjol mengenai perilaku tersebut. Orang dapat saja memiliki berbagai macam keyakinan terhadap suatu perilaku, namun ketika dihadapkan pada suatu kejadian tertentu, hanya sedikit dari keyakinan tersebut yang timbul untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menonjol dalam mempengaruhi perilaku individu (Ajzen 1991, dalam Hidayat 2010).

hasil yang akan diperoleh dari perilakunya tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib pajak. Wajib pajak yang sadar pajak, akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara (behavioral beliefs) (Mustikasari, 2007).

2. Teori Organisasi

Teori organisasi adalah teori yang mempelajari kinerja dalam sebuah organisasi, Salah satu kajian teori organisasi, diantaranya membahas tentang bagaimana sebuah organisasi menjalankan fungsi dan mengaktualisasikan visi dan misi organisasi tersebut. Selain itu, dipelajari pula bagaimana sebuah organisasi mempengaruhi dan dipengaruhi oleh orang didalamnya maupun lingkungan kerja organisasi tersebut (Umar 2002).

Menurut Lubis dah Husein (1987) bahwa teori organisasi itu adalah sekumpulan ilmu pengetahuan yang membecarakan mekanisme kerjasama dua orang atau lebih secara sistematis untuk mencapai tujuan yang telah ditentukan. Teori organisasi merupakan sebuah teori untuk mempelajari kerjasama pada setiap individu.

kaitannya dengan perpajakan, organisasi dalam perusahaan akan membuat keputusannya masing-masing untuk mematuhi peraturan perpajakan yang ada atau tidak, yang nantinya akan berdampak juga bagi perusahaan tersebut.

3. Pajak

Bagi negara-negara yang ada di dunia ini pajak merupakan unsur penting dan bahkan paling penting dalam rangka untuk menopang anggaran penerimaan negara. Oleh karenanya pemerintah negara-negara di dunia ini begitu besar menaruh perhatian terhadap sektor pajak. Di Indonesia usaha-usaha untuk menggenjot atau mengoptimalkan penerimaan sektor ini dilakukan melalui usaha intensifikasi dan ekstensifikasi penerimaan pajak (Surat direktur jenderal pajak No. S - 14/PJ.7/2003, 2003).

Menurut Soemitro Dalam Mardiasmo (2013:1) Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

a. Fungsi Anggaran (budgeteer)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi Mengatur (regulerend)

Pemeintah dapt mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan negara.

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan.

d. Fungsi Redistribusi Pendapatan

Pajak dapat digunakan untuk membiayai semua kepentingan umum, seperti membiayai pembangunan negara, sarana dan prasarana umum, transportasi umum dan membuka lapangan kerja baru sehingga pendapatan masyarakat meningkat.

4. Tax Avoidance

Merks (2007) dalam Kurniasih dan Sari (2011), menyebutkan bagaimana usaha wajib pajak dalam melakukan penghindaran pajak dengan tata cara yang dimungkinkan dalam undang-undang pajak yakni: a. Melakukan pemindahan subjek pajak dan/atau objek pajak ke

negara-negara yang memberikan perlakuan pajak khusus atau keringanan pajak (tax heaven country) atau satu jenis penghasilan.

b. Usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak paling rendah.

c. Ketentuan anti avoidance atas transaksi transfer pricing, thin capitalization, treaty shopping, dan controlled foreign corporation, serta transaksi yang tidak memiliki substansi dalam bisnis.

Sedangkan di sisi lain akan ada dampak negatif perusahaan yang akan diterima perusahaan jika melakukan tindakan tax avoidance. Hal tersebut dikarenakan perusahaan akan mendapatkan sanksi atau hukuman dari petugas pajak, dan mengalami penurunan harga saham perusahaan. 5. Profitabilitas

memproleh penghasilan atau laba yang berasal dari aktivitas usahanya wajib membayar pajak penghasilannya. Richardson dan Lanis (2007) menyatakan bahwa semakin besar penghasilan yang diperoleh perusahaan maka akan berpengaruh terhadap besarnya pajak penghasilan yang harus dibayarkan.

Profitabilitas perusahaan dapat diukur menggunakan ROA. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. Rasio ROA yang digunakan untuk menghitung profitabilitas perusahaan menjelaskan besarnya laba yang diperoleh perusahaan dengan memanfaatkan aset perusahaan.

Semakin tinggi nilai ROA menunjukkan kinerja perusahaan makin bagus (Kurniasih dan Sari, 2013). Hal ini berarti bahwa manajemen semakin efektif dalam memanfaatkan aset perusahaan untuk menghasilkan laba. ROA perusahaan berkaitan dengan laba bersih serta pengenaan pajak penghasilan perusahaan. Nilai ROA yang semakin tinggi menunjukkan laba berish perusahaan yang dihasilkan juga semakin besar.

6. Corporate Governance

dan pemantauan kinerjanya dapat dipertanggungjawabkan dan dilakukan dengan baik (OECD 1999 dalam Saputra 2012).

Ada lima komponen utama yang diperlukan untuk memenuhi konsep good corporate governance, yaitu:

a. Transperency (transparansi) b. Accountability (akuntabilitas) c. Responsibility (tanggung jawab) d. Independency (kemandirian) e. Fairnes (kewajaran)

7. Kepemilikan Institusional

Kepemilikan Institusional adalah kepemilikan saham yang dimiliki oleh institusi seperti asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo 2008). Kepemilikan saham instiusional adalah prosentase saham yang dimiliki institusi dan kepemilikan blockholder, yaitu kepemilikan individu atau atas nama perorangan diatas lima persen (5%) tetapi tidak termasuk dalam golongan kepemilikan insider atau manajerial (Sandy, 2015).

Struktur kepemilikan dalam perusahaan, dapat mempengaruhi apa yang ingin dicapai oleh perusahaan, hal mempengaruhi dalam struktur pengambilan keputusan keuangan yang terdiri dari investasi, pendanaan, dan kebijakan deviden, Haruman (2008).

Terdapat beberapa kelebihan kepemilikan institusional antara lain:

a. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

b. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

8. Struktur Dewan Komisaris

Dewan komisaris merupakan bagian perusahaan yang memiliki tujuan sebagai pengawas serta memiliki tugas dan wewenang yang bertanggung jawab sekaligus memberikan nasihat kepada direksi. Dewan komisaris bertanggung jawab secara kolektif dalam menjalankan tugasnya untuk mengawasi serta memberikan nasihat dan memastikan secara pasti bahwa perusahaan telah melaksanakan corporate governance dengan baik dan benar.

Komisaris Independen adalah anggota Dewan Komisaris yang tidak terafiliasi dengan Direksi, anggota Dewan Komisaris lainnya dan pemegang saham pe-ngendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mem-pengaru hi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Dengan demikian keberadaan ko mite audit dan komisaris independen pada suatu perusahaan diharapkan dapat meningkatkan integritas laporan keuangan (Mayangsari, 2003).

9. Komite Audit

Daniri (2006) dalam Pohan (2008) menyebutkan sejak di rekomendasi corporate governance di Bursa Efek Indonesia tahun 2000, komite audit telah menjadi komponen umum da-lam struktur corporate governance perusa-haan publik. Komite ini berfungsi sebagai pengawasan internal, karena BEI mengharuskan semua emiten untuk membentuk dan memiliki komite audit yang di ketuai oleh komisaris independen. Komite audit melaksanakan pengawasan independen atas proses tata kelola perusahaan, sedangkan direksi dan dewan komisaris terutama bertanggungjawab atas pelaksanaan corporate governance.

Komtie audit terdiri dari sedikitnya tiga orang, diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Dalam pelaksanaan tugasnya, komite audit mempunyai fungsi sebagai berikut:

b. Menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan. c. Meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal

audit,

d. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris/dewan pengawas.

Saputra (2012), menyatakan bahwa pengawasan terhadap kepatuhan manajemen terhadap peraturan yang berlaku dilakukan oleh komite audit, selain itu komite audit bertugas dalam pertanggungjawaban dalam pelaporan hasil kinerja kepada publik serta transparan untuk memenuhi good corporate governance.

10.Kualitas Audit

Audit merupakan elemen penting dalam corporate governance yang erat kaitannya dengan salah satu prinsip corporate governance yaitu transparansi. Perusahaan publik semakin menuntut adanya transparansi pada laporan keuangan. Pengukuran kualitas audit dapat menggunakan proksi yaitu ukuran Kantor Akuntan Publik (KAP) (Winata, 2014).

Kualitas audit adalah segala kemungkinan yang dapat terjadi saat auditor mengaudit laporan keuangan klien dan menemukan pelanggaran atau kesalahan yang terjadi, dan melaporkannya dalam laporan keuangan auditan (Maharani dan Suardana 2014 dalam Saputra 2015).

para pemegang saham. Laporan keuangan yang diaudit oleh auditor KAP The Big Four menurut beberapa referensi dipercaya lebih berkualitas sehingga menampilkan nilai perusahaan yang sebenarnya, oleh karena itu diduga perusahaan yang diaudit oleh KAP The BigFour memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP non The BigFour (Khoirunnisa, 2014). Empat KAP The Big Four yaitu Price Waterhouse (PWC), Ernst & Young, The Deloitte Touche Thomatsu dan Klynveld Peat Marwick Goerdeler (KPMG).

B. Pengembangan Hipotesis

1. Pengaruh Profitabilitas terhadap Tax Avoidance

Perusahaan dengan profitabilitas tinggi menunjukkan bahwa perusahaan tersebut memiliki perencanaan pajak yang baik, hal itu juga berarti perusahaan mampu menggunakan sumber dayanya untuk memanfaatkan insentif pajak sebaik mungkin. Sehingga perusahaan memperolah pajak yang optimal, oleh sebab itu perusahaan tidak perlu melakukan tindakan tax avoidance.

H1: Profitabilitas berpengaruh negatif terhadap tax avoidance. 2. Pengaruh Kepemilikan Institusional terhadap Tax Avoidance

Dalam setiap perusahaan masing-masing pihak mempunyai kepentingan sendiri oleh karena itu perusahaan harus bisa mencegah terjadinya konflik antara pihak-pihak tersebut yang dapat menurunkan nilai perusahaan. Oleh karena itu perusahaan perlu adanya monitor dari pihak luar untuk memantau masing-masing pihak yang memiliki kepentingan yang berbeda. Pihak luar yang dimaksud adalah kepemilikan institusional. Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo,2008 dalam Wien Ika, 2010).

oleh Dewi (2013) yang menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap tax avoidance.

Dengan tingginya tingkat kepemilikan institusional, maka semakin besar tingkat pengawasan ke manajer dan dapat mengurangi konflik kepentingan antara manajemen sehingga masalah keagenan menjadi berkurang dan mengurangi peluang terjadinya penghindaran pajak.

H2: Kepemilikan institusional berpengaruh negatif terhadap tax avoidance. 3. Pengaruh Struktur Dewan Komisaris terhadap Tax Avoidance

Tugas pengawasan dilaksanakan oleh komisaris independen bersama dengan dewan lainnya dalam menentukan strategi kebijakan yang terkait dengan pajak. Dengan adanya dewan komisaris independen maka perumusan strategi perusahaan yang dilakukan bersama manajemen perusahaan dan stakeholder akan memberikan hasil yang lebih efektif dan efisien termasuk dengan kebijakan yang berkaitan dengan tax avoidance (Hanun, 2013 dalam Dewi, 2013).

Prakosa (2014) sama-sama menunjukkan bahwa struktur dewan komisaris berpengaruh negatif terhadap tax avoidance. Hal tersebut tidak sama dengan penelitian Annisa (2011) yang menunjukkan bahwa tidak ada pengaruh komposisi dewan komisaris terhadap tax avoidance.

Sudah menjadi tugas bagi dewan komisaris untuk melakukan pengawasan terhadap manajemen. Dengan begitu adanya dewan komisaris efektif dalam mencegah tax avoidance.

H3: Struktur dewan komisaris berpengaruh negatif terhadap tax avoidance. 4. Pengaruh Komite Audit terhadap Tax Avoidance

Komite audit merupakan komponen penting yang harus ada pada perusahaan yang terdaftar Bursa Efek Indonesia, oleh karena itu Bursa Efek Indonesia mengharuskan membentuk dan memiliki komite audit yang diketuai oleh komisaris independen. Keberadaan komite audit diharapkan dapat meningkatkan kualitas pengawasan internal yang pada akhirnya ditujukan untuk memberikan perlindungan kepada para pemegang saham dan stakeholder lainnya (Winata, 2014).

Karena komite audit bertugas sebagai membantu dewan komisaris dalam melakukan pengawasan terhadap kinerja perusahaan, maka dengan adanya komite audit di suatu perusahaan dapat mencegah perusahaan tersebut melakukan tindakan tax avoidance.

H4: Komite audit berpengaruh negatif terhadap tax avoidance. 5. Pengaruh Kualitas Audit terhadap Tax Avoidance

Aktivitas audit yang dilakukan oleh KAP terhadap perusahaan pada hakikatnya merupakan salah satu bentuk pengawasan yang dilakukan untuk menilai kinerja dari manajemen. Aktivitas pengauditan merupakan pencerminan penerapan prinsip transparansi yang merupakan salah satu prinsip penerapan good corporate goernance. Kualitas audit yang baik akan membantu menyelesaikan masalah keagenan manajemen dan pemegang saham, termasuk dalam masalah keputusan tax avoidance (Nugroho, 2015).

Perusahaan yang diaudit oleh auditor KAP The Big Four lebih cenderung memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP bukan The Big Four, sehingga hal ini dapat meminimalisir terjadinya tindakan penghindaran pajak dalam penyusunan laporan keuangan (Annisa, 2011).

maka kecenderungan dalam manipulasi untuk kepentingan perpajakan tidak akan dilakukan. Penelitian yang dilakukan oleh Annisa (2011) dan penelitian Dewi (2013) bertolak belakang dengan penelitian Winata (2014) yang mengatakan bahwa kualitas audit tidak memiliki pengaruh signifikan terhadap tax avoidance.

Praktik tax avoidance pada perusahaan dapat dihindari dengan cara menggunakan auditor yang berkualitas, seperti para auditor dari The Big Four. Dengan begitu audit yang dihasilkan berkualitas pula, dan mendukung transparansi yang merupakan salah satu konsep good corporate governance.

H5: Kualitas audit berengaruh negatif terhadap tax avoidance.

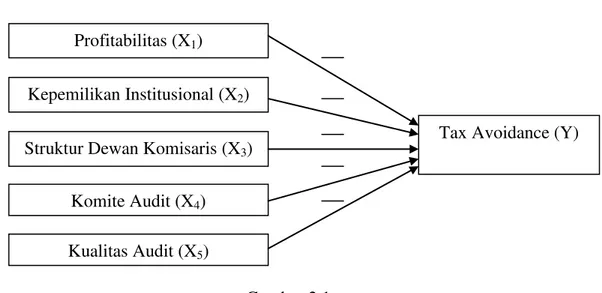

C. Kerangka Konseptual

Gambar 2.1 Profitabilitas (X1)

Tax Avoidance (Y) Kepemilikan Institusional (X2)

Struktur Dewan Komisaris (X3)

Komite Audit (X4)

25

METODE PENELITIAN

A. Objek penelitian

Dalam penelitian ini, populasi yang dipilih penulis adalah perusahaan yang go publik, yakni perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sebagai sampelnya penulis memilih perusahaan di sektor manufaktur pada tahun 2012-2014. Alasan penulis memilih perusahaan manufaktur di BEI adalah karena jumlahnya yang relatif besar terhadap perusahaan yang bergerak di industri lainnya (sekitar 43%). Sehingga mendapatkan gambaran kekhususan hasil dari jenis perusahaan serta variasi data yang sangat mungkin didapat.

B. Populasi dan sampel 1. Populasi

Populasi merupakan seluruh elemen yang memenuhi syarat-syarat tertentu, terkait dengan masalah yang diteliti dan dijadikan objek penelitian. Populasi penelitian ini adalah perusahaan manufaktur tahun 2012 – 2014. 2. Sampel

Sampel adalah bagian dari populasi. Sampel dari penelitian ini ditentukan dengan metode purposive sampling, yaitu pemilihan sampel degan kriteria tertentu, yaitu :

b. Perusahaan yang secara terus menerus melaporkan laporan keuangannya dari tahun 2012 – 2014.

c. Perusahaan manufaktur yang laba bersih sebelum pajaknya tidak mangalami kerugian selama tahun 2012 – 2014.

C. Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder.Sumber data yang digunakan dalam penelitian ini diperoleh dari laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sumber perolehan data berasal dari laporan keuangan perusahaan manufaktur yang dipublikasikan di dalam situs Bursa Efek Indonesia (www.idx.co.id) dan situs yang menyediakan data finansial perusahaan lainnya seperti Yahoo Finance.

D. Teknik pengumpulan data

Metode yang digunakan dalam penelitian ini menggunakan metode observasi non partisipan dengn membaca, mengumpulkan, serta mencatat data serta informasi yang diperlukan dalam laporan keuangan.

E. Uji Asumsi Klasik 1. Uji Normalitas

Sample Kormogorov-Smirnov Test. Dasar pengambilan keputusan dari uji normalitas ini adalah dengan melihat probabilitas asymp. sig (2-tailed)> 5% maka data berdistribusi normal, dan sebaliknya jika data mempunyai asymp.sig (2-tailed)< 5% maka data tidak berdistribusi normal (Nurlela dan islahudin, 2008).

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t degan kesalahan pengganggu pada perode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Pada uji runs test ini dilihat dari nilai asymp.sig., jika nilai asymp.sig. lebih besar dari 5% atau 0,05, maka tidak terjadi gelaja autokorelasi. Sebaliknya, jika nilai asymp.sig. lebih kecil dari 5% atau 0,05, maka terjadi gejala autokorelasi dalam model regresi yang digunakan dalam penelitian.

3. Uji Multikolinearitas

(95%). Salah satu cara untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilihat dari nilai tolerance> 0,10 atau VIF < 10 maka dapat dikatakan tidak terjadi multikolinearitas (Ghozali,2011). 4. Uji Heteroskeidastisitas

Uji heteroskeidastisitas dalam penelitian ini menggunakan uji glejser. Uji glejser merupakan suatu pengujian untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah ketika tidak terjadi heteroskeidastisitas. Apabila varians dari satu pengamatan ke pengamatan lainnya tetap maka dikatakan terjadi homoskeidastisitas dan jika berbeda disebut heteroskeidastisitas (www.konsistensi.com). Tidak terjadi heteroskeidastisitas apabila nilai t hitung lebih kecil dari nilai t tabel dan nilai signifikansi lebih besar dari 5%.

F. Alat Analisis dan Pengujian Hipotesis 1. Analisis Regresi Berganda

institusional, struktur dewan komisaris, komite audit, kualitas audit terhadap tax avoidance.

Persamaan regresi yang dipakai dalam penelitian ini sebelum menambahkan variabel kontrol adalah:

Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + e Dengan keterangan:

Y = Tax Avoidance

α = Konstan

β1…β5 = Koefisien Regresi

X1 = Profitabilitas

X2 = Kepemilikan Institusional X3 = Struktur Dewan Komisaris

X4 = Komite Audit

X5 = Kualitas Audit

e = Error

2. Uji nilai-F

3. Uji Nilai-t

Menurut Ghozali (2006), uji parsial digunakan untuk mengetahui pengaruh masing–masing variabel independen terhadap variabel dependen. Kriteria pengujian jika menggunakan nilai signifikansi 5% adalah sebagai berikut:

a. Jika nilai signifikansi t<0,05 berarti terdapat pengaruh yang signifikan antara masing–masing variabel independen terhadap variabel dependen, sehingga H0 ditolak

b. Jika nilai signifikansi t>0,05 artinya tidak terdapat pengaruh yang signifikan antara masing–masing variabel independen terhadap variabel dependen, sehingga H0 diterima.

4. Uji Koefisien Determinasi

G. Pengukuran variable 1. Tax Avoidance

Tax avoidance merupakan usaha untuk mengurangi, atau bahkan meniadakan hutang pajak yang harus dibayar perusahaan dengan tidak melanggar undang-undang yang ada (Dewi, 2013). Tax avoidance diukur menggunakan metode Cash Effective Tax Rate (CETR) :

Keterangan :

CETR : Cash Effective Tax Rate.

Cash tax paid : Pajak yang dibayarkan perusahaan. Pre – tax income : Laba sebelum pajak

CETR yang semakin besar, mengindikasikan bahwa semakin rendahnya tingkat penghindaran pajak yang dilakukan oleh perusahaan (Hermailinda, 2014).

2. Profitabilitas

dikategorikan baik (Maharani dan Suardana, 2014 dalam Nugroho, 2015).

3. Kepemilikan Institusional

Besar kecilnya kepemilikan institusional maka akan mempengaruhi penghindaran pajak yang dilakukan oleh perusahaan. Dalam penelitian ini Kepemilikan Institusional diukur menggunakan presentase (Khurana and Moser, 2009). Kepemilikan Institusional dapat diukur dengan menggunakan rasio sebagai berikut:

4. Proporsi Dewan Komisaris

Komisaris independen didefinisikan sebagai seorang yang tidak terafiliasi dalam segala hal dengan pemegang saham pengendali. Proporsi dewan komisaris independen diukur menggunakan presentase jumlah dewan komisaris independen terhadap jumlah total komisaris dalam susunan dewan komisaris perusahaan sampel tahun amatan. (Saputra, 2015).

Penelitian ini menggunakan ± 30% Dari total keseluruhan anggota komisaris agar terpenuhinya corprate governance. Dengan rumus :

5. Komite Audit

Komite diukur berdasarkan jumlahnya. Merujuk pada penelitian Dewi (2013), komite audit sekurang-kurangnya beranggotakan tiga orang, yang diharapkan akan meningkatkan kualitas laporan keuangan perusahaan. Dalam penelitian ini digunakan jumlah komite dalam suatu perusahaan yang digunakan sebagai alat ukur. Komite audit = Jumlah komite audit.

6. Kualitas Audit

34 A. Gambaran Umum Objek Penelitian

Hasil pemilihan sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2014 diperoleh jumlah sampel sebanyak 51 perusahaan. Proses pemilihan sampel disajikan pada tabel berikut:

Tabel 4.1

Proses Pengambilan Sampel

Kriteria Jumlah Persentase

Perusahaan manufaktur yang terdaftar di BEI tahun

2012-2014 153 100%

Perusahaan yang secara terus menerus melaporkan

laporan keuangannya dari tahun 2012 – 2014. 153 100% Perusahaan manufaktur yang laba bersih sebelum

pajaknya tidak mangalami kerugian selama tahun 2012 – 2014.

153 100%

Jumlah data penelitian 153 100%

Data outlier (16) 10,4%

Jumlah data yang diolah 137 89,6%

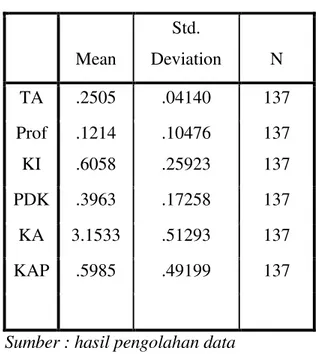

B. Analisis Deskriptif

Statistik deskriptif variabel-variabel dalam penelitian ini sebagai berikut: Tabel 4.2

Satistik Deskriptif

Mean

Std.

Deviation N

TA .2505 .04140 137

Prof KI

.1214 .6058

.10476 .25923

137 137

PDK .3963 .17258 137

KA 3.1533 .51293 137

KAP .5985 .49199 137

Sumber : hasil pengolahan data

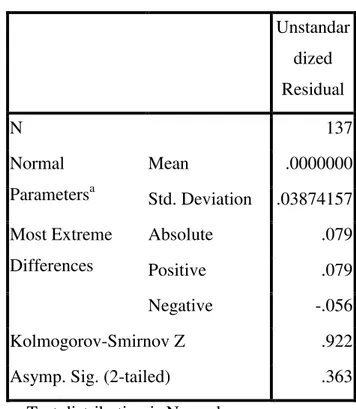

C. Uji Asumsi Klasik 1. Uji Normalitas

Hasil uji normalitas menggunakan metode uji One-Sample Kolmogorov-Smirnov (KS) disajikan pada tabel berikut:

Tabel 4.3 Hasil Uji Normalitas

Unstandar dized Residual

N 137

Normal Parametersa

Mean .0000000

Std. Deviation .03874157 Most Extreme

Differences

Absolute .079

Positive .079

Negative -.056

Kolmogorov-Smirnov Z .922

Asymp. Sig. (2-tailed) .363

a. Test distribution is Normal. Sumber : hasil pengolahan data

Nilai Asymp. Sig. (2-tailed) yang diperoleh pada tabel 4.3 sebesar 0,363 > 0,05, berarti data berdistribusi normal.

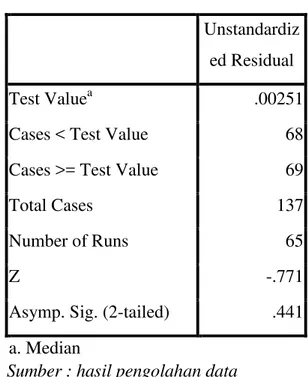

2. Uji Autokorelasi

Tabel 4.4 Hasil Uji Autokorelasi

Unstandardiz ed Residual

Test Valuea .00251

Cases < Test Value 68

Cases >= Test Value 69

Total Cases 137

Number of Runs 65

Z -.771

Asymp. Sig. (2-tailed) .441 a. Median

Sumber : hasil pengolahan data

Uji runs test pada tabel 4.4 menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,441 > 0,05. Hal ini menunjukkan bahwa tidak terjadi autokorelasi.

3. Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Prof .843 1.186

KI .893 1.120

PDK .975 1.025

KA .946 1.057

KAP .851 1.175

a. Dependent Variable: TA Sumber : hasil pengolahan data

4. Uji Heteroskedastisitas

Tabel 4.6

Hasil Uji Heteroskedastisitas

Model Sig.

1 (Constant) Prof

.046 .511

KI .845

PDK .418

KA .734

KAP .883

a. Dependent Variable: ABS_RES Sumber : hasil pengolahan data

Pada tabel 4.6 menunjukkan bahwa setiap variabel dalam model regresi penelitian memiliki nilai sig. diatas 5% atau 0,05. Hal ini berarti variabel yang dipakai dalam model regresi atas penelitian ini tidak terjadi gejala heteroskedastisitas.

D. Hasil Analisis Data dan Pengujian Hipotesis 1. Analisis Regresi Berganda

yaitu profitabilitas, kepemilikan institusional, proporsi dewan komisaris, komite audit, kualitas audit terhadap tax avoidance.

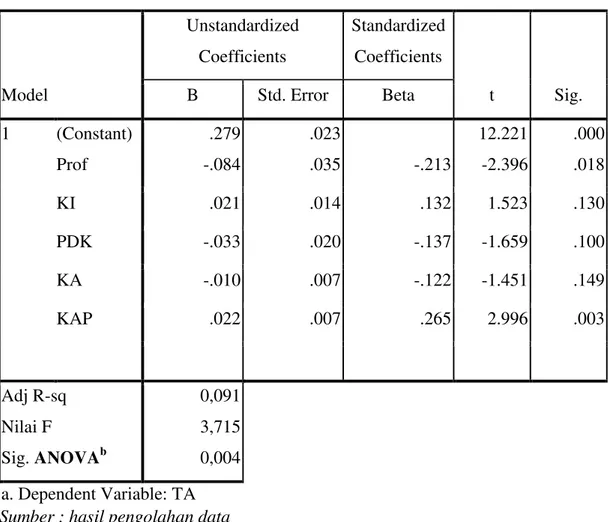

Tabel 4.7 Hasil Uji Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) Prof

.279 -.084

.023

.035 -.213

12.221 -2.396

.000 .018

KI .021 .014 .132 1.523 .130

PDK -.033 .020 -.137 -1.659 .100

KA -.010 .007 -.122 -1.451 .149

KAP .022 .007 .265 2.996 .003

Adj R-sq Nilai F

Sig. ANOVAb

0,091 3,715 0,004 a. Dependent Variable: TA Sumber : hasil pengolahan data

Dari hasil pengujian pada tabel 4.7 didapat hasil persamaan regresi sebagai berikut:

2. Uji Nilai F

Hasil perhitungan pada tabel 4.7 diperoleh nilai sig. F (p-value) 0,004 < 0,05 yang berarti terdapat pengaruh signifikan variabel-variabel profitabilitas, kepemilikan institusional, proporsi dewan komisaris, komite audit, kualitas audit terhadap tax avoidance.

3. Uji Nilai-t

Kriteria dari pengujian ini adalah dengan melihat probability value (sig)-t, dimana jika sig lebih kecil dari 5% atau 0,05, maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen sehingga hipotesis yang diajukan dalam penelitian dapat diterima atau didukung. Sebaliknya jika nilai sig lebih besar dari 5% atau 0,05 maka dapat dinyatakan bahwa variabel independen tidak memiliki pengaruh terhadap variabel dependen, sehingga hipotesis yang diajukan tidak diterima.

b. Variabel kepemilikan institusional memiliki hasil koefisien regresi 0,021 dan t-value 1,523 dengan p-value (0,130) > α (0,05). Hasil tersebut menunjukkan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap CETR yang menjadi pengukur tax avoidance. Hipotesis kedua (H2) ditolak.

c. Variabel proporsi dewan komisaris memiliki hasil koefisien regresi -0,033 dan t- value -1,659 dengan p-value (0,100) > α (0,05).hasil tersebut menunjukkan bahwa proporsi dewan komisaris tidak berpengaruh signifikan terhadap CETR yang menjadi pengukur tax avoidance. Hipotesis ketiga (H3) ditolak.

d. Variabel komite audit memiliki hasil koefisien regresi -0,010 dan t-value -1,451 dengan p-value (0,149) > α (0,05). Hasil tersebut menunjukkan bahwa komite audit tidak berpengaruh signifikan terhadap CETR yang menjadi pengukur tax avoidance. Hipotesis keempat (H4) ditolak.

4. Uji Koefisien Determinasi

Nilai adjusted R square sebesar 0,091 menunjukkan bahwa 9,1% mengindikasikan bahwa tax avoidance mampu dijelaskan oleh variabel-variabel profitabilitas, kepemilikan institusional, proporsi dewan komisaris, komite audit, kualitas audit, sedangkan sisanya dijelaskan oleh variabel lain diluar peneitian ini.

E. Pembahasan

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang mempengaruhi tindakan tax avoidance dengan menguji ada atau tidaknya pengaruh profitabilitas, kepemilikan institusional, proporsi dewan komisaris, komite audit, kualitas audit terhadap tax avoidance.

1. Pegaruh profitabilitas terhadap tax avoidance

Hasil penelitian hipotesis pertama menunjukkan bahwa profitabilitas berpengaruh negatif terhadap CETR, karena CETR berbanding terbalik dengan tax avoidance, maka dapat disimpulkan kalau profitabilitas berpengaruh positif terhadap tax avoidance. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Darmawan dan Sukartha (2014) dalam penelitiannya menyatakan bahwa profitabilitas berpengaruh positif terhadap tax avoidance.

Perusahaan dengan rasio profitabilitas tinggi akan memilih melakukan tindakan tax avoidance. Karena profitabilitas merupakan dasar pengenaan pajak pada suatu perusahaan. Apabila profitabilitas perusahaan tersebut tinggi, maka pajak yang dikenakan oleh pemerintah kepada perusahaan tersebut juga akan tinggi. Sehingga untuk menghindari pengenaan pajak tinggi tersebut, perusahaan cenderung lebih memilih melakukan tindakan tax avoidance.

2. Pengaruh kepemilikan institusional terhadap tax avoidance

Hasil penelitian hipotesis kedua menunjukkan kepemilikan institusional tidak berpengaruh signifikan terhadap CETR yang menjadi pengukur tax avoidance. Hasil penelitian ini sesuai dengan Dewi (2013) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap tax avoidance.

Kepemilikan institusional hanya sekedar mengawasi perusahaan yang dijalankan oleh pihak manajemen. Pihak manajemen lah yang mengambil segala keputusan terkait perpajakan.

3. Pengaruh proporsi dewan komisaris terhadap tax avoidance

Pengaruh proporsi dewan komisaris terhadap penghindaran pajak perusahaan dapat dijelaskan semakin banyak jumlah proporsi dewan komisaris maka semakin besar pengaruhnya untuk melakukan pengawasan kinerja manajemen. Maka tindakan atau indikasi untuk melakukan tax avoidance juga akan menurun, tetapi pengawasan internal secara langsung cukup sulit mempengaruhi penghindaran pajak yang dilakukan perusahaan, ini dikarenakan dewan komisaris hanya bisa mengawasi kinerja manajemen yang mengambil keputusan tetaplah manajemen itu sendiri, wewenang dewan ko misaris tidak bisa secara langsung mengurangi keinginan manajemen untuk melakukan penghindaran pajak atau tax avoidance.

4. Pengaruh komite audit terhadap tax avoidance

5. Pengaruh kualitas audit dengan tax avoidance

Hasil penelitian hipotesis kelima menunjukkan kualitas audit berpengaruh signifikan positif terhadap CETR yang menjadi pengukur tax avoidance. Semakin tinggi kualitas audit maka semakin besar pula tingkat CETR. Karena CETR berbanding terbalik dengan tax avoidance, artinya semakin tinggi kualitas audit maka semakin rendah tingkat tax avoidance yang dilakukan perusahaan. Hasil penelitian ini sejalan dengan Nugroho (2015) dan juga penelitian Annisa (2011) yang keduanya menyatakan kualitas audit berpengaruh terhadap tax avoidance.

47

KESIMPULAN, KETERBATASAN DAN SARAN

A. Simpulan

Hasil pengujian data dalam penelitian mendasari pengambilan simpulan dalam penelitian terkait nilai faktor-faktor yang mempengaruhi tax avoidance. Hasil pengujian menyatakan bahwa tax avoidance dapat dipengaruhi oleh beberpa faktor yang dalam penelitian ini menggunakan faktor profitabilitas, kepemilikan institusional, proporsi dewan komisaris, komite audit, kualitas audit.

1. Profitabilitas berpengaruh terhadap tax avoidance. Karena, Perusahaan dengan rasio profitabilitas tinggi akan memilih melakukan tindakan tax avoidance. Karena profitabilitas merupakan dasar pengenaan pajak pada suatu perusahaan. Apabila profitabilitas perusahaan tersebut tinggi, maka pajak yang dikenakan oleh pemerintah kepada perusahaan tersebut juga akan tinggi. Sehingga untuk menghindari pengenaan pajak tinggi tersebut, perusahaan cenderung lebih memilih melakukan tindakan tax avoidance 2. Kepemilikan indtitusional tidak berpengaruh terhadap tax avoidance.

Karena, Kepemilikan institusional hanya sekedar mengawasi perusahaan yang dijalankan oleh pihak manajemen. Pihak manajemen lah yang mengambil segala keputusan terkait perpajakan.

penghindaran pajak yang dilakukan perusahaan, ini dikarenakan dewan komisaris hanya bisa mengawasi kinerja manajemen yang mengambil keputusan tetaplah manajemen itu sendiri, wewenang dewan komisaris tidak bisa secara langsung mengurangi keinginan manajemen untuk melakukan penghindaran pajak atau tax avoidance.

4. Komite audit tidak berpengaruh terhadap tax avoidance. Karena, pemilihan auditor yang baik perusahaan dapat meyakinkan investor bahwa informasi yang dihasilkan reliabel, meskipun tidak semua tindakan manajemen yang dapat dideteksi oleh auditor.

5. Kualitas audit berpengaruh terhadap tax avoidance. Karena, Kualitas audit yang semakin baik dengan diaudit oleh KAP kompeten dan berpengalaman seperti The Big Four akan menunjukkan transparansi dan kualitas audit yang baik sehingga dapat meminimalisir kecurangan terhadap pajak khususnya tax avoidance.

B. Keterbatasan

Penelitian ini dilakukan dengan beberapa keterbatasan penelitian yang dengan keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian. Keterbatasan-keterbatasan yang ada dalam penelitian ini adalah sebagai berikut:

1. Sampel penelitian ini hanya perusahaan manufaktur untuk tahun 2012 – 2014.

audit, dan kualitas audit sebesar 9,1% yang sisanya dijelaskan oleh variabel lain di luar model penelitian.

C. Saran

Dari beberapa keterbatasan yang muncul dalam penelitian ini, saran yang dapat diajukan untuk memperbaiki penelitian selanjutnya adalah sebagai berikut:

1. Menambahkan variabel lain yang berhubungan dengan tax avoidance. 2. Menambahkan jumlah sampel tidak hanya perusahaan manufaktur dan

50

Annisa, Nuralifmida Ayu, dan Lulus Kurniasih. 2012. Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi dan Auditing. Universitas Sebelas Maret.

Budiman, Judi. Setiyono. 2012. Pengaruh Karakter Eksekutif terhadap Tax Avoidance. Simposium Nasional Akuntansi. Banjarmasin.

Budiman. 2012. Detecting Earnings Management The Accounting Review

Corporations. Contemporary Accounting Research, Vol. 20, No. 4, Winter Deferred Tax Expense Terhadap Tax Avoidance. Skripsi. Universitas Negeri Padang.

Katz, Daniel. Kahn, Robert, L. 1978. The Social Psychology of Organization. TN 348084.

Darmawan, I, G, H. Jati, I, K. 2014. Pengaruh Karakter Penerapan Corporate Governance, Leverage, Return On Assets, dan Ukuran Perusahaan pada Penghindaran Pajak. E-Journal Akuntansi. Universitas Udayana.

Desai, Mihir A.; Dharmapala, Dhammika, 2004, Corporate Tax Avoidance and High Powered Incentives, Economics Working Papers, 4-1.

Djamaludin, Sumarsan, S.E, MM. 2008. Perpajakan Indonesia : Pedoman Perpajakan yang Lengkap Berdasarkan Undang-Undang Terbaru. Indeks. Jakarta.

Evianisa, Hermailinda. 2014. Pengaruh Karakter Eksekutif dan Corporate Governance Terhadap Tax Avoidance. Skripsi. Universitas Muhammadiyah Yogyakarta.

Hardika, Nyoman Sentosa. 2007. Perencanaan Pajak Sebagai Strategi Penghematan Pajak. Jurnal Bisnis dan Kewirausahaan. Volume 3 No.2. 103 – 112.

Haruman, Tendi. 2008. Pengaruh Struktur Kepemilikan Terhadap Keputusan Pendanaan. ISBN. 979-442-141-8

Kurniasih, Tommy. Sari Maria M. Ratna. 2013. Pengaruh Return On Asset, Leverage, Corporate Governance, Ukuran Perusahaan, dan Kompensasi Rugi Fiskal pada Tax Avoidance. Fakultas Ekonomi, Universitas Udayana. Lubis, H. Huseini, M. 1987. Teori Organisasi (Suatu Pendekatan Makro). Jurnal

Akuntansi. Universitas Indonesia.

Maharani, Dyah Putri. 2015. Pengaruh Kualitas Audito Eksternal dan Komite Audit Terhadap Tax Avoidance. Skripsi. Universitas Diponegoro.

Maharani, I Gusti Ayu Cahya., dan Suardana, Ketut Alit. 2014. Pengaruh Corporate Governance, Profitabilitas, dan Karakteristik Eksekutif terhadap Tax Avoidance Perusahaan Manufaktur. Jurnal Akuntansi. Universitas Udayana. Bali.

Mardiasmo. 2009. Perpajakan edisi revisi 2009. Yogyakarta: Penerbit Andi. Muktisari, E. 2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di

Perusahaan Industri Pengolahan di Surabaya. Simposium Nasional Akuntansi X. Makassar.

Nugroho, Ari Setyo. 2015. Pengaruh Corporate Governance dan Profitabilitas Terhadap Tax Avoidance. Skripsi. Universitas Sebelas Maret.

Rego, Sonja Olhoft. 2003. Tax-Avoidance Activities of U.S. Multinational

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Sari, Gusti Maya. 2014. Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal, dan Struktur Kepemilikan terhadap Tax Avoidance. Skripsi. Universitas Negeri Padang.

Saputra, Muhammad Fajri, et al. 2015. Pengaruh Corporate Governance, Profitabilitas dan Karakter Eksekutif terhadap Tax Avoidance pada Perusahaan yang Terdaftar di BEI. JAAI. JAAI Volume 19 No. 1.

Tarjo. 2008. Pengaruh Kosentrasi Kepemilkan Institusional dan Leverge terhadap Manajemen Laba, Nilai Pemegang Saham, serta Cost of Equity Capital. Simposium Nasional Akuntansi XI. Pontianak.

Umar, Husein. 2002. Evaluasi Kinerja Perusahaan. ISBN 979-686-698-6

Utami, Nurindah Wahyu. 2013. Pengaruh Struktur Corporate Governance, Size, Profitabilitas Perusahaan terhadap Tax Avoidance. Skripsi. UNS.

Daftar perusahan manufaktur yang diteliti

No. Kode Nama Perusahaan

1 AISA Tiga Pilar Sejahtera Food Tbk. 2 AMFG Asahimas Flat Glass Tbk. 3 APLI Asiaplast Industries Tbk. 4 ARNA Arwana Citramulia Tbk. 5 ASII Astra International Tbk. 6 AUTO Astra Otoparts Tbk. 7 BATA Sepatu Bata Tbk. 8 BRAM Indo Kordsa Tbk.

9 BTON Betonjaya Manunggal Tbk. 10 CEKA Wilmar Cahaya Indonesia Tbk. 11 CLPI Colorpak Indonesia Tbk. 12 CTBN Citra Tubindo Tbk. 13 DLTA Delta Djakarta Tbk.

14 DPNS Duta Pertiwi Nusantara Tbk. 15 DVLA Darya-Varia Laboratoria Tbk. 16 FAST Fast Food Indonesia Tbk. 17 GDYR Goodyear Indonesia Tbk. 18 GGRM Gudang Garam Tbk. 19 HMSP H.M. Sampoerna Tbk.

20 IGAR Champion Pacific Indonesia Tbk. 21 INAI Indal Aluminium Industry Tbk. 22 INTP Indocement Tunggal Prakarsa Tbk. 23 JECC Jembo Cable Company Tbk. 24 KAEF Kimia Farma Tbk.

25 KBLI KMI Wire & Cable Tbk. 26 KBLM Kabelindo Murni Tbk. 27 KICI Kedaung Indah Can Tbk. 28 KKGI Resource Alam Indonesia Tbk. 29 KLBF Kalbe Farma Tbk.

30 LION Lion Metal Works Tbk. 31 LMSH Lionmesh Prima Tbk. 32 MDRN Modern Internasional Tbk. 33 MERK Merck Tbk.

34 MLBI Multi Bintang Indonesia Tbk. 35 MYOR Mayora Indah Tbk.

36 PBRX Pan Brothers Tbk.

40 SCCO Supreme Cable Manufacturing & Commerce Tbk. 41 SKLT Sekar Laut Tbk.

42 SMCB Holcim Indonesia Tbk.

43 SMGR Semen Indonesia (Persero) Tbk. 44 SMSM Selamat Sempurna Tbk.

45 STTP Siantar Top Tbk.

46 TBLA Tunas Baru Lampung Tbk. 47 TCID Mandom Indonesia Tbk. 48 TOTO Surya Toto Indonesia Tbk.

49 ULTJ Ultra Jaya Milk Industry & Trading Company Tbk. 50 UNTR United Tractors Tbk.

Data yang diteliti Kepemilikan institusional Dewan komisaris Komite audit Kualitas audit Profitabilit as Tax avoidance

0,16 0,40 3,00 0,00 0,07 0,22

0,85 0,33 4,00 1,00 0,11 0,25

0,27 0,33 3,00 1,00 0,01 0,29

0,47 1,00 3,00 1,00 0,17 0,25

0,50 0,42 4,00 1,00 0,12 0,18

0,06 0,40 3,00 1,00 0,12 0,24

0,80 0,50 3,00 0,00 0,17 0,24

0,92 0,33 3,00 1,00 0,06 0,30

0,59 0,33 3,00 1,00 0,08 0,31

0,76 0,40 3,00 1,00 0,13 0,27

0,58 0,67 3,00 1,00 0,29 0,26

0,17 0,67 3,00 0,00 0,13 0,20

0,93 0,60 3,00 1,00 0,14 0,27

0,10 0,33 3,00 1,00 0,12 0,23

0,94 0,33 3,00 1,00 0,05 0,27

0,69 0,00 3,00 1,00 0,10 0,26

0,98 0,40 3,00 1,00 0,37 0,26

0,85 0,00 3,00 0,00 0,14 0,24

0,66 0,40 3,00 0,00 0,04 0,24

0,64 0,43 3,00 1,00 0,21 0,24

0,90 0,40 7,00 0,00 0,10 0,26

0,74 0,40 3,00 1,00 0,11 0,27

0,34 0,33 3,00 0,00 0,03 0,26

0,83 0,33 3,00 0,00 0,02 0,35

0,32 0,25 3,00 1,00 0,22 0,34

0,09 0,33 3,00 1,00 0,19 0,23

0,58 0,50 3,00 0,00 0,20 0,18

0,17 0,67 3,00 1,00 0,03 0,17

0,87 0,33 3,00 1,00 0,19 0,26

0,76 0,43 3,00 1,00 0,39 0,25

0,33 0,40 3,00 0,00 0,09 0,22

0,46 0,33 3,00 0,00 0,03 0,17

0,18 0,50 3,00 0,00 0,02 0,26

0,54 0,33 3,00 0,00 0,04 0,33

0,82 0,33 3,00 0,00 0,10 0,16

0,96 0,50 3,00 1,00 0,11 0,28

0,51 0,43 3,00 1,00 0,19 0,25

0,58 0,33 3,00 1,00 0,16 0,22

0,57 0,50 3,00 0,00 0,06 0,20

0,54 0,33 3,00 0,00 0,05 0,22

0,74 0,33 4,00 1,00 0,12 0,26

0,31 0,25 3,00 1,00 0,16 0,30

0,25 0,33 3,00 0,00 0,15 0,23

0,60 0,50 3,00 1,00 0,12 0,23

0,85 0,00 3,00 1,00 0,40 0,25

0,09 0,33 3,00 0,00 0,07 0,23

0,28 0,33 3,00 1,00 0,01 0,31

0,50 1,00 3,00 1,00 0,21 0,25

0,50 0,36 4,00 1,00 0,11 0,19

0,80 0,40 3,00 1,00 0,09 0,17

0,05 0,40 3,00 1,00 0,07 0,35

0,60 0,33 3,00 1,00 0,01 0,34

0,80 0,50 3,00 0,00 0,15 0,22

0,92 0,33 3,00 1,00 0,06 0,25

0,82 0,40 3,00 1,00 0,14 0,28

0,58 0,67 3,00 1,00 0,31 0,25

0,15 0,67 3,00 0,00 0,27 0,23

0,93 0,60 4,00 1,00 0,11 0,28

0,10 0,33 3,00 1,00 0,08 0,23

0,94 0,33 3,00 1,00 0,04 0,30

0,69 0,00 3,00 1,00 0,09 0,26

0,98 0,50 3,00 1,00 0,39 0,25

0,85 0,00 3,00 0,00 0,11 0,28

0,64 0,43 3,00 1,00 0,20 0,24

0,38 0,67 3,00 0,00 0,02 0,20

0,90 0,40 5,00 0,00 0,09 0,24

0,74 0,33 3,00 1,00 0,06 0,30

0,34 0,33 3,00 0,00 0,01 0,28

0,65 0,25 3,00 1,00 0,11 0,31

0,09 0,33 3,00 1,00 0,18 0,23

0,58 0,50 3,00 0,00 0,13 0,24

0,32 0,50 3,00 0,00 0,10 0,22

institusional komisaris audit audit as avoidance

0,87 0,33 3,00 1,00 0,25 0,25

0,76 0,50 3,00 1,00 0,69 0,26

0,33 0,40 3,00 0,00 0,11 0,22

0,46 0,33 3,00 0,00 0,04 0,18

0,17 0,50 3,00 0,00 0,03 0,26

0,54 0,33 3,00 0,00 0,04 0,27

0,67 0,33 3,00 0,00 0,06 0,28

0,70 0,33 3,00 0,00 0,04 0,31

0,96 0,50 3,00 1,00 0,07 0,29

0,51 0,43 4,00 1,00 0,16 0,22

0,58 0,33 3,00 1,00 0,20 0,24

0,57 0,50 3,00 0,00 0,08 0,20

0,54 0,33 3,00 0,00 0,01 0,27

0,74 0,33 4,00 1,00 0,11 0,27

0,31 0,25 3,00 1,00 0,14 0,27

0,25 0,33 3,00 0,00 0,12 0,26

0,60 0,43 3,00 1,00 0,11 0,27

0,85 0,00 3,00 1,00 0,40 0,25

0,09 0,33 3,00 0,00 0,05 0,22

0,85 0,33 4,00 1,00 0,05 0,23

0,55 0,67 3,00 1,00 0,21 0,25

0,50 0,36 4,00 1,00 0,08 0,19

0,87 0,40 3,00 1,00 0,09 0,30

0,60 0,33 3,00 1,00 0,05 0,27

0,80 0,50 3,00 0,00 0,04 0,20

0,92 0,33 3,00 1,00 0,03 0,28

0,74 0,33 3,00 1,00 0,11 0,17

0,82 0,40 3,00 1,00 0,10 0,27

0,82 0,40 3,00 1,00 0,28 0,24

0,60 0,67 3,00 0,00 0,06 0,15

0,93 0,60 4,00 1,00 0,07 0,24

0,10 0,33 3,00 1,00 0,07 0,28

0,69 0,00 3,00 1,00 0,09 0,25

0,98 0,50 3,00 1,00 0,36 0,26

0,85 0,00 3,00 0,00 0,09 0,28

0,67 0,50 3,00 0,00 0,03 0,33

0,64 0,43 3,00 1,00 0,18 0,22

0,90 0,67 3,00 0,00 0,02 0,28

0,34 0,33 3,00 0,00 0,03 0,25

0,57 0,33 3,00 1,00 0,05 0,23

0,58 0,50 3,00 0,00 0,03 0,22

0,58 0,67 3,00 1,00 0,02 0,35

0,87 0,33 3,00 1,00 0,21 0,27

0,76 0,50 3,00 1,00 0,36 0,26

0,33 0,60 3,00 0,00 0,04 0,23

0,46 0,33 3,00 0,00 0,03 0,22

0,94 0,50 3,00 0,00 0,03 0,21

0,84 0,33 3,00 0,00 0,14 0,15

0,67 0,33 3,00 0,00 0,08 0,25

0,96 0,33 3,00 0,00 0,05 0,30

0,95 0,50 3,00 1,00 0,04 0,34

0,51 0,75 5,00 1,00 0,16 0,19

0,58 0,33 3,00 1,00 0,22 0,22

0,57 0,00 3,00 0,00 0,07 0,26

0,54 0,33 3,00 0,00 0,06 0,22

0,74 0,67 4,00 1,00 0,09 0,27

0,96 0,40 3,00 1,00 0,15 0,23

0,47 0,33 3,00 0,00 0,14 0,25

0,60 0,43 3,00 1,00 0,08 0,27

Hasil uji dengan SPSS

STATISTIK DESKRIPTIF

Mean Std. Deviation N

TA .2505 .04140 137

KI .6058 .25923 137

PDK .3963 .17258 137

KA 3.1533 .51293 137

KAP .5985 .49199 137

Prof .1214 .10476 137

ASUMSI KLASIK

UJI MULTIKOLINEARITAS

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF 1 (Constant)

KI .893 1.120

PDK .975 1.025

KA .946 1.057

KAP .851 1.175

Prof .843 1.186