THE INFLUENCE OF TAX AUDIT, TAX COLLECTION, MORAL NORMS AND SUNSET POLICY TO THE TAX REVENUE

(Empirical Study of Individual Taxpayers in KPP Pratama Sleman)

Oleh

BUNGA FITRIANA KUSUMA WATI 20130420391

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF TAX AUDIT, TAX COLLECTION, MORAL NORMS AND SUNSET POLICY TO THE TAX REVENUE

(Empirical Study of Individual Taxpayers in KPP Pratama Sleman)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

BUNGA FITRIANA KUSUMA WATI 20130420391

FAKULTAS EKONOMI DAN BISNIS

v

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), tetaplah bekerja

keras (untuk urusan yang lain). Dan hanya kepada Tuhanmulah

engkau berharap.

(QS. Al-Insyirah,6-8)

Banyak kegagalan hidup terjadi karena orang-orang tidak

menyadari Betapa dekatnya kesuksesan ketika mereka menyerah

(Thomas Alfa Edison)

Man jadda wajada

vi

vii

sehingga saya bisa menyelesaikan skripsi ini dengan lancar.

Mamahku, Ade Kesri terimakasih untuk segalanya selama ini mah,

terutama untuk do’a dan dukungan yang tiada hentinya mamah

berikan kepadaku.

Bapakku, Dawud terimaksih untuk segala dukungan, nasehat, dan perhatian yang selalu bapak berikan selama ini.

Kakakku, mas Andri Kiswanto yang selalu memberi semangat dukungan serta inspirasinya terimakasih.

Bapak Drs. Afrizal Tahar, S.H., M.Acc., AK., CA. yang sudah banyak membantu saya dari pembuatan proposal hingga skripsi. Maaf ya

pak kalau selama ini saya sering merepotkan bapak.

Teman terbaikku Ulfah Fauziyah terimakasih untuk bantuan, semangat dan perjuangannya selama kurang lebih 4 tahun ini.

Alhamdulillah akhirnya bisa wisuda bareng mbak.

Artitiastuti teman satu perjuangan magang dan penelitian, terimaksih untuk dukungannya. Semangat terus ya....

Atun yang sudah mau sabar bantuin dan nganterin kemana-mana selama di Jogja ini.

Teman-teman satu DPS Vina, Lady, Indah, Harum dan Tya sukses selalu buat kalian.

Pak Tri, Pak Joko dan Pak Lukman serta seluruh pegawai DJPB Provinsi DIY terimaksih untuk arahan, nasehat serta pengalaman

magangnya. Semoga saya bisa kembali lagi ke kantor tersebut

viii

selalu ada selama ini. Sayang banget sama kalian...

Mbak Lusi, Ela, Yeny, Dante, Ines, dan Dewi, terimakasih sudah mau membantu saya selama ini.

Adek Mega dan Nurul makasih udah mau ngertiin kaka tingkatnya.

Teman-teman akuntansi kelas J yang tidak bisa saya sebutkan satu persatu terimaksih untuk cerita dan kebahagian selama 4 tahun ini.

Teman-teman KKN team 36 Ima, Nisa, Yanda, Intan, Ivan, Fauzan, Endrawan, Novela, Harum, Putri, Aam, Thalib, dan Afit. Banyak

sekali pembelajaran yang saya dapatkan dari kalian. Team 36

terbaek.

Akuntansi 2013 yang banyak memberikan cerita, kenangan dan segalanya yang saya dapatkan dari kalian tidak akan saya lupakan.

Semua pihak yang tidak bisa saya sebutkan satu persatu

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Theory of Planned Behavior ... 11

2. Teori Pembelajaran Sosial ... 17

3. Pengertian Pajak ... 19

4. Pengertian Pemeriksaan Pajak ... 21

5. Pengertian Penagihan Pajak ... 26

6. Pengertian Norma Moral ... 30

7. Pengertian Kebijakan Sunset Policy ... 32

8. Pengertian Penerimaan Pajak ... 36

B. Hipotesis ... 38

xiv

D. Teknik Pengumpulan Data ... 46

E. Definisi Operasional Variabel Penelitian ... 47

F. Uji Kualitas Instrumen ... 51

G. Uji Hipotesis dan Analisis Data ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

A. Gambaran Umum Obyek Penelitian ... 57

B. Statistik Deskriptif ... 59

C. Uji Kualitas Data ... 61

D. Hasil Pengujian Asumsi Klasik ... 62

E. Analisis Data Hasil Pengujian Hipotesis ... 65

F. Pembahasan ... 68

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 76

A. Simpulan ... 76

B. Saran ... 76

C. Keterbatasan Penelitian ... 77 DAFTAR PUSTAKA

xv

3.1. Skor Jawaban Kuesioner Berdasarkan Skala Likert ... 46

3.2. Operasional Variabel Independen ... 47

3.3. Operasional Variabel Dependen ... 50

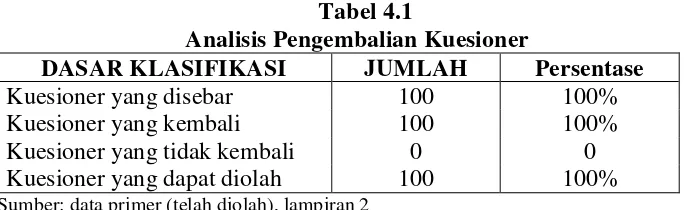

4.1. Analisis Pengembalian Kuesioner ... 57

4.2. Deskriptif Responden Berdasarkan Jenis Kelamin ... 58

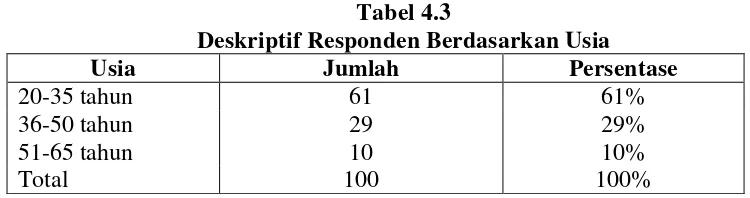

4.3. Deskriptif Responden Berdasarkan Usia ... 58

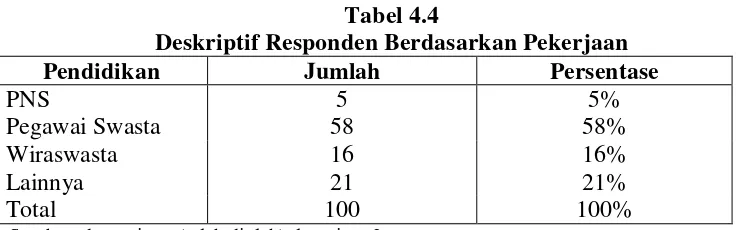

4.4. Deskriptif Responden Berdasarkan Pekerjaan ... 59

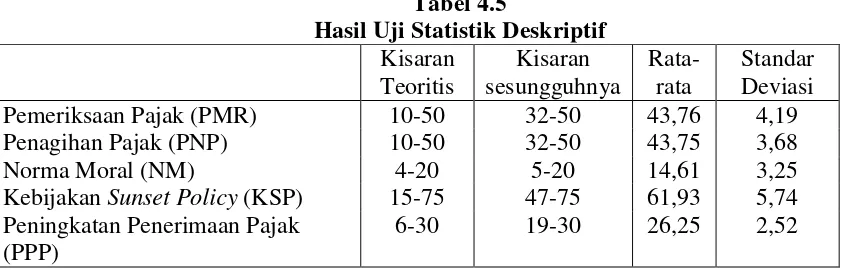

4.5. Hasil Uji Statistik Deskriptif ... 60

4.6. Hasil Uji Reliabilitas ... 62

4.7. Hasil Uji Normalitas ... 63

4.8. Hasil Uji Multikolinieritas ... 63

4.9. Hasil Uji Heteroskedastisitas ... 64

4.10. Hasil Uji regresi Berganda ... 65

ix

Penagihan Pajak, Norma Moral dan Kebijakan Sunset Policy Terhadap Peningkatan Penerimaan Pajak studi empiris pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Sleman. Subjek dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang berada di Kantor Pelayanan Pajak Pratama Sleman yang terletak di Jl. Ringroad utara No. 10, Maguwoharjo, Depok, Sleman, Yogyakarta. Dalam penelitian ini sampel berjumlah 100 responden yang dipilih dengan menggunakan metode non probability sampling, yaitu dengan teknik

convenience sampling. Alat analisis yang digunakan adalah analisis regresi

berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa pemeriksaan pajak berpengaruh secara signifikan terhadap peningkatan penerimaan pajak, pemeriksaan pajak berpengaruh secara signifikan terhadap peningkatan penerimaan pajak, norma moral tidak berpengaruh terhadap peningkatan penerimaan pajak, dan kebijakan sunset policy berpengaruh secara signifikan terhadap peningkatan penerimaan pajak.

Kata kunci: Pemeriksaan Pajak, Penagihan Pajak, Norma Moral, Kebijakan Sunset

x

moral norms and sunset policy to the tax revenue empirical study of individual

taxpayers in Kantor Pelayanan Pajak Pratama Sleman. The subject in this study

was individual taxpayers who had at Kantor Pelayanan Pajak Pratama sleman

located on Jl. Ringroad utara No. 10, Maguwoharjo, Depok, Sleman, Yogyakarta.

In this study, sample of 100 respondents were selected using non probability

sampling and convenience sampling. Analysis tool used in this study is the

multiple regression analysis.

Based on the analysis that have been made the result are tax audit

significantly influence tax revenue, tax collection significantly influnce tax

revenue, moral norms not influence tax revenue, and sunset policy significantly

influence tax revenue.

Keywords: Tax Audit, Tax Collection, Moral Norms, Sunset Policy and Tax

1

Pajak memegang peranan terpenting dalam perekonomian negara.

Pajak digunakan untuk membiayai pengeluaran pemerintah dan pembangunan (Sutrisno dkk, 2016). Pajak menjadi salah satu sumber

pendapatan nasional, sekitar 70% dari seluruh penerimaan negara berasal dari sektor pajak (Wulandari dkk, 2014). Pajak merupakan suatu kewajiban masyarakat sebagai warga negara hal ini tertuang dalam Undang-undang

Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan bahwa pajak adalah kontribusi wajib kepada negara yang

terutang oleh pribadi dan atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat (Permadi dkk, 2013).

Islam telah menjelaskan dalil-dalil baik secara umum atau khusus

maengenai pajak itu sendiri, adapun dalil secara umum, sebagaimana firman Allah SWT dalam surat At-taubah ayat 29:

ي ا ني َلا او ت ق

َ ح نو ّ حي او خآا ْويْل ب او ََ ب نون ْؤ

اوطْعي ىَتح تكْلا اوتوأ ني َلا ن ّقحْلا نيد نونيدي او هلوس و ََ

Artinya: "Perangilah orang-orang yang tidak beriman kepada Allah dan tidak kepada hari kemudian, dan mereka tidak mengharamkan apa yang

diharamkan oleh Allah dan Rasul-Nya dan tidak beragama dengan agama yang benar, (yakni orang-orang) yang diberikan Al-Kitab kepada mereka,

sampai mereka membayar jizyah (pajak) dengan patuh sedang mereka dalam keadaan tunduk” (QS.At-taubah: 29).

Sistem pemungutan pajak yang digunakan di Indonesia adalah self

assessment system dimana Wajib Pajak diberi kepercayaan dan tanggung

jawab sepenuhnya untuk melaksanakan kewajiban perpajakannya yaitu

Wajib Pajak harus aktif menghitung, menyetor, dan melaporkan besarnya pajak yang terutang kepada Kantor Pelayanan Pajak sesuai peraturan perpajakan yang berlaku (Mardiasmo, 2011). Kondisi ini memungkinkan

masyarakat memiliki kecenderungan untuk tidak membayar pajak karena mungkin disebabkan sistem dan perhitungan pajak yang terlalu sulit

dipahami (Tahar, 2011). Tujuan dari diterapkannya self assessment system

adalah untuk meningkatkan tingkat penerimaan pajak, meminimalkan biaya pemungutan pajak dan mendorong kepatuhan yang bersifat sukarela (Noor

dan Jeyapalan, 2008). Penerapan self assessment system yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya

membutuhkan kepatuhan Wajib Pajak yang tinggi. Jika semua Wajib Pajak memiliki kepatuhan yang tinggi, maka penerimaan pajak akan optimal dan efeknya pada penerimaan negara juga akan semakin besar (Trisnayanti dan

Upaya untuk mengoptimalkan penerimaan disektor pajak terus dilakukan oleh pemerintah diantaranya melalui kebijakan yang dikeluarkan

dari pengubahan sistem perpajakan sampai sistem administrasi perpajakan yang modern (Suryarini dan Anwar, 2010), disamping upaya pemerintah

terdapat beberapa kasus korupsi yang terus terungkap hingga kini dan meresahkan masyarakat. Munculnya kasus korupsi di kalangan pegawai pajak hingga pejabat pemerintah, menimbulkan persepsi buruk dan

mengubah pandangan Wajib Pajak akan manfaat sebenarnya terkait membayar pajak (Budiarti dan Sukartha, 2015).

Kontribusi penerimaan pajak yang belum optimal terhadap penerimaan negara dapat tercermin dari nilai rasio pajak (tax ratio) pertahun Indonesia yang masih rendah (Mustikasari, 2007). Berdasarkan data dari

Kementerian Keuangan Republik Indonesia tahun 2015 rasio pajak terhadap Produk Domestik Bruto (PDB) yang berada pada kisaran 11% hingga 12%

selama tahun 2010-2015 masih tergolong rendah diantara negara tetangga seperti Filipina (14,4%), Malaysia (15,5%) dan Vietnam (13,8%) (Ngadiman dan Huslin, 2015). Rendahnya tax ratio atau tingkat kesadaran

Wajib Pajak terjadi karena tingkat kepatuhan pajak rendah, kualitas basis data yang dimiliki oleh otoritas pajak sangat terbatas, serta penerapan sanksi

atau hukuman yang kurang tegas (Mahendra dan Sukartha, 2014).

Pemerintah melalui Direktorat Jenderal Pajak melakukan tindakan hukum untuk meningkatkan penerimaan pajak yaitu berupa pemeriksaan

alat untuk meningkatkan kepatuhan Wajib Pajak, selain itu pemeriksaan pajak menjalankan tiga fungsi yaitu sebagai alat edukasi, alat pendeteksian

pelanggaran pajak dan alat untuk pencegahan terhadap Wajib Pajak lain yang bermaksud untuk melanggar (Kastlunger et al, 2009). Sebagaimana

telah dijelaskan dalam pasal 29 ayat (1) (UU KUP) bahwa Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain dalam

rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Suryarini dan Anwar, 2010). Menurut pemeriksa pajak di beberapa Kantor

Pelayanan Pajak mereka menemukan kendala dalam pelaksanaan pemeriksaan yaitu kesulitan dalam peminjaman dokumen milik Wajib Pajak yang akan diperiksa, Wajib Pajak yang susah ditemukan karena tempat

tinggal Wajib Pajak yang sudah pindah tetapi Wajib Pajak tidak melapor kepada petugas pajak, Wajib Pajak sulit untuk membayar tunggakan pajak

setelah proses pemeriksaan serta pengisian dan penyampaian Surat Pemberitahuan (SPT) yang kurang baik (www.pajak.go.id).

Penagihan pajak merupakan salah satu upaya lain yang di lakukan

oleh Direktorat Jenderal Pajak untuk meningkatkan penerimaan di sektor pajak (Gisijanto dan Syahab, 2008). Penagihan pajak dilakukan khusus bagi

Wajib Pajak yang memiliki tunggakan dalam pembayaran pajaknya (Sutrisno dkk, 2016). Tunggakan pajak timbul karena banyak Wajib Pajak terdaftar yang tidak melunasi utang pajaknya sehingga harus dilakukannya

dan Sukartha, 2014). Pemerintah mengeluarkan Undang-undang Nomor 19 Tahun 2000 tentang penagihan pajak dengan surat paksa, dengan

dikeluarkannya Undang-undang tentang penagihan pajak tersebut diharapkan kegiatan penagihan pajak dapat dilaksanakan sesuai dengan

landasan hukumnya, sehingga Wajib Pajak akan termotivasi untuk membayar pajak yang selanjutnya diharapkan dapat meningkatkan penerimaan pajak (Sutrisno dkk, 2016).

Tingginya angka tunggakan pajak yang dilakukan oleh Wajib Pajak dibeberapa Kantor Pelayanan Pajak menyebabkan Direktorat Jenderal Pajak

harus melakukan tindakan yang memilki kekuatan hukum bersifat mengikat dan memaksa seperti kasus yang terjadi pada KPP Pratama Jakarta Duren Sawit bulan Juli 2016 yang harus melakukan penyanderaan terhadap Wajib

Pajak berinisial S, Direktur PT DTK yang bergerak di bidang kontruksi. Penyanderaan dilakukan karena penunggak pajak tidak memiliki niat baik

untuk melunasi tunggakan pajaknya sebesar lebih dari Rp 200 juta sedangkan yang bersangkutan dianggap memiliki kemampuan untuk melunasi utang pajaknya tersebut (www.pajak.go.id).

Sebagai upaya pemerintah untuk melakukan penggalian potensi di sektor perpajakan dan meningkatkan penerimaan pajak, pada tahun 2008

Direktorat Jenderal Pajak telah mengeluarkan kebijakan berupa fasilitas penghapusan sanksi pajak penghasilan orang pribadi atau badan yang dapat dinikmati oleh masyarakat baik yang belum memiliki Nomor Pokok Wajib

sunset policy (Hasan, 2009). Sunset policy diatur berdasarkan Pasal 37A Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata

Cara Perpajakan dan Peraturan Menteri Keuangan Nomor 18/PMK.03/2008 (Supadmi, 2009). Kebijakan sunset policy bertujuan untuk mendorong

Wajib Pajak agar lebih jujur, konsisten, dan sukarela melaksanakan kewajiban perpajakannya sehingga pada akhirnya penerimaan negara dari sektor pajak akan semakin meningkat pula (Murtin, 2010).

Wajib Pajak yang memiliki moral yang tinggi akan cenderung berperilaku jujur dan taat terhadap aturan yang telah diberikan sehingga

berdampak pada kepatuhan Wajib Pajak dalam pembayaran pajaknya, sebaliknya Wajib Pajak yang memiliki moral yang rendah memandang pajak sebagai suatu hal yang tidak penting serta menghindari kewajiban

perpajaknnya (Benk et al, 2011). Norma moral merupakan suatu perasaan bersalah yang dimiliki seseorang namun belum tentu dimiliki oleh orang

lain (Bobek dan Hatfield, 2003). Aspek moral dalam bidang perpajakan berkaitan dengan kewajiban moral yang harus dilaksanakan oleh setiap Wajib Pajak, dan kesadaran moral terkait dengan alokasi atau distribusi dari

penerimaan pajak (Troutman, 1993). Semakin tinggi norma moral yang dimiliki Wajib Pajak, maka semakin tinggi motivasi Wajib Pajak dalam

Penelitian yang dilakukan oleh Sutrisno dkk (2016) pengaruh pemeriksaan pajak dan penagihan pajak terhadap peningkatan penerimaan

pajak pada Kantor Pelayanan Pajak di Kota Semarang. Hasil penelitian menunjukkan bahwa pemeriksaan pajak berpengaruh positif terhadap

peningkatan penerimaan pajak, dan penagihan pajak berpengaruh positif terhadap peningkatan penerimaan pajak.

Penelitian yang dilakukan oleh Budiarti dan Sukartha (2015)

pengaruh norma moral terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Selatan. Hasil penelitian menunjukkan

bahwa norma moral berpengaruh positif terhadap kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh Suryarini dan Anwar (2010) pengaruh kebijakan sunset policy terhadap peningkatan penerimaan pajak

pada Kantor Pelayanan Pajak Pratama Semarang Barat. Hasil penelitian menunjukkan bahwa kebijakan sunset policy berpengaruh positif terhadap

peningkatan penerimaan pajak.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti tertarik untuk melakukan penelitian tentang perpajakan yang

berjudul “PENGARUH PEMERIKSAAN PAJAK, PENAGIHAN PAJAK,

NORMA MORAL DAN KEBIJAKAN SUNSET POLICY TERHADAP

Penelitian ini merupakan kompilasi dari penelitian yang dilakukan oleh Sutrisno dkk (2016) pengaruh pemeriksaan pajak dan penagihan pajak

terhadap peningkatan penerimaan pajak. Penelitian ini dilakukan dengan menambah 2 (dua) variabel independen yaitu norma moral dan kebijakan

sunset policy berdasarkan penelitian yang dilakukan oleh Budiarti dan

Sukartha (2015) serta Suryarini dan Anwar (2010).

Perbedaan dengan penelitian Sutrisno dkk (2016) adalah sampel

yang digunakan adalah Wajib Pajak Orang Pribadi. Perbedaan penelitian Budiarti dan Sukartha (2015) adalah dalam penelitian ini adanya variabel

independen yaitu norma moral yang dikaitkan dengan peningkatan penerimaan pajak yang belum banyak diteliti, sedangkan perbedaan dengan Suryarini dan Anwar (2010) adalah peneliti ini menguji kembali

ketidakonsistenan pengaruh kebijakan sunset policy terhadap peningkatan penerimaan pajak.

B. Batasan Masalah

1. Ruang lingkup penelitian hanya pada Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Sleman.

2. Penelitian ini membatasi pengujian faktor yang mempengaruhi peningkatan penerimaan pajak pada pemeriksaan pajak, penagihan

C. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah

yang dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah pemeriksaan pajak berpengaruh positif terhadap peningkatan

penerimaan pajak?

2. Apakah penagihan pajak berpengaruh positif terhadap peningkatan penerimaan pajak?

3. Apakah norma moral berpengaruh positif terhadap peningkatan penerimaan pajak?

4. Apakah kebijakan sunset policy berpengaruh positif terhadap peningkatan penerimaan pajak?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijelaskan sebelumnya, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji secara empiris apakah pemeriksaan pajak berpengaruh positif terhadap peningkatan penerimaan pajak.

2. Untuk menguji secara empiris apakah penagihan pajak berpengaruh

positif terhadap peningkatan penerimaan pajak.

3. Untuk menguji secara empiris apakah norma moral berpengaruh positif

terhadap peningkatan penerimaan pajak.

4. Untuk menguji secara empiris apakah kebijakan sunset policy

E. Manfaat Penelitian

Penelitian ini diaharapkan dapat memberi manfaat sebagai berikut:

1. Secara Teoritis

a. Bagi pihak akademis dan peneliti yang tertarik untuk melakukan

kajian di bidang yang sama, diharapkan penelitian ini dapat memberikan bukti empiris dan memberikan sumbangan dalam pengembangan teori perpajakan.

b. Bagi penulis, hasil penelitian ini dapat menambah pengetahuan dan memperoleh gambaran yang nyata mengenai bagaimana penerapan

teori-teori yang telah dipelajari terutama dalam meningkatkan pemahaman wawasan keilmuan di bidang perpajakan.

2. Secara Praktis

a. Bagi Direktorat Jenderal Pajak, diharapkan penelitian ini dapat memberikan gambaran tentang faktor-faktor yang perlu diperhatikan

dalam upaya untuk meningkatkan penerimaan pajak.

b. Bagi KPP secara umum, diharapkan penelitian ini dapat memberikan masukan mengenai tindakan yang dapat diambil KPP guna

meningkatkan penerimaan pajak.

c. Bagi Wajib Pajak, penelitian ini diharapkan dapat memberikan

masukan dan motivasi untuk memahami tentang peraturan perpajakan, pemeriksaan pajak, penagihan pajak serta meningkatkan norma moral Wajib Pajak, sehingga meningkatkan kepatuhan Wajib

11

1. Theory of Planned Behavior

Theory of planned behavior menjelaskan bahwa perilaku yang

ditimbulkan oleh individu muncul karena adanya niat untuk

berperilaku. Theory of planned behavior menunjukkan bahwa tindakan manusia terdiri dari tiga jenis keyakinan, yaitu behavioral beliefs

(keyakinan perilaku), normatif belief (keyakinan normatif) dan control

belief (keyakinan kontrol) (Ajzen, 1991). Pertama adalah keyakinan

perilaku, yaitu keyakinan akan hasil dari suatu perilaku (outcome belief)

dan evaluasi terhadap hasil perilaku tersebut. Kedua adalah keyakinan normatif, yaitu keyakinan individu terhadap harapan normatif orang lain yang menjadi rujukannya, seperti keluarga, teman, dan konsultan

pajak, dan motivasi untuk mencapai harapan tersebut. Ketiga adalah keyakinan kontrol, yaitu keyakinan individu tentang keberadaan hal-hal

yang mendukung atau menghambat perilakunya dan persepsinya tentang seberapa kuat hal-hal tersebut mempengaruhi perilakunya.

Menurut Taylor dan Todd (1995) theory of planned behavior

didasarkan pada asumsi bahwa manusia adalah makhluk yang selalu melakukan pertimbangan membuat keputusan dan menggunakan

perilaku tertentu. Tindakan yang dilakukan berdasarkan niat dalam diri Wajib Pajak tentang pelaksanaan kewajiban perpajakan dapat

meningkatkan tingkat kepatuhan Wajib pajak yang akan berdampak semakin meningkatnya penerimaan di sektor pajak.

Menurut Ajzen (2005) faktor sentral dari perilaku individu adalah bahwa perilaku itu dipengaruhi oleh niat indivudu (behavioral

intention) terhadap perilaku tertentu tersebut. Sedangkan niat untuk

berperilaku dipengaruhi oleh tiga faktor, yaitu sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku yang dipersepsikan

(perceived behavioral control). Individu dapat memiliki berbagai

macam keyakinan terhadap suatu perilaku, namun ketika dihadapkan pada suatu kejadian tertentu, hanya sedikit keyakinan tersebut yang

timbul untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menjadi faktor dalam mempengaruhi perilaku individu.

a. Sikap (attitude) merupakan sebuah evaluasi kepercayaan (belief) atas perasaan positif maupun negatif dari seseorang jika harus melakukan perilaku yang akan ditentukan. Fishbein dan Ajzen (1975) dalam

mendefinisikan sikap sebagai jumlah dari afeksi (perasaan) yang dirasakan seseorang untuk menerima atau menolak suatu obyek atau

perilaku dan diukur dengan menempatkan individu pada skala evaluatif dua kutub, misalnya baik atau buruk, setuju atau menolak, dan lain sebagainya. Menurut Mutikasari (2007), sikap seseorang

maupun perasaan tidak mendukung atau tidak memihak pada objek yang bersangkutan. Di dalam theory planned of behavior, sikap

terhadap perilaku (attitude toward behavior) dipengaruhi oleh kepercayaan-kepercayaan perilaku (behavior beliefs) dimana

kepercayaan ini merupakan kepercayaan yang dimiliki oleh individu akan hasil dari suatu dari perilaku dan evaluasi atas hasil yang dilakukan (Jogiyanto, 2007).

b. Norma subyektif (subjective norms) adalah persepsi yang dimiliki oleh individu mengenai pengaruh sosial dalam membentuk suatu

perilaku tertentu. Norma subyektif merupakan pembentuk perilaku individu dimana pandangan yang dimiliki oleh orang lain berupa menyetujui atau menolak perilaku yang dilakukan oleh individu

yang bersangkutan. Apabila orang lain setuju pada perilaku yang ditunjukkan individu, maka perilaku ini akan dilakukan terus

menerus karena individu merasa bahwa perilaku yang dilakukan dapat diterima oleh masyarakat. Namun apabila perilaku yang ditunjukkan tidak diterima oleh orang lain, maka hal tersebut tidak

akan diulangi lagi oleh individu. Norma subyektif merupakan fungsi dari harapan yang dipersepsikan individu dimana satu atau lebih

orang di sekitarnya (misalnya keluarga dan teman) untuk menyetujui atau tidak menyetujui suatu perilaku tertentu dan memotivasi individu tersebut untuk memenuhi mereka (Mustikasari, 2007).

bergantung dari kekuatan kepribadian setiap individu yang bersangkutan dalam menghadapi orang lain.

c. Kontrol keperilakuan yang dipersepsikan (perceived behavioral

control) dapat mempengaruhi niat. Hal ini berdasarkan atas asumsi

bahwa kontrol keperilakuan yang dipersepsikan oleh individu akan memberikan implikasi berupa motivasi terhadap orang tersebut. Maksudnya adalah niat akan terbentuk dengan sendirinya apabila

individu merasa mampu untuk menampilkan perilaku. Menurut Ajzen (2005) kontrol perilaku yang dipersepsikan sebagai perasaan

self efficiency atau kesanggupan seseorang untuk menunjukkan

tingkah laku yang diinginkan. Sehingga kontrol perilaku yang dipersepsikan merupakan persepsi setiap individu tentang

kemampuannya untuk melakukan perilaku tertentu. Dalam theory of

planned behavior, kontrol perilaku yang dipersepsikan mengacu

kepada persepsi seseorang terhadap sulit tidaknya melaksanakan perilaku yang diinginkan, terkait dengan keyakinan akan tersedia atau tidaknya sumber dan kesempatan untuk mewujudkan perilaku

tertentu (Mustikasari, 2007). Keyakinan tersebut dapat dipengaruhi oleh pengalaman masa lalu, tetapi juga dapat dipengaruhi oleh

informasi yang tidak langsung diperoleh dengan mengobservasi pengalaman orang lain yang dikenal. Kontrol perilaku yang dipersepsikan ini dapat mempengaruhi niat untuk berperilaku dan

Kontrol keperilakuan yang dipersepsikan (perceived behavioral

control) dalam konteks perpajakan adalah ukuran tingkatan kendali yang

dimiliki oleh seseorang yang tergolong sebagai Wajib Pajak dalam menunjukkan perilaku tertentu, seperti melaporkan jumlah penghasilan

yang sesungguhnya, melakukan kecurangan dengan mengurangkan beban yang seharusnya tidak boleh dilakukan pengurangan dalam penghasilan, serta perilaku lainnya yang menampilkan adanya ketidakpatuhan pajak

(Bobek dan Hatfield, 2003).

Theory of planned Behavior relevan untuk menjelaskan perilaku

Wajib Pajak dalam memenuhi kewajiban perpajakannya. Individu sebelum melakukan sesuatu maka memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut kemudian akan memutuskan akan

melakukannya atau tidak melakukannya. Norma moral Wajib Pajak berhubungan dengan pengambilan keputusan perilaku Wajib Pajak. Wajib

Pajak yang memahami pajak memiliki keyakinan pentingnya membayar pajak untuk membantu menyelenggarakan pembagunan negara

(behavioral belief).

Ketika akan melakukan sesuatu, individu akan memiliki keyakinan tentang harapan normatif dari orang lain dan motivasi untuk memenuhi

Pajak memiliki keyakinan atau memilih perilaku taat pajak yang akhirnya akan berdampak pada semakin meningkatnya penerimaan disektor pajak.

Kebijakan sunset policy terkait dengan control beliefs. Kebijakan

sunset policy dibuat dengan tujuan untuk medorong agar Wajib Pajak mau

untuk membayarkan pajaknya yaitu melalui manfaat yang dapat diperoleh Wajib Pajak seperti penghapusan sanksi administrasi berupa bunga serta Wajib Pajak yang belum memiliki NPWP dapat memperolehnya.

Peningkatan penerimaan pajak akan ditentukan berdasarkan kemauan Wajib Pajak mau mengikuti kebijakan sunset policy.

Behavioral beliefs, normative beliefs, dan control beliefs sebagai

tiga faktor yang menentukan seseorang untuk berperilaku. Setelah terdapat tiga faktor tersebut, maka seseorang akan memasuki tahap intention,

kemudian tahap terakhir adalah behavior. Tahap intention merupakan tahap dimana seseorang memiliki maksud atau niat untuk berperilaku,

sedangkan behavior adalah tahap seseorang berperilaku (Mustikasari, 2007). Pemeriksaan pajak, penagihan pajak, dan kebijakan sunset policy

dapat menjadi faktor yang menentukan perilaku patuh pajak. Setelah

Wajib Pajak memiliki norma moral yaitu kesadaran untuk membayar pajak, maka Wajib Pajak akan memiliki niat untuk membayar pajak dan

2. Teori Pembelajaran Sosial

Teori pembelajaran sosial dikemukakan oleh Albert Bandura

(1977). Teori pembelajaran sosial didasarkan pada gagasan bahwa kita belajar dari interaksi kita dengan orang lain dalam konteks sosial

(Bandura, 1977). Secara terpisah, dengan mengamati perilaku orang lain, orang mengembangkan sejenis perilaku. Menurut Bandura (1977) proses dalam pembelajaran sosial meliputi yaitu:

a. Proses perhatian (attentional), merupakan proses dimana orang hanya akan belajar dari seseorang atau model, jika mereka telah

mengenal dan menaruh perhatian pada orang atau model tersebut. b. Proses penahanan (retention) merupakan proses mengingat tindakan

suatu model setelah model tidak lagi mudah tersedia.

c. Proses reproduksi motorik (reproduction motoric) merupakan proses mengubah pengamatan menjadi perbuatan.

d. Proses penguatan (reinforcement) merupakan proses yang mana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model.

Berdasarkan teori pembelajaran sosial, perilaku manusia muncul sebagai hasil dari pengamatan dan pengalaman (Bandura, 1977). Wajib

Pajak akan memenuhi kewajiban perpajakannya apabila melalui pengamatan Wajib Pajak merasa tidak sulit untuk memenuhi kewajibannya dalam membayar pajak. dilayani oleh petugas pajak yang

acuan terhadap Wajib Pajak lain yang membayar pajak serta memperoleh manfaat dari tindakannya tersebut (attentional). Hasil

pengamatan ini akan disimpan dalam memorinya (retention), dan kemudian diwujudkan dalam perilaku kepatuhan pajak (reproduction

motoric). Sebagai ganjaran agar Wajib Pajak mau untuk memenuhi

kewajiban perpajakannya Direktorat Jenderal Pajak mengeluarkan kebijakan sunset policy dimana kebijakan ini akan memberikan

penghapusan sanksi administrasi terhadap Wajib Pajak yang belum memiliki NPWP, penyampaian dan pembetulan SPT yang salah, dan

penghapusan sanksi administrasi atas kurang bayar pajak

(reinforcement).

Jatmiko (2006) menjelaskan bahwa teori pembelajaran sosial ini

relevan untuk menjelaskan perilaku Wajib Pajak dalam memenuhi kewajibannya dalam membayar pajak. Seseorang akan taat membayar

pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya. Seseorang juga akan taat pajak

apabila telah menaruh perhatian terhadap pelayanan pajak, baik fiskus maupun sistem pelayanan pajaknya. Terkait dengan proses penguatan,

3. Pengertian Pajak

Membahas mengenai perpajakan tidak terlepas dari pengertian

pajak itu sendiri, menurut Mardiasmo (2011) pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat

dipaksakan) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Menurut Waluyo (2009) pajak adalah iuran masyarakat kepada negara (yang dipaksakan yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan digunakan untuk membayar pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Pajak mempunyai beberapa karakteristik, yaitu peralihan kekayaan dari orang atau badan ke pemerintah, pajak dipungut dan dilaksanakan

berdasarkan Undang-undang, pembayaran pajak tidak dapat ditunjukan adanya timbal balik secara langsung secara individual yang diberikan oleh pemerintah, pajak dipungut oleh negara baik oleh pemerintah pusat

maupun pemerintah daerah, pajak bertujuan untuk pengeluaran pemerintah dan membiayai investasi publik, pajak dapat digunakan

Menurut Mardiasmo (2011) unsur-unsur dalam pengertian pajak, yaitu:

a. Pajak dipungut berdasarkan Undang-undang

Pajak bersifat mengikat dan memaksa, maka pajak yang dipungut

harus berdasarkan Undang-undang. Unsur tersebut menunjukkan bahwa walaupun pajak dipungut oleh negara, pemerintah tidak boleh menyalahgunakan wewenang memungut pajak dari rakyat, tetapi

pemungutan dilakukan sesuai dengan peraturan perundang-undangan.

b. Tanpa jasa timbal atau kontraprestasi

Unsur tanpa jasa timbal atau kontraprestasi menunjukkan bahwa pajak yang dibayarkan rakyat tidak mendapatkan timbal jasa ataupun

kontraprestasi dari negara secara langsung. c. Iuran atau pungutan dari rakyat untuk negara

Dalam unsur ini, pajak dapat diartikan sebagai peralihan kekayaan dari sektor pemerintah ke sektor publik dan bahwa tidak ada pajak selain yang dipungut oleh negara, iuran tersebut berupa uang (bukan

barang)

d. Digunakan untuk membiayai rumah tangga negara

4. Pengertian Pemeriksaan Pajak

Pengertian pemeriksaan menurut Mardiasmo (2011) adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Menurut Pardiat (2008) pemeriksaan pajak bukan untuk mencari

kesalahan Wajib Pajak, tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak dilakukan untuk menjamin adanya kepatuhan pemenuhan kewajiban perpajakan oleh Wajib Pajak. Terhadap Wajib

Pajak yang terdapat indikasi bahwa tidak melaksanakan kewajiban perpajakan dengan benar, dan atau untuk menguji kepatuhan Wajib

Pajak, maka dilakukan pemeriksaan sebagai perwujudan dari penegakan hukum tersebut. Dengan demikian pemeriksaan pajak tidak lain merupakan pagar penjaga agar Wajib Pajak tetap berada pada koridor

peraturan perpajakan (Budileksmana, 2001).

Tujuan pemeriksaan ditegaskan dalam Keputusan Menteri

a. Menguji kepatuhan pemenuhan kewajiban perpajakan, yang dapat dilakukan dalam hal:

(1) Surat Pemberitahuan Tahunan menunjukkan kelebihan pembayaran pajak dan atau rugi.

(2) Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang ditetapkan.

(3) Surat Pemberitahuan memenuhi kriteria yang ditentukan oleh

Direktur Jenderal Pajak, seperti yang telah disebutkan pada kriteria pemeriksaan di atas.

(4) Ada indikasi kewajiban perpajakan yang tidak dipenuhi.

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan, dapat dilakukan pemeriksaan

dalam hal:

(1) Pemberian Nomor Pokok Wajib Pajak (NPWP) atau pencabutan

NPWP.

(2) Pemberian Nomor Pokok Pengusaha Kena Pajak (NPPKP) dan pengukuhan atau pencabutan NPPKP.

(3) Penentuan besarnya jumlah angsuran pajak dalam suatu Masa Pajak bagi Wajib Pajak baru.

(4) Wajib Pajak mengajukan keberatan atau banding.

(5) Pengumpulan bahan guna penyusunan norma penghitungan untuk menghitung penghasilan netto.

(7) Penentuan Wajib Pajak berlokasi di daerah terpencil.

(8) Penentuan satu atau lebih tempat terutang Pajak Pertambahan

Nilai (PPN) dan atau Pajak Penghasilan (PPh) Pasal 21.

(9) Pelaksanaan ketentuan perundang-undangan perpajakan untuk

tujuan lain selain yang telah disebutkan diatas.

Berdasarkan dasar hukum tersebut, tujuan utama pemeriksaan tidak lain adalah upaya untuk menguji dan mendorong Wajib Pajak agar

memenuhi kewajiban perpajakannya. Tujuan ini dilakukan berdasarkan prinsip bahwa tidak terdapat perbedaan pemeriksaan pada Wajib Pajak,

karena secara yuridis Direktorat Jenderal Pajak harus memperlakukan hal yang sama terhadap semua Wajib Pajak (Sutrisno dkk, 2016). Artinya tidak terdapat perbedaan antara pemeriksaan pada Wajib Pajak

yang bergerak dalam suatu bidang usaha tertentu, misalnya antara perusahaan yang bergerak di bidang jasa maupun yang bergerak di

bidang perdagangan.

Petugas pajak dalam menjalankan sebuah pemeriksaan harus mengetahui terlebih dahulu tahap-tahap yang harus dilakukannya.

Menurut Siti Kurnia Rahayu (2010), tahapan pmeriksaan pajak terdiri dari:

a. Persiapan pemeriksaan

Persiapan pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan

(1) Mempelajari berkas Wajib Pajak atau berkas data

(2) Menganalisis Surat Pemberitahuan dan laporan keuangan Wajib

Pajak

(3) Mengidentifikasi masalah

(4) Melakukan pengenalan lokasi Wajib Pajak (5) Menentukan ruang lingkup pemeriksaan (6) Menyusun program pemeriksaan

(7) Menentukan buku-buku dan dokumen yang akan dipinjam (8) Menyediakan sarana pemeriksaan

Tujuan persiapan pemeriksaan adalah agar pemeriksa dapat memperoleh gambaran umum mengenai Wajib Pajak yang akan diperiksa, sehingga program pemeriksaan yang disusun sesuai dengan

sasaran yang ingin dicapai. b. Pelaksanaan pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa meliputi:

(1) Memeriksa di tempat Wajib Pajak

(2) Melakukan penilaian atas sistem pengendalian intern (3) Memutahirkan ruang lingkup dan program pemeriksaan

(4) Melakukan pemeriksaan atas buku-buku, catatan-catatan dan dokumen-dokumen

(5) Melakukan konfirmasi kepada pihak ketiga

(7) Melakukan sidang penutup c. Laporan hasil pemeriksaan

(1) Kertas kerja pemeriksaan (2) Laporan hasil pemeriksaan

(3) Kesimpulan dan usul pemeriksaan

Hak Wajib Pajak yang diperiksa pada saat dilakukan pemeriksaan pajak meliputi:

a. Meminta kepada pemeriksa untuk menunjukkan tanda pengenal pemeriksa dan surat perintah pemeriksaan.

b. Meminta penjelasan mengenai maksud dan tujuan dilakukannya pemeriksaan.

c. Meminta kepada pemeriksa mengenai rincian perbedaan hal-hal

berdasarkan hasil pemeriksaan dengan yang dilaporkan Wajib Pajak di SPT-nya.

Adapun mengenai kewajiban Wajib Pajak yang berkenaan dengan pemeriksaan adalah sebagai berikut:

a. Memperlihatkan dan meminjamkan buku-buku, catatan-catatan dan

dokumen-dokumen yang berhubungan dengan kegiatan usaha atau pekerjaan bebas Wajib Pajak, yang diperlukan untuk kelancaran

pemeriksaan.

c. Dalam hal pemeriksaan kantor, Wajib Pajak wajib memenuhi panggilan untuk datang menghadiri pemeriksaan.

d. Memberi keterangan yang diperlukan baik secara tertulis maupun lisan.

e. Menandatangani surat pernyataan persetujuan apabila seluruh hasil pemeriksaan disetujui oleh Wajib Pajak.

f. Menandatangani berita acara hasil pemeriksaan apabila hasil

pemeriksaan tidak atau tidak seluruhnya disetujui oleh Wajib Pajak. g. Menandatangani surat pernyataan penolakan pemeriksaan apabila

Wajib Pajak menolak membantu kelancaran pemeriksaan

Perlu ditegaskan bahwa dalam memandang hak dan kewajiban hendaknya memperhatikan pula wewenang dan kewajiban pihak lain.

Pengertian hak atau wewenang dan kewajiban baik bagi Wajib Pajak maupun pemeriksa akan membantu kelancaran pelaksanaan

pemeriksaan.

5. Pengertian Penagihan Pajak

Pengertian penagihan pajak menurut Haula Rosdiana dan Edi

Slamet (2011) adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Pelaksanaan penagihan pajak diharapkan akan dapat membawa pengaruh positif

Hal ini merupakan posisi strategis dalam meningkatkan penerimaan Negara dari sektor pajak sehingga tindakan penagihan pajak tersebut

dapat menyelamatkan penerimaan pajak yang tertunda.

Menurut Keputusan Menteri Keuangan Nomor 561/KMK.04/2000

menguraikan hal-hal yang berkaitan dengan tata cara dan waktu penagihan pajak sebagai berikut:

a. Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan

Surat Teguran setelah 7 hari jatuh tempo pembayaran. Surat Teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui

untuk mengangsur atau menunda pembayaran pajaknya.

b. Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah 21 hari sejak diterbitkannya Surat

Teguran, maka akan diterbitkan Surat Paksa.

c. Apabila jumlah utang pajak yang masih harus dibayar dilunasi oleh

penanggung pajak setelah lewat waktu 2x24 jam sejak Surat Paksa diberitahukan, maka segera akan diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

d. Apabila utang pajak dan biaya penagihan pajak yang masih harus dilunasi oleh penanggung pajak setelah lewat dari jangka waktu 14

hari sejak tanggal pelaksanaan penyitaan, maka akan dilaksanakan pengumuman lelang.

e. Apabila utang pajak dan biaya penagihan pajak yang masih harus

hari sejak tanggal pengumuman lelang, akan segera dilakukan penjualan barang sitaan penanggung pajak melalui kantor lelang.

Menurut Suandy (2011) penagihan pajak dapat dikelompokkan menjadi 2 (dua) yaitu:

a. Penagihan pajak pasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar

(SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi maka 7 (tujuh) hari setelah jatuh tempo akan diikuti

dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

Penagihan pajak pasif menurut Suandy (2011) terdiri dari indikator: (1) Surat Tagihan Pajak (STP) adalah surat yang dikeluarkan untuk

menagih pajak dengan mengenakan sanksi berupa bunga atau

denda.

(2) Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat

(3) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas

jumlah pajak yang telah ditetapkan dalam Surat Ketetapan Pajak yang telah diterbitkan sebelumnya.

b. Penagihan pajak aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus lebih berperan aktif

dalam arti tidak hanya mengirim surat tagihan pajak atau surat ketetapan pajak tetapi akan diikuti dengan tindakan sita dan

dilanjutkan dengan pelaksanaan lelang. Pelaksanaan penagihan aktif dijadwalkan berlangsung selama 58 (lima puluh delapan) hari yang dimulai dengan penyampaian surat teguran, surat paksa, surat

perintah melaksanakan penyitaan, dan pengumuman lelang. Hak Wajib Pajak pada saat dilakukan penagihan pajak meliputi:

a. Meminta juru sita pajak memperlihatkan kartu tanda pengenal juru sita pajak.

b. Menerima salinan surat paksa dan salinan berita acara penyitaan

c. Menentukan urutan barang yang akan dilelang

d. Meminta kesempatan terakhir untuk melunasi utang pajaknya,

e. Membatalkan lelang jika penanggung pajak melunasi utang pajak dan biaya penagihan pajak sebelum pelaksanaan lelang.

Adapun mengenai kewajiban Wajib Pajak yang berkenaan dengan penagihan pajak adalah sebagai berikut:

a. Membantu juru sita pajak dalam melaksanakan tugasnya

(1) Memperbolehkan juru sita pajak memasuki ruangan, tempat usaha atau tempat tinggal Wajib Pajak.

(2) Memberikan keterangan lisan atau tertulis yang diperlukan. b. Barang yang disita dilarang dipindahtangankan atau disewakan

6. Pengertian Norma Moral

Norma moral merupakan norma individu yang dimiliki oleh seseorang, namun kemungkinan tidak dimiliki oleh orang lain

(Mustikasari, 2007). Norma adalah aturan yang berlaku dimasyarakat. Sedangkan moral adalah perbuatan/ ucapan/ tindakan seseorang yang

terkait dengan nilai-nilai baik dan buruk. Oleh karena itu norma moral adalah perbuatan atau tindakan yang harus dilaksanakan oleh seseorang sesuai dengan nilai rasa yang berlaku di masyarakat (Budiarti dan

Sukartha, 2015).

Jika seorang Wajib Pajak memiliki moral yang tinggi, maka Wajib

Pajak tersebut akan berfikir positif dan melakukan suatu hal yang dinilai baik dan perlu dilakukan, dan akan menghindari perbuatan yang dinilai buruk. Wajib Pajak yang memiliki moral yang tinggi akan

meningkatkan kesejahteraan masyarakat. Dengan demikian Wajib Pajak tersebut akan segera memenuhi kewajiban perpajakannya, dengan

meninggalkan asumsi-asumsi negatif yang ada dimasyarakat tentang pajak. Sebaliknya, Wajib Pajak yang memiliki moral yang rendah

memandang pajak sebagai suatu hal yang tidak penting serta menghindari kewajiban perpajakannya (Benk et al, 2011).

Wajib Pajak memiliki norma moral yang sesuai dengan nilai rasa

yang berlaku di masyarakat, maka Wajib Pajak akan melakukan tindakan sesuai dengan peraturan yang ada seperti membayar pajak.

Oleh karena itu jika masyarakat memiliki norma moral yang besar maka tingkat kepatuhan penyelesaian kewajiban perpajakannya juga besar sehingga keinginan membayar pajak juga besar (Budiarti dan Sukartha,

2015).

Norma moral merupakan salah satu sifat yang mempengaruhi

kepatuhan dalam membayar pajak. Menurut Mustikasari (2007) indikator norma moral terdiri dari:

a. Melanggar etika

Dalam pemenuhan kewajiban perpajakannya, Wajib Pajak merasa melanggar etika yang telah ada, jika tidak memenuhi kewajiban

b. Perasaan bersalah

Dalam memenuhi kewajiban perpajaknnya Wajib Pajak diwajibkan

untuk jujur dalam menghitung pajak terutangnya dengan benar dan melaporkan SPT secara tepat waktu serta memenuhi semua

kewajiban pajaknya, sehingga Wajib Pajak tidak memenuhi hal tersebut akan memiliki perasaaan bersalah

c. Prinsip hidup

Setiap Wajib Pajak memiliki prinsip hidup yang berbeda-beda, ada Wajib Pajak yang memiliki prinsip hidup bahwa pajak merupakan

hal yang penting bagi dirinya, ada pula Wajib Pajak yang memiliki prinsip hidup bahwa pajak merupakan hal yang tidak penting untuk dirinya.

7. Pengertian Kebijakan Sunset Policy

Kebijakan sunset policy dilatar belakangi oleh sistem pemungutan

pajak di Indonesia yang menggunakan self assessment system.

Pelaksanaan pemenuhan perpajakan oleh Wajib Pajak diserahkan seluruhnya pada Wajib Pajak yang bersangkutan sehingga

kemungkinan untuk melakukan ketidak patuhan akan besar. Dengan adanya indikasi ketidak patuhan bagi Wajib Pajak, terdapat peraturan

perpajakan yaitu UU KUP Pasal 35 yang memberikan kewenangan Direktorat Jenderal Pajak untuk melakukan penelusuran data pada Wajib Pajak. Sehingga bagi Wajib Pajak yang ditemukan ketidak

menghindari hal tersebut maka pada tahun 2008 diluncurkanlah bentuk pengampunan pajak berupa penghapusan sanksi pajak bagi Wajib Pajak

yang melaporkan kekurangan pajak ditahun sebelumnya yang biasa di sebut sunset policy.

Pengertian sunset policy menurut Siti Kurnia Rahayu (2009) adalah pemberian fasilitas penghapusan sanksi administrasi berupa bunga sebagaimana diatur dalam Pasal 37A Undang-undang Nomor 28 Tahun

2007. Kebijakan ini memberi kesempatan kepada masyarakat untuk memulai kewajiban perpajakannya dengan benar. Kebijakan sunset

policy adalah penghapusan sanksi administrasi terhadap Wajib Pajak

yang belum memiliki NPWP, penyampaian dan pembetulan SPT yang salah, dan penghapusan sanksi administrasi atas kurang bayar pajak

(Suryarini dan Anwar, 2010).

Berdasarkan uraian-uraian di atas, dapat disimpulkan bahwa

penghapusan sanksi administrasi dalam sunset policy adalah:

a. Penghapusan sanksi administrasi terhadap Wajib Pajak yang belum memiliki NPWP.

b. Penyampaian dan pembetulan SPT yang salah.

c. Penghapusan sanksi administrasi atas kurang bayar pajak.

Kebijakan sunset policy diberlakukan dalam jangka waktu terbatas dan merupakan bagian dari program pengampunan pajak yang diterapkan dalam perpajakan Indonesia (Ngadiman dan Huslin, 2015).

kebijakan sunset policy diterapkan sepanjang tahun 2008 telah berhasil menambah jumlah NPWP baru, bertambahnya SPT Tahunan, dan

bertambahnya penerimaan PPh (www.pajak.go.id).

Menurut Hasan (2009), kebijakan sunset policy memiliki beberapa

manfaat yaitu:

a. Bagi negara, pengampunan pajak dapat meningkatkan tax ratio

(penerimaan pajak).

b. Bagi Wajib Pajak yang belum memiliki NPWP, pengampunan pajak dapat menghindarkan sanksi perpajakan.

c. Bagi aparat perpajakan, pengampunan pajak dapat meningkatkan jumlah Wajib Pajak dan menertibkan administrasi perpajakan sehingga upaya meningkatkan penerimaan pajak bisa lebih optimal.

Kebijakan sunset policy bukan jebakan apabila Wajib Pajak membetulkan SPT dengan benar, karena cepat atau lambat Direktur

Jenderal Pajak pasti akan mendapatkan data, syarat tidak dilakukannya pemeriksaan apabila Wajib Pajak melaporkan SPT-nya dengan benar. Sesuai dengan sistem self assessment system, maka Wajib Pajak

mempunyai kewajiban untuk mendaftarkan diri pada Kantor Pelayanan Pajak atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

Wajib Pajak yang memanfaatkan kebijakan sunset policy

memperoleh keuntungan antara lain:

a. Sanksi pajak berupa bunga atas keterlambatan pembayaran pajak masa lalu yang baru dibayar dalam periode sunset policy dihapuskan

dengan cara tidak ditagih.

b. Data dan informasi yang diungkapkan Wajib Pajak dalam SPT atau pembetulan SPT Tahunan PPh sehubungan dengan pemanfaatan

sunset policy, tidak dapat digunakan sebagai dasar untuk melakukan

pemeriksaan, kecuali apabila ditemukan data konkrit yang

menyatakan bahwa SPT yang disampaikan tidak benar.

c. Apabila Wajib Pajak sedang diperiksa dan pemeriksa belum menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP)

kepada Wajib Pajak, pemeriksaan tersebut dihentikan.

d. Data dan/atau informasi yang tercantum dalam SPT atau pembetulan

SPT Tahunan PPh sehubungan dengan pemanfaatan sunset policy, tidak dapat digunakan sebagai dasar untuk menerbitkan surat ketetapan pajak atas jenis pajak lainnya.

Diharapkan adanya kebijakan sunset policy ini dapat meningkatkan kemauan membayar pajak dan meningkatkan kesadaran Wajib Pajak.

Penghapusan sanksi diharapkan dapat menstimulus Wajib Pajak untuk membayar pajak, baik atas kekurangan pembayaran pajak di masa lalu maupun untuk pembayaran pajak selanjutnya, dengan kata lain sunset

melaksanakan kewajiban perpajakannya dengan benar dan jujur demi tercapainya penerimaan negara dari sektor pajak (Suryarini dan Anwar,

2010).

8. Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Suryadi (2006) adalah sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan. Menurut Hutagaol (2007) penerimaan pajak

merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan

pemerintahan serta kondisi masyarakat. Penerimaan perpajakan semakin signifikan dalam pendapatan negara, untuk itu upaya yang sudah dimulai di bidang ini perlu ditingkatkan. Upaya-upaya tersebut

adalah salah satunya melalui upaya penegakan hukum yang terdiri atas pemeriksaan dan penagihan pajak. Pemeriksaan pajak merupakan

instrumen untuk menentukan kepatuhan, baik formal maupun material, yang tujuan utamanya adalah untuk menguji dan meningkatkan tax

compliance seorang Wajib Pajak (Herryanto dan Toly, 2013).

Peran penerimaan pajak sangat penting bagi kemandirian pembangunan, karena pajak merupakan salah satu sumber penerimaan

negara dari dalam negeri yang paling utama selain dari minyak dan gas bumi untuk mendanai Anggaran Pendapatan dan Belanja Negara (APBN). Jika dilihat dari sisi ekonomi, penerimaan dari sektor pajak

pemerintah dapat membiayai sarana dan prasarana publik diseluruh sektor kehidupan, seperti sarana transportasi, air, listrik, pendidikan,

kesehatan, keamanan, komunikasi, sosial dan berbagai fasilitas lainnya yang ditujukan untuk memenuhi kebutuhan pembangunan (Gisijanto

dan Syahab, 2008).

Peningkatan penerimaan pajak memegang peranan strategis karena akan meningkatkan kemandirian pembiayaan pemerintah. Berbagai

kebijakan pemerintah untuk meningkatkan penerimaan negara dari sektor pajak terus digulirkan. Salah satu langkah yang dilakukan dalam

meningkatkan penerimaan pajak yaitu dengan diberlakukannya kebijakan sunset policy. Kebijakan sunset policy memberikan penghapusan atau pengurangan sanksi administrasi bagi Wajib Pajak

yang telah memiliki NPWP ataupun yang belum memiliki NPWP sesuai dengan ketentuan peraturan perundang-undangan perpajakan

berdasarkan sistem self assessment. Kerjasama fiskus dan Wajib Pajak diperlukan pula dalam meningkatkan penerimaan pajak dimasa depan (Supadmi, 2009).

dalam membayar pajak, lalu berhak untuk mengawasi penggunaan iuran yang telah dibayarkan kepada negara. Kedua pihak saling terkait, oleh karena itu diperlukan peran pemerintah dan rakyat dalam menciptakan kemandirian suatu negara terutama Negara Indonesia, dengan kepercayaan bahwa ada Tuhan yang selalu mengawasi tanggung jawab dimasing-masing pihak (Tahar, 2014).

B. Hipotesis

1. Hubungan antara Pemeriksaan Pajak terhadap Peningkat Penerimaan Pajak

Pemeriksaan terhadap Wajib Pajak merupakan salah satu bentuk pengawasan self assessment system di Indonesia (Herryanto dan Toly, 2013). Pemeriksaan pajak merupakan serangkaian kegiatan

menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Trisnayanti dan

Jati, 2015). Pemeriksaan pajak perlu dilakukan untuk mendeteksi adanya kecurangan yang dilakukan oleh Wajib Pajak dan mendorong

Wajib Pajak untuk membayar pajak dengan jujur sesuai ketentuan yang berlaku (Sutrisno dkk, 2016). Terhadap Wajib Pajak yang terdapat indikasi bahwa tidak melaksanakan kewajiban perpajakan dengan

pemeriksaan sebagai perwujudan dari penegakan hukum tersebut. Dengan demikian pemeriksaan pajak tidak lain merupakan pagar

penjaga agar Wajib Pajak tetap berada pada koridor peraturan perpajakan (Budileksmana, 2001).

Hasil penelitian yang dilakukan oleh Sutrisno dkk (2016) menyatakan bahwa pemeriksaan pajak berpengaruh positif terhadap peningkatan penerimaan pajak. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Trisnayanti dan Jati (2015) yang menyatakan bahwa pemeriksaan pajak berpengaruh positif terhadap

peningkatan penerimaan pajak dan penelitian yang dilakukan oleh Mandagi dkk (2014) serta Herryanto dan Toly (2013) yang menyatakan bahwa pemeriksaan pajak berpengaruh positif terhadap peningkatan

penerimaan pajak. Penelitian Wulandari dkk (2014) yang menyatakan bahwa pemeriksaan pajak berpengaruh negatif terhadap peningkatan

penerimaan pajak.

Berdasarkan uraian dan hasil penelitian sebelumnya, maka hipotesis yang diajukan adalah:

2. Hubungan antara Penagihan Pajak terhadap Peningkatan Penerimaan Pajak

Penagihan pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak, dengan menegur

atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan dan penyanderaan, serta menjual barang yang telah disita

(Trisnayanti dan Jati, 2015). Penagihan pajak diharapkan dapat dilaksanakan sesuai peraturan perundang-undangan yang berlaku

sehingga Wajib Pajak termotivasi untuk melakukan kewajiban perpajakannya yang selanjutnya diharapkan dapat meningkatkan penerimaan pajak (Sutrisno dkk, 2016). Wajib Pajak lebih banyak

melunasi utang pajaknya setelah dilakukan penagihan dengan menerbitkan surat teguran dan melunasinya setelah menerbitkan surat

paksa (Gisijanto dah Syahab, 2008).

Penelitian yang dilakukan oleh Sutrisno dkk (2016) menyatakan bahwa penagihan pajak berpengaruh positif terhadap peningkatan

penerimaan pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Trisnayanti dan Jati (2015) yang menyatakan bahwa penagihan

pajak berpengaruh positif terhadap peningkatan penerimaan pajak dan penelitian yang dilakukan oleh Mahendra dan Sukartha (2014) yang menyatakan bahwa penagihan pajak berpengaruh positif terhadap

Gisijanto dan Syahab (2008) menyatakan bahwa penagihan pajak berpengaruh positif terhadap peningkatan penerimaan pajak. Penelitian

yang dilakukan oleh Nainggolan (2015) yang menyatakan bahwa penagihan pajak berpengaruh negatif terhadap peningkatan penerimaan

pajak.

Berdasarkan uraian dan hasil penelitian sebelumnya, maka

hipotesis yang diajukan adalah:

H2: Penagihan pajak berpengaruh positif terhadap peningkatan penerimaan pajak.

3. Hubungan antara Norma Moral terhadap Peningkatan Penerimaan Pajak

Wajib Pajak mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan diharapkan dapat diterapkan dan dilaksanakan berdasarkan keinginan

yang berasal dari diri Wajib Pajak. Menurut Benk et al (2011) Wajib Pajak yang memiliki kewajiban moral yang baik maka Wajib Pajak

akan cenderung berperilaku jujur dan taat terhadap aturan yang telah diberikan sehingga hal ini berdampak pada kepatuhan Wajib Pajak dalam pemenuhan pajaknya. Menurut Budiarti dan Sukartha (2015)

Wajib Pajak yang memiliki tanggung jawab moral yang kuat maka akan berdampak pada tingginya pelaporan pajak dan tinggi rendahnya tingkat

Penelitian yang dilakukan oleh Budiarti dan Sukartha (2015) menyatakan bahwa norma moral berpengaruh positif terhadap

kepatuhan Wajib Pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Permadi dkk (2013) yang menyatakan bahwa norma

moral berpengaruh positif terhadap kepatuhan Wajib Pajak. Benk et al

(2011) berpendapat bahwa norma moral berpengaruh positif terhadap niat berperilaku tidak patuh. Penelitian yang dilakukan oleh Salman dan

Farid (2009) serta Melinda (2014) menyatakan bahwa norma moral berpengaruh negatif terhadap pembayaran pajak.

Berdasarkan uraian dan hasil penelitian sebelumnya, maka hipotesis yang diajukan adalah:

H3: Norma moral berpengaruh positif terhadap peningkatan penerimaan pajak.

4. Hubungan antara Kebijakan Sunset Policy terhadap Peningkatan Penerimaan Pajak

Kebijakan sunset policy merupakan kebijakan penghapusan sanksi administrasi berupa bunga atas keterlambatan pembayaran pajak atau

bunga dari pajak yang tidak atau kurang dibayar terhadap Wajib Pajak penghasilan baik orang pribadi maupun badan yang telah berjalan pada

tahun 2008 (Hasan, 2009). Pengaruh kebijakan sunset policy terhadap peningkatan penerimaan pajak dapat dikembangkan dengan melihat pengaruh masing-masing substansi kebijakan sunset policy terhadap

adalah penghapusan sanksi administrasi bagi Wajib Pajak yang belum memiliki NPWP. Substansi kedua adalah penyampaian dan pembetulan

SPT yang salah. Substansi ketiga adalah penghapusan sanksi administrasi atas kurang bayar pajak. Ketiga substansi-substansi

tersebut diharapkan dapat mengurangi penilaian negatif dan mendorong kesadaran Wajib Pajak dalam membayar pajak (Ngadiman dan Huslin, 2015).

Kebijakan sunset policy dapat dikatakan sebagai pengubah paradigma Wajib Pajak yang selama ini menganggap segala kebijakan

perpajakan yang dikeluarkan sebagai jebakan di kemudian hari. Diharapkan adanya kebijakan sunset policy ini dapat meningkatkan kemauan membayar pajak dan meningkatkan kesadaran Wajib Pajak

dalam pemenuhan kewajiban perpajakannya (Suryarini dan Anwar, 2010).

Penelitian yang dilakukan oleh Suryarini dan Anwar (2010) menyatakan bahwa kebijakan sunset policy berpengaruh positif terhadap peningkatan penerimaan pajak. Hal ini sejalan dengan

penelitian yang dilakukan oleh Hasan (2009) yang menyatakan bahwa kebijakan sunset policy berpengaruh positif terhadap peningkatan

Ngadiman dan Huslin (2015) yang menyatakan bahwa kebijakan sunset

policy berpengaruh negatif terhadap peningkatan penerimaan pajak.

Berdasarkan uraian dan hasil penelitian sebelumnya, maka hipotesis yang diajukan adalah:

H4: Kebijakan sunset policy berpengaruh positif terhadap peningkatan penerimaan pajak.

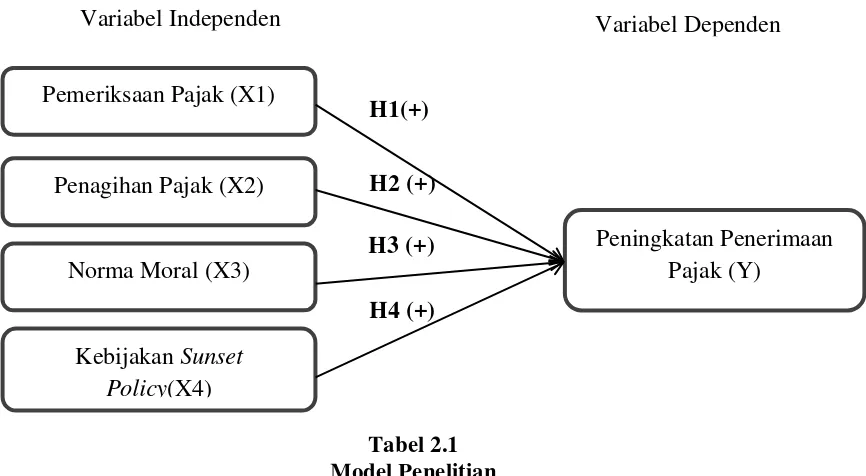

C. Model Penelitian

Tahap pertama penelitian adalah menguji pemeriksaan pajak terhadap peningkatan penerimaan pajak. Tahap kedua adalah menguji

penagihan pajak terhadap peningkatan penerimaan pajak. Tahap penelitian selanjutnya adalah menguji norma moral terhadap peningkatan penerimaan pajak. Tahap terakhir adalah menguji kebijakan sunset policy terhadap

peningkatan penerimaan pajak

Tabel 2.1 Model Penelitian

Pemeriksaan Pajak (X1)

Penagihan Pajak (X2)

Norma Moral (X3)

Kebijakan Sunset

Policy(X4)

Peningkatan Penerimaan Pajak (Y)

H1(+)

H2 (+) H3 (+) H4 (+)

45

A. Obyek dan Subyek Penelitian

Obyek penelitian yang digunakan adalah Kantor pelayanan Pajak Pratama Sleman. Dalam penelitian ini subyek yang digunakan adalah Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Sleman tahun 2015

sebanyak 151.257 dengan mengambil sampel sebanyak 100.

B. Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer, data tersebut di dapat dari sumber yang dikumpulkan secara khusus dan berhubungan langsung dengan permasalahan yang diteliti yang diperoleh dengan angket

(kuesioner). Dimana kuesioner tersebut disebar sebanyak 100 lembar kuesioner yang dibagikan kepada Wajib Pajak Orang Pribadi yang berada di

Kantor Pelayanan Pajak Pratama Sleman.

C. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan

menggunakan metode non probability sampling, yaitu dengan teknik

convenience sampling merupakan teknik dalam memilih sampel, peneliti

tidak mempunyai pertimbangan lain kecuali berdasarkan kemudahan. Karena jumlah populasi yang banyak, maka tidak semua anggota populasi dijadikan sampel penelitian. Oleh karena itu, agar ukuran sampel yang

diambil dapat representative, maka dihitung dengan menggunakan rumus

Keterangan: n = jumlah sampel N = ukuran populasi

e = tingkat kesalahan

Dengan ukuran populasi sebesar 151.257 Wajib Pajak Orang

Pribadi dengan tingkat kelonggaran ketidaktelitian sebesar 10%, dimana ukuran sampel dalam penelitian ini adalah:

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode angket (kuesioner), yakni teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau

pernyataan kepada orang lain yang dijadikan responden dan kemudian responden diminta menjawab sesuai dengan pendapat mereka..

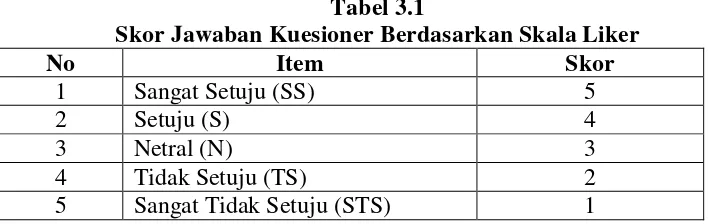

Pengukuran variabel menggunakan skala likert dengan jumlah 5

point yaitu dengan keterangan sebagai berikut:

Tabel 3.1

Skor Jawaban Kuesioner Berdasarkan Skala Liker

No Item Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2