Construction yang terdaftar di Bursa Efek Indonesia periode 2011-2015)

ANALYSIS OF THE INFLUENCE OF EXECUTIVE COMPENSATION, EXECUTIVE STOCK OWNERSHIP, EXECUTIVE RISK PREFERENCES, AND CHARACTERISTICS OF THE EXECUTIVE AGAINST CORPORATE

TAX AVOIDANCE

(An Empirical Study On Company Property, Real Estate, And Building Construction Are Listed On Stock Exchanges In Indonesia 2011-2015)

SKRIPSI

Oleh : SETYOWATI

20130420172

FAKULTAS EKONOMI DAN BISNIS

iii

PENGARUH KOMPENSASI EKSEKUTIF, KEPEMILIKAN SAHAM EKESEKUTIF, PREFERENSI RISIKO EKSEKUTIF, DAN KARAKTERISTIK

EKSEKUTIF TERHADAP PENGHINDARAN PAJAK PERUSAHAAN (Studi empiris pada perusahaan Property, Real Estate, and Building Construction

yang terdaftar di Bursa Efek Indonesia periode 2011-2015)

ANALYSIS OF THE INFLUENCE OF EXECUTIVE COMPENSATION, EXECUTIVE STOCK OWNERSHIP, EXECUTIVE RISK PREFERENCES, AND

CHARACTERISTICS OF THE EXECUTIVE AGAINST CORPORATE TAX AVOIDANCE

(An Empirical Study On Company Property, Real Estate, And Building Construction Are Listed On Stock Exchanges In Indonesia 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh : SETYOWATI

20130420172

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya ,

Nama : Setyowati

Nomor Mahasiswa : 20130420172

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH

KOMPENSASI EKSEKUTIF, KEPEMILIKAN SAHAM EKSEKUTIF,

PREFERENSI RISIKO EKSEKUTIF DAN KARAKTERISTIK

EKSEKUTIF TERHADAP PENGHINDARAN PAJAK PERUSAHAAN “

tidak terdapat karya yang pernah diajukan untuk memeperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahunan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau yang pernah diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 30 November 2016

v

Motto

Man Jadda Wa Jadda

“ Barang siapa yang bersungguh-sungguh maka dia akan mendapatkannya”

“Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah

selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan orang lain). Dan

hanya kepada Tuhanmulah engkau berharap” (QS. Al-Insyirah, 6-8)

“Sabar,Ikhlas, Jujur, dan Yakin adalah kunci kebahagiaan hidup” (Muhammad Syakur)

“Tiada sukses diraih tanpa keterlibatan orang lain. Pandai membawa diri di setiap pergaulan adalah ilmu hidup mutlak orang yang mau sukses”

( Andrie Wongso)

“Bermimpilah setinggi langit, jika engkau terjatuh maka engkau akan jatuh diantara bintang-bintang”

vi

PERSEMBAHAN

Alhamdulillahirabbilalamin akhirnya aku sampai ke titik ini, sepercik keberhasilan yang engkau hadiahkan kepadaku ya Rab, tak henti hentinya aku mengucap syukur kepadamu ya Rab, serta shalawat dan salam kepada idolaku Rasullulah

SAW dan para sahabatnya, karya sederhana ini saya persembahkan untuk :

Mamah ( Ibu Sofiyah)

Terimakasih atas segala pengorbanan dan perjuangan mamah untuk putrimu ini. Atas doa mamah yang jarang orang lain miliki akan mengiringi di setiap langkahku. Terimakasih atas kasih sayang dan cinta yang mamah berikan padaku selama ini dan terimakasih juga untuk nasihat dan dukungan baik moril maupun materil sehingga putrimu bisa menyelesaikan skripsi ini dengan tepat waktu. I LOVE YOU mamah.

Terimakaish atas segalanya papah, atas doa dan nasihat yang papah berikan, atas arti semangat dan berjuang yang papah ajarkan agar sukses untuk dunia maupun akhirat. Semoga Papah selalu tersenyum bahagia di surga dengan melihat anakmu yang akan selalu membahagiakanmu. Terimakasih papah , semoga papah selalu bahagia disana. Amin.

-dosenku , terutama dosen pembimbingku Bpk Drs. Afrizal Tahar, S.H.,M.Acc.,CA.,Ak yang telah memeberikan bimbingan dan arahan kepadaku dengan penuh kesabaran

vii

yang telah kalian berikan kepadaku, terimakasih telah menjadi bagian dari hidupku, kalian LUAR BIASA..

tri, Sarah, Niken, Yuli, Diaz, Nurul, mbak Farah, mbak Nury ) terimakasih senantiasa menjadi penyemangat dan menemani setiap hariku, terutama untuk Atri Dan Niken yang hampir setiap hari aku rusuhin, hehe. Terimakasih buat kalian telah mengajarkan arti persahabatan yang sesungguhnya. Kalian ISTIMEWA

-teman KKN 017 UMY ( Dhila, Winda, Endri, Revli, Fiska, Fia, Umi, Ira, Dzaky, Boneh, Rafi, Arif, Ageng ) terimakasih kalian telah memberikan pengalaman yang luar biasa selama kurang lebih 1 bulan, terimakasih atas bantuan dan kerjasamanya , karena kalian aku jadi mengerti apa itu yang namanya persahabatan sesungguhny, terimakasih keluarga KKN 017 UMY.

-teman Akuntansi angkatan 2013 UMY, dan para sahabat seperjuangan di Kampus UMY tercinta.

viii

Kata Pengantar

Alhamdulillah segala puji bagi Allah SWT, yang Maha Pengasih lagi Maha

Penyayang. Sholawat serta salam senantiasa kita panjatkan kepada jujungan kita

Nabi Muhammad SAW, keluarga, sahabat serta mereka yang mengemban

sunnah-Nya sampai akhir zaman.

Puji syukur saya panjatkan kehadirat Allah SWT, yang telah melimpahkan

ramhat serta karunia-nya serta kemudahan kepada penulis, sehingga dapat

menyelesaikan skripsi yang berjudul “Pengaruh kompensai eksekutif,

kepemilikan saham eksekutif, preferensi risiko eksekutif dan karakteristik eksekutif terhadap penghindaran pajak perusahaan ( studi empiris pada perusahaan property, real estate and building construction yang terdaftar di Bursa Efek Indonesia tahu 2011-2015)”.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, dukungan dan

dorongan dari berbagai pihak. Oleh karena itu, dengan ketulusan serta

kerendahan hati penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Prawoto, SE., M.Si., selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk,

bimbingan dan kemudahan selama penulis menyelesaikan studi di kampus

Universitas Muhammadiyah Yogyakarta

2. Bapak Drs. Afrizal Tahar, S.H.,M.Acc.,CA.,Ak selaku Dosen Pembimbing

yang dengan penuh kesabaran telah memberikan masukan dan bimbingan

ix

3. Bapak (Almarhum), Ibu, dan seluruh keluarga besar yang selalu

memberikan doa, dukungan, serta perhatian kepada penulis hingga dapat

menyelesaikan studi dengan tepat waktu.

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian skripsi ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam

skripsi ini. Kritik, saran dan pengembangan penelitian selanjutnya sangat

diharapkan untuk kedalaman karya tulis dengan topik yang sama seperti yang

penulis teliti.

Yogyakarta,27 Desember 2016

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

LEMBAR PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 9

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 12

xi

2.Teori Atribusi ... 14

3.Teori of Reasoned Action ... 16

4.Pajak ... 18

5.Penghindarann Pajak ... 24

6.Kompensasi Eksekutif ... 27

7.Kepemilikan Saham Eksekutif ... 31

8.Preferensi Risiko Eksekutif ... 33

9.Karakteristik Eksekutif ... 35

B.Penelitian Terdahulu dan Penurunan Hipotesis ... 37

C.Model Penelitian ... 43

BAB III METODE PENELITIAN A.Obyek Penelitian ... 44

B.Jenis Data ... 44

C.Teknik Pengambilan Sampel ... 45

D.Teknik Pengumpulan Data ... 46

E.Definisi Operasional Variabel ... 46

F.Teknik Analisis Data dan Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Gambaran Umum Obyek Penelitian ... 55

B.Hasil dan Analisis Data ... 57

1.Uji Statistik Deskriptif ... 58

2.Uji Asumsi Klasik ... 59

xii

4.Pembahasan ... 70

BAB V KESIMPULAN

A.Simpulan ... 77

B.Keterbatasan ... 78

C.Saran ... 79

DAFTAR PUSTAKA ...

13

DAFTAR TABEL

Tabel 4.1 Sampel Penelitian ... 56

Tabel 4.2 Uji Statistik Deskriptif... 58

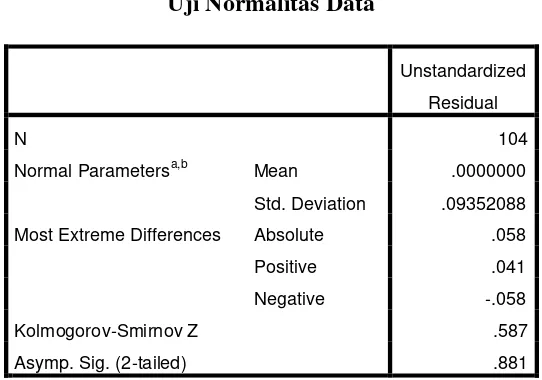

Tabel 4.3 Uji Normalitas Data ... 60

Tabel 4.4 Uji Autokorelasi ... 61

Tabel 4.5 Uji Multikolinieritas ... 63

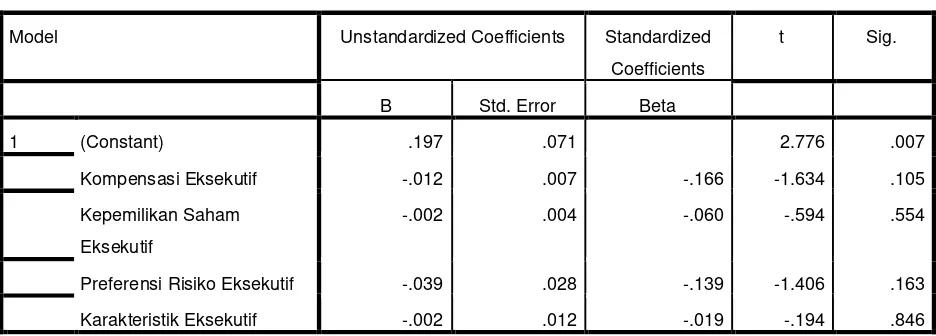

Tabel 4.6 Uji Heteroskedastisitas ... 64

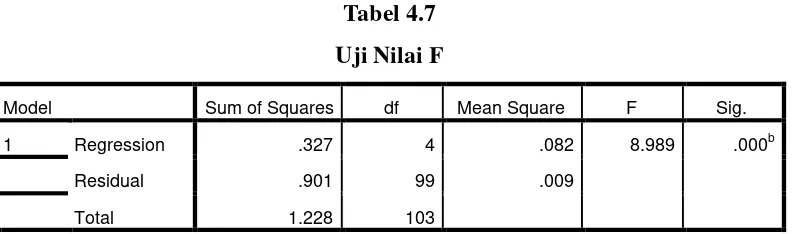

Tabel 4.7 Uji Nilai F ... 66

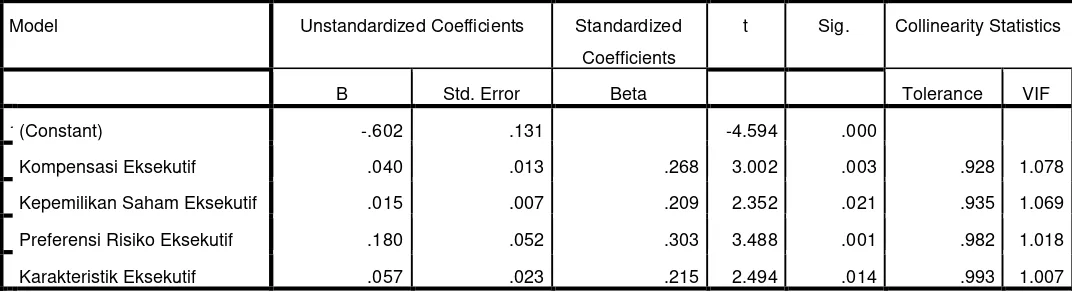

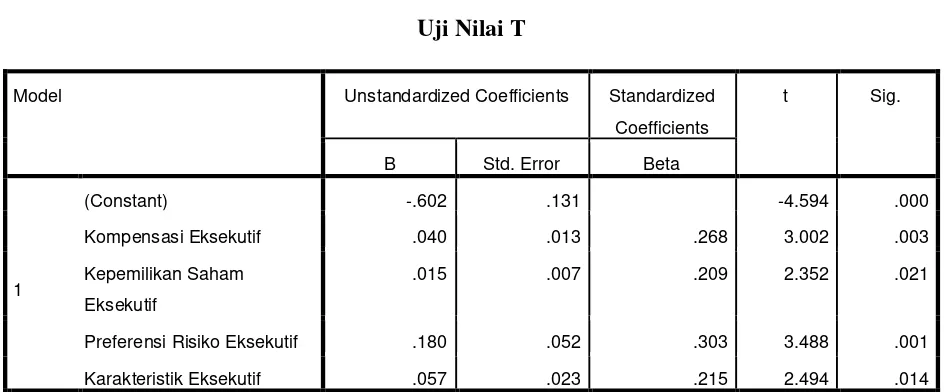

Tabel 4.8 Uji Nilai T ... 67

14

DAFTAR GAMBAR

Gambar 2.1 Peningkatan Penerimaan Pajak ... 19

viii

eksekutif, kepemilikan saham eksekutif, preferensi risiko eksekutif dan karakteristik eksekutif terhadap penghindaran pajak perusahaan. populasidalam penelitian ini adalah perusahaan property, real estate and building construction yang terdaftar di Bursa Efek Indonesia tahun2011-2015. Sampel diperoleh melalui teknik purposive sampling, sebanyak 104. Teknik analisis data menggunakan regresi liniear berganda.

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh hasil bahwa kompensasi eksekutif dan kepemilikian saham eksekutif tidak berpengaruh signifikan terhadap penghindaran pajak perusahaan. Sedangkan preferensi risiko eksekutif dan karakteristik eksekutif juga tidak berpengaruh signifikan terhadap penghindaran pajak perusahaan.

ix

executive stock ownership, executive risk preferences and characteristics of the executive against corporate tax evasion. The object this research is company property, real estate and building construction are listed in the Indonesia Stock Exchange in 2011-2015. Samples were obtained through purposive sampling technique, as many as 104. The data were analyzed using multiple linear regression.

Based on the analysis that have been made the result that executive compensation and executive stock ownership no have significant effect on corporate tax avoidance. While the executive risk preferences and characteristics of the executives no have significant effect on corporate tax avoidance.

1 A. Latar Belakang Masalah

Dunia ini terdiri dari negara-negara yang dikelompokan berdasarkan perkembangan ekonomi negara masing-masing, yaitu negara maju, negara

berkembang maupun negara belum berkembang. Untuk memenuhi

kebutuhan setiap negara tersebut dibutuhkan sumber penerimaan negara.

Untuk mensukseskan pembangunan nasional, peranan penerimaan negara

sangatlah penting dan mempuyai kedudukan yang sangat strategis.

Berjalannya roda pemerintahan dan kelancaran pelaksanaan pembangunan

akan sangat membutuhkan dukungan dana, baik yang berasal dari luar

negeri maupun yang berasal dari dalam negeri. Selain mengupayakan

peningkatan penerimaan dari ekspor non migas, pemerintah juga mulai

mengandalkan penerimaan dalam negeri lainnya untuk senantiasa

diupayakan untuk terus meningkat, salah satunya adalah dari sektor pajak.

Dimana sumber penerimaan negara yang paling besar adalah pajak.

Pemerintah yang berada di setiap negara di dunia ini menaruh perhatian

lebih dan serius pada sektor pajak. (Budileksmana,2015)

Menurut undang-undang perpajakan nasional, pajak merupakan iuran rakyat kepada negara berdasarkan undang-undang dengan tidak mendapat

jasa timbal yang langsung dapat ditunjuk dan digunakan untuk membiayai

negara pada sektor pajak dari tahun ke tahun menunjukkan tren positif, hal

ini tidak terlepas dari semakin baiknya pemahaman masyarakat terhadap

pentingnya peranan pajak dalam menopang pembangunan bangsa dan

negara. Pertumbuhan penerimaan yang semakin baik ini juga kongruen

dengan kondisi perekonomian baik ekonomi makro maupun mikro yang

mengindikasikan bahwa perekonomian masyarakat juga semakin baik dan

ini sesuai dengan data dari Badan Pusat Statistik (BPS) yang menyatakan

penurunan angka kemiskinan, tentunya berimbas pada persentase tingkat

kesejahteraan masyarakat yang semakin meningkat. Pendapatan negara

yang digunakan untuk membiayai pelayanan publik dan pembangunan

seperti jalan, jembatan, dan fasilitas umum lainnya serta belanja untuk

pembelian alat pertahanan negara diantaranya dari sektor migas dan sektor

pajak, kondisi saat ini pendapatan dari migas tidak bisa selalu diandalkan

karena cadangan migas akan habis sehingga penerimaan yang paling besar

adalah dari sektor pajak.( Amaliyah dan Murtin,2010 )

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat (UU KUP

pasal 1 ayat 1). Namun bagi masyarakat, pajak adalah beban karena

menguragi penghasilan mereka, terlebih lagi tidak mendapatkan imbalan

langsung ketika membayar pajak. Hal inilah yang menyebabkan banyak

(tax avoidance). Kewajiban dan hak perpajakan pemerintah yaitu mengatur penerimaan dan pengeluaran serta pemungutan pajak. Rakyat

mempunyai kewajiban membayar pajak dan berhak untuk mengawasi

penggunaan pembayaran pajak (Tahar dan Rachman,2014)

Pajak merupakan primadona penerimaan negara yang sangat dominan dalam struktur APBN, data pada tahun 2010 menunjukkan bahwa

kontribusi pajak mencapai 69,73% dan pada tahun 2012 mencapai 74,82%

(www.anggaran.depkeu.go.id;). Meningkatnya komposisi penerimaan

pajak ini sangat berhubungan dengan tingkat kepatuhan pajak di

Indonesia. Data statistik menunjukkan bahwa jumlah badan usaha yang

terdaftar sebanyak 5 juta sedangkan yang terdaftar sebagai WP hanya 1,9

juta dan yang membayar SPT hanya 520 ribu badan usaha

(www.pajak.go.id, 11 Desember 2013). Rendahnya tingkat kepatuhan

pajak tersebut merupakan salah satu indikasi adanya praktek penghindaran

pajak, baik yang dilakukan secara legal maupun ilegal.

Penghindaran pajak (tax avoidance) adalah salah satu cara untuk menghindari pajak secara legal yang tidak melanggar peraturan

perpajakan. Penghidaran pajak ini dapat dikatakan persoalan yang rumit

dan unik karena disatu sisi diperbolehkan, tetapi tidak diinginkan. Terdapat

beberapa faktor yang mempengaruhi suatu perusahaan dalam melakukan

kewajiban perpajakannya antara lain yaitu Kompensasi Eksekutif,

Kepemilikan Saham Eksekutif, Preferensi Resiko Eksekutif dan

Menurut Houlder (2010) Perusahaan publik di Amerika Serikat

diwajibkan untuk membayar pajak atas pendapatan dan pajak ini

merupakan jumlah terbesar bagi perusahaan-perusahan di berbagai

industri. Oleh karena itu mencari cara untuk mengurangi atau melakukan

penghindaran pajak dapat membantu perusahaan menyimpan lebih banyak

keuntungan. Karena ini mungkin awalnya berpikir bahwa semua

perusahaan ingin meminimalkan pajak perusahaan. Fakta ini

bagaimanapun telah mengabaikan bahwa penghindaran pajak dapat

mengekspos perusahaan untuk banyak jenis risiko.

Menurut Shopar dan Yenni (2013) strategi penghindaaaran pajak (tax avoidance) ini merupakan cara yang diperkenankan undang-undang namun strategi yang diterapkan perusahaan ini tetap merugikan negara.

Terkait dengan penghindaran pajak ini di Indonesia pada tahun 2010

terdapat 750 perusahaan penanaman modal asing yang ditenggarai

melakukan penghindaran pajak dengan melaporkan rugi dalam lima tahun

berturut-turut tidak membayar pajak (Bapenas, 2013).

Fenomena penghindaran pajak lain yang terjadi di Indonesia adalah dimuat di berita online (www.detik.com) pada tanggal 14 Agustus 2013.

Ketua Umum Real Estate Indonesia (REI) Setyo Maharso angkat bicara soal itu. Pihaknya yakin jika kasus pengurangan pembayaran Pajak

Penghasilan (PPh) tidak dilakukan oleh anggotanya. Meskipun ia tak

menutup kemungkinan perlu adanya pemeriksaan terhadap pengembang

jumlahnya mencapai 40% dari anggota REI. Dari sedikitnya total anggota

REI berjumlah 3.000 pengembang, sekitar 60% memang sudah melakukan

pembayaran pajak secara benar karena porsi ini menjual rumah tipe

sederhana alias rumah subsidi. Pada transaksi penjualan rumah subsidi

relatif sudah terukur harganya. Berbeda dengan penjualan properti

komersial dijual memakai mekanisme pasar. Sebanyak 40% pengembang

properti anggota REI berjual properti komersial.

Menurut Arnold (2008) secara umum dikenal dua pendekatan yang dapat dilakukan untuk memerangi praktik penghindaran pajak. Pertama

dengan pendekatan tanpa menggunakan ketentuan khusus dalam peraturan

melalui judicial general anti avoidance doctrine (judicial doctrine) yang dikembangkan terutama oleh putusan pengadilan, kedua melalui statutory general anti avoidance rule (GAAR) yaitu ketentuan khusus dalam peraturan yang memberikan kewenangan kepada otoritas pajak untuk

membatalkan manfaat dari transaksi yang memenuhi kriteria sebagai

penghindaran pajak.

Menurut Budiman (2012) penghindaran pajak yang dilakukan perusahaan tentu saja melalui kebijakan yang diambil oleh pemimpin

perusahaan itu sendiri. Pimpinan perusahaan sebagai pengambil keputusan

dan kebijakan dalam perusahaan tentu memiliki karakater yang

berbeda-beda. Seorang pemimpin perusahaan bisa saja memiliki karakter risk taker

risk taker dan semakin rendah risiko suatu perusahaan, maka eksekutif cenderung bersifat risk averse.

Perusahaan real estate dan property merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan

industri real estate dan property begitu pesat saat ini dan akan semakin besar di masa yang akan datang. Hal ini disebabkan oleh semakin

meningkatnya jumlah penduduk sedangkan supply tanah bersifat tetap. Diawal tahun 1968, industri real estate dan property mulai bermunculan dan mulai tahun 80-an, industri real estate dan property sudah mulai terdaftar di BEI. Adapun jumlah perusahaan real estate dan property yang terdaftar di BEI pada tahun 2003 berjumlah 30 perusahaan dan pada tahun

2009 terdapat 41 perusahaan.

Mengingat perusahaan yang bergerak pada sektor real estate dan

property tersebut adalah perusahaan yang sangat peka terhadap pasang surut perekonomian, maka seiring perkembangannya sektor real estate dan

property dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi secara makro di Indonesia. Terbukti dengan semakin

banyaknya sektor real estate dan property yang memperluas landbank

(aset berupa tanah), melakukan ekspansi bisnis, dan hingga tahun 2012

sektor real estate dan property yang terdaftar di BEI bertambah menjadi 55 perusahaan.

Kajian tentang pengaruh karakteristik eksekutif terhadap

yang dilakukan oleh Dewi dan Jati (2014) ,Budiman dan Setiyono (2012),

Swingly dan Sukartha(2015),Maharani dan Suardana(2014) yang

menunjukkan bahwa karakteristik berpengaruh positif terhadap

penghindaran pajak perusahaan. Penelitian yang dilakukan oleh Rego dan

Wilson (2009), tentang Executive Compensation, Tax Reporting Aggresiveness, and Future Firm Performance menunjukkan bahwa kompensasi eksekutif berpengaruh positif dan signifikan terhadap

penghindaran pajak perusahaan, selanjutnya penelitian yang telah

dilakukan oleh Minnick dan Noga (2010) menunjukkan bahwa

kompensasi eksekutif berpengaruh positif terhadap penghindaran pajak

perusahaan , Amstrong Et Al (2012) juga meneliti mengenai kompensasi

eksekutif terhadap penghindaran pajak perusahaan dan hasil penelitian

yang dilakukan oleh Amstrong Et Al menunjukkan bahwa kompensasi

eksekutif berpengaruh positif terhadap penghindaran pajak.

Penelitian yang dilakukan oleh Timothy (2010 ) tentang Effects of Corporate Governance on Tax Aggressiveness menunjukkan bahwa kepemilikan saham eksekutif berpengaruh sigifikan terhadap agresivitas

pajak perusahaan , penelitian yang dilakukan Irawan dan Faramita (2012)

tentang pengaruh kompensasi manajemen dan corporate governance

terhadap manajemen pajak perusahaan menunjukkan hasil bahwa

kepemiliakan saham eksekutif berpengaruh positif terhadap penghindaran

pajak. Penelitian yang dilakukan oleh Hanafi dan Harto (2014)mengenai

preferensi risiko eksekutif terhadap penghindaran pajak perusahaan

menunjukkan hasil bahwa kompensasi eksekutif, kepemilikan saham

eksekutif dan preferensi risiko eksekutif berpengaruh signifikan dan positif

terhadap penghindaran pajak perusahaan.

Berdasarkan uraian latar belakang masalah diatas, penulis tertarik melakukan penelitian lanjutan dengan judul penelitian “ANALISIS

PENGARUH KOMPENSASI EKSEKUTIF, KEPEMILIKAN

SAHAM EKSEKUTIF , PREFERENSI RESIKO EKSEKUTIF DAN KARAKTERISTIK EKSEKUTIF TERHADAP PENGHINDARAN PAJAK PERUSAHAAN PROPERTY, REAL ESTATE, DAN BUILDING CONSTRUCTION PERIODE TAHUN 2011-2015”.

Penelitian ini berbeda dengan penelitian yang dilakukan oleh Umi

Hanafi dan Puji Harto dengan judul “Pengaruh Kompensasi Eksekutif,

Kepemilikan Saham Eksekutif dan Preferensi Risiko Eksekutif Terhadap

Penghindaran Pajak Perusahaan Pada Perusahaan Property, Real Estate, dan Building Construction yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012”. Karena dalam penelitian ini peneliti menambahkan variabel independen yaitu karakteristik eksekutif dan menambahkan periode

penelitian, penelitian sebelumnya hanya menggunakan tiga tahun

penelitian sedangkan pada penelitian ini menggunakan periode selama

B. Batasan Masalah

Berdasarkan latar belakang masalah diatas maka peniliti tidak akan membahas terlalu jauh mengenai faktor-faktor yang mempengaruhi

penghindaran pajak. Oleh karena itu permasalahan dalam penelitian ini

dibatasi pada :

1. Analisis pengaruh kompensasi eksekutif, kepemilikan saham eksekutif, preferensi resiko eksekutif dan karakteristik eksekutif.

2. Penelitian ini hanya pada perusahaan property, real estate, dan building construction.

3. Tahun penelitian hanya dari 2011 sampai 2015.

C. Rumusan Masalah

1. Apakah Kompensasi Eksekutif berpengaruh positif terhadap

Penghindaran Pajak Perusahaan ?

2. Apakah Kepemilikan Saham Eksekutif berpengaruh positif terhadap

Penghindaran Pajak Perusahaan ?

3. Apakah Preferensi Risiko Eksekutif berpengaruh positif terhadap

Penghindaran Pajak Perusahaan ?

4. Apakah Karakteristik Eksekutuf berpengaruh posiif terhadap

D. Tujuan Penelitian

1) Untuk menguji secara empiris apakah Kompensasi Eksekutif

berpengaruh positif terhadap Penghindaran Pajak Perusahaan.

2) Untuk menguji secara empiris apakah Kepemilikan Saham Eksekutif

berpengaruh positif terhadap Penghindaran Pajak Perusahaan.

3) Untuk menguji secara empiris apakah Preferensi Risiko Eksekutif

berpengaruh positif terhadap Penghindaran Pajak Perusahaan.

4) Untuk menguji secara empiris apakah Karakteristik Eksekutif

berpengaruh positif terhadap Penghindaran Pajak Perusahaan.

E. Manfaat Penelitian

1. Manfaat Teoritis

Menambah ilmu pengetahuan dan dapat menambah referensi atau

studi pustaka mengenai pengaruh kompensasi eksekutif, kepemilikan

saham eksekutif, preferensi risiko eksekutif dan karakteristik eksekutif

terhadap penghindaran pajak perusahaan .

2. Manfaat Praktis

a. Bagi perusahaan

Dapat memberikan referensi yang diharapkan dapat digunakan

dalam pengembangan ilmu terkait dengan perpajakan dan

penghindaran pajak

Sebagai masukan agar pemerintah dapat mengetahui mengenai

penghindaran pajak yang dilakukan oleh perusahaan.

c. Bagi penelitian selanjutnya

Sebagai masukan atau referensi untuk mahasiswa atau pembaca

12 A. Landasan Teori

1. Theory Of Planned Behavior

Teori ini yang awalnya dinamai Theory of Reasoned Action (TRA), dikembangkan di tahun 1967, selanjutnya teori tersebut terus direvisi dan

diperluas oleh Icek Ajzen dan Martin Fishbein. Mulai tahun 1980 teori

tersebut digunakan untuk mempelajari perilaku manusia dan untuk

mengembangkan intervensiintervensi yang lebih mengena. Pada tahun

1988, hal lain ditambahkan pada model reasoned action yang sudah ada

tersebut dan kemudian dinamai Theory of Planned Behavior (TPB), untuk mengatasi kekurangadekuatan yang ditemukan oleh Ajzen dan Fishbein

melalui penelitian-penelitian mereka dengan menggunakan TRA (Zakarija

Achmat).

Teori ini menyediakan suatu kerangka untuk mempelajari sikap

terhadap perilaku. Berdasarkan teori tersebut, penentu terpenting perilaku

seseorang adalah intensi untuk berperilaku. Intensi individu untuk

menampilkan suatu perilaku adalah kombinasi dari sikap untuk

menampilkan perilaku tersebut dan norma subjektif. Sikap individu

terhadap perilaku meliputi kepercayaan mengenai suatu perilaku, evaluasi

terhadap hasil perilaku, norma subjektif, kepercayaan-kepercayaan normatif

Theory of reason action mengatakan terdapat dua faktor penentu intensi yaitu sikap pribadi dan norma subyektif. Pengembangan dari teori

ini yaitu theory of planned behavior menemukan faktor lain yaitu

perceived behavioral control. Sehingga menurut ajzen (2005) terdapat tiga faktor utama yang mempengaruhi intensi individu untuk melakukan suatu

perilaku, yaitu :

1. Sikap Pribadi

Sikap merupakan suatu posisi untuk merespon secara positif atau

negatif suatu perilaku. Sikap terhadap perilaku ditentukan oleh behavioral belief, yaitu menghubungkan perilaku dengan hasil yang bisa didapat dari perilaku tersebut.

2. Norma Subjektif

Norma subjektif merupakan persepsi individu tentang tekanan

sosial untuk melakukan atau tidak melakukan suatu perilaku. Norma

subjektif ditentukan oleh normative belief dan motivation to comply, yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk

memenuhi harapan tersebut.

3. Kontrol Perilaku

Kontrol perilaku atau perceived behavioral control adalah persepsi individu mengenai kemudahan atau kesulitan untuk melakukan

dan kekuatan perasaan individu akan setiap faktor pendukung atau

penghemat tersebut.

Ketiga faktor tersebut dapat menentukan individu untuk

melakukan suatu perilaku yang selanjutnya akan ditindak lanjuti dengan

niat atau maksud seseorang untuk berperilaku dan kemudian seseorang

akan mulai melakukan suatu perilaku. Berkaitan dengan penelitian ini

adalah bahwa perilaku wajib pajak untuk melakukan pembayaran pajak

atau penghindaran pajak dipengaruhi oleh niat wajib pajak itu sendiri.

2. Teori Atribusi

Atribusi merupakan salah satu proses pembentukan kesan. Atribusi mengacu pada bagaimana orang menjelaskan penyebab perilaku orang lain

atau dirinya sendiri. Atribusi adalah proses di mana orang menarik

kesimpulan mengenai faktor-faktor yang memengaruhi perilaku orang lain.

Kajian tentang atribusi awalnya dilakukan oleh Heider tahun 1958.

Teori atribusi berkembang dari tulisannya yang berjudul “Native Theory of Action”, yaitu kerangka kerja konseptual yang digunakan orang untuk

menafsirkan, menjelaskan, dan meramalkan tingkah laku seseorang.

Menurut Heider (1958), setiap individu pada dasarnya adalah seorang

ilmuan semu (pseudo scientist) yang berusaha untuk mengerti tingkah laku orang lain dengan mengumpulkan dan memadukan potongan-potongan

informasi sampai mereka tiba pada sebuah penjelasan masuk akal tentang

Teori ini menjelaskan bahwa ketika individu mengamati perilaku

seseorang, individu tersebut berupaya untuk menentukan apakah perilaku

tersebut disebabkan secara internal atau eksternal (Robbins dan Judge,

2008). Perilaku yang disebabkan secara internal merupakan perilaku yang

diyakini berada di bawah kendali pribadi seorang individu. Perilaku yang

disebabkan secara eksternal merupakan perilaku yang dianggap sebagai

akibat dari sebab-sebab luar, yaitu individu tersebut dianggap telah dipaksa

berperilaku demikian oleh situasi.

Menurut Robbins dan Judge (2008) untuk menetukan apakah perilaku

disebabkan secara internal atau eksternal dipengaruhi oleh tiga faktor

berikut ini :

1.Kekhususan merujuk pada apakah seorang individu memperlihatkan

perilaku- perilaku yang berbeda dalam situasi-situasi yang berbeda.

2.Konsensus merujuk pada apakah semua individu yang menghadapi

situasi yang serupa merespon dengan cara yang sama.

3.Konsistensi merujuk pada apakah individu selalu merespons dalam cara

yang sama.

Teori atribusi mengelompokkan dua hal yang dapat memutarbalikkan

arti dari atribusi. Pertama, kekeliruan atribusi mendasar yaitu kecendrungan

untuk meremehkan pengaruh faktor-faktor eksternal daripada internalnya.

Kedua, prasangka layanan dari seseorang cendrung menghubungkan

kesuksesannya karena akibat faktor-faktor internal, sedangkan kegagalan

Teori ini menggambarkan komunikasi pada seseorang yang

berusaha untuk menelaah, menilai dan menyimpulkan penyebab dari suatu

kejadian menurut persepsi individu. Teori atribusi menurut Robbins (1996)

dalam Mukharoroh (2014), menyatakan bahwa bila seorang individu

mengamati perilaku seseorang, maka mereka akan mencoba untuk

menentukan apakah perilaku tersebut ditimbulkan secara internal atau

eksternal. Perilaku yang disebabkan secara internal adalah perilaku yang

dipengaruhi dari dalam diri individu, sedangkan perilaku yang disebabkan

secara eksternal adalah perilaku yang dipengaruhi dari luar individu,

artinya individu akan berperilaku bukan karena keinginannya sendiri,

melainkan karena desakan atau keadaan yang tidak bisa terkontrol. Teori

atribusi sangat relevan untuk menjelaskan penelitian ini, sebab perilaku

seseorang dalam memenuhi kewajiban perpajakan ditentukan oleh suatu

keadaan, baik dari faktor internal maupun eksternal.

2. Teori Of Reasoned Action

Teori ini pertama kali dicetuskan oleh Ajzen pada tahun 1980. Teori of

Reasoned Action berasumsi bahwa manusia berperilaku dengan cara yang

sadar dan mempertimbangkan segala informasi yang tersedia. Menurut

Fishbein dan Ajzen (1975) dalam Jogiyanto (2007), sikap adalah jumlah

dari afeksi (perasaan) yang dirasakan seseorang untuk menerima atau

menolak suatu obyek atau perilaku dan dapat diukur dengan suatu prosedur

baik atau jelek, menerima atau menolak dan sebagainya. Selanjutnya

norma-norma subyektif didefinisikan sebagai persepsi atau pandangan

seseorang terhadap kepercayaan-kepercayaan orang lain yang akan

mempengaruhi niat untuk melakukan atau tidak melakukan perilaku yang

sedang dipertimbangkan(Jogiyanto, 2007).

Teori of reasoned action berusaha untuk menetapkan faktor-faktor apa

yang dapat menentukan konsistensi sikap dan perilaku. Teori ini berasumsi

bahwa orang yang berperilaku secara cukup rasional. Didalam teori of

reasoned action atau teori tindakan beralasan mempunyai tiga langkah,

yaitu:

1. Model teori ini memprediksi perilaku seseorang dari maksudnya.

2. Maksud perilaku dapat diprediksi dari dua variabel utama yaitu sikap

seseorang terhadap perilaku dan mengenai persepsinya tentang apa

yang seharusnya orang lain.

3. Sikap terhadap perilaku dapat diprediksi dengan menggunakan

kerangka nilai-harapan yang telah diperkenalkan.

Dalam perspektif model teori tindakan beralasan, norma subjektif

merupakan sesuatu yang berkenaan dengan dasar perilaku yang merupakan

fungsi dari keyakinan-keyakinan normatif dan keinginan untuk mengikuti

keyakinan-keyakinan normatif itu sendiri.Norma subjektif menggambarkan

persepsi individu tentang harapan-harapan orang-orang lain yang

Teori tindakan beralasan mengemukakan bahwa yang menebabkan

timbulnya suatu perilaku bukan sikap,tetapi niat untuk melaksanakan

perilaku itu sendiri. Niat adalah pengambilan keputusan seseorang untuk

melaksanakan suatu perilaku. Pengambilan keputusan oleh seseorang untuk

melaksanakan suatu perilaku merupakan suatu hasil dari proses berpikir

yang bersifat rasional. Menurut Gibbon et al(1998), proses berpikir yang

bersifat rasional berarti bahwa dalam setiap perilaku yang bersifat sukarela

maka akan terjadi proses perencanaan pengambilan keputusan yang secara

kongkret diwujudkan dalam niat untuk melaksanakan suatu perilaku.

3. Pajak

Menurut Hardika (2007) pajak merupakan sumber pendapatan bagi negara, sedangkan bagi perusahaan pajak adalah beban yang akan mengurangi

laba bersih. Perbedaan kepentingan dari fiskus yang menginginkan

penerimaan pajak yang besar dan kontinyu tentu bertolak belakang dengan

kepentingan dari perusahaan yang menginginkan pembayaran pajak seminimal

mungkin.

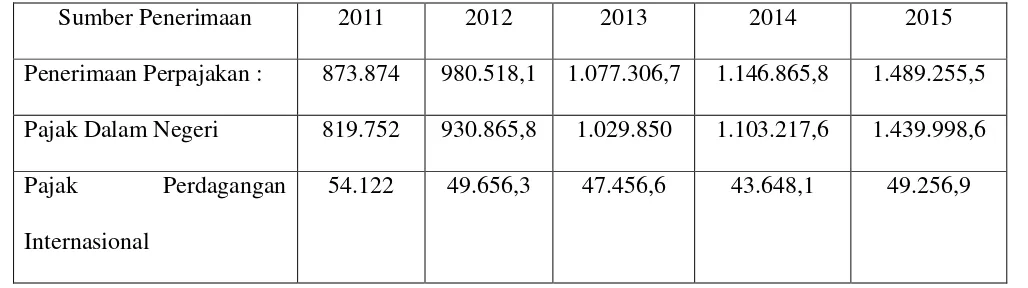

Pajak merupakan sumber penerimaan negara yang paling tinggi,

dimana setiap tahunnya mengalami peningkatan. Data pada tahun 2011 sampai

tahun 2015 menunjukkan bahwa di sektor penerimaan pajak selalu terjadi

peningkatan. Tabel dibawah ini menunjukkan peningkatan penerimaan negara

Tabel Peningkatan Penerimaan Negara Di Sektor Perpajakan

Sumber Penerimaan 2011 2012 2013 2014 2015

Penerimaan Perpajakan : 873.874 980.518,1 1.077.306,7 1.146.865,8 1.489.255,5

Pajak Dalam Negeri 819.752 930.865,8 1.029.850 1.103.217,6 1.439.998,6

Pajak Perdagangan

Internasional

54.122 49.656,3 47.456,6 43.648,1 49.256,9

Gambar 1. Peningkatan penerimaan negara di sector perpajakan pada Badan Pusat Statistik (bps.go.id)) tahun 2011-2015.

Menurut undang-undang perpajakan nasional pajak merupakan iuran

rakyat kepada negara berdasarkan undang-undang dengan tidak mendapat

jasa timbal yang langsung dapat ditunjuk dan digunakan untuk membiayai

pengeluaran umum dan pembangunan (seputarpengetahuan.com).

Menurut kamus besar Bahasa Indonesia pajak adalah pungutan wajib,

biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan

wajib kepada negara atau pemerintah sehubungan dengan pendapatan,

pemilikan, harga beli barang dan sebagainya (kbbi.web.id).

Menurut pendapat para ahli tentang definisi pajak,beberapa

1. Prof. Dr. PJA Andriani

Beliau pernah menjadi guru besar di sebuah Perguruan Tinggi

Universitas Amsterdam. Menurutnya, pajak merupakan iuran rakyat atau masyarakat pada negara yang bisa dipaksakan dan terhutang

bagi yang wajib membayarnya sesuai dengan peraturan UU dengan

tidak memperoleh suatu imbalan yang langsung bisa ditunjuk serta

digunakan untuk pembiayaan yang diperlukan pemerintah.

2. Dr. Soeparman Soemahamidjaya

Beliau mengemukakan pendapatnya mengenai pajak, dimana

pajak merupakan iuran wajib bagi warga, baik berupa uang maupun

barang yang dipungut oleh penguasa menurut norma-norma hukum

yang berlaku guna untuk menutup segala biaya produksi barang dan

jasa untuk mencapai kesejahteraan masyarakat.

3. Anderson Herschel M, dkk

Pajak ialah pengalihan sumber dari sektor swasta ke sektor

pemerintah dan bukan suatu akibat dari pelanggaran tetapi sebuah

kewajiban berdasarkan ketentuan yang berlaku tanpa adanya imbalan

dan dilakukan untuk mempermudah pemerintah menjalankan

tugasnya.

4. Prof. Dr. Djajaningrat

Mengemukakan bahwa pajak merupakan kewajiban untuk

memberikan sebagian harta kekayaan kepada negara karena kejadian,

dimana pungutan itu bukanlah sebuah hukuman, namun kewajiban

berdasarkan peraturan-peraturan yang telah ditetapkan pemerintah

dan bisa dipaksakan. Tujuannya tetap untuk memelihara

kesejahteraan masyarakat pada umumnya.

5. Dr. N.J. Fieldman

Pajak yaitu sebuah prestasi yang sifatnya paksaan sepihak

kepada penguasa menurut norma yang ditetapkan tanpa adanya

kontraprestasi dan gunanya untuk menutupi segala pengeluaran

umum dari sebuah negara.

6. R.R.A. Seligman

Pajak ialah pemungutan yang sifanya memaksa kepada

pemerintah atau penguasa untuk biaya segala pengeluaran yang

berhubungan dengan masyarakat dan tanpa ditunjuk serta tidak ada

keuntungan khusus yang diperoleh.

7. Leroy Beaulieu

Menyatakan bahwa pajak bantuan baik secara langsung atau

tidak, dimana hal ini bisa dipaksakan oleh pemerintah kepada warga

masyarakatnya yang gunanya untuk menutupi semua biaya yang

dikeluarkan oleh pemerintah suatu negara.

Menurut Mardiasmo (2011:1) pajak yang merupakan sumber

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran pengeuarannya.

2. Fungsi Mengatur ( Regulerend )

Pajak sebagai alat untuk mengatur atau melaksanaan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi

Dalam proses pemungutannya pajak mempunya tiga proses

(Mardiasmo : 2011, 7-8), yaitu :

1. Official Assesment System

Merupakan suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh wajib pajak.

2. Self Assesment System

Merupakan suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan sendiri besarnya

pajak yang terutang. Berdasarkan pengertian self assessment system

jelas bahwa sistem ini memiliki sifat edukatif karena Wajib Pajak

dituntut untuk memiliki pengetahuan tentang perhitungan, penyetoran

dan pelaporan besarnya pajak yang terutang. Kondisi ini

memungkinkan masyarakat memiliki kecenderungan untuk tidak

membayar pajak karena mungkin disebabkan sistem dan perhitungan

3. With Holding System

Merupakan suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh wajb pajak.

Menurut Mardiasmo (2011 :9-10) yang merupakan tarif pajak itu

ada empat, yaitu :

1. Tarif sebanding/proporsional

Tarif berupa presentase yang tetap, terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang

terutang proporsional terhadap besarnya nilai yang dikenai

pajak.

2. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang

terutang tetap.

3. Tarif progresif

Presentase tarif yang digunakan semakin besar bla jumlah

yang dikenai pajak semakin besar.

Presentase tarif yang digunakan semakin kecil bila jumlah

yang dikenai pajak semakin besar.

5. Penghindaran Pajak

Penghindaran pajak adalah hambatan-hambatan yang terjadi dalam

pemungutan pajak sehingga mengakibatkan berkurangnya penerimaan

kas negara. penghindaran pajak (tax avoidance) selalu diartikan sebagai kegiatan yang legal (misalnya meminimalkan beban pajak tanpa melawan

ketentuan perpajakan) dan penyelundupan pajak (tax evasion/tax fraud) diartikan sebagai kegiatan yang ilegal (misalnya meminimalkan beban

pajak dengan memanipulasi pembukuan).

Penghindaran pajak merupakan suatu usaha pengurangan pajak,

namun tetap mematuhi ketentuan peraturan perpajakan seperti

memanfaatkan pengecualian dan potongan yang diperkenankan maupun

utuk menunda pajak yang belum diatur dalam peraturan perpajakan yang

berlaku (Heru, 1997 dalam Budiman dan Sutiyono 2012). Senada dengan

penelitian sebelumnya Jacob (2014)juga mendefinisikan penghindaran

pajak sebagai suatu tindakan pengurangan atau meminimalkan kewajiban

pajak dengan hati-hati mengatur sedemikian rupa untuk mengambil

keuntungan dari celah-celah dalam ketentuan hukum pajak. Ini adalah

tindakan yang sengaja dilakukan oleh wajib pajak untuk membayar

Penghindaran pajak yang dilakukan oleh wajib pajak, khususnya

badan dalam bentuk tax avoidance, memang dimungkinkan atau dalam hal ini tidak bertentangan dengan undang-undang atau ketentuan hukum

yang berlaku, karena dianggap praktek-praktek yang berhubungan

dengan tax avoidance lebih kepada pemanfaatan lubang-lubang atau celah-celah atau bisa juga kekosongan-kekosongan dalam

undang-undang perpajakan. Pemerintah dalam hal ini Direktorat Jendral Pajak

tidak bisa berbuat apa-apa melakukan penuntutan secara hukum,

meskipun praktek tax avoidance ini akan mempengaruhi penerimaan negara dari sektor pajak. Praktek tax avoidance ini sebenarnya suatu dilema bagi pemerintah, karena wajib pajak melakukan pengurangan

jumlah pajak yang harus dibayar, tetapi dilakukan dengan tidak

bertentangan dengan ketentuan-ketentuan yang berlaku.

Menurut Mortenson dalam Zain (1988) menyatakan bahwa tax avoidance merupakan pengaturan untuk meminimumkan atau menghilangkan beban pajak dengan mempertimbangkan akibat pajak

yang ditimbulkannya. Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari,

meminimumkan atau meringankan beban pajak dilakukan dengan cara

yang dimungkinkan oleh Undang-Undang Pajak.

Ada enam modus operan yang dilakukan perusahaan properti

dalam menghindari pajak. Enam poin inilah yang menjadi fokus para

di lapangan secara random (nasional.kontan.co.id). Enam modus tersebut

adalah sebagai berikut :

1. Pertama, menyiasati perbedaan kewajiban pajak dengan memecah

unit usaha property berdasarkan fungsi. Contoh, memecah menjadi

perusahaan konstruksi dan perusahaan pemasaran.

2. Kedua, pembayaran pajak pertambahan nilai (PPN) ke negara

seharusnya dilakukan pada saat ditandatangani akte jual beli. Tapi,

perusahaan properti menghitungnya ketika penyerahan penguasaan

fisik, pelunasan pembayaran, atau pengalihan hak sehingga

penerimaan PPN tertunda.

3. Ketiga, melakukan penghindaran pajak penjualan atas barang mewah

(PPnBM) melalui: (1) Luas bangunan di Surat Pemberitahuan Pajak

Terutang (SPPT) berbeda dengan Izin Mendirikan Bangunan (IMB)

dan fisik bangunan. 2) Penambahan bangunan di luar spesifikasi

awal dengan kontrak terpisah, seperti mengerjakan garasi dan kolam

renang berbeda dengan kontraktor rumah. 3) Ada penyatuan unit

secara vertikal dan horizontal yang tak dilaporkan. 4) Ada unsur

bangunan landed house yang tidak dilaporkan sebagai penghitung

komponen luas bangunan.

4. Keempat, menghindari pajak atas pesanan yang batal dengan dua

cara: 1) PPN atas cicilan yang telah dibayar terhadap unit properti

Penghasilan dari penalty fee dan booking fee atas unit yang batal

tidak pernah dilaporkan ke Ditjen Pajak.

5. Kelima, dari cara bayar, pengembang mengaku penjualan dilakukan

secara mencicil sehingga pembayaran pajak disesuaikan dengan

cicilan. Padahal, konsumen atau bank sudah membayar dengan

lunas.

6. Keenam, cara membangun bangunan yang tidak dilakukan sendiri

dibedakan-bedakan, tidak dilakukan secara keseluruhan dalam satu

waktu oleh satu kontraktor. Cara ini agar ada perbedaan kewajiban

perpajakan.

Ketua Umum DPP Real Estate Indonesia (REI) Setyo Maharso

mengatakan tidak terlalu mengetahui modus operan di penghindaran

pajak di atas marak di kalangan anggotanya. "Kalau di REI itu tidak ada,

mungkin yang lain atau pengembang properti yang pribadi," jelas Setyo.

6. Kompensasi Eksekutif

Garry Dessler (1997) mendefinisikan kompensasi sebagai segala

bentuk pembayaran atau imbalan yang diberikan kepada karyawan oleh

perusahaan sebagai balas jasa atas kontribusi mereka kepada perusahaan.

Menurut Mondy dan Neo (1998) balas jasa kepada karyawan dapat

berupa kompensasi finansial dan kompensasi non finansial. Kompensasi

untuk menghargai kinerja jangka panjang mereka, tunjangan dan proyek

kesepakatan kontrol (Tonn, 2008).

Kompensasi eksekutif terdiri dari dua elemen, yaitu kompensasi

dan tunjangan atau benefit, seperti pegawai pada umumnya. Tetapi, satu

perbedaan yaitu paket kompensasi eksekutif menekankan pada reward

yang bersifat jangka panjang. Komponen utama kompensasi eksekutif

antara lain:

1.Kompensasi pokok tahunan

2.Kompensasi pokok yang ditangguhkan : kompensasi saham

3.Kompensasi pokok yang ditangguhkan : golden parachutes dan platinum parachutes

4.Benefit pegawai : program perlindungan yang ditingkatkan dan perkuisit/

penghasilan tambahan

5.Clawback provisions

Dalam kompensasi eksekutif juga terdapat komponen pokok.

Komponen kompensasi pokok tersebut adalah sebagai berikut :

1. Gaji pokok

Merupakan elemen tetap kompensasi tunai tahunan yang diterima.

Perusahaan yang menggunakan struktur penggajian formal tentunya

sudah menetapkan tingkat dan jangkauan gaji untuk semua pegawai. Gaji

pokok tahunan sering mencerminkan bagian kecil dari total kompensasi

dengan dua alasan. Pertama, secara khusus butuh waktu bertahun-tahun

jumlah gaji tahunan perusahaan mengecualikan sebagai pengeluaran

bisnis.

2. Bonus

Empat jenis bonus yang umum diberikan kepada pegawai eksekutif

yaitu :

1. Discretionary bonus

2. Performance-contingent bonus

3. Predetermined bonus

4. Target plan bonus

3. Insentif jangka pendek

Insentif ini diberikan untuk menilai berlangsungnya proses

pemenuhan tujuan strategis kompetitif.

Dalam kompensasi eksekutif juga terdapat komponen tunjangan

atau benefit. Tunjangan atau benefit yang dimaksud adalah sebagai

berikut :

1. Program perlindungan

Asuransi jiwa suplemental dan rencana pensiun suplemental

eksekutif membedakan program perlindungan antara pegawai eksekutif

dan pegawai lainnya. Tujuan perusahaan memberikan asuransi jiwa yaitu,

pertama, meningkatkan nilai harta milik eksekutif untuk diwariskan jika

pajak yang baik bagi eksekutif. Program pensiun suplemental didesain

untuk menyimpan benefit terbatas pada rencana terkualifikasi.

2. Perkuisit

Merupakan bagian integral kompensasi eksekutif, yang mencakup

sebagian besar benefit, dari makan siang gratis sampai penggunaan jet

perusahaan secara gratis. Perkuisit mempunyai dua tujuan, yang pertama

benefit ini mengakui status yang diperoleh eksekutif. Kedua, eksekutif

menggunakan tunjangan tersebut untuk kenyamanan pribadi atau alat

perusahaan untuk melakukan bisnis.

Terdapat tiga teori alternatif yang menjelaskan prinsip dan proses

dalam menetapkan kompensasi eksekutif, yaitu: agency theory, tournament theory, dan social comparison theory.

Agency theory, kepemilikan dibagi kepada banyak pemilik saham pada perusahaan besar dalam teori agen pemegang saham

mendelegasikan kontrol pada eksekutif atas untuk mewakili kepentingan

pemilik. Sebagai hasilnya eksekutif biasanya tidak memiliki kepentingan

yang sama seperti pemegang saham. Fitur ini membuat adanya

kemungkinan eksekutif mencari aktivitas yang memberikan manfaat

pada mereka sendiri daripada pemegang saham. Hal itu juga disebut

Tournament theory, memberikan keuntungan dengan kompensasi eksekutif sebagai hadiah dalam beberapa turnamen antara manajer

menengah dan atas dimana berkeinginan menjadi CEO.

Social comparison theory, menurut teori ini individu membutuhkan evaluasi untuk prestasi mereka, dengan membandingkan mereka dengan

individu lain. Dasar yang biasa digunakan yaitu karakteristik demografik

dan pekerjaan masing- masing.

7. Kepemilikan Saham Eksekutif

Menurut Darmadji dan Fakhruddin dalam Deitiana(2011) yang

dimaksud dengan saham adalah Sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut.

Menurut Tjiptono Darmaji dan Hendy M. Fakhrudin ( 2006 : 178 )

Saham dapat didefinisikan sebagai tanda atau pemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud

selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di

Saham dikenal dengan karakteristik “ imbal hasil tinggi, resiko

tinggi ”. Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan dan potensi resiko yang tinggi. Saham

memungkinkan investor untuk mendapatkan imbalan hasil atau capital

gain yang besar dalam waktu singkat. Namun seiring berfluktuasinya

harga saham, maka saham juga dapat membuat investor mengalami

kerugian besar dalam waktu singkat. Pembentukan harga saham terjadi

karena adanya permintaan ( demand ) dan penawaran ( supplay ) atas

saham tersebut. Dengan kata lain, harga saham terbentuk atas permintaan

dan penawaran saham.

Presentase kepemilikan saham menentukan struktur kepemilikan

di perusahaan, para pemegang sahama memiliki beberapa hak yang

hanya terdapat pada kepemilikan saham biasa (Ross, Westerfield, dan

Jordan, 2008), diantaranya adalah :

1)Hak suara dalam pemilihan langsung dewan direksi perusahaan. Jenis

voting yang dapat dilakukan oleh pemegang saham ada dua jenis yaitu

cumulative voting dan straight voting.

2)Hak proxy voting dimana pemegang saham dapat memberikan hak

suaranya kepada pihak tertentu di dalam rapat pemegang saham.

3)Hak mendapatkan dividen apabila perusahaan memutuskan untuk membagi

dividen pada periode tertentu.

4)Hak ambil bagian dalam likuidasi aset perusahaan setelah perusahaan

5)Hak suara dalam rapat pemegang saham luar biasa yang menentukan masa

depan perusahaan misalkan merjer, akuisisi, dan lain-lain.

6)Hak memiliki saham yang diterbitkan oleh perusahaan.

8. Prefererensi Risiko Eksekutif

Menurut Jones (2004) risiko merupakan kemungkinan pendapatan

yang diterima, dalam suatu investasi akan berbeda dengan pendapatan

yang diharapkan. Semakin besar penyimpanan antara hasil sesungguhnya

dengan hasil yang diharapkan, maka semakin besar risiko yang akan

ditanggung.

Ada beberapa definisi risiko , dibawah ini merupakan 3 definisi

risiko (ngapackers.blogspot.co.id) antara lain yaitu :

1) Risk is the chance of loss (Risiko adalah kans kerugian).

Chance of loss berhubungan dengan suatu exposure

(keterbukaan) terhadap kemungkinan kerugian. Dalam ilmu

statistik, chance dipergunakan untuk menunjukkan tingkat probabilitas akan munculnya situasi tertentu. Sebagian penulis

menolak definisi ini karena terdapat perbedaan antara tingkat

risiko dengan tingkat kerugian. Dalam hal chance of loss 100%, berarti kerugian adalah pasti sehingga risiko tidak ada.

Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada diantara nol dan satu. Namun, definisi ini

kurang cocok dipakai dalam analisis secara kuantitatif.

3) Risk is uncertainty (Risiko adalah ketidakpastian).

Uncertainty dapat bersifat subjective dan objective.

Subjective uncertainty merupakan penilaian individu terhadap situasi risiko yang didasarkan pada pengetahuan dan sikap

individu yang bersangkutan.Objective uncertainty akan dijelaskan pada dua definisi risiko berikut.

Menurut Hartono (2008) risiko pasti ada kaitanya dengan return

yang diperoleh oleh suatu perusahaan, bahwa risiko adalah suatu

penyimpangan atau deviasi dari outcome yang diterima dengan yang

diekspektasi. Dengan demikian dapat diartikan bahwa semakin besar

deviasi antara outcome yang diterima dengan yang diekspektasikan maka

dapat mengindikasikan semakin besar pula resiko yang ada. Seseorang

investor akan menghadapi risiko investasi berupa suatu kemungkinan

terjadinya perbedaan hasil yang diharapkan dengan hasil yang

benar-benar terjadi (Penman, 2007).

Preferensi risiko eksekutif merupakan konsekuensi yang akan

dimiliki eksekutif sebagai akibat tindakan yang diambilnya. Tindakan

eksekutif sebagai penentu keputusan akan mempertimbangkan berbagai

Eksekutif (pemimpin) yang mempunyai preferensi risk taker

memiliki suatu keberanian lebih dalam menentukan kebijakan meskipun

mengasilkan risiko yang tinggi. Tetapi, risk taker dengan keberaniannya

tersebut juga dituntut untuk menghasilkan cash flow yang tinggi. Hal

seperti itu dilakukan untuk menyeimbangkan risiko yang ditimbulkan

atas keberaniannya dalam mengambil suatu tindakan dan juga

suatukeputusan. Di antara berbagai keputusan eksekutif, terdapat suatu

keputusan yaitu untuk melakukan penghindaran pajak.

Menurut Budiman dan Setiyono (2012) menjelaskan bahwa

preferensi risiko dapat dibedakan menjadi risk taker dan risk averse yaitu

dengan cara mengukur risiko perusahaan yang dipimpinnya. Preferensi

risiko akan berpengaruh dalam pelaksanaan tugas seorang eksekutif.

Berdasarkan suatu teori yaitu teori tindakan beralasan, eksekutif dapat

menentukan keputusan berdasarkan informasi yang ada. Selain itu,

adanya alternatif pilihan serta kendali yang dimiliki eksekutif dalam

proses pengambilan keputusan membuat teori tindakan beralasan

semakin menjelaskan alasan preferensi risiko eksekutif (Hanafi dan

Harto, 2014).

9. Karakteristik Eksekutif

Eksekutif merupakan individu yang menempati sebuah posisi

penting dalam sistem kepemimpinan sebuah perusahaan atau suatu

tujuan suatu perusahaan dengan memberikan pengaruh terhadap

organisasi yang dipimpinnya sehingga dapat memiliki pengaruh yang

cukup besar kepada perusahaan serta pengaruh dalam pengambilan

keputusan memiliki resiko.

Ada 9 karakteristik yang dimiliki oleh eksekutif

(gudangonline.blogspot.co.id), antara lain sebagai berikut :

1) Keterusterangan

2) Kejelasan

3) Keterbukaan

4) Keinginan besar

5) Sikap tenang

6) Percaya diri

7) Ketulusan

8) Penuh pemikiran

9) Hangat

Menurut Low (2006) menyebutkan bahwa, eksekutif dalam

menjalankan tugasnya sebagai pimpinan perusahaan, memiliki dua

karakter yaitu sebagai risk taker dan risk averse. Eksekutif yang memiliki

karakter risk taker merupakan eksekutif yang lebih berani mengambil

keputusan dalam bisnisnya dan biasanya mempunyai dorongan yang kuat

untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang

lebih tinggi, (Maccrimon dan Wehrung, 1990). Eksekutif yang memiliki

hutang (Lewellen, 2003), hal ini dilakukan supaya perusahaan tumbuh

lebih cepat.

Tidak seperti risk taker, eksekutif yang memiliki karakter risk

averse merupakan eksekutif yang cenderung tidak menyukai resiko

sehingga kurang berani dalam mengambil keputusan bisnis. Eksekutif

risk averse jika mendapatkan peluang maka dia akan memilih resiko yang

lebih rendah (Low, 2006). Biasanya eksekutif yang mempunyai sifat risk

averse memiliki usia yang lebih tua, sudah lama memegang jabatan, dan

memiliki ketergantungan dengan perusahaan (Maccrimon dan Wehrung,

1990). Dibandingkan dengan risk taker, eksekutif risk averse lebih

menitik beratkan pada suatu keputusan-keputusan yang tidak

mengakibatkan resiko yang lebih besar.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan antara kompensasi Eksekutif dengan Penghindaran Pajak

Berdasarkan teori kepatuhan yang menyatakan bahwa pada

dasarnya tidak ada seorang wajib pajak yang secara sukarela atau secara

cuma-Cuma membayar pajak karena bagi wajib pajak hal tersebut

merupakan suatu beban karena dapat mengurangi penghasilan.

Berdasarkan hal tersebut seorang eksekutif sebagai pimpinan perusahaan

akan membuat suatu kebijakan penghindaran pajak jika ia mendapatkan

tinggi kepada eksekutif merupakan salah satu cara terbaik sebagai upaya

pelaksanaan efisiensi pajak perusahaan

Penelitian yang dilakukan oleh Desai dan Dharmapala (2006)

menunjukkan bahwa kompensasi yang diberikan kepada eksekutif tinggi

maka dapat menaikkan penghindaran pajak perusahaan yang

dipimpinnya. Hasil penelitian yang dilakukan oleh Rego dan Wilson

(2009) menunjukkan bahwa kompensasi yang diberikan kepada

eksekutif memiliki pengaruh positif terhadap penghindaran pajak

perusahaan, sedangkan hasil penelitian yang dilakukan oleh Irwan

(2012) menemukan bukti bahwa kompensasi yang diberikan kepada

eksekutif tidak memiliki pengaruh yang signifikan terhadap

penghindaran pajak perusahaan. Penelitian yang dilakukan oleh Puspita

dan Harto (2014) menunjukkan hasil bahwa kompensasi eksekutif tidak

memiliki pengaruh yang signifikan terhadap penghindaran pajak

sedangkan penelitian yang dilakukan oleh Hanafi dan Harto (2014)

menunjukkan hasil bahwa kompensasi eksekutif berpengaruh signifikan

dan positif terhadap penghindaran pajak perusahaan. Berdasarkan uraian

tersebut maka diturunkan hipotesis pertama yaitu :

H1 : Kompensasi Eksekutif berpengaruh positif terhadap penghindaran

pajak perusahaan

Disini kepemilikan saham dijelaskan oleh teori kepatuhan dimana suatu perusahaan oleh eksekutif mampu mempengaruhi penghindaran

pajak perusahaan. Teori ini berasumsi bahwa eksekutif sebagai seorang

individu akan melaksanakan sesuatu jika ia mendapatkan keuntungan

dari hal yang dilakukan tersebut. Dengan adanya kepemilikan saham,

seorang eksekutif juga menjadi bagian dari pemilik perusahaan. Sehingga

baik secara langsung maupun tidak langsung, aliran cash flow perusahaan yang baik menjadi harapan eksekutif agar ia mendapat keuntungan yang

lebih tinggi. Aliran kas perusahaan yang baik salah satunya dapat dicapai

dengan melakukan efisiensi beban pajak melalui penghindaran pajak

perusahaan.

Tolok ukur variabel kepemilikan saham menurut Irawan dalam

Hanafi dan Harto(2014) merupakan persentase kepemilikan saham oleh

eksekutif yang diungkapkan pada annual report perusahaan. Kepemilikan saham eksekutif diharapkan mampu meningkatkan kinerja perusahaan

diantaranya melalui penghindaran pajak perusahaan sebagai upaya

efisiensi pembayaran pajak. Hasil penelitian yang dilakukan oleh Hanafi

dan Harto (2014) menemukan hasil bahwa kepemilikan saham eksekutif

berpengaruh signifikan dan positif terhadap penghindaran pajak

perusahaan dan penelitian yang dilakukan oleh Zhou (2011), dalam

penelitiannya di Cina, menemukan hasil bahwa ada hubungan positif

antara proporsi pemegang saham pengendali dengan penghindaran pajak

Harto (2014) yang menunjukkan hasil bahwa kepemilikan saham

memiliki pengaruh negatif dan signifikan terhadap penghindaran pajak.

Dapat disimpulkan bahwa semakin besar kepemilikan saham yang

dimiliki oleh pemegang saham, maka perusahaan semakin agresif dalam

pengambilan keputusan dan hal ini berimplikasi pada penghindaran pajak

yang tinggi. Berdasarkan uraian diatas, hipotesis kedua dari penelitian ini

adalah:

H2 : Kepemilikan saham perusahaan oleh eksekutif berpengaruh

positif terhadap penghindaran pajak perusahaan

3. Hubungan antara Preferensi Risiko Eksekutif dengan Penghindaran Pajak

Eksekutif yang memiliki preferensi risk taker akan mempunyai keberanian yang lebih dalam menentukan kebijakan meskipun risikonya

tinggi. Tetapi, risk taker dengan keberaniayang tinggi tersebut juga

dituntut untuk menghasilkan cash flow yang tinggi. Hal tersebut

dilakukan untuk menyeimbangkan risiko yang ditimbulkan atas

keberaniannya dalam mengambil suatu tindakan dan suatu keputusan. Di

antara berbagai keputusan yang dilakukan eksekutif, terdapat suatu

keputusan untuk melakukan penghindaran pajak.

Penelitian yang dilakukan oleh Budiman (2012) menunjukkan hasil

bahwa eksekutif yang mempunyai preferensi risk taker berpengaruh

dilakukan oleh Chandra (2014) menunjukkan bahwa preferensi resiko

eksekutif berpengaruh positif signifikan terhadap penghindaran pajak.

Hasil penelitian yang dilakukan oleh Hanafi dan Harto (2014) juga

menemukan bukti bahwa preferensi risiko eksekutif berepengaruh

signifikan dan positif terhadap penghindaran pajak perusahaan.

Berdasarkan uraian diatas maka diturunkan hipotesis ketiga yaitu :

H3 : Preferensi Risiko Eksekutif berpengaruh positif terhadap

Penghindaran Pajak Perusahaan

4. Hubungan antara Karakteristik Eksekutif dengan Penghindaran Pajak

Karakter seorang eksekutif dibedakan menjadi dua yaitu risk taker

dan risk averse yang tercermin dari besar kecilnya risiko suatu perusahaan. Risk taker eksekutif memiliki keberanian yang tinggi dan berani mengambil risiko sedangkan Risk Averse cenderung tidak memiliki keberanian sehingga tidak berani mengambil risiko yang tinggi.

Semakin tinggi risiko suatu perusahaan, maka eksekutif cenderung akan

bersifat risk taker sehingga semakin tinggi kecenderungan melakukan penghindaran pajak dengan ditandai nilai CETR yang rendah (Mutaqqin,

2014). Sebaliknya semakin rendah risiko suatu perusahaan maka

eksekutif cenderung bersifat risk averse (Kristiani dan Jati, 2014)

Penelitian yang dilakukan Budiman dan Setiyono(2012); Dewi dan

Suardana(2015) menunjukkan hasil bahwa karakter eksekutif

berpengaruh positif terhadap penghindaran pajak . Semakin eksekutif

bersifat risk taker maka akan semakin tinggi pula aktivitas penghindaran pajak yang dilakukan oleh perusahaan. Berbeda dengan hasil penelitian

dari Indarti dan Winoto (2015) yang menyatakan bahwa karakter

eksekutif berpengaruh negatif terhadap penghindaran pajak. Tingkat

risiko perusahaan yang lebih rendah mengindikasikan karakter eksekutif

lebih memiliki sifat risk averse, dimana seorang eksekutif cenderung tidak menyukai risiko sehingga kurang berani atau tidak berani dalam

mengambil suatu keputusan untuk melakukan penghindaran pajak.

Berdasarkan uraian tersebut maka diturunkan hipotesis ke empat yaitu :

H4: Karakter eksekutif berpengaruh positif terhadap penghindaran pajak

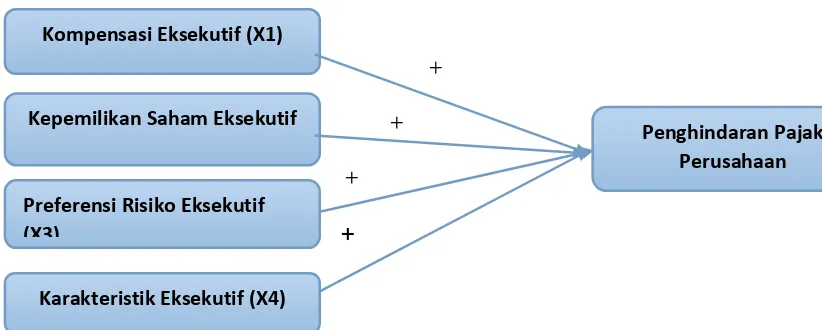

C. Model Penelitian

+

+

+

+

Gambar 2. Model Penelitian Kompensasi Eksekutif (X1)

Kepemilikan Saham Eksekutif

( X2)

Preferensi Risiko Eksekutif (X3)

Karakteristik Eksekutif (X4)