ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI

VARIABEL INTERVENING

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

TESIS

Oleh :

WIDY HASTUTY HASAN 107017085/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI

VARIABEL INTERVENING

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh :

WIDY HASTUTY HASAN 107017085/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN

UKURAN PERUSAHAAN SEBAGAI VARIABEL INTERVENING.

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

Nama Mahasiswa : WIDY HASTUTY HASAN Nomor Pokok : 107017085

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA)

Ketua Anggota

(Drs. Hasan Sakti Siregar,M.Si,AK)

Ketua Program Studi Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Erman Munir,M.Sc)

Telah Diuji Pada Tanggal : 04 Juli 2013

PANITIA PENGUJI TESIS:

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Hasan Sakti Siregar,M.Si,AK

2. Dr. HB.Tarmizi, SU 3. Drs. Rasdianto, MA, Ak

PERNYATAAN

Judul Tesis

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL INTERVENING

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku

Medan, 10 Juni 2013 Penulis,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Manajemen Laba Dengan Ukuran Perusahaan Sebagai Variabel Intervening (Studi Pada Perusahaan Perbankan di Indonesia) sebagai salah satu persyaratan pemenuhan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr Syahril Pasaribu, DTH&H,M.Sc (CTM),Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Sekolah Pasca sarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembimbing utama penulis dalam meyusun tesis ini yang telah banyak memberikan saran dan arahan kepada penulis.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak, Bapak Dr. HB. Tarmizi SU, Bapak Drs. Rasdianto, MA, Ak selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan tesis ini. 6. Seluruh Bapak/Ibu dosen dan Staf pada Program Magister Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

7. Suami penulis tercinta Jack Sulaiman Nasution, SE yang telah memberikan bantuan, saran, motivasi, dukungan, baik dukungan moril maupun dukungan materil yang diberikan dengan tulus. Dan juga anak-anak penulis tersayang Haudrey Annisa Puteri Nasution dan Haqqi Ourieck Putera Nasution yang selalu memberikan doa dan semangat bagi penulis dalam menyelesaikan tesis ini.

8. Kedua orang tua penulis yaitu Bapak Hasan Basri dan Ibu Nurjani br Situmorang serta adik-adik penulis yang tiada henti mendoakan dan memberikan semangat kepada penulis dalam menyelesaikan tesis ini.

9. Bp. Aliudin Pohan selaku Direktur Utama PT. ASSA terima kasih atas izin dan dukungan baik moril dan materil yang telah diberikan kepada penulis dan terima kasih pada rekan-rekan kerja penulis di PT.ASSA Medan atas supportnya kepada penulis.

10. Kak Dory, Kak Yusna dan staf bagian administrasi lainnya yang telah banyak membantu dalam pengurusan administrasi untuk selesai dari Sekolah Pascasarjana ini.

12. Teman-teman seperjuangan menyusun tesis Rike, Imes, Anggela, Choms, Nisa, dan Togi terima kasih banyak atas segala bantuan dan supportnya. 13. Teman-teman sesama stambuk 2011 lainnya yang tidak mungkin disebutkan

satu per satu, yang telah membantu dan memberikan dukungan dan motivasi. Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan. Namun demikian besar harapan penulis, tesis ini bermanfaat bagi para investor dalam memprediksi harga saham, serta bagi peneliti-peneliti selanjutnya yang tertarik untuk meneliti pada bidang yang sama.

Medan, 10 Juni 2013 Penulis,

RIWAYAT HIDUP

1. Nama : Widy Hastuty Hasan 2. Tempat/Tgl Lahir : Sibolga / 13 Oktober 1975

3. Agama : Islam

4. Pekerjaan : Manager Financial&Accounting PT.ASSA 5. Orang tua

a. Bapak : Hasan Basri Pekerjaan : Karyawan Swasta b. Ibu : Nurjani br Situmorang Pekerjaan : Ibu Rumah Tangga

6. Alamat : Jl.Eka Warni VI no. 6 Medan 7. Pendidikan

a. 1980-1982 : TK Sibolga

b. 1982-1988 : SD Negeri 081239 Sibolga c. 1988-1991 : SLTP Negeri 1 Sibolga d. 1991-1994 : SMEA Negeri Sibolga

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP ……… vi

DAFTAR ISI ………. vii

DAFTAR TABEL ………. x

DAFTAR GAMBAR ……….... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Originalitas Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Earning Management (Manajemen Laba) ... 10

2.1.2 Teori Keagenan (Agency Theory) ... 12

2.1.3 Teori Asimetri Informasi ... 13

2.1.4 Kepemilikan Institusionalterhadap Manajemen Laba .. 14

2.1.5 Kepemilikan Manajerial terhadap Manajemen Laba... 16

2.1.7 Keahlian AnggotaKomite Audit terhadap

Manajemen Laba... 21

2.1.8 Hubungan Jumlah Pertemuan Anggota Komite Audit dengan Manajemen Laba... 22

2.1.9 Ukuran Perusahaan sebagai Intervening Variabel ... 22

2.2 Review Penelitan Terdahulu ... 23

BAB III KERANGKA KONSEPTUAL ... 26

3.1. Kerangka Konsep ... 26

3.1.1 Kerangka Konseptual Sebelum Uji Faktor ... 26

3.1.1 Kerangka Konseptual Setelah Uji Faktor ... 27

3.2. Hipotesis Penelitian ... 29

BAB IV METODE PENELITIAN ... 30

4.1. Jenis Penelitian ... 30

4.2. Jenis dan Sumber Data ... 30

4.3. Populasi dan Sampel ... 30

4.4. Definisi Operasional dan Metode Pengukuran Variabel ... 33

4.5. Uji Faktor ... 36

4.6. Metode Analisis Data ... 37

4.6.1 Metode Analisis Data ... 37

4.6.2 Uji Normalitas ... 38

4.6.4 Uji Hipotesis ... 39

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 43

5.1. Hasil Penelitian ... 43

5.1.1 Hasil Uji Faktor ... 43

5.1.2 Deskriptif Statistik Variabel Penelitian ... 45

5.1.3 Hasil Pengujian Asumsi Klasik Sebelum Transformasi 48 5.1.4 Deskriptif Statistik Setelah Transformasi ... 50

5.1.5 Hasil Pengujian Asumsi Klasik Setelah Transformasi.. 51

5.2 Hasil Pengujian Hipoteris Pertama ... 56

5.3 Hasil Pengujian Hipoteris Kedua ... 62

5.4 Pembahasan ... 81

5.4.1 Pembahasan Hipotesis Pertama ... 81

5.4.2 Pembahasan Hipotesis Kedua ... 87

BAB VI KESIMPULAN DAN KETERBATASAN... 89

6.1 Kesimpulan ... 89

6.2 Keterbatasan ... 90

6.3 Saran ... 90

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Review Penelitian Terdahulu ……… ... 25

Tabel 4.1 Daftar Pemilihan Sampel ……… 31

Tebel 4.2 Daftar Nama Sampel Tahun 2005-2011 ... 32

Tebel 4.3 Operasional Variabel ... 35

Tebel 4.4 Durbin Watson ... 40

Tabel 5.1 Uji Faktor dengan KMO and Bartlett’s Test ... 43

Tebel 5.2 Uji Anti-image Matrices ... 44

Tabel 5.3 Statistik Deskriptif Penelitian ... 45

Tabel 5.4 Hasil Pengujian Normalitas Model Sebelum Transformasi ………50

Tabel 5.5 Statistik Deskripsi Penelitian Setelah Transformasi ………….... 51

Tabel 5.6 Hasil Pengujian Normalitas Model Setelah Transformasi …..… ... 53

Tabel 5.7 Hasil Pengujian Asumsi Multikolinieritas Setelah Transformasi .... 54

Tabel 5.8 Hasil Pengujian Asumsi Autokorelasi Setelah Transformasi ... 55

Tabel 5.9 Hasil Analisis Regresi Hipotesis Pertama……….57

Tabel 5.10 Hasil Regresi Uji F ... 59

Tebel 5.11 Hasil Regresi Uji t ... 60

Tabel 5.12 Modal Summary ... 63

Tabel 5.13 Anova ……… ... 64

Tabel 5.15 Modal Summary ... 65

Tabel 5.16 Anova ……….. ... 65

Tabel 5.17 Coefficients ……… ... 65

Tabel 5.18 Modal Summary ... 67

Tabel 5.19 Anova ……….. ... 67

Tabel 5.20 Coefficients ……… ... 68

Tabel 5.21 Modal Summary ... 68

Tabel 5.22 Anova ……….. ... 69

Tabel 5.23 Coefficients ……… ... 69

Tabel 5.24 Modal Summary ... 71

Tabel 5.25 Anova ……….. ... 71

Tabel 5.26 Coefficients ……… ... 71

Tabel 5.27 Modal Summary ... 72

Tabel 5.28 Anova ……….. ... 72

Tabel 5.29 Coefficients ……… ... 73

Tabel 5.30 Modal Summary ... 75

Tabel 5.31 Anova ……….. ... 75

Tabel 5.32 Coefficients ……… ... 75

Tabel 5.33 Modal Summary ... 76

Tabel 5.34 Anova ……….. ... 76

Tabel 5.35 Coefficients ……… ... 76

Tabel 5.37 Anova ……….. ... 78

Tabel 5.38 Coefficients ……… ... 79

Tabel 5.39 Modal Summary ... 79

Tabel 5.40 Anova ……….. ... 80

DAFTAR GAMBAR

No Judul Halaman

Gambar 3.1 Kerangka Konseptual (Sebelum Uji Faktor) ... 26

Gambar 3.2 Kerangka Konseptual (Sesudah Uji Faktor)... 27

Gambar 5.1 Normal P-Plot Sebelum Transformasi ... 49

Gambar 5.2 Normal P-Plot Residual Setelah Transformasi... 52

Gambar 5.3 Grafik Uji Heteroskedastisitas ... 56

Gambar 5.4Kerangka Model Analisis Jalur Kepemilikan Institusional terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening ... 63

Gambar 5.5Kerangka Model Analisis Jalur Kepemilikan Mnajerial terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening ... 67

Gambar 5.6Kerangka Model Analisis Jalur Komite Audit terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening ... 70

Gambar 5.7Kerangka Model Analisis Jalur Keahlian Anggota Komite Audit terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening ... 74

DAFTAR LAMPIRAN

No Judul Halaman

1 . Daftar Pemilihan Sampel Tahun 2005……… 95

2. Daftar Pemilihan Sampel Tahun 2006……… 96

3. Daftar Pemilihan Sampel Tahun 2007……… 97

4. Daftar Pemilihan Sampel Tahun 2008……… 98

5. Daftar Pemilihan Sampel Tahun 2009……… 99

6. Daftar Pemilihan Sampel Tahun 2010……… 100

7. Daftar Pemilihan Sampel Tahun 2011……… 101

8. Tabel Factor Analysis ……… 102

9. Tabel Hasil Regresi Uji F & Uji t ……….. 103

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI

VARIABEL INTERVENING

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis Faktor-faktor yang mempengaruhi Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit secara simultan dan secara parsial terhadap Manajemen Laba dan Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening. Jenis penelitian ini kausal komperatif dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah seluruh emiten perbankan di BEI tahun 2005-2011 sejumlah 30 bank. Berdasarkan kriteria purposive sampling sampel yang memenuhi kriteria dalam penelitian ini sebanyak 24 sampel dikali 7 tahun sehingga berjumlah 168 sampel. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk uji faktor, metode uji statistik regresi linier berganda untuk hipotesis pertama dan sebelumnya melakukan uji asumsi klasik. Sedangkan untuk hipotesis kedua menggunakan metode analisis jalur (path analysis) dengan menggunakan software SPSS. Hasil penelitian ini membuktikan bahwa secara simultan Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit berpengaruh positif dan signifikan terhadap Manajeman Laba, secara parsial variabel Kepemilikan Institusional dan Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen Laba. Berdasarkan analisis jalur hubungan varibel Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah pertemuan Anggota Komite Audit mempunyai hubungan langsung terhadap Manajemen Laba. Sedangkan Ukuran Perusahaan tidak mediasi hubungan Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap Manajemen Laba.

THE ANALYSIS OF FACTORS INFLUENCING EARNINGS MANAGEMENT WITH FIRM SIZE AS

INTERVENING VARIABLE

(STUDY ON BANKING COMPANIES IN INDONESIA)

ABSTRACT

The purpose of this research was to determine the influence of Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Number of Member Audit Committee Meetings simultaneously and partially influencing earnings management and Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and the number of meetings of the Audit Committee Member of the Management Company's influencing earnings management with firm size as Intervening variables. The Population of this study was all listed banks in the Stock Exchange in 2005 to 2011 and amount were 30 banks. And 24 banks were selected to be the samples for this research through purposive sampling technique. The method of analysis used in this research was a quantitative method, with regression testing to test the classical assumption before getting the best research model. Independent variables in this study was Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number while the dependent variable is earnings management and firm size as an intervening variable. Results of this research demonstrate that simultaneously Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number of have a positive and significant effect on earnings management, partially Institutional Ownership and Managerial Ownership has significant effect on earnings management. Based on the value of path analysis, the relationship between Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number has direct links to the Earnings Management and Firm Size as an intervening variable or simply mediating all the factors has no direct relationship.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MANAJEMEN LABA DENGAN UKURAN PERUSAHAAN SEBAGAI

VARIABEL INTERVENING

(STUDI PADA PERUSAHAAN PERBANKAN DI INDONESIA)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis Faktor-faktor yang mempengaruhi Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit secara simultan dan secara parsial terhadap Manajemen Laba dan Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening. Jenis penelitian ini kausal komperatif dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah seluruh emiten perbankan di BEI tahun 2005-2011 sejumlah 30 bank. Berdasarkan kriteria purposive sampling sampel yang memenuhi kriteria dalam penelitian ini sebanyak 24 sampel dikali 7 tahun sehingga berjumlah 168 sampel. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk uji faktor, metode uji statistik regresi linier berganda untuk hipotesis pertama dan sebelumnya melakukan uji asumsi klasik. Sedangkan untuk hipotesis kedua menggunakan metode analisis jalur (path analysis) dengan menggunakan software SPSS. Hasil penelitian ini membuktikan bahwa secara simultan Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit berpengaruh positif dan signifikan terhadap Manajeman Laba, secara parsial variabel Kepemilikan Institusional dan Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen Laba. Berdasarkan analisis jalur hubungan varibel Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah pertemuan Anggota Komite Audit mempunyai hubungan langsung terhadap Manajemen Laba. Sedangkan Ukuran Perusahaan tidak mediasi hubungan Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap Manajemen Laba.

THE ANALYSIS OF FACTORS INFLUENCING EARNINGS MANAGEMENT WITH FIRM SIZE AS

INTERVENING VARIABLE

(STUDY ON BANKING COMPANIES IN INDONESIA)

ABSTRACT

The purpose of this research was to determine the influence of Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Number of Member Audit Committee Meetings simultaneously and partially influencing earnings management and Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and the number of meetings of the Audit Committee Member of the Management Company's influencing earnings management with firm size as Intervening variables. The Population of this study was all listed banks in the Stock Exchange in 2005 to 2011 and amount were 30 banks. And 24 banks were selected to be the samples for this research through purposive sampling technique. The method of analysis used in this research was a quantitative method, with regression testing to test the classical assumption before getting the best research model. Independent variables in this study was Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number while the dependent variable is earnings management and firm size as an intervening variable. Results of this research demonstrate that simultaneously Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number of have a positive and significant effect on earnings management, partially Institutional Ownership and Managerial Ownership has significant effect on earnings management. Based on the value of path analysis, the relationship between Institutional Ownership, Managerial Ownership, Audit Committee, Member of Audit Committee Expertise and Member of Audit Committee Meetings Number has direct links to the Earnings Management and Firm Size as an intervening variable or simply mediating all the factors has no direct relationship.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Income statement perusahaan merupakan komponen penting yang

seringkali dijadikan alat untuk menginformasikan kinerja perusahaan khususnya laba. Laba sebagai salah satu informasi potensial yang terkandung di dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal perusahaan. Informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, dan menaksir risiko investasi. Disamping itu informasi laba juga dapat digunakan oleh pemilik maupun pihak-pihak lain yang berkepentingan dalam membantu memprediksi earning power perusahaan di masa yang akan datang.

Jakarta No. Kep-315/BEJ/062000 yang kemudian diubah dengan keputusan Direksi PT Bursa Efek Jakarta Nomor Kep-339/BEJ/072001), butir F.1.f menyebutkan bahwa perusahaan tercatat dilarang untuk melakukan tindakan rekayasa keterbukaan informasi.

Teori keagenan (Agency theory) menyatakan, manajemen memiliki informasi yang lebih banyak mengenai perusahaan dibandingkan pemilik perusahaan yang sering terdorong untuk melakukan tindakan yang dapat memaksimalkan keuntungan dirinya sendiri (dysfunctional behaviour) dan atau perusahaannya. Adanya kecenderungan untuk lebih memperhatikan kondisi laba perusahaan ini, telah disadari oleh pihak manajemen, khususnya yang menyangkut kinerjanya yang diukur atas dasar informasi tersebut, telah mendorong terjadinya berbagai penyimpangan prilaku (dysfunctional behavior). Satu dari berbagai bentuk dari manajemen laba adalah perataan laba (income smoothing) yang pada dasarnya merupakan tindakan yang dinilai bertentangan dengan tujuan perusahaan. Adanya perubahan informasi atas laba bersih suatu perusahaan melalui berbagai cara akan memberikan dampak yang cukup berpengaruh terhadap tindak lanjut para pengguna informasi yang bersangkutan.

political cost hypothesis dalam teori akuntansi positif dikemukakan bahwa

perusahaan besar cenderung untuk melakukan pengelolaan atas laba di antaranya melakukan income decreasing saat memperoleh laba tinggi untuk menghindari munculnya peraturan baru dari pemerintah, contohnya menaikkan pajak penghasilan perusahaan.

Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lain, misalnya suatu bank harus memenuhi kriteria CAAR minimum. Bank Indonesia menggunakan laporan keuangan sebagai dasar dalam penentuan status suatu bank (apakah bank tersebut merupakan bank yang sehat atau tidak). Oleh karena itu, manajer mempunyai inisiatif untuk melakukan manajemen laba supaya perusahaan mereka dapat memenuhi kriteria yang disyaratkan oleh BI (Setiawati dan Na’im, 2001, dan Rahmawati dan Baridwan, 2006).

Masalah tersebut dinilai sangat mengganggu keakuratan informasi laporan keuangan yang seharusnya dapat diandalkan dalam pengambilan keputusan. Dalam agency theory praktik perataan laba merupakan satu bentuk masalah agency antara pemilik yang pada prinsipnya menginginkan informasi yang dilaporkan adalah akurat dan benar, sedangkan manajer dilain pihak memiliki peluang untuk memanipulasi laporan keuangan dalam rangka mencapai kemakmurannya (Cruthley dan Hansen, 1999). Disamping hal tersebut juga adanya information asymmetry (ketidakmerataan informasi) antara manajer dengan pemegang saham, dimana dalam keadaan seperti ini manajer merupakan pihak yang memiliki informasi lebih banyak secara keseluruhan dibandingkan pemilik.

Tindakan manajemen perusahaan untuk melakukan perataan laba umumnya didasarkan atas berbagai alasan. Diantaranya untuk memuaskan kepentingan pemilik perusahaan, seperti menaikkan nilai perusahaan, sehingga muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah, menaikkan harga saham perusahaan, maupun untuk memuaskan kepentingannya pribadi (oportunistik), seperti mempertahankan posisi jabatannya dan mendapatkan kompensasi.

publik. Contoh dan kasus tersebut adalah adanya kasus manajemen laba yang berhubungan dengan kecurangan manajemen perusahaan (seperti kasus waste management dan kasus WorldCom) dan kebangkrutan Enron.

Komite audit merupakan komponen GCG yang berperan penting dalam sistem pelaporan keuangan yaitu dengan mengawasi partisipasi manajemen dan auditor independen dalam proses pelaporan keuangan. Komite audit bertugas membantu dewan komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen (Komite Nasional Kebijakan Governance 2006). Dengan adanya komite audit yang efektif diharapkan tindak manajemen laba dapat dibatasi.

Dalam penelitian ini yang menjadi objek penelitian penulis adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan replikasi dari penelitian terdahulu, dengan menggunakan beberapa variabel yang sama dan menambahkan variabel kepemilikan institusional dan variabel kepemilikan manajerial.

saham. Hal ini mungkin terjadi karena adanya perbedaan informasi yang dimiliki oleh keduanya. Perbedaan informasi ini disebut sebagai asymmetric information.

Pihak pemilik dapat membatasi divergensi kepentingannya dengan memberikan tingkat insentif yang layak kepada manajer dan harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah hazard dari manajer. Biaya-biaya tersebut disebut sebagai biaya keagenan atau agency cost. Ada beberapa pendekatan yang dapat dilakukan untuk mengurangi agency

cost, diantaranya adalah pertama, dengan meningkatkan kepemilikan dari dalam

(insider ownership) atau kepemilikan manajerial, menurut Jensen dan Meckling (1976) penambahan kepemilikan manajerial memiliki keuntungan untuk mensejajarkan kepentingan manajer dan pemegang saham. Kedua, dengan menggunakan kebijakan hutang. pemegang saham akan melakukan monitoring terhadap manajemen namun bila biaya monitoring tersebut terlalu tinggi maka mereka akan menggunakan pihak ketiga (debtholders dan atau bondholders) untuk membantu mereka melakukan monitoring. Debtholders yang sudah menanamkan dananya di perusahaan dengan sendirinya akan berusaha melakukan pengawasan terhadap penggunaan dana tersebut. Ketiga, melalui peningkatan Dividend Payout Ratio (DPR) atau rasio dividen terhadap laba bersih. Crutchley

saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

Atas fenomena tersebut maka peneliti tertarik meneliti dengan judul : Analisis Faktor-faktor yang Mempengaruhi Manajemen Laba dengan Ukuran Perusahaan Sebagai Variabel Intervening (Studi Pada Perusahaan Perbankan yang Go Public di Indonesia).

1.2. Rumusan Masalah Penelitian

Dari uraian latar belakang penelitian di atas maka dapat dirumuskan pokok-pokok permasalahan yang akan dilakukan pembahasan pada penelitian ini, yaitu :

1. Apakah Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Audit berpengaruh secara simultan dan secara parsial terhadap manajemen laba?

1.3. Tujuan Penelitian

Tujuan dari penelitian yang akan dilakukan ini adalah untuk mengetahui :

1. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit secara simultan dan secara parsial terhadap manajemen laba. 2. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komite

Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap manajemen laba dengan Ukuran Perusahaan sebagai variabel Intervening.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penyusunan tesis ini adalah sebagai berikut:

1. Penelitian ini diharapkan dapat memberikan gambaran tentang Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial , Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai variabel Intervening.

2. Selain itu juga dapat memberikan informasi dan masukan yang dibutuhkan oleh pemegang saham, kreditur dan pihak-pihak terkait lainnya

4. Sebagai bahan tambahan dan informasi bagi masyarakat dan mahasiswa yang ingin melakukan penelitian selanjutnya.

1.5. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Earning Management (Manajemen Laba)

Earning management adalah suatu konsep yang dilakukan perusahaan

dalam mengelola laporan keuangan supaya laporan keuangan tampak terlihat memiliki kualitas (quality of financial reporting) (Suhendah, 2005). Laporan keuangan yang paling sering dimanipulasi oleh perusahaan adalah laporan rugi laba. Earnings management adalah tindakan manajemen untuk mempengaruhi income yang dilaporkan dan laporan tersebut akan memberikan informasi

keuntungan ekonomis yang tidak benar, karena alasan telah melaporkan earnings pada tingkat yang diinginkan manajer. Namun tindakan yang dilakukan tersebut masih dalam batas-batas prinsip akuntansi yang berlaku umum.

penentuan estimasi piutang tak tertagih, peninjauan kembali nilai residu penyusutan dan lain sebagainya.

Jika dihubungkan dengan praktik perataan laba (income smoothing), maka perataan laba merupakan satu dari berbagai pola praktik manajemen laba yang dilakukan perusahaan bahwa perataan laba merupakan satu jenis manajemen laba yang sengaja dilakukan oleh pihak manajemen untuk tujuan tertentu.

Menurut Jumingan (2003) seperti yang dikutip oleh Suhendah (2005), earning management merupakan suatu proses yang disengaja, menurut standar

akuntansi keuangan untuk mengarahkan pelaporan laba pada tingkat tertentu. Adapun yang termasuk dalam kategori earning management ialah:

1. Discretionary accrual 2. Income smoothing

3. Manipulasi alokasi pendapatan/biaya.

4. Perubahan metode akuntansi dan struktur modal.

Menurut Gerald dan Jensen (2001) bahwa Earning management (manajemen laba) memiliki cakupan yang lebih luas daripada income smoothing (perataan laba), karena manajemen percaya bahwa reaksi pasar didasarkan pada pengungkapan informasi akuntansi sehingga perilaku laba merupakan aspek penentuan resiko pasar entitas usaha.

Suhendah (2005) menyatakan bahwa ada 3 faktor yang dapat dikaitkan dengan munculnya praktik manajemen laba oleh manajer demi menunjukkan prestasinya, yaitu:

2. penerapan suatu kebijaksanaan akuntansi yang wajib (adoption of mandatory accounting changes),

3. perubahan akuntansi secara sukarela (voluntary accounting changes).

2.1.2. Teori Keagenan (Agency Theory)

Perusahaan merupakan pusat perjanjian kontrak antara berbagai pihak yang masing-masing memiliki kepentingan berbeda, yaitu pemegang saham, manajemen yang diwakili oleh manajer, supplier dan pihak-pihak lainnya termasuk calon investor dan karyawan. Teori yang menjelaskan hubungan antara pihak-pihak tersebut (pihak principal dan agent) disebut teori keagenan (agency theory). Masalah yang mendasari dari teori keagenan adalah konflik kepentingan

antara pemilik dan manajer dalam perusahaan tersebut. Manajer yang disebut agent dan pemilik yang disebut principal merupakan dua pihak yang masing-masing memiliki tujuan berbeda dalam mengendalikan perusahaan terutama menyangkut bagaimana memaksimumkan kepuasan dan kepentingan dari hasil yang dicapai melalui aktivitas usaha.

Wolk et. al, (2001:100) menyebutkan bahwa perbedaan kepentingan yang terdapat dalam perusahaan antar pemilik dan manajer merupakan dua kepentingan

yang saling berbeda. Pemilik perusahaan lebih tertarik untuk memaksimalkan return on investment (ROI) dan menginginkan security prices (kestabilan harga),

Sementara menurut Hendriksen (2000:221) menjelaskan dua kepentingan antara pemilik dan manajer lebih mengarah kepada resiko bisnis usaha. Pemilik yang pada dasarnya lebih memilih untuk menghindari resiko sedangkan manajemen yang diwakili oleh manajer menganggap tidak terdapat perbedaan resiko yang ada dalam perusahaan. Dilema yang muncul antara kedua pihak tersebut menciptakan sebuah hubungan yang akan mendorong timbulnya biaya keagenan (agency cost), dimana biaya ini merupakan penurunan kesejahteraan yang dialami oleh prinsipal dan kepentingan agen.

Akibat dari konflik kepentingan yang pada dasarnya masih terus terjadi antara prinsipal dan agen, maka dalam hal ini manajer berusaha untuk melakukan upaya-upaya tertentu dalam menjaga keseimbangan kondisi yang diharapkan. Upaya yang umum dilakukan manajer adalah melalui earnings management (manajemen laba) yang satu diantaranya adalah income smoothing (perataan laba). Tindakan ini ditempuh melalui pemilihan prosedur akuntansi yang dinilai dapat membantu manajer dalam pengambilan keputusan menyangkut tujuan yang hendak dicapai, misalnya mempermudah perusahaan dalam memperoleh pinjaman dengan persyaratan yang menguntungkan serta menarik minat investor.

2.1.3. Teori Asimetri Informasi (Information Asymmetry Theory)

perusahaan yang dapat dilihat perkembangannya dapat pula mempengaruhi terjadinya ketidakmerataan informasi ini. Nelson (2003) juga mengemukakan bahwa terdapat beberapa kondisi perusahaan yang dapat menimbulkan kondisi information asymmetry yaitu perusahaan yang sangat besar, memiliki penyebaran

secara geografis, memiliki produk yang beragam serta membutuhkan teknologi. Hal ini jelas akan memberikan pengaruh kepada investor dimana akan sulit secara objektif dalam membedakan antara perusahaan yang berkualitas tinggi dengan perusahaan yang berkualitas rendah.

Menurut Klien (2002) beberapa perusahaan yang menjalankan transaksi bisnisnya kemungkinan akan memiliki suatu keuntungan dari sisi informasi dibandingkan yang lain. Terdapat dua jenis information asymmetry yang mengakibatkan keuntungan tersebut yaitu adverse selection dan moral harzard.

2.1.4. Kepemilikan Institusional tehadap Manajemen Laba

Dengan tingginya kepemilikan institusional , para investor institusional akan mendapatkan kesempatan kontrol perusahaan yang lebih sedikit. Ini berarti bahwa hubungan antara kepemilikan institusional adalah negatif. Risiko mempunyai hubungan negatif dan signifikan terhadap kepemilikan institusional. Tingginya risiko yang dihadapi perusahaan meningkatkan risiko kebangkrutan dan volatilitas dari pendapatan, hal ini akan mengurangi minat institusi untuk melakukan investasi pada saham perusahaan itu karena institusi lebih mementingkan pada stabilitas pendapatan.

Menurut Crutchley et al (1999), pengaruh kebijakan institusional terhadap manajemen laba adalah positif. Kebijakan institusional berupa hutang yang tinggi menyebabkan perusahaan dimonitor oleh pihak debtholders. Karena monitoring dalam perusahaan yang ketat tadi menyebabkan manajer akan bertindak sesuai dengan kepentingan debtholders dan shareholders, sehingga kondisi ini akan menarik masuknya kepemilikan institusional.

Variabel kepemilikan institusional mempunyai pengaruh positif terhadap kepemilikan institusional. Dari sudut pandang investor, investor institusional mungkin akan lebih tertarik untuk berinvestasi pada saham dengan dividen yang tinggi dan mekanisme monitoring yang ketat.

terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance. Beasley (2001) menyarankan bahwa masuknya dewan

komisaris yang berasal dari luar perusahaan meningkatkan efektivitas dewan tersebut dalam mengawasi manajemen untuk mencegah kecurangan laporan keuangan. Hasil penelitiannya juga melaporkan bahwa komposisi dewan komisaris lebih penting untuk mengurangi terjadinya kecurangan pelaporan keuangan, daripada kehadiran komite audit. Analisis lain dalam penelitian ini menunjukkan bahwa karakteristik komisaris yang berasal dari luar perusahaan (outsider director) juga berpengaruh terhadap kecenderungan terjadinya kecurangan pelaporan keuangan.

2.1.5. Kepemilikan Manajerial tehadap Manajemen Laba

Wahyudi (2006) menemukan kepemilikan manajerial berpengaruh secara positif terhadap manajemen laba. Kepemilikan manajerial secara mayoritas akan mengurangi kemungkinan perusahaan untuk diakuisisi, sehingga meningkatkan keinginan manajer untuk memperbesar kepemilikan pada perusahaan. Namun sebaliknya, semakin tinggi kepemilikan manajerial maka akan semakin meningkatkan pengawasan pihak eksternal terhadap perusahaan.

Hubungan antara dividen dan kepemilikan manajerial dapat dijelaskan melalui free cash flow hypothesis (FCF) (Jensen, 1976). Melalui hipotesis ini kebijakan dividen digunakan untuk mempengaruhi kepemilikan manajerial sehingga mengurangi biaya keagenan yang berkaitan dengan FCF. Penelitian tersebut membuktikan bahwa terdapat hubungan substitusi antara kebijakan dividen dan kepemilikan manajerial.

manajer untuk bertindak konsumtif karena adanya pengawasan dari berbagai pihak, tetapi ketika kepemilikan saham perusahaan tinggi maka meningkatnya kepemilikan manajerial akan menimbulkan adanya management entrenchment

Selanjutnya J

yaitu suatu posisi kepemilikan dimana manajer dapat dengan bebas memaksimumkan utilitasnya tanpa takut adanya akuisisi dari perusahaan lain.

ensen (1976) menyatakan penyebab konflik antara manajer dengan pemegang saham adalah perbedaan dalam pembuatan keputusan yang berkaitan dengan aktivitas pencarian dana (financing decision) dan pembuatan keputusan yang berkaitan dengan bagaimana dana yang diperoleh diinvestasikan. Dalam aktivitas pencarian dana, manajemen menginginkan untuk mencari sumber pendanaan dengan biaya sekecil mungkin sehingga mampu meningkatkan laba perusahaan. Dalam pengambilan keputusan yang berkaitan dengan dana yang diperoleh, manajer cenderung memilih untuk menginvestasikan dananya pada proyek dengan resiko rendah, tetapi investor cenderung untuk memilih proyek dengan resiko tinggi karena resiko yang tinggi mencerminkan return

Masalah keagenan bisa terjadi karena adanya

yang akan diperoleh juga tinggi.

Asymmetric

mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang terkait tersebut. Namun dengan munculnya mekanisme pengawasan tersebut akan memunculkan biaya yang disebut agency cost.

oportunistik mungkin justru tinggi. Kemungkinannya karena perusahaan yang go public tersebut hanya dijadikan sebagai sarana untuk mengumpulkan dana dari masyarakat untuk digunakan oleh kelompok perusahaannya di Indonesia.

2.1.6. Kaitan Komite Audit tehadap Manajemen Laba

Berdasarkan peraturan BI No.8/4/PBI/2006 menyatakan tentang tugas komite audit adalah melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan proses pelaporan keuangan. Suryana (2004) menguji pengaruh interaksi antara komite audit terhadap praktik manajemen laba. Dengan menggunakan sampel perusahaan non financial yang listing di BEJ untuk tahun 2001 hingga 2002, menunjukkan interaksi dewan komisaris dengan komite audit justru berpengaruh positif terhadap manajemen laba. Penelitian Siregar (2005) menguji pengaruh keberadaan komite audit dalam perusahaan terhadap manajemen laba. Penelitian tersebut melaporkan bahwa variabel keberadaan komite audit tidak berpengaruh terhadap manajemen laba perusahaan, artinya keberadaan komite audit tidak mampu mengurangi manajmen laba yang terjadi diperusahaan.

dan keberadaan komite audit yang hanya terdiri dari komisaris independen yang bertemu lebih dari dua kali dalam satu tahun berhubungan negatif dengan tingkat discretionary accruals. Klein (2002) menemukan bahwa terdapat hubungan

negatif antara komite audit yang independen dengan akrual tidak normal sebagai proksi manajemen laba. Jumlah pertemuan komite audit berhubungan negatif dengan manajemen laba.

Penelitian-penelitian di Indonesia yang mengulas tentang karakteristik komite audit jumlahnya masih sangat terbatas. Selain itu, hasil dari kedua penelitian di Indonesia sebelumnya tidak konsisten dengan penelitian yang dilakukan di luar Indonesia. Hal ini mendorong dilakukannya penelitian lebih lanjut tentang pengaruh komite audit terhadap manajemen laba yang akan lebih menekankan pada karakteristik komite auditnya.

Bapepam dan BEI telah mengeluarkan peraturan yang memperkuat independensi dan efektivitas komite audit. Salah satunya yaitu mewajibkan perusahaan yang terdaftar di BEl memiliki komite audit. Peraturan tersebut berisi tentang karakter yang harus dimiliki oleh komite audit, tugas, wewenang dan hak komite audit dalam perusahaan. Diharapkan bahwa perusahaan yang telah mempunyai komite audit dapat terhindar dari masalah manajemen laba.

2.1.7. Keahlian Anggota Komite Audit tehadap Manajemen Laba

akuntan publik atau comparable experience, atau memiliki posisi sebagai Chief Executive Officer (CEO) atau senior officer lainnya yang memiliki tanggung

jawab pengawasan di bidang pengawasan keuangan. Berdasarkan pernyataan tersebut, financial expertise dalam penelitian ini diukur dengan persentase jumlah anggota komite audit yang memiliki latar belakang pendidikan di bidang akuntansi atau keuangan atau pernah menduduki posisi penting di bidang keuangan dalam suatu organisasi. Penelitian Pamudji (2009) menemukan bahwa keahlian di bidang akuntansi dan keuangan seperti yang disyaratkan oleh regulator berpengaruh positif namun tidak signifikan terhadap dengan tingkat manajemen laba. Hal ini menunjukkan bahwa pembentukan komite audit yang berkompetensi di bidang akuntansi dan keuangan hanya dilakukan hanya bersifat mandatory terhadap peraturan yang berlaku. Selain itu, kurang jelasnya definisi financial literacy yang harus dimiliki oleh anggota komite audit menyebabkan tiap perusahaan sampel kemungkinan memiliki definisi yang berbeda dalam menentukan jumlah anggota komite audit yang memiliki financial literacy (Fitriasari 2007).

2.1.8. Hubungan Jumlah Pertemuan Anggota Komite Audit dengan Manajemen Laba

terhadap peraturan yang ada. Selain itu, komite audit belum melaksanakan tugas dan tanggung jawabnya secara maksimal sehingga fungsi dan perannya tidak efektif. Hasil penelitian ini juga menunjukkan bahwa pembentukan komite audit pada perusahaan manufaktur belum mencapai kesuksesan dalam menjalankan peran pengawasannya.

2.1.9. Ukuran Perusahaan (Firm Size) sebagai Intervening Variabel

Ukuran perusahaan akan dilambangkan dengan SIZE, dan diukur dengan menggunakan logaritma natural (ln) atas nilai buku total aktiva yang dimiliki oleh perusahaan. Semakin besar ukuran perusahaan maka Variabel ini juga akan berfungsi sebagai variabel intervening didalam menguji hubungan intervening antara Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap manajemen laba.

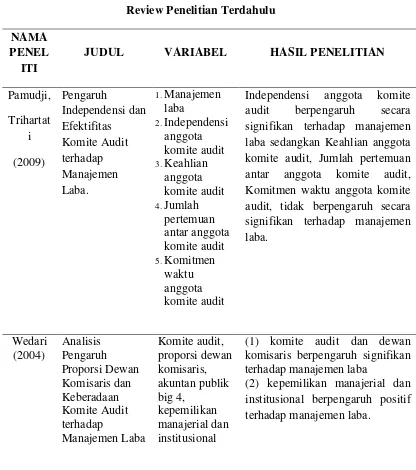

2.2 Review Penelitian Terdahulu

Komitmen waktu anggota komite audit, tidak berpengaruh secara signifikan terhadap manajemen laba.

Riset yang dilakukan oleh Wedari (2004) dengan judul Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit terhadap Manajemen Laba. Variabel yang digunakan adalah Komite audit, proporsi dewan komisaris, akuntan publik big 4, kepemilikan manajerial dan institusional. Hasil riset tersebut menyimpulkan bahwa (1) komite audit dan dewan komisaris berpengaruh signifikan terhadap manajemen laba (2) kepemilikan manajerial dan institusional berpengaruh positif terhadap manajemen laba.

Penelitian yang dilakukan oleh Klien (2002) dengan judul Audit Committee, Board of Director Characteristics, and Earnings Management.

Variabel yang digunakan adalah Audit committe and board chraracteristics (CEO

sits on the board’s compensation committe and CEO’s shareholdings). Hasil

penelitian tersebut menyimpulkan bahwa 1) komite audit berpengaruh signifikan terhadap manajemen laba (2) keberadaan CEO pada dewan komisaris berpengaruh terhadap manajemen laba.

lain dapat dinyatakan bahwa semakin tinggi nilai ANGGOTA, INDEP, KKA dan KOMPT Komite Audit, maka probabilitas perusahaan untuk pelaporan keuangan yang tepat waktu di atas rata-rata juga semakin tinggi. Secara lengkap terdapat pada operasionalisasi variabel berikut :

Tabel 2.1

Review Penelitian Terdahulu NAMA

PENEL ITI

JUDUL VARIABEL HASIL PENELITIAN

Pamudji, laba sedangkan Keahlian anggota komite audit, Jumlah pertemuan antar anggota komite audit, Komitmen waktu anggota komite audit, tidak berpengaruh secara signifikan terhadap manajemen

(1) komite audit dan dewan komisaris berpengaruh signifikan terhadap manajemen laba

Klein

(1) komite audit berpengaruh signifikan terhadap manajemen laba

BAB III

KERANGKA KONSEPTUAL

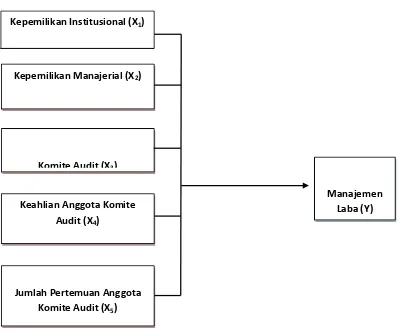

3.1 Kerangka Konseptual

3.1.1 Kerangka Konseptual Sebelum Uji Faktor

Kerangka konsep dibangun untuk menunjukkan hubungan pengaruh antara masing-masing variabel dalam suatu penelitian. Adapun kerangka konsep penelitian ini dapat digambarkan dibawah ini :

Gambar 3.1 Kerangka Konseptual (Sebelum Uji Faktor) Kepemilikan Institusional (X1)

Kepemilikan Manajerial (X2)

Komite Audit (X3)

Manajemen Laba (Y) Keahlian Anggota Komite

Audit (X4)

3.1.2 Kerangka Konseptual Setelah Uji Faktor

Pada Penelitian ini dilakukan uji faktor dimana uji faktor ini menggunakan KMO (Kaiser-Meyer-Olkin) yang bertujuan untuk mengetahui apakah semua variabel independen yang telah terambil berpengaruh terhadap variabel dependen. Jika hasil KMO diatas 0.500 berarti variabel independen sudah memenuhi syarat atau bebas. Jadi dapat disimpulkan bahwa analisis faktor dapat diteruskan.

Adapun kerangka konseptual sesudah uji faktor adalah dapat digambarkan sebagai berikut :

Gambar 3.1 Kerangka Konseptual (setelah Uji Faktor) Ukuran

Perusahaan (Z) Kepemilikan Institusional (X1)

Kepemilikan Manajerial (X2)

Komite Audit (X3)

Manajemen Laba (Y)

Keahlian Anggota

Komite Audit

Perilaku manipulatif oleh manajer dapat diminimumkan melalui suatu mekanisme monitoring yang bertujuan menyelaraskan (aligment) berbagai kepentingan. Dengan memperbesar kepemilikan saham perusahaan oleh manajemen (managerial ownership) maka kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer. Investor institusional merupakan pihak yang dapat memonitor perusahaan dengan kepemilikannya yang besar sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Peranan komite audit akan dapat memberikan pengaruh terhadap manajemen. Komite audit berfungsi untuk membantu dewan komisaris dalam meningkatkan kualitas laporan keuangan yang menutup kemungkinan terjadinya manajemen laba.

Semakin tinggi tingkat kepemilikan institusional maka akan mendapatkan kesempatan pengendalian perusahaan sehingga mekanisme memonitoring upaya peningkatan pendapatan dan peningkatan laba semakin besar dan juga tergantung dari ukuran perusahaan. Begitu juga semakin tinggi kepemilikan manajerial maka semakin tinggi terjadinya praktik manajemen laba dimana shareholder dan stakeholder dalam membuat keputusan keuangan akan semakin intensif dengan

Tingkat keahlian anggota komite audit menentukan kualitas manajemen laba. Semakin banyak anggota komite audit yang memiliki financial literacy maka semakin tinggi praktik manajemen laba dijalankan. Frekuensi pertemuan antar anggota komite audit diukur dengan jumlah pertemuan antar anggota komite audit yang dilakukan dalam satu tahun. Semakin banyak frekuensi pertemuan dilakukan maka semakin kecil kemungkinan praktik manajemen laba dilakukan.

3.2 Hipotesis Penelitian

Dari pengembangan hipotesis diatas dapat dibentuk hipotesis sebagai berikut :

1. Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit, dan Jumlah Pertemuan Anggota Komite Audit berpengaruh secara simultan dan secara parsial terhadap manajemen laba.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal komperatif yang merupakan penelitian dengan karakteristik masalah

berupa hubungan sebab akibat antara dua variabel atau lebih, (Indiantoro, 1999).

Penelitian ini menggunakan data sekunder dengan jenis data runtun waktu (time series) selama kurun waktu 7 tahun dari tahun 2005 sampai tahun 2011. Data yang digunakan dalam penelitian ini diambil dari beberapa sumber antara bersumber dari Bursa Efek Indonesia (BEI) dengan alamat situ

4.2. Jenis dan Sumber Data

dan Indonesia Capital Market Directory (ICMD).

4.3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2006:72). Populasi (N) pada penelitian ini adalah seluruh emiten perbankan di BEI tahun 2005-2011 sejumlah 30 bank.

yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,2006:78). Pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut :

1. Perusahaan perbankan yang terdaftar secara terus menerus listing di BEI pada tahun 2005 hingga tahun 2011.

2. Perusahaan yang laporan keuangan diaudit oleh akuntan publik yang dipublikasikan dan opini yang diperoleh adalah unqualified opinion.

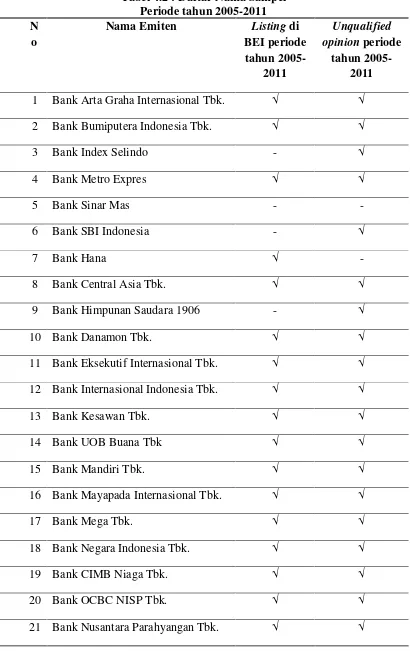

Adapun jumlah sampel terseleksi dengan metode purposive sampling terdapat pada Tabel berikut :

Tabel 4.1 Daftar Pemilihan Sampel

Kategori Jumlah

Perusahaan perbankan di BEI periode tahun 2005-2011 30 Perusahaan perbankan yang tidak listing di BEI periode tahun

2005-2011

(4) Perusahaan perbankan yang laporan keuangannya tidak unqualified opinion periode tahun 2005-2011

(2) Jumlah perusahaan yang terpilih menjadi sampel penelitian 24 Sumber : Data diolah 2012.

Tabel 4.2 : Daftar Nama Sampel 1 Bank Arta Graha Internasional Tbk. √ √

2 Bank Bumiputera Indonesia Tbk. √ √

3 Bank Index Selindo - √

11 Bank Eksekutif Internasional Tbk. √ √ 12 Bank Internasional Indonesia Tbk. √ √

13 Bank Kesawan Tbk. √ √

14 Bank UOB Buana Tbk √ √

15 Bank Mandiri Tbk. √ √

16 Bank Mayapada Internasional Tbk. √ √

17 Bank Mega Tbk. √ √

18 Bank Negara Indonesia Tbk. √ √

19 Bank CIMB Niaga Tbk. √ √

20 Bank OCBC NISP Tbk. √ √

22 PT Bank Bumi Arta Tbk. √ √

23 Bank Pan Indonesia Tbk. √ √

24 PT Bank Tabungan Pensiunan Nasional

√ √

25 Bank Permata Tbk. √ √

26 Bank Rakyat Indonesia Tbk. √ √

27 Bank Swadesi Tbk. √ √

28 Bank Victoria Internasional Tbk. √ √ 29 PT Bank Windu Kentjana

International

√ √

30 PT Bank Himpunan Saudara 1906 Tbk

√ √

Sumber : Indonesia Capital Market Directory 2011

4.4.

Variabel dalam penelitian ini meliputi variabel bebas (indenpenden variable) dan variabel terikat (dependen variable). Variabel bebas dalam

penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, komite audit, keahlian anggota komite audit, jumlah pertemuan anggota komite audit. Sedangkan variabel terikat dalam penelitian ini adalah manajemen laba.

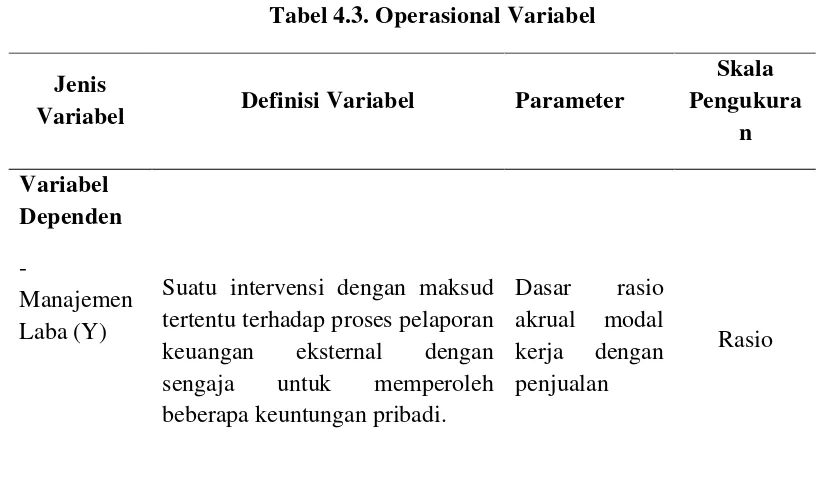

Definisi Operasional dan Metode Pengukuran Variabel

1. Manajemen Laba (Y)

Manajemen Laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk

memperoleh beberapa keuntungan pribadi. Skala pengukuran yang digunakan adalah skala rasio, dapat dirumuskan sebagai berikut :

Penjualan

ModalKerja

aba

ManajemenL

=

2. Kepemilikan Institusional (X1

Kepemilikan Institusional merupakan jumlah persentase hak suara yang

dimiliki oleh institusi/perusahaan. Skala pengukuran yang digunakan adalah

skala rasio, dapat di rumuskan sebagai berikut : )

3. Kepemilikan Manajerial (X2

Kepemilikan Manajerial merupakan jumlah kepemilikan saham yang di

miliki manager perusahaan. Skala pengukuran yang digunakan adalah skala

rasio, dapat di rumuskan sebagai berikut : )

4. Komite Audit (X3

Komite Audit merupakan suatu komite yang beranggotakan dari tiga atau

lebih anggota dan yang bukan merupakan bagian dari manajemen perusahaan

yang bertugas untuk melakukan pengujian dan penilaian atas kewajaran

laporan yang dibuat oleh perusahaan. Skala pengukuran yang digunakan

adalah skala rasio, dapat di rumuskan sebagai berikut : )

KomiteAudit = JumlahAnggotaKomiteAudit

5. Keahlian Anggota Komite Audit (X4

Keahlian Anggota Komite Audit merupakan Jumlah dari anggota komite

audit yang memiliki latar belakang pendidikan di bidang akuntansi atau

keuangan ataupun perrnah menduduki posisi penting di bidang akuntansi atau

keuagan dalam suatu organisasi atau perusahaan. Skala pengukuran yang

digunakan adalah skala rasio, dapat di rumuskan sebagai berikut : )

KeahlianAnggotaKomiteAudit = JumlahAnggotaKomiteAudit

berlatarbelakangAkuntansi

6. Jumlah Pertemuan Anggota Komite Audit (X5

Jumlah Pertemuan Anggota Komite Audit merupakan Jumlah pertemuan dari

anggota komite audit dengan auditor eksternal yang dilakukan minimal empat

Skala pengukuran yang digunakan adalah skala rasio, dapat di rumuskan

sebagai berikut :

JumlahPertemuanAnggotaKomiteAudit = JumlahPertemuanDalamSetahun

7. Ukuran Perusahaan (Z)

Ukuran Perusahaan merupakan suatu indikator yang menentukan kemampuan

perusahaan berdasarkan besarnya assets dan besar kecilnya penjualan. Skala

pengukuran yang digunakan adalah skala rasio, dapat di rumuskan sebagai

berikut :

UkuranPerusahaan = JumlahTotalAssets

Adapun definisi operasionalnya adalah sebagai berikut :

Tabel 4.3. Operasional Variabel Jenis

Variabel Definisi Variabel Parameter

Skala

Variabel

Jumlah persentase hak suara yang dimiliki oleh institusi/perusahaan. manajer yang memiliki saham di perusahaan

Suatu komite yang terdiri dari tiga atau lebih anggota yang bukan merupakan bagian dari manajemen perusahaan untuk melakukan pengujian dan penilaian atas kewajaran laporan yang dibuat perusahaan

Jumlah Pertemuan

Anggota Komite Audit (X5)

Pertemuan dalam komite audit minimal dilakukan empat bulan sekali dan berdiskusi tentang laporan keuangan dengan auditor ekstemal. berdasarkan besarnya assets dan

besar kecilnya penjualan

Jumlah total Assets

Rasio

4.5 Uji Faktor

Uji faktor menggunakan KMO (Kaiser-Meyer-Olkin) yang bertujuan untuk mengetahui apakah semua variabel independen yang telah terambil berpengaruh terhadap variabel dependen yang cukup untuk difaktorkan. Jika hasil diatas 0.500 berarti sudah memenuhi syarat. Jadi dapat disimpulkan bahwa analisis faktor dapat diteruskan.

4.6. Metode Analisis Data

4.6.1. Metode Analisis Data

jalur tidak dapat menentukan hubungan sebab akibat dan juga tidak dapat digunakan sebagai subsitusi untuk melihat hubungan kausalitas antar variabel. Analisis jalur menentukan pola hubungan antara tiga atau lebih variabel. Adapun koefesien jalur diperoleh dari hasil uji t dengan melihat nilai standardized coefficients beta (Ghozali, 2005 : 161). Koefesien path disimbolkan dengan (p).

Adapun model penelitian ini sebagai berikut :

Y = a +b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5

Keterangan :

+ e

Y = Manajemen Laba

a = Parameter Konstanta

b = Koefisien garis regresi masing-masing Xi,

X

i = 1,2,3,4,5

1

X

= Kepemilikan Institusional

2

= Keahlian Komite Audit

5 = Jumlah Pertemuan Anggota Komite Audit

Intervening

Untuk mengetahui seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen digunakan uji anova atau F-test. Untuk mengetahui seberapa besar pengaruh variabel independen secara parsial terhadap variabel dependen digunakan t-test. Sebelum dilakukan uji F dan uji t dilakukan uji asumsi klasik terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

4.6.2. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal adalah dengan analisis grafik dan uji statistik. Uji normalitas data dilakukan dengan uji Kolmogorov Smirnov, distribusi data dikatakan normal jika signifikansi > 0,05. Apabila nilai signifikansi < 0,05 maka distribusi data tidak normal.

4.6.3. Uji Asumsi Klasik

a. Uji Heteroskesdastisitas

Heteroskedastisitas digunakan untuk menguji apakah dalam sebuah regresi menunjukkan variansi antar variabel tersebar dan tidak sama. Untuk mendeteksi gejala heteroskedastisitas dapat menggunakan uji Glejser. Uji Glejser meregresikan nilai absolut residual dengan variabel independennya. Jika nilai t signifikan berarti terjadi heteroskedastisitas.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variable bebas (independent). Model yang baik seharusnya tidak terjadi adanya korelasi antara variabel bebas. Deteksi terhadap ada tidaknya multikolinieritas, yaitu dengan menganalisis nilai tolerance serta Variance Inflation Factor (VIF) < 10 dan nilai tolerance >0,1.

c. Uji Autokorelasi

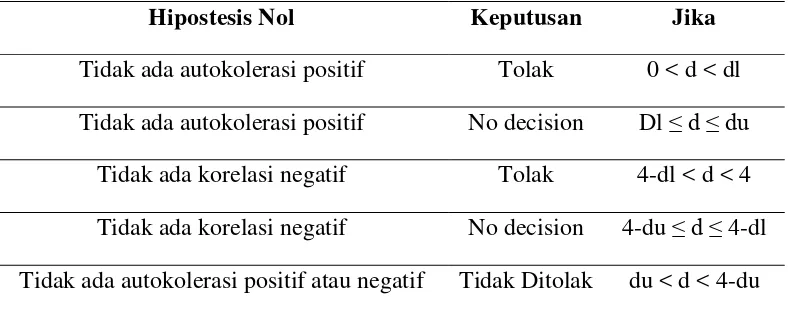

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan nilai DW statistik dengan DW table. Apabila nilai DW statistik terletak pada daerah no autocorrelation berarti telah memenuhi asumsi klasik regresi (Gujarati. 2008).

Tabel 4.4 Durbin Watson

Hipostesis Nol Keputusan Jika

Tidak ada autokolerasi positif Tolak 0 < d < dl Tidak ada autokolerasi positif No decision Dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokolerasi positif atau negatif Tidak Ditolak du < d < 4-du

4.6.4. Uji Hipotesis

Cara yang dapat dilakukan untuk membuktikan hipotesis maka digunakan alat uji sebagai berikut :

1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variable tidak bebas, dengan tingkat keyakinan 95 % (α =

0,05).

Urutan uji F :

a. Merumuskan hipotesis null dan hipotesis alternatif.

Ho : β1 = β2 = β3 = β4 =

H

β5 = 0

a : βi ≠ β2 ≠ β3≠ β4≠ β5

b. Menghitung F – hitung dengan menggunakan rumus yaitu :

Dimana :

R² = koefisien determinasi

n = jumlah sampel

K = Jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan dengan F table

2. Uji- t statistik, untuk menguji pengaruh secara parsial antara variable Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit terhadap variable mnajemen laba dengan asumsi bahwa variabel lain dianggap konstan,

dengan tingkat keyakinan 95 % (α = 0,05). Uji ini dilakukan sekaligus untuk

melihat koefisien regresi paling tinggi merupakan koefisien dominan yang mempengaruhi variable terikat penelitian.

dengan tingkat resiko (level of significant) dalam hal ini 0.05 dan degree of freedom = n – k- 1.

Urutan uji t:

a. Merumuskan hipotesisi null dan hipotesis alternatif.

Ho : βi =

Hal ini berarti variabel kepemilikan institusional, kepemilikan manajerial, komite audit, keahlian anggota komite audit, jumlah pertemuan anggota komite audit, secara parsial tidak berpengaruh secara signifikan terhadap manajemen laba.

Ha : βi

Hal ini berarti variabel kepemilikan institusional, kepemilikan manajerial, komite audit, keahlian anggota komite audit, jumlah pertemuan anggota komite audit, secara parsial berpengaruh secara signifikan terhadap manajemen laba.

≠ 0

Menghitung t dengan menggunakan rumus :

sbi

: koefisien regresi masing-masing variable.

i

Dari perhitungan tersebut akan diperoleh nilai t : standard error masing-masing variable.

hitung yang kemudian dibandingkan dengan t tabel

b. Kriteria pengujian:

pada tingkat keyakinan 95 %.

t hitung > t tabel

t

= Ho ditolak, Ha diterima

hitung ≤ t tabel

Untuk ketepatan penghitungan sekaligus mengurangi human erros, penulis tidak melakukan perhitungan secara manual akan tetapi dengan menggunakan program komputer yang dibuat khusus untuk membantu pengalihan data statisik, yaitu program SPSS (statistical packages for social siciences). Penetapan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Hasil Uji Faktor

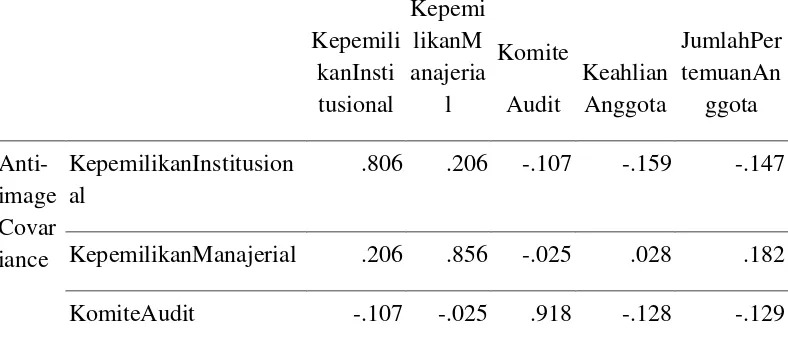

Pada bagian Metode Penelitian analisis faktor membutuhkan terpenuhinya serangkaian asumsi. Peneliti akan menguji asumsi analisis faktor. Korelasi antar variabel independen, dalam analisis faktor, harus > 0,5 dengan signifikansi < 0,05. Hasil uji korelasi antar variabel independen ada pada output KMO dan Bartlett’s Test, pada Tabel 5.1 sebagai berikut:

Tabel 5.1 Uji Faktor dengan KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy.

.676

Bartlett's Test of Sphericity

Approx. Chi-Square 65.354

Df 10

Sig. .000

Sumber: Hasil Analisis Data

sebesar 0,000, maka dapat dikatakan bahwa variabel dan sampel yang digunakan memungkinkan untuk dilakukan analisis lebih lanjut. Selanjutnya, untuk melihat korelasi antarvariabel independen dapat diperhatikan tabel Anti-Image Matrices. Nilai yang diperhatikan adalah MSA (Measure of Sampling Adequacy). Nilai MSA bervariasi dari 0 sampai 1, dengan ketentuan sebagai berikut:

1. MSA = 1, variabel dapat diprediksi tanpa kesalahan oleh variabel yang lain.

2. MSA > 0,5 variabel masih bisa diprediksi maka analisis faktor dapat dilakukan.

3. MSA < 0,5 variabel tidak bisa diprediksi maka analisis faktor tidak dapat dilakukan.

Sumber : Ghozali (2005)

Hasil uji korelasi antar variabel independen dapat dilihat Pada Tabel 5.2 sebagai berikut:

Tabel 5.2 Anti-image Matrices

Kepemili

KepemilikanManajerial .206 .856 -.025 .028 .182

KeahlianAnggota -.159 .028 -.128 .914 -.039

KepemilikanManajerial .248 .651a -.028 .031 .213

KomiteAudit -.125 -.028 .683a -.140 -.146

Sumber: Hasil Analisis Data

5.1.2 Deskriptif Statistik Variabel Penelitian

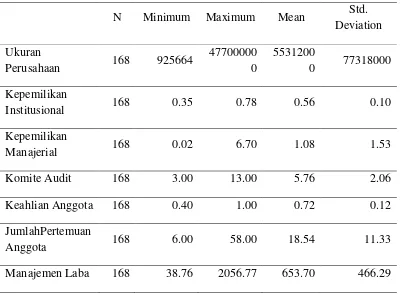

Berdasarkan hasil penelitian variabel Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit dan Jumlah Pertemuan Anggota Komite Audit ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi (σ) untuk masing -masing variabel. Hasil analisis deskriptif dapat dilihat pada Tabel 5.3 berikut ini:

Tabel 5.3 Statistik Deskriptif Penelitian

N Minimum Maximum Mean Std.

Deviation Ukuran

Perusahaan 168 925664

47700000 Sumber: Hasil Analisis Data

di Indonesia dikalikan dengan jumlah periode 7 (tujuh ) tahun laporan keuangan publikasi pertahun yang dikeluarkan Bank Indonesia, sehingga jumlah data menjadi 168.

Jumlah data dari Ukuran Perusahaan sebanyak 168 dengan nilai minimum Ukuran Perusahaan 925.664 sedangkan Ukuran Perusahaan maximum sebesar 477.000.000. Rata-rata dari Ukuran Perusahaan adalah sebesar 55.312.000 dan besarnya standar deviasi dari Ukuran Perusahaan adalah sebesar 77.318.000 Hal ini menunjukkan bahwa kondisi Ukuran Perusahaan sampel sangat berfluktuasi karena selisih antara Ukuran Perusahaan maximum dengan Ukuran Perusahaan minimum cukup besar, nilai standar deviasi Ukuran Perusahaan lebih besar dari nilai rata-rata Ukuran Perusahaan. Hal ini mengindikasikan bahwa variabel Ukuran Perusahaan tidak terdistribusi normal.

Jumlah data dari Kepemilikan Manajerial sebanyak 168 dengan nilai minimum Kepemilikan Manajerial 0,02 sedangkan Kepemilikan Manajerial maximum sebesar 6,70 Rata-rata dari Kepemilikan Manajerial adalah sebesar 1,08 dan besarnya standar deviasi dari Kepemilikan Manajerial adalah sebesar 1,53. Hal ini menunjukkan bahwa kondisi Kepemilikan Manajerial sampel sangat berfluktuasi karena selisih antara Kepemilikan Manajerial maximum dengan Kepemilikan Manajerial minimum cukup besar, nilai standar deviasi Kepemilikan Manajerial lebih besar dari nilai rata-rata Kepemilikan Manajerial. Hal ini mengindikasikan bahwa variabel Kepemilikan Manajerial tidak terdistribusi normal.

Jumlah data dari komite audit sebanyak 168 dengan nilai minimum komite audit 3,00 sedangkan Komite Audit maximum sebesar 13,00 Rata-rata dari komite audit adalah sebesar 5,76 dan besarnya standar deviasi dari komite audit adalah sebesar 2,06. Hal ini menunjukkan bahwa kondisi komite audit sampel sangat berfluktuasi karena selisih antara komite audit maximum dengan komite audit minimum cukup besar, nilai standar deviasi komite audit lebih kecil dari nilai rata-rata komite audit. Hal ini mengindikasikan bahwa variabel komite audit terdistribusi normal.