FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA BANK PERKREDITAN RAKYAT (BPR) DI PROVINSI LAMPUNG THE FACTORS THAT INFLUENCE THE PERFORMANCE OF BANK

PERKREDITAN RAKYAT (BPR) IN THE PROVINCE OF LAMPUNG

Oleh BURHANUDDIN

20130430186

FAKULTAS EKONOMI DAN BISNIS

iii

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh BURHANUDDIN

20130430186

FAKULTAS EKONOMI DAN BISNIS

iv Nomor Mahasiswa : 20130430186

Prodi : ILMU EKONOMI

Menyatakan bahwa skripsi ini dengan judul “FAKTOR-FAKTOR YANG

MEMPENGARUHI KINERJA BANK PERKREDITAN RAKYAT (BPR) DI PROVINSI LAMPUNG” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi ini atau perguruan tinggi lain

kecuali bagian-bagian tertentu saya ambil sebagai acuan dengan mengikuti tata cara

dan etika penulisan karya tulis ilmiah ini dan telah disebutkan di daftar pustaka.

Apabila ternyata skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis

atau diterbitkan oleh orang lain maka saya bersedia karya tersebut di batalkan.

Yogyakarta, 29 Maret 2017

v

Mengetahui segala sesuatu.” (Al-Baqarah : 282)

“Nilai seseorang ditentukan dari keberanian memikul tanggung jawab, mencintai hidup dan pekerjaanya” (kahlil Gibbran)

vi

Ibu Nurhayati & Ayah Sunarta

Kakak Dewi Sholekhah dan adik Khoirul Anas

Terimakasih atas doa, nafas dan juga kasihsayang yang tidak akan pernah sanggup

saya balas. Semoga Allah selalu melimpahkan kesabaran, dan kekuatan bagi kita,

vii defined.

HALAMAN PENGESAHAN DOSEN PENGUJI ... Error! Bookmark not defined.

PERNYATAAN ... iv MOTTO ... v PERSEMBAHAN ... vi INTISARI ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... vii DAFTAR TABEL ... x DAFTAR GAMBAR ... xi BAB I PENDAHULUAN ... Error! Bookmark not defined.

A. LATAR BELAKANG ... Error! Bookmark not defined.

B. Batasan Masalah Penelitian... Error! Bookmark not defined.

C. Rumusan Masalah Peneitian ... Error! Bookmark not defined.

D. Tujuan penelitian ... Error! Bookmark not defined.

E. Manfaat Penelitian ... Error! Bookmark not defined. BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined. A. LANDASAN TEORI ... Error! Bookmark not defined.

1. Pengertian Kinerja Perbankan dan Bank Perkreditan Rakyat (BPR) Error! Bookmark not defined.

2. Return On Asset (ROA) ... Error! Bookmark not defined.

3. Capital Adequancy Ratio (CAR)... Error! Bookmark not defined.

viii

D. Kerangka Penelitian ... Error! Bookmark not defined. BAB III METODE PENELITIAN ... Error! Bookmark not defined. A. Objek Penelitian ... Error! Bookmark not defined.

B. Jenis Data ... Error! Bookmark not defined.

C. Teknik Pengumpulan Data ... Error! Bookmark not defined.

D. Definisi Operasional Penelitian... Error! Bookmark not defined.

1. Variabel Dependen ... Error! Bookmark not defined.

2. Variabel Independen ... Error! Bookmark not defined.

E. Uji Hipotesis dan Analisis Data ... Error! Bookmark not defined.

F. Model dan Penelitian Ukuran Panel ... Error! Bookmark not defined.

1. Model Regresi Panel ... Error! Bookmark not defined.

2. Metode Estimasi Model Regresi Panel .... Error! Bookmark not defined.

G. Pemilihan Model ... Error! Bookmark not defined.

1. Uji Chow ... Error! Bookmark not defined.

2. Uji Hausman ... Error! Bookmark not defined.

3. Uji Lagrange Multiplier ... Error! Bookmark not defined.

H. Uji Kualitas Data ... Error! Bookmark not defined.

1. Pengujian Asumsi Klasik ... Error! Bookmark not defined.

2. Pengujian Statistik ... Error! Bookmark not defined. BAB IV GAMBARAN UMUM ... Error! Bookmark not defined. A. Sejarah Bank Perkreditan Rakyat (BPR) ... Error! Bookmark not defined.

B. Perbankan Provinsi Lampung ... Error! Bookmark not defined.

C. Perkembangan Bank Perkreditan Rakyat (BPR) Provinsi Lampung ... Error! Bookmark not defined.

ix

1. Uji Chow (Uji Likehood Ratio) ... Error! Bookmark not defined.

2. Uji Hausman ... Error! Bookmark not defined.

3. Uji Langrange Multiplier (LM) ... Error! Bookmark not defined.

C. Hasil Estimasi Model Data Panel ... Error! Bookmark not defined.

D. Uji Statistik ... Error! Bookmark not defined.

1. Koefisien Determinasi (R2) ... Error! Bookmark not defined.

2. Uji F-statistik ... Error! Bookmark not defined.

3. Uji t-statistik ... Error! Bookmark not defined.

E. Intreprestasi Hasil Pengujian Random Effect Model ... Error! Bookmark not defined.

BAB VI SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... Error! Bookmark not defined.

A. Simpulan ... Error! Bookmark not defined.

B. Saran ... Error! Bookmark not defined.

C. Keterbatasan penelitian ... Error! Bookmark not defined. Daftar Pustaka ... Error! Bookmark not defined.

x

DAFTAR TABEL

1.1 Perkembangan Jumlah Aset di Pulau Sumatra Periode Juli 2016-september

2016 ... 5

1.2 Perkembangan Kredit BPR Konvensional Pulau Sumatra Perioade Juni 2013 – Agustus 2013 ... 6

4.3 Kinerja BPR Konvensional di Provinsi Provinsi Lampung 2015 ... 60

4.4 Rekap Data Jumlah Bank Perkreditan Rakyat Konvensional di Wilayah Provinsi Lampung ... 62

4.5 Data Jumlah kantor Bank Perkreditan Rakyat Syariah di Wilayah Propinsi Lampung ... 63

5.6 Hasil Uji Heterokedaktisitas dengan Uji Park ... 66

5.7 Hasil Uji Multikolinearitas ... 67

5.8 Hasil Uji Chow Test ... 68

5.9 Hasil Uji Hausman ... 69

5.10 Hasil Uji Langrange Multiplier ... 70

xi

pendapatan oprasional (BOPO) terhadap ROA. CAR, LDR, dan BOPO secara simultan terhadap ROA BPR di kota Bandar Lampung tahun 2012-2015.

Data yang di gunakan adalah data sekunder yang diambil dari OJK dengan jumlah empat tahun berturut-turut dari tahun 2012-2015. Pengambilan sampel dilakukan dengan mengambil jumlah BPR konvensional yang terdaftar di web OJK. Alat analisis yang digunakan adalah eviews dengan tekik analisis data menggunakan regresi data panel dengan model Random Effect.

Hasil penelitian menunjukan bahwa CAR berpengaruh negatif dan tidak signifikan terhadap ROA. LDR berpengaruh positif dan sigifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan terhadap ROA. Secara simultan LDR dan BOPO memiliki pengaruh signifikan terhadap ROA, dan CAR secara simultan memiliki pengaruh tidak signifikan terhadap ROA pada BPR di Kota Bandar Lampung tahun 2012-2015.

Kata kunci : Capital Adequancy Ratio (CAR),Loan to Deposit Ratio (LDR),Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Return on Asset

This research is aimed at investigating the performance of Bank Perkreditan Rakyat (BPR) in the city of Bandar Lampung, in terms of the influence of Capital Adequacy Ratio (CAR) on the return on asset (ROA), Loan To Deposit Ratio (LDR) on the ROA and the Operating Expenditure on Operating Income (BOPO) on ROA. CAR, LDR, and BOPO simultaneously on ROA of BPR in the city of Bandar Lampung.

The data used in this research is secondary data taken from The Otoritas Jasa Keuangan (OJK) in the five years in a row from year 2012-2015. The sampling was done by taking the amount of conventional BPR listed in the OJK website. The analytical tool used is eviews with the data analysis technique using the data regression panel with Random Effect model.

The result shows that CAR has negative and insignificant influence on ROA. LDR has positive and significant influence on ROA. BOPO has negative and significant influence on ROA. Simultaneously, LDR and BOPO have significant effect on ROA and CAR simultaneously has insignificant influence on ROA in the BPR in the city of Bandar Lampung year 2012-2015.

Keywords : Capital Adequancy Ratio (CAR), Loan to Deposit Ratio (LDR),

1

A. LATAR BELAKANG

Bank merupakan salah satu lembaga keuangan sangat mempengaruhi

perekonomian baik secara mikro maupun secara makro. Kita tau, perbankan

mempunyai pangsa pasar besar kurag lebih sekitar 80 persen dari keseluruhan

sistem keuangan yang ada. Begitu besar peranan perbankan di Indonesia, maka

pengambil keputusan perlu melakukan evaluasi kinerja agar bisa lebih baik lagi.

Pembangunan suatu bangsa dan pembangunan ekonomi bergantung

pada perkembangan dan peranan lembaga keuangan seperti perbankan yang di

perlukan untuk membiayai kegiatan-kegiatan ekonomi. Lembaga keuangan

merupakan salah satu lembaga yang memiliki peranan penting dalam suatu

perekonomian. Lembaga keuangan adalah setiap perusahaan yang bergerak di

bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau

hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana

(Kasmir, 2005).

Menurut Rodoni (2007), Lembaga keuangan merupakan suatu badan

usaha atau institusi yang kekayaannya terutama dalam bentuk asset-asset

keuangan maupun non-financial asset atau asset riil. Di Indonesia lembaga

lembaga keuangan bukan bank. lembaga keuangan bank juga di bagi

menjadi dua yaitu bank umum dan bank perkreditan rakyat. Bank merupakan

jantung perekonomian pada suatu negara begitu juga Bank Perkreditan Rakyat

(BPR). BPR juga salah satu lembaga keuangan yang di harapkan mampu

menjalankan fungsi untuk menggerakan roda perekonomian nasional maupun

daerah.

Menurut otoritas jasa keuangan (OJK), Bank Perkreditan Rakyat (BPR)

adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah, yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran. Ada pun Kegiatan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan bank umum karena BPR dilarang menerima

simpanan giro, kegiatan valas, dan perasuransian. Berikut usaha yang dapat

dilaksanakan oleh BPR:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan

dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip

Syariah,sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

Dalam Peraturan Bank Indonesia Nomor: 8/26/PBI/2006, Bank

Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara

konvensional yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Sama halnya bank umum, Bank Perkreditan Rakyat (BPR) di jamin

oleh lembaga penjamin simpanan (LPS) sebesar 10,25% sedangkan bank umum

sebesar 7,75%. Dengan demikian BPR dapat memberikan bunga tabunagan yang

lebih tinggi. Sementara itu total asset Indonesia dengan jumlah BPR 1634

mengalami peningkatan perkembangan jumlah asset sekala nasional pada periode

April 2016 – September 2016, pada bulan April total aset sebesar

104,631,651,692 milyar, bulan Mei sebesar 105,680,675,733 milyar, bulan Juni

sebesar 105,860,438,133 milyar, bulan Juli sebesar 107,169,206,527 milyar,

bulan Agustus sebesar 108,045,217,796 milyar, dan pada bulan September naik

yaitu sebesar 108,954,807,316 milyar (Bank Indonesia, 2016).

Di Indonesia sendiri sudah banyak BPR yang bergerak aktif terbagi atas

beberapa provinsi. Berdasarkan data yang di akses BI Jumlah BPR Konvensional

Berdasarkan Badan Hukum skala Nasional Periode : Agustus 2016 Pada

perkembangan nya BPR nasional mengalami peningkatan terbukti dari jumlah

BPR pada setiap provinsi yang ada di Indonesia yaitu sekitar 1634 BPR dari 33

provinsi yang ada di indonesia. Sebagian BPR terbanyak berada provinsi Jawa

Timur dengan jumlah 321 BPR, Di susul provinsi Jawa Barat dengan jumlah 296

jumlah 137 BPR, provinsi Sumatra Barat dengan jumlah 91 BPR, provinsi

Banten dengan jumlah 64 BPR, provinsi Sumatera Utara dengan jumlah 55 BPR,

provinsi D.I Yogyakarta dengan jumlah 53 BPR, provinsi Riau dengan jumlah 34

BPR, provinsi Nusa Tenggara Barat dengan jumlah 29 BPR, sedangkan provinsi

Lampung dengan jumlah 26 BPR dan seterusnya. Dari 11 sampel provinsi BPR

nasional tersebut terlihat bahwa jumlah BPR terbanyak yaitu provinsi Jawa

Timur, sedangkan di provinsi Lampung sendiri memiliki jumlah 26 BPR. Pada

BPR kuhusnya Provinsi Lampung pada tahun 2016 jumlah asset mengalami

peningkatan dari bulan Juli sampai September.

Aset merupakan jasa yang akan datang dalam bentuk jasa atau uang

dimasa mendatang yang bisa ditukarkan menjadi uang (kecuali jasa yang timbul

dari kontrak yang belum dijalankan kedua pihak secara sebanding) yang di

dalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut

hukum dan keadilan (Scanning, 1992). Pada BPR provinsi Lampung sendiri

jumlah asset yang dimiliki sangat besar di banding dibandingkan Provinsi lain

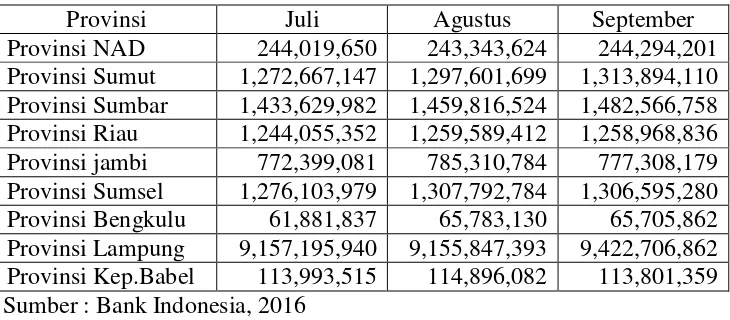

Tabel 1.1

Perkembangan Jumlah Aset di Pulau Sumatra Periode Juli 2016 - September 2016 (dalam juta Rp)

Provinsi Juli Agustus September

pada perkembangannya jumlah aset di provinsi Lampung sendiri begitu besar

dibandingkan dengan provinsi yang lainnya. Jumlah asset di Provinsi Lampung

mengalami kenaikan walaupun pada bulan Agustus sedikit menurun namun pada

bulan September 2016 naik sebesar 9,422,706,862 milyar.

Kegiatan bank dalam penyaluran dana kepada pihak lain, yang paling

besar dalam bentu kredit. Dalam neraca bank pada sisi aktiva, kredit merupakan

aktiva produktif yang terbesar dan memberikan pedapatan yang paling besar

dibandingkan aktiva produktif lainnya. Menurut undang-undang No. 10 tahun

1998 tentang perbankan, kredit yang diberikan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga (Ismail, 2010: 190). Dalam hal ini pada

perkembangan kredit pada BPR provinsi lampung di pulau Sumatra sendiri

sebagai berikut :

Tabel 1.2

Perkembangan Kredit BPR Konvensional Pulau Sumatra Perioade Juni 2013 – Agustus 2013 (dalam juta Rp)

Provinsi Juni Juli Agustus

provinsi Lampung sendir tertinggi dibandingkan dengan provinsi di pulau

Sumatra lainnya. Dan pada Juni 2013 – Agustus 2013 mengalami peningkatan

yaitu pada bulan Juni sebesar 5,187,244,961 milyar, dilanjutkan pada bulan Juni

sebesar 5,271,546,969 milyar, dan pada bulan Agustus 5,309,016,727 milyar.

Kondisi ini mengindikasikan bahwa industri BPR di provinsi Lampung

menunjukkan kinerja cukup baik dibandingkan wilayah lain di Indonesia.

Beberapa penelitian yang sama sudah dilakukan sebelumnya mengenai

dkk. (2015) melakukan penelitian tentang Analisis Pengaruh CAR, BOPO, dan

LDR terhadap ROA pada Bank Perkreditan Rakyat di Kota Palembang,

menyatakan bahwa CAR tidak berpengaruh terhadap ROA, sedangkan hipotesis

kedua menyatakan Biaya BOPO berpengaruh terhadap ROA dan hipotesis ketiga

menyatakan LDR berpengaruh terhadap ROA. Penelitian yang hampir sama juga

dilakukan Hardiyanti (2012) yang juga melakukan penelitian tentang analisis

pengaruh CAR, NPL, dan LDR terhadap ROA di Indonesia, menyatakan hasil

penelitian CAR dan LDR berpengaruh positif dan signifikan terhadap ROA

sedangkan NPL berpengaruh negatif dan signifikan terhadap ROA. Ariffudin

(2012) juga melakukan sebuah penelitian yang hampir sama tentang Analisis

pengaruh CAR, LDR, BOPO dan NPL terhadap ROA BPR wilayah Sulawesi

Selatan dengan BPR wilayah Iramasuka menyatakan bahwa CAR, BOPO dan

LDR secara simultan berpengaruh positif dan signifikan terhadap ROA, secara

parsial CAR berpengaruh positif dan tidak signifikan terhadap ROA, NPL dan

LDR berpengaruh positif dan signifikan terhadap ROA dan BOPO berpengaruh

negatif dan signifikan terhadap ROA.

Oleh karena itu, berdasarkan uraian diatas maka diharapkan terjadi

peningkatan kinerja BPR khususnya provinsi lampung dengan melihat total asset

dan perkembangan kredit BPR provinsi Lampung sehingga akan mampu

memberikan kinerja yang bagus bagi BPR dan juga memberikan pengaruh positif

pada perbankan juga pemerintah kabupaten/kota di provinsi Lampung. Maka dari

KINERJA BANK PERKREDITAN RAKYAT (BPR) DI PROVINSI

LAMPUNG”

B. Batasan Masalah Penelitian

Berdasarkan uraian di atas maka permasalahan yang diambil penulias

dalam penelitian ini adalah tempat penelitian BPR yang berada di provinsi

Lampung. Selain itu peneliti mengambil sebelas sample BPR di kota Bandar

Lampung. Adapun jenis BPR yang dimaksudkan adalah Bank Perkreditan

Rakyat (BPR) konvensional.

C. Rumusan Masalah Peneitian

Dari uraian diatas permasalahan yang akan diteliti adalah seberapa

optimal dan seberapa besar pengaruh dari Capital Adequancy Ratio (CAR),

Biaya Operasional Terhadap Pendapatan operasional (BOPO) Loan to Deposit

Ratio (LDR) terhadap Return on Asset (ROA) yang merupakan ukuran penting

bagi bank karena dengan menggunakan ROA memperhitungkan manajemen

bank dalam memperoleh laba secara keseluruhan, semakin besar ROA semakin

baik pula posisi bank tersebut dari sisi aset. ROA bersumber dari laba sebelum

pajak dan total aset.

Adapun pertanyaan penelitian yang akan dibahas adalah :

1. Faktor-faktor apa saja yang mempengaruhi Return on Asset (ROA) pada Bank

2. Seberapa besar pengaruh faktor-faktor tersebut terhadap Return on Asset

(ROA) pada Bank Perkreditan Rakyat di Provinsi lampung ?

D. Tujuan penelitian

Tujuan dari penelitian ini sebagai jawaban atas permasalahan yang

muncul dalam penelitian, yaitu:

1. Menganalisis pengaruh Capital Adequancy Ratio (CAR) terhadap Return

on Asset (ROA) pada Bank Perkreditan Rakyat yang berada di provinsi

Lampung

2. Menganalisis pengaruh Loan to Deposit Ratio (LDR) terhadap Return on

Asset (ROA) pada Bank Perkreditan Rakyat yang berada di provinsi

Lampung

3. Menganalisis pengaruh BOPO terhadap Return on Asset (ROA) pada

Bank Perkreditan Rakyat yang berada di provinsi Lampung

E. Manfaat Penelitian

1. Bagi Masyarakat

Penelitian ini diharapkan mampu menjadi informasi bagi masyarakat

tentang kinerja Bank Perkreditan Rakyat (BPR) yang ada di provinsi

Lampung.

2. Bagi Pemerintah

Hasil dari penelitian ini diharapkan dapat memberi kontribusi berupa

bank perkreditan rakyat serta sebagai bahan untuk pertimbangan pemerintah

daerah maupun nedara dalam menentukan kebijakan perkembangan

perekonomian dalam ikut serta terhadap pertumbuhan perekonomian di

provinsi Lampung.

3. Bagi pengembangan keilmuan

Hasil dari penelitian ini diharapkan dapat menyumbangkan sesuatu

yang bermanfaat bagi civitas akademika khususnya mahasiswa Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta sekaligus

menambah koleksi dan referensi tambahan pengetahuan untuk perpustakaan

11

A. LANDASAN TEORI

1. Pengertian Kinerja Perbankan dan Bank Perkreditan Rakyat (BPR)

a. Pengertian Kinerja

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (1997) adalah

merupakan kata benda yang artinya Sesuatu yang dicapai, Prestasi yang

diperlihatkan, Kemampuan kerja (peralatan). Kinerja perbankan dapat diartikan

sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada

dalam bank se-efektif mungkin dan se-efisien mungkin guna mencapai tujuan yang

telah ditetapkan manajemen bank (Basran, 2005).

Seperti yang teleh dijelaskan diatas kinerja sebuah bank merupakan

cerminan bagi bank untuk menunjukan kapasitas bank dan menunjukan maju atau

tidaknya sebuah bank tersebut. Return On Asset (ROA) digunakan untuk mengukur

perbandingan antara laba bersih terhadap total aktiva. Jika suatu perusahaan

memiliki ROA yang tinggi maka perusahaan tersebut mempunyai peluang besar

dalam meningkatkan pertumbuhan modal sendiri, namun jika total asset yang yang

digunakan tidak memberikan laba maka perusahaan bisa mengalami kerugian juga

b. Bank Perkreditan Rakyat

Menurut UU perbankan No. 10 tahun 1998, bank adalah badan usaha yang

menguhimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat dalam

bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak.

Kredit sendiri adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji, pembayaran akan dilaksanakan

pada jangka waktu yang telah disepakati (Astiko, 1996). Sedangkan pengertian

kredit yang lebih mapan untuk kegiatan perbankan di Indonesia telah dirumuskan

dalam UU Pokok Perbankan No. 7 Tahun 1992, menyatakan bahwa kredit adalah

penyediaan uang/tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara pihak bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga

sebagai imbalan.

Bank Perkreditan Rakayat (BPR) adalah lembaga keuangan bank yang

menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau

bentuk lain yang dipersamakan dengan itu dan menyalurkan danadalam bentuk

kredit atau dalam betuk lain dalam rangka meningkatkan taraf hidup masyarakat

yang melaksanakan kegiatan usahanya melalui prinsip konvensional atau

berdasarkan prinsip syariah yang dalam kegiatan tidak memberikan jasa dalam lalu

8/26/PBI/2006 tanggal 8 September 2006 tentang Bank Perkreditan Rakyat.

Adapun beberapa jenis usaha yang tidak boleh dilakukan BPR adalah :

- Menerima simpanan berupa giro

- Melakukan kegiatan usaha perbankan dalam mata uang/valuta asing

- Melakukan penyertaan modal dengan prinsip prudent banking dan concern

terhadap layanan kebutuhan masyarakat menengah kebawah

- Melakukan usaha perasuransi

- Melakukan usaha lain diluar kegiatan usaha sebagaimana yang dimaksud

dalam usaha BPR.

Target market BPR adalah melayani kebutuhan petani, peternak, nelayan,

pedagang kecil, pegawai dan pensiunan karena sasaran ini belum terjangkau oleh

bank umum, disamping untuk pemerataan layanan perbankan, pemerataan

kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh

ketangan para pelepas uang seperti rentenir dan pengijon (Ali, 2013).

2. Return On Asset (ROA)

ROA sering diterjemahkan ke dalam Bahasa Indonesia sebagai rentabilitas,

atau dalam kamus besar bahasa Indonesia rentabilitas adalah hasil perolehan suatu

investasi penanaman modal yang dinyatakan dengan persentase dari besarnya

investasi ekonomi untuk mengukur kemampuan perusahaan dalam menghasilkan

ROA untuk mengukur kemampuan manajemen bank dalam mengelola asset-asetnya

guna memperoleh keuntungan secara keseluruhan (Dendawijaya, 2003).

Menurut Bringham dan Huston (2008) Return On Asset (ROA) adalah rasio

bersih terhadap total asset mengukur pengembalian atas total asset. Sedangkan

menurut M. Hanafi (2008) ROA adalah mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Tandelilin (2010)

mengatakan bahwa “ Return On Assets (ROA) menggambarkan sejauh mana

kemampuan asset yang dimiliki perusahaan bisa menghasilkan laba”.

ROA menurut Kasmir (2012) menyatakan bahwa rasio yang menunjukan

hasil (return) atas jumlah asset yang digunakan dalam perusahaan, selain itu ROA

memberikan ukuran yang lebih beik atas probabilitas perusahaan karena

menunjukan efektivitas manajemen dalam menggunakan asset untuk memperoleh

pendapatan. Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 rumus

yang dipergunakan dalam perhitungan ROA adalah sebagai berikut:

�

Rasio laba bersih terhadap total asset mengukur pengembalian atas total asset (

return on total asset ).

Berdasarkan definisi di atas dapat ditarik kesimpulan bahwa return on asset

(ROA) merupakan suatu alat pengukuran yang digunakan untuk mengukur

perusahaan. Menurut Munawir (2001) ROA mempunyai keunngulan sebagai

berikut:

1. Dapat diperbandingkan dengan rasio industry sehingga dapat diketahui

posisi perusahaan terhadap industri, hal ini adalah salah satu langkah

dalam perencanaan strategi.

2. Selain berguna untuk kepentingan control ROA juga berguna untuk

kepentingan perencanaan.

3. Jika perusahaan menjalankan praktek akuntansi dengan baik maka

dengan analisis ROA dapat diukur efisiensi penggunaan modal secara

menyeluruh, yang sensitive setiap hal yang mempengaruhi keuangan

perusahaan.

Adapun kelemahan menurut Munawir (2001) yang terdapat pada ROA

sebagai berikut:

1. ROA sebagai pengukur devisi sangat dipengruhi oleh metode depresiasi

asset tetap.

2. ROA mendukung distorsi yang cukup besar terutama dalam kondisi

inflasi. ROA akan cenderung tinggi akibat penyesuaian kenaikan harga

jual, sementara itu beberapa komponen biaya masih dinilai dengan harga

Sumber dana terbesar bank berasal dari simpanan masyarakat. Maka

semakin besar ROA suatu bank maka semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset bank.

3. Capital Adequancy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha

serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional

bank. Menurut Dendawijaya (2005) CAR adalah Rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

dari masyarakat, pinjaman, dan lain-lain. CAR merupakan indikator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang di sebabkan oleh aktiva yang berisiko.

Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 rumus yang

dipergunakan dalam perhitungan CAR adalah:

� �

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu yang

Oktober 2013 menyatakan bahwa CAR atau rasio Kewajiban Penyediaan Modal

Minimum (KPMM) adalah rasio perbandingan antara modal dengan aset tertimbang

menurut risiko sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai

kewajiban penyediaan modal minimum bank umum. Menurut Susilo (2000) modal

terdiri dari :

a. Modal inti

Adapun modal inti berupa :

- Modal Disetor merupakan modal yang telah disetor secara efektif

oleh pemiliknya.

- Agio Saham merupakan selisih lebih setoran yan diterima oleh bank

akibat harga saham yang melebihi nilai nominal.

- Modal Sambungan merupakan modal yang diperoleh dari

sumbangan-sumbangan saham, termasuk selisih antara nilai yang

tercatat dengan harga jual apabila saham tersebut dijual.

- Cadangan Umum merupakan cadangan dari penyisihan laba yang

ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat

persetujuan rapat anggota sesuai dengan ketentuan pendirian atau

- Cadangan Tujuan merupakan bagian laba setelah dikurangi pajak

yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan

rapat umum pemegang saham atau rapat anggota.

- Laba yang ditahan merupakan saldo laba bersih setelah dikurangi

pajak yang oleh RUPS atau rapat anggota diputuskan untuk tidak

dibagikan.

- Laba tahun lalu merupakan seluruh laba bersih tahun lalu setelah

diperhitungkan pajak dan belum ditetapkan penggunaannya.

- Laba tahun berjalan merupakan 50 persen dari laba tahun buku

berjalan dikurangi pajak. Apabila tahun berjalan bank mengalami

kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang

dari modal inti.

b. Modal Pelengkap

Adapu modal pelengkap sebagai berikut :

- Cadangan revaluasi aktiva tetapmerupakan cadangan yang dibentuk

dari selisih penilaian kembali aktiva tetap yang telah mendapat

persetujuan Direktorat Jenderal Pajak.

- Penyisihan penghasilan aktiva produktif merupakan cadangan yang

dibentuk dengan cara membebani laba rugi tahun berjalan. Ini

tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

Penyisihan penghapusan aktiva produktif yang dapat diperhitungkan

sebagai modal pelengkap adalah maksimum 25 persen dari ATMR.

- Modal Kuasi merupakan modal yang didukung oleh instrument atau

warkat yang memiliki sifat seperti modal.

- Pinjaman subordinasi merupakan pinjaman yang harus memenuhi

berbagai syarat, seperti ada perjanjian tertulis antara bank dan

pemberi pinjaman mendapat persetujuan dari Bank Indonesia,

minimal berjangka lima tahun dan pelunasan sebelum jatuh tempo,

harus ada Bank Indonesia.

Aktiva tertimbang menurut resiko (ATMR) adalah aktiva yang tercantum

dalam neraca maupun aktiva yang bersifat administrative sebagaimana tercermin

pada kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan

oleh bank bagi pihak ketiga (Sinungan, 1992).

4. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan salah satu rasio likuiditas yang

sering digunakan dalam menilai kinerja suatu bank. Menurut SE BI

No.15/41/DKMP tanggal 1 Oktober 2013, LDR adalah rasio kredit yang diberikan

kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada

deposito dalam Rupiah dan valutam asing, tidak termasuk dana antar bank.

Ketentuan batas bawah untuk LDR adalah sebesar 78% dan batas atas yang dapat

ditoleransi adalah 100%.

Menurut Kasmir (2014), LDR adalah “rasio yang digunakan untuk

mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan.”

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Berdasarkan SE BI No.13/30/DPNP

tanggal 16 Desember 2011 rumus yang dipergunakan dalam perhitungan LDR

adalah:

�

Batas bawah yang ditetapkan oleh Bank Indonesia untuk rasio LDR adalah

78%. jika bank umum menyalurkan kredit di bawah angka tersebut maka bank

dianggap masih kurang efisien dalam penyaluran kredit. Namun apabila jumlah

penyaluran kredit melewati batas atas yakni 100% artinya maka bank tersebut

dianggap terlalu agresif sehingga dapat meningkatkan eksposur risiko yang

dihadapi.

menurut para ahli diatas maka dapat disimpulkan bahwa LDR adalah rasio

dana yang dilakukan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya, Semakin tinggi rasio ini maka semakin rendahnya likuiditas bank

yang bersangkutan, namun jika semakin rendah rasio LDR maka semakin tinggi

likuiditas bank yang bersangkutan. Rasio LDR juga merupakan indikator kerawanan

dan kemampuan dari suatu bank.

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Menurut kamus keuangan Biaya Operasional terhadap Pendapatan

Operasional (BOPO) adalah rasio yang mengukur efisiensi dan efektifitas

operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.

Sedangkan menurut Riyadi (2004), menyatakan bahwa BOPO merupakan rasio

yang menunjukkan besaran perbandingan antara beban atau biaya operasional

terhadap pendapatan operasional suatu perusahaan pada periode tertentu.

Menurut Gozali (2007), rasio biaya operasional merupakan perbandingan

antara biaya operasional dengan pendapatan operasional, semakin rendah BOPO

maka semakin efisien bank dalam menekan biaya operasionalnya, dengan efisiensi

biaya maka keuntungan yang diperoleh akan semakin besar. Rasio ini menunjukan

adanya risiko operasional yang yang ditanggung oleh bank. terjaadi karena ada

ketidak pastian mengenai usaha bank, antara lain kemungkinan mengenai kerugian

operasional bank dan kemungkinan terjadi mengenai kegagalan jasa dan produk

daru yang ditawarkan.

Jumlah biaya operasional yang besar akan memperkecil jumlah laba yang

akan diperoleh, karena biaya atau beban operasional bertindak sebagai faktor

pengurang dalam laporan laba rugi. Nilai rasio BOPO yang ideal berada antara

50-75% sesuai dengan ketentuan Bank Indonesia (BI). Bank yang nilai rasio BOPO

nya tinggi ini menunjukan bahwa bank tidak berpotensi dengan efisien, karena

tingginya nilai rasio ini memperlihatkan besarnya biaya operasional yang harus

dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional.

Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 rumus yang

dipergunakan dalam perhitungan BOPO adalah:

Biaya operasional ini dihitung berdasarkan penjumlahan dari total beban

bunga dan total beban operasional lain. Pendapatan operasional ini adalah

penjumlahan dari total pendapatan bunga dan total pendapatan operasional lain.

Rasio ini dipakai untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional.

BOPO adalah rasio biaya operasional yang digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil.

B. Hasil Penelitian Terdahulu

1. Erfendi, dkk. (2015) dengan penelitiannya Analisis Pengaruh CAR, BOPO, dan

LDR terhadap ROA pada Bank Perkreditan Rakyat di Kota Palembang. Dalam

penelitian ini bertujuan untuk menguji pengaruh CAR, BOPO dan LDR terhadap

ROA pada Bank Perkreditan Rakyat di Kota Palembang. Meneliti Bank Perkreditan

Rakyat di Kota Palembang yaitu sebanyak 11 Bank Perkreditan Rakyat dan semua

Bank Perkreditan Rakyat tersebut menjadi Objek Penelitian. Metode yang di

gunakan yaitu analisis regresi linier berganda. Dari hasil penelitian, maka dapat

ditarik kesimpulan bahwa hipotesis pertama (H1) yang menyatakan bahwa Capital

Adequancy Ratio (CAR) tidak berpengaruh terhadap Return On Asset (ROA),

sedangkan hipotesis kedua (H2) menyatakan Biaya Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh terhadap Return On Asset (ROA) dan

hipotesis ketiga (H3) menyatakan Loan to Deposit Ratio (LDR) berpengaruh

terhadap Return On Asset (ROA).

2. Hardiyanti (2012) melakukan penelitian tentang pangaruh CAR, NPL dan LDR

terhadap ROA pada bank BUMN yang go-publik di Indonesia (tahun 2006-2010).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa time

(CAR), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR).

Penelitiannya bertujuan untuk menganalisis pengaruh CAR, NPL dan LDR terhadap

ROA pada Bank BUMN yang go-publik di Indonesia (Tahun 2006-2010). Return

On Asset (ROA) menunjukkan perbandingan antara laba sebelum pajak terhadap

total asset. dari hasil penelitian CAR dan LDR berpengaruh positif dan signifikan

terhadap ROA sedangkan NPL berpengaruh negatif dan signifikan terhadap ROA.

3. Ariffudin (2012) melakukan sebuah penelitian tentang Analisis pengaruh CAR,

LDR, BOPO dan NPL terhadap ROA BPR dan perbandingan ROA antar BPR

wilayah Sulawesi selatan dengan BPR wilayah Iramasuka PERIODE 2008-2010.

Menguji pengaruh Capital Adequacy Ratio(CAR), Efisiensi Operasi (BOPO), Non

Performing Loan (NPL), Net Interest Margin (NIM), dan Loan to Deposit Ratio

(LDR) terhadap Return on Asset (ROA) sebagai proyeksi dari Kinerja Keuangan

Bank Perkreditan Rakyat periode Januari 2008 hingga Desember 2010, kemudian

melakukan perbandingan ROA antar BPR Sulawesi Selatan dengan BPR wilayah

IRAMASUKA (wilayah: Sumatera, Kalimantan, Jawa Bali NTT NTB, Sulawesi,

Irian Maluku). Teknik analisis yang digunakan adalah regresi berganda dengan

persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji

koefisien regresi parsial serta f-statistik. Hasil penelitian secara simultan

berpengaruh positif dan signifikan terhadap ROA, secara parsial CAR berpengaruh

signifikan terhadap ROA dan BOPO berpengaruh negatif dan signifikan terhadap

ROA.

4. Karunia (2013) melakukan penelitian tentang Analisis pengarh rasio capital, asset

quality dan liquidity terhadap kinerja keuangan pada sector perbankan yang

terdaftar di bursa efek Indonesia (BEI) periode 2007-2011. Penelitian ini bertujuan

untuk membuktikan pengaruh rasio keuangan CAR, pemenuhan penyisihan

penghapusan aktiva produktif (PPAP) dan DPK terhadap kinerja keuangan bank

yang di ukur dengan ROA serta variable-variabel manakah yang paling dominan

berpengaruh rehadap ROA. Penelitian ini menggunakan metode last square. Dari

hasil penelitian, maka dapat ditarik kesimpulan bahwa CAR tidak berpengaruh

terhadap ROA dan BOPO berpengaruh positif terhadap ROA sedangkan LDR

berpengaruh negatif terhadap ROA dan secara bersama-sama CAR, BOPO, dan

LDR berpengaruh signifikan terhadap ROA.

5. Sudiyatno (2010) menganalisis tentang Analisis pengaruh dana pihak ketiga,

BOPO, CAR dan LDR terhadap kinerja keuangan pada sektor perbankan yang go

public di bursa efek Indonesia (BEI) Periode 2005-2008. Jenis data pada penelitian

ini adalah data time series dan data cross section, yaitu data yang dikumpulkan dari

beberapa tahapan waktu (kronologis) dan data yang dikumpulkan dari perusahaan

perbankan yang listed di BEI, variabel dependen ROA dan variable independen

dan signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap

ROA, CAR berpengaruh positif dan signifikan terhadap ROA, CAR berpengaruh

positif dan signifikan terhadap ROA, dan LDR berpengaruh positif dan signifikan

terhadap ROA.

6. Marnov (2009) meneliti Analisis pengaruh LDR, NIM dan BOPO terhadap ROA

bank umum Indonesia. Penelitian ini menggunakan teknik analisis yang digunakan

adalah model kuatdrat terkecil biasa (OLS), variable dependennya ROA dan

variabel independennya LDR, NIM, dan BOPO . Dari hasil penelitiannya LDR

memiliki pengaruh negatif terhadap ROA dengan besar koefisien 1,84 , sedangkan

juga NIM berpengaruh positif terhadap ROA besarnya koefisien 13,47 , dan BOPO

berpengaruh negatif terhadap ROA besarnya koefisien 1,61.

7. Agustiningrum (2013) meneliti Analisis pengaruh CAR, NPL, DAN LDR terhadap

profitabilitas pada perusahaan perbankan. Variabel yang digunakan yaitu dependen

ROA dan independennya CAR, NPL, dan LDR. Metode yang digunakan dalam

penelitian ini Analisis regresi linier berganda. Hasil dari penelitian ini bahwa

variabel Capital Adequacy Ratio (CAR) berpengaruh tidak signifikan terhadap

profitabilitas (ROA), lalu tidak mendukung hipotesis pertama yang diajukan bahwa

CAR berpengaruh positif signifikan terhadap profitabilitas (ROA), variabel Non

(ROA), dan variabel Loan to Deposits Ratio (LDR) berpengaruh positif signifikan

terhadap profitabilitas (ROA).

8. Adam (2013) dengan penelitiannya pengaruh non performing loan (NPL) dan biaya

operasional/pendapatan operasional (BOPO) terhadap profitabilitas bank (ROA)

penelitian pada pt Bank Negara Indonesia, TBK periode 2000-2011.penelitian ini

menggunaan metode kuantitatif, dengan menggunakan data variabel dependennya

ROA, dan variable independennya yaitu BOPO dan NPL. Dengan menunjukan hasil

penelitiannya bahwa Non Performing Loan (NPL) dan Biaya Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap Return On Asset

(ROA) PT Bank Negara Indonesia, Tbk. Dimana ketika NPL naik akan

menyebabkan turunnya Return on asset (Laba) perusahaan dan sebaliknya.

Demikian halnya dengan BOPO.

9. Dasih (2014) meneliti pengaruh rasio keuangan terhadap return on asset perbankan

(studi pada bank umum yang terdaftar di bursa efek Indonesia periode 2007-2013).

Metode yang digunakan adalah menggunakan regresi data panel dengan model

random effect, dengan variabel dependenya ROA dan variabel independennya

CAR, LDR, NPL dan BOPO. Hasil dari penelitian ini yaitu menunjukkan bahwa

CAR berpengaruh positif dan signifikan terhadap ROA. LDR berpengaruh positif

dan signifikan terhadap ROA, NPL berpengaruh positif tetapi tidak signifikan

Secara simultan CAR, LDR, NPL, dan BOPO memiliki pengaruh signifikan

terhadap ROA bank umum yang terdaftar di BEI pada tahun 2007-2013.

C. Hipotesis

Dengan melihat dari latar belakang dan tujuan dari penelitian ini, maka dapat

disusun hipotesis sebagai berikut :

1. Capital Adequancy Ratio (CAR) diduga berpengaruh positif terhadap Return

on Asset (ROA) pada Bank Perkreditan Rakyat yang berada di provinsi

Lampung

2. Loan to Deposit Ratio (LDR) diduga berpengaruh positif terhadap Return on

Asset (ROA) pada Bank Perkreditan Rakyat yang berada di provinsi

Lampung

3. BOPO diduga berpengaruh positif terhadap Return on Asset (ROA) pada

Bank Perkreditan Rakyat yang berada di provinsi Lampung.

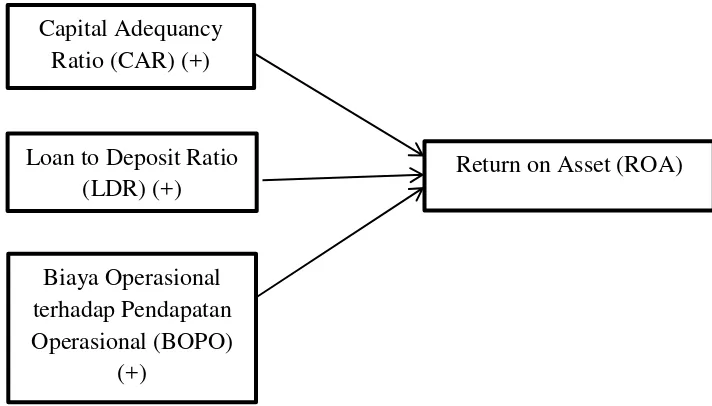

D. Kerangka Penelitian

Salah satu rasio yang digunakan dalam mengukur kinerja keuangan yaitu

rasio profitabilitas dan salah satu rasio profitabilitas tersebut yang sering digunakan

adalah Return on Asset (ROA). Dalam menganalisis kinerja BPR maka faktor-faktor

yang diduga mempengaruhi Return on Asset (ROA) adalah seperti gambar berikut

Gambar 2.1

Kerangka Penelitian Capital Adequancy

Ratio (CAR) (+)

Loan to Deposit Ratio (LDR) (+)

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

(+)

30

Objek penelitian ini adalah beberapa sampling Bank Perkreditan

Rakyat (BPR) yang diambil dan diolah data meliputi data Return on Asset

(ROA), Capital Adequancy Ratio (CAR), Loan to Deposit Ratio (LDR), dan

Biaya Operasional terhadap Pendapatan Operasional (BOPO) BPR yang ada di

kota Bandar Lampung.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh atau dikumpulkan dari sumber yang telah ada.dengan

menggunakan jenis data panel mencakup sebelas Bank Perkreditan Rakyat

(BPR) di Kota Bandar Lampung diolah dari tahun 2012-2015.

C. Teknik Pengumpulan Data

Data penelitian yang diambil yaitu dari hasil pencatatan yang di

publikasikan oleh otoritas jasa keuangan (OJK) atau www.ojk.go.id, Bank

Indonesia (BI) atau www.bi.go.id, juga menggunakan metode library research

atau kepustakaan yaitu penelitian yang menggunakan bahan-bahan kepustakaan

berupa tulisan ilmiah, artikel, jurnal, majalah, laporan-laporan penelitian ilmiah

penelitian ini dengan melakukan pencatatan secara langsung berupa data time

series dan cross section yang diambil dari sebelas BPR di Kota Bandar

Lampung yaitu BPR Tjandra Artha Lestari, BPR Langgeng Lestari Bersama,

BPR Trisurya Bumindo, BPR Citra Dana Mandiri, BPR Inti Dana Sentosa,

BPR Aji Caka, BPR BP Kota Bandar Lampung, BPR Swadaya Anugerah

Utama, BPR Dhana Sewu, BPR Bina Sejahtera, dan BPR Arta Kedaton

Makmur. Data ini merupakan data yang diolah pada akhir tahun yaitu bulan

Desember tahun 2012-2015 pada masing-masing BPR.

D. Definisi Operasional Penelitian

Variabel penelitian adalah suatu atribut, sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2013). Adapun

variable terkait penelitian ini adalah sebagai berikut :

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau

menjadi akibat karena adanya variabel independen. Dalam penelitian

ini variabel dependennya yaitu :

a. Return on Asset (ROA)

ROA adalah rasio profitabilitas yang digunakan untuk

mengukur efektivitas perusahaan dalam menghasilkan keuntungan

SE BI No.13/30/DPNP tanggal 16 Desember 2011 rumus yang

dipergunakan dalam perhitungan ROA adalah sebagai berikut:

2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahan variabel dependen. Dalam

penelitian ini variabel independennya yaitu :

a. Capital Adequancy Ratio (CAR)

CAR merupakan rasio yang memperlihatkan seberapa

besar jumlah seluruh aktiva yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut

dibiayai dari modal sendiri selain memperoleh dana dari

sumber-sumber di luar bank. Berdasarkan SE BI

yang diterima bank (giro, tabungan, deposito). Berdasarkan SE

BI No.13/30/DPNP tanggal 16 Desember 2011 rumus yang

c. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

BOPO merupakan rasio efisiensi yang mengukur

kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasional. Berdasarkan SE

BI No.13/30/DPNP tanggal 16 Desember 2011 rumus yang

dipergunakan dalam perhitungan BOPO adalah:

E. Uji Hipotesis dan Analisis Data

Metode analisis regresi data panel dipilih penulis dalam menganalisis

data pada penelitian ini. Analisis regresi data panel digunakan untuk melihat

sejauh mana pengaruh variabel-variabel bebas yang digunakan dalam meneliti

kinerja antar sebelas BPR yang berada di kota Bandar Lampung.

Data panel (pooled data) diperoleh dengan cara menggambungkan

data time series dengan cross section. Analisis regresi dengan data panel

(pooled data) memungkinkan peneliti mengetahui karakteristik antar waktu dan

antar individu dalam variabel yang bisa saja berbeda-beda.

Metode data panel merupakan suatu metode yang digunakan untuk

kelebihan yang di peroleh dari penggunaan data panel sebagai berikut (Gujarati,

2004):

1. Data panel mampu menyediakan lebih banyak data, sehingga dapat

memberikan informasi yang lebih lengkap. Sehingga diperoleh degree

of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan

lebih baik.

2. Data panel mampu mengurangi kolinieritas variabel.

3. Dapat menguji dan membangun model perilaku yang lebih kompleks.

4. Mampu menggambungkan informasi dari data time series dan cross

section dapat mengatasi masalah yang timbul karena adanya masalah

penghilangan variabel (omitted variable).

5. Data panel lebih mampu mendeteksi dan mengukur efek yang secara

sederhana tidak mampu dilakukan oleh data time series murni apapun

cross section murni.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat

F. Model dan Penelitian Ukuran Panel 1. Model Regresi Panel

Model data digunakann untuk menganalisis data yang mengandung

series dan crossection. Analisis regresi dengan data panel (pooled data)

memungkinkan peneliti mengetahui karakteristik antar waktu dan antar

individu dalam variable yang bisa saja berbeda–beda. Adapun model rumus

data panel sebagai berikut (Basuki, 2014).

Keterangan:

= variable dependen (ROA)

= konstanta

= koefisien regresi masing – masing variable independen

X 1 = CAR

X 2 = LDR

X 3 = BOPO

= error term

= waktu

= tempat

2. Metode Estimasi Model Regresi Panel

Dalam metode estimasi model regresi dengan menggunakan data panel

1. Common effect model

Merupakan pendekatan data panel yang paling sederhana.

Model ini tidak memperhatikan dimensi individu mapun waktu

sehingga diasumsikan bahwa perilaku antar individu sama dalam

berbagai kurun waktu. Model ini hanya mengkombinasikan data time

series dan cross section dalam bentuk pool, mengestimasikannya

menggunakan pendekatan kuadrat terkecil/pool least square. Adapun

persamaan regresi dalam model comman effects dapat ditulis sebagai

berikut:

Dimana menunjukan cross section (individu) dan

menunjukan periode waktunya.Dengan asumsi komponen error dalam

pengolahan kuadrat terkecil biasa,proses estimasi secara terpisah untuk

setiap unit cross section dapat dilakukan (Basuki, 2014).

2. Fixed Effect Model

Model ini mengasumsikan bahwa terdapata efek yang berbeda

antar individu. Perbedaan itu dapat diakomodasi melalui perbedaan

pada intersepnya. Dalam membedakan satu subjek lainnya digunakan

variable dummy (Kuncoro, 2012). Model ini sering disebut dengan

model Least Square Dammy Variable (LSDV). Berdasarkan Gujarati

Di mana variabel dummy d1t untuk subjek pertama dan 0 jika

bukan, d2t untuk subjek kedua dan 0 jika bukan, dan seterusnya. Jika

dalam sebuah penelitian menggunkan 10 (sepuluh) cross section, maka

jumlah variabel dummy yang digunakan sebanyak 11 (Sembilan) untuk

menghindari perangkap variabel dummy, yaitu kondisi dimana terjadi

kolinearitas sempurna (Gujarati,2012). Intercept b0 adalah nilai

intercept subjek kesatu dan koefisien b6 b7 b8 menandakan besar

perbedaan antara intercept subjek lain terhadap subjek ke satu.

Oleh karena itu dalam model fixed effect merupakan parameter

yang tidak diketahui dan akan diestimasi dengan menggunakan teknik

variabeldummy yg dapat ditulis sebagai berikut:

Teknik diatas dinamakan Least Square Dummy Variabel

(LSDV).Selain diterapkan untuk efek tiap individu, LSDV ini juga

dapat mengakomodasi efek waktuyang bersifat sistemik (Basuki,

2014).

3. Random Effect Model

Menurut Basuki (2014), random effects model (REM) adalah

bagian dari komponen error yang bersifat acak dan tidak berkolerasi

dengan variabel penjelas yang teramati. Model ini sering disebut juga

dengan error component model (ECM). Dengan demikian, persamaan

model random effects dapat ditulis sebagai berikut:

Yit =

Dimana : Wit =

E(Wit,Wit-1)= 0; i j; E(

E(

Meskipun komponen error bersifat homoskedastik, kenyatanya

terdapat korelasi antara dan wit-s (equicorrelation), yakni:

( )

Karena itu, metode OLS tidak bisa digunakan untuk

mendapatkan estimator yang efisien bagi model random effects.

Metode yang tepat untuk mengestimasi model random effects adalah

Generalized Least Square (GLS) dengan asumsi homokedastik dan

tidak ada cross sectional correlation. Judge (1980) dalam Faldy

(2011), menyatakan ada perbedaan mendasar untuk menetukan

pilihan anatara FEM (Fixed Effects Model) dan ECM (Error

Component Model) anatara lain sebagai berikut (Gujarati, 2004):

a) Jika T (jumlah data time series) besar dan N (jumlah unit

tipis. Oleh karena itu, dapat dilakukan perhitungan secara

konvensional. Pada keadaan ini, FEM mungkin lebih disukai.

b) Ketika N besar dan T kecil, estimasi diperoleh dengan dua

metode dapat berbeda secara signifikan. Pada ECM, dimana

adalah komponen random cross-section dan pada FEM,

ditetapkan dan tidak acak. Jika sangat yakin dan percaya bahwa

individu, ataupun unit cross-section sampel adalah tidak acak,

maka FEM lebih cocok digunakan. Jika unit cross-section

sampel adalah random/acak, maka ECM lebih cocok digunakan.

c) Komponen error individu dan satu atau lebih regresor

berkorelasi, estimator yang bersal dari ECM adalah bias,

sedangkan yang berasal dari ECM adalah unbiased.

d) Jika N besar T kecil, serta jika asumsi untuk ECM terpenuhi,

maka estimator ECM lebih efisien disbanding estimator FEM.

Adapun beberapa Keunggulan regresi data panel menurut

Wibisono (2005) adalah sebagai berikut :

a) Panel data mampu memperhitungkan heterogenitas individu

secara eksplisit dengan mengizinkan variabel spesifik individu.

b) Kemampuan mengontrol heterogenitas ini selanjutnya

menjadikan data panel dapat digunakan untuk menguji dan

c) Data panel mendasarkan diri pada observasi cross-section yang

berulang-ulang (time series), sehingga metode data panel cocok

digunakan sebagai study of dynamic adjustment.

d) Tingginya jumlah observasi memiliki implikasi pada data yang

lebih informatif, lebih variatif, dan kolinieritas (multikol) anatara

data semakin berkurang dan derajat kebebasan (degree of

freedom/df) lebih tinggi sehingga dapat diperoleh hasil estimasi

yang lebih efisien.

G. Pemilihan Model

Untuk memilih model yang paling tepat digunakan dalam mengelola

data panel, terdapat beberaap pengujian yang dapat dilakukan, yaitu:

1. Uji Chow

Chow Test yakni menguji untuk menentukan model Fixed Effect atau

Random Effect yang paling tepat digunakan dalam mengestimasi data panel.

Hipotesis yang dibentuk dalam chow test adalah sebagai berikut (Widarjono,

2009):

H0 =Model Common Effect

H1 = Model Fixed Effect

H0 ditolak jika P-value lebih kecil dari nilai a. sebaliknya, H1

diterima jika P-value lebih besar dari nilai a. Nilai a yang

2. Uji Hausman

Hausman Test adalah pengujian statistik untuk memilih apakah model

Fixed Effect atau Random Effect yang paling tepat digunakan (Basuki, 2014).

Hipotesis digunakan dalam bentuk Hausman test adalah sebagai berikut

(Gujarati, 2012):

H0 = Model Random Effect

H1 = Model Fixed Effect

H0 ditolak jika P-value lebih kecil dari nilaia.Sebaliknya H1

diterima jika P-value lebih besar dari nilai a. Nilai a yang

digunakan sebesar 5%.

3. Uji Lagrange Multiplier

Untuk mengetahui apakah model Random Effect lebih baik dari pada

metode Common Effect (OLS) digunakan uji Lagrange Multiolier (LM)

(Basuki, 2014). Secara formal, ada tiga prosedur pengujian yang akan

digunakan, yaitu uji statistic F yang digunakan untuk memilih antara (Agus

Tri Basuki,2014).

a) Model common effect atau fixed effects;

b) Uji Langrange Multiplier (LM) yang digunakan untuk

memilih antara model common effects atau model

c) Uji Hausman yang digunakan untuk memilih antara

model fixed effects atau model random effects.

H. Uji Kualitas Data

a. Pengujian Asumsi Klasik a. Uji Multikolinearitas

Uji Multikolinieritas adalah uji yang ditunjukkan untuk menguji

apakah pada model regresi ditemukan adanya korelasi antara variabel

bebas (variabel independen). Untuk mendeteksi ada atau tidaknya

multikolinieritas adalah sebagai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, akan tetapi secara individual variabel bebas banyak

yang tidak signifikan mempengaruhi variabel terikat.

2. Menganalisis korelasi antar variabel bebas, jika antar variabel bebas

ada korelasi yang cukup tinggi (diatas 0,90) maka hal ini

merupakan indikasi adanya multikolonieritas.

3. Multikolonieritas dapat juga dilihat dari Variance Inflation Factor

(VIF), Jika VIF<10 maka tingkat kolonieritas dapat ditoleransi.

4. Nilai Eigen value sejumlah satu atau lebih variabel bebas yang

mendekati nol memberikan bentuk adanaya multikolinieritas

Uji multikoliearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas.Suatu model

regresi dikatakan menghadapi masalah multikolinearitas bila terjadi

hubungan linier yang sempurna antara beberapa atau variabel bebas

dari suatu model regresi. Akibatnya akan bias dalam melihat pengaruh

variabel penjelas terhadap variabel yang dijelaskan. Gejala

muitikolinearitas dapat dilihat dari nilai tolerance dan nilai Variance

Inflation Factor (VIF) dalam hasil analisis regresi pada output

program apss. Jika nila tolerance lebih besar dari 0,1 dan nilai VIF

kurangdari 10 maka dapat disimpulkan bahwa tidak terjadi masalah

multikolinearitas pada model (Basuki, 2014).

b. Uji Heteroskedastisitas

Heteroskedastisitas merupakan varian yang tidak sama pada

semua pengamatan dalam model regresi. Model regresi yang baik

seharusnya tidak mengalami heteroskedastisitas.

Pengujian asumsi klasik kini bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual suatu

pengamatan kepengamatan yang lain. Heteroskedastisitas terjadi

apabila variabel yang sama untuk semua variabel gangguan tidak

heteroskedastisitas, penaksir OLS tidak bias tetapi tidak efisien

(Basuki, 2014).

Masalah asumsi klasik heterokedastisitas dapat dideteksi

dengan melihat Grafik Plot pada program spss atau eviews antara nilai

prediksi variabel terkait yaitu (ZPRED) dengan residualnya SRESID.

Mendeteksi ada tidaknya pola tertentu pada grafik scatterplot antara

SRESID dan ZPRED. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu dan teratur (bergelombang, melebar

kemudian menyempit), maka mengindikasikan telah terjadi

heterokdasitisitas. Jika tidak ada pola tertentu yang jelas, serta

titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas (Basuki, 2014).

Kriteria pengujian yang digunakan dalam pengambilan

keputusan sebagai berikut :

1. Jika terdapat suatu pola tertentu, seperti titik-titik yang ada

membentuk suatu pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit, maka terjadi heteroskedastisitas.

2. Dan jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

Suatu model regresi dikatakan terkena heterokedastisitas

apabila terjadi ketidaksamaan varaians dari residual dari suatu

pengamatan ke pengamatan yang lain. Jika varians dari residual dan

satu pengamatan ke pengamatan yang lain tetap, maka di sebut

homoskedastisitas. Jika varians berbeda di sebut heteroskedastisitas.

Adanya sifat heterokedastisitas ini dapat membuat penaksisan

dalam model bersifat tidak efisien. Umumnya masalah

heterokedastisitas lebih biasa terjadi pada data cross section

dibandingkan dengan time series (Gujarati, 2006).

Untuk mendeteksi masalah heterokedastisitas dalam model,

penulis menggunkan uji park yang sering digunakan dalam beberapa

referensi. Dalam metodenya, park menyarankan suatu bentuk fungsi

spesifik diantara varian kesalahan dan variabel bebas yang

dinyatakan sebagai berikut:

………...

Persamaan dijadikan linier dalam bentuk persamaan log sehingga menjadi:

………....

Karena varian kesalahan ( ) tidak teramati, maka digunakan

………..

Apabila koefisien parameter β dari persamaan regresi tersebut

signifikan secara statistik, berarti didalam data terdapat masalah

heterokedastisitas. Sebaiknya, jika β tidak signifikan, maka asumsi

homokedastisitas pada data dapat di terima.

2. Pengujian Statistik a. Uji t

Uji t dilakukan untuk melihat signifikansi pengaruh variabel

bebas secara individual terhadap variabel terikat dengan mengganggap

variabel bebas lainnya adalah konstan. Hipotesis yang digunakan pada

penelitain ini adalah sebagai berikut (Basuki, 2014):

Jika t hitung > t tabel, artinya variabel independen berpengaruh

terhadap variabel dependen.Jika t hitung < 1 t tabel, artinya variabel

independen tidak berpengaruh terhadap varaibel dependen.

Pengambilan keputusan dalam uji T dilakukan dengan

membandingkan probabilitas variabel independen terhadap variabel

dependen dengan nilai alpha yang digunakan, dalam penelitian ini

Jika probabilitas variabel independen > 0,05, maka secara

hipotesis H0 diterima, artinya variabel independen secara partial

(sendiri) tidak berpengaruh secara nyata terhadap variabel dependen.

Jika probabilitas variabel independen < 0,05, maka secara

hipotesis H0 ditolak atau menerima Ha, artinya variabel independen

secara partial (sendiri) berpengaruh secara nyata terhadap variabel

dependen.

Uji ini dapat dilakukan dengan membandingkan t hitung

dengan t tabel. Adapun rumus untuk mendapatkan t hitung adalaha

sebagai berikut:

t hitung = (bi – b)/sbi

Dimana :

bi = koefisien variabel independen ke-i

b = nilai hipotesis nol

sbi = simpangan baku dari variabel independen ke-i

Pada tingkat signifikasnsi 5% dengan kriteria pengujian yang

dilakukan sebagai berikut:

a. Jika t hitung < t tabel maka H0 diterima dan H1 ditolak, yang

artinya salah satu variabel bebas (independent) tidak

b. Jika t hitung > t tabel maka H0 ditolak dan H1 diterima, yang

artinya salah satu variabel bebas (independent) mempengaruhi

variabel terikat (dependent) secara signifikan.

b. Uji F

Uji F dilakukan untuk mengetahui apakah variabel-variabel

independen secara keseluruhan berpengaruh secara singnifikan

terhadap variabel dependen. Apabila nilai F hitung lebih besar dari

nilai F tabel maka variabel-variabel independen secara keseluruhan

berpengaruh terhadap variabel independen (Basuki, 2014). Pengujian

ini dilakukan dengan rumus sebagai berikut:

Di mana :

R2 = koefisien determinasi

k = jumlah parameter yang diasumsikan

n = jumlah sampel

Adapun langkah-langkah yang dilakukan dalam uji ini sebagai berikut:

a) Merumuskan Hipotesis

H0: β1= β2= β3= β4 = 0, artinya secara bersama-sama tidak ada