PROSPEK PEMASARAN DAN STRATEGI

PENGEMBANGAN LEMBAGA KEUANGAN

MIKRO ”SWAMITRA MINA”

DI KABUPATEN CIREBON

DARMAWAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PROSPEK PEMASARAN DAN STRATEGI PENGEMBANGAN LEMBAGA KEUANGAN MIKRO ”SWAMITRA MINA”

DI KABUPATEN CIREBON

DARMAWAN

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada Program Magister Profesional Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

ABSTRACT

DARMAWAN (F052050125). Marketing Prospect and Development Strategy of Micro Financial Institution of Swamitra Mina in Kabupaten Cirebon.

Supervisor by Musa Hubeis as chairman and Budi Purwanto as a member.

The research aimed to study performance of PEMP (Pemberdayaan Masyarakat Ekonomi Pesisir). Both two models LKM (Lembaga Keuangan Mikro) and non LKM have been evaluated in marketing aspect, expansion strategy, institutional and perception of KMP (Kelompok Masyarakat Pesisir), and impact of program to the level of earnings of coastal area communities. Objectives at research including : (1) to study marketing system of LKM Swamitra Mina to know from KMP of how far they can exploit available product or facilities; (2) to identify external factor (Opportunities and Threats) and internal factor (Strengths and Weaknesses) that can influence business of LKM Swamitra Mina; (3) to formulate strategy of LKM Swamitra Mina to expand their business..

The analysis method of this study are 1) the descriptive method was used in collecting the data of LKM Swamitra Mina profile and DKP (Departemen Kelautan dan Perikanan); they are market prospect, financial statement, volume of trading, earnings and cost, 2) Analysis of SWOT (Strengths, Weaknesses, Opportunities and Threats) and Internal – External (IE) matrix, 3) visualization data in the radar and bar chart.

The result of institutional analysis on LKM and non LKM showed that the management on LKM was run professionally compared to non-LKM. The standpoint of increasing the economy of coastal society on LKM is through bankable finance institution. On the other hand non-LKM is treated as grant; the status of LKM is a cooperation since 2004 while non-LKM is society-built.

Based on the SWOT analysis, LKM Swamitra Mina is prospective and potencial micro finance institution in Kabupeten Cirebon. The most appropriate strategy is focus on marketing strategy through socialization and create any programs to help customer.

RINGKASAN

DARMAWAN (F052050125) Prospek Pemasaran dan Strategi Pengembangan Lembaga Keuangan Mikro Swamitra Mina di Kabupaten Cirebon. Dibimbing oleh Musa Hubeis sebagai ketua dan Budi Purwanto sebagai anggota.

Pendekatan pemerintah untuk membangun keuangan pedesaan berjalan di dua sisi. Di satu sisi, sejak tahun 1970 pemerintah secara aktif campur tangan dalam menentukan pasar keuangan dengan menciptakan berbagai program pinjaman keuangan. Dimulai dengan Bimas (Bimbingan Massal), sebuah program intensifikasi padi dimana komponen kredit dimulai pada tahun 1972 yang diikuti dengan program intensifikasi untuk komoditi lain dan juga berbagai sektor pertanian terkait. Di sisi lain koperasi pertanian pernah menjadi model pengembangan pada tahun 60-an hingga tahun 70-an, namun pada dasarnya koperasi pertanian di Indonesia diperkenalkan sebagai bagian dari dukungan terhadap sektor pertanian. Tugas koperasi pertanian ketika itu adalah menyalurkan sarana produksi pertanian, terutama pupuk dengan membantu pemasaran yang berkaitan dengan program pembangunan sektor pertanian.

Perkembangan koperasi pertanian ke depan lebih fokus pada basis penguatan ekonomi untuk mendukung pelayanan pertanian skala kecil, oleh karena itu konsentrasi ciri umum koperasi pertanian di masa depan adalah koperasi kredit pedesaan yang menekankan kepada kegiatan jasa keuangan dan simpan pinjam seperti yang dilakukan oleh KUD bahwa simpan pinjam telah menjadi motor untuk menjaga kelangsungan hidup koperasi, sedangkan pada subsektor perdagangan umum misalnya, 80 % usaha perdagangan eceran yang tidak berbadan hukum diwakili oleh 5,2 juta unit usaha yang hanya memiliki omset Rp 5 juta/tahun sehingga usaha ekonomi rakyat lapis bawah ini benar-benar berskala gurem dan dimasukan dalam program penanggulangan kemiskinan . Untuk itu pemerintah melakukan dua pendekatan yaitu pertama, sebagai penduduk aktif maka kegiatan ekonomi baik dalam bentuk produksi barang maupun jasa harus diberlakukan sebagai usaha mikro yang bertujuan untuk meningkatkan produktivitas sedangkan yang kedua yaitu sebagai rumah tangga konsumen, dimana setiap pendapatan dan pengeluaran masyarakat yang belum melampui batas garis kemiskinan harus diberlakukan sebagai penduduk miskin yang harus ditingkatkan kondisi kehidupannya hingga melewati batas terbsebut. Bertitik tolak dari sini lahir Lembaga Keuangan Mikro (LKM), yang bergerak di bidang pembiayaan usaha mikro oleh karena itu perlu dipahami secara baik berbagai aspek LKM dengan segmen-segmen pasar yang masih sangat beragam.

tetapi secara khusus penelitian difokuskan kepada LKM Swamitra Mina melalui beberapa perumusan masalah seperti : (1), Prospek pemasaran LKM Swamitra Mina di Kab. Cirebon, (2), Dilihat dari faktor eksternal dan internal apa saja yang diperlukan dalam penyusunan strategi pengembangannya, (3), Bentuk strategi pengembangan bagaimana yang diperlukan oleh LKM Swamitra Mina.

Tujuan penelitian adalah (1), Mengkaji sistem pemasaran LKM Swamitra Mina untuk mengetahui dari KMP seberapa jauh dapat memanfaatkan produk atau fasilitas-fasilitas yang tersedia; (2), Mengidentifikasi faktor eksternal (peluang dan ancaman) dan internal (kekuatan dan kelemahan) yang berpengaruh terhadap maju mundurnya LKM Swamitra Mina; (3), Menyusun strategi pengembangan LKM Swamitra Mina. Hasil identifikasi faktor eksternal dan internal dirumuskan dengan menggunakan analisis SWOT untuk mendapatkan beberapa alternatif strategi.

Dari analisa kelembagaan pada LKM dan non LKM didapatkan hasil bahwa LKM, manajerial dikelola secara profesional dibandingkan dengan non LKM, pada LKM telah terbentuk pandangan dan sikap dalam rangka mendorong perekonomian masyarakat pesisir melalui keuangan yang bankable sedangkan pada non LKM seperti dana hibah, pada LKM status lembaga telah berbadan hukum sejak tahun 2004 dengan bentuk koperasi dan memiliki usaha LKM sedangkan non LKM merupakan bentukan masyarakat dan tidak berbadan hukum. Sebagai ilustrasi dana Ekonomi Produktif yang diterima oleh LKM Swamitra Mina pada tahun 2004 sebesar Rp 435,85 juta dengan kelompok pemanfaat 240 orang sedangkan pada tahun 2005 mengalami kenaikan sebesar 23,16 % dibanding tahun sebelumnya dengan kelompok pemanfaat 382 orang. Pada data keuangan terdapat kenaikan simpanan pada Desember 2005 sebesar Rp 114,30 juta menjadi Rp 187 juta pada Desember 2006, naik sekitar 64 % sedangkan pada simpanan berjangka pada Desember 2006 mengalami penurunan dari 80 % sampai 55 % sebagai contoh Januari dan Desember 2005 sebesar Rp 22 juta turun menjadi 4,5 juta dan Rp 49 juta turun menjadi Rp 22 juta.

Hasil kuesioner yang disebar kepada 19 kelompok pemanfaat, dimana setiap kelompok diwakili oleh 1 orang (ketua kelompok) dan digambarkan dalam matriks SWOT untuk mengetahui prospek pemasaran dan strategi pengembangan LKM Swamitra Mina, sedangkan diagram radar membandingkan analisis pemasaran di LKM Swamitra Mina secara eksternal dan internal, disamping dapat mengukur rasio keuangan sebagai bukti kinerja pemasaran.

PRAKATA

Puji Syukur penulis panjatkan ke hadirat Allah SWT yang memberikan

rahmat dan karunia-Nya, sehingga tesis yang merupakan salah satu syarat untuk

memperoleh gelar Magister Profesional pada Program Studi Industri Kecil

Menengah (PS MPI), Sekolah Pascasarjana (SPS), Institut Pertanian Bogor (IPB)

dapat diselesaikan.

Penulis menyadari bahwa laporan akhir ini tidak akan tersusun tanpa

bantuan berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA, selaku ketua Komisi

Pembimbing atas pengarahan, bimbingan dan dorongan dalam penyusunan

dan penyelesaian laporan akhir.

2. Bapak Ir. Budi Purwanto, ME, selaku anggota Komisi Pembimbing yang telah

mengorbankan waktu dan pikirannya dalam melaksanakan bimbingan dan

memberikan perhatian penuh dalam penyusunan laporan akhir ini.

3. Bapak Dr.Ir. Amiruddin Saleh, MS sebagai dosen penguji ujian tesis atas

masukannya.

4. Seluruh staf administrasi dan dosen pengajar PS MPI IPB yang telah

membantu dan membuka cakrawala dan wawasan untuk menggali informasi

lebih mendalam dalam proses penyampaian materi studi.

5. Istri, anak-anak dan seluruh keluarga tercinta yang selalu memberikan do’a

restu, dukungan dan semangat.

6. Seluruh pihak yang telah membantu dalam proses penyusunan laporan akhir

ini, baik secara langsung maupun tidak langsung, yang tidak dapat disebutkan

satu persatu.

Penulis berharap bahwa laporan akhir ini dapat memberikan kontribusi

pemikiran bagi semua pihak yang berkepentingan. Oleh karena itu, saran dan

kritik membangun akan diterima bagi perbaikan dan penyempurnaan di masa

mendatang.

R I W A Y A T H I D U P

Penulis dilahirkan di Bandung, Jawa Barat, pada tanggal 24 Juni 1962 dari ayah

Soetarman Wiranegara dan ibu Hj. Anis Rukmanah Wiriatmadja. Penulis merupakan

putra ke empat dari lima bersaudara. Pendidikan Diploma III ditempuh di Jurusan

Manajemen pada Sekolah Tinggi Ilmu Ekonomi Perbanas, Jakarta, lulus pada tahun

1985, sedangkan gelar Sarjana Ilmu Sosial ditempuh di Jurusan Ilmu Administrasi

Niaga pada Sekolah Tinggi Ilmu Administrasi Mandala, Jakarta.

Penulis bekerja di PT. Bank Negara Indonesia (Persero) Tbk, sejak tahun 1984

sebagai pegawai trainee pada Bagian Pemasaran. Pada tahun 1985 diangkat sebagai pegawai tetap dan ditempatkan di Divisi Dana sebagai tenaga Pelaksana Administrasi

sampai tahun 1987.

Pada tahun 1988 penulis diberikan kesempatan mengikuti Pendidikan Supervisi

Perbankan Umum selama satu tahun dan pada tahun 1990 penulis diangkat sebagai

tenaga Pelaksana Madya.

Pada tahun 1995 penulis menjabat sebagai Kepala Bagian Penyelesaian Transaksi

di Divisi Tresuri, dua tahun kemudian penulis diberi kepercayaan sebagai Supervisor

Kontrol Internal untuk sektor Internasional dan Tresuri dan pada tahun 1999 melalui

SK. Pemimpin Divisi Treasury, PT Bank Negara Indonesia (Persero) Tbk, penulis dipercaya memimpin Tim Penyelesaian Rekening Penampungan lalu tahun 2004

penulis pindah ke Divisi Kepatuhan sebagai Manajer sampai dengan tahun 2006, sejak

pertengahan tahun 2006 sampai sekarang penulis bertugas di PT. Bank Negara

Indonesia (Persero) Tbk, Kantor Wilayah Palembang dengan pangkat Assistant Vice President dan menjabat sebagai Operational Group Head dengan wilayah supervisi meliputi; Propinsi Sumsel, Propinsi Lampung, Propinsi Jambi, Propinsi Bangka

Belitung dan Propinsi Bengkulu.

Penulis masuk Sekolah Pascasarjana IPB pada Program Studi Industri Kecil

S U R A T P E R N Y A T A A N

Dengan ini saya menyatakan bahwa Tugas Akhir berjudul: Prospek

Pemasaran dan Kajian Strategi Pengembangan Lembaga Keuangan Mikro

Swamitra Mina di Kabupaten Cirebon adalah karya saya dengan arahan dari

komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada

perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari

karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir

Tugas Akhir ini.

Bogor, Juli 2008

DAFTAR ISI

II. TINJAUAN PUSTAKA

A. Perkembangan Lembaga Keuangan

...

IV. HASIL DAN PEMBAHASAN A. Deskripsi

KESIMPULAN DAN SARAN

Kesimpulan ...

6 Jumlah erahu dan kapal motor Kabupaten Cirebon pada tahun 2004 ... .

25

7 Produktivitas menurut jenis alat tangkap Kabupaten Cirebon pada tahun

2004 ...

25

8 Potensi dan pemanfaatan tambak Kabupaten Cirebon 2004 ... 26

9 Indikator kelembagaan

koperasi ...

35

10 Indikator pengelolaan LKM dan non LKM...

36

11 Indikator kapasitas

pemanfaat ...

38

12 Data program PEMP Kabupaten Cirebon TA. 2000-2005...

39

13 Data kelompok masyarakat pemanfaat di Kec. Mundu...

39

14 Angsuran dari awal pinjaman s/d Desember 2006... 40

15 Kinerja keuangan Non LKM berdasarkan beberapa rasio keuangan, Tahun 2004-2006 (per 31

Desember)...

41

16 Laporan keuangan LKM Swamitra Mina Kec. Gebang tahun 2005

44

17 Laporan keuangan LKM Swamitra Mina Kec. Gebang tahun 2006

45

18 Kinerja keuangan LKM Swamitra Mina berdasarkan beberapa rasio-rasio keuangan pada tahun 2005-2006 (per 31

DAFTAR GAMBAR

.

SWOT...

No. Halaman

1 Matriks

IE ...

10

2 Diagram

SWOT ………...

12

3 Diagram Radar rasio

keuangan...

58

4 Diagram Radar rasio total modal terhadap simpanan...

59

5 Diagram Batang struktur modal, BOPO dan ROE...

59

6 Diagram Batang jumlah pinjaman yang disalurkan dan simpanan pada LKM dan Non

LKM...

60

7 Diagram Batang jumlah peminjam dan penabung pada LKM dan non

LKM...

DAFTAR LAMPIRAN

No. Halaman

1 Kuesioner

penelitian...

65

2 Pengisian Matriks berpasangan faktor internal dan eksternal...

I. PENDAHULUAN

A. Latar Belakang Masalah

Indonesia memiliki satu abad sejarah panjang dalam keuangan mikro,

bila dihitung dari masa penjajahan Belanda. Pada masa tersebut, lembaga

keuangan mikro (LKM) muncul diawali oleh kegiatan masyarakat pedesaan

dengan cara konvensional, yaitu lumbung padi. Lumbung padi adalah cara

penghimpunan padi dari setiap petani di pedesaan yang dikumpulkan menjadi

satu dan dapat diambil ketika musim paceklik atau untuk keperluan

pembeliaan alat-alat tani. Lumbung padi juga sering disebut lumbung desa

yang bertempat di kantor kepala desa. Dalam perkembangannya, hingga saat

ini terdapat berbagai bentuk formal, semi formal dan informal dari LKM.

Sering kali LKM tersebut bercampur dengan program subsidi pemerintah yang

berhubungan dengan pembangunan sektor pertanian yang bertujuan

mengurangi kemiskinan.

Pendekatan pemerintah untuk membangun keuangan pedesaan berjalan

di dua sisi. Di satu sisi, sejak tahun 1970 pemerintah secara aktif campur

tangan dalam menentukan pasar keuangan dengan menciptakan berbagai

program pinjaman dengan persyaratan yang telah diatur untuk setiap

kebutuhan yang terlihat penting. Hal ini dimulai dengan Bimbingan Massal

(Bimas), sebuah program intensifikasi padi, dimana komponen kredit dimulai

pada tahun 1972, yang diikuti dengan program intensifikasi untuk komoditi

lain dan juga berbagai sektor pertanian terkait (BPS, 1999). Peraturan

perbankan pada tahun 1996 telah mengurangi subsidi hanya untuk beberapa

program yang mendukung pengembangan koperasi, menjaga stok pangan dan

swasembada pangan, serta pengembangan wilayah Indonesia Timur, meskipun

demikian, tekanan terhadap penyediaan program bantuan pinjaman tetap

berlangsung, terutama untuk alasan politik (Bukopin 2005). Besarnya jumlah

hutang-hutang bermasalah dan penyalahgunaan dana selama periode Bimas

Koperasi pertanian pernah menjadi model pengembangan pada tahun

1960-an hingga awal tujuh puluhan, namun pada dasarnya koperasi pertanian

di Indonesia diperkenalkan sebagai bagian dari dukungan terhadap sektor

pertanian. Sejak dahulu, sektor pertanian di Indonesia selalu didekati dengan

pembagian atas dasar sub-sektor seperti pertanian tanaman pangan,

perkebunan dan peternakan. Cara pengenalan dan penggerakan koperasi pada

saat itu mengikuti program pengembangan komoditas oleh pemerintah. Hal

tersebut melahirkan koperasi pertanian, koperasi kopra, koperasi karet,

koperasi nelayan dan lain-lain. Dua jenis koperasi yang tumbuh dari bawah

dan jumlahnya terbatas yang ketika itu adalah koperasi peternakan sapi perah

dan koperasi tebu rakyat. Kedua-duanya mempunyai ciri yang sama, yaitu

menghadapi pembeli tunggal pabrik gula dan konsumen kota. Pada sub sektor

pertanian tanaman pangan yang pernah diberi nama “pertanian rakyat” praktis

sebagai alat untuk menggerakkan pembangunan pertanian, terutama untuk

mencapai swasembada beras (Bukopin, 2005).

Hal serupa juga di ulang oleh pemerintah Orde Baru yang mengaitkan

dengan pembangunan desa dan tidak lagi terikat dengan Departemen Pertanian

seperti pada masa Orde Lama dan awal Orde Baru. Tugas koperasi pertanian

ketika itu adalah menyalurkan sarana produksi pertanian, terutama pupuk,

dengan membantu pemasaran yang kesemuanya berkaitan dengan program

pembangunan sektor pertanian.

Perkembangan koperasi pertanian ke depan digambarkan sebagai

“restrukturisasi” koperasi yang ada dengan fokus pada basis penguatan

ekonomi untuk mendukung pelayanan pertanian skala kecil. Oleh karena itu,

konsentrasi ciri umum koperasi pertanian di masa depan adalah koperasi

kredit pedesaan, yang menekankan pada kegiatan jasa keuangan dan simpan

pinjam sebagai ciri umum. Pada saat ini, hampir di semua Koperasi Unit Desa

(KUD), yaitu unit simpan pinjam telah menjadi motor untuk menjaga

kelangsungan hidup Koperasi. Sementara kegiatan pengadaan sarana produksi

dan pemasaran hasil menjadi sangat selektif. Hal ini terkait dengan struktur

pendukung pertanian (jasa penggilingan dan pelayanan lainnya) yang

membatasi insentif berkoperasi.

Di subsektor perdagangan umum misalnya, 80% usaha perdagangan

eceran yang tidak berbadan hukum diwakili oleh 5,2 juta unit usaha hanya

memiliki omset di bawah Rp. 5 juta/tahun, sehingga usaha ekonomi rakyat

lapis bawah ini benar-benar berskala gurem (SMERU, 2000). Program yang

secara bersinggungan mencoba mengatasi masalah ini pada umumnya masih

dikaitkan dengan program penanggulangan kemiskinan. Untuk tidak

mencampuradukan permasalahan, maka tawaran pendekatan yang dapat

dimanfaatkan adalah melihat sisi kehidupan masyarakat ini dari dua sisi, yaitu

pertama, sebagai penduduk aktif maka kegiatan ekonomi baik dalam bentuk

produksi barang maupun jasa harus diperlakukan sebagai usaha mikro,

sehingga tujuan utamanya adalah meningkatkan produktivitas dan kapasitas

produktifnya; Kedua, sebagai rumah tangga konsumen setiap

pendapatan/pengeluaran masyarakat yang masih belum melampaui batas garis

kemiskinan harus diperlakukan sebagai penduduk miskin yang harus

ditingkatkan kondisi kehidupannya hingga melewati batas tersebut (DKP,

2006).

Untuk mendorong usaha mikro disadari bahwa modal bukan

satu-satunya pemecahan, tetapi tetap saja bahwa ketersediaan permodalan yang

secara mudah dapat dijangkau adalah sangat vital, karena pada dasarnya

kelompok inilah yang selalu menjadi korban eksploitasi oleh pelepas uang.

Salah satu penyebabnya adalah ketiadaan pasar keuangan yang sehat bagi

masyarakat lapisan bawah ini, sehingga setiap upaya untuk mendorong

produktivitas oleh kelompok ini, nilai tambahnya terbang dan dinikmati para

pelepas uang. Adanya pasar keuangan yang sehat tidak terlepas dari

keberadaan lembaga keuangan yang hadir di tengah masyarakat.

Lingkaran setan yang melahirkan jebakan ketidakberdayaan inilah yang

menjadi alasan penting, mengapa LKM yang menyediakan pembiayaan bagi

usaha mikro menempati tempat sangat strategis. Oleh karena itu, perlu

masih sangat beragam, disamping hal-hal lainnya yang masing-masing

terkotak-kotak.

Menurut Yusuf (1999), LKM di Indonesia telah membuktikan bahwa :

a. Tumbuh dan berkembang di masyarakat, serta melayani UKM.

b. Diterima sebagai sumber pembiayaan anggotanya (UKM).

c. Mandiri dan mengakar di masyarakat.

d. Jumlah cukup banyak dan penyebarannya meluas.

e. Berada dekat dengan masyarakat, dapat menjangkau (melayani) anggota

dan masyarakat.

f. Memiliki prosedur dan persyaratan peminjaman dana yang dapat dipenuhi

anggotannya (tanpa agunan).

g. Membantu memecahkan masalah kebutuhan dana yang selama ini tidak

dapat dijangkau oleh kelompok miskin.

h. Mengurangi berkembangnya pelepas uang (informal money lenders). i. Membantu menggerakan usaha produktif masyarakat.

j. LKM dimiliki sendiri oleh masyarakat, sehingga setiap surplus yang

dihasilkan oleh LKM bukan bank dapat kembali dinikmati oleh para

nasabah sebagai pemilik.

Keunggulan di atas menyebabkan LKM sangat penting dalam

pengembangan usaha kecil, karena merupakan sumber pembiayaan yang

mudah diakses oleh UKM, terutama usaha mikro. Pelajaran Bank Rakyat

Indonesia (BRI)-Unit sebagai LKM telah memberikan pelayanan sampai ke

pelosok tanah air dengan tingkat bunga pasar dan tidak memerlukan subsidi.

Disamping itu, secara empiris tingkat pengembalian baik, mutu pelayanan

lebih penting, mengenal dan pendekatan kelompok juga terbukti efektif

sebagai pressure group dan mengurangi biaya dan risiko dalam penyaluran. LKM lainnya yang akhir-akhir ini tumbuh pesat adalah lembaga

keuangan syariah yang penyelenggaraannya sesuai dengan prinsip-prinsip

syariat Islam. Lembaga keuangan syariah terdiri dari bank khusus (bank

Muamalat) dan bank lain serta Bank Perkreditan Rakyat-Syariah (BPR-S),

sedangkan yang berbentuk bukan bank terdiri dari Baitul Mal Wa Tamwil

Baitul Tamwil (BTM) yang dikembangkan oleh Baitul Mal Muhammadiyah

dan Koperasi Syirkah Muawanah yang digairahkan oleh pesantren-pesantren.

Status legalnya ada yang berbentuk koperasi, tetapi tidak jarang masih dalam

pembinaan yayasan atau sama sekali tidak terkait dengan institusi

pengembang.

B. Perumusan Masalah

1. Bagaimana mengkaji prospek pemasaran LKM Swamitra Mina di

Kabupaten Cirebon dilihat dari rasio keuangan ?

2. Faktor internal dan eksternal apakah yang diperlukan dalam penyusunan

strategi pengembangan LKM Swamitra Mina di Kabupaten Cirebon ?

3. Bentuk strategi pengembangan bagaimanakah yang diperlukan oleh LKM

Swamitra Mina di Kabupaten Cirebon ?

C. Tujuan

1. Mengkaji sistem pemasaran LKM Swamitra Mina di Kabupaten Cirebon.

2. Mengidentifikasi faktor-faktor internal dan eksternal dari LKM Swamitra

Mina di Kabupaten Cirebon.

3. Menyusun strategi pengembangan LKM Swamitra Mina di Kabupaten

II. TINJAUAN PUSTAKA

Perkembangan Lembaga Keuangan Mikro

Untuk mendukung pengembangan usaha skala kecil, pemerintah

menyediakan Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen

(KMKP) sejak tahun 1977 melalui bank-bank komersial. Untuk golongan

usaha kecil, Kredit Candak Kulak telah disalurkan melalui KUD, yang sebagian besar dialokasikan untuk perdagangan skala kecil, sementara untuk

kegiatan selain pertanian Kredit Mini dan Kredit Midi tersedia di BRI unit desa. Semua sistem ini disubsidi, dengan menerapkan suku bunga di bawah

rata-rata pasar (kebanyakan sekitar 12%), dan didanai oleh pemerintah atau

Bank Indonesia dengan bunga 3% per tahun. Pada era ini, sebuah kantor

cabang BRI memiliki 126 program kredit dengan kondisi dan persyaratan dan

pelaporan berbeda (Chaves and Vega, 2003).

Program besar selanjutnya yang diperkenalkan adalah Inpres Desa Tertinggal (IDT) antara Tahun 1993-1996, Pembangunan Keluarga Sejahtera

(PKS) pada Tahun 1996-1997 dan KUT yang mencapai puncaknya pada tahun

1998. IDT menyalurkan dana bergulir Rp. 20 juta setiap tahun untuk setiap

desa melalui kelompok masyarakat (Pokmas) untuk mendanai

kegiatan-kegiatan ekonomi produktif (Masyhuri, 1999). Pokmas bebas menentukan

kondisi-kondisi penyaluran dana ke anggotanya.

Pada Maret 1997 sekitar 120.000 pokmas telah terbentuk dan sekitar 3

(tiga) juta rumah tangga telah menerima dana dengan besar rataan Rp. 200.000.

PKS dilaksanakan oleh Badan Koordinasi Keluarga Berencana Nasional

(BKKBN), didanai dari mobilisasi pungutan 2% dari pendapatan-pendapatan

yang lebih dari Rp 100 juta dan dikelola oleh sebuah yayasan dibentuk oleh

mantan Presiden Soeharto. Setiap penerima bantuan, dimana perempuan

diklasifikasikan ke dalam keluarga yang kurang makmur, mendapatkan hibah

Rp 2.000 untuk memulai dan mengisi sebuah rekening penyimpanan, yang

program PKS menyatakan telah mencapai 9,8 juta kepala keluarga pada April

1997. Program yang terbaru adalah Jaring Pengaman Sosial (JPS) untuk

mengurangi dampak dari krisis moneter pada tahun 1999-1999, yang telah

mendapatkan kritikan dan terjadi demonstrasi mahasiswa sehubungan dengan

salah penggalokasian (missallocation) dana di berbagai lokasi (Ismawan dan Budiantoro, 2005).

Perkembangan bentuk dari lembaga-lembaga tersebut, jumlah dari

lembaga keuangan mikro di Indonesia per Desember 2005, terdiri dari 3.916

BRI unit, 5.345 Badan Keuangan Desa (BKD), 2.148 BPR (non BKD), 2,272

Lembaga Dana Kredit Pedesaan (LDKP), 264 pegadaian dan 1.146 koperasi

kredit, serta 35.218 unit simpan pinjam (Tabel 1).

Tabel 1. Beberapa indikator perkembangan LKM

No Jenis LKM Jumlah Sumber : Ismawan dan Budiantoro , 2005.

dtd = data tidak tersedia

Untuk BKD, sejak terdaftar menjadi BPR, pengawasan secara formal

dilakukan oleh Bank Indonesia. Namun, karena kurangnya pegawai dan

menimbang pengalaman panjang BRI dalam mensupervisi cabang-cabangnya,

Bank Indonesia telah mendelegasikan tugasnya kepada BRI untuk

mendampingi dengan dukungan keuangan penuh. Pegadaian diatur sebagai

satu kesatuan dengan pemerintah dan berada di bawah supervisi Menteri

koperasi dan berada dibawah supervisi Menteri Koperasi dan Pengembangan

Usaha Kecil-Menengah (Menkop dan UKM) (Ismawan dan Budiantoro, 2005)

Koperasi Petani dan Nelayan

KUD sebagai koperasi berbasis wilayah pada era reformasi jumlahnya

mencapai 8.620 unit (Departemen Koperasi dan UKM, 2001). Hingga

menjelang dicabutnya Inpres 4/1984 pada tahun 2002, KUD hanya 25% dari

jumlah koperasi yang ada ketika itu, namun dalam hal bisnis mewakili 43%

dari seluruh volume bisnis koperasi di Indonesia. KUD meskipun bukan

koperasi pertanian namun secara keseluruhan dibandingkan koperasi lainnya

tetap lebih mendekati koperasi pertanian dan karakternya sebagai koperasi

berbasis pertanian sangat menonjol. Diantara koperasi yang ada di Indonesia

yang jumlahnya pada tahun 2001 lebih dari 103 ribu unit, KUD termasuk yang

mempunyai jumlah KUD aktif tertinggi (92% atau 7.931 unit). KUD pada saat

ini tidak berbeda dengan koperasi lainnya dan tidak memperoleh privilege

khusus, tidak terikat dengan wajib ikut program sektoral, sehingga pada

dasarnya sudah menjadi koperasi otonomi yang memiliki rataan anggota

terbesar. Pada tahun 2004 jumlah koperasi sudah mencapai 116.000 unit

(Menegkop dan UKM, 2004).

Problematika sektor pertanian di Indonesia akan mempengaruhi corak

pengembangan koperasi pertanian di masa depan, yaitu kurangnya sumber

daya manusia (SDM) yang memadai telah menyebabkan terancamnya

regenerasi, sehingga kegiatan pertanian menurun berpengaruh terhadap

menurunnya produktivitas. Hal ini pula yang menyebabkan permintaan akan

produk LKM melemah. Bukti empiris di dunia mengungkapkan bahwa

pertanian keluarga tidak mampu menopang kesejahteraan yang layak setara

dengan sektor lainnya dalam suasana perdagangan bebas (Shankar and Conan,

2002).

Kekuatan utama Koperasi Nelayan terletak pada kekuatan monopoli

penguasaan tempat pendaratan ikan dan pelelangan oleh pemerintah, maka

masa depannya ditentukan oleh kebijakan daerah bersangkutan. Pemerintah

pendaratan baru. Dengan pengorganisasian atas dasar kesamaan tempat

pendaratan, maka pada dasarnya kekuatannya terletak pada daya tarik tempat

pendaratan. Persoalan yang dihadapi koperasi nelayan ke depan adalah alih

fungsi dari nelayan tangkap menjadi nelayan budidaya, karena hampir

sebagian terbesar perairan perikanan pantai sudah di kategorikan overfishing. Fenomena ini juga terjadi di negara seperti Kanada, Korea Selatan dan Eropa

dimana koperasi nelayan sedang menghadapi situasi surut (DKP, 2006).

Perkembangan dan Model LKM

Sebagaimana dimaklumi, 97% usaha kecil di Indonesia memiliki omset

di bawah Rp. 50 Juta/tahun, meskipun batas atas omset usaha kecil adalah Rp.

1 Miliar. Pada dasarnya, jika Indonesia ingin menjangkau usaha kecil,

terutama usaha kecil-kecil atau usaha mikro tersebut secara khusus perlu

diarahkan perhatiannya pada kelompok ini, karena mewakili lebih dari 33 juta

pelaku usaha. Sampai saat ini hampir belum terlihat adanya program khusus

pemberdayaan usaha mikro, padahal lapisan inilah penyedia lapangan kerja

terbesar di Indonesia. Dalam setiap usaha pemberdayaan usaha kecil ada tiga

aspek penting yang perlu dikembangkan, yaitu pertama, lingkungan kondusif

dan sistem administrasi pemerintahan yang mendukung; kedua, dukungan non

finansial berupa jasa perkreditan; dan ketiga, dukungan finansial yang khusus

ditujukan bagi usaha kecil (Syukur, 2001).

Menurut Syukur (2001), usaha mikro sering digambarkan sebagai

kelompok Usaha Kecil dan Menengah (UKM) dengan kemampuan

permodalan rendah. Akses UKM terhadap lembaga keuangan formal rendah,

sehingga hanya 12% UKM yang memperoleh akses terhadap kredit bank

karena :

a. Produk bank tidak sesuai dengan kebutuhan dan kondisi UKM.

b. Adanya anggapan berlebihan terhadap besarnya risiko kredit UKM.

c. Biaya transaksi kredit UKM relatif tinggi.

d. Persyaratan bank teknis kurang dipenuhi (agunan dan proposal).

f. Monitoring dan koleksi kredit UKM tidak efisien.

g. Bantuan teknis belum efektif dan masih harus disediakan oleh bank sendiri,

sehingga biaya pelayanan UKM menjadi mahal.

h. Bank pada umumnya belum terbiasa dalam pembiayaan kepada UKM.

Secara singkat kredit perbankan diselenggarakan atas pertimbangan

komersial, sehingga menyebabkan UKM sulit memenuhi persyaratan teknis

perbankan, terutama soal agunan dan persyaratan administratif lainnya.

Kredit mikro dapat diartikan bermacam-macam, karena memang produk

kredit mikro sendiri tidak homogen dan lembaga pelaksananya juga

bermacam-macam bila ditinjau dari segi sifat dan status legalnya.

Perbedaan-perbedaan ini juga merupakan ciri segmentasi pasar yang perlu dipahami dan

bahkan dapat dilihat sebagai mekanisme fungsional dalam pembagian pasar

dan target sasaran. Pemahaman ini diperlukan bagi penetapan kebijakan sesuai

kelompok sasaran yang hendak dituju. Meskipun latar belakang program

pengenalannya sangat terkait dengan munculnya tantangan yang dihadapi

masyarakat ketika itu, namun demikian pembiayaan mikro tetap mempunyai

universalitas sebagai penyedia jasa keuangan bagi usaha mikro dan kecil

(Ismawan dan Budiantoro, 2005).

Perkreditan mikro selain dilihat dari segi produk dan kelembagaannya

juga dapat dilihat dari segi ”permintaan dan penawaran” atau dari sudut

sumber dan penggunaan. Gambaran ini akan menjelaskan pembagian kerja

fungsional antar lembaga perkreditan mikro dengan berbagai kelompok

sasaran berdasarkan tingkat pendapatan dan bahkan dapat sangat terkait

dengan penggunaan kredit. Pendekatan ini sekaligus untuk memahami

dinamika perkembangan lembaga perkreditan mikro bagi pengembangan

ekonomi rakyat (Ismawan dan Budiantoro, 2005).

Pada dasarnya, kredit dapat dibedakan dalam dua sifat penggunaan, yaitu

kredit produktif dan konsumtif. Untuk melihat sejauh mana sektor-sektor

ekonomi produktif memberikan tanda adanya permintaan pasar yang kuat

perlu dikaji struktur ekonomi masing-masing sektor berdasarkan atas pelaku

usaha, disamping itu kaitannya dengan sasaran ekspor dan tersedianya dana

dan kesesuaian dengan kebutuhan pengusaha mikro (Ismawan dan Budiantoro,

2005).

Berdasarkan nilai kredit besarnya kredit yang tergolong ke dalam kredit

mikro lazimnya disepakati oleh perbankan untuk pinjaman sampai dengan Rp.

50 juta/ nasabah. Ada yang berpendapat bahwa dalam masyarakat perbankan

internasional kredit mikro dapat mencapai maksimum US$ 1.000,-. Di

Thailand baru dalam taraf pilot project oleh Bank for Agriculture Cooperative

(BAC) menetapkan kredit mikro adalah kredit dengan jumlah maksimum Bath

100.000/nasabah atau setara dengan US$ 2.500,-. Dengan demikian, kredit

mikro pada dasarnya menjangkau pengusaha kecil lapis bawah yang memiliki

usaha dengan perputaran cepat (Ismawan dan Budiantoro, 2005).

Lembaga perkreditan mikro di Indonesia pada dasarnya ada dua

kelompok besar, yakni pertama, bank seperti BRI unit dan BPR yang

beroperasi sampai ke pelosok tanah air; dan kelompok yang kedua adalah

koperasi, baik koperasi simpan pinjam yang khusus melayani jasa keuangan

maupun unit usaha simpan pinjam dalam berbagai macam koperasi.

Disamping itu terdapat LKM lain yang diperkenalkan oleh berbagai lembaga,

baik pemerintahan seperti seperti Lembaga Kredit Desa, Badan Kredit

Kecamatan dan lain-lain, maupun swasta/ lembaga non pemerintah seperti

yayasan, LSM, dan LKM lainnya termasuk lembaga keagamaan (Yusuf, 1999).

Pemasaran

Konsep dari pemasaran telah berkembang, bukan hanya sejedar menjual

atau beriklan melainkan ”memuaskan kebutuhan pelanggan”. Jika pemasar

memahami kebutuhan pelanggan dengan baik; mengembangkan produk yang

mempunyai nilai superior; dan menetapkan harga, mendistribusikan, dan

mempromosikan produknys dengan efektif, maka produk (barang atau jasa)

akan terjual dengan mudah. Jadi, sebenarnya penjualan dan periklanan

hanyalah bagian dari bauran pemasaran (marketing mix) yang lebih besar-satu set perangkat pemasaran yang bekerja bersama-sama untuk mempengaruhi

Lebih lanjut, Kotler dan Amstrong (1999) menjelaskan bahwa

pemasaran didefinisikan sebagai suatu proses sosial dan manajerial yang

membuat individu dan kelompok memperoleh apa yang dibutuhkan dan

inginkan, lewat penciptaan dan pertukaran timbal balik produk dan nilai

dengan orang lain. Konsep pemasaran (marketing concept) mengatakan bahwa untuk mencapai tujuan organisasi tergantung pada penentuan kebutuhan dan

keinginan pasar sasaran (target market) dan memuaskan pelanggan secara lebih efektif dan efisien daripada yang dilakukan oleh pesaing.

Strategi Pengembangan

Faktor lingkungan sangat besar pengaruhnya terhadap keberhasilan

pencapaian sasaran suatu organisasi atau perusahaan, untuk itu pengelola

organisasi harus dapat mengantisipasi perubahan lingkungan yang sangat

cepat dewasa ini dan dapat menetapkan alternatif kebijakan yang akan diambil

dalam rangka penyesuaian dengan perubahan lingkungan tersebut. Dalam

menghadapi perubahan yang dihadapi maka seorang manajer strategi harus

melakukan analisa yang dalam terhadap semua sumber daya organisasi.

Perubahan lingkungan juga akan dihadapi oleh instansi pemerintahan sehingga

memaksa mereka untuk dapat melakukan penyesuaian dalam rangka

menghadapi perubahan tersebut.

Menurut Jauch dan Glueck (1988), strategi merupakan suatu rencana

yang dipadukan secara menyeluruh dan terpadu dengan mengkaitkan

keunggulan strategi perusahaan terhadap tantangan lingkungan yang dirancang

sesuai dengan lingkungan, agar tujuan perusahaan dapat tercapai melalui

pelaksanaan yang tepat oleh perusahaan. Selanjutnya Jauch dan Glueck (1988)

mengatakan untuk menentukan strategi maka perlu analisis lingkungan.

Analisis lingkungan adalah suatu proses yang digunakan dalam perencanaan

strategik dalam upaya memantau sektor lingkungan untuk menentukan

peluang dan ancaman terhadap usaha.

Purnomo dan Zulkieflimansyah (1999) merinci beberapa manfaat dari

manajemen strategi, yaitu :

2. Membantu proses identifikasi, pemilihan prioritas, dan eksploitasi

3. Memberikan kerangka kerja sehingga dapat meningkatkan koordinasi dan

pengendalian

4. Mengarahkan dan membentuk budaya perusahaan

5. Kebijakan yang diambil akan taat azas

6. Mengintegrasikan perilaku individu ke dalam perilaku kolektif

7. Meminimalkan adanya resiko karena adanya perubahan

8. Menciptakan kerangka kerja dalam komunikasi internal

9. Memberikan disiplin dan formalitas manajemen

Tahap kegiatan manajemen strategi menurut Wheelen dan Hunger (2000)

mencakup empat tahap, yaitu :

1. Environmental scanning, yaitu melakukan monitoring, menghimpun dan evaluasi terhadap faktor-faktor lingkungan internal dan lingkungan

eksternal yang mempengaruhi perusahaan atau organisasi.

2. Formulasi strategi, yaitu menyusun suatu perencanaan dengan prinsip

manajemen yang efektif berdasarkan analisa terhadap ancaman dan

peluang, kemudian meminimalkan ancaman dan memanfaatkan peluang.

Selanjutnya dilakukan analisa terhadap kekuatan dan kelemahan dan

berupaya seoptimal mungkin untuk memanfaatkan kekuatan, serta

mengeliminir kelemahan. Dalam kegiatan ini termasuk mendefinisikan

misi perusahaan, menetapkan tujuan yang spesifik, menyusun strategi dan

menciptakan kebijakan yang dapat mendukung pencapaian sasaran.

3. Implementasi strategi, yaitu dalam hal ini strategi dan kebijakan yang

dibuat kemudian dijabarkan ke dalam suatu program, anggaran pendanaan

dan membuat uraian tugas.

4. Evaluasi dan kontrol, yang merupakan kegiatan monitoring terhadap

pelaksanaan dan melakukan tindakan korektif, bila ditemukan

penyimpangan.

Dari hasil analisis lingkungan dapat ditentukan formulasi strategi, yaitu

merupakan cara atau arah suatu perusahaan untuk mencapai tujuan yang

Zulkieflimansyah (1999), bahwa sebelum menentukan formulasi strategi,

maka beberapa pertanyaaan mendasar yang harus dijawab oleh manajer

perusahaan, dimana pertanyaaan tersebut harus mampu menyediakan

kerangka umum untuk menganalisa situasi perusahaan-perusahaan secara

obyektif agar dapat menentukan formulasi strategi yang efektif.

III. METODE KAJIAN

Lokasi dan Waktu

Tugas akhir ini dilaksanakan di Kabupaten Cirebon sebagai penerima

PEMP selama 5 tahun dan terdapat dua pola, yaitu menggunakan LKM dan

Non LKM.

Kajian ini dilakukan pada bulan November 2007 hingga Februari 2008,

dengan kegiatan meliputi pengumpulan dan pengolahan data, kajian pustaka,

penelitian lapangan, penulisan laporan dan konsultasi dengan pembimbing.

Pengumpulan Data

Data yang dikumpulkan terdiri data primer dan data sekunder. Data

primer diperoleh dari hasil wawancara langsung dengan pengelola Koperasi

Lembaga Ekonomi Pedesaan (LEP-M3) dan LKM, serta wawancara kepada

nasabah. Data primer mencakup data internal Koperasi dan LKM seperti

laporan keuangan, kondisi nasabah, perkembangan LKM dari awal sampai

sekarang dan strategi pengelolaan. Data nasabah didapatkan melalui alat bantu

kuesioner (Lampiran 1) berupa keadaan nasabah, pendapatan, tingkat

kesejahteraan, keadaan usaha kecil dan kesempatan berusaha. Jumlah nasabah

peminjam sebanyak 18 orang akan dijadikan contoh yang merupakan

perwakilan (ketua kelompok) dari kelompok nelayan pemanfaat.

Data sekunder dikumpulkan melalui berbagai buku dan literatur yang

berhubungan dengan topik yang akan dibahas dan bermanfaat sebagai data aktual,

dijadikan sebagai tolok ukur. Data sekunder lainnya berupa laporan dari koperasi

dan LKM, diantaranya posisi kredit koperasi dan LKM, khususnya kredit mikro.

Jenis data yang dimaksud mencakup :

1. Data umum seperti potensi usaha kecil perikanan Kabupaten Cirebon yang

meliputi lokasi, kondisi fisik, komposisi nasabah, rataan pendapatan dan

lama berusaha.

2. Data tentang pandangan terhadap perbankan, faktor pendukung atau

penghambat bagi akses nasabah pada LKM swamitra Mina di Kabupaten

Cirebon.

Pengolahan dan Analisis Data

Pengolahan data dan analisis data dilakukan secara deskriptif

kuantitatif (tabulasi keuangan) dan kualitatif (analisis pemasaran dan strategi

pengembangan)

Hal – hal yang dilakukan dalam analisis ini adalah :

a. Karakteristik LKM Swamitra Mina.

Kajian ini dilakukan untuk menentukan hal-hal berikut :

1. Bentuk model LKM yang ada.

2. Sektor ekonomi/usaha yang ditekuni oleh peminjam.

3. Pola kebutuhan akan pinjaman. Informasi ini akan menjelaskan waktu

kapan mulai dibutuhkannya pinjaman.

b. Analisis Lingkungan Pemasaran

Lingkungan pemasaran terbagi atas lingkungan eksternal dan internal.

Lingkungan eksternal terdiri atas berbagai faktor ancaman dan peluang

yang berada di luar kontrol LKM, sementara lingkungan internal terdiri

atas berbagai faktor kekuatan dan kelemahan yang dimiliki oleh LKM dan

berada di dalam kontrol manajemen.

Lingkungan eksternal yang dominan terdiri dari lima faktor, yaitu (1)

sosioekonomi yang terdiri dari data kondisi ekonomi, demografi dan sosial;

(2) teknologi berupa tingkat kemajuan teknologi; (3) pemasok meliputi

sistem pembelian dan harga bahan baku; (4) pesaing meliputi ancaman

industri; (5) pemerintah meliputi kebijakan pemerintah, dukungan sarana

dan prasarana bagi perkembangan UKM.

Lingkungan internal yang dominan terdiri dari enam faktor, yaitu (a)

Misi dan tujuan berupa data mengenai misi dan tujuan dari LKM; (b)

Struktur organisasi meliputi data mengenai pola dan struktur organisasi; (c)

Fasilitas dan kegiatan menghasilkan produk jasa; (d) SDM meliputi data

mengenai jumlah karyawan dan kompetensi; (e) Sumber daya keuangan

meliputi aspek permodalan; (f) Bauran pemasaran meliputi data produk,

harga, distribusi dan promosi. Dalam analisis lingkungan pemasaran ini

dibandingkan antara LKM Swamitra Mina dengan LKM Kecamatan

Mundu.

c. Analisis Strategi Pengembangan

Analisis Strengths, Weaknesses, Opportunities dan Threats (SWOT) dilakukan untuk merumuskan strategi yang perlu diimplementasikan.

Analisis ini menggolongkan faktor-faktor lingkungan yang dihadapi oleh

suatu perusahaan sebagai kombinasi dari faktor kelemahan (weaknesess) dan ancaman (threats), kekuatan (strengths) dan peluang (opportunities).

Kekuatan merupakan sumber daya, keterampilan atau

keunggulan-keunggulan lain relatif terhadap pesaing dan kebutuhan pasar yang

dilayani atau ingin dilayani oleh perusahaan. Kekuatan adalah kompetisi

khusus (distinctive competence) yang memberikan keunggulan komparatif bagi perusahaan. Kekuatan dapat terkandung dalam sumber daya keuangan,

citra, kepemimpinan pasar, hubungan pembeli dengan pemasok dan

faktor-faktor lain (Pearce dan Robinson, 2001).

Kelemahan menurut Pearce dan Robinson (2001), merupakan

keterbatasan atau kekurangan dalam sumber daya, keterampilan dan

kemampuan yang dapat menghambat kinerja efektif perusahaan.

Sumber-sumber kelemahan tersebut dapat meliputi fasilitas, Sumber-sumber daya keuangan,

kemampuan manajemen, keterampilan pemasaran dan citra produk.

Peluang merupakan situasi penting yang menguntungkan dalam

lingkungan industri (Pearce dan Robinson, 2001). Perkembangan trend

pasar yang terabaikan, perubahan situasi persaingan atau peraturan,

perubahan teknologi, serta membaiknya hubungan antara pembeli dengan

pemasok dapat memberikan peluang bagi perusahaan.

Ancaman merupakan suatu situasi penting yang tidak menguntungkan

dalam lingkungan industri. Ancaman merupakan pengganggu utama bagi

posisi perusahaan, misal masuknya pesaing baru, lambatnya pertumbuhan

pasar, meningkatnya kekuatan tawar-menawar pembeli atau pemasok

utama, perubahan teknologi dan peraturan baru yang direvisi dapat

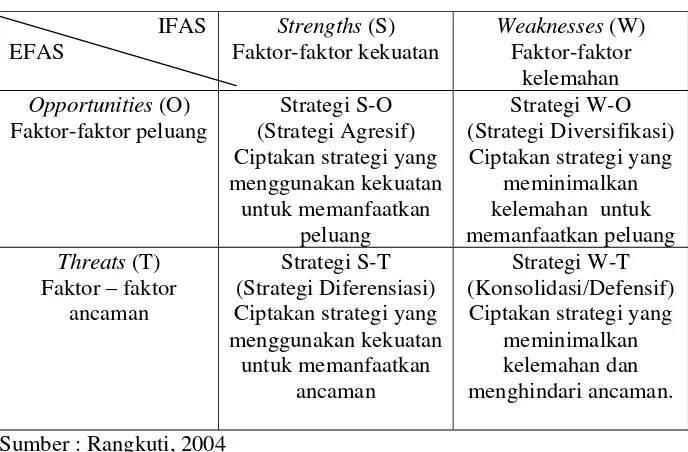

menjadi ancaman bagi keberhasilan perusahaan. Secara umum analisis

SWOT dapat dijabarkan dalam Tabel 3.

Strategi pemasaran terdiri dari prinsip-prinsip dasar yang melandasi

manajemen untuk mencapai tujuan bisnis dan permasalahannya dalam

sebuah pasar sasaran, bauran pemasaran dan alokasi pemasaran (Kotler,

2000).

Tabel 2. Matriks SWOT

IFAS

Opportunities (O) Faktor-faktor peluang

Strategi S-O (Strategi Agresif) Ciptakan strategi yang menggunakan kekuatan

untuk memanfaatkan peluang

Strategi W-O (Strategi Diversifikasi) Ciptakan strategi yang

meminimalkan kelemahan untuk memanfaatkan peluang

Threats (T) Faktor – faktor

ancaman

Strategi S-T (Strategi Diferensiasi) Ciptakan strategi yang menggunakan kekuatan

untuk memanfaatkan ancaman

Strategi W-T (Konsolidasi/Defensif) Ciptakan strategi yang

meminimalkan kelemahan dan menghindari ancaman.

Sumber : Rangkuti, 2004

Keterangan : Internal Factor Analysis Summary(IFAS)

External Factor Analysis Summary(EFAS)

Data yang diperoleh diklasifikasikan secara kualitatif menurut

LKM, serta analisis lingkungan eksternal untuk mengetahui peluang dan

ancaman yang dihadapi LKM. Daftar peluang dan ancaman, serta

kekuatan dan kelemahan tersebut harus dievaluasi. Untuk mengevaluasi

peluang dan ancaman dapat digunakan matriks Evaluasi Faktor Strategi

Eksternal atau EFAS dan untuk mengevaluasi kekuatan dan kelemahan

menggunakan matriks Evaluasi Faktor Strategi Internal atau IFAS

(Rangkuti, 2004)

Evaluasi terhadap faktor strategi eksternal menggunakan matriks

EFAS (Tabel 4). Terdapat beberapa langkah yang harus dilakukan untuk

mengevaluasi berbagai faktor strategi eksternal yang mempengaruhi LKM.

Langkah-langkah tersebut adalah :

1) Susunlah dalam kolom 1 (5-10 peluang dan ancaman).

2) Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0

(sangat penting) sampai dengan 0,0 (tidak penting). Faktor-faktor

tersebut kemungkinan dapat memberikan dampak terhadap faktor

strategik.

3) Hitung rating (kolom 3) untuk masing-masing faktor dengan

memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor) berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan

yang bersangkutan. Pemberian nilai rating untuk faktor peluang

bersifat positif (peluang yang semakin besar diberi rating +4, tetapi

jika peluangnya kecil, diberi rating +1). Pemberian nilai rating

ancaman adalah kebalikannya. Misalnya, jika nilai ancamannya sedikit,

maka ratingnya 4.

4) Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk

memperoleh faktor pembobotan dalam kolom 4. Hasilnya berupa skor

pembobotan untuk masing-masing faktor yang nilainya bervariasi

mulai dari 4,0 (outstanding) sampai dengan 1,0 (poor).

5) Gunakan kolom 5 untuk memberi komentar atau catatan mengapa

faktor tertentu dipilih dan bagaimana skor pembobotannya.

6) Jumlahkan skor pembobotan (kolom 4), untuk memperoleh total skor

menunjukkan bagaimana perusahaan tertentu bereaksi pada

faktor-faktor strategik eksternal. Total skor ini dapat digunakan untuk

membandingkan perusahaan ini dengan perusahaan lainnya dalam

kelompok industri yang sama.

Total skor terbobot antara 1-4, nilai 1 pada matriks EFAS

menunjukkan bahwa LKM tidak mampu memanfaatkan peluang untuk

menghindari ancaman. Nilai 4 mengindikasikan bahwa LKM saat ini telah

dengan sangat baik memanfaatkan peluang untuk menghadapi

ancaman-ancaman yang ada. Nilai 2,5 menggambarkan kondisi LKM mampu

merespon situasi eksternal secara rataan untuk matriks EFAS.

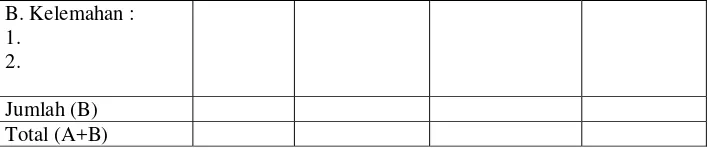

Evaluasi terhadap faktor strategi internal menggunakan matriks IFAS

(Tabel 4). Terdapat beberapa langkah yang harus dilakukan untuk

mengevaluasi berbagai faktor strategi internal yang mempengaruhi LKM.

Langkah-langkah tersebut adalah : tentukan faktor-faktor yang menjadi

kekuatan dan kelemahan perusahaan dalam kolom 1.

Tabel 3. Matrik EFAS

Faktor-Faktor

Tabel 4. Matrik IFAS

B. Kelemahan : 1.

2.

Jumlah (B) Total (A+B)

Matriks Internal-Eksternal (IE) mengindikasikan 9 sel strategi (Gambar 2),

tetapi umumnya kesembilan sel tersebut dapat dikelompokkan menjadi

tiga strategi utama. Strategi tersebut adalah :

1) Strategi pertumbuhan (Growth Strategy), merupakan kondisi pertumbuhan perusahaan (sel 1, 2 dan 5) atau upaya diversifikasi (sel 7

dan 8).

2) Strategi Stabilitas (Stability Strategy) adalah strategi yang diterapkan tanpa mengubah arah strategi yang diterapkan dengan tanpa mengubah

arah strategi yang telah diterapkan.

3) Strategi Penciutan (Retrenchment Strategy) adalah usaha untuk memperkecil atau mengurangi usaha yang dilakukan perusahaan (sel 3,

6 dan 9).

Kuat Rataan Lemah

4,0 3,0 2,0 1,0

Tinggi

I II III

Sedang

IV V VI

VII VIII IX

d. Analisis Diagram Radar.

Diagram radar (spider chart) merupakan cara sederhana untuk menentukan apakah suatu sebab akibat terjadi di antara dua peubah.

Total Skor Faktor Internal

3,0

2,0

1,0

Gambar 1. Matriks IE (Rangkuti, 2004)

Total Skor Faktor Ekst

ernal

Diagram ini berguna untuk menunjukkan hubungan antara titik-titik yang

dipetakan dan menggambarkan hubungan antara dua peubah. Diagram ini

juga membantu memeriksa korelasi dari penyebab yang kontinu terhadap

suatu karakteristik mutu. Diagram radar digunakan untuk membandingkan

analisis pemasaran pada LKM Swamitra Mina. Hal lainnya digunakan

untuk menunjukkan ukuran gap lima sampai sepuluh area kinerja organisasi. Gambar diagram ini menunjukkan kategori penting sebuah

kinerja dan membuat konsentrasi yang nyata tentang kekuatan dan

kelemahan.

Analisis pemasaran adalah menganalisis bagian-bagian secara

terperinci pada harga (price), produk (product), tempat (place), promosi (promotion), SDM (personality) dan fisik (physical). Hasil akhir dari diagram radar dapat menunjukkan bagaimana sebuah tim dapat terevaluasi

dalam angka kinerja organisasi dalam bentuk sebuah gambar kinerja.

IV. HASIL DAN PEMBAHASAN

A. Deskripsi Umum

1. Keadaan umum Kabupaten Cirebon

Kabupaten ini merupakan Kabupaten di pantai utara Jawa Barat yang

terdekat di bagian paling Timur. Kabupaten ini terletak antara

108º32’-108º49’ BT dan 6º00’-7º00’ LS. Sebelah utara dibatasi Kota Cirebon dan

Laut Jawa, sebelah timur dibatasi Kabupaten Brebes Provinsi Jawa Tengah,

sebelah Selatan dibatasi Kabupaten Kuningan, sebelah Barat dibatasi

Kabupaten Majalengka dan Indramayu.

Konsentrasi kegiatan kelautan ada di 7 Kecamatan, yaitu Kapetakan,

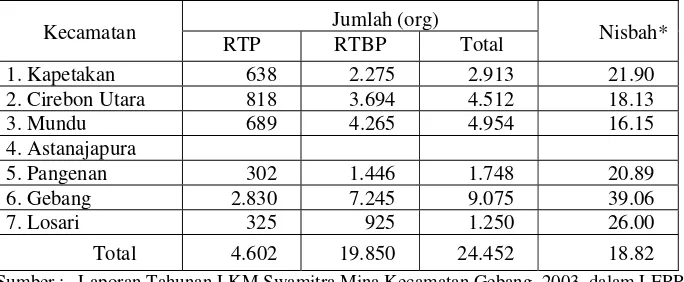

Cirebon Utara, Mundu, Astanajapura, Pangenan, Gebang, dan Losari.

Jumlah Rumah Tangga Perikanan (RTP) mencapai 4.602 orang (18,82%).

Kecamatan Gebang memiliki jumlah RTP terbesar dan sekaligus proporsi

RTP terbesar pula (Tabel 5), sedangkan Kecamatan Astanajapura tidak

diperoleh informasi yang pasti.

Kecamatan Jumlah (org) Nisbah* RTP RTBP Total

1. Kapetakan 638 2.275 2.913 21.90

2. Cirebon Utara 818 3.694 4.512 18.13

3. Mundu 689 4.265 4.954 16.15

4. Astanajapura

5. Pangenan 302 1.446 1.748 20.89

6. Gebang 2.830 7.245 9.075 39.06

7. Losari 325 925 1.250 26.00

Total 4.602 19.850 24.452 18.82

Sumber : Laporan Tahunan LKM Swamitra Mina Kecamatan Gebang, 2003, dalam LEPP-M3, 2006.

Keterangan: Nisbah = persentase RTP terhadap Total RTP = Rumah Tangga Perikanan RTBP = Rumah Tangga Bukan Perikanan

Seluruh RTP itu terlibat dalam kegiatan penangkapan. Indikasi itu

ditunjukkan dengan jumlah perahu yang relatif sebanding dengan jumlah

RTP (Tabel 6). Para nelayan menggunakan alat yang beragam. Tabel 6

menunjukkan jenis alat tangkap, produksi, dan frekuensi melaut setiap bulan.

Produksi tertinggi dicapai oleh nelayan dengan alat tangkap jaring insang

hanyut, dogol dan rawai tetap. Pengumpul kerang juga berhasil mencapai

tingkat produksi cukup tinggi (LEPP-M3, 2006).

Tabel 6. Jumlah perahu dan kapal motor Kabupaten Cirebon pada tahun 2004

Kecamatan Jumlah (unit)

Motor

Sumber : DKP Kab. Cirebon, 2006

Tabel 7. Produktivitas menurut jenis alat tangkap Kabupaten Cirebon pada tahun 2004

Jenis Alat Jumlah (unit)

Produksi (ton) Frekuensi (trip/bln)

1. Payang 401 2.178 11

3. Pukat Rantai 4 219 13

4. Jaring Insang Hanyut 1.864 13.596 10

5. Jaring Lingkar 221 1.059 8

6. Jaring Insang Tetap 2.634 1.799 16

7. Trammel Net 2.204 1.430 15

8. Bagan Tancap 180 774 13

9. Rawai Tetap 185 5.250 14

10. Pengumpul Kerang 1.080 3.681 10

Total 9.100 40.850

Sumber : DKP Kab. Cirebon, 2006

Potensi tambak di Kabupaten Cirebon cukup besar, yaitu mencapai

7.500 ha, yang baru dimanfaatkan 68,56% (Tabel 8). Potensi yang masih

tersedia dalam jumlah besar adalah di Kecamatan Losari dan Pangenan.

Pengembangan tambak Udang, tambak Bandeng dan rumput laut tersebar di

Kecamatan Kapetakan, Gebang, Losari, Astanajapura, Pangenan, Cirebon

Utara dan Mundu. Untuk pengembangan tambak udang dan bandeng

tersedia lahan 500 Ha, tersebar di Kecamatan Kapetakan, Babakan, Losari,

Astanajapura dan Cirebon utara. Bendung Karet di Kapetakan serta rencana

Bendung Karet di Bondet dan Losari akan menunjang pembudidayaan

perikanan air tawar ini.

Tabel 8. Potensi dan pemanfaatan tambak Kabupaten Cirebon 2004

Kecamatan Potensi (ha)

Pemanfaatan

Ha %

1. Losari 2.500 1.382 55,28

2. Gebang 600 491 81,83

3. Pangenan 1.834 1.074 58,56

4. Astanajapura 66 28 42,42

5. Mundu 100 71 71,00

6. Cirebon Utara 300 185 61,67

7. Kapetakan 2.100 1.911 91,00

Total 7.500 5.152 68,56

Sumber : DKP Kab. Cirebon, 2006

Di Kabupaten Cirebon terdapat 813 unit pengolahan ikan, yang

tersebar di 9 kecamatan (Tabel 8). Pengolah ikan itu pada umumnya

berskala rumah tangga. Selain itu, terdapat 7 perusahaan pengolah hasil

perikanan skala industri, yang mengolah jenis produk berikut :

2. Udang beku (1 perusahaan).

3. Chitin/chitosan (1 perusahaan).

4. Teri nasi (2 perusahaan).

5. Daging rajungan (2 perusahaan).

PEMP 2001 disalurkan kepada 6 KMP yang beranggotakan 70 orang.

Lokasi PEMP adalah Kecamatan Cirebon Utara (Desa Mertasinga, Grogol,

dan Jatimerta) dan Kecamatan Kapetakan (Desa Karangreja). Jenis usaha

yang dilayani adalah penangkapan ikan.

PEMP 2002 disalurkan kepada 16 KMP yang beranggotakan 181

orang. Lokasi PEM adalah Kecamatan Pangenan (Desa Pengarengan) dan

Kecamatan Gebang (Desa Gebang Mekar dan Gebang Ilir). Jenis usaha yang

dilayani adalah :

1. Budidaya bandeng.

2. Pembuatan terasi.

3. Pengolahan ikan.

4. Galangan perahu.

5. Penangkapan ikan.

6. Penangkapan keong macan.

PEMP 2003 disalurkan kepada 26 KMP yang beranggotakan 482

orang. PEMP dikonsentrasikan di Kecamatan Mundu (Desa Mundu Pesisir,

Bandengan, Citemu, dan Waruduwur) dan Kecamatan Losari (Desa

Tawangsari). Selain itu, dibangun juga 2 unit SPDN, yaitu di Kapetakan dan

Gebang, masing-masing dengan kapasitas 8,000 liter.

PEMP 2004 disalurkan kepada perseorangan yang dinilai bankable

untuk menerima dana kredit. Tercatat ada 42 debitur, yang pada umumnya

berlokasi di Kecamatan Gebang dan Losari. Sebanyak 40 debitur adalah

pedagang, sedangkan nelayan hanya 2 debitur.

LKM Swamitra Mina di Kabupaten Cirebon terletak di

tengah-tengah perkampungan nelayan di Kecamatan Gebang Ilir. LKM Swamitra

Mina merupakan unit simpan-pinjam milik seluruh masyarakat pesisir yang

direpresentasikan oleh Koperasi. LKM Swamitra Mina dikelola secara

memperoleh pelatihan dari Bank Bukopin. Dengan pendampingan Bank

Bukopin Cabang, Swamitra Mina diharapkan akan menjadi lembaga LKM

terkemuka di daerah pesisir, yang mudah diakses oleh para nelayan dan

masyarakat pesisir.

Sebagai konsekuensi dari kepemilikan Swamitra Mina, maka

nelayan dan masyarakat pesisir akan mendapatkan sisa hasil usaha (deviden)

setiap tahun dari keuntungan Swamitra Mina. Selain itu, melalui Swamitra

Mina dana masyarakat dapat dimobilisasi melalui tabungan dengan tingkat

suku bunga yang kompetitif serta dana dari sumber lain, untuk akhirnya

disalurkan kembali ke masyarakat pesisir dari lembaga keuangan lainnya.

Swamitra Mina merupakan proses pembelajaran bagi nelayan dan

masyarakat pesisir untuk mengakses dana dari pihak perbankan, begitu pula

sebaliknya proses pembelajaran bagi perbankan dalam mengakses

masyarakat pesisir.

2. LKM Swamitra Mina

Tidak dapat disangkal lagi bahwa masyarakat pesisir merupakan

segmen anak bangsa yang paling tertinggal tingkat kesejahteraannya

dibandingkan dengan anak bangsa lainnya yang bergelut di sektor non

perikanan. Betapa tidak, nelayan kecil yang jumlahnya cukup banyak

mendiami wilayah pesisir mempunyai pendapatan hanya sekitar Rp

300.000,-/bulan/keluarga. Memang sungguh ironis, padahal wilayah pesisir

sangat kaya sumber daya kelautan dan perikanan serta jasa kelautan lainnya.

Ditengarai bahwa kejadian ini terjadi karena lemahnya masyarakat pesisir

dalam mengakses permodalan.

Keterbatasan akses permodalan ditandai dengan realisasi modal

melalui investasi pemerintah dan swasta selama periode Pembangunan

Jangka Panjang Tahap Pertama (PJPT I) yang hanya 0,02 % dari

keseluruhan modal pembangunan. Konsekuensinya, terutama nelayan,

kebutuhan permodalan dipenuhi oleh para tengkulak, toke, atau ponggawa,

yang kenyataannya tidak banyak menolong untuk meningkatkan

kesejahteraan mereka, malah cenderung menjeratnya dalam lilitan utang

Melihat kenyataan ini, Departemen Kelautan dan Perikanan

menginisiasi program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP).

Program ini pun berhasil mengangkat pendapatan dan kesejahteraan

masyarakat pesisir. Sukses yang diraih itu belum memuaskan, karena ada

obsesi untuk menjadikan profesional dan mandiri para pengelola Koperasi

LEPP-M3. Untuk itu Departemen Kelautan dan Perikanan bekerjasama

dengan PT. BANK BUKOPIN mendirikan sebuah LKM Swamitra Mina.

Hadirnya lembaga ini di masyarakat pesisir akan menjadi lokomotif

permodalan bagi masyarakat pesisir. Lembaga ini telah hadir di 139

kabupaten/kota. Launching LKM Swamitra Mina telah dilaksanakan dan diresmikan oleh Menteri Kelautan dan Perikanan Freddy Numberi pada

tanggal 12 Desember 2004 di Cilincing, Jakarta Utara.

Cikal bakal pelaksanaan program Swamitra Mina bermula dari

program PEMP. Pada tahun 2004 program PEMP mendapat kucuran dana

sebesar Rp 140 milyar untuk mengakomodir 160 kabupaten/kota. Adapun

pagu untuk Dana Ekonomi Produktif (DEP) yang digunakan sebagai

penguatan modal sebesar Rp 98.347.592,000 yang dikelola melalui LKM

Swamitra Mina, BPR-Pesisir, dan USP. Adapun jumlah LKM Swamitra

Mina yang ada saat ini sebanyak 139 buah yang kesemuanya adalah

Koperasi LEPP-M3/Koperasi Perikanan yang telah berbadan hukum.

Dengan status berbadan hukum, maka telah memenuhi persyaratan

perundang-undangan yang mensyaratkan bahwa untuk menyerap dana

masyarakat dan memberikan pinjaman kepada masyarakat hanyalah

lembaga perbankan dan koperasi yang berbadan hukum. Tentu bukan itu

saja persyaratan yang harus dimiliki LKM Swamitra Mina. Selain berbadan

hukum, juga harus mempunyai SDM yang profesional untuk mengelolanya,

sebab pelaksanaan transaksi di LKM ini dilakukan pula secara profesional,

yaitu penggunaan perangkat Teknologi Informasi. Dengan demikian semua

transaksi yang terjadi di LKM Swamitra Mina sudah dapat dimonitoring

secara real time dan on time.

Dipilihnya Bank Bukopin sebagai Bank Pelaksana didasarkan bahwa

sukses di daerah pedesaan seluruh Indonesia. Yang lebih penting bahwa

Bank Bukopin punya komitmen untuk berperan sebagai executor dan menyalurkan 100% dana ekonomi produktif yang dimiliki Koperasi

LEPP-M3. Selain itu bank ini juga berkomitmen untuk mengadakan pelatihan dan

pendampingan bagi pengelola LKM Swamitra Mina.

Dengan kerja keras yang dilakukan Departemen Kelautan dan

Perikanan, kini telah berdiri 139 LKM Swamitra Mina di wilayah pesisir.

Dari 139 ini sampai pertengahan Februari 2005 tercatat 60 LKM Swamitra

Mina telah melakukan transaksi pinjaman kepada masyarakat, dan

diharapkan pada akhir Maret semua LKM ini telah melakukan transaksi

kepada masyarakat pesisir. Adapun bunga pinjaman yang diterapkan di

lembaga ini bervariasi antara 12 – 24% secara efektif per tahun. Bunga

pinjaman ini dirasakan masyarakat pesisir cukup kompetitif. Begitu pula

variasi bunga pinjaman ini sangat dipengaruhi oleh situasi, kondisi, dan

kesepakatan masyarakat pesisir setempat.

Memang disadari bahwa dalam mengelola Swamitra Mina yang

lokasinya berada jauh di wilayah pesisir, diperlukan dua tipe pengelolaannya

yaitu online dan offline. Apabila di lokasi tersedia jaringan telepon yang secara mutu dapat dilalui dengan data, maka LKM Swamitra Mina bersifat

online. Begitu pula apabila daerah tersebut tidak mampu mendapatkan jaringan yang layak untuk data, maka dikelola secara offline. Walaupun statusnya offline tetap disediakan sarana komunikasi. Artinya pencatatan secara komputerisasi tetap dilakukan, hanya data tersebut pada waktu

tertentu di upload atau dikirim rata-rata 1 - 2 minggu sekali, kemudian digabungkan dengan data yang online dan disatukan kemudian dikirim ke Jakarta.

LKM Swamitra Mina merupakan salah satu unit usaha milik koperasi

yang bergerak di bidang pelayanan permodalan bagi masyarakat pesisir,

terutama untuk segmen usaha mikro. Unit usaha ini bermitra dengan Bank

Bukopin dengan orientasi pelayanan permodalan berbasiskan sistem

usaha keuangan dapat berjalan secara profesional, transparan, dapat dipantau

setiap saat, baik di tingkat pusat maupun daerah (Bukopin, 2005).

Pengembangan kelembagaan LKM ini sesuai dengan tahapan PEMP,

yaitu :

a. Tahap Inisiasi pada tahun 2001 – 2003,

b. Tahap Institusionalisasi pada tahun 2004 – 2006,

c. Tahap Diversifikasi pada tahun 2007 – 2009.

Tahap institusionalisasi yang dimulai pada tahun 2004-2006 telah

terbentuk LKM, antara lain 141 unit Swamitra Mina (41 unit di antaranya

beroperasi dengan sistem online), 9 unit Unit Simpan-Pinjam (USP) dan 20 unit BPR pesisir. Pada tahun 2005 sebanyak 80 unit LKM dikembangkan

melalui diversifikasi usaha. Usaha-usaha yang dikembangkan adalah

pembangunan Solar Packed Dealer untuk Nelayan (SPDN) dan Kedai Pesisir yang tersebar di beberapa daerah. Tujuannya adalah agar Koperasi

LEPP-M3/Koperasi Perikanan dapat mengarah kepada cita-cita untuk

menjadi holding company (DKP, 2006).

Tahap institusionalisasi ditandai dengan perluasan lokasi sasaran

Program PEMP melalui pembentukan LKM di 20 Kabupaten/Kota yang

baru. Pada saat ini, kegiatan LKM dikerjasamakan dengan berbagai lembaga

perbankan dan non perbankan, seperti Bank Bukopin, Bank BRI, Bank

Pembangunan Daerah (Maluku dan Papua), dan PT Permodalan Nasional

Madani (PNM). Sesuai dengan tujuannya, maka untuk daerah khusus seperti

Nangro Aceh Darussalam (NAD) direncanakan pula menciptakan micro finance dan bekerjasama dengan lembaga perbankan berbasis syariah (PT Bank Mandiri Syariah). Adapun pembangunan SPDN bekerjasama dengan

PT Pertamina dan PT Elnusa Petrofin dan untuk Kedai Pesisir bekerja sama

dengan Distributor Ritel (DKP, 2006).

Swamitra Mina merupakan unit simpan-pinjam milik seluruh

masyarakat pesisir yang direpresentasikan oleh Koperasi

LEPP-M3/Koperasi Perikanan lainnya. Swamitra Mina dikelola secara profesional

pelatihan dari Bank Bukopin. Dengan pendampingan Bank Bukopin Cabang,

Swamitra Mina diharapkan akan menjadi lembaga keuangan mikro

terkemuka di daerah pesisir, yang mudah diakses oleh para nelayan dan

masyarakat pesisir lainnya.

Sebagai konsekuensi dari kepemilikan Swamitra Mina, maka nelayan

dan masyarakat pesisir akan mendapatkan sisa hasil usaha (deviden) setiap tahun dari keuntungan Swamitra Mina. Selain itu, melalui Swamitra Mina

dana masyarakat dapat dimobilisasi melalui tabungan dengan tingkat suku

bunga yang kompetitif serta dana dari sumber lain, untuk akhirnya

disalurkan kembali ke masyarakat pesisir dari lembaga keuangan lainnya.

Swamitra Mina merupakan proses pembelajaran bagi nelayan dan

masyarakat pesisir untuk mengakses dana dari pihak perbankan, begitu pula

sebaliknya proses pembelajaran bagi perbankan dalam mengakses

masyarakat pesisir.

Agar masyarakat pesisir dapat mengakses dengan mudah LKM

Swamitra Mina serta mengelola secara efesien modal yang telah

diperolehnya, maka disediakan tenaga pendamping desa (TPD)

masing-masing dua orang tiap kabupaten/kota. TPD tersebut terdiri atas

sarjana-sarjana baru yang sebelumnya dilatih secara nasional. Selain itu, juga

disediakan Konsultan Manajemen (Perguruan Tinggi, LSM, atau lembaga

konsultan profesional) untuk membantu mengembangkan dan meningkatkan

kinerja kelembagaan dan pemasaran.

Hadirnya LKM Swamitra Mina di wilayah pesisir, maka secara

bertahap peran tengkulak dan rentenir akan berkurang sehingga LKM dapat

memobilisasi dana masyarakat dengan adanya suku bunga tabungan yang

menarik. Dengan lancarnya pengelolaan LKM Swamitra Mina maka

perlahan tapi pasti bantuan modal yang disalurkan di masyarakat pesisir

bukan lagi berasal dari Anggaran Pendapatan dan Belanja Negara (APBN),

tapi dari LKM Swamitra Mina itu sendiri. Sehingga LKM Swamitra Mina

semakin dilirik oleh lembaga keuangan lainnya untuk bermitra mengakses

permodalan. Dengan demikian LKM Swamitra Mina sebagai lokomotip

membangun usaha sektor perikanan dan kelautan (Direktorat PEMP – Ditjen

P3K, 2005).

B. Deskripsi Hasil Studi

1. Analisis kelembagaan non LKM dan LKM.

Peran pelaksana lembaga ini akan sangat menentukan kondisi

lembaga keuangan. Berbagai permasalahan muncul ketika kegiatan usaha

dilaksanakan seperti kredit macet, kinerja pengguna jasa yang rendah dan

kurangnya pengawasan dari lembaga itu sendiri. Kondisi yang spesifik di

masyarakat pesisir membutuhkan pemahaman khusus dari pihak lembaga

keuangan. Beberapa hal yang sangat berpengaruh dalam masyarakat nelayan

dan pesisir. Hal ini perlu diperhatikan untuk pengembangan aquabisnis

masyarakat nelayan. Keunikan tersebut meliputi (1) kehidupan masyarakat

nelayan dan petani ikan sangat tergantung pada ekosistem dan lingkungan

yang sangat rentan pada kerusakan seperti pencemaran dan degradasi kualitas

lingkungan, (2) sangat tergantung pada musim, dan (3) sangat tergantung

pasar. Kondisi ini menimbulkan risiko yang cukup besar pada

kesinambungan permodalan usaha. Akibatnya akan menjadi sangat susah

bagi nelayan untuk mengakses berbagai permodalan yang ada. Bagi lembaga

keuangan memberikan akses permodalan akan memiliki risiko dalam

akumulasi modal usaha serta pengembangan lembaga tersebut. Dampak pada

lembaga ini akan dapat mempengaruhi kinerja lembaga keuangan yang ada.

LKM dan Non LKM terbentuk melalui program PEMP .Dalam

pedoman umum PEMP selalu disebutkan, bahwa pemberdayaan ekonomi

masyarakat pesisir itu perlu didorong melalui tiga inisiatif, yaitu perbaikan

manajemen, perbaikan teknologi, dan perbaikan akses masyarakat pada

modal. Artinya, segala program pemberdayaan PEMP itu dirancang sebagai

bentuk perbaikan tiga komponen di atas. Dalam prakteknya, kebijakan

permodalan masyarakat pesisir telah berkembang menjadi jiwa program

PEMP. Pemberian modal ‘secara komersial’ telah menjadi penciri program