STRATEGI PENGEMBANGAN LEMBAGA KEUANGAN

MIKRO AGRIBISNIS (LKMA) DI KABUPATEN

PANDEGLANG

SYAMSU HILAL

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TUGAS AKHIR DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Strategi Pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA) di Kabupaten Pandeglang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2014

RINGKASAN

SYAMSU HILAL. StrategiPengembanganLembagaKeuanganMikroAgribisnis (LKMA) di KabupatenPandeglang.Dibimbingoleh MA’MUN SARMA dan LUKMAN M. BAGA.

Berdasarkan data Badan Pusat Statistik (2012),jumlahpendudukmiskin di Indonesia mencapai 28,59 juta orang (11,66%). Dari jumlah tersebut, sekitar 18,08 juta orang(14,70%) penduduk miskin berada di perdesaan dengan mata pencaharian utama di sektor pertanian.

Salah satu permasalahan mendasar yang dihadapi petani adalah kurangnya akses terhadap sumber permodalan.Untuk mengatasi masalah tersebut,tahun 2008 Kementerian Pertanian menggulirkan program Pengembangan Usaha Agribisnis Perdesaan (PUAP).Setiap Gabungan KelompokTani (Gapoktan) PUAP menerima bantuan dana bergulir sebesar Rp 100 juta. Pelaksanaan program PUAP oleh Gapoktan didampingi oleh Penyuluh Pendamping dan Penyelia Mitra Tani (PMT).

Jumlah Gapoktan PUAP di Kabupaten Pandeglang hingga tahun 2012 sebanyak 257 Gapoktan. Dari jumlah tersebut, Lembaga Keuangan Mikro Agribisnis (LKMA) yang berhasil ditumbuhkan hanya 16 LKMA (6,23%). Setelah LKMA ditumbuhkan, pekerjaan yang harus dilakukan selanjutnyaa dalah menjaga kinerja LKMA agar berfungsi secara baik dan berkesinambungan. Oleh karena itu, penelitian ini difokuskan untuk menghasilkan strategi pengembangan LKMA di Kabupaten Pandeglang.

Indikator keberhasilan kinerja Gapoktan PUAP diukur dari kemampuan lembaga tersebut dalam menyalurkan, mengelola, dan mengembangkan dana PUAP.itu, Gapoktan harus memiliki organisasi yang kuat. Proses analisis perlu dilakukan untuk mengetahui kinerja Gapoktan dalam pengelolaan dana PUAP.

Sedikitnya jumlah LKMA di Kabupaten Pandeglang yang berhasil ditumbuhkan selama tahun 2008 – 2012 memunculkan pertanyaan, bagaimana proses penumbuhan LKMA pada Gapoktan penerima dana PUAP?Padahal Kementerian Pertanian telah menerbitkan buku Pedoman Penumbuhan LKMA pada Gapoktan PUAP dan beberapa buku pedoman pendukungnya.

LKMA yang sudah terbentuk diharapkan dapat menyelesaikan persoalan pembiayaan petani skala mikro dan buruh tani yang jumlahnya cukup besar di perdesaan. Peran LKMA akan terlihat setelah dilakukan kajian untuk menemukan jawaban atas pertanyaan, bagaimana kinerja LKMA dalam pengembangan program PUAP.Selanjutnya, hasil analisis kinerja Gapoktan, evaluasi penumbuhan LKMA, dan kajian terhadap kinerja LKMA di Kabupaten Pandeglang diharapkan dapat dijadikan acuan untuk merumuskan strategi pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA).

2013.Penentuan LKMA sampel dilakukan dengan teknik purposive sampling, yaitu pengambilan sampel secara sengaja dari 16 LKMA yang ada di Kabupaten Pandeglang berdasarkan tahun PUAP, jenis usaha dominan, legalitas LKMA, dan nama PMT yang menjadi pendamping. LKMA sampel berjumlah 8LKMA, sedangkan jumlah responden yang diwawancari sebanyak 106 orang.

Analisis kinerja Gapoktan PUAP, evaluasi proses penumbuhan LKMA pada Gapoktan PUAP, dan kajian terhadap kinerja LKMA dalam pengembangan program PUAP dilakukan dengan metode deskriptif kuantitatif. Bobot nilai atas setiap jawaban dari pertanyaan yang diajukan kepada respoden menggunakan skala Likert (5, 4, 3, 2, 1) dan Binner (1 dan 0). Sedangkan untuk perumusan strategi pengembangan LKMA menggunakan Analytical Hierarchy Process (AHP).

Setelah dilakukan analisis, evaluasi, dan kajian diperoleh kesimpulan bahwa kinerja Gapoktan PUAP di Kabupaten Pandeglang secara umum dikategorikan “baik” pada aspek kelembagaan dan organisasi, penyaluran dana PUAP, dan pengembangan dana PUAP. Sedangkan kinerja pada aspek kerjasama dengan lembaga lain dikategorikan “kurangbaik”.

Penumbuhan LKMA pada Gapoktan PUAP dikategorikan “baik” pada tahapan persiapan. Sedangkan pada tahapan pelaksanaan dan persiapan pengembangan LKMA, hasilnya dikategorikan “kurangbaik”. Kinerja LKMA di Kabupaten Pandeglang pada aspek pengembangan dana PUAP secara umum dikategorikan “buruk”. Hal ituditunjukkan oleh tingginya angka kredit macet yang mencapai 62,03persen.

Berdasaarkan hasil temuan di atas, factor penting yang harus diperhatikan dalam pengembangan LKMA di Kabupaten Pandeglang adalah penegasan aspek profitabilitas dalam pembentukan LKMA, peningkatan kualitas SDM pengurus Gapoktan dan LKMA, peningkatan peran PMT dalam pendampingan, penguatan pendanaan dan kemitraan, serta peningkatan produksi dan fasilitasi pemasaran hasil produksi. Keempat factor inilah yang menjadi dasar dalam penyusunan program pengembangan LKMA di KabupatenPandeglang.

SUMMARY

SYAMSU HILAL. Development Strategy for Agribusiness Micro Finance Institution (LKMA) in Pandeglang Regency.Guided by MA’MUN SARMA and LUKMAN M. BAGA.

Based on the data from Statistic Central Board (BPS), in September 2012 total poor people (people with monthly expenditure per capita under Poverty Level) in Indonesia reached 28.59 million people (11.66%). Among such total, about 18.08 million people (14.70%) poor people live in villages with their main job in agriculture sector. Meanwhile the poor people in Pandeglang Regency according to Pandeglang People Welfare Indicator (2011) is 127800 persons or 11.14 percents from total population of Pandeglang Regency.

One of the basic problems faced by farmers is lack of access toward capital resources. In order to answer the problem above, in 2008 the ministry of Agriculture lunched a program on Village Agribusiness Effort Development (PUAP). Each Farmer Group Association/GabunganKelompokTani (Gapoktan) of PUAP received revolving fund assistance at amount Rp 100 million. For achieving maximum result in the implementation of PUAP, Gapoktan accompanied by personnel of Accompanying Counselor and Supervisor of Farmer Partners/tenagaPenyuluhPendampingdanPenyeliaMitraTani (PMT).

Total Gapoktan PUAP in Pandeglang Regency until 2012 numbering to 257 Gapoktan. Comparing to total villages and Sub-district in Pandeglang Regency, the percentage of Gapoktan PUAP reach 76.72 percents. Among 257 Gapoktan PUAP, the total Agribusiness Micro Finance Institution (LKMA) has been successfully developed within period 2008 – 2012 just numbering to 16 LKMA (6.23%).

After LKMA has been successfully developed, the next job shall be done is to maintain the performance of LKMA in order be able to have a good and sustainable function. In Pandeglang Regency, total inactive LKMA numbering to 6 LKMA (37.50%). Referring to such matter, this study is focused to produce a Development Strategy for Agribusiness Micro Finance Institution (LKMA).

Parameter of performance success of Gapoktan PUAP is measured from the capability of such institution in distributing, managing, and developing fund of PUAP. In order to run such function, Gapoktan shall have a strong organization. So that it is necessary to analyze how the performance of Gapoktan in managing fund of PUAP?

A few of LKMA that is successfully to be developed by Gapoktan PUAP in Pandeglang Regency creates a question, how the process of developing LKMA for Gapoktan as the receiver of PUAP fund? Whereas, the Ministry of Agriculture has issued a Guide Book for developing LKMA in Gapoktan PUAP and its supporting guide book.

developing LKMA, and study for the performance of LKMA in Pandeglang Regency is hoped to be a reference to formulate a Development Strategy for Agribusiness Micro Finance Institution (LKMA).

The objectives of this study are; (1) to analyze the performance of Gapoktan in the management of PUAP fund; (2) to evaluate the developing process of LKMA in Gapoktan as a receiver of PUAP fund; (3) to review the performance of LKMA in Gapoktan as a receiver of PUAP fund; and (4) to formulate aDevelopment Strategy for LKMA as capital institution for farmer effort.

The study is carried out in Pandeglang Regency, Banten. Reason of selection for Pandeglang Regency because this regency the largest LKMA in Banten Province. Besides, the total poor people in Pandeglang Regency are the largest in Banten Province. The filed study was held in July – October 2013.Determination of LKMA sample is carried out by technique of purposive sampling, namely sample taking on purpose from 16 LKMA exist in Pandeglang Regency based on year of PUAP, kind of dominant business, legality of LKMA, and name of PMT as accompanying partner. Total LKMA samples are 8 LKMA, while total respondents were interviewed numbering to 106 persons.

The performance analysis of Gapoktan PUAP, evaluation on developing process of LKMA in Gapoktan PUAP, and study toward the performance of LKMA in developing PUAP program is done by descriptive quantitative. Score point for each answer from question presented to a respondent uses Likert scale (5, 4, 3, 2, 1) and Binner (1 and 0). While for formulating a development strategy of LKMA uses Analytical Hierarchy Process (AHP).

After having analysis, evaluation, and review, it is concluded thatthe performance of Gapoktan PUAP in Pandeglang Regency is generally categorized “good” in the aspect of institution and organization, distribution of PUAP fund, and development of PUAP fund. Meanwhile the performance in aspect of cooperation with other institutions is categorized “less good”.

Developing LKMA in Gapoktan PUAP is categorized “good” in the steps of preparation. While in the steps of implementation and preparation for developing LKMA, is categorized “less good”. The performance of LKMA in Pandeglang Regency, especially the performance of finance is generally categorized “bad”.

The most important factor must be observed in the development strategy of LKMA in Pandeglang Regency is affirmation on the profitability aspect in establishing LKMA, improvement of human resources quality of Gapoktan management and LKMA manager, improvement of PMT in accompanying, strengthening financing and partnership, and improvement of production and facilities of marketing for production result. These four factors is a base in composing the development program of LKMA in Pandeglang Regency.

©Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

STRATEGI PENGEMBANGAN LEMBAGA KEUANGAN

MIKRO AGRIBISNIS (LKMA) DI KABUPATEN

PANDEGLANG

SYAMSU HILAL

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Strategi Pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA) di Kabupaten Pandeglang

Nama : Syamsu Hilal

NIM : H252110025

Disetujui oleh Komisi Pembimbing

Dr. Ir. Ma’mun Sarma, MS. M.Ec Ketua

Dr. Ir. Lukman M. Baga, MA.Ec

Anggota

Diketahui Ketua Program Studi

Manajemen Pembangunan Daerah

Dr. Ir. Ma’mun Sarma, MS. M.Ec

Dekan Sekolah Pascasarjana IPB

Dr. Ir. Dahrul Syah, M.Sc.Agr

PRAKATA

Alhamdulillah, puji dan syukur penulis panjatkan kepada Allah SWT atas segala limpahan rahmat, nikmat, dan karunia-Nya, sehingga karya ilmiah ini berhasil diselesaikan.Tema yang dipilih dalam tesis ini adalah Lembaga Keuangan Mikro Agribisnis, dengan judul Strategi Pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA) di Kabupaten Pandeglang.Tesis ditulis sebagai salah satu syarat untuk memperoleh gelarMagister Profesional padaProgram Studi Manajemen Pembangunan Daerah.

Penulis menyampaikan terima kasih kepada Bapak Dr. Ir. Ma’mun Sarma, MS. M.Ec dan Bapak Dr. Ir. Lukman M. Baga, MA.Ec selaku pembimbing, serta Bapak Dr. Ir. Mat Syukur MS selaku dosen penguji luar komisi. Penulis juga menyampaikan penghargaan kepada Direktorat Pembiayaan Pertanian Kementerian Pertanian dan Balai Pengkajian Teknologi Pertanian (BPTP) Provinsi Banten yang telah memberikan dukungan dalam penyelesaian karya ilmiah ini.

Akhirnya, dengan mengharap ridha Allah SWT semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2014

DAFTAR ISI

DAFTAR TABEL xv

DAFTAR GAMBAR xvi

DAFTAR LAMPIRAN xvi

1 PENDAHULUAN

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitan 5

Manfaat Penelitian 6

Ruang Lingkup 6

2TINJAUAN PUSTAKA

Program Pengembangan Usaha Agribisnis Perdesaan (PUAP) 6

Latar Belakang Program PUAP 11

Tujuan Program PUAP 13

Pola Dasar PUAP 13

Kelompok Tani (Poktan) dan Gabungan Kelompok Tani (Gapoktan) 14

Penyuluh Pendamping 15

Penyelia Mitra Tani (PMT) 16

Lembaga Keuangan Mikro (LKM) 17

Keberhasilan dan Kegagalan Implementasi LKM di Berbagai

Negara 18

Keberhasilan Pengelolaan Lembaga Keuangan Mikro Agribisnis

(LKMA) di Provinsi Sumatera Barat 21

Lembaga Keuangan Mikro Agribisnis (LKMA) 22

Kinerja Gapoktan dan LKMA 26

Hasil Penelitian Terdahulu 28

Kerangka Pemikiran 31

3METODE PENELITIAN

Lokasi dan Waktu Peneltian 33

Jenis dan Sumber Data 33

Teknik Pengumpulan Data 33

Metode Analisis 36

4 GAMBARAN UMUM KABUPATEN PANDEGLANG

Geografi Kabupaten Pandeglang 42

Penduduk dan Tenaga Kerja 43

Indeks Pembangunan Manusia (IPM) dan Distribusi Pendapatan 45

Pemerintahan 45

Kemiskinan di Kabupaten Pandeglang 47

Potensi Pertanian 47

5 HASIL DAN PEMBAHASAN

Karakteristik Responden 48

Analisis Kinerja Gapoktan 51

Evaluasi Penumbuhan LKMA 54

Kajian Kinerja LKMA 57

Faktor 68

Aktor 68

Tujuan 69

Strategi Alternatif 70

7 PERANCANGAN PROGRAM

Penumbuhan Profitabilitas LKMA 74

Peningkatan Kapasitas SDM Pengelola LKMA 76

Penguatan Pendanaan dan Terjalinnya Kemitraan dengan Lembaga

Lain 77

Peningkatan Produksi dan Pemasaran Hasil 78

8 SIMPULAN DAN SARAN

Simpulan 80

Saran 81

DAFTAR PUSTAKA 81

LAMPIRAN 86

DAFTAR TABEL

1 Jumlah Gapoktan penerima dana PUAP Kabupaten Pandeglang, Provinsi Banten, dan Nasional tahun 2008 - 2012

3 2 Jumlah LKMA Kabupaten Pandeglang, Provinsi Banten, dan

Nasional tahun 2008 - 2012

3

3 Hasil Penelitian Terdahulu 29

4 LKMA Kabupaten Pandeglang Tahun 2013 34

5 LKMA Sampel Kabupaten Pandeglang 35

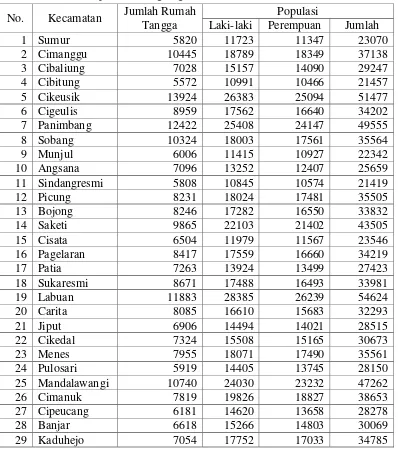

6 Jumlah Responden yang Dilibatkan dalam Penelitian 35 7 Jumlah Rumah Tangga dan Penduduk Menurut Jenis Kelamin dan

Kecamatan di Kabupaten Pandeglang Tahun 2011

44 8 Jumlah Desa, Kelurahan, Rukun Warga, dan Rukun Tetangga

Menurut Kecamatan di Kabupaten Pandeglang Tahun 2011

46 9 Jumlah Penduduk Miskin di Kabupaten Pandeglang Tahun 2006 -

2010

47 10 Kinerja Gapoktan dalam Pengelolaan Dana PUAP di Kabupaten

Pandeglang Tahun PUAP 2008 - 2010

53 11 Hasil Evaluasi Penumbuhan LKMA terhadap Gapoktan di Kabupaten

Pandeglang Tahun PUAP 2008 - 2010

56 12 Pertambahan Jumlah Anggota LKMA di Kabupaten Pandeglang

Tahun PUAP 2008 - 2010

58 13 Jumlah dan Persentase Kredit Macet pada LKMA di Kabupaten

Pandeglang tahun PUAP 2008 - 2010

59 14 Manfaat PUAP bagi Petani di Kabupaten Pandeglang 60 15 Faktor Penyebab Kegagalan LKMA di Kabupaten Pandeglang 61 16 Hasil Uji Korelasi Antarfaktor Penyebab Kegagalan LKMA di

Kabupaten Pandeglang

62

17 Faktor Pendukung Keberhasilan LKMA 63

18 Hasil Uji Korelasi Antarfaktor Pendukung Keberhasilan LKMA di Kabupaten Pandeglang

64

19 Faktor Penyebab Kredit Macet 66

20 Hasil Uji Korelasi Antarfaktor Penyebab Kredit Macet di Kabupaten Pandeglang

67

21 Hasil Penghitungan AHP untuk Faktor 68

22 Hasil Penghitungan AHP untuk Aktor 69

23 Hasil Penghitungan AHP untuk Tujuan Pembentukan LKMA 69 24 Hasil Penghitungan AHP untuk Strategi Alternatif Pengembangan

LKMA

71 25 Rancangan Program Pengembangan LKMA di Kabupaten

Pandeglang

DAFTAR GAMBAR

1 Tahapan Proses Pembinaan Kelembagaan PUAP 12

2 Pola Dasar Pengembangan PUAP 14

3 Kerangka Pemikiran Strategi Pengembangan LKMA 32

4 Struktur Hirarki AHP 40

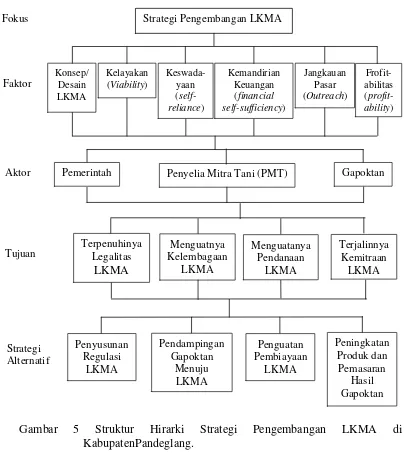

5 Struktur Hirarki AHP Strategi Pengembangan LKMA di Kabupaten Pandeglang

42 6 Jenis Kelamin Petani Pengurus dan Anggota Gapoktan dan LKMA 49 7 Kelompok Usia Petani Anggota dan Pengurus Gapoktan

Kabupaten Pandeglang

49

8 Kelompok Usia Petani Anggota dan Pengurus LKMA Kabupaten Pandeglang

50

9 Tingkat Pendidikan Petani Anggota dan Pengurus Gapoktan Kabupaten Pandeglang

50

10 Tingkat Pendidikan Petani Anggota dan Pengurus LKMA Kabupaten Pandeglang

51

11 Hasil AHP untuk Perumusan Strategi Pengembangan LKMA di Kabupaten Pandeglang

72

DAFTAR LAMPIRAN

1 Laporan Pertanggungjawaban Penyelia Mitra Tani (PMT) Kabupaten Pandeglang, Juni 2013

86

2 Kuesioner Identifikasi Gapoktan 93

3 Kuesioner Kinerja Gapoktan PUAP 94

4 Kuesioner Penumbuhan LKMA pada Gapoktan PUAP 95

5 Kuesioner Kinerja LKMA pada Gapoktan PUAP 98

6 Kuesioner Analytical Hierarchy Process (AHP) 100 7 Tabulasi Data Penilaian Responden terhadap Kinerja Gapoktan

PUAP

113 8 Tabulasi Data Penilaian Responden terhadap evaluasi penumbuhan

LKMA pada Gapoktan PUAP

1

PENDAHULUAN

Latar Belakang

Sektor pertanian memiliki peran strategis dalam perekonomian nasional melalui kontribusinya dalam pembentukan modal, penyediaan bahan pangan, bahan baku industri, pakan dan bio-energi, penyerap tenaga kerja, sumber devisa negara, sumber pendapatan masyarakat, serta berperan dalam pelestarian lingkungan melalui praktik budidaya pertanian yang ramah lingkungan (Kementerian Pertanian, 2012). Namun demikian, pembangunan sektor pertanian belum mampu mengentaskan kemiskinan di perdesaan.

Berdasarkan data Badan Pusat Statistik (BPS), pada September 2012 jumlah penduduk miskin (penduduk dengan pengeluaran per kapita per bulan di bawah Garis Kemiskinan) di Indonesia mencapai 28.59 juta orang (11.66%). Dari jumlah tersebut, sekitar 18.08 juta orang(14.70%) penduduk miskin berada di perdesaan dengan mata pencaharian utama di sektor pertanian. Pada waktu yang sama, BPS Provinsi Banten (2012) mempublikasikan data penduduk miskin di Provinsi Banten, yaitu sebanyak648254 orang (5.71%). Dari jumlah tersebut, 314801 orang tinggal di perdesaan. Sedangkan jumlah penduduk miskin di Kabupaten Pandeglang menurut Indikator Kesejahteraan Rakyat Pandeglang 2011 adalah 127800 orang atau 11.14 persen dari jumlah penduduk Kabupaten Pandeglang.

Pada umumnya,kemiskinan di perdesaan disebabkan karena petani hanya mengelola lahan pertanian rata-rata 0.3 hektar. Kemiskinan di perdesaan akan terus manjadi masalah pokok nasional sehingga penanggulangan kemiskinan tetap menjadi program prioritas untuk tercapainya kesejahteraan masyarakat. Oleh karena itu, pembangunan ekonomi nasional berbasis pertanian dan perdesaan secara langsung maupun tidak langsung akan berdampak pada pengurangan penduduk miskin.

Salah satu masalah mendasar yang dihadapi petani adalah kurangnya akses terhadap sumber permodalan, pasar, dan teknologi, serta organisasi tani yang masih lemah. Untuk itu, program penanggulangan kemiskinan merupakan bagian dari pelaksanaan Rencana Pembangunan Jangka Panjang (RPJP) dan kesepakatan global untuk mencapai Tujuan Pembangunan Milenium (Millennium Development Goals).Sebuah hasil penelitian menyebutkan bahwa petani sebagai pengguna kredit menginginkan skema kredit sebagai berikut: 1) tidakmensyaratkan agunan tambahan; 2) prosedur pengajuan kredit tidak terlalu sulit; 3) pinjaman dalam bentuk uang; dan 4) disalurkan sesuai dengan kebutuhanpetani dan tepat waktu (Lembaga Penelitian SMERU, 2002).

desa sasaran.Setiap gabungan kelompok tani (Gapoktan) yang mengajukan dana PUAP dan memenuhi persyaratan administrasi sesuai dengan pedoman PUAP, mendapatkan bantuan dana bergulir (revolving fund)sebesar Rp100 juta. Dana PUAP merupakan dana Bantuan Langsung Masyarakat (BLM) yang disalurkan secara langsung dengan cara ditransfer ke rekening Gapoktan. Pengelolaan bantuan modal usaha bagi petani tersebut -- baik petani pemilik, petani penggarap, buruh tani maupun rumah tangga tani -- dikoordinasikan oleh Gapoktan.

Gapoktan merupakan kelembagaan tani pelaksana program PUAP yang berfungsi sebagai pengelola bantuan modal usaha bagi petani anggota, dengan harapan dana tersebut dapat tumbuh dan berkembang, sehingga kebutuhan modal bagi usahatani dapat terpenuhi secara berkesinambungan. Gapoktan penerima dana PUAP diharapkan dapat mengelola dana tersebut melalui unit usaha otonom simpan pinjam atau Lembaga Keuangan Mikro (LKM).Untuk mencapai hasil yang maksimal dalam pelaksanaan PUAP, Gapoktan didampingi oleh Penyuluh Pendamping dan Penyelia Mitra Tani (PMT).

Pelaksanaan program PUAP difokuskan pada pengembangan usaha ekonomi produktif bagi para petani di perdesaan, sehingga diharapkan dapat mengurangi tingkat kemiskinan dan pengangguran. PUAP dilaksanakan secara terintegrasi dengan kegiatan Eselon-I lingkup Kementerian Pertanian maupun kementerian/lembaga di bawah payung program PNPM Mandiri (Pedoman Umum PUAP Kementerian Pertanian, 2013).

Di dalam Peraturan Menteri Pertanian Nomor 08/Permentan/OT.140/1/2013 tentang Pedoman PUAP disebutkan bahwa pola dasar PUAP dirancang untuk meningkatkan keberhasilan penyaluran dana PUAP kepada Gapoktan dalam mengembangkan usaha produktif petani dalam mendukung 4 (empat) sukses Kementerian Pertanian yaitu; (1) Swasembada dan swasembada berkelanjutan; (2) Diversifikasi pangan; (3) Peningkatan nilai tambah, daya saing, dan ekspor, dan (4) Peningkatan kesejahteraan petani. Untuk pencapaian tujuan tersebut, komponen utama dari pola dasar pengembangan PUAP adalah; (1) Keberadaan Gapoktan; (2) Keberadaan Penyuluh Pendamping dan Penyelia Mitra Tani sebagai pendamping; (3) Pelatihan bagi petani, pengurus Gapoktan, dan lain-lain; dan (4) Penyaluran dana PUAP kepada petani (pemilik dan atau penggarap), buruh tani, dan rumah tangga tani.

Tabel 1 Jumlah Gapoktan penerima dana PUAP Kabupaten Pandeglang, Provinsi Banten, dan Nasional tahun 2008–2012

Tingkat Jumlah Gapoktan Penerima Program PUAP Total 2008 2009 2010 2011 2012

Nasional 10542 9884 8587 9110 6050 44173

Provinsi Banten 298 424 115 177 137 1151

Kabupaten Pandeglang 37 116 31 41 32 257

Sumber: Kementerian Pertanian (2013).

Kewenangan penyaluran dana PUAP sebagai dana penguatan modal usaha kepada anggotanya diberikan kepada Gapoktan terpilih. Selanjutnya Gapoktan diarahkan untuk dapat dibina dan ditumbuhkan menjadi Lembaga Keuangan Mikro Agribisnis (LKMA) sebagai salah satu unit usaha dalam Gapoktan. Kebijakan pengembangan Gapoktan penerima dana PUAP menjadi LKMA merupakan langkah strategis Kementerian Pertanian untuk menyelesaikan persoalan pembiayaan petani skala mikro dan buruh tani yang jumlahnya cukup besar di perdesaan. Karena selama ini bank konvensional kurang akomodatif terhadap pembiayaan pertanian skala mikro.

Secara nasional, selama kurun waktu 2008 sampai 2012, dari 44173 Gapoktan penerima dana PUAP, yang telah membentuk LKMA sebanyak 6480 LKMA atau 14.67 persen. Jumlah tersebut masih sangat rendah, sehingga memerlukan upaya maksimal untuk mewujudkan LKMA sebagai lembaga keuangan mikro di tingkat usahatani. Di tingkat Provinsi Banten, dari 1151 Gapoktan penerima dana PUAP, jumlah LKMA yang terbentuk sebanyak 58 buah atau 5.04 persen. Dan di Kabupaten Pandeglang, dari 257 Gapoktan penerima dana PUAP, jumlah LKMA yang terbentuk sebanyak 16 buah atau 6.23 persen. Persentase pembentukan LKMA di Provinsi Banten dan Kabupaten Pandeglang lebih rendah dibandingkan dengan persentase pembentukan LKMA di tingkat Nasional. Jumlah LKMA di Kabupaten Pandeglang, Provinsi Banten, dan Nasional disajikan pada Tabel 2.

Tabel 2Jumlah LKMA Kabupaten Pandeglang, Provinsi Banten, dan Nasional tahun 2008–2012

Tingkat Jumlah Gapoktan Penerima PUAP

Jumlah Gapoktan yang Telah Membentuk LKMA

Persentase (%)

Nasional 44173 6480 14.67

Provinsi Banten 1151 58 5.04

Kabupaten Pandeglang 257 16 6.23

Sumber: Kementerian Pertanian (2013).

difokuskan untuk merumuskanstrategi pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA).

Perumusan Masalah

Tujuan peningkatkan kesejahteraan petani dengan cara meningkatkan pendapatan petani akan selalu mengalami hambatan apabila persoalan akses permodalan petani selalu menjadi kendala. Selama ini, petani sering mengalami kesulitan dalam mengakses permodalan dari bank konvensional. Sementara, lembaga yang akomodatif terhadap bantuan permodalan usahatani jumlahnya masih sedikit. Mempertimbangkan realitas tersebut, Kementerian Pertanian menggulirkan program PUAP.

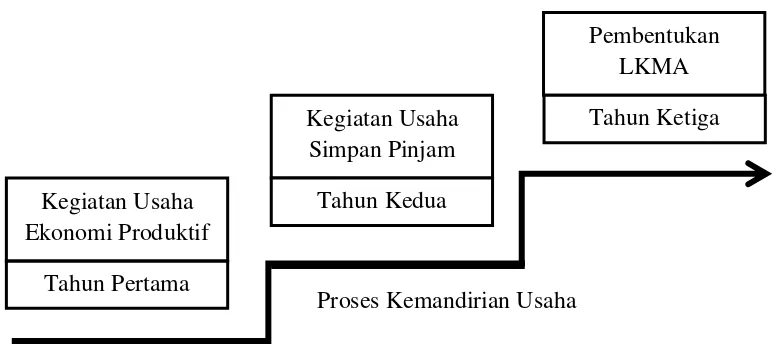

Sesuai dengan mekanisme pelaksanaan program PUAP, maka pada tahun ke-1, dana PUAP dimanfaatkan oleh Gapoktan untuk membiayai usaha produktif sesuai dengan usulan anggota secara berjenjang melalui Rencana Usaha Anggota (RUA), Rencana Usaha Kelompok (RUK), dan Rencana Usaha Bersama (RUB). Dana penguatan modal usaha PUAP secara terstruktur digulirkan oleh Gapoktan kepada anggota kelompok tani sebagai pinjaman, sehingga pada tahun ke-2 Gapoktan sudah dapat mengembangkan Unit Usaha Simpan Pinjam (U-S/P). Gapoktan penerima dana PUAP diharapkan dapat menjaga perguliran dana sampai pada fase pembentukan LKMA pada Tahun ke-3. LKMA yang berhasil ditumbuhkan oleh Gapoktan diharapkan dapat meningkatkan akumulasi modal melalui dana keswadayaan yang dikumpulkan oleh anggota dalam bentuk tabungan atau saham anggota (Pedoman Penumbuhan Lembaga Keuangan Mikro Agribisnis (LKMA) Gapoktan PUAP, 2012).

Parameter keberhasilan kinerja Gapoktan penerima dana PUAP diukur dari kemampuan lembaga tersebut dalam menyalurkan dan mengelola dana PUAP secara efektif dan mengembangkannya sehingga terjadi akumulasi dana PUAP dari dari waktu ke waktu. Efektivitas pengelolaan dan penyaluran dana PUAP salah satunya ditentukan oleh kemampuan Gapoktan menjangkau sebanyak mungkin petani yang benar-benar memerlukan bantuan penguatan modal untuk kegiatan usahanya. Di samping itu, Gapoktan juga perlu menjalin kerjasama dengan lembaga lain untuk meningkatkan kinerjanya. Untuk menjalankan fungsi-fungsi tersebut Gapoktan harus memiliki kelembagaan dan organisasi yang kuat.Oleh karena itu, penting untuk dianalisisbagaimana kinerja Gapoktan dalam pengelolaan dana PUAP?

Dalam rangka mencapai tujuan tersebut, pada tahun 2010 Kementerian Pertanian melalui Direktorat Jenderal Prasarana dan Sarana Pertanian telah menerbitkan buku Pedoman Pemeringkatan Gapoktan PUAP Menjadi LKMA, buku Pedoman Penumbuhan LKMA Gapoktan PUAP, dan Pedoman Pengembangan LKMA Gapoktan PUAP. Pedoman dan modul tersebut diharapkan dapat memberikan arahan bagi penyelenggaraan LKMA dan meningkatkan mutu pelayanan, transparansi, dan akuntabilitas LKMA Gapoktan PUAP kepada para anggotanya.

Namun demikian, melihat rendahnya tingkat penumbuhan LKMA di Kabupaten Pandeglang selama kurun waktu 2008 sampai 2012, maka perlu dilakukan evaluasi terhadapproses penumbuhan LKMA pada Gapoktan penerima dana PUAP.

Keberadaan LKMA merupakan sesuatu hal yang sangat penting dalam upaya peningkatan pendapatan petani dan penanggulangan kemiskinan di perdesaan. Peran LKMA yang didukung oleh kemudahan akses, prosedur, dan kedekatan terhadap masyarakat akan membantu pemberdayaan kelompok miskin, terutama untuk meningkatkan produktivitasnya melalui usaha kecil yang mereka jalankan agar tidak terus menerus bergantung pada kemampuan orang lain, sehingga dapat meningkatkan taraf hidupnya.

Tujuan pembentukan LKMA adalah untuk menyelesaikan persoalan pembiayaan petani skala mikro dan buruh tani yang jumlahnya cukup besar di perdesaan. Karena selama ini bank konvensional kurang akomodatif terhadap pembiayaan pertanian. Idealnya, keberadaan LKMA harus menjadi solusi bagi petani anggota Gapoktan penerima dana PUAP dalam memperoleh permodalan untuk menjalankan usahataninya.Pada sisi inilah efektivitas LKMA dalam pengembangan program PUAP akan terlihat setelah dikajikinerja LKMA dalam pengembangan program PUAP.

Hasil analisis kinerja Gapoktan dalam pengelolaan dana PUAP, hasil evaluasi penumbuhan LKMA pada Gapoktan penerima dana PUAP, dan hasil kajian kinerja LKMA di Kabupaten Pandeglang diharapkan dapat dijadikan acuan untuk perbaikan penyelenggaraan program pada waktu yang akan datang. Pembinaan dan pendampingan terhadap LKMA harus terus dilakukan, misalnya dengan fasilitasi kerjasama dengan lembaga keuangan/perbankan dan perusahaan, hingga LKMA benar-benar lestari. Oleh karena itu, hasil penelitianini diharapkan dapat merumuskanstrategi pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA).

Tujuan Penelitian

Berdasarkan rumusan permasalahan di atas, penelitian ini bertujuan untuk melihat peran Gapoktan dan LKMA dalam mengatasi permasalahan permodalan usahatani. Dari kajian ini diharapkan diperoleh tujuan-tujuan sebagai berikut: 1. Menganalisis kinerja Gapoktan dalam pengelolaan dana PUAP.

2. Mengevaluasi proses penumbuhan LKMA pada Gapoktan penerima dana PUAP.

4. Merumuskan strategi pengembanganLKMA sebagai lembaga permodalan usaha petani.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Kementerian Pertanian sebagai bahan masukan untuk menyempurnakan strategi penumbuhan LKMA dalam pengembangan program PUAP.

2. Gapoktan untuk mendukung peningkatan kinerja LKMA.

3. Lembaga keuangan/perbankan dan perusahaan yang ingin bekerjasama dalam pembangunan pertanian melalui penguatan LKMA.

4. Pembaca sebagai sumber literatur dan perbandingan dalam penelitian yang akan dilakukan selanjutnya.

Ruang Lingkup

Ruang lingkup dalam penelitian ini adalah penyusunan strategi pengembangan LKMA, sehingga diharapkan kinerja LKMA memenuhi syarat keberlanjutan (sustainability).Untuk menghasilkan strategi pengembangan LKMA, langkah pertama yang dilakukan dalam penelitian ini adalah mengevaluasi kinerja Gapoktan. Gapoktan adalah lembaga penerima sekaligus pengelola dana PUAP sebelum LKMA terbentuk. Evaluasi terhadap Gapoktan dilakukan dengan menggunakan indikator keberhasilan yang tercantum dalam buku Pedoman Umum PUAP yang diterbitkan oleh Kementerian Pertanian.

2

TINJAUAN PUSTAKA

Sejarah Program Bantuan Permodalan Petani

Bentuk program bantuan penguatan modal yang diperuntukkan bagi petani pertama kali diperkenalkan pada Tahun 1967 dengan nama Bimbingan Masal (BIMAS). Tujuan dicanangkannya program tersebut adalah untukmempercepat penggunaan teknologi baru dalam usahatani dan peningkatan produksi pangan secara nasional untuk mencapai swasembada beras. Dalam perjalanannya, program BIMAS dan kelembagaan kredit petani mengalami banyak perubahan dan modifikasi yang disesuaikan dengan perkembangan teknologi dan kebijakan (Hasan,1979 dalam Lubis 2005).

Kredit Bimas dikelola oleh BRI mulai diimplementasikan tahun 1967/1970. Keadaan ini memotivasi BRI untuk membangun BRI Unit Desa yang dimulai dengan empat unit Pilot Proyek di Yogyakarta. Dana kredit disediakan dari subsidi pemerintah (BI) pada tingkat bunga 3 persen per tahun sementara tingkat bunga BRI sebesar 12 persen. Total Kredit Bimas yang disalurkan sejak dari mulai program dilaksanakan (1967/1970) sampai musim tanam 1984/1985 mencapai Rp636.7 miliar dengan total nasabah 28847 petani. Selama periode 1970 sampai 1975, jumlah pinjaman yang dilunasi tepat waktu sebesar 80 persen, sementara sejak 1976 dan selanjutnya hanya 57 persen yang dibayar kembali. Faktor yang turut berkontribusi terhadap tingginya tunggakan karena adanya program “pengampunan hutang” yang membangun ekspektasi diantara petani nasabah bahwa suatu hari tidak harus dibayar. Memang dengan program Bimas skala nasional, pemerintah memiliki cerita sukses berupa swasembada produksi padi pada tahun 1984, walaupun tahun 1983 program Bimas diakhiri (Ashari, 2009).

Pada tahun 1985 kredit BIMAS diganti dengan Kredit Usaha Tani (KUT) sebagai penyempurnaan dari sistem kredit BIMAS. KUT disediakan untuk petani yang belum memiliki kemampuan menyediakan kebutuhan yang diperlukan untuk usahatani dari sumber pembiayaan sendiri. KUT disalurkan melalui kantor cabang BRI ke KUD yang didistribusikan pada para petani anggota KUD. Kredit disediakan untuk Kelompok Tani pada tingkat bunga 12 persen. Fakta menunjukkan bahwa banyak kredit yang tidak sampai pada petani miskin akibat sangat rendahnya tingkat pengembalian. Kredit melalui KUT sangat besar yang meningkat dari Rp300 miliar pertahun (sebelum krisis ekonomi mencapai Rp8 triliun pada musim tanam 1998/1999). Sejak program ini diaplikasikan, besarnya pembayaran kembali hanya sekitar 25 persen. Tingkat bunga yang ditetapkan berubah, yaitu sebesar 14 persen pada tahun 1985 sampai 1995dan diturunkan menjadi 10.5 persen pada tahun 1995 sampai 1998.

yang melarang BI untuk menyalurkan Kredit Likuiditas Bank Indonesia (KLBI). (Ashari, 2009).

Dalam mengatasi hal tersebut, tahun 1995 pemerintah mencanangkan skim kredit KUT pola khusus. Pada pola lama, kelompok tani menerima kredit dari KUD, sedangkanpada pola khusus, kelompok tani langsung menerima dana dari bank pelaksana. Namun, dalam pelaksanaannya, pola ini pun menimbulkan masalahyang sama, yaitu terjadi tunggakan besar di sebagian daerah yang menerima dana KUT pola khusus tersebut.

Beberapa penyebab besarnya tunggakan tersebut antara lain karena rendahnya harga gabah yang diterima petani, faktor bencana alam, dan penyimpangan yang terjadi dalam proses penyaluran serta pemanfaatan dana. Misalnya, sebagian petani mengalihkan dana KUT dari yang tadinya untuk keperluan usahatani,digunakan untuk keperluan konsumsi rumah tangga.

Selanjutnya,pemerintah mengembangkan Kredit Ketahanan Pangan (KKP). Program ini digulirkan pada Oktober 2000 sebagai pengganti KUT. Program KKP merupakan bentuk fasilitasi modal untuk usahatani tanaman pangan (padi dan palawija), tebu, peternakan, dan perikanan. Tujuannya adalah untuk meningkatkan ketahanan pangan nasional dan pendapatan petani.

Skim program ini pengaturannya melalui bank pelaksana yang disalurkan melalui koperasi dan atau kelompok tani. Selanjutnya oleh kedua lembaga tersebut dana disalurkan kepada anggotanya. Pengajuan untuk memperoleh dana KKP dilakukan melalui Rencana Definitif Kebutuhan Kelompok (RDKK), yaitu daftar rencana kebutuhan dana KKP untuk anggota kelompok tani yang disusun berdasarkan musyawarah anggota.

KKP ditujukan untuk: (1) intensifikasi tanaman pangan (padi, jagung, kedelai, ubi kayu) dan (2) pengadaan pangan. Target dari KKP adalah kelompok tani dan koperasi. Bank pelaksana adalah BUMN seperti BRI, Bank Agro, Bukopin, Bank Mandiri, dan Bank Pembangunan Daerah. Bank menggunakan dana mereka dalam penyaluran KKP tetapi mereka menerima subsidi bunga dari kredit yang disalurkan.

Untuk mendukung program KKP, tahun 2002 pemerintah melalui Departemen Pertanian juga mengeluarkan kebijakan untuk memberdayakan masyarakat dalam berusahatani. Kebijakan tersebut dituangkan dalam bentuk program fasilitasi Bantuan Langsung Masyarakat (BLM). Program BLMdiarahkan untuk pemberdayaan masyarakat yang mencakup bantuan modal untuk pengembangan kegiatan sosial ekonomi produktif; bantuan sarana dan prasarana dasar yang mendukung kegiatan sosial ekonomi; bantuan pengembangan sumberdaya manusia untuk mendukung penguatan kegiatan sosial ekonomi; bantuan penguatan kelembagaan untuk mendukung pengembangan proses hasil-hasil kegiatan sosial ekonomi secara berkelanjutan melalui penguatan kelompok masyarakat dan unit pengelola keuangan; dan bantuan pengembangan sistem pelaporan untuk mendukung keberlanjutan hasil-hasil kegiatan sosial ekonomi produktif (Sumodiningrat, 1990 dalam Kasmadi, 2005).

bersangkutan, dengan bunga sebesar 12 persen untuk tanaman pangan dan 16 persen untuk peternakan, perkebunan, dan perikanan.

Hingga tahun 2006 dana KKP yang sudah tersalurkan sekitar Rp4.98 triliun. Maksimun pinjaman per petani Rp15 juta dengan maksimum pemilikan lahan 2 ha dan periode pinjaman 12 bulan. Sejak tahun 2007 KKP diubah menjadi Kredit Ketahanan Pangan dan Energi (KKPE). Dana KKPE yang tersalurkan hingga tahun 2008sebesar Rp6.3triliun. Dari total dana yang tersalurkan, penyerapan yang terbesar digunakan untuk pengembangan budidaya tebu, disusul untuk pengembangan peternakan serta pengembangan padi, jagung, dan kedelai.

Sementarara itu, menurut hasil evaluasi yang dilakukan Departemen Pertanian dan Japan International Coorporation Agency/JICA (2006), Non Performing Loan (NPL) atau kredit macet KKP pada Juni 2006 untuk tanaman pangan (6.07%), tebu (0.02%), peternakan (4.03%), perikanan (14.01%), dan pengadaan barang (3.01%). Kendala dalam KKP adalah adanya kehati-hatian ekstra dari bank yang masih trauma dengan kasus KUT, sehingga pencairan dana relatif lambat, relatif terbatasnya agunan yang dimiliki petani, dan terbatasnya avalis/guarantor kredit di pasar finansial (Ashari, 2009).

Sejalan dengan perkembangan dan perubahan kepemimpinan di pemerintahan,kebijakan penguatan modal di bidang pertanian pun ikut berubah dan dimodifikasi agar lebih baik. Pada tahun 2007 pemerintah menetapkan adanya kebijakan untuk mempercepat penanggulangan kemiskinan dan perluasan kesempatan kerja dengan meningkatkan cakupan dan konsolidasi program-program pemerintah untuk penanggulangan kemiskinan yang berbasis pemberdayaan masyarakat ke dalam kerangka Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri.

Pelaksanaan PNPM Mandiri dimulai dengan Program Pengembangan Kecamatan(PPK) sebagai dasar pengembangan pemberdayaan masyarakat di perdesaan besertaprogram pendukungnya seperti PNPM Generasi; Program Penanggulangan Kemiskinan di perkotaan (P2KP) sebagai dasar bagi pengembangan pemberdayaan masyarakat diperkotaan; dan Percepatan Pembangunan Daerah Tertinggal dan Khusus (P2DTK) untukpengembangan daerah tertinggal, pasca bencana, dan konflik. Mulai tahun 2008 PNPMMandiri diperluas dengan melibatkan Program Pengembangan Infrastruktur Sosial EkonomiWilayah (PISEW) untuk mengintegrasikan pusat-pusat pertumbuhan ekonomi dengan daerahsekitarnya. PNPM Mandiri diperkuat dengan berbagai program pemberdayaan masyarakatyang dilaksanakan oleh berbagai departemen/sektor dan pemerintah daerah. PelaksanaanPNPM Mandiri 2008 juga akan diprioritaskan pada desa-desa tertinggal.Dengan pengintegrasian berbagai program pemberdayaan masyarakat ke dalam kerangkakebijakan PNPM Mandiri, cakupan pembangunan diharapkan dapat diperluas hingga kedaerah-daerah terpencil dan terisolir.

mewujudkan pencapaian target-target MDGs tersebut (Pedoman Umum PNPM Mandiri, 2007).

PNPM Mandiri dijadikan sebagai wadah bagi seluruh program-program penanggulangan kemiskinan dan perluasan kesempatan kerja yang berbasis pemberdayaan masyarakat di seluruh kementerian dan lembaga. Perlu diketahui juga bahwa program ini bukan merupakan program membagi-bagikan uang, tetapi pada hakikatnya merupakan program yang bertujuan untuk peningkatan dan penguatan karakter bangsa yang dimulai pada tingkatan kelompok atau masyarakat. Masyarakat melalui kelompok-kelompok tersebut diberikan pelatihan dan pendampingan oleh fasilitator. Pemberdayaan melalui kelompok masyarakat dan bukan melalui individu-individu ditujukan untuk mengembalikan dan menguatkan kembali karakter dasar masyarakat Indonesia, yaitu kegotongroyongan sosial dan ekonomi.

Latar belakang dicanangkannya program PNPMMandiri diawali dari belum tuntasnya penanganan masalah pengangguran di dalam negeri yang kian meningkat. Apalagi ketika terjadi krisis ekonomi yang juga berdampak pada perubahan pada bidang politik dan sosial, sehingga mengganggu iklim usaha di dalam negeri yang berujung pada pemutusan hubungan kerja (PHK). Hal tersebut tentunya mengakibatkan terjadinya peningkatan jumlah pengangguran yang pada akhirnya bermuara pada meluasnya jumlah kemiskinan, baik di perkotaan maupun di perdesaan.

Selama ini, upaya penanggulangan kemiskinan dan pengangguran baik yang dijalankan oleh kementerian dan lembaga maupun oleh pemerintah daerah belum sepenuhnya dilakukan secara terpadu, sehingga masih ada tumpang tindih dalam pelaksanaan program dan kesenjangan pelaksanaan program antara satu daerah dengan daerah lainnya. Banyak dana yang digunakan untuk memecahkan masalah pengangguran dan kemiskinan, tetapi hasilnya masih belum dapat dikatakan berhasil. Padahal anggaran untuk penanggulangan kemiskinan meningkat dari tahun ke tahun.

Belum berhasilnya program penanggulangan kemiskinan dan penurunan tingkat pengangguran selama ini disebabkan karena masyarakat miskin dan para penganguran hanya dijadikan objek, bukan sebagai pelaku utama. Seharusnya masyarakat miskin ditingkatkan kemampuannyauntuk kemudian diberdayakan dan ditingkatkan kemandiriannya. Karena program-program penanggulangan kemiskinan yang bertumpu pada pendekatan pemberdayaan masyarakat memberikan hasil yang lebih efektif dan tingkat keberlanjutannyajauh lebih baik daripada program-program yang hanya sekedar membagi-bagikan ikan daripada memberi kail kepada masyarakat.

Pada awal pelaksanaannya di tahun 2007, jumlah dana untuk mendukung program PNPM-Mandiri sekitar Rp3.6 triliun dari Anggaran Pendapatan dan Belanja Negara (APBN), Rp0.8 triliun dari Anggaran Pendapatan dan Belanja Daerah (APBD), dan hampir Rp100 miliar dari kontribusi masyarakat.

PNPM-Mandiri ini dapat menciptakan lapangan kerja baru paling sedikit 250 lapangan kerja baru per desa per tahun, sehingga potensi lapangan kerja yang langsung diciptakan oleh program ini lebih kurang 11 juta lapangan kerja.

Pada tahun 2008, program-program yang diintegrasikan ke dalam PNPM-Mandiri bertambah. Selain Program Penanggulangan Kemiskinan (PPK) atau PNPM-Perdesaan yang dikelola oleh Kementerian Dalam Negeri dan Program Penanggulangan Kemiskinan Perkotaan (P2KP) atau PNPM-Perkotaan dari Kementerian Pekerjaan Umum, ditambahkan pula Program Pengembangan Daerah Tertinggal dan Khusus (P2DTK) dari Kementerian Pembangunan Daerah Tertinggal, Program Pembangunan Infrastruktur Perdesaan (PPIP) dari Kementerian Pekerjaan Umum dan Program Pengembangan Usaha Agribisnis Perdesaan (PUAP) dari Kementerian Pertanian, serta program-program pendukung lainnya.

Khusus program dari Kementerian Pertanian, yaitu PUAP yang dimulai pada tahun 2008 dilaksanakan dengan menyalurkan danaPUAP ke 10000 desa. Masing-masing desa menerima dana PUAP sebesar Rp100 juta untuk pengembangan agribisnis di perdesaan. Kebijakan Kementerian Pertanian dalam pemberdayaan masyarakat tersebut diwujudkan dengan penerapan pola bentuk fasilitasi bantuan penguatan modal usaha bagi petani anggota, baik petani pemilik, petani penggarap, buruh tani maupun rumah tangga tani. Penyaluran dana PUAP untuk penguatan modal usaha kepada anggota kelompok tani dilakukan oleh Gapoktan terpilih (Kementerian Pertanian, 2008).

Program Pengembangan Usaha Agribisnis Perdesaan (PUAP)

Latar Belakang Program PUAP

PUAP merupakan program pemberdayaan yang dilaksanakan oleh Gapoktan di perdesaan dengan memberikan fasilitasi bantuan modal usaha untuk petani pemilik, petani penggarap, buruh tani, dan rumah tangga tani yang salah satu tujuannya untuk memberikan kepastian akses pembiayaan kepada petani anggota Gapoktan. Struktur PUAP terdiri dari Gapoktan, Penyuluh Pendamping, dan Penyelia Mitra Tani (PMT) sebagai pemangku kepentingan (stakeholders) dalam pemberdayaan kelembagaan petani dan ekonomi perdesaan melalui pengembangan kegiatan usaha agribisnis. Gabungan Kelompok Tani (Gapoktan) penerima dana PUAP sebagai kelembagaan usahatani pelaksana PUAP tentu menjadi salah satu penentu sekaligus indikator bagi keberhasilan program PUAP itu sendiri.

Sesuai dengan mekanisme pelaksanaan program PUAP, pada tahun pertama dana PUAP dimanfaatkan oleh Gapoktan untuk membiayai usaha produktif sesuai dengan usulan anggota secara berjenjang melalui Rencana Usaha Anggota (RUA), Rencana Usaha Kelompok (RUK), dan Rencana Usaha Bersama (RUB). Dana penguatan modal usaha PUAP digulirkan Gapoktan kepada para anggota kelompok tani sebagai pinjaman, sehingga pada tahun kedua Gapoktan sudah dapat mengembangkan Usaha Simpan Pinjam (U-S/P). Gapoktan penerima dana PUAP diharapkan dapat menjaga perguliran dana sampai pada fase pembentukan Lembaga Keuangan Mikro Agribisnis (LKMA) pada tahun ketiga. LKMA yang berhasil ditumbuhkembangkan oleh Gapoktan diharapkan dapat meningkatkan akumulasi modal melalui dana keswadayaan yang dikumpulkan oleh anggota melalui tabungan maupun melalui saham anggota (Pedoman Penumbuhan LKMA Gapoktan PUAP, 2012). Tahapan Proses Pembinaan Kelembagaan PUAP disajikan dalam Gambar 1.

Dalam pelaksanaan program PUAP, setiap Gapoktan diharapkan dapat memanfaatkan dana PUAP sesuai dengan RUB (Rencana Usaha Bersama) sehingga menjadi dasar penilaian terhadap Gapoktan PUAP yang berprestasi. Penilaian Gapoktan berprestasi merupakan salah satu bentuk penghargaan bagi Gapoktan yang dapat meningkatkan kinerja dan produktivitas usaha agribisnisnya sekaligus dapat mengelola dana PUAP melalui Unit Usaha Otonomnya, yaituLembaga Keuangan Mikro Agribisnis (LKMA). Dengan penghargaan tersebut, diharapkan Gapoktan penerima dana PUAP terdorong untuk meningkatkan kualitas serta kuantitas fungsi-fungsi Gapoktan sebagai kelembagaan tani pelaksana PUAP.

Penilaian Gapoktan berprestasi dilakukan melalui proses penilaian yang obyektif, transparan, dan dapat dipertanggungjawabkan. Hasil penilaian tersebut harus memberikan gambaran yang akurat dan terukur terhadap kinerja Gapoktan yang dinilai. Hal penting yang perlu diperhatikan dalam penilaian Gapoktan berprestasi adalah: (1) unsur-unsur penilaian harus mempunyai hubungan dengan kinerja Gapoktan dalam pelaksanaan PUAP; (2) adanya standar atau ukuran yang

Kegiatan Usaha Ekonomi Produktif

Kegiatan Usaha Simpan Pinjam

Pembentukan LKMA

Tahun Pertama

Tahun Kedua

Tahun Ketiga

Proses Kemandirian Usaha

dipakai untuk menilai kinerja Gapoktan; dan (3) sistem penilaian yang mudah dipahami dan dimengerti (Pedoman PUAP, 2012).

Pelaksanaan PUAP mengacu kepada pola dasar yang ditetapkan dalam Permentan Nomor 16/Permentan/OT.140/2/2008 yaitu pendidikan dan latihan untuk pengembangan usaha, pendampingan, dan pemberian fasilitas bantuan modal usahatani yang dikoordinasikan oleh Gapoktan. Melalui penerapan model partisipatif pada tingkat Gapoktan, yaitu keputusan ada pada rapat anggota, diharapkan dana stimulasi bantuan modal usaha untuk mengurangi kemiskinan dan pengangguran di perdesaan dapat tercapai.

Para pelaku agribinsis skala kecil dan menengah seringkali banyak mengalami hambatan dalam mengembangkan agribisnisnya, termasuk Gapoktan. Salah satu faktor yang menghambat pengembangan usaha agribisnis adalah kurangnya kemampuan kewirausahaan dan penerapan manajemen. Agribisnis memiliki beberapa keunikan, sehingga diperlukan kesiapan mental pengelolanya dalam menerapkan prinsip-prinsip manajemen secara khusus (Antara, 2010). Pada umumnya, prinsip dan pengetahuan manajemen sama untuk semua bisnis, namun yang membedakannya terletak pada seni menggunakan prinsip dasar manajemen untuk menjalankan bisnis (Downey dan Erickson, 1992).

Tujuan Program PUAP

Pengembangan program PUAP (Kementerian Pertanian, 2013) bertujuan untuk:

a. Mengurangi kemiskinan dan pengangguran melalui penumbuhan dan pengembangan kegiatan usaha agribisnis di perdesaan sesuai potensi wilayah. b. Meningkatkan kemampuan pelaku usaha agribisnis, pengurus Gapoktan,

penyuluh pendamping, dan Penyelia Mitra Tani (PMT).

c. Memberdayakan kelembagaan petani dan ekonomi perdesaan untuk pengembangan kegiatan usaha agribisnis.

d. Meningkatkan fungsi kelembagaan ekonomi petani menjadi jejaring atau mitra lembaga keuangan dalam rangka akses permodalan.

Pola Dasar PUAP

Pola dasar pengembangan program PUAPsebagaimana disajikan pada Gambar 2 dirancang untuk meningkatkan keberhasilan penyaluran dana PUAP kepada Gapoktan dalam mengembangkan usaha produktif petani guna mendukung 4 sukses program Kementerian Pertanian(Kementerian Pertanian, 2013), yaitu:

1) swasembada dan swasembada berkelanjutan; 2) diversifikasi pangan;

3) peningkatan nilai tambah, daya saing, dan ekspor; dan 4) peningkatan kesejahteraan petani.

Untuk mencapai 4 sukses program Kementerian Pertanian, maka disusun komponen utama dari pola dasar pengembangan PUAP, yaitu:

2. Keberadaan PenyuluhPendampingdan Penyelia Mitra Tani (PMT) sebagai pendamping;

3. Penyaluran dana BLM PUAP kepada petani (pemilik dan/atau penggarap), buruh tani dan rumah tangga tani; dan

4. Pelatihanbagi petani, pengurus Gapoktan, dan lain-lain.

Dalam pola dasar pengembangan PUAP, pelatihan dan pendidikan ditempatkan pada posisi strategis dan dilakukan sebelum pencairan dana PUAP ke rekening masing-masing Gapoktan. Hal itu dilakukan agar para petani penerima dana PUAP dapat memanfaatkan dan mengelola dana PUAP sesuai dengan aturan yang telah ditentukan dalam Pedoman Umum PUAP agar penyelenggaraan PUAP dapat berkelanjutan (sustainable).

Gambar 2 Pola Dasar Pengembangan PUAP Sumber: Pedoman PUAP (2008)

Kelompok Tani (Poktan) dan Gabungan Kelompok Tani (Gapoktan)

Kelompok tani (Poktan) adalah kumpulanpetani/peternak yang dibentuk atas dasar kesamaan kepentingan, kesamaan kondisi lingkungan (sosial, ekonomi, sumber daya) dan keakraban untuk meningkatkan dan mengembangkan usaha anggota. Dasar pembentukan kelompok tani adalah kesamaan kepentingan yang

diwujudkan dalam suatu tujuan kelompok. Tujuan dan cara pencapaiannya Gapoktan

Bantuan Langsung Masyarakat (BLM)

PUAP

Komite Pengarah

Penyuluh Pendamping

Poktan Diklat 1. Kepemimpinan 2. Kewirausahawan 3. Manajemen

Usaha Produktif Petani

ditetapkan secara bersama-sama. Pembagian dan pendelegasian pencapaian tujuan diwujudkan dalam suatu kepengurusan kelompok yang disepakatibersama. Kesamaan kawasan/hamparan usaha akan memudahkan terjadinya komunikasi antaranggota. Intensitas komunikasi akan tingi bila jarak dan jumlah anggota tidak besar, sehingga kekompakan kelompok dapat mudah terbentuk. Oleh karena itu jumlah anggota yang efisien antara 10 sampai 25 orang. Prinsip musyawarah/mufakat merupakan fondasi dari kelompok tani agar kepentingan setiap anggota dapat diapresiasi. Segala keputusan berada di tangan anggota yang dituangkan dalam suatu kesepakatan bersama (Pedoman PUAP, 2013).

Gabungan Kelompok Tani (Gapoktan) adalah kumpulan beberapa Poktan yang bergabung dan bekerja sama untuk meningkatkan skala ekonomi dan efisiensi usaha (Pedoman Pengembangan PUAP, 2013). Sebagai organisasi ekonomi milik petani, Gapoktan diharapkan dapat melayani kebutuhan petani terkait dengan pembiayaan usahatani. Peraturan Menteri Pertanian Nomor 273/Kpts/OT.160/4/2007 memberikan arahan bahwa Gapoktan dapat melakukan fungsi-fungsi ekonomi antara lain; unit usaha pengolahan, unit usaha saprodi, unit usaha pemasaran, dan unit keuangan mikro sesuai dengan kebutuhan dan harus disepakati oleh seluruh anggota Gapoktan.

Sebagai pelaksana dan pengelola dana PUAP, di dalam buku Pedoman Pemeringkatan Gapoktan PUAP Menjadi LKMA(2011), Gapoktan dapat diklasifikasikan menjadi 3, yaitu:

a. Gapoktan Pemula, yaitu Gapoktan yang baru dibentuk dan dipersiapkan oleh Tim Teknis Kabupaten/Kota untuk melaksanakan program PUAP. Ciri-ciri Gapoktan Pemula adalah; (1) Gapoktan dapat mengkoordinasikan anggota untuk memanfaatkan dana penguatan modal usaha yang berasal dari program PUAP dalam pembiayaan usaha produktif sesuai dengan Rencana Usuha Bersama (RUB); (2) Seluruh anggota sepakat untuk menggulirkan dana dalam bentuk simpan pinjam, serta mempunyai aturan yang disepakati dan diikuti oleh seluruh anggota, tetapi belum maksimal dalam pengorganisasian dana masyarakat dalam rangka penambahan aset.

b. Gapoktan Madya, yaitu Gapoktan Pemula yang dibina dan didampingi secara baik oleh Tim Teknis Kabupaten/Kota, sehingga dapat menumbuhkan tingkat keswadayaan secara kepengurusan, organisasi, dan dana. Ciri-ciri Gapoktan Madya adalah sebagai berikut; (1) Adanya kesungguhan anggota dan pengurus untuk mengoptimalkan kinerja organisasi dan meningkatkan akumulasi dana keswadayaan dari anggota dan meningkatkan laba dari operasionalisasi dana PUAP; (2) Gapoktan telah memiliki struktur organisasi khusus yang mengelola dana dalam bentuk simpan pinjam.

Simpanan Sukarela, Simpanan (Pokok, Wajib, Saham) dan dari laba/keuntungan usaha.

Penyuluh Pendamping

Penyuluh Pendamping adalah penyuluh pertanian yang ditugaskan olehBupati/Walikota atau pejabat yang ditunjuk untuk mendampingi petani,kelompok tani, dan Gapoktan dalam pelaksanaan program PUAP.Penyuluh pendamping dapat berasal dari Pegawai Negeri Sipil (PNS) atau Tenaga Harian Lepas (THL).

Tugas utama PenyuluhPendampingyang tertera di dalam buku Petunjuk Teknis Penyuluh Pendamping PUAP (2011)adalah sebagai berikut:

1. Melakukan identifikasi potensi ekonomi desa yang berbasis usahapertanian; 2. Memberikan bimbingan teknis usaha agribisnis perdesaan

termasukpemasaran hasil usaha;

3. Membantu memecahkan permasalahan usaha petani/kelompok tani,serta mendampingi Gapokan selama penyusunan dokumen PUAP danproses penumbuhan kelembagaan;

4. Melaksanakan pendampingan usaha agribisnis dan usaha ekonomiproduktif sesuai potensi desa;

5. Membantu memfasilitasi kemudahan akses terhadap sarana produksi,teknologi dan pasar;

6. Bersama PMT, memberikan bimbingan teknis dalam pemanfaatan danpengelolaan dana PUAP; dan

7. Membantu Gapoktan dalam membuat laporan perkembangan PUAP.

Penyelia Mitra Tani (PMT)

Penyelia Mitra Tani yang selanjutnya disingkat PMT adalah individu yang memiliki keahlian di bidang keuangan mikro yang direkrut oleh Kementerian Pertanian untuk melakukan supervisi dan advokasi kepada Penyuluh dan Pengelola Gapoktan dalam pengembangan PUAP. Status PMT adalah sebagai THL.

Tugas utama PMT menurut buku Petunjuk Teknis PMT PUAP (2011)adalah sebagai berikut:

1. Melakukan supervisi dan advokasi proses penumbuhan kelembagaankepada Gapoktan bersama Penyuluh Pendamping;

2. Melaksanakan pertemuan reguler dengan Penyuluh Pendamping danGapoktan;

3. Melakukan verifikasi awal terhadap RUB dan dokumen administrasilainnya; 4. Melaksanakan pengawalan pemanfaatan dana BLM PUAP 2013 yangdikelola

oleh Gapoktan;

6. Bersama dengan Tim Teknis Kabupaten/Kota melaksanakan evaluasipelaksanaan PUAP tahun sebelumnya dan membuat laporan tentangperkembangan pelaksanaan PUAP kepada Tim PUAP Pusat melalui e-form dan laporan tertulis melalui Tim Pembina PUAP Provinsi c.qSekretariat Tim Pembina PUAP Provinsi; dan

7. Melaksanakan fungsi pendampingan bagi Gapoktan PUAP yang telahberhasil meningkatkan kinerja usaha dan jumlah dana keswadayaansehingga tumbuh menjadi lembaga ekonomi petani atau LKMA.

Contoh laporan perkembangan pelaksanaan PUAP yang dibuat PMT melalui e-form disajikan pada Lampiran 1. Laporan tersebut menjelaskan tentang nama Gapoktan, desa/kecamatan, tahun PUAP, aset awal, aset saat laporan, LKMA sudah terbentuk atau belum, dan nama PMT.

Lembaga Keuangan Mikro (LKM)

Lembaga Keuangan Mikro (LKM) telah menjadi terminologi umum di kalangan masyarakat Indonesia, tetapi masih banyak pihak yang belum memahami keuangan mikro (microfinance) sesungguhnya. Sebagian kalangan mengasosiasikannya sebagai program sosial, dan ada pula yang mengekspresikannya hanya pada kredit mikro. Sesungguhnya keuangan mikro tidak hanya terbatas pada pemberian kredit semata, tetapi mencakup aktivitas penghimpunan tabungan, asuransi, leasing (sewa guna usaha), anjak piutang (factoring) dan remittance (pengiriman uang) yang bertujuan memberikan akses keuangan secara berkesinambungan kepada masyarakat berpenghasilan rendah atau penduduk miskin. Bahkan ke depan LKM diarahkan menjadi satu sistem keuangan inklusif sebagai bagian dari sistem keuangan modern untuk mendukung tercapainya tujuan pembangunan millenium (the Millenium Development Goals) yang di antaranya menurunkan separuh dari jumlah penduduk miskin pada tahun 2015 (Kusmuljono, 2011).

Seibel (1998) mendefinisikan LKM sebagai lembaga keuangan formal dan non-formal yang menyediakan layanan simpanan mikro, kredit mikro, investasi mikro, dan asuransi mikro untuk mengembangkan layanan usaha ekonomi mikro. Dalam arti sempit, LKM adalah lembaga keuangan skala kecil dan lokal. Dalam arti yang lebih luas, LKM dapat merupakan lembaga keuangan mikro skala regional dan nasional untuk memfasilitasi layanan keuangan mikro para penabung dan peminjam kecil.

Dengan diterbitkannya Undang-undang Nomor 01 Tahun 2013, simpanan masyarakat dan anggota di LKM dijamin oleh pemerintah, karena Pemerintah Pusat bersama Pemerintah Daerah dan/atau LKM dapat membentuk lembagapenjamin simpanan LKM yang diaturdengan Peraturan Pemerintah.

Dengan jumlah penduduk lebih dari 250 juta jiwa, Indonesia merupakan salah satu negara yang memiliki berbagai sistem dan modus keuangan mikro. Menurut data Bank Indonesia, pada tahun 2011 terdapat sekitar 55 ribu LKM dengan jumlah simpanan mencapai Rp30 triliun dan pinjaman sekitar Rp 22 triliun. Dari jumlah tersebut belum termasuk berbagai jenis Kelompok Swadaya Masyarakat (KSM) yang jumlahnya lebih banyak lagi. Kehadiran LKM sebagai lembaga keuangan yang lebih menyatu dengan kehidupan masyarakat setempat, merupakan keunggulan tersendiri, sehingga lebih mudah diakses oleh calon nasabah. Selain itu pola pelayanannya yang fleksibel sesuai dengan karakter masyarakat setempat, antara lain dengan sistem jemput bola, menjadikan LKM lebih akrab dengan nasabahnya. Lebih lagi dengan berbagai aktivitas LKM yang tidak hanya terbatas pada layanan keuangan, tetapi juga layanan sosial. Bahkan di beberapa LKM seperti Kelompok Simpan Pinjam (KSP), KSM, dan Baitul Maal wat Tamwil (BMT), watak sosial tersebut sangat menonjol, baik pada waktu melakukan pembiayaan maupun dalam berbagai aktivitas lainnya. Demikian pula dalam pemanfaatan keuntungan, selalu saja ada penyisihan untuk kegiatan sosial (Al Jufri, 2011).

Maka tak heran bila Berenbach dalamChurchill,ed. (1997) memuji keberhasilan LKM Indonesia karena dalam hal skala, jenis, jumlah, penetrasipasar,dan profitabilitas, LKM di Indonesiaadalah yang palingmajudi dunia. Pada waktu itu, Indonesia merupakan salah satudari sedikit negaradi dunia yang memilikijaringanLKMmeluas hingga ketingkat desa. Lebih dari 15 ribu bank unit desamenyediakan tabungandan kreditkepada hampir17 jutanasabah.

Keunggulan usaha mikro yang sudah teruji sampai saat ini adalah resistensinya terhadap gejolak krisis ekonomi dan pelaku usaha mikro biasanya merupakan debitur yang patuh membayar kewajiban kreditnya. Di dalam pengelolaannya, LKM dihadapkan padafaktor kritis, yakni yang berkaitan dengan kelembagaan dan pemanfaat/nasabah.Dari sisi kelembagaan, permasalahan LKM terkait dengan aspek sustainabilitas/keberlanjutan. Keberlanjutan LKM dipengaruhi oleh: (a) kapabilitas sumberdaya manusia(SDM) pengelola LKM dan (b) dukungan modal awal (seed capital). Dari sisi nasabah/pemanfaat, aspek yang menjadi faktor kritis terkait dengankarakteristik individu, jenis usaha dan kelayakan usahanya. Hasil pengamatanmenunjukkan bahwa usaha di sektor pertanian kurang dilirik oleh LKM dengan alasanberisiko tinggi, perputaran cash flow lambat, dan lain-lain (Hendayana dan Bustaman, 2007).

berbeda pula. Untuk LKM jenis bank, pengawasnya menjadi tanggung jawab Bank Indonesia (BI). Begitu pula dengan LKM yang berbadan hukum koperasi tugas pengawasan dilakukan oleh Kementerian Koperasi dan Usaha Kecil dan Menengah (UKM). Dan Lembaga Keuangan Mikro Agribisnis (LKMA) yang merupakan produk Kementerian Pertanian, tugas pengawasannya dilakukan oleh Penyuluh Pendamping dan Penyelia Mitra Tani (PMT) yang merupakan Tenaga Harian Lepas (THL) Kementerian Pertanian.

Keberhasilan dan Kegagalan Implementasi LKM di Berbagai Negara

Salah satu contoh LKM yang berhasil mengentaskan kemiskinan adalah Grammen Bank yang didirikan oleh Muhammad Yunus di Bangladesh. Menurut Victoria Boysen dan Richard Sahlberg (2008), kunci keberhasilan Grammen Bank terletak pada strategi yang mumpuni dalam membangun hubungan yang harmonis antara bank dan peminjam (The bank-borrower relationship). Hubungan yang harmonis antara bank dan peminjam dengan memadukan strategi LKM yang memasukkan unsur struktur dan budaya setempat. Struktur organisasi dibuat sangat efisien dan efektif, sehingga semua kebijakan yang diarahkan oleh manajemen Grammen Bank dapat diaplikasikan secara baik di tingkat lokal.

Salah satu upaya pengamanan dalam pembiayaan, pihak Grammen Bank menerapkan salah satu instrumen, yaitu aturan tanggung renteng di dalam kelompok. Misalkan dalam satu kelompok yang mengajukan pembiayaan terdiri dari 5 orang anggota, maka dalam proses pencairannya tidak akan langsung dilakukan secara sekaligus, tapi memakai mekanisme 2-2-1. Pada tahap pertama pembiayaan untuk 2 orang anggota dicairkan, kemudian tahap berikutnya 2 orang lagi, dan tahap terakhir 1 orang. Penunjukan siapa yang akan mendapatkan pencairan tahap pertama dan tahap berikutnya adalah hasil kesepakatan dari semua anggota kelompok. Biasanya ketua kelompok sebagai pemimpin akan mendapatkan jadwal terakhir pencairan pembiayaan. Seandainya terjadi kemacetan pembayaran cicilan, maka proses pencairan pada tahap berikutnya akan ditunda terlebih dahulu, sampai kemudian kelompok bisa menyelesaikan permasalahan kemacetan pembayaran cicilan anggotanya.

Di samping itu, pihak Grameen Bank akan memberikan pendampingan secara terstruktur kepada kelompok nasabah. Mereka secara periodik akan diberikan materi-materi yang bisa memperkuat karakter dan rasa kepercayaandiri, pemberian bimbingan teknis dan keterampilan usaha, pembukuan, teknik-tekinik pemasaran,dan materi-materi lain yang dapat mendukung perkembangan usaha.

Beatriz Marulanda dan kawan-kawan (2010) membuat laporan kerja tentang kegagalan implementasi Lembaga Keuangan Mikro (LKM) di Amerika Latin. Dalam laporan tersebut diulas secara mendalam tentang faktor-faktor yang menyebabkan kegagalan implementasi LKM. Di antara faktor-faktor yang menyebabkan kegagalan dalam pelaksanaan LKM adalah:

metodologi, sertapenggunaanmetodologitertentu tanpa mempertimbangkanjeniskelompok sasaran. Salah satu contoh dari kelemahan metodologis adalah lemahnya pelayanan kepada calon nasabah, misalkan jenis layanan yang jumlahnya sangat terbatas atau layanan yang tidak/kurang sesuai dengan kondisi usahatani setempat.

2. Penipuan dilakukan secara sistematis. Penelitianmendalam terhadap hal ini menyimpulkan bahwa peniupuan secara sistematis pada dasarnyaterjadipada dua tingkatan dandengan cara yang berbeda, yaitu kecurangan yang dilakukanpada tingkat manajemen, dan penyimpangan yang dilakukan olehtenaga di lapangan, biasanya petugas kredit.Pada tingkat manajemen, ada berbagai bentuk penyimpangan yang dilakukan oleh pengelola/pengurus LKM yang intinya menjadikan LKM sebagai alat untuk memperkaya diri atau memperkaya orang-orang terdekat. Misalkan, pinjaman kredit dalam jumlah cukup besar diberikan kepada orang-orang terdekat pengelola/pengurus LKM tanpa mempertimbangkan aspek-aspek ekonomi dan peniupuan yang dilakukan dengan memanipulasi laporan keuangan.Sedangkan penipuan yang dilakukan oleh petugas kredit umumnya terjadi karena kurangnyamekanismekontrol oleh manajemen. Sebagai contoh adalah petugas lapangan menciptakan kreditfiktif dengan harapan mendapatkan bonus dari setiap nasabah yang berhasil didekati. Modus penipuan lain adalah kolusi antara petugas dengan calon nasabah untuk berbagi dalam menikmati pinjamandengan maksuduntuk tidak pernahmembayar pinjaman kepada LKM. Bahkan dalam sebuahLKM, semua karyawankantor cabangsepakat untuk melakukan penipuan seperti itu.

3. Pertumbuhan yang tidak terkendali. Pada kasus ini, pengelola/pengurus LKM memaksakan diri untuk mencari nasabah sebanyak-banyaknya tanpa memperhitungkan kemampuan keuangan LKM. Pada akhirnya LKM kekurangan cash-flow dan tidak dapat menjalankan peran sebagaimana mestinya.

4. Kehilangan fokus. Beberapa LKM menemui kebangkrutannya ketika mencoba untuk merambah berbagai jenis usaha mikro lainnya, atau memperbanyak jenis layanan usaha tanpa terlebih dahulu memperkuat layanan utama dari LKM tersebut. Tindakan ini tentu saja bukan hanya mengalihkan fokus para pengurus/pejabat LKM, tetapi juga menguras sumberdaya LKM.

5. Kesalahan desain. Pemahaman yang kurang tepat terhadap potensi pasar yang akan dikelola ditengarai sebagai salah satu penyebab utama kegagalan LKM. Bahkan, dalam beberapa kasus ditemukan bahwa kegagalan terjadi ketika LKM memulai beroperasi dengan mencontoh bentuk layanan kredit yang telah berhasil diterapkan di beberapa negara. Namun, ternyata bentuk layanan tersebut tidak cocok dengan potensi pasar yang ada di sekitar LKM tersebut. Contoh lain darikesalahan desainadalah dalam menentukan bentuk lembaga yang paling cocokuntuk mengembangkan usaha kredit mikro. Bahkan, dalam beberapa kasusditemukanbahwa penyebab kegagalan bukan berasal dari kurangnya nasabah atau pasar, melainkandari desain awal ketika LKM tersebut dibentuk.