ANALISIS FAKTOR YANG MEMPENGARUHI AKTIVITAS

INSTRUMEN DERIVATIF VALUTA ASING SEBAGAI

PENGAMBILAN KEPUTUSAN HEDGING (STUDI

PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2012-2014)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH

LENI LESTARI PURBA NIM : 7123220033

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i

i ABSTRAK

Leni Lestari Purba, 7123220033. Analisis Faktor yang Mempengaruhi Aktivitas Instrumen Derivatif Valuta Asing sebagai Pengambilan Keputusan Hedging (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2012-2014). Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan. Maret 2016.

Perdagangan internasional yang sedang berlangsung menimbulkan peningkatan persaingan dalam dunia usaha. Transaksi yang terjadi dalam siklus perdagangan internasional ini melibatkan beberapa negara dan adanya perbedaaan penggunaan mata uang, budaya dan hukum. Perbedaan penggunaan mata uang telah membuat risiko semakin meningkat, risiko ini akan semakin besar apabila terjadi fluktuasi nilai tukar mata uang, oleh karena itu perusahaan peerlu melakukan manajemen resiko seperti hedging dengan menggunakan instrument derivatif. Penelitian ini dilakukan untuk melihat pengaruh leverage, financial ditress,

liquidity, dan market to book value terhadap penggunaan instrument derivatif

terhadap keputusan hedging pada perusahaan maufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2014.

Penelitian ini memiliki populasi selurug perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Sampel dari penelitian ini diambil menggunakan metode

purposive sampling dan jumlah sampel yang memenuhi kriteria sebanyak 71

perusahaan. Penelitian ini meliputi variabel dependen yakni keputusan hedging, dan variabel independen meliputi leverage, financial ditress, liquidity, dan market

to book value. Analisis yang digunakan adalah analisis regresi logistik.

Hasil analisis data menunjukkan bahwa variabel liquidity dan market to book

value pada tingkat signifikan dibawah 5% berpengaruh terhadap keputusan hedging, sedangkan variabel leverage dan financial distress pada tingkat signifikan

diatas 5 % tidak berpengaruh terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014.

Kata kunci : risiko, instrument derivatif, hedging, leverage, financial distress,

liquidity, market to book value

ABSTRACT

Leni Lestari Purba, 7123220033. Analysis The Effect of Instrument Derivative Foreign Exchange as Decision of Hedging (Study on Manufacturing Firm listed on the Indonesia Stock Exchange (BEI) period 2012-2014). Thesis, Department of Accounting, Faculty of Economics, University of Medan, 2016.

The ongoing international trade leads to the increased competition in the

business world. Transactions that occurred in the international trade cycle involve several countries which have differences in the use of the currency, culture and law. Differences in the use of the currency have made the risk increased. This risk would be greater if fluctuations in foreign exchange rates occur. Therefore, the company needs to do a risk management as hedging by using derivative instruments. This research was conducted to determine the effect of leverage, financial distress, liquidity, and market to book value towards the use of derivative instruments on hedging decision on manufacturing companies listed on the Indonesia Stock Exchange (BEI) during the period 2012 to 2014.

This study has a population of all the manufacturing companies listed on the Stock Exchange during the period 2012 to 2014. The sample of this study was taken using purposive sampling method and the amount of the samples that fulfill the criteria are 71 companies. This study includes the dependent variable which is hedging decisions, and the independent variables include leverage, financial distress, liquidity, and market to book value. The analysis used the logistic regression analysis.

The results of data analysis show that the variable of liquidity and market to book value at the less 5% significance level affect the hedging decision, while variable of leverage and financial distress at the more 5% significance level does not affect the hedging decisions on manufacturing companies listed on the Indonesia Stock Exchange during the period 2012 to 2014.

Keywords : risk, instrument derivative, hedging, leverage, financial distress, liquidity, market to book value

i KATA PENGANTAR

Segala puji dan syukur penulis ucapkan atas kasih setia Tuhan Yesus

Kristus yang telah memberikan berkat dan karunia-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini yang berjudul “Analisis Faktor yang Mempengaruhi Aktivitas Instrumen Derivatif Valuta Asing Sebagai Pengambilan Keputusan Hedging (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2012-2014)”.

Dengan penuh rasa hormat penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada kedua orang tua tercinta P.H.Purba dan G.Marpaung serta

adik-adikku tersayang Sandhy Batara Yudha Purba, Togi Riezsky Purba, dan Roy

Maranatha Purba atas segala kasih sayang, motivasi, doa, serta dukungan baik moril

maupun materil yang senantiasa diberikan dengan tulus kepada penulis.

Di kesempatan ini ucapan terima kasih juga penulis sampaikan kepada

pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini adalah

sebagai berikut :

ii 4. Bapak Drs. LA Ane, M.Si sebagai Wakil Dekan Bidang Umum dan Keuangan

Fakultas Ekonomi Universitas Negeri Medan, sekaligus dosen penguji yang

telah senantiasa memberikan kritik dan saran kepada penulis dalam

penyelesaian skripsi ini.

5. Bapak Muhammad Ishak, S.E, M.Si, Ak, CA selaku Ketua Jurusan Akuntansi

Universitas Negeri Medan.

6. Bapak Dr. Nasirwan, S.E, M.Si, Ak, CA selaku Sekretaris Jurusan Akuntansi

Universitas Negeri Medan, sekaligus dosen penguji penulis. Terima kasih atas

kritik dan saran Bapak kepada penulis dalam penyelesaian skripsi ini.

7. Ibu Yulita Triadiarti, S.E, M.Si, Ak, CA selaku dosen pembimbing akademik,

sekaligus dosen penguji penulis yang telah banyak memberikan arahan serta

nasehat.

8. Ibu Khairunnisa Harahap S.E, M.Si selaku dosen pembimbing skripsi penulis.

Terima kasih atas waktu, perhatian serta masukan dari Ibu dalam membimbing

penulis selama mengerjakan skripsi ini.

9. Bapak dan Ibu dosen Fakultas Ekonomi, yang telah memberikan bekal ilmu

pengetahuan selama penulis menempuh perkuliahan.

10.Bang Riky Adrian, sebagai staff administrasi jurusan Akuntansi.

11.Teman-teman satu dosen pembimbing skripsi Fitrin Diny M. Nasution, Melita

Sari Lubis, dan Yulia Amanda Ginting, sukses kedepannya untuk kita.

12.Terkhusus untuk sepupu yang sekaligus sebagai teman sekamar penulis Rini

iii 13.Terima kasih untuk kalian yang selalu mendukung penulis Kak Septi, Kak Desi,

Kak Tika, Kak Ratna, Kak Kony, Ko Jemmy, dan Bang Niel. Terima kasih

untuk semua doa, nasihat dan dukungan yang kalian berikan.

14.Terima kasih untuk sahabat yang selalu ada untuk penulis Vivi Afriliani, Rosa

Tresia, Tessa SNL. Tobing.Terima kasih atas pertemanan, kesetiaan, suka,

duka, dan segala bantuan yang tidak dapat digantikan oleh apapun selama

penulis berada di perkuliahan.

15.Terima kasih untuk my sister in Chirst Rosa Tresia Kristina Sihombing, Febrina

Miranti Guru Singa, Esra Omppusunggu, Tessa Sintia Naomi Lumban Tobing,

makasih ya gengs buat dukungan kalian baik dalam tehknikal maupun

fundamental.

16.Terkhusus terima kasih buat persahabatan mulai dari ospek Vanny Nabila dan

Grace Siahaan, juga buat sahabat sesama angkatan 2012 Deci, Novita,

Chandini, Musa, Dodi, Pratiwi, Enggan, Tyas, Ayu, Debora, Ai, Muamar dan

Roby makasih buat bantuan yang telah diberikan selama proses pengerjaan

skripsi ini.

17.Terima kasih untuk bantuan dan dukungan kalian Auliya Tamimi, Okia Kiki,

Evan Tree, Anisa Paradina, Agung, Rizka Amaliyah, Jese, dan Aria Darmawan.

18.Teman-teman dari Excellent dan IFRS Nova, Klara, Lely, Sri, Elshadai,

Debora, Asri, Alfaron, Refdi, Samaria, Elisabet, Dewi, Gebby, Rebecca, Juni,

Jevon, Jekson, Yosef, Senang, Etikat, Venny, Sarah, dan Dicky.

19.Terima kasih untuk keluarga besar IMAGE untuk Kak Endang, Kak Lita, Bang

iv Bang Agus, Jessica Averina, Kevin Marcelleo, serta lainnya yang tidak dapat

disebutkan satu per satu.

20.Semua teman-teman sesama stambuk 2012.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kata

sempurna, oleh sebab itu penulis mengharapkan saran dan kritik dari berbagai pihak

untuk kesempurnaan skripsi ini di masa yang akan datang dan semoga skripsi ini

dapat bermanfaat bagi pembacanya.

Medan, Maret 2016

Penulis

Leni Lestari Purba

vii

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

2.1.1. Pengertian Manajemen Risiko ... 8

2.1.2.1 Eksposur Transaksi ... 9

2.1.2.2 Eksposur Operasi ... 9

2.1.2.3 Eksposur Akuntansi ... 10

2.1.3 Pengertian Hedging ... 10

2.1.3.1 Lindung Nilai dengan Instrumen Derivatif ... 11

2.1.4 Faktor- Faktor yang Mempengaruhi Pengambilan Keputusan Hedging ... 13

2.1.4.1 Leverage ... 13

2.1.4.2 Tingkat Kesulitan Keuangan(Financial Distress) ... 14

2.1.4.3 Tingkat Likuiditas ... 16

2.1.4.4 Market to Book Value ... 18

2.1.5 Penelitian Terdahulu ... 18

2.1.5.1 Beda Penelitian... 25

2.2 Kerangka Berpikir ... 25

2.2.1 Pengaruh Leverage terhadap Aktivitas Hedging ... 25

2.2.2 Pengaruh Financial Distress terhadap Hedging ... 26

2.3.3 Pengaruh Likuiditas Terhadap Aktivitas Hedging ... 26

2.2.4 Pengaruh Market to Book Value Terhadap Aktivitas Hedging ... 27

2.3 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 Lokasi dan Waktu Penelitian ... 29

3.2 Populasi dan Sampel ... 29

3.2.2 Sampel ... 29

3.3 Variabel Penelitian dan Definisi Operasional ... 30

3.3.1 Variabel Penelitian ... 30

3.3.2 Definisi Operasional... 30

3.3.2.1 Hedging atau Lindung nilai (Y) ... 30

3.3.2.2 Leverage (X1) ... 31

3.3.2.3 Tingkat Kesulitan Keuangan (Financial Distress) (X2) ... 31

3.3.2.4 Tingkat Likuiditas (Liquidity) (X3) ... 32

3.3.2.5 Market to Book Value (X4) ... 32

3.4 Teknik Pengumpulan Data ... 33

3.5 Tehnik Analisis Data ... 33

3.5.1 Analisis Statistik Deskriptif ... 33

3.5.2 Uji Asumsi Klasik ... 33

3.5.2.1 Uji Multikolinearitas ... 33

3.5.2.2 Uji Autokorelasi ... 34

3.5.3 Analisis Regresi Logistik ... 35

3.5.3.1 Menguji Model Fit ... 36

3.5.3.2 Menguji Kelayakan Model Regresi ... 36

3.5.3.3 Koefisien Determinasi ... 37

3.5.3.4 Menguji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Deskriptif Penelitian... 38

4.2.1 Statistik Deskriptif ... 42

4.2.2 Uji Asumsi Klasik ... 43

4.2.2.1 Uji Multikolienaritas ... 43

4.2.2.2 Uji Autokorelasi ... 45

4.2.3 Analisis Regresi Logistik ... 46

4.2.3.1 Menguji Model Fit ... 46

4.2.3.2 Menguji Kelayakan Model Regresi ... 48

4.2.3.3 Koefisien Determinasi ... 50

4.2.4 Pengujian Hipotesis ... 51

4.3 Pembahasan Hasil Penelitian ... 54

4.3.1. Pengaruh Leverage (DER) Terhadap Aktivitas Instrumen Derivatif Valuta Asing Sebagai Pengambilan Keputusan Hedging ... 55

4.3.2. Pengaruh Financial Distress (FD) Terhadap Aktivitas Instrumen Derivatif Valuta Asing Sebagai Penganbilan Keputusan Hedging ... 56

4.3.3. Pengaruh Liquidity (CR) Terhadap Aktivitas Instrumen Derivatif Valuta Asing Sebagai Penganbilan Keputusan Hedging ... 56

4.3.4. Pengaruh Market to Book Value Terhadap Aktivitas Instrumen Derivatif Valuta Asing Sebagai Penganbilan Keputusan Hedging ... 57

BAB V KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan ... 59

5.2.Saran ... 61

xi DAFTAR TABEL

Tabel 2.1Ringkasan Penelitian Terdahulu ... 22

Tabel 4.1 Daftar Sampel Penelitian ... 38

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Penelitian ... 42

Tabel 4.3Hasil Uji Multikolienaritas ... 44

Tabel 4.4Hasil Uji Multikolienaritas ... 45

Tabel 4.5Hasil Uji Autokorelasi ... 46

Tabel 4.8Uji Kelayakan Model ... 48

Tabel 4.9Uji Kelayakan Model ... 49

Tabel 4.11 Hasil Uji Hipotesis ... 50

Tabel 4.12 Hasil Uji Hipotesis ... 51

xii DAFTAR GAMBAR

Gambar 1.1Fluktuasi Nilai Tukar Rupiah Terhadap Dolar ... 4

xiii DAFTAR LAMPIRAN

Lampiran A Tabulasi Data

Lampiran B Hasil Uji Statistik (Output SPSS 20)

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perdagangan internasional merupakan salah satu ciri dari era globalisasi yang

terjadi saat ini. Perdagangan internasional telah berkembang dan telah terjadi antara

satu negara dengan negara yang lain. Perdagangan internasional ini terjadi karena

beberapa faktor seperti adanya perbedaan kemampuan penguasaan ilmu pengetahuan,

teknologi dalam mengolah sumber daya ekonomi, saling memenuhi kebutuhan jasa

dalam negeri, keinginan dalam memperoleh keuntungan dan meningkatkan pendapatan

negara, adanya kelebihan produk dalam negeri sehingga perlu pasar baru untuk

memasarkan produknya.

Adanya perbedaan seperti sumber daya alam, iklim, tenaga kerja, budaya, dan

jumlah penduduk yang menyebabkan perbedaan hasil produksi, adanya keterbatasan

produksi, adanya kesamaan selera terhadap suatu barang, terdapat keinginan membuka

kerja sama, hubungan politik dan dukungan dari negara lain, serta terjadi era globalisasi

sehingga tidak ada suatu negara pun di dunia dapat hidup sendiri (Ball dalam Guniarti:

2014).

Perdagangan internasional yang sedang berlangsung menimbulkan peningkatan

persaingan dalam dunia usaha. Transaksi yang terjadi dalam siklus perdagangan

internasional ini melibatkan beberapa negara dan adanya perbedaaan penggunaan mata

uang, budaya dan hukum. Perbedaan penggunaan mata uang telah membuat risiko

2

semakin meningkat, risiko ini akan semakin besar apabila terjadi fluktuasi nilai tukar

mata uang.

Fenomena yang terjadi pada beberapa tahun terakhir yakni krisis global yang

membuat nilai tukar mata uang lokal (rupiah) cenderung melemah terhadap mata uang

asing (U$ dolar) membuat risiko yang dihadapi oleh perusahaan yang melakukan

perdagangan internasional pun meningkat. Ketidakpastian atau risiko yang dihadapi

oleh perusahaan ini telah membuat perusahaan berlomba-lomba untuk

mempertahankan usaha mereka dengan melakukan berbagai cara agar dapat

meminimalisir risiko yang ada.

Dalam meminimalisir risiko yang dihadapi, perlu dilakukan manajemen risiko.

Manajemen risiko adalah pelaksanaan fungsi-fungsi manajemen dalam

penanggulangan risiko(Djojosoedarso,1999:4). Menurut Soekarto

(Djojosoedarso,1999:2) risiko merupakan ketidakpastian atas suatu peristiwa,

sedangkan menurut Darmawi(Djojosoedarso,1999:2) risiko merupakan penyimpangan

hasil aktual dari hasil yang diharapkan. Risiko sendiri memiliki dua karakteristik,

pertama merupakan ketidakpastian atas terjadinya suatu peristiwa, dan kedua

merupakan ketidakpastian yang bila terjadi akan menimbulkan kerugian.

Contoh dari risiko adalah kebakaran, pencurian, kecelakaan, dan krisis moneter

yang menyebabkan melemahnya nilai tukar. Melemahnya nilai tukar dapat membuat

perusahaan mengalami kerugian yang berpengaruh terhadap laba dan besarnya beban

yang dirasakan oleh perusahaan tersebut. Supranto(2013 : 399) menyatakan bahawa

3

membiarkannya dan mencoba melindungi dan melawan resiko tersebut. Manajemen

dan tindakan yang tepat perlu dilakukan dalam meminimalisir risiko yang terjadi. Salah

satu cara yang dapat digunakan adalah melakukan tindakan lindung nilai.

Lindung nilai atau hedging adalah suatu strategi yang diciptakan untuk mengurangi

risiko bisnis yang tidak terduga, disamping tetap dimungkinkannya memperoleh

keuntungan dari investasi tersebut.(Sunaryo, 2009:25).

Hedging juga merupakan suatu tindakan melindungi perusahaan untuk

menghindari atau mengurangi risiko kerugian atas valuta asing sebagai akibat dari

transaksi bisnis. Hedging untuk risiko valuta asing biasanya dilakuakn dengan

membentuk portofolio dengan menggunakan instrumen derivatif valuta asing sehingga

perusahaan dapat melakukan penjualan atau pembelian sejumlah mata uang, untuk

menghindari risiko kerugian akibat selisih kurs yang terjadi karena adanya transaksi

bisnis yang dilakukan perusahaan tersebut. Hedging dengan derivatif valas sangat

bermanfaat bagi perusahaan yang memiliki usaha dan kerap bertransaksi yang

berkaitan dengan menggunakan mata uang asing. Hedging juga dapat mengurangi

4

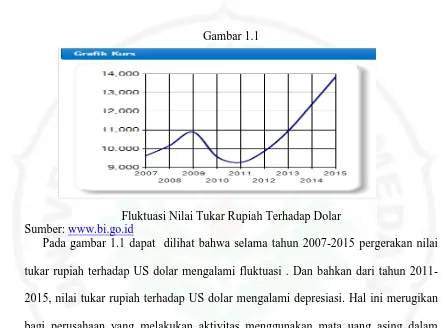

Gambar 1.1

Fluktuasi Nilai Tukar Rupiah Terhadap Dolar Sumber: www.bi.go.id

Pada gambar 1.1 dapat dilihat bahwa selama tahun 2007-2015 pergerakan nilai

tukar rupiah terhadap US dolar mengalami fluktuasi . Dan bahkan dari tahun

2011-2015, nilai tukar rupiah terhadap US dolar mengalami depresiasi. Hal ini merugikan

bagi perusahaan yang melakukan aktivitas menggunakan mata uang asing dalam

transaksi perusahaan sehingga memiliki risiko valuta asing.

Perusahaan yang melakukan aktivitas dengan mata uang asing akan mengalami

risiko seperti meningkat atau menurunnya nilai piutang dan hutang mereka, dan ini

akan membuat perusahaan melakukan tindakan manajemen resiko yang akan membuat

stabil keuangan mereka seperti tindakan lindung nilai (hedging). Hedging juga

dilakukan untuk membuat kepastian keuangan perusahaan dalam penyusunan laporan

keuangannya. Dalam penelitian ini akan mengambil data laporan keuangan Perusahaan

Manufaktur yang terdaftar pada BEI tahun 2012-2014, hal ini dikarenakan adanya

5

Aktivitas hedging dalam perusahaan, tidak hanya dipengaruhi oleh faktor-faktor

eksternal, tetapi juga dipengaruhi oleh faktor-faktor internal. Beberapa penelitian telah

dilakukan untuk mengetahui faktor-faktor internal perusahaan yang mempengaruhi

aktivitas hedging dengan insrumen derivatif. Pada penelitian yang telah dilakukan oleh

Guniarti (2012) menyatakan bahwa leverage memiliki hubungan positif terhadap

aktivitas hedging, sedangkan penelitian yang dilakukan oleh Ahmad (2012)

menyatakan leverage berpengaruh negatif terhadap keputusan hedging.

Selanjutnya penelitian yang dilakukan oleh Nance(1993) menyatakan bahwa

financial distress memiliki hubungan yang positif terhadap pengambilan keputusan

hedging sedangkan penelitian yang dilakukan oleh Putro (2012) yang menyatakan

bahwa financial distress berhubungan negatif terhadap hedging.

Berikutnya penelitian oleh Putro(2012) menyatakan bahwa liquidity berhubungan

dengan aktivitas hedging, sedangkan penelitian Guniarty(2011) menyatakan bahwa

liquidity berhubungan negatif dengan hedging.

Selanjutnya penelitian yang dilakukan oleh Guniarti (2011) menyatakan bahwa

market to book value berhubungan positif dengan keputusan hedging.

Pada penelitian - penelitan terdahulu masih terdapat perbedaan hasil dari variabel

yang telah diteliti. Berdasarkan uraian latar belakang tersebut maka judul penelitian

yang akan diambil dalam penelitian ini “ Analisis Faktor yang Mempengaruhi

Aktivitas Instrumen Derivatif Valuta Asing Sebagai Pengambilan Keputusan Hedging (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI periode

6

1.2 Identifikasi Masalah

Permasalahan yang terjadi adalah adanya ketidakpastian di dalam suatu dunia usaha dan mengakibatkan sebuah risiko. Risiko tidak dapat diabaikan begitu saja,

sebaliknya harus diperhatikan secara cermat agar dapat di minimalisir. Salah satu cara

yang dapat digunakan adalah melakukan tindakan lindung nilai(hedging). Selain faktor

dari luar perusahaan seperti fluktuasi perubahan nilai tukar yang dapat mempengaruhi

penggunaan hedging, faktor-faktor internal perusahaan juga perlu diperhatikan. Apa

saja faktor internal yang mempengaruhi aktivitas hedging tersebut?

1.3 Batasan Masalah

Berdasarkan identifikasi masalah yang telah dikemukakan di atas, maka penelitian

ini dibatasi pada masalah yang menyangkut pengaruh antara leverage, financial

distress, liquidity, dan market to book value terhadap penggunaan instrument derivarif

sebagai pengambilan keputusan hedging.

1.4 Rumusan Masalah

Berdasarkan batasan masalah yang telah diuraikan di atas maka masalah utama

yang diajukan dalam penelitian ini adalah :

1. Apakah leverage berpengaruh terhadap penggunaan instrument derivatif

sebagai pengambilan keputusan hedging?

2. Apakah financial distress berpengaruh terhadap penggunaan instrument

7

3. Apakah liqudity berpengaruh terhadap penggunaan instrument derivatif sebagai

pengambilan keputusan hedging?

4. Apakah market to book value berpengaruh terhadap penggunaan instrument

derivatif sebagai pengambilan keputusan hedging?

1.5 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk :

1. Untuk mengetahui pengaruh leverage terhadap penggunaan instrument

derivatif sebagai pengambilan keputusan hedging.

2. Untuk mengetahui pengaruh financial distress terhadap penggunaan instrument

derivatif sebagai pengambilan keputusan hedging

3. Untuk mengetahui pengaruh liqudity terhadap penggunaan instrument derivatif

sebagai pengambilan keputusan hedging.

4. Untuk mengetahui pengaruh market to book value terhadap penggunaan

instrument derivatif sebagai pengambilan keputusan hedging

1.6 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah :

1. Bagi Pelaku Bisnis.

Penelitian ini diharapkan dapat menjadi salah satu informasi untuk pengambilan

keputusan hedging.

2. Bagi Akademisi.

59

1. Penelitian dilakukan terhadap perusahaan manufaktur yang terdaftar di BEI

periode 2012-2014 diperoleh sebanyak 71 perusahaan yang memenuhi kriteria

sebagai sampel penelitian dan memiliki 143 unit analisis.

2. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukkan

bahwa variabel leverage(DER) tidak berpengaruh terhadap aktivitas instrument

derivative valuta asing sebagai pengambilan keputusan hedging. Variabel

leverage menunjukkan koefisien positif sebesar 0,228 dengan tingkat

signifikansi sebesar 0,103 diatas signifikansi 0,05(5%). Hal ini berarti

keputusan melakukan hedging tidak bergantung dari besar tidaknya hutang

perusahaan.

3. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukkan

nahwa tingkat kesulitan keuangan atau financial distress(FD) tidak

berpengaruh terhadap aktivitas instrument derivative valuta asing sebagai

pengambilan keputusan hedging. Variabel financial distress menunjukkan

koefisien positif sebesar 0,037 dengan tingkat signifikansi sebesar 0,531 diatas

60

signifikansi 0,05(5%). Hal ini berarti perusahaan dalam melalukan hedging

tidak bergantung dari financial distress perusahaan.

4. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukkan

bahwa tingkat likuiditas(CR) berpengaruh terhadap aktivitas instrument

derivatif valuta asing sebagai pengambilan keputusan hedging. Variabel

liquidity menunjukkan koefisien negatif sebesar 0,914 dengan tingkat

signifikansi sebesar 0,006 dibawah signifikansi 0,05(5%). Hal ini berarti

perusahaan dalam melalukan hedging bergantung dari besar tidaknya tingkat

liquidity perusahaan.

5. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukkan

bahwa tingkat market to book value(MTBV) berpengaruh terhadap aktivitas

instrument derivative valuta asing sebagai pengambilan keputusan hedging.

Variabel MTBV menunjukkan koefisien positif sebesar 0,000 dengan tingkat

signifikansi sebesar 0,001 dibawah signifikansi 0,05(5%). Hal ini berarti

perusahaan dalam melalukan hedging bergantung dari besar tidaknya tingkat

61

5.2.Saran

Berdasarkan hasil diatas, maka saran atas yang dapat diberikan adalah sebagai berikut :

1. Bagi Pelaku Bisnis

Bagi pelaku bisnis, agar dapat memperhatian variabel-variabel lain diluar

penelitian dalam melakukan keputusan hedging untuk dapat melindungi

perusahaan dan meminimalisir risiko yang akan terjadi.

2. Bagi Akademisi

Bagi akademisi yang ingin melakukan penelitian dengan topik yang sama,

sebaiknya melakukan pengamatan dengan penambahan jumlah tahun agar

dapat melihat kemungkinan penggunaan instrument derivatif sebagai

pengambilan keputusan hedging dalam jangka panjang dan menambah

jumlah objek penelitian yang berbeda serta dapat menambah variabel

64 DAFTAR PUSTAKA

Afza, Talat and Atia Alam.2011. “Corporate derivatives and foreign exchange risk

management. A case study of non-financial firms of Pakistan” Vol 12 No.5, 2011

Ameer, Rashid. 2010. “Determinant of Corporate Hedging Practices in Malaysia”.International Business Research. Vol 3 No 2 April

Ahmad,Noryati dan Balkis Hariss. 2012. “Factors for Using Derivatives : Evidence From Malaysia Non- Financial Companies” Vol 3 No 9

Arnold,Matthias M. Andreas and W.Rathgeber Stefan Stockl. 2014.“Determinants of

Corporate Hedging: A (Statistical) Meta-Analysis”

Choi,Fedrick. 2010. International Accounting. Jakarta : Salemba Empat.

Dewi, Ni Komang Reni Utami dan Ni Ketut Purnawati. 2016. “Pengaruh Market To

Book Value dan Likuiditas Terhadap Keputusan Hedging Pada Perusahaan

Manufaktur di BEI” .E-Jurnal Manajemen Unud, Vol 5 No 1

Djojosoedarso, Soeisno. 1999. Prinsip-Prinsip Manajemen Risiko dan Asuransi. Jakarta : Salemba Empat.

Dwijayanti,S.Patricia. 2010.Penyebab, Dampak dan Prediksi dari Financial Distress serta Solusi untuk menghadapi Financial Distress. Jurnal Akuntansi. Surabaya : Universitas Katolik Widya Mandala. Vol 2 No 2

Guniarti, Fay. 2011. Faktor-Faktor yang Mempengaruhi Aktivitas Hedging dengan Instrumen Derivatif Valuta Asing (Studi Kasus pada Perusahaan Nonfinancial yang Terdaftar di BEI periode 2007-2009). Tesis Tidak Dipublikasikan. Semarang: Fakultas Ekonomi Universitas Diponegoro. Vol 5 No 1

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS20. Semarang: Universitas Diponegoro

Hadi, Syamsul dan Atika Angraeni. 2008. Pemilihan Prediktor Delisting Terbaik Perbandingan antara The Zmijewski Model, The Altman Model, dan The Springate Model. Jurnal Akuntansi dan Keuangan. Jakarta : Universitas Islam Indonesia

Judokusumo, Suherdi. 2007. Pengantar Derivatif dalam Moneter Internasional,

65 Kasidi. 2010. Manajemen Risiko Cetakan. 1. Semarang: Ghalia Indonesia.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta : Raja Grafindo Persada

Levi, Maurince. 2001. Keuangan Internasional .Yogyakarta : Penerbit Andi

Levi, Maurince. 2004. Keuangan Internasional. Yogyakarta : Penerbit Andi

Madura, Jeff. 2007. Introduction to Business Pengantar Bisnis, Edisi Keempat, Jakarta:Salemba Empat.

Nugroho,Mokhamad. 2012. Analisis Laporan Keuangan Untuk Memprediksi Kebangkrutan Perusahaaan Dengan Membandingkan Model Altman Z-Score Dan Model Springate Pada Perusahaan Manufaktur Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Semarang : Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Putro, S. Hardanto. 2012. “Analisis Faktor yang Mempengaruhi Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging”. E-Jurnal Undip. Vol.1 No 1.

Paranita, Ekayana Sangkasari. 2011. Kebijakan Hedging dengan Derivatif Valuta Asing pada Perusahaan Publik di Indonesia. Jurnal Seminar Nasional Ekonomi Terapan. Semarang : Sekolah Tinggi Ilmu Ekonomu Widya Manggala

Sadalia, Isfenti. 2003. Risiko Sistematis Keputusan Hedging dan Nilai Perusahaan

Manufaktur Terbuka di Indonesia, Suatu Kajian Tentang Pengaruh Leverage Keuangan dan Kebijakan Keuangan, Edisi I. Medan : Universitas Sumatera

Utara Press.

Sartono, Agus R. 2008. Manajemen Keuangan Teori dan Aplikasi. BPFE Yogyakarta. Yogyakarta

Sherlita, E, 2006. Peranan Aktivitas Lindung Nilai dalam Menurunkan Resiko

Perdagangan Internasional. Bandung: Universitas Widyatama.

Situmorang, Syafrizal Helmi.2012. Analisis Data untuk Risey Manajemen dan Bisnis. Medan : USU Press.

66 Subramanyam, K.R. dan John J. Wild. 2013. Analisis Laporan Keuangan. Jakarta:

Salemba Empat.

Sunaryo, T. 2009. Manajemen Risiko Financial. Jakarta: Salemba Empat.

Supranto, Johanes dan Luqman Hakim. 2013. Pengambilan Risiko Secara Strategis

bagi Pengambil Keputusan Bisnis. Jakarta : Raja Grafindo Persada

Triki, Thouraya. 2005. Three Essays on Risk Management. Canada. Thesis.

Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Transmedia Pustaka

Yuliati, Sri Handayu dan Handoyo Prasetyo. 2002. Dasar-dasar Manajemen