SKRIPSI

PENGARUH RASIO LEVERAGE, AKTIVITAS DAN PROFITABILITAS TERHADAP PENILAIAN KINERJA KEUANGAN PADA

PERUSAHAAN SEKTOR KEUANGAN NON BANK YANG TERDAFTAR DI BEI

OLEH :

NAMA : SARTIKA A. TANJUNG

NIM : 090522153

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : “ Pengaruh Rasio Leverage, Aktivitas, dan Profitabilitas Terhadap Penilaian Kinerja Keuangan Pada Perusahaan Sektor Keuangan Non Bank Yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2012 Yang membuat pernyataan,

KATA PENGANTAR Assalamualaikum Wr. Wb.

Segala puji kehadirat Allah SWT yang telah mencurahkan rahmat, hidayah dan karunia-Nya serta memberikan pencerahan bagi penulis, sehingga dapat menyelesaikan penyusunan skripsi dengan judul “Pengaruh Rasio Leverage, Aktivitas, dan Profitabilitas Terhadap Penilaian Kinerja Keuangan Pada Perusahaan Sektor Keuangan Non Bank Yang Terdaftar Di BEI dengan baik.

Penulisan skripsi ini sebagai salah syarat kelulusan program strata satu pada Fakultas Ekonomi Universitas Sumatera Utara. Dalam penyusunan skripsi ini, penulis menyadari banyak hambatan-hambatan yang dihadapi, dan semua itu tidak akan teratasi tanpa adaya dukungan dari berbagai pihak yang telah membantu tersusunnya skripsi ini. Untuk itu penulis mengucapkan terima kasih terhadap semua pihak yang telah membantu terciptanya skripsi ini baik secara langsung maupun tidak langsung.

Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si.,Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Firman Syarif, M.Si.,Ak selaku Dosen Penguji I dan Ibu Dra. Mutia Ismail, MM,Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Kedua orang tua penulis, H. Syamsul Bahar Tanjung dan Riswani yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

7. Seorang yang terkasih yang selalu memberikan dukungan dan semangat dalam penyelesaian skripsi ini.

8. Sahabat yang selalu membantu dan mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Wassalamualaikum Wr. Wb.

Medan, Januari 2012 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap penilaian kinerja keuangan yang diukur dengan price earning ratio pada perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia. Dalam analisa fundamental, price earning ratio sering digunakan karena cukup mudah dipahami oleh investor maupun calon investor sebagai ukuran untuk menentukan bagaimana pasar memberi nilai/harga pada suatu perusahaan. Rasio keuangan yang digunakan yaitu rasio rasio leverage, aktivitas, dan rasio profitabilitas. Dalam penelitian ini variable yang ada adalah variable bebas yaitu

debt to equity ratio (DER), total asset turnover (TATO) , return on equity (ROE) dan variable terikat yaitu price earning ratio (PER).

Jenis data yang digunakan adalah data sekunder dari setiap perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu tahun 2008, 2009, 2010. Sample yang digunakan adalah 21 perusahaan sektor keuangan non bank. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa rasio leverage (debt to equity ratio), mempunyai pengaruh yang signifikan terhadap price earning ratio perusahaan sektor keuangan non bank. Sedangkan rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) tidak mempunyai pengaruh yang signifikan terhadap price earning ratio saham perusahaan manufaktur. Penelitian ini dapat digunakan sebagai acuan bagi para investor dalam memprediksi harga saham perusahaan yang akan datang dan dalam pengambilan keputusan untuk berinvestasi.

ABSTRACT

This study aims to determine the effect of financial ratios to the assessment of financial performance as measured by the price earnings ratio on non-bank financial sector companies listed on the Indonesia Stock Exchange. In fundamental analysis, price earnings ratio is often used because it is quite easily understood by investors and prospective investors as a gauge to determine how the market value / price on a company. Financial ratio used is the ratio of leverage ratios, activity and profitability ratios. In this study the existing variable is a variable that is free of debt to equity ratio (DER), total asset turnover (TATO), return on equity (ROE) and a variable bound to the price earnings ratio (PER).

The type of data used are secondary data from any non-bank financial sector companies listed on the Indonesia Stock Exchange for three years ie 2008, 2009, 2010. Sample used is 21 non-bank financial sector companies. The process of data analysis is done first is to test classic assumptions and hypothesis testing is then performed. Statistical method used is multiple linear regression

The results show that the leverage ratio (debt to equity ratio), having a significant effect on the price earnings ratio of non-bank financial sector companies. While the activity ratio (total asset turnover), and profitability ratios (return on equity) had no significant effect on stock price earnings ratio of manufacturing firms. This study can be used as a benchmark for investors in the company's stock price predicting the future and in the decision to invest.

DAFTAR ISI

Halaman

PERNYATAAN ………. i

KATA PENGANTAR ……… ii

ABSTRAK ……….. iv

ABSTRACT ………... v

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ……….. xi

BAB I PENDAHULUAN ……… 1

1.1 Latar Belakang Penelitian ……….. 1

1.2 Perumusan Masalah ……...………. 8

1.3 Tujuan Penelitian ……...……… 8

1.4 Manfaat Penelitian ……...……….………. 8

BAB II TINJAUAN PUSTAKA ……….. 10

2.1 Analisis Fundamental ………. 10

2.2 Analisis Rasio Keuangan ……….. 10

2.2.1 Pengertian Rasio Keuangan ……… 10

2.2.2 Penggolongan Rasio Keuangan ……….. 11

2.2.2.1 Rasio Leverage ………. 13

2.2.2.2 Rasio Aktivitas ………. 15

2.3 Price Earning Ratio (PER) ……… 20

2.3.1 Harga Saham ……… 21

2.3.2 Efficient Market Theory ……….. 21

2.4 Tinjauan Penelitian Terdahulu ……… 22

2.5 Kerangka Konseptual ……….. 25

2.6 Hipotesis Penelitian ...……….. 25

BAB III METODE PENELITIAN ……… 26

3.1 Jenis Penelitian ……… 26

3.2 Jenis Data ……… 26

3.3 Populasi dan Sampel Penelitian ……….. 27

3.4 Teknik Pengumpulan Data ……….. 30

3.5 Definisi Operasional dan Pengukuran Variabel ... 30

3.6 Metode Analisis Data ... 32

3.6.1 Statistik Deskriptif ... 32

3.6.2 Pengujian Asumsi Klasik ... 32

3.6.2.1 Uji Multikolonieritas ... 32

3.6.2.2 Uji Autokorelasi ... 33

3.6.2.3 Uji Heteroskedastisitas ... 34

3.6.2.4 Uji Normalitas ... 35

3.6.3 Pengujian Hipotesis ... 36

3.6.3.1 Uji koefisien determinasi/regresi (R2) ... 37

3.6.3.2 Uji signifikan simultan (F-test) ... 38

BAB IV HASIL PENELITIAN ………. 40

4.1 Gambaran Umum Penelitian ... 40

4.2 Analisis Hasil Penelitian ... 40

4.2.1 Hasil Statistik Deskriptif ……….. 40

4.2.2 Pengujian Asumsi Klasik ……….. 42

4.2.2.1 Uji Normalitas ……….. 43

4.2.2.2 Uji Multikolinieritas ……….. 43

4.2.2.3 Uji Autokorelasi ………. 52

4.2.2.4 Uji Heteroskedastisitas ………... 53

4.2.3 Hasil Pengujian Analisis Regresi ………. 55

4.2.3.1 Hasil Uji Koefisien Determinasi / Regresi (R2) ... 55

4.2.3.2 Hasil Uji Signifikan Parsial (t-Test) ……… 56

4.2.3.3 Hasil Uji Signifikan Simultan (F Test) ….. 60

4.2.4 Pembahasan Hasil Penelitian ………... 62

BAB V KESIMPULAN DAN SARAN ………... 66

5.1 Kesimpulan ……….. 66

5.2 Saran ……… 67

5.3 Keterbatasan Penelitian ……….. 67

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Rata-rata rasio variabel penelitian……… 7

Table 2.1 Penelitian Terdahulu………. 23

Table 3.1 Data Populasi Perusahaan………. 29

Tabel 3.2 Definisi Operasional………. 31

Tabel 3.3 Kriteria keputusan ………. 34

Tabel 3.4 Tabel Hubungan antar Variabel ……….… 38

Tabel 3.5 Jadwal Penelitian……….. 39

Tabel 4.1 Descriptive Statistics ………. 41

Tabel 4.2 Hasil Uji Normalitas ………. 44

Tabel 4.3 Hasil Uji Normalitas (setelah data Ln) ……….. 47

Tabel 4.4 Hasil Uji Multikolinearitas ... 51

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 56

Tabel 4.7 Uji Statistik t ……….. 57

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual………. 25

Gambar 4.1 Uji Normalitas Data Histogram ………. 45

Gambar 4.2 Uji Normalitas P-P Plot Regression.………. 46

Gambar 4.3 Uji Normalitas Data Histogram (data Ln)………. 45

Gambar 4.4 Uji Normalitas P-P Plot Regression (data Ln) ………. 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar pemilihan Sampel………. 72

Lampiran ii Data Variabel Penelitian DER………...…... 73

Lampiran iii Data Variabel Penelitian TATO………...…... 74

Lampiran iv Data Variabel Penelitian ROE………...…... 75

Lampiran v Statistik Deskriptif………... 76

Lampiran vi Hasil Uji Asumsi Klasik...………... 76

Lampiran vii Koefisien Determinasi...…………... 81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap penilaian kinerja keuangan yang diukur dengan price earning ratio pada perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia. Dalam analisa fundamental, price earning ratio sering digunakan karena cukup mudah dipahami oleh investor maupun calon investor sebagai ukuran untuk menentukan bagaimana pasar memberi nilai/harga pada suatu perusahaan. Rasio keuangan yang digunakan yaitu rasio rasio leverage, aktivitas, dan rasio profitabilitas. Dalam penelitian ini variable yang ada adalah variable bebas yaitu

debt to equity ratio (DER), total asset turnover (TATO) , return on equity (ROE) dan variable terikat yaitu price earning ratio (PER).

Jenis data yang digunakan adalah data sekunder dari setiap perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu tahun 2008, 2009, 2010. Sample yang digunakan adalah 21 perusahaan sektor keuangan non bank. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa rasio leverage (debt to equity ratio), mempunyai pengaruh yang signifikan terhadap price earning ratio perusahaan sektor keuangan non bank. Sedangkan rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) tidak mempunyai pengaruh yang signifikan terhadap price earning ratio saham perusahaan manufaktur. Penelitian ini dapat digunakan sebagai acuan bagi para investor dalam memprediksi harga saham perusahaan yang akan datang dan dalam pengambilan keputusan untuk berinvestasi.

ABSTRACT

This study aims to determine the effect of financial ratios to the assessment of financial performance as measured by the price earnings ratio on non-bank financial sector companies listed on the Indonesia Stock Exchange. In fundamental analysis, price earnings ratio is often used because it is quite easily understood by investors and prospective investors as a gauge to determine how the market value / price on a company. Financial ratio used is the ratio of leverage ratios, activity and profitability ratios. In this study the existing variable is a variable that is free of debt to equity ratio (DER), total asset turnover (TATO), return on equity (ROE) and a variable bound to the price earnings ratio (PER).

The type of data used are secondary data from any non-bank financial sector companies listed on the Indonesia Stock Exchange for three years ie 2008, 2009, 2010. Sample used is 21 non-bank financial sector companies. The process of data analysis is done first is to test classic assumptions and hypothesis testing is then performed. Statistical method used is multiple linear regression

The results show that the leverage ratio (debt to equity ratio), having a significant effect on the price earnings ratio of non-bank financial sector companies. While the activity ratio (total asset turnover), and profitability ratios (return on equity) had no significant effect on stock price earnings ratio of manufacturing firms. This study can be used as a benchmark for investors in the company's stock price predicting the future and in the decision to invest.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dunia usaha sangat dipengaruhi oleh lingkungan ekonomi baik secara nasional maupun internasional, perusahaan yang ingin tetap bertahan dalam era persaingan global diperhadapkan agar dapat lebih relevan dan transparan mengenai kondisi perusahaan. Para investor membutuhkan informasi keuangan untuk menilai waktu pengembalian modal dan mengenai jumlah aliran kas masa sekarang dan masa yang akan datang. Sama halnya seperti seorang dokter mencoba mengetahui kondisi kesehatan seseorang.

Dengan diketahuinya kondisi keuangan perusahaan, keputusan yang rasional dapat dibuat dengan bantuan alat-alat analisis tertentu. Analisis keuangan dapat dilakukan baik oleh pihak eksternal perusahaan seperti kreditor, para investor, maupun pihak internal perusahaan sendiri.

Salah satu untuk menganalisa kondisi keuangan yaitu dengan menggunakan analisis rasio keuangan. Tolak ukur Analisis keuangan yang sering dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dan interprestasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer perusahaan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan kedalam bagaimana kira-kira dana dapat diperoleh.

Perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan.

Untuk menghadapi pergerakan harga di bursa saham ada dua macam pendekatan, yaitu analisis fundamental dan analisis teknikal. Menurut Jogiyanto (2004:59), “informasi yang diperlukan oleh para investor di pasar modal tidak hanya informasi yang bersifat fundamental saja, tetapi juga informasi yang bersifat teknikal”. Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui analisis rasio-rasio keuangan dan ukuran-ukuran lainnya seperti cash flow untuk mengukur kinerja keuangan perusahaan. Analisis faktro teknikal diperoleh dari luar perusahaan, seperti ekonomi, politik, sosial, dan faktor luar lainnya.

Rasio keuangan dikelompokkan dalam lima jenis yaitu: a. rasio likuiditas, yaitu rasio yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek; b. rasio aktivitas, menunjukkan kemampuan dari perusahaan dalam memanfaatkan harta yang dimiliki; c. rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan; d. rasio solvabilitas (leverage), menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang; e. rasio pasar, menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham.

dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Dalam membahas metode penilaian kinerja keuangan, perusahaan harus didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku umum. Laporan ini merupakan data yang paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak mewakili hasil dan kondisi ekonomi. Laporan keuangan disebut sebagai "kartu skor" periodik yang memuat hasil investasi operasi dan pembiayaan perusahaan, maka fokus akan diarahkan pada hubungan dan indikator keuangan yang memungkinkan analisa penilaian kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan menekankan pada manfaat serta keterbatasan yang terkandung didalamnya.

Informasi akuntansi sangat bermanfaat untuk menilai pertanggungjawaban kinerja manajer. Karena penilaian kinerja pada dasarnya merupakan penilaian perilaku manusia dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan organisasi atau perusahaan. Menurut Mulyadi (2001:415), “penilaian kinerja merupakan penetuan secara peridik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya. Kemungkinan yang lain adalah digunakannya informasi akuntansi bersamaan dengan informasi non akuntansi untuk menilai kinerja manajer atau pimpinan perusahaan.

Menurut Brigham (2006,57), hasil akhir dari serangkaian kebijakan dan keputusan yang dilakukan oleh perusahaan adalah profitabilitas. Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan perusahaan. Ada beberapa ukuran yang dipakai melihat kondisi profitabilitas suatu perusahaan, antara lain dengan menggunakan tingkat pengembalian atas investasi pemegang saham atau Return on Equity (ROE).

Dalam memperhitungkan hal-hal yang dibutuhkan atas penilaian kinerja keuangan cukup banyak analisis rasio-rasio yang dipergunakan. Salah satu yang paling sering dipergunakan adalah rasio harga dengan laba bersih (price earning ratio; PER), karena cukup mudah dipahami oleh investor maupun calon investor. PER merupakan bagian dari rasio pasar dimana sudut pandang rasio pasar ini lebih banyak pada sudut pandang investor dan juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai/harga pada suatu perusahaan. Price

menghasilkan laba dimasa depan dari suatu perusahaan. Investor dapat mempertimbangkan rasio ini untuk memilah-milah saham mana yang nantinya dapat memberikan keuntungan yang besar dimasa mendatang. Perusahaan dengan kemungkinan pertumbuhan yang tinggi biasanya mempunyai Price Earning Ratio

(PER) yang besar, sedangkan perusahaan dengan pertumbuhan yang rendah mempunyai Price Earning Ratio (PER) yang rendah.

PER sering dijadikan indikator oleh investor untuk membuat keputusan investasi di saham. Ada asumsi, semakin rendah PER berarti semakin murah harga saham yang bersangkutan. PER juga merupakan indikator dari pertumbuhan suatu perusahaan, PER sendiri dipengaruhi oleh banyak variabel. Penelitian yang dilakukan oleh Mpataa (1997), mengatakan bahwa PER dipengaruhi oleh aktiva tetap (fixed assets), pertumbuhan laba, penjualan, deviden payout ratio (DPR), ukuran perusahaan, return on equity (ROE), deviden yield (DY), book value per share (BVS), dan closing price. Menurut Chandra (2001), mengatakan bahwa PER dipengaruhi oleh profit margin, leverage ratio, perputaran aktiva (total assets turnover), dan ukuran perusahaan.

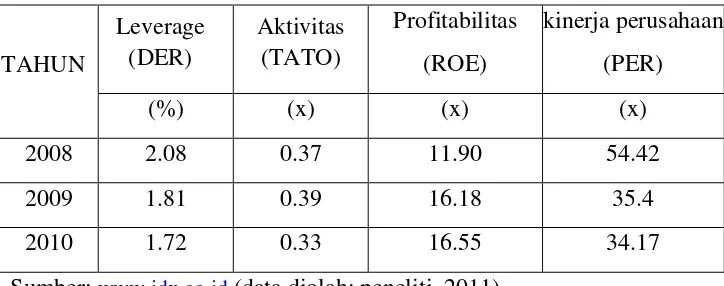

Dalam penelitian ini adalah 43 perusahaan yaitu seluruh perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia dengan batasan tahun penelitian mulai dari tahun 2008 sampai dengan tahun 2010. Fenomena yang ada dalam tahun penelitian dari tahun 2008, 2009, hingga tahun 2010 pada perusahaan sektor keuangan non bank untuk rata-rata rasio leverage yang diukur dengan DER

(debt to equity ratio) adanya penurunan yang signifikan dengan penurunan

Untuk rasio aktivitas yang diukur dengan TATO (total asset turnover) tidak ada pengaruh terhadap nilai PER karena rata-rata TATO tahun 2008 ke 2009 mengalami kenaikan, tahun 2009 ke 2010 mengalami penurunan sedangkan rata-rata PER mengalami penurunan dari tahun ke tahun.

Untuk rasio Profitabilitas yang diukur dengan rata-rata ROE (return on equity) mengalami kenaikan diikuti dengan penurunan yang terjadi pada penilaian rata-rata PER dari tahun 2008 sampai 2010.

Tabel 1.1

Data rata-rata Rasio Leverage (DER), Aktivitas (TATO), Profitabilitas (ROE), dan PER pada perusahaan sektor keuangan non bank

tahun 2008-2010

TAHUN

Leverage (DER)

Aktivitas (TATO)

Profitabilitas (ROE)

kinerja perusahaan (PER)

(%) (x) (x) (x)

2008 2.08 0.37 11.90 54.42

2009 1.81 0.39 16.18 35.4

2010 1.72 0.33 16.55 34.17

Sumbe

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah antara lain : Apakah rasio leverage berpengaruh secara parsial terhadap penilaian kinerja keuangan pada perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : untuk mendapatkan data, fakta, dan informasi yang valid dan dapat dipercaya tentang pengaruh rasio leverage, aktivitas, dan profitabilitas terhadap penilaian kinerja keuangan baik secara parsial maupun simultan pada perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

diharapkan dapat memberikan kontribusi literatur di bidang akuntansi keuangan,

b. bagi pembaca, sebagai sumber informasi yang berkaitan dalam penilaian kinerja keuangan khususnya perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia dalam tahun penelitian,

BAB II

TINJAUAN PUSTAKA

2.1 Analisis Fundamental

Dalam analisis fundamental laporan keuangan dijadikan sebagai dasar perkiraan harga (instrinsic value). Analisis fundamental ini didasarkan kepada fundamental ekonomi suatu perusahaan dan menitik beratkan pada dan kejadian - kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Sebagian pakar berpendapat teknik analisis fundamental lebih cocok untuk membuat keputusan dalam memili perusahaan mana yang dibeli untuk jangka panjang. Dalam analisa fundamental, cukup banyak analisa rasio yang digunakan. Salah satu rasio yang sering digunakan adalah rasio harga dengan laba bersih (price earning ratio).

Pekerjaan dalam analisis fundamental dilaksanakan sebelum harga terbentuk di bursa.

2.2 Analisis Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Menurut Djarwanto (2001:123), “rasio keuangan menunjukkan hubungan antara suatu unsur dengan unsur yang lainnya dalam laporan keuangan”.

Menurut Subramanyam dan Wild (2009:33), “rasio keuangan merupakan salah satu alat yang paling sering digunakan dalam menganalisis keuangan dan menggunakan matematika yang menghubungkan dua kuantitas”.

Dari beberapa definisi diatas maka analisis rasio keuangan merupakan alat untuk menilai kondisi keuangan dan prestasi perusahaan yang menghubungkan dua data keuangan yang satu dengan yang lainnya.

Menurut Riyanto (1997:329), penganalisa finansiil dalam mengadakan analisa rasio finansiil pada dasarnya dapat melakukannya dengan dua macam perbandingan, yaitu:

a. Membandingkan rasio sekarang (present ratio), dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

b. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio rata-rata/rasio standard) untuk waktu yang sama.

2.2.2 Penggolongan Rasio Keuangan

a. Analisis resiko, misalnya: likuiditas dan solvabilitas

b. Profitabilitas, misalnya: return on investment, kinerja operasional, dan pemanfaatan aset

c. Penilaian, misalnya: PER, dividend yield, dan price to book

Menurut Djarwanto (2001:126), berdasarkan sumber datanya maka rasio-rasio dapat dibedakan menjadi tiga, yaitu:

a. Ratio-ratio neraca (balance sheet ratios), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya: current ratio,

quick ratio.

b. Rasio-rasio laporan laba-rugi (income statement ratios), yaitu ratio-ratio yang disusun dari data yang berasal dari laporan perhitungan laba-rugi, misalnya: gross profit margin, net operating margin, operating ratio.

c. Rasio-rasio antar laporan (inter-statement ratios), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba-rugi, misalnya inventoryturnover, account receivable turnover, sales to fixed assets.

Menurut Harahap (2006:299-311), rasio keuangan yang sering digunakan ada delapan, yaitu:

a. Rasio Likuiditas

Rasio ini menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini terdiri dari: rasio lancar, rasio cepat, rasio kas atas aktiva lancar, rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva, dan rasio aktiva lancar dan total utang.

b. Rasio Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan likuidasi. Rasio ini terdiri dari: rasio utang atas modal, debt service rasio, rasio utang atas aktiva.

c. Rasio Profitabilitas

d. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset untuk melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio ini terdiri atas: leverage, capital adequacy ratio (CAR), capital formation.

e. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio ini terdiri: inventory turn over, receivable turn over, fixed aset turn over, total aset turn over, periode penagihan piutang.

f. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun. Rasio ini terdiri dari: kenaikan penjualan, kenaikan laba bersih, earning per share, kenaikan deviden per share.

g. Penilaian Pasar

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal. Tidak berarti rasio lainnya tidak dipakai. Rasio ini terdiri dari price earning ratio dan market to book value ratio.

h. Rasio Produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka bisa dihitung rasio produktivitas. Rasio ini menunjukkan tingkat produktivitas dari unti atau kegiatan yang dinila. Rasio ini terdiri dari: rasio karyawan atas penjualan, rasio biaya per karyawan, rasio penjualan terhadap space ruangan, rsio laba terhadap karyawan, rasio laba terhadap cabang.

Menurut Riyanto (1997:330), berdasarkan sumber datanya maka rasio-rasio dapat dibedakan menjadi tiga, yaitu:

a. Ratio-ratio neraca (balance sheet ratios), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya: current ratio,

quick ratio.

b. Rasio-rasio laporan laba-rugi (income statement ratios), yaitu ratio-ratio yang disusun dari data yang berasal dari laporan perhitungan laba-rugi, misalnya: gross profit margin, net operating margin, operating ratio.

2.2.2.1 Rasio Leverage

Menurut Subramanyam dan Wild (2009:36), “leverage menunjukkan kemampuan aktiva untuk memenuhi kewajiban jangka panjang”.

Menurut Weston dan Brigham dalam buku Djarwanto (2001:128), “rasio leverage bertujuan mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman. Misalnya rasio total hutang dengan total aktiva (total debt to total assets ratio), kelipatan keuntungan terhadap beban bunga (time interest earned), kemampuan keuntungan dalam menutup beban tetap (fixed charge coverage)”.

Dari beberapa pengertian diatas, Rasio leverage merupakan rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

Jenis rasio leverage yang sering digunakan, adalah: a. Debt to Total Asset Ratio

saham. Dengan rumus ini dapat dilihat seberapa besar hutang dibanding aktiva, seberapa besar aktiva yang dibiayai oleh hutang, dan seberapa besar kemampuan aktiva untuk menutup hutang.

b. Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Kondisi ini jika semakin besar persenan debt to equity ratio, maka menunjukkan kondisi yang tidak baik.

2.2.2.2 Rasio Aktivitas

Menurut Subramanyam dan Wild (2009:36), "rasio ini menggambarkan efektivitas aset dan intensitas aktiva dalam menghasilkan penjualan, dan juga dapat disebut perputaran”. Menurut Weston dan Brigham dalam buku Djarwanto (2001:128), “rasio aktivitas bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana, misalnya inventory turnover, everage collection period, total assets turnover”.

perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap, dan aktiva lainnya.

Rasio aktivitas terdiri dari:

a. Rasio Perputaran Persediaan (Inventory Turnover)

Dimana rasio ini mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan.

b. Periode penagihan rata-rata (everage collection period)

c. Rasio perputaran Total aktiva (Total Assets Turnover)

Dimana rasio ini menunjukkan efektifitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan menjual.

Menurut Harahap (2006:308), “rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya”.

Jenis rasio aktivitas antara lain adalah:

a. Inventory Turn Over

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

b. Receivable Turn Over

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat. Receivable Turn Over ini dapat dikonversikan ke hari. Dengan perhitungan jumlah hari dalam setahun 360 hari

c. Fixed Aset Turn Over

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi nilai rasio ini semakin baik. Artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

d. Total Aset Turn Over

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

e. Periode Penagihan Piutang

2.2.2.3 Rasio Profitabilitas

Menurut Subramanyam dan Wild (2009:36), “profitabilitas merupakan kemampuan perusahaan untuk memberikan imbalan aset keuangan kepada pemasok ekuitas dan pembiayaan utang”. Menurut Munawir (2004:86), “profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Menurut Martono (2001:18), “profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut”.

Berdasarkan pendapat diatas maka profitabilitas diartikan sebagai rasio yang menunjukkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio ini akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan dan memberikan gambaran tentang efektifitas pengelolaan perusahaan.

dengan jumlah modal sendiri yang dimasukkan oleh pemilik perusahaan tersebut, yang disebut profitabilitas modal sendiri atau usaha.

Profitabilitas ekonomi mengukur kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Modal yang diperhitungkan hanyalah modal yang bekerja di dalam perusahaan (operating capital/assets), sedangkan modal yang ditanamkan perusahaan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan-perusahaan kredit) tidak diperhitungkan dalam menghitung profitabilitas ekonomi. Laba yang diperhitungkan adalah laba yang berasal dari operasi perusahaan, sedangkan laba yang diperoleh dari luar perusahaan atau dari efek (misalnya deviden, kupon dan lain-lain) tidak diperhitungkan.

Menurut Riyanto (2001:37), “tinggi rendahnya profitabilitas ekonomi ditentukan oleh dua faktor, yaitu profit margin dan turnover of operating assets”.

a. Profit margin merupakan perbandingan antara net income dan net sales yang dinyatakan dalam persentase. Profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

b. Turnover of operating assets (tingkat perputaran aktiva usaha)

merupakan perbandingan antara net sales dan operating asset dalam satu periode. Turnover of operating assets mengukur sampai seberapa jauh aktiva usaha dipakai dalam perusahaan. Turnover of operating assets

dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu.

setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan sedangkan modal yang diperhitungkan tidak termasuk modal asing.

2.3 Price Earning Ratio (PER)

Menurut Haugen (1997:28), “PER untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPSnya. Analisis fundamental yang dapat digunakan untuk penilaian saham adalah dengan menggunakan pendekatan Price Earning Ratio (PER approach)”. Sedangkan menurut Menurut Subramanyam dan Wild (2009:36), “PER untuk memperkirakan nilai intrinsik perusahaan (saham)”.

Pendekatan ini digunakan untuk memperkirakan nilai saham dengan cara membagi harga saham (price) pada saat ini dengan earnings per share (EPS). Pendekatan ini tidak memperhatikan nilai waktu dari uang. Menurut Harahap (2006:311), “PER merupakan rasio yang menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima, sehingga PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi”.

pertumbuhan yag rendah biasanya mempunyai Price Earnng Ratio (PER) yang rendah.

2.3.1 Harga Saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam pasar modal. Menurut Haugen (1997:11), “saham merupakan surat berharga sebagai tanda pemilikan atas perusahaan penerbitnya”. Menurut Riyanto (1997:240), “saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT”.

Adapun jenis-jenis saham menurut Riyanto (1997:240), “antara lain: saham biasa, saham preferen, dan saham kumulatif preferen”. Saham mempunyai harga dalam perolehannya. Menurut Anoraga (2001:100), “harga saham adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaan.

Harga saham mencerminkan nilai perusahaan, semakin tinggi nilai harga saham semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Setiap perusahan yang menerbitkan saham sangat memperhatikan harga sahamnya.

2.3.2 Efficient Market Theory

investor terhadap prospek laba dimasa mendatang serta kualitas dari manajemennya.

Suatu pasar yang efisien adalah pasar yang harga sekuritasnya secara cepat dan penuh mencerminkan semua informasi yang tersedia terhadap aktiva tersebut.

Efficient Market Theory merupakan teori dasar dari karakteristik suatu pasar modal yang effisien dimana terdapat pemodal-pemodal yang berpengetahuan luas dan informasi tersedia secara luas kepada para pemodal sehingga mereka bereaksi secara cepat atas informasi baru yang akhirnya menyebabkan harga saham menyesuaikan secara cepat dan akurat.

Bentuk efisiensi pasar modal tidak hanya ditinjau dari segi ketersediaan informasinya saja, tetapi juga dilihat dari kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis informasi yang tersedia. Pasar efisien yang ditinjau dari sudut informasi saja disebut dengan efisiensi pasar secara informasi (Informationally afficient market). Sedangkan pasar efesien yang ditinjau dari sudut kecanggihan pelaku pasar dalam mengambil keputusan berdasarkan informasi yang tersedia disebut dengan efisiensi pasar secara keseluruhan (decisionally efficient market).

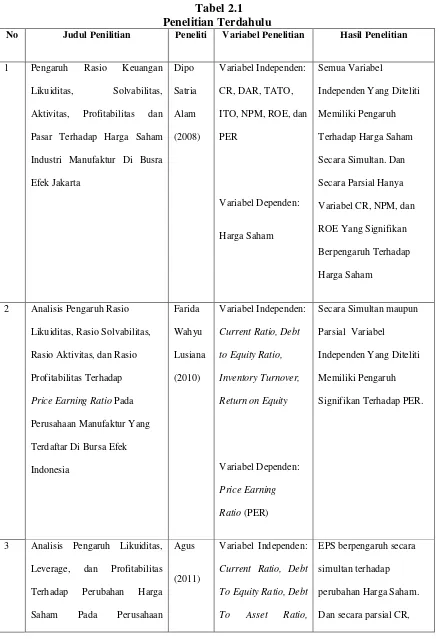

2.4 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Judul Penilitian Peneliti Variabel Penelitian Hasil Penelitian

1 Pengaruh Rasio Keuangan

Likuiditas, Solvabilitas,

Aktivitas, Profitabilitas dan

Pasar Terhadap Harga Saham

Industri Manufaktur Di Busra

Efek Jakarta Dipo Satria Alam (2008) Variabel Independen:

CR, DAR, TATO,

ITO, NPM, ROE, dan

PER

Variabel Dependen:

Harga Saham

Semua Variabel

Independen Yang Diteliti

Memiliki Pengaruh

Terhadap Harga Saham

Secara Simultan. Dan

Secara Parsial Hanya

Variabel CR, NPM, dan

ROE Yang Signifikan

Berpengaruh Terhadap

Harga Saham

2 Analisis Pengaruh Rasio

Likuiditas, Rasio Solvabilitas,

Rasio Aktivitas, dan Rasio

Profitabilitas Terhadap

Price Earning Ratio Pada

Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek

Indonesia Farida Wahyu Lusiana (2010) Variabel Independen:

Current Ratio, Debt

to Equity Ratio,

Inventory Turnover,

Return on Equity

Variabel Dependen:

Price Earning

Ratio (PER)

Secara Simultan maupun

Parsial Variabel

Independen Yang Diteliti

Memiliki Pengaruh

Signifikan Terhadap PER.

3 Analisis Pengaruh Likuiditas,

Leverage, dan Profitabilitas

Terhadap Perubahan Harga

Saham Pada Perusahaan Agus

(2011)

Variabel Independen:

Current Ratio, Debt

To Equity Ratio, Debt

To Asset Ratio,

EPS berpengaruh secara

simultan terhadap

perubahan Harga Saham.

Manufaktur Barang Konsumsi

Yang Terdaftar Di BEI

Return On Asset,

Return On Equity,

Earning Per Share

Variabel Dependen:

Perubahan Harga

Saham

DAR, ROA, ROE tidak

berpengaruh signifikan

terhadap perubahan Harga

Saham, sedangkan DER

dan EPS berpengaruh

signifikan terhadap

perubahan Harga Saham

4 Pengaruh Current Ratio, Debt

To Equity Ratio, Long Term

Debt To Equity Ratio, Total

Assets Turn Over, Return On

Investment, Return On Equity,

dan Price Earnings Ratio

Terhadap Harga Saham Pada

Perusahaan Real Estate dan

Property Yang Terdaftar Di BEI

Corry

(2011)

Variabel Independen:

Current Ratio, Debt

To Equity Ratio,

Long Term Debt To

Equity Rasio, Total

Assets Tur Over,

Return On

Investment, Return

On Equity, dan Price

Earnings Ratio

Variabel Dependen:

Harga Saham

Secara parsial

CR,DER,Ltdter, ROE

berpengaruh yang negatif

dan tidak signifikan

terhadap Harga Saham,

sedangkan TATO, ROI,

dan PER berpengaruh yang

positif tetapi tidak

signifikan terhadap Harga

Saham. Dan secara

simultan CR, DER, Ltdter,

TATO, ROI, ROE, dan

PER berpengaruh

signifikan terhadap Harga

Saham.

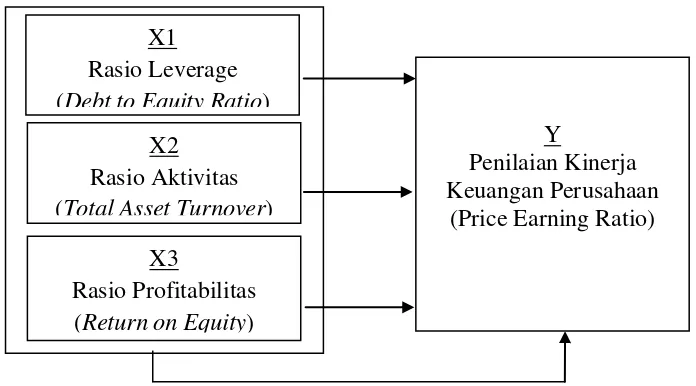

Y

Penilaian Kinerja Keuangan Perusahaan

(Price Earning Ratio) 2.5 Kerangka Konseptual

[image:39.595.140.488.292.485.2]Berdasarkan latar belakang permasalahan, perumusan masalah, tujuan penelitian, dan tinjauan pustaka yang telah dikemukakan di atas maka kerangka pemikiran teoritis yang diajukan adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Pengaruh Rasio Leverage, Aktivitas Dan Profitabilitas Terhadap Penilaian Kinerja Keuangan

2.6 Hipotesis Penelitian

Berdasarkan gambar 2.1, hipotesis yang ditetapkan dalam penelitian ini adalah:

a. H1: Rasio Leverage (Debt to Equity Ratio) berpengaruh positif terhadap price earning ratio pada perusahaan sektor keuangan non bank yang terdaftar di bursa efek Indonesia.

b. H2: Rasio Aktivitas (Total Asset Turnover) berpengaruh positif terhadap price earning ratio pada perusahaan sektor keuangan non bank yang terdaftar di bursa efek Indonesia.

c. H3: Rasio Profitabilitas (Return on Equity) berpengaruh positif terhadap price earning ratio pada perusahaan sektor keuangan non bank yang terdaftar di bursa efek Indonesia.

d. H4: Terdapat pengaruh positif antara DER bersama TATO dan bersama ROE terhadap PER pada perusahaan sektor keuangan non bank yang terdaftar di bursa efek Indonesia.

X2 Rasio Aktivitas (Total Asset Turnover)

X1 Rasio Leverage (Debt to Equity Ratio)

X3

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

Menurut (Sugiyono, 2008:11), penelitian asosiatif yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu varabel mempengaruhi variabel lain.

3.2 Jenis Data

Menurut indriantoro dan Supomo (2002:147), data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Menurut Sugiyono (2008:193) sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Pengumpulan Data penelitian ini menggunakan pooling data yang merupakan gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series)”.

3.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2008:115), “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Menurut Erlina dan Mulyani (2008:73), “populasi merupakan sekelompok orang, kejadian, atau sesuatu yang mempunyai karakteristik tertentu”.

Populasi dalam penelitian ini adalah perusahaan sektor keuangan non bank yang terdaftar di BEI dari tahun 2008 sampai dengan tahun 2010 yang terdiri atas 43 perusahaan, yaitu: perusahaan sektor financial institution, sektor securities company, sektor insurance, sektor holding investment company, dan sektor whole sale and retail trade.

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan.

Dari beberapa perusahaan tersebut yang menjadi sampel dalam penelitian ini harus memenuhi kriteria-kriteria sebagai berikut:

a. Perusahaan sektor keuangan non bank yang terdaftar di BEI tahun 2008, 2009, 2010.

b. Perusahaan yang menyajikan laporan keuangan yang telah diaudit secara lengkap pada tahun 2008, 2009, 2010.

c. Perusahaan tidak delisting dari tahun 2008, 2009, dan 2010. d. Memiliki laba Positif pada tahun 2008, 2009, dan 2010.

Tabel 3.1

Data populasi Perusahaan

No Kode Nama Perusahaan

Kriteria sampel

Sampel

1 2 3 4

2008 2009 2010 2008 2009 2010 2008 2009 2010 2008 2009 2010

1 ADMF Adira Dinamika Multi Finance Tbk √ √ √ √ √ √ √ √ √ 801 1419 1,658 1

2 BFIN BFI Finance Indonesia Tbk √ √ √ √ √ √ √ √ √ 279 330 392 2

3 BBLD Buana Finance Tbk √ √ √ √ √ √ √ √ √ 112 75 59 3

4 BPFI Batavia Prosperindo Finance Tbk X X √ X √ √ √ √ √ 22

5 CFIN Clipan Finance Indonesia Tbk √ √ √ √ √ √ √ √ √ 94 158 202 4

6 DEFI Danasupra Erapacific Tbk √ √ √ √ √ √ √ √ √ -1 -3 -6

7 DKFT Central Omega Resources Tbk √ √ X √ √ X √ √ √ -6 -8 -6

8 INCF Indo Citra Finance Tbk √ √ √ √ √ √ √ √ √ -2 -1 -1

9 MFIN Mandala Multifinance Tbk √ √ √ √ √ √ √ √ √ 112 146 148 5

10 TRUS Trust Finance Indonesia Tbk √ √ √ √ √ √ √ √ √ 15 17 11 6

11 VRNA Verena Oto Finance Tbk X √ √ X √ √ √ √ √ 18 23

12 WOMF Wahana Ottomitra Multiartha Tbk √ √ √ √ √ √ √ √ √ -346 38 93

13 HADE HD Capital Tbk X X √ X X X X X X 39 -157 -21

14 AKSI Asia Kapitalindo Securities Tbk √ √ √ √ √ √ √ √ √ 3 0 1 7

15 KREN Kresna Graha Sekurindo Tbk √ √ √ √ √ X √ √ √ 22 9 15

16 UNIT Nusantara Inti Corpora Tbk √ X X √ √ √ √ √ √ 8

17 OCAP JJ NAB Capital Tbk √ √ √ √ √ √ √ √ √ 2 -12 -3

18 PEGE Panca Global Securities Tbk √ √ √ √ √ √ √ √ √ 17 14 8 8

19 PANS Panin Sekuritas Tbk √ √ √ √ √ √ √ √ √ 171 132 167 9

20 RELI Reliance Securities Tbk √ √ √ √ √ √ √ √ √ 55 18 58 10

21 TRIM Trimegah Securities Tbk √ √ √ X √ √ √ √ √ 154 96 38

22 YULE Yulie Sekurindo Tbk √ √ √ √ √ √ √ √ √ 1 -3 -2

23 ABDA Asuransi Bina Dana Arta Tbk √ √ √ √ √ √ √ √ √ 19 16 28 11

24 ASBI Asuransi Bintang Tbk √ √ √ √ √ √ √ √ √ -23 12 -4

25 ASDM Asuransi Dayin Mitra Tbk √ √ √ √ √ √ √ √ √ -2 5 7

26 AHAP Asuransi Harta Aman Pratama Tbk √ √ √ √ √ √ √ √ √ 0.1 2 6 12

27 ASJT Asuransi Jasa Tania Tbk √ √ √ √ √ √ √ √ √ -9 3 11

28 AMAG Asuransi Multi Artha Guna Tbk √ √ √ √ √ √ √ √ √ 18 30 52 13

29 ASRM Asuransi Ramayana Tbk √ √ √ √ √ √ √ √ √ 17 23 31 14

30 LPGI Lippo General Insurance Tbk √ √ √ √ √ √ √ √ √ 15 11 22 15

31 MREI Maskapai Reasuransi Ind. Tbk √ √ √ √ √ √ √ √ √ 11 28 39 16

32 PNIN Panin Insurance Tbk √ √ √ √ √ √ √ √ √ 552 526 607 17

33 PNLF Panin Financial Tbk √ √ √ √ √ X √ √ √ 459 450 470

34 ARTA Arthavest Tbk √ √ √ √ √ X √ √ √ 6 3 3

35 BCAP Bhakti Capital Indonesia Tbk √ √ √ √ √ √ √ √ √ 161 81 86 18

36 BHIT Bhakti Investama Tbk √ X X √ √ √ √ √ √ 1114

37 MTFN Capitalinc Investment Tbk √ √ √ √ √ √ √ √ √ 0.1 1 1 19

38 GSMF Equity Development Investama Tbk √ √ √ √ √ √ √ √ √ 23 24 22 20

39 LPPS Lippo Securities Tbk √ √ √ √ √ √ √ √ √ 20 -4 -4

40 MKDO Makindo Tbk √ X X X X X X √ √

3.4 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama, dilakukan melalui studi pustaka, yakni jurnal akuntansi, serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data dilakukan dengan studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian. Data sekunder ini diperoleh melalui media internet

melalui situs

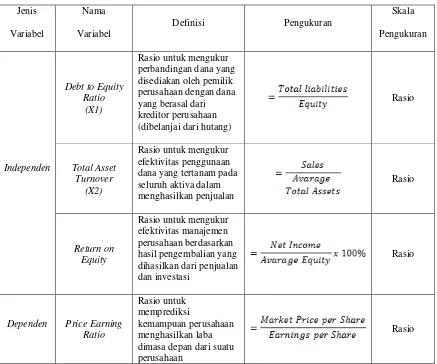

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62), “Definisi operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionaliasikan di dalam riset”.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: a. Variabel Bebas (Independent Variable).

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah

Debt to Equity Ratio, Total Asset Turnover, dan Return on Equity.

b. Variabel terikat (Dependent Variable)

c. Definisi Operasional Variabel

[image:45.595.111.548.302.666.2]Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada tabel 3.2 di bawah ini:

Tabel 3.2

Definisi Operasional Variabel

Jenis

Variabel

Nama

Variabel

Definisi Pengukuran

Skala

Pengukuran

Independen

Debt to Equity Ratio

(X1)

Rasio untuk mengukur perbandingan dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditor perusahaan (dibelanjai dari hutang)

Rasio

Total Asset Turnover

(X2)

Rasio untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan penjualan

Rasio

Return on Equity

Rasio untuk mengukur efektivitas manajemen perusahaan berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi

Rasio

Dependen Price Earning Ratio

Rasio untuk memprediksi

kemampuan perusahaan menghasilkan laba dimasa depan dari suatu perusahaan

Rasio

3.6 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan persamaan regresi berganda (multiple regression) dengan bantuan software statistik yaitu Statistical Package for Social Science (SPSS) versi 17.0. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

3.6.1 Statistik Deskriptif

Menurut Ghozali (2006:19), ”statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi)”. Dari pengertian tersebut statistik deskriptif merupakan statistik yang menggambarkan atau yang mendekripsikan data yang menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami.

3.6.2 Pengujian Asumsi Klasik

3.6.2.1 Uji Multikolonieritas

Menurut Ghozali (2006:91), ”uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Pengujian terhadap ada tidaknya multikolinearitas dalam model regresi dapat dilakukan dengan melihat nilai tolerance dan lawannya, serta Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah

tolerance < 0,10 atau sama dengan VIF > 10.

3.6.2.2 Uji Autokorelasi

Menurut Ghozali (2006:95), ”uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”.

H0: tidak ada autokorelasi (r = 0) HA: ada autokorelasi (r ≠ 0)

[image:48.595.167.511.276.442.2]Kriteria pengambilan keputusan ada atau tidaknya autokorelasi dapat dilihat pada tabel 3.3 dibawah ini

Tabel 3.3 Kriteria keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl < d < du Tidak ada autokorelasi negative Tolak 4 – dl < d < 4 Tidak ada autokorelasi negative No Decision 4 - du < d < 4 – dl Tidak ada autokorelasi positif

atau negative

Tidak Tolak du < d < 4 - du

Menurut Sunyoto (2009:91), “untuk melihat ada tidaknya autokorelasi dilihat dari:

a. Angka D-W dibawah –2 berarti ada autokorelasi positif,

b. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi, c. Angka D-W diatas +2 berarti ada autokorelasi negatif”.

3.6.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2006:105), ”uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance

Suatu model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas dapat dilakukan dengan melihat grafik scatter plot antar nilai prediksi variabel dependen yaitu ZPREDdengan nilai residualnya SRESID.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2.4 Uji Normalitas

Menurut Ghozali (2006:110), ”uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya.

a. Jika angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data dikatakan normal,

b. Jika angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal PPlot of Regression Standardized Residual variabel independen, dimana:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, b. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

3.6.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi berganda dihasilkan dengan cara memasukkan input data variabel ke fungsi regresi. Persamaan regresi berganda yang digunakan dapat dinyatakan sebagai berikut:

Dimana:

Y = Price Earning Ratio

α = Koefisien konstanta

b1-3

x

= Koefisien regresi variabel independen

1

x

= Debt to Equity Ratio

2

x

= Inventory Turnover

1

e = error

= Return on Equity

Besarnya konstanta tercermin dalam “α”, dan besarnya koefisien dari

masing-masing variabel independen ditunjukkan dengan b1, b2, dan b3

Pengujian hipotesis pada penelitian ini dilakukan dengan

menggunakan uji R

. Ketiga variabel bebas tersebut merupakan faktor fundamental perusahaan, sedangkan variabel dependennya adalah price earning ratio.

2

, uji-t, dan uji-F.

3.6.3.1 Uji koefisien determinasi/regresi (R2)

Uji regresi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan

berkisar antara nol sampai dengan 1 (0<R2<1). Hal ini berarti bila

R2=0 menunjukkan tidak adanya pengaruh antara variabel independen

variabel dependen, dan bila R2 semakin kecil mendekati 0 maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen.

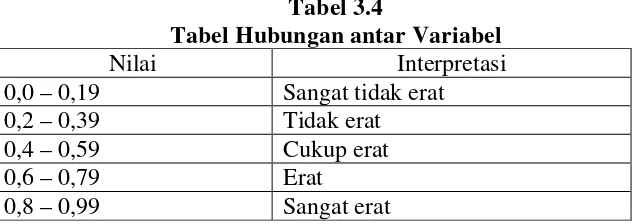

[image:52.595.171.489.271.383.2]Untuk memastikan tipe hubungan antar variabel dapat dilihat pada tabel 3.4 berikut ini:

Tabel 3.4

Tabel Hubungan antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat tidak erat

0,2 – 0,39 Tidak erat

0,4 – 0,59 Cukup erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat erat

3.6.3.2 Uji signifikan parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini juga dapat dilakukan dengan membandingkan t hitung dengan t table dengan ketentuan sebagai berikut:

a. Jika thitung > ttabel

b. Jika t

, maka Ha diterima (α =5%)

hitung < ttabel

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji

, maka Ha ditolak (α =5%)

% 5 =

α (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai

a. Jika probabilitas < 0,05 maka Ha dapat diterima, b. Jika probabilitas > 0,05 maka Ha ditolak.

3.6.3.3 Uji signifikan simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen. Untuk menguji hipotesis ini, digunakan statistic F dengan membandingkan F hitung dengan F tabel dengan kriteria pengambilan keputusan sebagai berikut:

a. Jika Fhitung > Ftabel

b. Jika F

, maka Ha diterima (α =5%),

hitung < Ftabel

Uji signifikansi juga dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji

, maka Ho ditolak (α =5%).

% 5 =

α (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai

pembuktian adalah:

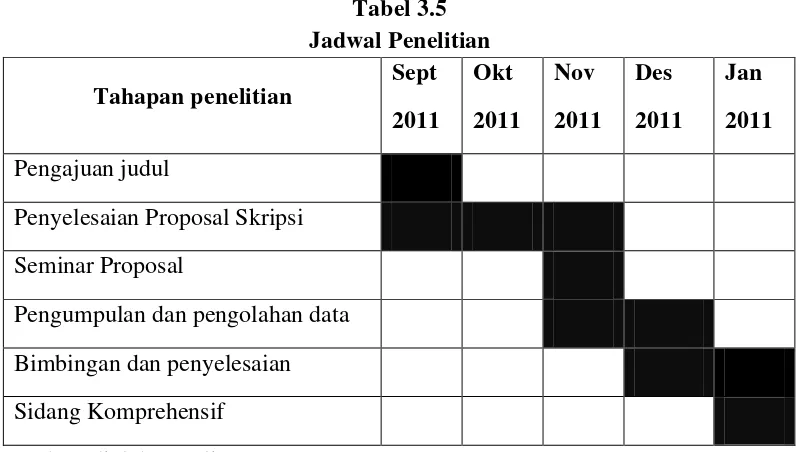

3.7 Jadwal Penelitian

[image:54.595.112.512.172.398.2]Jadwal penelitian dapat dilihat pada tabel 3.4 dibawah ini: Tabel 3.5

Jadwal Penelitian Tahapan penelitian

Sept 2011

Okt 2011

Nov 2011

Des 2011

Jan 2011 Pengajuan judul

Penyelesaian Proposal Skripsi Seminar Proposal

Pengumpulan dan pengolahan data Bimbingan dan penyelesaian Sidang Komprehensif

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan sektor keuangan non bank yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2010. Jenis data yang digunakan berupa data sekunder, dan perusahaan yang dijadikan sampel berjumlah 21 perusahaan dari 43 perusahaan. Sehingga diperoleh sampel berjumlah 21 x 3tahun = 63 observasi. Objek penelitian merupakan laporan keuangan perusahaan sektor keuangan non bank yang diperoleh dari media internet dengan cara mendownload laporan keuangan bank-bank yang terdaftar di BEI melalui situsdan ICMD (Indonesia Capital Market Directory).

4.2 Analisis Hasil Penelitian 4.2.1 Hasil Statistik Deskriptif

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 63 .22 11.45 1.8705 1.99718

TATO 63 .06 .94 .3643 .25302

ROE 63 .88 52.32 14.8795 10.64609

PER 63 1.42 829.55 41.3313 134.86862

Valid N (listwise) 63

Sumber: Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Output tampilan SPSS menunjukkan jumlah observasi dalam penelitian (N) adalah sebanyak 63 observasi.

b. Dari 63 observasi terhadap sampel dapat diketahui bahwa nilai minimum dari variabel Debt to Equity Ratio (DER) adalah sebesar 0,22 dan nilai DER maksimum sebesar 11,45. Rata-rata DER perusahaan yang diteliti adalah sebesar 1,8705 dengan standar deviasi sebesar 1,99718. Nilai standar deviasi lebih besar daripada rata-rata, hal ini mengindikasikan variabel DER sangat bervariasi antar perusahaan sektor keuangan non perbankan yang satu dengan yang lain.

d. Dari 63 observasi terhadap sampel dapat diketahui bahwa nilai minimum dari Return on Equity (ROE) adalah sebesar 0,88 dan nilai ROE maksimum sebesar 52,32. Rata-rata ROE perusahaan yang diteliti adalah sebesar 14,8795 dengan standar deviasi sebesar 10,64609. Nilai standar deviasi lebih kecil daripada rata-rata mengindikasikan variabel ROE terdistribusi secara normal.

e. Dari 63 observasi terhadap sampel dapat diketahui bahwa nilai minimum dari Price Earning Ratio (PER) adalah sebesar 1,42 dan nilai PER maksimum sebesar 829,55. Rata-rata PER perusahaan yang diteliti adalah sebesar 41,3313 dengan standar deviasi sebesar 134,86862. Nilai standar deviasi lebih besar daripada rata-rata mengindikasikan variabel PER sangat bervariasi antar perusahaan sektor keuangan non perbankan yang satu dengan yang lain, juga sangat bervariasi dari tahun ke tahun.

4.2.2 Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik.

a. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

b. Non-Autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling berkorelasi.

c. Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama. d. Berdistibusi normal.

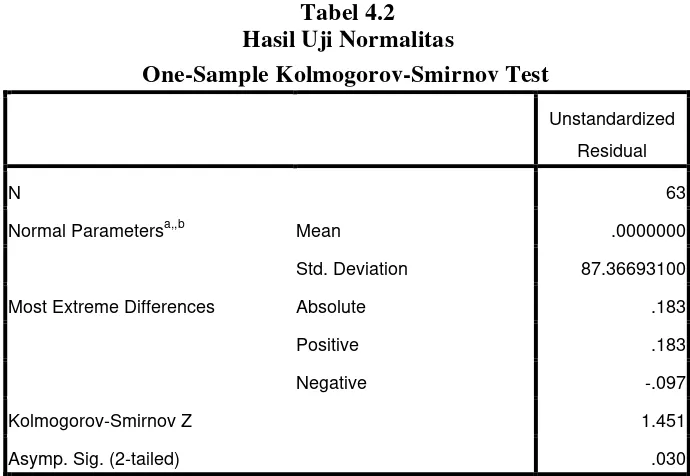

4.2.2.1 Uji Normalitas

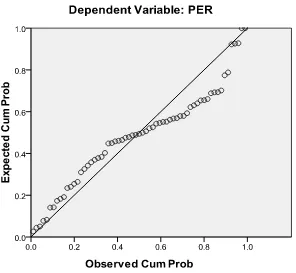

Uji data statistik dengan model Kolmogorov-Smirnov

dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Menurut Ghozali (2006:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

yang dapat dilihat dari:

a. nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hasil uji normalitas dengan menggunakan model

[image:59.595.165.510.184.422.2]Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 63

Normal Parametersa,,b Mean .0000000

Std. Deviation 87.36693100

Most Extreme Differences Absolute .183

Positive .183

Negative -.097

Kolmogorov-Smirnov Z 1.451

Asymp. Sig. (2-tailed) .030

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS, diolah Penulis, 2010

Berdasarkan hasil uji statistik dengan model

Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan

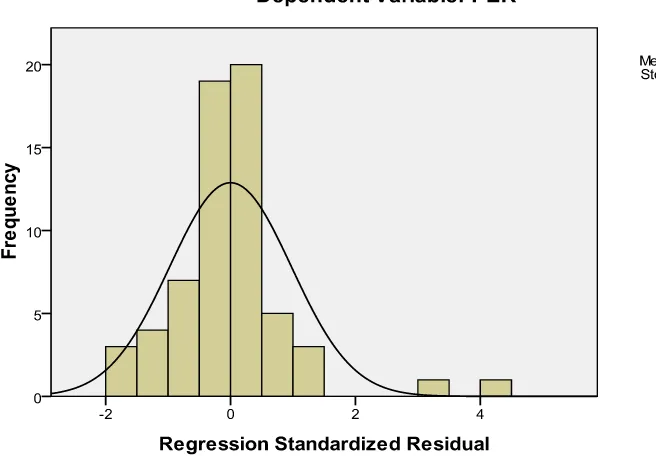

Gambar 4.1 Uji Normalitas data

Sumber: Output SPSS, diolah Penulis, 2010

Gambar 4.2 Uji Normalitas data

Sumber: Output SPSS, diolah Penulis, 2010

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi data

outlier menurut Erlina dan Mulyani (2008:106) yaitu:

a. Lakukan transformasi data ke bentuk lainnya

b. Lakukan trimming yaitu membuang data outlier

Karena data tidak terdistribusi normal, maka dilakukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan transformasi data ke model logaritma natural (Ln). Dalam penelitian ini penulis melakukan transformasi data ke model logaritma natural (Ln) kemudian, data diuji ulang berdasarkan uji normalitas.

Hasil uji normalitas