SKRIPSI

PENGARUH PERPUTARAN TOTAL AKTIVA DAN LEVERAGE TERHADAP KINERJA KEUANGAN PERUSAHAAN BARANG

KONSUMSI DI BURSA EFEK INDONESIA

OLEH

ELGINA BUNGARIA LUMBANTOBING 090502082

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

“Pengaruh Perputaran Total Aktiva dan Leverage terhadap Kinerja Keuangan Perusahaan Barang Konsumsi di Bursa Efek Indonesia”

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Perputaran Total Aktiva dan Leverage (Debt to Asset) terhadap Kinerja Keuangan (ROA)perusahaan barang konsumsi yang terdaftar pada Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari laporan keuangan tahunan dari perusahaan barang konsumsi yang terdaftar di BEI selama periode 2008-2012 dari website Bursa Efek Indonesia dan Indonesian Capital MarketDirectory (ICMD), jurnal-jurnal dan penelitian-penelitian terdahulu. Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan tingkat signifikansi

(α) 5%. Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar pada BEI. Metode purposive sampling digunakan untuk menentukan sampel pilihan. Dari metode ini, didapatkan 20 sampel perusahaan barang konsumsi dengan tahun pengamatan adalah lima tahun berurut, sehingga diperoleh sampel sebanyak 100 sampel.

Hasil uji-F menunjukkan bahwa Perputaran Total Aktiva dan Debt to Asset secara bersama-sama berpengaruh signifikan terhadap Return On Asset dan hasil uji-t menunjukkan bahwa Perputaran Total Aktiva berpengaruh positif dan signifikan terhadapReturn On Assetdan Debt to Asset berpengaruh negatif dan signifikan terhadap Return On Asset.

ABSTRACT

The Effect of Total Asset Turnover and Leverage to Financial Performance Consumer Goods Companies in Indonesian Stock Exchange

The purposeof this studyis to knowandanalyze theeffect ofTotal Asset Turnoverand Leverage (Debt to Asset) to Financial Performance (ROA) consumer goods companies listed on the Indonesian Stock Exchange.

The data used in this study is secondary data. Secondary data obtained from the annual financial statements of listed consumer goods companies on the Stock Exchange during the period 2008-2012 from the Indonesian Stock Exchange website and the Indonesian Capital Market Directory (ICMD), journals and previous studies.Method of data analysis used in this study is a model of multiple regression analysis with a significance level (α) of 5%. Population in this research is that consumer goods companies listed on the IndonesianStock Exchange.Purposive sampling method is used to determine the sample selection. Of this method, 20 samples obtained consumer goods company with five years of observations is sequential, in order to obtain a sample of 100 samples.

F-test results showed that Total Assets Turnover and Debt to Asset jointly significant effect on return on assets and the t-test results showed that the Total Assets Turnover positive and significant impact on Return On Assets and Debt to Asset significantly and negatively related to return On Assets.

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa karena atas berkat dan kasih

karunia-Nya peneliti dapat menyelesaikan skripsi dengan judul “Pengaruh Perputaran Total Aktiva dan Leverage terhadap Kinerja Keuangan Perusahaan Barang Konsumsi di Bursa Efek Indonesia” dengan baik. Skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi di

Universitas Sumatera Utara.

Dalam penulisan skripsi ini ditemui beberapa kesulitan, namun berkat

bantuan, motivasi, bimbingan dan doa dari berbagai pihak maka skripsi ini dapat

terselesaikan dengan baik. Pertama sekali, peneliti mengucapkan terima kasih

yang sebesar-besarnya kepada kedua orang tua saya, Bapak Mardimpu Lumbantobing dan Mama Linen Sitorus Pane atas kasih sayang, nasihat, dan dukungan yang tanpa henti diberikan kepada peneliti. Kemudian pada kesempatan

ini, peneliti menyampaikan rasa hormat dan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof.Dr. Azhar Maksum, MEc, Ak sebagai Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, M.E sebagai Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembaca

Penilai yang telah banyak meluangkan waktu untuk memberikan saran

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si sebagai Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Marhayanie, SE, M.Si sebagai Sekertaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si sebagai Dosen Pembimbing penulis. Penulis

mengucapkan terima kasih yang sebesar-besarnya kepada beliau karena

telah membimbing penulis dengan penuh kesabaran dan pengertian.

6. Kepada dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen

Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada

penulis dengan baik dan penuh kesabaran.

7. Kepada Abangku Dedy Irwan Tobing, Adikku Imelda Lena Tobing, Hirap

Januardi Tobing dan Risman Yosua Tobing serta keluarga besarku, terima

kasih banyak atas doa dan dukungan yang kalian berikan.

8. Kepada Timku Marulitua Simbolon, Agnesia Tondang, Susii Siburian dan

Adryan Singarimbun terimakasih atas kerjasama, dukungan dan

semangatnya.

9. Kepada rekan- rekan seperjuangan di GMKI FE USU terkhusus buat

Pengurus Komisariat m.b 2011-2012, Bg Agustinov, Bg Josri, Bg

Sotardodo, Bg Ferry, Ka Widanny, Grace, Afrii, Rome, Tamba, Vevy,

Lika, Robin, Valen, Headhi yang telah memberikan semangat dan

dukungannya.

10.Kepada Kelompok Kecilku Bg Cyhardji Hutabarat, Erbina Meliana,

11.Kepada sahabat dan teman-temanku di Manajemen Novaria, Rebecca,

Christin, Sarly Monica, Sri Juliana, Irene, Sri Asrulina serta teman-teman

lainnya yang tidak dapat disebutkan namanya satu-persatu. Terimakasih

atas cerita dan pengalaman baru serta semangat dan dukunganya.

Akhir kata, peneliti berharap semoga skripsi ini bermanfaat bagi pembaca.

Tinggilah iman kita, tinggilah ilmu kita dan tinggilah pengabdian kita. Ut Omnes

Unum Sint, Shalom.

Medan, Juli 2013

DAFTAR ISI

4.1.2 Gambaran Umum Perusahaan Barang Konsumsi ... 41

4.2 Hasil Penelitian ... 61

4.2.1 Analisis Deskriptif ... 61

4.2.2.1Uji Asumsi Klasik ... 72

4.2.2.2 Analisis Regresi Linier Berganda ... 81

4.2.2.3 Pengujian Hipotesis ... 82

4.4 Pembahasan ... 88

BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

Halaman

Tabel 1.1 Data Rata-rata Total Aktiva, Hutang, dan Laba Bersih

Pada Perusahaan Barang Konsumsi Tahun 2008-2012 …. 5

Tabel 3.1 Jumlah Sampel Berdasarkan Kriteria Sampel ... 26

Tabel 3.2 Daftar Perusahaan Barang Konsumsi yang menjadi Sampel ... 27

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 32

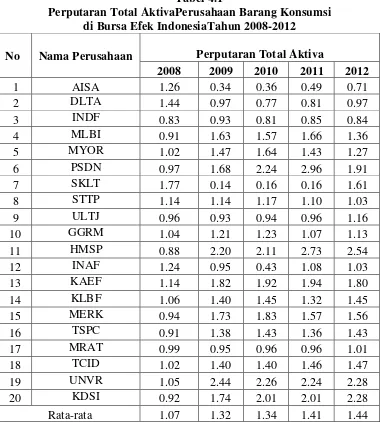

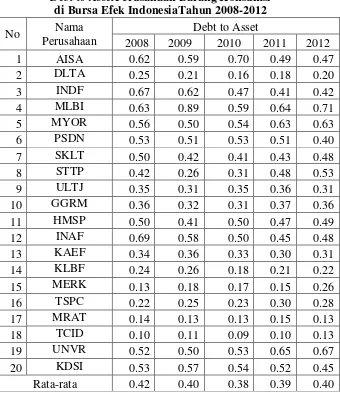

Tabel 4.1 Perputaran Total Aktiva Perusahaan Barang Konsumsi Di Bursa Efek Indonesia Tahun 2008-2012 ... 61

Tabel 4.2 Debt to Assets Perusahaan Barang Konsumsi Di Bursa Efek Indonesia Tahun 2008-2012 ... 65

Tabel 4.3 Return On Assets Perusahaan Barang Konsumsi Di Bursa Efek Indonesia Tahun 2008-2012 ... 68

DAFTAR GAMBAR

Halaman

Gambar 1.1 Rata-rata Penjualan Perusahaan Barang Konsumsi

Tahun 2008-2012 ... 4

Gambar 2.2 Kerangka Konseptual ... 22

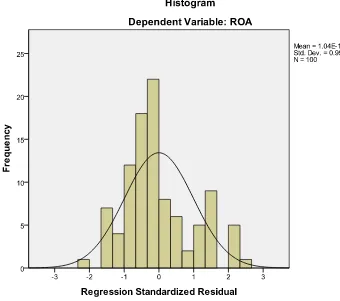

Gambar 4.1 Histogram Dependent Variabel ... 73

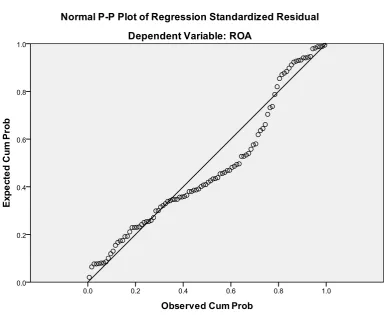

Gambar 4.2 Normal P-Plot of Regresion Standardized Residual ... 74

Gambar 4.5 Grafik Histogram Setelah Transformasi Ln ... 77

Gambar 4.6 Normal P-Plot of Regresion ... 77

DAFTAR LAMPIRAN

No Judul Halaman

1 Daftar Perusahaan Barang Konsumsi

yang terdaftar di BEI ….………... 96 2 Data Perputaran Total Aktiva, Debt to Assets, dan

Return On Assets Tahun 2008-2012 ... 71 3 Hasil Pengolahan SPSS ... 100

ABSTRAK

“Pengaruh Perputaran Total Aktiva dan Leverage terhadap Kinerja Keuangan Perusahaan Barang Konsumsi di Bursa Efek Indonesia”

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Perputaran Total Aktiva dan Leverage (Debt to Asset) terhadap Kinerja Keuangan (ROA)perusahaan barang konsumsi yang terdaftar pada Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari laporan keuangan tahunan dari perusahaan barang konsumsi yang terdaftar di BEI selama periode 2008-2012 dari website Bursa Efek Indonesia dan Indonesian Capital MarketDirectory (ICMD), jurnal-jurnal dan penelitian-penelitian terdahulu. Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan tingkat signifikansi

(α) 5%. Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar pada BEI. Metode purposive sampling digunakan untuk menentukan sampel pilihan. Dari metode ini, didapatkan 20 sampel perusahaan barang konsumsi dengan tahun pengamatan adalah lima tahun berurut, sehingga diperoleh sampel sebanyak 100 sampel.

Hasil uji-F menunjukkan bahwa Perputaran Total Aktiva dan Debt to Asset secara bersama-sama berpengaruh signifikan terhadap Return On Asset dan hasil uji-t menunjukkan bahwa Perputaran Total Aktiva berpengaruh positif dan signifikan terhadapReturn On Assetdan Debt to Asset berpengaruh negatif dan signifikan terhadap Return On Asset.

ABSTRACT

The Effect of Total Asset Turnover and Leverage to Financial Performance Consumer Goods Companies in Indonesian Stock Exchange

The purposeof this studyis to knowandanalyze theeffect ofTotal Asset Turnoverand Leverage (Debt to Asset) to Financial Performance (ROA) consumer goods companies listed on the Indonesian Stock Exchange.

The data used in this study is secondary data. Secondary data obtained from the annual financial statements of listed consumer goods companies on the Stock Exchange during the period 2008-2012 from the Indonesian Stock Exchange website and the Indonesian Capital Market Directory (ICMD), journals and previous studies.Method of data analysis used in this study is a model of multiple regression analysis with a significance level (α) of 5%. Population in this research is that consumer goods companies listed on the IndonesianStock Exchange.Purposive sampling method is used to determine the sample selection. Of this method, 20 samples obtained consumer goods company with five years of observations is sequential, in order to obtain a sample of 100 samples.

F-test results showed that Total Assets Turnover and Debt to Asset jointly significant effect on return on assets and the t-test results showed that the Total Assets Turnover positive and significant impact on Return On Assets and Debt to Asset significantly and negatively related to return On Assets.

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan dalam menjalankan aktivitasnya selalu diarahkan pada

pencapaian tujuan yang telah ditetapkan. Pencapaian tujuan yang dilakukan setiap

perusahaan sangat berpengaruh pada kelangsungan hidup perusahaan. Tujuan

utama yang ingin dicapai oleh perusahaan, khususnya perusahan yang profit

oriented adalah memperoleh keuntungan. Keuntungan yang diperoleh tersebut

selanjutnya akan digunakan untuk pengembangan perusahaan. Semakin ketatnya

persaingan menyebabkan perusahaan- perusahaan berusaha untuk membenahi

kinerjanya dengan berbagai strategi yang dilakukan.

Kinerja keuangan suatu perusahaan dapat dilihat melalui kondisi laporan

laba rugi dan neraca perusahaan tersebut. Analisis rasio keuangan merupakan

salah satu cara perusahaan untuk menilai kinerja keuangan perusahaan. Banyak

rasio yang dapat digunakan untuk mengukur kinerja perusahaan, salah satunya

adalah return on asset. Rasio ini mengukur ssberapa besar kemampuan

perusahaan dalam menghasilkan laba. Sehingga kemampuan perusahaan dalam

menghasilkan laba dapat dijadikan sebagai dasar penilaian kinerja keuangan

perusahaan. Laba bersih yang diperoleh perusahaan merupakan selisih antara

penerimaan dan pengeluaran perusahaan. Penerimaan perusahaan berupa

berupa beban usaha dan beban lain- lain yang dikeluarkan untuk membiayai

kegiatan operasional perusahaan.

Setiap kegiatan operasional yang dilakukan perusahaan selalu

berhubungan dengan modal yang dibutuhkan perusahaan. Modal yang digunakan

dalam setiap kegiatan operasional tersebut dapat berasal dari internal dan

eksternal perusahaan. Modalinternal perusahaan berasal darihasil operasi berupa

laba yang ditahan sedangkan modal eksternal perusahaan dapat berupa hutang dan

modal sendiri atau dalam bentuk saham.

Hutang merupakan modal yang berasal dari luar perusahaan yang

digunakan untuk membiayai kegiatan perusahaan dimana saatnya harus

dikembalikan (Brigham, 2009:101). Perusahaan menilai sejauh mana perusahaan

mengggunakan hutang dalam mendanai modalnya dengan menggunakan rasio

hutang yang dimiliki perusahaan (Van Horne, 2005:209). Rasio hutang tersebut

terdiri dari rasio hutang terhadap ekuitas (debt to equity ratio) dan rasio hutang

terhadap total aktiva (debt tototal asset ratio).

Rasio hutang terhadap ekuitas menjelaskan bahwa seberapa besar

pendanaan dari hutang digunakan jika dibandingkan dengan pendanaan ekuitas.

Semakin rendah rasio hutang tehadap ekuitas maka semakin tinggi tingkat

pendanaan perusahaaan yang disediakan oleh pemegang saham. Rasio hutang

terhadap total aktiva menjelaskan peran penting pendanaan hutang bagi

perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung

mendanai modal perusahaan termasuk aktiva yang miliki oleh perusahaan

tersebut. Semakin tinggi rasio hutang terhadap total aktiva maka akan semakin

tinggi risiko keuangannya (Van Horne, 2005:210). Tetapi di sisi lain risiko

keuangan yang tinggi harus diimbangi dengan kinerja keuangan perusahaan yang

tinggi. Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam

mengambil keputusan pendanaan untuk memenuhi kebutuhan perusahaandalam

bentuk aktiva yang digunakan dalam beroperasi agar dapat menghasilkan laba

yang maksimal.

Perusahaan dalam mengambil setiap keputusan keuangan perusahaaan

diharapkan dapat mempertimbangkan antara risiko dan profitabilitas dari setiap

aktivitas perusahaan. Efisiensi perusahaan merupakan bukti perusahaan dapat

menyeimbangkan risiko dan profitabilitas perusahaan. Perputaran total aktiva

(modal) dapat mengukur seberapa efisien perusahaan menggunakan aktivanya

untuk meningkatkan penjualan perusahaan (Van Horne, 2005:121) dengan kata

lain dapat mengukur pendayagunaan aktiva perusahaan dalam meningkatkan

penjualan. Semakin tinggi tingkat perputaran aktiva perusahaan maka semakin

tinggi tingkat penjualan yang dimiliki perusahaan dengan menggunakan aktivanya

dan akhirnya akan meningkatkan kinerja keuangan perusahaan. Perputaran total

aktiva yang rendah menunjukkan perusahaan tidak menghasilkan cukup banyak

volume bisnis. Perusahaan sebaiknya melakukan langkah untuk meningkatkan

penjualan, menjual beberapa aset atau konversi dari keduanya (Brigham dan

Perusahaan yang menjadi subjek penelitian ini adalah Perusahaan Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia. Perusahaan sektor barang

konsumsi terdiri dari beberapa sub sektor yaitu sub sektor makanan dan minuman,

sub sektor rokok, sub sektor farmasi, sub sektor kosmetik dan barang keperluan

rumah tangga dan sub sektor peralatan rumah tangga. Perkembangan industri

barang konsumsi di Indonesia memiliki pengaruh yang cukup positif dalam

beberapa segi khususnya dunia ekonomi. Indonesia yang sebagian besar

pendapatan dalam negerinya berasal dari sektor pajak, sangat diuntungkan dengan

berkembangnya industri barang konsumsi khususnya industri rokok karena

pemerintah mengenakan tarif yang cukup tinggi bagi cukai rokok dan industi yang

lainnya.

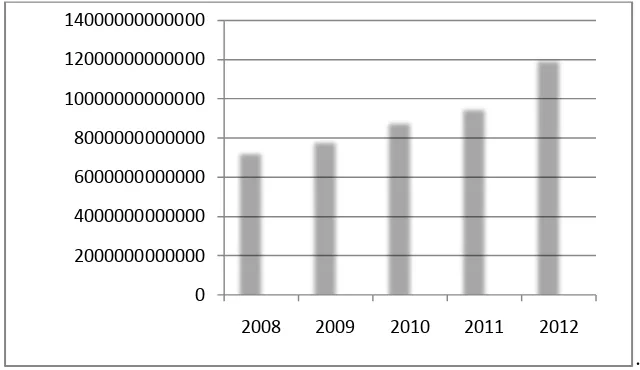

. Sumber:

Gambar 1.1

Rata-Rata Penjualan Perusahaan Barang Konsumsi Tahun 2008-2012

Pada Tabel 1.1 menunjukkan bahwa perusahaan barang konsumsi di Bursa

Efek Indonesia memiliki rata-rata penjualan yang semakin meningkat setiap

0

tahunnya. Hal tersebut menunjukkan bahwa hasil kegiatan operasional perusahaan

yang semakin baik dan respon konsumen yang baik.Perputaran aktiva yang

semakin tinggi juga dialibatkan oleh efektivitas perusahaan dalam mengelola

aktivanya sehingga penjualan perusahaan semakin tinggi (Van Horne, 2005:212).

Peningkatan penjualan perusahaan setiap tahun dapat memberikan dampak

positif terhadap kemampuan perusahaan menghasilkan laba. Laba yang akan

diterima oleh perusahaan akan semakin meningkat akibat pengelolaan aktiva dan

keputusan pendanaan yang baik pada perusahaan. Data berikut ini

memperlihatkan rata-rata total aktiva, total hutang, dan laba bersih perusahaan

barang konsumsi.

Tabel 1.1

Data Rata-Rata Total Aktiva, Hutang dan Laba Bersih Pada Perusahaan Barang Konsumsi Tahun 2008-2012

Periode Total Aktiva Total Hutang Laba Bersih

2008 5,396,162,000,000 2,713,159,250,000 569,999,600,000

2009 4,812,760,604,828 2,191,641,441,537 723,524,050,980

2010 5,552,752,821,827 2,325,280,388,389 1,067,610,645,030

2011 6,437,061,588,285 5,986,699,803,700 5,968,342,818,343

2012 8,893,295,179,687 3,801,097,987,048 1,441,151,952,642

Sumber:

Dari data Tabel 1.1 menunjukkan bahwa laba bersih perusahaan yang

mengalami peningkatan setiap tahun. Laba bersih perusahaan yang mengalami

peningkatan setiap tahun menggambarkan bahwa kemampuan perusahaan dalam

menghasilkan laba semakin meningkat sehingga dapat dikatakan bahwa kinerja

Rata-rata total aktiva yang dimiliki perusahaan pada tahun 2008 sampai

tahun 2009 mengalami penurunan, hal tersebutmengindikasikan perusahaan

menggunakan aktiva yang lebih kecil dalam menghasilkan laba yang diperoleh

pada tahun 2009 sedangkan pada tahun 2010 sampai dengan 2012 mengalami

peningkatan yang mengindikasikan perusahaan menggunakan aktiva yang lebih

banyak dalam menghasilkan laba yang diperoleh setiap tahunnya Data tersebut

menyatakan bahwa penggunaan dan pengelolaan aktiva perusahaan dengan baik

sehingga meningkatkan pejualan yang dimiliki perusahaan. Penjualan perusahaan

yang semakin meningkat mengakibatkan laba bersih perusahaan akan semakin

meningkat sehingga kinerja keuangan perusahaan semakin baik.

Rata-rata total hutang yang dimiliki perusahaan dalam tabel 1.1

memperlihatkan bahwa terjadi peningkatan proporsi pendanaan perusahaan

melalui hutang pada tahun 2010 dan 2011 sedangkan pada tahun 2009 dan 2012

terjadi penurunan. Peningkatan hutang perusahaan akan mengakibatkan risiko

keuangan perusahaan semakin tinggi. Pendanaan hutang yang semakin tinggi

mengindikasikan laba perusahaan akan semakin tinggi. Perubahan leverage

perusahaan tersebut akan memberikan dampak yang baik terhadap kinerja

keuangan perusahaan jika perusahaan memiliki manajemen hutang yang baik.

Peningkatan total hutang yang diikuti peningkatan laba bersih pada data tersebut

menunjukkan bahwa perusahaan mengelola risiko dengan baik dengan

manajemen hutang yang baik.

Berdasarkan uraian tersebut peneliti ingin meneliti pengaruh penggunaan

dengan judul penelitian ini adalah “Pengaruh Perputaran Total Aktiva dan Leverage Terhadap Kinerja Keuangan Perusahaan Barang Konsumsi di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah

dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah

sebagai berikut “Apakah perputaran total aktiva dan leverage berpengaruh positif

dan signifikan terhadap kinerja keuangan Perusahaan Barang Konsumsi di Bursa

Efek Indonesia? “

1.3 Tujuan Penelitian

Sesuai dengan perumuan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui dan menganalisis pengaruh perputaran

total aktiva dan leverage terhadap kinerja keuangan Perusahaan Barang Konsumsi

di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi Manajer Perusahaan

Sebagai bahan kajian dan informasi sebagai dasar pengambilan keputusan

dalam menetapkan strategi perusahaan kedepan dalam peningkatan kinerja

keuangan perusahaan melalui perputaran total aktiva dan leverage perusahaan.

Sebagai bahan informasi, referensi dan perbandingan untuk meneliti

selanjutnya yang berkaitan dengan penelitian.

3. Bagi Peneliti

Sebagai bahan kajian dan referensi untuk pengembangan wawasan dan pola

pikir peneliti terutama berkaitan dengan perputaran total aktiva, leverage dan

kinerja keuangan perusahaan.

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Kinerja Keuangan Perusahaan (Financial Performance)

Setiap perusahaan bertujuan untuk memaksimalkan kesejahteraan dari

pemegang sahamnya. Menurut Facruddin (2011), kesejahteraan para pemegang

saham dapat ditingkatkan melalui kinerja perusahaan (firm performance) yang

baik, dimana kinerja perusahaan merupakan prestasi kerja perusahaan.

Pengukuran kinerja perusahaan dalam penelitian ini diukur melalui analisis rasio

keuangan perusahaan.

Menurut Sucipto (2003), kinerja keuangan perusahaan merupakan hasil

banyak keputusan individual yang dibuat secara terus- menerus oleh manajemen.

Di dalam metode penilaian kinerja keuangan, perusahaan harus didasarkan pada

data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi

keuangan yang berlaku.

Pengukuran kinerja keuangan perusahaan diperlukan untuk menentukan

keberhasilan dalam mencapai tujuan perusahaan, yaitu pengukuran kinerja

keuangan berdasarkan laporan keuangan perusahaan.Analisis rasio keuangan

merupakan salah satu cara yang digunakan untuk mengukur kinerja keuangan

perusahaan.

Laporan keuangan umumnya menyediakan data mentah, dan

membutuhkan manajer keuangan untuk mengolahnya sehingga dapat menjadi

sebuah informasi yang dapat digunakan sebagai pertimbangan dalam mengambil

keputusan.

Analisis Laporan keuangan dapat dilakukan dengan menggunakan

rasio-rasio keuangan. Rasio Keuangan merupakan “indeks yang menghubungkan dua

angka akuntansi dan diperoleh dengan membagi satu angka dengan angka

lainnya” (Van Horne, 2005: 202). Rasio keuangan digunakan untuk mengevaluasi

kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan.

Hasil rasio keuangan ini juga digunakan untuk menilai kinerja manajemen

dalam satu periode, apakah sudah mencapai target yang telah ditetapkan

sebelumnya. Kemudian dapat juga menilai kemampuan manajemen dalam

memberdayakan sumber daya perusahaan secara efektif.

Menurut Kasmir (2008 : 105) analisis keuangan suatu perusahaan, dengan

menggunakan rasio keuangan dapat digolongkan sebagai analisis:

1. Rasio neraca: yaitu rasio yang membandingkan angka-angka yang

hanya bersumber dari neraca

2. Rasio laporan laba rugi: yaitu rasio yang membandingkan angka-angka

yang hanya bersumber dari laporan laba rugi

3. Rasio antarlaporan: yaitu rasio yang membandingkan angka-angka dari

dua sumber (data campuran) baik yang ada di neraca, maupun yang ada

Teknik analisis keuangan dengan menggunakan rasio-rasio keuangan

sangat umum dilakukan oleh perusahaan, untuk mengukur kinerja keuangan

perusahaan saat ini . Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti

tertentu. Banyak peneliti membagi rasio keuangan dalam berbagai jenis rasio.

Bentuk- bentuk rasio keuangan menurut beberapa ahli adalah:

Menurut J. Fred Wetson (2004 :202), rasio keuangan ada tiga jenis yaitu:

1. Rasio Likuiditas (Liquidity Ratio), terdiri dari:

a) Rasio lancar (Current Ratio)

b) Rasio perputaran kas

c) Rasio utang terhadap kekayaan bersih

2. Rasio Profitabilitas (Profitability Ratio), yang terdiri dari:

a) Rasio laba bersih

b) Tingkat laba atas penjualan

c) Tingkat laba atas akuntansi

3. Rasio Efisiensi ( Activity Ratio),Terdiri dari:

a) Waktu pengumpulan piutang

b) Perputaran persediaan ( Inventory Turn Over)

c) Rasio aktiva terhadap nilai bersih (Total Asset Turn Over)

d) Rasio Perputaran investasi

James C Van Horne (2005:204) Mengemukakan empat bentuk rasio

keuangan yaitu:

a) Rasio lancar (Current Ratio)

b) Rasio sangat lancar (Quick Ratio atau Acid Test Ratio)

c) Rasio Perputaran Kas

2. Rasio Leverage

a) Total utang dibandingkan dengan total aktiva atau rasio utang (Debt

Ratio)

b) Jumlah kali perolehan bunga (Times Interest Earned)

c) Lingkup arus kas (Cash Flow Coverage)

3. Rasio Aktivitas (Activity Ratio)

a) Perputaran sediaan (Inventory Asset Turn Over)

b) Rata-rata jangka waktu penagihan/ perputaran piutang (Avarage

Collection Period)

c) Perputaran total aktiva (Total Asset Turn Over)

4. Rasio Profitabilitas (Profitability Ratio)

a) Margin laba bersih

b) Pengembalian investasi

c) Pengembalian ekuitas

Return On Asset (ROA) adalah salah satu rasio profitabilitas yang

mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan. Return On Asset (ROA) merupakan pengukuran

kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan, semakin

tinggi rasio ini maka semakin baik keadaan perusahaan. Return On Asset dapat

dihitung dengan membandingkan antara keuntungan setelah pajak (earning after

tax) dengan total aktiva.

ROA=��������� ℎ������ ℎ�����

��������� X 100 %

2.1.4 Rasio Aktivitas

Rasio aktivas merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, juga dapat

digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber

daya perusahaan. Rasio aktivitas juga digukan untuk menilai kemampuan

perusahaan dalam melakukan aktivitas sehari-hari.

Rasio ini digunakan untuk mengukur hari rata-rata sediaan tersimpan

digudang, perputara modal kerja, perputara aktiva tetap dalam satu periode. Rasio

aktivitas diperoleh dengan cara membandingkan antara tingkat penjualan dengan

investasi dalam aktiva untuk satu periode

Secara umum, rasio aktivitas yang ada digunakan, akan mampu

memperlihatkan efektivitas perusahaan secara maksimal. Adapun jenis-jenis rasio

aktivitas (Van Horne 2005:211) yaitu:

Perputaran piutang (receivable turnover) merupakan rasio yang

digunakan untuk mengukur kualitas piutang perusahaan dan seberapa

berhasilnya perusahaan dalam penagihannya. Rasio ini menunjukkan

berapa kali piutang usaha telah berputar menjadi kas selama tahun

tersebut. Semakin tinggi perputan piutang suatu perusahaan maka semakin

pendek waktu antara penjualan kredit dan peagihan tunainya.

Untuk menghitung rasio kredit tahunan bersih dan nilai piutang

Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran sediaan

=

Penjualan kredit tahunan bersih PiutangApabila rasio perputaran piutang suatu perusahaan rendah, ini

merupakan indikasi kurangnya kebijakan penagihan terhadap piutang

perusahaan dan sejumlah tagihan yang jatuh tempo masih berada dalam

catatan perusahaan. Demikian pula apabila perputaran piutang tinggi

berarti perusahaan bekerja secara efisien dalam penagihan piutang

perusahaan. Hal ini mengakibatkan tidak terjadi penumpukan modal pada

pihak lain berupa piutang.

2. Perputaran Sediaan

Perputaran sediaan merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini

berputar dalam satu periode. Rasio ini dikenal dengan nama rasio

perputaran sediaan (inventory turn over). Dapat diartikan pula bahwa

barang sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin

jelek demikian pula sebaliknya.

Untuk menghitung rasio perputaran sediaan dilakukan dengan dua

yaitu: pertama, membandingkan antara harga pokok barang yang dijual

dengan nilai sediaan, dan kedua, membandingkan antara penjualan dan

nilai sediaan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran sediaan

=

PenjualanSediaan

Apabila rasio perputaran sediaan suatu perusahaan tinggi, ini

menunjukkan perusahaan bekerja secara efisien dan likuid persediaan

semakin baik. Demikian pula apabila perputaran sediaan rendah berarti

perusahaan bekerja secara tidak efisien atau tidak produktif dan banyak

barang sediaan yang menumpuk. Hal ini mengakibatkan investasi dalam

pengembalian yang rendah.

3. Total Assets Turn Over

Total Asset Turn Over merupakan rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rasio total assets turn over diperoleh dengan cara

membandingkan penjualan dengan total aktivaRasio ini memperlihatkan

seberapa efisien perusahaan menggunakan aktivanya untuk mengingkatkan

penjualannya dan mengindikasi perusahaan bekerja mendekati kapasitas (

Rasio Total Asset Turn over = Penjualan Total Aktiva

Bila rasio total asset turnover suatu perusahaan rendah hal ini berarti

perusahaan belum mampu memaksimalkan aktiva yang dimiliki. Dalam

hal ini perusahaan diharapkan untuk meningkatkan lagi pejnualannya dan

mengurangi sebagian aktiva yang kurang produktif.

Semakin tinggi rasio total asset turnoverberarti semakin efisien

penggunaan keseluruhan aktiva dalam menghasilkan penjualan dengan

kata lain jumlah aset yang sama dapat memperbesar volume penjualan

apabila perputaran total aktivanya ditingkatkan atau diperbesar. Perputaran

taotal aktiva ini penting bagi para kreditur dan manajemen perusahaan

karena hal ini menunjukkan efisiensi penggunaan seluruh aktiva dalam

perusahaan (Syamsuddin, 2000:62).

2.1.5 Rasio Leverage (Hutang)

Hutang dalam pengertian sederhana dapat diartikan sebagaikewajiban

keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Hutang

digunakan perusahaan sebagai sumber dana eksternal untuk membiayai kebutuhan

yang diperlukan oleh perusahaan.

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain

yang harus dipenuhi, dimana hutang ini merupakan sumber atau modal

hutang memilliki 3 (tiga) implikasi penting, yaitu (Brigham & Houston,

2006:101):

1. Dengan memperoleh dana melalui hutang, para pemegang saham dapat

mempertahankan kendali mereka atas perusahaan tersebut sekaligus

membatasi investasi yang mereka berikan.

2. Kreditor akan melihat pada ekuitas atau dana yang diperoleh sendiri

sebagai suatu batasan keamanan sehingga semakin tinggi proporsi dari

jumlah modal yang diberikan oleh pemegang saham maka semakin kecil

risiko yang harus dihadapi kreditor

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai denga hasil

pinjaman lebih besar daripada bunga yang dibayarkan maka pengembalian

dari modal pemilik akan diperbesar.

Rasio hutang merupakan rasio yang menunjukkan sejauh mana perusahaan

dibiayai oleh hutang dan sejauh mana perusahaan menggunakan uang yang

dipinjam (Van Horne, 2005:209). Rasio hutang dapat diukur dengan

menggunakan debt to asset ratio (rasio hutang terhadap aktiva) dan debt to equity

ratio (rasio hutang terhadap ekuitas).

a. Debt to Asset Ratio

Rasio ini menekankan peda peran penting pendanaan hutang bagi

perusahaan denga menunjukkan persentase aktiva perusahaan yang

didukung oleh pendanaan hutang (Van Hornre, 2005:210). Rasio ini dapat

dihitung dengan rumus sebagai berikut:

Debt to Asset Ratio=���������

Semakin tinggi debt to asset ratio maka semakin besar risiko keuangan

perusahaan, sebaliknya semakin rendah rasio ini maka semakin rendah

risiko keuangan perusahaan. Hal tersebut diakibatkan oleh semakin besar

persentase pendanaan yang disediakan oleh ekuitas pemegang saham

sehingga semakin besar jaminan perlindungan yang didapat oleh kreditor

perusahaan.

b. Debt to Equity Ratio

Rasio ini merupakan perbandingan total hutang yang dimiliki perusahaan

dengan modal sendiri. Rasio ini dihung dengan rumus sebagai berikut:

Debt to Asset Ratio= ���������

������ x 100%

Semakin rendah rasio ini maka semakin tinggi tingkat pendanaan yang

disediakan oleh pemegang saham sehingga perlingungan terhadap kreditor

akan semakin tinggi.

2.2 Penelitian Terdahulu

Annizti (2011) melakukan penelitian dengan judul “Analisis Hubungan

Rasio Modal Kerja dan Hutang dengan Rentabilitas Ekonomi Pada Industri Rokok

di Bursa Efek Indonesia”. Penelitian ini bertujuanuntuk menganalisis hubungan

rasio modal kerja yang terdiri dari working capital turnover, receivable turnover,

inventory turnover,dan utang yang terdiri dari debt to equity ratio dan debt to

assets ratio dengan rentabilitas ekonomi pada industry Rokok di Bursa Efek

Indonesia.Hasil penelitian menunjukkan bahwa variabel working capital turnover,

receivables turnover, inventory turnover memiliki hubungan yang positip dan

memiliki hubungan yang positif dan tidak signifikan dengan rentabilitas ekonomi

pada industry rokok di Bursa Efek Indonesia.

Falentina Hutagaol (2011) melakukan penelitian yang berjudul “Pengaruh

Rasio Likuiditas, Rasio Leverage dan Rasio Aktivitas terhadapa ROI Perusahaan

Makanan dan Minuman di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk

menganalisis pengaruh current ratio, debt ratio,debt to equity ratio, fix ased

turnover, account receivabel turnover, inventory turnover terhadap retun on

investment pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa secara parsial debt to equity ratio dan

inventory turnover berpengaruh signifikan terhadap ROI sedangkan current ratio,

debt ratio, fixed ased turnover, account receivabel turnover memiliki pengaruh

tidak signifikan terhadap ROI.

Rina G Silitonga (2011) melakukan penelitian yang berjudul “Analisis

Hubungan Efektivitas Modal Kerja dan Rasio Hutang dengan Rentabilitas ROI

pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Penelitian ini bertujuan

untuk menganalisis pengaruh, working capital turnover, total assetturnoverdan

debt to assset ratio terhadap retun on investment pada perusahaan manufaktur di

Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwatotal asset

turnoverdan debt to assset ratio secara parsialberpengaruh positif dan signifikan

terhadap ROI sedangkan working capital turnover memiliki pengaruh tidak

signifikan terhadap ROI.

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu (Erlina dan Sri Mulyani, 2007:28). Kerangka

konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu

variabel bebas dan variabel terikat.

Kinerja keuangan perusahaandipengaharui oleh setiap kegiatan operasional

perusahaan tersebut. Perusahaan diharapkan dapat mengelola aktiva yang

dimilikinya untuk menghasilkan keuntungan dari setiap kegitan operasional yang

dilakukan.

Efektivitas merupakan hal yang sangat penting diperhatikan oleh perusahaan

dalam peningkatan kinerjanya. Perputaran total aktiva perusahaan dapat mengukur

seberapa efektif perusahaan mengggunakan aktivanya untuk penjualan

perusahaan. Semakin tinggi tingkat perputaran tital aktiva perusahaan maka akan

semakin tinggi penjualannya dan tentunya memberikan peningkatan terhadap

profitabilitas perusahaan.

Sumber dana yang digunakan untuk membiayai kebutuhan perusahaan

berasal dari dalam dan luar perusahaan. Sumber dana dari dalam perusahaan

berasal dari hasil operasi berupa laba yang ditahan sedangkan sumber dana dari

luar perusahaan dapat berupa hutang dan modal sendiri .

Hutang adalah sumber pendanaan dari luar perusahaan berupa kewajiban

yang dibayarkan kepada kreditor. Rasio hutang dapat digunakan untuk mengukur

sejauh mana perusahaan menggunakan hutang untuk mendanai kebutuhan

yang dibiayai oleh kreditur. Semakin tinggi persentase hutang dalam membiayai

aktiva maka semakin besar jumlah modal yang digunakan dalam menghasilkan

keuntungan. Debt to equity ratio menunjukkan perbandingan antara hutang dan

ekuitas yang dimiliki perusahaan.

Rasio hutang menjelaskan indikasi umum tentang nilai kredit dan risiko

keuangan perusahaan (Van Horne, 2005:209). Semakin tinggi rasio hutang suatu

perusahaan maka risiko yang dimiliki perusahaan akan semakin tinggi tetapi di

sisi lain kemampuan perusahaan dalam menghasilkan keuntungan akan semakin

tinggi jika perusahaan memiliki manajemen hutang yang baik.

Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat

kerangka konseptual sebagai berikut :

Sumber: Van Horne (2005)

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Return on Asset (Y) Perputaran Total Aktiva (�1)

Berdasarkan teori dan kerangka konseptual, penelitian ini akan

membangun hipotesis dalam menguji hubungan bagaimana masing-masing

variabel independen berhubungan dengan variabel dependen.

Hipotesis dari penelitian yang akan dilakukan berdasarkan latar belakang

dan tinjauan pustaka ini adalah sebagai berikut : “Perputaran total aktiva dan debt

to asset berpengaruh positif dan signifikan terhadap return on asset pada

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia”

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti dalam penelitian ini adalah

penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha

menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui

pengujian hipotesis. Menurut Rochaety,dkk (2009:17), penelitian asosiatif

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan melalui pemanfaatan media internet dengan situs

3.2.2 Waktu Penelitian

Waktu penelitian ini dilakukan mulai dari bulan Maret 2013 sampai Juli 2013.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini menggunakan data laporan keuanganperusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun

2008-2012.

3. Variabel Dependent (Y) adalah kinerja keuangan perusahaan yaitu

berupa return on asset (ROA).

3.4 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah :

3.4.1 Variabel Independen (X)

Variabel independen dalam penelitian ini adalah perputaran total aktiva dan

leverage.

1. Perputaran Total Aktiva (Total Asset Turnover)(�1)

Rasio ini memperlihatkan seberapa efisien perusahaan menggunakan

aktivanya untuk mengingkatkan penjualannya dan mengindikasi perusahaan

bekerja mendekati kapasitas ( Brealey, 2006:79). Rasio ini dihitung dengan

rumus sebagai berikut:

Total Asset Turnover = ���������

����� ������x 100%

2. Debt to Asset(�2)

Rasio ini menekankan pada peran penting pendanaan hutang bagi

perusahaan dengan menunjukkan persentase aktiva perusahaan yang

didukung oleh pendanaan hutang (Van Horne, 2005:210). Rasio ini dapat

dihitung dengan rumus sebagai berikut:

Debt to Asset Ratio= ���������

3.4.2 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kinerja keungan perusahaan

yang diproyeksikan melalui Return on Asset (ROA). Return On Asset (ROA)

merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di

dalam perusahaan, semakin tinggi rasio ini maka semakin baik keadaan

perusahaan. Return On Asset dapat dihitung dengan membandingkan antara

keuntungan setelah pajak (earning after tax) dengan total aktiva.

ROA=����� ���� ℎ������ ℎ�����

��������� X 100 %

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

rasio. Dengan menggunakan laporan keuangan sebagai instrumen untuk

3.6 Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian (Kuncoro, 2009:103). Populasi dalam penelitian ini

adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

sebanyak 30 perusahaan.

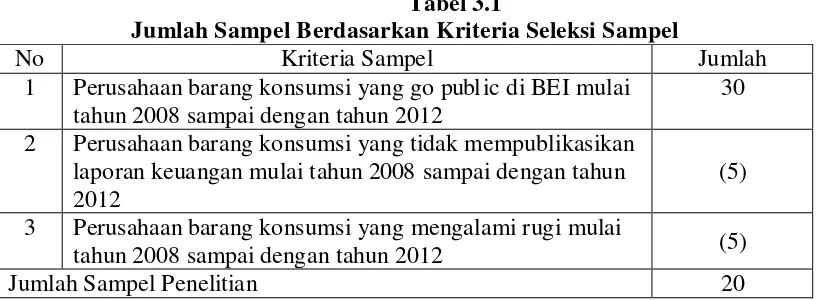

Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan

kriteria tertentu (purposive sampling) dengan tujuan untuk mendapatkan sampel

yang representative sesuai dengan kriteria yang ditentukan. Sampel yang

digunakan dalam penelitian adalah sampel yang memenuhi kriteria berikut :

1. Perusahaan barang konsumsi di Bursa Efek Indonesia sejak tahun 2008

sampai dengan tahun 2012.

2. Perusahaan barang konsumsi dengan laporan keuangan yang

dipublikasikan dengan lengkap mulai tahun 2008 sampai dengan tahun

2012.

3. Perusahaan barang konsumsi memiliki laba bersih pada tahun 2008

sampai dengan tahun 2012.

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No Kriteria Sampel Jumlah

1 Perusahaan barang konsumsi yang go publ ic di BEI mulai tahun 2008 sampai dengan tahun 2012

30

2 Perusahaan barang konsumsi yang tidak mempublikasikan laporan keuangan mulai tahun 2008 sampai dengan tahun 2012

(5)

3 Perusahaan barang konsumsi yang mengalami rugi mulai

tahun 2008 sampai dengan tahun 2012 (5)

Berdasarkan kriteria yang dikemukakan di atas, maka penarikan sampel

penelitian diperoleh berjumlah 20 perusahaan dan perusahaan tersebut menjadi

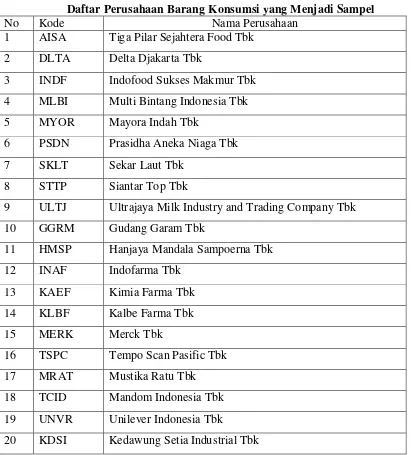

sampel penelitian. Data perusahaan dapat dilihat pada tabel 3.2.

Tabel 3.2

Daftar Perusahaan Barang Konsumsi yang Menjadi Sampel

No Kode Nama Perusahaan

1 AISA Tiga Pilar Sejahtera Food Tbk

2 DLTA Delta Djakarta Tbk

3 INDF Indofood Sukses Makmur Tbk

4 MLBI Multi Bintang Indonesia Tbk

5 MYOR Mayora Indah Tbk

6 PSDN Prasidha Aneka Niaga Tbk

7 SKLT Sekar Laut Tbk

8 STTP Siantar Top Tbk

9 ULTJ Ultrajaya Milk Industry and Trading Company Tbk

10 GGRM Gudang Garam Tbk

11 HMSP Hanjaya Mandala Sampoerna Tbk

12 INAF Indofarma Tbk

18 TCID Mandom Indonesia Tbk

19 UNVR Unilever Indonesia Tbk

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

yang digunakan berupa laporan tahunan dan informasi tambahan yang terdapat

dalam situs resmi Bursa Efek Indonesia.

3.8 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi

untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data

sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia.

3.9 Teknik Analisis

Penelitian ini menggunakan dua teknik analisis yaitu analisis deskriptif

dan analisis regresi.

3.9.1 Analisis Deskriptif

Teknik analisis deskriptif adalah metode analisis dimana data- data yang

dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif

sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.9.2 Metode Analisis Statistik

Penelitian ini menggunakan analisis statistik yaitu analisis regresi linear

berganda digunakan untuk mengetahui pengaruh perputaran total aktiva dan

asset(ROA) perusahaan barang konsumsi di Bursa Efek Indonesia pada tahun

2008-2012. Adapun persamaan regresi yang digunakan, yaitu:

Y = a + b1X1 + b2X2 + e Keterangan:

Y = Return on Asset

a = Konstanta

X1 = Perputaran Total Aktiva

X2 = Debt to Asset

b 1 = Koefisien regresi variabel X1

b 2 = Koefisien regresi variabel X2

e = Standard error

3.9.3 Uji Asumsi Klasik

Penelitian ini menggunakan bantuan program software SPSS 17.0 for

Windows (Statistic Product & Service Solution) dalam penelitian ini. Sebelum

melakukan analisis regresi, agar didapat perkiraan yang efisien dan tidak bisa

dilakukan pengujian asumsi klasik. Adapun syarat Asumsi Klasik yang harus

dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai

berikut:

1. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas

data populasi. Hasil uji normalitas yang baik adalah bentuk distribusi normal

berada pada suatu garis lurus. Sedangkan jika titik-titik tersebut membentuk

seperti huruf S, maka menunjukkan bahwa data menjulur (skew) (Rochaety

et.al, 2009:104). Uji ini juga dilakukan dengan beberapa pendekatan, antara

lain:

a. Pendekatan Kolmogorv-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang

garis diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Ha = data rasidual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (�) 5%. Jika nilai Asymp.Sig

(2 tailed) > taraf nyata (α), maka H0 diterima artinya data residual

berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2 tailed)< taraf nyata

(α), maka H0 diterima artinya data residual tidak berdistribusi normal.

b. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal.

Kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu

diantaranya adalah mean, modus, dan median pada tempat yang sama.

Ukuran kemiringan puncak kurva ke kiri atau ke kanan dikenal dengan nama

“kemiringan kurva” atau “kemencengan kurva” (skewness). Kemencengan

suatu kurva distribusi data dapat bertanda positif (arah kanan) dan bertanda

negatif (arah kiri).

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x)

melawan nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari

keduanya berbentuk linier (didekati garis lurus), maka hal ini merupakan

indikasi bahwa residual menyebar normal. Bila pola-pola titik yang terletak

selain di ujung-ujung plot masih berbentuk linier, meskipun ujung-ujung plot

agak menyimpang dari garis lurus, dapat dikatakan bahwa sebaran data

adalah menyebar normal.

2. Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians

dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Jika

varians dari residual dari suatu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas. Salah satu uji untuk mengetahui

heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual

pada diagram pencar (scatter plot). Analisis pada gambar scatter plot yang

menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas

(Nugroho, 2005:63) jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk bola bergelombang

melebar kemudian menyempit dan melebar kembali.

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Uji ini juga dapat dilakukan melalui uji Glejser, yaitu dengan meregres

dari taraf nyata 5%, maka dianggap tidak terjadi masalah heteroskedastisitas,

dan begitu sebaliknya.

3. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

linear berganda ada korelasi antara kesalahan pengganggu pada periode t dan

kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi

yang baik adalah regresi yang bebas dari autokorelasi. Gejala autokorelasi

dideteksi dengan menggunakan Durbin-Watson test. Untuk mendeteksi ada

tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson(DW)

dengan ketentuan sebagai berikut:

Kriteria pengambilan keputusan uji autokorelasi ditunjukkan pada

Tabel 3.3 sebagai berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Jika Keputusan

Tidak ada autokorelasi positif 0<DW<dL Ditolak Tidak ada autokorelasi positif DL< DW < dU No decision Tidak ada autokorelasi negatif 4-dL< DW < 4 Ditolak Tidak ada autokorelasi negatif 4-dU< DW <4-dL No decision Tidak ada autokorelasi, positif atau

negatif

dU < DW < 4-dU Tidak ditolak

Sumber: Situmorang dan Lufti (2011) Keterangan:

dL = Batas bawah dU = Batas Atas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ditemukan adanya korelasi antara veriabel independen. Jika terjadi korelasi,

maka dikatakan terdapat masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel independen. Pengujian

terhadap ada tidaknya multikolinieritas dilakukan dengan melihat toleransi

variabel dan Variance Inflation Factor (VIF) dengan membandingkan

sebagai berikut:

1. Bila VIF >5 terdapat masalah multikolinieritas

2. Bila VIF<5 tidak terdapat masalah multikolinieritas

3. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas

4. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

3.9.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan

digunakan untuk menganalisis, yaitu melalui pengujian hipotesis sebagai berikut:

1.Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

bebas secara bersama-sama atau serempak mempunyai pengaruh yang

signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

H0:b1=�2=0, artinya tidak terdapat pengaruh yang signifikan secara

bersamaan dari perputaran total aktivadan debt to asset

ratio terhadap return on asset (ROA) perusahaan barang

Ha: minimal satu ��≠ 0, artinya terdapat pengaruh yang signifikan secara

bersamaan dari perputaran total aktivadan debt to asset

ratio terhadap return on asset (ROA) perusahaan barang

konsumsi di Bursa Efek Indonesia

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F >

0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara

bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika

nilai sig. F < 0,05 maka Haditerima, artinya ada pengaruh yang signifikan

secara bersamaan dari variabel bebas terhadap variabel terikat.

Pengambilan keputusan juga dapat dilakukan dengan membandingkan

nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

H0 diterima jika Fhitung < Ftabel pada α = 5%

Ha diterima jika Fhitung > Ftabel pada α = 5%

2.Uji Signifikansi Parsial (uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel

bebas secara parsial mempunyai pengaruh yang signifikan terhadap

variabel terikat. Bentuk pengujiannya adalah:

Perputaran Total Aktiva

H0 : b1 = 0, artinya perputaran total aktivatidak berpengaruh yang

signifikan terhadap return on asset (ROA) perusahaan

H0 : b1 ≠ 0, artinya perputaran total aktivaberpengaruh yang signifikan

terhadap return on asset (ROA) perusahaan barang

konsumsi di Bursa Efek Indonesia.

Debt to Asset

H0 : b2 = 0, artinya debt to asset ratio tidak berpengaruh yang signifikan

terhadap return on asset (ROA) perusahaan barang

konsumsidi Bursa Efek Indonesia.

H0 : b2 ≠ 0, artinya debt to asset ratio berpengaruh yang signifikan

terhadap return on asset (ROA) perusahaan barang

konsumsidi Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t>

0,05 H0 diterima, artinya tidak ada pengaruh yang signifikan variabel

bebas terhadap variabel terikat. Sebaliknya jika sig. t< 0,05 Ha diterima,

artinya ada pengaruh yang signifikan antara variabel bebas terhadap

variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel.

Kriteria pengambilan keputusannya yaitu:

H0 diterima jika- ttabel< thitung < ttabel pada α = 5%

3. Koefisien Determinasi (R2)

Koefisien determinasi adalah koefisien nilai yang menunjukkan

besarnya variasi variabel terikat (dependent variable) yang dipengaruhi

oleh variasi variabel bebas (independent variable). Pengukuran besarnya

persentase kebenaran dari uji regresi tersebut dapat dilihat melalui nilai

koefisien determinasi multiple R2 (koefisien determinan mengukur

proporsi dari variasi yang dapat dijelaskan oleh variabel bebas).

Apabila nilai R2 suatu regresi (mendekati satu), maka semakin baik

regresi tersebut dan semakin mendekati nol, maka variabel independen

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Pasar Modal Di Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal

atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun

1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda

untuk kepentingan pemerintah kolonial atau VOC. Perkembangan pasar modal

Indonesia mengalami pasang dan surut, seirama dengan perjalanan Negara

Indonesia. Pada zaman penjajahan Belanda, misalnya, pasar modal Indonesia

pernah mengalami pasang. Kemudian, seiring dengan berakhirnya kekuasaan

Belanda di Indonesia, pasar modal juga mengalami kemunduran. Selanjutnya, saat

negara Indonesia mengalami kemelut (termasuk kesulitan ekonomi), pada tahun

1960-an, pasar modal juga tidak bisa menunjukkan aktivitas yang baik. Catatan

terakhir menunjukkan, pasar modal Indonesia mengalami masa pasang ketika

pembangunan ekonomi yang dilakukan sejak Orde Baru mulai menunjukkan hasil

pada ahir tahun 1980-an. Pada tahun 1997, ekonomi Indonesia dilanda krisis

moneter yang menyebabkan pasar modal juga terkena imbasnya.

Kegiatan perdagangan saham sudah ada sejak jaman penjajahan Belanda,

yaitu ketika nama Indonesia masih Hindia Belanda. Kegiatan perdagangan efek

di Batavia (sekarang Jakarta) dimulai pada tanggal 14 desember 1912, Surabaya

Kegiatan ini ditutup ketika Perang Dunia II berlangsung (1940). Pada waktu itu,

perdagangan efek tidak terorganisasi dengan baik sehingga sulit untuk

mendapatkan data historis tentang kemajuan perdagangan.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Bursa

efek Indonesia memaparkan tentang perkembangan pasar modal di Indonesia

dalam situsnya

1. 14 Desember 1912: Bursa efek pertama di Indonesia dibentuk di Batavia oleh

pemerintah Hindia Belanda.

2. 1914-1918: Bursa efek di Batavia ditutup selama Perang Duni I.

3. 1925-1942: Bursa efek di Jakarta dibuka kembali bersama dengan bursa efek

di Semarang dan Surabaya.

4. Awal tahun 1939: Karena isu politik (Perang Dunia II) bursa efek di

Semarang dan Surabaya ditutup.

5. 1942-1952: Bursa efek di Jakarta di Jakarta ditutup kembali selama Perang

Dunia II.

6. 1952: Bursa efek di Jakarta diaktifkan kembali dengan Undang-Undang

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman

(Lukman Wiradinata) dan Menteri Keuangan (Prof. DR. Sumitro

Djojohadikusumo). Instrumen yang diperdagangkan adalah Obligasi

7. 1956: Program nasionalisasi perusahaan Belanda, bursa efek mengalamai

kelesuan.

8. 1956-1977: Perdagangan di bursa efek mengalami kevakuman.

9. 10 Agustus 1977: Bursa efek diresmikan kembali oleh Presiden Suharto.

Bursa Efek Jakarta (BEJ) dijalankan BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus diperingati sebagai hari berdirinya Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT

Semen Cibinong sebagai emiten pertama.

10. 1977-1987: Perdagangan di bursa efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan

dibandingkan instrument pasar modal.

11. 1987: Pemerintah mengeluarkan Paket Des 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum

dan investor asing menanamkan modal di Indonesia.

12. 1988-1990: Paket deregulasi dibidang perbankan dan pasar modal

diluncurkan. Pintu Bursa Efek Jakarta (BEJ) terbuka untuk asing. Aktivitas

bursa terlihat meningkat.

13. 2 Juni 1988: Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE) sedangkan organisasinya

terdiri dari broker dan dealer.

14. Desember 1988: Pemerintah mengeluarkan Paket Des 88 (PAKDES 88) yang

memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan

15. 16 Juni 1989: Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16. 13 Juli 1992: Swastanisasi Bursa Efek Jakarta (BEJ). BAPEPAM berubah

menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai hari

berdirinya Bursa Efek Jakarta.

17. 22 Mei 1995: Sistem otomasi perdagangan di BEJ dilaksanakan dengan

sistem komputer JATS (Jakarta Automated Trading Systems).

18. 10 November 1995: Pemerintah mengeluarkan Undang-Undang No. 8 Tahun

1995 tentang pasar modal yang diberlakukan mulai Januari 1996.

19. 1995: Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20. 2000: Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21. 2002: Bursa Efek Jakarta (BEJ) mulai mengaplikasikan system perdagangan

jarak jauh (remote trading).

22. 2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah menjadi Bursa Efek Indonesia (BEI).

23. 2 Maret 2009: Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

4.1.2 Gambaran Umum Perusahaan Barang Konsumsi 1. PT Tiga Pilar Sejahtera Food Tbk

PT Tiga Pilar Sejahtera Food Tbk (AISA) didirikan pada tanggal 26 Januari 1990 dengan nama PT Asia Intiselera. Perusahaan mulai beroperasi secara

komersial pada tahun 1990.Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan Perusahaan meliputi usaha bidang perdagangan, perindustrian,

peternakan, perkebunan, pertanian, perikanan dan jasa. Sedangkan kegiatan usaha

entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie

kering, mie instan dan bihun, snack, industri biskuit, permen, perkebunan kelapa

sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras.

Kantor pusat Perusahaan berada di Jakarta. Lokasi pabrik mie kering,

biskuit dan permen terletak di Sragen, Jawa Tengah. Usaha perkebunan kelapa

sawit terletak di beberapa lokasi di Sumatera dan Kalimantan. Usaha pengolahan

dan distribusi beras terletak di Cikarang, Jawa Barat dan Sragen, Jawa Tengah.

Pada tanggal 14 Mei 1997, Perusahaan memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Saham Perdana 45 juta saham

dengan nilai nominal Rp500,- per saham dan Harga Penawaran Rp950,- kepada masyarakat. Pada tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan

pada Bursa Efek Indonesia (BEI).

PT Delta Djakarta Tbk (DLTA) didirikan tanggal 15 Juni 1970 dan

memulai kegiatan usaha komersia

pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat.

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij.

Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa

kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970.

DLTA merupakan salah satu anggota dari San Miguel Group, Filipina.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DLTA yaitu

terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan

merek “Anker”, “Carlsberg”, “San Miguel”, “San Mig Light” dan “Kuda Putih”.

DLTA juga memproduksi dan menjual produk minuman non-alkohol dengan

merek “Sodaku”.

Pada tahun 1984, DLTA memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham(IPO) Perusahaan kepada masyarakat sebanyak 347.400 dengan nilai nominal Rp1.000,- per saham dengan

harga penawaran Rp2.950,- per saham. Saham-saham tersebut dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 27 Februari 1984.

3. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur merupakan salah satu perusahaan yang

cikal bakalnya berasal dari PT Sarimi Asli Jaya pada tahun 1984 yang kemudian

bergabung dengan PT Sanmaru Food Manufacturing tahun 1984, PT Supermi

Indonesia pada tahun 1986 dan berhasil mengakuisisi PT Sari Pangan Nusantara

pada tahun 1989 yang kemudian berganti nama menjadi PT Pangan Jaya

Intikusuma pada tahun 1990 yang diprakarsai oleh Sudono Salim. Hingga

kemudian pada tahun 1994 PT Pangan Jaya Intikusuma berganti nama menjadi PT

Indofood Sukses Makmur Tbk.

Satu tahun kemudian PT Indofood Sukses Makmur Tbk berhasil

mengakuisisi sebuah perusahaan tepung skala nasional bernama Bogasari yang

dikenal dengan berbagai produk-produk unggulan diantaranya adalah tepung

beras Rosebrand, tepung terigu Kunci Biru, Segitiga Biru, Cakra Kembar,

Lencana Emas dan masih banyak lagi produk-produk unggulan dari Bogasari

lainnya.

PT Indofood Sukses Makmur Tbk sendiri pada saat ini memiliki lebih dari

40 produk yang terbagi menjadi beberapa segmentasi dan divisi, diantaranya

yaitu:

1. Divisi Makanan Ringan (snack) dengan produk Chitato, Chiki, JetZ,

Qtela, Cheetos, Lays dan Trenz.

2. Divisi Mie Instan (noodles) dengan produk Indomie, Supermi, Sarimi,

Sakura, Pop Mie, Pop Bihun

3. Divisi Susu (dairy) dengan produk Indomilk, Cap Enaak, Tiga Sapi,

4. Divisi Penyedap Makanan (seasoning) dengan produk Bumbu Racik,

Freiss, Sambal Indofood, Kecap Indofood, Maggi, Piring Lombok,

Bumbu Instant Indofood

5. Divisi Nutrisi dan Susu Formula (nutrition) dengan produk Promina

dan SUN

6. Divisi Kemasan (packing)

Pada tahun 2005 PT Indofood Sukses Makmur Tbk membentuk

perusahaan kerjasama bersama dengan

sebuah perusahaan yang bergerak dibidang perkebunan di wilayah Kalimantan

Barat yang kemudian diikuti oleh kepemilikan saham perusahaan Pacsari Pte yang

bergerak di bidang perkapalan sebesar 55% pada tahun 2006.Hingga tahun 2012

semester pertama, PT Indofood Sukses Makmur Tbk telah tercatat memiliki

penghasilan yang mencapai sebesar Rp 24,58 Trilyun atau naik sebesar 12,5%

pada tahun sebelumnya yang berkisar antara Rp 21 Trilyun. Dengan visi dan misi

menjadi salah satu perusahaan penghasil pangan terbesar, PT Indofood Sukses

Makmur Tbk kini telah bertransformasi menjadi salah satu perusahaan pangan

dengan penghasilan terbesar di Indonesia.

4. PT Multi Bintang Indonesia Tbk

PT Multi Bintang Indonesia Tbk

nama N.V. Nederlandsch Indische Bierbrouwerijen dan mulai beroperasi secara

komersial pada tahun 1929. Kantor pusat MLBI berlokasi di Talavera Office Park

pabrik berlokasi di Jln. Daan Mogot Km.19, Tangerang 15122 dan Jl. Raya

Mojosari – Pacet KM. 50, Sampang Agung, Jawa Timur.

MLBI adalah bagian dari Grup Asia Pacific Breweries dan Heineken,

dimana pemegang saham utama adalah Fraser & Neave Ltd. (Asia Pacific

Breweries) dan Heineken N.V. (Heineken) Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan MLBI beroperasi dalam industri bir dan

minuman lainnya.

Pada tahun 1981, MLBI memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham (IPO) MLBI kepada masyarakat sebanyak 3.520.012 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp1.570,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 15 Desember 1981.

5. PT Mayora Indah

PT Mayora Indah Tbk merupakan salah satu perusahaan produksi

pangan di Indonesia yang telah hadir sejak 17 Februari 1977. Semenjak

beberapa dekade, PT Mayora Indah Tbk yang awalnya hanya merupakan

industri biskuit rumahan telah bertransformasi menjadi sebuah perusahaan

besar dan berkembang pesat dengan merk-merk makanan yang dikenal baik

oleh masyarakat dan begitu laris di pasaran.

PT Mayora Indah Tbk yang merupakan produsen dari merk-merk

terkenal seperti minuman energi Energen, kopi Torabika, Astor, permen