TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PROSES PEMBERIAN KEPUTUSAN PERSETUJUAN ANGSURAN ATAS UTANG PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN

POLONIA O L E H

NAMA : ANTOMI TAMPUBOLON NIM : 112600027

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas rahmat dan kasih karuniaNya sehingga penulis dapat menyelesaikan Tugas akhir ini yang berjudul “PROSES PEMBERIAN KEPUTUSAN ANGSURAN ATAS UTANG PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA”.

Penulis Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat guna menyelesaikan Studi pada program Diploma III Jurusan Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Penulis menyadari bahwa masih banyak terdapat kekurangan dalam penyusunan Tugas Akhir ini, oleh sebab itu dengan segalah kerendahan hati, penulis mengharapkan kritik dan saran yang membangun dari semua pihak, sehingga nantinya Tugas Akhir ini dapat bermanfaat bagi semua.

Selama menyelesaikan Tugas Akhir ini penulis banyak memperoleh bantuan dan partisipasi dari berbagai pihak. Untuk itu pada kesempatan ini dengan segala kerendahan hati serta rasa hormat, penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, Msi selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Universitas Sumatera Utara

3. Ibu Arlina, SH,M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

4. Bapak Ramot M.J Simarmata, S.ST, M.A, selaku Dosen Pembimbing yang telah memberikan arahan, serta dorongan kepada penulis.

5. Seluruh Staff Pengajar atau Dosen dan Karyawan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

6. Bapak Tanda Pangaribuan, SE.,AK.,M.M, selaku Kepala KPP Pratama Medan Polonia yang telah memberikan kesempatan kepada penulis untuk melakukan riset pada KPP Pratama Medan Polonia.

7. Bapak Ganes Harsono, S.H, selaku Kepala Seksi Penagihan serta seluruh staf pegawai pada Seksi Penagihan yang telah membantu penulis dalam penyediaan dan pengumpulan data.

8. Teristimewa kepada keluarga besar saya khususnya Orang Tua saya tercinta Wesly Tampubolon dan Elmina Situmorang, serta saudara-saudaraku abang dan kakak yang telah memberikan Doa, semangat dan dukungan dalam penyelesaian tugas akhir ini.

10. Seluruh teman-teman Stambuk 2011 Jurusan DIII Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara, Terima kasih atas kebersamaannya selama ini.

Akhir kata penulis berharap semoga laporan ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juli 2014 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI...i

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)…………..1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)...3

C. Uraian Teoritis...6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)...9

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)...9

F. MetodePengumpulan Data...11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)………...12

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia………...14

C. Logo Kantor Pelayanan Pajak Pratama Medan Polonia dan

Arti Logo...18

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia………19

E. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia...22

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Timbulnya Utang Pajak...26

B. Tindakan Penagihan Paajak………...27

C. Angsuran Pembayaran Utang Pajak...28

1. Dasar Hukum Angsuran Pajak...28

2. Utang Pajak yang diperbolehkan Mengangsur...29

3. Wewenang Memberikan Persetujuan Angsuran Atas Utang Pajak………...…………...30

4. Jangka Waktu Angsuran………...…31

5. Tata Cara Mengangsur Pembayaran Utang Pajak……...31

6. Alur dan Jadwal Proses Permohonan Angsuran Atas Utang Pajak...36

BAB IV : ANALISIS DATA DAN EVALUASI

A. Target dan Realisasi Pencairan Tunggakan Pajak Pada

KPP Pratama Medan Polonia...38 B. Jumlah Wajib Pajak Yang Mengajukan Permohonan

Angsuran di KPP Pratama Medan Polonia………..39 C. Persyaratan Mengajukan Permohonan Untuk Memperoleh

Persetujuan Angsuran Atas Utang Pajak………39 D. Prosedur Pelaksanaan Permohonan Angsuran Atas Utang

Pajak………...…41 E. Kendala Dalam Proses Permohonan Angsuran Atas Utang

Pajak………...………43

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan...45

B. Saran………...47

DAFTAR BAGAN

Halaman

I Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia…………..21

DAFTAR TABEL

Halaman

I Pencapaian Target Pencairan Tunggakan Pajak Tahun

2011 – 2013 Pada KPP Pratama Medan Polonia……….37 II Pencapaian Target Pencairan Tunggakan Pajak Triwulan I

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Akhir-akhir ini dan mungkin kedepan, pemberitaan soal pajak di media-media masih hangat, apalagi tingkat kesadaran masyarakat Indonesia dalam melakukan pembayaran pajak sebagai alasan meningkatnya utang pemerintah Indonesia.pemerintah terpaksa menambah utang guna memenuhi dana yang diperlukan untuk belanja negara. Utang kita makin naik karena masih banyak yang tidak bayar pajak. Sementara belanjanya banyak untuk bangun infrastruktur.Indonesia saat ini berada dalam posisi untuk mengejar ketertinggalannya dari negara-negara tetangganya.Bila melihat kondisi Indonesia saat ini, masih banyak sekali ketertinggalan, terutama dalam bidang infrastuktur.Sebagai catatan, utang pemerintah Indonesia hingga Oktober 2013 mencapai Rp2.276,98 triliun. Bila dilihat secara years to date, jumlah utang ini terus mengalami kenaikan hingga mencapai 15,13% dibandingkan akhir tahun 2012 senilai Rp1.977,71 triliun.

dengan periode yang tahun lalu realisasi pendapatan naik 4,9%. Selain penerimaan pajak, pada awal tahun ini Kementerian Keuangan juga mengatur kinerja penerbitan surat utang. Sampai awal Februari penerbitan surat utang sudah mencapai Rp 80,95 triliun atau 39,5% dari target 2014 sebesar Rp 205,07 triliun.

Berdasarkan fakta diatas, pemerintah dalam hal ini Direktorat Jenderal Pajak (Dirjen Pajak) sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah ditetapkan dalam APBN.Sehingga aparat pajak harus aktif dalam melaksanakan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari Wajib Pajak agar Wajib Pajak mematuhi peraturan yang telah ditentukan dalam Undang-Undang Perpajakan.Untuk meningkatkan penerimaan pajak, pemerintah telah berulangkali melakukan pembaharuan Undang-Undang Perpajakan.Dahulu sebelum adanya tax reform, Indonesia menganut sistem official assessmentlalu diadakan tax reform dimana sistem official assessment diganti menjadi self assessment.

terutang dan disampaikan kepada Dirjen Pajak.Dirjen Pajak akan mengambil keputusan untuk mengabulkan atau menolak, menurut Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008 Tentang Tata Cara Pemberian Angsuran dan Penundaan Pembayaran Pajak.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui dan mendalami bagaimana proses pemberian keputusan persetujuan angsuran atas utang pajak. Oleh karena itu penulis memilih Kantor Pelayanan Pajak Pratama Medan Polonia sebagai tempat penelitian yang hasilnya akan dituangkan dalam skripsi minor yang diberi judul:

“Proses Pemberian Keputusan Persetujuan Angsuran Atas Utang Pajak Pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui bagaimana pelaksanaan proses pemberian keputusan persetujuan angsuran atas utang pajak pada KPP Medan Polonia.

1.2 Untuk mengetahui pemenuhan persyaratan yang harus diketahui dalam proses pemberian angsuran atas utang pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

a. Untuk memperdalam wawasan dalam bidang perpajakan, khususnya tentang proses pemberian keputusan persetujuan angsuran atas utang pajak.

b. Melatih, menguji, meningkatkan dan mengembangkan kemampuan berpikir mahasiswa serta menerapkan teori

c. Meningkatkan keterampilan mahasiswa dalam melaksanakan kegiatan PKLM dan mahasiswa dapat mengaplikasikannya dengan baik dalam melaksanakan tugas-tugas yang berhubungan dengan sosial, ilmu pengetahuan, dan teknologi.

d. Dapat menjadi wadah bagi mahasiswa untuk mempersiapkan diri untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan dan pengalaman-pengalaman dunia kerja dalam melaksanakan PKLM ini.

e. Meningkatkan kemampuan penulis dalam berfikir dan memahami permasalahan penagihan pajak serta dapat menerapkan ilmu pengetahuan yang diperoleh melalui penulisan laporan PKLM ini.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

khususnya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

b. Mendapat masukan dan saran untuk perbaikan sistem kerja, terutama menyangkut proses pemberian keputusan persetujuan angsuran atas utang pajak.

c. Meningkatkan hubungan antara dunia usaha dengan dunia pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

d. Dapat melihat perkembangan ilmu pengetahuan yang dimiliki dan juga akan tercipta kerja sama yang baik antara mahasiswa yang melaksanakan PKLM.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU. a. Dapat meningkatkan hubungan kerja sama antara Program Studi

Diploma III Administrasi Perpajakan FISIP USU dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

b. Dapat memperkenalkan Sumber Daya Manusia (SDM) yang terdapat di Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

C. Uraian Teoritis 1. Defenisi pajak

Menurut Mr. Dr. NJ. Feldmann dalam buku De Over Heidsmiddlen van Indonesian (tercemahan) : “pajak adalah prestasi yang dipaksakan sepihak oleh dan terutangkepada pengusaha (menurut norma-norma yang ditetapkannya secaraumum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (waluyo,2011 : 2).sedangkanUndang-Undang Nomor 16 Tahun 2009 Pasal 1 Ayat (1) tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah Kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran Rakyat. 2. Utang pajak

Utang pajak adalah pajak yang masih harus di bayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantim dalam surat ketetapan pajak atau sejenisnya berdasarkan ketentuan praturan perundang-undangan perpajakan pasal 1 ayat (8)undang-undang tentang penagihan dengan surat paksa.

3. Penagihan pajak

dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, membertitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan Penyitaan, melaksanakan Penyanderaan, menjual barang yang telah disita.

4. Dasar penagihan pajak.

Berdasarkan ketentuan perundang-undangan perpajakan, dasar penagihan pajak terdiri dari:

4.1 Surat Tagihan Pajak (STP).

Surat tagihan pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga atau denda.

4.2 Surat Ketetapan Pajak Kurang bayar (SKPKB).

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

4.3 Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan sebelumnya.

4.4 Keputusan Keberatan.

pihak ketiga yang diajukan wajib pajak, disamping jumlah pajak yang masih harus dibayar bertambah.

4.5 Keputusan Banding.

Keputusan Banding adalah keputusan atas peradilan pajak atas banding terhadap surat keputusan keberatan yang diajukan wajib pajak, disamping jumlah pajak yang harus dibayar bertambah.

4.6 Keputusan Peninjauan Kembali.

Keputusan Peninjauan Kembali adalah Putusan atas permohonan peninjauan kembali yang diajukan oleh wajib pajak atau oleh Direktorat Jendral Pajak (DJP) terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak, disamping jumlah pajak yang masih harus dibayar bertambah.

4.7 Surat Keputusan Pembetulan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Yang menjadi ruang lingkup PKLM pada KPP Pratama Medan Polonia khususnya pada seksi penagihan, dalam hal ini penulis ingin mendapat serta mempelajari data tentang :

1. Proses pemberian keputusan persetujuan angsuran atas utang pajak di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Pemenuhan persyaratan dalam proses pemberian keputusan angsuran atas utang pajak.

3. Kendala-kendala yang dihadapi dalam permohonan angsuran atas utang pajak.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut : 1. Tahap Persiapan.

Dalam tahap ini penulis melakukan berbagai persiapan yang menyangkut PKLM, mulai dari mengajukan judul, penentuan judul dan tempat PKLM, mencari bahan untuk membuat proposal, serta konsultasi dengan dosen.

2. Studi Literatur.

Pajak, dan artikel ilmiah maupun literature serta data-data lain yang berhubungan dan memiliki keterkaitan dengan pembahasan dari PKLM.

3. Observasi Lapangan.

Dalam tahap ini penulis melakukan pengamatan pada objek praktik kerja lapangan mandiri untuk mencari data–data serta informasi dan meninjau secara langsung kondisi tempat pelaksanaan kegiatan untuk mengetahui bagaimana proses pemberian keputusan persetujuan atas utang pajak di KPP Pratama Medan Polonia.

4. Pengumpulan Data.

Pada tahap ini penulis mengumpulkan data yang terdiri dari :

4.1 Data Primer : Data yang diperoleh dari pihak-pihak yang berkompeten terkait dengan judul laporan PKLM dalam hal ini pegawai yang bertugas di Seksi Penagihan yang mengetahui tentang objek kajian PKLM.

5. Analisi Data dan Evaluasi.

Setelah penulis memperoleh data dan informasi yang diperlukan, penulis akan menganalisa dan mengevaluasi data yang kemudian akan diinterpretasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Untuk menyimpulkan data dan informasi yang di perlukan dalam PKLM ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Wawancara.

Yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan responden atau orang yang diwawancara dengan responden atau orang yang diwawancarai. Dan dalam hal ini penulis mengajukan pertanyaan langsung kepada pegawai yang bertugas di seksi penagihan.

2. Daftar Observasi.

Yaitu menghimpun data penelitian melalui pengamatan penelitian dengan cara pengamatan dan pencatatan tentang gejala-gejala yang diamati, melalui observasi peneliti akan memperoleh informasi/data yang tidak mungkin bisa dihimpun dari wawancara. Dalam metode ini penulis langsung turun kelapangan peninjauan, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas.

Studi dokumentasi dengan mempelajari buku atau literatur, hasil-hasil penelitian, meminta dokumen atau data-data pendukungyang berhubungan dengan laporan PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

Dalam pembahasan penilisan laporan ini, penulis menyajikan pembahasan laporan ini ke dalam 5 (lima) bab. Yang menjadi sistematika dalam penyusunan laporan PKLM adalah sebagai berikut :

BAB I : PENDAHULUAN.

Dalam bab ini penulis memberikan gambaran mengenai keseluruhan isi dari laporan. Bab ini berisikan latar belakang PKLM, Uraian Teoritis, Ruang Lingkup PKLM, Metode PKLM, Metode Pengumpulan Data dan Sistematika Penulisan Laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI.

Dalam bab ini penulis menguraikan secara singkat mengenai sejarahUmum Kantor Pelayan Pratama Medan Polonia, visi dan misi, tujuanKantor Pelayan Pajak Pratam Medan Polonia, struktur organisasi,serta

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI.

Dalam bab ini penulis menjelaskan data yang mengenai timbulnya utang pajak,tindakan penagihan pajak, dasar hukum angsuran, utang pajak yang diperbolehkan untuk di angsur,wewenang, tata cara proses persetujuan angsuran atas utang pajak, pengangsuran pembayaran utang pajak, serta contoh perhitungan pengenaan sanksi administrasi berupa bunga.

BAB 1V : GAMBARAN DATA PERAKTIK KERJA LAPANGAN MANDIRI.

Dalam bab ini penulis akan menganalisa data yang diperoleh, serta menganalisa masalah yang timbul serta alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah, serta menganalisa data untuk menjawab perumusan masalah.

BAB V :KESIMPULAN DAN SARAN.

dalam bab ini berisikan kesimpulan dan saran. Dimana dalam bab ini disimpulkan uraian-uraian dari bab-bab sebelumnya dan saran yang mungkin dapat digunakan untuk mengatasi masalah yang ada.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak dinamakan Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat Jenderal Pajak Departemen Keuangan Republik Indonesia. Tahun 1976 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan. b. Kantor Inspeksi Pajak Medan Utara. c. Kantor Inspeksi Pajak Siantar.

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring

dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya

tambahan kantor untuk melayani masyarakat di dalam membayar pajak. Oleh karena

itu didirikan Kantor Inspeksi Pajak Medan Barat.

struktur direktorat Jenderal Pajak yang mencakup Reorganisasi Kantor Inspeksi Pajak diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 443/KMK.03/2002 tanggal 26 Februari 2002dibentuk Kantor Pelayanan Pajak Medan Polonia yang merupakan pecahan dari Kantor Pelayanan Pajak Medan Barat yang terletak di Jl. Suka Mulia.Kantor Pelayanan Pajak adalah Instansi Direktorat Jenderal Pajak yang berada di bawah Kepala Kantor Wilayah, dengan tujuan untuk mengembangkan kantor wilayah kerja.

Sesuai dengan Surat Edaran No.SE-19/PJ/2007 tentang Persiapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jendral Pajak (DJP) dan pembetulan Kantor Pelayanan Pajak Pratama seluruh Indonesia tahun 2007-2008.Kantor Pelayanan Pajak Pratama adalah jenis Kantor Pelayanan Pajak sebagaimana terdapat pada Peraturan Menteri Keuangan Nomor 132/PMK/2006.

Pada tanggal 27 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep- 95/PJ/2008 Kantor Pelayanan Pajak Medan Polonia berubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia.

Wilayah kerja Kantor Pelayanan Pajak Medan Polonia Mencakup lima kecamatan, yaitu :

3. Kecamatan Medan Maimun 4. Kecamatan Medan Baru 5. Kecamatan Medan Johor

Dilakukan perubahan untuk meningkatkan mutu pelayanan kepada Wajib Pajak.

B. Visi, Misi, dan Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

1. Visi Kantor Pelayanan Pajak Pratama Medan Polonia

Visi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah mewujudkan pelayanan pajak yang professional dengan kinerja yang baik dan yang dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah DJP Sumatera Utara I.

2. Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Misi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah untuk miningkatkan penerimaan dan pendapatan Negara melalui Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Informasi yang baik dan senantiasa memperbaharui diri sesuai perkembangan aspirasi dan tata tertib administrasi.

3. Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

a. Pengumpulan dan pengolahan data, penyampaian informasi perpajakan, pengamatan potensi perpajakan, dan ekstensifikasi perpajakan.

b. Penelitian dan Penatausahaan Surat Pemberitahuan (SPT) Tahunan, Surat Pemberitahuan (SPT) masa berkas Wajib Pajak.

c. Pengawasan Pembayaran masa Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya.

d. Penatausahaan Piutang Pajak, penerimaan, penghasilan, penagihan, penyelesaian kekerabatan, penetausahaan banding dan penyelesaian restitusi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya.

e. Terwujudnya Peleyanan Prima.

f. Meningkatnya Kegiatan Intensifikasi dan ekstensifikasi.

g. Meningkatnya kualitas Sumber Daya Manusia (SDM) melalui pendidikan dan pelatihan yang intensif.

h. Terselenggaranya Sistem Administrasi Perpajakan yang modern i. Terkoordinasinya kegiatan pengamanan penerimaan negara. j. Pemeriksaan sederhana dan penerimaan sanksi perpajakan. k. Penerbitan Surat Ketetapan Pajak.

n. Penyuluhan dan konsultasi perpajakan.

o. Pelaksanaan administrasi Kantor Pelayanan Pajak (KPP).

C. Logo Kantor Pelayanan Pajak Pratama Medan Polonia dan Arti Logo

Dalam menentukan logo, tentu saja instansi yang bersangkutan memilika pertimbangan-pertimbangan khusus, apalagi instansi kepemerintahan seperti Kantor Pelayanan Pajak Pratama Medan Polonia yang menggunakan logo Direktorat Jendral Pajak sebagai logo perusahaan, dikarenakan seluruh Kantor Pelayanan Pajak Pratama berada di bawah naungan Direktorat Jendral Pajak. Adapun logo dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut

Keterangan :

1. Tulisan yang berbunyi “Naga Dana Rakca” artinya penghimpunan Negara. 2. Bentuk padi melambangkan kemakmuran.

3. Bentuk kapas melambangkan bersih.

Jadi dapat disimpulkan bahwa lambing Menteri Keuangan memiliki makna, yaitu : “Menteri Keuangan yang bertugas sebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia.

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia

Struktur organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.Tujuannya adalah untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diinginkan secara maksimal.

Berdasarkan perturan Menteri Keuangan Republik Indonesia Nomor 55/PMK/01/2007, struktur organisasi dan penjabaran tugas Kantor Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut :

1. Sub Bagian Umum 2. Seksi Ekstensifikasi

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Penagihan

5. Seksi Pelayanan

6. Seksi Pemeriksaan dan Kepatuhan Internal 7. Seksi fungsional

10.Seksi Pengawasan dan konsultasi III 11.Seksi Pengawasan dan konsultasi IV

Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Polonia terdiri dari :

1. Kepala Kantor : 1 orang

2. Kepala Seksi : 10 orang

3. Supervisior : 2 orang

4. Account Representative : 27 orang

5. Fungsional : 13 orang

6. Pelaksana : 42 orang

E. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan, maka pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut :

1. Sub Bagian Umum

Memiliki tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah, tangga serta perlengkapan.

Sub bagian umum terdiri dari :

1.1 koordinator Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu urusan tata usaha, kepegawaian, dan laporan.

1.2 Koordinator Pelaksanaan Keuangan yang bertugas membantu keuangan. 1.3 Koordinator Pelaksanaan Rumah Tangga yang bertugas membantu urusan

rumah tangga dan perlengkapan.

2. Seksi Ekstensifikasi

Memiliki tugas dalam hal pelaksanaan dan penatausahaan pengamatan potensi

3. Seksi Pengolahan Data dan Informasi

Memiliki tugas dalam hal pengumpulan, pengelolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaam perpajakan, pengalokasian dan penatausahaan bagi bagi hasil Pajak Bumi dan Bangunan (PBB) sektor pertambangan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-filling dan penyiapan laporan kinerja. Fungsi dari pengumpulan dan pengolahan data adalah ekstensifikasi pajak, pengalihan informasi, dan pengalihan potensi pajak. Seksi Pengolahan Data dan Informasi terdiri dari :

3.1 Koordinator Pelaksana Pengolahan Data dan Informasi I yang bertugas membantu melaksanakan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

3.2 Koordinator Pelaksanaan Pengolahan Data dan Informasi II yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis komputer. 3.3 Koordinator Pelaksanaan Pengolahan Data dan Informasi III yang

bertugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak.

4. Seksi Penagihan

Seksi Pengagihan terdiri dari :

4.1 Kordinator Pelaksana Pemeriksaan Tata Usaha Piutang Pajak yang bertugas membantu urusan piñatausahaan piutang pajak, usulan penghapusan piutang pajak, penundaan, dan angsuran.

4.2 Koordinator pelaksanaan Penagihan Aktif yang bertugas membantu penyiapan Surat Teguran, Surat Paksa, Surat Perintah melaksanakan penyitaan, Usulan Lelang, dan dukungan penagihan lainnya.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordnasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pemeriksaan dan Keputusan Internal

Memiliki tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Fungsional

Pratama Medan Polonia. Dalam melaksanakan pekerjaannya Pejabat Fungsional Pemeriksaan Pajak berkoordinasi dengan Seksi Pemeriksaan dan Kepatuhan Internal

8. Seksi Pengawasan dam Konsultasi

BAB III

GAMBARAN DATA

PRAKTIK KERJA LAPANGAN MANDIRI

A. Timbulnya Utang Pajak

Utang pajak dapat timbul apabila telah adanya peraturan yang mendasar dan telah terpenuhinya atau terjadi suatu Taatbestand (sasaran perpajakan) yang terdiri dari : keadaan-keadaan tertentu, peristiwa, atau perbuatan tertentu. Tetapi yang paling sering terjadi karena keadaan, seperti pajak-pajak yang sangat penting yaitu atas suatu penghasilan atau kekayaan, dikenakan atas keadaan-keadaan ekonomis Wajib Pajak yang bersangkutan walaupun keadaan itu dalam kebanyakan hal timbulnya karena perbuatan-perbuatannya. tapi keadaan wajib pajak yang menimbulkan utang wajib pajak itu sendiri.

Apabila melihat timbulnya utang pajak, ada 2 ajaran yang mengatur tentang timbulnya utang pajak tersebut, yaitu :

1. Ajaran Formal.

2. Ajaran Material.

Utang pajak timbul karena berlakunya undang-undang sekaligus dipenuhi syarat subjek dan syarat objek.“Dengan sendirinya” artinya bahwa untuk timbulnya utang pajak tidak diperlukan campur tangan dari pejabat pajak, asal syarat-syarat yang ditentukan oleh undang-undang telah terpenuhi.Sesorang di kenai pajak karena suatu keadaan dan perbuatan.Ajaran ini diterapkan pada

self assessment system.

B. Tindakan Penagihan Pajak

Tindakan Penagihan Pajak dilakukan apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut:

1. Surat Teguran

Utang pajak yang tidak dilunasi setelah lewat 7 hari dari tanggal jatuh tempo pembayaran, akan diterbitkan Surat Teguran.

2. Surat Paksa

3. Surat Sita

Utang pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan oleh Jurusita Pajaktidak dilunasi, Jurusita Pajak dapat melakukan tindakan penyitaan, dengan dibebani biayapelaksanaan Surat Perintah Melakukan Penyitaan sebesar Rp 100.000,00 (seratus ribu rupiah).

4. Lelang

Dalam jangka waktu 14 (empat belas) hari setelah tindakan penyitaan, utang pajakbelum juga dilunasi akan dilanjutkan dengan pengumuman lelang melalui media massa.Penjualan secara lelang melalui Kantor Lelang Negara terhadap barang yang disita, dilaksanakanpaling singkat 14 (empat belas) hari setelah pengumuman lelang. Dalam hal biaya penagihanpaksa dan biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama-sama denganbiaya iklan untuk pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan.

Dengan CatatanBarang dengan nilai paling banyak Rp.20.000.000,- tidak harus diumumkan melalui media massa.

C. Angsuran Pembayaran Utang Pajak 1. Dasar Hukum Angsuran Pajak

Nomor 16 tahun 2009.

1.2 Pasal 8 ayat (1) Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Pajak sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun 2000.

1.3 Pasal 9 sampai dengan Pasal 12 Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tanggal 28 Desember 2007, sebagaimana terakhir telah diubahPeraturan Menteri Keuangan Nomor 80/PMK.03/2010 tanggal 5 April 2010 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuam Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak, serta Tata Cara Pengansuran dan Penundaan Pembayaran Pajak. 1.4 Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008 tanggal 24

September 2008 tentang Tata Cara Pemberian Angsuran atau Penundaan Pembayaran Pajak.

2. Utang Pajak yang diperbolehkan Mengangsur

Ada 2 jenis utang pajak yang bisa dimohon untuk diangsur pembayarannya, yaitu :

Peninjauan Kenbali, dan PPh Pasal 29 yang menyebabkan jumlah pajak yang harus di bayar bertambah.

2.2 Kekurangan pembyaran pajak yang terutang berdasarkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan atau biasa disebut PPh Pasal 29.

3. Wewenang Memberikan Persetujuan Angsuran Atas Utang Pajak

Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran yang terutang berdasarkan SPT Tahunan PPh paling lama 12 bulan, yang pelaksanaannya diatur dengan berdasarkan Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 sebagaimana terakhir telah diubah PMK-80/PMK.03/2010 dan PER-38/PJ/2008.

Wajib Pajak yang diperbolehkan mengangsur pembayaran utang pajaknya adalah :

3.1 Wajib Pajak mengalami kesulitan likuiditas.

Wajib Pajak harus melampirkan neraca akhir bulan atau setidak-tidaknya melampirkan posisi kas, bank dan utang jangka pendek yang menunjukan utang jangka pendek lebih besar dari saldo kas dan bank.

(force majeure), antara lain rekening bank di blokir, kena bencana alam, dan lain-lain.

4. Jangka Waktu Angsuran

Dalam hal permohonan Angsuran atas utang pajaknyaditerima, maka Kepala Kantor Pelayanan Pajak atas nama Direktorat Jendral Pajak Menerbitkan Surat Keputusan Angsuran Pembayaran Pajak dengan masa angsuran :

4.1 paling lama 12 (dua belas) bulan sejak diterbitkannya Surat Keputusan Persetujuan Angsuran Pembayaran Pajak dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan, untuk permohonan angsuran atas utang pajak berupa pajak yang masih harus dibayar atau;

4.2 paling lama sampai dengan bulan terakhir Tahun Pajak berikutnya, untuk permohonan angsuran atas kekurangan pembayaran utang pajak berupa pajak yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan.

Dalam hal permohonan angsuran ditolak, maka Kepala Kantor Pelayanan Pajak menerbitkan Surat Keputusan Penolakan Angsuran.

5. Tata Cara Mengangsur Pembayaran Utang Pajak 5.1 Pengajuan Permohonan Angsuran Utang Pajak

mengangsur atau menunda pembayaran pajak yang masih harus dibayar dalam Surat Tagihan Pajak STP, SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang terutang bertambah, serta PPh Pasal 29 yang masih harus dibayar dalam SPT Tahunan PPh, kepada Direktur Jenderal Pajak.

5.2 Penelitian.

Atas permohonan yang diajukan, dilakukan penelitian yang berdasarkan kelengkapan berkas permohonan, jangka waktu pengajuan, konfirmasi apakah Wajib Pajak mengajukan keberatan atau tidak, kondisi keuangan Wajib Pajak, Jumlah angsuran sesuai dengan kemampuan Wajib Pajak.

5.3 Keputusan angsuran pembayaran

Setelah mempertimbangkan alasan berikut bukti pendukung yang diajukan oleh wajib pajak, Kepala Kantor Pelayanan Pajak atas nama Direktorat Jendral Pajak menerbitkan keputusan dalam jangka waktu 7 (tujuh) hari kerja setelah tanggal diterimanya permohonan yang lengkap sebagai mana tercantum dalam Pasal 6 ayat (2) Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008, dengan keputusan berupa :

b. Menyetujui jumlah angsuran pajak dan/atau masa angsuran sesuai dengan pertimbangan Kepala Kantor Pelayanan Pajak; atau

c. Menolak permohonan Wajib Pajak.

5.4 Bunga Mengangsur Pembayaran.

Dalam hal Wajib Pajak disetujui untuk mengangsur atau menunda pembayaran pajak kecuali pajak yang masih harus dibayar dalam Surat Tagihan Pajak, Wajib Pajak dikenai sanksi administrasi berupa bunga sebesar 2% (dua Persen) per bulan sebagaimana dimaksud dalam Pasal 19 ayat (2) Undang-undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan(KUP) dihitung sejak jatuh tempo pembayaran sampai dengan pembayaran angsuran/pelunasan, dengan ketentuan bagian dari bulan dihitung penuh 1 (satu) bulan.Bunga yang timbul akibat angsuran pembayaran pajak dihitung berdasarkan saldo utang pajak.Bunga ini ditagih dengan menerbitkan Surat Tagihan Pajak pada setiap tanggal jatuh tempo angsuran, jatuh tempo penundaan, atau pada tanggal pembayaran, dan bunga tidak dikenakan terhadap angsuran atau penundaan atas pembayaran Surat Tagihan Pajak.

Contoh penghitungan pengenaan sanksi administrasi berupa bunga dalam hal Wajib Pajak diperolehkan mengangsur.

Sanksi administrasi berupa bunga untuk setiap angsuran dihitung sebagai berikut :

Angsuran I : 2% x Rp. 1150.000,00 = Rp. 23.000,00

Angsuran II : 2% x Rp. 920.000,00 = Rp. 18.400,00

Angsuran III : 2% x Rp. 690.000,00 = Rp. 13.800,00

Angsuran IV : 2% x Rp.460.000,00 = Rp. 9.200,00

6. Alur dan Jadwal Proses Permohonan Angsuran Atas Utang Pajak Bagan II

Alur dan Jadwal Proses

Permohonan Angsuran Atas Utang Pajak

Wajib Pajak Boleh Mengajukan permohonan pengangsuran SKP SKPKB SKPKBT dll SURAT TEGURAN 7 HARI

9 hari

ISI PERMENKEU NO. 80/PMK.03/2010

(1) BATAS WAKTU DIRJEN PAJAK MEMBERIKAN KEPUTUSAN ATAS PERMOHONAN SEBAGAIMANA DIMAKSUD PASAL 9 (KEPUTUSAN HARUS DITERBITKAN PALING LAMBAT 7 HARI SETELAH PERMOHONAN DITERIMA DENGAN LENGKAP).

(2) APABILA BATAS WAKTU DIRJEN PAJAK DALAM MEMBERI KEPUTUSAN TELAH TERLAMPAUI, MAKA PERMOHONAN DIANGGAP DITERIMA.

(3) TERHADAP UTANG PAJAK YANG SUDAH DITERBITKAN SURAT KEPUTUSAN SEBAGAIMANA DIMAKSUD AYAT 1 DAN 2 TIDAK DAPAT LAGI DIAJUKAN UNTUK MENGANGSUR.

(4) MASA PEMBERIAN ANGSURAN ATAU PENUNDAAN DI BERIKAN TIDAK MELEBIHI JANGKA WAKTU 12 BULAN

ISI KEPDIRJEN PAJAK NO. PER-38/PJ/2008

D. Tabel Target Dan Realisasi Pencairan Tunggakan Pajak Pada KPP Pratama Medan Polonia

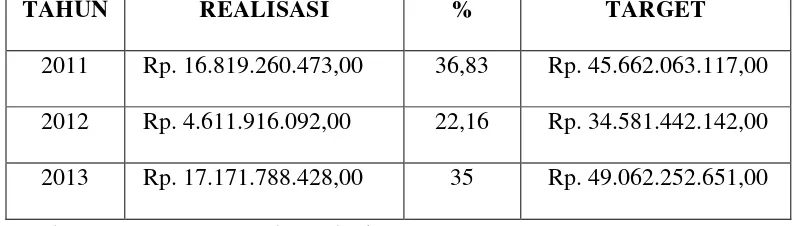

Tabel I

Pencapaian Target Pencairan Tunggakan Pajak Tahun 2011 – 2013

Pada KPP Pratama Medan Polonia

TAHUN REALISASI % TARGET

2011 Rp. 16.819.260.473,00 36,83 Rp. 45.662.063.117,00 2012 Rp. 4.611.916.092,00 22,16 Rp. 34.581.442.142,00 2013 Rp. 17.171.788.428,00 35 Rp. 49.062.252.651,00

[image:45.612.123.520.302.415.2]Sumber : KPP Pratama Medan Polonia

Tabel II

Pencapaian Target Pencairan Tunggakan Pajak Triwulan I Tahun 2014

Pada KPP Pratama Medan Polonia

TAHUN REALISASI % TARGET

BAB IV

ANALISIS DATA DAN EVALUASI

A. Target dan Realisasi Pencairan Tunggakan Pajak Pada KPP Pratama Medan Polonia

Dari tabel diatas dapat dilihat bahwa banyak terjadi realisasi yang tidak sesuai dengan target, terutama yang terjadi pada tahun 2011 pada tabel diatas disebutkan target pencairan tunggakan sebesar Rp. 45.662.063.117,00 namun rencana itu meleset dari perkiraan, kenyataannya telah terjadi realisasi sebesar Rp. 16.819.260.473,00 yang mengakibatkan jumlah realisasi pencairan tunggakan pajak sekitar 36,83%.

Pada tahun 2012 target pencairan tunggakan sebesar Rp. 34.581.442.142,00, namun hal itu meleset jauh dari perkiraan, kenyataan telah terjadi realisasi sebesar Rp. 4.611.916.092 yang mengakibatkan jumlah realisasi pencairan tunggakan pajak sekitar 13%. Hal ini semakin buruk dibandingkan tahun sebelumnya.

Pada tahun 2013 target pencairan tunggakan sebesar Rp. 49.062.252.651,00, namun target itu meleset dari perkiraan, kenyataannya telah terjadi realisasi sebesar Rp. 17.171.788.428,00 yang mengakibatkan jumlah realisai pencairan tunggakan pajak meningkat sekitar 35% dibandingkan tahun sebelumnya.

sekitar4,53%.Hal ini semakin buruk di banding 3 (tiga) tahun sebelumnya.

Dapat disimpulkan bahwa realisasi pencairan tunggakan pajak sangat jauh dari target yang telah di tetapkan.

B. Jumlah Wajib Pajak Yang Mengajukan Permohonan Angsuran di KPP Pratama Medan Polonia

Jumlah Wajib Pajak yang mengajukan permohonan angsuran atas utang pajak pada tahun 2013 berjumlah 2 (dua) Wajib Pajak.pada tahun 2014 berjumlah 3 (tiga) Wajib Pajak, namun tidak ada satupun yang diproses. Hal ini disebabkan karena Wajib Pajak tidak memenuhi peryaratan formal dan tidak mempunyai alasan yang jelas dalam mengajukan permohonan angsuran atas utang pajak.

C. Persyaratan Mengajukan Permohonan Untuk Memperoleh Persetujuan Angsuran Atas Utang Pajak.

Dalam pemberian keputusan persetujuan angsuran atas utang pajak, prosesnya harus mengikuti Peraturan Direktorat Jendral Pajak Nomor PER-38/PJ/2008.

Berdasarkan pasal 2 ayat (1) dan ayat (2), persyaratan untuk mengajukan permohonan persetujuan angsuran atas utang pajak adalah sebagai berikut :

1. Permohonan harus diajukan secara tertulis kepada Kepala KPP tempat WP terdaftar;

2.1 Apabila ternyata batas waktu 9 (sembilan) hari kerja ini tidak dapat dipenuhi oleh Wajib Pajak karena keadaan di luar kekuasaannya, permohonan Wajib Pajak masih dapat dipertimbangkan oleh Direktur Jenderal Pajak sepanjang Wajib Pajak dapat membuktikan kebenaran keadaan di luar kekuasaannya tersebut.

2.2 Wajib Pajak yang mengajukan permohonan dalam jangka waktu yang melampaui jangka waktu ini harus memberikan jaminan berupa garansi bank sebesar utang pajak yang dapat dicairkan sesuai dengan jangka waktu pengangsuran atau penundaan.

3. Permohonan Wajib Pajak disertai dengan alasan dan bukti yang mendukung permohonan, serta jumlah pembayaran pajak yang dimohon untuk diangsur, masa angsuran, dan besarnya angsuran.

4. Wajib Pajak yang mengajukan permohonan harus memberikan jaminan yang besarnya ditetapkan berdasarkan pertimbangan Kepala KPP, kecuali apabila Kepala KPP menganggap tidak perlu; dan

Bentuk jaminan tersebut dapat berupa : a. Bank garansi;

b. Surat/dokumen bukti kepemilikan barang bergerak; c. Penanggungan utang oleh pihak ketiga;

D. Prosedur Pelaksanaan Permohonan Angsuran Atas Utang Pajak

Dalam proses keputusan persetujuan angsuran atas utang pajak, Wajib Pajak harus melalui prosedur pelaksanaan permohonan angsuran atas utang pajak sebagai berikut :

1. Wajib Pajak mengajukan permohonan mengangsur pembayaran pajak ke Kantor Pelayanan Pajak Pratama melalui Tempat Pelayanan Terpadu,

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat permohonan beserta persyaratannya belum lengkap, dihimbau kepada wajib pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah lengkap, Petugas Tempat Pelayanan Terpadu mencetak BPS dan LPAD. BPS diserahkan kepada Wajib Pajak sedangkan LPAD digabungkan dengan surat permohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya kepada Kepala Seksi Penagihan,

3. Kepala Seksi Peagihan menugaskan Perlaksanaan Seksi Penagihan untuk membuat Laporan Penelitian Permohonan Mengangsur,

5. Kepala Seksi Penagihan meneliti dan menendatangani Laporan Penelitian Permohonan Mengangsur dan meneruskannya kepada Kepala Kantor Pelayanan Pajak Pratama. Dalam hal Kepala Seksi tidak menyetujui Laporan Penelitian Permohonan Mengangsur yang dibuat, Pelaksana Seksi Penagihan harus memperbaiki dokumen tersebut,

6. Kendala Kantor Pelayana Pajak Pratama menyetujui dan menandatangani Laporan Penelitian Peromohonan Mengangsur dan meneruskannya ke Seksi Pelayanan. Dalam hal Kepala Kantor tidak menyetujui Laporan Penelitian Permohonan Mengangsur yang dibuat, Pelaksana Seksi Penagihan harus memperbaiki dokumen tersebut,

7. Kepala Seksi Pelayanan menerima Laporan Penelitian Permohonan Mengangsur dan menugaskan Pelaksana seksi Pelayanan untuk mencetak dokumen hasil persetujuan,

8. Surat Keputusan Angsuran Pembayaran Pajak diterbitkan dalam rangkap 2 (dua), yaitu :

a. Lembar ke-1 : untuk Wajib Pajak,

b. Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak Pratama.

9. Pelaksanaan Seksi Pelayanan mencetak konsep Surat Keputusan Angsuran Pembayaran Pajak dan meneruskannya kepada Kepala Seksi Pelayanan,

11.Kepala Kantor Pelayanan Pajak Pratama menandatangani Surat Keputusan Angsuran Pembayaran Pajak,

12.Surat Keputusan Angsuran Pembayaran Pajak ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak) dan menyampaikannya kepada Wajib Pajak melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP Pratama),

E. Kendala Dalam Proses Permohonan Angsuran Atas Utang Pajak.

Dalam proses permohonan angsuran atas utang pajak ada terjadi kendala-kendala yang dihadapi Kantor Pelayanan Pajak Pratama Medan Polonia, antara lain :

1. Permohonan Wajib Pajak yang melewati tanggal jatuh tempo.

Wajib Pajak mengajukan surat permohonannya melewati 9 (sembilan) hari kerja sebelum jatuh tempo pembayaran, sehingga permohonannya sulit untuk diberikan persetujuan angsuran atas utang pajak oleh KPP Pratama Medan Polonia.

2. Bukti pendukung permohonan tidak lengkap.

2.1 Untuk Wajib Pajak yang mengalami kesulitan likuiditas tidak melampirkan laporan neraca dan laba rugi perusahaannya sehingga pernyataan atas kesulitan likuiditas yang dialami Wajib Pajak tersebut tidak bisa dinilai kebenarannya.

sehingga pernyataan Wajib Pajak mengalami force majeure tidak dapat dibenarkan.

3. Tidak mencantumkan jumlah pembayaran pajak yang akan diangsur, masa angsuran dan besarnya angsuran.

Dalam permohonan angsuran seharusnya wajib pajak mencantumkan didalam surat permohonannya berapa jumlah utang pajak yang akan diangsur, berapa kali angsuran, dan berapa besar masing-masing angsuran. Karena tidak dicantumkan, sehingga KPP Pratama Medan Polonia sulit untuk memberikan persetujuan angsuran atas utang pajak.

4. Tidak memberikan jaminan atas Permohonan Pengangsuran Pembayaran Utang Pajak.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang dikemukakan dalam bab-bab sebelumnya, maka penulis dapat mengambil beberapa kesimpulan sebagai berikut :

1. Wajib Pajak diperbolehkan mengangsur utang pajaknya, apabila Wajib Pajak mengalami kesulitan likuidutas dan mengalami keadaan force majeure

sehingga tidak dapat memenuhi kawajiban pajaknya tepat waktu, maka Wajib Pajak dapat mengajukan permohonan pengangsuran atas utang pajaknya. 2. Dalam mengangsur pajak, Wajib Pajak mengajukan permohonan secara

tertulis paling lama 9 hari kerja sebelum tanggal jatuh tempo pembayaran, disertai alasan dan bukti pendukung permohonan, serta jumlah pembayaran pajak untuk di angsur, masa pajak dan besarnya angsuran. sebagaimana diatur dalam peraturan Menteri Keuangan Nomor 80/PMK.03/2010 Tentang Perrubahan Kedua Atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007dan Peraturan Direktur Jendral Pajak Nomor PER-38/PJ/2008.

yang lengkap) dengan keputusan menyetujui jumlah angsuran pajak dan masa angsuran sesuai dengan permohonan Wajib Pajak.

4. Jangka waktu angsuran paling lama 12 (dua belas) bulan sejak diterbitkannya Surat Keputusan Persetujuan Angsuran Pembayaran Pajak dengan angsuran paling banyak 1 (satu) kali dalam 1 (satu) bulan yang merupakan jangka waktu maksimal yang dapat detetapkan dalam setiap Keputusan Persetujuan Angsuran Pembayaran Utang Pajak.

5. Pengangsuran pembayaran pajak atas STP dikecualikan dari pengenaan sanksi administrasi berupa bunga atas angsuran utang pajak.

6. Wajib Pajak belum memahami tata cara permohonan angsuran atau penundaan utang pajak

B. Saran

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut : 1. Saran Untuk Wajib Pajak

1.1 Memahami dan melakukan konsultasi dengan Account Representatif

ataupihak seksi penagihan di KPP tempat wajib pajak tersebut terdaftar untuk mendapatkan informasi mengenai persyaratan, tata cara, dan prosedur dalam proses persetujuan angsuran atas utang pajak sehingga tidak terjadi penolakan permohonan dikarenakan tidak terpenuhinya persyaratan formal atas pengajuan permohonan tersebut.

1.2 Wajib pajak seharusnya teliti dalam mengisi surat permohonan pengangsuran secara lengkap dan jelas dengan menyertakan bukti pendukung, alasan yang jelas, dan jaminan yang benar adanya untuk mendukung permohonan pengangsuran utang pajak.

1.3 Jika permohonan yang diajukan Wajib Pajak diterbitkan Surat Keputusan Penolakan, Wajib Pajak tersebut masih dapat mengajukan surat permohonan lagi selama belum melewati masa 9 (Sembilan) hari kerja sebelum jatuh tempo pembayaran.

2. Saran Untuk Kantor Pelayanan Pajak Pratama Medan Polonia

DAFTAR PUSTAKA

Devano, sony dan siti kurnia kahayu, 2006, perpajakan; konsep, teori, dan isu, Jakarta; Kencana

Mardiasmo, 2009, Perpajakan, Edisi Revisi 2009, Yogyakarta; Andi

Waluyo, Dr., M.Sc., Ak., 2011, Perpajakan Indonesia, Edisi 10, Jakarta; Salemba Empat

Peraturan Direktur Jendral Pajak Nomor PER-38/PJ/2008 Tentang Tata Cara Pemberian Angsuran dan Pembayaran Pajak.

Pearaturan Menteri Keuangan Nomor 80/PMK.03/2010 Perrubahan Atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 Tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuam Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak, serta Tata Cara Pengansuran dan Penundaan Pembayaran Pajak.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Tentang Ketentuan Umum danTata Cara Perpajakan.

Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa.

Http :// www. Google.com

Http :// www.ortax.org