ANALISIS KINERJA KEUANGAN PERUSAHAAN

TELEKOMUNIKASI YANG TERCATAT DI BEI

SKRIPSI

Oleh:

Hendri Kurniawan

09610387

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN PERUSAHAAN

TELEKOMUNIKASI YANG TERCATAT DI BEI

SKRIPSI

Oleh:

Hendri Kurniawan

09610387

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN PERUSAHAAN

TELEKOMUNIKASI YANG TERCATAT DI BEI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Hendri Kurniawan

09610387

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Warahmatulloh Wabarokatuh

Alhamdulillah wa syukurillah, puji syukur penulis panjatkan kehadirat Allah SWT yang selalu melimpahkan rahmat, hidayah, dan nikmat-Nya sehingga

penulis mampu menyelesaikan penulisan skripsi yang berjudul “Analisis Kinerja

Keuangan Perusahaaan Telekomunikasi yang Tercatat di BEI” ini tepat pada

waktunya. Sholawat dan salam semoga senantiasa tercurah kepada Rasulullah

Muhammad SAW, keluarga, sahabat, dan para pengikutnya sampai akhir zaman.

Penulisan skripsi ini disusun untuk memenuhi salah satu persyaratan

mencapai derajat gelar Sarjana Ekonomi tahun 2014. Dalam penulisan skripsi ini,

penulis mendapat bimbingan, bantuan, serta dorongan dari berbagai pihak. Oleh

karena itu, pada kesempatan ini penulis berkeinginan untuk mengucapkan banyak

terima kasih kepada:

Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Malang.

4. Bapak dan Ibu Dosen Manajemen yang telah memberikan bekal ilmu

selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang, yang nantinya sungguh sangat berarti bagi penulis

dalam dunia kerja.

5. Dra. Erna Retna Rahadjeng, M.M. dan Drs.Wiyono, M.M. Selaku dosen

pembimbing yang telah bersedia meluangkan waktu untuk memberikan

DAFTAR ISI

5. Ukuran-ukuran Profitabilitas ... 14

6. Du Pont System ... 16

C. Kerangka Pikir ... 22

III.METODE PENELITIAN ... 24

A. Jenis Penelitian dan Sifat Penelitian ... 24

B. Jenis Data dan Sumber Data ... 24

C. Pembahasan Hasil Penelitian... 53

V. KESIMPULAN DAN SARAN ... 63

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 1.1 : Daftar Penjualan,laba dan jumlah aset Perusahaan 2

2. Tabel 4.1 : Hasil Analisis Time Series 53

DAFTAR GAMBAR

1. Gambar 2.1 Bagan Du Pont System 18

2. Gambar 2.2 Kerangka Pikir penelitian 22

3. Gambar 4.1 Bagan Du Pont System PT.Bakrie Telekom Tbk tahun 2010 33

4. Gambar 4.2 Bagan Du Pont System PT.Bakrie Telekom Tbk tahun 2011 34

5. Gambar 4.3 Bagan Du Pont System PT.Bakrie TelekomTbk tahun 2012 35

6. Gambar 4.4 Bagan Du Pont System PT.Indosat Tbk tahun 2010 36

7. Gambar 4.5 Bagan Du Pont System PT.Indosat Tbk tahun 2011 37

8. Gambar 4.6 Bagan Du Pont System PT.Indosat Tbk tahun 2012 38

9. Gambar 4.7 Bagan Du Pont System PT.Smartfren Telekom Tbk tahun 2010 39

10.Gambar 4.8 Bagan Du Pont System PT. Smartfren Telekom Tbk tahun 2011 40

11.Gambar 4.9 Bagan Du Pont System PT. Smartfren Telekom Tbk tahun 2012 42

12.Gambar 4.10 Bagan Du Pont System PT.Telekomunikasi Indonesia Tbk

tahun 2010 43

13.Gambar 4.11 Bagan Du Pont System PT. Telekomunikasi Indonesia Tbk

tahun 2011 44

14.Gambar 4.12 Bagan Du Pont System PT. Telekomunikasi Indonesia Tbk

tahun 2012 45

15.Gambar 4.13 Bagan Du Pont System PT.Trikomsel oke Tbk tahun 2010 46

16.Gambar 4.14 Bagan Du Pont System PT.Trikomsel oke Tbk tahun 2011 47

17.Gambar 4.15 Bagan Du Pont System PT.Trikomsel oke Tbk tahun 2012 49

18.Gambar 4.16 Bagan Du Pont System PT.Xl Axiata Tbk tahun 2010 50

19.Gambar 4.17 Bagan Du Pont System PT.Xl Axiata Tbk tahun 2011 51

DAFTAR LAMPIRAN

Lampiran 1 Neraca Konsolidasi dan laporan laba-rugi PT.Bakrie Telekom,

Tbk Periode 2010-2012

Lampiran 2 Neraca Konsolidasi dan laporan laba-rugi PT.Indosat,Tbk Periode

2010-2012

Lampiran 3 Neraca Konsolidasi dan laporan laba-rugi PT. Smartfren Telekom

Tbk Periode 2010-2012

Lampiran 4 Neraca Konsolidasi dan laporan laba-rugi PT.Telekomunikasi

Indonesia,Tbk Periode 2010-2012

Lampiran 5 Neraca Konsolidasi dan laporan laba-rugi PT.Trikomsel Oke, Tbk

Periode 2010-2012

Lampiran 6 Neraca Konsolidasi dan laporan laba-rugi PT.Xl Axiata,Tbk

DAFTAR PUSTAKA

Abdulla, M. Faisal. 2001. Dasar-dasar Manajemen keuangan; Edisi Pertama,

UMM Press, Malang

Bastian, Indra. 2006. Akuntansi Sektor Publik. Erlangga, Jakarta

Brigham dan Houston. 2006. Fundamentals of Finance Management. Salemba.

Jakarta

Fahmi, Irham.2011. Analisis Kinerja Keuangan ; Edisi Kesatu, Alfabeta CV,

Bandung

Hanafi, M Mamduh dan Abdul Halim.2009. Analisis Laporan Keuangan ; edisi

4, UPP STIM YKPN, Jakarta

Hanafi, Mamduh. 2004. Manajemen keuangan ; 2004 / 2005. Yogyakarta. BPFE

Harahap, Sofyan.2006. Analisa Kritis Atas Laporan Keuangan. Grafindo :

Jakarta

Indriantoro, Nur dan Bambang Supomo. 2009. Metodologi Penelitian Bisnis.

Edisi Pertama.Yogyakarta: BPFE.

Mulyadi, dkk. 2003. Sistem Perencanaan dan Pengendalian Manajemen.

Salemba Empat, Jakarta

Munawir. 2010. Analisa Laporan Keuangan. Edisi Keenam. Liberty: Yogyakarta

Ross, dkk. 2009. Pengantar Keuangan Perusahaan; Buku 2, edisi 8,

salembaempat, Jakarta

Sawir, Agnes. 2003. Analisis Kinerja Keuangan Dan Perencanaan Perusahaan.

PT.Gramedia Pustaka utama : Jakarta

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan.Erlangga, Jakarta

Siti ChalimatusSa’diyah. 2009. Analisis Kinerja Keuangan Berbasis Du Pont

System. UMM: Malang

Tampubolon, Manahan. 2005. Manajemen Keuangan (Finance Management),

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Perkembangan perusahaan telekomunikasi di Indonesia semakin

mengalami perkembangan yang signifikan. Terbukti telekomunikasi masuk di

Indonesia pada tahun 1984 hingga sekarang. Telekomunikasi di Indonesia

mempunyai prospek yang sangat bagus ditunjang dengan perusahaan-perusahaan

yang ada di indonesia hingga sekarang ini. Setiap perusahaan pada umumnya

mempunyai tujuan tertentu dalam mengoperasikan perusahaannya, baik tujuan

jangka pendek maupun jangka panjang. Untuk menilai sejauh mana tingkat

kekuatan ataupun kesehatan, maka sebaiknya seorang manajer keuangan dapat

menilai dan menganalisis kinerja keuangan perusahaannya. Kinerja keuangan

perusahaan selama beroperasi dapat terlihat melalui laporan keuangan yang berisi

informasi mengenai data-data keuangan. Pertumbuhan ekonomi yang semakin

mengarah ke era globalisasi mengakibatkan tingkat persaingan dalam dunia usaha

semakin ketat. Untuk menghadapi kondisi tersebut sudah selayaknya apabila

dalam suatu perusahaan melakukan pengukuran terhadap kinerja manajemen

keuangan perusahaannya.

Kondisi perusahaan yang harus selalu dipantau, dapat dilakukan dengan

menganalisa laporan keuangan sendiri yang pada umumnya terdiri dari laporan

neraca dan laporan laba/rugi. Laporan neraca dan laba/rugi ini bersifat saling

2

perusahaan pada periode tertentu, Sedangkan laporan laba rugi menunjukkan hasil

usaha dan biaya-biaya selama periode akuntansi. Laporan keuangan tersebut akan

lebih informatif dan bermanfaat, maka pihak-pihak yang berkepentingan terhadap

informasi keuangan harus melakukan analisa terlebih dahulu.

Melalui analisis laporan keuangan dapat diketahui keberhasilan

tercapainya prestasi yang ditunjukkan melalui sehat tidaknya laporan keuangan

tersebut, yang merupakan dasar penilaian prestasi atau hasil kerja seluruh

departemen atau bagian yang ada di perusahaan. Salah satu dasar yang dijadikan

pertimbangan sebagai acuan dalam mengukur kinerja perusahaan adalah laporan

keuangan. Laporan keuangan merupakan sumber informasi yang penting bagi

perusahaan. Dari laporan keuangan tersebut diperoleh suatu pengetahuan tentang

beberapa aspek keuangan suatu perusahaan. Berikut adalah data tentang

pendapatan, laba dan jumlah aset pada perusahaan telekomunikasi yang terdaftar

di BEI periode 2010-2012

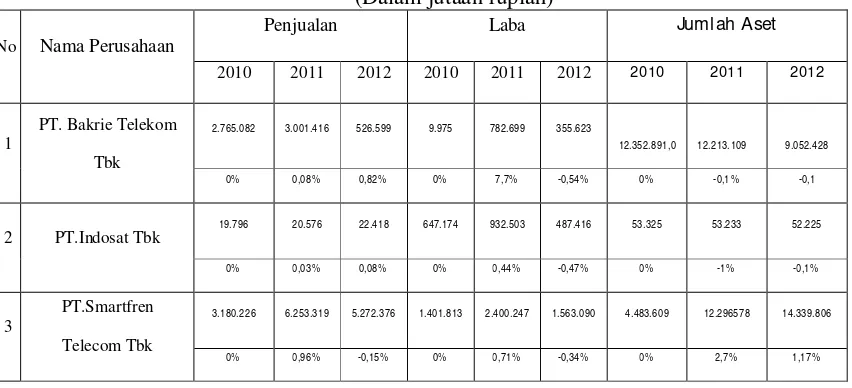

Tabel 1. Pendapatan , Laba dan jumlah Aset Perusahaan Telekomunikasi Periode 2010-2012

3.180.226 6.253.3 19 5.272.3 76 1.401.813 2.400.247 1.563.090 4.483.609 12.296578 14.339.806

3

Sumber: Data yang sudah diolah

Berdasarkan tabel diatas diketahui bahwa PT. Bakrie Telekom Tbk

memiliki penjualan meningkat tahun 2010-2011 namun di tahun 2012 penjualan

menurun. Namun jumlah aset yang dimiliki dari tahun 2010-2012 cenderung

menurun. PT. Indosat Tbk memiliki penjualan yang meningkat dari tahun

2010-2012, tetapi laba mengalami fluktuatif meskipun demikian jumlah aset yang

dimiliki dari tahun 2010-2012 menurun. PT. Smartfren Telecom Tbk memiliki

penjualan yang meningkat dari tahun 2010-2011 tetapi di tahun 2012 penjualan

cenderung menurun. Namun laba yang dimiliki fluktuatif dengan penjualan dan

laba tersebut jumlah aset pada perusahaan tersebut dari tahun 2010-2012

meningkat. PT. Telekomunikasi Indonesia mengalami penjualan yang meningkat

dari tahun 2010-2012. tetapi laba perusahaan tersebut mengalami fluktuatif,

meskipun demikian jumlah aset yang dimiliki dari tahun 2010-2012 meningkat.

PT. Trikomsel oke Tbk mengalami penjualan,laba dan jumlah aset yang

meningkat dari tahun 2010-2012. PT. XL Axiata Tbk mengalami penjualan yang

meningkat dari tahun 2010-2012. namun kenaikan tersebut tidak diiringi dengan

4

aset yang dimiliki cenderung meningkat. Berdasarkan uraian, maka penulis

termotivasi untuk melakukan suatu penelitian pada perusahaan Telekomunikasi

yang tercatat di BEI karena adanya suatu fenomena pada perusahaan

Telekomunikasi tersebut yaitu penjualan yang naik tidak diiringi dengan laba

yang naik pula dan sebaliknya. Dan merumuskan dalam judul “Analisis Kinerja

Keuangan Perusahaaan Telekomunikasi yang Tercatat di BEI “

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah disusun maka penulis bisa

menarik permasalahan yang timbul, yaitu:

1. Bagaimana Kinerja Keuangan Perusahaan Sub Sektor Jasa Telekomunikasi

yang tercatat di BEI periode 2010-2012?

2. Perusahaan Telekomunikasi mana yang memiliki kinerja keuangan paling

baik ?

C. Batasan Masalah

Untuk lebih mengarahkan pembahasan agar tidak terjadi kesimpangsiuran

dalam pemecahan masalah, maka diperlukan adanya pembatasan masalah yang

lebih tearah dan sesuai dengan ruang lingkup pembahasan, maka penulis

membatasi pembahasan pada masalah sebagai berikut:

1. Analisis berdasarkan data laporan keuangan yang telah tersedia tanpa

5

2. Analisis yang digunakan adalah Du Pont System dengan menggabungkan

Metode Time Series Analisis dan Metode Cross Section

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui kinerja keuangan perusahaan Sub Sektor Jasa

Telekomunikasi yang tercatat di BEI periode 2010-2012

b. Untuk mengetahui perusahaan yang memiliki kinerja keuangan yang paling

baik.

2. Kegunaan Penelitian

a. Bagi Perusahaan

Perusahaan dapat menggunakan hasil penelitian sebagai bahan pertimbangan atau

sumbangan pemikiran dalam menentukan kebijaksanaannya guna kemajuan

perusahaan.

b. Bagi Investor

Hasil penelitian dapat digunakan sebagai bahan pertimbangan dalam pengambilan

keputusan investasi pada perusahaan Sub Sektor Jasa Telekomunikasi yang listing

di BEI.

c. Bagi peneliti selanjutnya

Hasil penelitian ini dapat dijadikan salah satu referensi untuk penyusunan

penelitian yang selanjutnya pada waktu yang akan datang khusunya yang

6

d. Bagi Pelanggan

Pengguna jasa Telekomunikasi bisa lebih selektif dalam memilih jasa

Telekomunikasi dengan mengetahui kondisi kinerja keuangannya sedang naik

atau turun sehingga pengguna tidak merasakan dampak dari kebijakan-kebijakan

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Siti Chalimatus Sa’diyah (2009) melakukan penelitian tentang analisis Du

Pont System pada perusahaan makanan dan minuman yang listing di BEI.

Berdasarkan analisis data yang telah dilakukan pada keempat perusahaan yaitu PT

Aqua Golden Missisipi Tbk, PT Davomas Abadi Tbk, PT Mayora Indah Tbk, dan

PT Ultra Jaya Tbk, khususnya laporan keuangan yang terdiri dari neraca dan

laporan laba rugi selama tiga tahun (2005-2007). dapat disimpulkan bahwa dari

analisis Du Pont System selama tiga tahun (2005-2007) maka dilihat dari nilai

ROE perusahaan yang paling baik adalah PT Aqua Golden Mississipi.

Berdasarkan penelitian terdahulu terdapat beberapa perbedaan dan

persamaan.Persamaan penelitian tersebut adalah sama-sama menggunakan alat

analisis yaitu Du Pont System dalam mengukur kinerja keuangan perusahaan.

Perbedaan antar peneliti terdahulu dengan peneliti yang sekarang adalah dalam

penelitian sebelumnya objek penelitian yang digunakan adalah perusahaan sektor

food and beverage sedangkan dalam penelitian ini objek yang digunakan

8

B. Tinjauan Teori

1. Kinerja Keuangan Perusahaan

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki

tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi

manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat

dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun

eksternal.

Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan

mengorbankan berbagai sumber daya. Salah satu ukuran kinerja adalah laba.

Pertumbuhan laba yang terus meningkat dari tahun ke tahun akan memberikan

sinyal yang positif mengenai kinerja keuangan perusahaan. Pertumbuhan laba

perusahaan yang terus meningkat mencerminkan bahwa kinerja perusahaan juga

baik.

Munawir (2010:30), kinerja keuangan perusahaan merupakan satu diantara

dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan

berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang

berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan

perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan

perusahaan dalam menjalankan kegiatan operasionalnya. Sawir (2003:144), dalam

menilai kinerja keuangan yang menggunakan analisis rasio keuangan perlu

9

Kinerja keuangan adalah pengukuran kinerja perusahaan yang ditimbulkan

sebagai akibat dari proses pengambilan keputusan manajemen karena menyangkut

pemanfaatan modal, efisiensi dan rentabilitas dari kegiatan perusahaan

(Tampubolon, 2005:20). Kinerja adalah gambaran pencapaian pelaksanaan suatu

kegiatan / program / kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, dan

misi organisasi (Bastian, 2006:274). Kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan

menggunakan dengan aturan-aturan pelaksanaan keuangan secara baik dan benar

(Fahmi, 2011:2).

2. Penilaian Kinerja Perusahaan

Kinerja keuangan perusahaan salah satu dasar penilaian mengenai kondisi

keuangan perusahaan yang dapat dilakukan berdasarkan analisis. Untuk

melakukan analisis terhadap laporan keuangan suatu perusahaan dibutuhkan suatu

tolak ukur yang dapat menggambarkan bagaimana kondisi dan prestasi yang

dicapai oleh perusahaan tersebut dengan cara melakukan perbandingan suatu

perusahaan dengan perusahaan lain yang sejenis atau rata-rata industrinya.

Penilaian kinerja (performance appraisal) pada dasarnya merupakan

faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien,

karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia

yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi

dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut

10

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional

suatu organisasi dan karyawannya berdasarkan sasaran standar dan kriteria yang

telah ditetapkan sebelumnya. Berdasarkan data keuangan yang dipublikasikan

pada laporan keuangan yang dibuat sesuai dengan prinsip akuntansi yang lazim

maka dapat dilakukan analisis kinerja perusahaan. Mulyadi (2003:419)

pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi

perusahaan, karena pengukuran tesebut antara lain dapat digunakan untuk menilai

perusahaan.

Pengukuran kinerja bisa didasarkan pada informasi keuangan maupun non

keuangan, pengukuran kinerja dibedakan menjadi dua yaitu:

a. Pengukuran kinerja manajerial

Pengukuran kinerja manajerial ini bertujuan untuk :

1) Mengelola kegiatan operasi perusahaan secara maksimum

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

3) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5) Pengukuran kinerja dapat menyediakan suatu dasar bagi distribusi

penghargaan.

b. Pengukuran kinerja keuangan

Pengukuran kinerja keuangan mempunyai arti penting bagi pengambilan

11

keuangan merupakan alat yang dijadikan acuan penilaian untuk meramalkan

kondisi keuangan, operasi dan hasil usaha perusahaan.

Munawir (2010:31), pengukuran kinerja keuangan perusahaan mempunyai

beberapa tujuan diantaranya :

1) Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam

memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat

ditagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi.

3) Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu yang

dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

4) Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan

dalam menjalankan dan mempertahankan usahanya agar tetap stabil, yang

diukur dari kemampuan perusahaan dalam membayar pokok utang dan beban

bunga tepat waktu, serta pembayaran dividen secara teratur kepada para

pemegang saham tanpa mengalami kesulitan atau krisis keuangan.

Manfaat- manfaat yang diperoleh dari penilaian kinerja perusahaan adalah

sebagai berikut:

1) Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan

12

2) Digunakan untuk melihat kinerja organisasi secara keseluruhan, maka

pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu

bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3) Digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang

akan datang.

4) Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada

umumnya dan divisi pada khususnya.

5) Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan

3. Arti Penting Analisa Keuangan

Pihak yang berkepentingan terhadap perkembangan suatu perusahaan

perlu mengetahui kondisi keuangan suatu perusahaan. Kondisi keuangan

perusahaan akan dapat diketahui melalui hasil analisis terhadap laporan keuangan

yang terdiri dari neraca, laporan laba rugi dan laporan keuangan lainnya. Pada

garis besarnya analisis keuangan perusahaan merupakan kajian secara kritis,

sistematis dan metodologi terhadap laporan keuangan untuk mengetahui kondisi

keuangan baik pada waktu yang telah berlalu, kondisi tahun berjalan maupun

prediksi waktu yang akan datang.

Abdullah (2001:32) adapun pihak-pihak yang berkepentingan dengan hasil

13

a. Pihak Pemilik Perusahaan

Pihak pemilik berkepentingan terhadap hasil analisa keuangan guna

mengetahui sejauh mana keberhasilan maupun kegagalan manajer perusahaan

dalam memanage perusahaan yang terlihat melalui kinerja keuangan yang dicapai.

Keberhasilan manajer dapat diukur berdasarkan pencapaian laba perusahaan

secara efisien.

b. Pihak Kreditur

Kreditur dalam hal ini bank dan institusi pembiayaan lainnya

berkepentingan terhadap hasil analisa keuangan guna mengetahui kemampuan

perusahaan dalam membayar hutang-hutang, baik hutang jangka pendek maupun

hutang jangka panjang. Dengan demikian bagi kreditur hasil analisa keuangan

dijadikan dasar pertimbangan kebijakan kredit apabila perusahaan membutuhkan

kredit.

c. Pihak Investor

Investor sebagai pihak yang menanamkan modalnya pada perusahaan.

Maka investor mengharapkan adanya kemampuan perusahaan dalam hal tingkat

pengendalian dari sejumlah investasi yang ditanamkan. Hasil analisa keuangan

akan memberi pengembalian (return) dari sejumlah investasi.

d. Pihak pekerja

Hasil analisa keuangan perusahaan memberi informasi keuangan yang

mencerminkan keuangan perusahaan dalam membayar kewajiban internal maupun

eksternal. Termasuk kewajiban internal adalah berhubungan dengan pembiayaan

14

e. Pihak Pemerintah

Kebutuhan pemerintah terhadap hasil analisa keuangan berkaitan dengan

kewenangan menetapkan pajak penghasilan badan (perusahaan). Hasil analisis

keuangan memberi gambaran besarnya pajak yang akan dibayarkan.

4. Ukuran Manajemen Aset Atau Perputaran Aset

Ukuran – ukuran dalam bagian ini terkadang disebut rasio-rasio

pemanfaatan aset (asset utilization ratios). Rasio-rasio spesifik diartikan sebagai

ukuran dari tingkat perputaran, yang ingin diuraikan adalah seberapa efisien atau

insentif sebuah perusahaan menggunakan asetnya untuk menciptakan penjualan

(Ross, 2009:88).

a. Rasio perputaran Aset

Rasio ini mengukur berapa banyak “ kerja” yang dapat kita lakukan dari

modal kerja. Jika diasumsikan tidak ada penjualan yang hilang, maka nilai yang

tinggi akan lebih disukai.

=

ℎ

Dengan rasio ini, mungkin akan lebih masuk akal jika dikatakan bahwa untuk

setiap rupiah dalam aset tetap akan menghasilkan penjualan.

5. Ukuran – Ukuran Profitabilitas

Ross (2009: 89) dalam setiap bentuknya, rasio ini dimaksudkan untuk

15

mengelola operasinya. Fokus dari kelompok ini adalah pada hasil akhir yaitu laba

bersih. Rasio –rasio tersebut adalah sebagai berikut :

a. Margin laba

= ℎ

Dari rumus diatas diketahui bahwa perusahaan dalam setiap rupiah dalam

penjualannya mampu menghasilkan laba sebesar satu rupiah.

b. Pengembalian Aset

Pengembalian Aset / Return On Assets (ROA) adalah ukuran laba

perusahaan per rupiah aset. Rasio ini dapat dinyatakan dengan beberapa cara,

tetapi yang paling umum adalah sebagai berikut:

= ℎ

c. Pengembalian ekuitas

Pengembalian ekuitas (return on equity –ROE) adalah ukuran dari hasil

yang diperoleh para pemegang saham sepanjang tahun, karena memberikan

keuntungan kepada pemegang saham adalah tujuan utama perusahaan. ROE

biasanya dihitung dengan cara sebagai berikut:

= ℎ

Karena ROA dan ROE adalah angka-angka yang paling sering, penting

diingat bahwa angka-angka tersebut merupakan tingkat pengembalian akuntansi.

Karena alasan itu, maka ukuran – ukuran tersebut seharusnya akan lebih tepat jika

diberi nama pengembalian aset buku dan pengembalian ekuitas buku. Bahkan

16

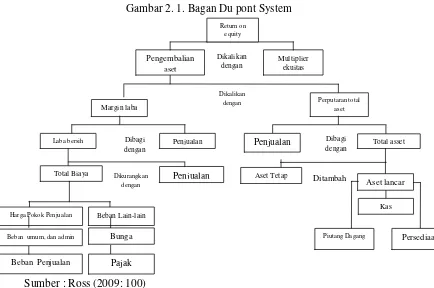

6. Du Pont System

a. Analisis Du Pont System

Analisis Du Pont System adalah salah satu analisis keuangan yang

menggunakan rasio keuangan profitabilitas dengan ROE (Return On Equity)

sebagai angka utamanya. Tujuan analisis Du Pont system ini adalah untuk

memisahkan Return On Asset ke dalam dua bagian: perputaran total aset dan

profit margin(Hanafi, 2004: 51). Du pont System dirancang untuk menunjukan

bagaimana margin laba atas penjualan dikalikan rasio perputaran total aktiva

(Brigham dan Houston, 2006: 128 ).

Du Pont System memperlihatkan bagaimana utang, perputaran aktiva dan

profit margin dikombinasikan untuk menentukan Return On Equity (ROE). Du

Pont System menjelaskan keterkaitan ROE dan ROA dengan berbagai rasio

keuangan lainnya. Sistem yang dikembangkan oleh du pont ini sangat bermanfaat

karena dapat memberikan gambaran tentang kondisi keuangan suatu perusahaan,

dan faktor-faktor yang memperngaruhi kinerja keuangan tersebut

(Sudana,2011:24).

Dari penjabaran di atas dapat ditarik kesimpulan sesuai gambar 1 bahwa

analisis du pont system merupakan analisis yang mencakup rasio aktivitas dan

margin keuntungan atas penjualan dan menunjukan bagaimana rasio ini saling

mempengaruhi untuk menentukan profitabilitas aktiva yang dimiliki perusahaan,

juga dapat diketahui efisiensi atas penggunaan aktiva perusahaan.

Du Pont System dikenal juga dengan metode du Pont atau model du pont

17

efisiensi operasi, efisiensi penggunaan aset, dan pengungkitan keuangan (Ross,

2008: 97). Analisis Du Pont adalah sistem keuangan yang dirancang untuk

menyelidiki determinan rasio pengembangan ekuitas pemegang saham dan

pengembalian aset.

Indentitiy), yang diambil dari Du Pont Corporation, yang mempopulerkan

penggunaannya. Du pont System dirancang untuk menunjukan bagaimana margin

laba atas penjualan dikalikan rasio perputaran total aktiva (Brigham dan Houston,

2006: 128). Analisis Du Pont merupakan pendekatan untuk mengevaluasi

profitabilitas dan tingkat pengembalian ekuitas. Tujuan analisis Du Pont system

ini adalah untuk memisahkan Return On Asset ke dalam dua bagian: perputaran

total aset dan profit margin (Hanafi, 2004: 51). Berikut ini adalah gambar bagan

Du Pont System dimana pada sisi kiri bagan Du Pont dalam gambar 2.1

menunjukan akun-akun yang berhubungan dengan profitabilitas, seperti yang

ditekankan oleh bagan ini, laba bersih akan tergantung pada penjualan dan

18

administrasi, dan umum (sales, general, and administrative expense-SG&A).

Pada sisi kanan bagan du pont menunjukan faktor-faktor utama yang mendasari

perputaran total aset.

Bagian kiri dari grafik menentukan profit margin atas penjualan yang

dilakukan perusahaan. Berbagai biaya didaftar dan membentuk Total Cost. Jika

penjualan dikurangi total cost akan menghasilkan net income. Jika net income

dibagi sales maka akan didapatkan profit margin. Bagian kanan dari grafik adalah

aktiva, akan diperoleh total asset turnover. Jika profit margin dikalikan total asset

turnover maka akan menghasilkan Return On equity (ROE).

Gambar 2. 1. Bagan Du pont System

Sumber : Ross (2009: 100)

Dengan menggunakan bagan Du Pont, analisis laporan keuangan bisa

mengintegrasikan berbagai macam rasio keuangan dan mengetahui bagaimana

keterkaitan masing-masing rasio keuangan perusahaan. Disamping itu, dari bagan

Dikalikan

Harga Pokok Penjualan Beban Lain-lain

19

Du Pont juga dapat diperoleh informasi terperinci tentang rasio-rasio keuangan

yang mempengaruhi kinerja perusahaan sehingga pihak manajemen dapat

melakukan pengendalian secara lebih akurat.

b. Keunggulan dan Kelemahan Analisis Du Pont System

Keunggulan analisis Du Pont System adalah sebagai berikut (Harahap,

2006: 341):

1) Sebagai salah satu teknik analisis keuangan yang sifatnya menyeluruh dan

manajemen bisa mengetahui tingkat efisiensi pendayagunaan aktiva.

2) Dapat digunakan untuk mengukur profitabilitas masing-masing produk yang

dihasilkan oleh perusahaan sehingga diketahui produk mana yang potensial.

3) Dalam menganalisis laporan keuangan menggunakan pendekatan yang

integrative dan menggunakan laporan keuangan sebagai elemen analisisnya.

4) Perhitungan-perhitungan yang ada di dalam analisis Du pont System dapat

berfungsi sebagai alat perencanaan dan pengendalian keuangan.

c. Cara Meningkatkan Tingkat Pengembalian Dalam Analisis Du Pont system.

Mamduh dan Halim (2009:91) menyebutkan beberapa alternatif untuk

menaikkan ROE adalah sebagai berikut:

1) Menaikkan ROA, yang bisa dilakukan dengan cara menaikkan profit margin

atau menaikkan perputaran aktiva, atau keduanya sambil mempertahankan

tingkat hutang.

2) Menaikkan financial leverage, yang berarti menaikkan hutang. Dengan

20

menjadi lebih kecil, dan dengan demikian ROE akan lebih besar sambil

mempertahankan tingkat ROA.

Menaikkan ROA dan hutang secara bersamaan menjelaskan cara

meningkatkan tingkat pengembalian dalam analisis Du Pont adalah sebagai

berikut:

a) Meningkatkan penjualan tanpa peningkatan beban dan biaya secara

proporsional.

b) Mengurangi beban pokok penjualan atau beban operasi perusahaan.

c) Meningkatkan penjualan secara relativ atas dasar nilai aktiva, baik dengan

meningkatkan penjualan atau mengurangi jumlah investasi pada aktiva

perusahaan sampai pada level yang dapat mengakibatkan meningkatnya

tingkat pengembalian aktiva, hal ini disebabkan perusahaan mengalami

kelebihan pada aktiva.

d) Meningkatkan penggunaan hutang relative terhadap ekuitas sampai pada titik

yang tidak membahayakan keuangan perusahaan.

7. Metode Tolak Ukur Kinerja Keuangan Perusahaan

a. Teknik Analisis Time Series

Fahmi (2011:222) Analisis Time Series adalah membandingkan secara

antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat dalam

bentuk angka-angka dan juga grafik. Angkat-angka yang diperoleh merupakan

data-data yang bersumber dari berbagai sektor bisnis seperti data produktivitas,

data-21

data yang bersumber dari laporan keuangan (finanncial statement). Secara

matematis terjadinya data tersebut merupakan fungsi dari pada waktu.

b. Definisi Analisis Cross sectional

Fahmi (2011:214) analisis cross sectional adalah melakukan suatu teknik

analisis dengan melakukan perbandingan terhadap suatu hasil perhitungan,

terutama hitungan dalam bentuk rasio antara satu perusahaan dengan perusahaan

lainnya dalam ruang lingkup yang sejenis. Kesamaan perusahaan yang sejenis

juga dapat dilihat dari daftar perusahaan yang go public di Bursa Efek Indonesia

berdasarkan klasifikasinya. Seperti perusahaan kategori keuangan, pertambangan,

dan sebagainya. Dimana kesamaan ini bisa terlihat seperti kesamaan bahan baku

(material) yang dipergunakan. Lebih jauh kesamaan juga dapat dilihat dari segi

sebagai berikut:

1) Kesamaan kapitalisasi pasar (market capitalization).

Market capitalization (kesamaan pasar) adalah nilai sebuah perusahaan

yang diindikasikan oleh harga saham yang beredar.

2) Kesamaan dalam persoalan risiko

Risiko dapat ditafsirkan sebagai bentuk keadaan ketidakpastian tentang

suatu keadaan yang akan terjadi nantinya dengan keputusan yang diambil

berdasarkan berbagai pertimbangan pada saat ini.

3) Kesamaan dari segi konteks barang pengganti juga memungkinkan untuk

22

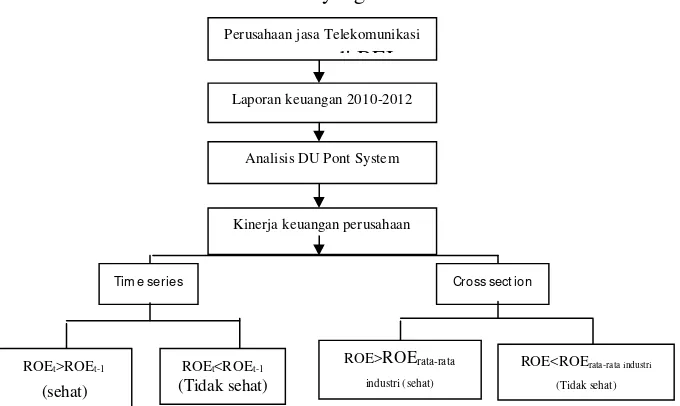

C. Kerangka Pikir

Berdasarkan teori yang dikemukakan maka dapat disajikan mengenai

kerangka pikir penelitian, yang menggambarkan analisis kinerja dengan

menggunakan Du Pont System. Kerangka pikir ini menjelaskan bahwa analisis

kinerja perusahaan dengan menggunakan metode Du Pont System dapat dilakukan

dengan dua pendekatan yaitu menggunakan pendekatan time series dan

pendekatan cross section. Dari pendekatan time series dan cross section dapat

diketahui ROE perusahaan dari tahun ketahun dan ROE perusahaan dari rata-rata

industri.

Gambar.2.2 : Kerangka Pikir Analisis Kinerja Keuangan Perusahaaan Sub Sektor

Jasa Telekomunikasi yang Tercatat di BEI

Berdasarkan karangka pikir analisis kinerja keuangan perusahaan

telekomunikasi yang terdaftar di BEI dijelaskan diatas bahwa ukuran kinerja

perusahaan dengan metode time series yaitu perusahaan dikatakan sehat apabila

ROE tahun sekarang lebih besar dari nilai ROE tahun sebelumnya, dan dikatakan

23

ROE tahun sebelumnya. Ukuran kinerja menggunakan metode cross section yaitu

nilai rata-rata ROE perusahaan lebih besar nilai ROE perusahaan tersebut maka

perusahaan dapat dikatakan sehat dan sebaliknya apabila nilai rata-rata perusahaan