i

PENGARUH ARUS KAS BEBAS, HUTANG, DAN LABA

TERHADAP DIVIDEN PADA PERUSAHAAN MANUFAKTUR

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Disusun Oleh: Lidya Ayu Purnamasari

201210160311261

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ii

PENGARUH ARUS KAS BEBAS, HUTANG DAN LABA

TERHADAP DIVIDEN PADA PERUSAHAAN MANUFAKTUR

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh:

Lidya Ayu Purnamasari 201210160311261

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MALANG

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang “Pengaruh Arus Kas Bebas, Hutang dan Laba Terhadap Dividen Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesa (BEI)”. Di dalam tulisan ini disajikan pokok – pokok bahasan yang meliputi dividen dengan tiga variabel (Arus Kas Bebas, Hutang dan Laba) sebagai variabel yang mempengaruhi Dividen.

Adapun tujuan penyusunan laporan penelitian skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis mengucapkan banyak terima kasih kepada:

1. Drs. H. Fauzan, M.Pd, selaku Rektor Universitas Muhammadiyah Malang. 2. Dr. H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Dr. H. Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

4. Dra. Hj. Dewi Nurjanah, M.M dan Dra. Sandra Irawati, M.M selaku dosen pembimbing yang telah sudi meluangkan waktunya untuk mengoreksi serta membimbing hingga selesainya skripsi ini.

iv

6. Ibu, Bapak, Kakak dan Adik saya yang selalu memberi doa, dukungan fasilitas serta kasih sayang yang luar biasa hingga menyelesaikan skripsi ini.

7. Muhammad Tanzil Hadi, S.Ap dan keluarga yang telah menjadi semangat dan motivasi saya dalam menyelesaikan skripsi ini.

8. Teman-teman SMA (Sahabat Neutron), teman-teman Bongolers (Adhyt, Haris, Ricky, Hasan, Faris, Dewinta, Zulva, Ismi, Meilina, Ragil, Winnar), teman seperjuangan Bulek Liana, Tika, Fendi dan teman-teman di IBK (Riska, Elza, Reisa, Lita, Nisa, Mbak Ara, Mas Dendi) yang telah memberi masukan, dukungan untuk menyelesaikan skripsi ini dan teman-teman Program Studi Manajemen E angkatan 2012.

9. Dan semua pihak yang tidak dapat penulis sebutkan satu per satu dalam membantu hingga terselesaikannya penulisan tugas akhir ini.

Semoga amal dari bapak, ibu, saudara-saudara dan teman-teman mendapatkan pahala yang setimpal kepada Allah SWT.

vi

E. Teknik Pengumpulan Data ... 34 F. Teknik Analisis Data ... 35 G.Uji Hipotesis ... 38

BAB IV. HASIL DAN PEMBAHASAN

A.Hasil Penelitian ... 42 B. Pembahasan Hasil Penelitian ... 61

BAB V. KESIMPULAN DAN SARAN

A.Kesimpulan ... 65 B. Saran ... 66

DAFTAR PUSTAKA

vii

DAFTAR TABEL

Halaman

Tabel 1.1 : Jumlah Kas, Hutang, Laba dan Dividen

pada Perusahaan Manufaktur ... 5

Tabel 3.1 : Pedoman Interprestasi Koefisien Korelasi ... 36

Tabel 4.1 : One-Sample Kolmogorov-Sminov Test ... 54

viii

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Kerangka Pikir Penelitian ... 29

Gambar 3.1 : Kurva Uji F ... 40

Gambar 3.2 : Kurva Uji t... 41

Gambar 4.1 : Normal P-P Plot ... 54

Gambar 4.2 : Uji Heterokedastisitas dengan Scatterplot ... 56

Gambar 4.3 : Hasil Uji F ... 58

Gambar 4.4 : Hasil Uji t Variabel Arus Kas Bebas (X1) ... 59

Gambar 4.5 : Hasil Uji t Variabel Hutang (X2) ... 59

ix

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Perhitungan Variabel Independen dan Dependen. Lampiran 2 : Hasil Analisis Regresi Linier Berganda dalam Ln Lampiran 3 : Hasil Analisis Regresi Linier Berganda dalam Anti Ln Lampiran 4 : Koefisien Determinasi ( )

x

DAFTAR PUSTAKA

Aeni. 2012. “Pengaruh Free Cash Flow, Profitabilitas dan Hutang terhadap Dividend Payout Ratio dengan Menggunakan Regresi Berganda”. Skripsi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah, Malang.

Arthur J. Keown, David F. Scott, Jr, John D. Martin, J. William Petty. 2000.

Dasar-Dasar Manajemen Keuangan. Edisi 1, Penerbit Salemba Empat,

Jakarta.

Bagus Tri. 2014. “Pengaruh Net Profit Margin, Earning Per Share, Return on

Asset dan Return on Equity terhadap Kebijakan Dividen dengan

menggunakan Regresi Berganda”. Skripsi Fakultas Ekonomi Universitas

Nusantara PGRI, Kediri.

Brigham dan Houston. 2012. Dasar- Dasar Manajemen Keuangan. Buku 1. Edisi 11. Jakarta: Salemba Empat.

__________________. 2012. Dasar- Dasar Manajemen Keuangan. Buku 2. Edisi 11. Jakarta: Salemba Empat.

Darmawan, Deni. 2013. Metode Penelitian Kuantitatif. Bandung: PT. Remaja Rosdakarya

Djumahir. 2009. Pengaruh Biaya Agensi, Tahap Daur Hidup Perusahaan, dan Regulasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia. Universitas Brawijaya, Malang.

Eva Rahmawati. 2011. “Pengaruh Current Ratio, ROA, Kebijakan Hutang dan Ukuran Perusahaan terhadap Kebijakan Dividen dengan Menggunakan Regresi Logistik”. Skripsi Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah, Jakarta.

Fandy Farid. 2013. “Analisis Pengaruh Free Cash Flow, Kebijakan Hutang dan Pertumbuhan Laba terhadap Kebijakan Dividen dengan menggunakan Regresi Linier Berganda”. Skripsi Fakultas Ekonomi dan Bisnis

Universitas Brawijaya, Malang.

Gatot. 2012. Analisis Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage dan Earning Per Share terhadap Kebijakan Dividen dengan Menggunakan Regresi Linier Berganda. Universitas Dian Nuswantoro, Semarang.

Ghazali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

xi

Gitman J. Lawrence. 2000. Principle of Managerial Finance. Ninth Edition. Massachusetts: Addison-Wesley Publishing Company

Kieso E. Donald, Weygant J. Jerry, Warfield D. Terry. 2002. Akuntansi Intermediate. Jilid 2. Jakarta: Erlangga.

Lucyanda dan Lyliana. 2012. Pengaruh Free Cash Flow dan struktur kepemilikan terhadap Divident Payout Ratio. Jurnal Akuntansi. Vol. 1. No. 2. Pp. 129-138.

Rialdi, 2014. Pengaruh Profitabilitas, Likuiditas dan Leverage terhadap Dividend Pyout Ratio pada Perusahaan Manufaktur. Skripsi Fakultas Ekonomi

Universitas Widyatama, Bandung.

Ross et al. 2009. Pengantar Keuangan Perusahaan (Corporate Finance

Fundamental). Buku 2. Edisi 8. Jakarta: Salemba Empat.

Rosdini. 2009. Pengaruh Free Cash Flow terhadap Dividend Payout Ratio. Working Paper in Accounting and Finance.

Santoso, Iman. 2009. Akuntansi Keuangan Menengah, Buku 2. Bandung: PT. Refika Aditama.

Suhadak dan Ari. 2011. Pemikiran Kebijakan Manajemen Keuangan. Malang: CV. Okani Bukaka.

Sutrisno. 2001. Analisis Faktor-faktor yang Mempengaruhi Dividend Payout

Ratio. TEMA. Vol. 2 No. 1.

Weston, Copeland E. Thomas. 2010. Manajemen Keuangan. Jilid 2. Jakarta: Erlangga.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini perusahaan dihadapkan pada suatu kondisi persaingan

yang ketat terutama perusahaan go public yang menghadapi persaingan tidak

hanya dalam satu sektor industri saja melainkan antar sektor industri. Selain

untuk dapat bersaing dengan perusahaan lain, perusahaan mempertahankan

keberlangsungan hidup perusahaan serta menjaga eksistensinya dapat

dilakukan dengan mengoptimalkan salah satu fungsi strategik yang berkaitan

dengan pengelolaan kinerja perusahaan diantaranya yakni manajemen

keuangan.

Banyak perusahaan yang harus memutar otak dan berusaha untuk

dapat menjalankan roda bisnisnya. Salah satu perusahaan itu adalah

perusahaan manufaktur. Perusahaan manufaktur bergerak dalam bidang

seperti makanan dan minuman, rokok, produk tekstil dan turunannya, farmasi,

produk kayu, produk kertas dan turunannya, kimia dan turunannya, perekat,

produk plastik, kaca, semen, produk logam dan sebagainya. Perusahaan

manufaktur merupakan perusahaan yang mengelola bahan mentah menjadi

bahan setengah jadi ataupun jadi melalui proses produksi, sehingga rentan

terhadap fluktuasi ekonomi seperti perubahan harga bahan baku maupun

2

Dividen merupakan bagian dari laba perusahaan yang akan dibagikan

kepada pemegang saham dalam bentuk kas atau tunai. Jika suatu perusahaan

memperoleh laba setiap tahunnya mereka akan berpikir apakah laba tersebut

akan dibagikan kepada pemegang saham atau seluruhnya ditahan untuk

diinvestasikan kembali, oleh karena itu suatu perusahaan perlu menerapkan

kebijakan dividen, dimana kebijakan dividen merupakan keputusan yang akan

diambil perusahaan, terkait apakah mereka akan membagikan sebagian laba

mereka kepada pemegang saham atau tetap menahan laba mereka untuk

menambah modal guna pembiayaan investasi dimasa yang akan datang.

Masalah keagenan timbul karena adanya perbedaan informasi yang

dimiliki oleh manajer sebagai agen dan pemegang saham sebagai principal.

Manajer sering kali memiliki lebih banyak informasi tentang kondisi dan

kinerja perusahaan dari pada manajer. Ketidakseimbangan informasi antara

manajer dan pemegang saham ini disebut sebagai asimetri informasi.

Asimetri informasi ini dapat membuat manajer mungkin tidak selalu

bertindak demi kepentingan investor. Salah satu tindakan yang dimaksud

adalah ketika manajer menggunakan arus kas bebas (free cash flow) yang ada

untuk menguntungkan dirinya sendiri.

Arus kas bebas (free cash flow) merupakan kas yang bebas

didistribusikan oleh perusahaan kepada kreditor atau pemegang saham karena

tidak dibutuhkan untuk modal kerja atau investasi tetap (Ross et al 2009:46).

Salah satu cara untuk mengurangi free cash flow yaitu dengan melakukan

3

agar sisa dana tersebut dibagikan, sehingga akan menambah kesejahteraan

mereka, sehingga terjadi kecenderungan semakin tinggi free cash flow, maka

akan semakin tinggi dividen yang dibagikan kepada pemegang saham

perusahaan, demikian pula sebaliknya. Hal tersebut menunjukkan bahwa

dividen dapat mengurangi arus kas bebas yang tersedia bagi manajer.

Hutang merupakan kewajiban perusahaan kepada pihak lain untuk

membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu.

Perusahaan dengan hutang yang tinggi akan memiliki kebijakan dividen yang

berbeda dengan perusahaan yang memiliki hutang yang rendah. Perusahaan yang

memiliki hutang yang tinggi cenderung membagikan dividen dalam jumlah yang

lebih rendah karena laba yang diperoleh digunakan untuk melunasi hutangnya guna

meminimalisir resiko yang dihadapi oleh perusahaan.

Laba menjelaskan tentang indikator laba bersih perusahaan yang

dihitung dari presentase laba bersih per saham. Semakin tinggi laba

menandakan bahwa perusahaan semakin banyak mensejahterakan kekayaan

pemegang saham yang bisa dihasilkan dari setiap lembar saham. Jika dari

tahun ke tahun perusahaan memiliki keuntungan yang signifikan tentu saja

investor cenderung memiliki harapan yang optimis atas pengembalian yang

pasti didapatnya, sementara jika perusahaan mengalami kerugian maka secara

otomatis investor akan mengetahui kerugian yang akan diperolehnya. Laba

juga digunakan dalam penentuan besar kecilnya pembagian dividen

perusahaan berdasarkan tingkat laba yang diperoleh setiap tahunnya.

Sehingga peningkatan laba bersih perusahaan akan meningkatkan tingkat

4

Berbagai jurnal penelitian yang dilakukan oleh peneliti terdahulu yang

menyatakan bahwa variabel free cash flow memiliki pengaruh positif dan

signifikan terhadap dividen, yang berarti gambaran kecenderungan bahwa

jika proporsi free cash flow semakin tinggi, maka jumlah dividen yang akan

dibayarkan semakin tinggi pula (Rosdini, 2009, Lucyanda dan Lyliana, 2012).

Jurnal penelitian selanjutnya mengenai variabel free cash flow, profitabilitas

(ROA), likuiditas (cash ratio), dan earning per share masing-masing tidak

berpengaruh terhadap kebijakan dividen, sedangkan variabel leverage (debt

equity ratio) berpengaruh signifikan terhadap kebijakan dividen (Gatot, 2012).

Perusahaan manufaktur merupakan perusahaan yang keberhasilannya

sangat bergantung pada keadaan perekonomian suatu negara, termasuk yang

belum lama ini terjadi di Indonesia. Keadaan perekonomian Indonesia

belakangan ini menunjukan pergerakan fluktuatif, bahkan mengalami

perlambatan, dilihat dari laju inflasi belakangan ini yang sangat fluktuatif,

sehingga perlu menjadi perhatian bagi perusahaan manufaktur dalam

pengambilan keputusan perusahaan.

Keadaan tersebut dapat membuat harga komoditi sebagai bahan baku

produksi utama, dimana lebih dari 75% bahan baku industri manufaktur Indonesia

adalah impor akan menjadi sangat mahal yang akan diikuti dengan melemahnya

minat konsumen yang dapat membuat perusahaan manufaktur semakin terpuruk.

Seperti yang terjadi pada tahun 2013 silam dimana hampir seluruh industri

manufaktur terimbas pelemahan nilai tukar, diantaranya adalah industri elektronik,

industri otomotif, tekstil, kemasan, dan alas kaki, yang dimana sebagian besar

5

Pelemahan rupiah otomatis menjadi penghambat performa emiten

yang mempunyai utang dalam dollar AS dan berpotensi menggerus laba

perusahaan. Pembagian dividen perusahaan manufaktur mengalami

perubahan setiap tahunnya, tahun 2012 berjumlah 56 perusahaan, tahun 2013

berjumlah 62 perusahaan dan tahun 2014 mengalami penurunan secara drastis

yaitu hanya 34 perusahaan manufaktur yang membagikan dividen

(www.idx.co.id).

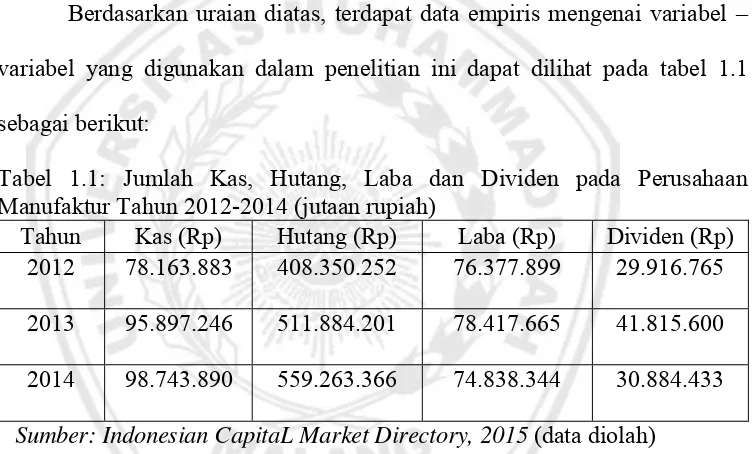

Berdasarkan uraian diatas, terdapat data empiris mengenai variabel –

variabel yang digunakan dalam penelitian ini dapat dilihat pada tabel 1.1

sebagai berikut:

Tabel 1.1: Jumlah Kas, Hutang, Laba dan Dividen pada Perusahaan Manufaktur Tahun 2012-2014 (jutaan rupiah)

Tahun Kas (Rp) Hutang (Rp) Laba (Rp) Dividen (Rp)

2012 78.163.883 408.350.252 76.377.899 29.916.765

2013 95.897.246 511.884.201 78.417.665 41.815.600

2014 98.743.890 559.263.366 74.838.344 30.884.433

Sumber: Indonesian CapitaL Market Directory, 2015 (data diolah)

Pada Tabel 1 menunjukkan jumlah kas, hutang, laba dan dividen pada

perusahaan manufaktur tahun 2012-2014. Berdasarkan teori menurut

(Brigham, 2012:232), kekurangan kas pada bank dapat membatasi

pembayaran dividen. Arus kas bebas merupakan salah satu pembahasan dari

arus kas dari aset, semakin besar jumlah free cash flow, maka jumlah dividen

yang dibagikan oleh perusahaan semakin besar, dan apabila kas menunjukkan

6

Jumlah kas perusahaan manufaktur mengalami peningkatan

berturut-turut dari tahun 2012 ke tahun 2014. Namun, jumlah dividen per lembar

saham yang dibagikan dari tahun 2012 ke tahun 2013 mengalami peningkatan

yang cukup signifikan, sedangkan tahun 2014 jumlah dividen mengalami

penurunan yang cukup signifikan. Hal ini menandakan bahwa kenaikan

jumlah kas pada tahun 2014 tidak diikuti dengan kenaikan jumlah dividen

tahun 2014 yang dibagikan oleh perusahaan ke pemegang saham.

Jumlah hutang mengalami peningkatan berturut-turut dari tahun 2012

hingga tahun 2014, sedangkan jumlah dividen mengalami peningkatan dari

tahun 2012 ke tahun 2013 dan tahun 2014 mengalami penurunan. Hal ini

bertentangan dengan teori (Kieso, 2002:362), semakin banyak hutang yang

harus dibayar, semakin besar dana yang harus disediakan sehingga akan

mengurangi jumlah dividen yang akan dibayarkan pada pemegang saham.

Perusahaan yang memiliki hutang yang tinggi memiliki perbedaan

dengan perusahaan yang memiliki hutang yang rendah dalam pembagian

jumlah dividen. Perusahaan yang memiliki hutang yang tinggi akan

membagikan jumlah dividen yang rendah, sedangkan perusahaan yang

memiliki hutang yang rendah akan membagikan jumlah dividen yang tinggi.

Jumlah laba tahun 2012 hingga tahun 2014 mengalami fluktuasi

dimana pada tahun 2012 ke tahun 2013 laba mengalami peningkatan yang

cukup stabil, sedangkan tahun 2013 ke tahun 2014 laba mengalami

penurunan. Jumlah dividen pada tahun 2012 ke 2013 mengalami peningkatan

7

penurunan yang cukup signifikan. (Copeland, 2010:127), menyimpulkan

bahwa perusahaan yang tidak stabil, tidak yakin apakah laba yang diharapkan

pada tahun-tahun yang akan datang dapat tercapai, sehingga perusahaan

cenderung untuk menahan sebagian besar laba saat ini. Laba pada tahun 2014

menurun tidak signifikan dari tahun 2013, namun jumlah pembagian dividen

menurun cukup signifikan.

Hal ini menandakan pembagian dividen perusahaan tidak hanya

dilihat dari faktor besar kecilnya laba yang diterima perusahaan, perusahaan

bisa membayar dividen lebih rendah karena laba digunakan untuk

meningkatkan laba ditahan. Berdasarkan latar belakang yang telah diuraikan

di atas dan berdasarkan hasil penelitian terdahulu, maka akan dilakukan

penelitian lebih lanjut mengenai keputusan pembagian dividen dengan judul

“Pengaruh Arus Kas Bebas, Hutang dan Laba terhadap Dividen pada

Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia Tahun

2012-2014”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah variabel arus kas bebas, hutang dan laba berpengaruh signifikan

terhadap dividen pada perusahaan manufaktur yang tercatat di Bursa Efek

8

2. Diantara variabel arus kas bebas, hutang dan laba manakah yang paling

berpengaruh terhadap dividen pada perusahaan manufaktur yang tercatat di

Bursa Efek Indonesia periode 2012-2014?

C. Tujuan Penelitian

Sehubungan dengan perumusan masalah di atas, maka penelitian ini

bertujuan untuk mengetahui:

1. Untuk mengetahui dan menganalisis pengaruh variabel arus kas bebas,

hutang dan laba terhadap dividen pada perusahaan manufaktur yang

tercatat di Bursa Efek Indonesia periode 2012-2014.

2. Untuk mengetahui dan menganalisis variabel yang paling berpengaruh

terhadap dividen pada perusahaan manufaktur yang tercatat di Bursa Efek

Indonesia periode 2012-2014.

D. Batasan Masalah

Penelitian ini didasarkan hanya pada variabel Arus Kas Bebas, Hutang

yang menggunakan alat ukur Debt Assets Ratio, dan Laba yang menggunakan

alat ukur Earning Per Share, selain itu penelitian ini hanya didasarkan pada

perusahaan yang bergerak atau tergolong dalam bidang manufaktur yang

tercatat di Bursa Efek Indonesia pada periode 2012-2014.

E. Manfaat Penelitian

Sehubungan dengan tujuan penelitian di atas, diharapkan dapat

9

1. Bagi pihak perusahaan

Hasil penelitian ini dapat memberikan pemahaman kepada manajer agar

dapat membuat kebijakan keuangan yang baik, terutama kebijakan hutang

dan kebijakan dividen perusahaan yang diharapkan dapat menjadi hal yang

diperhatikan dalam upaya mengurangi konflik keagenan.

2. Bagi investor

Hasil penelitian ini mampu memberikan informasi yang dapat dijadikan

bahan pertimbangan investor terkait dengan faktor-faktor yang

dipertimbangkan oleh perusahaan, dan memberikan informasi dalam hal

penanaman modal ke perusahaan.

3. Bagi peneliti selanjutnya

Hasil penelitian ini bisa digunakan sebagai acuan untuk penelitian