1.1

Latar Belakang

Inflasi adalah fenomena yang selalu ada di setiap negara dan merupakan

salah satu indikator penting dalam perekonomian suatu negara. Kestabilan inflasi

merupakan prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang

pada akhirnya akan bermanfaat bagi peningkatan kesejahteraan masyarakat.

Pengendalian inflasi penting untuk dilakukan karena didasarkan pada

pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak

negatif terhadap kondisi sosial ekonomi masyarakat

1. Dampak negatif tersebut:

Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat akan

terus turun sehingga standar hidup masyarakat turun dan akhirnya menjadikan

semua orang terutama orang miskin akan bertambah miskin. Kedua, inflasi yang

tidak stabil akan menciptakan ketidakpastian (uncertainty) bagi pelaku ekonomi

dalam mengambil keputusan.

Studi empiris Bank Indonesia (BI) menunjukkan bahwa inflasi yang tidak

stabil akan menyulitkan keputusan masyarakat dalam melakukan konsumsi,

investasi, dan produksi, yang pada akhirnya akan menurunkan pertumbuhan

ekonomi. Ketiga, tingkat inflasi domestik yang lebih tinggi dibanding dengan

1 Bank Indonesia Official Website.

http://www.bi.go.id/web/id/Moneter/Inflasi/Pengenalan+Inflasi/pentingnya.htm, “Pentingnya kestabilan Inflasi”.

tingkat inflasi di negara tetangga menjadikan tingkat bunga domestik riil menjadi

tidak kompetitif sehingga dapat memberikan tekanan pada nilai rupiah.

Inflasi di Indonesia pernah mencapai titik yang tertinggi yaitu pada

pertengahan dasawarsa 1960-an dimana terjadi hyper inflasi yang melanda

perekonomian nasional dengan laju inflasi mencapai 650 persen. Hal tersebut

terutama disebabkan oleh defisit anggaran belanja pemerintah yang kemudian

dibiayai Bank Indonesia dalam bentuk pencetakan uang. Laju inflasi Indonesia

selama tahun 1998-2010 menunjukkan adanya fluktuasi yang bervariasi dari

waktu ke waktu yang disebabkan oleh faktor yang berbeda. Pada periode awal

1998, tingkat inflasi tinggi sebesar 77,63 persen, tingkat inflasi yang tinggi ini

karena dampak dari krisis moneter yang terjadi pada tahun 1997. Selama tahun

1999-2000, tingkat inflasi Indonesia mengalami penurunan dan penurunan yang

tertinggi terjadi pada bulan Januari 2000 yaitu sebesar -9,30 persen (BPS, 2000).

77.63

2.01 9.35 12.55 10.03 5.06 6.40 17.11

6.60 6.59 11.062.78 6.96 0

20 40 60 80 100

PERSEN

TAHUN Inflasi

Sumber : BPS, diolah

Gambar 1.1 Laju Inflasi di Indonesia Kurun Waktu 1998 – 2010

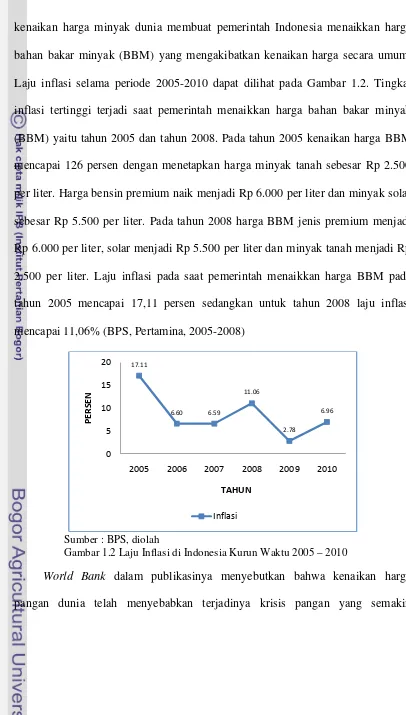

Krisis energi dunia yang ditandai dengan naiknya harga minyak dunia

menjadi sebuah krisis energi untuk Indonesia. Dimulai tahun 2005 dimana akibat

kenaikan harga minyak dunia membuat pemerintah Indonesia menaikkan harga

bahan bakar minyak (BBM) yang mengakibatkan kenaikan harga secara umum.

Laju inflasi selama periode 2005-2010 dapat dilihat pada Gambar 1.2. Tingkat

inflasi tertinggi terjadi saat pemerintah menaikkan harga bahan bakar minyak

(BBM) yaitu tahun 2005 dan tahun 2008. Pada tahun 2005 kenaikan harga BBM

mencapai 126 persen dengan menetapkan harga minyak tanah sebesar Rp 2.500

per liter. Harga bensin premium naik menjadi Rp 6.000 per liter dan minyak solar

sebesar Rp 5.500 per liter. Pada tahun 2008 harga BBM jenis premium menjadi

Rp 6.000 per liter, solar menjadi

Rp 5.500 per liter dan minyak tanah menjadi Rp

2.500 per liter. Laju inflasi pada saat pemerintah menaikkan harga BBM pada

tahun 2005 mencapai 17,11 persen sedangkan untuk tahun 2008 laju inflasi

mencapai 11,06% (BPS, Pertamina, 2005-2008)

17.11

6.60 6.59

11.06

2.78

6.96

0 5 10 15 20

2005 2006 2007 2008 2009 2010

PERSEN

TAHUN Inflasi

Sumber : BPS, diolah

Gambar 1.2 Laju Inflasi di Indonesia Kurun Waktu 2005 – 2010

World Bank dalam publikasinya menyebutkan bahwa kenaikan harga

pangan dunia telah menyebabkan terjadinya krisis pangan yang semakin

mengkhawatirkan

2. Krisis pangan yang melanda dunia dimulai tahun 2007-2008

di mana berawal dari gagalnya panen yang terjadi di Cina dan Rusia akibat

terjadinya bencana banjir dan gelombang panas. Gagalnya panen gandum di Rusia

mengakibatkan harga komoditi tersebut naik dan dampaknya secara global akan

menaikkan harga pangan dunia. Pada tahun 2008, di beberapa negara seperti

Afghanistan, Sri Lanka, Pakistan, Bangladesh dan Nepal telah terbukti bahwa

kenaikan harga pangan mempunyai dampak yang besar terhadap tingkat inflasi.

Kenaikan harga pangan dunia ini akan berdampak langsung bagi kondisi pangan

Indonesia karena tingkat ketergantungan masyarakat masih tinggi khususnya

impor bahan pangan. Kenaikan harga kebutuhan pokok dan bahan pangan akan

menjadi beban berat bagi rakyat khususnya warga miskin. Hal ini disebabkan

pengeluaran maupun kemampuan daya beli keluarga miskin terhadap pangan

menempati persentase yang sangat besar dari total pengeluaran keluarga.

Identifikasi penyebab inflasi dari sisi supply (penawaran) atau cost push

inflation belum banyak dilakukan. Sebagian penelitian yang menganalisis

faktor-faktor yang mempengaruhi inflasi di Indonesia melihat dari sisi permintaan atau

demand pull inflation (Mardianti, 2006; Devi, 2006). Untuk penelitian yang

melihat dari sisi penawaran atau cost push inflation di Indonesia telah dilakukan

oleh Permana (2006) dan Babussalam (2004). Di kedua penelitian tersebut ada

hasil yang pro kontra dimana menurut Permana, harga BBM dan harga beras tidak

berpengaruh secara signifikan terhadap inflasi sedangkan menurut Babussalam

kenaikan harga BBM itu berpengaruh terhadap inflasi di Indonesia. Studi

2

Website World Bank.http://siteresources.worldbank.org/INTURBANDEVELOPMENT/

Permana menunjukkan bahwa nilai tukar rupiah dan ekspektasi adaptif yang

berpengaruh secara signifikan terhadap inflasi dalam kurun waktu 1998-2003.

1.2

Perumusan Masalah

Dari sisi penawaran, faktor-faktor yang mempengaruhi inflasi adalah

guncangan penawaran yang bersifat negatif dan kenaikan biaya produksi.

Guncangan penawaran yang bersifat negatif ini terjadi akibat bencana alam dan

terganggunya distribusi dalam komoditi pangan domestik. Akibat terjadinya gagal

panen dan adanya distribusi komoditi pangan yang tidak merata menyebabkan

kenaikan harga komoditi pangan domestik.

Kenaikan biaya produksi diwakili oleh adanya harga BBM, upah gaji dan

exchange rate karena berhubungan dengan harga dari bahan baku produksi yang

diimpor dari luar negeri. Krisis energi yang terjadi di Indonesia sebagai dampak

dari krisis energi dunia membuat harga bahan bakar minyak (BBM) mengalami

kenaikan. BBM yang merupakan salah satu input dalam proses produksi dan

kenaikan harga BBM akan meningkatkan biaya produksi dan dampaknya akan

menyebabkan produsen menaikkan harga jual produknya di pasaran. Kenaikan

harga produk di masyarakat cenderung akan mendorong terjadinya inflasi.

Nilai tukar rupiah atau exchange rate yang selalu berfluktuatif berpengaruh

terhadap biaya produksi karena dengan naiknya nilai tukar rupiah terhadap dolar

membuat bahan baku yang diimpor dari negara lain menjadi lebih mahal dan

membuat biaya produksi menjadi mahal dan akhirnya mendorong produsen untuk

menaikkan harga jual di masyarakat. Keberadaan serikat pekerja yang selalu

mendorong adanya kenaikan upah yang lebih tinggi sebagai tuntutan dari biaya

hidup yang semakin mahal disatu sisi akan membuat biaya produksi naik dan

sekali lagi akan membuat kenaikan harga jual produk di masyarakat.

Berdasarkan latar belakang dan rumusan permasalahan diatas maka dalam

penelitian ini akan dikaji faktor-faktor yang mempengaruhi terjadinya inflasi di

Indonesia dari sisi supply atau cost push inflation. Data yang digunakan

merupakan data inflasi secara bulanan dari tahun 1998 – 2010.

1.3

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka dapat

disimpulkan bahwa tujuan dari penelitian ini adalah:

1.

Menggambarkan perkembangan inflasi di Indonesia dari tahun 1998-2010.

2.

Untuk menganalisis faktor-faktor apa saja yang mempengaruhi dan

menjelaskan variabilitas inflasi di Indonesia dari sisi penawaran agregat.

1.4

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi

pihak-pihak yang berkepentingan, antara lain:

1.

Bagi pemerintah atau instansi terkait, penelitian ini bermanfaat untuk

melihat faktor-faktor yang mempengaruhi inflasi dari sisi penawaran

sehingga dapat diambil kebijakan yang tepat untuk pengendalian laju inflasi.

2.

Bagi akademisi, diharapkan penelitian ini dapat memberikan sumbangan

pada penelitian lainnya yang ingin menganalisis tentang inflasi.

2.1

Kerangka Teori

2.1.1

Inflasi

Mankiw (2007) menyebutkan bahwa inflasi adalah seluruh kenaikan dalam

harga. Badan Pusat Statistik (2005) mendefinisikan inflasi sebagai angka

gabungan dari perubahan harga dari sekelompok barang dan jasa yang dikonsumsi

masyarakat dan dianggap mewakili seluruh barang dan jasa yang dijual di pasar.

Khalwaty (2000) menyatakan bahwa inflasi adalah suatu keadaan yang

mengindikasikan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara.

Bank Indonesia , inflasi diartikan sebagai meningkatnya harga-harga secara umum

dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat

disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan

harga) pada barang lainnya.

2.1.2

Teori Inflasi

Cavanese dalam Atmadja (1999) menyebutkan bahwa terdapat berbagai

macam teori yang berusaha menjelaskan inflasi dari berbagai sudut pandang.

Teori tersebut adalah Teori Kuantitas, Keynesian Model, Mark-up Model dan

Teori Struktural. Teori Kuantitas adalah teori yang tertua yang membahas

tentang inflasi, tetapi dalam perkembangannya teori ini mengalami

penyempurnaan oleh para ahli ekonomi Universitas Chicago, sehingga teori ini

juga dikenal sebagai model kaum moneteris (monetarist models). Teori ini

menekankan pada peranan jumlah uang beredar dan harapan (ekspektasi)

masyarakat mengenai kenaikan harga terhadap timbulnya inflasi. Inti dari teori ini

adalah sebagai berikut :

1. Inflasi hanya bisa terjadi kalau ada penambahan volume uang beredar, baik

uang kartal maupun giral.

2. Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang beredar dan

oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa

mendatang.

Teori Keynesian Model, dasar pemikiran model inflasi dari Keynes ini,

bahwa inflasi terjadi karena masyarakat menginginkan hidup di luar batas

kemampuan ekonomisnya, sehingga menyebabkan permintaan efektif masyarakat

terhadap barang-barang (permintaan agregat) melebihi jumlah barang-barang yang

tersedia (penawaran agregat), akibatnya akan terjadi inflationary gap.

Keterbatasan jumlah persediaan barang (penawaran agregat) ini terjadi karena

dalam jangka pendek kapasitas produksi tidak dapat dikembangkan untuk

mengimbangi kenaikan permintaan agregat. Oleh karenanya sama seperti

pandangan kaum monetarist,

Keynesian models ini lebih banyak dipakai untuk

menerangkan fenomena inflasi dalam jangka pendek.

Mark-up Model, teori ini mendasarkan pemikiran bahwa model inflasi

ditentukan oleh dua komponen, yaitu cost of production dan

profit margin.

Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang

menyusun

cost of production dan atau kenaikan pada profit margin akan

menyebabkan terjadinya kenaikan pada harga jual komoditi di pasar.

Teori Struktural, merupakan inflasi yang terjadi di negara-negara

berkembang, menunjukan bahwa inflasi bukan semata-mata merupakan fenomena

moneter, tetapi juga merupakan fenomena struktural atau cost push inflation. Hal

ini disebabkan karena struktur ekonomi negara-negara berkembang pada

umumnya yang masih bercorak agraris. Sehingga, guncangan ekonomi yang

bersumber dari dalam negeri, misalnya gagal panen (akibat faktor eksternal

pergantian musim yang terlalu cepat, bencana alam, dan sebagainya), atau hal-hal

yang memiliki kaitan dengan hubungan luar negeri, misalnya memburuknya term

of trade; utang luar negeri; dan kurs valuta asing, dapat menimbulkan fluktuasi

harga di pasar domestik. Fenomena struktural yang disebabkan oleh kesenjangan

atau kendala struktural dalam perekonomian di negara berkembang, sering disebut

dengan

structural bottlenecks. Structural bottleneck terutama terjadi dalam tiga

hal, yaitu :

1.

Supply

dari sektor pertanian (pangan) tidak elastis. Hal ini dikarenakan

pengelolaan dan pengerjaan sektor pertanian yang masih menggunakan metode

dan teknologi yang sederhana, sehingga seringkali terjadi supply

dari sektor

pertanian domestik tidak mampu mengimbangi pertumbuhan permintaannya.

2.

Cadangan valuta asing yang terbatas (kecil) akibat dari pendapatan

ekspor yang lebih kecil daripada pembiayaan impor. Keterbatasan

cadangan valuta asing ini menyebabkan kemampuan untuk mengimpor

barang-barang baik bahan baku; input antara; maupun barang-barang modal yang sangat

dibutuhkan untuk pembangunan sektor industri menjadi terbatas pula. Akibat

dari lambatnya laju pembangunan sektor industri, seringkali menyebabkan laju

pertumbuhan

supply

barang tidak dapat mengimbangi laju pertumbuhan

permintaan.

3. Pengeluaran pemerintah terbatas. Hal ini disebabkan oleh sektor penerimaan

rutin yang terbatas, yang tidak cukup untuk membiayai pembangunan,

akibatnya timbul defisit anggaran belanja, sehingga seringkali menyebabkan

dibutuhkannya pinjaman dari luar negeri ataupun mungkin pada umumnya

dibiayai dengan pencetakan uang (printing of money).

Adanya

structural bottlenecks ini, dapat memperburuk inflasi di negara

berkembang dalam jangka panjang, oleh karenanya fenomena inflasi di

negara-negara yang sedang berkembang sering

menjadi suatu fenomena jangka panjang,

yang tidak dapat diselesaikan dalam jangka waktu yang pendek. Berbeda dengan

kaum monetaris yang memandang inflasi sebagai fenomena moneter, yang

disebabkan oleh ketidakseimbangan dalam sektor moneter akibat dari ekspansi

jumlah uang beredar, kaum neo-structuralist

menekankan pada struktur sektor

keuangan. Dasar pemikiran kaum neo-structuralist

ini adalah pengaruh uang

terhadap perekonomian terutama ditransmisikan dari supply side atau produksi.

Berdasarkan pemikiran kaum neo-structuralist, uang merupakan salah satu

faktor penentu investasi dan produksi. Bila jumlah uang yang tersedia untuk

investasi melimpah, menyebabkan harga uang (suku bunga) menjadi murah, maka

volume investasi akan meningkat dan juga meningkatkan volume produksi

sehingga penawaran barang meningkat, yang pada akhirnya menekan tingkat

inflasi. Kaum strukturalis berpendapat, bahwa selain harga komoditi pangan,

penyebab utama terjadinya inflasi di negara-negara berkembang adalah akibat

inflasi dari luar negeri (imported inflation). Hal ini disebabkan antara lain oleh

harga barang-barang impor yang meningkat di daerah asalnya, atau terjadinya

devaluasi atau depresiasi mata uang di negara pengimpor.

2.1.3

Sumber Inflasi

Di dalam teori kuantitas, dijelaskan bahwa sumber utama terjadinya inflasi

adalah karena adanya kelebihan permintaan (demand) sehingga uang yang beredar

di masyarakat bertambah banyak. Dalam teori ini sumber inflasi dibedakan

menjadi dua yaitu teori demand pull inflation dan cost push inflation. Selain

menggunakan pendekatan teori kuantitas dalam menganalisis sumber-sumber

penyebab inflasi, juga digunakan pendekatan struktur ekonomi, pendekatan

moneter dan pendekatan akuntansi seperti dijelaskan oleh Khalwaty (2000) di

bawah ini:

a.

Demand pull inflation

Demand pull inflation terjadi karena adanya kenaikan permintaan secara

agregat, dimana kondisi produksi telah berada pada kesempatan kerja penuh

(full employment). Kenaikan permintaan total (agregate demand) selain dapat

menaikkan harga-harga juga dapat meningkatkan produksi. Jika kondisi

produksi telah berada pada kesempatan penuh, maka kenaikan permintaan

tidak lagi mendorong kenaikan produksi

(output) tetapi hanya mendorong

kenaikan harga-harga yang biasa disebut sebagai Indeks Murni (pure

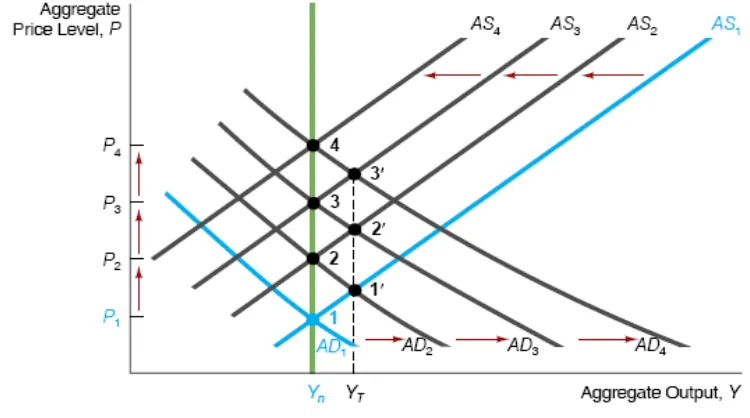

inflation). Mishkin (2009) menyebutkan inflasi yang disebabkan demand pull

inflation dapat ditunjukkan dengan Gambar 2.1 di bawah ini:

Sumber : Mishkin, 2009.

Gambar 2.1 Demand Pull Inflation

b.

Cost push inflation

Cost push inflation terjadi pada kondisi tingkat penawaran lebih rendah jika

dibandingkan dengan tingkat permintaan. Hal ini disebabkan oleh adanya

kenaikan harga faktor produksi sehingga produsen terpaksa mengurangi

produksinya sampai pada jumlah tertentu. Penawaran total (supply agregat)

terus menurun karena semakin mahalnya biaya produksi. Apabila keadaan

tersebut berlangsung cukup lama, maka terjadilah inflasi yang disertai dengan

resesi. Kenaikan biaya produksi yang menimbulkan cost push inflation

didorong oleh beberapa faktor sebagai berikut:

1.

Adanya tuntutan kenaikan upah dari para pekerja yang biasa dikoordinir

oleh organisasi serikat buruh.

2.

Adanya industri yang monopolis, yang memberikan kekuatan kepada

produsen untuk menguasai pasar dan selanjutnya menaikkan harga lebih

tinggi.

3.

Kenaikan bahan baku industri.

4.

Pemerintah terlalu berambisi untuk menguasai sumber-sumber ekonomi

dalam jumlah yang besar yang seharusnya dapat diserahkan kepada pihak

swasta.

5.

Adanya kebijakan pemerintah, baik yang bersifat ekonomi maupun non

ekonomi yang dapat memicu kenaikan harga-harga, seperti kenaikan tarif

angkutan umum dan kenaikan tarif listrik, kenaikan gaji pegawai negeri

dan kenaikan anggaran belanja negara yang dibiayai dengan pencetakan

uang baru (money creation).

6.

Pengaruh alam yang dapat menurunkan produksi dan menaikkan harga

seperti musim kemarau panjang yang mengakibatkan gagalnya panen.

7.

Pengaruh inflasi dari luar negeri, terutama bagi negara-negara yang

menganut sistem ekonomi terbuka atau pasar bebas.

Sedangkan menurut Lipsey (1995) menyatakan bahwa cost push inflation

dapat disebabkan oleh:

1.

Wage Cost Push Inflation

Teori inflasi yang menekankan dorongan biaya upah menyatakan bahwa

kenaikan-kenaikan yang terjadi pada biaya upah, yang sesungguhnya tidak ada

kaitannya dengan permintaan merupakan penyebab awal terjadinya inflasi.

2.

Price Push Inflation

Teori inflasi yang menekankan price push atau juga dikenal dengan istilah

administered price theory of inflation, memiliki persamaan dengan teori inflasi

yang menekankan dorongan biaya upah. Teori tersebut menyatakan bahwa para

penjual memiliki kekuatan monopoli, dan mereka ingin sekali menaikkan

harga, tapi karena mereka takut terjadnya antitrust dari pihak pemerintah maka

mereka menggunakan kenaikan dalam biaya produksi dapat dijadikan alasan

yang diperlukan untuk membenarkan adanya kenaikan harga.

3.

Import Cost Push Inflation

Inflasi karena dorongan biaya impor, berupa suatu kenaikan dalam tingkat

harga suatu negara yang disebabkan adanya suatu kenaikan dalam harga-harga

barang impor penting.

4.

Structural Rigidity Inflation

Menekankan kekakuan struktural, mengasumsikan bahwa sumber-sumber daya

tidak dengan cepat beralih dari penggunaan yang satu ke penggunaan yang lain

dan adalah mudah untuk menaikkan upah berupa uang dan harga-harga

daripada menurunkannya. Mengingat bahwa upah dan harga-harga adalah

kaku, maka tidak akan terlihat adanya penurunan upah dan harga pada

sektor-sektor yang berkontraksi potensial. Sehingga proses penyesuaian upah dan

harga-harga di dalam sebuah perekonomian dengan adanya kekakuan struktural

menyebabkan munculnya inflasi.

Mishkin (2009) menyebutkan inflasi yang disebabkan cost push inflation

dapat ditunjukkan dengan Gambar 2.2 di bawah ini:

Sumber : Mishkin, 2009.

Gambar 2.2 Cost Push Inflation

2.1.3.1

Hubungan Harga Komoditi Pangan dan Inflasi

Kenaikan komoditas di belahan dunia merupakan fenomena unik bagi

sebagian orang, yang melihat kaitannya dengan perkembangan makro ekonomi

dan hubungannya dengan tingkat inflasi. Disadari atau tidak, inflasi bahan pangan

secara logika dasar makro ekonomi, dapat menyebabkan peningkatan inflasi,

sedangkan inflasi sangat erat kaitannya dengan besaran tingkat pertumbuhan

ekonomi suatu negara dan pertumbuhan merupakan kunci untuk memberantas

unemployment. Braun (2008), menjelaskan adanya keterkaitan antara krisis

pangan dengan krisis finansial, walaupun secara underlying causes (penyebab

dasarnya) berbeda. Namun, keduanya dapat mengancam keamanan pangan,

keamanan politik, dan stabilitas finansial dan ekonomi.

Dapat dijabarkan juga bahwa inflasi pangan menaikkan tekanan secara

umum pada nilai inflasi di seluruh dunia. Dalam kaitannya dengan negara

berkembang, hal ini dapat terjadi karena rata-rata konsumsi pangan menempati

porsi terbesar dari tingkat konsumsi masyarakat. Studi Braun (2008) menunjukkan

bahwa rata-rata inflasi bahan pangan lebih tinggi dari rata-rata inflasi secara

keseluruhan di 27 dari 31 negara dengan proporsi besar dari konsumsi pangan.

Rahardja (2011) menyatakan bahwa harga komoditas di Indonesia seperti

gula, minyak goreng, kedelai dan jagung berhubungan dengan harga dunia. Dalam

periode sekitar satu tahun, satu persen kenaikan rata-rata harga komoditas dunia

akan menyebabkan kenaikan sebesar satu persen harga domestik di Indonesia.

Komoditas yang lain akan merespon hal yang sama dengan waktu respon yang

bervariasi. Secara umum, kecepatan harga domestik untuk menyesuaikan terhadap

guncangan harga dunia yang paling cepat adalah komoditas gula dan minyak

goreng sedangkan yang paling lambat pada kedelai dan jagung. Kecepatan

transmisi terhadap guncangan harga international juga berbeda diantara provinsi

di Indonesia

4.

4

Sjamsu Rahardja. Ekonom pada World Bank Jakarta. Hhttp://go.worldbank.org/AAG7PZGKR0

2.1.3.2

Hubungan antara Harga Minyak Dunia dan Inflasi

Purwanti (2011) menyebutkan bahwa mekanisme transmisi dampak oil

price shock terhadap harga dan inflasi dijelaskan oleh Blanchard. Ketika terjadi

kenaikan harga minyak dunia maka perusahaan akan merespon dengan menaikkan

markup

sehingga harga akan naik,

karena hubungan antara keduanya berbanding

lurus. Dengan asumsi upah tetap, peningkatan harga minyak menyebabkan

peningkatan biaya produksi dan mendorong perusahaan untuk meningkatkan

harga.

2.1.3.3

Hubungan antara Upah Buruh dan Inflasi

Hubungan antara upah dan inflasi ditunjukkan oleh teori inflasi yang

menekankan dorongan biaya upah dan menyatakan bahwa kenaikan-kenaikan

yang terjadi pada biaya upah, yang sesungguhnya tidak ada kaitannya dengan

permintaan merupakan penyebab awal terjadinya inflasi. Di samping itu kekakuan

struktural, mengasumsikan bahwa sumber-sumber daya tidak dengan cepat beralih

dari penggunaan yang satu ke penggunaan yang lain dan menjadi mudah untuk

menaikkan upah berupa uang dan harga-harga daripada menurunkannya.

Mengingat bahwa upah dan harga-harga adalah kaku, maka tidak akan terlihat

adanya penurunan upah dan harga pada sektor-sektor yang berkontraksi potensial.

Jadi proses penyesuaian di dalam sebuah perekonomian dengan adanya kekakuan

struktural menyebabkan munculnya inflasi.

2.1.3.4

Hubungan antara

Expected Inflation

dan Inflasi

Mankiw (2007) menyebutkan bahwa kurva Philips (Philips Curve) dalam

bentuk modernnya menyatakan bahwa tingkat inflasi tergantung pada tiga

kekuatan salah satunya adalah inflasi yang diharapkan. Inflasi yang diharapkan

(expected inflation) tersebut ada beberapa bentuk yaitu:

a.

Inflasi ekspektasional, yang tergantung pada perbandingan-perbandingan

dalam hal melihat harapan di masa yang akan datang (forward looking

expextation). Dengan begitu laju inflasi yang terbentuk sekarang akan

dipengaruhi nilainya oleh nilai laju inflasi pada masa yang akan datang. Hal

ini mengakibatkan pembentukan harga dan upah akan disesuaikan dengan

laju inflasi yang diharapkan pada masa yang akan datang.

b.

Ekspektasi adaptif, tergantung pada perbandingan-perbandingan dalam hal

melihat pengalaman di masa yang lampau (backward looking expectation).

Dengan begitu laju inflasi yang akan datang dipengaruhi nilainya oleh laju

inflasi pada masa lampau. Hal ini mengakibatkan pembentukan harga dan

upah akan disesuaikan dengan laju inflasi yang terjadi pada masa yang

lampau. Ekspektasi adaptif ini susah untuk ditanggulangi, karena menyangkut

efek psikologis, berupa trauma akan laju inflasi yang terbentuk di masa lalu.

Oleh karena itu model ekspektasi adaptif ini memiliki pengaruh yang paling

besar terhadap laju inflasi dibandingkan bila menggunakan variabel

ekspektasi yang lain (Bank Indonesia, 2000).

2.1.3.5

Hubungan antara Nilai Tukar (

Exchange Rate

) dan Inflasi

Studi Permana (2004) menjelaskan bahwa nilai tukar merupakan salah satu

variabel mekanisme transmisi kebijakan moneter. Nilai tukar berpengaruh

terhadap inflasi karena adanya direct passthrough effect melalui harga bahan baku

impor. Barang tersebut dapat berupa barang konsumsi, bahan baku, dan barang

modal. Dampak perubahan nilai tukar terhadap laju inflasi melalu impor barang

konsumsi tergolong ke dalam first

direct passthrough, karena harga impornya

dapat langsung mempengaruhi harga jual produk tersebut di dalam negeri.

Sedangkan dampak melalui impor bahan baku dan barang modal tergolong ke

second direct passthrough, karena pembentukan harganya melalui proses

produksi terlebih dahulu.

Dengan adanya depresiasi nilai tukar maka harga bahan baku impor akan

naik sehingga biaya produksi akan naik, penawaran akan turun dan terjadilah

inflasi dari sisi penawaran (cost push inflation). Nilai tukar mempunyai elastisitas

yang besar terhadap inflasi karena masih besarnya ketergantungan industri

terhadap bahan baku impor.

2.1.4. Penghitungan Inflasi di Indonesia

Menurut BPS (2009), inflasi di Indonesia merupakan perubahan Indeks

Harga Konsumen (IHK) pada suatu periode terhadap periode sebelumnya.

Penghitungan IHK tersebut menggunakan metode Laspeyers yang dikembangkan

(modified Laspeyers) karena dalam rumusan indeksnya menggunakan kuantum

yang tetap sesuai tahun dasar. Rumusan Indeks Laspeyers dituliskan sebagai

berikut:

∑

∑

%

∑

(2.1)

dimana :

In = Indeks bulan ke-n

Pn = Harga jenis komoditi bulan ke-n

Po = Harga jenis komoditi tahun dasar

Qo= Kuantum jenis komoditi tahun dasar

dengan pertimbangan teknis pengolahan dari penghitungan IHK, maka

rumusan Indeks Laspeyers diatas dimodifikasi sedemikian rupa sehingga

menghasilkan rumusan indeks sebagai berikut:

%

∑ (2.2)

dimana :

In = Indeks bulan ke-n

Pn = Harga jenis komoditi bulan ke-n

Po = Harga jenis komoditi tahun dasar

Qo= Kuantum jenis komoditi tahun dasar

P

(n-1)= Harga jenis komoditi bulan ke- (n-1)

Tahapan untuk menghitung inflasi dimulai dengan menghitung relatif harga

(RH), kemudian menghitung nilai konsumsi (NK), menghitung IHK, dan terakhir

menghitung angka inflasi untuk masing-masing kota. Dari masing-masing kota

ditimbang untuk mendapatkan angka inflasi nasional.

Menurut BPS, penghitungan inflasi di Indonesia dilaksanakan di 66 kota

dan meliputi 774 jenis barang/jasa dan kemudian dikelompokan menjadi 7

kelompok utama yaitu:

1. Bahan Makanan

2. Makanan Jadi, Minuman, Rokok dan Tembakau

3. Perumahan

4. Sandang

5. Kesehatan

7. Transportasi dan Komunikasi

Komponen penghitungan IHK adalah:

1.

Tahun Dasar

Periode dasar atau tahun dasar adalah periode waktu tertentu yang dipakai

sebagai dasar perbandingan. Pengukuran IHK sampai dengan bulan maret

1998 menggunakan periode 1988-1989 sebagai tahun dasar. Sedangkan sejak

April tahun 1998 menggunakan periode tahun 1996 sebagai periode dasar dan

sejak Januari 2004 sudah menggunakan tahun 2002 sebagai periode dasar.

Sejak Juni 2008 tahun dasar yang dipakai untuk penghitungan inflasi adalah

2007.

2.

Data Harga

Harga yang dipilih dalam pengumpulan data harga konsumen adalah harga

eceran, yaitu harga transaksi secara tunai yang terjadi antara penjual

(pedagang eceran) dan pembeli (konsumen langsung).

3.

Paket komoditas

Adalah sejumlah komoditi yang banyak dikonsumsi oleh masyarakat di suatu

kota yang digunakan sebagai acuan dalam penghitungan indeks. Paket

komoditas diperoleh dari suatu survei pengeluaran rumahtangga yang

mencakup seluruh pengeluaran konsumsi untuk komoditi. Survei tersebut

adalah Survei Biaya Hidup (SBH).

4.

Diagram Timbangan

Bobot/peran dari setiap jenis barang/jasa, dimana sumber datanya adalah

Survei Biaya Hidup (SBH) yaitu nilai konsumsi makanan dan bukan makanan.

Setelah diperoleh IHK, maka inflasi dapat diketahui. Penghitungan inflasi

menggunakan persamaan sebagai berikut:

(2.3)

Dimana

merupakan inflasi yang terjadi pada periode t,

merupakan IHK

pada periode t sedangkan

merupakan IHK pada periode sebelumnya.

Inflasi terjadi apabila perubahan IHK bernilai positif, apabila perubahannya

bernilai negatif maka disebut terjadi deflasi.

2.2

Tinjauan Studi Terdahulu

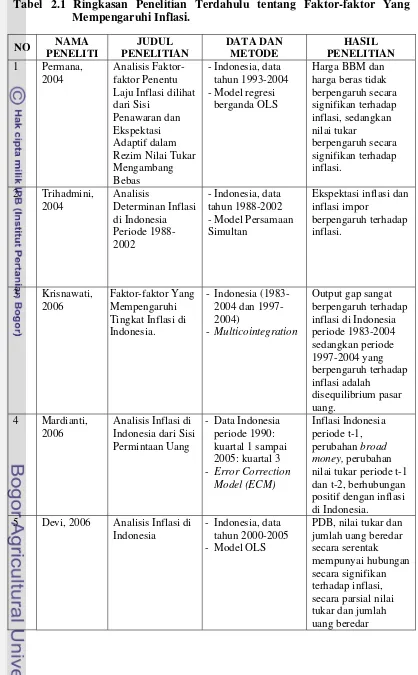

Penelitian tentang faktor-faktor yang mempengaruhi inflasi telah banyak

dilakukan. Pada Tabel 2.1 akan ditampilkan ringkasan penelitian terdahulu

tentang faktor-faktor yang mempengaruhi inflasi.

Tabel 2.1 Ringkasan Penelitian Terdahulu tentang Faktor-faktor Yang

Mempengaruhi Inflasi.

NO NAMA

PENELITI JUDUL PENELITIAN DATA DAN METODE HASIL PENELITIAN 1 Permana, 2004 Analisis Faktor-faktor Penentu Laju Inflasi dilihat dari Sisi

Penawaran dan Ekspektasi Adaptif dalam Rezim Nilai Tukar Mengambang Bebas

-Indonesia, data tahun 1993-2004 -Model regresi

berganda OLS

Harga BBM dan harga beras tidak berpengaruh secara signifikan terhadap inflasi, sedangkan nilai tukar berpengaruh secara signifikan terhadap inflasi. 2 Trihadmini, 2004 Analisis Determinan Inflasi di Indonesia Periode 1988-2002

- Indonesia, data tahun 1988-2002 - Model Persamaan Simultan

Ekspektasi inflasi dan inflasi impor berpengaruh terhadap inflasi. 3 Krisnawati, 2006 Faktor-faktor Yang Mempengaruhi Tingkat Inflasi di Indonesia.

- Indonesia (1983-2004 dan 1997-2004)

- Multicointegration

Output gap sangat berpengaruh terhadap inflasi di Indonesia periode 1983-2004 sedangkan periode 1997-2004 yang berpengaruh terhadap inflasi adalah disequilibrium pasar uang. 4 Mardianti, 2006

Analisis Inflasi di Indonesia dari Sisi Permintaan Uang

- Data Indonesia periode 1990: kuartal 1 sampai 2005: kuartal 3 - Error Correction

Model (ECM)

Inflasi Indonesia periode t-1, perubahan broad money, perubahan nilai tukar periode t-1 dan t-2, berhubungan positif dengan inflasi di Indonesia.

5 Devi, 2006 Analisis Inflasi di Indonesia

- Indonesia, data tahun 2000-2005 - Model OLS

PDB, nilai tukar dan jumlah uang beredar secara serentak mempunyai hubungan secara signifikan terhadap inflasi, secara parsial nilai tukar dan jumlah uang beredar

mempunyai hubungan positif dan berpengaruh secara signifikan terhadap inflasi. 6 Apriani, 2007 Analisis Dampak Guncangan Harga Minyak Dunia Terhadap Inflasi dan Output di Indonesia: Periode 1990-2006

- Indonesia, data tahun 1990-2006 - Model VAR

dilanjutkan dengan VECM Guncangan harga minyak dunia berhubungan positif dengan inflasi, output, jumlah uang beredar dan nilai tukar riil. 7 Budiarti, 2008 Pengaruh Kenaikan Harga Bbm Terhadap Indeks Harga Konsumen (Ihk) Masing-Masing Kelompok Barang Dan Jasa Di Kota Banda Aceh Tahun 1998-2008

-Kota Banda Aceh, data tahun 1998-2008

-Model VAR

Kenaikan harga BBM berhubungan positif dengan inflasi umum dan inflasi untuk masing-masing komoditi barang dan jasa.

8

Sultan, 2011

Inflation in Kingdom of Saudi Arabia: A Bound Test Analysis-Arab Saudi -Model

Cointegration

dengan VECM

Inflasi di dunia ekonomi, tingkat nilai tukar dan money supply adalah faktor utama yang

mempengaruhi inflasi di Saudi Arabia. 9 Dwiantoro,

2004

Analisis

Determinan Inflasi di Indonesia dengan Engle-Granger Error Correction Model

-Indonesia -Model

Eagle-Granger Error Correction Model (EG-ECM)

GDP riil berpengaruh negatif terhadap inflasi dan inflasi harapan berpengaruh positif terhadap tingkat inflasi dalam jangka panjang. 10 Monfort and

Pena, 2008 Inflation Determinant in Paraguay: Cost Push versus Demand Pull Factors -Paraguay -Model Cointegration dengan pendekatan VAR

Jumlah uang beredar berpengaruh dalam inflasi jangka panjang sedangkan harga luar negeri/ harga

beberapa produk makanan dan indeks upah punya pengaruh dalam jangka pendek

Penelitian ini berdasarkan penelitian Permana (2004). Persamaan penelitian

ini dengan penelitian terdahulu adalah sama-sama menganalisis faktor-faktor yang

mempengaruhi inflasi di Indonesia dari sisi penawaran. Sedangkan perbedaannya

terletak pada cakupan tahun, variabel yang digunakan dan metode analisis yang

digunakan. Periode tahun dalam penelitian Permana adalah data kuartalan dari

tahun 1993-2004 sedangkan dalam penelitian ini periode yang digunakan adalah

data bulanan dari tahun 1998-2010.

Variabel yang digunakan dalam penelitian terdahulu adalah harga BBM dan

harga beras sedangkan dalam penelitian ini menggunakan variabel harga minyak

dunia dan indeks harga komoditi pangan dunia. Metode yang digunakan dalam

penelitian terdahulu adalah regresi berganda Ordinary Least Square (OLS)

sedangkan dalam penelitian ini menggunakan analisis Vector Error Correction

Model (VECM).

2.3

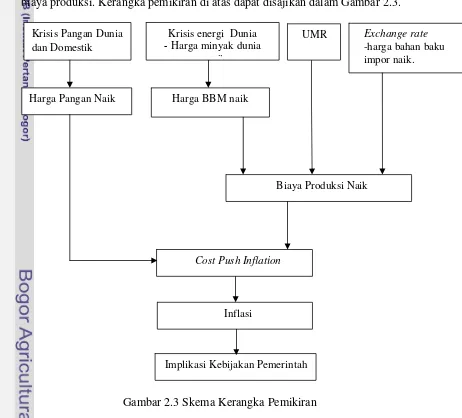

Kerangka Pemikiran Operasional

Guncangan penawaran yang negatif berupa bencana alam telah

menyebabkan kegagalan panen dan terjadinya kelangkaan komoditi pangan.

Kelangkaan pangan akan berimbas pada naiknya harga komoditi pangan.

Disamping itu adanya krisis energi yang mulai melanda di tahun 2005 yang

dimulai dengan berkurangnya pasokan minyak dunia berimbas pada kenaikan

harga minyak dunia. Di Indonesia, kenaikan harga minyak dunia diikuti oleh

kenaikan harga bahan bakar minyak oleh pemerintah. BBM yang merupakan input

produksi sehingga kenaikan harganya akan meningkatkan biaya produksi. Supaya

tidak mengalami kerugian, maka produsen akan menaikkan harga jual produknya

ke konsumen sehingga akan menyebabkan terjadinya kenaikan harga di

masyarakat. Semakin mahalnya harga-harga membuat buruh berusaha menuntut

kenaikan upah supaya bisa memenuhi kebutuhan hidupnya. Kenaikan upah ini

akan meningkatkan biaya produksi dan sekali lagi akan membuat produsen

menaikkan harga jual produknya. Depresiasi nilai tukar rupiah terhadap dolar

akan membuat harga bahan baku impor menjadi mahal sehingga akan membebani

biaya produksi. Kerangka pemikiran di atas dapat disajikan dalam Gambar 2.3.

Krisis Pangan Dunia dan Domestik

Krisis energi Dunia ‐ Harga minyak dunia

Gambar 2.3 Skema Kerangka Pemikiran

ikHarga BBM naik Harga Pangan Naik

Biaya Produksi Naik UMR

Cost Push Inflation

Exchange rate

-harga bahan baku impor naik.

Inflasi

3.1.

Jenis dan Sumber Data

Data yang digunakan dalam analisis ini adalah data sekunder berupa data

bulanan periode 1998-2010. Variabel, data, satuan dan sumber data yang

digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.1. Variabel, Data yang Digunakan dan Sumbernya

Data (Variabel)

Data yang digunakan

Satuan

Sumber Data

Inflasi (INF)

Angka inflasi bulanan

Indeks

Badan Pusat

Statistik (BPS)

Harga minyak

dunia (P_OIL)

Data harga minyak dunia

per bulan

$US/barel

International

Monetary Fund

(IMF)

Indeks harga

komoditi pangan

dunia (IHP)

Data indeks harga dari 55

komoditi pangan dunia.

Indeks

Food

Agricultural

Organization

(FAO)

Exchange Rate

(KURS)

Data nilai tukar rupiah

terhadap dolar Amerika

Serikat per bulan

$US/Rupiah Bank

Indonesia

Expected inflation

(EXP_INF)

Data inflasi bulan

sebelumnya (I

t-1)

Indeks BPS

Tingkat

upah

(W) Rata-rata upah riil per

bulan per pekerja di

bawah mandor/supervisor

sektor manufaktur

Pada penelitian ini terdapat dua variabel yang merupakan data dunia yaitu

harga minyak dunia dan indeks harga komoditi pangan dunia. Penggunaan data

harga minyak dunia berdasarkan beberapa penelitian yang menganalisis dampak

harga minyak dunia terhadap inflasi yaitu penelitian Purwanti (2011) dan

penelitian Apriani (2007), sedangkan penggunaan variabel indeks harga komoditi

pangan dunia disebabkan indeks harga komoditi pangan Indonesia tidak tersedia

dalam bulanan dan menurut sebuah studi yang dilakukan oleh Rahardja (2011)

menyatakan bahwa kenaikan satu persen harga komoditi pangan dunia akan

meningkatkan sebesar satu persen harga komoditi pangan di Indonesia.

Periode waktu yang digunakan dalam penelitian ini adalah 13 tahun yaitu

dari tahun 1998 sampai dengan tahun 2008 per bulan, sehingga terdapat sebanyak

156 unit observasi. Dengan periode waktu tersebut, maka dapat digunakan analisis

time series, agar dapat menggambarkan hubungan jangka panjang antar variabel.

3.2.

Metode Analisis

Metode analisis yang digunakan untuk mendukung dan mencapai tujuan

penelitian ini adalah analisis deskriptif dan analisis ekonometrika.

3.2.1.

Analisis Deskriptif

mengenai perkembangan laju inflasi yang terjadi di Indonesia selama kurun waktu

1998-2010 dan juga digunakan untuk menggambarkan perkembangan variabel

harga minyak dunia, tingkat upah buruh, exchange rate dan indeks harga pangan

dunia.

3.2.2.

Analisis Ekonometrika

Analisis ekonometrika yang dipakai dalam penelitian ini berdasarkan model

pada penelitian yang dilakukan oleh Dwiantoro (2004) dan Permana (2004). Studi

Dwiantoro menggunakan analisis Engle-Granger Error Correction Model dan

studi Permana menggunakan analisis regresi berganda Ordinay Least Square

(OLS) sedangkan dalam penelitian ini akan menggunakan analisis Vector Error

Correction Model karena data yang digunakan tidak semua stasioner pada level

dan terdapat kointegrasi diantara variabel-variabel tersebut.

3.2.2.1.

Uji Stasionaritas

harus dipenuhi suatu data series sehingga dapat dikatakan stasioner apabila

mempunyai kondisi sebagai berikut:

1. Rata-rata tetap (constant) tidak terpengaruh oleh jalannya waktu (invariant with

respect to time).

2. Variasi data tetap (variance to be constant) untuk seluruh series data.

3. Covariance antar nilai dari waktu yang berbeda tergantung dari jarak nilai (time

lag) bukan pada posisi waktu dimana covariance tersebut dihitung.

Secara statistik, ketiga kondisi series yang stasioner di atas dapat dinyatakan

sebagai berikut:

Rata-rata :

(3.1)

Variance :

(3.2)

Covariance:

(3.3)

dimana

Y

adalah data observasi, adalah rata-rata konstan dari variabel Y,

merupakan varians konstan dari variabel Y, t menunjukkan waktu, p menunjukkan

jarak nilai (time lag) dan

, kovarians (atau otokovarians) pada keterlambatan k

adalah kovarians antara nilai dan

yaitu antara dua nilai , terpisah

sebanyak

periode.

peneliti. Uji stasionaritas yang akhir-akhir ini banyak digunakan adalah uji

akar-akar unit (unit roots test). Dalam penelitian ini, uji stasioneritas yang digunakan

adalah uji akar unit (Unit Roots Test) dengan metode Augmenterd Dickey Fuller

Test (ADF test) dengan alasan bahwa ADF Test telah mempertimbangkan

kemungkinan adanya autokorelasi pada error term jika series yang digunakan non

stasioner.

Uji Akar-akar Unit

Uji stasioneritas akan dilakukan dengan metode ADF dan PP sesuai dengan

bentuk

trend deterministik yang dikandung oleh setiap variabel. Hasil series

stasioner akan berujung pada penggunaan VAR dengan metode standar.

Sementara series nonstasioner akan berimplikasi pada dua pilihan yaitu VAR

yaitu VAR dalam bentuk differens atau VECM.

Adanya perubahan struktural ini berarti nilai parameter estimasi tidak sama

dalam periode penelitian, dengan kata lain perubahan struktural ini akan

menyebabkan adanya perbedaan intercept

(konstanta) atau slope,

ataupun

kemungkinan adanya perbedaan pada intercept maupun slope dalam garis regresi.

Untuk mendeteksi adanya perubahan struktural ini dapat dilakukan dengan

melihat fluktuasi data dengan grafik. Adanya perubahan struktural dapat

menyebabkan data terlihat seperti tidak stasioner, sehingga dalam perhitungan

akan mengarah pada penerimaan hipotesis nol yang salah.

Uji akar unit pertama kali dikembangkan oleh Dickey-Fuller (DF), dasar uji

stasioner data dengan akar unit dapat dijelaskan melalui persamaan:

:

,

:

,

, dimana

(3.4)

Dimana adalah koefisien otoregresif dan

adalah residual yang bersifat

random atau stokastik dengan rata-rata nol, varian konstan dan nonautokorelasi.

Residual yang seperti itu disebut white noise. Jika pada persamaan (3.4),

,

maka dikatakan bahwa variabel random Y mempunyai unit

root. Jika data

mempunyai unit root maka data tersebut bergerak secara random walk sedangkan

yang random walk bersifat tidak stasioner.

Dalam bentuk hepotesis dapat ditulis:

∆

:

,

,

:

,

:

,

∆

:

,

,

Dimana

∆

dan

, sehingga bentuk hipotesis menjadi :

(series mengandung unit root)

(series tidak mengandung unit root)

Langkah-langkah uji akar-akar unit dengan menggunakan metode ADF Test

adalah sebagai berikut:

1. Misalkan terdapat persamaan sebagai berikut:

di mana

adalah koefisien otoregesif, adalah white noise error term yang

mempunyai rata-rata sama dengan nol dan varians konstan serta tidak

mengandung autokorelasi. Jika

, maka dapat dinyatakan bahwa variabel

mempunyai akar unit. Dalam istilah ekonometrika, series yang memiliki akar unit

disebut ‘random walk’.

Dalam bentuk hipotesis menjadi:

(series mengandung unit root)

(series tidak mengandung unit root)

2. Persamaan di atas dapat juga dinyatakan dalam bentuk lain (turunan pertama),

Dimana

∆

dan

, sehingga bentuk hipotesis menjadi :

(series mengandung unit root)

Jika

, maka persamaan di atas dapat ditulis:

∆

Persamaan ini menunjukan bahwa turunan pertama dari series yang random walk

( ) adalah sebuah series stasioner dengan asumsi bahwa adalah benar-benar

random.

3. Setelah didapat persamaannya, prosedur pengujian adalah dengan menghitung

terlebih dahulu nilai statistik ADF.

Statistik uji:

Dengan melihat nilai dari statistik ADF yang merupakan koefisien otoregresifnya,

dapat diketahui apakah series mengandung unit roots atau tidak. Jika nilai ADF

(

) lebih kecil dari nilai kritis Tabel Mackinnon dengan derajat bebas

maka

ditolak atau dapat dikatakan bahwa series telah stasioner. Jika

data asli dari suatu series saling berintegrasi atau data sudah stasioner, maka data

tersebut berintegrasi pada order 0 atau dilambangkan dengan I(0). Selanjutnya,

jika data baru stasioner dan saling berintegrasi pata turunan pertama, maka data

terebut berintegrasi pada order 1 atau I(1). Begitu seterusnya sampai didapatkan

data yang stasioner pada order d atau I(d).

3.2.2.2.

Pemeriksaan

Lag

Optimal

secara arbiter (trial and error) untuk mendapatkan hasil yang optimal. Namun

dalam pemilihan lag, selain mempertimbangkan optimalitas seharusnya juga

memperhatikan adanya kemungkinan korelasi antar residual dan penurunan

degree of freedom dari persamaan yang dihasilkan dan jumlah parameter yang

diestimasi menjadi semakin banyak sehingga menjadi tidak efisien (Enders,

2004).

Untuk memperoleh panjang selang yang tepat akan dilakukan 3 bentuk

pengujian secara bertahap. Pada tahap pertama akan dilihat panjang selang

maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai

inverse roots karakteristik AR polinominalnya. Suatu sistem VAR dikatakan

stabil (stasioner) jika seluruh roots-nya memiliki modulus lebih kecil dari satu dan

semuanya terletak di dalam unit circle.

Pada

tahap

kedua, panjang selang optimal akan dicari dengan

menggunakan kriteria informasi yang tersedia. Kandidat selang yang terpilih

adalah panjang selang menurut kriteria Likelihood ratio (LR), Final Prediction

Error (FPE), Akaike Information Criterion (AIC), Schwarz Information Criterion

(SIC), dan Hannan-Quinn Information Criterion (HQ). Jika kriteria informasi

hanya merujuk pada sebuah kandidat selang maka kandidat tersebutlah yang

optimal. Jika diperoleh lebih dari satu kandidat, maka pemilihan dilanjutkan pada

tahap ketiga.

dengan selang tertentu yang menghasilkan nilai adjusted R

2terbesar pada

variabel-variabel penting di dalam sistem.

3.2.2.3.

Uji Kointegrasi

Jika

series dari variabel-variabel yang diteliti diketahui memiliki unit roots

dan terkointegrasi pada order tertentu, maka perlu dilakukan uji kointegrasi.

Dengan kata lain, uji kointegrasi dilakukan untuk mendeteksi stabilitas hubungan

jangka panjang antara dua variabel atau lebih. Jika di antara variabel-variabel

terkait terdapat kointegrasi, berarti terdapat hubungan jangka panjang di antara

variabel-variabel tersebut. Jika variabel X dan variabel Y terintegrasi, maka hasil

regresi antar variabel X dan Y akan menghasilkan residual yang stasioner.

Adapun dua series yang terintegrasi akan memiliki hubungan jangka panjang yang

stabil. Gujarati dalam Zahira (2004) menyatakan bahwa pengujian kointegrasi

hanya valid jika dilakukan pada data asli yang stasioner.

Enders (2004) memberikan catatan penting tentang definisi kointegrasi

sebagai berikut:

1.

Kointegrasi merupakan kombinasi linier dari variabel-variabel yang seriesnya

nonstasioner.

2.

Semua variabel yang diuji harus terintegrasi (stasioner) pada order yang sama.

3.

Jika X

tmempunyai n komponen, maka dimungkinkan terdapat sebanyak n-1

Penelitian ini lebih lanjut menggunakan metode Johansen Contegration test

untuk melakukan uji kointegrasi dengan prosedur sebagai berikut:

Misalkan terdapat persamaan Vector Autoregression (VAR) dengan order p

sebagai berikut:

… …

∑

ln

(3.5)

Maka, tahapan-tahapan penerapan pendekatan Johansen untuk kointegrasi adalah:

1.

Lakukan autoregressive order p dalam model

2.

Lakukan regresi dari

∆

terhadap

∆

,

∆

, ….,

∆

dan hasil

residual

untuk masing-masing t,

dan mempunyai m elemen.

3.

Lakukan regresi dari

terhadap

∆

,

∆

, ….,

∆

dan hasil

residual untuk masing-masing t, dan mempunyai m elemen.

4.

Hitung kuadrat dari korelasi canonical antara

dan yang dalam hal ini

disebut

.

5.

Lakukan

trace test untuk mengetahui nilai trace

statictics atau likelihood ratiodengan rumus:

(3.6)

6.

Alternatif uji lainnya dengan menggunakan maximum eigenvalue test yaitu

mencari nilai maximum eigenvaluestatistic sebagai berikut:

max

at

atau te

atau ter

(3.7)

Nilai max eigenvaluestat

selanjutnya juga dibandingkan dengan nilai kritis dari

tabel Osterwald-Lenum.

Trace test dan maximum eigenvalue test dilakukan untuk berbagai

hipotesis nol, seperti

:

au tidak terdapat hubungan kointegrasi,

:

rdapat satu persamaan kointegrasi sampai

:

dapat

sebanyak (n-1) persamaan kointegrasi antar variabel. Banyaknya persamaan

kointegrasi ini menunjukkan banyaknya kombinasi linier antar variabel yang

stasioner.

3.2.2.4.

Metode

Vector Autoregressive

(VAR)

Keunikan VAR yaitu modeling dilakukan dengan memodelkan setiap

variabel endogen dalam sistem sebagai fungsi linear dari nilai lag/ selisih waktu

(lagged value) untuk semua variabel endogen dalam sistem. Penggunaan VAR

model umumnya untuk peramalan sistem peubah yang saling terkait satu sama

lain, disamping itu model ini dapat menganalisa dampak dinamis dari perubahan

(random disturbance) dalam sistem peubah tersebut. Fokus penggunaan VAR

terletak pada kemampuan model ini untuk melakukan peramalan (forecasting).

Peramalan yang dilakukan pun tanpa membutuhkan asumsi-asumsi untuk nilai

masing-masing variabel endogen di masa datang. Firdaus (2011) menyebutkan

beberapa keunggulan metode ini yaitu:

1.

Mengembangkan model secara bersamaan di dalam suatu sistem yang

kompleks (multivariat) sehingga dapat menangkap hubungan keseluruhan

variabel di dalam persamaan itu.

2.

Uji VAR yang multivariat bisa menghindarkan parameter yang bias akibat

tidak dimasukkannya variabel yang relevan.

3.

Uji VAR dapat mendeteksi hubungan antarvariabel di dalam sistem

persamaan dengan menjadikan seluruh variabel sebagai variabel endogen.

4.

Metode VAR terbebas dari berbagai batasan teori ekonomi yang sering

Adapun kelemahan dari analisis VAR adalah sebagai berikut:

1.

Model VAR lebih bersifat teori karena tidak memanfaatkan informasi dari

teori-teori terdahulu.

2.

Karena lebih menitikberatkan pada peramalan, maka model VAR dianggap

tidak sesuai untuk implikasi kebijakan.

3.

Tantangan terbesar VAR adalah pemilihan panjang lag yang tepat.

4.

Semua variabel yang digunakan dalam model VAR harus stasioner.

5.

Koefisien dalam estimasi VAR sulit untuk diinterpretasikan

3.2.2.5.

Metode

Vector Error Correction Model (VECM)

VECM adalah Vector Autoregressive (VAR) yang terbatas dan dirancang

untuk digunakan pada data nonstasioner yang diketahui memiliki hubungan

kointegrasi. Enders (2004) menyatakan bahwa variabel dalam VECM merupakan

variabel turunan pertama dalam model VAR, atau dengan kata lain bahwa

variabel dalam VECM merupakan variabel yang terkointegrasi pada orde pertama

[I(1)]. Hubungan dinamis jangka pendek dari suatu variabel di dalam sistem

dipengaruhi oleh penyimpangan dari keseimbangan jangka panjang yang dikenal

sebagai

cointegration term atau error correction term. Penyimpangan dari

keseimbangan jangka panjang dikoreksi secara bertahap melalui sekumpulan

penyesuaian parsial jangka pendek.

ketidakseimbangan (disequilibrium) dalam jangka pendek yang sering kita temui

dalam peristiwa ekonomi. Hal ini berarti apa yang diinginkan perilaku ekonomi

belum tentu sama dengan apa yang sebenarnya terjadi. Untuk itu suatu model

yang memasukkan penyesuaian untuk melakukan koreksi bagi ketidakseimbangan

atau model yang disebut model koreksi kesalahan (Vector Error Correction

Model).

Model

Vector Error Correction Model (VECM) dapat ditulis sebagai

berikut:

∆

∆

(3.8)

Dimana:

konstanta

Dalam hal ini koefisien

adalah koefisien jangka pendek sedangkan

adalah koefisien jangka panjang. Koefisien koreksi ketidakseimbangan

dalam

bentuk nilai absolut menjelaskan seberapa cepat waktu diperlukan untuk

mendapatkan nilai keseimbangan.

3.2.2.6.

PEMANFAATAN SISTEM VAR DAN VECM

Impulse response Function (IRF)

Impulse respon adalah salah satu metode estimasi pada VAR yang digunakan

untuk melihat respon variabel endogen terhadap adanya pengaruh inovasi (shock)

variabel endogen yang lain (Pindycks dan Rubinfeld, 1991). Inovasi

diinterpretasikan sebagai goncangan kebijakan (policy shock) atau sering juga

disebut aksi.

Forecast Error Decomposition of Variance (FEDVs)

FEVDs adalah metode yang dapat digunakan untuk melihat bagaimana perubahan

dalam suatu variabel makro ditunjukkan oleh perubahan variance error yang

dipengaruhi oleh variabel-variabel lainnya. Metode ini dapat melihat juga

kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi

variabel lainnya pada kurun waktu yang panjang (how long/how persistent).

Dekomposisi varians merinci varians dari error peramalan (forecast) menjadi

komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen

dalam model. Melalui perhitungan persentase squared prediction error k-tahap ke

depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, dapat

dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel

itu sendiri dan variabel-variabel lainnya.

Granger Causality Test

∑

∑

∑

∑

(3.9)

(3.10)

Gujarati (2003) menyebutkan bahwa terdapat beberapa kasus yang bisa

terjadi dari persamaan kausalitas, yaitu:

1.

Undirectional causality from Y to X, dapat diidentifikasikan jika koefisien

lag variabel Y pada persamaan pertama signifikan secara statistik

∑

dan untuk lag variabel X pada persamaan kedua tidak signifikan secara

statistik

∑

.

2.

Undirectional causality from X to Y, dikatakan terjadi jika koefisien lag

variabel Y pada persamaan pertama tidak signifikan secara statistik

∑

dan untuk lag variabel X pada persamaan kedua signifikan secara statistik

∑

.

3.

Feedback atau bilateral causality, jika koefisien dari kedua variabel

signifikan secara statistik dalam kedua persamaan regresi di atas.

4.

Independen jika koefisien dari kedua variabel tidak signifikan secara statistik

dalam kedua persamaan regresi di atas.

4.1

Perkembangan Laju Inflasi di Indonesia

Tingkat inflasi merupakan salah satu indikator fundamental ekonomi suatu

negara selain faktor-faktor lainnya seperti PDB per kapita, pertumbuhan ekonomi,

ekspor-impor, cadangan devisa, utang luar negeri dan kestabilan nilai tukar. Laju

inflasi Indonesia selama kurun waktu tahun 1998-2010 menunjukkan fluktuasi

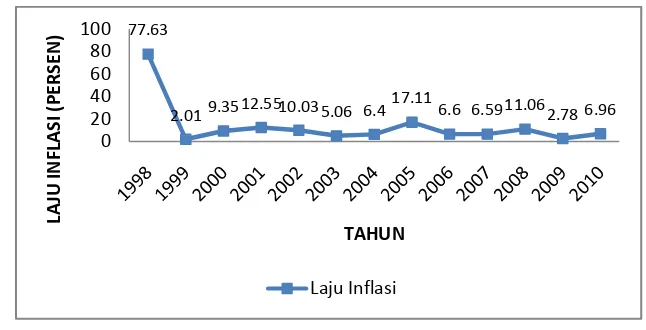

seperti yang dapat dilihat pada Gambar 4.1. Nilai tertinggi dicapai pada tahun

1998 yaitu sebesar 77,63 persen dan nilai terendah dicapai pada tahun 1999

dengan laju inflasi sebesar 2,01 persen. Nilai tertinggi pada tahun 1998

merupakan dampak dari merosotnya nilai tukar rupiah terhadap dolar dan faktor

sosial politik yang tidak aman, sehingga mengakibatkan harga barang dan jasa

terus meningkat tajam sampai akhir tahun 1998.

[image:45.595.162.485.510.675.2]Sumber : BPS (diolah)

Gambar 4.1 Laju Inflasi Tahunan di Indonesia Tahun 1998-2010

77.63

2.01 9.3512.5510.035.06 6.4 17.11

6.6 6.5911.062.78 6.96

0 20 40 60 80 100

LAJU

INFLASI

(PERSEN)

TAHUN

Laju inflasi bulanan di tahun 1998 yang tertinggi terjadi pada bulan Juni

yang mencapai 12,45 persen. Pada tahun 1999, inflasi tahunan turun menjadi 2,01

persen. Penurunan laju inflasi yang sangat tajam ini tidak terlepas dari pengaruh

terbentuknya pemerintah baru yang legitimate dan diharapkan dapat menciptakan

stabilitas politik dan ekonomi yang lebih baik (Gambar 4.2).

12.45

‐9.30

8.70

‐15.00 ‐10.00 ‐5.00 0.00 5.00 10.00 15.00

98:01 98:10 99:07 00:04 01:01 01:10 02:07 03:04 04:01 04:10 05:07 06:04 07:01 07:10 08:07 09:04 10:01 10:10

LAJU

INFLASI

(%)

TAHUN/PERIODE

INFLASI

Sumber : BPS (diolah)

Gambar 4.2 Laju Inflasi Bulanan Indonesia Tahun 1998-2010

Laju inflasi tahunan dari tahun 2000-2004 sudah mulai stabil dimana

angkanya yang berada dibawah dua digit. Inflasi tahun 2000 jika dibandingkan

dengan inflasi tahun 1999 meningkat secara tajam yaitu dari 2,01 persen menjadi

9,35 persen. Peningkatan laju inflasi ini diantaranya disebabkan adanya kenaikan

tarif angkutan per 1 September 2000, kenaikan BBM per Oktober 2000, Bulan

Puasa/Ramadhan (November 2000), Natal dan Lebaran (Desember 2000). Secara

umum pada tahun 2000-2005, inflasi terus terjadi dengan nilai yang terbilang

tinggi, yaitu dengan rata-rata mencapai 10 persen.

kenaikan harga bahan bakar minyak (BBM) diperkirakan menjadi faktor utama

tingginya inflasi tahun 2005. Tingginya harga minyak di pasar internasional

menyebabkan pemerintah berusaha untuk menghapuskan subsidi BBM. Jika

melihat inflasi bulanan pada tahun 2005 yang tertinggi terjadi pada bulan Oktober

yaitu sebesar 8,70 persen (Gambar 4.2).

Laju inflasi selama tahun 2006-2007 menunjukkan perkembangan yang

relatif stabil yaitu berkisar pada 6 persen. Laju inflasi tahun 2006 sebesar 6,60

persen sedangkan pada tahun 2007 sebesar 6,59 persen. Laju inflasi bulanan tahun

2006 dan 2007 menunjukkan dalam kondisi yang stabil yaitu dibawah 5 persen.

Tekanan inflasi yang cukup tinggi terjadi di bulan Januari tahun 2006 dan turun

secara perlahan sampai nilainya dibawah 1 persen.

Penurunan laju inflasi dikarenakan adanya penundaan kenaikan tarif dasar

listrik oleh pemerintah. Laju inflasi bulanan di tahun 2007 juga menunjukkan

kondisi yang sama dengan tahun 2006 dimana nilainya masih di bawah 1,00

persen. Menjelang akhir tahun 2007, inflasi mengalami kenaikan yaitu dari 0,18

persen menjadi 1,10 persen. Kenaikan inflasi ini lebih disebabkan karena adanya

kenaikan harga komoditas di dunia seperti minyak mentah, CPO, emas, dan

gandum.

juga dipengaruhi oleh inflasi harga yang diatur pemerintah dan bahan makanan

yang bergejolak.

Laju inflasi tahun 2009-2010 menunjukkan kondisi yang relatif stabil

dimana pada tahun 2009 inflasi sebesar 2,78 persen dan tahun 2010 sebesar 6,96

persen. Untuk laju inflasi bulanan selama tahun 2009, nilainya masih dibawah 1

persen dan yang tertinggi dicapai pada bulan September sebesar 1,05 persen.

Selama tahun 2009, sempat terjadi deflasi yaitu pada bulan Januari, April dan

November dengan deflasi terbesar terjadi di bulan April sebesar 0,31 persen.

Laju inflasi bulanan di tahun 2010 masih dibawah 1 persen dan sempat

mengalami inflasi tinggi yaitu sebesar 1,57 persen pada bulan Juli. Pada bulan

Maret juga sempat terjadi deflasi sebesar 0.14 persen. Inflasi tahun 2010 tersebut

melampaui target yang ditetapkan oleh Bank Indonesia di awal tahun yaitu 5±1

persen dan juga melampau target inflasi pemerintah sebesar 5,3 persen.

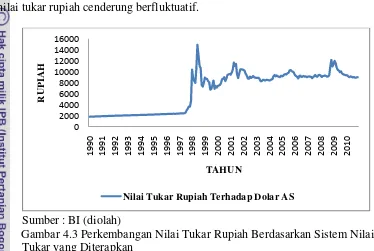

4.2

Perkembangan Nilai Tukar Rupiah (

Exchange Rate)

di Indonesia

mengambang terkendali dapat dilihat bahwa nilai tukar rupiah terhadap dolar

Amerika Serikat relatif stabil yaitu berkisar pada Rp. 2000,- per dolar. Tetapi pada

saat menggunakan sistem nilai tukar bebas sejak Agustus 1997 terlihat bahwa

nilai tukar rupiah cenderung berfluktuatif.

0 2000 4000 6000 8000 10000 12000 14000 16000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

RUPIAH

TAHUN

Nilai Tukar Rupiah Terhadap Dolar AS

[image:49.595.116.490.196.447.2]Sumber : BI (diolah)

Gambar 4.3 Perkembangan Nilai Tukar Rupiah Berdasarkan Sistem Nilai

Tukar yang Diterapkan

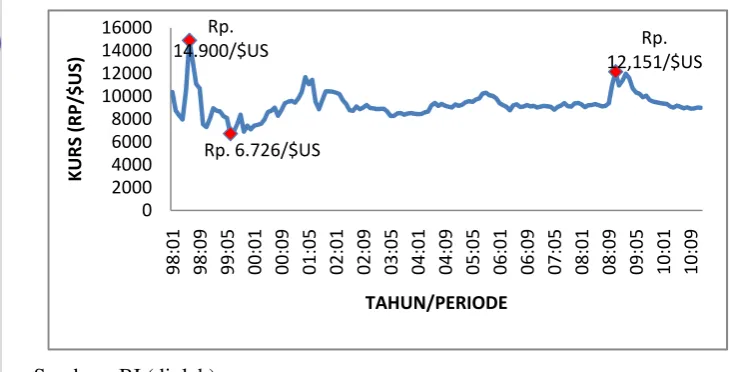

barang impor meningkat drastis. Keadaan semakin memburuk karena banyak

masyarakat yang membeli dolar untuk menjaga nilai kekayaan mereka, yang

mendorong rupiah lebih melemah lagi (Gambar 4.4).

Rp. 14.900/$US

Rp. 6.726/$US

Rp. 12,151/$US

0 2000 4000 6000 8000 10000 12000 14000 16000

98:01 98:09 99:05 00:01 00:09 01:05 02:01 02:09 03:05 04:01 04:09 05:05 06:01 06:09 07:05 08:01 08:09 09:05 10:01 10:09

KURS

(RP/$US)

TAHUN/PERIODE

[image:50.595.125.490.191.377.2]Sumber : BI (diolah)

Gambar 4.4 Laju Nilai Tukar Rupiah Bulanan Indonesia Tahun 1998-2010

Pada bulan Januari tahun 1999, nilai tukar rupiah mulai mengalami

penguatan dimana nilai tukar rupah mencapai Rp 8.950,- per dolar. Nilai ini

semakin menguat dan mencapai titik tertinggi pada bulan Juni yaitu sebesar Rp.

6.726,- per dolar. Penguatan nilai tukar ini disebabkan karena Indonesia yang

mendapat bantuan dari International Monetary Fund (IMF) dan dipengaruhi juga

oleh kondisi ekonomi, politik dan sosial yang membaik dalam negeri. Sampai

akhir tahun 1999, nilai tukar rupiah masih stabil dengan kisaran dibawah Rp.

10.000,-.

menjelang Sidang Tahunan MPR Agustus 2000. Nilai tukar tertinggi di tahun

2000 pada bulan Desember sebesar Rp. 9.595,-. Melemahnya rupiah ini terus

berlanjut hingga tahun 2001 dimana nilai tertinggi dicapai pada bulan Juni 2001

sebesar Rp. 11.440,-. Pada pertengahan tahun 2001 atau bulan Juli 2001 nilai

tukar rupiah menguat sebesar 1.915 poin atau berada pada level Rp. 9.525,- per

dolar Amerika.

Perkembangan rupiah selama tahun 2002-2003 menunjukkan terjadinya

penguatan. Di awal tahun 2002 nilai rupiah sebesar Rp. 10.320,- per dolar

Amerika dan di akhir tahun nilai rupiah menjadi Rp. 8.940,-. Perkembangan

tersebut menunjukkan menguatnya nilai tukar rupiah terhadap dolar Amerika. Hal

ini disebabkan adanya pemerintahan yang baru pada pertengahan tahun 2001.

Perkembangan nilai rupiah di awal tahun 2004 cenderung masih stabil tetapi

menjelang bulan Mei, rupiah mulai melemah sebesar 549 poin atau berada pada

Rp. 9.210,-. Melemahnya nilai rupiah ini terus berlangsung sampai akhir tahun

2004 dan hal ini lebih disebabkan karena situasi politik menjelang Pemilu 2004.

Perbaikan indikator moneter membuat nilai tukar rupiah selama tahun 2006

sedikit menguat dibandingkan akhir tahun 2005. Pada awal tahun nilai tukar

dibuka dengan nilai Rp. 9.395,- per dolar dan ditutup di akhir tahun dengan nilai

sebesar Rp. 9.020,-. Penguatan nilai rupiah pada tahun ini didukung oleh faktor

eksternal maupun internal. Faktor eksternal adalah karena masih dipengaruhi oleh

ekonomi AS yang melemah karena terjebak defisit ratusan miliar dolar AS dan

oleh kestabilan harga minyak dunia, meskipun masih cukup tinggi. Sementara itu,

dari sisi internal penguatan ini dipengaruhi oleh laju inflasi yang berada di bawah

10 persen dan menyebabkan suku bunga turun ke level 9,75 persen.

Selama tahun 2007, nilai tukar rupiah juga relatif menguat jika

dibandingkan dengan tahun 2006 dan mencapai titik terendah pada bulan Mei

dengan nilai Rp. 8.828,- per dolar AS. Menjelang akhir tahun, rupiah sempat

melemah yang disebabkan karena besarnya permintaan korporasi terhadap dolar

untuk keperluan pembayaran utang jatuh tempo. Disamping itu suku bunga di

beberapa negara yang mengalami kenaikan, tingginya harga minyak dunia,

rontoknya bursa saham akibat krisis ekonomi di AS juga menjadi pendorongnya.

Setelah sempat melemah di akhir tahun 2007, rupiah mulai menguat di awal tahun

2008 yaitu sebesar 128 poin. Penguatan nilai rupiah ini masih berlangsung sampai

pertengahan tahun 2008. Mulai bulan Oktober tahun 2008, rupiah mulai melemah

dengan kisaran nilai di atas Rp. 10.000,-. Pada akhir tahun rupiah ditutup dengan

nilai Rp. 10.950,-.

Februari. Menjelang akhir tahun, rupiah kembali menguat dengan kisaran Rp.

9.000,-. Pada tahun 2010, rupiah diperdagangkan dengan nilai rata-rata Rp.

9.000,- dan relatif stabil sepanjang tahun.

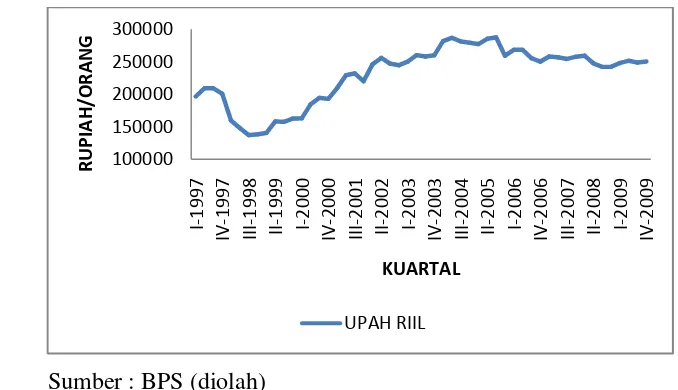

4.3

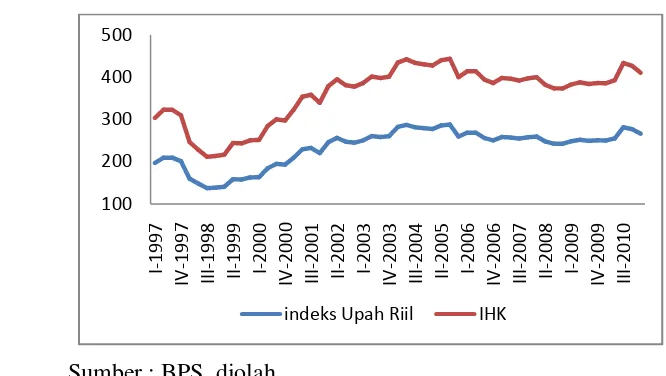

Perkembangan Upah Buruh di Indonesia

Besarnya upah yang diterima buruh tiap bulan dikenal dengan upah buruh

nominal, sedangkan upah buruh riil adalah besar upah yang diharapkan dapat

memenuhi Kebutuhan Hidup Minimum (KHM) para buruh setelah

memperhitungkan faktor inflasi. Upah buruh yang dimaksud adalah upah buruh

industri di bawah mandor (supervisor). Dari data BPS, selama kuartal 1-1997

hingga kuartal 3-2001 trend pada upah buruh riil meningkat di tahun 1997 lalu

terjadi penurunan di tahun 1998 dan kemudian mulai meningkat lagi di tahun

1999. Timbulnya trend ini merupakan salah satu dampak krisis ekonomi yang

dimulai tahun 1997, sehingga perusahaan-perusahaan mengambil kebijakan

dengan merumahkan sebagian karyawan/buruh baik sementara ataupun hingga

pemutusan hubungan kerja (PHK). Hal ini jelas ikut mempengaruhi besar upah

yang diterima para buruh.

setelah krisis 1997 mulai terlihat pada kuartal I tahun 1999. Selama tahun 1999,

kenaikan upah riil rata-rata 3,9 persen.

100000 150000 200000 250000 300000 I ‐ 1997 IV ‐ 1997 III ‐ 1998 II ‐ 1999 I ‐ 2000 IV ‐ 2000 III ‐ 2001 II ‐ 2002 I ‐ 2003 IV ‐ 2003 III ‐ 2004 II ‐ 2005 I ‐ 2006 IV ‐ 2006 III ‐ 2007 II ‐ 2008 I ‐ 2009 IV ‐ 2009 RUPIAH/ORANG KUARTAL

UPAH RIIL

[image:54.595.132.471.165.360.2]Sumber : BPS (diolah)

Gambar 4.5 Upah Buruh Riil Indonesia Tahun 1998-2010

Jika dilihat dari rata-rata persentase kenaikan upah riil, dapat dilihat bahwa

dari tahun 1999 sampai tahun 2000 terlihat bahwa upah riil buruh industri

mengalami peningkatan yang cukup besar yaitu di tahun 1999 sebesar 3,91 dan di

tahun 2000 sebesar 6,58. Secara rata-rata tingkat upah riil buruh sektor industri

semakin mengalami peningkatan secara bertahap. Penurunan upah riil sempat

terjadi pada tahun akhir 2005 sampai akhir tahun 2009. Penurunan ini

kemungkinan besar disebabkan oleh semakin memburuknya kondisi

perekonomian bangsa sebagai akibat adanya krisis finansial yang terjadi di