I. PENDAHULUAN

1.1. Latar Belakang

Menurut UU No. 23 tahun 1999 tentang Bank Sentral, Bank Indonesia

memiliki fokus pada pencapaian dan pemeliharaan nilai mata uang rupiah yang

salah satunya tercermin dari inflasi. Kemudian, menurut UU No. 3 tahun 2004

menyatakan bahwa inflasi merupakan satu-satunya tujuan kebijakan moneter di

Indonesia. Setelah adanya krisis 1998, otoritas moneter memikirkan strategi

kebijakan dalam rangka pengendalian moneter untuk mencapai tujuan ekonomi

tertentu yang telah ditetapkan. Awalnya, tujuan kebijakan moneter yang telah

ditetapkan adalah multi-objectives. Namun, seringkali sasaran-sasaran tersebut mengandung kontradiktif. Misalnya untuk mendorong pertumbuhan ekonomi dan

memperluas kesempatan kerja, terkadang dapat berdampak negatif pada

kestabilan harga. Pengalaman di banyak negara menunjukkan bahwa

perekonomian suatu negara memburuk karena kebijakan moneternya memiliki

tujuan ganda (multiple objectives). Sehingga, tujuan kebijakan moneter di Indonesia diubah menjadi single-objective yang hanya berfokus pada pengendalian inflasi.

Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa

inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi

sosial ekonomi masyarakat. Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat akan terus turun sehingga standar hidup dari

masyarakat turun dan akhirnya menjadikan semua orang, terutama orang miskin,

Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil akan

menyulitkan keputusan masyarakat dalam melakukan konsumsi, investasi dan

produksi, yang pada akhirnya akan menurunkan pertumbuhan ekonomi. Ketiga,

tingkat inflasi domestik yang lebih tinggi dibanding dengan tingkat inflasi di

negara tetangga menjadikan tingkat bunga domestik riil menjadi tidak kompetitif

sehingga dapat memberikan tekanan pada nilai rupiah.1)

Menurut Endri (2008) inflasi di Indonesia dipengaruhi oleh faktor

eksternal dan faktor internal. Pengaruh faktor eksternal tidak terlepas dari

karakteristik Indonesia sebagai negara small open economy. Perekonomian Indonesia diproyeksikan sebagai negara yang berkarakteristik small open economy dimana konsekuensi yang ditimbulkan yaitu stabilitas perekonomian domestik akan rawan terhadap guncangan yang ditimbulkan oleh perekonomian

dunia. Adapun small open economy merupakan karakteristik suatu negara yang termasuk dalam bagian kecil dari pasar dunia yang memiliki pengaruh kecil pada

perekonomian dunia. Inflasi juga dipengaruhi oleh faktor internal yaitu

faktor-faktor yang berasal dari dalam negeri, seperti perubahan kebijakan moneter,

kebijakan fiskal dan kebijakan dibidang harga.

Berdasarkan Gambar 1.1 tingkat inflasi di Indonesia saat krisis 1998

mencapai 77,63 persen. Setelah krisis tersebut berlalu, guncangan faktor eksternal

dan domestik masih memengaruhi kondisi inflasi di Indonesia. Berdasarkan

Gambar 1.1 pada tahun 2000 hingga 2011 terjadi tiga kali kenaikan inflasi yang

cukup tinggi yaitu tahun 2001 sebesar 12,55 persen, tahun 2005 sebesar 17,11

persen, dan tahun 2008 sebesar 11,06 persen.

1)

Gambar 1.1. Tingkat Inflasi (year-on-year) di Indonesia Tahun 1997-2011 Sumber: BPS, 2012

Pada tahun 2001 terjadi peningkatan inflasi sebesar 12,55 persen (yoy). Terdapat beberapa faktor yang mempengaruhi tingginya inflasi pada tahun 2001

ini. Pada tahun 2001, nilai tukar rupiah kembali mencapai kondisi terlemah pasca

krisis 1998 yaitu Rp 11.675 per US Dolar. Hal ini berdampak pada meningkatnya

biaya impor dan biaya produksi sehingga dapat meningkatkan inflasi. Selain itu,

inflasi tahun 2001 ini juga dipengaruhi oleh kebijakan pemerintah dalam kenaikan

upah minimum pegawai swasta dan kenaikan gaji pegawai negeri yang

berpengaruh pada peningkatan pertumbuhan uang beredar di masyarakat.

Rata-rata pertumbuhan uang beredar (M2) pada tahun 2001 sebesar 14,74 persen,

meningkat dari tahun sebelumnya sebesar 9,88 persen. Meningkatnya uang

beredar ini dapat meningkatkan permintaan agregat sehingga dapat meningkatkan

inflasi (Bank Indonesia, 2001).

Pada tahun 2005 terjadi peningkatan inflasi sebesar 17,11 persen (yoy). Faktor yang mempengaruhi tingginya inflasi tahun 2005 yaitu meningkatnya

harga minyak dunia yang diikuti dengan peningkatan harga BBM (Bahan Bakar

Minyak) di Indonesia. Kenaikan harga BBM sebanyak dua kali pada 2005,

khususnya kenaikan kedua pada tanggal 1 Oktober 2005 meningkatkan ekspektasi

inflasi yang tinggi di masyarakat. Dalam rangka mengendalikan ekspektasi dan

pencapaian sasaran inflasi jangka menengah panjang, Bank Indonesia menempuh

kebijakan moneter yang cenderung ketat. Kebijakan moneter cenderung ketat

tercermin pada kenaikan suku bunga secara bertahap. Pada Februari 2005 tercatat

suku bunga sebesar 7,43 persen perlahan meningkat menjadi 8,25 persen pada

Juni 2005 dan 12,75 persen pada Desember 2005 (Bank Indonesia, 2005).

Tabel 1.1. Inflasi Indonesia, Indeks Harga Pangan Dunia dan Harga Minyak Dunia Tahun 2008

September 11,93 217,7204 104,11

Oktober 11,55 190,9736 76,61

November 11,48 174,0497 57,31

Desember 10,23 163,9358 41,12

Sumber: OECD Stat, FAO dan EIA, 2012 (diolah)

Pada tahun 2008 terjadi peningkatan inflasi sebesar 11,06 persen (yoy). Faktor yang mempengaruhi tingginya inflasi pada awal tahun 2008 yaitu karena

adanya kenaikan harga minyak dunia dan harga pangan dunia (Tabel 1.1). Sejak

bulan Januari 2008 harga minyak dunia terus meningkat hingga bulan Juni 2008

mencapai 133,88 US$ per barel. Pada saat yang sama, indeks harga pangan dunia

minyak dunia dan harga pangan dunia ini diikuti oleh inflasi di Indonesia yang

sejak bulan Januari 2008 terus meningkat hingga bulan Juli mencapai 12 persen.

Kemudian sejak bulan Juli 2008 hingga bulan Desember 2008 terjadi penurunan

harga minyak dunia dan harga pangan dunia yang selanjutnya juga diikuti oleh

penurunan inflasi. Menurut Mishkin (2008), peningkatan pengeluaran pemerintah

juga dapat berkontribusi dalam meningkatkan inflasi. Hal ini dapat dilihat pada

tahun 2008 ketika pengeluaran pemerintah meningkat sebesar 10,4 persen dari

tahun sebelumnya, inflasi juga meningkat sebesar 11,06 persen.

1.2. Perumusan Masalah

Menurut UU No. 23 tahun 1999 tentang Bank Sentral, Bank Indonesia

memiliki fokus pada pencapaian dan pemeliharaan nilai mata uang rupiah yang

salah satunya tercermin dari inflasi. Kemudian menurut UU No. 3 tahun 2004

menyatakan bahwa inflasi merupakan satu-satunya tujuan kebijakan moneter di

Indonesia. Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa

inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi

sosial ekonomi masyarakat. Menurut Endri (2008) inflasi di Indonesia

dipengaruhi oleh faktor eksternal dan faktor internal. Pengaruh faktor eksternal

tidak terlepas dari karakteristik Indonesia sebagai negara small open economy. Perekonomian Indonesia diproyeksikan sebagai negara yang berkarakteristik

small open economy dimana konsekuensi yang ditimbulkan yaitu stabilitas perekonomian domestik akan rawan terhadap guncangan yang ditimbulkan oleh

perekonomian dunia. Inflasi juga dipengaruhi oleh faktor internal yaitu

kebijakan fiskal dan kebijakan dibidang harga. Pentingnya pengaruh faktor-faktor

yang mempengaruhi inflasi di Indonesia dari sisi eksternal dan internal perlu

dikaji untuk melihat seberapa besar respon inflasi jika terjadi guncangan pada

variabel eksternal dan internal. Berdasarkan latar belakang tersebut, maka

rumusan masalah pada penelitian ini adalah:

1. Bagaimana pengaruh variabel eksternal dan internal terhadap inflasi di

Indonesia?

2. Bagaimana respon inflasi di Indonesia ketika terjadi guncangan dari

variabel eksternal dan internal?

3. Bagaimana kontribusi dari variabel eksternal dan internal terhadap

inflasi di Indonesia?

4. Bagaimana implikasi kebijakan pemerintah terhadap guncangan

eksternal dan internal yang berpengaruh pada inflasi di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah

sebagai berikut:

1. Menganalisis pengaruh variabel eksternal dan internal terhadap inflasi

di Indonesia.

2. Menganalisis respon inflasi di Indonesia ketika terjadi guncangan dari

variabel eksternal dan internal.

3. Menganalisis kontribusi dari variabel eksternal dan internal terhadap

4. Menganalisis implikasi kebijakan pemerintah terhadap guncangan

eksternal dan internal yang berpengaruh pada inflasi di Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi pemerintah, penelitian ini dapat dijadikan bahan masukan bagi

pengambilan keputusan dalam mengendalikan inflasi.

2. Bagi kalangan akademisi, bermanfaat untuk menambah khazanah ilmu

pengetahuan dan menjadikan penelitian ini sebagai pembanding bagi

penelitian sebelumnya atau sebagai bahan rujukan bagi penelitian

selanjutnya.

3. Bagi penulis, penelitian ini dapat memberi wawasan baru mengenai

pengaruh, respon dan kontribusi guncangan dari variabel eksternal dan

internal terhadap inflasi di Indonesia.

1.5. Ruang Lingkup Penelitian

Penelitian ini membahas pengaruh guncangan dari faktor eksternal dan

internal terhadap inflasi di Indonesia. Selain itu, penelitian ini dapat melihat

respon dan kontribusi variabel eksternal dan internal terhadap inflasi di Indonesia.

Periode penelitian ini dari tahun 2000 hingga tahun 2011. Variabel eksternal yang

digunakan hanya nilai tukar, harga minyak dunia, dan harga pangan dunia.

Sedangkan, variabel internal yang digunakan adalah ekspektasi inflasi, uang

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

2.1.1. Definisi Inflasi

Pada tahun awal Perang Dunia II Lerner mengutarakan definisi inflasi.

Menurut Lerner, inflasi adalah keadaan dimana terjadi kelebihan permintaan

(excess demand) terhadap barang-barang dalam perekonomian secara keseluruhan. Kelebihan permintaan akan barang-barang ini dapat diartikan

sebagai berlebihnya tingkat pengeluaran untuk komoditi akhir dibandingkan

dengan tingkat output maksimum yang dapat dicapai dalam jangka panjang

dengan sumber-sumber produksi tertentu (Susanto, 2005).

Friedman menyatakan bahwa inflasi selalu dan dimana pun merupakan

fenomena moneter. Ia menganggap bahwa sumber semua episode inflasi adalah

tingkat pertumbuhan uang beredar yang tinggi. Hanya dengan mengurangi tingkat

pertumbuhan uang beredar hingga tingkat yang rendah, inflasi dapat dihindari

(Mishkin, 2008).

Menurut Ackley, inflasi adalah suatu kenaikan harga yang terus menerus

dari barang-barang dan jasa secara umum. Kenaikan barang ini bukan hanya

terjadi pada satu barang saja, namun dapat berdampak pada kenaikan harga

barang lain (Sasana, 2004). Oleh karena itu untuk mengukur tingkat harga

rata-rata, para ekonom menyusun suatu indeks harga yang merata-rata harga komoditi

yang berbeda-beda menurut seberapa penting komoditi tersebut. Indeks tersebut

E0 E1 AS

AD1 AD0 2.1.2. Teori Inflasi

2.1.2.1. Teori Kuantitas Uang

Kaum Monetaris berpendapat bahwa inflasi merupakan fenomena moneter

yang terjadi karena adanya peningkatan jumlah uang beredar, sehingga

menyebabkan kenaikan dalam pertumbuhan uang beredar dan dipercaya menjadi

pemicu utama dari terjadinya inflasi. Tingkat harga yang berlaku (P) akan berubah

secara proposional dengan perubahan uang yang beredar, dimana kecepatan

transaksi (V) dan volume transaksi (T) akan dianggap konstan (Mankiw, 2007).

Hubungan diantara transaksi dan uang ditunjukkan dalam persamaan berikut yang

disebut persamaan kuantititas (quantity equation):

Uang x Perputaran = Harga x Transaksi

M x V = P x T (2.1) 2.1.2.2. Teori Keynes

Menurut Keynes, inflasi terjadi karena masyarakat menginginkan barang

dan jasa yang lebih besar daripada yang mampu disediakan oleh masyarakat itu

sendiri. Hal ini menimbulkan inflationary gap karena permintaan total melebihi jumlah barang yang tersedia.

Gambar 2.1. Inflationary Gap

Sumber: Mankiw, 2007 P

P1

P0

Yf Ya Y

Inflationary gap ini diawali dari adanya peningkatan pengeluaran total yang menyebabkan peningkatan agregat demand sehingga kurva AD bergeser ke kanan. Pengeluaran total dapat berasal dari pengeluaran konsumsi masyarakat,

konsumsi pemerintah dan pengeluaran investasi sektor swasta. Keadaan ini

menggeser permintaan agregat bergerak naik melebihi keadaan output full employment. Akibat terjadi kelebihan permintaan pada pasar barang dan jasa sehingga harga meningkat. Kenaikan permintaan terhadap barang dan jasa akan

menyebabkan terjadinya kenaikan permintaan terhadap faktor produksi, sehingga

kuantitas permintaannya makin meningkat. Kenaikan harga barang dan jasa serta

faktor produksi inilah yang menyebabkan terjadi inflasi dalam perekonomian

(Nopirin, 2000). Bagi kalangan monetaris yang lebih menekankan terjadinya

kenaikan permintaan agregat sebagai akibat dari kenaikan ekspansi jumlah uang

yang beredar, tidak disangkal oleh Keynes. Namun, ditambahkan bahwa kenaikan

permintaan agregat bisa juga terjadi karena peningkatan pengeluaran konsumsi,

investasi, pengeluaran pemerintah serta ekspor netto.

2.1.2.3. Teori Strukturalis

Dasar pemikiran dari teori strukturalis adalah inflasi terjadi akibat adanya

kendala struktural dalam perekonomian. Kaum strukturalis berpendapat bahwa

penyebab inflasi di negara-negara berkembang adalah peningkatan harga komoditi

pangan dan inflasi dari luar negeri. Inflasi di negara berkembang umumnya

ditimbulkan oleh tekanan-tekanan, sebagai akibat dari pertumbuhan ekonomi

terhadap struktur sosial dan ekonomi yang masih terbelakang. Pada sektor

pertanian, dikemukakan bahwa terlambatnya pertumbuhan produktivitas atau

penurunan produksi dan peningkatan harga pangan. Di sektor perdagangan luar

negeri penurunan nilai mata uang (depresiasi) menyebabkan harga barang-barang

impor menjadi semakin tinggi.

2.1.2.4. Teori Mark-up Model

Menurut Cavanese, dasar pemikiran teori ini adalah bahwa harga output

dipengaruhi oleh dua komponen, yaitu cost of production dan profit margin. Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang

menyusun cost of production dan atau kenaikan pada profit margin akan menyebabkan terjadinya kenaikan pada harga jual komoditi di pasar (Tambunan,

1996).

2.1.2.5. Teori Ekspektasi Rasional

Kurva Phillips dalam bentuk modernnya menyatakan bahwa tingkat inflasi

tergantung pada tiga kekuatan utama yaitu ekspektasi inflasi, pengangguran siklis

dan guncangan penawaran (Mankiw, 2007).

π =πe −β(u − u n) + v (2.2)

Dimana: π = inflasi

πe

= ekpektasi inflasi (u − u n) = pengangguran siklis

v = guncangan penawaran

Persamaan (2.2) mencerminkan hubungan berlawanan antara inflasi dan

pengangguran. Ketika tingkat pengangguran lebih tinggi dari tingkat

pengangguran alamiah, maka inflasi akan menurun. Sebaliknya ketika tingkat

pengangguran lebih rendah dari tingkat pengangguran alamiah, maka inflasi akan

mengendalikan permintaan agregat akan menghadapi tradeoff jangka pendek antara inflasi dan pengangguran

Teori ekspektasi rasional hadir sebagai pendekatan alternatif yang

mengasumsikan bahwa orang-orang memiliki ekspektasi rasional. Teori

ekspektasi rasional mengasumsikan bahwa orang-orang secara optimal

menggunakan seluruh informasi, termasuk informasi tentang kebijakan

pemerintah sekarang, untuk meramalkan masa depan. Menurut teori ekspektasi

rasional, perubahan kebijakan moneter dan fiskal dapat mengubah ekspektasi

masyarakat. Jika masyarakat membentuk ekspektasi mereka secara rasional, maka

inflasi memiliki inersia yang lebih kecil daripada pertama kali muncul. Sehingga,

jika para pembuat kebijakan bersungguh-sungguh ingin menurunkan inflasi, maka

orang-orang yang rasional akan memahami komitmen tersebut dan dapat

menurunkan ekspektasi inflasi mereka. Jadi, inflasi dapat turun tanpa kenaikan

pengangguran dan penurunan output.

Ada dua syarat dalam teori ekspektasi rasional ini. Pertama, rencana

menurunkan inflasi harus diumumkan sebelum para pekerja dan perusahaan yang

menetapkan upah serta harga membentuk ekspektasi mereka. Kedua, para pekerja

dan perusahaan harus percaya pada pengumuman itu. Jika tidak, mereka tidak

akan menurunkan ekspektasi inflasi. Jika kedua persyaratan itu dipenuhi,

pengumuman itu dengan cepat akan menggeser tradeoff jangka pendek antara inflasi dan pengangguran ke bawah, yang membiarkan tingkat inflasi yang lebih

2.1.3. Identifikasi Faktor-Faktor Yang Memengaruhi Inflasi

2.1.3.1. Hubungan Inflasi dan Nilai Tukar

Menurut Zainusyukur (2005) perubahan nilai tukar rupiah berpengaruh

nyata dan menjadi determinan penting terhadap laju inflasi di Indonesia. Hal ini

disebabkan karena penurunan nilai tukar atau depresiasi akan meningkatkan biaya

impor untuk barang-barang impor. Kenaikan harga untuk impor barang modal dan

bahan baku akan memengaruhi kenaikan biaya produksi didalam negeri. Sehingga

ketika nilai tukar terdepresiasi, maka akan meningkatkan laju inflasi.

2.1.3.2. Hubungan Inflasi dan Harga Minyak Dunia

Menurut Blanchard dalam Purwanti (2011), mekanisme transmisi dampak

oil price shock terhadap harga dan inflasi dapat dijelaskan melalui model mark-up. Ketika terjadi kenaikan harga minyak dunia maka perusahaan akan merespon dengan menaikan markup sehingga harga akan naik, karena hubungan antara

keduanya berbanding lurus. Dengan asumsi upah tetap, peningkatan harga minyak

akan menyebabkan peningkatan biaya produksi dan mendorong perusahaan untuk

meningkatan harga.

2.1.3.3. Hubungan Inflasi dan Harga Pangan Dunia

Menurut Braun (2008) kenaikan pada harga pangan dapat meningkatkan

inflasi dan ketidakseimbangan makroekonomi. Pada sebagian negara, pola

kenaikan harga pangan dunia diikuti oleh kenaikan harga pangan domestik. Pada

negara berkembang, kenaikan harga pada pangan dapat meningkatkan inflasi. Hal

ini dapat terjadi karena rata-rata konsumsi pangan menempati porsi terbesar dari

tingkat konsumsi masyarakat. Jadi, kenaikan harga pangan dunia dapat

1

2.1.3.4. Hubungan Inflasi dan Uang Beredar

Bagi kalangan monetaris, meningkatnya jumlah uang beredar secara terus

menerus akan meyebabkan terjadinya inflasi. Hubungan kedua variabel ini

ditunjukkan pada Gambar 2.2 (Mishkin, 2008).

Gambar 2.2. Dampak Kenaikan Uang Beredar Sumber: Mishkin, 2008

Awalnya perekonomian berada pada titik 1 dengan output natural dan

tingkat harga P1 (perpotongan kuva AD1 dan kurva AS1). Jika jumlah uang

beredar meningkat, kurva permintaan agregat bergeser ke kanan AD2 sehingga

perekonomian berpindah ke titik 11 dan output meningkat diatas tingkat alamiah.

Hal ini menyebabkan terjadinya penurunan pengangguran dibawah tingkat awal

yang mengakibatkan kenaikan upah. Kurva penawaran agregat akan bergeser ke

kiri dan akan berhenti pada titik AS2. Pada waktu perekonomian meningkat

kembali di tingkat output awal dengan kurva penawaran agregat jangka panjang,

terjadi keseimbangan baru di titik 2 sehingga harga meningkat dari P1 ke P2.

Apabila jumlah uang beredar meningkat pada tahun berikutnya, kurva AD

E0 E1

AD1

AD0 AS

AS3. Perekonomian kemudian akan bergerak dari titik 21 ke 3 dan tingkat harga

meningkat ke P3. Jika jumlah uang beredar terus tumbuh, perekonomian akan

terus bergerak pada tingkat harga yang lebih tinggi. Selama jumlah uang yang

beredar meningkat dalam proses terus menerus, inflasi akan timbul.

2.1.3.5. Hubungan Inflasi dan PDB

Dari sisi permintaan, meningkatnya PDB dapat meningkatkan permintaan

agregat sehingga dapat meningkatkan harga. Berdasarkan Gambar 2.3

menjelaskan hubungan antara GDP dengan inflasi. Titik E0 merupakan awal

keseimbangan AD dan AS. Jika GDP mengalami ekspansi akibat adanya

peningkatan pengeluaran konsumsi, investasi, pengeluaran pemerintah, ataupun

ekspor netto maka akan menggeser kurva AD ke kanan atas (AD0 ke AD1).

Peningkatan kurva AD tersebut menyebabkan bergesernya keadaan ekuilibrium

dari E0 ke E1 pada tingkat harga yang lebih tinggi (P1) (Mankiw, 2007).

Gambar 2.3. GDP dan Inflasi Sumber: Mankiw, 2007

2.1.3.6. Hubungan Inflasi dan Suku Bunga

Kebijakan moneter yang kontraktif (LM0 ke LM1) meningkatkan suku

bunga dari r0 ke r1. Suku bunga merupakan harga uang di masa depan. Ketika

suku bunga meningkat, masyarakat cenderung akan menyimpan uangnya dalam P

P1

P0

Y AD1 A

B C

bentuk tabungan atau obligasi. Hal ini dapat mengurangi jumlah uang beredar

sehingga dapat mengurangi kegiatan konsumsi atau investasi. Hal ini dapat

mengurangi permintaan agregat (AD0 ke AD1).

Gambar 2.4. Suku Bunga dan Inflasi Sumber: Mankiw, 2007

Dalam jangka pendek, harga adalah kaku, sehingga perekonomian

bergerak dari titik A ke titik B. Output dan kesempatan kerja turun dibawah

tingkat alamiah, yang berarti perekonomian mengalami resesi. Selama itu, dalam

menanggapi permintaan yang rendah, upah dan harga turun. Penurunan tingkat

harga yang berangsur-angsur ini menggerakkan perekonomian ke bawah

sepanjang kurva permintaan agregat ke titik C, yang merupakan ekuilibrium

jangka panjang yang baru. Pada ekuilibrium jangka panjang yang baru (titik C),

output dan kesempatan kerja kembali ke tingkat alamiah, tetapi tingkat harga

1 2 AS

AD2

AD1 11

AS2

AS1

2.1.3.7. Hubungan Inflasi dan Pengeluaran Pemerintah

Inflasi dapat disebabkan dari kebijakan fiskal seperti peningkatan

pengeluaran pemerintah (Mishkin, 2008). Hal tersebut dapat dijelaskan melalui

Gambar 2.5. Pada awalnya, keseimbangan berada pada titik 1, dimana output

berada pada pada tingkat alamiah dan tingkat harga P1. Kenaikan pengeluaran

pemerintah menggeser kurva permintaan agregat ke AD2, sehingga titik

keseimbangan berubah menjadi di titik 11 dimana output berada diatas tingkat

alamiah Y1. Oleh karena itu, kurva penawaran jangka pendek akan mulai bergeser

ke kiri, secara perlahan mencapai AS2, dimana kurva tersebut berpotongan

dengan kurva permintaan agregat AD2 sehingga output kembali pada

keseimbangan alamiah dan tingkat harga meningkat menjadi P2.

Gambar 2.5. Pengeluaran Pemerintah dan Inflasi Sumber : Mishkin, 2008

2.1.4. Sumber Inflasi

Penyebab timbulnya inflasi berasal dari sisi permintaan (Demand Pull Inflation) dan sisi penawaran (Cost Push Inflation).

P

P2

P1

1. Demand Pull Inflation

Inflasi ini bermula dari adanya kenaikan permintaan total (agregate demand), sedangkan produksi telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh. Apabila

kesempatan kerja penuh (full-employment) telah tercapai, penambahan permintaan selanjutnya hanyalah akan menaikkan harga saja.

2. Cost Push Inflation

Inflasi ini ditandai dengan kenaikan harga serta turunnya produksi. Jadi,

inflasi yang dibarengi dengan resesi. Keadaan ini timbul dimulai dengan

adanya penurunan dalam penawaran total (agregate supply) sebagai akibat kenaikan biaya produksi. Kenaikan biaya produksi akan menaikkan harga

dan turunnya produksi.

2.1.5. Jenis-Jenis Inflasi

Jenis-jenis inflasi dapat dikelompokkan berdasarkan sudut pandang

sebagai berikut:

1. Asal Inflasi

Berdasarkan asal terjadinya, inflasi dibagi menjadi dua, yaitu:

a. Domestic Inflation

Domestic Inflation adalah inflasi yang berasal dari dalam negeri, sebagai akibat adanya kenikan harga dari dalam negeri, baik karena perilaku masyarakat

maupun perilaku pemerintah dalam mengeluarkan kebijakan-kebijakan yang dapat

b. Imported Inflation

Imported Inflation adalah inflasi yang terjadi didalam negeri karena adanya pengaruh kenaikan harga dari luar negeri. Kenaikan harga didalam negeri

terjadi karena dipengaruhi oleh kenaikan harga diluar negeri terutama harga

barang impor atau kenaikan harga bahan baku yang masih belum dapat diproduksi

didalam negeri.

2. Bobot Inflasi

Berdasarkan bobotnya, inflasi dibagi menjadi empat macam, yaitu inflasi

ringan, sedang, berat dan sangat berat. Inflasi ringan (creeping inflation) adalah inflasi dengan laju pertumbuhan secara perlahan dan berada pada posisi satu digit

atau dibawah 10 persen per tahun. Inflasi sedang (moderat) adalah inflasi dengan tingkat pertumbuhan berada diantara 10-30 persen per tahun atau melebihi dua

digit dan sangat mengancam strukutur dan pertumbuhan ekonomi suatu negara.

Inflasi berat adalah inflasi dengan laju pertumbuhan berada diantara 30-100

persen. Pada kondisi demikian, sektor-sektor produksi hampir lumpuh total

kecuali yang dikuasai negara. Inflasi sangat berat (Hyperinflation) adalah inflasi dengan laju pertumbuhan melampaui 100 persen per tahun, sebagaimana yang

terjadi dimasa perang dunia ke II (1979-1945). Untuk keperluan perang terpaksa

harus dibiayai dengan cara mencetak uang secara berlebihan.

2.1.6. Pengukuran Tingkat Inflasi

Pertumbuhan tingkat inflasi dapat diukur dengan menggunakan indikator

Besar (IHPB), dan Angka Deflator. Berikut ini akan dibahas mengenai indikator

perhitungan inflasi.

2.1.6.1. Indeks Harga Konsumen (IHK)

Untuk melihat dan mengamati bagaimana perubahan harga barang/jasa

yang menjadi kebutuhan masyarakat diperlukan data statistik di tingkat konsumen

yaitu Indeks Harga Konsumen (IHK). IHK menggambarkan rata-rata perubahan

harga antar periode waktu tertentu dari satu kelompok barang/jasa. Atas dasar

penghitungan IHK maka akan diperoleh angka inflasi sebagai gambaran

meningkatnya harga barang/jasa kebutuhan masyarakat yang dihitung berdasarkan

bobot nilai konsumsi yang berlaku di suatu wilayah. IHK merupakan indikator

penghitungan inflasi yang umum digunakan. Perhitungannya menggunakan rumus

sebagai berikut :

LIt = ��− �� �−

�− x 100 % (2.3)

LIt = Laju Inflasi pada tahun atau periode t

IHKt = Indeks Harga Konsumen pada tahun atau periode t

IHKt-1 = Indeks Harga Konsumen pada tahun atau periode t-1

2.1.6.2. Indeks Harga Perdagangan Besar (IHPB)

IHPB adalah angka indeks yang menggambarkan besarnya perubahan

harga pada tingkat grosir atau perdagangan besar dari komoditas-komoditas yang

diperdagangkan disuatu daerah/negara. Komoditas tersebut merupakan produksi

dalam negeri yang dipasarkan didalam negeri ataupun diekspor dan komoditas

yang diimpor. Perhitungannya menggunakan formula Lasfayres yang

dikembangkan sebagai berikut:

In =

∑��−�� � �−

In = Indeks bulan n

Pn = Harga pada bulan ke n

Pn-1 = Harga pada bulan ke n-1

Pn-1Q0 = Nilai timbangan bulan n-1

P0Q0 = Nilai timbangan tahun dasar

2.1.6.3. Angka Deflator PDB

Deflator PDB menggambarkan pengukuran level harga barang akhir dan

jasa yang diproduksi di dalam suatu ekonomi. Untuk menghitung deflator PDB

dapat dilakukan dengan cara membagi PDB nominal dangan PDB riil

(berdasarkan harga konstan). Rumus yang digunakan adalah :

Deflator PDB = �� � �

����� x 100% (2.5)

Pada penelitian ini, metode yang digunakan untuk menghitung inflasi

adalah indikator penghitungan Indeks Harga Konsumen. IHK merupakan sebuah

indikator yang menggambarkan berbagai sumber kenaikan harga dari beberapa

jenis barang dan jasa yang dikonsumsi oleh masyarakat dalam jangka waktu

tertentu. Berdasarkan perubahannya, inflasi dibagi menjadi tiga jenis, yaitu:

1. Inflasi Bulanan, yakni inflasi yang terjadi selama satu bulan tertentu. Dengan kata lain, inflasi bulanan merupakan persentase perubahan IHK

bulan tertentu terhadap IHK bulan sebelumnya. Contoh: IHK Umum bulan

Juni 2011 sebesar 126,50; dan IHK bulan Juli 2011 sebesar 127,35 maka

inflasi bulan Juli 2011 adalah 0,67 persen. Yakni, persentase perubahan

IHK bulan bulan Juli 2011 terhadap IHK bulan Juni 2011 yang

diformulasikan ke dalam rumus matematik adalah =

2. Kumulatif / Tahun Kalender, yakni inflasi yang terjadi selama bulan

Januari sampai dengan bulan tertentu. Misalkan inflasi kumulatif pada

bulan Juli 2011 berarti inflasi Januari 2011 hingga Juli 2011. Dengan kata

lain inflasi, tahun kalender merupakan persentase perubahan IHK bulan

tertentu terhadap IHK bulan Desember tahun sebelumnya. Contoh : IHK

bulan Juli 2011 sebesar 127,35; IHK Desember 2010sebesar 125,17 maka

inflasi kumulatif bulan Juli 2011 adalah = (127,35-125,17)/125,17 x 100%

= 1,74 persen.

3. Year on Year (YoY) yakni inflasi yang terjadi selama setahun terakhir dari

bulan tertentu tahun sebelumnya sampai dengan bulan yang sama tahun

sekarang. Misalkan inflasi year on year pada bulan Juli berarti inflasi bulan Juli 2011 terhadap Juli 2010. Dengan kata lain, inflasi YoY

merupakan persentase perubahan IHK bulan tertentu tahun sekarang

terhadap IHK bulan yang sama tahun sebelumnya. Contoh : IHK bulan Juli

2011 sebesar 127,35; sedangkan IHK Juli 2010 sebesar 121,74 maka

inflasi year on year bulan Juli 2011 adalah = (127,35-121,74)/121,74 × 100% = 4,61 persen.

2.2. Penelitian Terdahulu

Dengan latar belakang yang relatif sama yaitu pentingnya pengendalian

inflasi di Indonesia, sehingga peneliti – peneliti terdahulu seperti Ramakhrisnan

dan Vamvakidis (2002), Susanto (2005), Ekamaryasa (2005), Endri (2008),

Indonesia. Namun, Purwanti (2011) lebih spesifik lagi menganalisis pengaruh

guncangan harga minyak dunia terhadap inflasi di Indonesia.

Untuk menganalisis permasalahan yang ada Susanto (2005) dan

Ekamaryasa (2005) menggunakan metode analisis regresi linear berganda,

sedangkan Ramakhrisnan dan Vamvakidis (2002), Endri (2008) dan Wahyuni

(2011) menggunakan metode VECM. Selain itu, digunakan metode FD-GMM

(First Difference Generalized Method of Moments) oleh Purwanti (2011).

Pada penelitian sebelumnya, seluruhnya menggunakan data sekunder.

Sebagian besar data yang digunakan berupa data time series. Sedangkan Purwanti (2011) menambahkan data cross section. Data diperoleh dari berbagai macam sumber publikasi seperti Bank Indonesia, Badan Pusat Statistik, IFS

(International Financial Statistic), IMF (International Monetary Fund), ADB (Asian Development Bank), EIA (Energy Information Administration), dan FAO (Food Agricultural Organization).

Secara garis besar, pada penelitian terdahulu menunjukan bahwa pada

periode tertentu ada beberapa variabel makroekonomi, baik yang berasal dari

dalam negeri maupun luar negeri yang memengaruhi inflasi di Indonesia. Seperti

penelitian yang dilakukan oleh Ramakhrisnan dan Vamvakidis (2002) yang

menunjukan bahwa variabel inflasi luar negeri dan nilai tukar berpengaruh positif

dan menjadi kontributor utama pada inflasi di Indonesia. Susanto (2005),

Ekamaryasa (2005), dan Endri (2008), menunjukkan bahwa variabel

makroekonomi seperti nilai tukar, uang beredar, suku bunga dan PDB

minyak dunia dan harga pangan dunia berkontribusi pada inflasi di Indonesia.

Secara ringkas, penelitian-penelitian di atas dapat dilihat pada Tabel 2.1.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu

perbedaan pada variabel yang digunakan, jenis data yang digunakan, periode

analisis dan metode yang digunakan. Pada penelitian ini, variabel yang digunakan

yaitu inflasi, nilai tukar, harga minyak dunia, harga pangan dunia, jumlah uang

beredar, suku bunga, PDB, pengeluaran pemerintah dan ekspektasi inflasi. Jenis

data yang digunakan adalah data sekunder berupa data bulanan. Periode yang

dianalisis dalam penelitian ini yaitu dari Januari 2000 hingga Desember 2011.

Selain itu, metode yang digunakan dalam penelitian ini adalah metode VECM

Tabel 2.1. Ringkasan Penelitian Terdahulu

Judul dan peneliti Latar Belakang Metode Analisis Hasil

Analisis Faktor-indicator dari inflasi dan

Analisis

Faktor-Salah satu indikator makroekonomi yang menjadi tujuan utama (single objective) bagi perekonomian Indonesia adalah inflasi. Menurut Endri (2008) inflasi disebabkan dari faktor eksternal dan internal. Pengaruh faktor eksternal

small open economy dimana konsekuensi yang ditimbulkan yaitu stabilitas perekonomian domestik akan rawan terhadap guncangan yang ditimbulkan oleh

perekonomian dunia. Adapun small open economy merupakan karakteristik suatu negara yang termasuk dalam bagian kecil dari pasar dunia yang memiliki

pengaruh kecil pada perekonomian dunia. Inflasi juga dipengaruhi oleh faktor

internal yaitu faktor-faktor yang berasal dari dalam negeri, seperti perubahan

kebijakan moneter, kebijakan fiskal dan kebijakan dibidang harga.

Berdasarkan uraian teori di atas dan hasil penelitian terdahulu, sehingga

yang menjadi variabel eksternal dalam penelitian ini adalah variabel nilai tukar,

harga minyak dunia, dan harga pangan dunia. Sedangkan, variabel internal dalam

penelitian ini adalah ekspektasi inflasi, uang beredar, PDB, suku bunga, dan

pengeluaran pemerintah.

Gambar 2.6. Kerangka Pemikiran Teoritis

Faktor Eksternal

• Nilai Tukar

• Harga Minyak Dunia

• Harga Pangan Dunia

Faktor Internal

• Ekspektasi Inflasi

• Uang Beredar

• Suku Bunga

• PDB

• Pengeluaran Pemerintah Pengaruh Guncangan dan

Kontribusi Faktor Eksternal dan Internal

terhadap Inflasi di Indonesia

III. METODE PENELITIAN

3.1. Data

3.1.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Bentuk data berupa data time series dengan frekuensi bulanan dari Januari 2000 hingga Desember 2011. Pada penelitian ini juga ditambahkan variabel dummy

Inflation Targeting Framework. Data-data sekunder diperoleh dari Bank Indonesia, OECD.Stat (Organisation for Economic Co-operation and Development), EIA (Energy Information Administration), dan FAO (Food Agricultural Organization). Selain itu, data didapatkan melalui literatur dari perpustakaan, buku, jurnal, internet dan media informasi lainnya.

3.1.2. Variabel – Variabel Penelitian

Pada penelitian ini variabel yang digunakan adalah inflasi, nilai tukar,

harga minyak dunia, harga pangan dunia, pertumbuhan uang beredar, PDB, suku

bunga, pengeluaran pemerintah dan ekspektasi inflasi. Semua data dikonversi

dalam bentuk logaritma natural, kecuali data inflasi, pertumbuhan uang beredar,

dan suku bunga. Proksi data yang digunakan pada masing-masing variabel adalah

Tabel 3.1 Variabel, Proksi Data, Satuan dan Sumber

3.2. Metode Analisis

Analisis yang digunakan pada penelitian ini adalah analisis deskriptif dan

analisis ekonometrika.

3.2.1. Analisis Deskriptif

Analisis deskriptif adalah analisis yang digunakan untuk memberikan

gambaran umum tentang data yang telah diperoleh. Analisis deskriptif dapat

dilakukan dengan menggunakan bantuan grafik, tabel dan diagram. Dalam

penelitian ini, analisis deskriptif dilakukan untuk mengetahui gambaran umum Variabel Proksi data

yang digunakan Satuan Sumber

INFLASI Inflasi month to

month Persen OECD.Stat

M2GROWTH Pertumbuhan M2 Persen Bank Indonesia

PDB

SB Suku bunga SBI Persen Bank Indonesia

G

INFLASI (-1) Inflasi bulan

mengenai perkembangan laju inflasi yang terjadi di Indonesia selama tahun 2000

hingga 2011. Analisis ini juga digunakan untuk menggambarkan perkembangan

variabel eksternal seperti nilai tukar, harga minyak dunia, dan indeks harga

pangan dunia. Selain itu juga analisis ini digunakan untuk menggambarkan

variabel internal seperti uang beredar, suku bunga, PDB dan pengeluaran

pemerintah.

3.2.2. Analisis Ekonometrika

Analisis ekonometrika adalah analisis yang menggunakan model statistik

dalam menjelaskan perilaku ekonomi (Juanda, 2009). Pada penelitian ini akan

menggunakan analisis Vector Error Correction Model karena data yang digunakan tidak semua stasioner pada level dan terdapat kointegrasi diantara

variabel-variabel tersebut.

3.2.2.1. Uji Stasioneritas

Dalam uji stasioneritas ini digunakan uji akar unit (unit root test). Uji ini dilakukan guna menentukan stasioner atau tidaknya suatu variabel. Tujuan dari uji

ini adalah untuk mendapatkan nilai rata-rata yang stabil sehingga model regresi

yang diperoleh memiliki kemampuan prediksi yang handal dan menghindari

timbulnya regresi lancung (spurious regression).

Pengujian stasioneritas secara teori dan prakteknya menggunakan tiga

asumsi dasar yaitu tidak adanya trend dan konstanta, adanya konstanta, adanya

ini dilakukan untuk menghasilkan uji unit root yang lebih powerfull. Langkah awal yang dilakukan adalah dengan melihat adanya trend pada data dengan menggunakan grafik.

Uji akar unit pertama kali dikembangkan oleh Dickey Fuller, dasar uji

stasioner data dengan akar unit dapat dijelaskan melalui persamaan:

Yt = ρYt-1 + et, dimana -1 ≤ ρ≤ 1 (3.1)

Dimana ρ adalah koefisien autoregresif dan et adalah rresidual yang bersifat random dimana residualnya memiliki mean nol, varians konstan dan

non-autokorelasi. Residual yang seperti itu disebut white noise. Jika pada persamaan 3.1 memiliki ρ=1, maka dikatakan bahwa variabel Y memiliki unit root. Jika suatu data memiliki akar unit, maka data tersebut tidak stasioner.

Dalam bentuk hipotesis dapat ditulis:

Ho: ρ = 1 (series memiliki akar unit)

Ho: ρ≠ 1 (series tidak memiliki akar unit)

Persamaan (3.1) dapat dinyatakan dalam bentuk lain (turunan pertama),

yaitu:

Yt - Yt-1 = ρYt-1- Yt-1 + et ∆Yt = (ρ-1) Yt-1 + et

∆Yt =δ Yt-1 + et (3.2) Dari persamaan diatas dapat dibuat hipotesis:

Ho: δ = 0 (series memiliki akar unit)

Ho: δ ≠ 0 (series tidak memiliki akar unit)

Critical Value McKinnon (1%, 5%, 10%) artinya terima Ho dimana series memiliki akar-akar unit. Dan dapat disimpulkan variabel tersebut tidak stasioner.

Apabila tidak stasioner pada level, maka dilanjutkan ke tahap Uji Derajat Integrasi

(integration test). Jika koefisien ADF statistic lebih kecil dari Critical Value McKinnon (1%, 5%, 10%) artinya tolak Ho dimana series tidak memiliki akar-akar unit. Dan dapat disimpulkan variabel tersebut stasioner.

3.2.2.2. Uji Lag Optimal

Uji lag optimal sangat penting dalam pendekatan VAR. Tujuan dari uji lag

optimal karena uji lanjutan pada VAR dan VECM sangat peka terhadap panjang

lag. Penentuan lag optimal harus mempertimbangkan adanya kemungkinan korelasi antar residual dan penurunan degree of freedom dari persamaan yang dihasilkan dan jumlah parameter yang diestimasi menjadi semakin banyak

sehingga tidak efisien. Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criteria

(AIC), Schwarz Information Criterion (SC), dan Hannan-Quinn Criterion (HQ). Jika kriteria informasi hanya merujuk pada sebuah kandidat selang, maka kandidat

tersebutlah yang optimal. Namun, jika diperoleh lebih dari satu kandidat, maka

dilanjutkan pada perbandingan nilai adjusted R2 VAR dari masing-masing kandidat lag. Lag optimal yang dipilih dari sistem VAR yaitu yang menghasilkan nilai adjusted R2 terbesar dalam sistem.

3.2.2.3. Uji Stabilitas VAR

Setelah dilakukan uji stasioneritas, maka tahap selanjutnya dalam estimasi

tidaknya analisis Impulse Response Function. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial. Jika semua akar dari fungsi

polinomial berada dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut stabil, sehingga Impulse Response Function valid.

3.2.2.4. Uji Kointegrasi

Uji ini merupakan lanjutan dari uji akar unit dan uji derajat integrasi.

Dalam uji kointegrasi ini bertujuan untuk medeteksi stabilitas hubungan jangka

panjang antara variabel independen dengan variabel dependennya. Dalam

penelitian ini menggunakan Johansen Cointegrating Test. Hipotesis nol dalam uji ini adalah tidak ada kointegrasi. Jika trace statistic > critical value, maka tolak Ho sehingga persamaan tersebut terkointegrasi.

3.2.2.5. Vector Autoregressive (VAR)

Vector Autoregressive (VAR) pertama kali diperkenalkan oleh Sims pada tahun 1980. Dalam konteks ekonometrika modern VAR termasuk ke dalam

multivariate time series analysis. VAR menyediakan cara yang sistematis untuk menangkap perubahan yang dinamis dalam multiple time series, serta memiliki pendekatan kredibel dan mudah untuk dipahami bagi pendeskripsian data,

forecasting (peramalan), inferensi struktural, serta analisis kebijakan.

Menurut Nachrowi (2006) terdapat beberapa kelebihan dan kelemahan

1. Model VAR adalah model yang sederhana dan tidak perlu membedakan

mana variabel yang endogen dan mana yang eksogen. Semua variabel

pada model VAR dapat dianggap sebagai variabel endogen.

2. Cara estimasi model VAR sangat mudah, yaitu dengan menggunakan OLS

pada setiap persamaan secara terpisah.

3. Peramalan menggunakan model VAR pada beberapa hal lebih baik

dibanding menggunakan model dengan persamaan simultan yang lebih

kompleks.

Sekalipun banyak kelebihan, model VAR tetap mempunyai sisi lemah.

Ada beberapa kelemahan yang dimiliki model tersebut, antara lain:

1. Model VAR lebih bersifat a-teoritik karena tidak memanfaatkan informasi

atau teori terdahulu. Oleh karenanya, model tersebut sering disebut sebagai

model yang tidak struktural.

2. Mengingat tujuan utama model VAR untuk peramalan maka model VAR

kurang cocok untuk analisis kebijakan.

3. Tantangan terberat VAR adalah pemilihan panjang lag yang tepat.

4. Semua variabel dalam VAR harus stasioner, jika tidak stasioner maka

harus ditransformasikan terlebih dahulu.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

3.2.2.6.Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) adalah model VAR terestriksi yang digunakan untuk variabel yang non-stasioner tetapi memiliki potensi untuk

adalah apabila suatu model menghendaki adanya persamaan jangka panjang,

pergerakan dari beberapa variabel mengadakan reaksi adanya kecenderungan

ketidakseimbangan dalam jangka pendek yang sering kita temui dalam peristiwa

ekonomi. Hal ini berarti apa yang diinginkan perilaku ekonomi belum tentu sama

dengan apa yang sebenarnya terjadi. Untuk itu suatu model yang memasukkan

penyesuaian untuk melakukan koreksi bagi ketidakseimbangan atau model

koreksi kesalahan (Vector Error Correction Model). Model dari VECM dapat ditulis sebagai berikut:

∆Yt =α0 + α1 ∆Xt + α2 ECTt-1 + et (3.3)

Dimana:

ECTt-1 = (Yt-1 – β0 – β1 Xt-1) (3.4)

α0 = konstanta

α1 = koefisien jangka pendek

α2 = koefisien koreksi ketidakseimbangan yang menjelaskan seberapa

cepat waktu yang dibutuhkan untuk mencapai nilai keseimbangannya.

3.2.2.7. Impulse Response Function (IRF)

Impulse Response Function (IRF) adalah suatu metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VECM. Dengan

kata lain IRF mengukur respon suatu variabel dimasa datang ketika terjadi suatu

3.2.2.8. Forecast Error Variance Decompotition (FEVD)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan dalam

suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur

dinamis dalam model VAR/VECM. Dalam metode ini dapat dilihat kekuatan dan

kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun

waktu yang panjang. Dengan kata lain, FEVD dapat digunakan untuk

menganalisis kontribusi dari masing-masing variabel independen terhadap

IV. HASIL DAN PEMBAHASAN

4.1. Analisis Deskriptif

4.1.1. Gambaran Umum Laju Inflasi di Indonesia

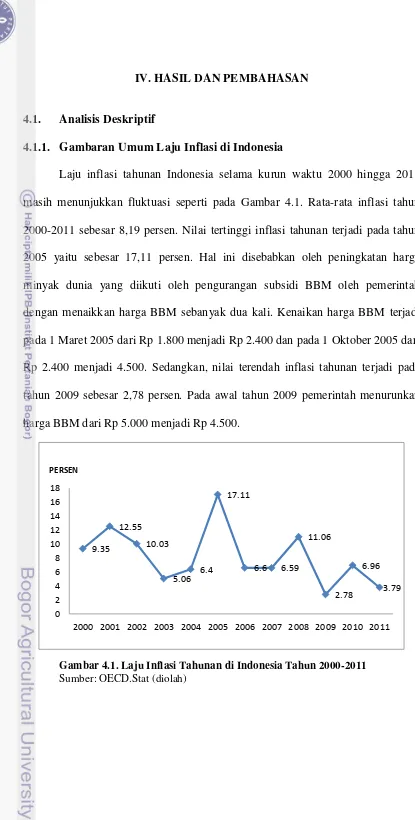

Laju inflasi tahunan Indonesia selama kurun waktu 2000 hingga 2011

masih menunjukkan fluktuasi seperti pada Gambar 4.1. Rata-rata inflasi tahun

2000-2011 sebesar 8,19 persen. Nilai tertinggi inflasi tahunan terjadi pada tahun

2005 yaitu sebesar 17,11 persen. Hal ini disebabkan oleh peningkatan harga

minyak dunia yang diikuti oleh pengurangan subsidi BBM oleh pemerintah

dengan menaikkan harga BBM sebanyak dua kali. Kenaikan harga BBM terjadi

pada 1 Maret 2005 dari Rp 1.800 menjadi Rp 2.400 dan pada 1 Oktober 2005 dari

Rp 2.400 menjadi 4.500. Sedangkan, nilai terendah inflasi tahunan terjadi pada

tahun 2009 sebesar 2,78 persen. Pada awal tahun 2009 pemerintah menurunkan

harga BBM dari Rp 5.000 menjadi Rp 4.500.

Gambar 4.1. Laju Inflasi Tahunan di Indonesia Tahun 2000-2011 Sumber: OECD.Stat (diolah)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

4.1.2. Gambaran Umum Nilai Tukar Rupiah di Indonesia

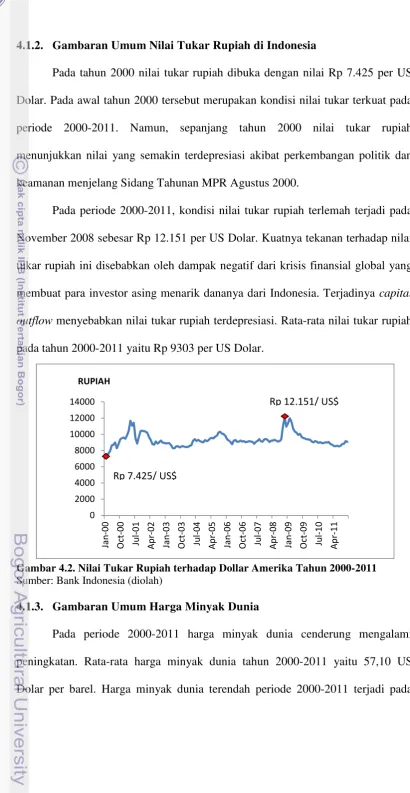

Pada tahun 2000 nilai tukar rupiah dibuka dengan nilai Rp 7.425 per US

Dolar. Pada awal tahun 2000 tersebut merupakan kondisi nilai tukar terkuat pada

periode 2000-2011. Namun, sepanjang tahun 2000 nilai tukar rupiah

menunjukkan nilai yang semakin terdepresiasi akibat perkembangan politik dan

keamanan menjelang Sidang Tahunan MPR Agustus 2000.

Pada periode 2000-2011, kondisi nilai tukar rupiah terlemah terjadi pada

November 2008 sebesar Rp 12.151 per US Dolar. Kuatnya tekanan terhadap nilai

tukar rupiah ini disebabkan oleh dampak negatif dari krisis finansial global yang

membuat para investor asing menarik dananya dari Indonesia. Terjadinya capital outflow menyebabkan nilai tukar rupiah terdepresiasi. Rata-rata nilai tukar rupiah pada tahun 2000-2011 yaitu Rp 9303 per US Dolar.

Gambar 4.2. Nilai Tukar Rupiah terhadap Dollar Amerika Tahun 2000-2011 Sumber: Bank Indonesia (diolah)

4.1.3. Gambaran Umum Harga Minyak Dunia

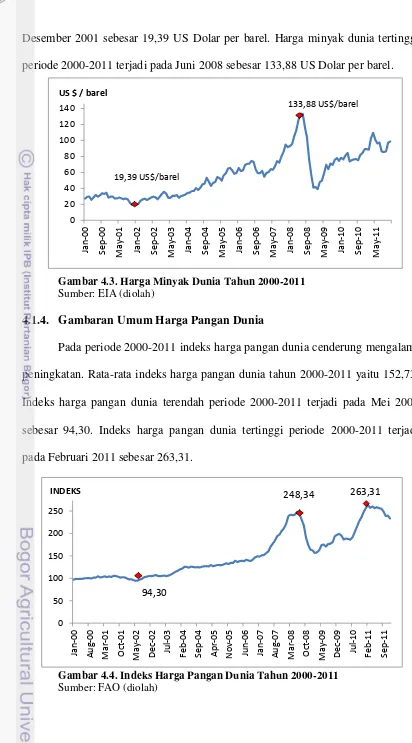

Pada periode 2000-2011 harga minyak dunia cenderung mengalami

peningkatan. Rata-rata harga minyak dunia tahun 2000-2011 yaitu 57,10 US

Dolar per barel. Harga minyak dunia terendah periode 2000-2011 terjadi pada

Desember 2001 sebesar 19,39 US Dolar per barel. Harga minyak dunia tertinggi

periode 2000-2011 terjadi pada Juni 2008 sebesar 133,88 US Dolar per barel.

Gambar 4.3. Harga Minyak Dunia Tahun 2000-2011 Sumber: EIA (diolah)

4.1.4. Gambaran Umum Harga Pangan Dunia

Pada periode 2000-2011 indeks harga pangan dunia cenderung mengalami

peningkatan. Rata-rata indeks harga pangan dunia tahun 2000-2011 yaitu 152,73.

Indeks harga pangan dunia terendah periode 2000-2011 terjadi pada Mei 2002

sebesar 94,30. Indeks harga pangan dunia tertinggi periode 2000-2011 terjadi

pada Februari 2011 sebesar 263,31.

4.1.5. Gambaran Umum Jumlah Uang Beredar

Pada tahun 2000-2011 rata-rata jumlah uang beredar Indonesia sebesar Rp

1.507.094miliar. Pada tahun 2000 hingga tahun 2011 jumlah uang beredar selalu

meningkat. Jumlah uang beredar tahun 2000 sebesar Rp 747.028 miliar. Jumlah

uang beredar tahun 2011 sebesar Rp 2.877.220 miliar. Rata-rata pertumbuhan

uang beredar Indonesia pada tahun 2000-2011 sebesar 13,32 persen. Pertumbuhan

uang beredar terendah terjadi pada tahun 2002 sebesar 4,72 persen. Pertumbuhan

uang beredar tertinggi terjadi pada tahun 2007 sebesar 19,32 persen.

Tabel 4.1. Jumlah Uang Beredar Indonesia Tahun 2000-2011

Tahun Jumlah Uang Beredar (Miliar Rupiah) Pertumbuhan (persen)

2000 747.028 15,6

2001 844.053 13

2002 883.908 4,72

2003 955.692 8,12

2004 1.033.877 8,18

2005 1.202.762 16,33

2006 1.382.493 14,94

2007 1.649.662 19,32

2008 1.895.839 14,92

2009 2.141.384 12,95

2010 2.471.206 15,40

2011 2.877.220 16,42

Rata-rata 1.507.094 13,32

Sumber: Bank Indonesia (diolah)

4.1.6. Gambaran Umum PDB

Pada tahun 2000-2011 rata-rata PDB Indonesia sebesar Rp 1.847.477

miliar. Pada tahun 2000 hingga tahun 2011 nilai PDB selalu meningkat. PDB

tahun 2000 sebesar Rp 1.323.940,2 miliar. PDB tahun 2011 sebesar Rp. 2.463.242

miliar. Peningkatan PDB setiap tahunnya dapat digunakan untuk melihat

pada tahun 2000-2011 sebesar 5,2 persen. Pertumbuhan ekonomi terendah terjadi

pada tahun 2001 sebesar 3,6 persen. Pertumbuhan ekonomi tertinggi terjadi pada

tahun 2011 sebesar 6,5 persen.

Tabel 4.2. Produk Domestik Bruto Indonesia Tahun 2000-2011

Sumber: Bank Indonesia (diolah)

4.1.7. Gambaran Umum Suku Bunga

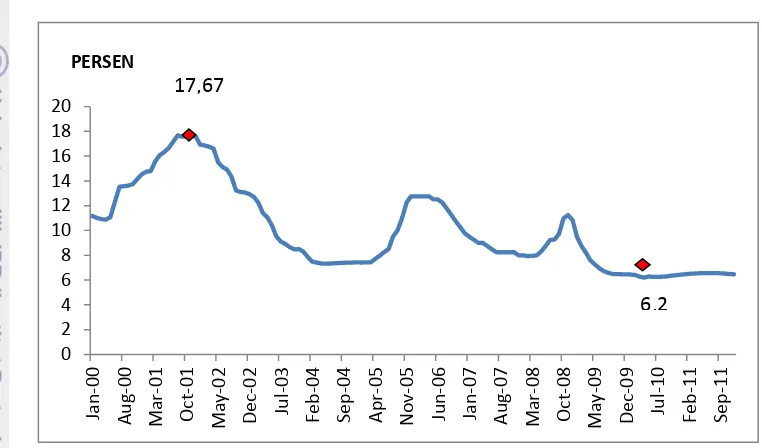

Bank Indonesia menggunakan instrumen suku bunga dalam

mengendalikan laju inflasi. Pada tahun 2000-2001, suku bunga mengalami

peningkatan hingga mencapai nilai tertinggi sebesar 17,67 persen pada Agustus

2001. Peningkatan suku bunga ini dilakukan guna menekan laju inflasi di akhir

tahun 2000 yang mencapai 9,35 persen. Pada tahun 2002-2003 suku bunga

cenderung menurun. Pada tahun 2004 hingga pertengahan tahun 2005 suku bunga

cenderung stabil pada kisaran 7 persen. Namun, pada akhir 2005 hingga tahun

2006 suku bunga kembali meningkat mencapai 12,75 persen. Hal ini dilakukan

guna menekan laju inflasi yang tinggi akibat kenaikan harga BBM. Pada tahun

2008 suku bunga kembali meningkat pada kisaran 8 persen untuk menekan laju

Tahun PDB (Miliar Rupiah) Pertumbuhan (persen)

2000 1.389.769,9 4,9

2001 1.440.405,7 3,6

2002 1.505.216,4 4,4

2003 1.577.171,3 4,7

2004 1.656.516,8 5,1

2005 1.750.815,2 5,6

2006 1.847.126,7 5,5

2007 1.964.327,3 6,4

2008 2.082.456,1 6

2009 2.178.850,4 4,6

2010 2.313.838 6,1

2011 2.463.242 6,5

inflasi yang tinggi akibat krisis 2008. Pada tahun 2009-2011 suku bunga

cenderung stabil pada kisaran 6 persen. Suku bunga terendah terjadi pada April

2010 sebesar 6,2 persen. Rata-rata suku bunga pada tahun 2000-2011 sebesar

10,03 persen.

Gambar 4.5. Suku Bunga Indonesia Tahun 2000-2011 Sumber: Bank Indonesia (diolah)

4.1.8. Gambaran Umum Pengeluaran Pemerintah

Pada tahun 2000-2011 rata-rata pengeluaran pemerintah Indonesia sebesar

Tabel 4.3 Konsumsi Pengeluaran Pemerintah Indonesia Tahun 2000-2011 Tahun

Pengeluaran Pemerintah

(Miliar Rupiah) Pertumbuhan (persen)

2000 90.780 6,5

Rata-rata 145.504,7 7,56

Sumber: Bank Indonesia (diolah)

4.1.9 Gambaran Umum Inflation Targeting Framework (ITF)

Berlakunya Undang-Undang Nomer 23 Tahun 1999 tentang Bank Sentral mengenai tujuan Bank Indonesia yang memiliki fokus pada pencapaian dan pemeliharaan kestabilan nilai rupiah yang tercermin dari inflasi dan nilai tukar. Awalnya untuk mencapai dan memelihara kestabilan nilai rupiah dilakukan dengan pengendalian uang beredar. Namun, beberapa studi BI menyimpulkan strategi kebijakan moneter dengan pengendalian uang beredar semakin sulit diandalkan. Sehingga, sejak Juli 2005 Bank Indonesia menerapkan Inflation Targeting Framewok (ITF) di Indonesia. ITF adalah

kerangka kebijakan moneter yang ditandai oleh pemberitahuan kepada masyarakat

mengenai target inflasi yang hendak dicapai dalam kurun waktu tertentu, dimana

suku bunga BI rate dijadikan instrumen untuk mencapai dan mengendalikan laju

inflasi yang rendah dan stabil.

Adapun tiga konsep dasar kebijakan moneter dengan kerangka ITF yaitu

pergerakan inflasi ke depan dan memprediksi lag dari pengaruh kebijakan moneter. Transparansi berarti menunjukkan komitmen Bank Indonesia dalam

mengendalikan inflasi dengan mempublikasikan arah kebijakan moneter kepada

masyarakat/pelaku ekonomi. Dengan adanya publikasi tersebut, maka diharapkan

masyarakat/pelaku ekonomi akan membentuk ekspektasinya sesuai dengan arah

kebijakan moneter yang telah dibuat. Akuntabilitas merupakan tanggung jawab

dari Bank Indonesia dalam menjalankan tugasnya. Bank Indonesia akan

memberikan laporan mengenai ukuran keberhasilan Bank Indonesia dalam

mencapai target inflasi yang telah ditetapkan sebelumnya. Akuntabilitas ini pada

akhirnya akan mempengaruhi kredibilitas dari Bank Indonesia dalam menjalakan

tugasnya untuk mengendalikan inflasi.

4.2. Analisis Ekonometrika 4.2.1. Uji Pra Estimasi

4.2.1.1. Pengujian Akar-Akar Unit (Unit Root Test)

Sebelum melakukan analisis lebih lanjut, perlu dilakukan uji stasioneritas

terlebih dahulu terhadap data yang digunakan. Tujuan dari uji stasioneritas yaitu

untuk menghindari timbulnya regresi lancung (spurious regression). Selain itu, data yang tidak stasioner dapat mengakibatkan kurang baiknya model yang di

estimasi (Nachrowi, 2006). Dalam penelitian ini, uji stasioneritas yang digunakan

adalah uji akar unit (Unit Roots Test) dengan menggunakan metode Augmented Dickey Fuller Test (ADF Test).

Pengujian akar unit data yang dilakukan terhadap seluruh variabel dalam

model penelitian, didasarkan pada Augmented Dickey Fuller test (ADF). Perhitungannya menggunakan bantuan komputer program Eviews 6.0. Hasil

Tabel 4.4. Hasil Pengujian Akar Unit pada Level.

INFLASI -9.94284 -3.47647 -2.88169 -2.57759 Stasioner LN_KURS -3.98827 -3.47681 -2.88183 -2.57767 Stasioner LN_OILPRICE -3.04007 -4.02398 -3.44178 -3.14547 Tidak Stasioner LN_FPI -1.21062 -3.47714 -2.88198 -2.57775 Tidak Stasioner M2GROWTH -2.26318 -3.48043 -2.88341 -2.57851 Tidak Stasioner LN_PDB -2.59945 -4.02849 -3.44396 -3.14676 Tidak stasioner SB -1.45073 -3.47681 -2.88183 -2.57767 Tidak stasioner LN_G -0.29323 -3.48004 -2.88324 -2.57842 Tidak Stasioner DUMMY -1.08076 -3.47647 -2.88168 -2.57759 Tidak Stasioner

Hasil uji akar unit pada tingkat level menunjukkan bahwa hanya variabel INFLASI dan LN_KURS yang stasioner. Hal tersebut dapat dilihat dari nilai ADF

statistik yang lebih kecil dari nilai kritis Mc.Kinnon. Variabel LN_KURS

stasioner pada taraf 1 persen, 5 persen dan 10 persen. Variabel INFLASI stasioner

pada taraf nyata 5 persen. Sedangkan, variabel lainnya tidak stasioner pada tingkat

level, baik pada taraf 1 persen, 5 persen dan 10 persen. Oleh karena itu, pengujian

unit root dilanjutkan pada first differences dikarenakan pada level masih mengandung akar unit. Dengan mendeferensiasikan masing-masing data hingga

menjadi stasioner. Berdasarkan uji tingkat first differences diperoleh hasil sebagai berikut:

Tabel 4.5. Hasil Pengujian Akar Unit pada first differences

Pada pengujian dalam bentuk first differences (Tabel 4.5), semua variabel yang digunakan dalam penelitian ini memiliki nilai ADF statistik lebih kecil dari

nilai kritis Mc.Kinnon pada taraf 1 persen, 5 persen dan 10 persen. Seluruh

variabel telah stasioner pada first differences. Dengan demikian, dapat dijelaskan bahwa seluruh variabel yang diestimasi dalam penelitian ini telah stasioner pada

derajat yang sama, yaitu pada derajat integrasi satu I(1).

4.2.1.2. Uji Lag Optimal

Penentuan lag dalam sebuah sistem VAR merupakan hal yang penting. Disamping berguna untuk menunjukkan berapa lama reaksi suatu variabel

terhadap variabel lainnya, penentuan lag optimal juga berguna untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR. Pengujian lag

optimal dalam penelitian ini menggunakan kriteria AIC, SC dan HQ. Adapun

hasil uji lag optimal dapat dilihat pada Tabel dibawah ini: Tabel 4.6. Hasil Uji Lag Optimal

Lag AIC SC HQ

0 3.726440 3.919189 3.804768 1 -14.48329 -12.55580* -13.70001 2 -15.39417 -11.73193 -13.90593 3 -15.45857 -10.06159 -13.26537 4 -17.33566 -10.20394 -14.43751* 5 -17.62604 -8.759576 -14.02293 6 -17.49661 -6.895403 -13.18855 7 -17.88601 -5.55006 -12.87299 8 -18.07207* -4.00138 -12.3541 Catatan: tanda asterik (*) menunjukkan kandidat selang yang dipilih

adjusted R2 terbesar. Dari uji coba yang telah dilakukan, maka kandidat lag yang dipilih adalah lag 1.

4.2.1.3. Hasil Estimasi VAR

Uji lag optimal telah dilakukan, selanjutnya dapat ditulis persamaan umum

model VAR dari inflasi. Model ini nantinya akan digunakan untuk melihat

stabilitas modelnya, sehingga dapat dilakukan langkah selanjutnya, yaitu estimasi

dengan menggunakan model VECM dikarenakan data yang tersedia tidak

stasioner pada first different. Model VAR dituliskan sebagai berikut:

INFLASI t = ∑1�=1 LN_KURS t-1 + ∑1�=1 LN_OILPRICE t-1+ ∑1�=1 LN_FPI t-1

+ ∑1�=1�M2GROWTH t-1 + ∑�=11 LN_PDB t-1 + ∑1�=1 SB t-1 +

∑1

�=1 LN_G t-1 + ∑1�=1� DUMMY t-1 + ∑1�=1�INFLASI t-1 + εt

(5.1)

Dimana:

INFLASI : Inflasi

LN_KURS : Logaritma natural dari data nilai tukar

LN_OILPRICE : Logaritma natural dari data harga minyak dunia

LN_FPI : Logaritma natural dari data indeks harga pangan dunia

M2GROWTH : Pertumbuhan uang beredar

LN_PDB : Logaritma natural dari data PDB

SB : Suku Bunga

LN_G :Logaritma natural dari data konsumsi pengeluaran pemerintah

DUMMY : Dummy Inflation Targeting Framework

4.2.1.4. Uji Stabilitas VAR

semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya kurang dari 1 maka model VAR tersebut dianggap stabil.

Tabel 4.7. Hasil Uji Stabilitas VAR

Root Modulus

0.998355 0.998355

0.946785 - 0.072246i 0.949538 0.946785 + 0.072246i 0.949538 0.881473 - 0.034562i 0.882150 0.881473 + 0.034562i 0.882150 0.776053 - 0.162206i 0.792824 0.776053 + 0.162206i 0.792824 -0.046103 - 0.165155i 0.171469 -0.046103 + 0.165155i 0.171469

Berdasarkan Tabel 4.7, seluruh variabel memiliki modulus lebih kecil dari

satu. Dengan demikian dapat disimpulkan bahwa sistem VAR stabil. Sehingga

peramalan menggunakan IRF (Impulse Response Function) dan FEVD (Forecast Error Variance Decompotition) yang akan dihasilkan dianggap valid.

Selanjutnya, mengingat hasil pengujian kestasioneran data didapatkan

hasil bahwa tidak semua data stasioner di tingkat level, maka diperlukan uji

kointegrasi. Uji ini dilakukan untuk mengetahui penggunaan data deret waktu

menggunakan estimasi VAR first differences atau dengan VECM.

4.2.1.5. Uji Kointegrasi

Berdasarkan hasil pengujian kestasioneran data menunjukkan bahwa tidak

semua data stasioner di tingkat level. Data yang stasioner pada first differences

kemungkinan besar menggunakan VAR first difference atau VECM. Oleh karena itu, perlu dilakukan uji kointegrasi. Uji kointegrasi dilakukan untuk mendeteksi

hubungan jangka panjang antar variabel. Uji ini dilakukan dengan menggunakan

Terdapat lima asumsi deterministic trend dalam uji kointegrasi dan untuk menentukan pilihan trend yang akan dipakai bisa dilihat dari hasil summary, serta pilihan lag yang digunakan adalah lag optimal. Berdasarkan hasil summary dapat dilihat bahwa deterministic trend yang tersedia untuk pilihan ini adalah no intercept or trend (1) yang didasarkan pada adanya tanda bintang pada uji kointegrasi tersebut. Sehingga, untuk penelitian ini akan digunakan pilihan trend

yang model 1 yaitu no intercept or trend.

Setelah mengetahui pilihan trend yang akan digunakan dan lag optimal yang akan dipakai, selanjutnya akan dilakukan kointegrasi. Hasil uji tersebut

disajikan dalam tabel 4.8.

Tabel 4.8. Hasil Uji Kointegrasi (Johansen Trace Statistic test) Hypothesized Catatan: tanda asterik (*) menunjukkan adanya kointegrasi pada taraf nyata 5 persen

Hasil uji kointegrasi dengan menggunakan Johansen Trace Statistic test

menunjukkan bahwa, pada pengujian menggunakan model no intercept no trend

dan lag optimal 1 terdapat tiga persamaan kointegrasi pada taraf 5 persen. Artinya, terdapat tiga persamaan linear jangka panjang yang dikandung oleh model. Hal ini diperoleh dengan, membandingkan estimasi Trace Statistic

Statisticnya. Dengan adanya kointegrasi, hasil estimasi selanjutnya menggunakan model VECM.

4.2.2. Hasil Estimasi VECM

Setelah diketahui bahwa data yang tidak stasioner tetapi memiliki

hubungan kointegrasi, maka metode yang digunakan adalah VECM. Estimasi

VECM menghasilkan informasi kecepatan penyesuaian (speed of adjustment) atas ketidakstabilan hubungan jangka pendek menuju keseimbangan jangka panjang.

Berikut adalah hasil estimasi VECM:

Tabel 4.9. Hasil Estimasi VECM

Variabel Koefisien T-statistik Jangka Pendek

D(INFLASI(-1)) 0.097996 [ 1.06200] D(LN_KURS(-1)) 0.424997 [ 0.20518] D(LN_OILPRICE(-1)) -0.095698 [-0.10802] D(LN_FPI(-1)) 4.029277 [ 1.46154] D(M2GROWTH(-1)) -0.036771 [-0.70478] D(LN_PDB(-1)) -3.290634 [-0.43874] D(SB(-1)) 0.268580 [ 1.35337] D(LN_G(-1)) -0.412292 [-0.56110] D(DUMMY(-1)) -0.360918 [-0.43649] CointEq1 -1.044154 [-8.12627]* CointEq2 0.772991 [ 4.19799]* CointEq3 0.572028 [ 4.00771]*

Jangka Panjang

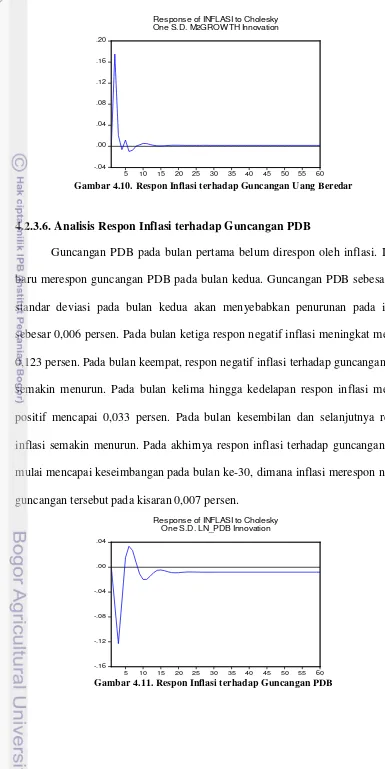

LN_FPI(-1) 0.260197 [ 0.30798] M2GROWTH(-1) 0.722344 [ 5.75683]*

LN_PDB(-1) -2.066609 [-2.43034]* SB(-1) -0.000783 [-0.01754] LN_G(-1) 2.377529 [ 2.47665]* DUMMY(-1) -0.835714 [-2.19615]*

Tabel diatas merupakan rangkuman hasil analisis VECM untuk melihat

pengaruh dan signifikansi variabel dalam jangka pendek dan jangka panjang. Pada

jangka pendek, inflasi periode sebelumnya, nilai tukar, harga pangan dunia, dan

suku bunga berpengaruh positif, namun tidak signifikan. Sedangkan harga minyak

dunia, uang beredar, PDB, dan pengeluaran pemerintah berpengaruh negatif dan

tidak signifikan dalam jangka pendek.

Terdapat dugaan parameter koreksi kesalahan persamaan kointegrasi

pertama (INFLASI) yang secara statistik signifikan. Tanda negatif pada koefisien

menunjukkan nilai dugaan parameter koreksi kesalahan tersebut mampu

melakukan koreksi pada persamaan inflasi dari ketidakseimbangan jangka pendek

menuju keseimbangan jangka panjang. Sehingga, dapat diketahui pengaruh inflasi

periode sebelumnya terhadap inflasi dalam jangka panjang. Inflasi periode

sebelumnya berpengaruh positif dan signifikan terhadap inflasi dalam jangka

panjang. Hal ini sesuai teori Kurva Phillips dimana salah satu yang mempengaruhi

inflasi adalah inflasi periode sebelumnya. Ketika terjadi kenaikan pada inflasi saat

ini, maka masyarakat membentuk ekspektasinya bahwa inflasi bulan selanjutnya

akan meningkat. Hal ini juga sesuai dengan penelitian Susanto (2005) yang

menyatakan bahwa ekspektasi inflasi berpengaruh positif pada inflasi.

Selain itu, terdapat dugaan parameter koreksi kesalahan persamaan

kointegrasi kedua (LN_KURS) dan ketiga (LN_OILPRICE) yang secara statistik

signifikan. Sehingga, dapat diketahui pengaruh nilai tukar dan harga minyak dunia

terhadap inflasi dalam jangka panjang. Pada jangka panjang, nilai tukar

berpengaruh positif dan signifikan terhadap inflasi. Hal ini sesuai dengan teori

meningkat. Hal ini dapat menyebabkan peningkatan pada struktur biaya (cost) sehingga mendorong terjadinya kenaikan harga barang domestik. Pada jangka

panjang, harga minyak dunia juga berpengaruh positif dan signifikan terhadap

inflasi. Hal ini sesuai dengan teori mark-up. Ketika terjadi kenaikan harga minyak dunia maka perusahaan akan menaikan mark-up sehingga harga akan naik. Peningkatan harga minyak akan menyebabkan peningkatan biaya produksi dan

mendorong perusahaan untuk meningkatan harga.

Variabel harga pangan dunia (LN_FPI) berpengaruh positif, namun tidak

signifikan dalam jangka panjang. Pengaruh positif ini sesuai dengan penelitian

yang dilakukan oleh Braun (2008) yang menyatakan bahwa pola kenaikan harga

pangan dunia diikuti oleh kenaikan pangan domestik. Pada negara berkembang,

kenaikan harga pada pangan dapat menimbulkan inflasi karena rata-rata konsumsi

pangan menempati porsi terbesar dari tingkat konsumsi masyarakat.

Variabel pertumbuhan uang beredar (M2GROWTH) berpengaruh positif

dan signifikan dalam jangka panjang. Hal ini sesuai dengan teori kuantitas uang.

Ketika terjadi kenaikan uang beredar, maka tingkat suku bunga akan menurun.

Menurunnya suku bunga ini dapat meningkatkan konsumsi dan investasi yang

dapat meningkatkan permintaan agregat. Meningkatnya permintaan agregat dapat

meningkatkan harga sehingga terjadi inflasi.

Variabel PDB (LN_PDB) berpengaruh negatif dan signifikan dalam

jangka panjang. Hal ini tidak sesuai dengan teori. Namun, dapat dijelaskan bahwa

meningkatnya PDB berarti meningkatnya produksi barang/jasa di suatu negara.