1

Anggi Pramuditasari

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

For the companies working capital and leverage (Debt to Equity Ratio) are important aspects that affect the profitability (Net Profit Margin). This study aims to provide empirical evidence about the effect of working capital and leverage (Debt to Equity Ratio) to profitability (Net Profit Margin) in Retail Trade company listed on the Stock Exchange.

The population in this study were 12 manufacturing sub-sectors of the automotive and components for 6 years (2008-2013). Sample selection is done by using the sampling method saturated sample. The analysis used is descriptive analysis and verification with quantitative approach. The analysis model is the Multiple Linear Regression to determine the effect either simultaneously or partially.

Based on the results using linear regression model Multiple simultaneous shows that the magnitude of profitability (Net Profit Margin), can be determined / influenced by variable working capital and leverage (Debt to Equity Ratio). While partially working capital on profitability (Net Profit Margin positive effect but leverage (Debt to Equity Ratio) negative effect on profitability (Net Profit Margin). This means that if the increased working capital and leverage (Debt to Equity Ratio) decreased profitability (Net Profit Margin) will also increase.

Keywords: Working Capital, Leverage (Debt to Equity Ratio), Profitability (Net Profit Margin).

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada umumnya setiap perusahaan melakukan kegiatan proses produksi, demi menghasilkan suatu barang jadi yang kemudian dijual kepada konsumen sehingga dari hasil penjualan barang tersebut diharapkan perusahaan dapat memperoleh laba (Sofyan Syafri,2009:304). Kemampuan perusahaan dalam memperoleh laba selama periode tertentu disebut profitabilitas (Munawir, 2010:131). Efektivitas profitabilitas perusahaan dapat diukur melalui rasio profitabilitas (Sutrisno, 2009:266). Salah satu rasio yang termasuk dalam rasio profitabilitas adalah net profit margin (NPM) (Susan Irawati, 2006:58).

Modal kerja yang cukup dapat memberikan keuntungan bagi perusahaan seperti melindungi kemungkinan terjadinya krisis modal kerja karena turunnya nilai aset lancar, memungkinkan perusahaan membayar kewajiban-kewajibannya tepat waktu, menjamin dimiliknya kredit standing perusahaan semakin besar dan memungkinkan perusahaan untuk menghadapi kesulitan keuangan yang mungkin terjadi, memungkinkan perusahaan untuk memiliki jumlah persediaan yang cukup untuk melayani konsumennya, memungkinkan perusahaan memberikan syarat kredit yang lebih ringan kepada pelanggannya dan memungkinkan perusahaan 2 beroperasi lebih efisien karena tidak kesulitan untuk memperoleh barang atau jasa yang dibutuhkan (Munawir, 2010:114). Tetapi dengan adanya modal kerja yang berlebihan menujukan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah disia – siakan (Munawir, 2010:114).

Pada umunya perusahaan yang mengalami kekurangan modal akan mencari tambahan sumber dana dengan melakukan pinjaman atau hutang. Hutang digunakan oleh perusahaan untuk membantu pembiayaan kegiatan operasional perusahan dan harus dibayarkan pada saat jatuh tempo (Riyanto, 2010:86). Semakin pendek jangka waktu jatuh tempo pembayaran hutang, semakin besar resiko pendanaan perusahaan. Resiko pendanaan yang terjadi dalam perusahaan seperti resiko gagal bayar yang berdampak pada tersendatnya proses produksi. Proses produksi yang kurang lancar menandakan modal kerja yang dikelola perusahaan kurang efisien sehingga mampu mempengaruhi perolehan profitabilitas perusahaan (Van Horne dan Wachowicz, 2010:137).

2

maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh modal kerja terhadap profitabilitas pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

2. Seberapa besar pengaruh leverage (DER) terhadap profitabilitas pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui besarnya pengaruh modal kerja terhadap profitabilitas pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di busa efek indonesia periode 2008-2013.

2. Untuk mengetahui besarnya pengaruh leverage (DER) terhadap profitabilitas pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di busa efek indonesia periode 2008-2013.

1.4. Kegunaan Penelitian

Kegunaan penelitian menurut Uma Sekaran (2009) :

Penelitian dapat dilakukan untuk dua tujuan berbeda. Berdasarkan tujuannya, penelitian dapat dibagi menjadi :

1.4.1. Penelitian Terapan (Applied Research)

Kegunaan dari penelitian terapan adalah memecahkan masalah mutakhir yang dihadapi oleh manajer dalam konteks pekerjaan, yang menuntut solusi tepat waktu. Dari definisi diatas maka kegunaan penelitian berdasarkan pada penelitian terapan adalah untuk memecahkan masalah modal kerja dan leverage (DER) terhadap profitabilitas.

1.4.2. Penelitian Dasar (Basic Research)

Kegunaan penelitian dari penelitian dasar adalah untuk menghasilkan pokok pengetahuan dengan berusaha memahami bagaimana masalah tertentu yang terjadi dalam organisasi dapat diselesaikan.

Dari uraian diatas maka kegunaan penelitian jika dilihat dari penelitian dasar adalah agar hasil dari penelitian ini dapat dijadikan sebagai referensi pemecahan masalah atas masalah yang terjadi dan dapat dijadikan masukan jika ada penelitan yang serupa berikutnya.

Menurut Suharsimi Arikunto (2010:99) kegunaan hasil penelitian adalah kelanjutan dari tujuan penelitian. Apabila peneliti telah selesai mengadakan penelitian dan memperoleh hasil, ia diharapkan dapat menyumbangkan hasil itu kepada negara, atau khususnya kepada bidang yang sedang diteliti, pembicaraan tentang kegunaan penelitian ini menjadi penting setelah beberapa peneliti tidak dapat mengatakan sebenarnya hasil apa yang diharapkan, dan sejauh mana sumbangannnya terhadap kemajuan ilmu pengetahuan.

Dari penjelasan diatas, maka dapat dikatakan bahwa kegunaan penelitian ini adalah:

Dengan melihat variabel-variabel yang digunakan dalam penelitian yaitu modal kerja, leverage (DER) dan profitabilitas, dengan melihat keterkaitan antara variabel bebas dan terikat dan didukung dengan faktor-faktor pendukung seperti terori, maka peneliti bisa memberikan informasi kepada pihak yang membutuhkan sebagai referensi untuk evaluasi, peninjauan masalah serta pemechan masalah. Dengan kata lain dapat dikatakan bahwa kegunaan hasil penelitian ini merupakan follow-up penggunaan informasi atau jawaban yang setara dalam kesimpulan penelitian.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka

2.1.1. Modal Kerja

Modal Kerja Menurut Kasmir ( 2010:210), yaitu :

“Modal kerja adalah modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek. Dengan kata lain modal kerja merupakan investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat berharga, piutang, persediaan, dan aktiva lancar lainnya. Biasanya modal kerja digunakan untuk beberapa kali kegiatan

dalam satu periode.”

Rumus untuk mengetahui Modal Kerja adalah sebagai berikut:

2.1.2. Leverage

Menurut Sutrisno (2009:217) mengatakan bahwa:

“Rasio Leverage adalah rasio yang menunjukkan seberapa besar kebutuhan dana perusahaan

dibelanjai dengan hutang.”

3

2.1.3. Profitabilitas

Menurut Kasmir (2012:196) mendefinisikan profitabilitas sebagai berikut :

“Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.”

Penulis menggunakan rasio NPM (Net Profit Margin) karena Perhitungan rasio NPM dilakukan dengan cara membandingkan antara laba setelah pajak (laba bersih) dengan penjualan bersih. Rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari setiap tingkat penjualan tertentu yang dinyakan dalam presentase. Adanya pertumbuhan NPM menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan.

Rumus untuk mengetahui Net Profit Margin adalah sebagai berikut:

2.2. Kerangka Pemikiran

Rasio profitabilitas digunakan manajemen perusahaan untuk mengukur seberapa besar kemampuan perusahaan dalam memperoleh laba dari investasi yang telah dilakukan perusahaan terutama investasi melalui aktiva. Laba yang diperoleh perusahaan bukan merupakan satu-satunya tujuan perusahaan.

Profitabilitas dalam penelitian ini diukur menggunakan Net Profit Margin (NPM). Net profit margin yang dimaksud untuk mengukur perbandingan laba bersih dengan penjualan bersih dalam periode yang sama yang dicapai oleh perusahaan yang bersangkutan.

Modal kerja merupakan salah satu sumber daya yang penting bagi perusahaan. Modal kerja digunakan untuk membiayai operasi sehari-hari perusahaan, dimana dana yang telah dikeluarkan tersebut diharapkan akan kembali dalam jangka waktu yang relatif pendek melalui hasil aktivitas perusahaan tersebut, yang akan dipergunakan untuk operasi selanjutnya.

Debt to Equity Ratio adalah rasio hutang dengan modal sendiri merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi.

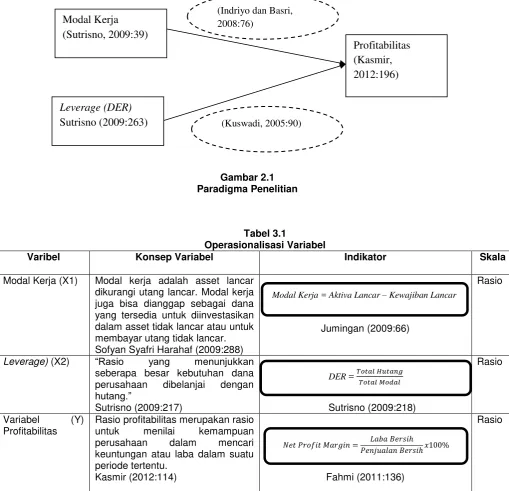

Adanya keterkaitan Modal Kerja dan Debt to equity ratio yang berpengaruh terhadap Profitabilitas dapat dilihat pada gambar 2.1

2.3. Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H1 : Modal Kerja berpengaruh terhadap Profitabilitas H2 : Leverage (DER)berpengaruh terhadap Profitabilitas

III. METODOLOGI PENELITIAN 3.1. Metode Penelitian

Menurut Sugiyono (2011:2) mendefinisikan metode penelitian sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

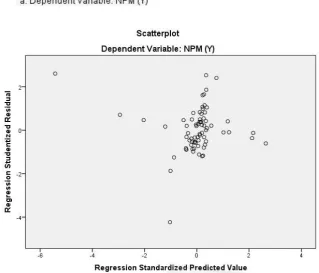

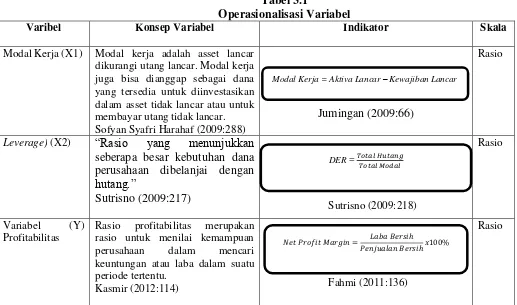

3.2. Operasionalisasi Variabel

Menurut Umi Narimawati, dkk. (2010:31), operasionalisasi variable didefinisikan sebagai berikut:

“Operasionalisasi variable adalah proses penguraian variabel penelitian keadaan sub variabel, dimensi, indicator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indicator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

4

dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh modal kerja dan leverage (debt to equity ratio) terhadap profitabilitas (net profit margin) Maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.1

3.3. Sumber Data

Menurut Sugiyono (2011:137), mengungkapkan bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain yaitu diperoleh dari Indonesia Stock Exchange (www.idx.co.id). Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dengan materi terkait mengenai modal kerja, leverage (DER) terhadap profitabilitas (net profit margin) pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di BEI periode 2008-2013.

3.4. Teknik Penarikan Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2011:81) mendefinisikan sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

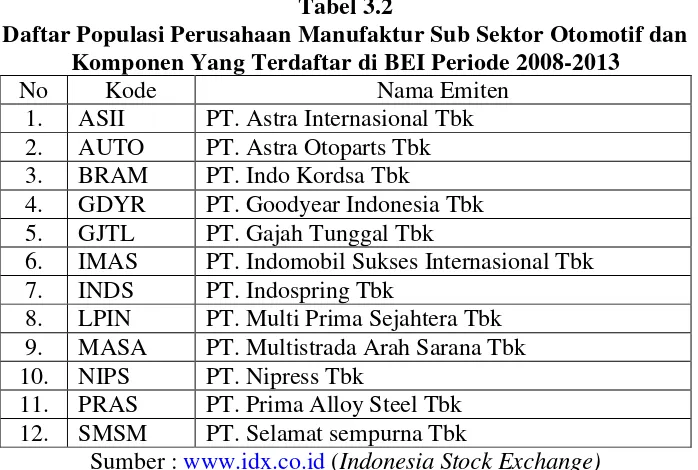

Sampel yang diambil oleh peneliti yaitu 12 perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia yang mana laporan keuangan tahunannya dari tahun 2008-2013.

3.5. Metode Pengumpulan Data

Menurut Sugiyono (2013: 224) metode pengumpulan adalah sebagai berikut:

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan

utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka

peneliti tidak akan mendapatkan data yang memenuhi standar yang ditetapkan.”

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Pada tahap ini, penulis mengambil data-data sekunder berupa dokumen berbentuk laporan keuangan perusahaan manufaktur sub sektor otomotif dan komponen pada periode 2008-2013, dimana data tersebut dapat langsung diakses di www.idx.co.id. Berdasarkan penelitian ini diharapkan akan memperoleh data modal kerja, leverage dan profitabilitas (net profit margin)

serta informasi -informasi lainnya yang diperlukan. 2. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai laporan keuangan perusahaan, modal kerja,

leverage (DER) dan Profitabilitas (net profit margin), serta informasi-informasi lain yang diperlukan.

3. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya. Pengumpulan data dapat dilakukan dengan membaca, mempelajari berbagai macam bahan bacaan yang ada di perpustakaan, baik buku-buku, laporan-laporan serta bahan-bahan lain yang erat hubungannya dengan masalah yang akan dibahas penulis, sehingga dapat membantu kelancaran penulis dalam melaksanakan penelitian ini.

3.6. Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis adalah sebagai jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Hipotesis Pertama

5

Hipotesis Kedua

DER berpengaruh terhadap harga saham pada perusahaan perdagangan eceran yang terdaftar di Bursa Efek Indonesia.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut Ho2 : = 0 : DER tidak berpengaruh terhadap harga saham.

Ha2 : 0 : DER berpengaruh terhadap harga saham.

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Hasil Analisis Deskriptif

4.1.1.1. Deskriptif Modal Kerja Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013

Pada gambar 4.1, terlihat rata-rata nilai modal kerja pada perusahaan manufaktir sub sektor otomotif dan komponen yang terdaftar di Bursa efek Indonesia periode tahun 22008-2013 secara umum mengalami fluktuasi karena dari 6 tahun pengamatan modal kerja perusahaan mengalami kenaikan dan penurunan sehingga dapat disimpulkan bahwa modal kerja perusahaan baik berada pada level positif artinya perusahaan mampu mengelola modal kerja perusahaan dengan baik. Hal ini sesuai dengan teori yang dikemukakan oleh

Agus Indriyo Gitosudarmo dan Basri (2008:76) “Modal kerja yang lebih dari cukup akan mengurangi risiko dan menaikan laba/hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja

kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.”

4.1.1.2. Deskriptif Leverage (Debt to Equity Ratio) Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013

Pada gambar 4.2, terlihat rata-rata Debt to Equity Ratio (DER) pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2013 secara umum mengalami fluktuasi menunjukkan bahwa kemampuan perusahaan membayar hutang yang naik turun sehingga dapat mempengaruhi profitabilitas. Semakin tinggi rasio hutang pada modal menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat tentunya hal ini akan mengurangi laba yang dihasilkaan perusahaan dan tingkat profitabilitas pun menurun. Hal ini sesuai teori yang diungkapkan oleh Brigham dan Houston (2011:146) yang mengatakan bahwa: “Tinggi rendah debt to equity ratio akan mempengaruhi tingkat profitabilitas yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt) lebih kecil daripada biaya modal sendiri (cost of equity), maka sumber dana yang

berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba demikian sebaliknya”.

4.1.1.3. Deskriptif Profitabilitas (Net Profit Margin) Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia Periode 2008-2013

Pada gambar 4.3terlihat rata-rata Net Profit Margin (NPM) pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2013 secara umum mengalami fluktuasi, fluktuasi tersebut dipengaruhi oleh aktivitas operasi perusahaan baik internal maupun eksternal. Aktivitas internal perusahaan seperti penjualan, kebijakan hutang sedangkan fator lain diluar perusahaan seperti nilai kurs, harga bahan baku tuntutan upah kerja yang tinggi dan lain – lain. Hal ini sesuai teori yang diungkapkan

oleh Sofyan Syafri Harahap (2009:104) yang mengatakan bahwa: “Profitabilitas adalah kemampuan

perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”.

4.1.2. Analisis Verifikatif 4.1.2.1. Uji Asumsi Klasik

1) Uji Normalitas. Berdasarkan tabel output uji kolmogorov smirnov di atas, diperoleh nilai signifikansi (Asymp. Sig. (2-tailed)) sebesar 0,646. Nilai signifikansi (Asymp. Sig. (2-tailed)) tersebut lebih besar dari 0,05 (Imam Ghozali, 2011:114), sehingga dapat disimpulkan bahwa data residual sudah memenuhi asumsi normalitas

2) Uji Multikolinieritas. Berdasarkan nilai VIF dari masing – masing variabel yaitu 1,015 yang

6

tidak membentuk suatu pola tertentu atau menyebar diatas dan di bawah angka nol pada sumbu Y, sehingga dapat disimpulkan bahwa pada variabel yang diteliti tidak terdapt masalah

heteroskedasitas.

4) Uji Autokorelasi. Bedasarkan hasil analisis diketahui nilai DW sebesar 2,340. Menurut Jonathan Sarwono (2012:28) terjadi autokorelasi jika nilai durbin watson sebesar <1 dan >3.dari nilai yang diperoleh diketahui bahwa nilai DW 2,340 < 3 hal ini menunjukkan bahwa tidak terdapat autokorelasi baik autokorelasi positif maupun autokorelasi negatif.

4.1.3. Regresi Linear Berganda

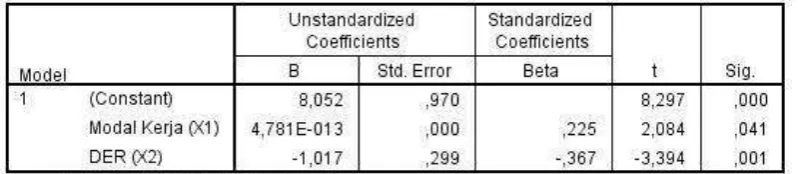

Dalam penelitian ini akan dilihat pengaruh Modal Kerja dan Leverage (DER) terhadap Profitabilitas (NPM) pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Untuk melihat tabel analisis regresi linier berganda bisa dilihat di tabel 4.10.

Diperoleh persamaan regresi yang menggambarkan hubungan data X dan Y sebagai berikut :

Ŷ = 8,052 + 4,781x1013X1 - 1,017X2.

Jadi berdasarkan hasil regresi yang diperoleh dapat diinterpretasikan masing-masing koefisien adalah konstanta sebesar 8,052 menunjukkan nilai rata-rata perubahan Modal Kerja jika perubahan Leverage (DER) dan Profitabilitas (NPM) sama dengan nol. Modal Kerja memiliki koefisien bertanda positif sebesar 4,781x1013 artinya setiap kenaikan modal kerja sebesar 1 persen, maka akan meningkatkan profitabilitas (NPM) sebesar 4,781x1013. Sementara leverage (DER) memiliki koefisien bertanda negative sebesar - 1,017 artinya setiap kenaikan leverage (DER) sebesar 1 persen, maka akan menurunkan profitabilitas (NPM) sebesar - 1,017.

4.1.4. Koefisien Korelasi

1) Koefisien Korelasi Berganda. Berdasarkan hasil analisis statistik pada tabel 4.12 diperoleh informasi bahwa nilai korelasi yang diperoleh antara modal kerja dan leverage (DER) dengan Profitabilitas (NPM) adalah sebesar 0,453. Nilai 0,453 menurut Sugiono (2006:183) berada pada interval 0,400 – 0,599 termasuk kategori cukup kuat antara modal kerja dan leverage (DER) dengan profitabilitas (NPM).

2) Koefisien Korelasi Parsial. Berdasarkan hasil analisis statistik tabel 4.13 diperoleh informasi bahwa nilai korelasi yang diperoleh antara modal kerja dengan profitabilitas (NPM) adalah sebesar 0,269. Nilai 0,269 menurut Sugiono (2006:183) berada pada interval 0,200 − 0,399 termasuk kategori rendah dengan nilai positif. Sehingga dapat disimpulkan bahwa terdapat hubungan positif yang rendah antara modal kerja dengan net profit margin, dimana semakin tinggi modal kerja maka akan diikuti semakin tingginya net profit margin. Sedangkan berdasarkan hasil analisis statistik pada tabel 4.14 diperoleh informasi bahwa nilai korelasi yang diperoleh antara leverage (DER) dengan profitabilitas (NPM) adalah sebesar -0,394. Nilai 0,394 menurut Sugiono (2006:183) berada pada interval 0,200 − 0,399 termasuk kategori rendah dengan nilai negatif. Sehingga dapat disimpulkan bahwa terdapat hubungan negatif yang rendah antara leverage dengan net profit margin, dimana semakin tinggi leverage (DER) maka akan diikuti semakin rendahnya profitabilitas (NPM) begitupun sebaliknya.

4.1.5. Koefisien Determinasi

1) Koefisien Determinasi Simultan. Berdasarkan hasil analisis statistik diketahui nilai koefisien

determinasi sebesar 0,205 atau 20,5%. Hal ini menunjukkan bahwa variabel modal kerja dan leverage

(DER) secara simultan memberikan pengaruh terhadap profitabilitas (NPM) sebesar 20,5%,

sedangkan sisanya sebesar 79,5% merupakan pengaruh atau kontribusi dari variabel lain yang tidak diteliti diluar penelitian.

2) Koefisien Determinasi Parsial. Berdasarkan hasil analisis statistik berikut disajikan hasil pengaruh secara parsial antara variabel bebas terhadap variabel terikat :

a) Variabel modal kerja = (0,269)2 x 100% = 7,2% b) Variabel leverage = (-0,394)2 x 100% = 15,5%

7

besar dari Ftabel (8,907 > 3,130) dan nilai signifikansi 0,000 < 0,05 maka H0 ditolak dan Ha diterima, artinya modal kerja dan leverage (DER) secara simultan berpengaruh signifikan terhadap profitabilitas (NPM)pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia Periode 2009-2013.

4.1.6.2. Pengujian Hipotesis Secara Parsial (Uji T)

1) Modal Kerja terhadap Profitabilitas (NPM)

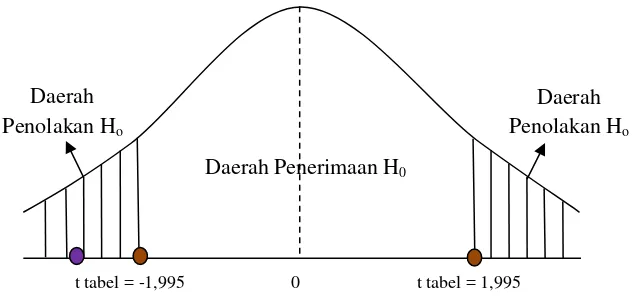

Berdasarkan hasil analisis statistik diperoleh nilai thitung untuk modal kerja (X1) sebesar 2,084 dengan nilai ttabel sebesar1,995. Dikarenakan nilai thitung lebih besar dari nilai ttabel (2.084 > 1,995) maka H0 ditolak, artinya modal kerja berpengaruh signifikan terhadap net profit margin pada perusahaan manufaktur subsektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia Periode 2008-2013.

2) Leverage (DER) terhadap Profitabilitas (NPM)

Berdasarkan hasil analisis statistik nilai thitung untuk leverage (X2) sebesar -3,394 dengan nilai ttabel sebesar-1,995. Dikarenakan nilai -thitung lebih kecil dari nilai -ttabel (-3,394 < -1,995) maka H0 diterima, artinya leverage (DER) berpengaruh signifikan terhadap profitabilitas (NPM) pada perusahaan manufaktur subsektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia Periode 2008-2013.

4.2. Pembahasan

4.2.1. Pengaruh Modal Kerja Terhadap Profitabilitas (NPM)

Dari hasil pengujian analisis regresi, maka diperoleh hasil nilai koefisiensi untuk variabel modal kerja terhadap profitabilitas (net profit margin), yaitu sebesar 4,781x1013 hal tersebut menunjukkan bahwa setiap satu persen peningkatan modal kerja maka akan terjadi peningkatan profitabilitas (net profit margin), sebesar 4,781x1013 . Hasil pengujian koefisien korelasi menunjukkan bahwa antara modal kerja dengan profitabilitas

(net profit margin), memiliki nilai korelasi sebesar 0,269. Berdasrkan interpretasi koefisien korelasi, nilai sebesar 0,269 termasuk kedalam kategori hubungan yang rendah berada dalam kelas interval 0,200 − 0,399 dengan nilai korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah searah artinya ketika modal kerja mengalami peningkatan maka hal tersebut akan di ikuti oleh peningkatan profitabilitas (net profit margin).

Hasil pengujian statistik menunjukan adanya pengaruh modal kerja terhadap profitabilitas (net profit margin), seperti yang dikatakan oleh Susan Irawati (2006.86) bahwa: modal kerja yang digunakan dengan efektif dan efisien akan dapat memaksimalkan perolehan laba perusahaan sehingga profitabilitas pun akan naik, hal ini dikarenakan semakin cepat perputaran modal kerja akan semakin efisien penggunaan modal kerja sehingga pengelolaan modal kerja tidak berlebihan yang pada akhirnya profitabilitas pun akan meningkat. Sehingga dapat disimpulkan bahwa terdapat hubungan positif yang rendah antara modal kerja dengan profitabilitas (net profit margin).

Selain itu hasil pengujian koefisien determinasi menunjukan bahwa modal kerja memberikan kontribusi sebesar 7,2% terhadap net profit margin pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di bursa efek indonesia periode 2008-2013. Hal ini menjawab fenomena pada salah satu perusahaan manufaktur sub sektor otomotif dan komponen, PT Astra International, Tbk pada tahun 2011 dan 2012 modal kerja mengalami kenaikan tetapi profitabilitas (net profit margin) mengalami penurunan hal tersebut dikarenakan perusahaan tersebut meminjam sejumlah dana dari pihak lain sehingga mengurangi jumlah keuntungan perusahaan yang menyebabkan nilai profitabilitas (net profit margin) menurun. Sedangkan sisanya sebesar 92,8% merupakan kontribusi dari variabel lain diluar penelitian, seperti daya beli masyarakat, kurs rupiah terhadap mata uang asing, tuntutan upah pekerja yang tinggi dan sebagainya yang mempengaruhi profitabilitas (net profit margin) pada perusahaan manufaktur sub sektor otomotif dan komponen.

Sehingga dapat disimpulkan bahwa terdapat hubungan positif yang rendah antara modal kerja dengan profitabilitas (net profit margin) apabila modal kerja lebih dari cukup maka profitabilitas (net profit margin) yang dihasilkan akan optimal. Penelitian sebelumnya yang dikemukakan oleh Julkarnain (2011), Clairene E.E Santoso (2011) menyatakan bahwa modal kerja berpengaruh terhadap profitabilitas.

4.2.1. Pengaruh Leverage (DER) Terhadap Profitabilitas (NPM)

8

leverage (debt to equity ratio) dengan profitabilitas (net profit margin) memiliki nilai korelasi sebesar -0,394. Berdasarkan interpretasi koefisien korelasi, nilai sebesar -0,394 termasuk kedalam kategori hubungan yang rendah berada dalam kelas interval 0,200 − 0,399 dengan nilai korelasi bertanda negatif yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah berbanding terbalik artinya ketika leverage (debt to equity ratio) mengalami peningkatan maka hal tersebut akan di ikuti oleh penurunan profitabilitas (net profit margin).

Hasil pengujian statistik menunjukan adanya pengaruh leverage (debt to equity ratio) terhadap profitabilitas (net profit margin) seperti yang dikatakan oleh Kasmir (2012:157) bahwa : semakin tinggi rasio ini menunjukan semakin tinggi resiko kegagalan yang mungkin terjadi pada perusahaan yang artinya jika jumlah hutang lebih besar dari jumlah modal perusahaan akan sulit memperoleh keuntungan yang maksimal atau keuntungan yang diharapkan.

Selain itu hasil pengujian koefisien determinasi menunjukan bahwa leverage (debt to equity ratio) memberikan kontribusi sebesar 15,5% terhadap profitabilitas (net profit margin) pada perusahaan manufaktur sub sektor otomotif dan komponen yang terdaftar di bursa efek indonesia periode 2008-2013. Hal ini menjawab fenomena pada salah satu perusahaan manufaktur sub sektor otomotif dan komponen, PT. Multi Prima Sejahtera, Tbk pada tahun 2011 dimana nilai leverage (debt to equity ratio) nya mengalami penurunan tetapi profitabilitas (NPM) mengalami penurunan. Sedangkan sisanya 84,5% merupakan kontribusi dari variabel lain diluar penelitian seperti salah satunya adalah keputusan pendanaan, keputusan pendanaan sangat penting bagi perusahaan karena perusahaan memerlukan analisa dari para manajer agar perusahaan terhindar dari krisis karena menggunakan hutang yang terlalu tinggi.

Sehingga dapat disimpulkan bahwa terdapat hubungan negatif yang rendah antara leverage (debt to equity ratio) dengan profitabilitas (net profit margin), dimana semakin tinggi leverage (debt to equity ratio) maka akan diikuti semakin rendahnya profitabilitas (net profit margin) begitupun sebaliknya. Penelitian sebelumnya yang dikemukakan oleh Fitri Linda Rahmawati (2009), Pt Indah Purnamasari dan Nyoman Abudanti dan Ni Made Vironika Sari (2014) bahwa rasio leverage (debt to equity ratio) berpengaruh terhadap profitabilitas.

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat diambil kesimpulan penelitian berdasarkan fenomena, rumusan masalah dan hasil penelitian mengenai modal kerja dan leverge

(DER) terhadap proftabilitas (NPM). Peneliti dapat menyimpulkan sebagai berikut :

1) Modal kerja terbukti berpengaruh signifikan terhadap profitabilitas (NPM) pada perusahaan manufaktur sub sektor otomotif dan komponen. Jika modal kerja dikelola dengan baik maka profitabilitas (NPM) akan meningkat. Fenomena mengenai modal kerja yang terjadi pada salah satu perusahaan manufaktur sub sektor otomotif dan komponen bahwa nyatanya modal kerja masih belum sesuai dengan yang diharapkan oleh perusahaan seperti masalah kewajiban lancar yang lebih besar daripada aset lancar yang dimiliki perusahaan yang menimbulkan perusahaan mengalami modal kerja yang negatif selain itu perputaran persediaan perusahaan , semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang dibutuhkan rendah maka harus dibuat perencanaan dan pengawasan yang teratur dan efisien. Semakin tinggi tingkat perputaran persediaan akan memperkecil risiko terhadap kerugian yang disebabkan karena penurunan harga atau perubahan selera konsumen, disamping itu akan menghemat biaya operasional dan memperoleh keuntungan yang diharapkan perusahaan.

2) Leverage (Debt to Equity Ratio) terbukti berpengaruh signifikan terhadap profitabilitas (NPM) pada perusahaan manufaktur sub sektor otomotif dan komponen artinya jika rasio ini semakin tinggi maka perusahaan akan sulit memperoleh keuntungan karena harus membayar hutang dan bunga kepada pihak lain. Fenomena mengenai leverage (DER) yang terjadi pada salah satu perusahaan manufaktur sub sektor otomotif dan komponen bahwa nyatanya leverage (DER) masih belum sesuai dengan yang diharapkan perusahaan seperti masalah perusahaan yang masih belum bisa melunasi hutang lancar secara continue ditambah hutang jangka panjang dengan bunga yang besar menambah beban perusahaan yang akan menyebabkan jumlah hutang perusahaan akan lebih besar dari jumlah modalnya sehingga profitabilitas yang dihasilkan tidak optimal.

5.2 Saran

5.2.1 Saran Operasional

9

tidak ada modal keja yang menganggur agar perusahaan terus meningkatkan perolehan laba setiap tahunnya.

2) Sebaiknya perusahaan manufaktur sub sektor otomotif dan komponen harus lebih cermat dalam mengelola hutang perusahaan dengan cara mengontrol arus kas apabila arus kas lancar maka kegiatan usaha bisa terpenuhi selain itu sebisa mungkin kurangi hutang jangka panjang yang menyebabkan beban bunga yang tinggi yang menyebabkan keuntungan perusahaan berkurang.

5.2.2 Saran Akademis

10

Abdul Raheman Mohamed Nasr. (2007). Working Capital Management And Profitability Case of Pakistani Firms. International Review of Business Reseach Papers Vol.3 No.1

Agus Indriyo Gitosudarmo dan Basri. (2008). Manajemen Keuangan. Edisi 4. Yogyakarta: BPFE. Bambang Riyanto. (2010). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Clairene E.E Santoso. (2011). Perputaran Modal Kerja dan Perputaran Piutang Pengaruhnya Terhadap Profitabilitas Pada PT. Pegadaian (Persero). ISSN: 2303-1174.

Damodar N. Gujarati. (2003). Basic Econometrics fourth edition. New York: McGraw-Hill.

Darsono dan Ashari. (2005). Pedoman Praktis Memahami laporan Keuangan. Jakarta: Salemba Empat. David M. Mathuva. (2010). The Influence of Working Capital Management Component on Corporate

Profitability: A survey on Kenyan Listed Firms. Research Journal Business Management Vol.4 ISSN: 1819-1932.

Dewi Astuti. (2009). Manajemen Keuangan Perusahaan. Jakarta: Ghalia Indonesia.

Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield. (2008). Akuntansi Intermediate Edisi 12. Jakarta: Erlangga.

Eugene F. Brigham dan Joel F. Houston. (2011). Dasar – Dasar Manajemen Keuangan Buku 2 Edisi 11. Jakarta: Salemba Empat.

Hair, J.F., et al. (2010). Multivariate data analysis. (7th edition). New Jersey : Pearson Education Inc.

Herman Prasetyo dan Winarno. Pengaruh Current Ratio, Inventory Turnover, Debt to Equity Ratio dan Size Terhadap Profitabilitas Perusahaan Food dan Beverage di BEI. Jurnal Manejemen Bisnis Indonesia Universitas Yogyakarta. Vol. 1 Edisi 11.

Husein Umar. (2011). Metode Penelitian untuk Skripsi dan Tesis Bisnis. (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Imam Ghozali. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS19. Semarang: Badan Penerbit Universitas Diponegoro.

Irham Fahmi. (2011). Analisis Kinerja Keuangan. Bandung:Alfabeta.

Iskandar Z Alwi. (2003). Pasar Modal, Teori dan Aplikasi. Jakarta: Nasindo Internusa. J. Fred Weston dan Eugene F. Brigham. (2001). Manajemen Keuangan. Jakarta: Erlangga

J.U.J Onwumere, Imo G. Ibe dan O.C Ugbam. (2012). The Impact of Working Capital Management on Profitability of Nigerian Firms: A Preliminary Investigation. European Journal of Business and Management Vol. 4 No.15.

James C. Van Horne dan John M. Wachowicz, JR. (2010). Fundamental of Financial Management (Prinsip – Prinsip Manajemen Keuangan). Jakarta: Salemba Empat.

Jumingan. (2011). Analisis Laporan Keuangan. Bandung: Bumi Aksara.

Kamaliah, Nasrizal Akbar dan Lexinta Kinanti. (2009). Analisis Pengaruh Rasio Aktivitas, Leverage Keuangan, Ukuran dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Wholesale and retail Trade yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi Universitas Riau Vol.7.

11 Vol.13.

Kuswadi. (2005). Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT Elex Media Komputindo.

Lukman Syamsuddin. (2011). Manajemen Keuangan Perusahaaan. Jakarta: Raja Grafindo. Margono. (2010). Metodologi Penelitian Pendidikan. Jakarta: Rineka Cipta

Mashuri dan M. Zainudin. (2009). Metodologi Penelitian : Pendekatan Praktis dan Aplikatif. Bandung : Refika Aditama.

Moh. Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Munawir. (2010). Analisis Laporan Keuangan, Edisi 4, Leberty, Yogyakarta.

Ni Made Vironika Sari dan I G.A.N Budiasih. (2012). Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Assets Turnover Pada Profitabilitas. Portal Garuda. ISSN: 2302-8556.

PT.Raja Grafindo Persada.

Ridwan dan Sunarto. (2009). Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi dan Bisnis. Bandung: Alfabeta.

Singgih Santoso. (2012). Analisis SPSS pada Statistik Parametrik. Jakarta: PT. Elex Media Komputindo. Sofyan Syafri Harahap. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta:Raja Grafindo Persada. Sri Wahyuni. (2012). Efek Struktur Modal Terhadap Profitabilitas Perusahaan Maufaktur yang Terdaftar di BEI.

Management Analysis Journal Universitas Semarang. ISSN: 2252-6552.

Suad Husnan dan Enny Pudjiastuti. (2002). Dasar-Dasar Manajemen Keuangan. Edisi Ketiga.Yogyakarta: AMP YKPN.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta. Sugiyono. (2013). Statistika Untuk Penelitian. Bandung: Alfabeta

Suharsimi Arikunto. (2010). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Penerbit Rineka Cipta. Susan Irawati. (2006). Manajemen Keuangan. Pustaka: Bandung.

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yagyakarta: Ekonisia. Toto Prihadi. (2012). Analisis Laporan Keuangan Lanjutan Proyeksi dan Valuasi. Jakarta: PPM.

Uma Sekaran. (2009). Research Methods For Business (Metodologi Penelitian untuk Bisnis. Jakarta: salemba Empat.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis. Warner R Murhadi. (2013). Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham. Jakarta. Salemba

12

[image:12.595.69.576.317.575.2]Gambar 2.1 Paradigma Penelitian

Tabel 3.1

Operasionalisasi Variabel

Varibel Konsep Variabel Indikator Skala

Modal Kerja (X1) Modal kerja adalah asset lancar dikurangi utang lancar. Modal kerja juga bisa dianggap sebagai dana yang tersedia untuk diinvestasikan dalam asset tidak lancar atau untuk membayar utang tidak lancar. Sofyan Syafri Harahaf (2009:288)

Jumingan (2009:66)

Rasio

Leverage) (X2) “Rasio yang menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan

hutang.”

Sutrisno (2009:217) Sutrisno (2009:218)

Rasio

Variabel (Y) Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Kasmir (2012:114) Fahmi (2011:136) Rasio Modal Kerja (Sutrisno, 2009:39) Leverage (DER) Sutrisno (2009:263) Profitabilitas (Kasmir, 2012:196) (Indriyo dan Basri,

2008:76)

(Kuswadi, 2005:90)

DER =

13

[image:13.595.111.506.308.482.2]Gambar 4.1

Grafik Perkembangan Rata – rata Modal Kerja Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013

Gambar 4.2

Grafik Perkembangan Rata - rata Leverage (Debt to Equity ratio) Pada Perusahaan Manufaktur SubSektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013

Gambar 4.3

Grafik Perkembangan Rata - rata Profitabilitas (Net Profit Margin) Pada Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013

-10,0 0,0 10,0 20,0 30,0 40,0 50,0 60,0

2008 2009 2010 2011 2012 2013

Modal Kerja

-40,0 -35,0 -30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,02008 2009 2010 2011 2012 2013

DER

-60,0 -40,0 -20,0 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,02008 2009 2010 2011 2012 2013

[image:13.595.108.507.538.715.2]14

[image:14.595.60.457.111.749.2]Tabel 4.7 Uji Normalitas

Gambar 4.4 Grafik Normalitas

Tabel 4.8 Uji Multikolinieritas

[image:14.595.65.385.465.738.2]

15

[image:15.595.60.457.69.394.2]Tabel 4.10 Koefisien Regresi Berganda

[image:15.595.69.456.248.344.2]Tabel 4.12 Koefisien Korelasi Berganda

Tabel 4.13 Koefisien Korelasi Parsial X1

[image:15.595.64.382.529.663.2]16

[image:16.595.66.353.228.322.2]Tabel 4.15 Koefisien Determinasi Simultan

[image:16.595.65.456.318.718.2]Tabel 4.16 Koefisien Determinasi Parsial

Tabel 4.17 Uji Signifikansi (Uji F)

[image:16.595.63.463.647.734.2]17

Gambar 4.7 Kurva Uji Hipotesis Parsial X1 terhadap Y

Gambar 4.8 Kurva Uji Hipotesis Parsial X2 terhadap Y Daerah Penerimaan H0

Daerah Penolakan Ho

Daerah Penolakan Ho

Daerah Penerimaan H0

Daerah Penolakan Ho

Daerah Penolakan Ho

t tabel = -1,995 0 t tabel = 1,995

t hitung = -3,394

t tabel = -1,995 0 t tabel = 1,995

[image:17.595.78.396.296.446.2]ii ABSTRACT

For the companies working capital and leverage (Debt to Equity Ratio) are important aspects that affect the profitability (Net Profit Margin). This study aims to provide empirical evidence about the effect of working capital and leverage (Debt to Equity Ratio) to profitability (Net Profit Margin) in Retail Trade company listed on the Stock Exchange.

The population in this study were 12 manufacturing sub-sectors of the automotive and components for 6 years (2008-2013). Sample selection is done by using the sampling method saturated sample. The analysis used is descriptive analysis and verification with quantitative approach. The analysis model is the Multiple Linear Regression to determine the effect either simultaneously or partially.

Based on the results using linear regression model Multiple simultaneous shows that the magnitude of profitability (Net Profit Margin), can be determined / influenced by variable working capital and leverage (Debt to Equity Ratio). While partially working capital on profitability (Net Profit Margin positive effect but leverage (Debt to Equity Ratio) negative effect on profitability (Net Profit Margin). This means that if the increased working capital and leverage (Debt to Equity Ratio) decreased profitability (Net Profit Margin) will also increase.

i

ABSTRAK

Bagi perusahaan modal kerja dan leverage (Debt to Equity Ratio) merupakan aspek penting yang mempengaruhi profitabilitas (Net Profit Margin). Penelitian ini bertujuan memberikan bukti empiris mengenai pengaruh modal kerja dan leverage (Debt to Equity Ratio) terhadap profitabilitas (Net Profit Margin) pada perusahaan Perdagangan Eceran yang terdaftar di BEI.

Populasi pada penelitian ini adalah 12 perusahaan manufaktur sub sektor otomotif dan komponen selama 6 tahun (2008-2013). Pemilihan sampel dilakukan dengan menggunakan metode sampling jenuh (sensus). Analisis yang digunakan adalah analisis deskriptif dan verifikatif dengan pendekatan kuantitatif. Model analisis yang digunakan adalah Regresi Linier Berganda untuk mengetahui pengaruhnya baik secara simultan maupun secara parsial..

Berdasarkan hasil penelitian menggunakan model persamaan regresi linier berganda menunjukan bahwa secara simultan besarnya profitabilitas (Net Profit Margin), dapat ditentukan/dipengaruhi oleh variabel modal kerja dan leverage (Debt to Equity Ratio). Sedangkan secara parsial modal kerja terhadap profitabilitas (Net Profit Margin berpengaruh positif namun leverage (Debt to Equity Ratio) berpengaruh negatif terhadap profitabilitas (Net Profit Margin). Artinya jika modal kerja meningkat dan leverage (Debt to Equity Ratio) menurun maka profitabilitas (Net Profit Margin) juga akan meningkat.

Kata Kunci: Modal Kerja, Leverage (Debt to Equity Ratio), Profitabilitas

13

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal

Setiap perusahaan tentu akan membutuhkan modal untuk membiayai

kegiatan operasional perusahaan sehari – hari baik untuk intestasi maupun

keperluan lainnya. Besarnya modal yang diperlukan akan berbeda sesuai dengan

besar kecilnya skala perusahaan.

Sebenarnya masalah modal dalam perusahaan merupakan persoalan yang

tak akan berakhir, mengingat bahwa masalah modal itu mengandung begitu

banyak dan berbagai rupa aspek. Pengertian modal dalam artian yang lebih luas,

dimana modal meliputi baik modal dalam bentuk uang (geldcapital) maupun

bentuk barang (sachckapital), misalnya: mesin, barang – barang dagangan dan

lain sebagainya (Riyanto 2010:18).

Modal menurut Brigham dan Weston (2011:311), yaitu:

“Modal ialah jumlah dari utang jangka panjang, saham preferen, dan

ekuitas saham biasa, atau mungkin pos-pos tersebut plus utang jangka

pendek yang dikenakan bunga”

“Modal merupakan hak yang dimiliki perusahaan, komponen modal yang

terdiri dari: modal setor, agio saham, laba ditahan, cadangan laba dan

lainnya.”

Dari pengertian diatas, dapat dikatakan bahwa modal adalah kolektivitas

barang – barang atau sumber kekayaan yang masih ada ddalam perusahaan dan

digunakan oleh perusahaan untuk menghasilkan pendapatan atau laba.

2.1.1.2 Pengertian Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

aktivitasnya sehari-hari, misalnya membayar gaji pegawai dan upah buruh,

pembelian bahan bakar, dan sebagainya. Modal yang dikeluarkan tersebut

diharapkan bisa kembali dalam jangka waktu yang pendek melalui penjualan

produksinya. Modal kerja adalah faktor penting dimana setap perusahaan wajib

memiliki modal kerja untuk memulai usahanya. Setiap badan usaha memerlukan

modal kerja untuk dapat menjalankan usahanya.

Menurut Jumingan (2011:66) mengatakan bahwa :

“Modal kerja adalah kelebihan asset lancar terhadap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah asset lancar yang berasal dari utang jangka panjang dan modal sendiri.”

Modal Kerja Menurut Kasmir ( 2010:210), yaitu :

J. Fred Weston dan Eugene F. Brigham (2001:131) menjelaskan bahwa

“Working Capital is a firm’s investments in short – term assets – cash, short-term securities, account receivable, and inventories. Gross Working

Capital is the firm’s total current assets. Net working capital is current

Assets minus current liabilities. Working Capital Management, which encompases all aspects of the administration of both current assets and current Liabilities.” yang memiliki arti,

“Modal kerja adalah investasi perusahaan dalam aktiva jangka pendek seperti kas, sekuritas (surat – surat berharga), piutang dagang dan persediaan. Jadi modal kerja ini disebut modal kerja bruto ( gross working capital). Sedang modal kerja bersih (net working capital) adalah aktiva lancar dikurangi hutang lancar. Manajemen modal kerja didefinisikan secara luas mencakup semua aspek pengelolaan baik aktiva lancar maupun huntang lancar.”

Dari beberapa pengertian diatas, dapat disimpulkan bahwa modal kerja

merupakan faktor penting bagi perusahaan, dimana setiap perusahaan harus

mempunyai modal kerja yang cukup untuk membiayai operasional sehari-hari,

sehingga perusahaan dapat memperoleh keuntungan yang maksimal, Modal kerja

yang cukup akan memungkinkan suatu perusahaan untuk beroperasi seekonomis

mungkin, akan tetapi modal yang berlebihan menunjukan adanya dana yang tidak

produktif dan hal ini akan menimbulkan kerugian bagi perusahaan, dan sebaliknya

adanya ketidakcukupan modal kerja yang merupakan indikator utama kegagalan

suatu perusahaan.

Besarnya Modal Kerja dapat dihitung dengan rumus:

Sofyan Syafri Harahap (2009:288)

2.1.1.3 Konsep Modal Kerja

Menurut Kasmir (2010:211) “konsep modal kerja menggambarkan dana

yang ditanamkan pada pos-pos tertentu (dalam aktiva lancar) yang diputarkan

terus-menerus agar operasi pokok perusahaan dapat terus berjalan sesuai dengan

kebijakan yang telah ditetapkan manajemen perusahaan. Secara umum konsep

modal kerja dibagi menjadi 3 (tiga) macam, yaitu:

1.) Konsep Kuantitatif

Konsep kuantitatif, menyebutkan bahwa modal kerja adalah seluruh

aktiva lancar. Dalam konsep ini yang perlu mendapat perhatian adalah

bagaimana mencukupi kebutuhan dana untuk membiayai operasi

perusahaan dalam jangka pendek.

2.) Konsep Kualitatif

Konsep kualitatif merupakan konsep yang menitikberatkan kepada

kualitas modal kerja. Dalam konsep ini adalah melihat selisih antara

jumlah aktiva lancar dengan kewajiban lancar. Konsep ini disebut

modal kerja bersih (net working capital).

3.) Konsep Fungsional

Konsep fungsional, menekankan kepada fungsi dana yang dimiliki

perusahaan dalam memperoleh laba. Artinya, sejumlah dana yang

dimiliki dan digunakan perusahaan untuk meningkatkan laba

perusahaan. Makin banyak dana yang digunakan sebagai modal kerja

seharusnya dapat meningkatkan perolehan laba, demikian pula

sebaliknya, jika dana yang digunakan sedikit, maka laba pun akan

menurun. Akan tetapi dalam kenyataan terkadang kejadiannya tidak

2.1.1.4 Jenis – jenis Modal Kerja

Menurut Jumingan (2011:71) “modal kerja menurut jenisnya dapat

dibedakan menjadi dua golongan, yakni sebagai berikut:

1) Bagian modal kerja yang relatif permanen, yaitu jumlah modal kerja

minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan

operasinya atau sejumlah modal kerja yang secara terus-menerus

diperlukan untuk kelancaran usaha.

Modal kerja permanen dapat dibedakan dalam :

a) Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada

pada perusahaan untuk menjamin kontinuitas usahanya.

b) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang normal.

2) Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang

jumlahnya berubah tergantung pada perubahan keadaan.

Modal kerja variabel ini dapat dibedakan dalam:

a) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah- ubah

disebabkan dengan fluktuasi musim.

b) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan oleh fluktuasi konjungtur.

c) Modal kerja darurat, yaitu modal kerja yang jumlahnya berubah-ubah

karena adanya keadaan darurat atau mendadak yang tidak dapat

diketahui atau diramalkan terlebih dahulu.”

2.1.2 Pengertian Leverage

Beberapa perusahaan membutuhkan dana untuk menjalankan kegiatan

operasional perusahaannya, sumber dana tersebut bisa berupa pinjaman dari

kreditor menimbulkan kewajiban perusahaan untuk melunasi pinjaman dan bunga

kepada kreditor.

Menurut Sutrisno (2009:15) Mengatakan bahwa:

“Leverage adalah kemampuan perusahaan untuk memenuhi kewajibannya

apabila perusahaan dilikuidasi”.

Sedangkan menurut Brigham dan Houston (2009:101) menjelaskan

bahwa:

“Leverage adalah seberapa jauh perusahaan menggunakan pendanaan

melalui hutang.”

Berdasarkan teori para ahli diatas dapat dikatakan bahwa leverage adalah

menggambarkan seberapa jauh dana perusahaan dibiayai oleh hutang, dan

seberapa jauh perusahaan bisa melunasi hutangnya tersebut.

2.1.2.1 Rasio Leverage

Menurut Sutrisno (2009:217) mengatakan bahwa:

“Rasio Leverage adalah rasio yang menunjukkan seberapa besar

kebutuhan dana perusahaan dibelanjai dengan hutang.”

J.Fred Weston dan Thomas E. Copeland (2010:238) menjelaskan bahwa:

“Rasio Leverage adalah mengukur tingkat sejauh mana aktiva perusahaan

telah dibiayai oleh penggunaan hutang.”

“Rasio Leverage adalah suatu ukuran yang menunjukkan sampai sejauh

mana sekuritas berpenghasilan tetap (utang dan saham preferen)

digunakan dalam struktur modal perusahaan.”

Dari pengertian yang dijelaskan diatas dapat dikatakan bahwa rasio

leverage adalah rasio yang menunjukan seberapa jauh sebuah perusahaan dibiayai

oleh hutang dalam menjalakan perusahaannya.

2.1.2.2 Ukuran Rasio Leverage

Menurut Sutrisno (2009:217-219) “rasio leverage dapat dibagi menjadi

lima jenis yaitu :

1) Total Debt to Total Asset Ratio

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang

(debt rasio), mengukur prosentase besarnya dana yang berasal dari hutang.

Yang dimakud dengan hutang adalah semua hutang yang dimiliki oleh

perusahaan baik yang berjangka pendek maupun yang berjangka panjang.

Kreditor lebih menyukai debt ratio yang rendah sebab tingkat keamanan

dananya menjadi semakin baik.

Sutrisno (2009:218)

2) Debt to Equity Ratio

Rasio hutang dengan modal sendiri merupakan imbangan antara hutang

yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini

berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi

perusahaan, sebaiknya besarnya hutang tidak boleh melebihi modal sendiri

agar beban tetapnya tidak terlalu tinggi.

Sutrisno (2009:218)

3) Time Interest Earned Ratio

Merupakan rasio antara laba sebelum bunga dan pajak dengan beban

bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban

tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur

berapa kali besarnya laba bisa menutup beban bunganya.

Sutrisno (2009:218)

4) Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban

tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran

pinjaman, dan sewa. Karena mungkin saja perusahaan menggunakan

aktiva tetap dengan cara leasing, sehingga harus membayar angsuran

tertentu.

Sutrisno (2009:219)

5) Debt Service Ratio

Rasio ini merupakan kemampuan perusahaan dalam memenuhi beban

tetapnya termasuk angsuran pokok pinjaman.

Sutrisno (2009:219)”

Dalam penelitan ini penulis memilih rasio Debt to Equity Ratio karena

rasio ini menggambarkan perbandingan hutang dan modal sendiri dalam

pendanaan perusahaan dan menunjukkan seberapa besar kemampuan perusahaan

unuk memenuhi seluruh kewajibannya.

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan

juga memberikan gambaran tentang tingkat efektifitas manajemen dalam

melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba

yang dihasilkan terhadap penjualan dan investasi perusahaan.

James C. Van Horne dan John M. Wachowicz (2010:180) mengatakan bahwa :

“Rasio Profitabilitas (profitability ratio) terdiri atas dua jenis rasio yang

menunjukan profitabilitas dalam kaitannya dengan penjualan dan rasio

yang menunjukan efektifitas operasional keseluruhan perusahaan”.

Menurut Kasmir (2012:196) mendefinisikan profitabilitas sebagai berikut :

“Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan.”

Sedangkan Menurut Sofyan Syafri Harahap (2009:104) mengatakan bahwa:

“Profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

Pada dasarnya tujuan utama suatu perusahaan adalah menghasilkan laba

yang optimal dari penggunaan aktiva (kekayaan) suatu perusahaan, dimana

dikaitkan dengan penjualan yang berhasil diciptakan suatu perusahaan sehingga

dapat menghasilkan laba. Laba dapat menjamin eksistensi perusahaan baik dalam

operasi maupun dalam kemampuan untuk memberikan deviden yang memuaskan

kepada para pemegang sahamnya.

2.1.3.2 Ukuran Rasio Profitabilitas

Menurut Kasmir (2012) “rasio profitabilitas dapat dibagi atan enam jenis

yaitu :

1) Gross Profit Margin (GPM)

Gross Profit Margin (GPM) berfungsi untuk mengukur tingkat

pengembalian keuntungan kotor terhadap penjualan bersihnya. GPM dapat

diketahui dengan perhitungan sebagai berikut:

Kasmir (2012:196)

Gross profit adalah net sales dikurangi dengan harga pokok penjualan,

sedangkan net sales adalah total penjualan bersih selama satu tahun. Nilai

GPM berada diantara 0 dan 1. Nilai GPM semakin mendekati satu, maka

berarti semakin efisien biaya yang dikeluarkan untuk penjualan dan

semakin besar juga tingkat pengembalian keuntungan.

2) Net Profit Margin (NPM)

NPM berfungsi untuk mengukur tingkat kembalian keuntungan bersih

terhadap penjualan bersihnya

Kasmir (2012:196) Kasmir (2012:196)

Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin besar

mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan dan juga

berarti semakin besar tingkat kembalian keuntungan bersih.

3) Operating Return on Assets (OPROA)

OPROA digunakan untuk mengukur tingkat kembalian dari keuntungan

operasional perusahaan terhadap seluruh asset yang digunakan untuk

menghasilkan keuntungan operasional tersebut.

Kasmir (2012:196)

Operating income merupakan kentungan operasional atau disebut juga

laba usaha. Average total assets merupakan rata-rata dari total asset awal

tahun dan akhir tahun. Jika total asset awal tahun tidak tersedia, maka total

asset akhir tahun dapat digunakan.

4) Return on Assets (ROA)

ROA digunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas

yang ada. ROA kadang-kadang disebut juga Return on Investment (ROI).

Kasmir (2012:196)

5) Return on Equity (ROE)

Return on equity (ROE) merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih

perusahaan. Return on equity atau return on net worth mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

saham perusahaan.

Kasmir (2012:196)

Return on equity merupakan rasio yang sangat penting bagi pemilik

perusahaan (the common stockholder), karena rasio ini menunjukkan

tingkat kembalian yang dihasilkan oleh manajemen dari modal yang

disediakan oleh pemilik perusahaan. Dengan kata lain, ROE menunjukkan

keuntungan yang akan dinikmati oleh pemilik saham. Adanya

pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik

karena berarti adanya potensi peningkatan keuntungan yang diperoleh

perusahaan.

6) Earning Power

Earning Power adalah hasil kali net profit margin dengan perputaran

aktiva. Earning Power merupakan tolak ukur kemampuan perusahaan

dalam menghasilkan laba dengan aktiva yang digunakan. Rasio ini

menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat

perputaran aktiva. Apabila perputaran aktiva meningkat dan net profit

margin tetap maka earning power juga meningkat. Dua perusahaan

mungkin akan mempunyai earing power yang sama meskipun perputaran

aktiva dan net profir margin keduanya berbeda.”

Penulis menggunakan rasio NPM (Net Profit Margin) karena Perhitungan

rasio NPM dilakukan dengan cara membandingkan antara laba setelah pajak (laba

bersih) dengan penjualan bersih. Rasio ini menunjukkan tingkat pengembalian

yang dihasilkan oleh manajemen dari setiap tingkat penjualan tertentu yang

dinyakan dalam presentase. Adanya pertumbuhan NPM menunjukkan prospek

perusahaan yang semakin baik karena berarti adanya potensi peningkatan

keuntungan yang diperoleh perusahaan.

2.2 Kerangka Pemikiran

Laporan keuangan menyediakan informasi yang membantu investor serta

kreditor saat ini atau potensial dan para pemakai lainnya dalam menilai jumlah,

penetapan waktu, dan ketidak pastian penerimaan kas prospektif dari dividen atau

bunga dari hasil penjualan, penebusan, atau jatuh tempo sekuritas atau pinjaman.

Menurut Darsono dan Ashari (2005:4) Laporan Keuangan adalah:

“Hasil dari proses akuntansi yang disebut siklus akuntansi. Laporan keuangan menunjukan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode. Selain itu, laporan keuangan juga menunjukan kinerja keuangan perusahaan yang ditunjukan dengan kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki oleh perusahaan”.

Untuk menghasilkan informasi yang berguna bagi perusahaan harus

dilakukan analisis laporan keuangan. Menurut Sofyan Syafri Harahap (2009:190),

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Modal kerja merupakan salah satu sumber daya yang penting bagi

perusahaan. Modal kerja digunakan untuk membiayai operasi sehari-hari

perusahaan, dimana dana yang telah dikeluarkan tersebut diharapkan akan

kembali dalam jangka waktu yang relatif pendek melalui hasil aktivitas

perusahaan tersebut, yang akan dipergunakan untuk operasi selanjutnya.

Pada umumnya, modal kerja adalah kelebihan aktiva lancar terhadap

kewajiban lancar (kewajiban jangka pendek) suatu perusahaan, atau disebut Net

Working Capital. Adanya kelebihan aktiva lancar terhadap kewajiban lancar

mengisyaratkan bahwa perusahaan mampu membayar kewajiban lancarnya.

Menurut Lukman Syamsuddin Banyak orang yang menyukai laporan

dalam bentuk net working capital. Hal tersebut karena laporan itu lebih langsung

menunjukkan perubahan dalam likuiditas perusahaan yang diukur dengan

perubahan net working capital (Lukman Syamsuddin, 2011:143 ).

Setiap perusahaan akan selalu berusaha untuk dapat mencapai

keseimbangan financial, yaitu keseimbangan antara jumlah modal yang tersedia

dengan jumlah modal yang dibutuhkan. Terdapat dua kemungkinan

penyimpangan dari kondisi keseimbangan tersebut, yaitu kekurangan dana dan

kelebihan dana. Kekurangan dana akan mengakibatkan terhambatnya proses

produksi, karena perusahaan tidak mampu memenuhi kebutuhan perusahaan.

melebihi yang diperlukan untuk membelanjai usahanya. Apabila ditinjau dari segi

profitabilitas, dana yang menganggur akan menurunkan profitabilitas, karena

tidak menghasilkan keuntungan/laba. Selain itu, dana yang berlebihan akan

mengakibatkan semakin besarnya kemungkinan terjadinya pemborosan.

Menurut Agnes Sawir (2005:10) leverage keuangan adalah penggunaan

sumber dana yang menimbulkan beban tetap keuangan. utang adalah sumber dana

yang menimbulkan beban tetap keuangan yaitu bunga yang harus dibayar tanpa

memperdulikan tingkat laba perusahaan. Dengan demikian, masih ada sisa laba

yang dapat menambah modal dan harta perusahaan.

Menurut Sofyan Syafri Harahap (2009:104) rasio profitabilitas digunakan

manajemen perusahaan untuk mengukur seberapa besar kemampuan perusahaan

dalam memperoleh laba dari investasi yang telah dilakukan perusahaan terutama

investasi melalui aktiva. Laba yang diperoleh perusahaan bukan merupakan

satu-satunya tujuan perusahaan.

Profitabilitas dalam penelitian ini diukur menggunakan Net Profit Margin

(NPM). Net profit margin yang dimaksud untuk mengukur perbandingan laba

bersih dengan penjualan bersih dalam periode yang sama yang dicapai oleh

Hasil Penelitian Sebelumnya

Tabel 2.1

Perbandingan dengan Hasil Penelitian Terdahulu

No Penulis Judul Hasil Sumber

1. Clairene E.E. Santoso PERPUTARAN MODAL KERJA DAN PERPUTARAN PIUTANG PENGARUHNYA TERHADAP PROFITABILITAS PADA PT. PEGADAIAN (PERSERO)

Perputaran Modal Kerja dan Perputaran Piutang pada PT. Pegadaian (Persero) periode 2000-2011 secara bersama-sama memiliki pengaruh yang signifikan terhadap Profitabilitas Perusahaan. Portalgaruda.org ISSN 2303-1174

2. Abdul Raheman Mohamed Nasr

WORKING CAPITAL MANAGEMENT AND

PROFITABILITY –

CASE OF PAKISTANI FIRMS

Most of the Pakistani firms have large amounts of cash invested in working capital. It can therefore be expected that the way in which working capital is managed will have a significant impact on profitability of those firms.

International Review of Business Research Papers Vol.3 No.1. March 2007

3. David M. Mathuva

THE INFLUENCE OF WORKING CAPITAL MANAGEMENT COMPONENT ON CORPORATE

PROFITABILITY : A SURVEY ON KENYAN LISTED FIRMS

Firms are capable of gaining sustainable competitive advantage by means of effective and efficient utilization of the resources of the organization through a careful reduction of the cash conversion cycle to its minimum. In so doing, the profitability of the firm is expected to increase.

Research Journal Business

Management

Vol 4 (1): 1-10, 2010

ISSN 1819-1932

4. J.U.J

Onwumere, Imo g. Ibe dan O.C

THE IMPACT OF WORKING CAPITAL MANAGEMENT ON

The result indicates that as the firm grows and

outsiders’ contribution

Ugbam PROFITABILITY OF NIGERIAN FIRMS: A PRELIMINARY INVESTIGATION

increases; the use of aggressive financing working capital policy decreases the

profitability of

the firm. It is therefore imperative that

Nigerian Firms must adopt appropriate working capital

management approach in order to achieve the objectives of enhanced profitability and value creation for

shareholders. This study no doubt appropriately underlines the

significance of working capital management for managers of Nigerian firms, a lesson after all for firms in developing countries (in which category Nigeria belongs). Management ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online) Vol 4, No.15, 2012

5. Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti ANALISIS PENGARUH RASIO AKIVITAS, LEVERAGE