THE EFFECT OF WORKING CAPITAL AND DEBT TO EQUITY

RATIO (DER)TO PROFITABILITY

Case Study at PT PINDAD (PERSERO) at machining department

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

REGGY PERMANTRIA 21107111

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v ABSTRAK

PENGARUH MODAL KERJA DAN DEBT TO EQUITY RATIO RATIO (DER)TERHADAP PROFITABILITAS

(Studi Kasus pada PT PINDAD (Persero) pada Departemen Pemesinan)

Penelitian ini dilakukan pada PT PINDAD (Persero) yang mempunyai fungsi ganda sebagai penunjang HANKAMNAS dalam hal pengembangan industri Kemiliteran dan juga sebagai penyelenggara komersil dalam arti kata seluas – luanya. Contoh bidang produksi komersialnya adalah generator, mesin perkakas, air brake, produk cor, produk tempa, pengait rel, mesin derek kapal, peralatan mesin, motor elektrik, dan pemutus arus. Tujuan penelitian ini adalah untuk mengetahui besarnya Modal Kerja dan DER, serta hubungan Modal kerja dan Debt to Equity Ratio (DER) terhadap Profitabilitas yang diukur dengan Profit

Margin pada PT PINDAD (Persero) baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan PT PINDAD (Persero) tahun

2004-2010 sebanyak 7 buah sampel. Untuk mengetahui hubungan Modal kerja dan Debt to Equity Ratio (DER) terhadap Profitabilitas digunakan Korelasi

Pearson. Untuk mengetahui besarnya Modal kerja dan Debt to Equity Ratio

(DER) terhadap Profitabilitas digunakan Analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dua pihak dan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 17.0 for Windows

Hasil penelitian ini menunjukan bahwa modal Kerja terhadap Profitabilitas memiliki hubungan yang kuat dengan arah negative artinya jika modal kerja naik maka profitabilitas yang dihasilkan akan turun, sedangkan variabel Debt to Equity Ratio (DER) memiliki hubungan yang kuat dengan arah positif artinya dengan naiknya DER maka profitabilitas yang dihasilkan pun naik. Selanjutnya, secara simultan variabel Modal Kerja dan Debt to Equity Ratio

(DER) berpengaruh signifikan terhadap Profitabilitas artinya jika modal kerja naik dan DER turun maka profitabilitas yang dihasilkan pun akan turun.

iii

(Case Study at PT PINDAD (Persero). At Machining Department)

The research was conducted on PINDAD PT (Persero) which has a double function as a support HANKAMNAS in terms of industrial development as well as Military and commercial providers in the widest sense of the word - luanya. Examples of areas of commercial production are generators, machine tools, water brake, casting products, forging products, hook rails, crane ships, machine tools, electric motors, and circuit breaker. The purpose of this study was to determine the amount of Working Capital and DER, as well as labor and capital relations Debt to Equity Ratio (DER) on profitability as measured by profit margin on PINDAD PT (Persero), either partially or simultaneously.

The method used in this research is descriptive method verifikatif. The sample used in the study using purposive sampling method is the annual financial statements PINDAD PT (Persero) in 2004-2010 as many as seven fruit samples. To determine the relationship Working Capital and Debt to Equity Ratio (DER) of profitability used Pearson correlation. To determine the amount of Working Capital and Debt to Equity Ratio (DER) of profitability used Multiple Linear Regression Analysis. Testing the hypothesis in this study using a statistical F test statistic t two parties and two parties with the test α = 0.05. The process of statistical analysis using SPSS 17.0 for Windows

The results of these studies show that working capital on profitability has a strong relationship with the direction of negative working capital means that if the resulting rise, profitability will decline, while the variable Debt to Equity Ratio (DER) has a strong relationship with the positive direction with increasing DER means the profitability produced goes up. Furthermore, simultaneous variables Working Capital and Debt to Equity Ratio (DER) significant effect on profitability means if working capital DER down then up and the resulting

profitability will fall.

vii

Assalamu’alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunai-Nya sehinga penulis dapat menyelesaikan skripsi ini tepat

pada waktunya. Skripsi dengan judul “MODAL KERJA DAN Debt To Equity Ratio (DER)TERHADAP PROFITABILITAS (Studi Kasus pada PT PINDAD (Persero) pada Departemen Pemesinan) ” ini disusun untuk memenuhi salah satu

syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, penulis mengucapkan terima kasih kepada Ibu Surtikanti, SE., M.Si sebagai dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk

yang sangat berharga dalam proses penyusunan skripsi ini.

Selama menyusun laporan ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada: 1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi

viii

meluangkan waktu, memberikan pengarahan dan dukungan kepada penulis.

5. PT. PINDAD (Persero) yang telah memberikan data dan informasi serta perizinan yang dibutuhkan dalam penulisan skripsi ini.

6. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

7. Orang tua tercinta, Papah dan Mamah yang telah memberikan doa, kasih

sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun materil.

8. Kakak-kakakku yang tercinta, Ribly Permantria dan Riggan Permantria yang

selalu memberikan dukungan kepada penulis

9. Seluruh keluarga penulis yang selalu memberikan doa dan semangat tiada

henti kepada penulis.

10. Sahabat-sahabatku Mona Loria Lenda ,Fitria Dewi Yulianti, Rima Septiani, Ristiani, Lastiur Monalisa, Dian Setiawan, Yandi, Karna Yuda, Dede, Icha

Putra, Mba Dian, Vijay Akbar dan Nova untuk kebersamaan, keceriaan, dan persahabatan kita selama ini.

11. Seluruh teman Ak-3 yang tidak dapat disebutkan satu per satu, yang telah memberikan dukungannya.

12. Seluruh pihak yang secara langsung atau pun tidak langsung turut membantu

ix

Penulis menyadari dengan sepenuhnya bahwa penulisan skripsi ini masih

jauh dari sempurna dikarenakan keterbatasan kemampuan pengetahuan dan pengalaman penulis sehingga penulisan skripsi ini masih memerlukan banyak perbaikan. Oleh karena itu dengan segala kerendahan hati penulis akan menerima

saran dan kritik membangun guna perbaikan lebih lanjut. Namun demikian, penulis berharap semoga penulisan skripsi ini dapat bermanfaat bagi penulis

khususnya dan pembaca pada umumnya.

Bandung, Juli 2011 Penulis

1

1.1 Latar Belakang Penelitian

Dewasa ini dengan semakin meningkatnya mobilitas, kuantitas serta kualitas arus ilmu pengetahuan dan teknologi, mengakibatkan terjadinya perubahan-perubahan yang demikian cepat dalam segi kehidupan. Khususnya

dalam dunia usaha, perubahan-perubahan yang terus menerus ini berdampak pada kondisi perekonomian di Indonesia yang terus berubah-ubah setiap saat.

( Elwani resmi Insani, 2008)

Menurut Suherni (2008:1) dalam penelitiannya bahwa satu sisi, perubahan-perubahan ini akan banyak membantu perusahaan untuk dapat

memanfaatkan perubahan tersebut menjadi peluang pasar, yang bisa mendatangkan peluang atau keuntungan yang besar bagi suatu perusahaan. Di sisi

lain, perubahan ini bisa juga mendatangkan malapetaka bagi perusahan lainnya. Sebagai contoh, krisis badai moneter yang melanda Indonesia di masa era baru pada tahun 1998 yang membuat perusahaan mengalami collapse atau gulung

tikar. Setelah melewati masa puncak krisis moneter, maka pada tahun 1999 merupakan awal kebangkitan perekonomian Indonesia dan ditandai dengan

berangsurnya perusahaan-perusahaan melanjutkan kegiatan bisnisnya secara normal walapun belum sepenuhnya terlepas dari krisis moneter.

Persaingan dalam dunia usaha memang bagaikan jamur yang sedang

dagang, industry, maupun jasa, baik oleh sektor swasta maupun BUMN. Faktor utama penebab perketatan persaingan yaitu diharapkannya tingkat pendapatan

perusahaan yang tinggi. Dalam pencapaian target tersebut banyak faktor yang menjadi pendukung, mulai dari manajemen perusahaan, sumber daya manusia,

maupun dari teknik pendukung usaha, faktor-faktor tersebut didukung dari pembiayaan yang dikeluarkan oleh perusahaan untuk kelangsungan hidup perusahaan, baik yang dibiayai oleh modal internal maupun modal ekstrnal. (Uceu

Nurwulan, 2008)

Dalam bidang keuangan, perusahaan selalu menghadapi kendala dalam

merencanakan dan mencari sumber-sumber modal kerja untuk membiayai aktivitas perusahaan. Modal kerja menurut Endang Suhari (2009) dalam penelitiannya menyatakan bahwa modal kerja merupakan elemen penting yang

bagi banyak perusahaan sebagaimana kebanyakan manajer membuat keputusan investasi. Dilihat dari sisi jumlahnya yang cukup signifikan, pengelolaan modal

kerja yang efisien harus dipertimbangkan untuk meningkatkan profitabilitas perusahaan.

Pada umumnya perusahaan didirikan bertujuan untuk mendapatkan

pendapatan atau laba yang semaksimal mungkin agar kelangsungan hidup perusahaan dapat terjamin, sehingga dapat selalu mengusahakan perkembangan

Linda setiannigsih menambahkan Sebenarnya meskipun saat ini perusahaan masih dalam keadaan rugi, asal di masa depan bisa menghasilkan

laba, investor akan membeli juga, malah untuk perusahaan yang demikian harga sahamnya bisa murah pasa saat ini dan baru akan naik.

Laju pertumbuhan ekonomi di Indonesia semakin berkembang seiring dengan kemajuan teknologi yang membawa dampak postif bagi pertumbuhan berbagai macam perusahaan, baik perusahaan dagang, jasa, maupun industri.

Seiring dengan hal ini maka timbul persaingan yang semakin ketat diantara perusahaan. Maka dari itu diperlukan kemajuan menejemen untuk dapat

mengelola perusahaan sebaik mungkin. Perusahaan harus menerapkan menejemen yang efektif dan efisien, baik dalam bidang keuangan, produksi, personalia, dan pemasaran. Dengan maksud agar perusahaan dapat mencapai tujuan yang telah

ditetapkan sebelumnya dan dapat mempertahankan kelangsungan hidupnya. (Rian Ervandian, 2009)

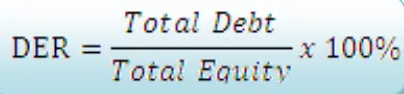

Debt to Equity Ratio (DER) adalah rasio yang mengukur seberapa jauh perusahaan menggunakan hutang dan menjelaskan proporsi besarnya sumber pendanaan jangka pendek dan jangka panjang terhadap penilaian asset

perusahaan. (Agung Suaryana, 2009)

Agung Suaryana menambahkan jika perusahaan dalam mencapai

tujuannya ,yaitu dengan menggunakan hutang dalam melakukan pembelian jangka pendek atau jangka panjang perusahaan, sehingga manajemen dalam suatu perusahaan harus pintar dalam melakukan pengeluaran atau pinjaman, khususnya

maka kesempatan memperoleh laba pun akan semakin besar, hali ini di pertegas oleh Kuswadi (2005 : 90) yang mengatakan ” Dengan debt to Equity ratio (DER)

yang tinggi perusahaan kan menanggung risiko kerugian yang tinggi tetapi juga

berkesempatan utuk memperoleh laba yang meningkat. DER yang tinggi

berdampak pula pada peningkatan pertumbuhan laba, berarti memebrikan efek

keuntungan bagi perusahaan”.

Pada PT PINDAD (PERSERO), perusahaan akan mengambil hutang

apabila jumlah nominalnya lebih dari dua puluh lima juta rupiah, dan apabila pembelian kurang dari dua puluh lima juta rupiah akan di bayar cash, pembayaran

dilakukan pada ahkir tahun produksi.

Dalam melunasi hutang-hutangnya tersebut dilakukan analisis Debt to

Equity Ratio (DER) untuk mengetahui seberapa jauh perusahaan menggunakan

hutang dan menjelaskan proporsi besarnya sumber pendanaan jangka pendek dan jangka panjang terhadap penilaian asset perusahaan

Keuangan perusahaan biasanya dapat diketahui dari laporan keuangan yang disusun pada ahkir pembukuan perusahaan. Selain itu laporan keuangan juga menunjukkan bagaimana kinerja manajemen dalam menjalankan perusahaan.

Suatu laporan keuangan merupakan cerminan dari pimpinan perusahaan yang bersangkutan.

Oleh karena itu seorang pemimpin perusahaan harus menjalankan kebijakan perusahaan secara baik dan tepat. Kebijakan tersebut tidak saja diharapkan untuk mendukung kelangsungan hidup perusahaan, tetapi juga untuk

sangat penting bagi manajer keuangan adalah bagaimana menetapkan kebijakan modal kerja bagi suatu perusahaan, agar modal kerja yang dipergunakan dapat

memaksimalisasikan nilai perusahaan. Masalah modal kerja merupakan masalah yang penting bagi kebanyakan perusahaan hal ini dikarenakan modal kerja

digunakan oleh perusahaan untuk aktivitas sehari-hari, diantaranya untuk proses produksi, upah, serata gaji para pegawai dan lain-lain.(Anggun Mardianty, 2008).

Untuk meningkatkan laba, perusahaan akan berupaya meningkatkan

volume penjualan yang berarti peningkatan produksi atau operasional. Kemapuan perusahaan untuk meningkatkan laba tidak cukup hanya diukur dengan hasil

penjualannya tapi harus dikaitkan juga dengan dana yang digunakan untuk merealisasikan laba tersebut, yaitu dengan tingkat profitabilitas yang merupakan ukuran kemampuan perusahaan dalam memperoleh laba. (Nurhidayah Maulina,

2008).

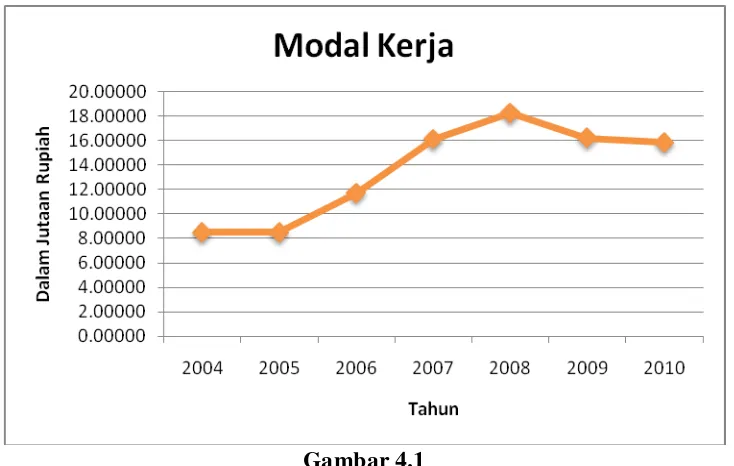

Table 1.1

Profitabilitas dan Modal Kerja Pada PT PINDAD (PERSERO) pada Departemen Pemesinan

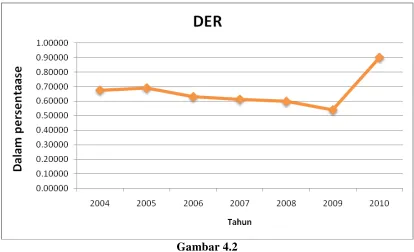

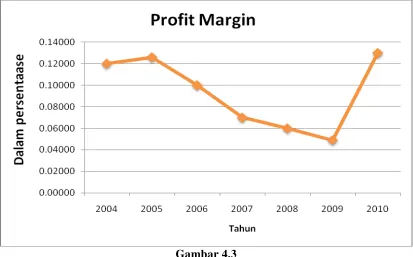

Fenomena atau masalah yang terjadi pada PT PINDAD (PERSERO) pada departemen Pemesinan adalah turunnya profitabilitas pada tahun 2006, 2007,

2008 dan 2009. Hal ini di karenakan adanya Penelitian Pengembangan Produk (LITBANG PRODUK) pada divisi pemesinan, yaitu penelitian yang berlangsung

sejak tahun 2006 sampai sekarang yang belum terselesaikan (work in proces). Akibatnya penjualan dari tahun 2006 sampai tahun 2009 terganggu atau menurun dan tetap mendapatkan suntikan dana untuk modal kerja dari pusat untuk

penelitian tersebut.

Setelah PT PINDAD (PERSERO) menyuntikan dana untuk modal kerja,

Departemen Pemesinan akan membayar hutang-hutangnya kepada perusahaan-perusahaan lain untuk membeli bahan baku.

Penelitaan pengembangan produk tersebut antara lain Mesin Spot welding,

Mesin Bubut Tajam/ Susun Pelor, Mesin Bubut Pinggir, EMB FUSE BT-250, Mesin Timbang Pelor Kaliber 9 mm (mili meter), dan FUSE GMO. Khusus FUSE

GMO sampai sekarang belum diselesaikan sampai sekarang karena masih diteliti. Pada tahun 2009, modal kerja yang diberikan pusat berkurang karena adanya pesanan proyek dari DEPHANKAM (Departemen Petahanan dan

Keamanan) yaitu Produk Panser untuk tahun 2010, sehingga produksi di konsentrasikan pada pembuatan panser tersebut. Pada tahun 2010-lah terjadi

peningkatan penjualan/ pendapatan.

Selain itu, adanya perpindahan karyawan pada posisi puncak Departemen Pemesinan untuk mengisi kekosongan pada Departemen Pemeliharaan Mesin

sehingga kinerja perusahaan menurun dan berakibat pada menurunnya profitabilitas.

Turunnya profitabilitas dan naiknya modal kerja berpengaruh juga terhadap turunnya DER. Dengan turunnya Profitabilitas, kemampuan perusahaan

untuk membayar hutang pun kecil.

Perusahaan dengan laba bertumbuh akan memperkuat hubungan antara DER dengan Profitabilitas yaitu dimana profitabilitas akan meningkat seiring

dengan DER, sehingga DER menetukan profit margin suatu perusahaan. Sofyan Syafri harahap (2009 : 306 )

Berdasarkan uraian latar belakang dan fenomena di atas, penulis tertarik melakukan penelitian untuk mengetahui sejauh mana pertumbuhan laba dan modal kerja, memengaruhi profitabilitas dengan judul “Pengaruh Modal Kerja

dan Debt to Equity Ratio (DER) Terhadap Profitabilitas” (Studi kasus pada PT. PINDAD (PERSERO) pada Departemen Pemesinan.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka penulis

mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. Turunnya profitabilitas pada tahun 2006, 2007, 2008 dan 2009. Hal ini di

karenakan adanya Penelitian Pengembangan Produk (LITBANG PRODUK) pada divisi pemesinan, yaitu penelitian yang berlangsung sejak tahun 2006 sampai sekarang yang belum terselesaikan (work in proces). Akibatnya

namun tetap mendapatkan suntikan dana untuk modal kerja dari pusat untuk penelitian tersebut.

2. Selain itu, adanya perpindahan karyawan pada posisi puncak Departemen Pemesinan untuk mengisi kekosongan pada Departemen Pemeliharaan Mesin

Listrik. Menyebabkan kurangnya kerjasama antara pimpinan yang baru dan bawahan sehingga kinerja perusahaan menurun dan berakibat pada menurunnya profitabilitas.

1.3 Rumusan Masalah

Berdasar identifikasi masalah di atas, maka dapat dirumuskan beberapa

permasalahan, yaitu:

1. Bagaimana Modal Kerja dan Debt to Equity Ratio (DER) pada PT PINDAD (Persero).

2. Seberapa besar pengaruh Modal Kerja dan Debt to Equity Ratio (DER) secara parsial terhadap Profitabilitas pada PT PINDAD (Persero).

3. Seberapa besar pengaruh Modal Kerja dan Debt to Equity Ratio (DER) secara simultan terhadap Profitabilitas pada PT PINDAD (Persero) pada Departemen Pemesianan).

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

pemahaman mengenai pengaruh pertumbuhan laba dan modal kerja terhadap profitabilitas pada PT PINDAD (Persero).

1.4.2 Tujuan Penlitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis Modal Kerja dan DER pada PT PINDAD (Persero) pada Departemen Pemesianan.

2. Untuk menganalisis besarnya pengaruh Modal Kerja dan DER secara parsial dan simultan terhadap profitabilitas pada PT PINDAD (Persero) pada

Departemen Pemesianan.

1.5 Kegunaan Penelitian

Hasil yang diharapkan dari peneltian ini antara lain dapat memberikan manfaat baik secara praktis maupun secara akademis.

a. Kegunaan Praktis

Informasi dari hasil penelitian ini diharapkan menjadi pedoman dan masukan bagi PT PINDAD PERSERO dalam meningkatkan kinerja

keuangan perusahaan dari segi Modal Kerja dan Debt to Equity Ratio (DER) sehingga dapat menarik minat investor dalam berinvestasi dan dapat

menjaga kestabilan harga produknya. b. Kegunaan Akademis

Hasil penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan referensi mengenai pengaruh Modal Kerja dan Debt to Equity

Ratio (DER) terhadap Profitabilitas dalam mendukung teori-teori

terdahulu.

2. Bagi Peneliti

Hasil penelitian diharapkan dapat memberikan manfaat tambahan pengetahuan sebagai literatur yang menyajikan informasi Modal Kerja dan

Debt to Equity Ratio (DER) dan Profitabilitas serta sebagai bahan referensi untuk penelitian selanjutnya dalam bidang yang sama.

3. Bagi Peneliti Lain

Hasil penelitian diharapkan dapat memberikan manfaat tambahan pengetahuan sebagai literatur yang menyajikan informasi Modal Kerja dan

Debt to Equity Ratio (DER) dan profitabilitas serta sebagai bahan referensi untuk penelitian selanjutnya dalam bidang yang sama.

1.6 Lokasi dan Waktu Penelitian

Dalam penyusunan penelitian ini, peneliti dilaksanakan dengan cara

mengumpulkan dan meperoleh data-data yang diperlukan. Penulis melakukan penelitian pada PT PINDAD (PERSERO) Bandung yang terletak di Jl. Ters.

Jend.Gatot Soebroto. No. 517 Bandung kode pos : 40284.

Pelaksnaan penelitian dilaksanakan sampai penyusunan skripsi selesai, penulis telah melaksanakan penelitian mulai bulan Maret 2011 sampai dengan

Tabel 1.2

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal Kerja

2.1.1.1Pengertian Modal

Untuk dapat membiayai operasi perusahaan dari hari ke hari, setiap

perusahaan perlu menyediakan modal kerja. Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan akan

dapat kembali masuk dalam perusahaan dalam jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil produksinya. Modal dalam perusahaan adalah faktor penting dalam menjalankan usahanya, karena modal adalah salah

satu unsure dimana perusahaan bisa berkembang dan mendapatkan keuntungan bagi perusahaan. Uang yang masuk bersumber dari hasil penjualan barang

tersebut akan dikeluarkan kembali guna membiayai operasi perusahaan selanjutnya. (Eva Hayatinufus Kurnaedi, 2008).

Sedangkan menurut Bambang Riyanto (2001: 18), yaitu

“ Modal adalah kekuasaan untuk menggunakan barang-barang modal dengan modal terdapat dineraca sebelah kredit. Adapun yang dimaksud barang-barang modal yang ada di perusahaan yang belum digunakan, jadi yang terdapat dineraca sebelah debit”.

Dari perngertian di atas dapat ditarik kesimpulan, modal adalah hak atau

bagian kekuasaan yang dimilki oleh perusahaan yang ditunjukkan dalam pos modal yang terdapat di neraca sebelah kredit. Atau kelebihan barang-barang

2.1.1.2Pengertian Modal Kerja

Modal kerja adalah faktor penting dimana setap perusahaan wajib

memiliki modal kerja untuk memulai usahanya. Setiap badan usaha memerlukan modal kerja untuk dapat menjalankan usahanya.

Menurut S. Munawir (2004:114): menyatakan bahwa “ setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai dan membiayai kegiatan opersasional perusahaan sehari-hari, misalnya untuk memberikan persekot pembelian bahan baku, membayar upah buruh, gaji pegawai dan lain sebagainya, dimana dana yang telah dikeluarkan itu dapat kembali lagi masuk ke dalam perusahaan. Uang yang masuk yang berasal dai penjualan hasil produksi dan segera dikeluarkan kembali untuk membiayai operasi selanjutnya”.

Pengertian modal kerja menurt Sofyan Syafri Harahap (2009: 288) yaitu ”Modal Kerja adalah aktiva lancar dikurangi utang lancar”.

Modal kerja menurut Sutrisno (2000: 49), yaitu

“Dana yang digunakan oleh perusahaan untuk memenuhi kebutuhan

opersional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar utang dan pembayaran lainnya”.

Sedangkan menurut Agnes Sawir (2003) pengertian dari modal kerja adalah sebagai berikut :

“Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau

Dari pengertian di atas dapat disimpulkan bahwa modal kerja adalah seluruh aktiva lancar yang dimiliki perusahaan guna membayar utang dan

memenuhi kebutuhan operasional sehari-hari.

Modal kerja ini merupakan ukuran tentang keamanan dari kepentingan

kreditur jangka pendek. Modal kerja bisa juga dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak lancar untuk membayar utang tidak lancar. Kenaikan dalam modal kerja terjadi apabila aktiva menurun atau

dijual atau karena kenaikan dalam utang jangka panjang dan modal. Penurunan dalam modal kerja timbul akibat aktiva tidak lancar naik atau dibeli atas utang

jangka panjang dan modal naik, sumber dan penggunaan dana dalam modal kerja sama seperti dalam sumber dan penggunaan dan kas.

Modal kerja berhubungan penting dengan operasi sehari-hari pada

perusahaanm, karena modal kerja digunakan untuk memenuhi kebutuhan perusahaan jangka pendeknya. Sumber pembiayaan modal kerja pada koperasi

dengan menggunakan modal kerja sendiri dan modal kerja asing.

Menurut Susan Irawati (2006 : 89) mengemukakan bahwa modal kerja merupakan investasi perusahaan dalam bentuk aktiva lancar atau current asset.”

Current asset yaitu kekayaan perusahaan yang fisik bentuknya berubah dalam suatu kegiatan proses produksi yang habis dalam satu kali pemakaian dan

Modal Kerja = Aktiva Lancar – Hutang Lancar Besarnya Modal Kerja dapat dihitung dengan rumus:

Sumber : Sofyan Syafri Harahap (2009: 288)

Aktiva lancar adalah aktiva yang secara normal dapat di ubah menjadi kas dalam jangka waktu satu tahun atau kurang dari satu tahun. Secara umum aktiva

lancar terdiri dari uang kas atau uang tunai, surat-surat berharga, piutang dan persediaan. Sedangkan hutang lancar terdiri dari hutang-hutang jangka pendek, seperti : hutang wesel, hutang usha dan hutang-hutang pada Bank lsin ysng

berusia kurang dari satu tahun.

Menurut pendapat di atas modal kerja harus cukup jumlahnya dalam artian

harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup akan mnguntungkan bagi

perusahaan.

2.1.2 Debt to Equity Ratio (DER)

Menurut Sofyan Syafri Harahap (2009 : 218-219), “Rasio keuangan adalah perbandingan antara pos-pos tertentu dengan pos lain memiliki hubungan signifikan (berarti), misalnya antara pos penjualan dengan biaya penjualan memiliki hubungan signifikan. Tetapi antara pembelian dengan sewa kantor bisa saja dihubungkan tetapi tidak signifikan”.

Rasio keuangan ini hanya menyederhanakan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai hubungan

2.1.2.1Pengertian Debt to Equity Ratio (DER)

Debt to Equity Ratio masuk di dalam rasio Leverage atau Solvabilitas,

rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut

dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam meminjam uang. (Darsono dan Ashari, 2010,54-55).

Darsono dan Ashari menambahkan jika Debt to Equity Ratio ini

menunjukkan persentase penyediaan dana oleh pemgang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang

disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Rumus :

Sumber : Sofyan Syafri Harahap (2009:104)

Total Debt atau Total Utang yang dimaksud dalam rumus perhitungan di

atas adalah seluruh total utang perusahaan baik utang jangka pendek maupun utang jangka panjang dalam satu periode akuntansi. Semakin tinggi Debt to Equity Ratio (DER) ini semakin menunjukkan perusahaan semakin berisiko.

Dan total modal adalah seluruh total modal perusahaan baik berupa modal sendiri maupun modal saham yang ada di perusahaan.semakin besar modal yang

2.1.3 Profitabilitas

Didirikannya sebuah perusahaan tentunya memiliki tujuan tertentu , salah

satu tujuan pokoknya adalah mendapat sejumlah keuntungan atau laba yang diharapkan sesuai dengan apa yang telah dikorbankan.

Profitabilitas atau yang lazim disebut rentabilitas merupakan aspek yang mencerminkan kemampuan setiap perusahaan untuk menghasilkan laba. Menurut Sofyan Syafri Harahap (2009:104), menyatakan bahwa:

“Profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya”. Menurut Bambang Riyanto (2001 : 35) , mengatakan:

“Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba selama suatu periode tertentu.”

Sedangkan menurut Munawir (2003; 64), profitabilitas merupakan salah

satu tujuan perusahaan dalam menganalisis laporan keuangannya, selain itu profitabilitas memiliki pengertian sebagai berikut :

“Merupakan rasio keberhasilan suatu perusahaan dalam menggunakan

kekayaan secara produktif, sehingga menghasilkan keuntungan atau laba yang memuaskan.”

Pada dasarnya tujuan utama suatu perusahaan adalah menghasilkan laba yang optimal dari penggunaan aktiva (kekayaan) suatu perusahaan, dimana

dikaitkan dengan penjualan yang berhasil diciptakan suatu perusahaan sehingga dapat menghasilkan laba. Laba dapat menjamin eksistensi perusahaan baik dalam

operasi maupun dalam kemampuan untuk memberikan deviden yang memuaskan kepada para pemegang sahamnya.

Dalam penelitian ini, rasio yang digunakan penulis untuk mengukur

tingkat profitabilitas perusahaan adalah Profit Margin, Hal ini dikarenakan Profit

Margin dapat mengukur efesiensi pengendalian harga pokok atau biaya

produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Selain itu, dalam penentuan tingkat kesehatan perusahaan, perusahaan lebih mementingkan penilaian besarnya Profit Margin.

2.1.3.1Pengertian Profit Margin

Akivitas perusahaan yang secara rutin menghasilkan pendapatan adalah aktivitas Pemasaran. Profitabilitas dari pemasaran barang atau jasa dikatakan tinggi apabila mampu menghasilkan profit margin yang tinggi. Yang dimaksud

profit margin menurut Bambang Riyanto (2001:30), Profit margin merupakan perbandingan antara net operating income dengan net sales yang dinyatakan

dalam persentase. Dapat pula dikatakan bahwa profit margin yaitu selisih antara

Jeff Madura (2001:208) juga memberikan pendapat bahwa Profit margin

adalah pengukuran persentase laba bersih dari penjualan. Rasio ini mengukur

proporsi dari setiap dolar penjualan yang akhirnya menjadi laba bersih.

Berdasarkan uraian berikut maka dapat disimpulkan bahwa yang dimaksud

dengan profit margin adalah rasio yang menunjukkan kemampuan perusahaan menghasilkan sejumlah laba dari setiap tingkat penjulan tertentu yang dinyatakan dalam persentase. Dalam penelitian ini, rumus yang akan digunakan untuk

menghitung profit margin adalah:

Sumber: Simamora (2000:528) Unsur-Unsur Pembentuk Profit Margin adalah :

a. Laba

b. Penjualan bersih

Penjelasan dari kutipan tersebut adalah sebagai berikut:

a. Laba

Memaksimalisasi keuntungan adalah salah satu keharusan yang harus dicapai oleh perusahaan agar memperoleh kekayaan. Keuntungan ini merupakan

pembayaran kepada “keahlian keusahawanan” yang dimiliki oleh para pengusaha sebagai organisator produksi dan penanggung resiko yang tidak menerima gaji

secara periodik sebagai imbalan atas kapasitasnya tersebut, melainkan menerima seluruh apa-apa yang tersisa setelah dipotong berbagai macam biaya kontraktual. “Apa-apa yang tersisa” itulah yang disebut sebagai laba (Profit) atau pendapatan

Pratama Raharja (2004:151), mendefinisikan bahwa “Laba atau

keuntungan adalah nilai penerimaan total perusahaan dikurangi biaya total yang dikeluarkan perusahaan”. Sedangkan menurut Zaki Baridwan (2000:31), Laba

(gain) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi

sampingan atau transaksi yang jarang terjadi dari suatu badan usaha selama satu periode kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik.”

Berdasarkan definisi diatas, dapat disimpulkan bahwa yang dimaksud

dengan laba adalah kelebihan atas biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

Jenis-Jenis Laba

Menurut Soemarso (2000:252) terdapat beberapa jenis laba yang biasa

digunakan dalam bidang akuntansi, diantaranya adalah: “a. Laba kotor

b. Laba Operasi c. Laba Bersih d. Laba Ditahan”.

Penjelasan dari kutipan tersebut adalah sebagai berikut: a. Laba Kotor

Laba kotor merupakan penjualan bersih dikurangi harga pokok penjualan.

Oleh karena itu laba kotor merupakan nilai lebih yang diperoleh perusahaan atas hasil penjualan yang diterima dari harga pokok barang yang dijual. Dengan

b. Laba operasi

Laba operasi atau laba usaha merupakan selisih antara laba bruto dan biaya

usaha atau selisih antara hasil penjualan bersih dengan harga pokok penjualan dan biaya operasi. Jadi, laba operasi merupakan pendapatan bersih dari operasi yang

dilakukan.

c. Laba bersih

Laba bersih (net income) adalah selisih lebih semua pendapatan dan keuntungan terhadap semua biaya dan kerugian. Jumlah ini merupakan kenaikan

bersih terhadap modal. Laba bersih dibedakan atas:

Laba bersih sebelum pajak yaitu selisih lebih pendapatan dan keuntungan terhadap semua biaya dan kerugian yang merupakan kenaikan bersih atas modal, sebelum dikurangi pajak.

Laba bersih setelah pajak yatu selisih lebih pendapatan atas biaya-biaya yang dibebankan yang merupakan kenaikan bersih atas modal, setelah dikurangi

pajak.

d. Laba ditahan

Laba ditahan merupakan jumlah akumulatif laba bersih dari sebuah

perseroan terbatas dikurangi distribusi laba (income distribution) yang dilakukan.

Jenis laba yang akan digunakan dalam penelitian ini adalah laba bersih karena penelitian ini ditujukan untuk mengukur sejauh mana kemampuan

Berdasarkan definisi diatas, maka dalam menghitung laba atau rugi suatu usaha selama periode tertentu memerlukan adanya data mengenai jumlah

pendapatan yang diperoleh dan jumlah biaya yang dikeluarkan. Oleh karena itu, komponen dalam laporan laba rugi terdiri dari:

Penjualan bersih (net sales)

Harga pokok penjualan (cost of good sold)

Beban operasi (operating expense)

Dengan demikian untuk menghitung laba bersih maka terlebih dahulu harus diketahui jumlah penjualan bersih, harga pokok penjualan, dan beban operasional yang terjadi.

Penjualan Bersih

Untuk memahami pengertian penjualan bersih ataupun pendapatan bersih, maka terlebih dahulu harus dipahami pengertian pendapatan (revenue) dan

penghasilan (income). Definisi keduanya berdasarkan Standar Akuntansi Keuangan (SAK) (2002:231) dibedakan sebagai berikut:

“Penghasilan didefinisikan sebagai peningkatan manfaat ekonomi selama suatu periode akuntansi tertentu dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal. Penghasilan (income) meliputi pendapatan (revenue) maupun keuntungan (gain)..

perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.

Berdasarkan pernyataan diatas, maka yang dimaksud dengan pendapatan bersih dari penjualan adalah jumlah seluruh pendapatan dari penjualan setelah

dikurangi dengan potongan dan return penjualan selama suatu periode tertentu. Hal tersebut senada dengan yang dikemukakan oleh Soemarso (2000:242) yang menyatakan bahwa Jumlah yang dibebankan kepada pembeli karena penjualan

barang dan jasa, baik secara kredit maupun tunai dilaporkan sebagai pengurangan terhadap penjualan bruto. Hasil yang diperoleh adalah penjualan bersih (net

income). Dengan demikian dapat disimpulkan bahwa penjualan bersih (net sales)

merupakan jumlah yang diperoleh dari selisih antara total penjualan yang terealisasi dengan jumlah potongan dan retur penjualan yang terjadi.

Harga Pokok Penjualan

Menurut Soemarso (2000:199), mengemukakan bahwa Harga pokok penjualan adalah harga yang dikeluarkan oleh perusahaan untuk memperoleh

barang yang dijual. Sedangkan Zaki Baridwan (2000:32) mengemukakan pendapatnya mengenai harga pokok penjualan sebagai berikut:

Mengacu kepada kedua pendapat tersebut, maka yang dimaksud harga pokok penjualan merupakan keseluruhan biaya yang dikeluarkan untuk

memperoleh atau memproduksi suatu barang atau jasa hingga barang atau jasa tersebut dapat dimanfaatkan secara efektif.

Biaya Operasional

Menurut Mulyadi (2000:8) mengungkapkan bahwa biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkunan akan terjadi untuk tujuan tertentu.

Sedangkan menurut Ajang Mulyadi (2002:23) mengungkapkan bahwa biaya adalah kas atau setara kas yang dikorbankan untuk memperoleh barang atau

jasa yang diharapkan memberikan manfaat, baik sekarang maupun dimasa yang akan datang.

Berdasarkan kedua pendapat diatas, maka yang dimaksud dengan biaya

adalah pengorbanan sumber-sumber ekonomi yang dapat diukur dalam satuan uang untuk tujuan atau sasaran yang telah ditetapkan baik untuk masa sekarang

maupun dimasa yang akan datang.

Begitu pula halnya dengan Soemarso (2000:244), yang mengemukakan

pendapatnya tentang biaya usaha, yaitu sebagai berikut:

Dengan demikian dapat disimpulkan bahwa biaya usaha atau biaya operasional (operating expense) adalah biaya-biaya yang dikeluarkan untuk mendanai pelaksanaan aktivitas utama sebuah perusahaan. Secara umum biaya

operasional ini terdiri dari biaya pemasaran, serta biaya administrasi dan umum.

2.1.3.2Tujuan dan Pentingnya Profit Margin

Profit margin digunakan untuk mengukur profitabilitas dari penjualan dan

tingkat efisiensi operasi perusahaan, yakni sejauh mana kemampuan perusahaan

menekan biaya-biaya yang ada di perusahaan pada periode tertentu. Rasio ini menunjukkan berapa persen laba yang dapat direalisasikan dari setiap tingkat

penjualan tertentu atau dapat pula di interpretasikan seberapa besar laba yang dapat disumbangkan kepada perusahaan dari setiap Rp 1,00 tingkat penjualan.

Tinggi rendahnya profit margin dipengaruhi oleh penjualan dan biaya-biaya operasi (harga pokok penjulan + biaya-biaya pemasaran + biaya-biaya administrasi dan umun). Profit margin yang tinggi menandakan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu yang disebabkan kenaikan tingkat penjualan lebih besar dari pada biaya operasi. Sedangkan profit

margin yang rendah menunjukkan rendahnya kemampuan perusahaan dalam

menghasilkan laba dari tingkat penjualan tertentu yang disebabkan penjualan yang terlau rendah untuk biaya tertentu, atau biaya yang terlalu tinggi untuk penjualan

tertentu, atau kombinasi dari kedua hal tersebut. Secara umum profit margin yang rendah menunjukkan manajemen yang tidak efisien. Setiap perusahaan

2.1.3.3Usaha Mempertinggi Profit Margin

Besarnya profit Margin pada setiap transaksi penjualan ditentukan oleh

dua faktor, yaitu net sales (penjualan bersih) dan net operating income (laba bersih operasi). Besar kecilnya net operating income (laba bersih operasi)

tergantung pada pendapatan dari sales dan besarnya operating expense (biaya operasi). Dengan jumlah operating expense tertentu profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu profit

margin dapat diperbesar dengan memperkecil operating expensenya. Hal tersebut

sesuai dengan yang dikemukakan oleh Bambang Riyanto (2001:39) yang

menyatakan bahwa,

Terdapat dua alternatif usaha untuk memperbesar profit margin, yaitu: 1. Dengan menambah biaya operasi sampai tingkat tertentu diusahakan

tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain, tambahan sales harus lebih besar dari pada tambahan operating expense. Perubahan besarnya sales dapat disebabkan oleh perubahan harga penjualan per unit apabila volume sales dalam unit sudah tertentu, atau disebabkan karena luasnya penjualan bertambah dalam unit kalau tingkat harga produk per unit sudah tertentu. Dengan demikian dapatlah dikatakan bahwa pengertian meningkatkan sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

Memperbesar volume sales unit pada tingkat harga penjualan tertentu, atau

Menaikkan harga penjualan per unit produk pada luas sales dalam unit tertentu.

2. Dengan mengurangi pendapatan dari sales sampai tingkat tertentu diusahakan adanya pengurangan dari operating expense yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih besar dari pada berkurangnya pendapatan dari sales. Meskipun jumlah

2.1.4 Hubungan Modal Kerja Terhadap Profitabilitas

Beberapa literatur menyebutkan bahwa modal kerja akan berpengaruh

terhadap profitabilitas suatu perusahaan. Seperti yang dikemukakan oleh Agus Indriyo Gitosudarmo dan Basri (2008; 76) terdapat hubungan antara modal kerja

dengan kemampuan perusahaan dalam memperoleh laba (profitabilitas). Dan konsep yang mendasari manajemen modal kerja sehat adalah sebagai berikut :

“Mengatakan bahwa modal kerja yang lebih dari cukup akan mengurangi risiko dan menaikkan laba/hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.”.

Dalam menarik modal, suatu perusahaan hendaknya mempertimbangkan banyak hal diantaranya profitabilitas dan likuiditas. Penggunaan rasio

profitabilitas ini untuk mengukur rata-rata assets dalam menghasilkan profit atau laba. Seperti yang dijelaskan menurut Henry Simamora (2000: 257), adalah: “Profitabilitas sering sekali dipakai sebagai tes akhir efektivitas operasi manajemen. Tujuan profitabilitas berkaitan dengan kemampuan perusahaan untuk meraup laba yang memuaskan sehingga pemodal dan pemegang saham akan meneruskan untuk menyediakan modal bagi perusahaan. Karena itulah, maka pengevaluasian profitabilitas adalah penting bagi pemodal maupun kreditur.”

Dari penjelasan di atas dapat disimpulkan bahwa modal kerja merupakan

investasi yang paling penting di dalam suatu perusahaan maka manajer keuangan dituntut harus dapat memprediksi dana menentukan kebutuhan modal kerja yang

modal kerja semakin kecil, sehingga profitabilitas yang diharapkan akan ikut meningkat.

Dari uruaian di atas dapat disimpulkan bahwa investasi dalam aktiva tetap dan modal kerja ada hubungannya dengan profitabilitas perusahaan, dimana pada

dasarnya, peningkatan keuntungan harus disertai dengan penambahan investasi pada aktiva tetap dan modal kerja. Hal ini sudah menjadi suatu kewajaran sebab untuk dapat terus meningkatkan keuntungan tentunya perusahaan harus

menjalakan kegiatan operasinya secara efektif dan efisien.

2.1.5 Hubungan Debt to Equity Ratio (DER)Terhadap Profitabilitas

Perusahaan yang baik semestinya memiliki komposisi modal yang lebih besar dari hutang, agar perusahaan terhindar dari kebangkrutan atau collapse.

Sehingg perusahaan dapat berjalan secara Going Concern atau Kontinyu.

Debt to equity Ratio atau yang di kenal DER adalah kemampuan

perusahaan untuk menutup sebagian atau seluruh hutang perusahaan (Lukman Dendawijaya: 121). Dengan rasio tersebut, perusahaan dapat melihat seberapa besar modal yang dimiliki guna menutupi hutang.

Menurut Kuswadi (2005 : 90 )

“Dengan Debt to Equity Ratio (DER) yang tinggi perusahaan menanggung

2.2 Kerangka Pemikiran

Perusahaan dalam memenuhi kebutuhannya adalah melakukan

pembayaran tunai dalam setiap transaksi guna memenuhi kebutuhannya, tidak semua perusahaan dapat membayar tunai setiap pembelian bahan produksi atau

biaya operasional, ada kalanya perusahaaan akan menggunakan hutang untuk membeli kebutuhan operasional baik dalam jangka waktu pendek atau panjang. Cara ini ditempuh agar tidak memngganngu aktivitas produksi lainnya akibat

keluarnya biaya yang sangat tinggi,sedangkan perusahaan butuh cadangan modal untuk kegiatan operasi lainnya.

Dalam hal ini, penulis menggunakan rasio Debt to Equity Ratio untuk menghitung kemampuan suatu perusahaan untuk menutupi sebagian atau seluruh hutang-hutangnya.( Lukman Dendawijaya, 2009:121).

Sedangkan menurut Sofyan Syafri Harahap (2009:)

“menggambarkan hubungan antara utang perusahaan terhadap modal

maupun asset”

Dalam mengitung Debt to Equity Ratio (DER) menggunakan rumus

Dimana Total Debt adalah meliputi semua kewajiban jangka pendek dan

surat utang meupun obligasi jangka panjang yang dikeluarkan. Zimmerer (2009:128).

Dan Total Equity atau total modal adalah seluruh total modal perusahan

Perusahaan pada umunya adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan yang kegiatannya melakukan

produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia, perusahaan pun menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga

mempertahankan pertumbuhan perusahaan itu sendiri. Agar tujuan perusahaan dapat tercapai maka semua faktor- faktor produksi yang mempengaruhi hal tersebut diperhatikan dan diatur secara baik. Seluruh faktor- faktor produksi

mempunyai peranan yang sama pentingnya dalam mencapai tujuan perusahaan Karena masing- masing faktor tersebut harus dioptimalkan sehingga ahkirnya

akan memberikan kemungkinan laba yang besar bagi perusahaan.

Investasi yang ada di suatu perusahaa baik itu berupa efek atau aktiva tetap, sama- sama penting untuk kemajuan perusahaan tersebut. Tanpa investor,

sumber dana suatu perusahaan akan terganggu, dan tanpa investasi aktiva tetap suatu perusahaan akan tidak bergerak atau berproduksi sama sekali.

Investasi menurut Mulyadi (2001 : 284)menyatakan bahwa :

“ Pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan

laba di masa yang akan datang”.

Setiap perusahan dalam menjalankan usahanya membutuhkan modal yang diwujudkan dalam bentuk aktiva untuk kegiatgan operasi. Pengertian modal

menurut Munawir (2004 : 19) yaitu :

Modal Kerja = Aktiva Lancar – Hutang Lancar Pengertian Modal kerja menurut Soediyono R (2005:160):

“modal kerja merupakan sumber pembiayaan jangka panjang yang khusus

membiayai kegiatan perusahaan sehari-hari”.

Dengan adanya perkembanagan teknologi dan semakin banyaknya

perusahaan yang menjadi besar, maka faktor modal menjadi sangat penting bagi perusahaan. Modal ini ditujukan dalam memenuhi kebutuhan operasional perushaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh,

mambayar utang dan pembayaran lainnya. (Sutrisno, 2004: 49).

Dalam menentukan modal kerja, harus diketahui aktiva lancar perusahaan

dengan hutang lancar. Aktiva Lancar diperoleh dari penjumlahan antara kas, surat berharga, piutang dagang dan persediaan. Sedangkan hutang lancar adalah seluruh hutang dalam perusahaan tersebut. Dalam menghitung modal kerja adalah sebagai

berikut:

Sumber : Sofyan Syafri Harahap (2009: 288) Menurtut Susan Irawati (2006: 89), aktiva lancar adalah

“kekayaan perusahaan yang fisik bentuknya berubah dalam suatu kegiatan proses produksi yang habis dalam satu kali pemakaian dan dapat dicairkan dalam bentuk uang tunai kembali dalam jangka pendek yaitu kurang dari satu tahun”

Sedangkan Hutang lancar terdiri dari dari hutang-hutang jangka pendek, seperti hutang wasel, hutang usaha dan hutang-hutang pada bank lain yang berusia

Efektivitas dan efisiensi peningkatan laba yang diperoleh perusahaan dapat diukur melalui rasio profitabilitas. Menurut John J. Wild (2005; 109)

menyatakan bahwa :

”Rasio profitabilitas adalah rasio yang mengukur efektivitas manajemen

perusahaan dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan”.

Rasio profitabilitas digunakan manajemen perusahaan untuk mengukur seberapa besar kemampuan perusahaan dalam memperoleh laba dari investasi

yang telah dilakukan perusahaan terutama investasi melalui aktiva. Laba yang diperoleh perusahaan bukan merupakan satu-satunya tujuan perusahaan. Tujuan lain dari suatu perusahaan adalah adanya efisiensi dari efektivitas penggunaan

aktiva yang digunakan untuk memperoleh laba tersebut. Cara yang paling umum yang digunakan perusahaan untuk menilai dan mengukur efektivitas penggunaan

aktiva yang digunakan untuk memperoleh laba adalah melalui analisis Profit Margin menunjukan kemampuan mendapatkan laba melaui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, mdal, jumlah karywan,

jumlah karywan, jumlah cabang, dan sebagainya.Sofyan Syafri Harahap (2009: 104).

Menentukan Profit Margin yaitu dengan membanding Pendapatan Bersih dengan Penjualan. Pendapatan bersih ialah laba setelah pajak, yaitu diperoleh dengan mengurangi penjulan terhadap harga pokok penjualan, biaya operasi,

Untuk menghitung Profit Margin adalah sebagai berikut

Sumber :Simamora (2000 :528)

Dimana laba bersih adalah selisih lebih semua pendapatan dan keuntungan

terhadap semua biaya dan kerugian. Dan penjualan bersih adalah seluruh pendapatan dari penjualan setelah dikurangi sengan potongan dan return penjualan selama satu periode tertentu.

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara

Gambar 2.1

Skema Kerangka Pemikiran

2.3 Tinjauan Penelitian sebelumnya

Beberapa penelitian yang telah dilakukan sebelumnya dalam mengamati pengaruhModal Kerja dan Debt to Equity Ratio (DER) terhadap Profitabilitas

ditampilkan dalam tabel berikut ini,

Perusahaan

Biaya Operasi Investasi

Pembelian

Modal Kerja Aktiva

Cash Hutang

DER

Profitabilitas

Hipotesis:

Tabel 2.1

Debt to Equity Ratio (DER) terhadap Profitabilitas

2.4 Hipotesis

Hipotesis tidak lain merupakan jawaban sementara terhadap masalah

penelitian, yang kebenarannya harus di uji secara empiris. Hipotesis menyatakan hubungan apa yang kita cari atau yang ingin kita pelajari.

Menurut Moh. Nazir (2003:151) hipotesis adalah:

“Pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks”.

Berdasarkan uraian diatas dapat disimpulkan bahwa hipotesis adalah

jawaban yang diterima sementara terhadap masalah penelitian yang dapat dijadikan sebagai acuan atau dasar kerja yang kebenarannya harus di uji secara empiris.

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

1. Modal Kerja dan Debt to Equity Ratio (DER) berpengaruh secara parsial terhadap profitabilitas.

2. Modal Kerja dan Debt to Equity Ratio (DER) berpengaruh secara simultan

37

Dalam Penelitian ini penulis mengambil judul penelitian yaitu, Pengaruh

Modal Kerja dan Debt to Equity Ratio (DER) Terhadap Profitabilitas serta penulis akan mengumpulkan data-data mengenai Modal Kerja, Debt to Equity Ratio

(DER) dan Profitabilitas. Adapun pengertian dari Objek penelitian adalah sebagai berikut

menurut Sugiyono (2005:32) diartikan bahwa,

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

Berdasarkan pengertian tersebut, objek penelitian merupakan variable yang ditetapkan untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian

yang berjudul Pengaruh Modal Kerja dan Debt to Equity Ratio (DER) terhadap Profitabilitas ini, objek penelitiannya adalah Debt to Equity Ratio (DER), Modal kerja dan Profitabilitas (Profit Margin).

3.2. Metode Penelitian

Sugiyono (2010:2), menjelaskan bahwa, “Metode Penelitian pada

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk penelitian terapan. Sesuai yang diungkapkan oleh Gay (1977) yang dikutip oleh

Sugiyono (2010: 4) bahwa, “penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan

dalam memecahkan masalah-masalah praktis.”

Metode yang digunakan peneliti dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif,

Menurut Sugiyono (2010:147) mengenai metode deskriftif ini diungkapkan bahwa :

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Wirartha (2006: 132) adalah “penelitian verifikatif (verifikasi) bertujuan menguji kebenaran (mengecek) suatu pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2010:8) juga

mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Berdasarkan pengertian di atas, penelitian ini mendeskripsikan atau

menggambarkan data yang telah terkumpul dengan tujuan untuk memverifikasi atau menguji kebenaran suatu pengetahuan dari penelitian terdahulu pada populasi

dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dengan menggunakan metode penelitian ini akan diketahui pengaruh yang signifikan

antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1. Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian

agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif. Desain penelitian menurut Moh. Nazir (2005:84), “Desain penelitian adalah

semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.” Adapun pengertian dari desain penelitian menurut Husein Umar (2000:54-55) adalah “Desain penelitian merupakan rencana dan struktur

penyelidikan yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian.”

Menurut Sugiyono (2008:13) penjelasan proses penelitian dapat disimpulkan seperti teori sebagai berikut :

“Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

1. Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu mengenai penurunan harga saham sehingga diperoleh judul penelitian sesuai

dengan masalah yang terjadi. 2. Menetapkan Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi tiga yaitu:

a. Bagaimana pengaruh Modal Kerja dan Debt to Equity Ratio (DER) pada PT PINDAD (PERSERO) Bandung.

b. Bagaimana pengaruh Modal Kerja dan Debt to Equity Ratio (DER) secara parsial terhadap Profitabilitas pada PT PINDAD (PERSERO)

Bandung.

c. Bagaimana pengaruh Modal Kerja dan Debt to Equity Ratio (DER) secara simultan terhadap Profitabilitas pada PT PINDAD (PERSERO)

Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Peneliti dapat membaca referensi teoritis dan penemuan penelitian sebelumnya yang relevan dengan masalah untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis).

4. Pengajuan Hipotesis

Hipotesis dalam penelitian ini adalah profitabilitas dan arus kas operasi

berpengaruh secara parsial dan simultan terhadap harga saham. 5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriftif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk data yang didapatkan dari PT PINDAD (PERSERO) Bandung. Setelah data terkumpul maka selanjutnya

dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Langkah terakhir dari suatu periode penelitian adalah penarikan kesimpulan, yang berupa jawaban terhadap rumusan masalah berdasarkan informasi

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2. Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2010: 31) adalah “sesuatu hal yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nazir (2003: 126) sebagai berikut “Definisi operasional adalah suatu definisi yang diberikan kepada

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variabel Bebas / Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa, “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

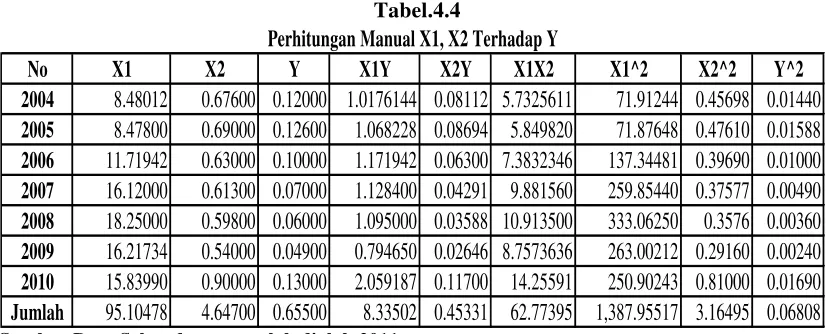

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah Modal Kerja dan kedua (X2) adalah Debt to Equity Ratio (DER).

a. Modal Kerja (X1)

Modal kerja adalah faktor penting dimana setiap perusahaan wajib memiliki modal kerja untuk memulai usahanya. Setiap badan usaha memerlukan

modal kerja untuk menjalankan usahanya.

Modal kerja ini merupakan ukuran tentang keamanan dari kepentingan kreditur jangka pendek. Modal kerja bisa juga dianggap sebagai dana yang

tersedia untuk diinvestasikan dalam aktiva tidak lancar untuk membayar utang tidak lancar.

b. Debt to Equity Ratio (DER)(X2)

Pengertian Debt to Equity Ratio (DER) menurut Lukman dendawijaya adalah “Rasio yang digunakan untuk mngukur kemampuan bank atau perusahaan

dalam menutup sebagian atau seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari modal sendiri”.

Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas persenase modal sendiri dibanding dengan besarnya utang.

2. Variabel Terikat / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika

dihubungkan dengan variabel bebas. Menurut Sugiyono (2010:39), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikatnya adalah profitabilitas. Pengertian profitabilitas menurut Ross et al (2008: 63) adalah, “in one form or another, they

are intended to measure how efficiently the firm uses its assers and how efficiently

the firm manages its operation”.

Profitabilitas dalam penelitian ini diukur dengan menggunakan Profit

Dimana rumus untuk menghitung Profit Margin dengan membagi pendapatan bersih dengan penjualan, yaitu : Profit Margin = Laba Bersih/ Penjualan Bersih.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat dijelaskan dalam tabel 3.1 sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Skala

Profitabilitas

3.2.3. Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sugiyono (2010:137) mengungkapkan bahwa, “Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

(PERSERO) Bandung. Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan pada saat penelitian berupa laporan neraca dan laba rugi.

3.2.3.2.Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Pengertian populasi menurut Sugiyono (2010:80) adalah, “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek, yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dan menurut Umi Narimawati (2008:161) populasi adalah “Objek atau

subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi adalah objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk diteliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi yang

digunakan dalam penelitian ini yaitu laporan keuangan tahunan mulai dari PT PINDAD (PERSERO) Bandung berdiri yaitu tahun 1808 sampai sekarang yang

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap

seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut. Sugiyono (2010:81) memaparkan bahwa, “Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling. Menurut Sugiyono(2010:84),

diungkapkan bahwa: “Nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel”.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive. Sugiyono (2010:85)

menjelaskan bahwa, “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang digunakan adalah laporan keuangan tahunan PT PINDAD (PERSERO) Bandung yang telah diaudit.

2. Data yang digunakan menunjukkan nilai perolehan laba bersih PT PINDAD (PERSERO) Bandung merupakan data keuangan terbaru, secara lengkap yang

berasal dari neraca dan laporan laba rugi PT PINDAD (PERSERO) Bandung.

3. Jumlah sampel yang digunakan sebanyak 7 laporan tahunan dari tahun 2004 –

4. Selama tahun tersebut, terjadi fenomena mengenai Profitabilitas khususnya Profit Margin PT PINDAD (PERSERO) Bandung yang menjadi dasar

dilakukannya penelitian.

3.2.4. Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka yang diperoleh dari laporan keuangan yang dipublikasikan pada saat penelitian

berlangsung di PT PINDAD (PERSERO) Bandung. Teknik pengumpulan data yang digunakan penulis dalam penelitian ini dengan dua cara, yaitu:

1. Penelitian secara langsung(Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh

dengan cara dokumentasi.

Dokumentasi, yaitu pengumpulan data dengan mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan PT. PINDAD (PERSERO) Badnung pada tahun 2004 hingga 2010.

2. Studi pustaka(Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang