PENGARUH KONSUMSI, INVESTASI DAN KREDIT

PERBANKAN TERHADAP PERTUMBUHAN EKONOMI

INDONESIA PERIODE 1980-2010

Oleh

Dyta Herdiana

107084000332

PROGRAM STUDI ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

Biodata Diri:

Nama Lengkap : Dyta Herdiana Jenis Kelamin : Wanita

Tempat/tgl. Lahir : Jakarta, 28 Desember 1988

Agama : Islam

Alamat : Jl. Lamtoro Rt 002 Rw 016 No. 39 Pamulang Timur Pamulang - Tangerang Selatan 15417

Pendidikan Formal:

1. Periode 1994 - 1995 : TK Dahlia Cirendeu 2. Periode 1995 - 2001 : SDN Cirendeu 1 3. Periode 2001 - 2004 : SMPN 1 Ciputat 4. Periode 2004 - 2007 : SMAN 1 Ciputat

5. Periode 2007 - 2011 : UIN Syarif Hidayatullah Jakarta

Latar Belakang Keluarga: 1. Ayah : Karmilan 2. Ibu : Sumirah

3. Alamat : Jl. Lamtoro Rt 002 Rw 016 No. 39 Pamulang Timur Pamulang- Tangerang Selatan 15417

Pengalaman Kerja:

1. Karyawan part time Chezs Rose Restaurant (2008)

ABSTRACT

This study aims to analyze the influence of consumption, investment, and credit against the growth of Gross Domestic Product (GDP) in Indonesia in the short and long term. The analysis was done using annual time series data which published by Indonesian National Statistical Bureau period 1980 to 2010. The method which is used in this study apply model dynamic Error Correction Model (ECM), which is introduced by Engle and Granger.

The results show that the consumption and credit variables in long term were significantly positive influences the growth of Gross Domestic Product (GDP) in Indonesia, while investment variable was significantly negative influences the growth of Gross Domestic Product (GDP) in Indonesia. In short term the consumption was only variable which significantly positive influence the growth of Gross Domestic Product (GDP) in Indonesia, while investment and credit have no significantly influences the growth of GDP in Indonesia.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat konsumsi, investasi dan kredit perbankan dalam jangka pendek maupun jangka panjang terhadap pertumbuhan Produk Domestik Bruto (PDB) di Indonesia. Analisis dilakukan dengan menggunakan data runtut waktu tahunan yang dipublikasikan oleh Badan Pusat Statistik (BPS) periode 1980 hingga 2010. Metode yang digunakan dalam penelitian ini adalah model dinamis Error Correction Model (ECM) yang diperkenalkan oleh Engle dan Granger.

Hasil analisis menunjukkan bahwa variabel konsumsi dan kredit perbankan dalam jangka panjang berpengaruh signifikan positif terhadap pertumbuhan Produk Domestik Bruto (PDB) di Indonesia, sedangkan variabel investasi berpengaruh signifikan negatif terhadap PDB Indonesia. Dalam jangka pendek hanya variabel konsumsi yang berpengaruh signifikan positif terhadap pertumbuhan Produk Domestik Bruto (PDB) di Indonesia, sedangkan variabel investasi dan kredit tidak berpengaruh terhadap PDB di Indonesia.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga atas bimbingan, pertolongan, dan kasih sayang-Nya penulis dapat menyelesaikan skripsi yang

berjudul “PENGARUH KONSUMSI, INVESTASI DAN KREDIT PERBANKAN TERHADAP PERTUMBUHAN EKONOMI INDONESIA

PERIODE 1980-2010 ”.

Tujuan dari penulisan skripsi ini adalah untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi Strata Satu Program Studi Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, penulis menyadari sepenuhnya akan keterbatasan dan kekurangan yang ada. Serta penulis menyadari betul bahwa penulisan skripsi ini tidak akan berhasil tanpa adanya usaha, bantuan, dorongan dan bimbingan dari berbagai pihak. Oleh karena itu, sudah sepantasnya penulis mengucapkan terima kasih kepada:

1. Orang tuaku tercinta, terima kasih. atas seluruh pengorbanan yang telah Kalian berikan dengan penuh ketulusan, seluruh do`a yang Kalian panjatkan dengan penuh keikhlasan. Jasa-jasa Kalian tidak akan pernah bisa aku balas sampai kapanpun. Oleh karena itu aku berdo`a semoga Allah Azza Wa Jalla mengampuni dosa-dosa Kalian dan membalasnya dengan kebaikan yang sangat banyak. Allahumma aamiiinn.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Drs. Lukman, M. Si, selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Zuhairan Yunmi Yunan, SE, M. Sc, sebagai dosen pembimbing skripsi II yang selalu memberikan bimbingan dan arahan kepada penulis dalam penulisan skripsi ini hingga terselesaikannya skripsi ini dengan baik.

6. Seluruh dosen dan staf pengajar di Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan ilmu pengetahuan kepada penulis selama masa kuliah.

7. Adikku Ricky dan sepuku-sepupuku yang aku sayangi, setelah selesai perjuangan skripsi ayo kita lanjukan petualangan....terima kasih Dina atas supportnya, ayo tetap semangat!

8. Saudara-saudara seimanku, teman-teman senasib dan seperjuanganku, Keluarga Besar IESP 2007: Ade, Elva, Ocha, Eti, Tio, Widhi, Mario, dan semuanya yang namanya tidak bisa disebutkan satu per satu, senang sekali bisa kenal kalian semua. Terima kasih atas bantuannya. Semangat-semangat!!! Special syukron for Mawaddah dan Selamet yang baik hati terima kasih untuk semua bantuannya, terutama untuk berbagi ilmu mengolah data.

9. Dan kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini. Jazakumullahu khoyron katsiron.

Harapan penulis, semoga skripsi ini dapat memberikan manfaat bagi pembaca sebagai wacana dan menambah wawasan. Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini. Oleh karena itu penulis tidak menutup diri untuk menerima kritik dan saran yang bersifat membangun.

Jakarta, Agustus 2011

DAFTAR ISI

Cover

Lembar Pengesahan skripsi ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pengesahan Ujian Komprehensif ... iv

Lembar Pernyataan Keaslian Skripsi ... v

Daftar Riwayat Hidup ... vi A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA A. Konsumsi ... 13

1. Faktor-Faktor yang Mempengaruhi Konsumsi ... 13

2. Teori Konsumsi Keynes ... 16

B. Investasi... 18

1. Jenis-Jenis Investasi ... 19

2. Faktor-Faktor yang Mempengaruhi Investasi ... 20

C. Kredit Perbankan ... 22

1. Tujuan dan Fungsi Kredit Perbankan ... 23

D. Pertumbuhan Ekonomi ... 28

E. Keterkaitan Antar Variabel ... 34

1. Peran Konsumsi terhadap Pertumbuhan Ekonomi ... 34

2. Peran Investasi terhadap Pertumbuhan Ekonomi ... 35

3. Peran Kredit Perbankan terhadap Pertumbuhan Ekonomi ... 36

F. Penelitian Sebelumnya ... 38

c. Heteroskedastisitas ... 52

d. Autokorelasi ... 53

2. Uji Stasioneritas ... 54

a. Uji Akar-Akar Unit ... 54

b. Uji Derajat Integrasi ... 55

3. Uji Kointegrasi ... 56

4. Pendekatan Error Correction Model (ECM) ... 59

E. Operasional Variabel Penelitian ... 61

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 63

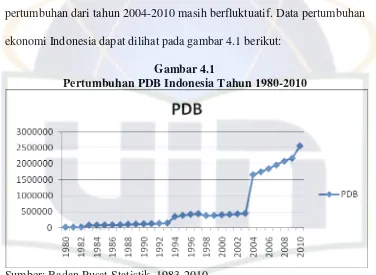

1. Perkembangan Pertumbuhan Ekonomi Indonesia ... 63

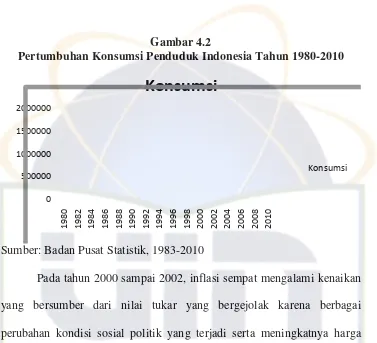

2. Perkembangan Konsumsi di Indonesia ... 64

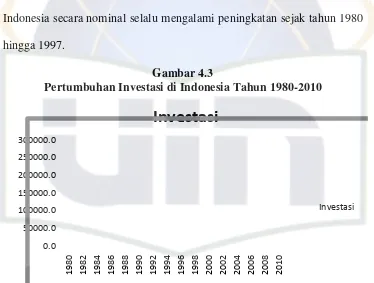

3. Perkembangan Investasi di Indonesia ... 66

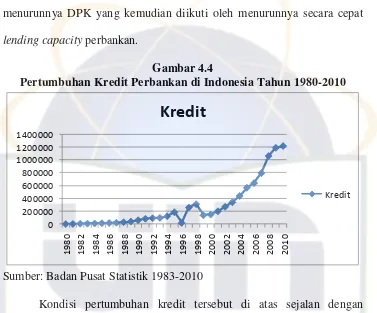

4. Perkembangan Kredit Perbankan di Indonesia ... 69

1. Uji Asumsi Klasik ... 72

a. Uji Normalitas ... 72

b. Multikolinearitas ... 73

c. Heteroskedastisitas ... 75

d. Autokorelasi ... 75

2. Uji Akar-Akar Unit ... 77

3. Uji Derajat Integrasi ... 78

4. Uji Kointegrasi ... 79

5. Pendekatan Error Correction Term (ECM) ... 81

a. Pengaruh Konsumsi terhadap PDB ... 84

b. Pengaruh Investasi terhadap PDB ... 87

c. Pengaruh Kredit Perbankan terhadap PDB ... 89

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 92

B. Implikasi ... 93

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No. Keterangan Halaman

2.1 Ringkasan Penelitian Terdahulu ... 44

4.1 Hasil Uji Correlation Matrix ... 77

4.2 Hasil Uji White Heteroskedasticity Test ... 78

4.3 Hasil regresi LM-Test ... 80

4.4 Hasil Penyembuhan LM-Test ... 80

4.5 Hasil Estimasi Akar-akar Unit Pada Level ... 74

4.6 Hasil Estimasi Akar-akar Unit Pada Derajat Integrasi Pertama ... 75

4.7 Nilai Regresi Uji Kointegrasi ... 76

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Berpikir ... 48

4.1 Perkembangan Pertumbuhan PDB Indonesia Periode 1980-2010 ... 64

4.2 Perkembangan Konsumsi Periode 1980-2010 ... 66

4.3 Perkembangan Investasi Periode 1980-2010 ... 67

4.4 Perkembangan Kredit Perbankan Periode 2003-2009 ... 70

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Penelitian ... 98

2 Hasil Estimasi Uji Asumsi Klasik ... 99

3 Hasil Estimasi Uji Akar-Akar Unit ... 102

4 Hasil Estimasi Uji Derajat Integrasi ... 106

5 Hasil Estimasi Uji Kointegrasi ... 110

6 Hasil Estimasi Model Dinamis ECM ... 111

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pertumbuhan ekonomi diartikan sebagai suatu proses pertumbuhan output perkapita dalam jangka panjang. Hal ini berarti, bahwa dalam jangka panjang, kesejahteraan tercermin pada peningkatan output perkapita yang sekaligus memberikan banyak alternatif dalam mengkonsumsi barang dan jasa, serta diikuti oleh daya beli masyarakat yang semakin meningkat (Boediono, 1993: 1-2).

Pertumbuhan ekonomi juga bersangkut paut dengan proses peningkatan produksi barang dan jasa dalam kegiatan ekonomi masyarakat. Dapat dikatakan, bahwa pertumbuhan menyangkut perkembangan yang berdimensi tunggal dan diukur dengan meningkatnya hasil produksi dan pendapatan. Dalam hal ini berarti terdapatnya kenaikan dalam pendapatan nasional yang ditunjukkan oleh besarnya nilai Produk Domestik Bruto (PDB).

Resesi ekonomi dunia yang telah berlangsung sejak awal tahun 1980-an, telah mempengaruhi perkembangan indonesia pada tahun 1983. Oleh karena itu laju pertumbuhan ekonomi menurut harga konstan 1983 hanya mencapai sebesar 4.20% dari beberapa tahun sebelumnya rata-rata pertumbuhan ekonomi Indonesia lebih besar dari 5%. Penurunan laju pertumbuhan ekonomi ini disebabkan antara lain menurunnya harga minyak dunia sehingga penerimaan ekspor menurun (Statistik Indonesia, 1984).

Secara umum kondisi perekonomian Indonesia mengalami berbagai tekanan, baik yang disebabkan oleh faktor eksternal maupun faktor internal. Walaupun antara kurun waktu 1980-an sampai pertengahan 1990-an perekonomian Indonesia menunjukan perkembangan yang cukup baik, tetapi secara keseluruhan perkembangan ekonomi Indonesia sampai akhir tahun 1997 mengalami perlambatan yang cukup berarti pada paruh kedua tahun 1997 karena mulai terjadi krisis moneter khususnya kejatuhan nilai tukar dan ditambah lagi dengan meningkatnya utang luar negeri Indonesia yang jatuh tempo menyebabkan pertumbuhan ekonomi Indonesia turun secara drastis.

tempo dan keduanya dipacu oleh tekanan nilai tukar dan ketatnya likuditas perbankan nasional (Statistik Indonesia, 1999).

Perkembangan konsumsi masyarakat di Indonesia dari tahun 1980 sampai dengan 1997 mengalami peningkatan dari tahun ke tahun. Seiring pertambahan penduduk, konsumsi dari tahun ke tahun penduduk Indonesia selalu meningkat, kebutuhan masyarakat atas barang dan jasa juga menunjukkan peningkatan. Namun pada pertengahan tahun 1997 sampai tahun 1998, konsumsi masyarakat di Indonesia mengalami penurunan karena terjadi krisis nilai tukar rupiah yang terus mengalami penurunan (depresiasi), yang kemudian disusul dengan krisis moneter dan pada akhirnya berubah menjadi krisis ekonomi yang menimbulkan konsekuensi terhadap ketidakstabilan perekonomian Indonesia.

Walaupun satu atau dua tahun setelah krisis ekonomi 1998, ekonomi Indonesia sudah kembali menunjukkan pertumbuhan ekonomi yang positif, namun hingga saat ini pertumbuhannya rata-rata per tahun relatif masih lambat dibandingkan negara-negara tetangga yang juga terkena krisis seperti Korea Selatan dan Thailand, atau masih jauh lebih rendah dibandingkan pertumbuhan rata-rata per tahun yang pernah dicapai oleh pemerintahan Orde Baru (ORBA), khususnya pada periode 1980-an hingga pertengahan 1990-an. Salah satu penyebabnya adalah masih belum intensifnya kegiatan investasi, termasuk arus investasi dari luar negeri maupun dalam negeri.

negerinya atau terbatasnya akumulasi berupa kapital tabungan di dalam negeri. Selain itu dikarenakan oleh rendahnya produktivitas dan tingginya konsumsi.

Penggairahan iklim investasi di Indonesia dimulai dengan diundangkannya Undang-Undang No. 6 Tahun 1968 tentang Penanaman Modal Dalam Negeri (PMDN). Pemberlakuan undang-undang ini menyusul tampilnya rezim orde baru memegang tampuk pemerintahan. Sebelumnya, dalam pemerintahan orde lama, Indonesia sempat menentang kehadiran investasi dari luar negeri. Ketika itu tertanam keyakinan bahwa modal asing hanya akan menggerogoti kedaulatan negara. Undang-undang UU No.6 Tahun 1968 tentang PMDN kemudian dilengkapi dan disempurnakan dengan UU No.12 Tahun 1970. Perbaikan iklim penanaman modal tak henti-hentinya dilakukan pemerintah, terutama sejak awal pelita IV atau tepatnya tahun 1984 (Dumairy, 1996: 132).

Semenjak diberlakukannya Undang-Undang No. 6 Tahun 1968 dan No. 12 Tahun 1970 tentang PMDN, investasi cenderung terus meningkat dari waktu ke waktu. Walaupun demikian, pada tahun-tahun tertentu sempat juga terjadi penurunan. Kecenderungan peningkatan bukan hanya berlangsung pada investasi oleh kalangan masyarakat atau sektor swasta, baik PMDN maupun PMA, namun juga penanaman modal oleh pemerintah. Ini berarti pembentukan modal domestik bruto meningkat dari tahun ke tahun.

kebijaksanaan deregulasi dan debirokratisasi. Dalam dasawarsa 1970-an sebagian besar penanaman modal negeri berasal dari sektor pemerintah. Keadaan tersebut sekarang telah berbalik. Selama paruh pertama dasawarsa 1990-an sebagian besar investasi domestik berasal dari dunia usaha dan masyarakat. Investasi oleh pemerintah sendiri juga tetap bertambah sejalan dengan meningkatnya kebutuhan akan sarana dan prasarana serta pelayanan dasar lainnya (Dumairy, 1996: 133).

Pada tahun 1970-an, peranan investasi swasta mengalami penurunan seiring dengan meningkat pesatnya investasi pemerintah. Namun pada masa sewindu berikutnya, periode awal 1980-an hingga tahun 1987, sejalan dengan merosotnya penerimaan pemerintah dari sector minyak bumi serta membengkaknya pembayaran utang luar negeri, peranan investasi pemerintah menurun. Sebaliknya, peranan investasi swasta meningkat. Kemudian, sejajar dengan membaiknya lagi penerimaan pemerintah yang kali ini karena kenaikan pesat penerimaan pajak, peranan investasi pemerintah pun meningkat kembali, sehingga kontribusi relatif investasi swasta sedikit menurun.

persyaratan, sehingga calon-calon investor tertarik untuk menanamkan modal mereka (Dumairy, 1996: 133). Namun tak kalah pentingnya, kenaikan investasi yang cukup berarti itu juga dimungkinkan berkat berkat kenaikan dalam sumber pembiayaannya, baik dari tabungan dalam negeri maupun dana dari luar negeri.

Indonesia menghadapi berbagai tantangan dalam mencerahkan iklim investasinya di masa datang, baik secara internal di dalam negeri sendiri maupun secara eksternal dari negara lain. Di dalam negeri, tantangan itu antara lain masih belum memadainya ketersediaan sarana dan prasarana perekonomian yang berupa barang publik. Sementara keuangan pemerintah justru harus dikelola lebih efisien, kalangan swasta biasanya enggan atau tidak tertarik untuk menanam modal bagi penyediaan barang publik. Tantangan lain adalah rendahnya produktivitas pekerja dan efisiensi produksi, kelangkaan tenaga kerja terampil, serta kurang terjaminnya kepastian hukum bagi investor, khususnya investor asing. Tantangan eksternalnya antara lain berupa persaingan iklim investasi dengan beberapa negara di kawasan Asia lainnya, terutama China, Vietnam, Thailand dan India (Dumairy, 1996: 134).

atau jumlah proyek, tetapi bagaimana efisiensi atau produktivitas dari investasi tersebut.

Indonesia sebagai negara yang sedang berkembang, sumber utama pembiayaan investasi di Indonesia masih didominasi oleh penyaluran kredit perbankan. Seperti halnya di negara-negara berkembang lain, perbankan dalam perekonomian Indonesia mendominasi keseluruhan sektor keuangan dilihat dari segi pemilikan aset, pengumpulan dana maupun dana tersebut dalam perekonomian.

Perkembangan Perbankan yang terjadi di Indonesia dengan hadirnya Reformasi Perbankan 1983 dan Reformasi Perbankan 1988 memiliki implikasi penting bagi perkembangan perekonomian nasional. Pada bulan maret 1983 pemerintah Indonesia memperkenalkan suatu program pengukuran sektor keuangan yang akan mengubah bentuk sistem perbankan nasional sebagai suatu program internasional termasuk transformasi pajak, regulasi perdagangan internasional, dan pasar keuangan lainnya dan kemudian disusul dengan deregulasi perbankan di tahun 1988. dengan deregulasi tersebut, pemerintah memberikan kebebasan kepada bank, baik untuk menentukan suku bunga maupun dalam memberikan kredit, yang sebelumnya baik bunga maupun kredit diatur melalui batas dan pagu tertentu. Kedua refomasi ini mendorong peningkatan penghimpunan dana masyarakat dan pemberian kredit oleh masing-masing bank (Rafika Sari, 2006: 2).

sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007: 2). Krisis Moneter 1997-1998 yang melanda perekonomian Indonesia telah berimbas pada sektor perbankan. Krisis yang diawali dengan devaluasi nilai tukar Rupiah terhadap Dolar AS telah menimbulkan ledakan kredit macet dan melunturkan kepercayaan masyarakat kepada lembaga perbankan, yang pada gilirannya melemahkan fungsi intermediasi perbankan. Masyarakat kala itu banyak menarik dananya (rush) yang ada di bank swasta dan mengalihkannya ke bank yang dianggap aman (flight to safety), yakni bank asing dan bank BUMN. Untuk mencegah hal ini bank-bank mematok suku bunga dananya dengan sangat tinggi, yang diikuti dengan penyesuaian suku bunga kredit. Penyaluran kredit perbankan praktis terhenti karena sektor riil tidak mampu menyerap dana yang mahal harganya

Sedangkan sektor keuangan memegang peranan yang sangat signifikan dalam memicu pertumbuhan ekonomi suatu negara. Sektor keuangan menjadi lokomotif pertumbuhan sektor riil via akumulasi kapital dan inovasi teknologi. Lebih tepatnya, sektor keuangan mampu memobilisasi tabungan. Mereka menyediakan para peminjam berbagai instrumen keuangan dengan kualitas tinggi dan resiko rendah. Hal ini akan menambah investasi dan akhirnya mempercepat pertumbuhan ekonomi (Inggrid, 2006: 40).

B. Perumusan Masalah

Konsumsi rumah tangga mempunyai dampak dalam menentukan fluktuasi kegiataan ekonomi dari satu waktu ke waktu lainnya. Konsumsi seseorang berbanding lurus dengan pendapatannya. Pengeluaran konsumsi seseorang adalah bagian pendapatannya yang dibelanjakan. Bagian pendapatan yang tidak dibelanjakan disebut tabungan. Secara agregat, pengeluaran konsumsi masyarakat berbanding lurus dengan pendapatan nasional. Semakin besar pendapatan, semakin besar pula pengeluaran konsumsi. Apabila pengeluaran-pengeluaran konsumsi dari semua orang dalam suatu negara dijumlahkan, maka hasilnya adalah pengeluaran konsumsi masyarakat negara yang bersangkutan (Dumairy, 1996: 114).

Namun hampir semua negara berkembang merasakan bahwa tabungan masyarakat dan tabungan pemerintah kurang cukup untuk membiayai prgram pembangunan dan untuk mencapai suatu tingkat pertumbuhan tertentu. Kekurangan ini dapat diperoleh dan dipenuhi dapat dipenuhi dari modal luar negeri. Pembiayaan pembangunan baik dari pemerintah maupun swasta berupa penanaman modal atau investasi sangat penting bagi pembangunan ekonomi pada khususnya dan pembangunan yang dialokasikan ke dalam proyek pembangunan, berarti akan menambah kapital yang ada dalam suatu perekonomian, selanjutnya tambahan kapital tersebut akan berakibat pada peningkatan taraf hidup masyarakat dimana salah satu indikatornya adalah pertumbuhan ekonomi pada masyakat suatu negara tersebut karena investasi merupakan kegiatan untuk mentransformasikan sumber daya potensial menjadi kekuatan ekonomi riil. Sumber daya alam yang ada di masing-masing daerah diolah dan dimanfaatkan untuk meningkatkan kemakmuran seluruh rakyat secara adil dan merata.

namun kredit yang disalurkan perbankan belum cukup menjadi mesin pendorong pertumbuhan ekonomi untuk kembali pada level sebelum krisis, yang berarti bahwa fungsi intermediasi perbankan masih belum pulih atau terjadi disintermediasi perbankan. Laporan Bank Indonesia (2003) menunjukkan bahwa belum pulihnya fungsi intermediasi perbankan antara lain disebabkan oleh masih berlangsungnya konsolidasi internal perbankan dan belum mampunya sektor riil menyerap kredit.

Sementara itu, konsolidasi internal perbankan seperti penerapan good corporate governance dan pengelolaan risiko yang baik masih merupakan proses yang dilaksanakan oleh perbankan. Semua hal tersebut sangat dicermati oleh perbankan karena pengaruhnya pada kecukupan modal perbankan atau CAR ( Capital Adequacy Ratio). Di sisi lain, dalam kondisi resesi ekonomi setelah krisis, penurunan kredit perbankan dapat juga terjadi karena melemahnya permintaan kredit dari sektor swasta akibat rendahnya prospek investasi dan belum pulihnya kondisi keuangan perusahaan.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan di atas tujuan penelitian ini adalah : Untuk mengetahui seberapa besar pengaruh jangka pendek dan jangka panjang variabel konsumsi, investasi, pengeluaran pemerintah, dan kredit perbankan terhadap pertumbuhan ekonomi Indonesia periode 1980-2010.

D. Manfaat Penelitian

Diharapkan penelitian ini dapat bermanfaat bagi :

1. Pemerintah (policy maker), sebagai bahan pertimbangan dalam menentukan kebijakan yang akan diambil khususnya kebijaksanaan yang berhubungan dengan pertumbuhan ekonomi di Indonesia.

2. Akademisi, sebagai sumbangan informasi pengetahuan secara teoritis dan

praktis bagi dunia akademik.

BAB II

TINJAUAN PUSTAKA

A. Konsumsi

Konsumsi mempunyai pengertian yaitu barang dan jasa akhir yang dibutuhkan untuk memenuhi kebutuhan manusia. Barang dan jasa akhir yang dimaksud adalah barang dan jasa yang sudah siap dikonsumsi oleh konsumen. Barang konsumsi ini terdiri dari barang konsumsi sekali habis dan barang konsumsi yang dapat dipergunakan lebih dari satu kali (Nopirin, 1997). Fungsi konsumsi dapat dinyatakan dalam persamaan:

C = a + bY (2.1)

Dimana a adalah konsumsi rumah tangga ketika pendapatan nasional adalah 0, b adalah kecondongan konsumsi marginal, C adalah tingkat konsumsi dan Y adalah tingkat pendapatan nasional.

1. Faktor-Faktor yang Mempengaruhi Tingkat Konsumsi

a. Pendapatan rumah tangga

amat besar pengaruhnya terhadap tingkat konsumsi. Biasanya makin tinggi pendapatan, tingkat konsumsi makin tinggi pula. Karena ketika pendapatan meningkat, kemampuan rumah tangga untuk membeli aneka kebutuhan konsumsi makin besar, atau mungkin juga pola hidup makin konsumtif.

b. Kekayaan rumah tangga

Tercakup dalam pengertian kekayaan rumah tangga adalah kekayaan riil dan finasial. Kekayaan tersebut dapat meningkatkan konsumsi karena menambah pendapatan disposibel. Efek kekayaan, perubahan tingkat harga akan menyebabkan seorang yang memiliki kekayaan mengalami kenaikan dari kekayaannya tersebut. Pemegang kekayaan akan merasa lebih kaya, sehingga mungkin mereka akan memperbesar pengeluaran konsumsi.

c. Tingkat bunga

Tingkat bunga yang tinggi dapat mengurangi keinginan konsumsi, baik dilihat dari sisi keluarga yang mempunyai kelebihan uang maupun kekurangan uang. Dengan tingkat bunga tinggi maka biaya ekonomi semakin mahal, bagi mereka yang ingin meminjam uang dari bank, biaya bunga akan semakin mahal sehingga lebih baik menunda.

bersedia menagguhkan pengeluaran konsumsi diperlukan adanya balas jasa yang disebut bunga. Semakin tinggi tingkat bunga, maka akan semakin besar pula jumlah yang ditabung (konsumsi menjadi semakin sedikit) dan begitu pula sebaliknya.

Keynes mengatakan bahwa faktor utama yang mempengaruhi pengeluaran konsumsi adalah pendapatan atau penghasilan riil, walaupun demikian hal tersebut tidak menghilangkan pengaruh tingkat bunga terhadap alokasi penghasilan antara tabungan dan pengeluaran konsumsi. Akan tetapi tidaklah jelas apakah semakin tinggi tingkat bunga akan menyebabkan tingkat konsumsi semakin sedikit atau semakin tinggi. Karena perubahan tingkat bunga mempunyai dua efek, yaitu efek substitusi (substitution effect) dan efek pendapatan (income effect). Apabila tingkat bunga naik, efek substitusi menyebabkan rumah tangga akan mengkonsumsi lebih sedikit (tabungan lebih besar), sebaliknya efek pendapatan menyebabkan pengeluaran konsumsi menjadi semakin besar (tabungan semakin kecil). Efek totalnya tergantung efek mana yang dominan, apakah efek substitusi atau efek pendapatan.

d. Inflasi

Efek kenaikan tingkat harga umum, adanya kenaikan tingkat harga suatu barang akan menyebabkan efek substitusi dimana konsumen akan mengurangi pembelian barang yang harganya menjadi relatif lebih mahal dan menambah pembelian barang yang harganya relatif lenih murah. Akan tetapi adanya inflasi yaitu kenaikan harga secara umum menyebabkan semua harga barang mengalami kenaikan dan ini menyebabkan terjadinya efek substitusi antara pengeluaran konsumsi dan tabungan. Kenaikan tingkat harga secara umum tidak berarti bahwa harga semua barang mengalami kenaikan harga secara proposional, sehingga ada substitusi antara barang yang satu dengan barang yang lainnya secara terbatas. Bagaimana pengaruh adanya inflasi dengan pengeluaran konsumsi sangat tergantung dari teori mana yang dipilih. Teori menurut Keynes menunjukan hubungan antara pengeluaran konsumsi secara riil dan tingkat penghasilan riil, sehingga adanya inflasi tidak mempengaruhi pengeluaran konsumsi.

2. Teori Konsumsi Keynes

fiskal, untuk mempengaruhi perekonomian seperti ditunjukkan oleh pengganda kebijakan fiskal muncul dari umpan balik antara pendapatan dan konsumsi.

Kedua, Keynes menyatakan bahwa rasio konsumsi terhadap pendapatan, yang disebut kecenderungan mengkonsumsi rata-rata (avarage prospensity to consume), turun ketika pendapatan naik. Ia percaya bahwa tabungan adalah kemewahan, sehingga ia barharap orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin.

Ketiga, keynes berpendapat bahwa pendapatan merupakan determinan konsumsi yang penting dan tingkat bunga tidak memiliki peranan penting. Keynes menyatakan bahwa pengaruh tingkat bunga terhadap konsumsi hanya sebatas teori. Kesimpulannya bahwa pengaruh jangka pendek dari tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat sekunder dan relatif tidak penting. Berdasarkan tiga dugaan ini, fungsi konsumsi keynes sering ditulis sebagai berikut (N.G Mankiw, 2003: 425-426) :

C = C + cY, C > 0, 0 < c < 1 (2.2) Keterangan :

C = konsumsi

Y = pendapatan disposebel C = konstanta

c = kecenderungan mengkonsumsi marginal

a. Variabel nyata adalah bahwa fungsi konsumsi Keynes menunjukkan hubungan antara pendapatan nasional dengan pengeluaran konsumsi yang keduanya dinyatakan dengan menggunakan tingkat harga konstan. b. Pendapatan yang terjadi disebutkan bahwa pendapatan nasional yang

menentukan besar kecilnya pengeluaran konsumsi adalah pendapatan nasional yang terjadi atau current national income.

c. Pendapatan absolut disebutkan bahwa fungsi konsumsi Keynes variabel

pendapatan nasionalnya perlu diinterpretasikan sebagai pendapatan nasional absolut yang dapat dilawankan dengan pendapatan relatif, pendapatan permanen dan sebagainya.

d. Bentuk fungsi konsumsi menggunakan fungsi konsumsi dengan bentuk garis lurus. Keynes berpendapat bahwa fungsi konsumsi berbentuk lengkung (Soediyono Reksoprayitno, 2000: 126).

B. Investasi

Dornbusch & Fischer berpendapat bahwa investasi adalah permintaan barang dan jasa untuk menciptakan atau menambah kapasitas produksi atau pendapatan di masa mendatang.

Menurut Sadono Sukirno (2000) kegiatan investasi memungkinkan suatu masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan nasional dan meningkatkan taraf kemakmuran masyarakat. Peranan ini bersumber dari tiga fungsi penting dari kegiatan investasi, yakni:

investasi merupakan salah satu komponen dari pengeluaran agregat,

sehingga kenaikan investasi akan meningkatkan permintaan agregat, pendapatan nasional serta kesempatan kerja;

pertambahan barang modal sebagai akibat investasi akan menambah

kapasitas produksi;

investasi selalu diikuti oleh perkembangan teknologi.

1. Jenis-Jenis Investasi

a. Autonomous Investment (Investasi Autonom)

Investasi autonom adalah investasi yang besar kecilnya tidak dipengaruhi oleh pendapatan nasional. Artinya tinggi rendahnya pendapatan nasional nasional tidak menentukan jumlah investasi yang dilakukan oleh perusahaan-perusahaan.

tidak memberikan keuntungan langsung. Contohnya investasi bendungan saluran irigasi akan dapat meningkatkan produksi hasil pertanian tetapi tidak memberikan keuntungan langsung kepada pemerintah. Selain itu, pembukaan dan pembangunan prasarana jalan juga merupakan investasi otonom. Dengan dibukanya prasarana jalan akan dapat meningkatkan aktifitas perekonomian daerah yang tadinya terisolir.

b. Induced Investment (Investasi Dorongan)

Investasi dorongan adalah investasi yang besar kecilnya sangat dipengaruhi oleh tingkat pendapatan baik itu pendapatan daerah ataupun pendapatan pusat atau nasional. Investasi ini diadakan akibat adanya pertambahan permintaan, dimana pertambahan permintaan tersebut sebagai akibat dari pertambahan pendapatan.

Jelasnya apabila pendapatan bertambah maka permintaan akan digunakan untuk tambahan konsumsi sedangkan pertambahan konsumsi pada dasarnya adalah tambahan permintaan dan jika ada tambahan permintaan maka akan mendorong berdirinya pabrik baru atau memperluas pabrik lama untuk dapat memenuhi tambahan permintaan tersebut.

2. Faktor-Faktor yang Mempengaruhi Investasi

a. Tingkat Bunga

menguntungkan untuk mengadakan investasi. Sebaliknya jika tingkat bunga tinggi, maka investasi kredit bank rendah.

Ada dua istilah yang dapat digunakan untuk melihat tingkat suku bunga dari investasi yaitu:

1. Marginal Efficiency of Investment (MEI), yang menggambarkan hubungan antara tingkat suku bunga dengan investasi yang dilakukan oleh para pengusaha dalam suatu jangka waktu tertentu.

2. Marginal Efficiency of Capital (MEC), yang menggambarkan hubungan antara tingkat suku bunga dengan penanaman modal yang seharusnya dilakukan untuk usaha-usaha yang tingkat pengembalian modalnya (rate of return) lebih besar dari pada tingkat suku bunga yang menguntungkan.

Keynes mengatakan masalah investasi baik ditinjau dari penentuan jumlahnya maupun kesempatan untuk mengadakan investasi itu sendiri, didasarkan pada konsep Marginal Efficiency of Capital (MEC). MEC merupakan tingkat keuntungan yang diharapkan dari investasi yang dilakukan (return of investment).

b. Peningkatan Aktivitas Perekonomian

investor yang instingnya tajam melihat peluang meraih keuntungan yang lebih besar di masa yang akan datang.

c. Kestabilan Politik

Kestabilan politik suatu negara merupakan suatu pertimbangan yang sangat penting untuk menandakan investasi. Karena dengan stabilnya politik negara yang bersangkutan terutama penanaman modal dari luar negeri (Penanaman Modal Asing) tidak akan ada resiko perusahaannya dinasionalisasikan oleh negara bersangkutan (ini dapat terjadi bila ada pergantian rezim yang memerintah negara tersebut).

d. Kemajuan Teknologi

Kemajuan teknologi akan meningkatkan efisiensi produksi dan mengurangi biaya produksi. Dengan demikian kemajuan teknologi yang berlaku di berbagai kegiatan ekonomi akan mendorong lebih banyak investasi. Semakin besar biaya yang diperlukan untuk melakukan perombakan dalam teknologi yang digunakan semakin banyak investasi yang dilakukan.

C. Kredit Perbankan

Pengertian kredit perbankan adalah kredit yang diberikan oleh bank pemerintah ataupun bank swasta kepada dunia usaha untuk membiayai sebagian kebutuhan pembiayaan dan atau kredit dari bank kepada individu atau perorangan untuk membiayai pembelian barang-barang konsumsi tahan lama secara langsung .

1. Tujuan dan Fungsi Kredit Perbankan

Tujuan kredit mencakup scope yang luas, ada dua fungsi pokok yang saling berkaitan dengan kredit adalah: (Sinungan, 2000).

a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus

benar-benar tercapai tanpa hambatan yang berarti.

Tujuan kredit berarti tidak lepas dari falsafah yang dianut oleh suatu negara karena pada dasarnya tujuan kredit didasarkan kepada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut, seperti pada negara-negara liberal di mana dengan pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat yang sebesar-besarnya.

Kehidupan perekonomian yang modern, bank memegang peranan sangat penting. Oleh karena itu, organisasi-organisasi bank selalu diikut sertakan dalam menentukan kebijaksanaan di bidang moneter, pengawasan devisa, dan lain-lain. Hal ini antara lain disebabkan usaha pokok bank adalah memberikan kredit, dan kredit yang diberikan oleh bank merupakan pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya di bidang ekonomi.

Tujuan kredit yang diberikan oleh suatu bank khususnya bank pemerintah yang mengemban tugas sebagai Agen of Development adalah sebagai berikut (Thomas Suyatno, 1990: 12) :

1. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat. 3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya

Fungsi kredit perbankan dalam pengembangan perekonomian antara lain :

a. Meningkatkan daya guna uang.

f. Meningkatkan pemerataan pendapatan.

g. Meningkatkan hubungan internasional dengan negara maju,

mempunyai cadangan devisa dan tabungan yang tinggi.

Sedangkan fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut.

a. Meningkatkan daya guna dari modal atau uang Yaitu para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau untuk meningkatkan usahanya selain itu juga dapat menyimpan uangnya pada lembaga-lembaga keuangan.

b. Kredit dapat meningkatkan daya guna dari suatu barang. Yaitu

dengan mendapatkan kredit para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang. Yaitu kredit yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet dan wesel maka akan dapat meningkatkan peredaran uang giral.

2. Jenis-Jenis Kredit

a. Kredit Menurut Jenis Yang Dibiayai

1. Kredit modal kerja

modal yang habis dalam satu cycle usaha, hal ini kalau dilihat dalam neraca suatu perusahaan akan berupa uang kas/ bank ditambah dengan piutang dagang ditambah dengan persediaan baik persediaan barang jadi, persediaan bahan dalam proses, persediaan bahan baku. Apabila dibicarakan modal kerja bersih maka perlu dikurangi lagi dengan current liabilitiesnya.

2. Kredit Investasi

Yaitu kredit yang dikeluarkan oleh perbankan untuk pembelian barang-barang modal yaitu tidak habis dalam satu cycle usaha, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut akan memakan jangka waktu yang cukup panjang setelah melalui beberapa kali perputaran.

3. Kredit Konsumsi

Bentuk kredit yang diberikan kepada perorangan ini bukan dalam rangka untuk mendapatkan laba tetapi untuk pemenuhan kebutuhan konsumsi.

b. Kredit Menurut Sektor Ekonomi

Untuk kepentingan perencanaan pengembangan kegiatan perekonomian maka pembagian sektor-sektor ekonomi mempunyai arti yang sangat penting. Penguasa moneter dan bank sentral mempunyai kepentingan utama dalam pembagian kredit menurut sektoral, sebagai alat perencanaan dan penegendalian kebijaksanaan-kebijaksanaan yang diambilnya. Secara garis besar pembagian kredit menurut sektor ekonomi:

1. Sektor pertanian, perkebunan, dan sarana pertanian 2. Sektor pertambangan

3. Sektor perindustrian 4. Sektor listrik, gas, dan air 5. Sektor kontruksi

6. Sektor perdagangan, restoran, dan hotel

7. Sektor pengangkatan, pergudangan, dan komunikasi 8. Sektor jasa-jasa dunia usaha

D. Pertumbuhan Ekonomi

Pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat (Sadono Sukirno, 2000). Jadi pertumbuhan ekonomi mengukur prestasi dari perkembangan suatu perekonomian. Dari suatu periode ke periode lainnya kemampuan suatu negara untuk menghasilkan barang dan jasa akan meningkat. Kemampuan yang meningkat ini disebabkan oleh pertambahan faktor-faktor produksi baik dalam jumlah dan kualitasnya. Investasi akan menambah barang modal dan teknologi yang digunakan juga makin berkembang.

1. Teori Pertumbuhan Ekonomi Adam Smith

Adam Smith (1723 – 1790) dalam bukunya An Inquiry into the Nature and Causes of the Wealth of the Nations (1776) atau secara singkat sering disebut sebagai Wealth of Nations, bisa dilihat bahwa tema pokoknya adalah mengenai bagaimana perekonomian (kapitalis) tumbuh. Dalam buku tersebut Smith, mungkin orang yang pertama yang mengungkapkan proses pertumbuhan ekonomi dalam jangka panjang secara sistematis. Oleh sebab itu, teori Adam Smith sering dianggap sebagai awal dari pengkajian masalah pertumbuhan secara sistematis (Boediono, 1985: 7).

Menurut Adam Smith, ada dua aspek utama dari pertumbuhan ekonomi yaitu pertumbuhan output (GDP) total dan pertumbuhan penduduk. Dalam pertumbuhan output Adam Smith melihat sistem produksi suatu negara terdiri dari tiga unsur pokok yaitu :

a. Sumber-sumber alam yang tersedia (atau faktor produksi tanah) b. Sumber-sumber manusiawi (jumlah penduduk)

c. Stok barang kapital yang ada

penduduk dan stok kapital yang ada. Dua unsur lain inilah yang menentukan besarnya output masyarakat dari tahun-ketahun. Tetapi apabila output terus meningkat, sumber-sumber alam akhirnya akan sepenuhnya dimanfaatkan (dieksploitasi), dan pada tahap ini sumber-sumber alam akan membatasi output. Unsur sumber-sumber alam ini akan menjadi batas atas dari pertumbuhan suatu perekonomian. Pertumbuhan ekonomi (dalam arti pertumbuhan output dan pertumbuhan penduduk) akan berhenti apabila batas atas ini dicapai (Boediono, 1985: 8).

Unsur yang kedua adalah sumber-sumber manusiawi atau jumlah penduduk. Dalam proses pertumbuhan output unsur ini dianggap peranan yang pasif, dalam arti bahwa jumlah penduduk akan menyesuaikan diri dengan kebutuhan akan tenaga kerja dari masyarakat tersebut. Apabila stok kapital yang tesedia membutuhkan, misalnya, 1 juta orang untuk menggunakannya, dan apabila jumlah tenaga kerja yang tersedia adalah 900 ribu orang, maka jumlah penduduk akan cenderung meningkat sehingga tenaga kerja yang tersedia akhirnya menjadi 1 juta orang. Pada tahap ini, bisa di anggap bahwa berapapun jumlah tenaga kerja yang dibutuhkan dalam proses produksi akan tersedia lewat proses pertumbuhan (atau penurunan) penduduk.

tergantung pada apa yang terjadi pada stok kapital, dan laju pertumbuhan output tergantung pada laju pertumbuhan stok kapital (tentu saja sampai tahap pertumbuhan dimana sumber-sumber alam mulai membatasi) (Boediono, 1985: 9).

2. Teori Pertumbuhan Ekonomi Solow – Swan

Robert Solow dan Trevor Swan secara sendiri-sendiri mengembangkan model pertumbuhan ekonomi yang sekarang sering disebut dengan nama model pertumbuhan Neo Klasik. Model Solow dan Swan memusatkan perhatianya pada pertumbuhan penduduk, akumulasi kapital, kemajuan teknologi dan output saling berinteraksi dalam proses pertumbuhan ekonomi (Boediono, 1985: 81).

Ada empat anggapan yang melandasi model Neo Klasik (Boediono, 1985: 83):

1. Tenaga kerja (penduduk), tumbuh dengan laju tertentu. 2. Adanya fungsi produksi yang berlaku bagi setiap periode.

3. Adanya kecenderungan untuk menabung propensity to save oleh

masyarakat yang dinyatakan sebagai proporsi tertentu dari output. 4. Semua tabungan masyarakat di investasikan.

merupakan ciri posisi keseimbangan yang pertama. Ciri yang kedua adalah mengenai laju pertumbuhan output, kapital dan tenaga kerja. Pada posisi long run equilibrium laju pertumbuhan output bisa disimpulkan dari ciri bahwa output per kapita adalah konstan dan penduduk tumbuh sesuai dengan asumsi. Definisi output per kapita adalah output total tumbuh dengan laju jumlah penduduk per tahun.

Ciri yang ketiga adalah mengenai stabilitas dari posisi keseimbangan tersebut. Posisi keseimbangan model Solow-Swan bersifat stabil, dalam arti bahwa apabila kebetulan perekonomian tidak pada posisi keseimbangan, maka akan ada kekuatan-kekuatan yang cenderung membawa kembali perekonomian tersebut pada posisi keseimbangan jangka panjang.

Ciri yang keempat menyangkut tingkat konsumsi dan tingkat tabungan (investasi). Tingkat tabungan (investasi) per kapita pada posisi keseimbangan adalah konstan. Apa yang tidak ditabung maka akan dikonsumsikan, sehingga konsumsi per kapita juga konstan pada posisi equilibrium.

3. Teori Pertumbuhan Ekonomi Harrod-Domar

Teori Harrod-Domar dikembangkan secara terpisah dalam periode yang bersamaan oleh E.S.Domar (1947,1948) dan R.F.Harrod (1939,1948). Keduanya melihat pentingnya investasi terhadap pertumbuhan ekonomi, sebab investasi akan meningkatkan stok barang modal, yang memungkinkan peningkatan ouput. Sumber dana domestik untuk keperluan investasi berasal dari bagian produksi (pendapatan nasional) yang ditabung.

Teori pertumbuhan yang dikemukakan oleh Harrod-Domar merupakan perluasan dari analisa Keynes mengenai kegiatan ekonomi nasional. Teori Harrod-Domar pada hakekatnya berusaha untuk menunjukkan syarat yang diperlukan agar pertumbuhan yang mantap atau steady growth yang dapat didefinisikan sebagai pertumbuhan yang akan selalu menciptakan penggunaan sepenuhnya alat-alat modal yang akan selalu berlaku dalam perekonomian.

memproduksi ini tidak secara sendirinya akan menciptakan pertambahan produksi dan kenaikan pendapatan nasional.

Harrod-Domar menyatakan bahwa pertambahan produksi dan pendapatan nasional bukan ditentukan oleh pertambahan dalam kapasitas memproduksi masyarakat, tetapi oleh kenaikan pengeluaran masyarakat. Dengan demikian, dengan kapasitas memproduksi bertambah, pendapatan nasional baru akan bertambah dan pertumbuhan ekonomi tercipta. Analisa Harrod-Domar bertujuan untuk menunjukkan syarat yang diperlukan supaya dalam jangka panjang kemampuan memproduksi yang bertambah dari masa ke masa (yang diakibatkan oleh pembentukan modal pada masa sebelumnya) akan selalu sepenuhnya digunakan (Boediono, 1985: 68).

E. Keterkaitan Antar Variabel

1. Peranan Konsumsi terhadap Pertumbuhan Ekonomi

porsi pengeluaran rumah tangga di Indonesia pada tahun 1996 sebelum krisis ekonomi mencapai sekitar 60% dari pengeluaran agregat. Sedangkan pengeluaran pemerintah umumnya berkisar antara 10% sampai 20% pengeluaran agregat. Mengingat porsinya yang besar tersebut, maka konsumsi rumah tangga mempunyai pengaruh yang besar pula terhadap stabilitas perekonomian.

2. Peranan Investasi terhadap Pertumbuhan Ekonomi

Investasi merupakan salah satu faktor yang krusial bagi kelangsungan proses pembangunan atau pertumbuhan ekonomi jangka panjang. Pembangunan ekonomi melibatkan kegiatan-kegiatan produksi di semua sektor ekonomi. Untuk keperluan tersebut maka dibangun pabrik-pabrik, perkantoran, alat-alat produksi dan infrastruktur yang dibiayai melalui investasi baik berasal dari pemerintah maupun swasta.

Korelasi antara investasi dengan pertumbuhan ekonomi diuraikan di dalam model pertumbuhan ekonomi Harrod-Domar. Teori Harord Domar mengemukakan model pertumbuhan ekonomi yang merupakan pengembangan dari teori Keynes. Teori tersebut menitikberatkan pada peranan tabungan dan investasi yang sangat menentukan dalam pertumbuhan ekonomi (Lincolin Arsyad, 1999). Beberapa asumsi yang digunakan dalam teori ini adalah bahwa :

b. Dalam perekonomian terdiri dari dua sektor, yaitu sektor rumah tangga dan perusahaan, berarti sektor pemerintah dan perdagangan luar negeri tidak ada.

c. Besarnya tabungan masyarakat adalah proporsional dengan besarnya

pendapatan nasional, berarti fungsi tabungan dimulai dari titik original (nol).

d. Kecenderungan untuk menabung (marginal propensity to save = MPS)

besarnya tetap, demikian juga rasio antara modal dan output (Capital Output Ratio) dan ratio penambahan modal-output (Incremental Capital Output Ratio).

Selanjutnya dikatakan bahwa kegiatan investasi memungkinkan suatu masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan nasional dan kemakmuran masyarakat (Sadono Sukirno, 2000).

3. Peranan Kredit Perbankan terhadap Pertumbuhan Ekonomi

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007: 2).

Menurut Halim Alamsyah, dkk (2005: 2) di negara - negara seperti Indonesia peranan bank cenderung lebih penting dalam pembangunan, karena bukan hanya sebagai sumber pembiayaan tetapi juga mampu mempengaruhi siklus usaha dalam perekonomian secara keseluruhan. Hal ini dikarenakan bank lebih superior dibandingkan dengan lembaga keuangan lainnya dalam menghadapi informasi yang asimetris dan mahalnya biaya dalam melakukan fungsi intermediasi. Secara alami bank mampu melakukan kesepakatan dengan berbagai tipe peminjam.

Bank Umum (Commercial Bank) memiliki peranan yang sangat penting dalam menggerakkan roda perekonomian nasional, karena lebih dari 95% Dana Pihak Ketiga (DPK) perbankan nasional yang meliputi Bank Umum (Commercial Bank), Bank Syariah (Sharia Bank), dan Bank Perkreditan Rakyat (Rural Bank) berada di Bank Umum. DPK ini yang selanjutnya digunakan untuk mendorong pertumbuhan ekonomi melalui penyaluran kredit.

kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006: 3).

F. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Nwabueze Joy Chioma (2009) ini bertujuan menganalisis fundamental ekonomi hubungan antara produk domestik bruto dengan pengeluaran konsumsi perseorangan dengan menggunakan data time series dari tahun 1994-2007 dan metode regresi sederhana. Hasil penelitian menunjukan hubungan yang tidak signifikan antara GDP dengan pengeluaran konsumsi perseorangan hal ini ditunjukan dengan koefisien signifikansi sebesar 0.0514 yang artinya koefisien slope GDB tidak signifikan terhadap pengeluaran konsumsi perseorangan. Nilai koefisien determinasi hanya sebesar 0.035%, artinya GDP hanya mampu menjelaskan sebesar 35% terhadap pengeluaran konsumsi perseorangan di Nigeria.

investasi, dan pengeluaran pemerintah memainkan peran yang signifikan pada pertumbuhan ekonomi China. Namun hasil penelitian ini menunjukan bahwa investasi mempunyai efek negatif pada pertumbuhan ekonomi yang artinya tidak sesuai dengan teori ekonomi. Namun hasil lain menunjukan bahwa saat ini ekspor memainkan peran penting dalam pertumbuhan ekonomi China sehingga bisa mengurangi efek negatif dari impor.

Penelitian yang dilakukan oleh Danu Winoto (2009) ini bertujuan menganalisis hubungan antara penanaman modal asing (PMA), penanaman modal dalam negeri (PMDN), ekspor total dan kredit perbankan terhadap Pertumbuhan Ekonomi Indonesia. Penelitian ini menggunakan data time series dari tahun 1970-2008 dan menggunakan metode Error Correction Model (ECM).

Berdasarkan hasil estimasi menunjukkan bahwa nilai R2 adalah sebesar 0,795251 yang berarti 79,5251 persen faktor jangka pendek dan jangka panjang tingkat PMA, PMDN, ekspor total dan kredit perbankan dapat menjelaskan variasi pembentukan pertumbuhan ekonomi sedangkan sisanya 20,4749 persen dipengaruhi oleh faktor lain di luar model.

ekspor total dan kredit perbankan yang signifikan terhadap pertumbuhan ekonomi. Koefisien ECT menunjukkan angka 0,995970 berarti bahwa proporsi pembentukan pertumbuhan ekonomi (GPDB) pada periode sebelumnya yang disesuaikan pada periode sekarang adalah sekitar 0,995970 persen.

Kemudian Penelitian yang dilakukan oleh Brilliant Vanda Kusuma (2008) ini bertujuan menganalisis faktor-faktor yang mempengaruhi konsumsi masyarakat di indonesia. Variabel yang diteliti adalah pendapatan nasional, inflasi, suku bunga deposito dan jumlah uang beredar. Penelitian ini menggunakan data time series dari tahun 1988-2005 dan menggunakan metode Error Correction Model (ECM).

Hasil penelitian menunjukan bahwa dalam jangka pendek hanya variabel pendapatan nasional yang signifikan pada α 10%. Sedangkan dalam jangka panjang hanya variabel pendapatan nasional dan jumlah uang beredar yang berpengaruh signifikan terhadap konsumsi di Indonesia Sedangkan variabel inflasi dan suku bunga deposito dalam jangka pendek maupun jangka panjang tidak signifikan terhadap pengeluaran konsumsi.

Penelitian oleh Inggrid (2006) menginvestigasi keterkaitan antara aktivitas ekonomi dengan perkembangan sektor keuangan. Penelitian ini menggunakan data time series selama kurun waktu 1992:2-2004:4. Variabel dalam penelitian ini adalah Produk Domestik Bruto atas harga konstan 2000, variabel kredit perbankan kepada sektor swasta, variabel spread (perbedaan antara suku bunga pinjaman dan suku bunga simpanan) sedangkan variabel kontrol terhadap sektor keuangan terdiri atas kurs riil yang diperoleh dari kurs nominal (unit mata uang domestik per unit mata uang asing) dan Indeks Harga Konsumen (domestik dan luar negeri) serta variabel kebijakan moneter suku bunga Sertifikat Bank Indonesia (SBI).

sektor perbankan yang underdeveloped. Hasil kausalitas Granger menunjukkan bi-directional causality antara pertumbuhan ekonomi dan volume kredit. Namun, dibuktikan terdapat kausalitas satu arah (one-way causality) antara spread dan output. Analisa ekonometri dengan VECM mendukung hipotesis signifikansi peranan sektor keuangan sebagai engine pertumbuhan ekonomi, melalui kenaikan ketersediaan kredit, baik dari segi volume maupun harga.

Tabel 2.1

Ringkasan Penelitian Sebelumnya

No Peneliti Judul Penelitian Vaiabel Metode

Penelitian

Hasil Penelitian

1 Nwabueze Joy Chioma (2009)

Causal Relationship between Gross Domestic Product and

OLS Hasil penelitian menunjukan hubungan yang tidak signifikan antara GDP dengan pengeluaran konsumsi perseorangan, ditunjukan dengan koefisien signifikansi sebesar 0.0514 yang artinya koefisien slope GDB tidak signifikan terhadap pengeluaran konsumsi perseorangan. Nilai koefisien determinasi hanya sebesar 0.035%, artinya GDP hanya mampu menjelaskan sebesar 35% terhadap pengeluaran konsumsi perseorangan di Nigeria. 2 Huan Chen

(2009)

The Analysis of

Simultaneous Multi-Equations Model on the Relationship between Trade and Economic Growth in

Hasil penelitian ini menunjukan bahwa investasi mempunyai efek negatif pada pertumbuhan ekonomi yang artinya tidak sesuai dengan teori ekonomi. Namun hasil lain menunjukan bahwa saat ini ekspor memainkan peran penting dalam pertumbuhan ekonomi China sehingga bisa mengurangi efek negatif dari impor.

3 Danu Winoto (2009)

Analisis Penanaman Modal Asing (PMA), Penanaman Modal Dalam Negeri (PMDN), Ekspor Total dan Kredit Perbankan terhadap Pertumbuhan Ekonomi

ECM Hasil penelitian dalam jangka pendek keseluruhan variabel yaitu PMA, PMDN, ekspor total, dan kredit

perbankan signifikan pada α 5%. Sedangkan dalam

0,995970 persen. 4 Brilliant

Vanda Kusuma (2008)

Analisis Faktor-Faktor Yang Mempengaruhi Konsumsi

ECM Hasil penelitian menunjukan bahwa dalam jangka pendek hanya variabel pendapatan nasional yang signifikan pada

α 10%. Sedangkan dalam jangka panjang hanya variabel

pendapatan nasional dan jumlah uang beredar yang berpengaruh signifikan terhadap konsumsi di Indonesia, variabel inflasi dan suku bunga deposito dalam jangka pendek maupun jangka panjang tidak signifikan terhadap pengeluaran konsumsi.

5 Inggrid (2006)

Sektor Keuangan dan Pertumbuhan Ekonomi di Indonesia: Pendekatan

Kausalitas dalam

Multivariate Vector Error Correction Model (VECM)

VECM Hasil kausalitas Granger menunjukkan bi-directional causality antara pertumbuhan ekonomi dan volume kredit. Analisa ekonometri dengan VECM mendukung hipotesis signifikansi peranan sektor keuangan sebagai engine pertumbuhan ekonomi, melalui kenaikan ketersediaan kredit, baik dari segi volume maupun harga. 6 Billy Arma

Pratama (2010)

G. Kerangka Pemikiran

Pembelanjaan masyarakat atas makanan, pakaian, dan barang-barang kebutuhan lainnya digolongkan pembelanjaan atau konsumsi. Barang-barang yang di produksi untuk digunakan oleh masyarakat untuk memenuhi kebutuhannya dinamakan barang konsumsi. Kegiatan produksi ada karena ada yang mengkonsumsi, kegiatan konsumsi ada karena ada yang memproduksi, dan kegiatan produksi muncul karena ada gap atau jarak antara konsumsi dan produksi.

Sebagai negara berkembang, Indonesia memiliki keterbatasan dana untuk mencukupi upaya pembangunan ekonominya. Melihat kondisi Indonesia yang sedemikian rupa, maka peningkatan modal sangat berperan penting untuk meningkatkan perekonomian. Oleh karena itu pemerintah dan swasta berupaya meningkatkan pertumbuhan ekonomi melalui penghimpunan dana yang diarahkan pada kegiatan ekonomi produktif yaitu dengan menggenjot investasi, baik modal domestik maupun modal asing. Berdasarkan hal tersebut, suatu negara dengan sistem ekonomi terbuka seperti Indonesia sudah pasti menjadi ajang gabungan investasi domestik dan asing.

pengembangan teknologi dan peningkatan kualitas sumber daya manusia. Tidak ada satu negara pun di dunia ini yang tidak mampu mengembangkan teknologi dan meningkatkan kualitas sumber daya manusianya, namun hal ini sangat tergantung pada kemauan dari negara tersebut untuk melakukannya.

Berdasarkan teori pertumbuhan klasik yang menyatakan bahwa tingginya tabungan mendorong terjadinya peningkatan investasi. Peningkatan peran sektor perbankan dalam penghimpunan dana yang berasal dari masyarakat akan mendorong semakin meningkatnya investasi dengan ditandai semakin meningkatnya kredit yang disalurkan oleh sektor perbankan untuk membiayai kegiatan-kegiatan produktif, akhirnya akan berpengaruh secara positif terhadap pertumbuhan suatu perekonomian.

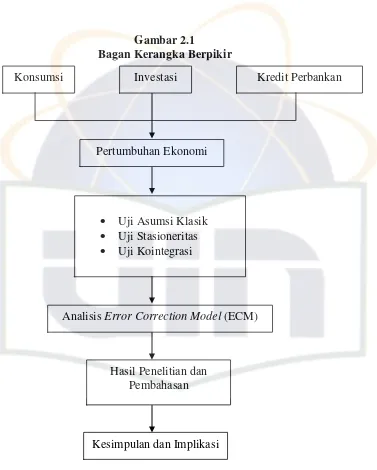

Gambar 2.1

Bagan Kerangka Berpikir

H. Hipotesis

Untuk melakukan analisa terhadap faktor-faktor yang mempengaruhi pertumbuhan ekonomi Indonesia diajukan hipotesis sebagai berikut:

Diduga terdapat pengaruh jangka pendek dan jangka panjang variabel konsumsi, investasi dan kredit perbankan terhadap pertumbuhan ekonomi Indonesia periode 1980-2010.

Konsumsi Investasi Kredit Perbankan

Pertumbuhan Ekonomi

Uji Asumsi Klasik

Uji Stasioneritas

Uji Kointegrasi

Analisis Error Correction Model (ECM)

Hasil Penelitian dan Pembahasan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Melihat luasnya pembahasan mengenai pertumbuhan ekonomi di Indonesia, dalam penelitian ini penulis memfokuskan variabel dependennya adalah pertumbuhan ekonomi dengan menggunakan data PDB. Sedangkan variabel independennya adalah konsumsi, investasi dan kredit perbankan. Penelitian ini merupakan penelitian kuantitatif yang menggunakan data runtut waktu (time series) dengan periode penelitian tahun 1980-2010. Data yang digunakan adalah data tahunan yang dikeluarkan oleh Badan Pusat Statistik (BPS).

B. Metode Penentuan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah purposive sample yaitu cara pengambilan sampel didasarkan atas tujuan tertentu. Sampel dalam penelitian ini adalah konsumsi, investasi, kredit perbankan dan PDB atas dasar harga konstan periode tahun 1980 sampai dengan tahun 2010.

C. Metode Pengumpulan Data

relevan dan dapat mendukung dalam penulisan skripsi ini seperti literatur beberapa buku, artikel, jurnal ekonomi, dan bahan lain seperti surat kabar, internet, dan media massa lain yang mempunyai relevansi dengan permasalahan yang dibahas khususnya berkaitan dengan penelitian skripsi ini dan mempelajari dokumen, laporan dan informasi lainnya yang berkaitan dengan penulisan skripsi ini.

D. Metode Analisis

1. Uji Asumsi Klasik

Sebelum dilakukan regresi, terlebih dahulu dilakukan uji asumsi klasik untuk melihat apakah data terbebas dari masalah multikolinieritas, heteroskedastisitas, dan autokorelasi. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum (Best Linier Unbiased Estimator = BLUE), yang berarti model regresi tidak mengandung masalah. Untuk itu perlu dibuktikan lebih lanjut apakah model regresi yang digunakan sudah memenuhi asumsi tersebut.

a. Uji Normalitas

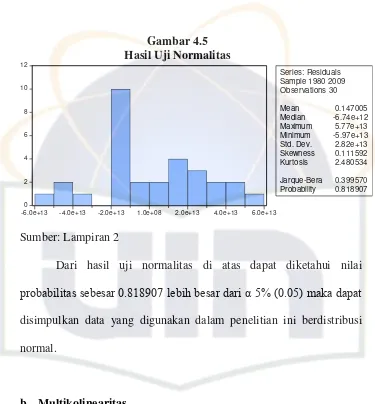

berdistribusi normal. Sebaliknya bila nilai J-B hitung < nilai X2 tabel maka residual berdistribusi normal. Atau jika probabilitas < 0,05 maka data yang digunakan tidak berdistribusi normal dan sebaliknya bila probablitas > 0,05 maka data yang digunakan berdistribusi normal (Wing Wahyu Winarno, 2007: 5.37).

b. Multikolinearitas

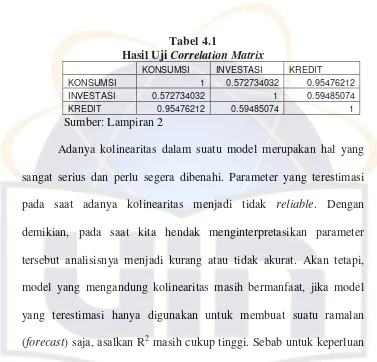

Multikolinieritas adalah situasi di mana terdapat korelasi variabel-variabel bebas diantara satu dengan lainnya. Hubungan linier antara variabel independen dapat terjadi dalam bentuk hubungan linier yang sempurna dan hubungan linier yang kurang sempurna (Nachrowi D. Nachrowi dan Hardius Usman, 2006). Salah satu cara mendeteksi ada atau tidaknya multikolinieritas adalah dengan uji korelasi. Pada uji korelasi, kita menguji multikolinieritas hanya dengan melihat hubungan secara individual antara satu variabel independen dengan satu variabel independen yang lain. Tetapi multikolinieritas bisa juga muncul karena satu atau lebih variabel independen merupakan kombinasi linier dengan variabel independen lain.

dalam model. Sebaliknya jika koefisien korelasi relatif rendah maka diduga model tidak mengandung multikolinieritas (Agus Widarjono, 2005).

c.Heteroskedastisitas

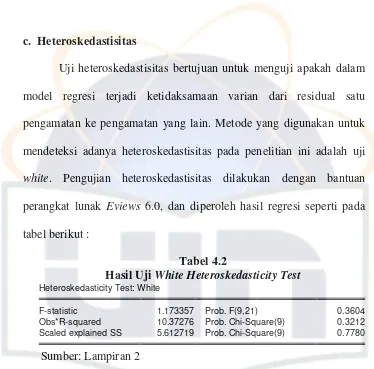

Salah satu asumsi penting OLS adalah varian dari residual adalah konstan. Namun dalam kenyataannya seringkali varian residual adalah tidak konstan atau disebut dengan heteroskedastisitas. Heteroskedastisitas biasanya terdapat pada data cross section. Sementara itu data time series jarang mengandung unsur heteroskedastisitas, dikarenakan ketika menganalisis perilaku data yang sama dari waktu ke waktu fluktuasinya akan relatif lebih stabil (Agus Widarjono, 2005). Untuk mendeteksi ada tidaknya heteroskedastisitas, maka bisa menggunakan uji White, yang pada prinsipnya meregres residual yang dikuadratkan dengan variabel bebas pada model. Di mana keputusan ada tidaknya heteroskedastisitas berdasarkan besar kecilnya Obs* R square.

Ho : tidak ada heteroskedastisitas Ha : ada heteroskedastisitas Kriteria Uji White adalah jika:

Dengan tingkat signifikan (α) sebesar 5% bisa juga dengan

menggunakan probabilitas Probabilitas Chi-Square, maka : Prob Chi-Square < 0,05, tidak signifikan, Ho ditolak Prob Chi-Square > 0,05, signifikan, Ho diterima

d. Autokorelasi

Secara harfiah autokorelasi berarti adanya korelasi antara anggota observasi satu dengan observasi lain yang berlainan waktu. Dalam kaitannya dengan asumsi metode OLS, autokorelasi merupakan korelasi antara satu residual dengan residual yang lainnya. Sedangkan salah satu asumsi penting metode OLS berkaitan dengan residual adalah tidak adanya hubungan antara residual satu dengan residual yang lain (Agus Widarjono, 2005).

Dalam penelitian ini untuk melihat ada tidaknya autokorelasi digunakan uji autokorelasi yang dikembangkan oleh Bruesch dan Godfrey yang lebih umum dan dikenal dangan uji Lagrange Multiplier (LM-test).

Ho : tidak ada autokorelasi Ha : ada autokorelasi

Dengan tingkat signifikan (α) sebesar 5% dan

menggunakan distribusi Chi-Square, maka :

2. Uji Stasioneritas

Proses yang bersifat random atau stokastik merupakan kumpulan dari variabel random dalam urutan waktu. Setiap data time series yang kita punyai merupakan suatu data dari hasil proses stokastik. Suatu data hasil proses random dikatakan stasioner jika memenuhi kriteria, yaitu: jika rata-rata dan varian konstan sepanjang waktu dan kovarian antara dua data runtun waktu hanya tergantung dari kelambanan antara dua periode waktu tertentu (Agus Widarjono, 2005). Salah satu persyaratan penting untuk mengaplikasikan model seri waktu yaitu dipenuhinya asumsi data yang normal atau stabil (stasioner) dari variabel-variabel pembentuk persamaan regresi. Karena penggunaan data dalam penelitian ini dimungkinkan adanya data yang tidak stasioner, maka dalam penelitian ini perlu digunakan beberapa uji stasioner. Dalam melakukan uji stasioneritas, penulis akan melakukan proses analisis yang terdiri dari :

a. Uji Akar-Akar Unit

dikembangkan oleh Dickey-Fuller untuk menyempurnakan uji DF yang sudah ada sebelumnya. Dalam prakteknya uji ADF inilah yang seringkali digunakan untuk mendeteksi apakah data stasioner atau tidak. Uji ADF ini dilakukan dengan memasukkan konstanta dan trend. Adapun formulasi uji ADF adalah sebagai berikut :

1

B = Operasi Kelambanan ke periode t

K = N1/3, dimana N adalah jumlah observasi (sampel) Langkah selanjutnya adalah membandingkan nilai t-statistik ADFnya dengan nilai kritis t-statistik ADF tabel (Agus Widarjono, 2005: 319). Nilai ADF ditunjukkan oleh nilai t pada koefisien regresi BYt pada persamaan (3.1) dan (3.2). Bila data

yang diamati pada uji akar unit ternyata tidak stasioner, maka langkah selanjutnya adalah melakukan uji derajat integrasi.

b. Uji Derajat Integrasi (Testing for Degree on Integration)

derajat integrasi ini mirip dengan uji akar unit. Untuk melakukan uji tersebut juga dilakukan penaksiran model autoregresif dengan OLS.

Prosedur untuk menentukan apakah data stasioner atau tidak dengan cara membandingkan antara nilai ADF dengan nilai kritis distribusi statistik MacKinnon. Jika nilai absolut statistik ADF lebih besar dari nilai kritisnya, maka data yang diamati menunjukkan stasioner dan jika sebaliknya nilai absolut statistik ADF lebih kecil dari nilai kritisnya maka data tidak stasioner (Agus Widarjono, 2005: 320).

3. Uji Kointegrasi