PENGARUH CAR, FDR DAN NPF TERHADAP RETURN BAGI HASIL DEPOSITO MUDHARABAH

PADA PERBANKAN SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

Rizky Amelia

NIM : 107046102181

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

PENGARUH CAR, FDR DAN NPF TERHADAP RETURN BAGI HASIL DEPOSITO MUDHARABAH

PADA PERBANKAN SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh : Rizky Amelia NIM : 107046102181

Di bawah Bimbingan:

Dr. H.Anwar Abbas, M.Ag, MM NIP. 195502151983031002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Pengaruh CAR, NPF, dan FDR Terhadap Return Bagi Hasil DepositoMudharabah Pada Perbankan Syariah telah diujikan dalam sidang munaqasah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 22 Juni 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 22 Juni 2011 Dekan,

Panitia Ujian Munaqasah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : Mu’min Ra’uf, M.A (...) NIP. 197004161997031004

Pembimbing : Dr. H. Anwar Abbas, M.Ag, MM (...) NIP. 195502151983031002

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar sarjana strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Ciputat, 18 Mei 2011 M 14 Djumadil Awal 1432 H

ABSTRAK

“Pengaruh CAR, NPF dan FDR Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan Syariah”. Strata satu (S1) Konsentrasi Konsentrasi Perbankan Syariah Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta 2008.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh Capital Adequacy Ratio(CAR),Non Performing Financing (NPF) danFinancing To Deposit Ratio terhadap Return Bagi Hasil Deposito Mudharabah (RBH) pada Bank Umum Syariah di Indonesia dengan mengambil data 3 sampel bank syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah dengan melihat laporan keuangan triwulanan perusahaan periode Maret 2006 samapai dengan Desember 2010.

Metode analisis yang digunakan adalah Analisis Regresi Berganda yang diolah dengan menggunakan Program SPSS 18.0. Dari hasil pengolahan data diketahui CAR, NPF dan FDR mempunyai pengaruh terhadap RBH sebesar 0.657 atau 65.7%. Secara simultan CAR, NPF dan FDR secara bersama-sama berpengaruh signifikan terrhadap variabel dependen Return Bagi Hasil Deposito Mudharabah (RBH). Sedangkan secara parsial seluruh 3 variabel independen (CAR, NPF dan FDR) juga berpengaruh signifikan terhadap RBH.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya setiap saat, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh CAR, NPF dan FDR Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan Syariah” sebagai bagian dari tugas akademis di Program Studi Muamalat Konsentrasi Perbankan Syariah Fakultas dan Hukum UIN Syarif Hidayatullah Jakarta. Shalawat serta salam semoga selalu terlimpah kepada Nabi Muhammad SAW yang telah menjadi suri tauladan yang terbaik bagi umat manusia, kepada keluarga, para sahabat dan para pengikutnya hingga akhir zaman nanti.

Penulis menyadari bahwa terselesaikan skripsi ini tidak terlepas dari dukungan dan bantuan berbagai pihak. Sebagai bentuk penghargaan yang tidak terlukiskan, izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih yang tak terhingga kepada :

1. Prof. Dr. H. Amin Suma, SH, MA.MM selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang telah mencurahkan baktinya kepada kami, selaku Mahasiswa Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Dr. H. Anwar Abbas, M.Ag selaku pembimbing skripsi yang selalu dapat meluangkan waktunya untuk memberikan bimbingan, pengarahan dan nasehat kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang dengan penuh kesabaran dan keikhlasan memberikan ilmunya kepada penulis selama di bangku kuliah.

5. Pihak Bank Muamalat dan Muamalat Institute khususnya Ibu Popon Siti Maryam yang telah banyak membantu penulis dan memperoleh data dan informasi yang penulis butuhkan dalam menyelesaikan skripsi ini.

6. Rasa Ta’zim dan terima kasih yang tak terhingga kepada Ibu dan ayah tercinta yang tak kenal lelah berjuang dan berkorban untuk memberikan yang terbaik,

perhatian serta cinta dan kasih sayang yang tak pernah habis. Setiap untaian do’a

yang beliau panjatkan merupakan sumber kekuatan bagi ananda untuk menjalani hidup dan mencapai masa depan.

suka dan duka, yang setia mendengarkan keluh kesah penulis dan selalu siap membantu penulis ketika dalam kesulitan, selalu memberikan kebersamaan, canda tawa yang akan selalu berbekas dihatiku dan akan selalu kurindukan.

Wohoww “SUPERDUPERMEGAEXTREMELY” Thank you for being my best

friends, I’m so grateful to have amazing best friends like you guys, I LOVE YOU all. Teman-teman Perbankan Syariah angkatan 2007 khususnya kelas B, terima

kasih atas do’a dan semangatnya yang diberikan kepada penulis.

Semoga amal dan jasa yang telah diberikan kepada penulis dapat diterima disisi Allah SWT dan dibalas-Nya dengan pahala yang berlimpah. Penulis berharap skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya.

Ciputat, 18 Mei 2011 M 14 Djumadil Awal 1432 H

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PENGESAHAN PEMBIMBING... ii

LEMBAR PENGESAHAN PENGUJI... iii

ABSTRAK... iv

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah... 7

1. Pembatasan Masalah ... 7

2. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

1. Kerangka Teori... 13

2. Kerangka Konsep ... 16

F. Hipotesis... 17

G. Metodologi Penelitian ... 19

BAB II LANDASAN TEORI A. Perbankan Syariah... 25

1. Pengertian Bank Syariah ... 25

2. Fungsi dan Tujuan Perbankan Syariah... 26

3. Prinsip-prinsip Perbankan Syariah... 27

4. Produk-produk Perbankan Syariah ... 29

B. Return Bagi Hasil Deposito Mudharabah ... 36

1. Pengertian Deposito Mudharabah ... 36

2. Landasan Hukum Deposito Mudharabah... 38

3. Implementasi Prinsip Mudharabah dalam Produk Deposito ... 40

4. Mudharabah... 41

5. Penetapan Return Bagi Hasil Deposito Mudharabah... 43

6. Faktor-faktor yang Mempengaruhi Return Bagi Hasil Deposito Mudharabah... 47

1. Capital Adequacy Ratio (CAR) ... 51

2. Non Performing Financing(NPF)... 51

3. Financing to Deposit Ratio (FDR) ... 54

BAB III GAMBARAN UMUM BANK SYARIAH A. Gambaran Umum Objek Penelitian ... 56

1. Bank Muamalat Indonesia... 57

a. Visi dan Misi Bank Muamalat Indonesia ... 60

b. Produk Penghimpunan Dana... 60

c. Jasa Perbankan Lainnya ... 62

d. Sistem Bagi Hasil Pada Bank Muamalat Indonesia... 64

2. Bank Syariah Mandiri ... 64

a. Visi dan Misi ... 67

b. Produk Penghimpunan Dana ... 68

c. Produk Jasa... 71

d. Sistem Bagi Hasil Pada Bank Syariah Mandiri... 73

3. Bank Syariah Mega ... 74

a. Visi, Misi dan Nilai-nilai Bank Syariah Mega ... 77

b. Produk Pendanaan... 77

BAB IV HASIL DAN PEMBAHASAN

A. Potret CAR, NPF dan FDR pada Bank Umum Syariah... 82

1. Capital Adequancy Ratio ... 82

2. Non Performing Financing... 84

3. Financing to Deposit Ratio ... 86

4. Return Bagi Hasil Deposito Mudharabah (Equivalent Rate)... 88

B. Analisis Data ... 90

1. Uji Asumsi Klasik ... 90

2. Uji Hipotesis ... 94

3. Analisa Regresi serta Pengujian Signifikansi Konstanta dan Koefisien... 96

BAB V PENUTUP A. Kesimpulan ... 105

B. Saran... 107

DAFTAR TABEL

Tabel 2.1 Penghitungan tingkat bagi hasil dengan saldo akhir bulan ... 46

Tabel 2.2 Penghitungan tingkat bagi hasil dengan saldo rata-rata harian... 47

Tabel 4.1 Data CAR Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah ... 83

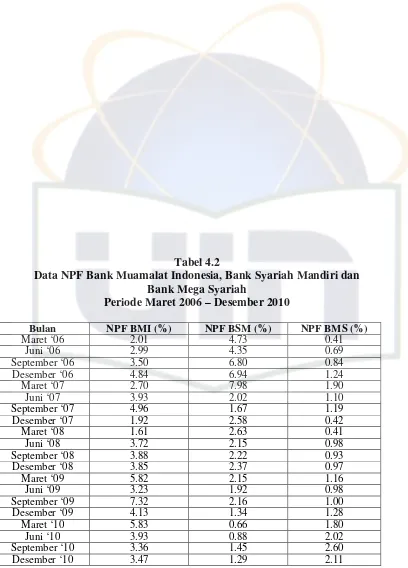

Tabel 4.2 Data NPF Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah ... 85

Tabel 4.3 Data FDR Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah ... 87

Tabel 4.4 Data RBH Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah ... 89

Tabel 4.5 One Sample Komolgrov Smirnov Test ... 90

Tabel 4.6 Coefficients (a)... 91

Tabel 4.7 Model Summary (b) ... 92

Tabel 4.8 Correlations ... 93

Tabel 4.9 Model Summary (b) ... 96

Tabel 4.10 ANOVA (b)... 98

Tabel 4.11 Coefficients (a)... 100

DAFTAR GAMBAR

Gambar 4.1 Grafik CAR Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah ... 83 Gambar 4.2 Grafik NPF Bank Muamalat Indonesia, Bank Syariah Mandiri dan

Bank Mega Syariah ... 85 Gambar 4.3 Grafik FDR Bank Muamalat Indonesia, Bank Syariah Mandiri dan

Bank Mega Syariah ... 87 Gambar 4.4 Grafik RBH Bank Mumalat Indonesia, Bank Syariah Mandiri dan

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Pembimbing Lampiran 2 Surat Permohonan Data/Wawancara Lampiran 3 Surat Keterangan Penelitian

Lampiran 4 Data CAR, NPF, FDR dan RBH Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah

Lampiran 5 Hasil Uji Asumsi Klasik Lampiran 6 Hasil Uji Hipotesis

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah adalah Lembaga Keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang pengoperasiannya disesuaikan dengan prinsip syariat Islam. Dengan kata lain, dalam menjalankan usahanya bank syariah menggunakan pola bagi hasil (profit loss sharing) yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan maupun dalam produk lainnya dan menghindari unsur bunga di dalamnya.1

Di Indonesia sendiri berdirinya Bank Syariah di dasari atas undang-undang No. 10 tahun 1998 amandemen atas Undang-Undang No. 7 tahun 1992 tentang perbankan syariah, serta dikeluarkannya fatwa bunga bank haram oleh Majelis Ulama Indonesia (MUI) tahun 2003. Kemudian dipertegas kembali pada tahun 2007 bahwa perbankan syariah dalam pelaksanaannya harus menetapkan nilai-nilai Islam dan dalam kegiatan usahanya harus berdasarkan prinsip syariah.

Di samping karena kinerja bank syariah yang mengesankan, perkembangan perbankan syariah juga di dukung oleh sistem bagi hasil yang ditawarkan lebih stabil terhadap gejolak ekonomi makro. Di tengah terus menurunnya suku bunga bank konvensional, return bagi hasil memberikan keuntungan yang relatif lebih

tinggi dibandingkan bunga yang ditawarkan bank konvensional. Hal ini terjadi karena sistem bagi hasil diberikan berdasarkan nisbah (perbandingan bagi hasil) keuntungan yang disepakati saat nasabah membuka rekening.

Penghimbunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional yang diterapkan dalam penghimpunan dana masyarakat adalah prinsipWadi’ah (titipan) danMudharabah (investasi).2 Produk yang ditawarkan dengan menggunakan prinsip mudharabah adalah tabungan dan deposito. Untuk produk ini nasabah akan mendapatkan return bagi hasil yang diperoleh dari pendapatan bank atas penyaluran dana nasabah yang bersangkutan.

Produk dana yang merupakan pilihan terbesar dari seluruh dana masyarakat yang disimpan pada perbankan syariah adalah berupa depositomudharabah. Dari tahun ke tahun kedua produk deposito mudharabah ini pada perbankan syariah terus meningkat. Salah satu hal yang mempengaruhinya adalah tingkat bagi hasil yang diberikan kepada nasabah deposan yang lebih kompetitif terhadap bunga yang ditawarkan oleh bank konvensional.

Adequacy Ratio (CAR) Financing to deposit ratio (FDR) dan Non Performing Financing (NPF). Sebagai produk tabungan berjangka, pada umumnya nisbah bagi hasil deposito akan lebih besar dari produk tabungan biasa. Bagi hasil dapat dilakukan secara tunai, atau secara otomatis dikreditkan ke rekening tabungan atau giro, atau ditambahkan ke pokok deposito.3

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) maka bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang sangat besar bagi profitabilitas dan tentunya akan meningkatkan return bagi hasil yang akan diterima oleh nasabah deposan.4

Non Performing Financing (NPF) pada perbankan syariah yaitu jumlah pembiayaan yang tergolong non lancar dengan kualitas kurang lancar, diragukan dan macet.5 Porsi terbesar yang menyumbang kredit dan pembiayaan bermasalah ini baik di perbankan syariah (NPF) maupun konvensional (NPL/Non Performing Loan) berasal dari pinjaman jenis penggunaan modal kerja dan konsumer. Hal ini disebabkan terutama karena kualitas debitor yang dibiayai kurang andal. Debitor

3 M. Nadratuzzaman Hosen & Sunarwin Kartika Setiati,Tuntunan Praktis Menggunakan Jasa

Perbankan Syariah, (Jakarta : Pusat Komunikasi Ekonomi Syariah, 2007), h.26

4

Mudrajad Kuncoro dan Suhardjono,Manajemen Perbankan Teori dan Aplikasi (Yogyakarta : BPFF, 2002), h. 573

yang dibiayai bank syariah umumnya merupakan debitor yang tidak mendapat pembiayaan dari bank konvensional.

Financing to deposit ratio (FDR) atau rasio pembiayaan terhadap dana pihak ketiga yang menggambarkan sejauh mana simpanan digunakan untuk pemberian pembiayaan bisa digunakan untuk mengukur tingkat likuiditas perbankan syariah dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki. Semakin tinggi rasio ini, maka tingkat likuiditas bank semakin rendah, karena jumlah dana yang digunakan untuk membiayai kredit semakin kecil, demikian pula sebaliknya.6

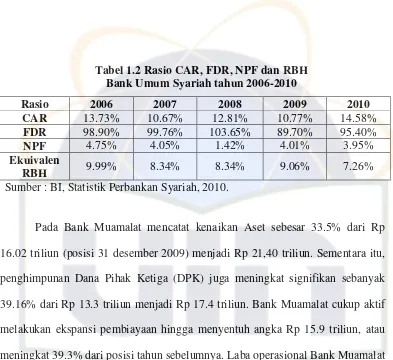

Tabel 1.2 Rasio CAR, FDR, NPF dan RBH Bank Umum Syariah tahun 2006-2010

Rasio 2006 2007 2008 2009 2010

CAR 13.73% 10.67% 12.81% 10.77% 14.58%

FDR 98.90% 99.76% 103.65% 89.70% 95.40%

NPF 4.75% 4.05% 1.42% 4.01% 3.95%

Ekuivalen

RBH 9.99% 8.34% 8.34% 9.06% 7.26%

Sumber : BI, Statistik Perbankan Syariah, 2010.

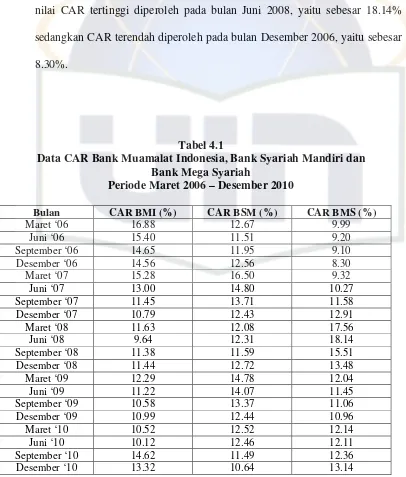

Pada Bank Muamalat mencatat kenaikan Aset sebesar 33.5% dari Rp 16.02 triliun (posisi 31 desember 2009) menjadi Rp 21,40 triliun. Sementara itu, penghimpunan Dana Pihak Ketiga (DPK) juga meningkat signifikan sebanyak 39.16% dari Rp 13.3 triliun menjadi Rp 17.4 triliun. Bank Muamalat cukup aktif melakukan ekspansi pembiayaan hingga menyentuh angka Rp 15.9 triliun, atau meningkat 39.3% dari posisi tahun sebelumnya. Laba operasional Bank Muamalat meningkat sangat signifikan atau lebih dari 200% dari Rp 78.7 miliar menjadi Rp 238.2 miliar. CAR pada tahun 2009 sebesar 10.99% tahun 2010 naik menjadi 13,32%. Tahun 2009 rasio pembiayaan (FDR) mencapai 85,82% dan tahun 2010 naik menjadi 99,68%. Sedangkan rasio pembiayaan bermasalah (NPF) pada tahun 2009 sebesar 4,10% dan pada tahun 2010 turun menjadi 3,36%. Terbukti dengan FDR sebesar 99,68%, artinya dana masyarakat sepenuhnya menjadi investasi melalui pembiayaan kepada para pengusaha untuk menggerakkan sektor riil dan dunia usaha. Selain itu perbaikan Non Performing Financing (NPF) juga mendukung peningkatan laba.8

8 http://www.muamalatbank.com/index.php/home/news/siaran_pers/1457, diakses pada 25

Pada Bank Syariah Mandiri Aset hingga Desember 2010 mencapai Rp 32,48 triliun. Jumlah itu naik 47,4 persen dibandingkan posisi Desember 2009, yakni sebesar Rp 22,04 triliun. Pada akhir tahun 2009, dana pihak ketiga (DPK) sebesar Rp 19,34 triliun. Pada akhir tahun 2010, DPK yang dihimpun naik menjadi Rp 29 triliun atau tumbuh 49,96 persen. pembiayaan yang disalurkan sebesar Rp16,25 triliun terutama di sektor UMKM. FDR (rasio pembiayaan) pada tahun 2009 mencapai 83.07% dan pada tahun 2010 turun menjadi 82.54%, NPF (pembiayaan bermasalah) pada tahun 2009 mencapai 1.34% dan pada tahun 2010 turun menjadi 1.29%. Sedangkan CAR pada tahun 2009 mencapai 12.44% dan pada tahun 2010 turun menjadi 10.64%.9

Pada Bank Mega Syariah pada akhir desember 2010 aset BMS tercatat 4,4 triliun. Sedangkan pada pembiayaan mencapai 2,5 triliun atau 75 persen dari total pembiayaan sebesar 3,3 triliun. Pada akhir 2010 dana pihak ketiga yang dihimpun sebesar sebesar 3,8 triliun. CAR pada tahun 2009 sebesar 10.96% pada tahun 2010 meningkat menjadi 13.14%. FDR tahun 2009 meningkat 90,23% pada tahun 2010 menjadi 92,43%. Sedangkan NPF pada tahun 2009 sebesar 1,16% pada tahun 2010 sebesar 1,80%.10

Dilihat dari segi kualitas pembiayaan, tingkat Non Performing Financing

kehati-hatian (prudent), sehingga dapat menekan pembiayaan bermasalah atau NPF menjadi sekecil mungkin berjalan dengan baik di Bank Syariah.

Bank syariah memberikan return bagi hasil yang kompetitif dalam menjalankan usahanya berdasarkan prinsip syariah. Return bagi hasil yang diberikan kepada nasabah untuk deposito mudharabah berkisar antara 8% sampai 11%. Imbal hasil untuk deposan ini dipengaruhi oleh meningkatnya nisbah bagi hasil yang diterima bank syariah dari penempatan dananya. Hal ini tidak terlepas dari membaiknya kualitas aktiva produktif bank syariah yaitu earning assets

yang tercermin dari tingkat CAR, FDR dan NPF-nya.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian lebih lanjut dalam bentuk skripsi dengan judul “ Pengaruh CAR, NPF dan FDR Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan

Syariah.”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

2010 dengan melihat besarnyaCapital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), dan Return Bagi Hasil Deposito Mudharabah.

2. Perumusan Masalah

Dari pembatasan masalah tersebut, penulis merumuskan masalah sebagai berikut :

a. Apakah CAR, NPF dan FDR berpengaruh secara simultan terhadap RBH deposito mudharabah pada perbankan syariah ?

b. Apakah CAR, NPF dan FDR berpengaruh secara parsial terhadap RBH depositomudharabah pada perbankan syariah?

c. Variabel apakah yang paling berpengaruh terhadap RBH deposito

mudharabahpada perbankan syariah ?

d. Seberapa besar kemampuan variabel CAR, NPF dan FDR menjelaskan variabel RBH depositomudharabah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dari hasil penelitian ini adalah sebagai berikut: a. Untuk menganalisis seberapa besar CAR mempengaruhi RBH deposito

b. Untuk menganalisis seberapa besar NPF mempengaruhi RBH deposito

mudharabah pada perbankan syariah.

c. Untuk menganalisis seberapa besar FDR mempengaruhi RBH deposito

mudharabah pada perbankan syariah.

d. Untuk menganalisis variabel apakah yang paling berpengaruh terhadap RBH depositomudharabah pada perbankan syariah.

2. Manfaat Penelitian

a. Bagi penulis, dapat menambah pengetahuan penulis tentang faktor-faktor yang mempengaruhireturn bagi hasil bank syariah.

b. Bagi akademis, memperkaya konsep dan teori yang menyokong tentang faktor-faktor yang mempengaruhi return bagi hasil di dunia perbankan syariah.

c. Bagi masyarakat, penelitian ini diharapakan memberikan informasi dan masukan yang selama ini belum memahami konsep bagi hasil deposito

mudharabah, dan bagi bank dapat dijadikan sebagai bahan masukan untuk penyusunan strategi lebih lanjut dalam rangka menghadapi persaingan. d. Sebagai masukan bagi peneliti selanjutnya yang ingin melakukan

D. Review Terdahulu

Judul Keterangan

1. Skripsi yang ditulils oleh Muhammad Luthfi (2010) dengan

judul “Pengaruh Imbalan Bagi

Hasil Terhadap Simpanan Nasabah

(Deposito Mudharabah) Pada

Bank Syariah Bukopin tahun 2010”

Dari hasil penelitian yang dilakukan diperoleh kesimpulan bahwa deposito

mudharabah dipengaruhi oleh imbalan bagi hasil sangat berperan besar dalam peningkatan jumlah simpanan nasabah dalam bentuk depositomudharabah.

2. Tesis yang disusun oleh Nasrah Mawardi (2005) dengan judul

“Faktor-faktor yang

mempengaruhi penetapan Return

Bagi Hasil Deposito Mudharabah Mutlaqah, Studi pada Unit Usaha

Syariah Bank X”.

Dalam penelitian ini di teliti faktor-faktor internal dan eksternal yang mempengaruhi penetapan return bagi hasil yaitu tingkat bunga deposito bank konvensional,

Financing to Deposit Ratio (FDR), Non Performing Financing (NPF) dan effective rate pendapatan dari pembiayaan. Setelah dilakukan beberapa analisis dan uji data, diperoleh hasil bahwa faktor yang paling dominan mempengaruhi penetapan return

3. Skripsi yang disusun oleh Jaenudin Kurniawan (2007)

dengan judul “Pengaruh tingkat

suku bunga SBI terhadap Penetapan nisbah bagi hasil Deposito Mudharabah pada PT

Bank Muamalat Tbk”.

Dari hasil penelitian yang dilakukan diperoleh kesimpulan bahwa bagi hasil merupakan salah satu prinsip yang dapat digunakan perbankan sebagai pengganti bunga dalam member dan menerima imbalan jasa perbankan yang dilakukan. Penentuan bagi hasil yang diterima oleh nasabah pembiayaan, yaitu target perolehan dana bank. Hal ini diindikasikan dengan tingkat FDR dan tingkat bagi hasil

Return Bagi Hasil Deposito

Mudharabah Mutlaqah Pada Bank

Muamalat Indonesia”.

Dari hasil penelitian yang dilakukan diperoleh kesimpulan bahwa dari hasil uji regresi linear berganda NPF berpengaruh secara signifikan terhadap RBH deposito

mudharabah mutlaqah pada Bank

5. Tesis yang disusun oleh Rovi Octaviano Vustany (2007) dengan

judul “Faktor-faktor yang mempengaruhi Pemberian Bagi Hasil Nasabah (Studi Kasus di

Bank Muamalat Indonesia)”.

Pertama-tama melakukan uji root test, setelah itu itu dilakukan analisis regresi dengan metode panel data yang tahapan-tahapannya terdapat pengujian hipotesis, uji

common dan uji pooled least square. Kesimpulannya adalah, faktor yang mempengaruhi secara signifikan pemberian bagi hasil nasabah ialah pertumbuhan pendapatan bank, BI rate dan FDR. Sedangkan DPK dan Deposito 12 bulan tidak berpengaruh secara signifikan.

Dari kelima penelitian tersebut, penulis tidak mendapatkan penelitian yang meneliti tentang pengaruh variabel Capital Adequacy Ratio terhadap RBH, padahal modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) maka bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang sangat besar bagi profitabilitas dan tentunya akan meningkatkan return bagi hasil yang akan diterima oleh nasabah deposan.

mudharabah dengan judul “Pengaruh CAR, NPF dan FDR TerhadapReturn Bagi HasilDeposito Mudharabah pada Perbankan Syariah”.

E. Kerangka Teori dan Kerangka Konsep 1. Kerangka Teori

Al-Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Maksudnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak yang lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.11

Secara umum, mudharabah terbagi dua jenis: yaitu mudharabah mutlaqah dan mudharabah muqayyadah. Mudharabah mutlaqah adalah bentuk antara kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis. Sedangkan mudharabah muqayyadah adalah kebalikan

11 Muhammad Syafi’i Antonio,Bank Syari’ah Dari Teori Ke Praktik, (Jakarta : Gema Insani

darimudharabah mutlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha. Adanya pembatasan ini, seringkali mencerminkan kecendrungan umum sishahibul maal dalam memasuki jenis usaha.12

Perhitungan bagi hasil dari akad-akad diatas di dasarkan pada keuntungan usaha yang dibagi menurut kesepakatan yang dituangkan dalam kontrak. Besarnya hak nasabah terhadap banknya dalam perhitungan keuntungan tersebut, ditetapkan dengan sebuah angka rasio atau bagian yang disebut nisbah bagi hasil. Untukreturn bagi hasil deposito merupakan tingkat kembalian atas investasi nasabah bank syariah dalam bentuk deposito.13

Tingginya tingkat bagi hasil yang ditawarkan perbankan syariah tidak terlepas dari besarnya tingkat (earning assets). Dalam hal ini dapat dilihat dari tingkat FDR bank. Rasio ini digunakan untuk mengukur sejauh mana dana pinjaman yang bersumber dari Dana Pihak Ketiga (DPK) disalurkan untuk pembiayaan. Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut, sehingga semakin tinggi tingkat FDR suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibandingkan dengan bank yang mempunyai rasio DPK yang kecil.14 Salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian adalah modal (CAR). Jika nilai CAR tinggi (sesuai ketentuan BI 8%) maka bank

tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang sangat besar bagi profitabilitas dan tentunya akan meningkatkan return bagi hasil yang akan diterima oleh nasabah deposan

Selain itu, bank juga harus memperhatikan NPF-nya. Risiko pembiayaan mempengaruhi tingkat profitabilitas bank syariah, ketika tingkat jumlah pembiayaan bermasalah (Non Performing Financing) menjadi besar, semakin besar pula jumlah kebutuhan biaya penyisihan penghapusan pembiayaan yang berpengaruh terhadap kemampuan bank untuk menghasilkan keuntungan. Bila NPF bank cukup tinggi, maka kemampuan bank untuk menghasilkan pendapatan menjadi menurun dan akibatnyareturn

bagi hasil yang diberikan menjadi lebih kecil.

Besarnya nisbah bagi hasil yang diterima nasabah juga ditentukan sesuai dengan tarif nisbah yang berlaku dan berdasarkan akad dan besarnya ditentukan berdasarkan fluktuasi keuntungan yang diperoleh bank secara keseluruhan.15 Bank syariah menyalurkan dana simpanannya ke produk pembiayaan yang nantinya akan memberikan keuntungan bagi bank.

Pendapatan-pendapatan yang dihasilkan dari kontrak pembiayaan, setelah dikurangi dengan biaya-biaya operasional kemudian dibagikan kepada para nasabah penyimpan. Dalam hal ini perlu dipertimbangkan sumber-sumber pendapatan yang diperoleh bank syariah,16 yaitu berupa bagi hasil

15 M. Nadratuzzaman hosen,Tuntunan Praktis, h. 29-30.

pembiayaan musyarakah dan mudharabah, berupa mark-up sewa dari pembiayaan pengadaan barang dan fee dari biaya administrasi dan penggunaan fasilitas.17

Bank syariah tidak akan menjamin pembayaran nilai nominal dari investasi mudharabah dan juga tidak menjamin keuntungan atas investasi

mudharabah. Mekanisme pengaturan pembagian keuntungan final atas investasi mudharabah tergantung pada kinerja bank. Semakin besar keuntungan yang diperoleh nasabah pembiayaan, akan semakin besar pula jumlah bagi hasil yang akan diterima penyimpan dana. Sebaliknya semakin banyak nasabah yang tidak memenuhi kewajibannya, akan semakin kecil pula jumlah bagi hasil yang akan diterima penyimpan dana.

2. Kerangka Konsep

Capital Adequacy Ratio

(X1)

Financing to Deposit Ratio

(X3)

Return Bagi Hasil Deposito

Mudharabah

(Y)

Non Performing Financing

Rincian variabel diatas :

Variabel Independen (X), terdiri dari :

X1 : Capital Adequacy Ratio (CAR) yaitu rasio kecukupan modal

X2 : Non Performing Financing / NPF yaitu pembiayaan yang bermasalah X3 : Financing to deposit ratio/ FDR yaitu tingkat pembiayaan syariah

terhadap DPK

Variabel Dependen (Y) :Return Bagi Hasil DepositoMudharabah

F. Hipotesis

Hipotesis penelitian atas permasalahan ini adalah :

1. Ho : Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF) tidak berpengaruh secara simultan terhadapreturn bagi hasil depositomudharabah.

Ha: Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio

(FDR) dan Non Performing Financing (NPF) berpengaruh secara simultan terhadapreturn bagi hasil depositomudharabah

2. Ho : Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF) tidak berpengaruh secara parsial terhadapreturn bagi hasil depositomudharabah.

Ha: Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio

G. Metodologi Penelitian 1. Jenis Penelitian

Penulis memakai metode penelitian dekskriptif kuantitatif yaitu penelitian yang menggunakan angka mulai dari pengumpulan data, penafsiran terhadap data,18 serta penampilan hasilnya. Kemudian membuat gambaran mengenai situasi kejadian, menerangkan hubungan-hubungan, menguji hipotesis-hipotesis, membuat prediksi serta mendapatkan makna dan implikasi dari suatu masalah yang ingin dipecahkan.

2. Objek Penelitian

Penulis melakukan penelitian di Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia dengan melihat laporan keuangan Triwulanan periode Maret 2006 sampai dengan Desember 2010.

3. Teknik Penulisan

Teknik penullisan yang digunakan penulis berpedoman pada buku

“Buku Pedoman Penulisan Skripsi” Fakultas Syariah dan Hukum, UIN Syarif

4. Jenis dan Sumber Data

Jenis data penelitian ini terdiri dari data sekunder yang bersumber dari dokumen-dokumen dan kajian kepustakaan.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah :

a. Studi lapangan (Field Research) yaitu pengumpulan data sekunder yang diperoleh dari laporan keuangan triwulanan bank.

b. Studi kepustakaan (Library Research) yaitu metode yang digunakan untuk mengumpulkan data dan menganalisa data-data dari literature yang berkenaan dengan masalah yang diteliti baik berupa buku, jurnal, majalah, artikel dan lain-lain.

6. Teknik Analisa Data a. Uji Asumsi Statistik

Dilakukan untuk menguji apakah model persamaan yang digunakan bersifat BLUE (Best Linear Unbiased Estimator) atau tidak. Oleh karena itu, maka dilakukan pengujian :

asumsi normalitas. Jika data menyebar jauh dari diagonal/tidak mengikuti garis diagonal maka tidak menunjukkan pola distribusi tidak normal, maka model regresi tidak memenuhi asumsi normalitas. 2) Uji Multikolinearitas, bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antara variabel bebas (independen).19 Ada atau tidak adanya multikolinearitas dalam model persamaan yang terbentuk dengan di uji menggunakan indikator Varians Inflation Factor (VIF).

3) UjiHeterokedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan yang lain. Jika varians dari satu pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mendeteksinya dilihat dari grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya (SRESID).20

b. Uji Hipotesis

Analisa statistik untuk menguji hipotesis pada penelitian ini menggunakan rumus kolerasi Product Moment dari Pearson. Hal itu karena data penelitian ini memenuhi asumsi statistik dan data-datanya berupa rasio sehingga menggunakan uji statistik parametrik. Dalam perhitungannya, peneliti menggunakan program SPSS versi 18. Korelasi

Product Moment dari Pearson bertujuan untuk mengukur kuat atau tidaknya hubungan antara dua variabel yaitu variabel Y dengan variabel X1,variabel Y dengan X2,Variabel Y dengan X3.Kemudian varian yang terjadi pada variabeldependent(Y) dijelaskan melalui varian yang terjadi pada variabel independent (X) dengan menggunakan Koefisien Determinasi.

c. Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda digunakan untuk mengetahui pengaruh variabel-variabel yang diteliti, baik secara parsial maupun secara simultan. Variabel independen mana yang paling kuat pengaruhnya (CAR FDR atau NPF) terhadap variabel dependen (return bagi hasil deposito

mudharabah) dan variabel mana yang mempunyai pengaruh sangat signifikan secara parsial

d. Uji Signifikan

1) Uji F

Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Hipotesis Nol yang hendak di uiji adalah apakah semua parameter dalam model sama dengan nol atau tidak.

Apabila F hitung > F tabel, maka Hoditolak dan Haditerima,

artinya secara bersama-sama variabel CAR, FDR dan NPF berpengaruh secara signifikan terhadapreturn bagi hasilmudharabah. Sebaliknya apabila F hitung < F tabel, berarti Ho diterima dan Ha

ditolak, artinya secara bersama-sama variabel CAR, FDR dan NPF tidak berpengaruh secara signifikan terhadapreturn bagi hasil deposito

mudharabah. 2) Ujit-test (t-student)

Uji t dilakukan untuk mengetahui keberartian dari masing-masing penduga parameter secara parsial, apakah koefisien yang diperoleh tersebut mempunyai pengaruh secara parsial atau tidak.

Apabila t hitung > t tabel, berarti Hoditolak dan Haditerima,

artinya koefisien a dan b signifikan. Sebaliknya apabila t hitung < t tabel, berartiHaditerima danHoditolak, artinya koefisien a dan b tidak

H. Sistematika Penulisan

Agar lebih tersusun dan lebih terarah penulis menyusun penelitian ini ke dalam lima bab dengan sub judul masing-masing sebagai berikut :

BAB I Pendahuluan terdiri dari Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Manfaat dan Tujuan Penelitian, Review Terdahulu, Kajian Pustaka, Kerangka Teori, dan Kerangka Konsep, Hipotesis dan Metodologi Penelitian

BAB II Landasan Teori, terdiri dari 1) Perbankan Syariah, Fungsi dan Tujuan Perbankan Syariah, Prinsip-prinsip Perbankan Syariah, Produk-produk Perbankan Syariah. 2) Return Bagi Hasil Deposito

Mudharabah, Implementasi Prinsip Mudharabah dalam Produk Deposito, Pengertian Deposito Mudharabah, Landasan Hukum Deposito Mudharabah, Faktor-faktor yang mempengaruhi Return Bagi Hasil Mudharabah, Penetapan Return Bagi Hasil Deposito

Mudharabah2) Pengaruh CAR, NPF, dan FDR terhadapreturn bagi hasil deposito mudharabah, Pengertian Capital Adequacy Ratio

(CAR), Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF).

BAB IV A) Potret CAR, NPF dan FDR pada Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. B) Analisis Data terdiri dari Uji Asumsi Klasik, Uji Hipotesis dan Analisis Regresi serta Pengujian Signifikansi Konstanta dan Koefisien

BAB V Penutup yang terdiri dari Kesimpulan dan Saran

BAB II

LANDASAN TEORI

A. Perbankan Syariah

1. Pengertian Bank syariah

Bank Syariah yaitu Bank yang dalam aktivitasnya, baik dalam penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.22

Menurut Karnaen A. Perwataatmadja dan Syafi’i Antonio, Bank

Syariah memiliki dua pengertian, yaitu :

1. Bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam.

2. Bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Al-Hadits

Dalam pengertian lain disebutkan bahwa yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang operasionalnya disesuaikan dengan prinsip syari’atIslam.23

22Ahmad Rodoni dan Abdul Hamid, Lembaga Keuangan Syariah, (Jakarta: Zikrul Hakim,

2008), h.14.

23Ahmad Djazuli dan Yadi Janwari, Lembaga-Lembaga Perekonomian Umat Sebuah

2. Fungsi dan Tujuan Perbankan Syariah

Dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Finansial Institution) dijelaskan tentang fungsi dan tujuan perbankan syariah sebagai berikut : 1. Manajer Investasi, bank syariah dapat mengelola investasi dana nasabah. 2. Investor bank syariah, bank syariah dapat menginvestasikan dana yang

dimiliki maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada entisitas keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan dan mendistribusikan) zakat serta dana-dana sosial lainnya.

bank konvensional dapat digolongkan sebagai transaksi ribawi.24 Perbedaan diantara keduanya hanya terletak pada prinsip operasional yang digunakannya. Kalau Bank Syariah beroperasi berdasarkan prinsip bagi hasil, sedangkan bank konvensional berdasarkan prinsip bunga. Dengan kata lain, kedudukan bank syariah dalam hubungannya dengan nasabah sebagai mitra investor dan pedagang atau pengusaha, sedangkan pada bank konvensional sebagai kreditur dan debitur.25

3. Prinsip Operasional Perbankan Syariah

Bank Islam dalam menjalankan usahanya minimal mempunyai 5 prinsip operasional yang terdiri dari (1) Sistem Simpanan (2) Bagi Hasil (3) Marjin Keuntungan (4) Sewa (5) Fee.26

a. Prinsip Simpanan Murni

Prinsip simpanan murni merupakan fasilitas yang diberikan Bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentukAl Wadi’ah. Fasilitasal Wadi’ah

biasa diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam dunia perbankan konvensionalal Wadi’ah identik dengan giro.

24Opcit, h.15. 25Opcit

, h.55.

26 M.Syafi’i Antonio, dkk, Bank Syariah Analisis Kekuatan, Kelemahan, Peluang dan

b. Prinsip Bagi Hasil

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dan penyimpan dana, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah Mudharabah dan Musyarakah. Lebih jauh prinsip mudharabah dapat dipergunakan sebagai dasar baik untuk produk pendanaan (tabungan dan deposito) maupun pembiayaan. Sedangkan

musyarakah lebih banyak untuk pembiayaan. c. Prinsip Jual Beli dan Marjin Keuntungan

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank. Kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan ( margin/mark-up). Bentuk produk yang berdasarkan prinsip ini adalah Murabahah,

Salam danIstishna’. d. Prinsip Sewa

Prinsip ini secara garis besar terbagi atas dua jenis :

menyewakan dalam waktu dan hanya yang telah disepakati kepada nasabah.

b. Ijarah al Muntahhiya Bit Tamlik merupakan penggabungan antara sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa(financial lease).

e. Prinsipfee (Jasa)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain

Hiwalah, Kafalah (Bank Garansi), Kliring, Inkaso, Jasa Transfer dll. Secara syariah prinsip ini didasarkan pada konsepal ajr wal umulah.

4. Produk Perbankan Syariah

Pada sistem operasi Bank Syariah, pemilik dana menanamkan uangnya tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada mereka yang membutuhkan, misalnya (modal usaha) dengan perjanjian pembagian keuntungan sesuai dengan kesepakatan.

1. Produk Pengerahan Dana a. GiroWadi’ah

pemanfaatan dana giro oleh bank. Besarnya bonus tidak ditetapkan di muka tetapi benar-benar merupakan “kebijaksanaan” bank.

Sungguhpun demikian nilai nominalnya diupayakan sedemikian rupa untuk senantiasa kompetitif.

b. TabunganMudharabah

Yaitu dana yang disimpan nasabah akan dikelola oleh bank untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Deposito InvestasiMudharabah

Yaitu dana yang disimpan nasabah hanya bisa ditarik berdasarkan jangka waktu yang ditentukan, dengan bagi hasil keuntungan berdasarkan kesepakatan bersama. Dalam deposito ini nasabah memiliki hak untuk memperoleh keuntungan sesuai dengan peranan dananya dalam pembentukan laba bank. Variabel yang menentukan besar kecilnya pembagian laba bergantung pada besarnya dana yang diinvestasikan, jangka waktu penyimpanan, dan keuntungan Bank Syariah selama periode tertentu.27

d. Tabungan HajiMudharabah

tertentu sesuai dengan perjanjian nasabah. Merupakan simpanan dengan memperoleh imbalan bagi hasil (Mudharabah).

e. Tabungan Qurban

Yaitu simpanan pihak ketiga yang dihimpun untuk ibadah Qurban dengan penarikan yang dilakukan pada saat nasabah akan melaksanakan ibadah Qurban, atau atas kesepakatan antara pihak bank dengan nasabah. Juga merupakan simpanan yang akan memperoleh imbalan bagi hasil.

2. Produk Penyaluran Dana a. Mudharabah

b. Salam

Transaksi jual beli dimana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secara pasti.

c. Istishna’

Produk istishna’ menyerupai produk salam, tapi dalam istishna’

pembayaran dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Ketentuan pembiayaan istishna’ adalah spesifikasi

barang pesanan harus jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Harga jual yang telah disepakati dicantumkan dalam akad

istishna’ dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dan kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, seluruh biaya tambahan tetap ditanggung nasabah.

d. Ijarah

adalah jasa. Pada masa akhir sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal dengan ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.

e. Murabahah

Transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan

(margin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah selalu dilakukan dengan cara pembayaran cicilan. Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan. f. Al Qardhul Hasan

riil yang tidak dapat dihindari untuk terjadinya suatu kontrak, misalnya biaya penelitian proyek, notaris, upah karyawan dan lain-lain.

g. Musyarakah

Pembiayaan musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud. Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang dagangan (trading asset), kewiraswastaan

(entrepreneurship), kepandaian (skill), kepemilikan (property),

peralatan (equipment), in-tangible asset (seperti hak paten atau

goodwill), kepercayaan /reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel. h. Hiwalah

Produk perbankan syariah yang disediakan untuk membantu supplier

i. Rahn

Untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Apabila barang yang digadaikan rusak atau cacat, nasabah harus bertanggung jawab. Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak untuk menjual barang tersebut dengan seizin bank. Apabila hasil penjualan melebihi kewajibannya, kelebihan tersebut menjadi milik nasabah. Dalam hal hasil penjualan tersebut lebih kecil dari kewajibannya, maka nasabah harus menutupi kekurangannya.

j. Wakalah

k. Sharf

Produk ini berarti jual beli valuta asing. Secara syar’i apabila yang

dipertukarkan itu mata uang yang sama, maka nilai mata uang tersebut harus sama dan penyerahannya juga dilakukan pada waktu yang sama. Sedangkan apabila yang dipertukarkan adalah mata uang yang berbeda, maka nilai tukar uang tersebut ditentukan berdasarkan harga pasar dan diserah-terimakan secara tunai.

l. Kafalah

Produk kafalah berarti bank memberikan garansi kepada nasabah. Produk ini disediakan untuk menjamin pembayaran suatu kewajiban pembayaran. Dalam aplikasinya, bank diperkenankan untuk mengajukan syarat kepada nasabah agar menempatkan sejumlah dana untuk fasilitas ini dengan menggunakan prinsip wadi’ah. Atas pekerjaan yang dilakukan bank, maka bank berhak mendapatkan imbalan(fee).

B. Return Bagi Hasil DepositoMudharabah 1. Pengertian Deposito

dapat mencairkan dananya sebelum jatuh tempo. Produk penghimpunan dana ini biasanya dipilih oleh nasabah yang memiliki kelebihan dana, sehingga selain bertujuan untuk menyimpan dananya, bertujuan pula untuk salah satu sarana berinvestasi.28

Berdasarkan ketentuan Undang-Undang No.10 tahun 1998 deposito di definisikan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank atau pada saat jatuh tempo. Biasanya jangka waktu penetapan deposito telah ditetapkan oleh bank, yaitu 1 bulan, 3 bulan dan 12 bulan. Deposito merupakan produk dari bank yang memang ditujukan untuk kepentingan investasi dalam bentuk surat-surat berharga sehingga dalam perbankan syariah akan memakai prinsip mudharabah.

Bank dan nasabah masing-masing mendapatkan keuntungan. Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu yang relatif lebih panjang dan frekuensi penarikan yang panjang. Sehingga bank akan lebih leluasa melempar dana tersebut untuk kegiatan yang produktif. Sedangkan nasabah deposan akan mendapatkan keuntungan bagi hasil (profit sharing) yang besarnya sesuai dengan nisbah yang telah disepakati di awal perjanjian.29

28 M. Nurianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung : Alfabeta, cv,

2010), Cet.1, h.35.

29 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta : Gajah Mada

Adapun yang dimaksud dengan deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah. Dalam hal ini, Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah.30 Deposito yang dikembangkan oleh perbankan syariah dan juga lembaga keuangan syariah adalahDeposito Mudharabah.

2. Landasan Hukum DepositoMudharabah

Adapun dasar hukum deposito dalam hukum positif dapat kita jumpai dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.31

Secara teknis mengenai depositomudharabah ini dalam pasal 36 huruf a poin 3 PBI Nomor 6/24/PBI/2004 tentang Bank Umum Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah. Pasal ini intinya menyebutkan bahwa bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam kegiatan usahanya dalam melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi antara lain dalam bentuk deposito berjangka dalam bentukMudharabah.

keperluan masyarakat dalam peningkatan kesejahteraan dan dalam bidang investasi, memerlukan jasa perbankan. Salah satu produk perbankan di bidang penghimpunan dana dari masyarakat adalah deposito, yaitu simpanan dana berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.32

Berdasarkan Fatwa DSN-MUI ini deposito yang dibenarkan secara syariah adalah yang berdasarkan prinsip mudharabah, dengan ketentuan sebagai berikut :

1) Dalam transaksi ini nasabah bertindak sebagaishahibul maal atau pemilik dana, dan bank bertindak sebagaimudharib atau pengelola dana.

2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembannya, termasuk di dalamnyaMudharabah dengan pihak lain. 3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

4) Pembagian keuntungan dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenankan untuk mengurangi nisbah keuntungan.

32 DSN MUI&BI,Himpunan Fatwa Dewan Syariah Nasional, cet III (Ciputat : CV Gaung

3. Implementasi Prinsip Mudharabah dalam Produk Deposito

Deposito sebagai salah satu produk perbankan dalam perbankan syariah menggunakan skemamudharabah. Hal ini sejalan dengan tujuan dari nasabah menggunakan instrument deposito yakni sebagai sarana investasi dalam memperoleh keuntungan.33

Secara teknis pemakaian prinsip akad mudharabah ke dalam produk deposito sebagai instrument penghimpunan dana dari masyarakat pada bank syariah telah diatur dalam Pasal 5 Peraturan Bank Indonesia No. 7/46/PBI/2005 tentang akad penghimpunan dan penyaluran dana bagi Bank Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah.

Dalam kegiatan penghimpunan dana dalam bentuk tabungan atau deposito berdasarkan mudharabah berlaku persyaratan paling kurang sebagai berikut :

a. Bank bertindak sebagai pengelola dana dan nasabah bertidak sebagai pemilik dana.

b. Dana disetor penuh kepada bank dan dinyatakan dalam jumlah nominal. c. Pembagian keuntungan dari pengelolaan dana investasi dinyatakan dalam

bentuk nisbah.

bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka penutupan rekening.

e. Nasabah tidak boleh menarik dana diluar kesepakatan.

f. Bank sebagai mudharib menutup biaya operasional tabungan atau deposito dengan menggunakan nisbah keuntungan yang menjadi haknya. g. Bank tidak boleh mengurangi bagian keuntungan nasabah tanpa

persetujuan nasabah yang bersangkutan dan

h. Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam perundang-undangan yang berlaku.

4. Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha.34

Menurut Ascarya, Mudharabah merupakan akad bagi hasil ketika pemilik dana/modal (pemodal), biasa disebut shahibul maal, menyediakan modal (100%) kepada penguasa sebagai pengelola, biasa disebut mudharib, untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi diantara mereka menurut kesepakatan yang ditentukan

34 Muhammad Syafi’i Antonio,Bank Syariah dari Teori ke Praktik, (Jakarta : Gema Insani

sebelumnya dalam akad.35 Shahibul maal (pemodal) adalah pihak yang memiliki modal, tetapi tidak bisa berbisnis, dan mudharib (pengelola atau

entrepreneur) adalah pihak yang pandai berbisnis, tetapi tidak memiliki modal.

Menurut M. Nejatullah Siddiqi, mudharabah berarti bahwa salah satu pihak menyediakan modal dan pihak lain memanfaatkannya untuk tujuan-tujuan usaha berdasarkan kesepakatan bahwa keuntungan dari usaha tersebut akan dibagi menurut bagian yang ditentukan.36

Apabila terjadi kerugian karena proses normal dari usaha, dan bukan karena kelalaian atau kecurangan pengelola, kerugian ditanggung sepenuhnya oleh pemilik modal, sedangkan pengelola kehilangan tenaga dan keahlian yang telah dicurahkannya. Apabila terjadi kerugian karena kelalaian pengelola, maka pengelola bertanggung jawab sepenuhnya.

Dari pengertian di atas, dapat kita ambil kesimpulan bahwa pengetian dari DepositoMudharabah adalah dana investasi yang sifatnya sesuai dengan

syari’at Islam dari nasabah yang penarikannya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan. Pemilik rekening disebut deposan yang berasal dari perorangan atau badan.37

Secara umum, mudharabah terbagi menjadi dua jenis yaitu

mudharabah muthlaqah dan mudharabah muqayyadah. Yang dimaksud

dengan transaksi mudharabah muthlaqah adalah bentuk kerjasama antara

shahibul maal danmudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Sedangkan yang dimaksud dengan mudharabah muqayyadah adalah kebalikan dari

mudharabah muqayyadah yaitu si Mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecendrungan umum sishahibul maal dalam memasuki jenis dunia usaha.38

5. Penetapan Return Bagi Hasil Deposito Mudharabah

Return Bagi Hasil Mudharabah adalah tingkat kembalian atas investasi nasabah bank dalam bentuk dana deposito. Return yang diperoleh tergantung berapa besar nisbah yang disepakati antara nasabah dengan bank. Nisbah bagi

37

Tim Instruktur Lab. Bank Mini, Konsep dan Mekanisme Bank Syariah, (Jakarta : Fak. Syariah dan Hukum, 2005), h.34.

hasil nasabah dan nisbah bagi hasil bank bukanlah laba yang dinikmati nasabah deposan bank, tetapi merupakan rasio atau persentase bagian dimana para nasabah yang mendapatkan hak atas laba yang disisihkan untuk deposito masing-masing nasabah digunakan bank untuk pembiayaan yang menguntungkan. Sementara nisbah bagi hasil adalah nisbah dimana bank mendapatkan hak atas laba yang disisihkan pengusaha atas dana-dana

Mudharabah yang digunakan untuk pembiayaan.

Ada dua dasar yang digunakan dalam metode perhitungan bagi hasil yaitu: metode profit and loss sharing (bagi untung dan resiko) dan metode

revenue sharing (bagi hasil). Perbedaan antara keduanya terletak pada faktor pendapatan yang akan dibagikan (profit distribution). Profit distribution jenis

profit and loss sharing adalah besarnya pendapatan yang akan dibagikan dikurangi biaya-biaya yang terkait dengan pengelolaan dana terlebih dahulu. Sementara profit distribution jenis revenue and sharing, tidak akan mengurangi biaya-biaya, artinya seluruh pendapatan yang diperoleh atas pengelolaan dana dibagikan kepada kepada pemilik dana.39

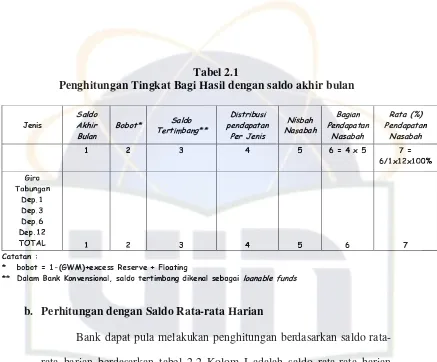

a. Perhitungan dengan Saldo Akhir Bulan

Keseluruhan dana yang dikelola oleh bank akan dikelompokkan berdasarkan jenisnya, misalnya menjadi giro, tabungan, deposito 1 bulan, 3 bulan, 6 bulan dan 12 bulan. Maka bank dapat menggunakan tabel 2.1 sebagai alat Bantu.

Kolom I adalah saldo akhir bulan masing-masing jenis dana. Namun tidak seluruh dana ini dapat disalurkan oleh bank, karena bank harus menyimpan minimum 5% dari dana ini di Bank Indonesia dalam bentuk Giro Wajib Minimum (GWM), dan biasanya bank juga memperhitungkan adanya kelebihan cadangan yang disimpannya di atas kewajibannya yang 5% tersebut, juga memperhitungkan dana-dana yang ditarik-setor oleh nasabah investor (floating). Ketiga komponen ini menjadi basis pengurang dalam penghitungan bobot di kolom 2. Kolom 3 adalah saldo yang benar-benar dapat di investasikan oleh bank. Kolom 4 adalah pendistribusian pendapatan yang diperoleh bank ke dalam masing-masing jenis dana. Kolom 5 adalah nisbah nasabah investor. Dengan mengalikan kolom 4 dan kolom 5, maka didapat bagian pendapatan nasabah untuk masing-masing jenis dana. Untuk memudahkan bank untuk menghitung bagi hasil kepada tiap-tiap investor, maka bank menghitung pendapatan nasabah pada kolom 6 tersebut dalam bentuk persentase, yaitu pada kolom 7.40

40 Adiwarman Karim, Bank Islam : Analisis Fiqh dan Keuangan (Jakarta : Raja Grafindo

Tabel 2.1

Penghitungan Tingkat Bagi Hasil dengan saldo akhir bulan

Jenis

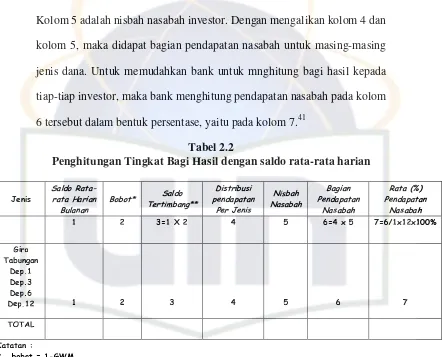

b. Perhitungan dengan Saldo Rata-rata Harian

Kolom 5 adalah nisbah nasabah investor. Dengan mengalikan kolom 4 dan kolom 5, maka didapat bagian pendapatan nasabah untuk masing-masing jenis dana. Untuk memudahkan bank untuk mnghitung bagi hasil kepada tiap-tiap investor, maka bank menghitung pendapatan nasabah pada kolom 6 tersebut dalam bentuk persentase, yaitu pada kolom 7.41

Tabel 2.2

Penghitungan Tingkat Bagi Hasil dengan saldo rata-rata harian

Jenis

6. Faktor-faktor yang mempengaruhi Return Bagi Hasil Deposito Mudharabah

a. Faktor Langsung

Diantara faktor-faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

1) Investment Rate merupakan persentase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan investment rate

sebesar 80%, hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk di investasikan. Dana tersebut dapat hitung dengan menggunakan salah satu metode berikut :

a) Rata-rata saldo minimum bulanan. b) Rata-rata total saldo harian.

Investment Rate dikalikan jumlah dana yang tesedia untuk di investasikan, akan menghasilkan dana aktual yang diindikasikan oleh tingkat FDR bank syariah.

3) Nisbah (profit sharing ratio)

a) Salah satu cirial-mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

b) Nisbah antara satu bank dan bank lainnnya dapat berbeda.

c) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

b. Faktor Tidak Langsung

1. Penentuan butir-butir pendapatan dan biaya mudharabah

a) Bank dan nasabah melakukan share dalam pendapatan dan biaya (profit and sharing), pendapatan yang “dibagihasilkan” merupakan

pendapatan yang diterima dikurangi biaya-biaya.

b) Jika semua biaya ditanggung bank, hal ini disebutrevenue sharing. 2. Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan dan biaya.43

c. Faktor Internal dan Eksternal

Faktor internal yang mempengaruhi persentase return bagi hasil deposito mudharabah adalah seperti CAR, NPF, FDR dan effective rate

pendapatan bank, sedangkan faktor eksternalnya seperti tingkat bunga deposito bank konvensioanal danequivalent rate bank syari’ah lainnya.

Dalam penetapan bagi hasil, logikanya yang menjadi acuan utama adalah pendapatan, semakin tinggi pendapatan yang diperoleh, maka akan semakin tinggi return bagi hasilnya. Faktor yang menjadi sumber pendapatan adalah asset produktif (earning assets). Semakin banyak dana yang bisa disalurkan dalam pembiayaan berari semakin tinggi earning assets, artinya dana-dana yang dihimpun dari masyarakat dapat disalurkan

kepada pembiayaan yang produktif (tidak banyak aset yang menganggur). Hal ini tercermin dari tingkat FDR bank. Disamping itu, bila rasio FDR semakin tinggi dan melebihi ketentuan, maka bank akan berusaha meningkatkan perolehan dananya dengan memberikan return bagi hasil yang menarik investor atau nasabah. Selain itu, faktor kualitas earnings asset yang dicerminkan oleh tinggi rendahnya tingkat NPF bank akan mempengaruhi bagi hasil yang diberikan.

Penentuan tingkat bagi hasil penting untuk mendapatkan return bagi hasil yang diterima oleh nasabah. Beberapa hal yang dapat dijadikan sebagai bahan pertimbangan dalam penentuan tingkat bagi hasil adalah : 1) Tingkat bagi hasil bank kompetitor. Untuk itu pihak manajemen

sebelum menentukan nisbah bagi hasil yang diterima nasabah, terlebih dahulu harus memproyeksikan tingkat bagi hasil yang akan diterima nasabah.

2) Target perolehan dana. Penetapan target perolehan dana sangat tergantung pada kondisi internal bank, dalam hal ini struktur dananya. Indikasi yang dapat dipakai untuk mengetahui target perolehan dana antara lain adalah FDR

C. Pengaruh CAR, FDR dan NPF terhadap Return Bagi Hasil Deposito Mudharabah

1. Capital Adequacy Ratio

CAR adalah rasio kecukupan modal yang harus disediakan untuk menjamin dana deposan. Tujuannya adalah agar likuiditas/kemampuan bank membayar kepada deposan cukup terjamin. Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) maka bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang sangat besar bagi profitabilitas dan tentunya akan meningkatkan return bagi hasil yang akan diterima oleh nasabah deposan.45

Setiap bank tidak mengharapkan terjadinya NPF, namun dalam kegiatan usaha, walaupun telah dilaksanakan dengan baik, pasti masih ada

45 Mudrajad Kuncoro dan Suhardjono, Manajemen Perbankan Teori dan Aplikasi