i

The Effects of CAR, FDR, NPF, BOPO and QR on the Profitabilitity at PT Bank Syariah Mandiri Period 2009-2015

SKRIPSI

Oleh:

Alfauza NPM: 20120730053

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

gelar Sarjana Ekonomi Islam (S.EI) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Alfauza NPM: 20120730053

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

gelar Sarjana Ekonomi Islam (S.EI) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Alfauza NPM: 20120730053

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Assalamu’alaikum wr. wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat

bahwa skripsi saudari:

Nama : Alfauza NPM : 20120730053

Judul : PENGARUH CAR, FDR, NPF, BOPO DAN QR TERHADAP PROFITABILITAS PADA PT BANK SYARIAH MANDIRI PERIODE 2009-2015

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada

Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta. Bersama ini saya sampaikan

naskah skripsi tersebut, dengan harapan dapat diterima dan segera

dimunaqasahkan.

Atas perhatiannya diucapkan terima kasih. Wassalamu’alaikum wr.wb.

Pembimbing,

iii

PROFITABILITAS PADA PT BANK SYARIAH MANDIRI PERIODE 2009-2015

Yang dipersiapkan dan disusun oleh :

Nama : Alfauza NPM : 20120730053

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat

Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 24 Agustus 2016 dan

dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Munaqasah

Ketua Sidang : Rozikan S.E.I., M.S.I (...)

Pembimbing : Erni Suryandari, S.E, M.Si (...)

Penguji : Syarif As’ad, S.EI, M.Si (...)

Yogyakarta, 24 Agustus 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

iv Nama Mahasiswa : Alfauza

Nomor Mahasiswa : 20120730053

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : PENGARUH CAR, FDR, NPF, BOPO DAN QR TERHADAP PROFITABILITAS PADA PT BANK SYARIAH MANDIRI PERIODE 2009-2015

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya

atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 09 Agustus 2016

Yang membuat pernyataan,

Alfauza

v

Dari Musa berkata “ Ya Tuhanku, Lapangkanlah dadaku, dan

mudahkanlah untuku urusanku, dan lepaskanlah kekakuan dari lidahku,

vi

Dengan tidak mengurangi rasa syukur kepadanya,

Skripsi ini saya persembahkan untuk mereka yang saya

cintai:

Ayah Rebuin dan Ibu Rosni yang tiada henti

mendo’akan serta memberi dukungan untuk kesuksesan

anaknya.

Buat kakak dan abang-abangku Bang Hairul, Bang

Zulhairil Alamsyah, Kak Beni Hartanti, Kak Hartini,

Bang Nasir Ahyundi, Kak Noryati, Bang Wewe Prianto,

Bang Denis, kak Melly, kak Welda, bang Turi, bang Heri,

mbak Dian, mas Tio, kak Fitri, yang selalu memberikan

semangat, do’a dan dukungan buat adeknya untuk

segera menyelesaikan kuliahnya.

Buat ponakan-ponakanku della, hendri surya, fewry,

patro, sella, shinta, zelpin pratama, selly, rifky, kharida,

dika anugrah, yurri, iphe, nadhira, dan anakku Icha dan

vii

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat

dan Karunia-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul

“PENGARUH CAR, FDR, NPF, BOPO DAN QR TERHADAP PROFITABILITAS PADA PT. BANK SYARIAH MANDIRI PERIODE 2009-2015” ini dengan tepat waktu. Sholawat serta salam semoga senantiasa tercurah kepada junjungan nabi Muhammad SAW, keluarga beserta

sahabat-sahabatnya yang telah memberikan pencerahan di muka bumi ini.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana pada Prodi Muamalat Konsentrasi Ekonomi dan

Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Dalam penyusunan dan penulisan skripsi ini penulis banyak mendapatkan

bantuan dari berbagai pihak yang telah memberikan masukan dan kontribusi

berarti, sehingga skripsi ini bisa terselesaikan dengan baik. Oleh karena itu,

penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Bambang Cipto, selaku Rektor Universitas Muhammadiyah

Yogyakarta;

2. Dr. Mahli Zainudin Tago M.Si, selaku Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta;

3. Syarif As‟ad S.EI, MSI, selaku Ketua Program Studi Ekonomi dan

Perbankan Islam Fakultas Agama Islam;

4. Erni Suryandari, S.E, M.Si selaku Dosen Pembimbing yang telah

membagi ilmu yang sangat bermanfaat, serta memberikan pengarahan

dan bimbingan sehingga terselesaikannya skripsi ini;

viii

kak Fia, mbak Jihan, mas Izam dan dek Icha, terima kasih atas

dukungan dan semangatnya.

8. Sahabatku “Armianti yang jurusan e ketukar haha makaseh ye nyol,

sekarang aku lah dapat nyelesaiek semue ini, sekarang giliren kau

nyelesaiek tugas kau FIGHTING SAYANG!!

9. Partner berantemku Dendri Pratama terimakasih yaa atas

dukungananya, walau banyak bikin kesalnya sih.

10. Keluarga keduaku “(Kiky Fitrian yang selalu menemanin makan,

bimbingan, jalan-jalan dalam keadaan apapun terima kasih ya sur,

kamu FIGHTING!! Jangan males-malesan lagi biar cepat selesai), (Titi

Junengsi alumni kos rossa yang selalu meluangkan waktu buat

dengerin curhatan yang gak jelas, jalan, makan, makasih yaa ndul,

SUKSES TERUS YAA NDUL), (Alifah R. P juga alumni kos rossa

makasih yaa bund), (Ayun Y dan Putri Y makasih yaa masih jd teman

1 kos) walau udah gak di Jogja semoga silatuhrami kita gak putus

aamiin.

11. Sahabatku tersayang sekali gus para penghianat yang meningkalkanku

Lutfia Nur dan Tyas Pratiwi makasih yaa sis atas segala halnya yang

gak bisa disebutin 1 per satu, dan semangatnya SUKSES TERUS

YAA SIS.

12. Sahabatku Risda, Serli, Puspa, Titin, Ainil, Charipa, Ima, Abrar, Uda

Adra, Bos Syahru, Ade, Umay, Yoska makasih yaa gengs.

13. Terima kasih buat keluarga besar EPI B 2012 dan EPI 2012 yang tidak

bisa disebutkan 1 persatu.

ix

semua pembaca dan dunia pendidikan, khususnya bagi penulis.

Wassalamu’alaikum wr. wb

Yogyakarta, 09 Agustus 2016

Penulis,

Alfauza

x

HALAMAN PERNYATAAN KEASLIAN ...iv

HALAMAN MOTTO ...v

HALAMAN PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...x

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiii

ABSTRAK ...xiv

TRANSLITERASI ...xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ………..1

B. Rumusan Masalah ………..…13

C. Tujuan Penelitian ……….…14

D. Kegunaan Penelitian ………..……….14

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORITIK A. Tinjauan Pustaka………15

B. Kerangka Teoritik 1. Bank Syariah ……….…21

2. Profitabilitas ...………..…33

3. Capital Adenquacy Ratio………...34

4. Financing Deposit to Ratio………....38

5. Non-Performing Financing...…………...39

6. Biaya Operasional Pendapatan Operasional...41

7. Quick Ratio...42

B. Hipotesis ………...………...42

xi

E. Jenis Penelitian dan Variabel Penelita………...………50

F. Teknik Analisis Data ...53

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ...………..………..58

B. Analisi Statistik Deskriptif ………...…….………62

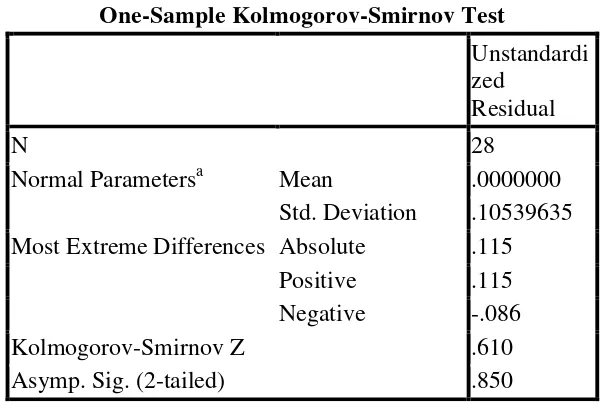

C. Uji Kualitas Data 1. Uji Normalitas …………...………....63

2. Uji Autokorelasi …...………...64

3. Uji Multikolinearitas...…...65

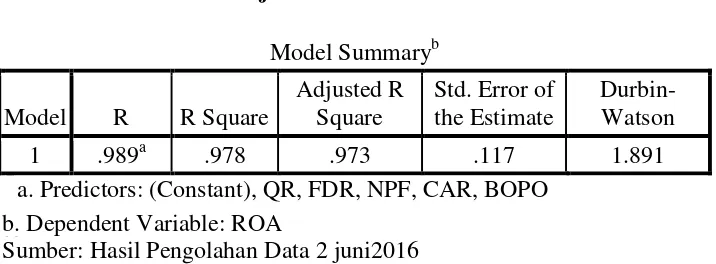

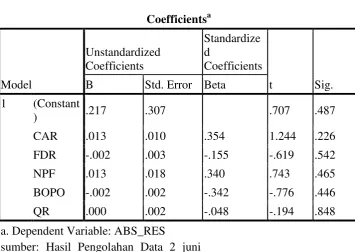

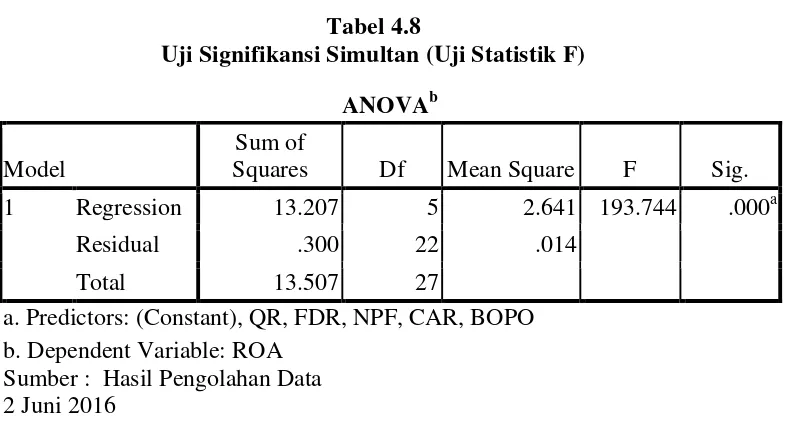

4. Uji Heteroskedatisitas …...………67 D. Uji Hipotesis 1. Uji Signifikansi Simultan...70

2. Uji Signifikansi Parameter Individual...71

3. Koefisien Determinasi ...73

E. Pembahasan ...74

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….80

B. Keterbatasan ...81

C. Saran ...………81

xii

Tabel 1.3 : Profitabilitas BSM...10

Tabel 4.1 : Prosedur Pemilihan Sampel ...58

Tabel 4.2 : Hasil Uji Statistik Deskriptif ...62

Tabel 4.3 : Hasil Uji Normalitas...64

Tabel 4.4 : Hasil Uji Autokorelasi ...65

Tabel 4.5 : Hasil Uji Multikolinearitas ...66

Tabel 4.6 : Hasil Uji Heteroskesdatisitas ...68

Tabel 4.7 : Hasil Persamaan ...69

Tabel 4.8 : Hasil Uji Signifikansi Simultan ...70

Tabel 4.9 : Hasil Uji Signifikansi Parameter...71

xiv

Financing Deposit to Ratio (FDR), Non-Performing Financing (NPF), Operating

Expenses Operating Income (BOPO), and Quick Ratio (QR) on Return on Assets

(ROA) of Bank Syariah Mandiri. The sampel in this study is Bank Syariah

Mandiri. The analysis used in this study is an analysis of linear regression. The

data used of the multipe linear analysis are panel data which are the financial

statements on the first quarter of 2009 until the fourth quarter of 2015. The source

of data were taken from the financial statements of Bank Syariah Mandiri.

Based on the result of multiple linear analysis test, it shows that the CAR

and FDR hand no effect equally to ROA of Bank Syariah Mandiri. NPF and

BOPO give significant and negative effect on ROA of Islamic Bank Mandiri

while QR gives significantly positive effect to ROA of Bank Syariah Mandiri.

xv

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Quick Ratio (QR) terhadap Return On Asset (ROA) Bank Syariah Mandiri. Sampel dalam penelitian ini adalah Bank Syariah Mandiri. Analisis yang digunakan dalam

penelitian ini adalah analisis linear berganda. Data yang digunakan untuk analisis

linear berganda dengan data panel yaitu laporan keuangan pada kuartal I

2009-kuartal IV 2015. Sumber data berasal dari laporan keuangan Bank Syariah

Mandiri.

Berdasarkan hasil uji analisis linear berganda menunjukan bahwa CAR

dan FDR tidak berpengaruh secara bersama-sama terhadap ROA Bank Syariah

Mandiri. NPF dan BOPO berpengaruh negatif signifikan terhadap ROA Bank

Syariah Mandiri sedangkan QR berpengaruh positif signifikan terhadap ROA

Bank Syariah Mandiri.

xvi

dalam abjad bahasa lain. Tujuan utama upaya transliterasi ini adalah untuk

menampilkan kata-kata asal yang seringkali tersembunyi oleh metode pelafalan

bunyi – atau tajwid, dalam bahasa Arab. Selain itu transliterasi juga memberikan pedoman kepada para pembaca agar terhindar dari “salah-lafal” yang bisa juga menyebabkan kesalahan dalam memahami makna asli kata-kata tertentu.

Dalam bahasa Arab, „salah-makna” akibat “salah-lafal” gampang sekali terjadi karena tidak semua hurufnya dapat dipadankan dengan huruf-huruf latin. Karenanya, kita memang terpaksa menggunakan “konsonan rangkap” (ts, kh, dz, sy, sh, dh, th, zh, dan gh) atau tambahan simbol lain (h, ..‟.. dan ..„..). Kesulitan ini masih ditambah lagi dengan proses pelafalan huruf-huruf itu, yang memang

banyak berbeda, dan adanya huruf-huruf yang harus dibaca secara panjang (mad).

Sistem transliterasi yang digunakan

ﺍ a ﺥ kh ﺵ sy ﻍ gh ﻥ n ﺏ b ﺩ d ﺹ sh ﻒ f ﻭ w ﺕ t ﺫ dz ﺽ dh ﻕ q ﻩ h ﺙ ts ﺭ r ﻁ th ﻙ k ﺀ ..‟.. ﺝ j ﺯ z ﻅ zh ﻝ l ﻱ y ﺡ h ﺱ s ﻉ ..„.. ﻢ m

ā = a panjang

ī = i panjang

ū = u panjang

Hal : Persetujuan

Assa/amu 'a/aikum wr. wb.

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat

bahwa skripsi saudari:

Nama : Alfauza

セ@

/11?セセ@

セセセセ@

NPM : 20120730053

Judul : PENGARUH CAR, FDR, NPF, BOPO DAN QR TERBADAP

PROFITABILITAS PADA PT BANK SY ARIAH 1 MANDIRI PERIODE 2009-2015 - セ@

,.

Telah memenuhi syarat untuk diaj ukan pada ujian akhir tingkat Sarjana pada

Fakultas Agam! Islam Prodi Muamalat Konsentrasi E konomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta. Bersama ini saya sampaikan

naskah skripsi te rsebut, dengan harapan dapat diterima dan segera

dimunaqasahkan.

Atas perhatiannya diucapkan terima kasih.

Wassal(u 'alaikum wr. wb.

Pembimbing,

*t

Emi Suryandari, S.E, M.SiPROFIT ABILIT ASP ADA PT BANK SY ARIAH MANDIRI PERI ODE

2009-2015

Yang dipersiapkan dan disusun oleh :

Nama : Alfauza

NPM : 20120730053

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat

Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 24 Agustus 2016 dan

dinyatakan memenuhi syarat untuk diterima: ::..

T\

ro

(

..:::::.. 7 'S" -

セBBGM

セMM

.セ@

"''" _ .Z

Sidang Dewan Munaqa s a h k i_-.

ᄋセG@ セ@?''-

IKetua Sidang : Rozikan S.E.I. , M.S.I

セヲ|セ@

セ@

(.... . ... )

Pembimbing : Emi Suryandari,s:E,

M.Si ,_ ( ...セ Z@

.... .NRQyN

セ@

...

)

セセ@

( ...セ@

....

)PenguJI : Syarif As' ad, S.EI, M.Si

セNj@

Y ogyakarta, 24 Agustus 2016

Fakultas Agama Islam

セセ M

Nama Mahasiswa : Alfauza

Nomor Mahasiswa : 20120730053

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : PENGARUH CAR, FDR, NPF, BOPO DAN QR

TERHADAP PROFITABILITAS PADA PT BANK

SYARIAB MANDIRI PERIODE 2009-2015

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya

atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

-

セ@

セᄋエIヲセ@

a

-<

z

セ@

GMャヲセlNNNNNNNNNMLN@セ@

..

OセM

:?

I[GiiゥGBGセ@

Yogyakarta, 09 Agustus 2016..-.

).-

"l

Yang membuat pemyataan,0

.

エjイセeセZ@

セ@

G

y

A

K

セ@ セ@

Q.MM

h

..

セ ウ[セB BBGG@

ャヲyカ

カイ セ N セオセセah@

1lllr

Alfauza

NPM. 20120730053

xiii

Financing Deposit to Ratio (FDR), Non-Performing Financing (NPF), Operating

Expenses Operating Income (BOPO), and Quick Ratio (QR) on Return on Assets

(ROA) of Bank Syariah Mandiri. The sampel in this study is Bank Syariah

Mandiri. The analysis used in this study is an analysis of linear regression. The

data used of the multipe linear analysis are panel data which are the financial

statements on the first quarter of 2009 until the fourth quarter of 2015. The source

of data were taken from the financial statements of Bank Syariah Mandiri.

Based on the result of multiple linear analysis test, it shows that the CAR

and FDR hand no effect equally to ROA of Bank Syariah Mandiri. NPF and

BOPO give significant and negative effect on ROA of Islamic Bank Mandiri

while QR gives significantly positive effect to ROA of Bank Syariah Mandiri.

xiv

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Quick Ratio (QR) terhadap Return On Asset (ROA) Bank Syariah Mandiri. Sampel dalam penelitian ini adalah Bank Syariah Mandiri. Analisis yang digunakan dalam

penelitian ini adalah analisis linear berganda. Data yang digunakan untuk analisis

linear berganda dengan data panel yaitu laporan keuangan pada kuartal I

2009-kuartal IV 2015. Sumber data berasal dari laporan keuangan Bank Syariah

Mandiri.

Berdasarkan hasil uji analisis linear berganda menunjukan bahwa CAR

dan FDR tidak berpengaruh secara bersama-sama terhadap ROA Bank Syariah

Mandiri. NPF dan BOPO berpengaruh negatif signifikan terhadap ROA Bank

Syariah Mandiri sedangkan QR berpengaruh positif signifikan terhadap ROA

Bank Syariah Mandiri.

xv

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Quick Ratio (QR) terhadap Return On Asset (ROA) Bank Syariah Mandiri. Sampel dalam penelitian ini adalah Bank Syariah Mandiri. Analisis yang digunakan dalam

penelitian ini adalah analisis linear berganda. Data yang digunakan untuk analisis

linear berganda dengan data panel yaitu laporan keuangan pada kuartal I

2009-kuartal IV 2015. Sumber data berasal dari laporan keuangan Bank Syariah

Mandiri.

Berdasarkan hasil uji analisis linear berganda menunjukan bahwa CAR

dan FDR tidak berpengaruh secara bersama-sama terhadap ROA Bank Syariah

Mandiri. NPF dan BOPO berpengaruh negatif signifikan terhadap ROA Bank

Syariah Mandiri sedangkan QR berpengaruh positif signifikan terhadap ROA

Bank Syariah Mandiri.

xvi

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Quick Ratio (QR) terhadap Return On Asset (ROA) Bank Syariah Mandiri. Sampel dalam penelitian ini adalah Bank Syariah Mandiri. Analisis yang digunakan dalam

penelitian ini adalah analisis linear berganda. Data yang digunakan untuk analisis

linear berganda dengan data panel yaitu laporan keuangan pada kuartal I

2009-kuartal IV 2015. Sumber data berasal dari laporan keuangan Bank Syariah

Mandiri.

Berdasarkan hasil uji analisis linear berganda menunjukan bahwa CAR

dan FDR tidak berpengaruh secara bersama-sama terhadap ROA Bank Syariah

Mandiri. NPF dan BOPO berpengaruh negatif signifikan terhadap ROA Bank

Syariah Mandiri sedangkan QR berpengaruh positif signifikan terhadap ROA

Bank Syariah Mandiri.

xvii

Adequacy Ratio (CAR), Financing Deposit to Ratio (FDR), Non-Performing

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Quick

Ratio (QR) terhadap Return On Asset (ROA) Bank Syariah Mandiri. Sampel

dalam penelitian ini adalah Bank Syariah Mandiri. Analisis yang digunakan dalam

penelitian ini adalah analisis linear berganda. Data yang digunakan untuk analisis

linear berganda dengan data panel yaitu laporan keuangan pada kuartal I

2009-kuartal IV 2015. Sumber data berasal dari laporan keuangan Bank Syariah

Mandiri.

Berdasarkan hasil uji analisis linear berganda menunjukan bahwa CAR

dan FDR tidak berpengaruh secara bersama-sama terhadap ROA Bank Syariah

Mandiri. NPF dan BOPO berpengaruh negatif signifikan terhadap ROA Bank

Syariah Mandiri sedangkan QR berpengaruh positif signifikan terhadap ROA

Bank Syariah Mandiri.

Kata Kunci: CAR, FDR, NPF, BOPO, QR, ROA, Bank Syariah Mandiri.

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perbankkan mempunyai peranan yang sangat penting bagi kegiatan

perekonomi suatu negara. Karena peran perbankan merupakan tolak ukur dari

kemajuan suatu negara. Semakin baik kondisi perbankan suatu negara, maka

semakin baik pula kondisi perekonomian negara tersebut (Nur 2015: 242).

Menurut Sudarsono (2013:65) fungsi dari perbankan itu sendiri adalah lembaga

perantara keuangan (intermediary) antara pihak masyarakat yang kelebihan dana (surplus unit) dengan pihak kekurangan dana (defesit unit). Bank juga berperan penting dalam meningkatkan taraf hidup masyarakat yaitu dengan

menyalurkan dana kepada masyarakat dalam bentuk kredit. Agar daya beli atau

usaha masyarakat bisa meningkat, sehingga bisa meningkatkan pembangunan

ekonomi di Indonesia.

Bank Syariah merupakan lembaga keuangan yang usaha pokoknya

menghimpun dana dalam bentuk simpanan dan menyalurkannya dalam bentuk

kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang

yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Lembaga

keuangan syariah mulai dikenal sejak tahun 1992 itu pun telah di jelaskan

didalam UU No. 7 tahun 1992 tentang perbankan syariah yang berperinsip

pada bagi hasil. Didalam memenuhi kebutuhan masyarakat tentang perbankkan

yang berlandaskan syariat islam bank syariah sudah mampu memenuhi itu

kuat. Karena di UU No.7 Tahun 1992, dimana perbankan syariah hanya

dikenal sebagai bank yang berprinsip pada bagi hasil yang selebihnya harus

tunduk pada peraturan bank konvensional. Untuk ini diperlukan UU yang

mengatur tentang perbankan syariah sendiri untuk dapat mempercepat

pertumbuhan dan perkembangan perbankan syariah.

Berdasarkan informasi yang dimuat di www.ojk.go.id memaparkan

bahwa “Dengan diberlakukannya Undang-Undang No.21 Tahun 2008 tentang

Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan

industri perbankan syariah nasional semakin memiliki landasan hukum yang

memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi.

Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka

diharapkan peran industri perbankan syariah dalam mendukung perekonomian

nasional akan semakin signifikan”.

Majelis Ulama Indonesia (MUI) juga sudah mengeluarkan Fatwa No 1

Tahun 2004 tentang hukum bunga bank hukumnya haram. Perbankan syariah

lahir sebagai bentuk untuk menjawab semua kekawatiran umat islam tentang

praktek bunga bank (riba). Secara pengoperasiannya pun bank syariah dan

bank konvensional sangat berbeda, dimana bank syariah menggunakan sistem

bagi hasil (profit sharing) sedangkan bank konvensional menggunakan sistem

bunga. (Isna K & Sunaryo, 2012:30).

mengatakan, adanya KNKS (Komite Nasional Keuangan Syariah) akan

membawa optimisme bagi keuangan syariah. "Ini adalah komite yang dikelola

Presiden. Ia juga menyebutkan langkah untuk menciptakan lingkungan yang

mendukung ini adalah dengan menonjolkan keunggulan keuangan syariah

dibandingkan konvensional. Sebagai contoh, dari sisi pajak. Seharusnya, pajak

deposito di bank syariah bisa lebih rendah dibandingkan bank konvensional

yang kini dikenai pajak 20 persen. Pasalnya, bagi hasil deposito di bank syariah

hampir sama dengan pemberian dividen saham, yang saat ini hanya dikenakan

pajak 5 persen.

Tantangan yang harus dihadapi perbankan syariah 2016 Seperti yang

diungkapan oleh Agustianto (04/01/2016) bahwa “Semakin sengitnya

persaingan di industri jasa keuangan akan berpengaruh negatif terhadap kinerja

perbankan syariah karena masih terkendala beberapa masalah seperti

keterbatasan modal, sumber dana, SDM dan TI”(www.infobanknews.com).

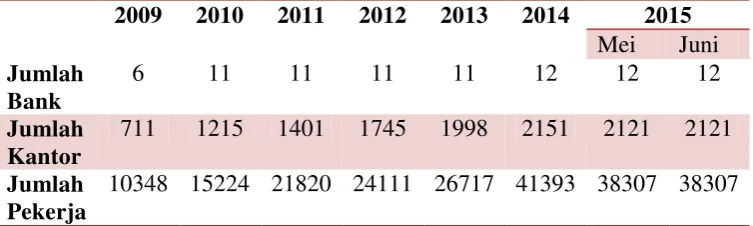

Tabel 1.1 :

Jumlah Jaringan Kantor dan Jumlah Pekerja Bank Umum Syariah 2009 2010 2011 2012 2013 2014 2015

Mei Juni Jumlah

Bank

6 11 11 11 11 12 12 12

Jumlah Kantor

711 1215 1401 1745 1998 2151 2121 2121

Jumlah Pekerja

10348 15224 21820 24111 26717 41393 38307 38307

Dari tabel 1.1 ini membuktikan bahwa setiap tahunnya mengalami

peningkatkan baik itu jumlah bank, kantor dan pekerja Bank Umum Syariah.

Bersama dengan meningkatnya jumlah kantor maka bank syariah sudah

membuktikan bahwa bank syariah mencoba untuk menjangkau masyarakat,

dan membuka lapangan kerja yang lebih luas. Dengan meningkatnya jumlah

BUS di indonesia berarti meningkat pula daya saing antar BUS maupun Bank

Umum Konvensional (BUK) untuk mencari nasabah yang lebih banyak lagi.

Salah satu rasio profitabilitas yang terpenting bagi bank, baik bank

konvesional maupun bank syariah adalah ROA. Dapat disebut juga dengan

ROI. ROA penting sekali bagi bank karena digunakan untuk mengukur

efektifitas perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan asset yang dimiliki. Rasio ROA yang tinggi menunjukan

efesiensi dan efektifitas pengelolaan aset, yang berarti semakin baik (hanafi,

2010:42).

Dalam peraturan BI, bahwasanya untuk ROA minimal 1,5% yang sudah

dinyatakan sehat. Ketentuan ini tidak hanya berlaku bagi bank konvensional

saja, tetapi bank syariah juga berlaku. Selain itu BI telah menerbitkan sistem

penilaian kesehatan khusus bank syariah. Sistem tersebut tertuang dalam

peraturan bank indonesia (PBI) nomor 9/1/PBI/2007 tentang sistem penilaian

tingkat kesehatan bank umum berdasarkan prinsip syariah yang berlaku mulai

Profitabilitas yang didapatkan oleh BSM mengalami fluktuatif (naik

turun). Menurut data yang didapat pada tahun 2013 profitabilitas yang didapat

BSM itu sebesar 1,53% sedangkan pada tahun 2014 dan 2015 profitabilitas

yang didapat BSM hanya 0,17% dan 0,56%, sehingga belum bisa dinyatakan

sehat.

Menurut Siamat (2005:46) rasio profitabilitas digunakan untuk mengukur

efektivitas bank memperoleh laba/keuntungan. Disamping dapat dijadikan

sebagai ukuran kesehatan keuangan, rasio profitabilitas digunakan untuk

melihat keberhasilan kinerja sebuah bank. Apabila kinerja bank baik maka

akan berpengaruh langsung terhadap keuntungan yang diperoleh, yaitu dengan

kenaikan sebuah keuntungan, namun apabila kinerja sebuah bank buruk maka

[image:31.595.109.548.536.680.2]keuntungan yang didapat juga buruk.

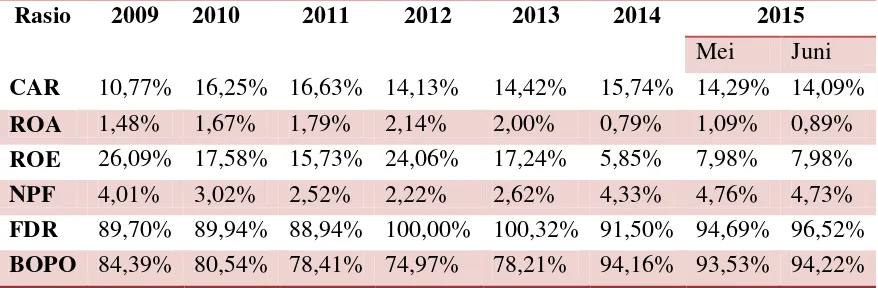

Tabel 1.2 :

Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Sumber : Statistik Perbankan Syariah, juni 2015

Rasio 2009 2010 2011 2012 2013 2014 2015

Mei Juni

CAR 10,77% 16,25% 16,63% 14,13% 14,42% 15,74% 14,29% 14,09%

ROA 1,48% 1,67% 1,79% 2,14% 2,00% 0,79% 1,09% 0,89%

ROE 26,09% 17,58% 15,73% 24,06% 17,24% 5,85% 7,98% 7,98%

NPF 4,01% 3,02% 2,52% 2,22% 2,62% 4,33% 4,76% 4,73%

Dari tabel 1.2 diatas maka dapat di jelaskan bahwa, Capital Adequecy Ratio (CAR) pada tahun 2009 sebesar 10,77% mengalami peningkatan menjadi 16,25% dan 16,63% pada tahun 2010 dan 2011. Tetapi pada tahun 2012 dan

2013 CAR mengalami penurunan menjadi 14,13% dan 14,42%. Dari tabel

diatas itu kita bisa melihat bahwa pertumbuhan CAR setiap tahunnya

mengalami penurunan dan peningkatan hingga Juni 2015. Capital Adequecy Ratio (CAR), merupakan rasio yang berkaitan dengan faktor permodalan, yang berfungsi untuk mengukur kecukupan modal yang dimiliki bank. Semakin

tinggi rasio CAR bearti menunjukan bahwa semakin kuat kemampuan lembaga

keuangan tersebut untuk menanggung resiko dari setiap pembiayaan atau

aktiva produktif yang beresiko serta dapat memberikan kontribusi yang cukup

besar terhadap profitabilitas (Mudrajat Kuncoro dan Suhardjono, 2002: 573).

Financing to Deposit Ratio (FDR) merupakan perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil

dikerahkan oleh bank. Rasio yang digunakan untuk mengukur sejauh mana

dana pinjaman yang bersumber dari dana pihak ketiga. Tinggi rendahnya rasio

ini menunjukan tingkat likuiditas bank tersebut (Muhammad, 2005:55).

Semakin tinggi FDR laba yang diperoleh bank semakin meningkat dengan

asumsi bank mampu menyalurkan pembiayaan secara efektif. Dari tabel 1.2

dapat kita lihat bahwa FDR dari tahun 2009-2013 mengalami peningkatan dari

89,70% menjadi 100,32%, kemudian pada tahun 2014 FDR menurun menjadi

Non Performing Financing (NPF) merupakan pembiayaan yang dalam pelaksanaannya belum mencapai atau memenuhi target yang diinginkan. Rasio

ini mengindikasikan bahwa semakin tinggi rasio NPF menunjukan semakin

buruk kualitas pembiayaannya (Taswan, 2010:166). NPF pada tahun

2009-2012 mengalami penurunan dari 4,01% menjadi 2,22%, ini menunjukan bahwa

kinerja bank sudah menunjukan hasil yang bagus. Tetapi pada tahun 2013- juni

2015 nilai NPF terus mengalami kenaikan dari 2,62% menjadi 4,73%, ini

menunjukan bahwa terjadi pembiayaan bermasalah yang akan memperburuk

kinerja keuangan perbankan.

Biaya Operasional Pendapatan Operasional (BOPO) merupakan rasio

yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasional. Menurut BI BOPO yang memiliki efisiensi

yang tinggi adalah yang memiliki nilai kurang dari 90%, sedangkan jika diatas

90% bahkan mendekati 100% maka tingkat efisiensinya dianggap rendah.

BOPO pada tahun 2009-2012 terus mengalami penurunan dari 84,39% menjadi

74,97%, ini menunjukan bahwa laba yang didapat semakin besar. Berbeda

dengan tahun berikutnya nilai BOPO terus mengali peningkat, ini menunjukan

bahwa terjadi ketidak efesiensian.

Return On Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan

keuntungan dengan memanfaatkan total aset yang dimilikinnya, oleh karena itu

semakin tinggi nilai ROA maka akan semakin baik (Gita, 2012:236). Nilai

Tetapi berbeda dengan tahun berikutnya ROA terus mengalami penurunan

hingga juni 2015 menjadi 0,89%.

Dalam pertumbuhannya, bank harus memperhatikan tingkat kesehatan

bank tersebut. Tingkat kesehatan bank umum telah dijelaskan dalam Peraturan

Bank Indonesia nomor 6/10/PBI/2004, peraturan tersebut menjelaskan

faktor-faktor yang menjadi penilaian dalam tingkat kesehatan bank pada pasal 3 yaitu:

Permodalan (Capital), kualitas asset (Asset Quality), manajemen (Management), rentabilitas (Earning), likuiditas (Liquidity), sensitivitas terhadap risiko pasar (Sensitivity to market risk).

Pada setiap faktor, BI dengan rinci membahas komponen-komponen

penilaian. Seperti dalam faktor permodalan komponen yang dinilai ialah

kemampuan bank dalam mengcover asset bermasalah, kemampuan bank

memelihara kebutuhan penambahan modal yang berasal dari keuntungan,

rencana permodalan bank untuk mendukung pertumbuhan usaha, akses kepada

sumber permodalan dan kinerja keuangan pemegang saham untuk

meningkatkan permodalan bank (Peraturan Bank Indonesia,

No.6/10/PBI/2004) (Sani & Maftukhatusolikhah, 2015:2).

Menurut Agus Daryanto, perlu diingat oleh semua banker bahwa setiap

kali menghadapi masalah likuiditas bahwa tidak ada bank yang bangkrut

karena rentabilitas, suatu bank akan bangkrut karena masalah likuiditas (Sani

& Maftukhatusolikhah, 2015:2). Salah satu rasio yang dapat digunakan untuk

(FDR) adalah Quick Ratio, rasio ini berasal dari pos likuiditas yang diformulasikan dengan perbandingan asset lancar terhadap hutang lancar

(Mamduh dan Halim, 2004:77).

Kemampuan bank dalam menghasilkan laba dapat menjadi tolak ukur

kinerja bank tersebut. Semakin tinggi profitabilitas sebuah bank, artinya

semakin baik pula kinerja keuangan bank tersebut. Untuk mengukur kinerja

profitabilitas adalah Return On Equity (ROE) dan Return On Asset (ROA). Return On Equity (ROE) menunjukan kemampuan bank dalam mengelola modal yang tersedia untuk mendapatkan net income, sedangkan Return On Asset (ROA) menunjukan kemampuan bank dalam menghasilkan income dari pengelolaan aset yang dimilikinya.

Dapat diambil disimpulkan bahwa Return On Asset (ROA) fokus pada kemampuan bank dalam memperoleh pendapatan dalam operasi usahannya,

dalam menentukan tingkat kesehatan bank yang pada akhirnya dapat

mencerminkan keberlanjutan kinerja keuangan suatu bank, bank indonesia

lebih mementingkan penilaian besarnya laba berdasarkan Return On Asset (ROA) karena bank indonesia lebih mementingkan profitabilitas suatu bank

yang diukur dgn aset yang semakin besar dananya dihimpun dari simpanan

masyarakat (Dendawijaya:119).

Return On Asset (ROA) bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

aset.

Berdasarkan beberapa perhitungan rasio diatas, peneliti akan

memfokuskan pada PT. Bank Syariah Mandiri karena BSM merupakan bank

syariah dengan aset tertinggi Rp 70,799 triliun (www.syariahmandiri.co.id). Dengan tingkat keberhasilan seperti ini maka Bank Syariah Mandiri harus

mempertahankan kinerjanya agar dapat melaksanakan kewajibannya kepada

nasabah. Kemudian pencapaian laba BSM mengalami peningkatan yang cukup

siknifikan dibandingkan tahun 2014 yang senilai Rp 72 miliar naik 303,4%

[image:36.595.110.468.551.685.2]menjadi Rp290 miliar ditahun 2015 (www.finansial.bisnis.com).

Tabel 1.3 :

Profitabilitas BSM Berdasarkan Return on Assets (ROA) Tahun 2009-2015

Tahun Laba Bersih Total Aktiva Profitabilitas

(%)

2009 290.942.000 22.036.000 2,23

2010 418.519.000 32.481.000 2,21

2011 551.070.000 48.671.000 1,95

2012 805.690.000 54.229.000 2,25

2013 651.240.000 63.965.000 1,53

2014 71.778.000 66.942.000 0,17

2015 289.576.000 70.369.000 0,56

Tabel diatas menunjukan bahwa profitabilitas BSM dari tahun 2009-2015

ini mengalami fluktuatif (naik turun). Ini bisa dilihat dari tahun 2009 ke tahun

2010 terus mengalami penurunan dari 2,23% menurun menjadi 2,21% , dan

terus mengalami menurun pada tahun 2011 menjadi 1,95%. Penurunan yang

terjadi dari 2010 ke 2011 itu sebesar 0,26%. Namun pada tahun 2012

profitabilitas BSM mengalami peningkatan dari 1,95% meningkat menjadi

2,25%. Tetapi terjadi penurunan nilai profitabilitas pada tahun 2013 ke tahun

2014, dari 1,53% turun menjadi 0,17%. Dan pada tahun 2015 kembali

meningkat sebesar 0,39% sehingga menjadi 0,56%. Hal ini terjadi karena

adanya pembukaan kantor cabang yang dilakukan oleh Bank Syariah Mandiri

(BSM).

Dari pemaparan diatas, dapat diketahui bahwa profitabilitas BSM

mengalami penurunan yang cukup besar pada tahun 2013 ke tahun 2014 yaitu

sebesar 1,36% dari 1,53% menjadi 0,17%. Salah satu penyebab terjadinya

penurunan profitabilitas pada tahun 2014 ini disebabkan penurunan perolehan

laba bersih. Penurunan laba bersih ini disebabkan oleh faktor ekspansi rendah,

jadi kita sediakan tambahan dana pencadangan menurut Agus Sudiarto,

Direktur Utama BSM (http://ekonomi.inilah.com).

Bank Syariah Mandiri (BSM) merupakan bank milik pemerintah pertama

yang melandaskan operasionalnya pada prinsip syariah. Secara struktural, BSM

berasal dari Bank Susila Bakti (BSB), sebagai salah satu anak perusahaan

bank syariah secara penuh. Dalam rangka melancarkan proses konversi

menjadi bank syariah, BSM menjalin kerja sama dengan Tazkia Institute,

terutama dalam bidang pelatihan dan pendampingan konversi.

Sebagai salah satu bank yang dimiliki oleh Bank Mandiri yang memiliki

aset ratusan triliun dan networking yang sangat luas, BSM memiliki beberapa keunggulan komparatif dibanding pendahulunya. Demikian juga

perkembangan politik terakhir di Aceh menjadi blessing in disguise bagi BSM. Hal ini karena BSM akan menyerahkan seluru cabang Bank Mandiri di Aceh

kepada BSM untuk dikelola secara syariah. Langkah besar ini jelas akan

menggelembungkan aset BSM dari posisi pada akhir tahun 1999 sejumlah Rp

400.000.000.000,00 (empat ratus miliar rupiah) menjadi diatas 2 hingga 3

triliun. Perkembangan ini diikuti pula dengan peningkatan jumlah cabang

BSM, yaitu dari 8 menjadi lebih dari 20 buah (Antonio, 2001:26-27)

Penelitian ini merupakan kompilasi dari penelitian : Wibowo & Syaichu

(2013), Fauziyah (2015), dan Sani & Maftukhatusolikhah (2015) Terdapat

perbedaan dengan penelitian ini yaitu: Pertama berdasarkan dari variabel-variabel penelitian, peneliti lebih memfokuskan menggunakan variabel-variabel CAR,

FDR, NPF, BOPO, QR sebagai variabel independen, dan ROA sebagai

variabel dependen. Alasan ROA digunakan sebagai variabel dependen karena

tingkat Return On Assets (ROA) digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih

berasal dari sebagian besar dana simpanan masyarakat (Wibowo & Syaichu,

2013: 2). Kedua berdasarkan dari objek dan periode yang diteliti. Pada penelitian ini peneliti menggunakan PT. Bank Syariah Mandiri sebagai objek

penelitiannya. Sedangkan untuk periode peneliti menggunakan kuartal I 2009

– kuartal IV 2015.

Berdasarkan uraian latar belakang masalah diatas maka peneliti tertarik

untuk melakukan penelitian yang berjudul: “PENGARUH CAR, FDR, NPF, BOPO DAN QR TERHADAP PROFITABILITAS PADA PT. BANK SYARIAH MANDIRI PERIODE 2009-2015”.

B. RUMUSAN MASALAH

Berdasarkan pada uraian latal belakang di atas, maka pokok

permasalahan yang diajukan adalah:

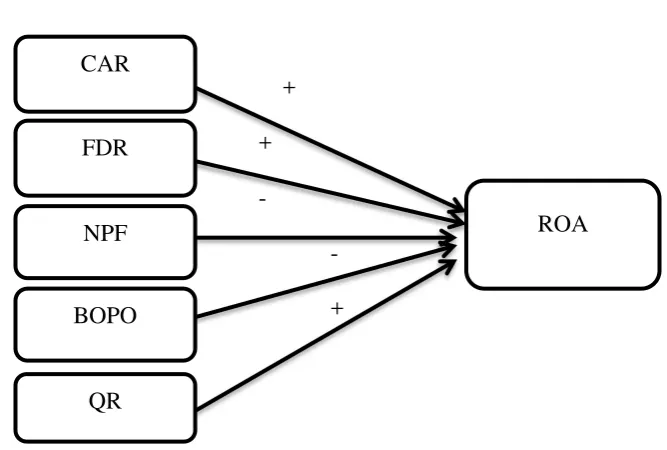

1. Apakah Capital Adenquacy Ratio (CAR) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri?

2. Apakah Financing Deposit to Ratio (FDR) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri?

3. Apakah Non-Performing Financing (NPF) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri?

4. Apakah Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh

terhadap profitabilitas pada PT. Bank Syariah Mandiri?

C. TUJUAN PENELITIAN

Tujuan penelitian ini untuk menguji secara empiris apakah:

1. CAR (Capital Adenquacy Ratio) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri.

2. FDR (Financing Deposit to Ratio) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri.

3. NPF (Non-Performing Financing) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri.

4. BOPO (Biaya Operasional Pendapatan Operasional) berpengaruh terhadap

profitabilitas pada PT. Bank Syariah Mandiri.

5. QR (Quick Ratio) berpengaruh terhadap profitabilitas pada PT. Bank Syariah Mandiri.

D. KEGUNAAN PENELITIAN

Adapun manfaat dari penelitian ini adalah:

1. Manfaat Praktis

Bagi intansi terkait (PT. Bank Syariah Mandiri), hasil penelitian ini

diharapkan jadi acuan dalam mengambil kebijakan khususnya dalam

meningkatkan protabilitas bank.

2. Manfaat Teoritis

Dengan adanya penelitian ini diharapkan dapat menambah informasi dan

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

Sebagai bahan referensi dan rujukan terhadap analisis hasil penelitian ini

maka diperlukan beberapa penelitian terdahulu yang berkaitan dengan

permasalahan yang akan diteliti yaitu:

Penelitian dari Fauziyah (2015) yang berjudul “Analisis Pengaruh, Non Performing Financing (NPF), Financing Deposit to Ratio (FDR), Capital Adenquacy Ratio (CAR), dan Biaya Operasional Pendapatan Operasional (BOPO) Terhadap Laba Bank Umum Syariah (Studi Kasus BRI Syariah, BCA

Syariah, Bukopin Syariah, dan Bank Muamalat)”. Analisis yang digunakan

dalam penelitian ini adalah analisi regresi data panel dan analisis du pont. Hasil

dari penelitian ini menunjukan secara simultan bahwa dari semua variabel

independen yaitu NPF. FDR, CAR, BOPO secara bersama-sama berpengaruh

signifikan terhadap ROA. Sedangkan secara parsial NPF,FDR dan CAR

berpengaruh positif tidak signifikan terhadap ROA. Dan BOPO bepengaruh

negatif signifikan terhadap ROA.

Sedangkan dalam analisis du pont bahwa ROA BRI Syariah menurun pada periode 2011 dan BCA Syariah pada periode 2011-2012 disebabkan

karena NPM menurun, sedangkan Bukopin Syariah menurun pada 2011 karena

TATO menurun dan pada 2013 karena NPM menurun. ROA menurun pada

Syariah tersebut tergolong bank baru sehingga masih banyak memerlukan

biaya-biaya untuk pengembangan usaha. Sedangkan ROA Bank Muamalat

walaupun mengalami kenaikan tetapi masih masuk dalam kriteria kurang sehat

karena pada periode penelitian beban operasional lainnya yang dikeluarkan

Bank Muamalat Meningkat. Peningkatan beban operasional lainnya

dikarenakan peningkatan beban pegawai. Peningkatan beban kepegawaian

sejalan dengan penambahan jumlah pegawai dan jaringan kantor.

Penelitian oleh Mawaddah (2015) dengan judul “Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah”. Metode yang digunakan adalah analisis jalur (path analysis), dengan variabel penelitian terdiri dari pembiayaan, NIM, NPF dan ROA. Dimana hasil penelitian menunjukan

Pembiayaan berpengaruh langsung terhadap Return On Asset (ROA) sebesar

2,45%. Net Interest Margin (NIM) berpengaruh langsung terhadap Return On

Asset sebesar 6,45%. Non Performing Finance (NPF) berpengaruh langsung

terhadap Return On Asset (ROA) sebesar 4,32%. Pembiayaan berpengaruh

tidak langsung terhadap Non Performing Finance (NPF) sebesar 2,77%. Net

Interest Margin (NIM) berpengaruh tidak langsung terhadap Non Performing

Finance (NPF) sebesar 2,77%. Dapat dijelaskan bahwa variasi ROA paling

dominan dipengaruhi secara langsung oleh Pembiayaan dan NIM. Sedangkan

Pembiayaan dan NIM tidak berpengaruh langsung oleh NPF.

Penelitian oleh Sani & Maftukhatusolikhah (2015) dengan judul

“Pengaruh Capital Adequacy Ratio (CAR) dan Quick Ratio (QR) terhadap

Metode yang digunakan adalah analisi regresi linier berganda dengan variabel

penelitian terdiri dari CAR, QR dan ROA. Dimana hasil penelitian menunjukan

bahwa variabel Capital Adequacy Ratio (CAR) dan variabel Quick Ratio (QR) berpengaruh positif signifikan terhadap Return On Assets (ROA) perbankan selama periode pengamatan.

Penelitian oleh Riyadi & Yulianto (2014) dengan judul “ Pengaruh

Pembiayan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (FDR) Dan Non Performing Financing (NPF) Terhadap Profitabilitas Bank Umum Syariah Di Indonesia”. Metode penelitian yang digunakan adalah analisi linear berganda dengan variabel penelitian terdiri dari ROA,

Pembiayaan Bagi Hasil, Pembiayaaan Jual beli, FDR dan NPF. Dimana hasil

penelitian menunjukan Pembiayaan bagi hasil, jual beli, FDR dan NPF

berpengaruh secara simultan terhadap ROA bank umum syariah devisa.

Penelitian oleh Wibowo & Syaichu (2013) dengan judul “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Syariah”. Metode yang digunakan adalah asumsi klasik, analisis regresi berganda dan uji hipotesis dengan variabel penelitian terdiri dari CAR, BOPO,

NPF, Inflasi dan Bunga. Dimana hasil penelitian menunjukan BOPO

berpengaruh signifikan negative terhadap ROA sedangkan variable CAR, NPF,

Inflasi dan Suku Bunga tidak berpengaruh.

Penelitian Pauziyah (2013) dengan judul “Pengaruh Penyaluran

Financing (NPF) Terhadap Laba PT. Bank Syariah Mandiri tahun 2005-2012”. Metode penelitian yang digunakan adalah Ordinary Least Square,

dengan variabel penelitian terdiri dari Penyaluran Pembiayaan, FDR, NPF dan

Laba. Dimana hasil penelitian menunjukan seluruh variabel yang diujikan

berpengaruh positif signifikan terhadap laba kecuali variabel NPF yang

berpengaruh negatif signifikan terhadap laba. Secara bersama-sama keempat

variabel dependen yaitu pembiayan, FDR dan NPF mempengaruhi laba sebesar

86% dan sisanya dipengaruhi oleh variabel penelitian lain diluar model.

Penelitian oleh Alhamditia & Heykal (2013) dengan judul “Analisis Estimasi dan Faktor-Fakror yang mempengaruhi Tingkat Profitabilitas Bank Umum Syariah di Indonesia (studi kasus PT Bank Syariah Mandiri periode 2008-2011)”. Menggunakan analisi regresi, hasil penelitian menunjukan pada Bank Syariah Mandiri, tingkat pembiayaan bagi hasil (MMR), permodalan

(CAR), efisiensi operasi (BOPO), dan likuiditas (FDR) berpengaruh secara

bersama-sama (simultan) terhadap tingkat profitabilitas Bank Syariah Mandiri.

Hal tersebut dapat dilihat dari hasil regresi yang menunjukkan bahwa dua dari

tiga model estimasi profitabilitas memiliki nilai F hitung yang lebih kecil

daripada 0,05 (α) yaitu pada model ROA dan ROE. Karena itu, dapat diartikan

bahwa pada kedua model tersebut (ROA dan ROE) memiliki variabel

independen (MMR, CAR, BOPO, dan FDR) yang secara bersama-sama

(simultan) memiliki pengaruh signifikan terhadap variabel dependennya.

Penelitian oleh Julita (2013) dengan judul “Pengaruh Likuiditas

Indonesia (BEI)”. Metode penelitian yang digunakan dalam penelitian ini kausatif dengan variabel penelitian Loan to Depositratio Ratio, Loan To Assets Ratio, Quick Ratio dan Return On Assets. Dimana hasil penelitian Loan to Depositratio Ratio (LDR) tidak berpengaruh signifikan ROA, tidak signifikanya hasil penelitian ini kemungkinan diakibatkan adanya kredit

macet. Loan To Assets Ratio (LAR) berpengaruh negatif signifikan terhadap ROA, sedangkan Quick Ratio berpengaruh positif signifikan terhadap ROA.

Penelitian oleh Anto & Wibowo (2012) dengan judul “Faktor-Faktor Penentu Tingkat Profitabilitas Bank Umum Syariad di Indonesia”. Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif

dengan model regresi kointegrasi. Dengan variabel penelitian terdiri dari ROE,

INF, GDP, Tingkat suku bunga (SBI), Pansa pasar (MKSH) dan Jumlah uang

yang beredar (MON). Dimana hasil penelitian menunjukan Secara

bersama-sama variabel independen yang terdiri dari pendapatan nasional, inflasi, tingkat

suku bunga, pangsa pasar dan jumlah uang yang beredar mempunyai pengaruh

yang signifikan terhadap profitabilitas bank syariah yang diproksikan dengan

return on equity (ROE). Secara parsial hanya variabel tingkat suku bunga yang

berpengaruh negatif terhadap profitabilitas bank umum syariah secara

signifikan. Sedangkan variabel lainnya tidak berpengaruh terhadap

profitabilitas bank umum syariah. Dalam jangka pendek pengaruh variabel

makro ekonomi terhadap profitabilitas bank syariah sebesar 55,18% dan dalam

Penelitian oleh Ervani (2010) dengan judul “Analisis Pengaruh Capital Adequacy Ration, Loan to Deposit Ratio dan Biaya Operasional Bank terhadap Profitabilitas Bank Go Public di Indonesia periode 2000-2007”. Analisis penelitian yang digunakan dalam penelitian ini adalah analisis

deskriptip kualitatif dan kuantitatif dengan menggunakan panel data regression model. Metode yang digunakan adalah Generalized Least Square (GLS). Hasil penelitian menunjukkan Pengaruh Variabel CAR, LDR, BOPO

terhadap profitabilitas 21 bank go public yang terdaftar di Bursa Efek Indonesi

selama periode penelitian tahun 2000-2007 menunjukkan hasil bahwa variabel

CAR, LDR, BOPO berpengaruh secara signifikan terhadap profitabilitas bank

dan memiliki tanda koefisien yang sesuai dengan teori.

Penelitian oleh Ariyani (2010) dengan judul “Analisis Pengaruh CAR, FDR, BOPO dan NPF terhadap Profitabilitas pada PT Bank Muamalat Indonesia Tbk”. Metode penelitian yang digunakan dalam penelitian ini regresi

berganda dengan variabel penelitian CAR, FDR, BOPO, NPF dan ROE.

Dimana hasil penelitian dilihat dari R-squared sebesar 0,799 yang berarti

bahwa 79,9% profitabilitas mampu dijelaskan oleh variabel independen yang

digunakan dalam model (CAR, FDR, BOPO, NPL) dansisanya sebesar 20,1%

dijelaskan oleh variabel lain diluar model yang digunakan. Dari pengujian F

statistik dengan menggunakan a = 5% diperoleh F-tabel sebesar 2,64 sementara

diperoleh F-statistik sebesar 34,72 yang berarti F-statistik > F-tabel, maka

dapat disimpulkan bahwa semua variabel independen secara bersama-sama

diketahui bahwa secara parsial terdapat pengaruh yang signifikan variabel

CAR dan BOPO terhadap profitabilitas Bank Muamalat, sedangkan variabel

FDR dan NPF secara parsial tidak mempunyai pengaruh yang signifikan

terhadap profitabilitas bank Muamalat.

Perbedaan penelitian terdahulu dengan penelitian yang akan dilakukan

oleh peneliti yaitu: Pertama berdasarkan dari variabel-variabel penelitian, peneliti lebih memfokuskan menggunakan variabel CAR, FDR, NPF, BOPO

QR dan ROA. Kedua berdasarkan dari objek dan periode penelitian yang diteliti. Dalam penelitian ini peneliti menggunakan PT. Bank Syariah Mandiri

sebagai objek penelitian sedangkan untuk periode penelitian, peneliti

menggunakan kuartal I 2009 – IV 2015.

B. KERANGKA TEORITIK

1. BANK SYARIAH

a. Pengertian Bank

Kata bank berasal dari kata banque dalam bahasa Prancis, dan dari banco dalam bahasa Italia, yang berart peti/lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan

benda-benda berharga, seperti peti emas, peti berlian, peti uang dan sebagainya

(Arifin, 2002:2). Pengertian Bank juga terdapat dalam Undang-Undang

Bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Dictionary of Banking and Financial Serviceby Jerry Rosenberg bahwa yang dimaksud bank adalah lembaga yang menerima

simpanan giro, deposito, dan membayar atas dasar dokumen yang ditarik

pada orang atau lembaga tertentu, mendiskonto surat berharga,

memberikan pinjaman dan menanamkan dananya dalam surat berharga

(Taswan, 2010:6)

Kata “bank” sebagai istilah lembaga keuangan tidak pernah

disebutkan secara eksplisit dalam Al Qur’an. Namun jika yang dimaksud

adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen,

fungsi, serta hak dan kewajiban, maka semua itu disebut secara jelas,

seperti zakat, shadaqah, ghonimah (rampasan perang), bai’(jual-beli), dain (hutang dagang), maal (harta) dsb., yang memiliki konotasi fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi

(Sudarsono, 2008:29).

Lembaga-lembaga itu pada akhirnya bertindak sebagai individu,

yang dalam konteks fiqh disebut “Syakhsyiyyah al I’tibariyyah” atau

“Syakhsyiyyah al Ma’nawiyah”. Dalam hal akhlaq, Al Qur’an

menyebutkannya secara eksplisit, baik dalam kisah maupun perintah.

Demikian pula konsep trust (amanah) (QS Al-Baqarah: 283), dan keadilan (diantaranya QS 4: 4, 128, 135, 5:8).

ۚ ا ُل ِدْلَ ّلَ ل لع ٍ د لق ُ آل لش د ُك ل ردجلي لّل ۖ طدس قدل ب لءالِل ُش َ ل ي ا لق ا ُ ُك ا ُ ل آ ل ي ذ لا ل ّيلَ لي

ُ ل دْلَ ل ب اري بلٌ ل ّ إ ۚ ل ّ ا ُق َال ۖ ل دق ت ل ُ لردقلَ ل ُه ا ُل ِدعا

Artinya: “Hai orang-orang yang beriman hendaklah kamu jadi orang-orang

yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi

dengan adil. Dan janganlah sekali-kali kebencianmu terhadap sesuatu

kaum, mendorong kamu untuk berlaku tidak adil. Berlaku adillah,

karena adil itu lebih dekat kepada takwa. Dan bertakwalah kepada

Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu

kerjakan.”

Adapun jenis bank ditinjau dari berbagai segi ialah sebagai

berikut (Direktori Bank Indonesia):

1) Dilihat dari segi fungsinya, contohnya Bank Sentral dan Bank

Umum.

2) Dilihat dari segi kepemilikannya, contohnya Bank Milik Negara

(BUMN), Bank Milik Swasta dan Bank Milik Koperasi.

3) Dilihat dari segi status, terdiri dari bankdevisa dan bank non devisa.

4) Dilihat dari segi bentuk kegiatan operasionalnya, terdiri dari Bank

Konvensional dan Bank Syariah.

5) Dilihat dari segi badan hukumnya, yaitu: Bank Berbentuk Perseroan

Terbatas, Bank Berbentuk Firma, Bank Berbentuk Badan Usaha

b. Pengertian Bank Umum Syariah

Pada umumnya yang dimaksud dengan Bank Syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan

jasa-jasa lain dalam lalu lintas pembayaran, serta peredaran uang yang

beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono,

2008:29). Menurut undang-undang no 21 tahun 2008 pasal 1 ayat 1:

Bank Syariah adalah bank yang menjalankan kegiatannya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

Bank Umum Syariah adalah bank yang melaksanakan kegiatan

usaha berdasarkan prinsip-prinsip syariah, yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan

adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang

ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh

wilayah. Bank umum sering disebut dengan bank komersil (commercial bank) (Kasmir, 2012: 32).

c. Fungsi Bank Syariah

Berdasarkan Pasal 4 UU Nomor 21 Tahun 2008 tentang

Perbankan Syariah, Bank Syariah wajib menjalankan fungsi

menghimpun dan menyalurkan dana masyarakat. Dalam beberapa

literatur perbankan syariah setidaknya memiliki empat fungsi, yaitu

1. Fungsi Manajer Investasi;

Dimana dalam fungsi ini bank syariah bertindak sebagai manajer

investasi dari nasabah penghimpun dana untuk menyalurkan dana

tersebut ke kegiatan atau usaha yang produktif, sehingga dapat

menghasilkan keuntungan.

2. Fungsi Investor;

Dalam fungsi ini bank syariah berperan sebagai inverstor (pemilik dana)

yang akan meninvestasikan dananya dalam produk penyaluran dana.

Penanaman dana dilakukan pada sektor-sektor usaha yang produktif dan

tidak melanggar ketentuan syariah.

3. Fungsi Sosial;

Ada dua instrumen yang dijalankan bank syariah dalam menjalankan

fungsi sosialnya, yaitu instrumen Zakat, Infak, Sadaqah, dan Wakaf

(ZISWAF) dan instrumen qardhul hasan. 4. Fungsi Jasa Keuangan

Fungsi jasa keuangan yang dijalankan bank syariah tidak jauh berbeda

dengan bank konvensional, seperti memberikan layanan kliring, transfer,

inkaso, pembayaran gaji, letter of credit, dan lain sebagainya d. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya, sebagai

berikut (Sudarsono, 2008:45);

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara

dari praktek-praktek riba atau jenis-jenis usaha/ perdagangan lain yang

mengandung unsur gharar (tipuan), dimana jenis-jenis usaha tersebut selain diarang dalam Islam, juga telah menimbulkan dampak negatif

terhadap kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal dengan pihak yang

membutuhkan data

3. Untuk meningkatakan kualitas hidup umat dengan jalan membuka

peluang berusaha yang lebih besar terutama kelompok miskin, yang

diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya

kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang berkembang.

Upaya bank syariah didalam mengentaskan kemiskinan ini berupa

pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus

usaha yang lengkap seperti program pembinaan pengusaha produsen,

pembinaan perdagangan perantara, program pembinaan konsumen,

program pengembangan modal kerja dan program pengembangan usaha

bersama.

5. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas

bank syariah akan mampu menghindari persaingan yang tidak sehat

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank

non-syariah.

e. Produk Bank Syariah

Untuk memenuhi kebutuhan modal dan pembiayan, bank syariah

memiliki ketentuan-ketentuan yang berbeda dengan bank konvesional.

Secara umum piranti-piranti yang digunakan bank syariah terdiri dari tiga

kategori, (Sudarsono, 2008:65-88) yaitu:

1) Produk penghimpunan dana (funding)

Produk penghimpunan dana pada bank syariah meliputi giro, tabungan

dan deposito. Prinsip yang diterapkan adalam bank syariah adalah:

a. Prinsip Wadiah

Wadiah merupakan titipan murni dari satu pihak ke pihak yang lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip kehendaki. Prinsip wadiah yang diterapkan adalah wadiah yad dhammah yang diterapkan pada produk rekening giro. Berbeda dengan wadiah amanah, pada prinsipnya hanya harta titipan tidak boleh dimanfaatkan oleh yang dititipi.

b. Prinsip Mudharabah

dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk

melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi

hasilkan berdasarkan nisbah yang disepakati. Bila bank menggunakan

untuk melakukan pembiayaan mudharabah, maka bank bertanggung jawab atas kerugian yang terjadi.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan,

maka prinsip mudharabah dibagi menjadi 3 bagian, yaitu: 1) Mudharabah mutlaqah

Penerapan mudharabah muthalaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis himpunan dana yaitu tabungan

mudharabah dan deposito mudharabah. 2) Mudharabah muqayyadah on balance sheet

Jenis mudharabah ini merupakan simpanan khusus (retricted investnent) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya, disyaratkan

digunakan untuk bisnis tertentu, atau disyaratkan digunakann dengan

akad tertentu, atau disyaratkan untuk nasabah tertentu.

3) Mudharabah muqayyadah off balance sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, dimana bank bertindak sebagai

tertentu yang harus dipatuhi oleh bank dalam mencari kegiatan usaha

yang akan dibiayai dan pelaksaan usahanya.

2) Produk penyaluran dana (funding)

Penyaluran dana bank syariah dilakukan dengan berbagai metode,

seperti jual-beli, bagi hasil, pembiayaan, pinjaman dan investasi khusus.

a. Prinsip jual-beli (ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang. Tingkat keuntungan bank ditentukan

didepan dan menjadi bagian harga atas barang yang dijual. Ada tiga jenis

jual-beli yang dijadikan dasar dalam pembiayaan modal kerja dan

investasi dalam perbangkan syariah, yaitu:

1) Ba’i al-murabaha

Murabaha adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam

murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.

2) Ba’i as-Salam

Dalam jual-beli ini nasabah sebagai pembeli dan pemesan

memberikan uangnya di tempat akad sesuai dengan harga barang yang

diserahkan menjadi tanggungan bank sebagai penerima pesanan dan

pembayaran dilakukan dengan segera.

3) Ba’i al-Istishna

Ba’i al-Istishna merupakan bagian dari ba’i Assalam namun ba’i al

-Istishna biasa digunakan dalam bidang manufaktur. Seluruh ketentuan ba’i al-Istishna mengikuti ba’i Assalam namun pembayarannya dapat

dilakukan beberapa kali pembayaran.

b. Prinsip Sewa (Ijarah)

Ijarah adalah kesepakatan pemindahan hak guna atas barang atau jasa melalui sewa tanpa diikuti pemindahan kepemilikan atas barang

yang disewa. Dalam hal ini, bank menyewakan peralatan ini kepada

nasabah dengan biaya yang telah ditetapkan secara pasti sebelumnya.

c. Prinsip Bagi Hasil

Produk pembiayaan bank syariah yang didasarkan atas prinsip

bagi hasil terdiri dari:

1) Musyarakah

Musyarakah atau Syirkah merupakan kerjasama antara kedua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontrinusi dana dengan keuntungan dan risiko akan

ditanggung bersama sesuai dengan kesepakatan.

2) Mudharabah

sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal

selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya

kerugian itu diakibatkan karena kecurangan atau kelalaian si

pengelola, si pengelola harus bertanggung jawab atas kerugian

tersebut.

d. Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditunjukan

untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan

untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk

meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan

akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya

yang benar-benar timbul. Adapun akad-akad pelengkap, yaitu:

1) Hiwalah

Hiwalah adalah memindahkan hutang dari tanggungan orang yang berhutang (muhil) menjadi tanggungan orang yang berkewajiban membayar hutang (muhal alaih).

2) Rahn

Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan

3) Qard

Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tana

mengharapkan imbalan.

4) Wakalah

Wakalah adalah pelimpahan kekuasaan oleh seorang sebagai pihak pertama kepada orang lain sebagi pihak kedua dalam hal-hal yang

diwakilkan.

5) Kafalah

Khafalah adalah jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau

yang ditanggung.

3) Produk Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan

kepada nasabah dengan mendapatkan imbalan berupa sewa atau

keuntungan. Jasa perbankan tersebut antara lain berupa:

a. Sharf (jual beli valuta asing)

Shaf adalah jual beli mata uang yang tidak sejenis namun harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan untuk jasa beli tersebut.

Kegiatan Ijarah ini adalah menyewa simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian). Bank dapat imbalan sewa dari jasa-jasa tersebut.

2. PROFITABILITAS

Profitabilitas adalah alat ukur menganalisa atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan (Dendawijaya, 2005:118). Profitabilitas atau disebut dengan

rentabilitas adalah kemampuan suatu perusahaa