PENGARUH CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSITO RATIO, DAN NON PERFORMING FINANCING TERHADAP RETURN

BAGI HASIL DEPOSITO MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH:

ZUBAIDAH SIREGAR NIM. 7102220027

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

vii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas rahmat, hidayah dan karunia-Nya yang senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Capital Adequacy Ratio, Financing to Deposito Ratio, dan Non Performing Financing Terhadap Return Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah di Indonesia.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak. Untuk itu, pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih terutama kepada orangtua penulis yang tidak pernah lelah untuk selalu mendoakan dan mendukung penulis dalam penyusunan skripsi ini. Terimakasih atas segala pengorbanan yang telah diberikan selama ini. Tidak lupa penulis juga menyampaikan rasa hormat dan terimakasih kepada:

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan

viii

5. Bapak Drs. Jihen Ginting, M.Si, AK, selaku Sekretaris Jurusan Akuntansi Universitas Negeri Medan, dan juga sebagai dosen pembimbing akademik penulis yang telah memberikan arahan kepada penulis selama perkuliahan. 6. Bapak Azizul Kholis, SE.M.Si, selaku Dosen Pembimbing skripsi yang

telah banyak memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak Hermansyah Sembiring, SE.M.Si, Ak, Ibu Yulita Triadiarti, SE.M.Si, Ak, dan Ibu Akmal Huda, SE.M.Si selaku dosen penguji yang telah memberikan kritikan dan saran kepada penulis dalam penyelesaian skripsi ini.

8. Seluruh Dosen Jurusan Akuntansi yang telah banyak memberikan bimbingan dan pengetahuan kepada penulis selama mengikuti perkuliahan, serta para Pegawai dan Staff Administrasi Fakultas Ekonomi Universitas Negeri Medan terkhusus buat bang Riky atas seluruh bantuannya.

9. Dan seluruh pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu penulis dalam penyelesaian skripsi ini.

Penulis juga menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun untuk skripsi ini. Akhir kata, penulis berharap agar skripsi ini dapat memberikan manfaat dan sumbangan pemikiran bagi pembaca.

Medan, Agustus 2014 Penulis

iv ABSTRAK

Zubaidah Siregar, 7102220027.“Pengaruh Capital Edequacy Ratio, Financing to Deposito Ratio, dan Non Performing Financing Terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia”.

Permasalahan yang dibahas dalam penelitian ini yaitu Apakah Capital Adequacy Ratio , Financing to Deposito Ratio dan Non Performing Financing berpengaruh secara parsial dan simultan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia. Tujuan penelitian ini adalah untuk mengetahui Apakah Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR) dan Non Performing Financing (NPF) berpengaruh secara simultan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia.

Populasi dalam penelitian ini adalah seluruh bank umum syariah yang ada di

Indonesia. Dari 11 bank umum syariah yang ada di Indonesia, dipilih 5 bank umum

syariah dengan menggunakan metodologi purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan triwulan yang didownload dari situs masing-masing bank yaitu website

www.megasyariah.co.id, www.syariahmandiri.co.id, www.muamalatbank.com,

www.brisyariah.co.id, www.syariahbukopin.co.id dan www.bi.go.id. Teknik analisis

data yang digunakan adalah analisis regresi berganda bantuan SPSS versi 20. Hasil Pengujian menunjukkan bahwa secara parsial Capital Adequacy Ratio (CAR) berpengaruh signifikan Terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia, dengan nilai signifikan sebesar 0,000<0,05%. Financing to Deposito Ratio (FDR) berpengaruh Terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia, dengan nilai signifikan sebesar 0,001>0,05. Non Perfoming Financing (NPF) berpengaruh Terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesi, dengan nilai signifikan sebesar 0,005>0,05. Dan Secara simultan variabel Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non Performing Financing (NPF) berpengaruh signifikan terhadap Return Bagi Hasil Deposito Mudaharbah pada Bank Umum Syariah di Indonesia, dengan nilai signifikan F sebesar 0,000>0,05

Kesimpulan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR) dan Non Performing Financing (NPF) berpengaruh secara parsial dan simultan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia.

v ABSTRACT

Zubaidah Siregar, 7102220027. "The Influence of Edequacy Capital Ratio, Financing to Deposit Ratio, and Non Performing Financing To Return To Results Deposits Mudharabah in Islamic Banks in Indonesia".

Problems discussed in this research that Do Capital Adequacy Ratio, Financing to Deposit Ratio and Non-Performing Financing and simultaneous partial effect on Return Profit Sharing Mudharabah Deposits in Islamic Banks in Indonesia. The purpose of this study was to determine Do Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) and Non-Performing Financing (NPF) simultaneously influence on Return Profit Sharing Mudharabah Deposits in Islamic Banks in Indonesia.

The population in this study are all Islamic banks in Indonesia. Of 11 Islamic banks in Indonesia, selected 5 Islamic banks using purposive sampling methodology. The data used in this study is a secondary data from of quarterly financial statements downloaded from the website of each bank is www.megasyariah.co.idwebsite,www.syariahmandiri.co.id,www.muamalatbank.c om, www.brisyariah .co.id, www.syariahbukopin.co.id and www.bi.go.id. The data analysis technique used is multiple regression analysis SPSS version 20.

Testing results show that partially Capital Adequacy Ratio (CAR) significantly Return Against Sharing Mudharabah deposits on Islamic Banks in Indonesia, with a significant value of 0.000 <0.05%. Financing to Deposit Ratio (FDR) Return Against Sharing influential Mudharabah Deposits at Commercial Bank in Indonesia, with a significant value of 0.001> 0.05. Non-perfoming Financing (NPF) Return Against Sharing influential Mudharabah deposits in Islamic Banks in global, with significant value of 0.005> 0.05. Simultaneously variables and Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), and Non-Performing Financing (NPF) have a significant effect on Return Profit Sharing Deposit Mudharabah on Islamic Banks in Indonesia, with a significant F value of 0.000> 0, 05

The conclusion of this study is the Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) and Non-Performing Financing (NPF) and simultaneous partial effect on Return Profit Sharing Mudharabah Deposits at Commercial Bank in Indonesia.

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Masyarakat di negara maju dan berkembang sangat membutuhkan bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka menganggap bank merupakan lembaga keuangan yang aman dalam melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang sering dilakukan masyarakat di negara maju dan berkembang antara lain aktivitas penyimpanan dan penyaluran dana (Ismail, 2011:29). Dengan bertambahnya jumlah bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua bank berlomba menghimpun dana dari masyarakat yang nantinya akan disalurkan kembali kepada masyarakat bagi yang membutuhkan baik untuk tujuan produktif maupun konsumtif (Dalimuthe, 2010:1), hingga ketertarikan masyarakat terhadap ekonomi Islam yang semakin berkembang pesat. Hal ini ditandai dengan mulai bermunculannya lembaga-lembaga keuangan yang sistem operasinya berazas dan berlandaskan hukum Islam. Salah satu lembaga keuangan yang hangat dibicarakan karena perkembangan dan pertumbuhannya adalah Bank Syariah (Khasanah, 2012:1).

Bank syariah yang pada awalnya dikembangkan sebagai respon dari kelompok ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari berbagi pihak yang menginginkan agar tesedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan prinsip-prinsip syariah dalam Islam (Dewi, 2010:2). Dengan munculnya UU No.7 Tahun 1992

2

menjadi UU No.10 Tahun 1998 yang memberikan landasan operasi yang jelas bagi bank syariah, hingga dibelakukannya Undang-Undang No.21 Tahun 2008 tentang perbankan syariah yang terbit tanggal 16 Juli 2008. Secara filosofis bank syariah merupakan Bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah. Prinsip utama bank syariah adalah tidak mengakui adanya bunga melainkan sistem bagi hasil (Soemitra, 2009:6). Sehingga dalam menjalankan usahanya bank syariah tidak terlepas dari penggunakan sistem bagi hasil (Profit Loss Sharing) yang merupakan landasan utama dalam segala operasinya baik itu dalam produk penghimpunan dana, pembiayaan maupun dalam bentuk produk lainnya yang menghindari unsur bunga didalamnya (Ascarya, 2007:11).

3

pasar modal. Sehingga menjadi cukup penting bagi bank syariah untuk tetap menjaga kualitas tingkat bagi hasil yang akan diberikan kepada nasabahnya, nasabah yang menyimpankan dananya akan selalu mempertimbangkan tingkat return bagi hasil yang akan diperoleh dalam melakukan investasi pada bank

syariah, jika tingkat bagi hasil terlalu rendah maka tingkat kepuasan nasabah yang menginvestasikan dananya akan menurun dan kemungkinan besar nasabah akan memindahkan dananya kebank lain (Bank Konvensional). Seperti yang dikutip Nasrah, penelitian Husnelly dan Mangkuto menegaskan bahwa faktor yang menjadi pertimbangan masyarakat menginvestasikan dananya di bank syariah adalah faktor return bagi hasil (Mawardi, 2008:62).

Pada perkembangannya ada indikasi bahwa dalam menetukan return bagi hasil yang diterima oleh nasabah mengacu pada tingkat suku bunga konvensional. Padahal tingginya tingkat bagi hasil yang tawarkan perbankan syariah tidak terlepas dari besarnya tingkat pemodalan, pembiayaan dan kualitas asset yang dapat dilihat dari tingkat Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non Performing Financing (NPF). Jika nilai Capital Adequacy

Ratio (CAR) tinggi (sesuai ketentuan BI 8%) maka bank tersebut mampu

4

digunakan untuk mengukur tingkat likuiditas perbankan syariah dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki. Semakin tinggi rasio ini, maka tingkat likuditas bank semakin rendah dikarenakan jumlah dana yang digunakan untuk membiayai Kredit semakin kecil, begitu pula sebaliknya (Kasmir, 2007:267).

Standar yang digunakan Bank Indonesia untuk rasio Financing to Deposito Ratio (FDR) adalah 80% hingga 100%. Jika angka rasio Financing to

Deposito Ratio (FDR) suatu bank berada pada tingkat dibawah 80% (misalkan

60%), maka dapat disimpulkan bahwa bank tersebut hanya dapat menyalurkan sebesar 60% dari seluruh dana yang dihimpun. Karena fungsi utama dari bank adalah sebagai intermediasi (Perantara) antara pihak yang kelebihan dana dengan pihak yang kekurangan dana, maka dengan rasio Financing to Deposito Ratio (FDR) 60% tersebut berarti 40% dari seluruh dana yang dihimpun tidak disalurkan kepada pihak yang membutuhkan sehingga dapat dikatakan bahwa bank tersebut tidak menjalankan fungsinya dengan baik (Suryani, 2011:59).

Apabila bank mengalami tingkat Financing to Depostio Ratio (FDR) yang melebihi batas ketentuan BI dalam Surat Edaran Bank Indonesia No.26/5/BPPP tanggal 29 Mei 1993 yaitu maksimal 110% maka bank akan berusaha untuk meningkatkan perolehan dananya, untuk menarik deposan bank akan menawarkan return bagi hasil yang kompetitif oleh Muhammad (dalam Arifa, 2008:10).

5

tetap sekecil mungkin karena semakin besar NPF membuat bank syariah harus mencatatkan provisi dan pencadangan yang semakin besar dan dikhawatirkan akan mempengaruhi nisbah dan porsi bagi hasil bagi masyarakat penyimpanan dana oleh Achmad (dalam Arifa, 2008:3). Non Performing Financing (NPF) pada perbankan syariah yaitu tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain Non Performing Financing (NPF) merupakan Kredit macet pada bank tersebut.

Bank Indonesia menetapkan Kriteria Penilaian Tingkat Kesehatan Rasio Non Performing Financing (NPF) maksimum sebesar 5% apabila bank melebihi

batas yang diberikan maka bank tersebut dikatakan tidak sehat. Apabila semakin rendah Non Performing Financing (NPF) maka bank tersebut akan semakin mengalami keuntungan begitu juga sebaliknya jika tingkat Non Performing Financing (NPF) tinggi bank tersebut akan mengalami kerugian yang diakibatkan

6

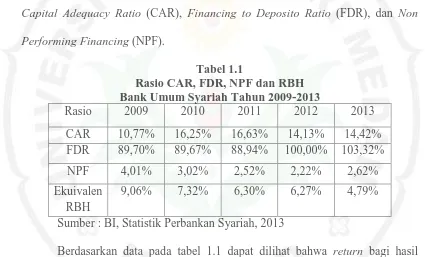

dalam menjalankan usahanya berdasarkan prinsip syariah. Return bagi hasil untuk deposan ini di pengaruhi oleh meningkatnya nisbah bagi hasil yang diterima bank syariah dari penempatan dananya. Hal ini tidak terlepas dari membaiknya kualitas aktiva produktif bank syariah yaitu Earning Asset yang tercermin dari tingkat Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non

[image:16.595.92.517.217.474.2]Performing Financing (NPF).

Tabel 1.1

Rasio CAR, FDR, NPF dan RBH Bank Umum Syariah Tahun 2009-2013

Rasio 2009 2010 2011 2012 2013 CAR 10,77% 16,25% 16,63% 14,13% 14,42% FDR 89,70% 89,67% 88,94% 100,00% 103,32% NPF 4,01% 3,02% 2,52% 2,22% 2,62% Ekuivalen

RBH

9,06% 7,32% 6,30% 6,27% 4,79%

Sumber : BI, Statistik Perbankan Syariah, 2013

7

depositio mudharabah juga mengalami penurunan sebesar 1,02%. Pada tahun 2011-2012 CAR mengalami penurunan sebesar 2,50% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 0,83%. Pada tahun 2012-2013 CAR mengalami peningkatan sebasar 0,27% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,48%. Fenomena ini menunjukkan

bahwa telah terjadi ketidak konsistenan antara CAR terhadap return bagi hasil deposito mudharabah, sehingga perlu dilakukan penelitian lebih lanjut.

8

hasil deposito mudharabah mengalami penurunan sebesar 1,74%. Tahun 2010-2011 NPF mengalami penurunan sebesar 0,50% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,02%. Ditahun 2011-2012 NPF

mengalami penurunan sebesar 0,30% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 0,03% dan ditahun 2012-2013 NPF mengalami peningkatan sebesar 0,40% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,48 %. Fenomena ini menunjukkan telah terjadi ketidak konsistenan hubungan antara NPF dengan return bagi hasil deposito mudharabah pada bank umum syariah ditahun 2009-2013 dengan demikian perlu

dilakukan penelitian lebih lanjut.

Penelitian mengenai rasio keuangan pada bank syariah di Indonesia telah dilakukan beberapa peneliti. Dari hasil penelitian terdahulu terdapat beberapa variabel yang berpengaruh terhadap return bagi hasil pada bank syariah namun tidak konsisten hasilnya, dimana Capital Adequacy Ratio (CAR) yang diteliti oleh Azmi (2008) dan Amelia (2011) yang menunjukkan pengaruh signifikan terhadap return bagi hasil pada bank syariah, sementara penelitian Aisiyah (2010)

9

hasil dari penelitian tersebut menunjukkan adanya hasil yang tidak konsisten sehingga perlu dilakukan penelitian lebih lanjut. Non Performing Financing (NPF) yang diteliti oleh Arifa (2008) dan Amelia (2011) menunjukkan bahwa terdapat pengaruh signifikan terhadap return bagi hasil pada bank syariah, sementara penelitian oleh Azmy (2008) menunjukkan hasil yang tidak berpengaruh signifikan terhadap return bagi hasil pada bank syariah. Berdasarkan hasil dari penelitian tersebut menunjukkan adanya hasil yang tidak konsisten sehingga perlu dilakukan penelitian lebih lanjut.

Dari kesimpulan tersebut, penelitian ini dimaksud untuk menguji kembali variabel-variabel yang dikemukakan oleh penelitian terdahulu tentang faktor-faktor yang mempengaruhi return bagi hasil deposito mudharabah pada perbankan syariah, dan penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Amelia (2011) tentang pengaruh CAR, FDR, dan NPF terhadap return bagi hasil deposito mudharabah pada perbankan syariah. Perbedaan

penelitian ini dengan penelitian sebelumnya terletak pada tahun yang berbeda dimana tahun penelitian sebelumnya yaitu tahun 2006-2010 sedangkan peneliti ditahun 2009-2013. Dalam hal ini peneliti ingin membuktikan kembali apakah hasil penelitian sama atau berbeda apabila dilakukan pada tahun yang berbeda.

10

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka yang dapat menjadi identifikasi masalah dalam penelitian ini adalah:

1. Bagaimana hubungan Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non Performing Financing (NPF) terhadap

Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di

Indonesia?

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum syariah di Indonesia? 3. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Return

Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia? 4. Bagaimana pengaruh Financing to Deposito Ratio (FDR) terhadap Return Bagi Hadil Deposito Mudharabah pada Bank Umum Syariah di Indonesia?

5. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non Performing Financing (NPF) terhadap

Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di

Indonesia secara simultan?

6. Variabel manakah yang paling berpengaruh terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia?

7. Seberapa besar kemampuan variabel Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan Non Performing Financing

11

1.3 Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah diatas, maka peneliti membatasi penelitian ini hanya pada Pengaruh Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR) dan Non Performing Ratio (NPF) Terhadap

Return Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah di Indonesia

Tahun 2009-2013.

1.4 Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di

Indonesia?

2. Apakah Financing to Deposito Ratio (FDR) berpengaruh signifikan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia?

3. Apakah Non Performing Financing (NPF) berpengaruh signifikan terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia?

12

1.5 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka penelitian ini bertujuan untuk menguji dan menjelaskan yaitu:

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia

2. Pengaruh Financing to Deposito Ratio (FDR) terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia

3. Pengaruh Non Performing Financing (NPF) terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia

4. Pengaruh simultan Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR) dan Non Performing Financing (NPF) terhadap Return Bagi

Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia. 1.6 Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis yang berkaitan dengan masalah ekonomi khususnya mengenai faktor yang mempengaruhi return bagi hasil bank syariah.

2. Bagi Institusi

Penelitian ini diharapkan dapat menambah literatur serta dapat menjadi bahan refensi bagi mahasiswa yang ingin melakukan penelitian mengenai pengaruh Capital Adequacy Ratio, Financing to Deposito Ratio dan Non Performing Ratio Terhadap Return Bagi Hasil Deposito Mudharabah Pada

13

3. Bagi Instansi

Sebagai sumbangan pemikiran untuk digunakan sebagai pemecahan masalah yang berhubungan dengan pengaruh Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Return Bagi Hasil Deposito Mudharabah Pada

Bank Umum Syariah di Indonesia. 4. Bagi masyarakat

70

BAB V

KESIMPULAN DAN SARAN 1.1 Kesimpulan

Berdasarkan hasil penelitian, pengolahan data dan pembahasan pada Bab IV dapat ditarik kesimpulan sebagai berikut:

1. Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap Return bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia. 2. Financing to Deposito Ratio (FDR) berpengaruh signifikan terhadap

Return bagi hasil deposito mudharabah pada Bank Umum Syariah di

Indonesia.

3. Non Performing Financing (NPF) berpengaruh signifikan terhadap Return bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia. 4. Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), dan

Non Performing Financing (NPF) secara simultan berpengaruh terhadap

return bagi hasil deposito mudharabah pada Bank Umum Syariah di

Indonesia. 5.2 Saran

Saran yang dapat diberikan sebagai tidak lanjut dari hasil penelitian adalah sebagai berikut:

1. Untuk penelitian selanjutnya harus lebih teliti dalam penghitung laporan keuangan, dan membandingkan laporan keuangan perusahan dengan perhitungan peneliti selanjutnya. Agar kesalahan yang timbul tidak begitu besar.

71

2. Penelitian selanjutnya diharapkan menambah variabel lain yang kemungkinan dapat mempengaruhi Return bagi hasil deposito Mudharabah.

72

DAFTAR PUSTAKA

Amelia, Rizky, 2011.Pengaruh CAR,FDR, dan NPF Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan syariah, Skripsi S1 Fakultas Syariah dan Hukum Syarif Hidayatullah jakarta.

Arifa, Umaira, 2008. Pengaruh Non Performing Fianancing (NPF) dan Financing to Deposito Ratio (FDR) terhadap Return Bagi Hasil Deposito Mudharabah Mutlaqah pada Bank Muamalat Indonesia, Skripsi S1 Fakultas Syariah dan Hukum Syarif Hidayatullah jakarta.

Ascarya, 2007. Akad dan Produk Bank Syariah, Jakarta: PT Raja Grafindo Persada.

Dalimuthe, Septiaris Devi, 2010. Pengaruh Capital Adequacy Ratio (CAR), Financing to Deposito Ratio (FDR), Biaya Operasional Per Pendapatan (BOPO) dan Non Performing Fianancing (NPF) Terhadap Profitabilitas Perbankan Syariah Indonesia, Skripsi Fakultas Ekonomi Universitas Negeri Medan.

Djamil, Faturrahman, 2012. Penyelesaian Pembiayaan Bermasalah di Bnak Syariah, cetakan pertama, Jakarta:Sinar Grafika

Faiz, Ihda A, 2010.“ Ketahana Kredit Perbankan Syariah Terhadap Krisis Keuangan Global “Jurnal Ekonomi Islam, Volume IV, No.2

Fakultas Ekonomi. 2013. “Buku Pedoman Penulisan Skripsi”. Medan.

Ghozali, Imam, 2012. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ikatan Akuntansi Indonesia. 2002. “Akuntansi Perbakan Syariah”. Jakarta: Dewan Standar Akuntansi Keuangan Ikatan Akuntansi Indonesia Iska, Syukri, 2012.Sistem Perbankan Syariah di Indonesia dalam Perspektif Fikih

Islam, Cet. 1, Yogyakarta: Fajar Media Press.

Isnaini, Dwi, 2009. Pengaruh Capital Adequacy Ratio, Non Performing Fianancing, Beban Operasional Per Pendapatan dan Financing to Deposito Ratio Terhadap Perubahan laba pada Bank Umum Syariah Indonesia tahun 2005-2007, Skripsi Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Ismail, 2011. Perbankan syariah, Cet ke-1, Jakarta: Kencana Prenada Media Group.

Israhadi, Evita Isretno, 2014. Investasi Bagi Hasil Dalam Pembiayaan Akad Mudharabah Perbakan Syariah, Jurnal Lex Publica, Vol. 1 No. 1, Januari 2014

73

Kasmir, 2007. Manajemen Perbakan, jakarta: PT Raja Grafindo Persada, Cetakan ketujuh.

Khasanah, Ulfa, 2012. “Analisis Pengaruh Pendapatan Bank, DPK, dan ROA Terhadap Profit Sharing Deposito Mudharabah pada PT Bank Syariah Mandiri Tahun 2008-2011”, Skripsi Fakultas Syariah Institut Agama Islam Negeri Walisongo Semarang.

Laurentia, Paula dan Lindrawati, 2010. “ Pengaruh Capital Adequacy Ratio Dan Financing To Deposito Ratio Terhadap Laba Bank Umum Syariah”, Jurnal Akuntansi Kontemporer, Vol.2 No.1

Mawardi, Nasrah, 2008.“Faktor-faktor yang Mempengaruhi Penetapan Return Bagi Hasil Deposito Mudharabah Muthlaqah: studi kasus pada unit usaha bank X”, jurnal Eksis, Vol.4 No.1.

Mutamimah dan Siti Nur Zaida Chasanah, 2012. “Analisis Eksternal dan Internal Dalam Menentukan Non Performing Financing Bank Umum di Indonesia” Jurnal Bisnis dan Ekonomi (JBE), Vol.19 No.1

Muhammad, 2013. “Akuntansi Syari’ah Teori dan Praktek untuk Perbankan Syari’ah”,Yogyakarta:UPP STIM YKPN

Sudiyatno, Bambang. 2010. Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap kinerja keuangan pada sektor perbankan yang go public dibursa efek indonesia (BEI), Dinamika Keuangan dan Perbankan, Mei 2010, Hal: 125-137 ISSN: 1979-4878, Vol. 2, No.2

Sugiyono. 2011. Statistika untuk penelitian. Bandung: Alfabeta

Suharyadi dan Purwanto, 2011. Statistika: Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Suryani, 2011.“Analisis Pengaruh Financing to Deposito (FDR) Terhadap Profitabilitas Perbankan Syariah di Indonesia”, Walisongo, Volume 19, Nomor 1.

Soemitra, Andri, 2009. Bank & Lembaga Keuangan Syariah, Medan: Kencana Prenada Media Group.

Wiyono, Slamet, 2005, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasar PSAK dan PAPSI , Grasindo, Jakarta.