PENGARUH CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, RASIO EFISIENSI

OPERASIONAL DAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERBANKAN

SYARIAH YANG TERDAFTAR DI BANK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar

Sarjana Ekonomi

Oleh:

PRATIWI SOEMANTHA NIM. 7113220033

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

v

ABSTRACT

Pratiwi Soemantha. 7113220033. The influence of Capital Adequacy Ratio, Financing to Deposit Ratio, Non Performing Financing, the Ratio of Efficiency Operational and Good Corporate Governance toward Islamic Banking Profitability which registered in Indonesia Bank. Thesis, Department of Accountancy, Faculty of Economics, State University of Medan, January 2015.

This research aimed to test the influence of Capital Adequacy Ratio (CAR), Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), the Ratio of Efficeincy Operational (REO) and Good Corporate Governance (GCG) toward Islamic Banking Profitability which registered in Bank Indonesia in 2009 – 2013.

The population in this research is all of Islamic Banking which registered in Bank Indonesia in 2013. The sample in this research is the Islamic Banking has been estabilished for 5 years which publish the audited finance report and has implemented GCG assessment. The data analysis in this research use quantitative approach by classical assumption, the simple regression analysis, hypothesis test by SPSS 22.

The result of this research is FDR and REO negative influence significantly to ROA of Islamic Banking with significance 0,048 < 0,05 for FDR and significance 0,000 < 0,05 for REO.The higher the ratio FDR and REO means the lower ROA of Islamic Banking. While the variable of CAR significance is 0,227 > 0,05, variable of NPF significance is 0,149 > 0,05 and variable of GCG is 0,927 > 0,05. So it can be concluded that CAR, NPF, and GCG don’t influence ROA of Islamic Banking.

vi

ABSTRAK

Pratiwi Soemantha, 7113220033. Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio, Non Performing Financing, Rasio Efesiensi Operasional dan Good Corporate Governance terhadap Profitabilitas Perbankan Syariah yang Terdaftar di Bank Indonesia. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan. Januari 2015.

Penelitian ini bertujuan untuk melihat pengaruh rasio Capital Adequacy Ratio (CAR), Financing to Deposite Ratio (FDR), Non Performing Financing (NPF), Rasio Efesiensi Operasional (REO) dan Good Corporate Governance (GCG) terhadap Profitabilitas Perbankan Syariah yang Terdaftar di Bank Indonesia periode 2009 – 2013.

Adapun jumlah populasi dalam penelitian ini adalah perbankan syariah yang terdaftar di Bank Indonesia pada tahun 2013. Sampel dalam penelitian ini adalah Bank Syariah yang telah berdiri selama 5 tahun dan mempublikasikan laporan keuangan yang telah diaudit serta telah melakukan penilaian GCG selama periode penelitian. Analisis data dalam penelitian ini menggunakan pendekatan kuantitatif dengan melakukan uji asumsi klasik, analisis regresi sederhana dan uji hipotesis dibantu dengan program SPSS 22.

Hasil dari penelitian ini menunjukkan, variabel FDR dan REO berpengaruh signifikan terhadap ROA Perbankan Syariah dengan nilai signifikansi 0,048 < 0,05 untuk FDR dan nilai signifikansi sebesar 0,000 < 0,05 untuk REO. Semakin tinggi rasio FDR dan REO maka akan semakin rendah profitabilitas bank syariah yang diukur dengan ROA. Sedangkan variabel CAR memperoleh nilai signifikansi sebesar 0,227 > 0,05, variabel NPF memperoleh nilai signifikansi sebesar 0,149 > 0,05 dan variabel GCG memperoleh nilai signifikansi sebesar 0,927 > 0,05. Sehingga dapat disimpulkan bahwa CAR, NPF dan GCG tidak berpengaruh terhadap ROA Perbankan Syariah.

ii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya yang begitu besar sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio, Non Performing Financing, Rasio Efesiensi

Operasional dan Good Corporate Governance terhadap Profitabilitas Perbankan Syariah yang Terdaftar di Bank Indonesia”.

Dalam menyelesaikan tulisan ini penulis menyadari tidak dapat berjalan sendiri tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Dengan penuh rasa hormat penulis menyampaikan rasa terimakasih yang sebesar-besarnya kepada kedua orang tua dan keluarga penulis yang telah memberikan dukungan moril dan materil yang diberikan dengan tulus.

Pada kesempatan ini, ucapan terimakasih juga penulis sampaikan kepada pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini adalah sebagai berikut:

1. Bapak Prof. DR. Ibnu Hajar, M.Si, sebagai Rektor Universitas Negeri Medan.

2. Bapak. Drs. Kustoro Budiarta, ME, sebagai Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Thamrin, M.Si selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

iii

5. Bapak Dr. Nasirwan, SE, M.Si, sebagai Sekretaris Jurusan Akuntansi dan dosen penguji yang telah memberikan kritikan dan masukan yang membangun dalam menyelesaikan skripsi.

6. Bapak Drs.Surbakti Karo-karo, M.Si, Ak, CA sebagai Dosen Pembimbing Akademik yang telah memberikan saran dalam perkuliahan.

7. Bapak OK Sofyan Hidayat, SE, M.Si, Ak, sebagai Dosen Pembimbing Skripsi yang telah banyak memberikan masukan berupa saran dalam menyelesaikan skripsi.

8. Ibu Yuli Triardiarti, SE, M.Si, Ak sebagai dosen penguji yang telah memberikan kritikan dan masukan yang membangun dalam menyelesaikan skripsi.

9. Bapak Ridha Habibi Z, SE, M.Si, Ak, CA sebagai dosen penguji yang telah memberikan kritikan dan masukan yang membangun dalam menyelesaikan skripsi.

10.Bapak dan Ibu Dosen Fakultas Ekonomi, khususnya Jurusan Akuntansi yang telah memberikan bekal ilmu pengetahuan selama peneliti menempuh perkulian.

11.Bang Riky, staff administrasi Jurusan Akuntansi FE UNIMED, yang telah banyak membantu penulis dalam pengurusan administrasi selama perkuliahan.

iv

13.Untuk seluruh sahabat Akuntansi Kelas A Stambuk 2011, terima kasih atas kebersamaan yang luar biasa selama masa perkuliahan, semoga persahabatan kita masih bisa terjalin walau sudah tidak berstatus sebagai mahasiswa/i FE UNIMED.

14.Untuk senior, junior dan rekan-rekan stambuk 2011 kelas B, terima kasih telah membantu, memberi dukungan dan motivasi selama perkuliahan hingga terselesaikannya skripsi ini.

15.Untuk sahabat UKMI AR-Rahman UNIMED terkhusus Fakultas Ekonomi, terima kasih atas dukungan, pengertian dan kebersamaannya selama ini. Terima kasih sudah menjadi motivator hebat bagi penulis agar menjadi pribadi yang lebih baik.

Akhir kata, penulis berharap bahwa penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan, dan penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari setiap pembaca.

Medan, Januari 2015

vii

DAFTAR ISI

DAFTAR ISI Hal.

LEMBAR PERSETUJUAN DAN PENGESAHAN ...i

KATA PENGANTAR ...ii

ABSTRACT ...v

ABSTRAK ...vi

DAFTAR ISI ...vii

DAFTAR TABEL ...xi

DAFTAR GAMBAR ...xii

DAFTAR LAMPIRAN ...xiii

BAB I. PENDAHULUAN 1.1. Latar Belakang Masalah ...1

1.2. Identifikasi Masalah ...6

1.3. Pembatasan Masalah ...7

1.4. Rumusan Masalah ...7

1.5. Tujuan Penelitian...7

1.6. Manfaat Penelitian...7

BAB II. KAJIAN PUSTAKA 2.1.Kerangka Teoritis ...11

viii

2.1.2.Bank Umum Syariah ...11

2.1.2.1.Fungsi Bank Umum Syariah ...13

2.1.2.2. Konsep Operasional Bank Syariah ...14

2.1.3.Perbedaan Bank Syariah dan Bank Konvensional ...18

2.1.4.Kinerja Keuangan ...20

2.1.5.Rasio Keuangan Bank ...21

2.1.5.1.Rasio Profitabilitas ...22

2.1.5.2.Rasio Solvabilitas ...23

2.1.5.3.Rasio Likuiditas ...23

2.1.5.4.Rasio Kualitas Aktiva ...24

2.1.5.5.Rasio Efesiensi Operasional ...25

2.1.6. Good Corporate Governence ...26

2.2. Penelitian Terdahulu ...28

2.3. Kerangka Berfikir ...32

2.4. Hipotesis ...36

BAB III. METODE PENELITIAN 3.1.Lokasi dan Waktu Penelitian ...37

3.2. Populasi dan Sampel ...37

3.3. Variabel Penelitian dan Defenisi Opeasional ...39

ix

3.3.2. Defenisi Operasional ...40

3.4. Teknik Pengumpulan Data ...42

3.5. Teknik Analisis Data dan Pengujian Hipotesis ...42

3.5.1. Teknik Analisis Data ...42

3.5.2. Uji Asumsi Klasik ...42

3.5.3. Analisis Regresi Sederhana ...45

3.5.4. Uji Hipotesis ...46

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ...48

4.1.1. Gambaran Umum Sampel ...48

4.1.2. Hasil Pengumpulan Data ...49

4.1.3. Hasil Pengujian Data ...50

4.1.3.1. Deskriptif Statistik Variabel Penelitian ...50

4.1.3.2. Uji Asumsi Klasik ...52

4.1.3.3. Analisis Regresi Linier Sederhana ...57

4.1.3.4. Uji Hipotesis ...59

4.2. Pembahasan ...60

x

4.2.2. Diskusi Hasil Pengujian Hipotesis

Pengaruh FDR terhadap ROA (H2) ...61

4.2.3. Diskusi Hasil Pengujian Hipotesis Pengaruh NPF terhadap ROA (H3) ...62

4.2.4. Diskusi Hasil Pengujian Hipotesis Pengaruh REO terhadap ROA (H4) ...63

4.2.2. Diskusi Hasil Pengujian Hipotesis Pengaruh GCG terhadap ROA (H5) ...64

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ...66

5.2. Keterbatasan dan Saran ...67

DAFTAR PUSTAKA ...68

xi

DAFTAR TABEL

Tabel Hal.

1.1. Perkembangan Rasio Keuangan Perbankan Syariah...4

2.1. Penelitian Terdahulu ...34

2.2. Nilai Komposit Self Assesment GCG Menurut Bank Indonesia ...32

3.1. Daftar Bank Umum Syariah ...38

3.2. Sampel Penelitian ...38

3.3. Operasionalisasi Variabel Penelitian...39

4.1. Penentuan Sampel ...48

4.2. Hasil Pengumpulan Data ...49

4.3. Hasil Analisis Deskriptif Pada Bank Umum Syariah ...50

4.4. Hasil Uji Kolmogorov-Smirnov (K-S) ...53

4.5. Hasil Uji Multikolinieritas Dengan Nilai Tolerance dan VIF ...54

4.6. Hasil Uji Autokorelasi ...55

4.7. Hasil Uji Run Test ...56

4.8. Hasil Uji Glejser ...57

4.9. Hasil Uji Regresi Linier Sederhana ...58

xiii

DAFTAR LAMPIRAN

Lampiran Hal.

Lampiran A

Output Uji Statistik dengan Program SPSS 22

1.1. Output Uji Deskriptif ...73 1.2. Output Uji Asumsi Klasik ...74 1.3. Output Uji Regresi Sederhana dan Uji Hipotesis ...80 Lampiran B

2.1. Tabulasi Data ...89 Lampiran C

xii

DAFTAR GAMBAR

Gambar Hal.

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan merupakan sumber informasi atas kinerja perusahaan. Kondisi suatu perusahaan, dapat tercermin dari laporan keuangan yang disajikan. Walaupun tidak dapat di generalisasikan sebagai gambaran kinerja suatu perusahaan, seluruh kegiatan perusahaan berupa transaksi keuangan terangkum di dalam laporan keuangan. Sehingga, laporan keuangan dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahaan (Jumingan, 2005). Pihak-pihak berkepentingan tersebut ialah pihak manajemen, pemilik, pemerintah, karyawan dan investor.

Seluruh perusahaan berbadan hukum, diharuskan untuk menerbitkan laporan keuangan dan mempublikasiannya secara transparan kepada masyarakat termasuk perusahaan perbankan. Dalam Undang-Undang Perbankan No 10 Pasal 1 ayat 2 Tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2

uang, inkaso, kartu kredit dan pelayanan lainnya yang juga mendukung kegiatan menghimpun dan menyalurkan dana.

Berdasarkan Undang-Undang Perbankan No. 10 Pasal 5 ayat 1 Tahun 1998, bank terdiri dari dua jenis, yaitu Bank Umum dan Bank Perkreditan Rakyat. Kemudian pada pasal 5 ayat 2 dijelaskan, Bank Umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Kegiatan tertentu yang dimaksud ialah menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, seperti yang tertera pada Pasal 6 Undang-Undang No.10 Tahun 1998 mengenai perbankan. Begitu juga dengan Bank Perkreditan Rakyat sesuai dengan Pasal 13 ayat c. Sehingga, dalam menjalankan aktifitasnya Bank Umum dan Bank Perkreditan Rakyat diklasifikasikan menjadi dua, yaitu bank konvensional dan bank dengan prinsip syariah.

Bank Syariah adalah bank yang melaksakan seluruh kegiatannya berdasarkan prinsip-prinsip syariah atau hukum islam. Diantara berbagai prinsip syariah yang ada, prinsip yang paling menonjol ialah meniadakan praktik riba dalam setiap kegiatannya, dan yang tidak kalah penting ialah untuk tujuan komersial entitas syariah tidak mengenal peminjaman uang tetapi kemitraan/kerja sama dengan prinsip bagi hasil, sedangkan untuk pinjaman hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun.

3

industri keuangan syariah di Indonesia telah menorehkan prestasi dengan menempati peringkat keempat industri keuangan syariah dunia. Indonesia meraih skor 29, dibawah Iran, Malaysia dan Saudi Arabia. Indeks tersebut didasarkan atas pengembangan institusi keuangan syariah di tiap negara (Tempo.Co, 2012)

Bank Syariah lahir di Indonesia tahun 1991 dan mulai beroperasi secara resmi tahun 1992. Bank Syariah yang pertama kali muncul ialah Bank Muamalat Indonesia, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Kepercayaan masyarakat kepada Bank Syariah meningkat sejak masyarakat melihat kemampuan bertahannya pada krisis moneter yang terjadi dipertengahan tahun 1997 juga pada krisis global tahun 2008. Dilihat dari tabel statistik perbankan syariah per Juni 2014, saat ini terdapat 11 Bank Umum Syariah (BUS) dengan 2.139 kantor, 23 Unit Usaha Syariah (UUS) dengan 425 kantor, dan 163 Bank Pembiayaan Rakyat Syariah (BPRS) dengan 429 kantor (OJK, 2014).

4

masyarakat yang telah diterima oleh perbankan syariah secara tidak langsung menuntut perbankan syariah untuk menjaga profitabilitasnya.

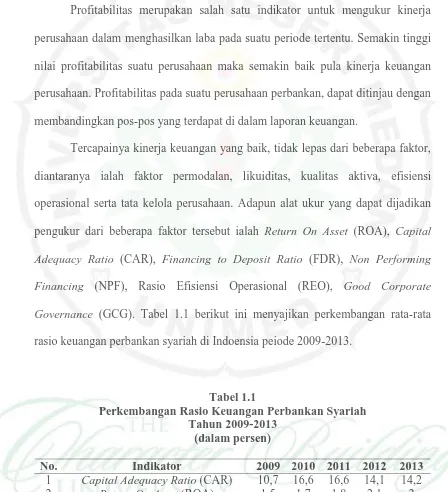

Profitabilitas merupakan salah satu indikator untuk mengukur kinerja perusahaan dalam menghasilkan laba pada suatu periode tertentu. Semakin tinggi nilai profitabilitas suatu perusahaan maka semakin baik pula kinerja keuangan perusahaan. Profitabilitas pada suatu perusahaan perbankan, dapat ditinjau dengan membandingkan pos-pos yang terdapat di dalam laporan keuangan.

Tercapainya kinerja keuangan yang baik, tidak lepas dari beberapa faktor, diantaranya ialah faktor permodalan, likuiditas, kualitas aktiva, efisiensi operasional serta tata kelola perusahaan. Adapun alat ukur yang dapat dijadikan pengukur dari beberapa faktor tersebut ialah Return On Asset (ROA), Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing

Financing (NPF), Rasio Efisiensi Operasional (REO), Good Corporate

Governance (GCG). Tabel 1.1 berikut ini menyajikan perkembangan rata-rata

rasio keuangan perbankan syariah di Indoensia peiode 2009-2013.

Tabel 1.1

Perkembangan Rasio Keuangan Perbankan Syariah Tahun 2009-2013

(dalam persen)

No. Indikator 2009 2010 2011 2012 2013

1 Capital Adequacy Ratio (CAR) 10,7 16,6 16,6 14,1 14,2

2 Return On Asset (ROA) 1,5 1,7 1,8 2,1 2

5

Berdasarkan tabel 1.1 dapat dilihat bahwa ROA perbankan syariah dalam perkembangannya, selama periode 2009-2013 mengalami fluktuasi. Pada periode 2009-2012 ROA mengalami peningkatan secara terus menerus. Sedangkan pada periode 2012-2013 ROA mengalami penurunan sebesar 0,1 persen. Mengutip Statistik Perbankan Indonesia (SPI), laba perbankan syariah menurun 46,04% (Tribunnews.com, 2014). Hal ini menunjukkan ketidak konsistenan pertumbuhan ROA sehingga perlu diketahui faktor-faktor yang mempengaruhi ROA agar dapat diambil langkah perbaikan kinerja untuk meningkatkan ROA perbnakan syariah selanjutnya.

Pada Tabel 1.1 menunjukkan CAR perbankan syariah pada periode 2009-2013 tidak ada yang berada di bawah ketentuan Bank Indonesia yaitu 8 persen. Indikator CAR perbankan syariah pada periode 2009-2011 mengalami kenaikan, sejalan dengan kenaikan ROA. Namun pada periode 2011-2012 mengalami penurunan sebesar 2,5 persen, sedangkan ROA mengalami kenaikan sebesar 0,3 persen. Hal ini menunjukkan ketidak konsistenan hubungan antara CAR dengan ROA sehingga perlu dilakukan penelitian lebih lanjut.

6

Pada tabel 1.1 menunjukkan besarnya indikator NPF perbankan syariah pada periode 2009-2012 mengalami penurunan dan pada periode yang sama ROA mengalami kenaikan. Namun peningkatan ROA pada tahun 2009-2010 sebesar 0,2 persen dan NPF mengalami penurunan sebesar 1 persen sedangkan pada pada tahun 2012-2013, NPF mengalami kenaikan sebesar 0,5 persen sementara ROA mengalami penurunan sebesar 0,1 persen. Hal ini menunjukkan ketidak konsistenan hubungan antara indikator ROA dan NPF sehingga perlu dilakukan penelitian lebih lanjut.

Tabel 1.1 menunjukkan indikator REO perbankan syariah pada periode 2009-2012 mengalami penurunan sementara ROA pada periode yang sama mengalami kenaikan. Namun peningkatan ROA pada tahun 2009-2010 sebesar 0,2 persen dan penurunan REO sebesar 4,1 persen sedangkan pada periode 2012-2013 REO sebesar 0,3 persen dan ROA mengalami penurunan sebesar 0,1 Hal ini menunjukkan ketidak konsistenan hubungan antara indikator ROA dan REO sehingga perlu dilakukan penelitian lebih lanjut.

7

profitabilitas bank, namun tidak konsisten hasilnya. Pertama, variabel CAR yang diteliti oleh Dewi (2010) menunjukkan tidak berpengaruh secara signifikan terhadap ROA, sementara penelitian yang dilakukan oleh Defri (2012) CAR memiliki pengaruh yang positif dan tidak signifikan terhadap ROA.

Kedua, variabel NPF yang diteliti oleh Dewi (2010) dan Puspitasari (2009)

berpengaruh signifikan negatif terhadap ROA, sementara penelitian yang dilakukan oleh Srihastuti (2013) NPF memiliki pengaruh positif dan signifikan terhadap ROA. Ketiga, Rasio Efisiensi Operasional atau biasa juga disebut BOPO, yang diteliti oleh Dewi (2010) dan Puspitasari (2009) berpengaruh signifikan negatif terhadap ROA, sementara Indrawan (2009) meneliti adanya pengaruh yang positif terhadap profitabilitas. Keempat, FDR yang diteliti oleh Dewi (2010) dan Srihastuti (2013) menunjukkan tidak adanya pengaruh signifikan antara FDR dengan ROA, sementara Puspitasari (2009) meneliti FDR berpengaruh positif signifikan terhadap ROA. Kelima, Prasinta (2012), telah melakukan penelitian mengenai pengaruh GCG terhadap kinerja keuangan yang diukur dengan ROA. Hasilnya menunjukkan GCG tidak berpengaruh terhadap ROA. Sedangkan penelitian yang dilakukan oleh Tjondro dan Wilopo (2011), menyatakan bahwa GCG memiliki pengaruh positif dan signifikan terhadap ROA.

8

1.2. Identifikasi Masalah

Berdasarkan latar belakang di atas dan untuk memperjelas arah penelitian, penulis mengidentifikasi permasalahan yaitu sebagai berikut:

1. Bagaimanakah perkembangan kinerja keuangan perbankan syariah saat ini?

2. Faktor-faktor apakah yang mempengaruhi kinerja keuangan perbankan syariah?

3. Rasio keuangan apakah yang dapat dijadikan sebagai alat pengukur kinerja keuangan perbankan syariah?

4. Bagaimanakah Bank Indonesia mengatur kinerja perbankan syariah di Indonesia?

5. Apakah yang menjadi penyebab naik dan turunnya profitabilitas perbankan syariah?

6. Apakah CAR, FDR, NPF, REO dan GCG berpengaruh terhadap profitabilitas perbankan syariah?

1.3. Pembatasan Masalah

9

1.4. Rumusan Masalah

Berdasarkan pembatasan masalah yang ada, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah CAR berpengaruh terhadap ROA Perbankan Syariah? 2. Apakah FDR berpengaruh terhadap ROA Perbankan Syariah? 3. Apakah NPF berpengaruh terhadap ROA Perbankan Syariah? 4. Apakah REO berpengaruh terhadap ROA Perbankan Syariah? 5. Apakah GCG berpengaruh terhadap ROA Perbankan Syariah?

1.5. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai dengan adanya penelitian ini adalah untuk mengetahui apakah CAR, FDR, NPF, REO dan GCG berpengaruh terhadap ROA Perbankan Syariah.

1.6. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu:

1. Akademisi

10

2. Perbankan Syariah

Hasil penelitian ini menjadi bahan masukan dalam pembuatan keputusan bidang keuangan, terutama dalam rangka memaksimumkan kinerja perusahaan Perbankan Syariah.

3. Investor

66

BAB V

KESIMPULAN DAN SARAN

1.1.Kesimpulan

Penelitian ini menguji pengaruh dari Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing(NPF), Rasio

Efisiensi Operasional (REO) dan Good Corporate Governance (GCG) terhadap profiabilitas yang diukur dengan Return On Asset (ROA). Hasil penelitian ini menunjukkan bahwa : pertama, kecukupan modal yang diukur dengan rasio CAR, tidak berpengaruh terhadap ROA perbankan syariah dikarenakan bank lebih cenderung menggunakan modal untuk mempertahankan nilai CAR daripada digunakan untuk meningkatkan profitabilitas. Sehingga terdapat idle money atau bahkan pemborosan.

Kedua, tingkat likuiditas perbankan syariah yang diukur dengan FDR

berpengaruh signifikan terhadap ROA perbankan syariah dengan koefisien negatif. Artinya, perbankan perlu menurunkan nilai FDR apabila ingin meningkatkan ROA dengan menggunakan cadangan kas. Semakin tinggi rasio ini berarti semakin tidak likuid bank tersebut dan akan menurunkan profitabilitas.

Ketiga, kualitas aktiva yang diukur dengan NPF tidak berpengaruh

signifikan terhadap ROA perbankan syariah. Hal ini dapat dikarenakan bank mampu mensinkronisasikan risiko pembiayaan dengan keuntungan pembiayaan. Keempat, efisiensi operasional yang diukur dengan REO berpengaruh negatif dan

67

mengindikasikan bahwa pendapatan yang diperoleh oleh bank tidak mampu menutupi biaya-biaya yang ada sehingga akan menurunkan profitabilitas.

Kelima, tata kelola perusahaan yang diukur dengan GCG tidak

berpengaruh terhadap ROA perbankan syariah dikarenakan aset yang dimiliki oleh perusahaan perbankan berasal dari dana masyarakat. Masyarakat cenderung tidak memperhatikan kinerja perbankan melainkan melihat eksistensi bank tersebut di lingkungan masyarakat untuk menitipkan dananya pada perusahaan perbankan syariah.

1.2. Keterbatasan dan Saran

68

DAFTAR PUSTAKA

Bank Indonesia. Lampiran Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011. http://www.ojk.go.id (Oktober 2014)

Bank Indonesia. Lampiran Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 14 Desember 2001. http://www.bi.go.id (Oktober 2014)

Bank Indonesia. Peraturan Bank Indonesia Nomor 11/33/PBI/2009. http://www.ojk.go.id (Oktober 2014)

Bank Indonesia. Lampiran Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 14 Desember 2001. http://www.ojk.go.id (Oktober 2014)

Bank Mega Syariah. Financial & Report. www.megasyariah.co.id (Desember 2014)

Bank Muamalat Indonesia. Hubungan Investor. www.bankmuamalat.co.id (Desember 2014)

Bank Rakyat Indonesia Syariah. About BRISyariah. www.brisyariah.co.id (Desember 2014)

Bank Syariah Mandiri. Info Perusahaan. www.syariahmandiri.co.id (Desember 2014)

Bintang, Fahmi Laksana. 2013. “Analisis Pengaruh CAR, FDR, BOPO, NPF Terhadap ROA pada Bank Umum Syariah Periode 2009-2011”. Skripsi, Universitas Trilogi, Jakarta.

Danupranata, Gita. 2013. Buku Ajar Manajemen Perbankan Syariah. Jakarta : Salemba Empat.

Defri (September 2012). “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan

69

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta : Ghalia Indonesia.

Dewi, Dhika Rahma. 2010. “Faktor-Faktor Yang Mempengaruhi Profitabilitas

Bank Syariah Di Indonesia”. Skripsi, Universitas Diponegoro, Semarang.

Fakultas Ekonomi Universitas Negeri Medan, 2013. Buku Pedoman Penulisan Skripsi, Fakultas Ekonomi Unimed, Medan.

Faqihuddin, Ahmad Nur. 2011. ”Analisis Perbandingan Kinerja Keuangan Bank Umum Syariah dan Bank Bank Konvensional yang Memiliki Unit Usaha

Syariah”. Skripsi, Universitas Negeri Sunan Kalijaga.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Hesti, Diah Aristya. 2010. “Analisis Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif (KAP), Dan Likuiditas Terhadap Kinerja

Keuangan”. Skripsi, Universitas Diponegoro, Semarang.

Iska, Syukri. 2012. Sistem Perbankan Syariah di Indonesia Dalam Perspektif Fikih Ekonomi. Yogyakarta : Fajar Media Press.

Jumingan. 2008. Analisis Laporan Keuangan. Cetakan Kedua. PT Bumi Aksara : Jakarta.

Komite Nasional Kebijakan Governance. Pedoman Umum Good Corporate Governance Indonesia. http://www.ecgi.org (Oktober 2006)

Kusuma, Reno Indra (Mei 2012). “Analisis Perbandingan Kinerja Bank

Pemerintah, Bank Swasta, dan Bank Asing di Indonesia”. Jurnal Ilmiah

Mahasiswa Akuntansi Vol. 1, No. 3.

70

Ponco, Budi. 2008. “Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR

Terhadap ROA”. Skripsi, Universitas Diponegoro, Semarang.

Prasinta, Dian (November 2012) “Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan”. Accounting Analysis Journal 1 (2) (2012)

Priyatno, Duwi. 2014. SPSS 22 Pengolah Data Terpraktis. Yogyakarta : Penerbit Andi.

Puspitasari, Diana. 2009. “Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO,

LDR, dan Suku Bunga SBI Terhadap ROA”, Skripsi, Universitas

Diponegoro, Semarang.

Rafelia, Thyas dan Moh. Didik Ardiyanto (2013). “Pengaruh CAR, FDR, NPF dan BOPO Terhadap ROE Bank Syariah Mandiri Periode Desember 2008-

Agustus 2012”. Diponegoro Journal Of Accouning Vol.1, No.1, Tahun

2013, Hal. 1-9.

Rizal, Yaya. et al. 2009. Akuntansi Perbankan Syariah Teori dan Praktek Kontemporer. Salemba Empat : Jakarta.

Sabir, Muh. et al. (Juni 2012). “Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia”. Jurnal Analisis, Juni 2012, Vol. 1 No. 1 : 79-86.

Sanusi, Anwar. 2012. Metodologi Penelitian Bisnis. Jakarta : Salemba Empat.

Srihastuti, Erni (Januari 2013). “Pengaruh Rasio Keuangan Bank Syariah (Studi

kasus di Bank Syariah Mandiri)”. Jurnal OTONOMI. Vol. 13, Nomor 1.

Sugiono. 2012. Statistika Untuk Penelitian. Bandung : Alfabeta.

71

Tempo.Co, Indonesia Berpeluang Jadi Pusat Perbankan Syariah Dunia. http://m.tempo.co (06 Februari 2012).

Tjondro, David dan R. Wilopo (Mei 2011). ”Pengaruh Good Corporate Governance (GCG) Terhadap Profitabilitas dan Kinerja Saham Perbankan yang Tercatat di Bursa Efek Indonesia. Jurnal of Bisnis and Banking Vo.1, No. 1, Hal. 1-14.

Tribunnews.com, Bank Syariah Mulai Keberatan Beban. http://m.tribunnews.com (08 Sepember 2014).

Umam, Khaerul. 2013. Manajemen Perbankan Syariah. Bandung : Pustaka Setia.