UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

SKRIPSI

SISTEM AKUNTANSI PIUTANG DAGANG

PADA PEDAGANG BESAR FARMASI

PT.TRIDO ABED UTAMA MEDAN

Oleh:

NAMA : SERLY

NIM : 060522107

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SERLY

N I M : 060522107

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : SISTEM AKUNTANSI PIUTANG DAGANG PADA PEDAGANG BESAR FARMASI PT. TRIDO ABED UTAMA MEDAN.

Tanggal ... Plt. Ketua Departemen Akuntansi

( Drs. Hasan Sakti Siregar, M.Si, Ak )

Tanggal ... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

PENANGGUNG JAWAB SKRIPSI

NAMA : SERLY

N I M : 060522107

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : SISTEM AKUNTANSI PIUTANG DAGANG PADA PEDAGANG BESAR FARMASI PT. TRIDO ABED UTAMA MEDAN.

Medan, Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

Telah diuj pada Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Hasan Sakti Siregar, M. Si, Ak Pembimbing : Drs. Syahelmi, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Sistem Akuntansi

Piutang Dagang pada Pedagang Besar Farmasi PT. Trido Abed Utama Medan”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara..

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan 25 Oktober 2010

Penulis,

Serly

KATA PENGANTAR

Segala pujian, hormat dan syukur penulis ucapkan kepada Tuhan Yang

Maha Esa atas berkat dan rahmatnya, sehingga penulis dapat menyelesaikan

skripsi ini. Skripsi ini berjudul “Sistem Akuntansi Piutang Dagang pada Pedagang

Besar Farmasi PT. Trido Abed Utama”, disusun guna memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan bantuan dan kerja sama semua pihak yang telah turut

mambantu daam proses menyelesaikan skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM., Ak., selaku sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, MSi, Ak., selaku dosen pembimbing, yang

memberikan bimbingan dan pengarahan dalam penyusunan skripsi ini.

4. Bapak Drs. Chairul Nazwar, MSi, Ak., dan Bapak Iskandar Muda, SE,

MSi, Ak., selaku dosen pembanding I dan dosen pembanding II, yang

5. Pimpinan PT. Trido Abed Utama Medan, seuruh staff dan karyawan PT.

Trido Abed Utama Meda, terima kasih atas bantuannya untuk

menyelesaikan skripsi ini.

6. Kedua orang tua tercinta M. Siahaan dan T. br. Manik yang senantiasa

memberikan motivasi, baik segi dana dan doa.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan dan masih

banyak kelemahan-kelemahan yang semata-mata merupakan kelemahan penulis.

Penulis menerima segala saran dan kritik yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya ilmiah selanjutnya. Penulis berharap

semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi semua pihak

khususnya di bidang akuntansi.

Medan 25 Oktober 2010

Penulis,

Serly

ABSTRAK

Peneitian ini bertujuan untuk mengetahui sistem akuntansi yang diterapkan PT. Trido Abed Utama, yang meliputi pengawasan dan pengendalian terhadap piutang dengan menggunakan sistem akuntansi secara komputerisasi untuk menunjang efektivitas dan keancaran kegiatan operasional perusahaan. Metode penelitian yang digunakan adalah metode deskriptif berdasarkan teori yang mendukung tentang sistem akuntansi piutang dagang. Jenis data yang digunakan adalah data kualitatif yang terdiri dari data primer dan sekunder. Teknik pengumpulan data yang digunakan ada dua macam yakni teknik wawancara, dan teknik dokumentasi.. Responden dalam penelitian ini adalah karyawan bagian keuangan, piutang, kasir, pembuat faktur, dan operation manager. Dalam penelitian ini, penulis membahas prosedur penjualan kredit, proses penagihan piutang dagang, pencatatan piutang dagang, dan pelaporan piutang dagang dalam neraca. Dari analisis hasil penelitian yang penulis lakukan maka dapat disimpulkan: sistem akuntansi piutang dagang PT. Trido Abed Utama sudah dapat dikatakan baik, dimana adanya prosedur-prosedur yang standard dan pemisahan fungsi yang jelas dalam menjalankan sistem tersebut. Namun demikian ada beberapa hal yang perlu diperbaiki: human error merupakan kelalaian yang dilakukan oleh karyawan, kelalaian yang dilakukan misalnya kesalahan penanggalan sehingga jatuh tempo piutang dagang tidak tepat, kesalahan harga atau kuantitas sehingga terjadi kesalahan nominal piutang dagang.

ABSTRACT

The purpose of this research is to examine the accounting procedures of credit sales and account receivable collections implemented in PT Trido Abed Utama and to examine wheter the procedures has given adequete internal control. The research method used is Descriptive Method and Comperative Method, while the types of data used Qualititative data which consist of primary data and secondary data. Data collections techniques are inquiries, bibliography, and documentation. The responded of. this researches are employee of sales administration, wiraniaga, counter sales manager, employee of staff accounting, cashier and operation manager. In this research, writer analyzed the accounting procedure of credit sales and account receivable collection implemented in this company. From the analyze, writer can take the conclusion that : implementation of internal control to credit sales and account receivable collection by PT Trido Abed Utama is general adequate enough. However, there are some matter which require to be repaired : dissociation of function of sale and credit gift, special use collector to bill for to debitor which delay payment the its receivable payment, related risk estimating with the presentation of financial statement to the manner born, and monitoring to internal control.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTACT ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian dan Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Tinjauan Singkat tentang Sistem Akuntansi ... 5

1. Pengertian Sistem Akuntansi ... 5

2. Rerangka Sistem Akuntansi... 6

3. Unsur-Unsur Dari Sistem Akuntansi Utama ... 7

B. Pengertian Piutang dan Klasifikasi Piutang... 9

C. Sistem Akuntansi Piutang Dagang ... 13

1. Prosedur Penjualan Kredit. ... 13

2. Pengakuan dan Penilaian Piutang Dagang. ... 16

4. Pengawasan Internal Piutang Dagang. ... 19

5. Penghapusan Piutang Dagang... 19

6. Metode Pencatatan Piutang Dagang dengan Komputer 21 7. Penyajian Piutang Dagang dalam Neraca. ... 24

D. Tinjauan Penelitian Terdahulu ... 26

E. Kerangka Konseptual ... 27

BAB III METODE PENELITIAN A. Jenis, Tempat, dan Waktu Peneltian. ... 28

B. Jenis dan Sumber Data. ... 28

C. Teknik Pengumpulan Data. ... 29

D. Teknik Analisis Data. ... 30

BAB IV ANALISIS DAN PEMBAHASAN A. Data Penelitian. ... 31

1. Sejarah Singkat PT. Trido Abed Utama Medan ... 31

2. Struktur Organisasi PT. Trido Abed Utama Medan ... 33

3. Sistem Akuntansi Piutang Dagang pada Perusahaan .... 36

B. Analisis Hasil Penelitian. ... 45

1. Penggolongan Piutang. ... 45

2. Prosedur Penjualan Kredit. ... 46

3. Pengakuan dan Penilaian Piutang Dagang ... 47

4. Prosedur Penerimaan Kas dari Piutang Dagang ... 47

5. Pengawasan Internal Piutang Dagang ... 48

7. Metode Pancatatan Piutang dengan Komputer ... 54

8. Penyajian Piutang Dagang Dalam Neraca. ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.2 Penyajian Piutang pada Neraca ... 24

Tabel 2.6 Ringkasan Tinjauan Penelitian Terdahulu ... 26

Tabel 3.1 Jadwal Penelitian ... 28

Tabel 4.1 Analisa Umur Piutang PT. Trido Abed Utama 2008 ... 49

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1. Tahapan Dalam Sistem Akuntansi ... 6

Gambar 2.2 Rerangka Sistem Akuntansi ... 7

Gambar 2.3 Flowchart Pencatatan Piutang Harian ... 22

Gambar 2.4 Flowchart Proses Harian Pemutakhiran Piutang ... 23

Gambar 2.5 Flowchart Proses Pembuatan Laporan Bulanan Piutang ... 23

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Struktur Organisasi PT. Trido Abed Utama Medan ... 60

Lampiran ii Daftar Piutang PT. Trido Abed Utama Medan ... 61

ABSTRAK

Peneitian ini bertujuan untuk mengetahui sistem akuntansi yang diterapkan PT. Trido Abed Utama, yang meliputi pengawasan dan pengendalian terhadap piutang dengan menggunakan sistem akuntansi secara komputerisasi untuk menunjang efektivitas dan keancaran kegiatan operasional perusahaan. Metode penelitian yang digunakan adalah metode deskriptif berdasarkan teori yang mendukung tentang sistem akuntansi piutang dagang. Jenis data yang digunakan adalah data kualitatif yang terdiri dari data primer dan sekunder. Teknik pengumpulan data yang digunakan ada dua macam yakni teknik wawancara, dan teknik dokumentasi.. Responden dalam penelitian ini adalah karyawan bagian keuangan, piutang, kasir, pembuat faktur, dan operation manager. Dalam penelitian ini, penulis membahas prosedur penjualan kredit, proses penagihan piutang dagang, pencatatan piutang dagang, dan pelaporan piutang dagang dalam neraca. Dari analisis hasil penelitian yang penulis lakukan maka dapat disimpulkan: sistem akuntansi piutang dagang PT. Trido Abed Utama sudah dapat dikatakan baik, dimana adanya prosedur-prosedur yang standard dan pemisahan fungsi yang jelas dalam menjalankan sistem tersebut. Namun demikian ada beberapa hal yang perlu diperbaiki: human error merupakan kelalaian yang dilakukan oleh karyawan, kelalaian yang dilakukan misalnya kesalahan penanggalan sehingga jatuh tempo piutang dagang tidak tepat, kesalahan harga atau kuantitas sehingga terjadi kesalahan nominal piutang dagang.

ABSTRACT

The purpose of this research is to examine the accounting procedures of credit sales and account receivable collections implemented in PT Trido Abed Utama and to examine wheter the procedures has given adequete internal control. The research method used is Descriptive Method and Comperative Method, while the types of data used Qualititative data which consist of primary data and secondary data. Data collections techniques are inquiries, bibliography, and documentation. The responded of. this researches are employee of sales administration, wiraniaga, counter sales manager, employee of staff accounting, cashier and operation manager. In this research, writer analyzed the accounting procedure of credit sales and account receivable collection implemented in this company. From the analyze, writer can take the conclusion that : implementation of internal control to credit sales and account receivable collection by PT Trido Abed Utama is general adequate enough. However, there are some matter which require to be repaired : dissociation of function of sale and credit gift, special use collector to bill for to debitor which delay payment the its receivable payment, related risk estimating with the presentation of financial statement to the manner born, and monitoring to internal control.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penjualan barang ataupun jasa merupakan sumber pendapatan perusahaan.

Dalam melaksanakan penjualan kepada para konsumen, perusahaan dapat

melakukannya secara tunai ataupun secara kredit. Sudah barang tentu perusahaan

akan lebih menyukai transaksi penjualan dapat dilakukan secara tunai, karena

perusahaan akan segera menerima kas dan kas tersebut dapat segera digunakan

kembali untuk mendatangkan pendapatan selanjutnya. Di pihak lain para

konsumen umumnya lebih menyukai bila perusahaan dapat melakukan penjualan

secara kredit, karena pembayaran dapat ditunda. Dalam kenyataannya, penjualan

kredit pada kebanyakan perusahaan biasanya jauh lebih besar dari penjualan tunai.

Dari penjualan kredit tersebut maka akan timbul akun piutang.

Penjualan kredit merupakan kebijakan pihak manajemen perusahaan dengan

maksud untuk memperluas pangsa pasar atau juga agar tidak kehilangan pasar

lama, karena para konsumen umumnya lebih menyukai bila perusahaan dapat

melakukan penjualan secara kredit. Piutang dalam neraca digolongkan menjadi

beberapa kelompok. Berdasarkan sumber terjadinya piutang, piutang dapat

digolongkan ke dalam piutang dagang dan piutang lain-lain. Sedangkan

berdasarkan ada tidaknya dokumen tertulis yang berisi tentang kesanggupan

piutang wesel, dan berdasarkan tujuan penyajiannya di neraca ada piutang lancar

dan piutang jangka panjang.

Piutang dagang berkaitan erat dengan operasi perusahaan yang utama,

selain itu juga nilai rupiah dari piutang tersebut relative besar. Sehingga piutang

yang timbul akibat dari penjualan kredit tersebut harus dapat tertagih dalam

jangka waktu umur piutang yang telah ditetapkan sebelumnya.

Piutang sebagai salah satu aktiva lancar yang dimiliki perusahaan adalah

salah satu jenis aktiva yang perlu diawasi dengan baik. Dengan adanya piutang

yang dalam suatu perusahaan maka perlu diadakan sistem akuntansi yang baik.

Sistem akuntansi piutang bertujuan untuk mencatat mutasi piutang perusahaan

kepada setiap debitur, yang terjadi karena transaksi penjualan kredit, retur

penjualan, penerimaan kas dari piutang , dan penghapusan piutang.

Sumber pendapatan pada PT. Trido Abed Utama terdiri atas penjualan obat

dan alat kesehatan secara kredit dan tunai, dan penerimaan lain-lain. Penjualan

obat dan alat kesehatan secara kredit merupakan sumber pendapatan yang paling

besar nilainya pada perusahaan ini. Dari penjualan secara kredit tersebut maka

akan muncul akun yang dinamakan piutang dagang. Pencatatan piutang dagang

dalam perusahaan juga mempengaruhi nilai persediaan dalam neraca, karena

piutang timbul akibat adanya penjualan kredit, dan retur penjualan kredit.

Piutang dagang dalam perusahaan ini dianggap sebagai asset terbesar dan

sumber dana yang besar juga, maka diperlukan suatu sistem akuntansi piutang

yang baik untuk menjaga agar tidak terjadi kesalahan dalam pencatatan dan

Berdasarkan uraian di atas penulis dapat mengambil kesimpulan bahwa

pentingnya peranan sistem akuntansi piutang dagang dalam pengendalian piutang

dalam perusahaan. maka penulis bermaksud untuk membuat sebuah tulisan dari

hasil penelitan yang dilakukan dalam bentuk skripsi dengan judul: “Sistem

Akuntansi Piutang Dagang Pada Pedagang Besar Farmasi PT. Trido Abed Utama

Medan.”

B. Perumusan Masalah.

1. Apakah sistem akuntansi piutang dagang pada perusahaan berlangsung

sesuai dengan Standar Sistem Akuntansi?

2. Bagaimana perlakuan akuntansi saat terjadi piutang tak tertagih pada

perusahaan?

3. Bagaimana penyajian piutang dagang pada neraca perusahaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian.

Tujuan Penelitian ini adalah untuk mengetahui sistem akuntansi yang

dterapkan di Perusahaan, yang meliputi pengawasan dan pengendalian terhadap

piutang dengan menggunakan sistem akuntansi secara komputersasi untuk

2. Manfaat Penelitian.

Manfaat penelitian ini adalah sebagai berikut:

a. Bagi penulis sendiri.

Antara lain sebagai media penerapan pembelajaran yang selama ini telah

diterima dari para dosen dan diharapkan dapat memperdalam pengetahuan

penulis terutama mengenai penerapan salah satu materi akuntansi dalam

hal ini adalah mengenai piutang.

b. Bagi perusahaan.

Penelitian ini diharapkan dapat memberikan sumbangann pemikiran yang

berguna bagi perusahaan yang menjadi objek penelitian penulis.

c. Bagi Lingkungan Akademis

Antara lain dapat digunakan sebagai bahan referensi atau menjadi bahan

masukan dalam penelitian selanjutnya yang sejenis ataupun penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Singkat Tentang Sistem Akuntansi 1. Pengertian Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Dari

definisi akuntansi tersebut, unsur suatu sistem akuntansi pokok adalah formulir,

catatan yang terdiri dari jurnal, buku besar, dan buku pembantu, serta laporan.

Menurut Fees dan Niswonger (2000:182), “Sistem akuntansi adalah metode

dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan dan

melaporkan informasi mengenai keuangan dan operasi usaha.”

Menurut Kieso (2001), definisi sistem akuntansi adalah sebahgai berikut:

sistem akuntansi adalah sistem pengumpulan dan pemerosesan data transaksi serta penyebaran informasi keuangan kepada phak-pihak yang berkepentingan, yang memiliki beberapa persyaratan, antara lain:

1. sifat transaksi yang berhubungan, 2. ukuran luas perusahaan,

3. volume data yang harus ditangani.

4. kebutuhan dari pihak-pihak manajemen serta pihak lain.

Selain definisi sistem akuntansi diatas, hal lain yang perlu diketahu untuk

memahami sistem akuntansi itu adalah mengenai tujuan dari sistem akuntansi itu

sendiri. Menurut Mulyadi (2001), tujuan penyusunan tersebut sebagai berikut:

1. untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

3. untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan,

4. untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

Dari tujuan diatas dapat dijelaskan bahwa biasanya perusahaan yang baru

memulai usahanya sangat memerlukan penyusunan sistem akuntansi yang

lengkap. Namun, adakalanya sistem akuntansi yang sudah ada tidak dapat

memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian

maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan

disebabkan karena perkembangan perusahaan. Dengan memperbaiki pengawasan

akuntansi dan pengendalian intern maka pertanggungjawaban terhadap

penggunaan kekayaan organisasi dapat dilaksanakan dengan baik serta informasi

yang dihasilkan oleh sistem tersebut dapat dipercaya. Penyusunan sistem

akuntansi juga ditujukan untuk menghemat biaya operasional perusahaan.

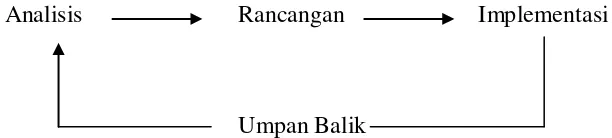

Sistem akuntansi berkembang melalui suatu proses yang terdiri dari tiga

tahap sejalan dengan pertumbuhan dan perubahan perusahaan. Tahap pertama

dalam proses tersebut adalah analisis, yaitu (1) mengidentifikasi kebutuhan para

pihak yang menggunakan informasi tentang perusahaan dan (2) melakukan

bagaimana menyediakan informasi tersebut. Dalam tahap kedua sistem tersebut

dirancang sedemikian rupa sehingga memenuhi kebutuhan pemakai, terdiri dari

akun, jurnal dua kolom, dan buku besar. Tahap terakhir sistem diimplementasikan

dan digunakan untuk mencatat transaksi dan menyusun laporan keuangan. Setelah

digunakan untuk menganalisis dan memperbaiki sistem. Jika digambarkan maka

sistem akuntansi adalah sebagai berikut:

Analisis Rancangan Implementasi

Umpan Balik

Gambar 2.1. Tahapan dalam sistem akuntansi

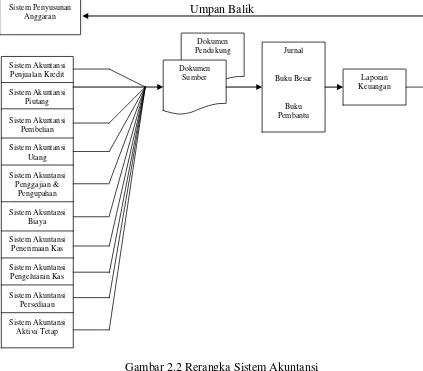

2. Rerangka Sistem Akuntansi.

Berbagai sistem dapat menghasilkan berbagai dokumen yang dipakai

sebagai dasar pencatatan ke dalam catatan akuntansi dilukiskan hubungannya

Umpan Balik

Gambar 2.2 Rerangka Sistem Akuntansi

3. Unsur-unsur dari Sistem Akuntansi Utama

Sistem Akuntansi yang disusun untuk suatu perusahaan dapat diproses

dengan cara manual (tanpa mesin pembantu) atau diproses dengan menggunakan

mesin mulai dari mesin pembukuan yang sederhana sampai dengan komputer.

Menurut Zaky (1991: 6): “Sistem Akuntansi utama terdiri dari empat unsur, yaitu

Klasifikasi Rekening, Buku Besar dan Buku Pembantu, Jurnal, dan Bukti

a. Klasifikasi Rekening.

Buku rekening adalah penggolongan rekening-rekening yang digunakan

dalam sistem akuntansi. Rekening ini terdiri dari rekening neraca (riel)

dan rekening rugi-laba (nominal). Daftar dari rekening yang digunakan

beserta dengan nomor kodenya disebut kerangka rekening.

b. Buku Besar dan Buku Pembantu.

Buku besar berisi rekening neraca dan rugi-laba yang digunakan dalam

sistem akuntansi. Buku besar ini merupakan dasar untuk menyusun

laporan keuangan, seperti neraca, laporan rugi-laba dan laporan-laporan

lainnya. Buku besar ini juga disebut juga sebagai buku pencatatan

terakhir. Buku pembantu berisi rekening yang merupakan rincian dari

suatu rekening buku besar. Misalnya rekening piutang dagang dalam

buku besar dibuatkan dengan membuat satu rekening piutang untuk

setiap langganan. Rincian ini dilakukan dengan membuat satu rekening

piutang untuk setiap langganan. Kumpulan rekening-rekening piutang

ini disebut buku pembantu piutang.

c. Jurnal.

Yang dimaksud dengan jurnal adalah catatan akuntansi transaksi pertama

kali. Catatan ini dibuat urut tanggal terjadinya transaksi. Biasanya

dibuatkan jurnal-jurnal khusus untuk mencatat transaksi-transaksi yang

d. Bukti Transaksi.

Merupakan formulir yang digunakan untuk mencatat transaksi pada saat

terjadinya sehingga menjadi bukti tertulis dari transaksi yang terjadi

seperti faktur penjualan, bukti kas masuk, dan lain-lain. Bukti transaksi

ini dalam sistem akuntansi yang dikerjakan dengan tangan (manual)

digunakan sebagai dasar pencatatan dalam jurnal umum maupun

rekening-rekening.

B. Pengertian Piutang dan Klasifikasi Piutang.

Piutang merupakan suatu pos yang penting, yang dapat menunjukkan satu

bagian yang besar dari harta likuid perusahaan. menurut Skousen skk (2001: 361),

“Dalam pengertiannya yang paling luas putang (receivable) meliput i semua klaim

terhadap pihak lain untuk uang, barang, atau jasa. Tetapi untuk tujuan akuntansi,

istilah ini umumnya digunakan didalam pengertian yang sempit untuk merancang

klaim agar ditempatkan dengan kuitansi utang”. Piutang merupakan uang yang

terutang oleh pelanggan atas barang atau jasa yang telah kita berikan kepadanya.

Piutang menunjukkan kredit pelanggan dan informasi mengena pembayaran yang

telah dilakukan, yang bermanfaat bagi administrasi kebijakan kredit perusahaan

secara keseluruhan. Pada umumnya piutang bersumber dari aktivitas operasi

normal perusahaan yaitu penjualan kredit atas barang atau jasa kepada pelanggan.

tetapi selain itu masih banyak sumber-sumber yang dapat menimbulkan piutang.

Menurut Smith dan Skousen (2001), mereka membuat klasifikasi piutang sebagai

1. piutang dagang (trade receivables). Piutang dagang ini terdiri dari:

a. wesel tagih (notes receivable). Wesel tagih oleh suatu janji formal tertulis untuk membayar.

b. piutang usaha (account receivables). Merupakan piutang dagang yang tidak dijamin oleh “Rekening terbuka”. Piutang dagang merupakan suatu perluasan kredit jangka pendek kepada pelanggan. Pembayarannya biasanya jatuh tempo dalam tiga puluh sampai sembilan puluh hari. Perjanjian kreditnya merupakan persetujuan informal antara penjual dan pembeli yang didukung oleh dokumen-dokumen perusahaan berupa faktur dan kontrak-kontrak penyerahan. Biasanya piutang dagang tidak mencakup bunga, meskipun bunga atau biaya jasa dapat saja ditambahkan bilamana pembayaran tidak dilakukan dalam periode tertentu. Piutang dagang merupakan tipe piutang paling besar.

2. piutang bukan dagang (non trade receivable). Piutang ini meliputi seluruh tipe piutang lainnya. Piutang bukan dagang datang dari berbagai transaksi seperti:

a. penjualan surat berharga atau pemilikan selain barang dan jasa.

b. uang muka kepada pemegang saham, para direktur, pejabat, karyawan

dan perusahaan-perusahaan afiliasi.

c. setoran-setoran kepada kreditur, perusahaan kebutuhan umum dan

instansi-instansi lainnya.

d. pembayaran dimuka atas pembelian-pembelian.

e. setoran-setoran untuk menjamin pelaksanaan kontrak atau pembayaran biaya,

f. tuntutan atas kerugian dan kerusakan, g. saham yang masih harus disetor, h. piutang dividen dan bunga.

Menurut Haryono (2001:52), “Piutang dapat digolongkan menjadi tiga jenis

piutang, Piutang Dagang, Piutang Wesel, dan Piutang Lain-lain”. Piutang dagang

berkaitan erat dengan operasi utama perusahaan, dan umumnya berjangka waktu

kurang dari satu tahun, piutang wesel lebih formal bila dibandingkan dengan

piutang dagang, debitur dalam piutang wesel membuat janji tertulis kepada

kreditur untuk membayar sejumlah uang yang tercantum dalam surat janji tersebut

pada waktu tertentu di masa yang akan datang. Piutang Lain-lain terdiri atas

piutang wesel, dalam kategori ini termasuk didalamnya piutang kepada karyawan

perusahaan, direksi perusahaan, dan piutang kepada cabang-cabang perusahaan.

Menurut Ikatan Akuntan Indonesia (2002:PSAK No. 9 Pargraf 7), “Piutang

digolongkan dalam 2 kategori yaitu piutang usaha dan piutang lan-lain.” Piutang

Usaha meliputi piutang yang timbul karena penjualan produk atau penyerahan

jasa dalam rangka kegatan usaha normal perusahaan. Piutang yang timbul dari

transaksi di luar kegiatan usaha normal perusahaan digolongkan sebagai piutang

lain-lain. Piutang Usaha dan piutang lain-lain yang diharapkan dapat ditagih

dalam satu tahun atau siklus usaha normal diklasifikasikan sebagai aktiva lancar.

Kadang-kadang seluruh piutang usaha diklasifikasikan sebagai aktiva lancar tanpa

memandang jangka waktu penagihannya lebih dari satu tahun atau siklus usaha

normal, harus diungkapkan dalam catatan atas laporan keuangan perusahaan.

Secara umum piutang dapat digolongkan menjadi dua bagian yaitu piutang

dagang dan piutang non dagang.

a. Piutang Dagang adalah jumlah hutang yang dimiliki oleh konsumen untuk

barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis

normal. Piutang dagang dklasifikasikan anas dua bagian, yaitu:

i. Putang Usaha, merupakan jumlah yang dibayarkan oleh pelanggan atas

penjualan barang dan jasa secara kredt dalam usaha normal. waktu

pembayaran piutang usaha umumnya 30-60 hari.

ii. Wesel Tagih, adalah janji tertulis untuk membayar sejumlah uang

tertentu pada tanggal tertentu di masa depan. Wesel tagih dapat berasal

b. Piutang Non Dagang adalah piutang yang timbul dari transaksi di luar

kegiatan operasi perusahaan. Adapun yang termasuk dalam tipe piutang non

dagang adalah :

i. Piutang timbul dari transaksi pinjaman antara lain pinjaman karyawan

perusahaan.

ii. Piutang pendapatan : contohnya piutang sewa, piutang bunga, dan lain

sebagainya.

C. Sistem Akuntansi Piutang Dagang 1. Prosedur Penjualan Kredit

Piutang usaha muncul dari penjualan kredit disebabkan penjualan kredit

mengandung resiko yang tidak terdapat pada penjualan tunai berupa kemungkinan

tidak tertagihnya piutang, maka diperlukan prosedur yang kompleks dalam

penjualan kredit. Yang dimaksud dengan prosedur disini yaitu suatu urutan

kegiatan klerikal biasanya melibatkan beberapa orang dalam departemen atau

lebih yang dibuat untuk menjamin penenganan secara seragam terhadap transaksi

perusahaan yang terjadi.

Dalam penjualan kredit terdapat beberapa unsur yang dilakukan sebagai

berikut :

a. Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembelian dan

menambahkan informasi penting pada saat surat order dari pembelian.

mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan

fungsi tersebut memberikan kontribusi dalam melayani order dari

pembelian.

b.Prosedur Pengiriman barang

Dalam prosedur ini fungsi gudang ini menyiapkan barang yang diperlukan

oleh pembeli dan fungsi pengiriman mengirimkan barang kepada

pembelian sesuai dengan informasi yang tercantum dalam faktur penjualan

kartu kredit yang diterima dari fungsi gudang. Pada saat penyerahan

barang, fungsi pengiriman meminta tanda tangan penerimaan barang dari

pemegang kartu kredit diatas faktur penjualan kartu kredit.

c. Prosedur Pencatatan Piutang

Dalam prosedur ini fungsi akuntansi mencatat tembusan faktur penjualan

kartu kredit ke dalam kartu piutang.

d.Prosedur Penagihan

Dalam prosedur ini fungsi penagihan menerima faktur penjualan kartu

kredit mengarsipkannya menurut abjad. Secara periodic fungsi penagihan

membuat surat tagihan dan mengirimkannya kepada pemegang kartu

kredit perusahaan, dilampirkan dengan faktur penjualan kartu kredit.

e. Prosedur Pencatatan Penjualan

Dalam prosedur ini fungsi akuntasi mencatat transaksi penjualan kartu

Dari prosedur pejualan kerdit diatas melibatkan beberapa fungsi atau

kegiatan dari suatu perusahaan fungsi yang terkait dalam penjualan kredit

meliputi:

a. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli,

mengedit order dari pelanggan untuk menambahkan informasi yang

belum ada pada surat order tersebut, meminta otorisasi kredit,

menentukan tanggal pengiriman dan dari gudang mana barang akan

dikirim, dan mengisi surat order pengiriman.

b. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi

penjualan kredit, bertanggung jawab untuk meneliti status kredit

pelanggan dan memberikan otorisasi pemberian kredit kepada

pelanggan.

c. Fungsi Gudang

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

menyimapan barang dan menyiapkan barang yang dipesan oleh

pelanggan.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar

surat order pengiriman yang diterimanya dari fungsi penjualan.

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur

penjualan kepada pelanggan serta menyediakan copy faktur bagi

kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

f. Fungsi Akuntansi

Dalam Transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

mencatat piutang yang timbul dari transaksi penjualan kredit dan

membuat serta mengirimkan pernyataan piutang kepada para debitur

serta membuat laporan penjualan.

2. Pengakuan dan Penilaian Piutang Dagang. Pengakuan Piutang Dagang

Pengakuan piutang dagang bertalian dengan pengakuan pendapatan. Karena

pendapatan pada umumnya dicatat ketika proses menghasilkan laba telah selesai

dan kas terealisasi atau dapat direalisasi, maka piutang yang berasal dari penjualan

barang umumnya diakui pada waktu hak milik atas barang beralih ke pembeli.

Karena saat peralihan hak dapat bervariasi sesuai dengan syarat-syarat penjualan,

maka lazimnya piutang diakui pada saat barang dikirimkan kepada pelanggan.

Penilaian Piutang Dagang

Karakter utama piutang dagang adalah dapat ditentukannya tanggal jatuh

tempo dan jumlah yang akan diterimanya. Hal ini berarti piutang dagang tersebut

harus dinilai terlebih dahulu sebelum dilaporkan di neraca pada akhir suatu

periode. Menurut prinsip akuntansi, penilaian atas piutang didasarkan atas jumlah

dikurangi dengan jumlah piutang yang mungkin tidak dapat ditagih pada periode

yang akan datang.

Taksiran besarnya penyisihan untuk piutang ragu – ragu paling akurat jika

didasarkan pada umur dan sifat piutang yang masih ditagih pada tanggal neraca

dan harapan probabilistic mengenai ketertagihannya.

Dari pendapat diatas taksiran besarnya piutang tak tertagih adalah dengan

menggunakan umur dari perkiraan – perkiraan piutang yang belum diselesaikan

dalam satu siklus operasi normal. Dengan demikian bukan berarti piutang tak

tertagih setelah tanggal neraca tidak dapat diterima. Ada kemungkinan pelanggan

membayar kembali piutang tersebut.

3. Prosedur Penerimaan Kas dari Piutang Dagang

Sumber penerimaan kas suatu perusahaan biasanya berasal dari

pelunasan/pembayaran piutang oleh debitur, karena sebagian besar produk

perusahaan tersebut dijual melalui penjualan kredt. Biasanya penerimaan kas dari

penjualan tunai merupakan sumber penerimaan kas yang relatf kecil. Untuk

menjamin diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang

mengharuskan,

i. Debitur melakukan pembayaran dengan cek atau dengan cara

memindahbukukan melalui rekening bank (giro bilyet) jika perusahaan

menerima kas dalam bentuk cek dari debitur, yang cek nya atas nama

perusahaan akan menjamin kas yang diterima oleh perusahaan masuk ke

ii. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke

bank dalam jumlah yang penuh.

Fungsi yang terkait dalam sistem penerimaan kas dari piutang usaha

menurut Mulyadi (2001: 487) adalah:

i. Fungsi Sekretariat

Dalam sistem penerimaan kas dari piutang, Fungsi sekretariat

bertanggung jawab dalam penerimaan cek dan surat pemberitahuan

melalui pos dari para debitur perusahaan.

ii. Fungsi Penagihan.

Fungsi Penagihan bertanggung jawab untuk melakukan penagihan

kepada debitur perusahaan berdasarkan daftar piutang.

iii. Fungsi Kas.

Fungsi ini bertanggung jawab dalam pencatatan penerimaan kas dari

piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke

dalam kartu piutang.

iv. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas

dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang

ke dalam kartu piutang.

v. Fungsi Pemeriksaan Intern.

Fungsi ini bertanggung jawab dalam penghitungan kas yang ada di

4. Pengawasan Internal Piutang Dagang

Prinsip-prinsip pengendalian internal dapat digunakan untuk membentuk

pengendalian dalam rangka melindungi piutang. Sebagai contoh fungsi

persetujuan kredit, fungsi penjualan, fungsi akuntansi, dan fungsi penagihan harus

dipisahkan. Individu-individu yang bertanggung jawab menangani penjualan

harus dipisahkan dari indvidu-individu yang menangani akuntansi untuk piutang

dan persetujuan kredit. Dengan begitu, fungsi akuntansi dan persetujuan kredit

bertindak sebagai pemeriksaan independent atas fungsi penjualan. Karyawan yang

menangani akuntansi untuk piutang tidak boleh terlibat dalam penagihan piutang.

Pemisahan fungsi-fungsi ini mengurangi kemungkinan terjadinya kesalahan dan

penyalahgunaan dana.

Contoh: penagihan piutang memiliki akses terhadap penerimaan kas dari

pelanggan, maka bagian tersebut dapat mencuri pembayaran kas oleh pelanggan

dan kemudian mengubah laporan bulanan pelanggan untuk mengindikasikan

bahwa pembayaran telah diterma. Pelanggan kecil kemungkinannya untuk

mengajukan keluhan dan pencurian ini tidak terdeteksi.

Ada lima sifat (characteristics) sistem pengendalliable) menurut Hartadi (1999:12):

a. Kualitas karyawan.

b. Rencana organisasi yang memberi pemisahan tanggungjawab fungsi

secara layak.

c. Sistem pemberian wewenang, tujuan dan teknik, dan pengawasan yang

wajar untuk mengadakan pengendalian atas aktiva, utang, penghasilan dan biaya.

d. Pengendalian terhadap penggunaan aktiva dan dokumen serta formulir

yang penting.

e. Perbandingan catatan-catatan aktiva dan utang dengan yang senyatanya yang penting.

Struktur pengendalian intern satuan usaha terdiri dari kebijakan dan

prosedur yang diterapkan untuk keyakinan (assurance) memadai bahwa tujuan

tertentu satuan usaha akan dicapai.

Menurut James A. Hall (2001:152), terdapat tiga model control internal yaitu terdiri dari:

a. control preventif. Prevensi (pencegahan) adalah garis pertama

pertahanan dalam struktur kontrol. Kontrol preventif adalah teknik pasif yang didesain untuk mengurangi frekuensi munculnya peristiwa-peristiwa yang tidak diinginkan. Kontrol preventif memaksa kesesuaian dengan tindakan-tindakan yang ditetapkan sebelumnya atau yang diinginkan dank arena itu menyaring peristiwa-peristiwa yang menyimpang. Pencegahan kesalahan dan kecurangan jauh lebih efektif dari segi biaya daripada pendeteksian dan pengkoreksian masalah setelah muncul.

b. Kontrol deteksi. Kontrol deteksi membentuk garis pertahanan kedua . termasuk kontrol ini adalah peralatan, teknik, dan prosedur yang didesain untuk mengidentifikasikan dan mengekspos peristwa-peristiwa yang tidak diinginkan yang terlepas dari kontrol preventif. Kontrol deteksi mengungkapkan jenis kesalahan spesifik dengan membandingkan data actual dan standar yang sudah ditetapkan sebelumnya. Ketika kontrol detekdi mengidentifikasi suatu penyimpangan dari standar, ia akan membunyikan alarm untuk menarik perhatian pada masalah tersebut.

c. Kontrol korektif, kontrol korektif adalah tindakan-tindakan yang

diambil untuk membalikkan efek yang dideteksi di langkah-langkah.

d. Biaya lawan manfaat. Biaya yang diperlukan untuk mengoperasikan

pengendalian internal tidak boleh melebihi manfaat yang diharapkan dari pengendalian intern tersebut. Karena pengukuran secara tepat baik biaya maupun manfaat biasanya tidak mungkin dilakukan, manajemen harus memperkirakan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern.

Penghapusan Piutang Dagang

Resiko utama dari piutang dagang adalah resiko tidak tertaginya piutang

usaha. Oleh karena itu setiap perusahaan biasanya menetapkan jumlah piutang

yang tidak dapat ditagihnya dari konsumen. Menurut Kieso dan Weygandt (2001 :

Penghapusan Langsung (Direct Write Off Method) dan Metode penyisihan

(Allowance methode).

Metode Penghapusan Langsung (Direct Write Off Method)

Apabila perusahaan menggunakan metode penghapusan langsung, maka

jumlah kerugian piutang tidak perlu ditaksir dan dalam pembukuan tidak

digunakan rekening Cadangan Kerugian Piutang. Apabila suatu piutang diyakini

tidak akan dapat ditagih lagi, maka kerugian akibat pitang tersebut langsung

didebetkan ke dalam rekening Kerugian Piutang dan rekening Piutang Dagang

dikreditkan.

Metode ini biasanya diterapkan pada perusahaan kecil dimana transaksi –

transaksi setiap harinya khususnya penjualan kredit jarang terjadi. Adapun

kelemahan metode ini adalah piutang disajikan di neraca akan mencerminkan

keadaan tidak wajar karena disajikan dalam jumlah bruto sehingga menyalahi

prinsip akuntansi yang berlaku umum, sedangkan kelebihannya adalah metode ini

sederhana, biaya sedikit dan waktu tersita.

Metode penyisihan (Allowance methode)

Metode cadangan digunakan apabila kerugian putang yang biasa terjadi,

cukup besar jumlahnya. Tiga hal penting yang perlu diperhatikan dalam

penerapan metode ini adalah sebagai berikut :

i. Kerugian piutang tak tertagih ditentukan jumlahnya melalui taksiran dan

ditandingkan (matched) dengan penjualan pada periode akuntansi yang

ii. Jumlah piutang yang ditaksir tidak akan dapat diterima dicatat dengan

mendebetkan rekening Kerugian Piutang dan Mengkreditkan rekening

Cadangan Kerugian Piutang.

iii. Kerugian piutang yang sesungguhnya terjadi dicacat dengan

mendebetkan rekening Cadangan Kerugian Piutang dan mengkreditkan

rekening piutang dagang pada saat suatu piutang dihapus dari

pembukuan.

Pada umumnya perusahaan yang berskala besar baik itu perusahaan industri,

dagang, maupun jasa membuat penyisihan atas piutang yang diperkirakan tidak

dapat ditagih, dimana besar kerugian yang sesungguhnya dialami belum dapat

diketahui dengan pasti. Hal ini dimaksudkan untuk memberikan kecermatan

catatan akuntansi yang tercermin dalam laporan keuangan.

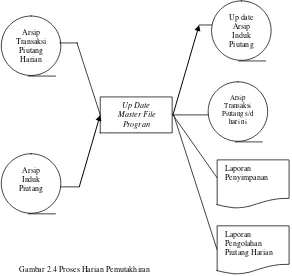

5. Metode Pencatatan Piutang Dagang dengan Komputer

Metode pencatatn piutang dagang dengan komputer menggunakan dokumen

sumber yang mengubah putang yang dikumpulkan dan sekaligus diposting setiap

hari untuk memutakhirkan catatan piutang. dalam sistem komputer dibentuk dua

macam arsip: arsip transaksi (transaction file) dan arsip induk (master file).

Pencatatan piutang yang dilakukan secara harian disajikan pada Gambar 2.3.

Secara harian pula, arsip transaksi digunakan untuk memutakhirkan arsip induk

piutang seperti yang disajikan pada Gambar 2.4. Secara periodik, misalnya setiap

bulan, arsip induk piutang digunakan untuk menghasilkan berbagai macam

Gambar 2.3 Pengolahan Dokumen Sumber Untuk Menghasilkan Arsip Transaksi Piutang Harian.

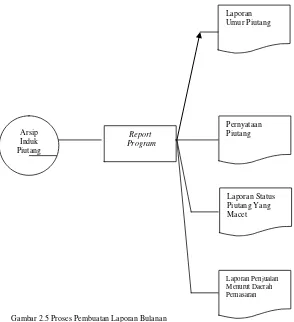

Gambar 2.5 Proses Pembuatan Laporan Bulanan

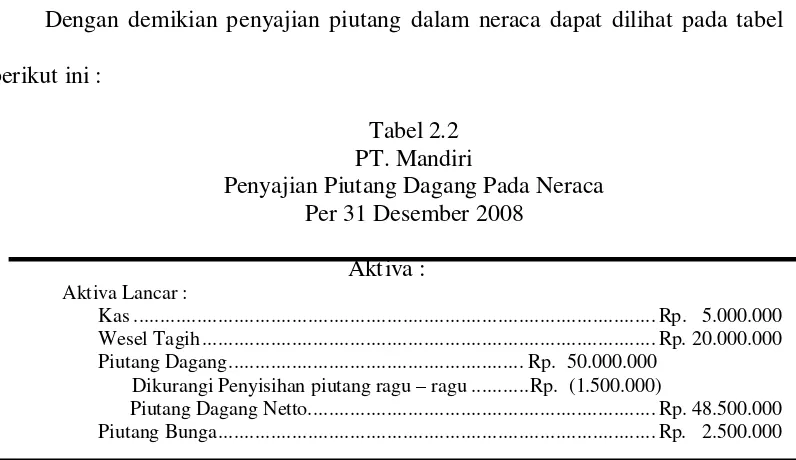

6. Penyajian Piutang Dagang dalam Neraca

Piutang adalah salah satu pos neraca yang tergolong dalam aktiva lancar.

Agar laporan keuangan bermanfaat bagi pemakai, maka penyajian piutang di

neraca haruslah tepat. Piutang yang diharapkan dapat dicairkan menjadi uang

dalam satu tahun (satu siklus tahunan) digolongkan dalam aktiva lancar di neraca.

Sedangkan piutang yang tidak dapat dicairkan menjadi uang dalam satu

tahun,misalnya pinjaman jangka panjang (oleh nasabah bank) harus digolongkan

dalam pos investasi dan disajikan sesudah aktiva lancar.

Menurut IAI penyajian piutang pada neraca adalah : “Putang dinyatakan

dapat ditagih. Jumlah kotor piutang harus tetap disajikan pada neraca diikuti

dengan penyisihan untuk piutang yang diragukan atau taksiran jumlah yang tidak

dapat ditagih.”

Dengan demikian penyajian piutang dalam neraca dapat dilihat pada tabel

berikut ini :

Tabel 2.2 PT. Mandiri

Penyajian Piutang Dagang Pada Neraca Per 31 Desember 2008

Aktiva :

Aktiva Lancar :

Kas ... Rp. 5.000.000 Wesel Tagih ... Rp. 20.000.000 Piutang Dagang ... Rp. 50.000.000

Dikurangi Penyisihan piutang ragu – ragu ... Rp. (1.500.000)

D. Tinjauan Penelitian Terdahulu.

Ringkasan tinjauan penelitian terdahulu ditampilkan dalam table 2.3

Tabel 2.3

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel Yang

E. Kerangka Konseptual

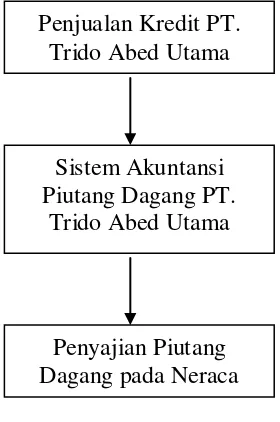

Berikut ini peneliti akan menyajikan kerangka konseptual dan penjelasannya

yang dilakukan dalam pembahasan penelitian.

Gambar 2.6 Kerangka Konseptual

Penjualan kredit PT. Trido Abed Utama merupakan kebijakan manajemen

perusahaan dalam meningkatkan pangsa pasar. Dari penjualan kredit tersebut

muncul akun yang dinamakan piutang dagang. Untuk mengendalikan nilai piutang

dagang yang jumlahnya relative besar di perusahaan maka dibutuhkan suatu

sistem yang baik. Sistem akuntansi piutang terdiri dari prosedur-prosedur mulai

dari prosedur penjualan kredit, penerimaan kas dari piutang dagang, pengawasan

internal piutang dagang, penghapusan piutang dagang, hingga penyajian piutang

dagang pada neraca.

Penjualan Kredit PT. Trido Abed Utama

Sistem Akuntansi Piutang Dagang PT.

Trido Abed Utama

BAB III Metode Penelitian

A. Jenis, Tempat dan Waktu Penelitian.

Penelitian ini termasuk jenis penelitian studi kasus, yaitu dengan pendekatan

deskriptif berdasarkan teori yang mendukung tentang topik yang dibahas.

Lokasi penelitian berada di Jalan Setia Luhur no. 188/4 Medan dan jadwal

penelitian mulai dilakukan pada September 2009. Adapun jadwal penelitian ini

digambarkan pada table 3.1 di bawah ini:

No Kegiatan Waktu Penelitian

Sep‘09 Oct‘09 Nov’09 Des’09 Jan’10 Feb

B. Jenis dan Sumber Data.

Sumber dan Jenis data yang digunakan yaitu sebagai berikut:

1. Data Primer, adalah data yang didapat dari sumber pertama baik dari

individu atau perorangan yang merupakan data mentah yang kelak akan

diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan seperti

hasil wawancara atau hasil pengisian kuesioner yang biasanya dilakukan

berupa hasil wawancara mengenai hal yang berhubungan dengan judul

penelitian.

2. Data Sekunder, adalah data yang telah diolah lebih lanjut dan disajikan

baik oleh pihak pengumpul data primer ataupun oleh pihak lain sehingga

lebih informatif jika digunakan oleh pihak yang menggunakan misalnya

dalam bentuk tabel, grafik, diagram, atau gambar. Data sekunder yang

diperoleh oleh penulis antara lain sejarah singkat perusahaan, struktur

organisasi perusahaan, dan flowchart.

C. Teknik Pengumpulan Data.

1. Wawancara, merupakan teknik pengumpulan data yang digunakan

apabila peneliti ingin melakukan studi pendahuluan untuk menemukan

permasalahan yang harus diteliti dan juga apabila peneliti ingin

mengetahui hal-hal dari responden yang lebih mendalam yang antara

lain dapat dilakukan secara tatap muka (face to face) maupun dengan

menggunakan telepon. Wawancara yang dilakukan oleh penulis dari

bagian penagihan, penjualan, dan bagian pembukuan.

2. Dokumentasi, merupakan teknik pengumpulan data dengan cara

mengumpulkan dokumen-dokumen atau catatan-catatan yang

dilaksanakan perusahaan sehubungan dengan penelitian. Contoh data

yang diperoleh oleh penulis antara lain dokumen atau catatan mengenai

D. Teknik Analisis Data

Metode Analisis Deskripti yaitu suatu metode dimana penganalisaan data

dilakukan dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

BAB IV Hasil Penelitian A. Data Penelitian

1. Sejarah Singkat PT. Trido Abed Utama Medan

PT. Trido Abed Utama didirikan tanggal 31 April 2000 di sebuah rumah

salah satu pemilik dari perusahaan ini yang berlokasi di kota Medan tepatnya di jl.

Ayahanda No. 40, dan saat iini berlokaso di Jl. Setia Luhur No.188/A Medan. PT.

Trido Abed Utama ini didirian oleh Bapak S. Togatorop dan Bapak W. Siregar.

Bapak S. Togatorop merangkap owner sekaligus direksi perusahaan ini, dimana

beliau berperan aktif di tempat ini. Sementara Bapak W. Siregar merangkap

owner sekaligus komisaris tetap dimana beliau juga sekaligus pengawas di

perusahaan ini. Perusahaan ini diberi nama PT. Trido Abed Utama dengan latar

belakang dari nama anak kedua orang pemilik perusahaan tersebut. Sementara

fokus perusahaan ini adalah dibidang farmasi.

Pada awalnya perusahaan ini adalah distributor obat-obatan yang hanya

melayani konsumen yang ada di daerah kota Medan dan sekitarnya dalam skala

kecil saja. Tetapi saat ini perusahaan telah berkembang dengan semakin besarnya

permintaan pasar terhadap produk – produk farmasi, dan mulai melakukan

ekspansi dengan cara mencari pangsa pasar baru dalam partai besar baik itu yang

berada di kota Medan maupun di luar Medan.

PT. Trido Abed Utama sebagai perusahaan yang bergerak di bidang farmasi

merupakan distributor dari perusahaan lain, khususnya berbagai jenis obat –

dari penjualan obat – obatan dan alat – alat kesehatan. Dalam menjalankan usaha

dagangannya perusahaan ini melakukan penjualan ke berbagai rumah sakit dan

apotik. Kegiatan penjualan dilakukan dengan tenaga salesman dengan sistem

penjualan yang dilakukan secara tunai maupun kredit.

Pelaksanaan operasional perusahaan telah menempatkan sarana maupun

fasilitas seperti bangunan kantor, gudang, alat pengangkutan, sistem komunikasi,

peralatan dan perlengkapan kantor, persediaan barang dan sumber daya manusia.

PT. Trido Abed Utama memiliki visi yang telah ditetapkan yaitu “Menjadi Distributor Pilihan dalam Bidang Farmasi untuk Badan – Badan Pemerintah, Maupun Perusahaan Swasta”.

Adapun misi pokok yang ditetapkan oeh PT. Trido Abed Utama yaitu :

1. Menyediakan Produk dan layanan yang berkualitas untuk memberikan

manfaat yang terbaik bagi pelanggan.

2. Meningkatkan keuntungan dari hasil usaha yang dilakukan oleh perusahaan,

ataupun staf – staf atau karyawan – karyawannya.

3. Meningkatkan shareholder value secara terus menerus.

2. Struktur Organisasi PT. Trido Abed Utama Medan.

Struktur organisasi merupakan mekanisme formal dengan mana organisasi

dikelola. Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola

tetap hubungan diantara fungsi – fungsi bagian maupun orang – orang yang

menunjukkan kedudukan, tugas, wewenang dan tanggung jawab berbeda – beda.

Struktur organisasi perusahaan bergantung pada besarnya perusahaan dan

aktivitas yang dilakukan. Makin besar suatu perusahaan akan semakin luas dan

kompleks pula struktur organisasinya.

Struktur organisasi yang digunakan perusahaan ini adalah struktur organisasi

garis, yaitu struktur organisasi yang menjabarkan kerangka pembagian tugas dan

tanggung jawab fungsional masing – masing bagian dalam menjalankan aktivitas

perusahaan. Dengan adanya struktur organisasi ini maka akan diketahui

wewenang dan tanggung jawab yang diberikan pada setiap bagian sehingga fungsi

masing – masing bagian dapat dibedakan dengan jelas.

Semua pelaksanaan kegiatan perusahaan dipimpin oleh seorang komisaris

utama. Komisaris utama bertindak sebagai pimpinan yang memegang kekuasaan

tertinggi dalam parusahaan dan bertanggung jawab atas pelaksanaan kegiatan

perusahaan baik dalam maupun luar perusahaan. Komisaris utama yang

mengawasi dan membimbing setiap pribadi dari staff maupun karyawan dalam

melaksanakan aktivitas perusahaan dan mengambil kebijaksanaan dan keputusan

Uraian tugas dari masing-masing bagian adalah sebagai berikut:

1. Komisaris Utama

Menetapkan kebijakan perusahaan

Bertanggung jawab atas jalannya perusahaan.

Membuat peraturan-peraturan intern perusahaan.

Mengawasi tindakan direksi dan seluruh karyawan didalam kegiatan

operasional.

2. Direksi.

Memilih, mengangkat dan memberhentikan staff

Membantu komisaris dalam meneruskan kebijaksanaan perusahaan.

Mengawasi kegiatan operasional perusahaa.

3. Kepala Bagian Pembelian.

Melakukan pembelian atas barang dagangan.

Melakukan analisa supplier terhadap harga penawaran serta melakukan

negosiasi harga dengan pihak supplier.

Bertanggung jawab terhadap direksi.

4. Kepala Bagian Penjualan.

Mengawasi pelaksanaan promosi produk.

Mengikuti perkembangan harga pasar.

Bertanggung jawab terhadap direksi.

5. Kepala Bagian Gudang.

Menyimpan persediaan barang dagangan yang ada di dalam gudang

Menyelenggarakan catatan fisik persediaan fisik persediaan barang yang

disimpan.

Bertanggung jawab terhadap direksi.

6. Kepala Bagian Keuangan dan Administrasi.

Mengelola keuangan perusahaan.

Mengawasi pemakaian dana-dana baik penerimaan maupun pengeluaran.

Mengawasi kegiatan pembukuan perusahaan dan bertanggung jawab atas

pelaporan keuangan tersebut.

Bertanggung jawab terhadap direksi.

7. Kepala Bagian Pembukuan.

Mengawasi pelaksanaan pembukuan perusahaan setiap harinya.

Menyusun Laporan Keuangan setiap triwulannya.

Menyusun laporan budget.

Bertanggung jawab terhadap kepala bagian keuangan dan administrasi.

8. Kepala Seksi Personalia

Menyeleksi karyawan.

Menetapkan kenaikan golongan pegawai.

Melakukan absensi pegawai.

3. Sistem Akuntansi Piutang Dagang Pada PT. Trido Abed Utama Penggolongan Piutang.

PT. Trido Abed Utama Medan yang kegiatan utamanya melakukan

penjualan obat dan alat-alat kesehatan kepada apotik, rumah sakit ataupun badan

pemerintah, sebagian besar penjualan dilakukan secara kredit. Penjualan kredit ini

dimaksudkan untuk memperluas pangsa pasar atau takut kehilangan pasar lama.

Penjualan barang secara kredit tersebut merupakan salah satu penyebab timbulnya

piutang dagang.

Piutang dagang yang dimiliki oleh PT. Trido Abed Utama ini adalah cukup

besar sehinga harus benar – benar diawasi agar tidak terjadi penyimpangan.

Disamping piutang dagang PT. Trido Abed Utama juga memiliki piutang

karyawan.

Berikut ini akan diberikan penjelasan terhadap kedua piutang tersebut :

a. Piutang Dagang.

Piutang dagang adalah piutang yang terjadi akibat penjualan yang dilakukan

secara kredit dan merupakan hasil dari kegiatan usaha normal perusahaan dan

piutang dagang ini merupakan bagian yang paling besar dari jumlah piutang yang

ada dalam perusahaan ini.

Piutang ini terjadi sejalan dengan berlakunya waktu atau tahap penyelesaian

jasanya. Piutang dagang ini pada umumnya adalah piutang jangka pendek.

Piutang dagang dikelompokkan sebagai aktiva lancar seperti tagihan – tagihan

b. Piutang Karyawan

Piutang ini merupakan piutang yang terjadi dalam rangka membantu

karyawan dengan memberikan pinjaman. Piutang ini diberikan apabila sangat

dibutuhkan karyawan dan dinilai layak untuk diberikan.

Pembayaran dilakukan melalui angsuran dengan jalan melakukan

pemotongan gaji setiap bulannya dari karyawan yang bersangkutan. Para

karyawan yang telah melakukan pinjaman tidak dapat diberikan pinjaman lagi jika

pinjaman sebelumnya belum dilunasi.

Prosedur Penjualan Kredit

Piutang Dagang yang muncul pada PT. Trido Abed Utama karena adanya

penjualan secara kredit yang dilakukan oleh salesman yang diperintahkan oleh

bagian penjualan perusahaan. Prosedur penjualan kredit pada perusahaan

dilakukan dengan tahapan sebagai berikut:

1. Prosedur Pencatatan Surat Pesanan.

Penjualan pada perusahaan biasanya dilakukan dengan cara salesman

mendatangi pelanggan ataupun pelanggan yang datang langsung ke perusahaan.

Dari pesanan pelanggan yang dicatat oleh salesman ataupun langsung ke

perusahaan kemudian dibuatkan faktur penjualan oleh bagian fakturis.

2. Prosedur Pengiriman Barang.

Setelah surat pesanan diterbitkan faktur penjualan oleh bagian fakturis,

selanjutnya bagian gudang mengeluarkan dan mengirimkan pesanan barang yang

3. Prosedur Pencatatan Piutang

Setelah barang pesanan barang sampai kepada pelanggan, maka pelanggan

harus mencap stempel atau tanda tangan pada faktur penjualan sebagai tanda

barang telah diterima. Faktur penjualan yang sudah dtanda tangani oleh pelanggan

diarsip oleh bagian piutang untuk proses penagihan pada saat jatuh tempo.

4. Prosedur Penagihan.

Faktur penjualan yang sudah jatuh tempo dikeluarkan oleh bagian piutang

kepada kolektor atau salesman untuk dilakukan penagihan kepada pelanggan.

5. Prosedur Pelaporan Piutang.

Faktur yang dibayar oleh pelanggan kepada kolektor atau salesman

dilaporkan kepada bagian piutang untuk diproses ke bagian pencatatan atau

pembukuan. sedangkan faktur yang belum dibayar oleh pelanggan diarsip kembali

oleh bagian piutang untuk ditagih selanjutnya sesua dengan waktu maksimal yang

ditetapkan oleh perusahaan.

Fungsi yang terkait pada prosedur penjualan kredit pada perusahaan adalah

sebagai berikut:

1. Fungsi Penjualan

Fungsi ini bertugas untuk mencatat surat pesanan pelanggan dan informasi

lain yang diminta pelanggan seperti permintaan harga. Fungsi ini juga bertugas

untuk meminta otorisasi ke bagian kredit untuk penjualan barang yang dilakukan

2. Fungsi Logitik

Fungsi ini bertugas untuk mengirimkan barang kepada pelanggan sesuai

dengan faktur yang diterbitkan dan mengembalikan faktur penjualan yang telah

distempel atau ditandatangani pelanggan sebagai tanda barang pesanan sudah

diterima oleh pelanggan sesuai dengan pesanan.

3. Fungsi Inkaso.

Fungsi ini bertugas untuk mengarsip faktur penjualan yang telah dicap

stempel atau tanda tangan pelanggan dan mengeluarkannya untuk ditagih oleh

kolektor atau salesman yang bersangkutan. Fungsi ini juga bertugas untuk

mengotorisasi penjualan barang yang dilakukan mengenai persetujuan kredit

penjualan, nilai kredit penjualan, dan jangka waktu kredit penjualan.

4. Fungsi Penagihan.

Fungsi ini bertugas untuk menagih piutang kepada pelanggan dan

merupakan bagian yang memiliki peranan penting dalam menangani proses

penagihan piutang dan manajemen piutang , karena secara langsung mengetahui

penyebab macetnya terjadinya pembayaran.

5. Fungsi Akuntansi

Fungsi ini bertugas untuk mencatat penjualan kredit yang telah dilakukan

selama periode satu bulan dan mencatat piutang yang masih belum dapat tertagih

selama bulan bersangkutan. Fungsi ini juga bertugas mencatat umur piutang

selama bulan bersangkutan, juga melakukan penghapusan piutang dengan

persetujuan pimpinan perusahaan. Fungsi ini juga yang akan menyajikan saldo

Pengakuan dan Penilaian Piutang

1. Pengakuan Piutang Dagang

Piutang dagang timbul akibat adanya penjualan barang dagangan secara

kredit. Piutang dagang diakui pada saat barang dagangan telah diterima oleh

pelanggan. Faktur penjualan yang telah dicap stempel atau ditandatangani oleh

pelanggan merupakan bukti pada bagian kredit bahwa piutang dagang telah

disetujui oleh pelanggan.

2. Penilaian Piutang Dagang

Piutang dagang harus dinilai terlebih dahulu sebelum dilaporkan di neraca

pada akhir suatu periode. Piutang dagang yang disajikan pada neraca dilaporkan

sesuai nilai faktur penjualan yang belum dapat tertagih dikurangi dengan retur

penjualan. Berarti piutang dagang yang disajikan masih bernilai kotor atau belum

dikurangi dengan penyisihan piutang ragu-ragu.

Prosedur Penerimaan Kas Dari Piutang Dagang

Sumber utama penerimaan kas perusahaan ini yaitu berasal dari pelunasan

piutang oleh pelanggan. Karena hampir semua penjualan dilakukan secara kredit.

Kredit yang diberikan oleh perusahaan adalah 25 hari. Demi kelancaran

pencatatan piutang dagang yang telah dibayarkan pada saat jatuh tempo,

dibutuhkan suatu sistem yang baik, agar fungsi penagihan dapat menganalisa dan

mengfollow up piutang dagang yang telah jatuh tempo tetapi belum diterima atau

dibayarkan oleh pelanggan. Adapun sistem penerimaan kas dari piutang dagang

1. Piutang yang telah jatuh tempo dikeluarkan oleh bagian kredit kepada bagian

penagihan untuk ditagih. Bagian penagihan langsung datang kepada pelanggan

untuk menagih. Namun ada kalanya pelanggan yang telah direcord perusahaan

memiliki sistem pembayaran dengan cara cicilan. Jika pelanggan seperti itu,

maka bagian kredit harus mengeluarkan faktur tagihan sebelum jatuh tempo,

agar pada saat jatuh tempo faktur tersebut lunas.

2. Jika pelanggan membayar tagihan sesuai nilai yang difaktur maka faktur asli

diberikan kepada pelanggan, namun jika pelanggan memutuskan untuk

mencicil maka faktur asli belum boleh diberikan kepada pelanggan.

3. Tagihan yang berhasil ditagih dilaporkan oleh bagian penagihan setiap harinya

dan membuat laporan penerimaan tagihan ke dalam buku kas masuk. Faktur

penjualan asli yang tidak berhasil ditagih dikembalikan ke bagian kredit, untuk

di follow up ke pelanggan, dan mengkonfirmasi kembali waktu penagihan

berikutnya.

4. Nilai tagihan yang dicatat bagian penagihan ke buku kas masuk, oleh bagian

pencatatan dilakukan jurnal pelunasan piutang dagang ke dalam jurnal umum

5. Setelah dilakukan jurnal maka dibuat laporan piutang yang belum tertagih

untuk dilaporkan kepala bagian keuangan.

Pengawasan Internal Piutang Dagang

Sistem akuntansi penjualan dan sistem penerimaan kas yang telah dirancang

perusahaan, jika dijalankan dengan baik dan sesuai dengan prosedur merupakan

pemisahan fungsi yang merupakan suatu unsur pengawasan internal piutang

dagang. Pemisahan antara fungsi kredit dengan fungsi penjualan, fungsi

pancatatan dan fungsi penagihan. Selain pemisahan fungsi, perusahaan juga

memberikan wewenang kepada bagian kredit untuk menganalisa surat pesanan

pelanggan. Adapun yang perlu diperhatikan bagian kredit dalam pemberian

persetujuan penjualan kredit kepada pelanggan adalah sebagai berikut:

a. Pelanggan yang diberikan persetujuan pembelian secara kredit adalah

merupakan pelanggan lama pada perusahaan itu, jika pelanggan bukan

pelanggan lama maka pelanggan harus melakukan pembelian secara kas/tunai

dalam waktu tiga kali pembelian.

b. Pelanggan harus memiliki record yang baik di perusahaan, seperti tidak

menunggak-nunggak, cicilan tidak terlalu lama, pembelian ke perusahaan juga

dalam rata-rata yang konsisten.

c. Jika pelanggan membeli barang ke perusahaan dalam nilai yang tidak biasanya

atau dalam nilai yang meningkat dari yang biasanya maka perusahaan harus

menganalisa pelanggan tersebut. Bila perlu melakukan penelitian ke lapangan.

d. Bagian kredit harus mempertimbangkan jumlah kredit penjualan yang

diberikan dengan memberikan batas kredit pada setiap pelanggan, dengan

batas kredit yang berbeda-beda pula.

Penghapusan Piutang.

Perusahaan tidak melakukan penghapusan piutang terhadap penagihan yang

membayarnya. Penghapusan hanya dilakukan apabila perusahaan secara pasti

mengetahui bahwa suatu piutang tersebut benar – benar tidak bisa ditagih

Penyajian Piutang Dagang dalam Neraca

Piutang biasanya disajikan neraca setelah diposting terlebih dahulu ke buku

besar, demikian pula PT. Trido Abed Utama menyajikan piutangnya setelah

seluruh piutangnya dijumlahkan.

PT. Trido Abed Utama tidak menetapkan piutang ragu – ragu, yang

seharusnya dapaat dilakukan melalui penilaan umur piutang dan analisis piutang.

Penilaian umur piutang yang dibuat perusahaaan hanya dilakukan secara implicit

dalam rangka pelaksanaan operasional sebagai informasi untuk melakukan

penagihan yang berkesinambungan pada langganan, bukan untuk mencatat berapa

jumlah piutang yang tidak tertagih yang harus dibebankan pada perusahaan.

Metode Pencatatan Piutang Dagang dengan Menggunakan Komputer

Metode pencatatan pada perusahaan dengan menggunakan komputer.

Program komputer yang digunakan di perusahaan dinamakan Program OMSET

dengan menggunakan program access. Setiap surat pesanan pelanggan yang

masuk diproses menjadi faktur penjualan menggunakan program. Dari faktur

penjualan yang telah dimasukkan ke program secara otomatis tercatat sebagai

piutang yang dapat tertagih pada bagian piutang. Pada saat pelaggan ingin

melakukan pembelian barang sementara pelanggan masih memiliki kewajiban

secara harian memeriksa faktur penjualan yang telah dikeluarkan dengan

mengurutkan sesuai dengan nomor faktur. Dari nomor faktur tersebut maka akan

dinilai piutang yang akan ditagih pada saat jatuh tempo. Pada saat jatuh tempo,

bagian piutang mengeluarkan piutang yang akan ditagih kepada kolektor atau

salesman. Dari piutang dagang yang dapat ditagih oleh kolektor atau salesman,

bagian piutang melakukan pencatatan pelunasan piutang dagang ke dalam

program. Dari pencatatan pelunasan piutang dagang ke dalam program maka

bagian piutang dapat mengupdate piutang dagang yang tertagih, umur piutang

B. Analisis Hasil Penelitian

Setelah mengadakan penelitian terhadap PT. Trido Abed Utama dan

membandingkannya dengan uraian teoritis maka pada bab ini penulis akan

mengadakan analisis dan evaluasi

Penggolongan Piutang.

PT. Trido Abed Utama menggolongkan piutangnya kedalam dua kategori

yaitu piutang dagang dan piutang karyawan. Piutang dagang terjadi akibat

penjualan yang dilakukan secara kredit dan merupakan hasil dari kegiatan usaha

normal perusahaan tersebut dan piutang dagang ini merupakan bagian yang paling

besar dari jumlah piutang yangada di dalam perusahaan ini. Disamping piutang

dagang PT. Trido Abed Utama juga memiliki piutang karyawan yang terjadi

dalam rangka membantu karyawan dengan memberikan pinjaman. Piutang ini

diberikan apabila sangat dibutuhkan oleh karyawan dan dinilai layak untuk

diberikan.

Melihat pengelompokan piutang yang dilakukan oleh perusahaan tersebut

maka perusahaan telah mengikuti sistem pengelompokkan piutang di neraca

sesuai dengan Standart Akuntansi Keuangan, sehingga pihak – pihak yang

memerlukan Laporan keuangan khususnya neraca dapat denganmudah mengambil

Prosedur Penjualan Kredit

Prosedur penjualan kredit pada PT. Trido Abed Utama biasanya dilakukan

dengan cara sebagai berikut.

1. Salesman mendatangi langsung pelanggan, dan mencatat langsung surat

pesanan pelanggan kemudian memproses langsung untuk dapat disetujui oleh

bagian kredit perusahaan.

2. Setelah bagian kredit menyetujui surat pesanan pelanggan tersebut maka

fakturis mengeluarkan faktur penjualan dan menyerahkannya ke bagian

gudang.

3. Bagian Gudang mengeluarkan dan mengirimkan barang kepada pelanggan

sesuai dengan faktur penjualan yang telah dicetak fakturis.

4. Faktur penjualan yang sudah dicap stempel atau tanda tangan oleh pelanggan

dikembalikan ke bagian kredit untuk diarsip sampai pada tanggal jatuh tempo

penagihan.

Metode pencatatan yang ditetapkan perusahaan adalah Metode Posting

periodik – posting ditunda. Metod ini digunakanoleh perusahaan dengan alasan

karena penjulan kredit yang dilakukan perusahaan tidak rutin setiap harinya. Oleh

karena itu faktur penjualan tidak langsung diposting ke buku besar dan buku

pembantu piutang. Faktur penjualan kredit disimpan untuk beberapa minggu dan

pada akhir periode di posting ke buku besae dan buku pembantu piutang.

Penerapan metode posting periodik – posting ditunda pada perusahaan dapat