676

ANALISA PENERAPAN SISTEM INFORMASI AKUNTANSI

PIUTANG PADA PT TRAKTOR NUSANTARA (ASTRA GROUP)

CABANG SURABAYA

Andryan Sugianto, Tri Lestari, Widya Susanti

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini dilaksanakan dengan Metode Kualitatif yaitu metode yang memberikan gambaran secara sistematis dan akurat mengenai fakta,sifat dan hubungan antar fenomena yang diteliti dalam perusahaan. Teknik pengumpulan data dilakukan untuk mencapai tujuan adalah melakukan penelitian lapangan dan penelitian kepustakaan. Penelitian lapangan diperoleh dengan wawancara dan observasi. Sedangkan penelitian kepustakaan diperoleh dari literatur dan buku-buku yang berhubungan dengan penelitian yang dilakukan. Hasil penelitian diperoleh bahwa Sistem Informasi Akuntansi Piutang yang diterapkan perusahaan sudah efisien, namun masih ada beberapa prosedur yang harus diperbaiki, diantaranya adalah pembagian fungsi tugas yang harus tegas dan jelas sehingga kinerja yang dihasilkan lebih efektif dan efisien bahkan dengan penambahan sumber daya manusia sangatlah diperlukan serta harus adanya pengawasan dari kator pusat agar tetap bisa dikontrol piutang dikantor cabang.

Kata Kunci: Sistem Informasi Akuntansi Piutang, Penjualan Kredit ABSTRACT

This research is conducted with Qualitative Method that is method which gives systematic and accurate description about facts, nature and relationship among phenomena studied in company. Data collection techniques conducted to achieve the goal is to conduct field research and library research. Field research was obtained by interview and observation. While literature research obtained from the literature and books related to research conducted. The results obtained that Accounting Information Systems Accounts receivable applied by the company has been efficient, but there are still some procedures that must be improved, such as the division of task functions that must be firm and clear so that the resulting performance is more effective and efficient even with the addition of human resources is needed and There should be supervision from the central cator to keep control of receivables at the branch office.

Keywords: Accounting Information System Receivable, Credit Sales.

PENDAHULUAN

Seiring dengan perekonomian yang pesat, maka setiap perusahaan mempunyai tujuan

yang semakin sulit dicapai karena masalah yang dihadapi juga bertambah kompleks dan

yang dimiliki dapat lebih meningkatkan performance perusahaan. Untuk itu jika sumber dana

yang tidak pasti menyebabkan perusahaan tidak dapat merencanakan dan melaksanakan

kegiatan operasionalnya. Laba merupakan salah satu indikator perusahaan, dimana biasanya

laba diperoleh jika jumlah pendapatan yang diterima perusahaan melebihi biaya yang

dikeluarkan untuk mencapai tujuan tersebut. Perusahaan dapat meningkatkan volume

penjualannya, menekan biaya yang dikeluarkan, namun pada umumnya perusahaan berusaha

untuk meningkatkan tingkat penjualan, dengan demikian jelas bahwa penjualan merupakan

salah satu faktor penting penentu laba karena merupakan pendapatan utama perusahaan.

Untuk itu perusahaan diharapkan memiliki keungggulan komparatif dan kompetitif

yang kuat dalam berbagai aspek, seperti informasi yang efektif, sistem yang terkoordinasi

dengan baik, pelayanan yang memuaskan, pemasaran, sumber daya manusia yang

berkualitas, operasional yang handal, sistem manajemen yang baik serta pengelolaan

keuangan yang efisien dan efektif, sehingga kegiatan operasional atau proses transaksi suatu

perusahaan bisa berjalan dengan lancar. Pada saat ini Sistem Informasi Akuntansi telah

berkembang dari sistem akuntansi manual menjadi berbasis komputer karena perkembangan

teknologi informasi dan konsep sistem yang semakin maju dan canggih sehingga menuntut

perusahaan untuk memiliki sistem informasi yang memproses data yang diperoleh menjadi

informasi yang berguna. Menurut Ardana dan Lukman (2015:46) “Sistem Informasi

Akuntansi kumpulan seperangkat sistem yang berfungsi untuk mencatat data transaksi,

mengolah data, dan menyajikan informasi akuntansi kepada pihak internal perusahaan dan

pihak eksternal ( pembeli,pemasok,pemerintah dan sebagainya)”. Sehingga dari pengertian

diatas untuk dapat berguna, maka informasi harus didukung oleh tiga pilar yaitu : tepat pada

orang yang menggunakannya atau relevan, tepat waktu dan tepat nilainya atau akurat.

Kebutuhan akan adanya sistem informasi yang memadai hampir dirasakan diberbagai

jenis bidang usaha. Dalam perusahaan dagang, sistem informasi sangat berperan dalam

memberikan informasi yang akan dijadikan dasar pengambilan keputusan atas situasi yang

dihadapi. Fungsi dari sistem informasi akuntansi adalah untuk mendukung aktivitas

perusahaan sehari-hari, mendukung proses pengambilan keputusan, dan membantu dalam

memenuhi tanggung jawab pengelolaan perusahaan. Adapun aktivitas yang lebih dominan

dilakukan oleh sistem informasi akuntansi adalah mengumpulkan dan memasukkan data

transaksi ke dalam SIA atau sistem informasi akuntansi, mengolah data transaksi tersebut,

menyimpan data transaksi, memberikan user informasi yang mereka butuhkan, dan

mengontrol semua proses yang terjadi didalam suatu perusahaan baik sistematis manajemen

678

Piutang usaha merupakan bagian yang tidak terpisahkan didalam transaksi penjualan

maupun dalam laporan keuangan perusahaan. Piutang usaha diperlukan untuk melihat

kemampuan perusahaan untuk melakukan penagihan terhadap perusahaan-perusahaan yang

memiliki kewajiban untuk membayar sejumlah barang dan jasa yang telah dibeli atau

digunakan bahkan disewa. Menurut Mohammad Muslich (2014:109) “Piutang terjadi karena

penjualan barang dan jasa tersebut dilakukan secara kredit yang umumnya dilakukan untuk

memperbesar penjualan”. Dari beberapa definisi diatas Maka dari itu, untuk melihat

kemampuan perusahaan tersebut diperlukan prosedur, dokumen, sistem dan informasi yang

terkait dalam proses timbulnya piutang usaha, guna menjaga keberlangsungan hidup (going

concern) perusahaan tersebut.

Dimana untuk mencapai sasaran itu sendiri pada dasarnya adalah untuk memperoleh

laporan keuangan yang berkualitas. Salah satu perangkat pendukung kelancaran dalam

memperolehnya adalah sistem informasi akuntansi piutang usaha. Begitu juga dengan PT

Traktor Nusantara, sebagai suatu perusahaan yang bergerak dibidang distributor alat – alat

berat berusaha untuk memupuk keuntungan yang wajar dapat bertahan dan berkembang, PT

Traktor Nusantara memerlukan suatu sistem informasi akuntansi yang dapat berperan sebagai

perangkat pendukung keberlangsungan usaha perusahaan.

Dalam melakukan kegiatannya PT Traktor Nusantara melakukan penjualan dengan

pembayaran cash maupun secara kredit pada umumnya dengan rata- rata pembayarannya

menggunakan mata uang asing, sehingga akibat dari transaksi tersebut menimbulkan piutang

usaha. Piutang merupakan unsur yang harus diperhatikan oleh sebuah perusahaan, piutang

yang terhambat akan mengakibatkan kesulitan bagi perusahaan dalam mengola atau

melaksanakan altifitas operasional perusahaan sehari-hari. Dengan adanya fenomena tersebut,

maka perusahaan diharapkan menetapkan suatu kebijakan atas masalah piutang yang

disebabkan adanya transaksi penjualan.

Agar dalam proses penyelesaian piutang usaha, maka didalam suatu perusahaan

memang benar – benar membutuhkan suatu penerapan sistem informasi akuntansi, untuk

lebih bisa digunakan mengetahui dan mengatasi piutang usaha yang timbul dalam suatu

perusahaan yang bisa mempengaruhi kondisi keuangan apabila tidak adanya sistem yang

benar- benar akurat atau sistematis yang bisa digunakan juga sebagai acuan untuk membuat

laporan keuangan suatu perusahaan tersebut. Apalagi didalam PT Traktor Nusantara Cabang

Surabaya yang merupakan anak perusahaan dari Astra Group yang bergerak dibidang

distributor alat-alat berat terdapat beberapa sistem atau penerapan yang kurang maksimal

pelanggan atau customer. Untuk itu dengan adanya penelitian ini bisa diharapkan adanya

Sistem Informasi Akuntansi bisa mendeteksi dan mengelolah serta membantu berbagai

kebutuhan perusahaan yang berhubungan dengan keuangan khususnya dalam piutang baik

yang ditimbulkan dari transaksi penjualan barang ataupun jasa pada PT Traktor Nusantara,

sehingga dengan demikian akan diketahui juga perbedaan antara perusahaan yang sudah

menggunakan atau belum menggunakan Sistem Informasi Akuntansi untuk proses laporan

keuangannya.

Rumusan Masalah

1. Apakah perusahaan telah menerapkan sistem informasi akuntansi piutang secara efektif

dan memadai ?

2. Bagaimana kebijakan perusahaan terhadap penanganan piutang kepada pelanggan atau

customer ?

TINJAUAN PUSTAKA Sistem Informasi Akuntansi

Marshall dan Paul, yang diterjemahkan oleh Dewi dan Deny (2013:3-4), bahwa

pengertian Sistem adalah rangkaian dari dua atau lebih komponen yang saling berhubungan

yang berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri dari beberapa

subsistem kecil, yang masing-masing melakukan fungsi khusus yang penting dan mendukung

bagi sistem yang lebih besar.

Informasi

Krismiaji (2015:6) Informasi adalah data yang sudah diubah menjadi suatu konteks

yang memiliki arti dan berguna untuk pemakai terakhir.”

Dimensi informasi Krismiaji (2015:8) terdiri dari 4 hal, berikut adalah sebagai berikut :

1. Akurat

Informasi harus bebas dari kesalahan – kesalahan dan harus bisa mencerminkan

maksudnya yang jelas sehingga tidak menimbulkan banyak ganggungan atau hambatan

yang bisa merubah atau merusak informasi tersebut.

2. Tepat pada waktunya

Informasi yang datang pada penerima harus tepat pada waktunya, informasi yang

terlambat sudah tidak bernilai lagi karena informasi merupakan hal penting dalam

pengambilan keputusan.

3. Relevan

680

4. Kelengkapan

Informasi harus menyajikan gambaran lengkap dari suatu permasalahan ataupun dari

penyelesaian.

Akuntansi

Akuntansi merupakan bahasa dari bisnis sehingga setiap perusahaan menerapkannya

sebagai alat komunikasi bisnis bagi pihak luar ( ekstern ) maupun pihak intern perusahaan.

Secara klasik, akuntansi merupakan proses pencatatan (recording), pengelompokan

(classifying), perangkuman (summarizing), dan pelaporan (reporting) dari kegiatan transaksi

perusahaan.

Hery (2015:17) “akuntansi adalah aktivitas jasa. Fungsinya adalah menyediakan

informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomi yang

diperkirakan bermanfaat dalam pembuatan keputusan ekonomi, dalam membuat pilihan

diantara alternative tindakan yang ada”.

Sistem Informasi

Mulyadi (2015 : 6), Sistem informasi adalah sebuah kombinasi teratur apapun dari

orang-orang, hardware, software, jaringan komunikasi, dan sumber daya data yang

mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi. Sutabri

(2015 : 19), “Sistem informasi adalah suatu sistem dalam sebuah organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi manajerial

organisasi dalam kegiatan strategis dari suatu organisasi untuk dapat menyediakan kepada

pihak luar tertentu dengan laporan-laporan yang diperlukan.”

Dari definisi diatas dapat disimpulkan bahwa sistem informasi adalah kombinasi yang

teratur apapun dari orang-orang, hardware, sofware, jaringan komunikasi, dan sumber daya

data yang mengumpulkan, memproses, menyimpan, dan menyebarkan informasi ke dalam

sebuah organisasi untuk tujuan tertentu yang berfungsi nmemproses data menjadi informasi

dan pengetahuan.

Piutang

Dalam usaha untuk memperbesar volume penjualan, seringkali perusahaan

menerapkan kebijaksanaan penjualannya dengan sistem kredit di samping penjualan dengan

cara tunai. Penjualan secara kredit ini tidak segera menghasilkan uang tunai atau penerimaan

kas, melainkan akan menimbulkan piutang pada para langganan. Dengan pemberian piutang

tersebut, perusahaan telah menanamkan modalnya dan akan menerima pembayaran beberapa

Agoes (2013:43), “Piutang (Account Receivable) ialah hak perusahaan kepada pihak

lain yang akan diterima dalam bentuk kas.

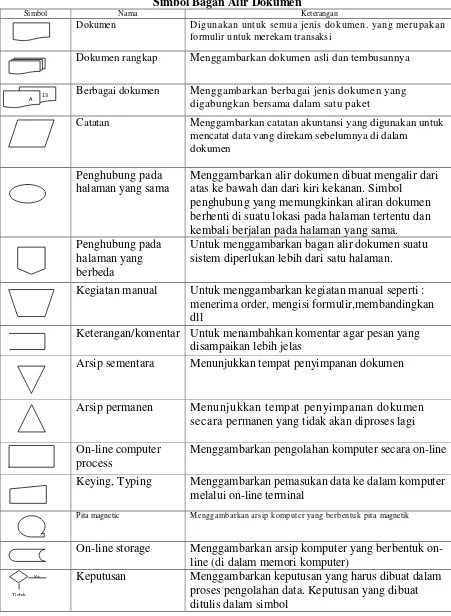

Tabel 1

Simbol Bagan Alir Dokumen

Simbol Nama Keterangan

Dokumen Digunakan untuk semua jenis dokumen. yang merupakan formulir untuk merekam transaksi

Dokumen rangkap Menggambarkan dokumen asli dan tembusannya

Berbagai dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bersama dalam satu paket

Catatan Menggambarkan catatan akuntansi yang digunakan untuk mencatat data vang direkam sebelumnya di dalam

dokumen

Penghubung pada halaman yang sama

Menggambarkan alir dokumen dibuat mengalir dari atas ke bawah dan dari kiri kekanan. Simbol

penghubung yang memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan pada halaman yang sama. Penghubung pada

halaman yang berbeda

Untuk menggambarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman.

Kegiatan manual Untuk menggambarkan kegiatan manual seperti : menerima order, mengisi formulir,membandingkan dll

Keterangan/komentar Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip sementara Menunjukkan tempat penyimpanan dokumen

Arsip permanen Menunjukkan tempat penyimpanan dokumen

secara permanen yang tidak akan diproses lagi

On-line computer process

Menggambarkan pengolahan komputer secara on-line

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal

Pita magnetic Menggambarkan arsip komputer yang berbentuk pita magnetik

On-line storage Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer)

Keputusan Menggambarkan keputusan yang harus dibuat dalam

proses pengolahan data. Keputusan yang dibuat ditulis dalam simbol

13 A

Ya

682

Garis alir Menggambarkan arah proses pengolahan data

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk

menunjukkan arah masing-masing garis, salah satu garis dibuat melengkung

Pertemuan garis alir Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya

Mulai/berakhir Menggambarkan awal dan akhir suatu sistem akuntansi

Sumber: Mulyadi (2015)

Herry (2015:208) “Menyatakan bahwa pengertian piutang meliputi semua hak atau

klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau jasa di

masa yang akan datang sebagai akibat kejadian pada masa yang lalu”. Mohammad Muslich

(2014:109) ”Piutang terjadi karena penjualan barang dan jasa tersebut dilakukan secara kredit

yang umumnya dilakukan untuk memperbesar penjualan”. Dari beberapa pernyataan menurut

para ahli diatas, maka bisa disimpulkan bahwa piutang adalah hak atau klaim perusahaan

untuk menerima kas yang disebabkan adanya penjualan barang dan jasa secara kredit.

Kerangka Konseptual

Sistem Informasi Akuntansi

Analisa Sistem Informasi Akuntansi Piutang

Penjualan Tunai Identifikasi Kegiatan Identifikasi Data PT Traktor Nusantara ( Astra Group )

Cabang Surabaya

Sumber: Peneliti (2017)

Gambar 1

Kerangka Konseptual

METODOLOGI PENELITIAN Pendekatan Penelitian

Metode penelitian merupakan rancangan penelitian yang menjelaskan hubungan

antara rumusan masalah dengan metode yang akan di terapkan dan digunakan untuk

menjawab pertanyaan dalam penelitian. Penelitian ini menggunakan metode kualitatif yang

bersifat deskriptif.

Pendekatan penelitian pada skripsi ini meliputi beberapa tahap-tahap sebagai berikut:

a. Penelitian Kepustakaan (Library Research)

b. Penelitian Lapangan (Field Research)

Jenis dan Sumber Data

a. Data primer

b. Data sekunder

Teknik Analisis Data

1. Identification - Tahapan Pra Lapangan

Tahap ini merupakan tahap explorasi, artinya tahapan peneliti dalam pencarian data

yang sifatnya meluas dan menyeluruh langkah-langkah yang akan peneliti lakukan

adalah :

a. Menyusun Rancangan Penelitian

b. Memilih Lapangan Penelitian

c. Memilih dan Memanfaatkan Informan

d. Menyiapkan Perlengkapan Penelitian

2. Exploration - Tahap Pekerjaan Lapangan

3. Interpretation - Tahap Analisa Data

4. Explanation–Penyusunan laporan

PEMBAHASAN

Analisis Sistem Informasi Akuntansi Piutang

684

Dalam melakukan kegiatan sehari-harinya PT. Traktor Nusantara Cabang Surabaya

melakukan penjualan dengan pembayaran cash maupun secara kredit pada umumnya dengan

rata-rata pembayarannya menggunakan mata uang asing, serta lebih banyak transaksi yang

dilakukan secara kredit untuk pembayarannya sehingga dari transasksi tersebut akan timbul

piutang. Untuk itu dialam PT Traktor Nusantara Cabang Surabaya memang benar

membutuhkan penerapan Sistem Informasi Akuntansi Piutang agar bisa mengontrol piutang,

mendeteksi dan mengelolah serta membantu berbagai kebutuhan perusahaan yang

berhubungan dengan keuangan khususnya dalam piutang baik yang disebabkan karena

adanya transaksi penjualan barang maupun jasa service.

Analisis Kelemahan Sistem Informasi Akuntansi Piutang

1. Adanya perangkapan tugas dari bagian administrasi dimana bagian administrasi juga

merangkap sebagai sekretaris dan mengerjakan semua tugas dari masing-masing manager

atau Head Department. Akibatnya banyak sekali tugas yang diberikan dan harus

diselesaikan maka bisa menyebabkan keterlambatan proses penyelesaian karena terlalu

overloadnya beban yang diberikan kebagian administrasi terutama pada saat pengawasan

dan penagihan piutang.

2. Bukan hanya dibagian administrasi tetapi juga banyak bagian atau divisi yang memang

terjadi perangkapan tugas dikarenakan BOH juga jarang memeriksa secara menyeluruh

kegiatan operasional perusahaanya.

3. Tidak adanya pengawasan yang rutin dari kantor pusat sehingga menyebabkan lalainya

tugas dari masing-masing sumber daya manusianya serta pengontrolan piutang pada

perusahaan dikantor cabang kurang dijalankan dengan baik. Akibatnya banyak piutang

yang menumpuk atau belum dibayar.

Analisis Sistem Informasi Akuntansi Piutang PT. Traktor Nusantara Cabang Surabaya

Analisis atas Sistem Informasi Akuntansi Piutang perusahaan dilakukan berdasarkan

hasil penelitian yang telah dilakukan pada PT. TRAKTOR NUSANTARA Cabang Surabaya,

dimana perusahaan tersebut melakukan penjualan kredit yang mengakibatkan timbulnya

piutang dan PT. Traktor Nusantara memiliki sejumlah piutang atas penjualan yang dilakukan.

Dalam melaksanakan kegiatan operasional, PT. Traktor Nusantara menerapkan sebuah sistem

informasi akuntansi piutang. Dengan adanya sebuah sistem informasi akuntansi piutang,

maka terdapat kebijakan penanganan piutang kepada pelanggan yang tegas dan jelas

mengenai proses sistem piutang yang terjadi di PT. Traktor Nusantara tetapi masih kurang

maksimalnya kinerja dari sumber daya manusia yang ada di perusahaan.

Efektifitas suatu sistem informasi akuntansi dapat dicapai dan didukung dengan

penerapan struktur intern yang baik pada suatu organisasi. Pengendalian tersebut selain dapat

dicapai dengan menerapkan prosedur atau kebijakan juga diperlukan adanya pengawasan dari

pihak internal maupun pihak eksternal.

Pada PT. Traktor Nusantara terdapat pengawasan intern yang dilakukan oleh berbagai

divisi dikantor cabang, sehingga kegiatan penilaian dan pengawasan pada fungsi keuangan

terutama fungsi piutang dilakukan sendiri oleh bagian keuangan, artinya pengawasan dan

koreki dilakukan antar personil dalam bagian tersebut. Namun tidak ada pengawasan dari

audit internal dan eksternal serta pengawasan dari kantor pusat yang mengevaluasi semua

kegiatan perusahaan.

Prosedur atau Kebijakan Penghapusan Piutang

Pada PT Traktor Nusantara terdapat penghapusan piutang tetapi memiliki kelemahan

yaitu seharusnya piutang yang sudah dihapus dan masih bisa ditagih tetap bisa dikontrol

kembali kecuali sampai benar-benar sudah ada kepastian yang benar tidak bisa ditagih, serta

kurangnya pengawasan dari kantor pusat.

Analisa Penerapan Sistem Informasi Akuntansi Piutang

Sistem Informasi Akuntansi Piutang yang dijalankan oleh PT Traktor Nusantara

Cabang Surabaya sudah efektif dan memadai karena sudah memenuhi standart kelayakan

berdasarkan faktor pendukung yaitu sistem informasi akuntansi piutang PT Traktor Nusantara

telah memenuhi persyaratan sebuah sistem informasi keuangan, dimana terdapat

fungsi-fungsi yang seharusnya terdapat dalam sebuah informasi akuntansi piutang.

Sehingga dengan adanya penerapan Sistem Informasi Akuntansi Piutang pada PT

Traktor Nusantara Cabang Surabaya yang sudah sesuai serta menerapkan sistem informasi

yang berdasarkan teori-teori yang ada, maka untuk kebijakan perusahaan terhadap

penanganan piutang kepada pelanggan atau customer juga sudah baik, hanya saja lebih

dimaksimalkan lagi kinerja para karyawan atau bagian yang bersangkutan masing-masing

untuk tetap memberikan hasil yang maksimal terutama dalam menjalankan atau menerapkan

Sistem Informasi Akuntansi Piutang.

SIMPULAN

Berdasarkan penelitian dan pembahasan serta uraian-uraian yang telah

mengemukakan pada bab-bab sebelumnya, maka sampailah pada bab terakhir sebagai

penutup dari seluruh pemhasan yang telah dilakukan mengenai analisis penerapan sistem

686

dengan dilandasi teori yang relevan serta sesuai dengan sistem yang berlaku dalam keuangan

di perusahaan, maka penulis mengambil kesimpulan sebagai berikut :

1. Sistem Informasi Akuntansi Piutang yang dijalankan PT. Traktor Nusantara Cabang

Surabaya sudah memenuhi standart kelayakan berdasarkan faktor pendukung dan

terdapat juga fungsi-fungsi dalam sebuah sistem informasi akuntansi piutang tersebut.

Kemudian didalam penerapannya pun juga sudah sesuai dengan teori atau aturan (SOP)

yang berlaku diperusahaan tetapi terdapat kelemahan yaitu kurang maksimalnya kinerja

sumber daya manusia atau karyawannya dikarenakan adanya perangkapan tugas atau

tanggung jawab serta ketidak tepatan waktu didalam mengejakan tanggung jawab

maupun kegiatan operasional perusahaan lainnya sehingga akan bisa mempengaruhi

kestabilitasan perusahan terutama dibidang keuangan karena akan menyebabkan

banyaknya piutang pelanggan.

2. Dengan adanya penerapan Sistem Informasi Akuntansi Piutang yang sudah efektif dan

memadai, maka PT Traktor Nusantara dalam mengambil dan menjalankan kebijakan

terhadap penanganan piutang kepada pelanggan atau customer juga sudah sesuai sistem,

serta didalam perusahaan juga ada kebijakan untuk pengawasan dan penagihan serta

penghapusan piutang kepada pelanggan sudah relevan tetapi juga masih ada kelemahan

dikarenakan kurangnya pegawasan dari kantor pusat sehingga banyak piutang yang tidak

terbayar.

SARAN

Berdasarkan penelitian yang dilakukan, penulis akan menyampaikan beberapa

masukan atau saran yang bisa membuat semua sistem informasi akuntansi piutang pada

perusahaan lebih maksimal lagi dan tetap bisa berkembang lagi. Adapun masukan yang

penulis sampaikan yaitu sebagai berikut :

1. Sebaiknya dalam penerapan sistem informasi akuntansi piutang, hendaknya perusahaan

bisa mempertegas jobdisc dan memisahkan tanggung jawab setiap divisi dengan jelas.

Ada baiknya perusahaan menambah sumber daya manusia dalam divisi Adm.

Departemen. Hal ini bertujuan untuk meringankan tugas atau beban tanggung jawab

yang dipegang oleh team administrasi supaya mampu meminimalisir keteledoran atau

kurang maksimalnya karyawan akibat banyaknya beban tanggung jawab.

2. Untuk pengambilan keputusan dalam kebijakan penanganan piutang kepada pelanggan,

hendaknya lebih diperhatikan lagi dan disesuaikan dengan SOP maupun Sistem

maksimalnya kinerja karyawan dalam penanganan piutang serta tidak adanya

pengawasan team audit baik internal maupun eksternal sehingga kurang terkontrol

piutang yang ada, dengan adanya inovasi tersebut PT. Traktor Nusantara Cabang

Surabaya akan lebih muda mengontrol piutang yang ada serta tidak mengganggu

tanggung jawab karyawan lainnya dan kegiatan operasional perusahaan yang dibidang

keuangan lainnya serta tetap didalam pantauan kantor pusat mengenai perkembangan

dikantor cabang.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2013.Sistem Akuntansi. Edisi ketiga. Jakarta: Penerbit Salemba Empat.

Dewi, dan Deny, 2013. Sistem Informasi Akuntansi Piutang. Jakarta : Salemba Empat.

Hery. 2015, Sistem Akuntansi, Jakarta : Penerbit Grasindo.

Krismiadji, 2015, Sistem Informasi Akuntansi, Yogyakarta : AMP YKPN.

Mulyadi, 2015. Sistem Akuntansi. Edisi Keempat. Jakarta : Penerbit Salemba Empat.

Muslich, Mohammad. 2014. Sistem Akuntansi. Edisi Kedelapan. Jakarta : Penerbitan Lingga Jaya.